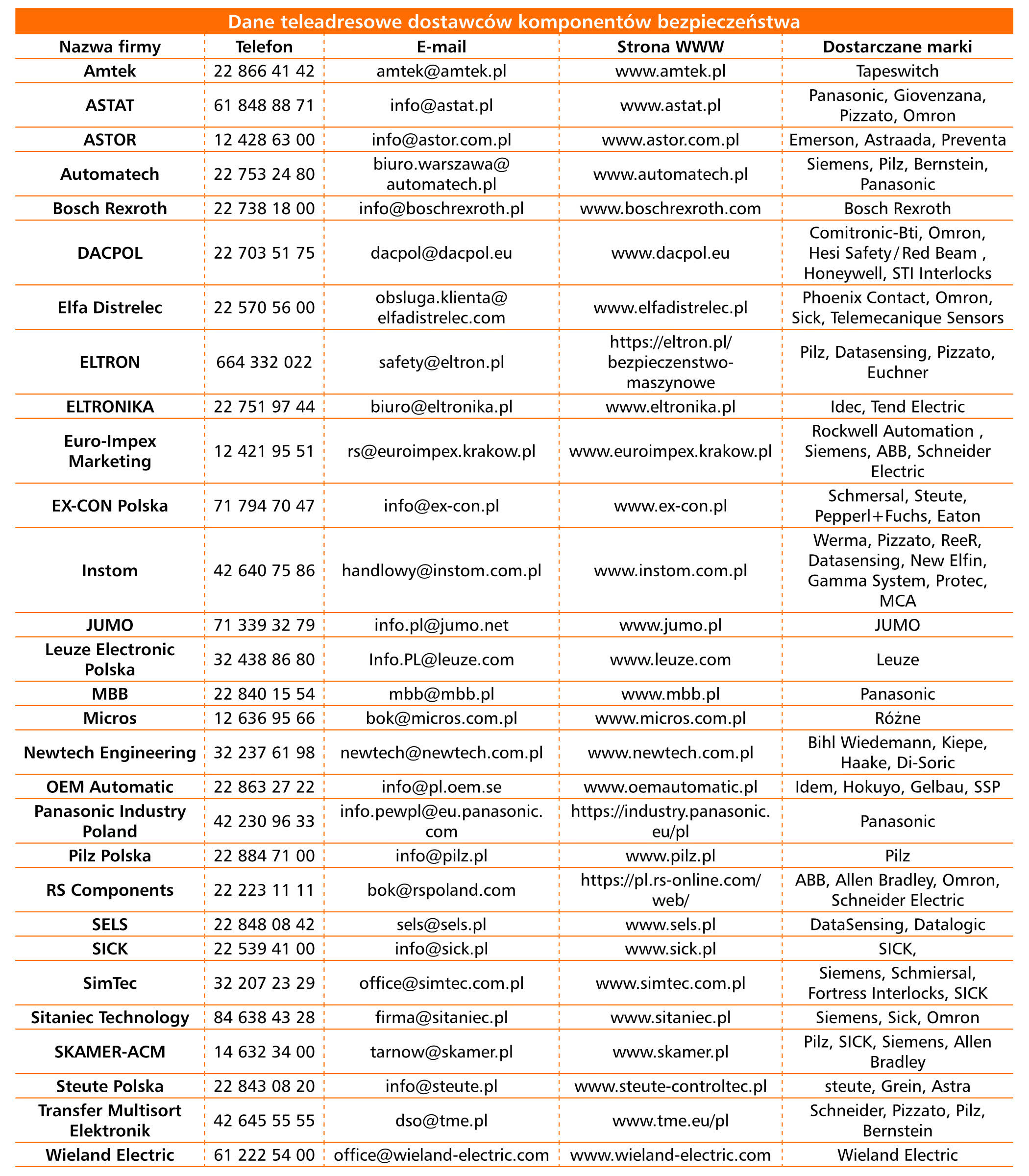

Według szacunków aż dwa na trzy wypadki w sektorze przemysłowym związane są z pracą maszyn i urządzeń, w tym m.in. pras, obrabiarek, robotów przemysłowych i podnośników. Różnorodne maszyny są potencjalnym źródłem zagrożeń, a ich użytkowanie wymaga stosowania odpowiednich, prawnie zdefiniowanych zabezpieczeń. Te ostatnie są również używane w wielu innych sektorach, takich jak transport, górnictwo czy nawet obszary niezwiązane bezpośrednio z przemysłem, jak na przykład windy. Tworzy to rozległy, ale jednocześnie specjalistyczny rynek, na którym funkcjonuje stosunkowo stała grupa dostawców i integratorów rozwiązań z zakresu bezpieczeństwa funkcjonalnego. Firmy te, poza dostarczaniem podzespołów i urządzeń związanych z bezpieczeństwem, oferują swoim klientom usługi takie jak analiza ryzyka, szkolenia oraz projektowanie i walidacja systemów w kontekście zgodności z dyrektywami, odpowiednimi rozporządzeniami i normami. Wiele z nich wypracowało sobie przez lata stałą pozycję na rynku i tworzą grupę specjalistów branżowych w zakresie bezpieczeństwa.

Prasy, obrabiarki i inne maszyny

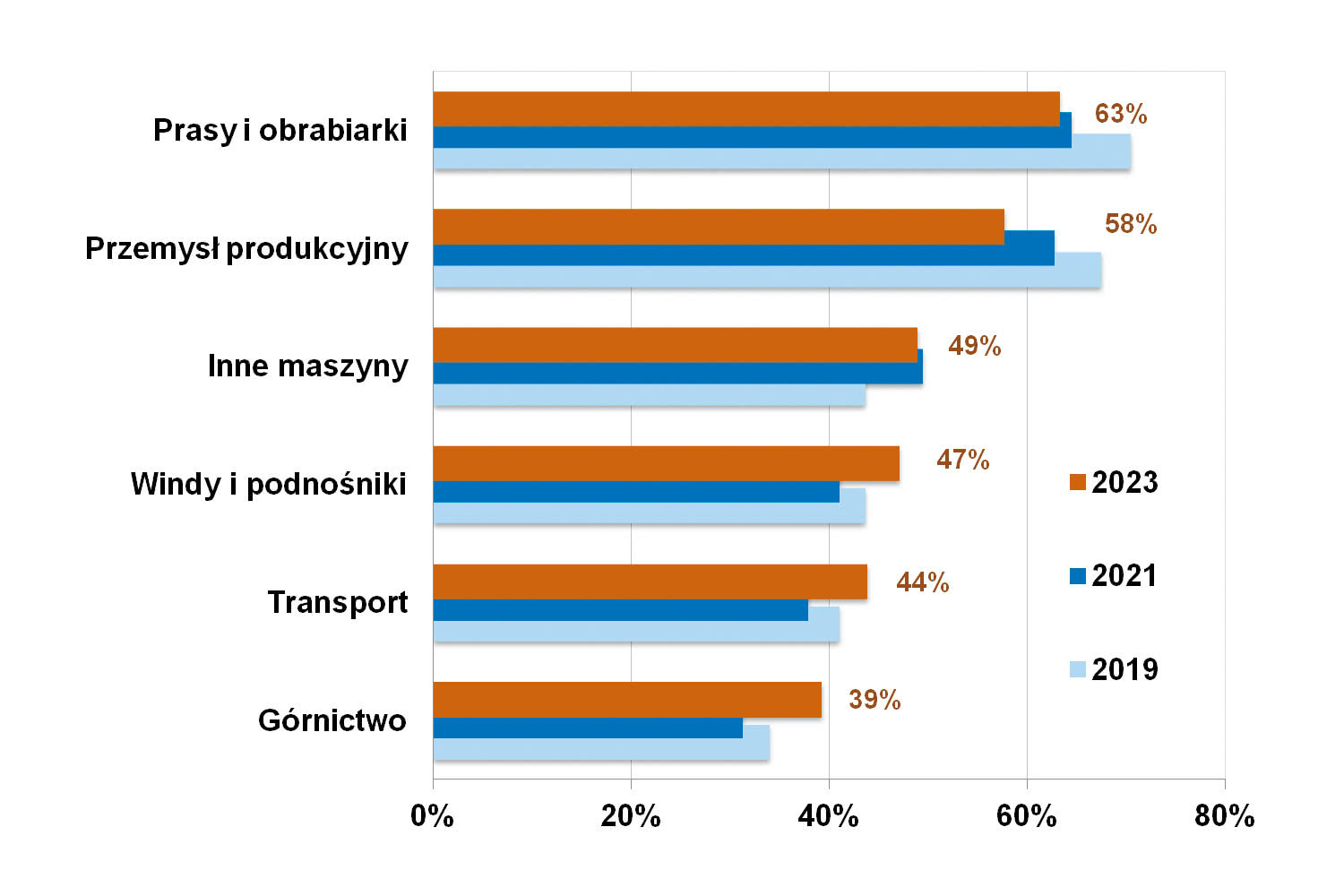

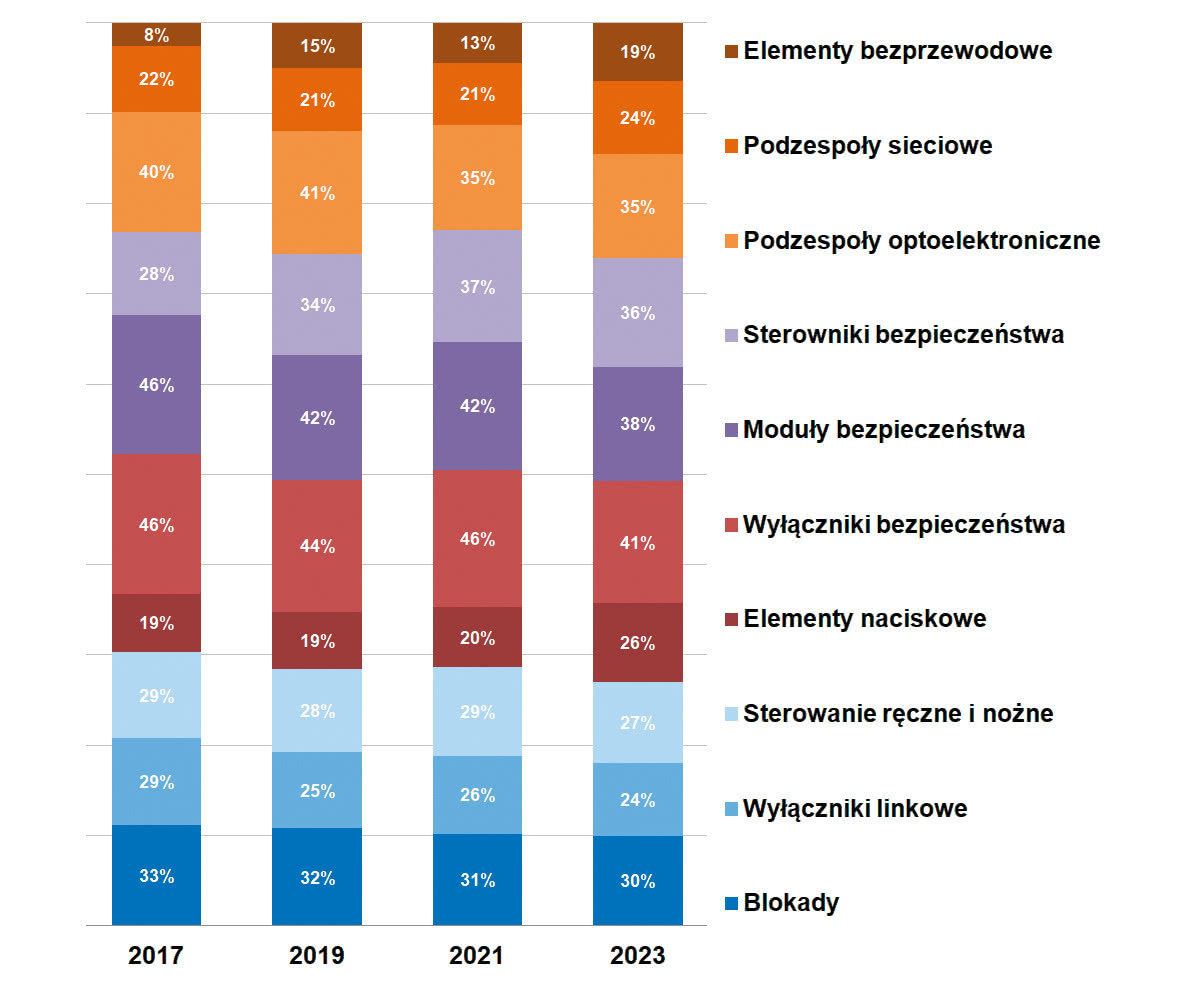

Zastosowanie elementów bezpieczeństwa, jak już wspomniano, jest kluczowe w kontekście zastosowań maszynowych, zwłaszcza tych powiązanych z maszynami o wysokim poziomie ryzyka. Do nich zaliczamy przede wszystkim obrabiarki, prasy, itp., choć dyrektywa maszynowa dotyczy znacznie szerszego spektrum produktów. Obejmuje to zarówno maszyny w trakcie produkcji, modernizacji, jak i te już eksploatowane. Istotnym obszarami są też systemy powiązane z windami i podnośnikami, a także zastosowania transportowe. Statystykę z tym związaną przedstawiono na wykresie na rysunku 1.

Rys. 1. Najważniejsze zastosowania komponentów i systemów bezpieczeństwa

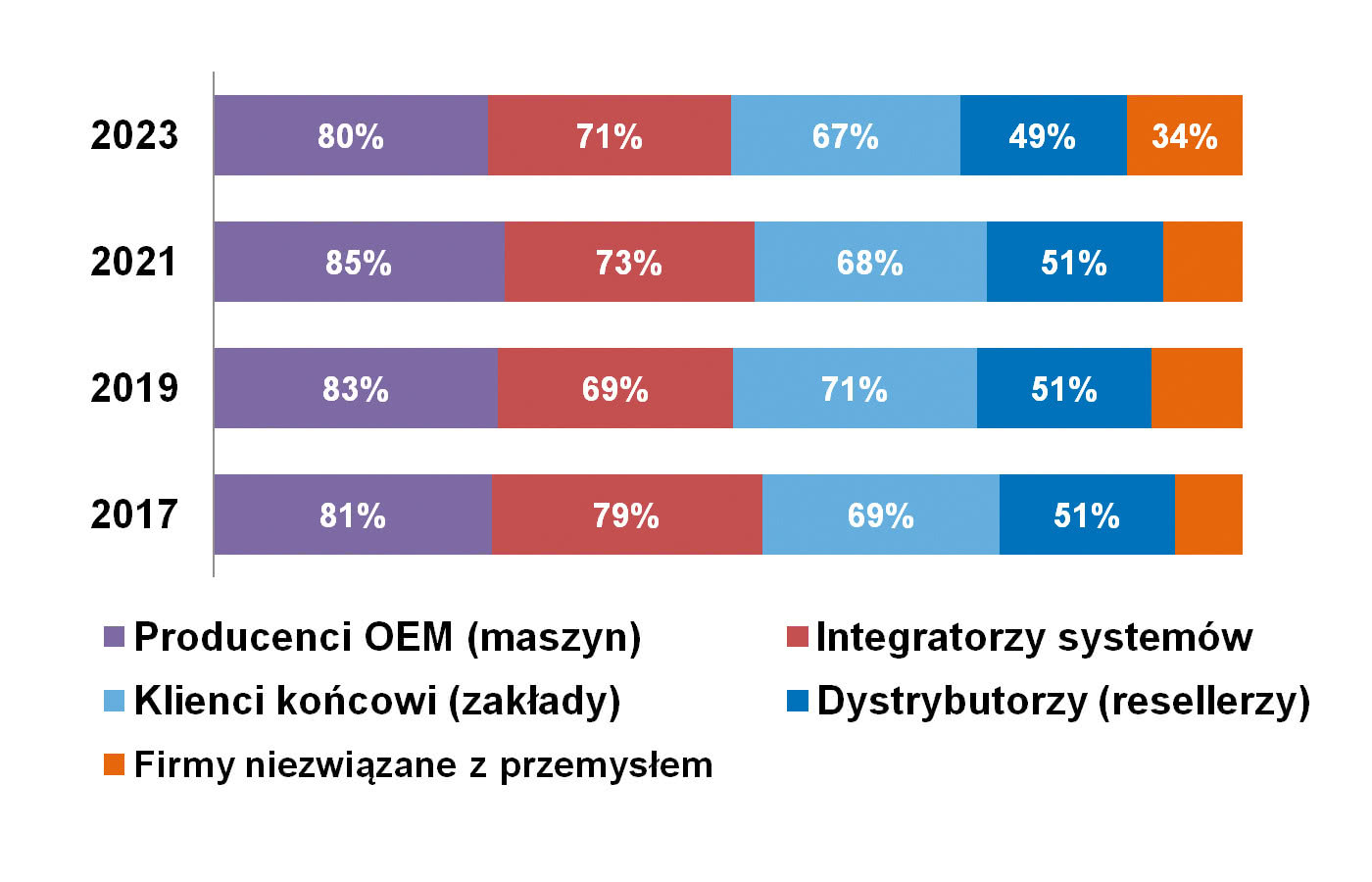

Jeżeli spojrzymy na odbiorców omawianych produktów, to można tu wyróżnić trzy główne grupy firm. Są one analogiczne do innych sektorów rynku automatyki przemysłowej. Niezmiennie największą są producenci maszyn – od twórców niewielkich urządzeń produkcyjnych, poprzez producentów podnośników, aż po dostawców dużych maszyn i instalacji technologicznych. Kolejne dwie grupy to: integratorzy systemów, czyli firmy, które zwykle są odpowiedzialne za stworzenie kompletnego systemu zgodnego z wymogami dyrektywy maszynowej, oraz zakłady przemysłowe (końcowi użytkownicy maszyn i instalacji technologicznych). Obowiązkiem tych ostatnich jest zapewnienie bezpieczeństwa pracownikom i innym osobom mającym styczność z używanymi tam maszynami. Czwartą większą grupą są dystrybutorzy.

Powyższą statystykę w formie graficznej przedstawiono na rysunku 2. Jak widać, sytuacja w kolejnych latach jest dosyć stała, z niewielkimi zmianami udziału poszczególnych grup. Ostatnia istotna zmiana miała tu miejsce w latach 2005‒2015, gdy zaobserwować można było stopniowy wzrost znaczenia producentów maszyn. Kiedyś byli oni na trzecim miejscu w rankingu, stopniowo awansując na pierwszą pozycję w 2013 roku. I na tym miejscu pozostali, będąc głównymi odbiorcami komponentów i systemów bezpieczeństwa funkcjonalnego.

Rys. 2. Główni krajowi odbiorcy komponentów i systemów bezpieczeństwa

Pozytywna sytuacja w branży

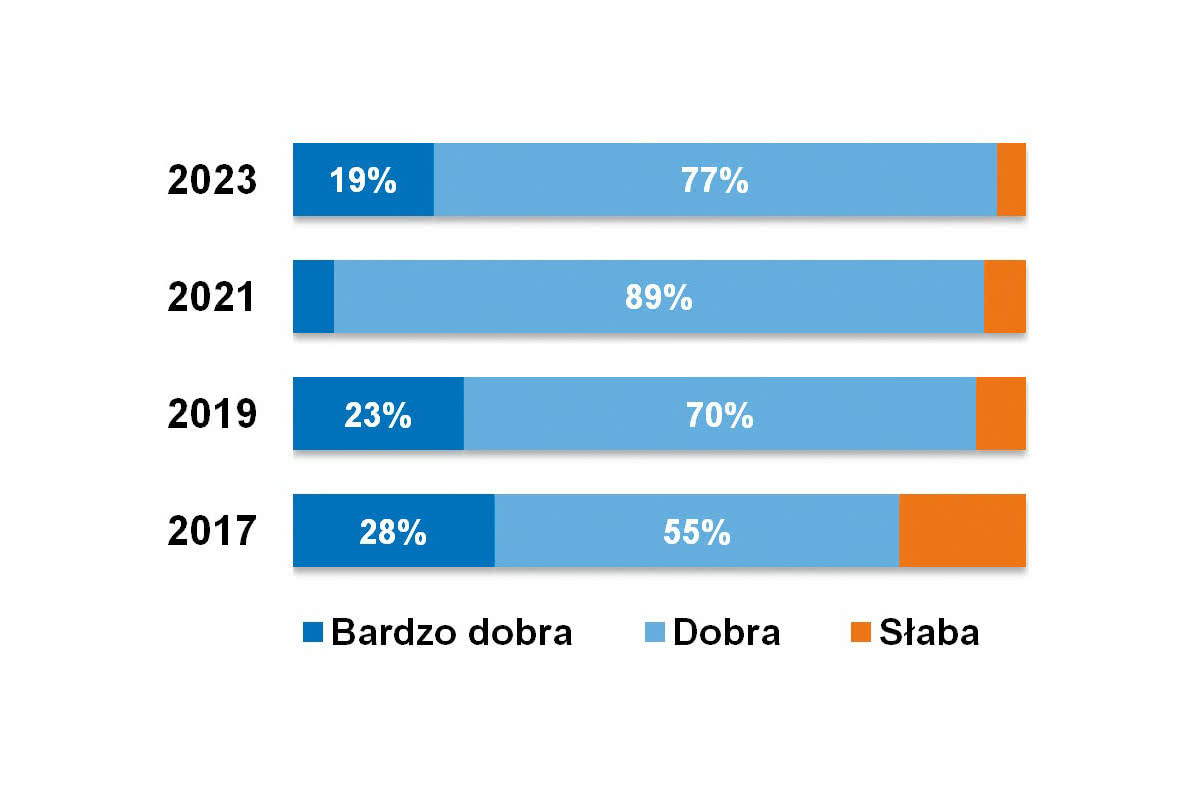

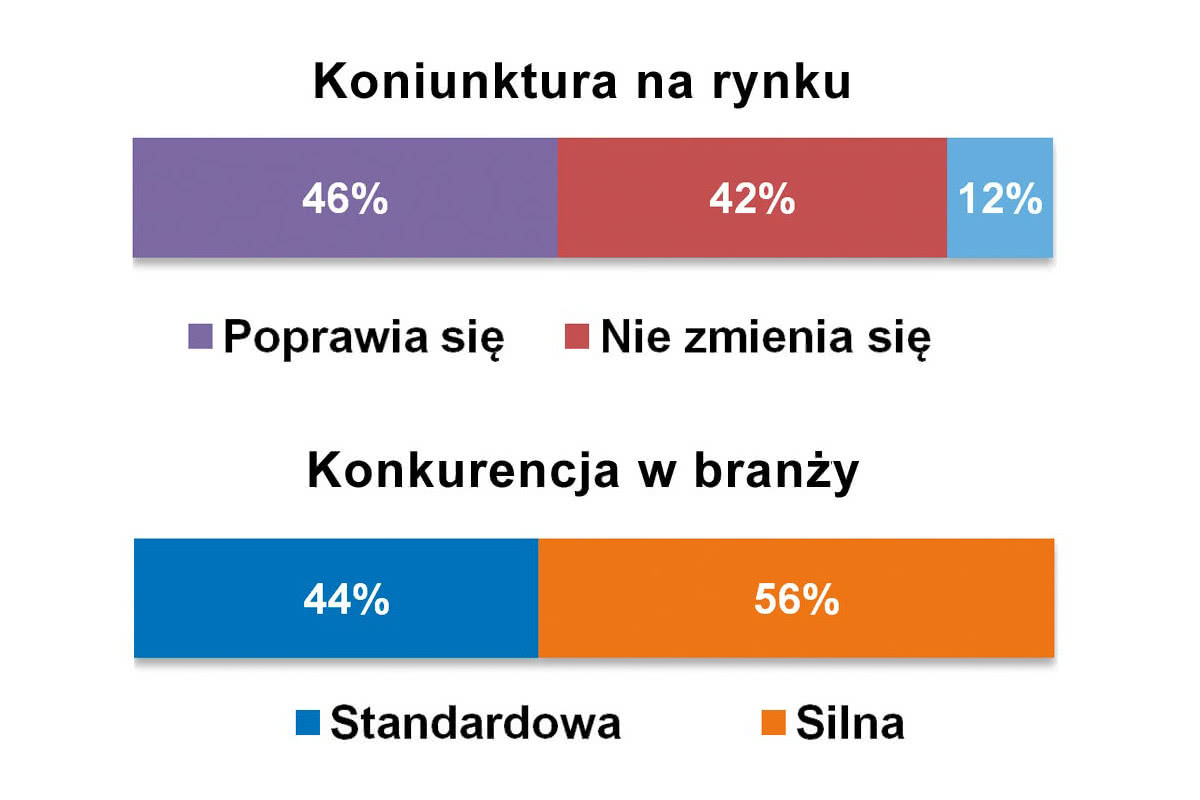

Patrząc na obecne wyniki dotyczące ocen koniunktury (rys. 3), można stwierdzić, że sytuacja w 2023 roku przypomina tę z 2019. Wtedy, przed pandemią, ponad 90% respondentów przyznało, że w branży jest pozytywnie, przy czym 23% ogółu stwierdziło, że jest "bardzo dobrze". Teraz jest bardzo podobna, dodatkowo nieco zmniejszył się odsetek odpowiedzi "słaba". O ile daleko nam do wyników z 2015 roku (32% na bardzo dobrze, reszta na dobrze), o tyle na pewno obecnie koniunktura w omawianym sektorze jest dobra. Nie widać tu – może z wyjątkiem ciągle długich czasów dostaw produktów – skutków pandemii, również trwająca wojna nie przejawia się w prezentowanych wynikach. A i sama przyszłość również wygląda optymistycznie (rys. 4 – koniunktura na rynku).

Rys. 3. Koniunktura w branży

Rys. 4. Zestawienie ocen dotyczących sytuacji w branży oraz konkurencyjności sektora

Sytuacja w branży i dynamika zmian rynkowych są również oceniane pozytywnie (rys. 4). Ten fakt, w połączeniu z satysfakcjonującą marżowością dostarczanych produktów, specjalizacją dostawców i możliwością oferowania usług, niewątpliwie stanowi zachętę do działalności w omawianej branży. Efektem jest relatywnie silna konkurencja na rynku. W obecnym badaniu ponad połowa respondentów stwierdziła, że w omawianym sektorze mamy do czynienia z taką rywalizacją. To mniej niż w poprzednich badaniach, gdzie takiego zdania było typowo trzech na czterech ankietowanych.

Jak prezentuje się rynek pod względem wielkości? Na pewno zauważalny jest wzrost, co potwierdzają oszacowania podawane w kolejnych latach przez respondentów. Przykładowo w pierwszej połowie zeszłej dekady uśrednione szacunki respondentów wynosiły w kolejnych raportach od 50 do 80 mln zł. W drugiej połowie wzrosły one natomiast do ponad 100 milionów, przy czym średnio było to 100‒120 mln zł.

Jeżeli chodzi o sytuację w latach 2021‒2023, to można tu mówić o potwierdzeniu trendu wzrostowego. Dwa lata temu szacowaliśmy wartość branży na kwoty od 120 do 140 mln zł rocznie. W przypadku bieżącego badania respondenci podawali najczęściej wskazania na poziomie 150-200 mln zł i poziom ten można przyjąć jako oszacowanie wartości omawianej branży. Należy przy tym zaznaczyć, że próba obejmowała kilkanaście odpowiedzi, a więc nie było to badanie o wysokiej wiarygodności statystycznej.

Szerokie portfolio produktów

Podzespoły i urządzenia z zakresu bezpieczeństwa funkcjonalnego można podzielić na trzy główne kategorie. Najliczniejszą grupę tworzą komponenty elektromechaniczne, wśród których znajdują się głównie: blokady i wyłączniki bezpieczeństwa, różne inne typy wyłączników (np. linkowe), a także elementy sterujące. Są one dostępne zarówno w wersjach przewodowych, jak i bezprzewodowych (bezkontaktowych) i są wykorzystywane do monitorowania dostępu do maszyn oraz kontroli pracy urządzeń. Kategorie te wyróżniono na rysunku 5 obejmującym zestawienie produktów najczęściej kupowanych przez polskich odbiorców.

Rys. 5. Komponenty i urządzenia bezpieczeństwa najczęściej kupowane przez polskich odbiorców

Druga z grup zawiera urządzenia optoelektroniczne, takie jak bariery i kurtyny świetlne oraz skanery laserowe. Pozwalają one na zabezpieczanie dużych obszarów – np. stanowisk zrobotyzowanych, maszyn i ich elementów, a także zapewnianie bezpieczeństwa urządzeń w ruchu (np. AGV). Są to produkty najdroższe w omawianym zestawieniu.

Trzecia kategoria to sterowniki i moduły bezpieczeństwa, które pozwalają na tworzenie systemów bezpieczeństwa o różnej skali i złożoności. Urządzenia te są odpowiedzialne za realizację odpowiednich procedur na podstawie informacji z podłączonych elementów wejściowych i testów poprawności działania zabezpieczeń. Do tego dochodzą podzespoły sieciowe, które popularyzują się ze względu zarówno na rosnącą popularność sieci ethernetowych w przemyśle, jak też zwiększającą się akceptację po stronie odbiorców, jeżeli chodzi o tworzenie układów safety bazujących właśnie na Ethernecie.

Warto dodać, że sterowanie w zakresie bezpieczeństwa jest również realizowane w formie zintegrowanej ze sterowaniem logicznym (za pomocą pojedynczych urządzeń lub łączenia odpowiednich modułów rozszerzeń). Kwestia ta jest związana z rosnącym stopniem integracji systemów sterowania i możliwością tworzenia systemów w jednym, zintegrowanym środowisku programistycznym.

Piotr Sodulski

Panasonic Industry Poland

- Co zmienia się w przepisach związanych z bezpieczeństwem funkcjonalnym?

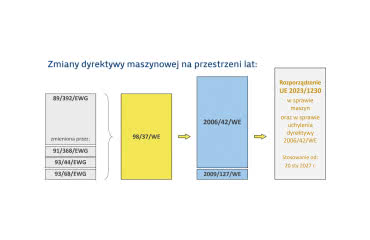

Przede wszystkim 18 kwietnia bieżącego roku zostało podpisane rozporządzenie Parlamentu Europejskiego w sprawie maszyn, które jednak wejdzie w życie dopiero za około 42 miesiące. W mojej ocenie najważniejsze jest w nim to, że w końcu pojawiła się definicja "naczącej modyfikacji" oraz zostały jasno zapisane obowiązki importerów i dystrybutorów.

Dzisiaj znajomość dyrektywy maszynowej oraz norm jest niestety ciągle mała – ktoś coś słyszał i wie, ale konkretów nie jest w stanie wskazać. Z norm mało się korzysta, a szkoda. Jest za to miejsce na aktywne działania profesjonalistów w branży oferujących rozmaite szkolenia, audyty i doradztwo.

- A co zmienia się w technologiach stosowanych komponentów i systemów?

Ciekawą funkcjonalnością w ramach kurtyn bezpieczeństwa jest ich doposażenie w interfejs IO-Link. Dzięki temu system sterowania może pozyskać z technicznych środków bezpieczeństwa zarówno dane serwisowe, takie jak np. kody błędów czy informacje o natężeniu poszczególnych wiązek, ale też dane procesowe w postaci informacji o stabilności odbieranego światła, wysterowaniu OSSD, statusie kontroli komunikacji, czy też liczbie jednostek w połączeniu szeregowym.

- Jakie były ostatnie lata na rynku polskim?

Ostatnie lata w branży pokazały, że w sektorze komponentów bezpieczeństwa również nie udało się uniknąć problemów związanych z zakłóceniami łańcuchów dostaw i trudności z samą produkcją. Przyczyniło się to do trendu, gdzie klienci byli często zmuszani do porzucania używanych przez siebie standardów na rzecz równowartościowych odpowiedników innych firm. Istotne było dla nas zapewnienie dostępności produktów nie tylko w magazynach centralnych, ale również poprzez współpracę z lokalnymi dystrybutorami w regionie.

|

Najważniejsza jest specjalizacja

Dostawcy produktów i usług z zakresu bezpieczeństwa funkcjonalnego od lat kierują się powyższym hasłem. Jest to związane z koniecznością przestrzegania przepisów i norm, a także posiadania przez firmę specjalistycznej wiedzy z różnych obszarów techniki. Przedsiębiorstwa takie jak Pilz, SICK, Siemens czy steute, będące liderami w omawianej branży, z pewnością posiadają takie kompetencje. W ich ofertach znajduje się szeroki wybór elektromechanicznych i optoelektronicznych komponentów bezpieczeństwa, modułów i sterowników, a także usług, takich jak analiza ryzyka, szkolenia, certyfikacja, a w niektórych przypadkach także kompleksowe projektowanie systemów bezpieczeństwa.

Szereg firm z branży bezpieczeństwa funkcjonalnego oferuje szerszy zakres urządzeń automatyki i sterowania. Do nich należą m.in. wspomniany Siemens, a tak że Rockwell Automation, Omron Electronics, ABB czy Pepperl+Fuchs. Produkty przez nie oferowane zazwyczaj wpisują się w kompleksową ofertę systemową. Podobnie jak w tradycyjnej automatyce, tak i w branży komponentów bezpieczeństwa obecni są dystrybutorzy i inni dostawcy, dla których komponenty bezpieczeństwa są tylko jednym z elementów oferowanego asortymentu. Część produktów bezpieczeństwa można również znaleźć u dystrybutorów katalogowych.

Rozpoznawalność, popularność poszczególnych marek (firm) na naszym rynku jest dość stabilna – wynika z regularnie przeprowadzanych przez nas badań. Liderami krajowej branży są SICK oraz Pilz – i firmy te ponownie odnotowały znaczącą przewagę nad innymi uczestnikami rynku. Ważnymi dostawcami są również: Siemens, Schmersal, Omron, Rockwell Automation, Schneider Electric, Panasonic oraz Pizzato. Należy zaznaczyć, że omawiane wyniki są opinią przedstawicieli firm uczestniczących w raporcie i dotyczą popularności marek, a nie udziałów w rynku (wielkości sprzedaży) wymienionych podmiotów. Chmurę z tegorocznymi wynikami prezentujemy na rysunku 6.

Rys. 6. Najpopularniejsze marki komponentów bezpieczeństwa i podobnych produktów sprzedawanych w Polsce; wyniki odzwierciedlają opinie przedstawicieli firm biorących udział w raporcie

Czego poszukują klienci?

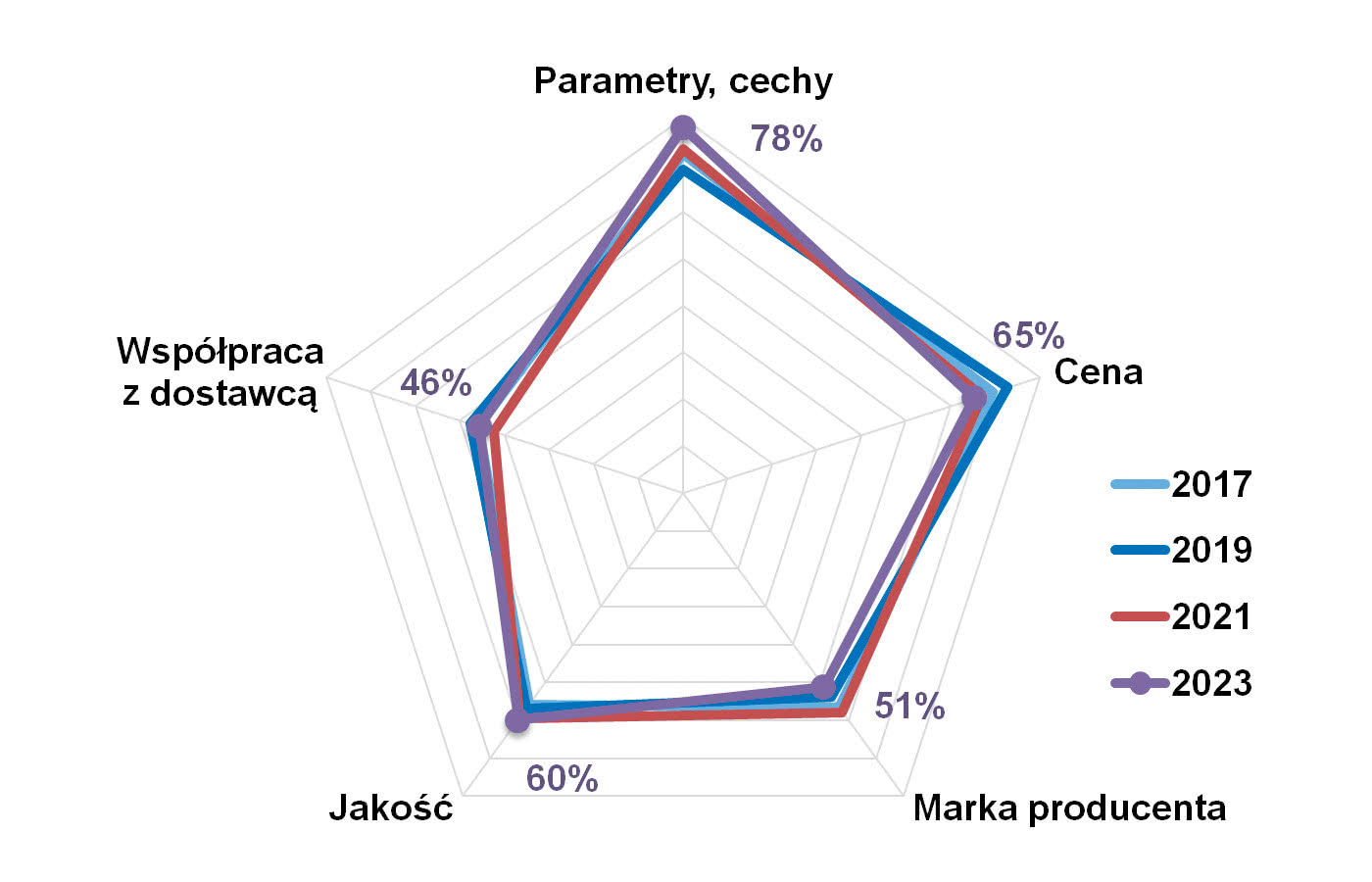

Na pewno podzespołów i urządzeń spełniających wymagane parametry i mające cechy odpowiednie do tworzonej aplikacji (rys. 7). Drugim w kolejności najczęściej wskazywanym wymogiem był ten dotyczący atrakcyjnej ceny zakupu, kolejnymi zaś: jakość i marka producenta. Oczywiście wymagania dotyczące konkretnych produktów i ich dostawców są różne, zależące od zastosowania, jednak można przyjąć, że właśnie połączenie najkorzystniejszej ceny i odpowiednich parametrów oraz wysokiej jakości są kluczowe. Jest tak nie tylko obecnie, ale sytuacja powtarza się w każdym z prezentowanych przez nas badań rynku. Należy też zauważyć, że wartości na wykresie na rysunku 7 nie sumują się do 100% – każdą z kategorii można traktować jako oddzielną ocenę dotyczącą całego grona respondentów.

Rys. 7. Najważniejsze cechy omawianych produktów – perspektywa odbiorców

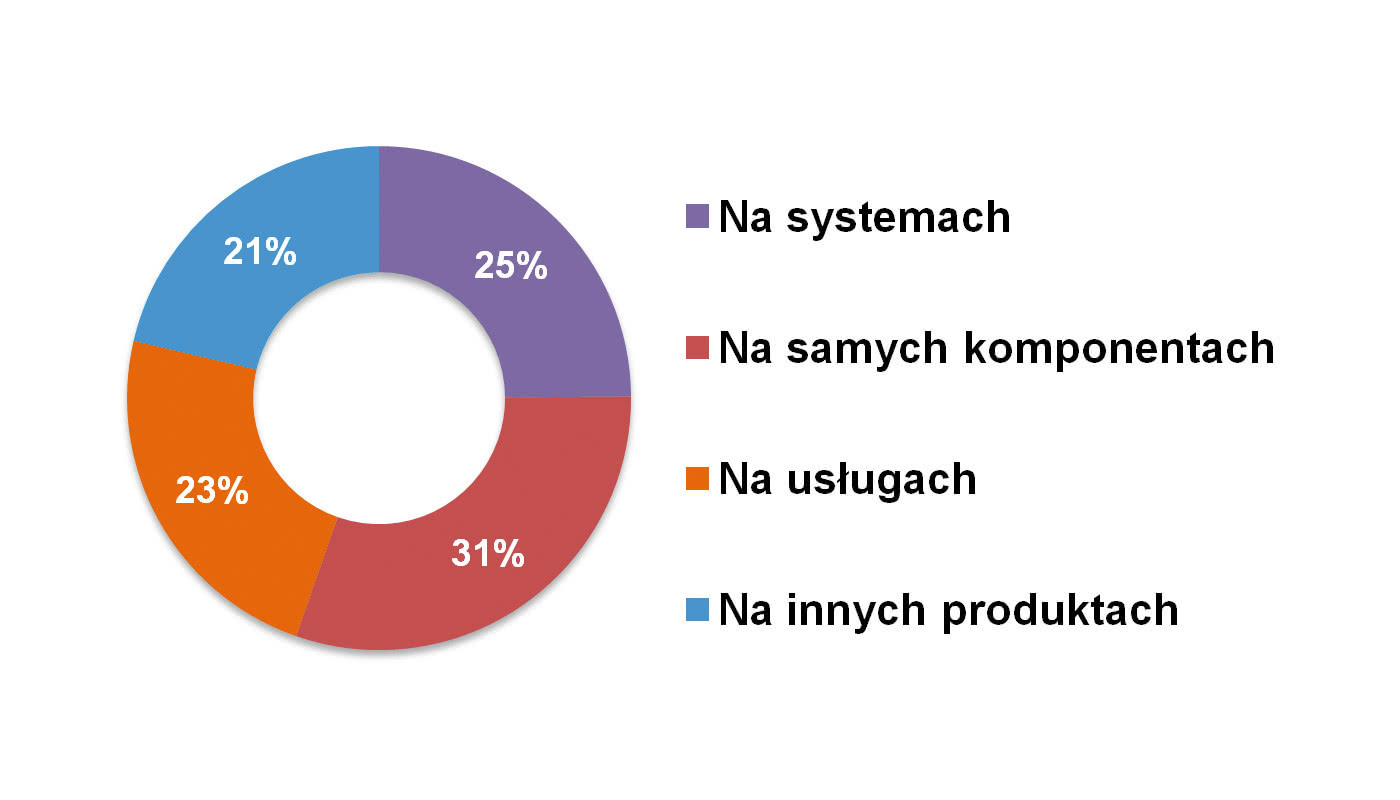

Z punktu widzenia potrzeb klientów ważne są nie tylko poszczególne cechy produktów, ale również kompleksowość oferty. Ta ostatnia rozciąga się poza same produkty, co przedstawiono na wykresie na rysunku 8. Jak widać, komponenty to niecała 1/3 całości – pozostałe elementy biznesu stanowi: dostarczanie systemów, oferowanie usług oraz innych, powiązanych produktów. Od lat szczególną uwagę zwracamy na usługi – obejmują one doradztwo, opracowywanie projektów dostosowujących maszyny i linie produkcyjne do wymogów bezpieczeństwa, jak również projektowanie systemów bezpieczeństwa do konkretnych aplikacji. Do tego dochodzą szkolenia i ogólne konsultacje, w zakresie których specjalizują się również liczne firmy na rynku.

Rys. 8."Na czym zarabia się w branży związanej z dystrybucją komponentów bezpieczeństwa?" – zestawienie odpowiedzi

Co nowego w branży?

W obszarze bezpieczeństwa maszyn obserwujemy ciągłe wprowadzanie nowych technologii i rozwiązań, które mają na celu poprawę bezpieczeństwa i efektywności pracy. Jednym z kluczowych trendów jest rozwój komunikacji Profinet, która umożliwia szybką i efektywną wymianę danych między różnymi elementami systemu. W połączeniu z bezpiecznymi protokołami komunikacyjnymi, takimi jak Safety over EtherCAT (FSoE), Ethernet/IP CIP Safety czy PROFIsafe, umożliwia to tworzenie zintegrowanych systemów bezpieczeństwa. Również sterowniki z komunikacją bezprzewodową stają się coraz bardziej popularne, umożliwiając zdalny nadzór i kontrolę maszyn bez konieczności fizycznego kontaktu z urządzeniem.

Innym istotnym trendem jest rosnące zastosowanie bezpiecznych czujników radarowych i kamer bezpieczeństwa. Umożliwiają one monitorowanie obszarów roboczych maszyn i urządzeń w czasie rzeczywistym, co pozwala na szybkie wykrywanie potencjalnych zagrożeń. Dotyczy to m.in. zastosowań w intralogistyce, a dokładniej w przypadku robotów i platform mobilnych (AGV/AMR). Z kolei w obszarze napędów oraz serwonapędów funkcjonalności safety (bezpieczne monitorowanie prędkości, zatrzymanie, itd.) umożliwiają efektywne sterowanie ruchem maszyn.

Wskazując na nowe rozwiązania, należy również wspomnieć o CODE SYS Safety, który umożliwia tworzenie zintegrowanych systemów bezpieczeństwa (zgodnie z IEC 61508 SIL2 / SIL3) z wykorzystaniem sterowników bezpieczeństwa i jednego środowiska programistycznego. Zdaniem respondentów rosnące również zastosowanie sztucznej inteligencji w systemach bezpieczeństwa maszyn otwiera nowe możliwości dla przyszłości. Może ona pomóc w przewidywaniu potencjalnych zagrożeń i automatycznym dostosowywaniu systemów bezpieczeństwa do zmieniających się warunków.

Mariusz Ostapiuk

Pilz Polska

- Gdzie stosowane są podzespoły bezpieczeństwa i kto je dostarcza?

Komponenty bezpieczeństwa są obecne praktycznie w każdej gałęzi przemysłu – czy to w maszynach, czy liniach produkcyjnych. Ewolucja przemysłu w stronę Industry 4.0 umożliwia również wykorzystanie komponentów safety w zastosowaniach, które dotychczas nie były klasyfikowane jako bezpośrednio związane z bezpieczeństwem maszynowym – np. identyfikacja i kontrola dostępu użytkowników.

Polska branża oferentów rozwiązań w dziedzinie bezpieczeństwa maszynowego charakteryzuje się podziałem na mniejszych dostawców, jak i tych, którzy dostarczają rozwiązania typu Safety Integrated. Pozwalają one zastosować sterowanie standardowe i safety w jednym urządzeniu, co może ułatwiać obsługę maszyny. Jest to kusząca propozycja dla użytkowników, jednakże ostatnie problemy z dostępnością komponentów pokazują, że dywersyfikacja systemów również ma swoje zalety.

Obecnie w związku ze zmianą sytuacji rynkowej kluczową cechą jest termin dostawy komponentów. Nierzadko firmy stosują rozwiązania, których nie używały wcześniej tylko dlatego, że nie mogły zrealizować projektu z powodu braku urządzeń. Przy stabilnej sytuacji rynkowej w kwestii terminów dostaw, cechami kluczowymi były cena oraz wymagania odbiorcy (np. związana ze standaryzacją u klienta końcowego).

- A co z przepisami? Jakie są tu zmiany?

Najważniejsze zmiany prawdopodobnie przed nami, gdyż trwają prace nad nowym rozporządzeniem maszynowym. Kluczowym zagadnieniem wśród wielu innych będzie uwzględnienie wpływu i zagrożeń nowych technologii na ocenę ryzyka. Znajomość Dyrektywy Maszynowej wśród klientów wciąż rośnie i widoczne jest wyraźne zainteresowanie osób zarządzających firmami tym tematem, co musi się przełożyć bezpośrednio na bezpieczeństwo użytkowników w zakładach pracy.

- Jakie były, podsumowując, ostatnie lata w branży?

Ostatnie dwa lata to bardzo dynamiczny, ale zarazem trudny okres. Problemy z dostępnością komponentów, zwłaszcza wśród głównych graczy na rynku, wstrzymują realizację inwestycji, choć z drugiej strony są szansą dla dotychczas mniej znanych dostawców. Rynek szkoleń technicznych w pandemii praktycznie zamarł, co z kolei spowodowało ich kumulację po zniesieniu obostrzeń. Obecnie wszystkim najbardziej potrzebna jest stabilizacja, która na pewno przełoży się na dynamiczny wzrost działań i sprzedaży, a także rozwój branży.

|

Zmiany na rynku i w przepisach

W tym miejscu tradycyjne spojrzenie na przyszłość krajowego rynku, a dokładniej na branże, które są potencjalnymi odbiorcami komponentów bezpieczeństwa. Tak jak w poprzednich raportach, również tym razem na czele rankingu (rys. 9) znajduje się motoryzacja. Jest to bez wątpienia jeden z najbardziej zautomatyzowanych sektorów przemysłu i jednocześnie branża "zaawansowana" w kwestii bezpieczeństwa. Wynika to między innymi z faktu, że te firmy są częścią międzynarodowych korporacji z licznymi wewnętrznymi standardami, a polityka bezpieczeństwa wypracowana przez nie za granicą jest przenoszona na krajowy grunt. Na tym samym miejscu ex aequo sklasyfikowana została "produkcja", która stanowi agregat wielu wskazań związanych z przemysłem i wytwarzaniem towarów. Pozycja druga to również dwa wskazania: intralogistyka oraz produkcja maszyn. Kolejne kategorie to między innymi: przemysł ciężki, stanowiska zrobotyzowane, energetyka i różnorodne branże produkcyjne.

Rys. 9. Najbardziej perspektywiczne branże będące odbiorcami komponentów bezpieczeństwa

Na zakończenie jeszcze dwa słowa na temat przepisów (dyrektywy, rozporządzenia) oraz norm powiązanych z tematyką bezpieczeństwa. Tematy te regularnie omawiamy nie tylko w raportach, ale też artykułach technicznych i innych dotyczących bezpieczeństwa maszyn, ostatnio też coraz częściej w kontekście robotów współpracujących i mobilnych. Zainteresowane osoby odsyłamy na stronę www.automatykaB2B.pl, gdzie dostępne są te publikacje w jednym miejscu w sieci. Jednocześnie zapowiadamy przyszły artykuł, który dotyczył będzie zmian w Dyrektywie Maszynowej, które zaczną obowiązywać w 2024 roku. W tym zakresie można wskazać m.in. rozszerzenie o definicję poważnej modyfikacji maszyny, powiększenie katalogu maszyn, zmiany w zakresie instrukcji dostarczanych przez producenta, a także dodanie oprogramowania do definicji komponentów związanych z bezpieczeństwem.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym latem 2023 roku wśród firm dostarczających komponenty bezpieczeństwa i świadczące usługi w zakresie bezpieczeństwa maszyn w Polsce.