Właśnie z motoryzacją oraz przemysłem spożywczym ankietowani przez nas dostawcy wiążą największe nadzieje na rozwój. Ważnym argumentem za robotyzacją w polskim przemyśle jest bezrobocie utrzymujące się na niskim, około 5-procentowym poziomie. Sytuacja ta coraz częściej skłania firmy produkcyjne do szukania możliwości rozwojowych w maszynach, zastępujących pracę ludzi. W ostatnim okresie widać większe zainteresowanie dużymi robotami, choć zarówno ankietowani przez nas dostawcy, jak i analitycy dostrzegają także wciąż duży potencjał wzrostowy dla mniejszych gabarytowo robotów współpracujących (cobotów), których liczba z każdym rokiem wzrasta, a technologie, takie jak inteligentne systemy wizyjne, bez wątpienia będą miały pozytywny wpływ na dalszy rozwój aplikacji dla tego rodzaju urządzeń. Równie perspektywicznymi rozwiązaniami wydają się także wykorzystywane do wewnętrznej logistyki roboty mobilne (AMR), a rozwój technologii 5G oraz możliwości sztucznej inteligencji zapewnią im dalszą poprawę efektywności.

Poprawa nastrojów, ale optymistów jest niewielu

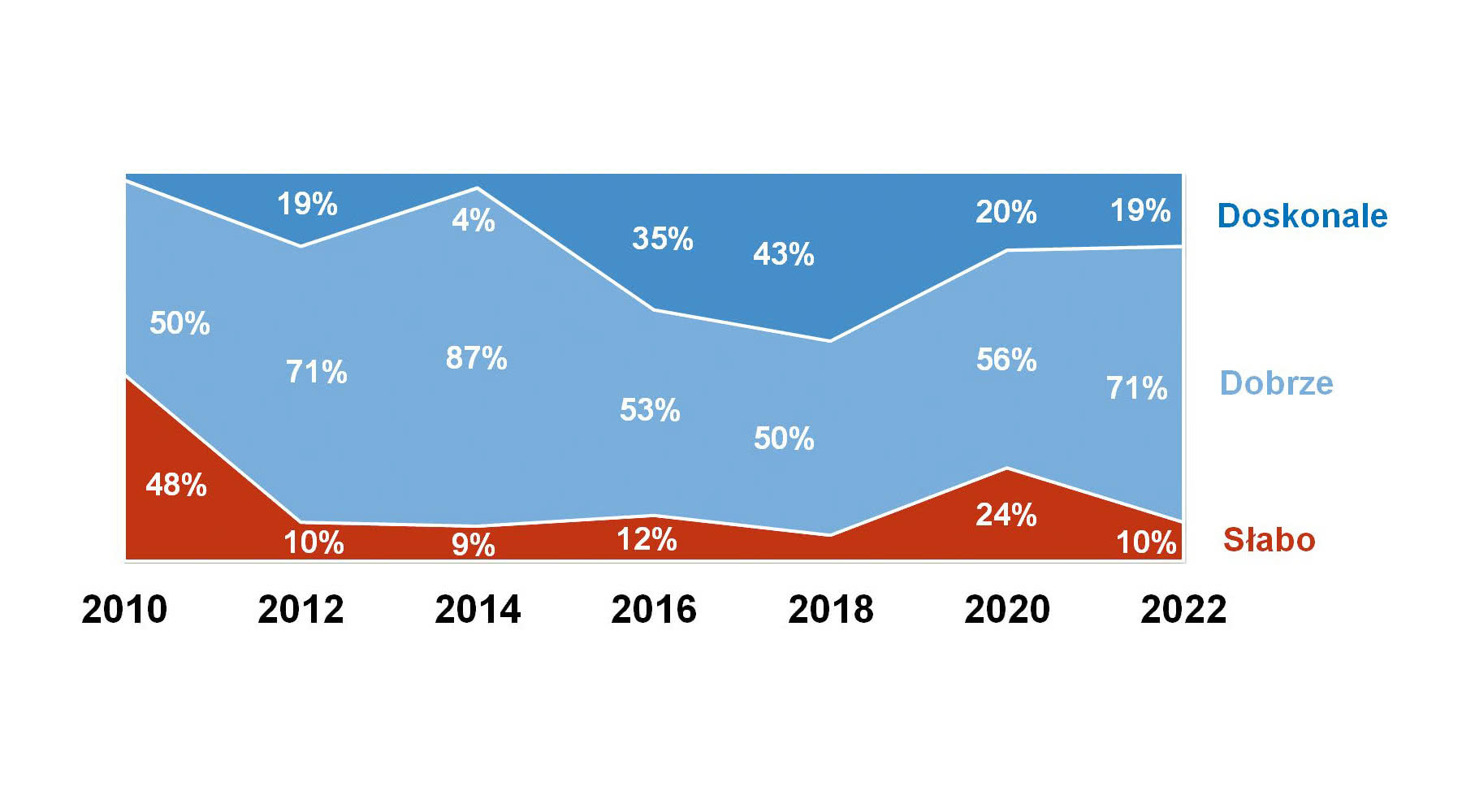

W porównaniu do trudnej sytuacji pandemicznej w 2020 roku zmieniła się na lepsze ocena koniunktury na polskim rynku. Odsetek ankietowanych, oceniających sytuację jako złą, spadł z 24% do 10% (rys. 1). Niepokojące może być jednak to, że nie przybyło optymistów, co może mieć związek z niestabilną sytuacją geopolityczną i wojną za naszą wschodnią granicą. W 2020 roku procent osób ocieniających koniunkturę na rynku jako doskonałą wynosił 20%, a obecnie jest to 19%.

Rys. 1. Zmiany sytuacji (koniunktury) na omawianym rynku w Polsce

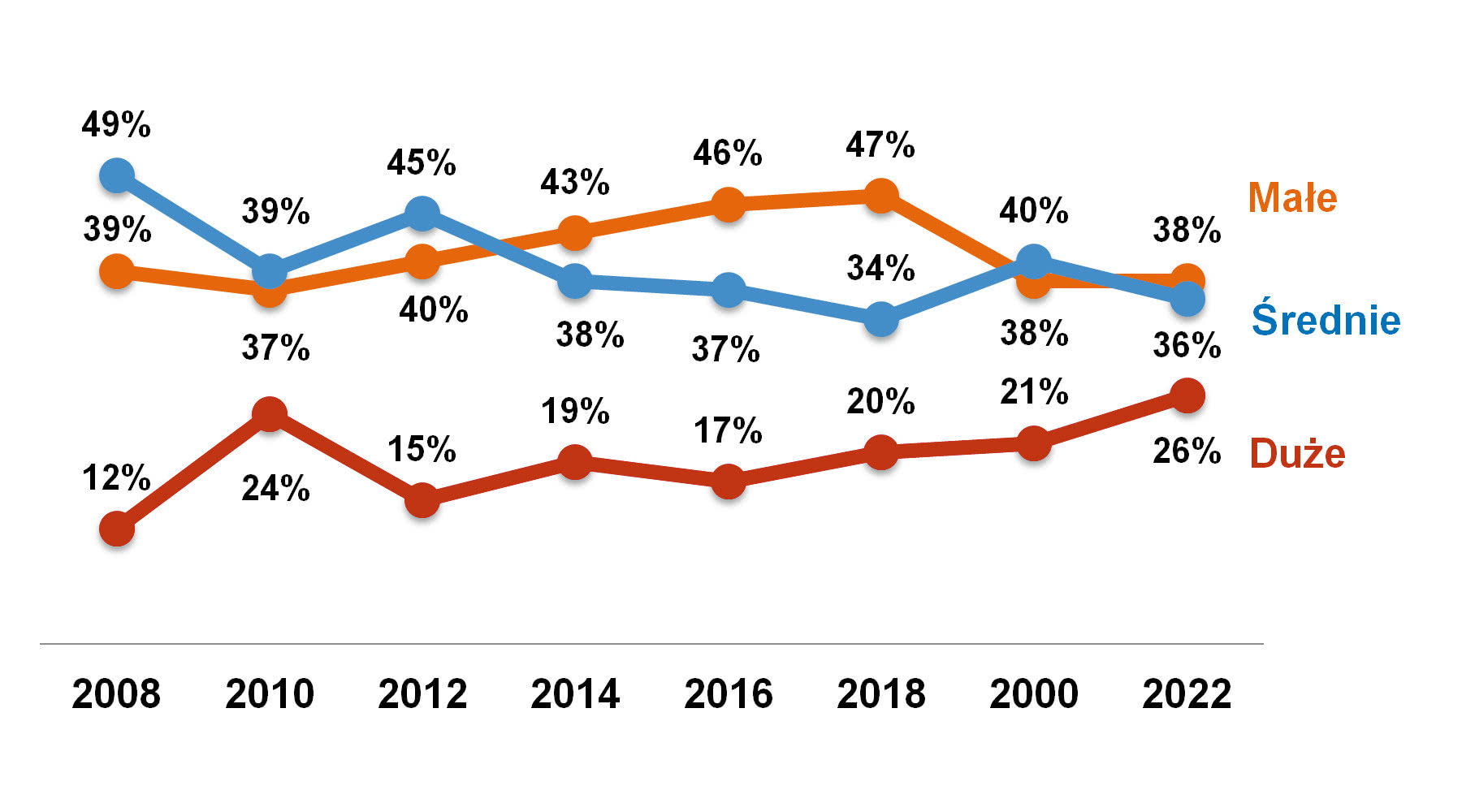

Rys. 2. Zmiany udziału typów robotów (pod względem udźwigu) w całkowitej sprzedaży tych maszyn przez krajowych dostawców

Bazując na informacjach przekazanych przez dostawców w ostatniej dekadzie obserwujemy nieznaczny spadek udziału sprzedaży robotów klasyfikowanych jako średnie pod względem udźwigu (rys. 2). Procent maszyn średnich obniżył się z 45 w 2012 roku do 36 obecnie. Wzrasta za to odsetek dużych robotów w sprzedaży. Przez ostatnie 10 lat zmienił się on o 11 punktów procentowych, wzrastając z 15% w 2012 do 26%. Udział procentowy robotów małych zwiększał się w latach 2012‒2018 z 40% do 47%, zaczął w ostatnim czasie spadać i obecnie wynosi 38%.

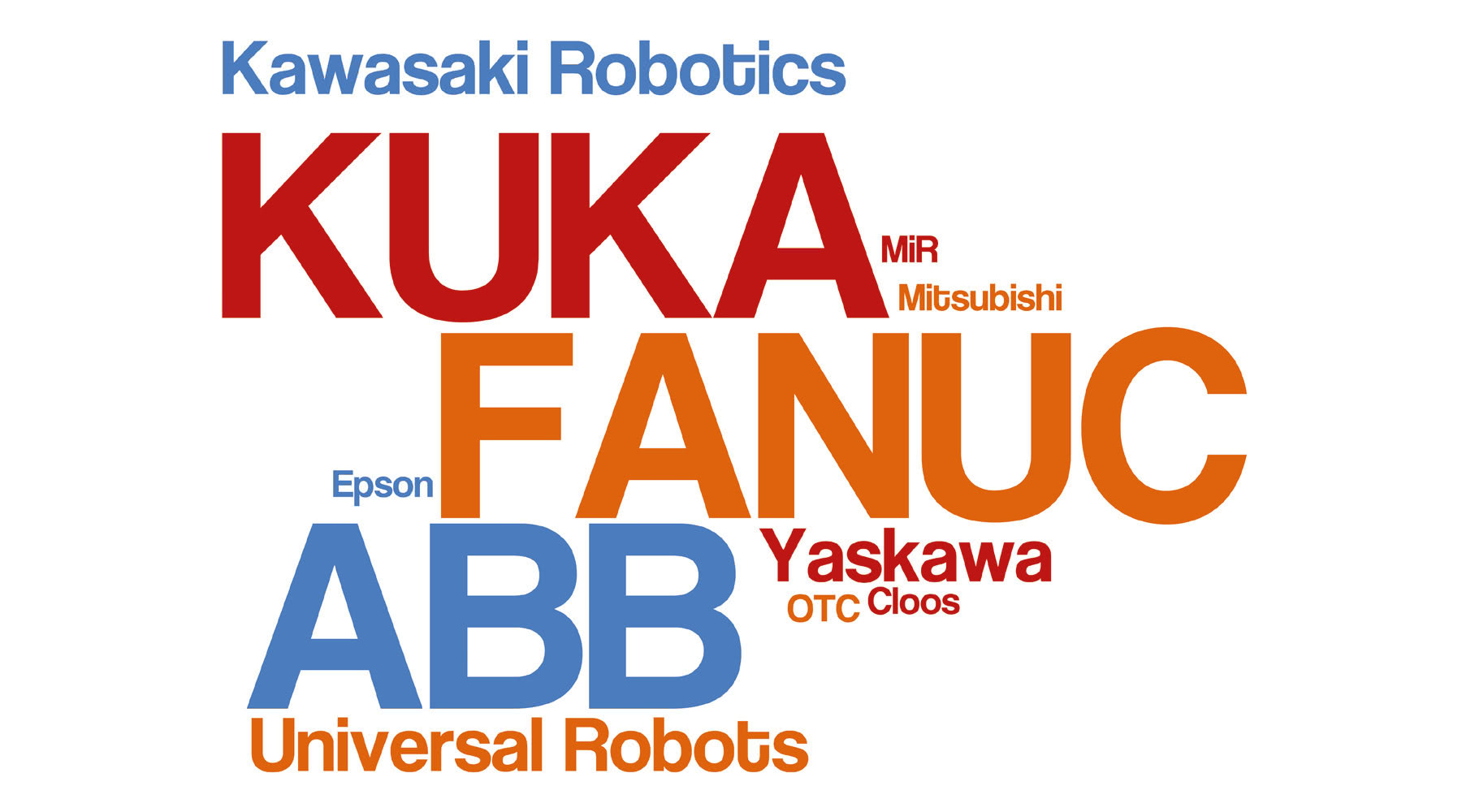

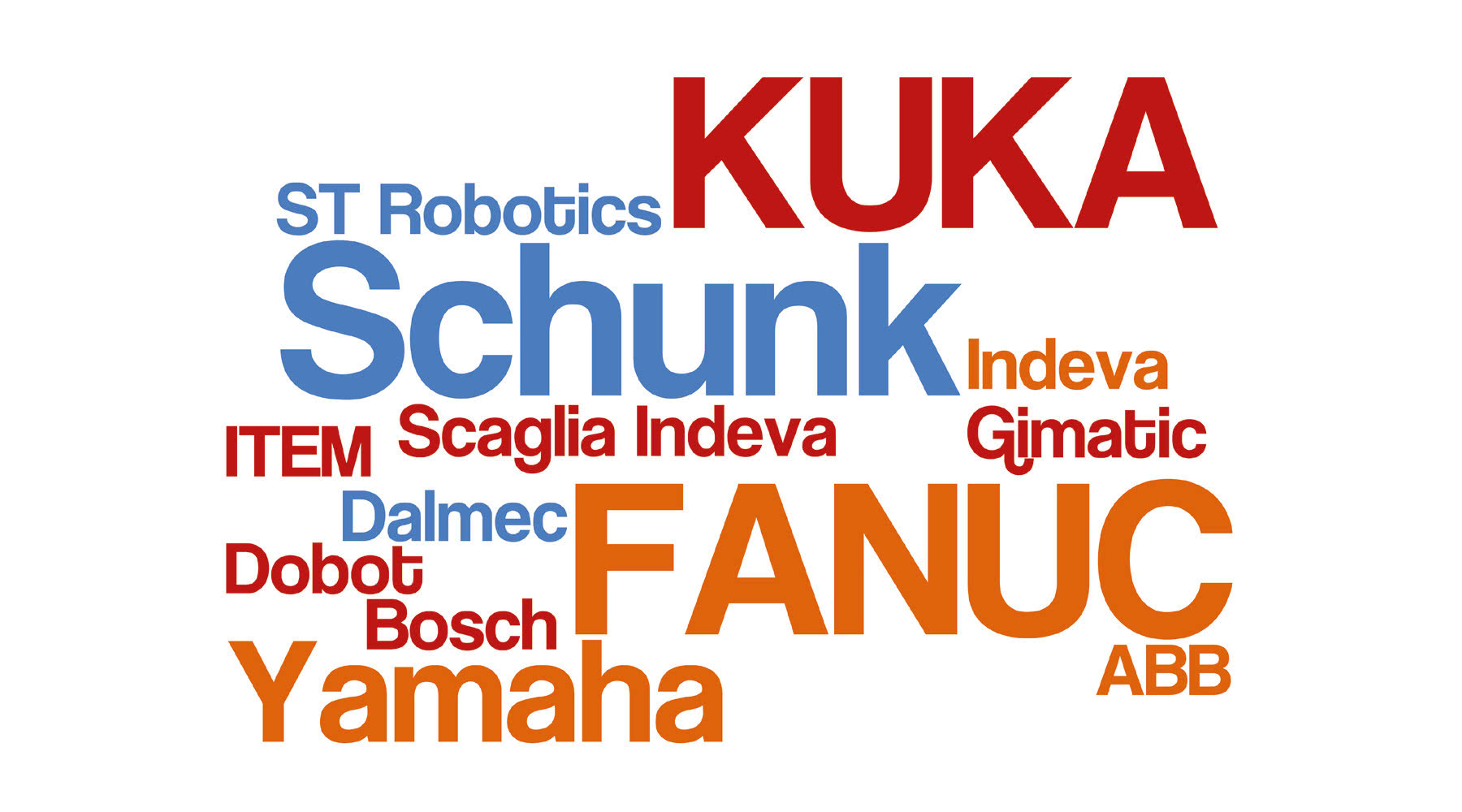

Wśród robotów wykorzystywanych w przemyśle do najpopularniejszych w Polsce marek należą FANUC, KUKA i ABB (rys. 3), ale należy zastrzec, że wysoka rozpoznawalność tych marek wśród dostawców nie musi automatycznie odzwierciedlać udziałów w rynku i wartości sprzedaży. Do najpopularniejszych marek wśród producentów manipulatorów należą KUKA, FANUC oraz Schunk (rys. 4).

Rys. 3. Najpopularniejsze marki robotów przemysłowych w Polsce – zestawienie nie odzwierciedla udziałów firm w rynku

Rys. 4. Najpopularniejsze marki manipulatorów przemysłowych w Polsce – zestawienie nie odzwierciedla udziałów firm w rynku

Rys. 6. Konkurencja w krajowej branży robotów przemysłowych

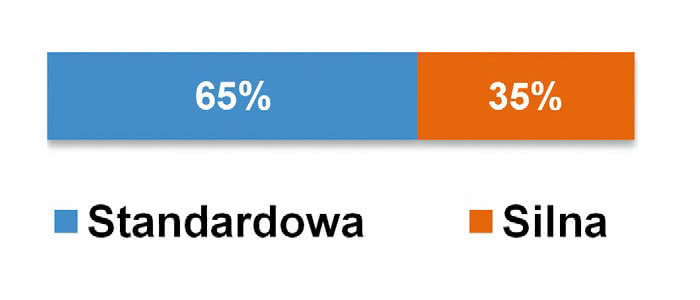

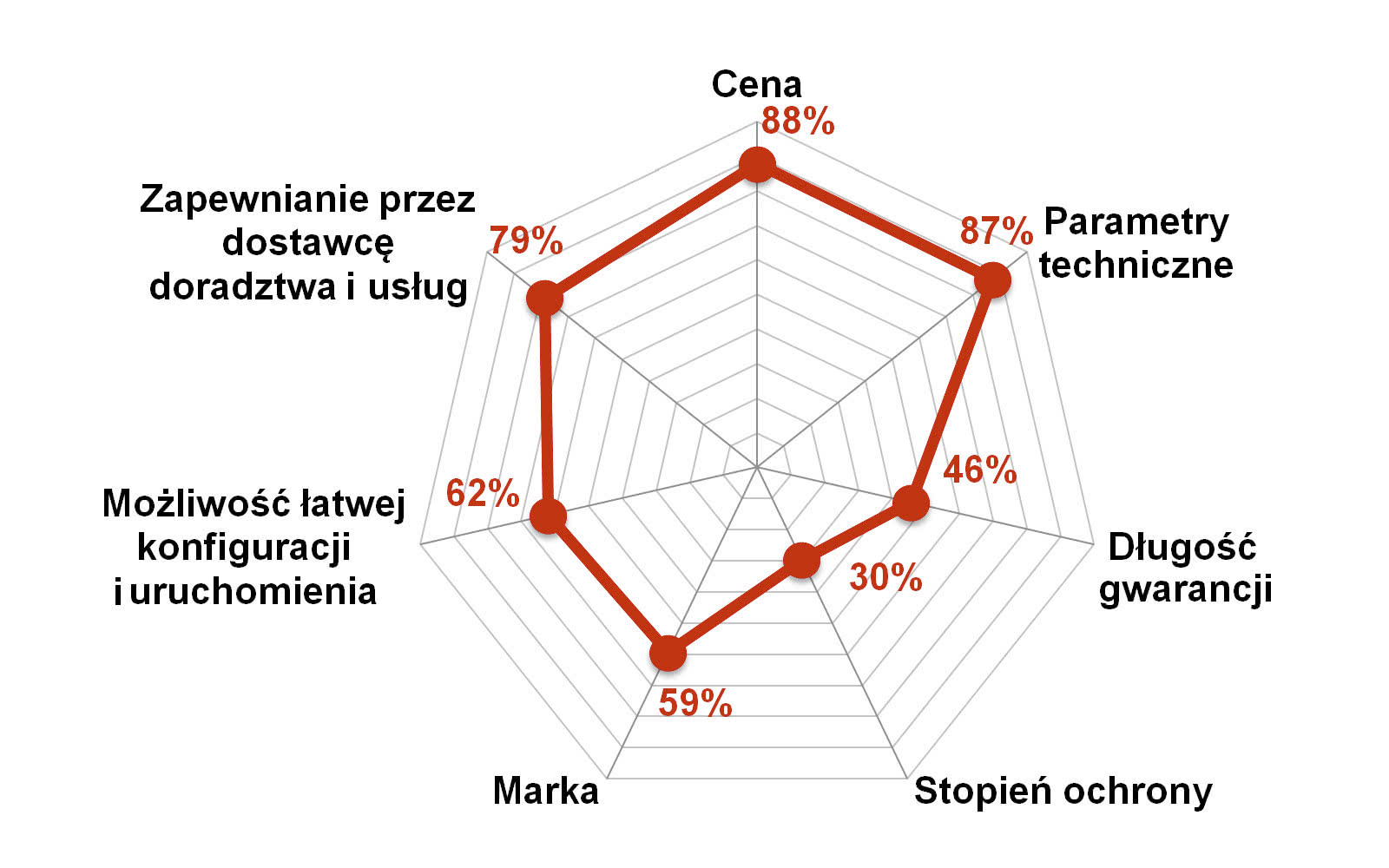

Dla polskich odbiorców urządzeń najważniejszymi cechami są cena (88%), parametry techniczne (87%) oraz zapewnienie przez dostawcę doradztwa i usług (79%) (rys. 5). O wyborze w mniejszym stopniu decydują: możliwość łatwej konfiguracji (62%), długość gwarancji (46%), marka sprzętu (59%) oraz stopień ochrony (30%). Dodatkowo ankietowani postrzegają obecną konkurencję na rynku albo jako normalną (standardową) – 65% badanych, albo silniejszą niż zwykle – 35% respondentów (rys. 6).

Rys. 5. Najważniejsze dla polskich odbiorców cechy robotów

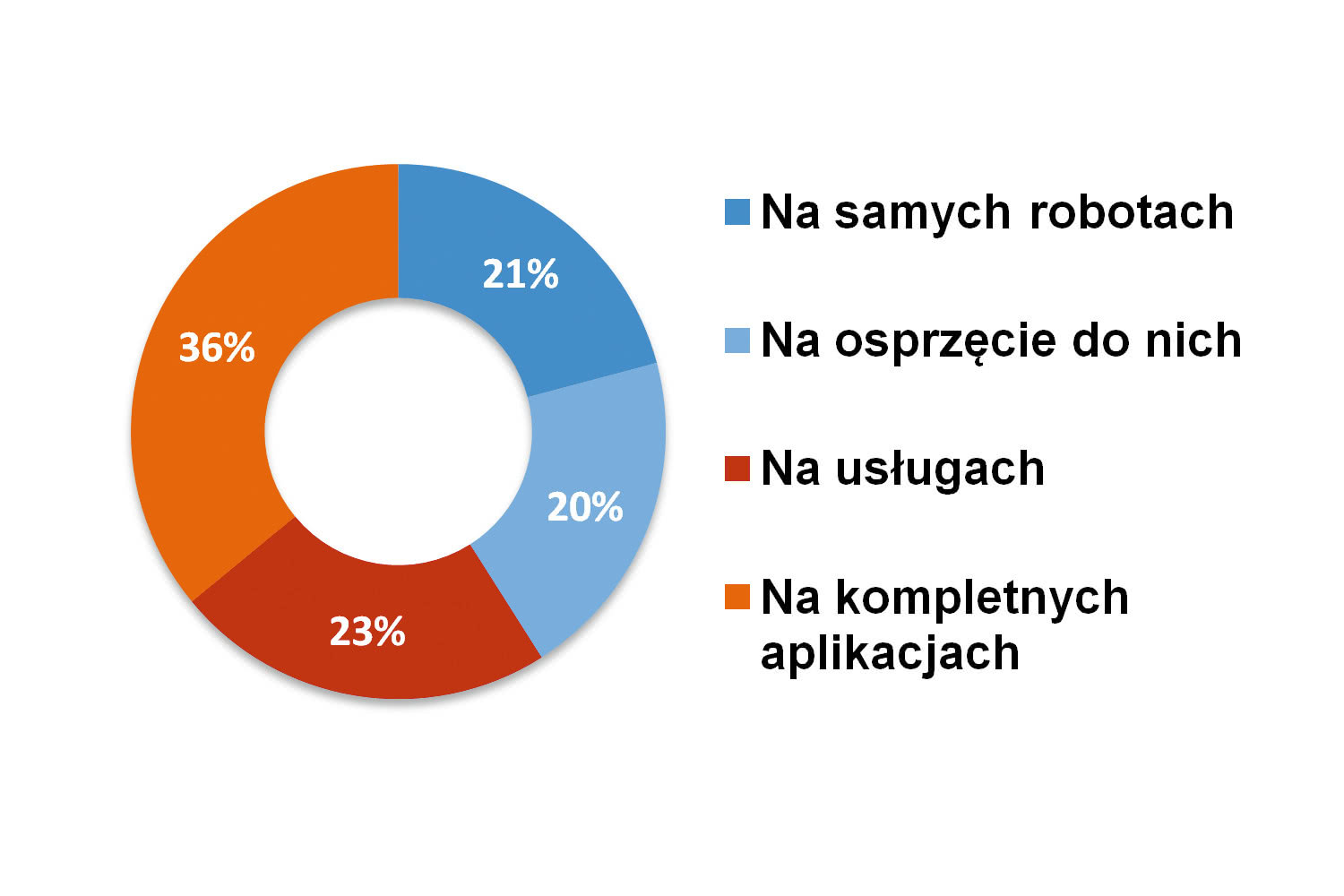

Zdaniem ankietowanych zdecydowanie najwięcej zarabiają oni na kompletnych aplikacjach z zastosowaniem robotów (36%) (rys. 7). Kolejne pozycje w rankingu zyskowności dostarczanych produktów i usług nie różnią się między sobą procentowo w znaczący sposób. 23% respondentów twierdzi, że zarabia głównie na usługach, 21% – na samych robotach, natomiast 20% na osprzęcie do nich.

Rys. 7. "Na czym się zarabia?" – odpowiedzi na pytania udzielane przez dostawców i integratorów robotów