Część 1: czujniki zbliżeniowe i optyczne

Tytułowe czujniki wykorzystywane są w przemyśle m.in. do wykrywania obiektów – komponentów i produkowanych towarów, części maszyn, do kontroli położenia elementów ruchomych, zliczania produktów oraz w innych aplikacjach. Służą również do monitorowania poziomu cieczy i materiałów sypkich, a także jako detektory w systemach monitoringu. Obejmuje to zastosowania kilku grup podzespołów, którymi są:

- Czujniki indukcyjne – wykorzystywane głównie do detekcji elementów metalowych w maszynach i systemach automatyzacji. Mają typowo kilkumilimetrowe strefy robocze i dostępne są w różnych wersjach specjalnych, w tym wysoce odpornych środowiskowo;

- Czujniki fotoelektryczne (optyczne) – produkty szeroko stosowane do detekcji i pomiarów na różnych odległościach. Dostępne są w różnych wersjach, takich jak laserowe czy refleksyjne, służą m.in. do zliczania oraz określania pozycji i cech przedmiotów;

- Inne czujniki zbliżeniowe – w tej grupie znajdują się wersje pojemnościowe przydatne do wykrywania materiałów niemetalowych, czujniki magnetyczne stosowane m.in. w systemach kontroli dostępu oraz wspólnie z siłownikami, a także popularne w pomiarach poziomu czy też w motoryzacji czujniki ultradźwiękowe.

W przypadku każdej z grup na rynku dostępne jest portfolio produktów o zróżnicowanych parametrach, wersjach i właściwościach, w tym odporności na trudne warunki środowiskowe.

Różne branże przemysłu

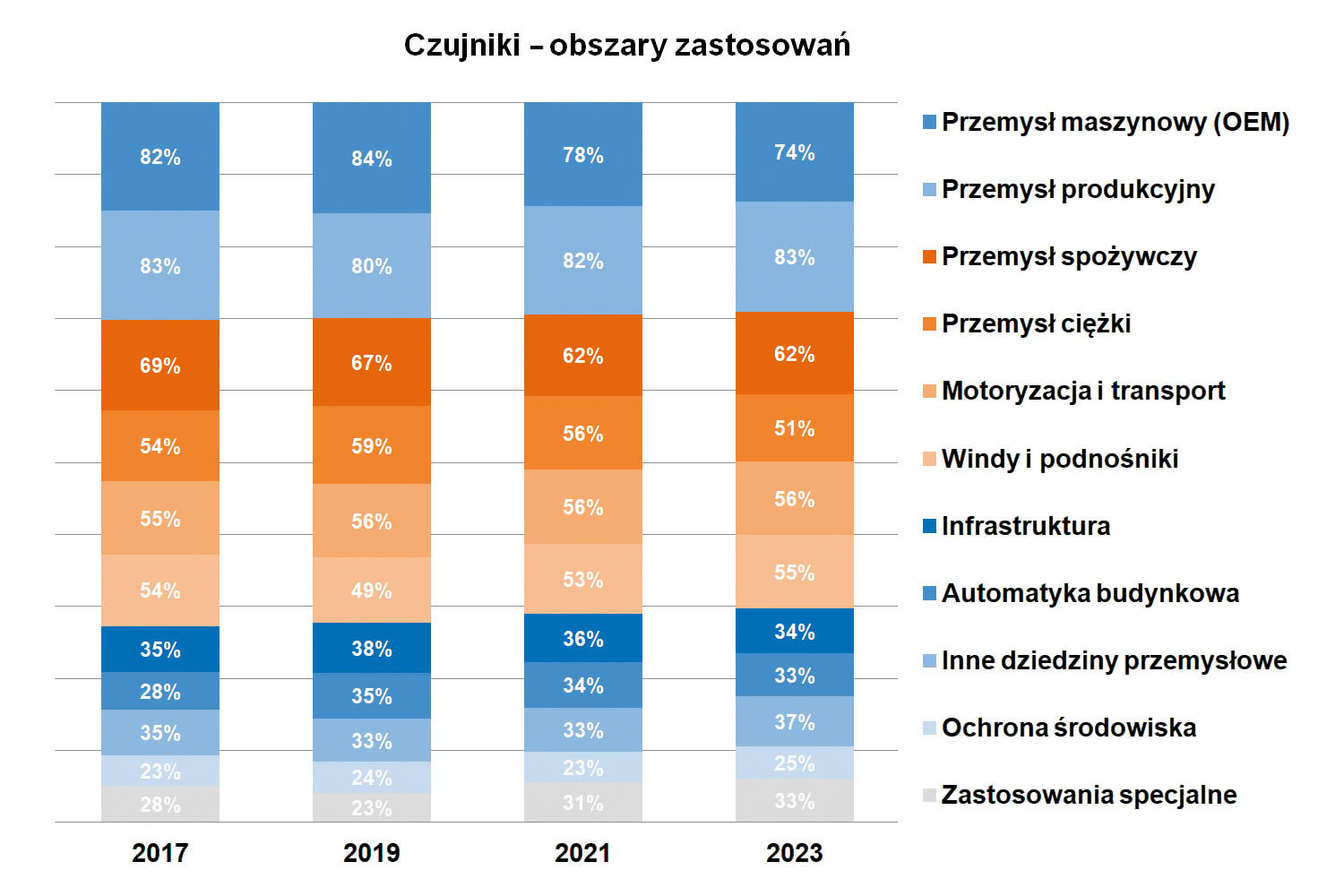

Główną domeną aplikacyjną czujników jest niewątpliwie przemysł produkcyjny. Obejmuje to sektory produkcji dyskretnej, spożywczy, motoryzacyjny, przemysł ciężki oraz, jako ważną kategorię, branżę maszynową (rys. 1). Czujniki są tu stosowane do detekcji, pomiarów, monitorowania procesów i innych zadań. Zapotrzebowanie na nie wynika zarówno z tradycyjnej automatyzacji, jak też z rosnącej cyfryzacji systemów produkcyjnych. Trendy związane z Industry 4.0 z pewnością zwiększają popyt na wersje z możliwościami komunikacji sieciowej.

Omawiane komponenty wykorzystywane są ponadto w zastosowaniach związanych transportem, windami i podnośnikami, w dalszej kolejności z infrastrukturą, automatyką budynkową oraz aplikacjami specjalnymi. Wskazania respondentów są tutaj w ostatnich latach dosyć stałe, przez co również omawiana statystyka nie zmienia się znacząco.

Czego poszukują klienci?

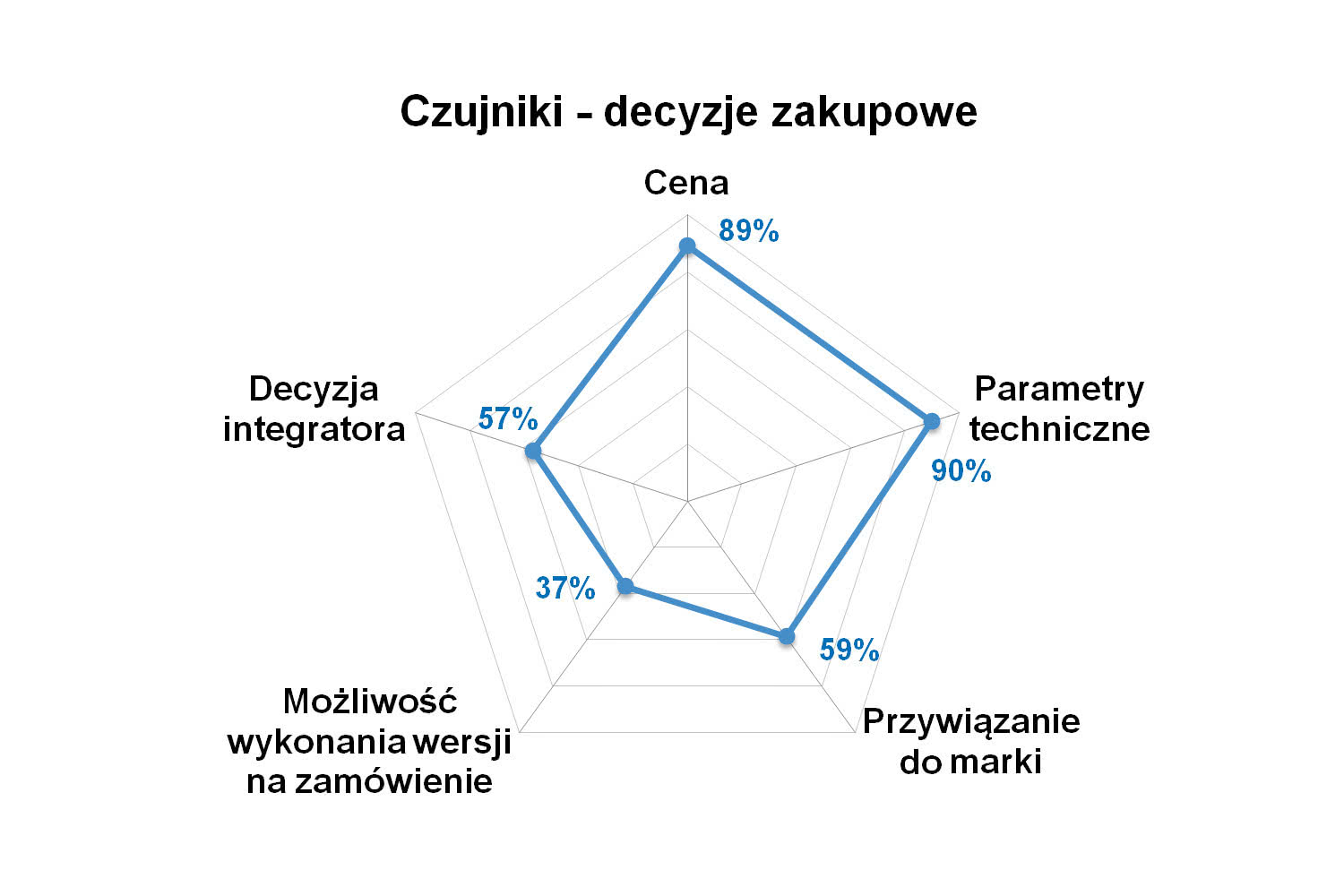

Dwa kluczowe czynniki wyboru to: odpowiednie parametry techniczne oraz atrakcyjna cena. Aż dziewięciu na dziesięciu respondentów wymieniało te aspekty na początku podawanej listy preferencji (rys. 2). Parametry te obejmują zarówno zasięg i obszar roboczy, jak i specyficzne właściwości, takie jak odporność środowiskowa (w tym na korozję, trudne środowisko pracy) oraz możliwości wykrywania nietypowych obiektów. Natomiast w obszarze cenowym najbardziej konkurencyjne są czujniki typowe, w szczególności standardowe elementy indukcyjne oraz pojemnościowe.

Trzecim ze wskazań była marka, kojarzona z jakością i doświadczeniem dostawcy, zaś kolejnym – decyzja integratora wykonującego aplikację. Jak widać na wykresie (rys. 2), możliwość wykonania wersji na zlecenie jest na końcu tej statystyki, ale to właśnie ona w części przypadków warunkować może zakupy danego produktu. Tak jest wtedy, gdy odbiorca ma szczególne wymogi uniemożliwiające mu dobór czujnika z portfolio produktów standardowych.

Chcąc zgłębić temat, zadaliśmy respondentom również pytanie otwarte dotyczące decyzji zakupowych polskich klientów. Podkreślali oni znaczenie ceny oraz dostępności czujników, wskazywali też na nowe rozwiązania technologiczne, możliwości pracy elementów w systemie, dostarczenia kompletacji oraz produktów dostosowanych do specyfiki aplikacji. Pojawiły się tu również: jakość, niezawodność, a także kwestie związane z długoterminowymi kosztami inwestycji (cena produktów, awaryjność, serwisowanie instalacji).

Nowości w technologiach i ofertach

Rozwój technologiczny czujników postępuje. Ich producenci zwiększają strefy robocze elementów, precyzję przełączania, a także odporność środowiskową i możliwości pracy w trudnych warunkach. Chodzi tu o wytrzymałość mechaniczną, temperaturową czy też odporność na iskry. Nowe generacje czujników często zapewniają dokładniejsze pomiary oraz ich lepszą stabilność. W kontekście czujników fotoelektrycznych ważna jest detekcja "trudnych" powierzchni i materiałów, takich jak obiekty szklane, czy też pomiarów przy zmiennym oświetleniu. Popularne są też wersje o standardzie higienicznym dla przemysłu spożywczego i farmaceutycznego.

Pomimo że większość sprzedawanych komponentów to wersje standardowe z tradycyjnymi interfejsami i podstawową funkcjonalnością detekcyjną, w sprzedaży obserwujemy dosyć spory udział wariantów inteligentnych (obecny i poprzedni raport – po 26%). Dodatkowo, zdaniem dostawców, istotny jest w ich biznesie osprzęt i inne produkty powiązane z technologią czujnikową (rys. 3).

W odniesieniu do nowości wprowadzanych przez producentów, respondenci najczęściej wymieniali interfejs IO-Link. Niewątpliwie jest on dzisiaj standardem komunikacyjnym w branży. Inne odpowiedzi to: rozwój czujników inteligentnych, wykorzystanie chmury obliczeniowej oraz integracja z rozwiązaniami AI. Miniaturyzacja oraz integracja stanowią również ważne wymiary zmian. W odpowiedziach wspomniano też o potencjalnym zastosowaniu modułów IoT, rozwoju nowych narzędzi diagnostycznych oraz uniwersalności aplikacyjnej czujników. W przypadku elementów fotoelektrycznych respondenci zwrócili uwagę na zwiększanie wrażliwości na kolory oraz lepsze wykrywanie elementów przezroczystych i silnie refleksyjnych. Warto przy tym zaznaczyć, że niektórzy z odpowiadających uznali, że brak jest istotnych nowości.

Liderzy branży

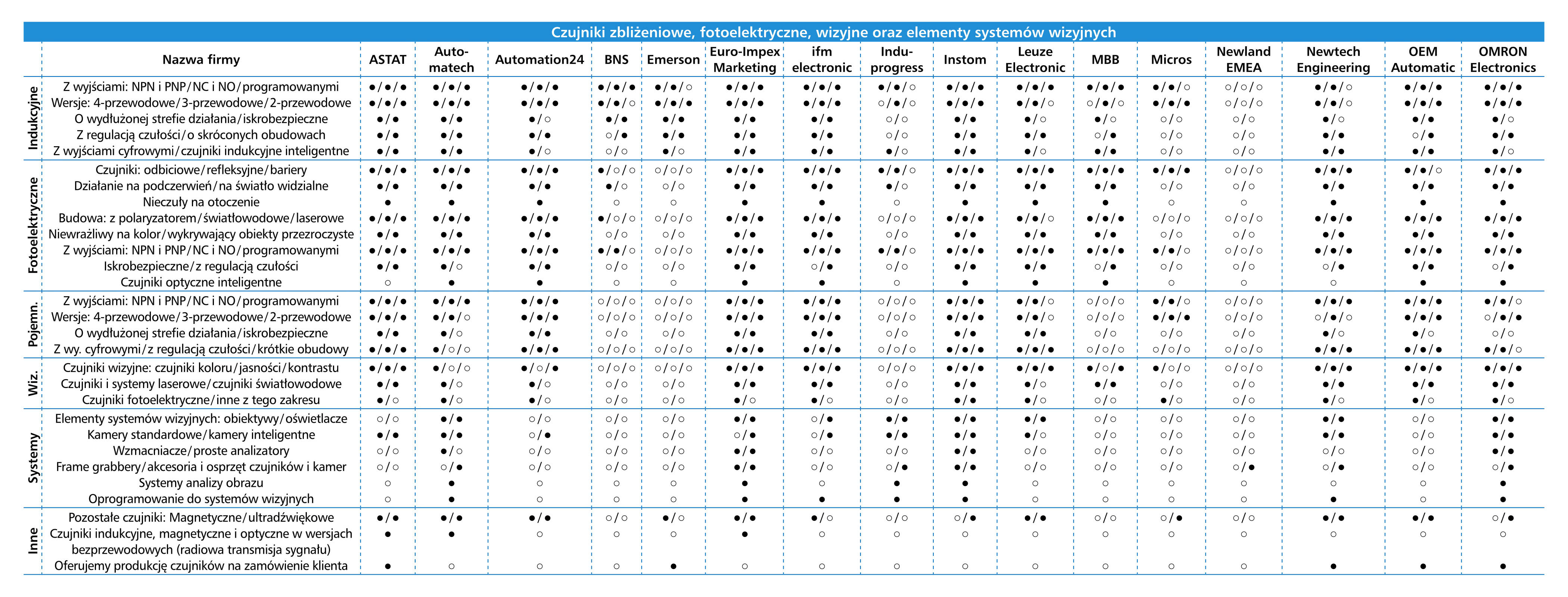

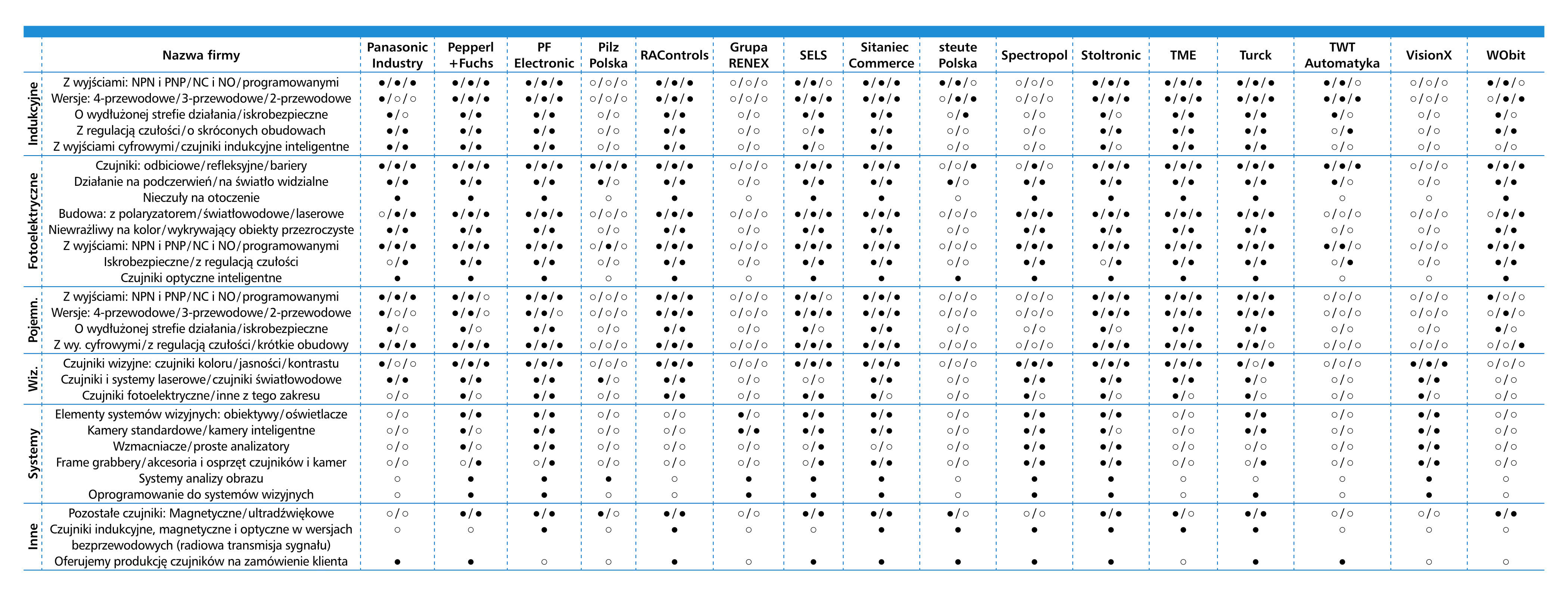

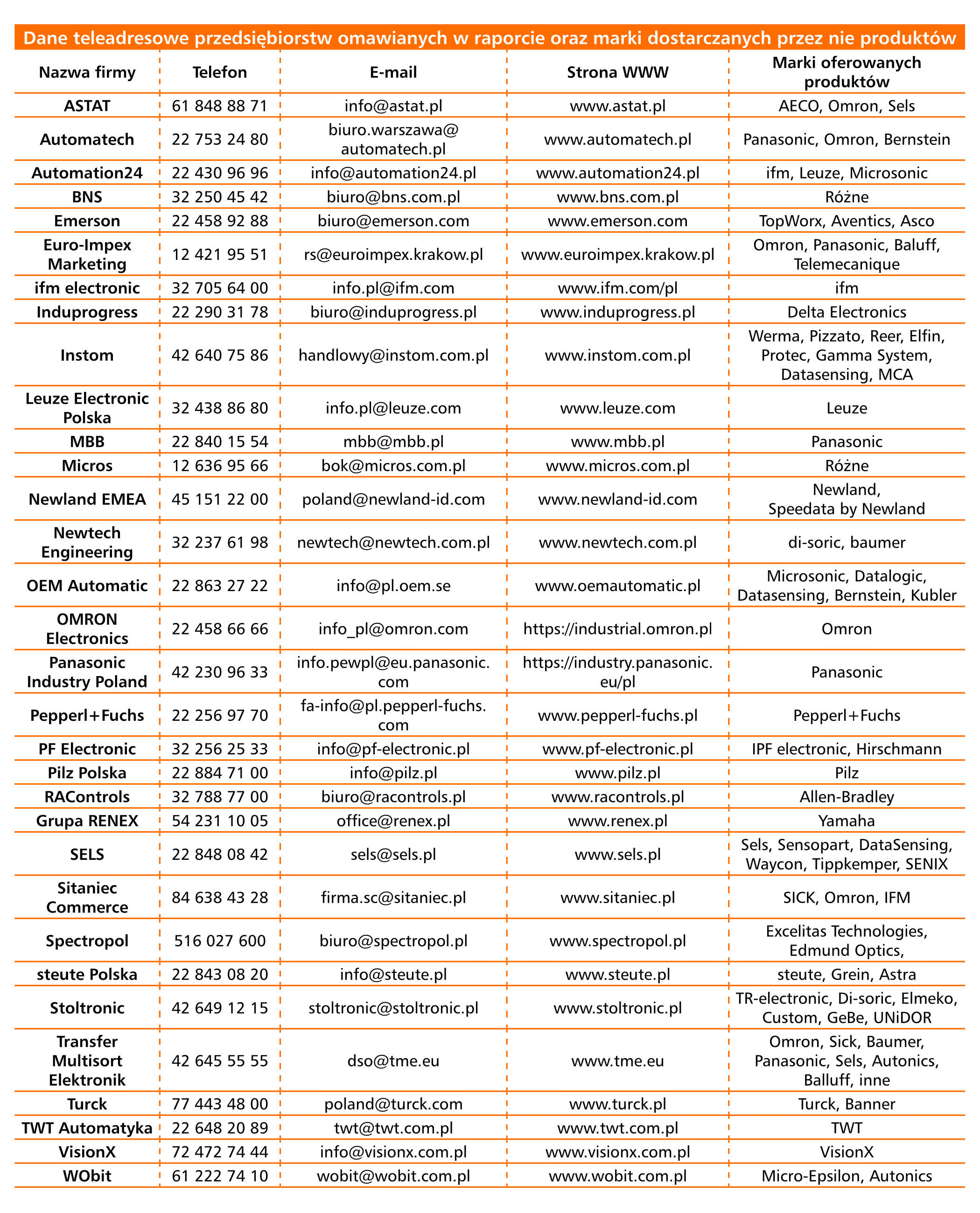

W raporcie przedstawione zostały oferty około 30 firm dostarczających czujniki i pokrewne im produkty. Wśród nich są zarówno polskie przedsiębiorstwa produkcyjne, dystrybutorzy lokalni, jak też spora grupa podmiotów zagranicznych mających u nas swoje przedstawicielstwa. Liderzy tej branży są od wielu lat niezmienni i w przypadku czujników zbliżeniowych (w szczególności indukcyjnych) są nimi: Sick, Balluff, Turck, Omron, IFM oraz Pepperl+Fuchs. Dwie pierwsze firmy, tj. Sick oraz Balluff, otrzymały jak dawniej znacznie więcej głosów niż kolejni z dostawców. Warto też zauważyć, że z wyjątkiem japońskiego Omrona wymienione przedsiębiorstwa pochodzą z Niemiec. Wszystkie firmy mają bogate doświadczenie na rynkach globalnych, ich oferty obejmują czujniki przemysłowe, systemy wizyjne, a także rozmaite produkty z zakresu sensoryki i transmisji danych/energii. Inne przedsiębiorstwa w statystyce (rys. 4), takie jak Sels, Baumer, Di-soric czy Siemens, to również rozpoznawalne w branży marki, choć ich popularność w tym sektorze rynku krajowego jest mniejsza.

W segmencie czujników fotoelektrycznych na liście najbardziej popularnych marek dominują Sick i Omron (rys. 5). Te dwie firmy otrzymały, podobnie jak dawniej, zdecydowanie najwięcej głosów. Następnymi w kolejności były: Keyence, Balluff, Panasonic, Pepperl+Fuchs, Turck oraz ifm electronics. Wyniki te są analogiczne do rezultatów naszych poprzednich badań. Oczywiście zaznaczamy, że mówimy tu o subiektywnym rankingu popularności, a nie o wartości sprzedaży czy udziałach w rynku.

Robert Skibiński

Newtech Engineering

- W jakich aplikacjach stosowane są czujniki zbliżeniowe oraz systemy wizyjne?

Obecnie nie ma branży, gdzie nie używa się czujników indukcyjnych czy mniej lub bardziej zaawansowanych systemów wizyjnych. Wszystkie one są elementami systemów automatyzacji procesów technologicznych. Czujniki są bazowymi komponentami ułatwiającymi każdą produkcję, natomiast szeroko pojęte rozwiązania wizyjne to bardzo dobre narzędzie dla działu jakości, które pozwala na eliminację wadliwych produktów i poprawienie procesów produkcyjnych.

Przede wszystkim szukają produktów, które rozwiążą dany problem, spełnią kryteria w odniesieniu do danej aplikacji czy zadania. Ważnym elementem jest oczywiście budżet zakupowy. Stąd też posiadanie w ofercie rozwiązań, które spełnią złotą regułę: będą niezawodne i tanie, to klucz do realizacji wielu projektów.

W przypadku systemów wizyjnych sprawa jest bardziej skomplikowana. Każda konsultacja w tym temacie musi zakończyć się pytaniem o budżet. Niekiedy projekty wymagają zaawansowanych komponentów, tak aby spełnić kryteria klienta. Negocjowanie ofert jest w tym przypadku ciągłym procesem. Trzeba tu mieć know-how odnośnie do komponentów tworzących systemy, a jednocześnie elastyczne podejście do wymagań odbiorcy, tak aby zaproponować rozwiązanie wpasowujące się w jego oczekiwania.

- Jak tworzyć ofertę? Jak ważne są tutaj nowości?

Jeśli mowa o sensoryce, to sprawa jest prostsza, bowiem każdy czujnik jest niezależnym elementem systemu automatyki. Tutaj sprawdzone i standardowe elementy to rdzeń ofertowanych rozwiązań. Nowości są często tylko uzupełnieniem standardowej oferty, zatem warto mieć w swoim portfolio szeroką gamę produktów. Również klient końcowy będzie bardziej skupiony na tym, w jaki sposób efektywnie rozwiązać dany problem.

Z systemami wizyjnymi sprawa jest bardziej skomplikowana. Są one zbudowane z wielu komponentów, w przypadku których stosowane podzespoły są częścią większej całości i muszą współgrać z resztą oraz, przede wszystkim, z oprogramowaniem. Największy rozwój można ewidentnie zauważyć w budżetowych rozwiązaniach kamer i czujników. Tam producenci starają się upchnąć jak najwięcej możliwości przy zachowaniu jak najbardziej atrakcyjnej ceny zakupu.

- Jak wygląda sytuacja w branży? Gdzie dzisiaj dostarczane są omawiane produkty?

Polski przemysł był mocno rozwojowy dzięki branży automotive. To w sumie ona kształtowała zapotrzebowanie na omawiane komponenty. Ostanie trzy lata były wymagające z mocnymi zachwianiami rynku, co spowodowało, że wiele branż musiało się mocno dywersyfikować i szukać alternatyw, jeśli chodzi o produkcję komponentów czy budowę maszyn. Na szczęście polski przemysł to też silna produkcja spożywcza, zakłady farmaceutyczne, przemysł ciężki i przemysł drzewny. Te branże również przeszły gigantyczne zmiany i dzięki innowacjom tworzą obecnie idealny potencjał dla sensoryki i systemów wizyjnych.

|

Część 2: kamery i systemy wizyjne

Druga część raportu dotyczy urządzeń (i oprogramowania) umożliwiających akwizycję, przetwarzanie oraz analizę obrazów. Wykorzystuje się tutaj: czujniki wizyjne, kamery tradycyjne i inteligentne, komputery przemysłowe i inne urządzenia, a także wielokamerowe systemy o rozbudowanych funkcjach analizy obrazów. Ich zastosowaniem w przemyśle jest najczęściej…

Zapewnianie jakości

Jakość to w produkcji pojęcie bardzo szerokie. W odniesieniu do systemów wizyjnych związana jest m.in. z: kontrolą poprawności wytwarzania i montażu elementów, różnicowania wyrobów oraz napełnienia butelek, pojemników i opakowań. Do tego dochodzą inne zadania weryfikacji, porównywania i analizy produktów na różnych etapach procesów produkcyjnych.

Do ważnych grup zastosowań czujników i kamer zaliczają się również: kontrola kodów 1D, 2D i innych, odczytywanie i rozpoznawanie liter oraz etykiet, a także zliczanie i pomiary gabarytów. Coraz częściej dotyczy to również wykorzystania kamer w aplikacjach zrobotyzowanych. W efekcie rozwiązania wizyjne są dzisiaj wszechstronne i często spotykane w branży produkcyjnej.

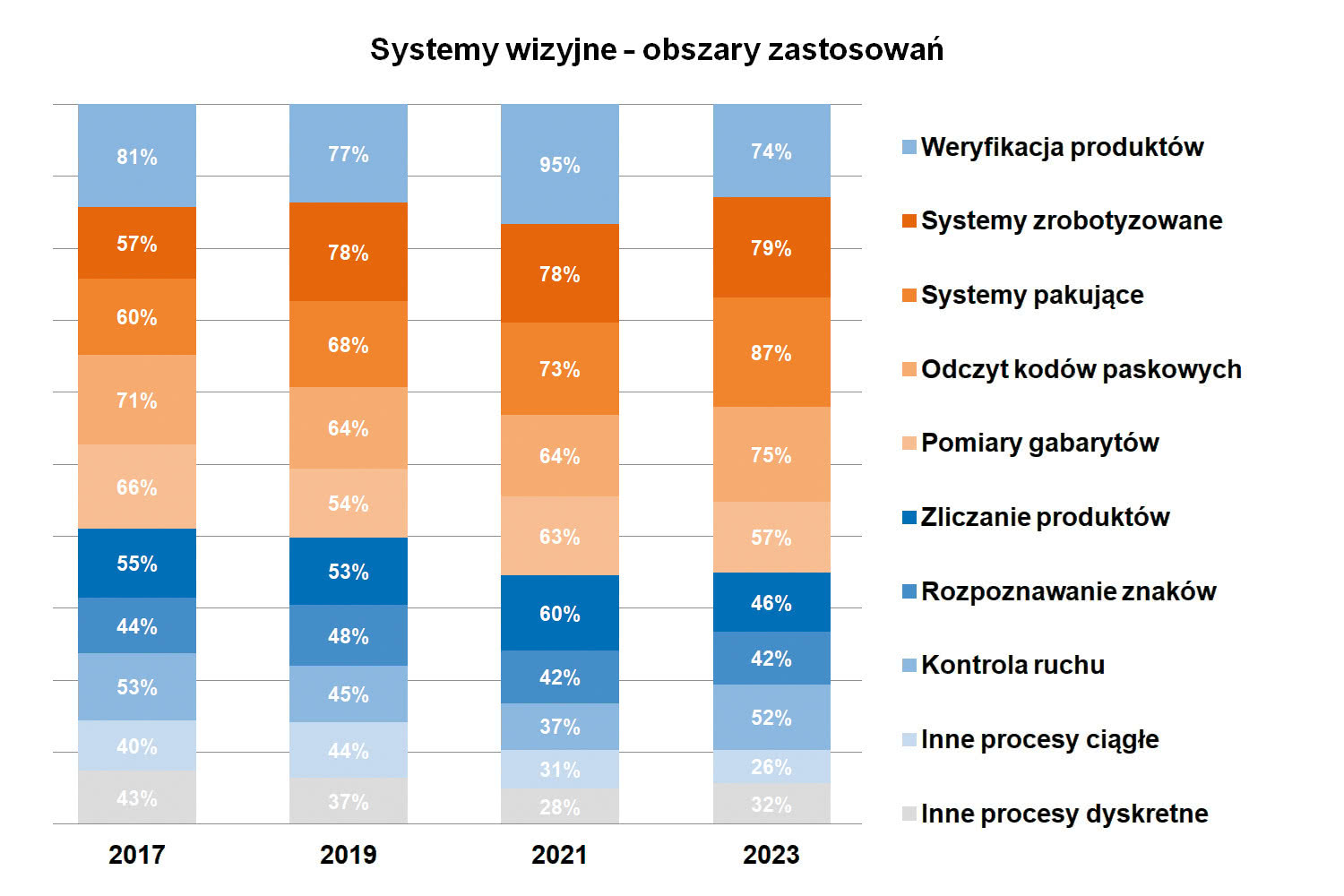

Co zmienia się, jeżeli chodzi o rodzimy rynek? Można zaobserwować wzrosty wskazań w odniesieniu do kategorii "systemy zrobotyzowane" (rys. 6). Dotyczy to m.in. integracji systemów wizyjnych z robotami, dzięki czemu możliwe jest sprawdzanie i ocena położenia elementów przed ich pobieraniem, w trakcie montażu, przy odkładaniu lub przekładaniu, itd. Bieżący raport to trzecia edycja opracowania, gdy odsetek ten wyniósł około 80%. Wysoko notowane są również zastosowania w systemach pakujących – 60% kilka lat temu, zaś obecnie ponad 80%, niezmiennie ważne są: weryfikacja produktów oraz odczyt kodów. Ten ostatni w praktyce obejmuje zestaw technik umożliwiających odczytywanie oznaczeń wykonywanych różnymi metodami i na różnych materiałach.

Jakie są wymogi klientów?

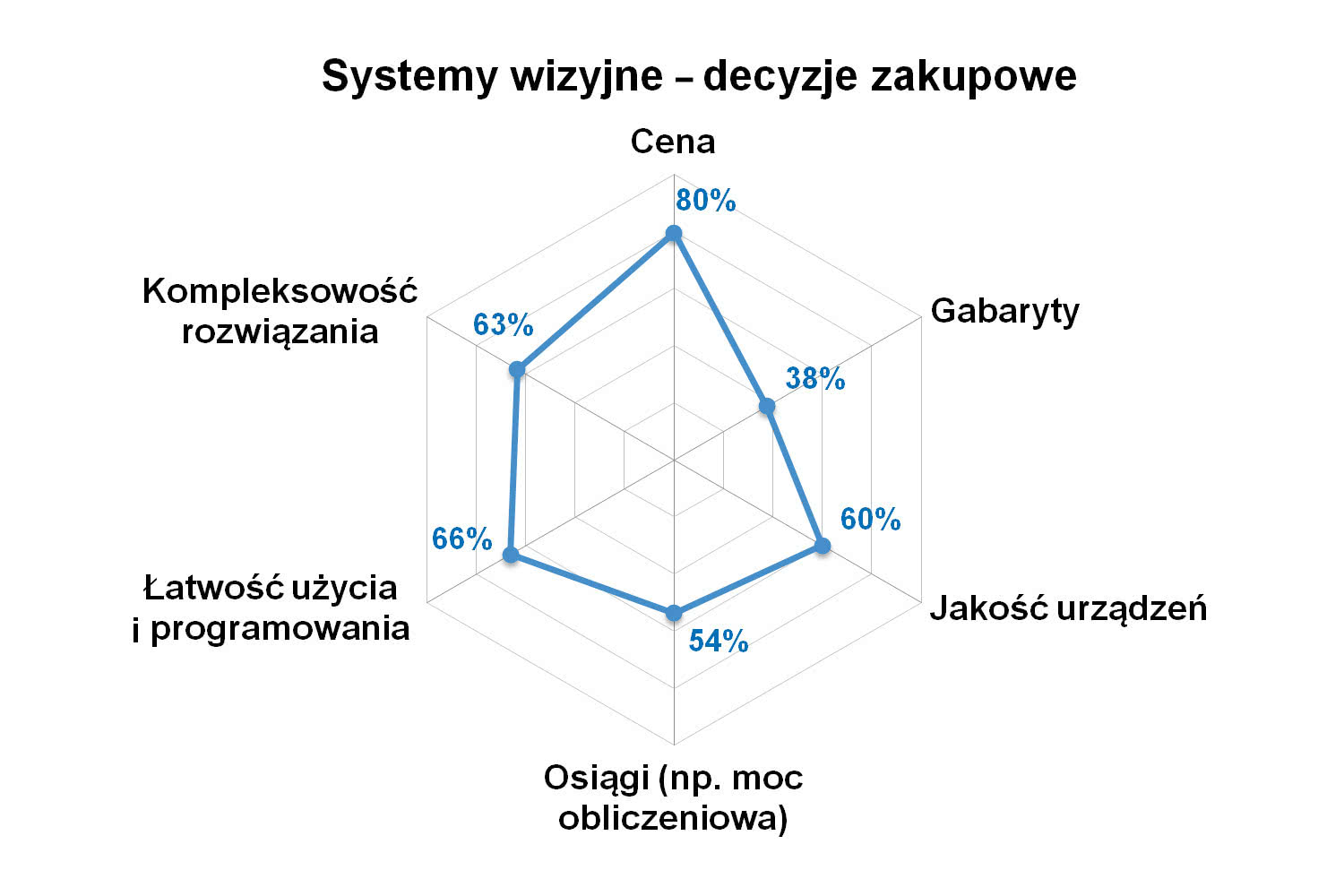

Analizując cechy systemów wizyjnych w kontekście zakupowym, można wskazać pięć kluczowych czynników istotnych dla rodzimych odbiorców. Na pierwszym miejscu listy znajduje się cena (80% wskazań – rys. 7), która dotyczy kosztów urządzeń i osprzętu, stworzenia aplikacji i jej wdrożenia. Drugim jest łatwość użycia i programowania. Użytkownicy szukają efektywnych, zaawansowanych, ale jednocześnie intuicyjnych rozwiązań wizyjnych, których funkcjonalność może być na późniejszych etapach również modyfikowana przez personel. Producenci, odpowiadając na to zapotrzebowanie, oferują czujniki z wbudowanymi funkcjami uczenia się oraz moduły programowe do zadań machine vision, które można integrować z większymi systemami. Wspólna platforma sprzętowo-programowa przyspiesza wdrożenie całego systemu. Taka kompleksowość jest też oczekiwana – jest to trzecie najczęstsze wskazanie. Ważne są oczywiście również: jakość urządzeń oraz ich możliwości, w szczególności obliczeniowe.

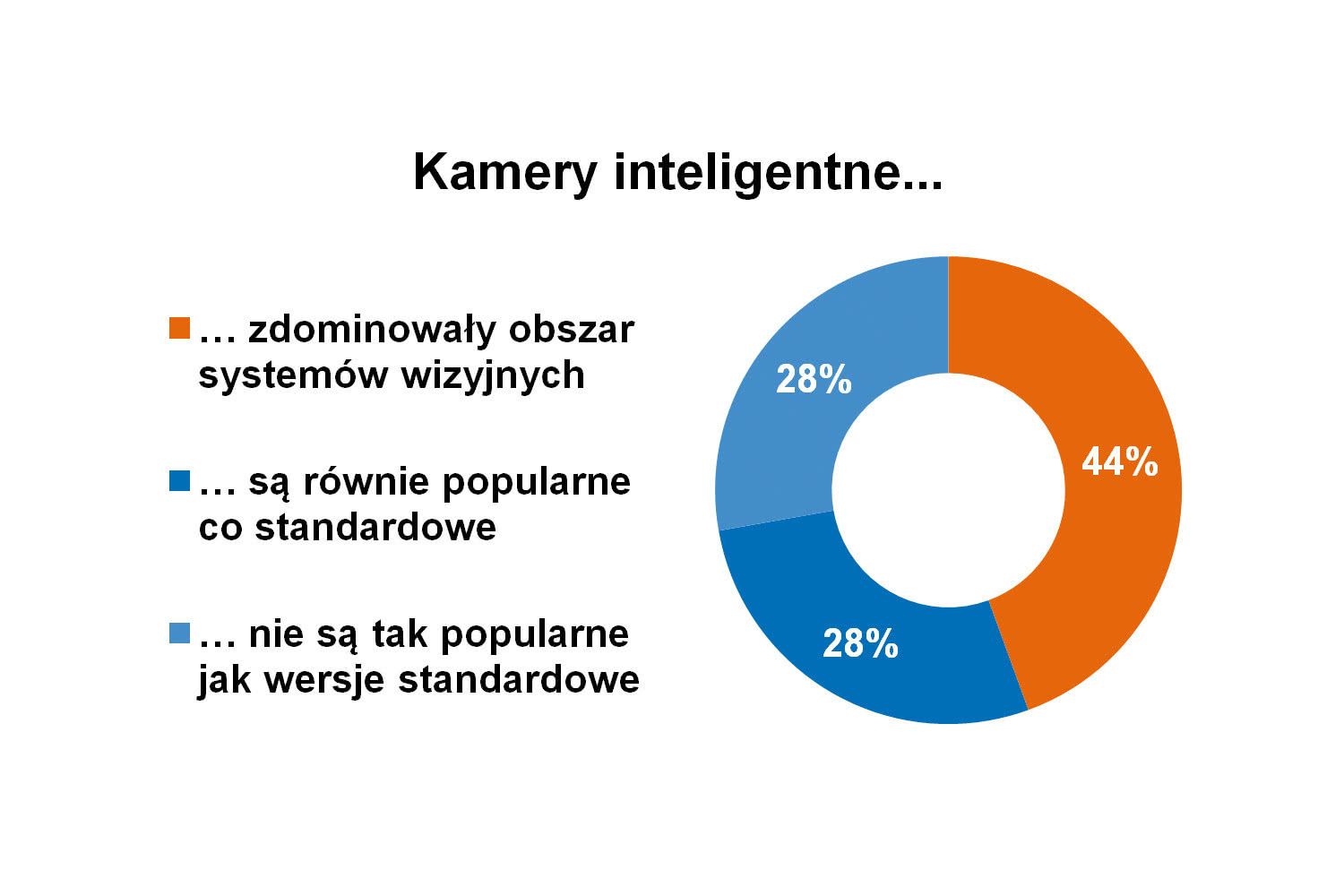

Przy okazji powyższego wyliczenia warto dodać informację o kamerach inteligentnych, a więc łączących standardowe kamery z modułem przetwarzania obrazów i interfejsem komunikacyjnym. Tego typu urządzenia w ostatnich latach popularyzowały się, zaś obecnie stanowią podstawowe produkty wykorzystywane w branży (rys. 8). Wzrosła również popularność czujników wizyjnych, które są chętnie wybierane szczególnie wtedy, gdy odbiorcy poszukują ekonomicznych, a jednocześnie funkcjonalnych rozwiązań.

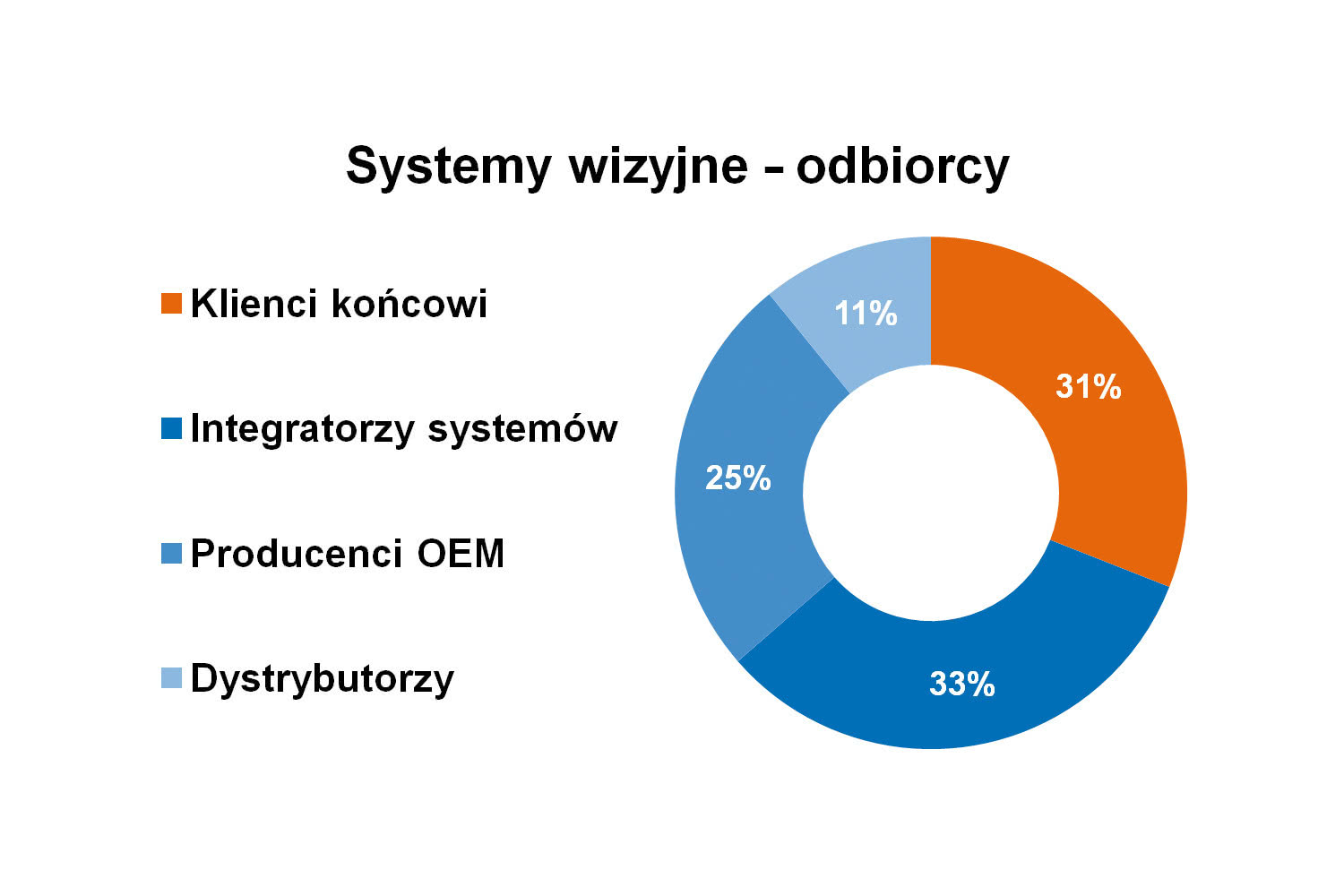

Krajowi odbiorcy i dostawcy

Głównymi odbiorcami omawianych produktów są zakłady przemysłowe (rys. 9) oraz integratorzy systemów (niewielki wzrost w stosunku do poprzednich badań). Kolejna ważna grupa to producenci maszyn (sektor OEM). Podział ten jest w ostatniej dekadzie relatywnie stały.

Jeżeli chodzi o dostawców, to branża skupia wiele firm specjalizujących się w dostarczaniu czujników, kamer i innych składników systemów wizyjnych. Część producentów, takich jak Keyence, Omron, Turck czy Panasonic, działa na naszym rynku bezpośrednio poprzez swoje oddziały krajowe. Oprócz nich mamy również licznych dystrybutorów, zarówno wyspecjalizowanych w technologii wizyjnej, jak i oferujących szeroką gamę produktów. Większość z nich doradza w zakresie doboru odpowiednich rozwiązań, a niektórzy pomagają również w ich wdrożeniu.

Rys. 10. Najpopularniejsze marki czujników i systemów wizyjnych - statystyka nie świadczy o udziałach firm w rynku

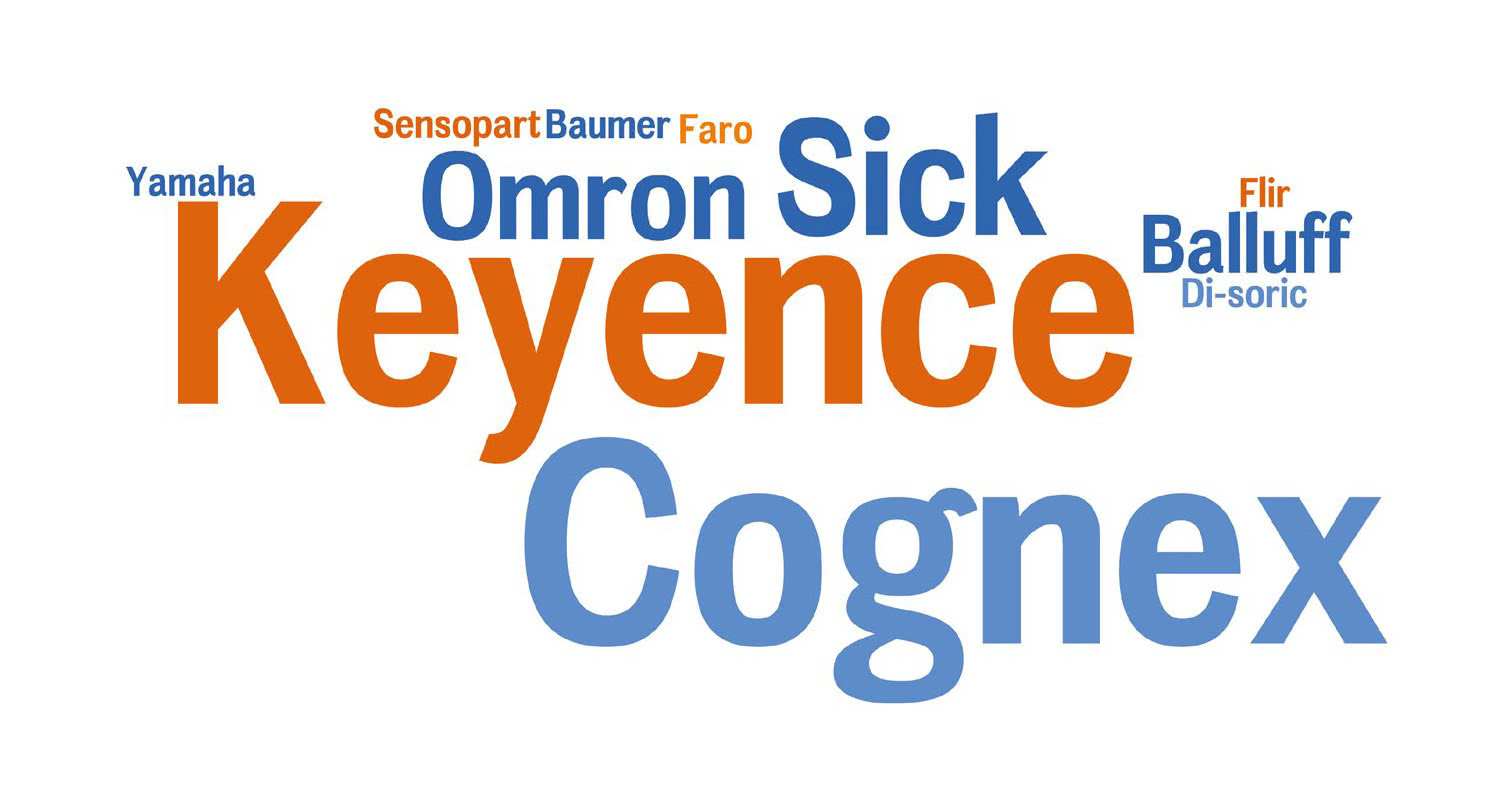

W bieżącym raporcie przedstawiono oferty około 20 firm dostarczających omawiane w tej części produkty. Wśród najbardziej rozpoznawalnych marek znajdują się niezmiennie Keyence i Cognex, które uzyskały znaczną przewagę głosów nad całą resztą stawki (rys. 10). Kolejne firmy o dużej rozpoznawalności to Sick, Omron, Balluff. Wyniki bazują na subiektywnych opiniach respondentów i nie należy ich traktować jako odzwierciedlenia udziałów firm w rynku czy wartości ich sprzedaży.

Raul Carlavilla, Jamie Steed

Omron

- Czujniki zbliżeniowe i systemy wizyjne – kto jest ich odbiorcą? W jakich branżach są one stosowane?

Odbiorcami tytułowych czujników są głównie integratorzy, producenci maszyn oraz klienci końcowi. Produkty te znajdują zastosowanie w różnych branżach, takich jak spożywcza, automotive, farmaceutyka czy przemysł opakowaniowy. O ile czujniki zbliżeniowe są najczęściej stosowane do detekcji ruchu maszyn i sprawdzania poprawności procesów, o tyle aplikacje systemów wizyjnych obejmują m.in.: kontrolę jakości (przykładowo nadruków), pozycjonowanie, zastosowania pomiarowe i systemy zrobotyzowane.

Omawiane produkty są często stosowane w branżach, gdzie nawet najmniejszy błąd może przynieść katastrofalne skutki, a sama kontrola jakości jest niezwykle ważna. Szereg regulacji dotyczących produktu końcowego zmusza integratorów, producentów maszyn i klientów do zwracania szczególnej uwagi na poprawność procesów produkcyjnych.

- Jakie cechy powinny mieć omawiane podzespoły? Jak wygląda ich kompletacja i sprzedaż?

W przypadku czujników zbliżeniowych ważne są m.in.: małe wymiary, możliwości komunikacji – np. z wykorzystaniem IO-Link, duże zasięgi pracy oraz odporność na różne warunki środowiskowe. Jeśli chodzi o systemy wizyjne, to popularne są tzw. kamery smart o kompaktowych rozmiarach, które łączą w sobie cechy czujnika z prostym systemem wizyjnym. Oczekuje się od nich wysokiej wydajności, dużej precyzji oraz dużej elastyczności w tworzeniu aplikacji wizyjnej.

Czujniki dostarczane są zarówno jako niezależne produkty, jak też jako elementy składowe większych kompletacji. Dla ich dostawcy dużym atutem jest szeroki asortyment – zupełnie czego innego będzie bowiem potrzebował wytwórca aut, a czego innego producent opakowań. Dlatego idealnym rozwiązaniem jest sprzedaż zarówno gotowych kompletacji, jak i oddzielnych produktów, tak aby integratorzy lub użytkownicy końcowi mogli dostosować je do własnych potrzeb. Dodatkowym plusem jest posiadanie rozwiązań niszowych. Jeśli chodzi o systemy wizyjne, to także można je nabyć jako oddzielne produkty lub jako część większego rozwiązania, na przykład w zestawie z robotem. W tym segmencie szeroki wybór nie jest tak krytyczny, pod warunkiem że oferowane rozwiązania dobrze spełniają swoje funkcje.

- Jakie są nowości technologiczne?

Jeżeli chodzi o czujniki zbliżeniowe, to rynek jest raczej ustabilizowany, mało tu zmian rewolucyjnych – raczej ma miejsce doskonalenie znanych już rozwiązań. Popularyzuje się tu komunikacja typu IO-Link. W systemach wizyjnych nowości i nowych rozwiązań jest więcej, zaś rozwój jest dynamiczny. Do innowacji zaliczają się algorytmy AI, specjalistyczne systemy oświetleniowe oraz kamery na niestandardowe widmo świetlne (np. SWIR).

|

Część 3: informacje o rynkach

W ostatniej części raportu omawiamy zbiorczo tematy dotyczące dwóch sektorów – kwestie dotyczące koniunktury i jej zmian, statystykę związaną z konkurencją na rynku, a także przedstawiamy możliwe kierunku rozwoju branż.

Koniunktura w ocenach dostawców

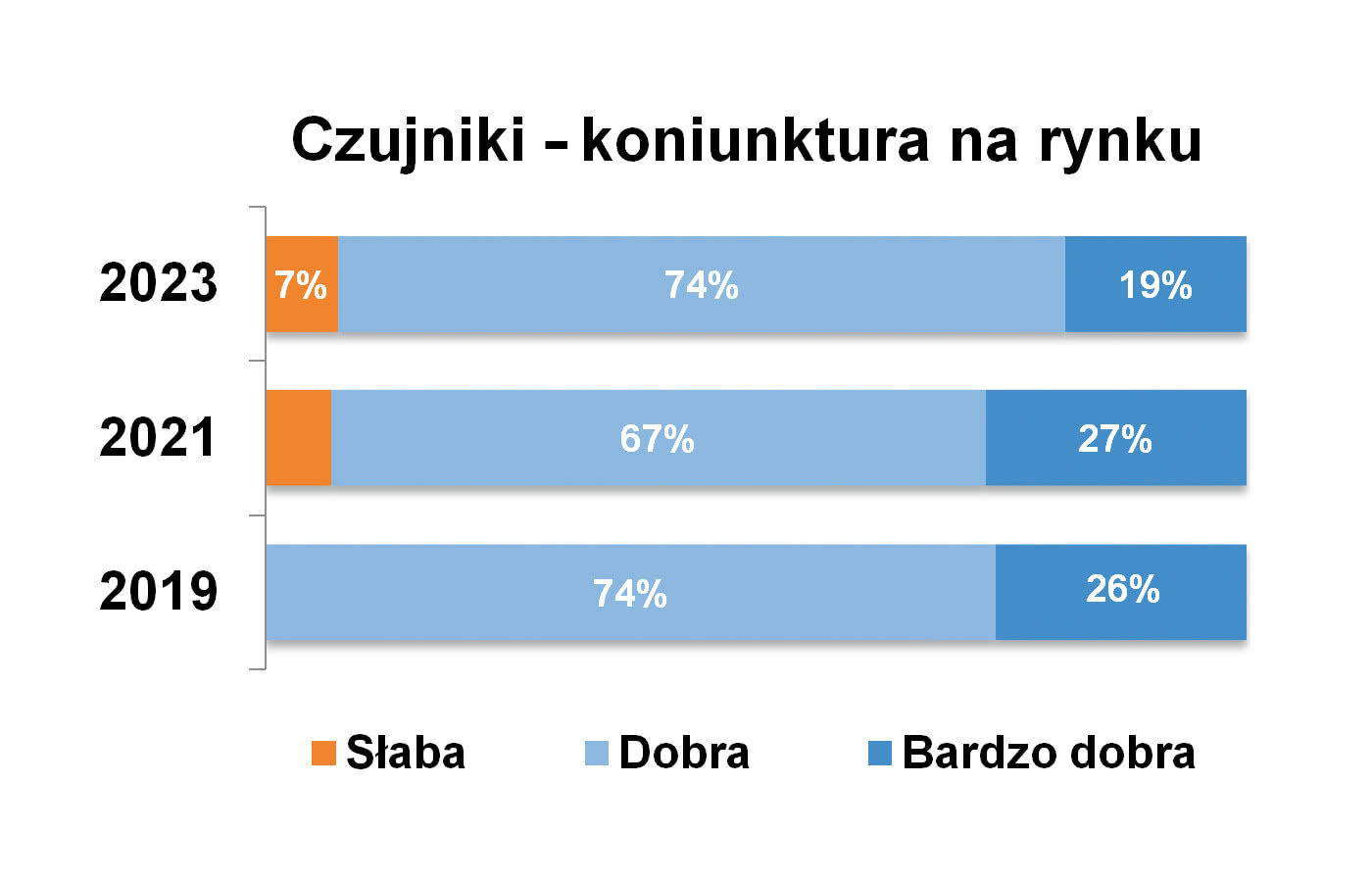

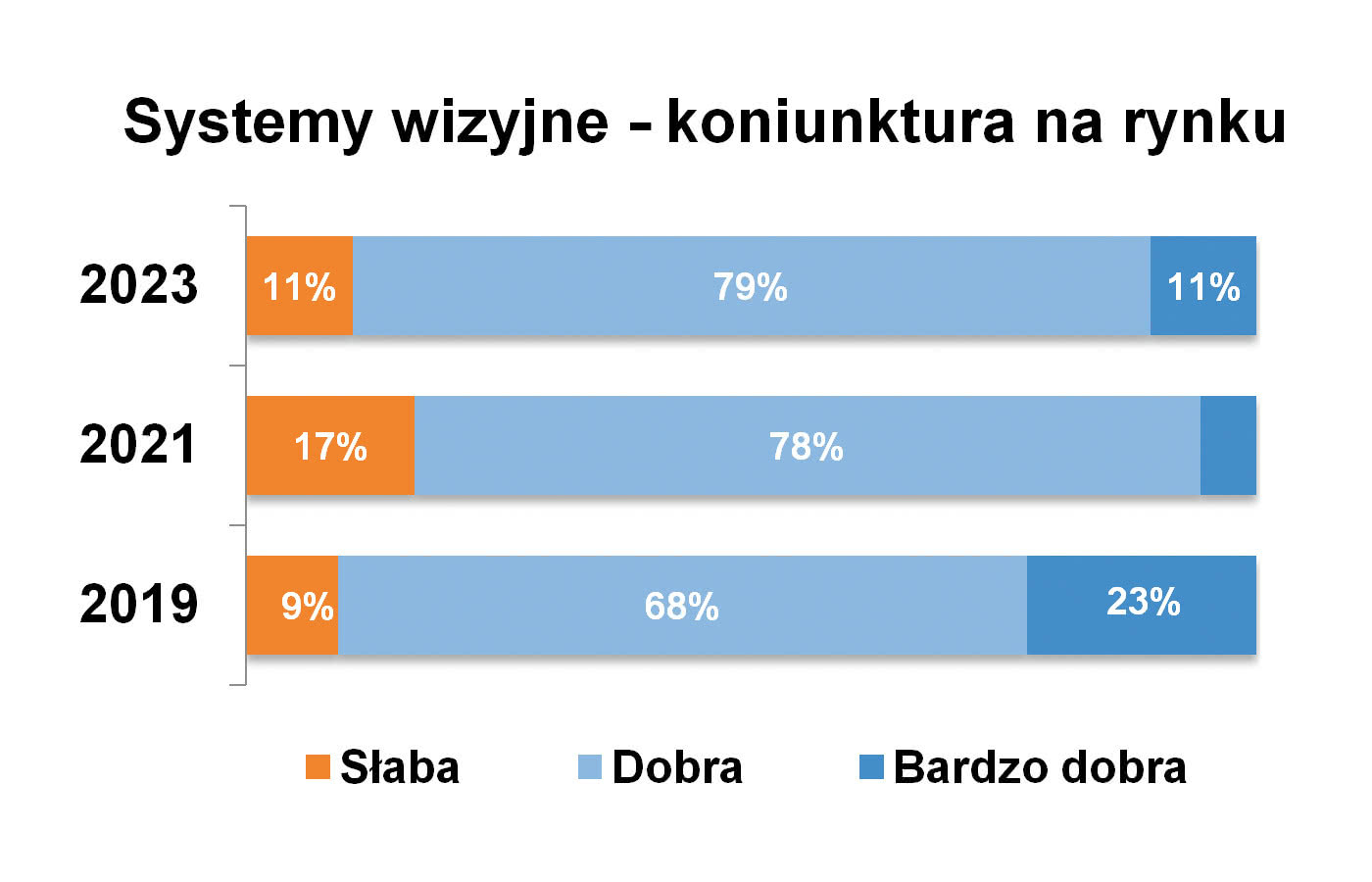

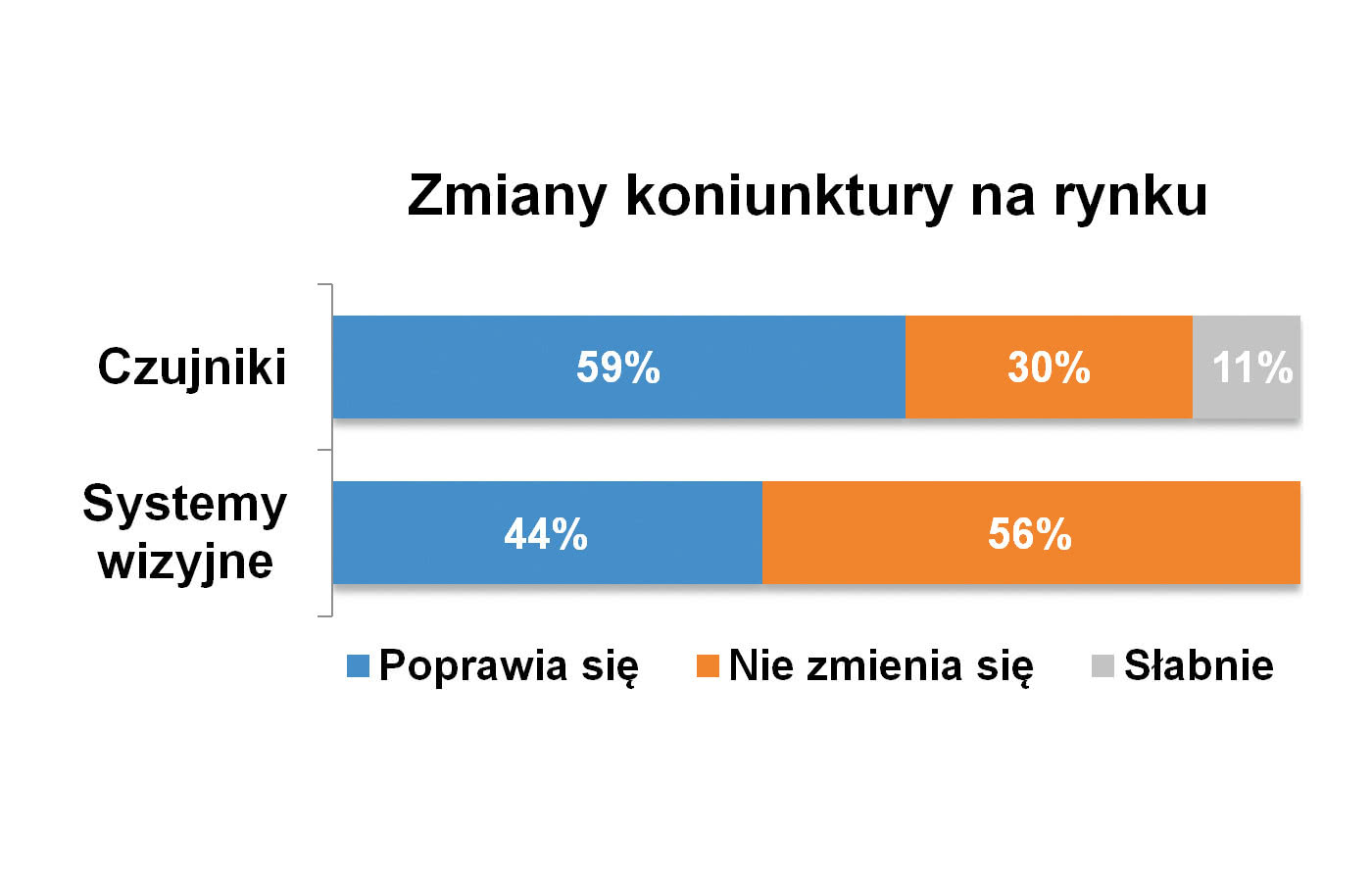

Krajowy rynek produkcji i dystrybucji czujników zbliżeniowych przeżywa w ostatnich latach okres prosperity, którego zbytnio nie zakłóciła pandemia. Po spadkach na początku zeszłej dekady, od kilku lat obserwujemy ożywienie i pozytywne tendencje, co potwierdzają statystyki (rys. 11). W cyklu prowadzonych przez nas badań ponad 90% respondentów oceniało sytuację jako dobrą lub bardzo dobrą. Podobnie było w obszarze związanym z kamerami i systemami wizyjnymi. W obydwu przypadkach koniunktura kształtuje się pod wpływem dwóch głównych czynników: ogólnej sytuacji gospodarczej oraz ewoluujących wymogów odbiorców produktów przemysłowych. W naszych badaniach około 80% dostawców technologii wizyjnych oceniało w bieżącym i poprzednich latach sytuację jako dobrą (rys. 12). Dodatkowo wskazania odnośnie do możliwych kierunków zmian są dzisiaj również pozytywne. W przypadku obydwu branż przeważają odpowiedzi "poprawia się" lub "nie zmienia się", co przedstawiono na rysunku 13.

Koniunktura w liczbach

Oszacowania wartości sektora związanego ze sprzedażą omawianych produktów, które podawali w redakcyjnej ankiecie dostawcy branżowi, wynosiły od kilkudziesięciu milionów do pół miliarda złotych rocznie. Takiego zróżnicowania można było się spodziewać, podobnie było w poprzednich raportach. Tegoroczna średnia wartości podawanych dla polskiego rynku czujników zbliżeniowych i fotoelektrycznych wyniosła 180 mln zł. Nadmieńmy, że w poprzednich raportach uśrednienia wyniosły po około 100 mln złotych.

Jeżeli chodzi o wartość rynku związanego z kamerami i systemami wizyjnymi, zmienność oszacowań była podobna, natomiast średnia podawanych kwot wyniosła około 110‒130 mln złotych. Jest to istotnie więcej niż w poprzednich badaniach i owe wyniki podajemy z zastrzeżeniem co do ich wiarygodności.

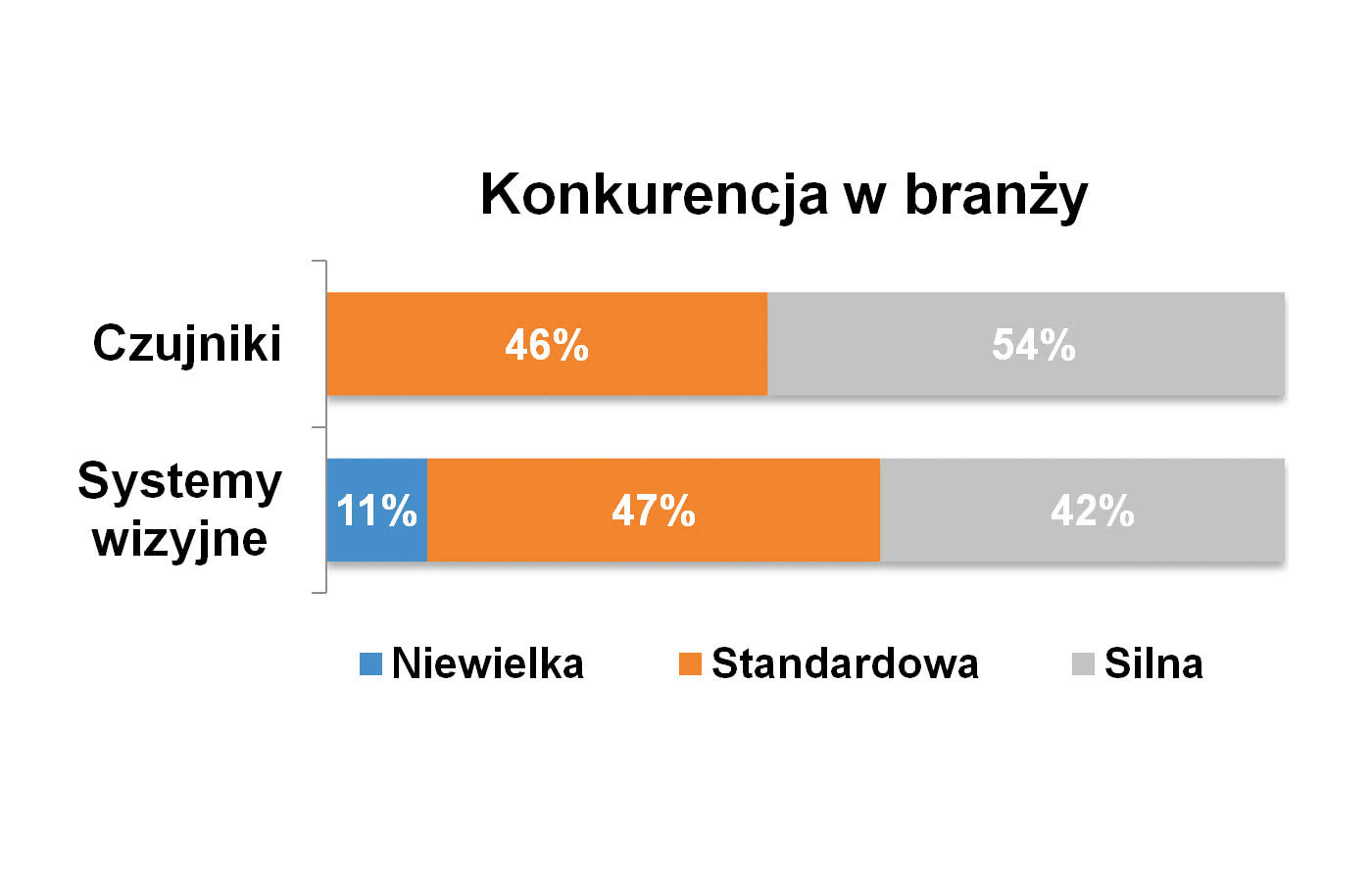

Jak widać po danych, obydwa omawiane w raporcie obszary rynku są wartościowe, na pewno są też perspektywiczne. Dodatkowo, jako że czujniki czy komponenty wizyjne są relatywnie łatwe do wprowadzania do oferty dystrybucyjnej, konkurencja w omawianych branżach jest silna. Tak ocenił średnio co drugi ankietowany, przy czym w przypadku czujników – produktów prostszych i popularniejszych – odsetek ten był nawet wyższy (rys. 14).

Kierunki rozwoju branż

Odpowiadając na pytanie o kierunki rozwoju rynku oraz o głównych odbiorców czujników w przyszłości, można posiłkować się obserwacjami sprzed dwóch ostatnich lat oraz aktualnymi danymi. Ewolucja obydwu branż jest ściśle powiązana z rozwojem gospodarki i przemysłu, zaś najczęściej wskazywane sektory i aplikacje czujnikowe to: motoryzacja, przemysł spożywczy, w dalszej kolejności przemysł maszynowy oraz farmacja (rys. 15). Na kolejnych miejscach znalazły się m.in.: produkcyjna, logistyka, budynkowa, meblarska, a także aplikacje związane z pakowaniem i intralogistyką.

Rys. 15. Branże będące najbardziej perspektywicznymi odbiorcami omawianych czujników i systemów

Powyższe wyniki są zbieżne z odpowiedziami przedstawianymi przez nas w poprzednich raportach rynkowych. Należy jednak zaznaczyć, że mówimy o połączonych grupach wskazań – tj. zarówno dla czujników, jak też systemów wizyjnych. Wprowadza to pewien błąd, choć niewielki, bowiem w obydwu przypadkach (zadaliśmy te pytanie osobno dla każdej z grup) odpowiedzi były podobne. Jest to zrozumiałe, bowiem w przemyśle, a szczególnie w produkcji dyskretnej, omawiane w raporcie produkty występują w bardzo podobnych aplikacjach.

Marcin Olszowy

Pepperl+Fuchs

- Kto jest odbiorcą czujników zbliżeniowych oraz systemów wizyjnych? Gdzie są one stosowane?

Bezpośrednim odbiorcą czujników indukcyjnych jest oczywiście szeroko pojęty przemysł, w tym producenci maszyn. Aczkolwiek tego typu czujniki możemy spotkać obecnie w każdej dziedzinie naszego życia – w naszych samochodach, sprzęcie AGD czy nawet wentylacji domowej. Jest to typ produktu o szerokim zastosowaniu.

Jeżeli chodzi o systemy wizyjne, to są one wykorzystywane do automatycznego rozpoznawania obrazów, kontroli jakości, rozpoznawania kodów kreskowych czy orientacji. Tutaj głównym odbiorcą jest przemysł, przy czym tego typu systemy są szyte na miarę, tj. dopasowane do konkretnej aplikacji. Nie ma możliwości zaimplementowania ich bez podstawowej wiedzy i praktyki. Każdorazowo wymagane są testy i ewentualne korekty ustawień już na miejscu u klienta.

- Jakie są wymagania i potrzeby odbiorców? Jakie są nowości w technologiach omawianych produktów?

Klienci z branży przemysłowej, w tym integratorzy, szukają elementów uniwersalnych, łatwo dostępnych, które można łatwo zaaplikować w wymagających projektach i które nie wymagają dużych nakładów czasu do integracji z całym systemem. Niewątpliwie są to produkty związane z komunikacją przemysłową, moduły I/O, systemy identyfikacji RFID, systemy identyfikacji optycznej kodów 1D/2D i oczywiście czujniki indukcyjne, optyczne oraz ultradźwiękowe. W tym zakresie oferujemy produkty takie jak nowe czujniki wizyjne VOS, kamerę zdarzeniową VOC lub pierwszy czujnik ultradźwiękowy USi-safety zgodny z kategorią 3 PL d.

Jeżeli chodzi ogólnie o nowości w zakresie czujników, to jest ich sporo. Do takich należą czujniki zbliżeniowe z interfejsem IO-Link, elementy optyczne w technologii PRT (Pulse Ranging Technology), MPT (Technologia Multi Pixel) czy wersje w technologii laserowej DuraBeam. Klienci końcowi z działów utrzymania ruchu również szukają czujników, którymi mogą zunifikować kilka obecnych w zakładzie systemów. Takim czujnikiem może być np. seria R10x czy R20x z wyjściem sygnałowym push-pull (4 w 1) czyli PNP/NPN i NO/NC do wyboru i oczywiście z IO-Link w standardzie.

- Jakie były ostatnie lata na rynku i jaka jest możliwa jego przyszłość?

W ostatnich latach automatyka przemysłowa w Polsce rozwijała się dynamicznie. Polska jest jednym z największych rynków przemysłowych w Europie, a sektor ten odgrywa istotną rolę w polskiej gospodarce. Wpływają na to czynniki takie jak nowe inwestycje, wzrost sektora motoryzacyjnego i rozwój ogólnie pojętego przemysłu.

Natomiast pandemia spowodowała pewne wyzwania dla branży automatyki, takie jak przerwy w dostawach i spowolnienie procesów produkcyjnych. Wiele firm musiało dostosować swoje operacje, aby przetrwać trudny okres. Jednak pandemia również stworzyła nowe możliwości, takie jak wzrost popytu na rozwiązania związane z bezdotykową technologią czy automatyzacją procesów. Z kolei sytuacja na Ukrainie może ograniczyć pewne aspekty handlu i współpracy z tym krajem, co potencjalnie wpływa na cały region, w tym polski sektor automatyki przemysłowej.

Jeżeli chodzi o przyszłość, możemy oczekiwać, że rozwój automatyki przemysłowej w Polsce będzie kontynuowany. Organizacje będą dążyć do zwiększenia efektywności, obniżenia kosztów produkcji i poprawy jakości, co stwarza duże możliwości dla całej branży. Dalszy rozwój technologii, takich jak robotyka, sztuczna inteligencja i Internet Rzeczy, może przynieść nowe narzędzia i rozwiązania, które mogą przyczynić się do przyspieszenia rozwoju automatyki przemysłowej.

|

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w drugiej połowie 2023 roku wśród firm działających w Polsce w branży produkcji i dystrybucji czujników, kamer oraz systemów wizyjnych. W przypadku danych z poprzednich lat posłużono się wynikami badań przeprowadzanych dawniej przez redakcję.