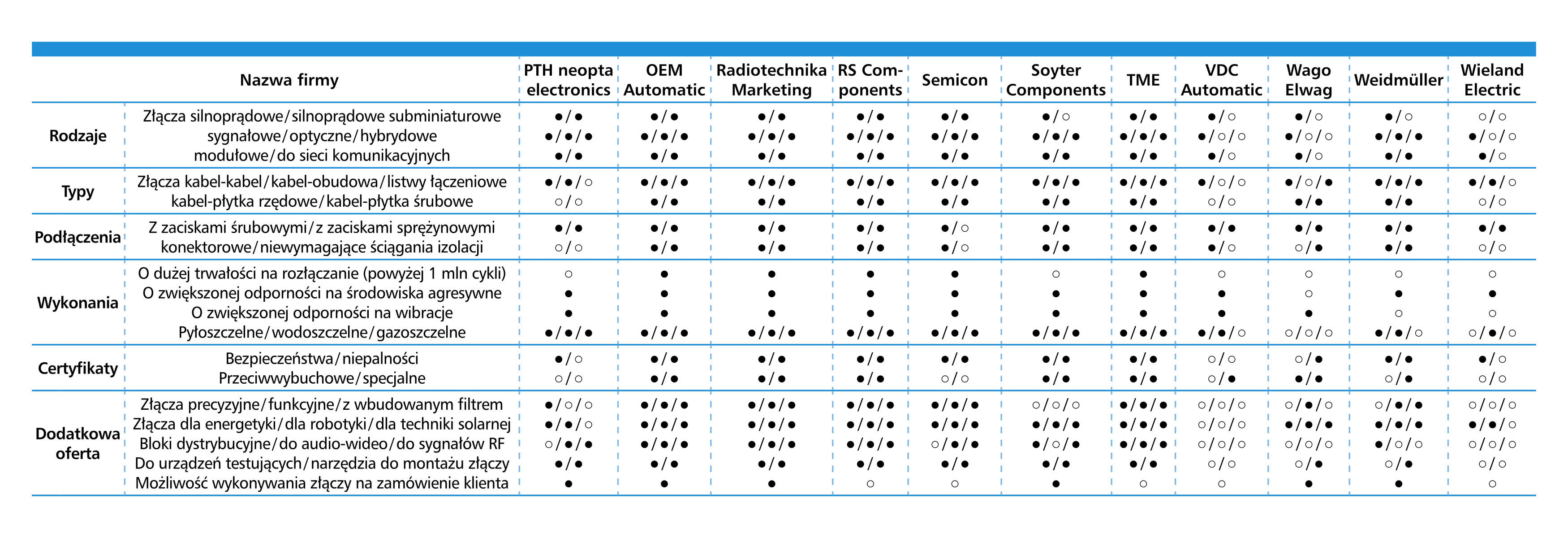

Część 1: technologie i aplikacje złączy

Termin "złącza przemysłowe" obejmuje kilka grup / rodzajów komponentów zapewniających transfer energii elektrycznej (złącza silnoprądowe), sygnałów analogowych i cyfrowych (wersje sygnałowe, komunikacyjne, światłowodowe) oraz innych mediów, w szczególności sprężonego powietrza i cieczy hydraulicznych. W zastosowaniach w przemyśle, maszynowych czy transportowych dominują złącza mocy i sygnałowe. Stawiane są im jednocześnie wysokie wymagania dotyczące niezawodności połączeń oraz odporności mechanicznej i środowiskowej. Produkty te opisujemy w bieżącym raporcie, skupiając się na złączach kabel-kabel i kabel-obudowa. Tradycyjnie pomijamy złącza na szynę DIN, bowiem te omawiamy w odrębnym opracowaniu (osprzęt elektroinstalacyjny i aparatura niskiego napięcia).

Popularne zastosowania

Na rynku dostępna jest obszerna oferta złączy, jeżeli chodzi o ich funkcjonalność, wykorzystywane materiały, liczbę i konfigurację styków, metody montażu oraz właściwości odpornościowe. Jest to zasadne, bowiem złącza stosowane są w różnorodnych aplikacjach i branżach. Produkty te są kluczowe m.in. w przemyśle ciężkim, produkcji maszyn, sektorze energetycznym oraz w zastosowaniach transportowych. Każda z tych dziedzin wymaga specyficznych rozwiązań. Na przykład w energetyce złącza stosowane są od systemów zasilających i elektroenergetyki, przez dystrybucję prądu, aż po firmowe i przydomowe instalacje fotowoltaiczne. W transporcie wykorzystywane są one w pojazdach szynowych, infrastrukturze z nimi związanej, rozwiązaniach dla e-mobilności oraz w lotnictwie. Innymi rosnącymi obszarami są: wojskowość (pojazdy, broń, itd.), elektronika, a także różne zastosowania specjalne, jak choćby w sektorze wydobywczym czy środowiskach zagrożonych wybuchem.

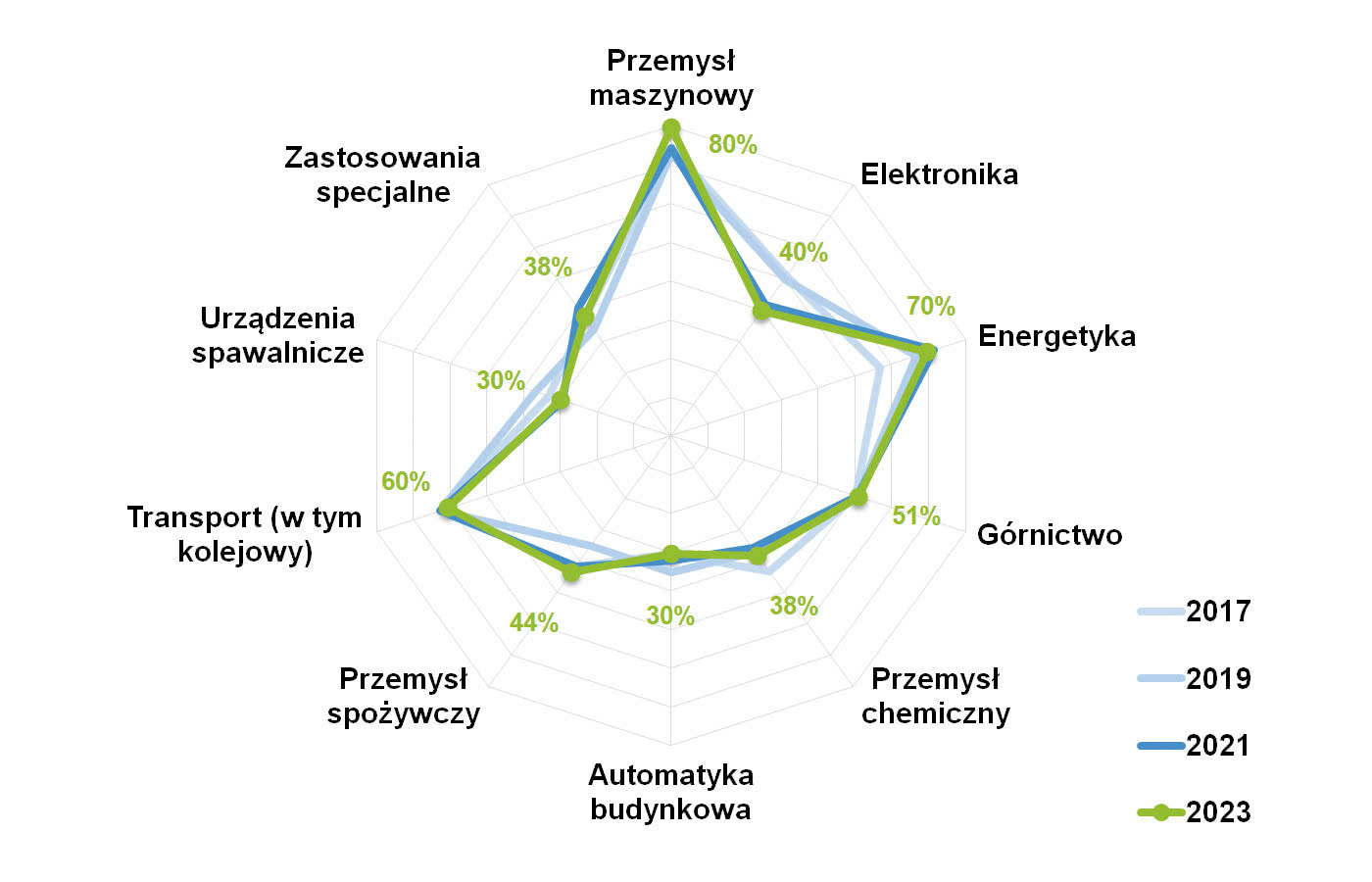

Statystykę dotyczącą zastosowań złączy przedstawiono na rysunku 1. Tradycyjnie uwzględnia ona rezultaty kilku kolejnych badań publikowanych w APA od połowy zeszłej dekady. Wyniki te były podobne do siebie, zaś przemysł maszynowy, energetyka i transport (w szczególności szynowy) znajdowały się na czele listy. Co do ogółu – większych zmian w kontekście tych kilku raportów i badania bieżącego nie było, jednak spoglądając na szczegóły, można zaobserwować pewne odchylenia. Takimi są przykładowo: niewielki spadek wskazań dotyczących elektroniki oraz wzrosty dla branży spożywczej i zastosowań specjalnych. Warto dodać, że taki stan, w szczególności stałość i wielkość różnych rynków końcowych, jest korzystna, przekładając się na atrakcyjność omawianego sektora.

Rys. 1. Kluczowe krajowe branże będące odbiorcami

złączy przemysłowych

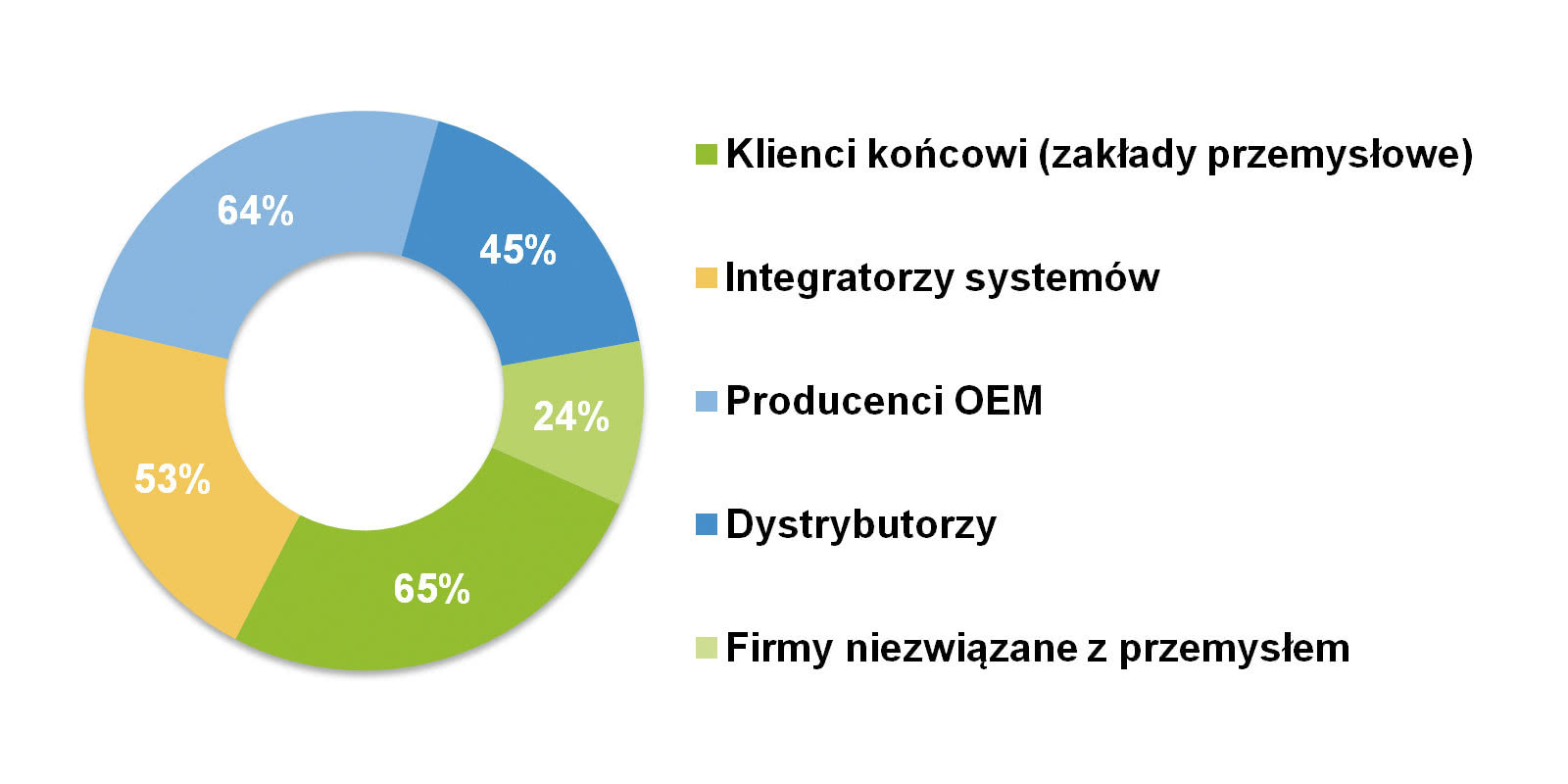

W raporcie prezentujemy także dane dotyczące głównych odbiorców złączy przemysłowych z podziałem na profil ich działalności (statystyka na rys. 2). Głównymi grupami są tu niezmiennie: klienci końcowi oraz producenci maszyn (65% i 64% wskazań). Około 10 p.p. mniej uzyskali integratorzy systemów, zaś całościowe wyniki są zbieżne ze statystykami z poprzednich lat. Dodajmy, że dane liczbowe dla każdej kategorii odnoszą się do całkowitej liczby respondentów i nie sumują do 100%.

Rys. 2. Główni krajowi odbiorcy złączy przemysłowych

Parametry, cena, jakość

Złącza przemysłowe, pomimo swojej różnorodności pod względem rodzajów oraz zastosowań, podlegają określonym i raczej stałym wymogom ze strony klientów (rys. 3). Na pierwszym planie niezmiennie znajdują się tu kwestie techniczne (parametry), kolejnymi wymogami są: atrakcyjna cena oraz wysoka jakość. Znaczenie tych czynników omawialiśmy już w poprzednich raportach. Czwarte miejsce zajęła "dostępność", przy czym istotnie wzrósł tu odsetek wskazań z nią związanych. Jest to niewątpliwie efekt pandemicznych i postpandemicznych problemów na rynku, skutkujących problemami z pozyskaniem surowców oraz podzespołów, a także ich kosztami.

Rys. 3. Najważniejsze dla klientów cechy złączy brane pod uwagę przy decyzjach zakupowych

Podczas badania zadaliśmy również pytanie otwarte dotyczące preferencji zakupowych, a dokładniej tego, jakimi rodzajami złączy zainteresowani są rodzimi odbiorcy. Pojawiały się tu przede wszystkim złącza prostokątne (w tym heavy-duty), okrągłe różnego typu (do elektroniki, serwonapędów i inne), a także wykonania wielostykowe oraz modułowe i hybrydowe. Pod względem przesyłanych sygnałów wskazywano: wersje sygnałowe, silnoprądowe oraz do transmisji danych. Innymi słowy, było to całe spektrum typów i rodzajów złączy, ze szczególnym wskazaniem na rodzaje silnoprądowe i modułowe/hybrydowe.

Kompletacje, zestawy, systemy

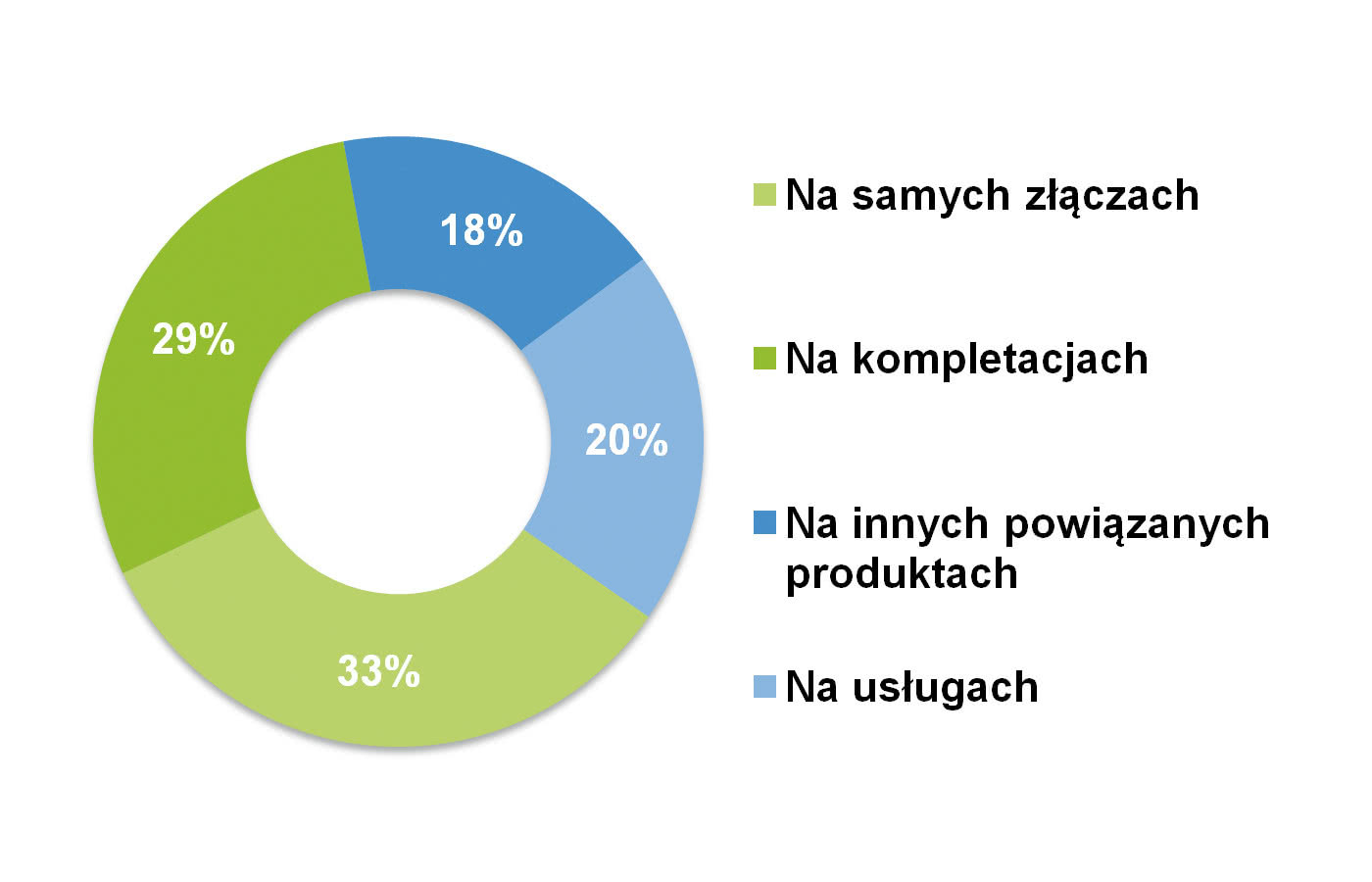

Złącza przemysłowe dostarczane są do odbiorców zarówno samodzielnie, jak też w większych kompletacjach i systemach. W szczególności może to dotyczyć zestawów takich jak obudowa+złącze, kable+złącze oraz wiązki kablowe. Taka oferta ma niewątpliwie tę zaletę, że pozwala dostawcy zaproponować oprócz złącza również usługi, a w efekcie charakteryzuje się wyższą marżą.

Statystykę związaną z powyższymi zagadnieniami zaprezentowano na rysunku 4. Jest to de facto zestawienie odpowiedzi na pytanie "na czym zarabia się w branży dystrybucji złączy przemysłowych?" – i jego wyniki są bardzo zbliżone do już prezentowanych w poprzednich raportach. Pierwsze miejsce zajmują złącza jako indywidualne produkty, jednakże procent wskazań dotyczących kompletacji jest tylko nieco niższy. Dodatkowo inne grupy odpowiedzi obejmują produkty uzupełniające i usługi związane z tworzeniem systemów, w tym kable, przewody, szynoprzewody, systemy prowadzenia kabli, urządzenia komunikacyjne, moduły kondycjonowania sygnałów oraz aparaturę montowaną na szynie DIN. Wiele firm działających w branży produkuje takie wyroby, co umożliwia im oferowanie kompleksowego asortymentu.

Rys. 4. Na czym zarabia się w branży dystrybucji złączy przemysłowych? – odpowiedzi na pytania

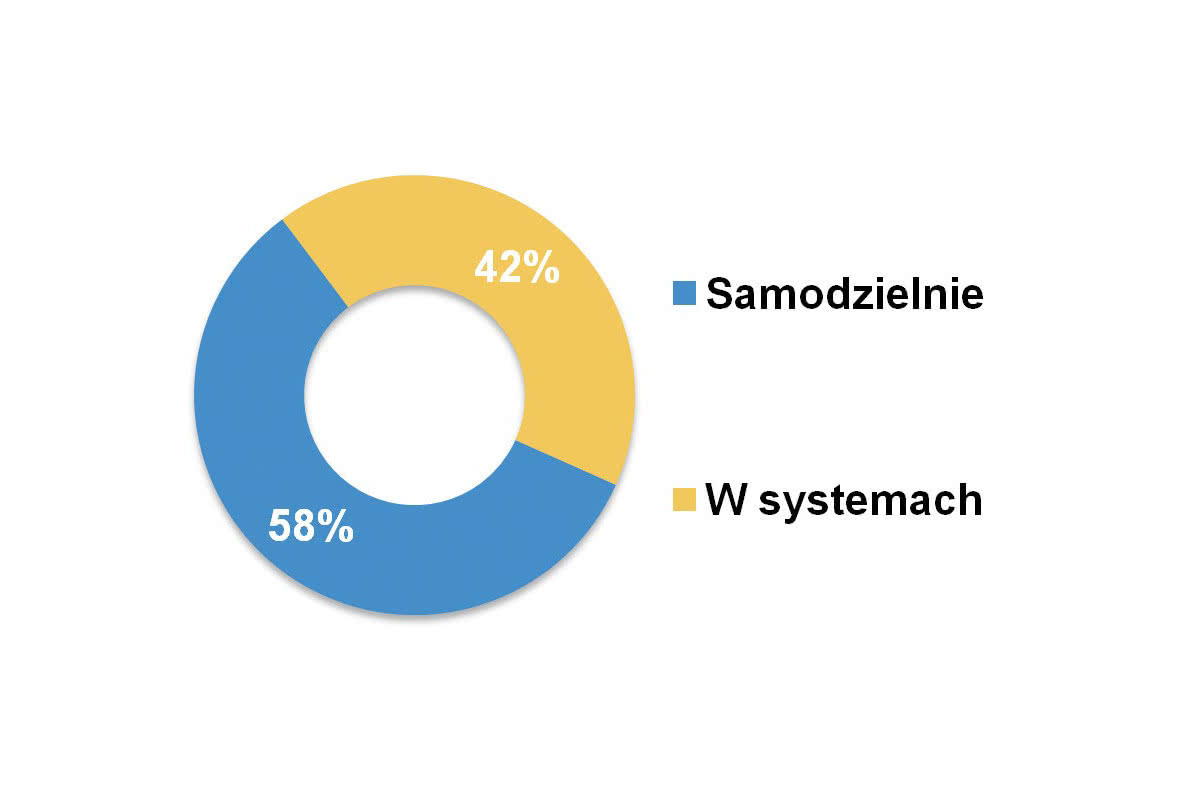

Dodajmy, że według około 60% ankietowanych złącza sprzedawane są jako samodzielne produkty, podczas gdy 40% respondentów uznało, że są one dostarczane w ramach zestawów lub systemów (zob. rys. 5). Należy zaznaczyć, że trend ten nie jest nowością i podobne obserwacje raportowaliśmy w poprzednich latach.

Rys. 5. Konkurencja na omawianym rynku w Polsce

Trendy rozwojowe

Branża złączy przemysłowych cechuje się ciągłym postępem technologicznym oraz innowacyjnością, co wynika z potrzeb klientów, a także zmieniających się technologii (np. konieczność transmisji rosnących ilości danych, miniaturyzacja, itd.). W najnowszym badaniu dostawcy wskazali tu szereg trendów, z których kluczowe to:

- Miniaturyzacja – większość respondentów uznała, że trend miniaturyzacji jest niezmiennie jednym dwóch ważniejszych kierunków rozwoju branży. Dążenie do minimalizacji rozmiaru złączy jest odpowiedzią na potrzebę tworzenia mniejszych maszyn i urządzeń, które jednocześnie zachowują swoją funkcjonalność (lub ją zwiększają).

- Modułowość, wersje hybrydowe – pozwalają na dostosowywanie złączy do różnorodnych potrzeb aplikacyjnych, łącząc transmisję sygnałów i danych z torami zasilającymi i wysokoprądowymi w jednej obudowie.

- Łatwość montażu – liczy się nie tylko szybki montaż, ale też możliwość jego wykonywania bez specjalnych narzędzi. Skrócenie czasu montażu i uproszczenie procesu instalacji są ważne w kontekście zwiększania efektywności pracy monterów i serwisantów.

- Nowe materiały i technologie – innowacje w tym zakresie są nieodłącznym elementem postępu w branży. Zastępowanie metalowych obudów złączy lekkimi wersjami z tworzyw sztucznych oraz rozwój złączy światłowodowych to przykłady odpowiedzi na obecne wymagania rynku.

- Odporność i niezawodność – dostawcy zwracają uwagę na potrzebę podwyższania odporności mechanicznej i środowiskowej złączy. Wysoki stopień IP, odporność na zaburzenia elektromagnetyczne i zwiększanie liczby cykli łączeniowych to aspekty, które bezpośrednio wpływają na trwałość i niezawodność produktów.

- Złącza dla OZE – wzrost zainteresowania elektromobilnością i odnawialnymi źródłami energii stymuluje tworzenie złączy do zastosowań w tego typu aplikacjach.

Oprócz powyższych wskazań na liście pojawiły się także: zwiększanie funkcjonalności, zapewnianie dostępności i dobrej ceny oraz oferowanie rozwiązań specjalnych i wykonywanych na zamówienie.

Część 2: analiza rynku i kierunków jego rozwoju

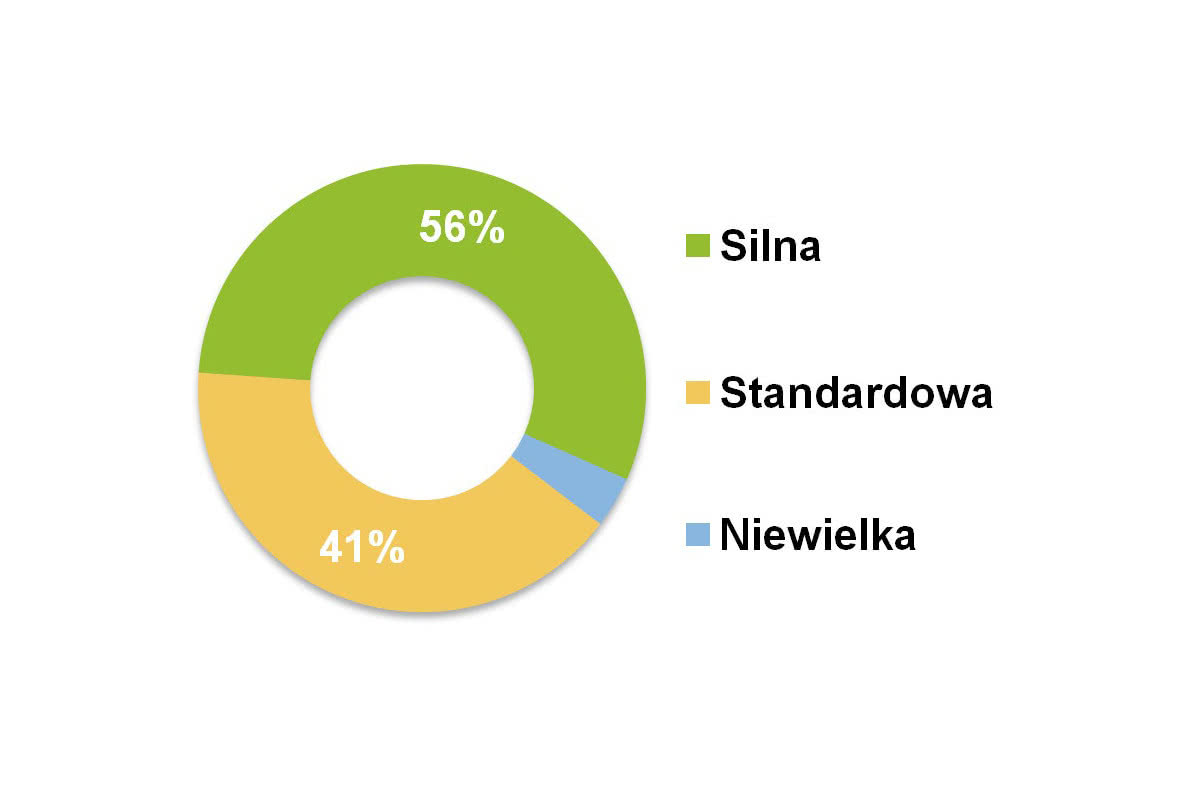

Sektor produkcji i dystrybucji złączy przemysłowych postrzegany jest jako dynamicznie rozwijająca się i konkurencyjna gałąź przemysłu, w której obecnych jest wielu dostawców. W zestawieniach raportowych wymieniono 33 firmy działające w tej branży. Wśród nich są zarówno dobrze rozpoznawalne na rynku krajowym przedsiębiorstwa dystrybucyjne, jak też światowi liderzy, jeżeli chodzi o producentów. Należy podkreślić, że prezentowana lista nie jest wyczerpująca, gdyż złącza dostępne są także u innych dostawców, w tym w hurtowniach elektrotechnicznych oraz w ogólnodostępnych sieciach handlowych. Dodajmy, że konkurencja w branży dystrybucji złączy postrzegana jest jako silna. Potwierdziła to ponad połowa badanych (zob. rys. 6), co stanowi niewielki spadek w porównaniu z danymi uzyskanymi przez nas w poprzednim badaniu rynku.

Rys. 6. Jak sprzedają się złącza przemysłowe? – odpowiedzi na pytania

Popularne i atrakcyjne dla dostawców produkty

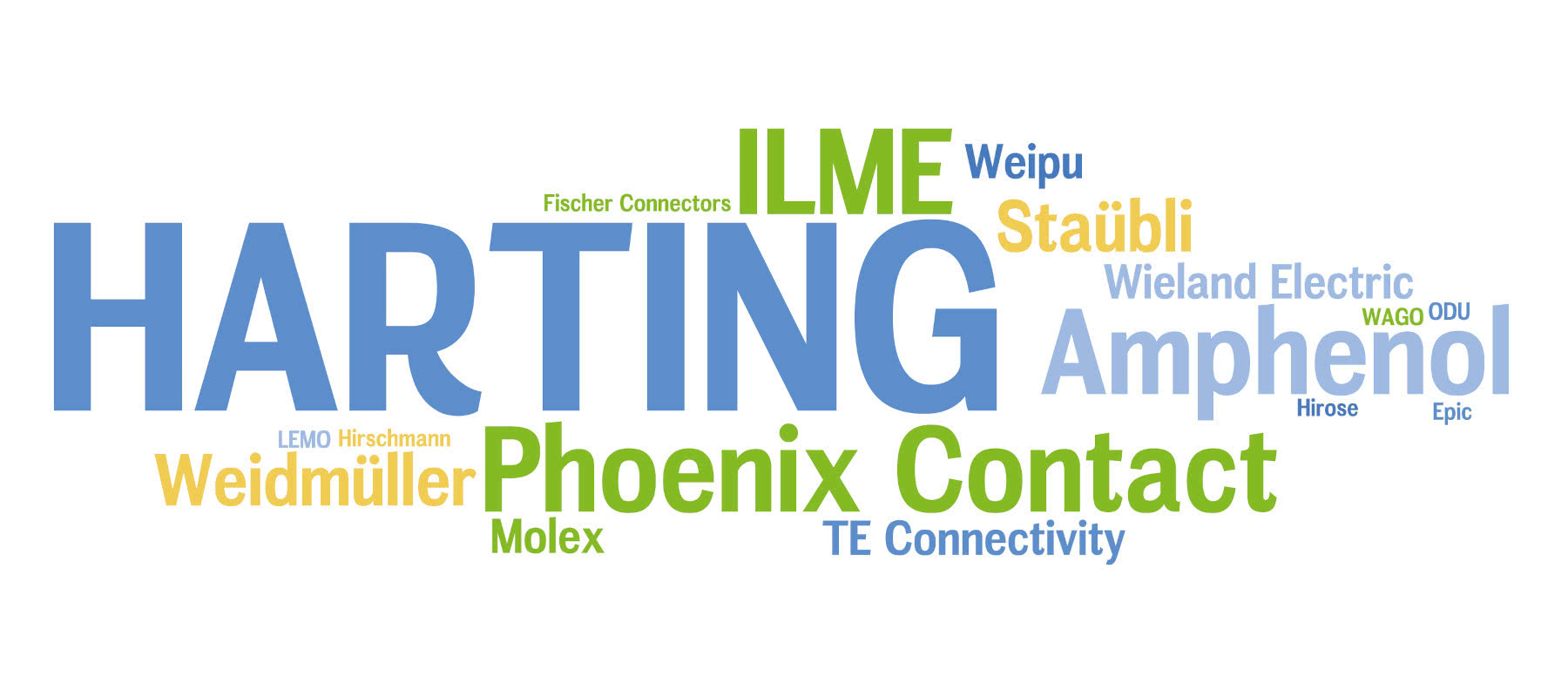

Dostawcy renomowanych marek złączy przemysłowych, głównie z Europy Zachodniej, a także firmy oferujące bardziej ekonomiczne alternatywy działają na rynku krajowym zarówno bezpośrednio, jak też poprzez różnorodnych pośredników. Wśród kluczowych producentów złączy są przede wszystkim: HARTING (zdecydowana przewaga wskazań w stosunku do pozostałych dostawców), Phoenix Contact, ILME, Amphenol, Staubli, Wieland Electric, Molex oraz Weidmüller (rys. 7). Ważnymi markami są też przedsiębiorstwa takie jak: Cabur, TE, WAGO, LEMO oraz Conec (choć nie wszystkie pojawiły się w tegorocznej statystyce).

Rys. 7. Najpopularniejsze zdaniem dystrybutorów marki złączy przemysłowych sprzedawanych w Polsce; wyniki odzwierciedlają opinie respondentów redakcyjnej ankiety, wielkość napisu jest wprost proporcjonalna do popularności

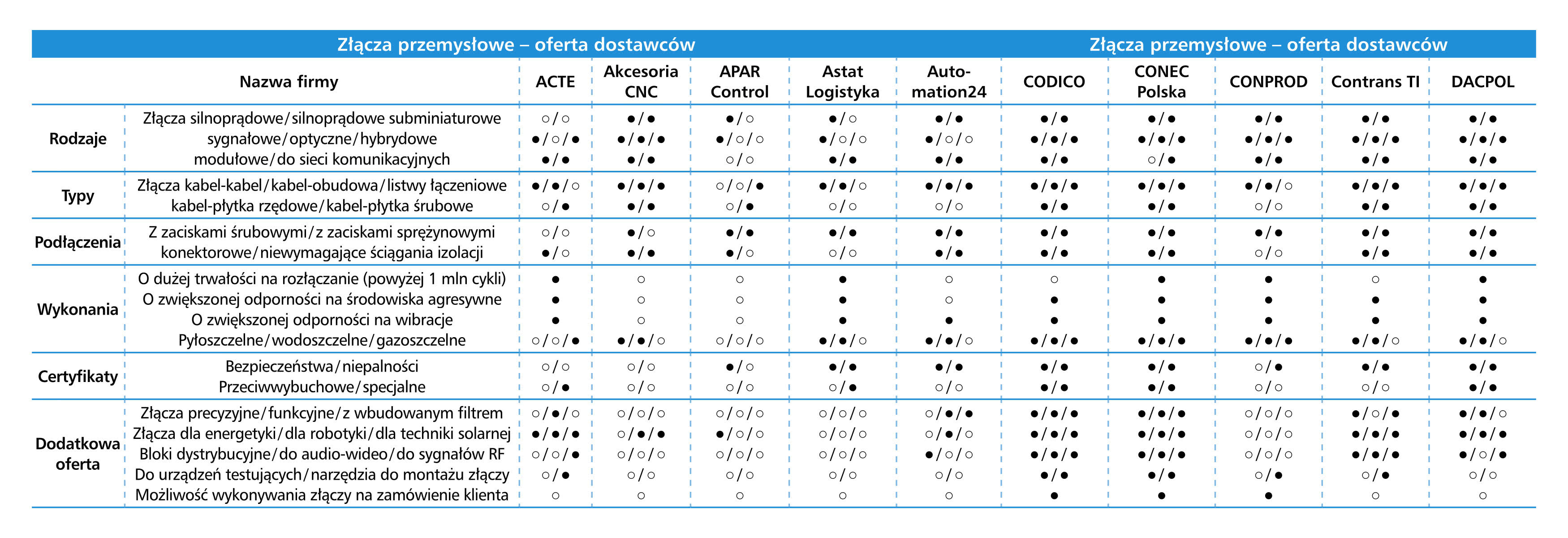

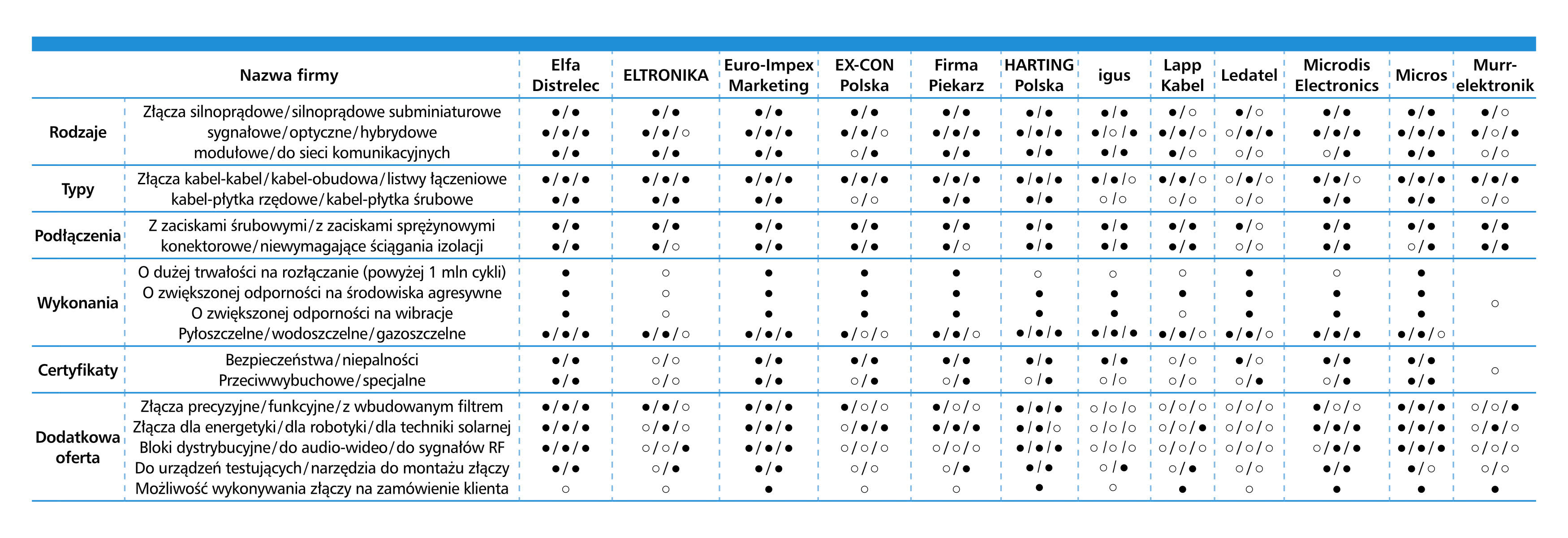

Produkty wymienionych firm są dostępne poprzez ich krajowe oddziały oraz specjalizowanych dystrybutorów takich jak przykładowo: Astat, Dacpol, Eltron, Impol-1, Micros, OEM Automatic czy Semicon. Oczywiście złącza przemysłowe są dostępne w firmach katalogowych, w tym m.in. Automation24, Digi-Key, Elfa Distrelec, Elhurt, Farnell, RS Components oraz TME. Sprzedaż tego typu wyrobów, szczególnie specjalistycznych, uważana jest za atrakcyjną działalność pod względem marż, co przyciąga dystrybutorów, z sektorów automatyki, elektrotechniki i elektroniki. Złącza są towarem, który można stosunkowo łatwo włączyć do istniejącej oferty, co dodatkowo sprzyja ich popularności.

W ankiecie zapytaliśmy również o stosunek przychodów ze sprzedaży złączy do całkowitych obrotów firmy. Można tu zauważyć znaczące dysproporcje. Dla kilku przedsiębiorstw złącza stanowią 100% produktów, co wskazuje na ich specjalizację i pełne skoncentrowanie na tej kategorii. Z drugiej strony istnieje spora grupa firm, dla których są one tylko jednym z wielu wyrobów, zapewniającym niewielkie obroty. W tej kategorii odpowiedzi oscylowały wokół kilku procent, typowo 2‒4%. Środkowy zakres udziału sprzedaży złączy w obrotach firm stanowiły wartości od 5% do 30%. Dotyczy to w szczególności dystrybutorów specjalizowanych, dla których złącza są jedną z kilku kluczowych grup towarów.

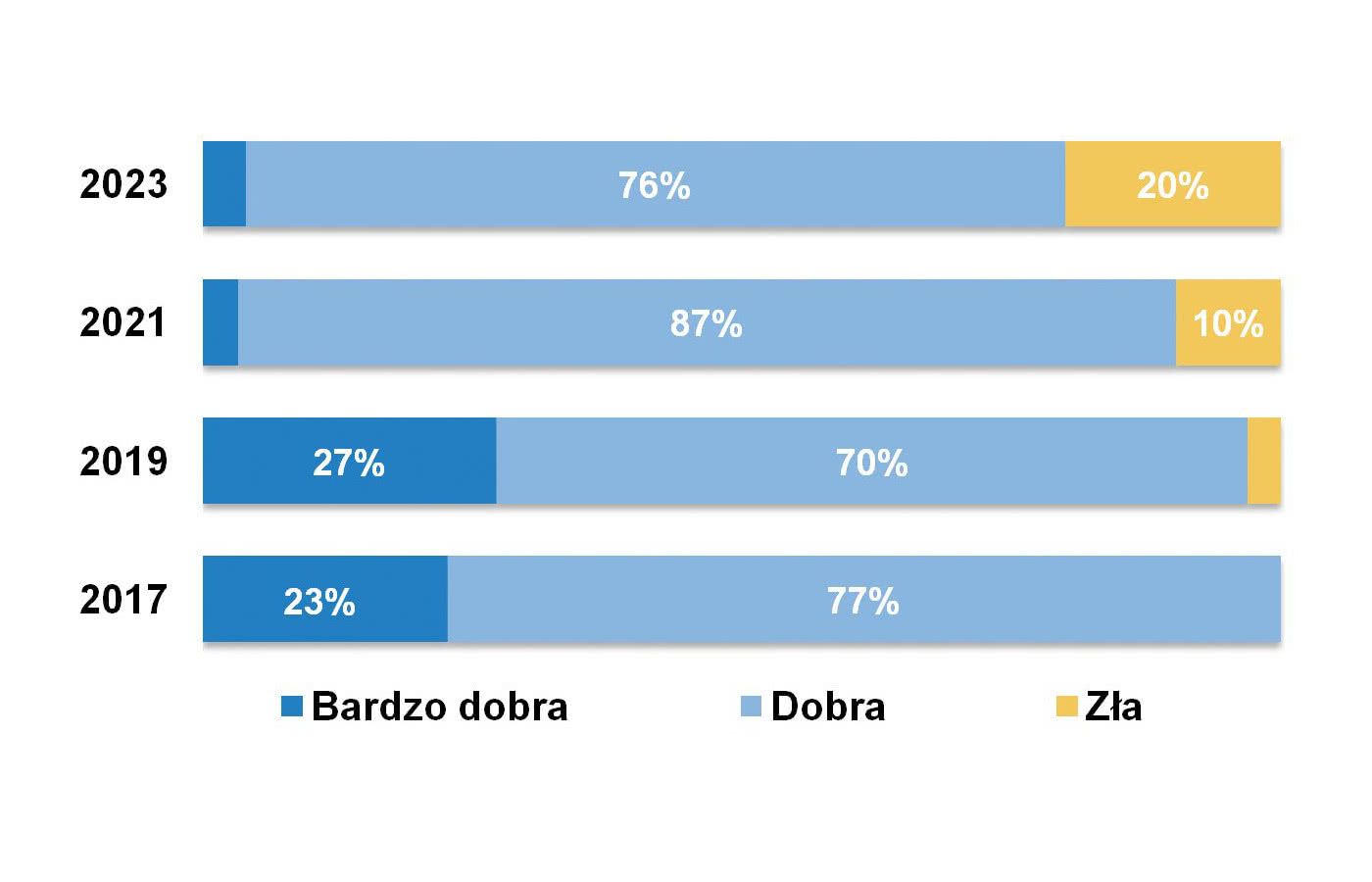

(tymczasowe) Pogorszenie sytuacji na rynku

Krajowa branża dystrybucji złączy przemysłowych przez lata wykazywała pozytywne tendencje rozwojowe, zaś respondenci oceniali sytuację na rynku jako pozytywną. W tegorocznym badaniu, chociaż nadal większość osób zadecydowała podobnie, widoczną i rosnącą grupę stanowili respondenci mający zdanie przeciwne. Co piąty z nich ocenił bieżącą koniunkturę jako złą (rys. 8) i był to najwyższy taki wynik od dekady.

Rys. 8. Oceny sytuacji na rynku dystrybucji złączy przemysłowych w ostatnich latach

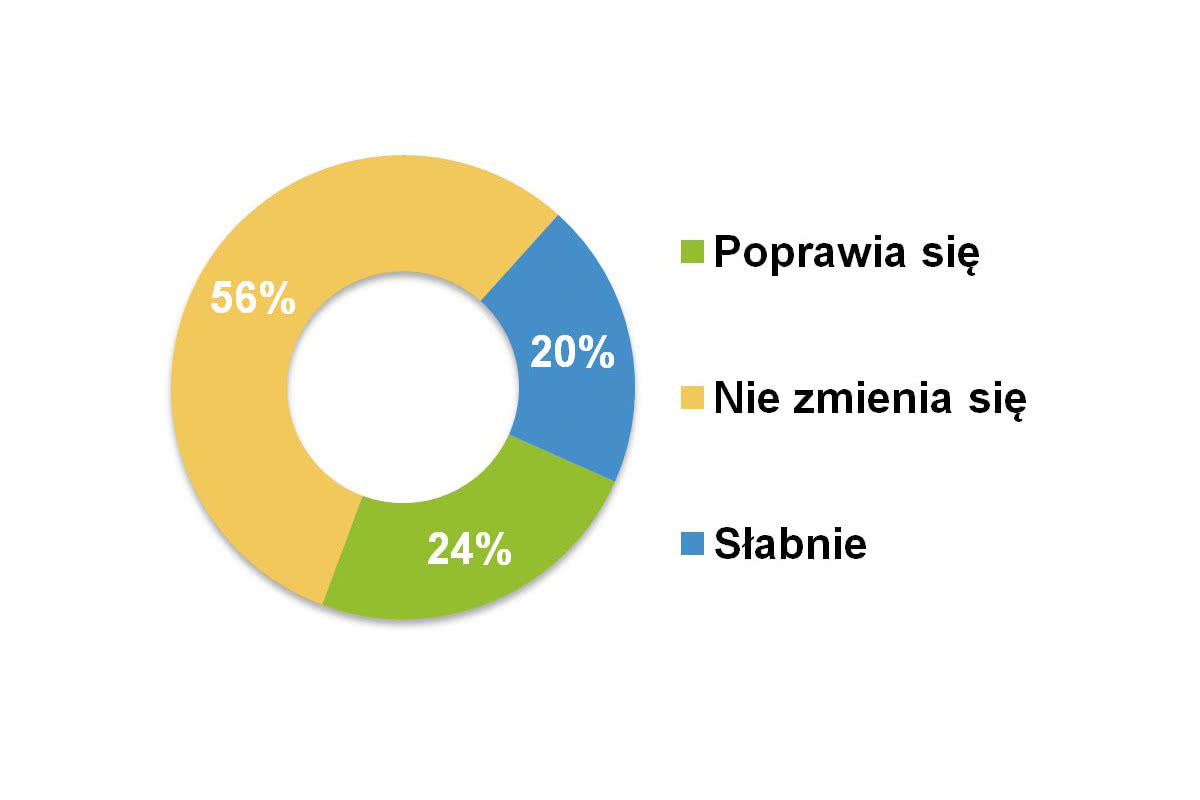

Niewątpliwie sytuacja pogorszyła się, przy czym nie chodzi tu tylko o rynek związany ze złączami, ale generalnie branżę automatyki przemysłowej i cały sektor przemysłowy. Zdaniem dystrybutorów oraz przedstawicieli innych firm branżowych w końcówce roku obserwować można gorsze nastroje, wycofanie klientów i zmniejszenie zamówień (szczególnie planowanych), co może potrwać do połowy 2024 roku. Dodajmy, że również co piąty ankietowany uznał, że sytuacja pogarsza się, zaś ponad połowa stwierdziła, że się nie zmienia (rys. 9). Prawdopodobnie jesteśmy w środku okresu dekoniunktury i trzeba przeczekać tę zimę w oczekiwaniu na przyszłoroczną wiosnę lub lato.

Rys. 9. Zmiany koniunktury w omawianej branzy

Publikujemy jeszcze jedną statystykę dotyczącą wartości krajowego rynku złączy przemysłowych. Tegoroczne oszacowania respondentów w tym zakresie obejmowały szeroki zakres kwot – od kilku do kilkuset milionów złotych rocznie. Wiele odpowiedzi koncentrowało się jednak wokół wartości średnich, a więc przedziału od około 80 do 150 milionów złotych rocznie. Są to wyniki minimalnie wyższe niż w poprzednich raportach, ale jednocześnie, pod względem przedziału typowych oszacowań, bardzo podobne. Tradycyjnie w tym miejscu zaznaczamy, że są to jedynie kwoty orientacyjne, bez istotności statystycznej.

Co sprzyja rozwojowi branży?

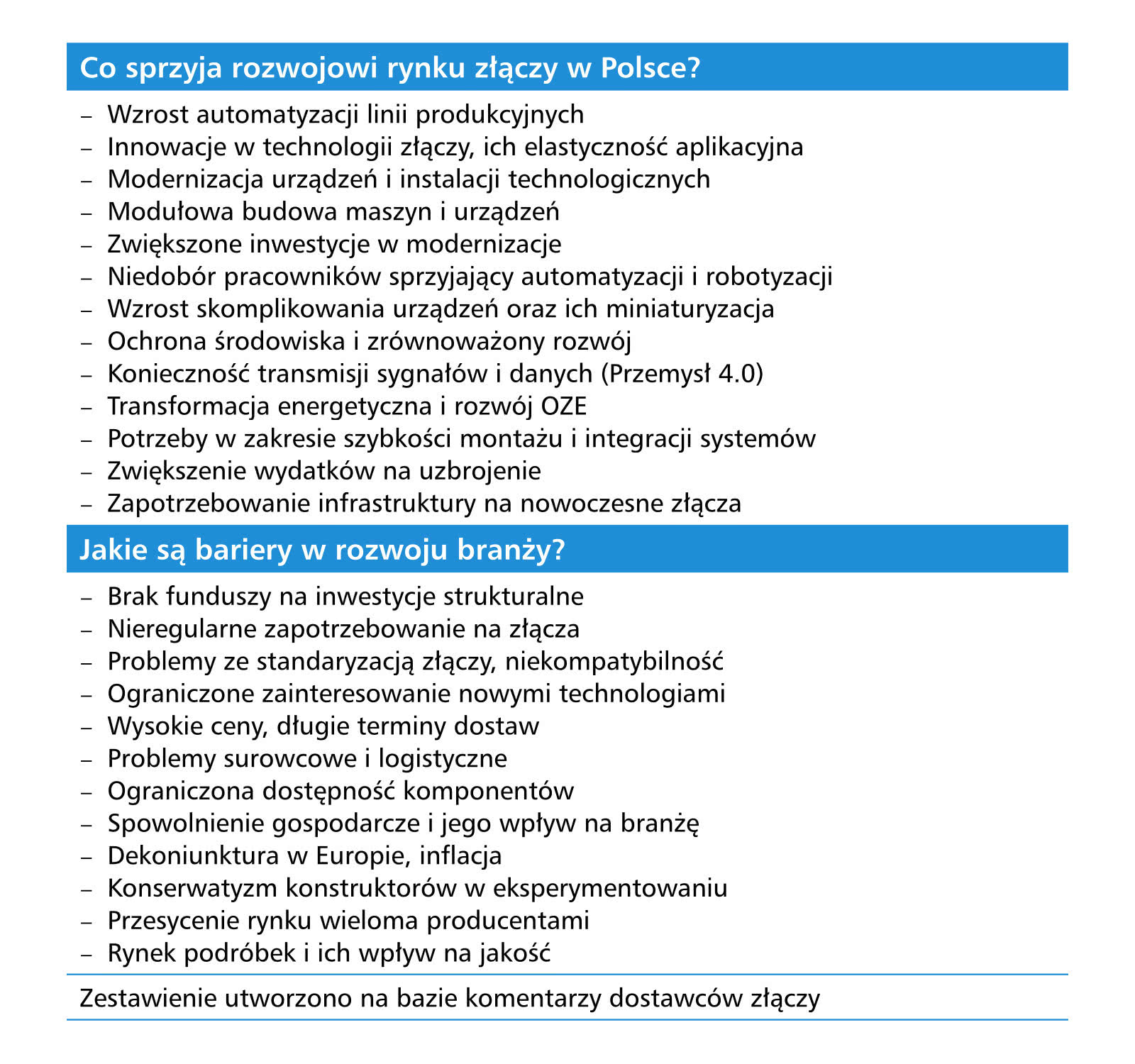

Rozwój rynku złączy przemysłowych w Polsce jest wynikiem synergii wielu czynników, z których część zidentyfikowaliśmy w badaniu. Zestawiono je w tabeli, zaś poniżej przedstawiamy krótkie omówienie.

Omawianemu rynkowi długoterminowo sprzyja automatyzacja linii produkcyjnych, modernizacja i rozwój przemysłu, bowiem generują one popyt na różnorodne rozwiązania łączeniowe. Ów temat można rozszerzyć na inne branże – energetykę, transport czy budownictwo. Wiąże się to również z postępującą elektryfikacją i cyfryzacją, które wymagają stosowania niezawodnych, nowoczesnych złączy.

W kontekście krótkoterminowym popyt rynkowy kształtuje ogólna aktywność gospodarcza firm, która przekłada się na inwestycje w sektorze prywatnym i państwowym. O ile w tym zakresie mamy dzisiaj do czynienia ze spowolnieniem, o tyle czynniki takie jak rozwój działalności eksportowej polskich firm, ale też deficyt w zakresie siły roboczej, sprzyjają automatyzacji i robotyzacji produkcji. Pochodną tego jest wzrost zapotrzebowanie na złącza. Warto też zauważyć, że sytuacja geopolityczna, w tym wojna na Ukrainie, istotnie wpływa na zwiększenie się wydatków na uzbrojenie i infrastrukturę obronną. A to z kolei generuje popyt na złącza specjalistyczne – taką sugestię kilkukrotnie podawali ankietowani przez nas dostawcy.

Do czynników prorozwojowych można również zaliczyć postęp technologiczny w samej branży. Złącza to liczne innowacje – w zakresie stosowanych materiałów, metod i działania ich elementów łączeniowych, a także, o czym pisaliśmy już powyżej, tworzenie wersji hybrydowych i modułowych. Trend ku nowoczesności napędzają też rozwijające się rynki. Takim jest przykładowo energetyka odnawialna, również rozwój elektroniki sprzyja stosowaniu mniejszych, bardziej funkcjonalnych złączy. U podłoża ich rosnącego wykorzystania znajduje się ponadto postępująca cyfryzacja przemysłu (Industry4.0). Warto też wspomnieć kwestie środowiskowe. Wzrost świadomości ekologicznej sprzyja stosowaniu rozwiązań przyjaznych dla natury, w tym złączy zaprojektowanych z myślą o minimalizacji wpływu ich produkcji na środowisko.

Ograniczenia rozwoju rynku

Branża złączy przemysłowych, choć dynamiczna i innowacyjna, napotyka szereg wyzwań, które hamują jej rozwój. Na podstawie danych uzyskanych od respondentów zidentyfikowaliśmy kilkanaście takich zjawisk. Zacznijmy od braku standaryzacji i mnogości typów złączy dostępnych na rynku. Była to wielokrotnie podkreślana kwestia, bowiem utrudnia wymianę komponentów i ich ofertowanie. W niektórych obszarach rynku mamy nadal do czynienia z długimi czasami dostaw, problemami z surowcami i podzespołami, do tego dostawcy wskazywali na obecność podróbek markowych złączy przemysłowych. Z drugiej strony, tj. w kontekście klientów, można wskazać brak stałości w zamówieniach, sezonowość, co prowadzi do problemów w planowaniu produkcji i zarządzaniu zapasami.

W części obszarów polski rynek cechuje niski poziom zainteresowania nowymi technologiami i konserwatyzm odbiorców, co ogranicza popyt na nowoczesne złącza. Mamy też do czynienia z wysokimi kosztami produkcji i inflacją cen, które dokładają się do i tak nie najlepszej koniunktury, a w praktyce coraz widoczniejszego spowolnienia gospodarczego. Ogólna niepewność ekonomiczna i związane z tym wyzwania mają wpływ na decyzje inwestycyjne firm, co przekłada się również na popyt na złącza przemysłowe. Nadzieję przynosi ewentualne odblokowanie funduszy unijnych z KPO, co sprzyjałoby poprawie lub nawet odwróceniu obecnej sytuacji.

W stronę 2024 i dalej

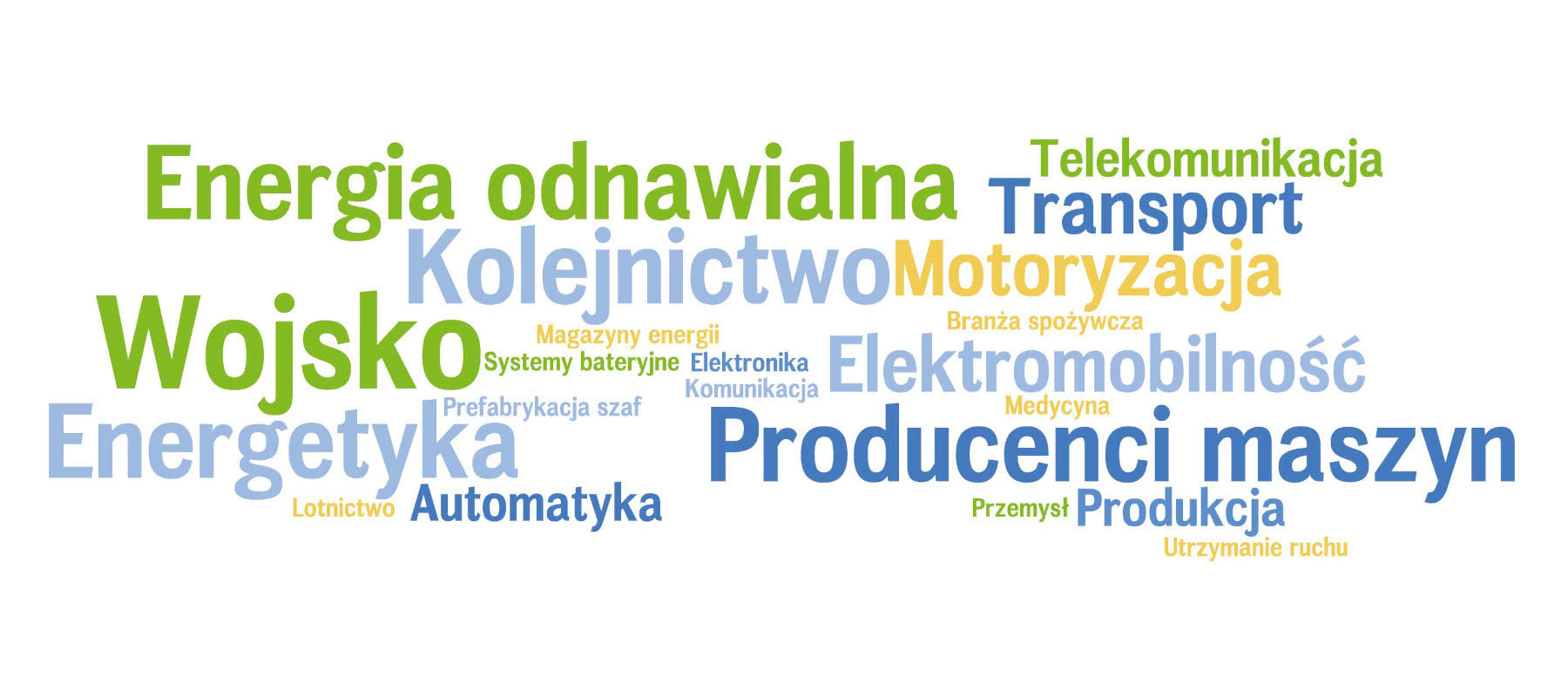

W nadchodzących latach można spodziewać się wzrostu popytu na złącza w kilku kluczowych sektorach i obszarach rynku (rys. 10). W prezentowanym zestawieniu pojawia się wiele wskazań znanych z poprzednich tego typu prognoz – takimi są m.in.: produkcja maszyn, energetyka, w tym energetyka odnawialna, transport szynowy (kolejnictwo), wojsko. Aczkolwiek są też różnice w stosunku do dotychczasowych statystyk. Podstawową jest wysoka pozycja wojska, co tłumaczyć można sytuacją wojenną za naszą wschodnią granicą i inwestycjami w obronność. Wyżej niż poprzednio znalazła się energetyka odnawialna, zaś niewielki regres odnotowało kolejnictwo. Warto również zwrócić uwagę na stopniowy wzrost wskazań związanych z elektromobilnością, a także pojawienie się wskazania: magazyny energii. Finalnym spostrzeżeniem jest zaś to, że mamy do czynienia z wielością rynków i zastosowań, co sprawia, że choć omawiana branża obecnie traci ze względu na ogólną sytuację gospodarczą, niezmiennie pozostaje wysoce atrakcyjna i perspektywiczna.

Rys. 10. Najbardziej perspektywiczne branże będące odbiorcami złączy przemysłowych w kolejnych latach

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym jesienią 2023 roku wśród firm dostarczających w Polsce złącza przemysłowe.

Zbigniew Piątek