Przedstawione w opracowaniu produkty sklasyfikowano w dwóch grupach, podobnie jak miało to miejsce w poprzednich tego typu badaniach. Pierwszą stanowią złączki szynowe (listwowe), a więc komponenty umożliwiające łączenie zasilania, sygnałów sterujących, pomiarowych i innych. Oprócz tworzenia połączenia elektrycznego są one również elementami mechanicznymi, zapewniającymi mocowanie i organizację połączeń w szafie elektrycznej. Wbrew pozorom złączki mogą być elementami złożonymi, wyposażonymi w układy elektroniczne, do tego mogą być zestawiane w pakiety o różnej wielkości i funkcjonalności. W przypadku tej grupy produktów zachodzi również ciągła ewolucja w zakresie mechanizmów łączeniowych (sposoby mocowania przewodów) oraz materiałów używanych na połączenia elektryczne oraz na obudowy.

Drugą grupą wyrobów są aparaty niskiego napięcia, co obejmuje kilka istotnych podgrup. Po pierwsze są to różnego rodzaju łączniki elektryczne, w skład których wchodzą m.in. wyłączniki nadmiarowo- i różnicowo-prądowe, łączniki krzywkowe, a także przekaźniki i styczniki. Aparaty nn to również urządzenia do zasilania silników i sterowania ich pracą, a także elementy służące do ochrony maszyn i instalacji przed zaburzeniami oraz przepięciami sieciowymi. W szczególności obejmuje to bezpieczniki, które występują w wielu wersjach pod względem wielkości obudów i obciążalności. Na rynku dostępna jest też szeroka gama osprzętu do montażu tablicowego, obudowy, szynoprzewody, dławnice, peszle i inne produkty, które również zostały wymienione w publikowanych w raporcie tabelach.

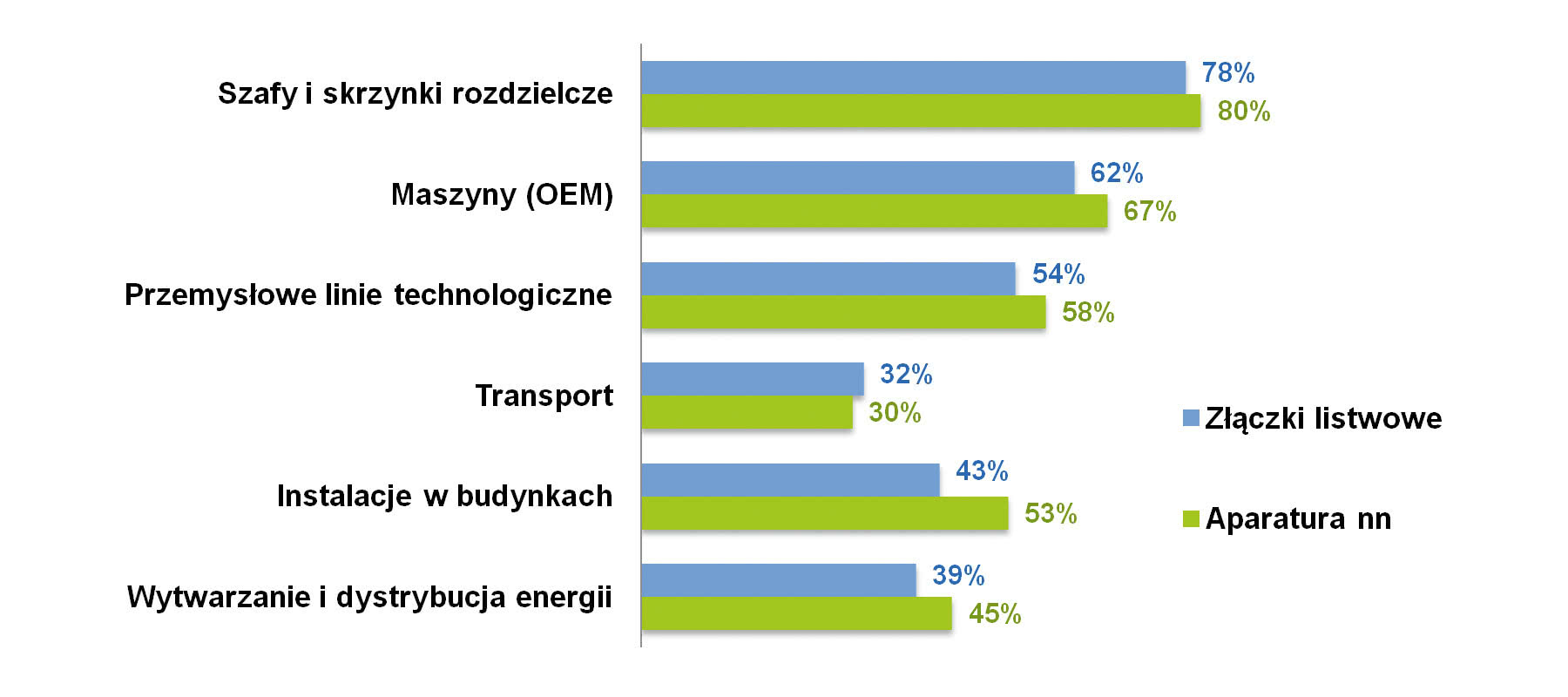

Rys. 1. Najważniejsze obszary wykorzystania omawianych w raporcie produktów

Rynek: co i dla kogo?

Wspólnymi cechami tytułowych wyrobów są m.in.: możliwości przesyłania i rozdziału energii elektrycznej, przełączania/ochrony urządzeń i obwodów, a także to, że często występują one wspólnie w szafach elektrycznych i systemach zasilających. Również na naszym rynku do ich typowych aplikacji należą te związane z dystrybucją i rozdziałem energii. W statystyce na rysunku 1 zawarte to zostało w kategoriach "szafy i skrzynki rozdzielcze" oraz "wytwarzanie i dystrybucja energii". Druga z kluczowych grup zastosowań związana jest z maszynami, urządzeniami i produktami OEM, trzecią stanowią przemysłowe linie technologiczne, przedostatnią – zastosowania w budownictwie. O ile zmiany w stosunku do poprzednich tego typu statystyk są niewielkie, o tyle chcemy zaznaczyć, że zestawienie ma niewątpliwie charakter przemysłowocentryczny. Grupą ankietowanych firm były przede wszystkim podmioty związane z rynkiem automatyki i energetyki, co przesuwa akcent właśnie na przemysł, zmniejszając, skądinąd istotną rolę branży budynkowej i transportowej. Warto mieć to również na uwadze w przypadku kolejnych prezentowanych w raporcie statystyk.

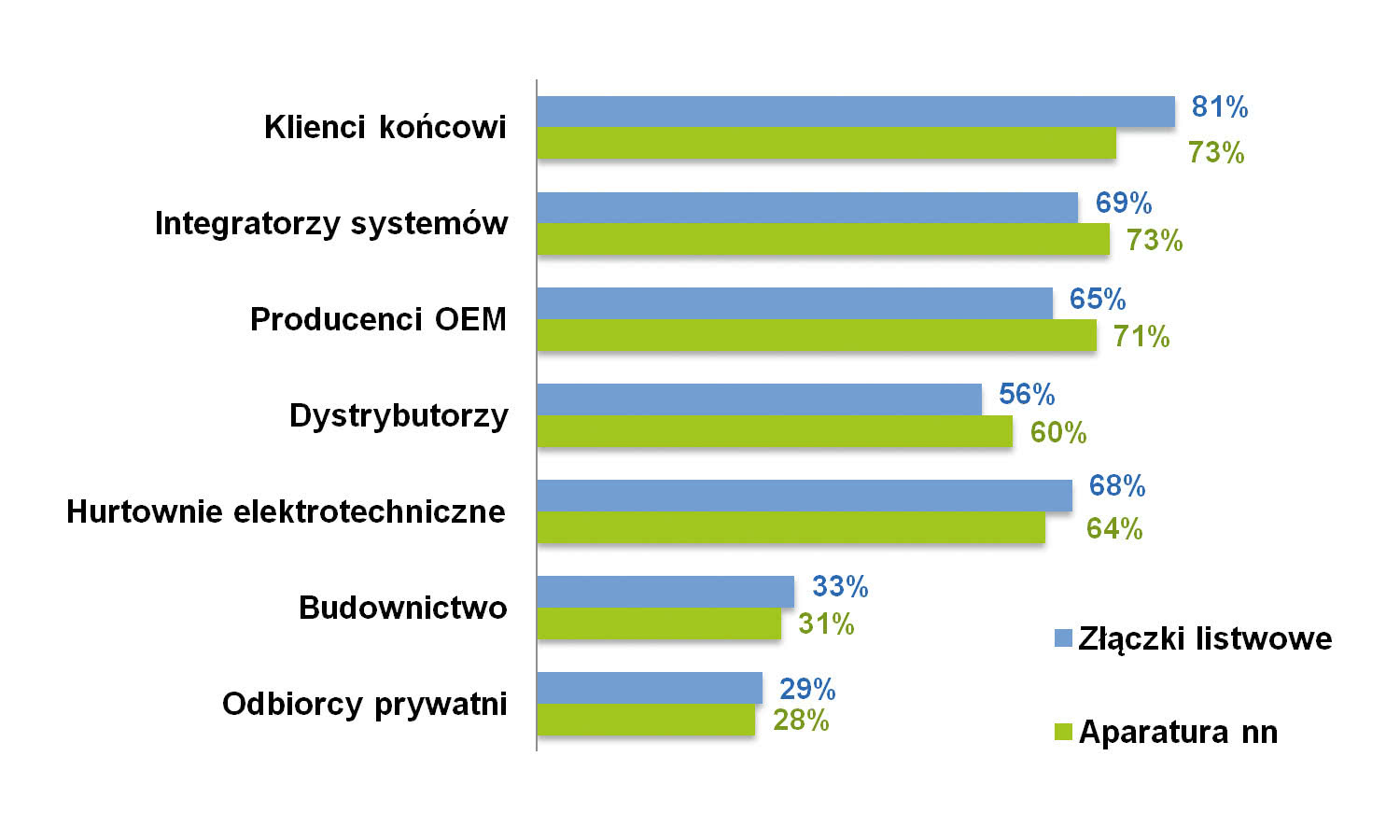

Spoglądając na głównych odbiorców omawianych produktów, klasyfikacja jest mniej zróżnicowana – w każdym razie w pięciu głównych grupach. Zarówno w przypadku złączek, jak też aparatury niskiego napięcia mamy do czynienia z miarę stałym udziałem klientów końcowych, producentów OEM oraz integratorów systemów (patrz rys. 2). Do tego dochodzą hurtownie elektrotechniczne i dystrybutorzy specjalistyczni – wprawdzie nie są to klienci końcowi, aczkolwiek dla wielu producentów są oni kluczowymi odbiorcami ich produktów. Podobnie jak dawniej, tak też w bieżącym badaniu kategorie takie jak "budownictwo" czy "odbiorcy prywatni" znajdują się na dalszych miejscach statystyki, przy czym należy tutaj wziąć poprawkę na wspomniany wcześniej charakter bieżącego badania.

Rys. 2. Główni krajowi odbiorcy złączek listwowych i aparatury niskiego napięcia

Potrzeby krajowych odbiorców

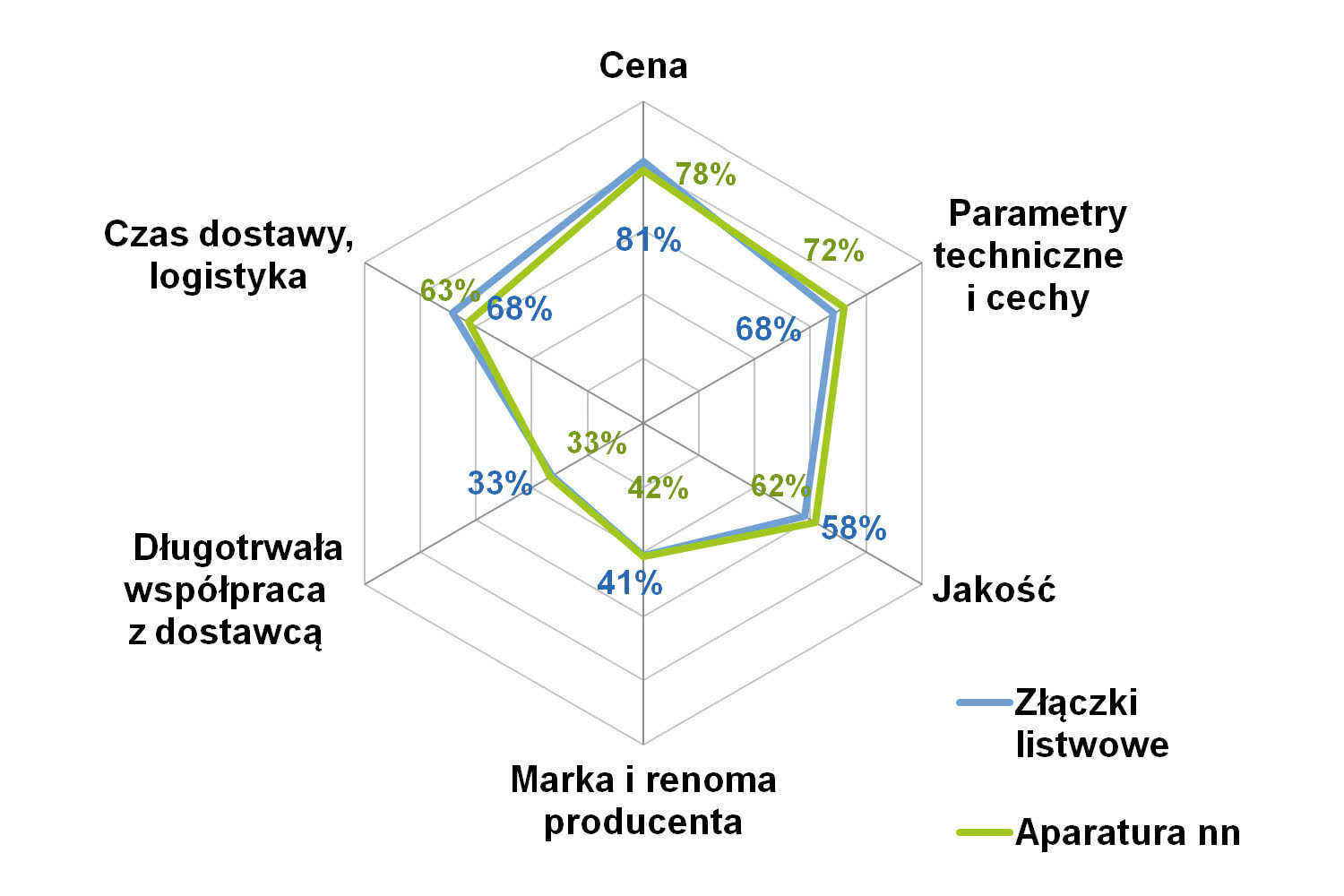

Jeżeli chodzi o wymogi stawiane przez klientów omawianym produktom i ich dostawcom, to mamy do czynienia z w miarę stałą listą. Jej pierwsze miejsca zajmują niezmiennie: koszty zakupu, parametry techniczne i cechy oraz jakość produktów (patrz rys. 3). Zestawienie to jest zrozumiałe, jeżeli weźmie się pod uwagę zastosowania omawianych komponentów i urządzeń. Aparatura niskiego napięcia jest odpowiedzialna za przesył energii, zabezpieczanie maszyn i instalacji, wykorzystywana do przełączania dużych prądów, często też musi pracować przez wiele lat w niesprzyjających warunkach środowiskowych – wszystko to przekłada się na wysokie wymogi co do jej niezawodności. Stąd też wybierane są tu produkty pochodzące od markowych dostawców, o rozpoznawalnej, potwierdzonej jakości i mające odpowiednie certyfikaty. Z drugiej strony podaż omawianych wyrobów jest duża, co pozwala wynieść czynnik kosztowy na początek statystyki.

Rys. 3. Najważniejsze dla klientów cechy produktów brane pod uwagę przy decyzjach zakupowych

Zwracamy w tym miejscu również uwagę na ostatni z elementów omawianego wykresu – "czas dostawy, logistyka", który w bieżącym badaniu zwiększył się o średnio kilkanaście punktów procentowych w stosunku do statystyki z 2021 roku. Powodem są niewątpliwie problemy z dostępnością surowców i komponentów, które od wielu miesięcy występują w sektorach elektronicznym i elektrotechnicznym.

Sytuacja na rynku jak w 2015

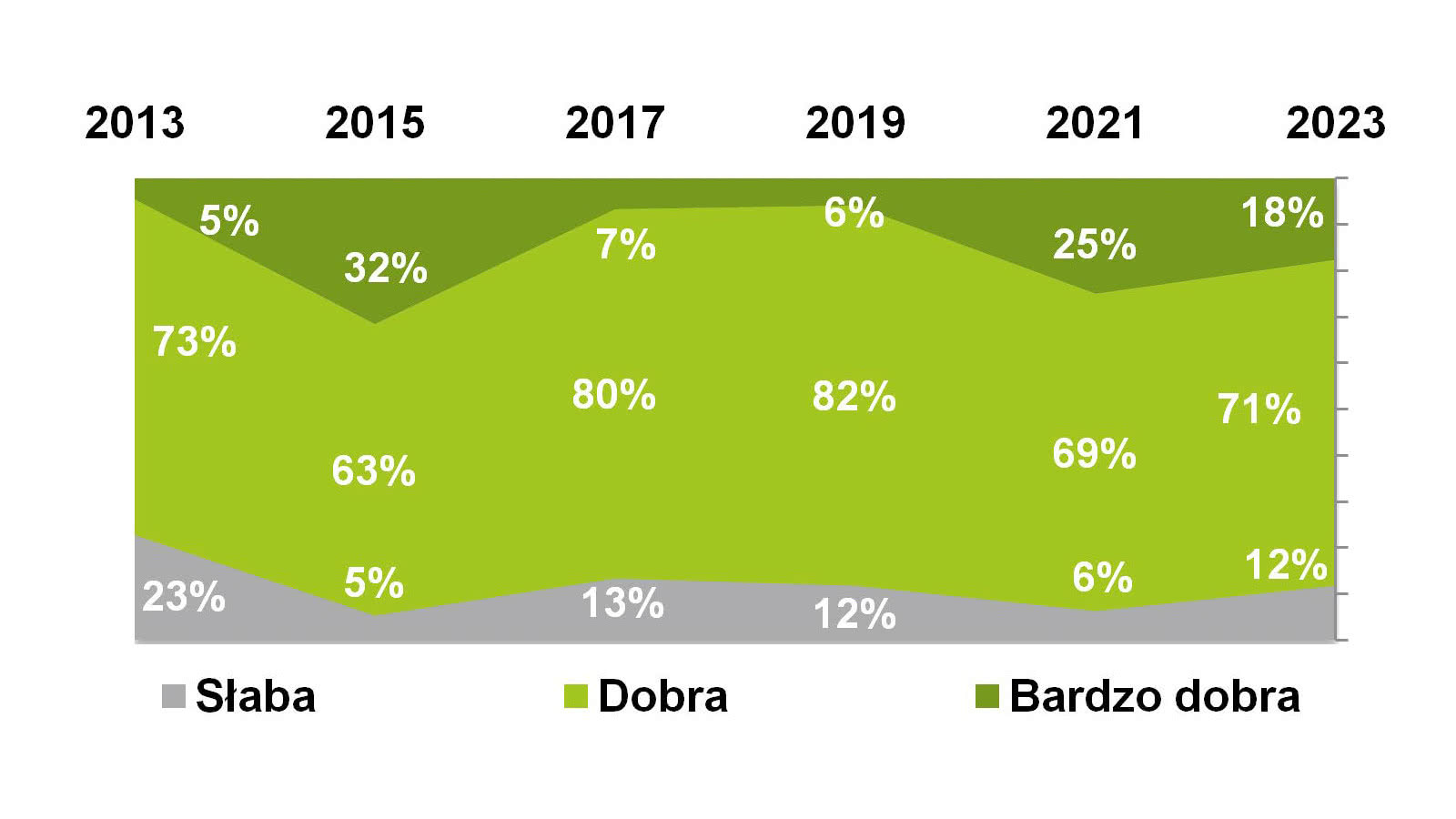

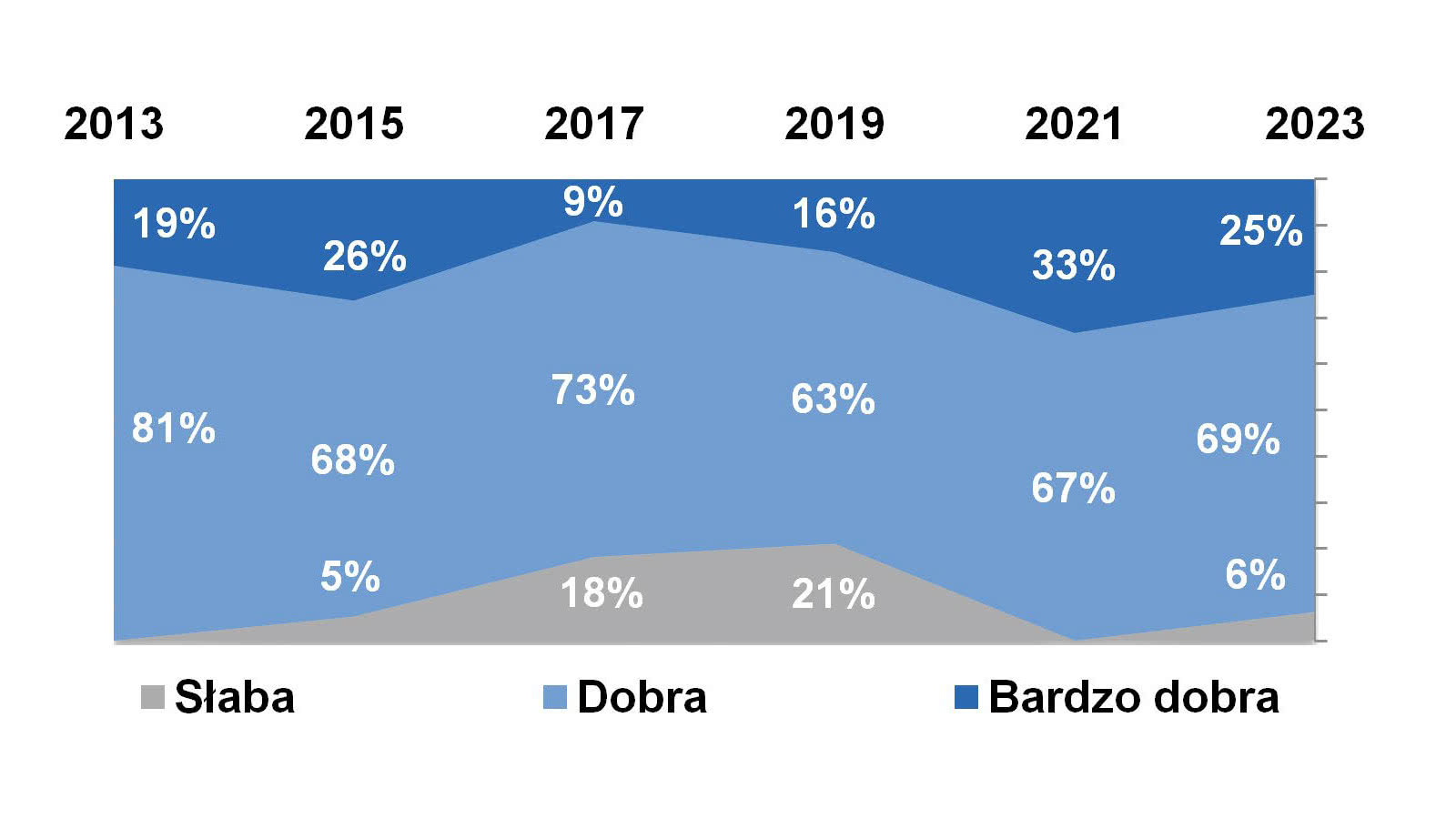

Koniunktura na omawianych rynkach była w ostatniej dekadzie zmienna, ale raczej pozytywna – tak wynika z ocen rodzimych dostawców, które były nam udzielane w kolejnych badaniach rynku. W 2023 roku sytuację w branży złączek listwowych jako dobrą oceniło prawie 9 na 10 badanych, zaś w obszarze aparatury nn aż 94%. W obydwu grupach wyniki są zbliżone do stanu z 2015‒2016 roku, co widać na wykresach na rysunkach 4 i 5.

Rys. 4. Koniunktura na polskim rynku dystrybucji złączek listwowych w ostatnich kilku latach

Rys. 5. Koniunktura na polskim rynku dystrybucji aparatury niskiego napięcia w ostatnich kilku latach

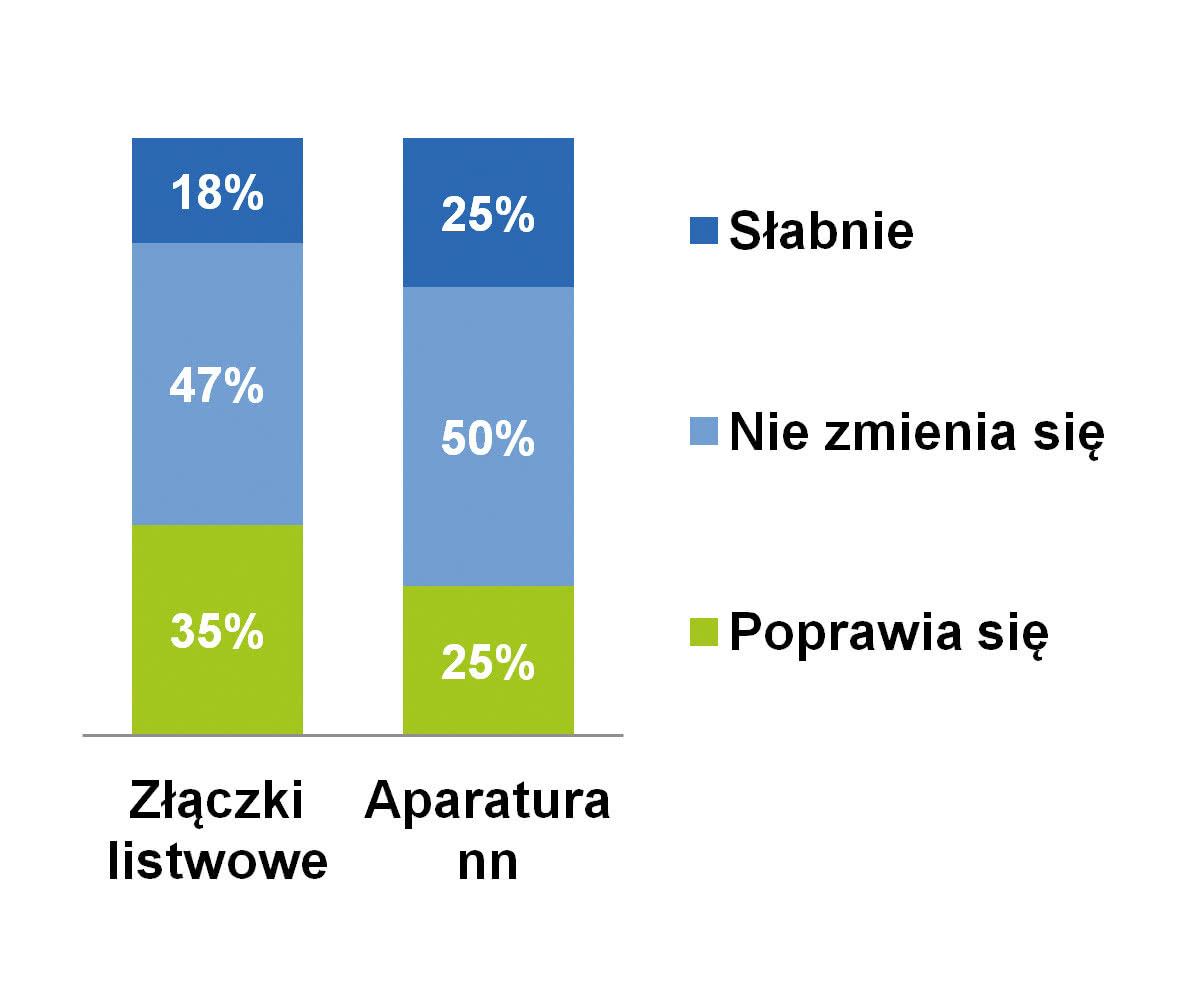

Rys. 6. Kierunek zmian koniunktury na omawianych rynkach

Respondenci byli mniej zgodni co do obecnie występujących trendów. Około połowa z nich uznała, że sytuacja w sektorach nie zmienia się (rys. 6), jednak co piąty i co czwarty (zależnie od grupy produktów) stwierdził, że koniunktura słabnie. Z drugiej strony odpowiednio 35% i 25% osób uznało, że koniunktura poprawia się. Bardzo możliwe, że istotnym czynnikiem różnicującym odpowiedzi są typy produktów sprzedawanych przez dane firmy oraz branże, w których te podmioty działają. W efekcie opinie o rynku i jego zmianach są po prostu różne.

Jaki jest charakter branż pod względem wartościowym? W przypadku rynku złączek respondenci podawali kwoty od kilku do ponad 150 mln zł rocznie, zaś średnia wyniosła około 80‒150 mln zł. Jest to mniej niż w latach poprzednich (100‒200 mln cztery lata temu, 130‒140 mln dwa lata temu), ale też otrzymaliśmy relatywnie niedużo odpowiedzi. Jeżeli chodzi o aparaturę niskiego napięcia, to rynek z nią związany szacowano na znacznie wyższe wartości – od dziesiątek milionów do ponad miliarda złotych. W tym przypadku średnia to kilkaset milionów, przy czym ponownie nie dysponowaliśmy tu danymi o istotnej wiarygodności statystycznej. Dodajmy, że w ostatnich trzech raportach pułap związany ze średnimi ocenami wielkości rynku aparatury niskiego napięcia wynosił 500‒600 mln zł.

Silna konkurencja i wielu dostawców

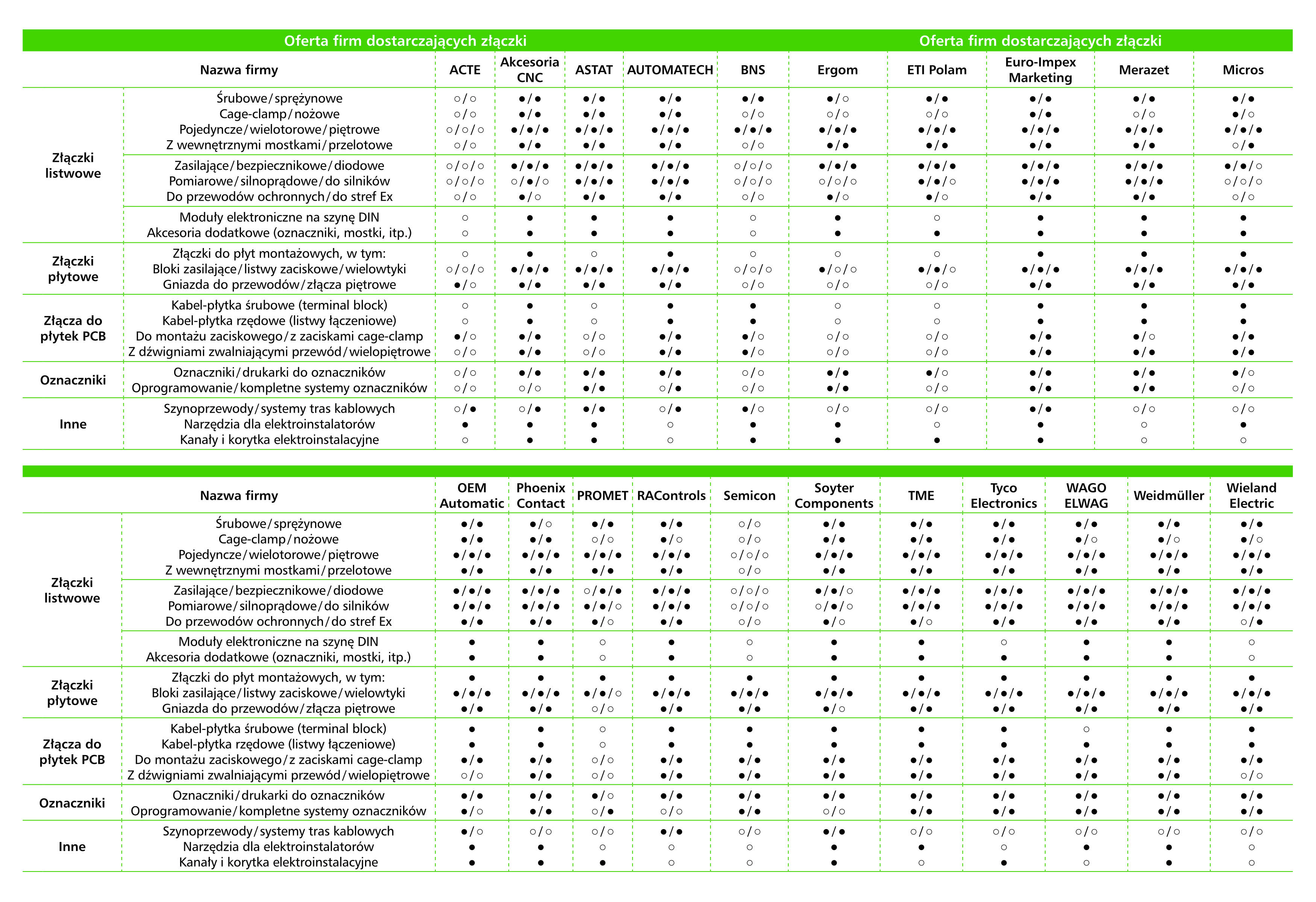

W obydwu branżach już od wielu lat, dekad działa wielu producentów, a także dystrybutorów o różnym poziomie specjalizacji. Podmioty te cechują różne sposoby obsługi klientów oraz dostarczane wolumeny produktów. Jednocześnie poziom nasilenia walki konkurencyjnej jest tu wysoki – typowo ponad 3/4 respondentów oceniło go jako "silny". Tak też jest w bieżącym badaniu (rys. 7). Komponenty łączeniowe i aparatura niskonapięciowa to niewątpliwie jedne z najpopularniejszych na rynku branżowym produktów i znaleźć je można u bardzo wielu dostawców. Efektem tego jest właśnie duża konkurencja, jedna z wyższych, jeżeli chodzi o badania przeprowadzane przez redakcję magazynu APA.

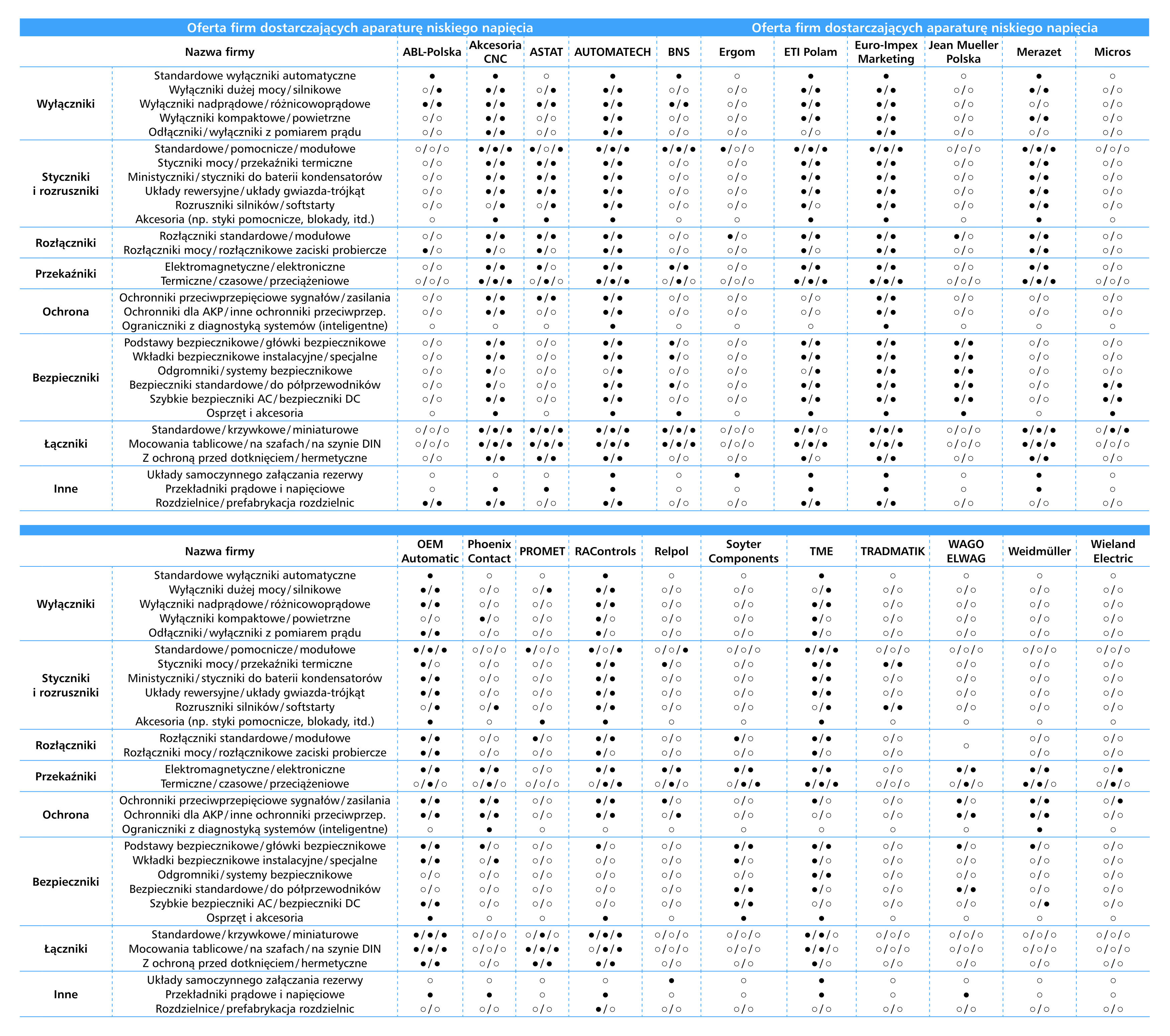

W tabelach raportowych zestawiono oferty zarówno producentów, jak też dystrybutorów i innych dostawców, przy czym warto dokonać krótkiej segmentacji tych firm. Na topie zestawienia, jak można sądzić po wynikach naszych badań, znajdują się niezmiennie producenci specjalizujący się w technice łączeniowej i transmisji sygnałów oraz aparaturze niskiego napięcia. Są to zarówno firmy krajowe (Promet, Relpol, Spamel), jak też podmioty zagranicznie, głównie zachodnioeuropejskie. Takimi są m.in. lokalne oddziały firm takich jak Eaton Electric, Jean Müller, Legrand, Phoenix Contact, Weidmüller, WAGO czy Wieland Electric. Mają one w omawianym zakresie szerokie i jednocześnie specjalizowane portfolio, które dodatkowo rozszerzają np. o rozwiązania elektroniczne z obszaru komunikacji sieciowej czy systemów sterowania. Do powyższej grupy dochodzą koncerny o szerokiej ofercie w zakresie automatyki i energetyki – przykładowo ABB, Schneider Electric oraz Siemens, których jednym z obszarów działalności jest dostarczanie aparatury niskiego napięcia i pokrewnych produktów.

Rys. 7. Konkurencja w omawianych branżach

Rys. 8. Sposoby dostarczania produktów do klientów – opinie dostawców

W przypadku grupy dystrybutorów na czołowe miejsca listy, jeżeli chodzi o realizowane w kraju obroty, wysuwają się hurtownie elektryczne (elektrotechniczne) takie jak: TIM, Alfa Elektro, Kaczmarek Electric, Grodno czy Onninen. Drugą z podgrup stanowią przedsiębiorstwa o średniej wielkości i typowo dużym stopniu specjalizacji. Takimi są przykładowo: Astat, Dacpol czy OEM Automatic. Każda z tych firm specjalizuje się w dostarczaniu komponentów i urządzeń dla przemysłu, oferuje również aparaturę elektryczną i automatykę dla innych branż – np. infrastrukturalnej czy budynkowej. Finalnie omawiane produkty stanowią również popularne elementy ofert dystrybutorów katalogowych – np. Digi-Key, Farnell, RS Components czy też TME, a także innych dostawców.

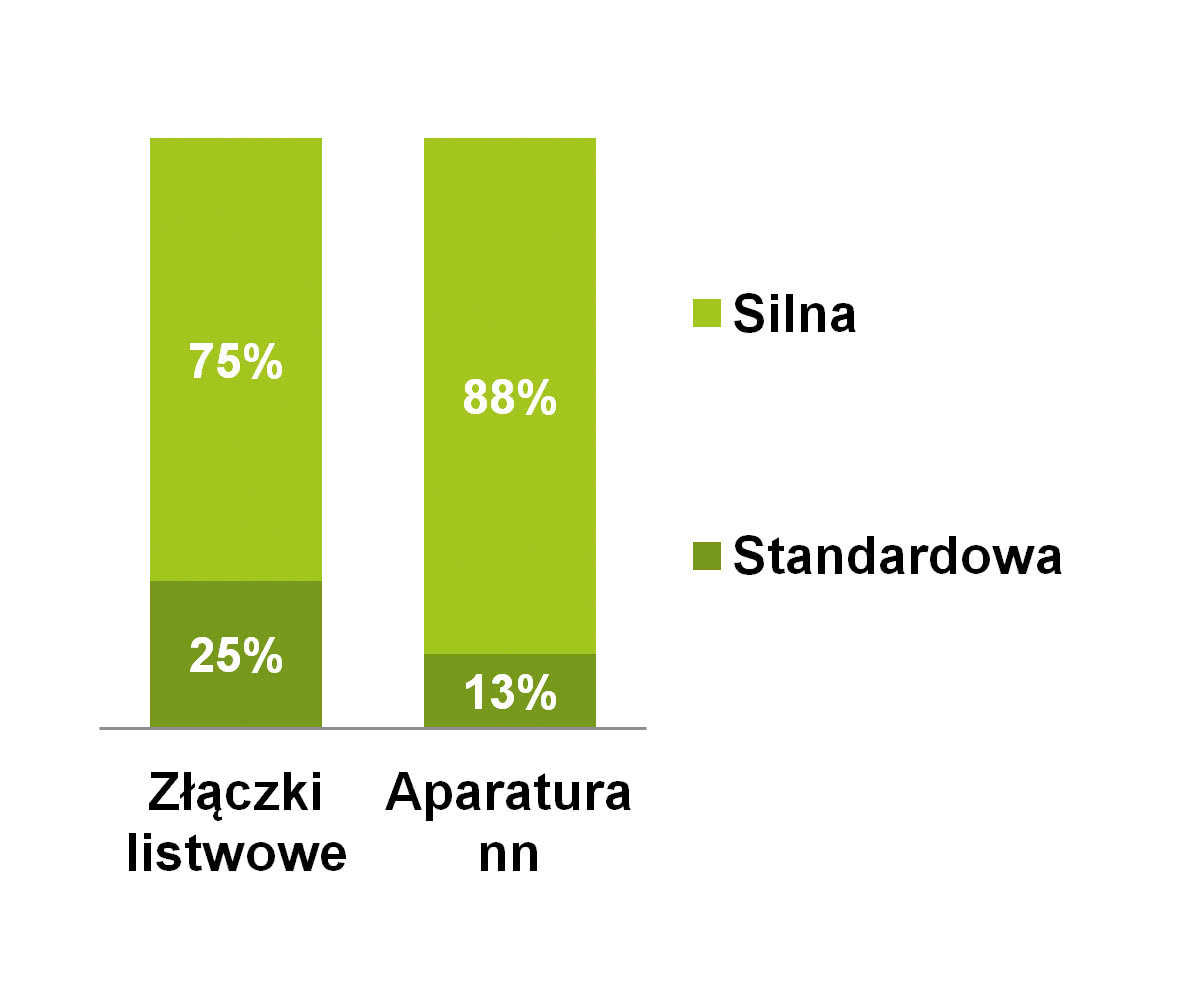

Dodajmy, że złączki szynowe i aparatura nn sprzedają się w 2/3 przypadków samodzielnie (rys. 8). Prawdopodobnie jest to powiązane z faktem, że za stworzenie całego systemu rozdziału energii czy szafy elektrycznej odpowiadają integratorzy / prefabrykatorzy czy też, w przypadku maszyn, ich producenci – a ci zwykle dobierają komponenty elektryczne i sterowania, bazując na ofertach różnych dostawców. Dodatkowo w wielu przypadkach dostawcy aparatury oferują jedynie wybrany asortyment, głęboko się w nim specjalizując. Tego typu przedsiębiorstwa często też współpracują z dystrybutorami, takimi jak przykładowo hurtownie elektrotechniczne, co pozwala im docierać do szerokiej grupy klientów.

Niezmienni liderzy rynku

Rodzimi odbiorcy, szukając dostawców aparatury nn i złączek, stawiają przede wszystkim na firmy zachodnioeuropejskie, które kojarzone są z dobrą jakością i niezawodnością. Jest to sytuacja analogiczna jak w latach poprzednich, niewiele zmieniła się również statystyka dotycząca najbardziej rozpoznawalnych marek produktów.

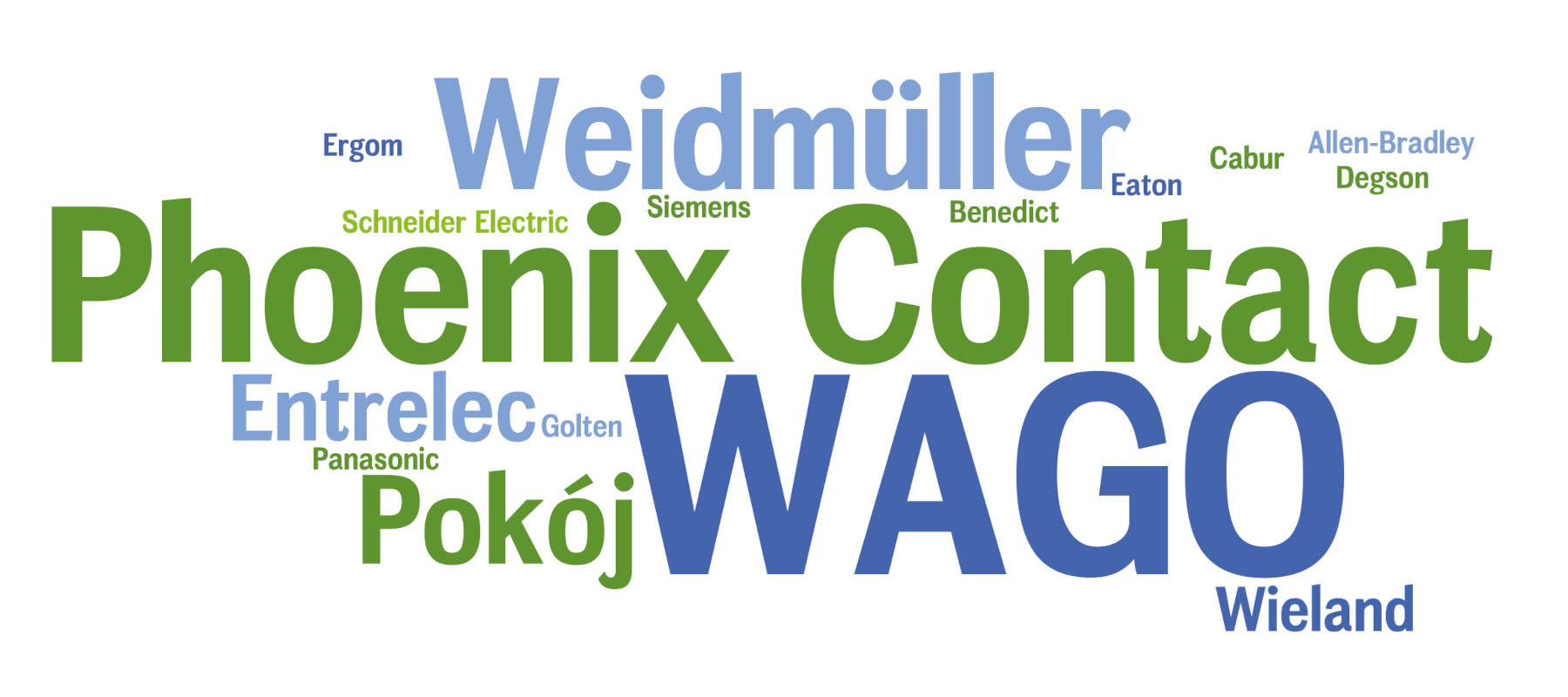

Jeżeli chodzi o złączki, to w tej branży w Europie liczą się 3‒4 niemieckie firmy. Najpopularniejszymi markami wytypowane zostały: WAGO, Phoenix Contact i, w dalszej kolejności, Weidmüller oraz Wieland Electric. Każda z tych firm zapewnia szeroką ofertę złączek, a także m.in. urządzeń do sieci komunikacyjnych, sterujących, modułów komunikacyjnych czy zasilaczy. Jeżeli chodzi o producentów polskich, to głównym dostawcą jest "Pokój" S.E. Wyniki te przedstawiono w postaci chmury na rysunku 9 i są one bardzo zbliżone do publikowanych w poprzednim raporcie. Przypominamy tu również, że są to statystyki dotyczące popularności firm w kraju, a nie ich udziałów w rynku i wielkości realizowanej sprzedaży.

Rys. 9. Najpopularniejsze zdaniem dystrybutorów marki złączek listwowych sprzedawanych w Polsce; im większa nazwa, tym popularniejsza jest firma w tej branży w kraju

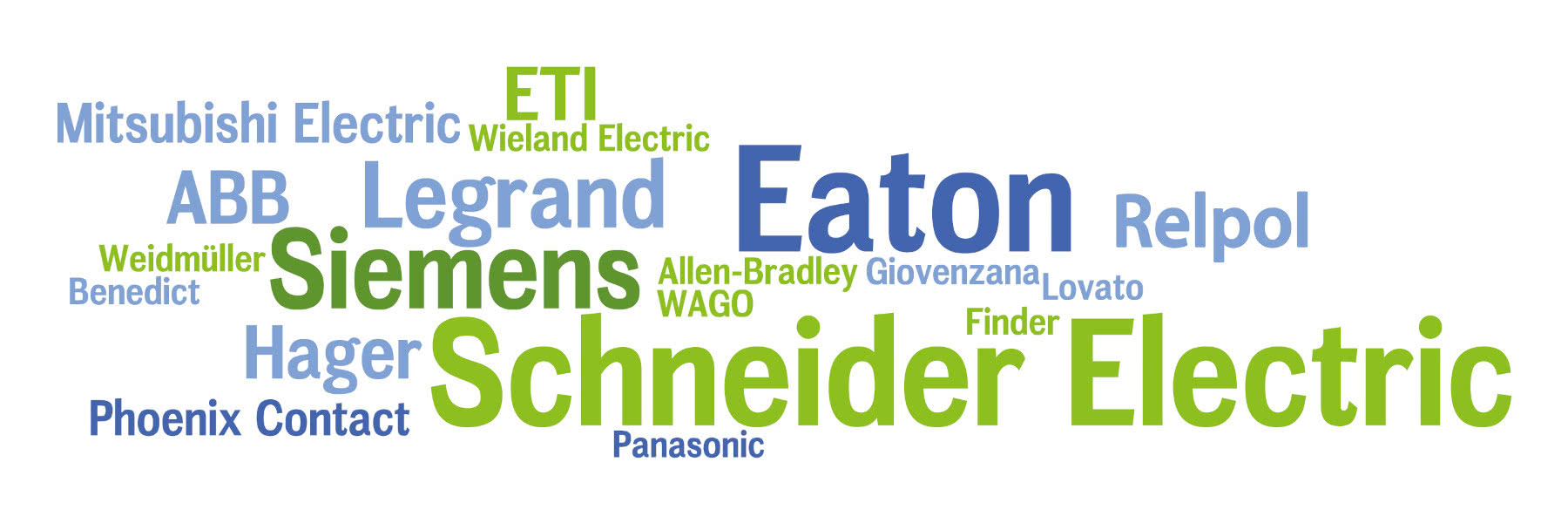

W zakresie aparatury niskiego napięcia mamy do czynienia z większą grupą przedsiębiorstw, ale też nadal z dominacją kilku dużych graczy. Dwoma najpopularniejszymi są w Polsce, zdaniem naszych respondentów, Eaton Electric oraz Schneider Electric. Kolejnym z dostawców jest Siemens, później Legrand, ABB, następne na liście są m.in.: Hager, Phoenix Contact oraz Relpol i ETI (patrz rys. 10). Ponownie – statystyka nie ma charakteru ilościowego, a jedynie dotyczy rozpoznawalności i ocenianej popularności firm w Polsce (i to z perspektywy przemysłu). Jak jednak pokazuje nasze doświadczenie bazujące na blisko dwóch dekadach badań – oceny te całkiem nieźle oddają stan rzeczywisty.

Rys. 10. Najpopularniejsze zdaniem dystrybutorów marki aparatury niskiego napięcia sprzedawanej w Polsce; im większa nazwa, tym popularniejsza jest firma w tej branży w kraju

Trudne prognozowanie przyszłości

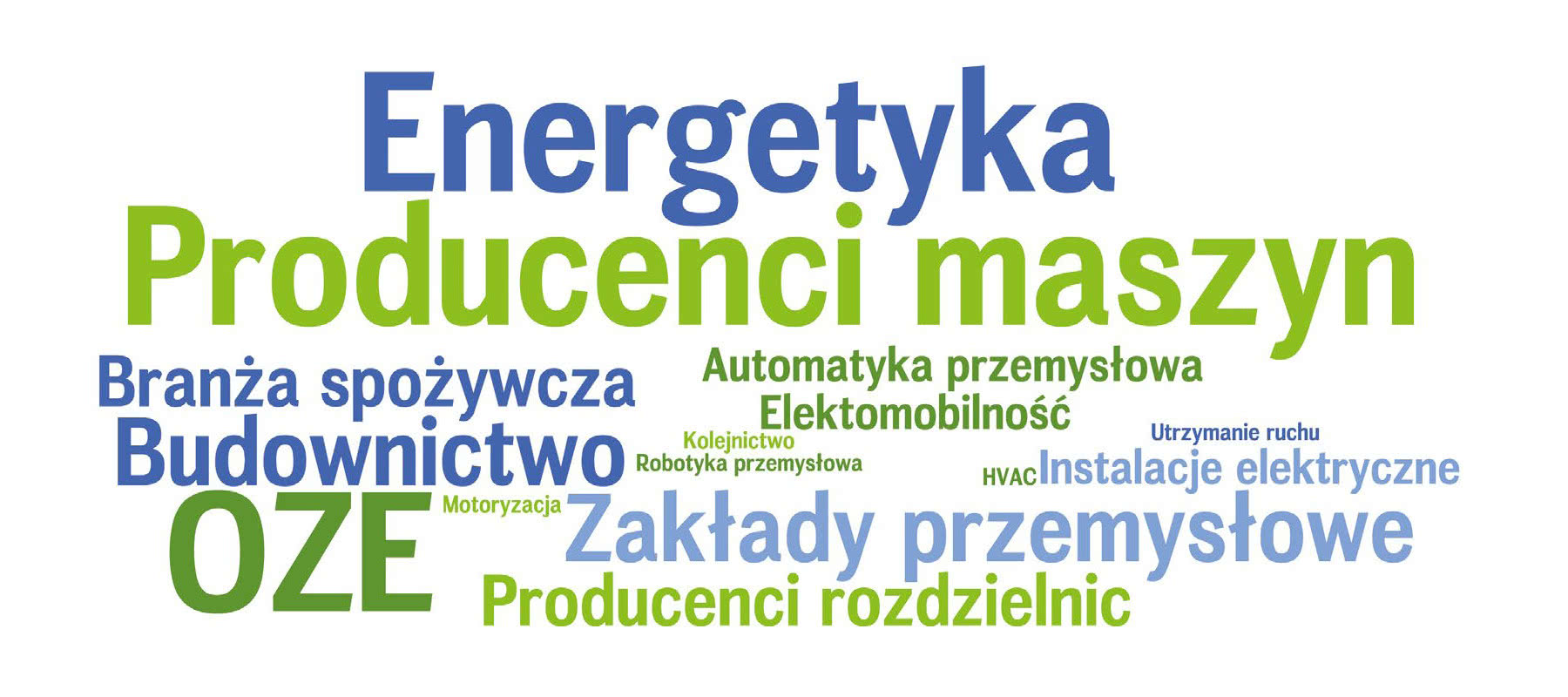

Przedstawiane w raporcie sektory tworzą sporej wielkości obszary rynku, cechują się stabilnym rozwojem i dosyć stałą grupą podmiotów dostarczających produkty. Zdaniem respondentów ich przyszłość związana jest przede wszystkim z energetyką (zarówno zawodowa, jak też OZE), przemysłem (przede wszystkim produkcja maszyn, ale też linie technologiczne, prefabrykacja szaf elektrycznych) i branżą budowlaną (elektroinstalacja, rozdział energii). Zestawienie branż, które przedstawiono na rysunku 11, jest podobne do tego z raportu sprzed dwóch lat – wzrosła tu liczba wskazań OZE i branży maszynowej, nieco spadła tych dotyczących budownictwa. To ostatnie jest z kolei istotną zmianą w stosunku do statystyk sprzed czterech lat, gdy grupa wskazań związanych z budownictwem była bardzo znacząca.

Rys. 11. Najbardziej perspektywiczne branże będące odbiorcami złączek listwowych i aparatury niskiego napięcia

Na przedstawiane statystyki oczywiście warto spojrzeć przez pryzmat możliwych wydarzeń makroekonomicznych – zarówno na poziomie globalnym (wojna w Ukrainie, sytuacja USA–Chiny), ale też rodzimych, takich jak prawodawstwo związane z OZE, sytuacja na rynku mieszkaniowym czy kwestie dotyczące inflacji oraz cen walut. Do tego dochodzą koszty i dostępność komponentów oraz surowców, co negatywnie rzutuje i niestety nadal będzie rzutowało na omawiane w raporcie rynki.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym na początku 2023 roku. Uczestnikami badania byli przedstawiciele firm dostarczających złączki listwowe i aparaturę niskiego napięcia na rynku polskim.