Część 3: informacje o rynkach

W ostatniej części raportu omawiamy zbiorczo tematy dotyczące dwóch sektorów – kwestie dotyczące koniunktury i jej zmian, statystykę związaną z konkurencją na rynku, a także przedstawiamy możliwe kierunku rozwoju branż.

Koniunktura w ocenach dostawców

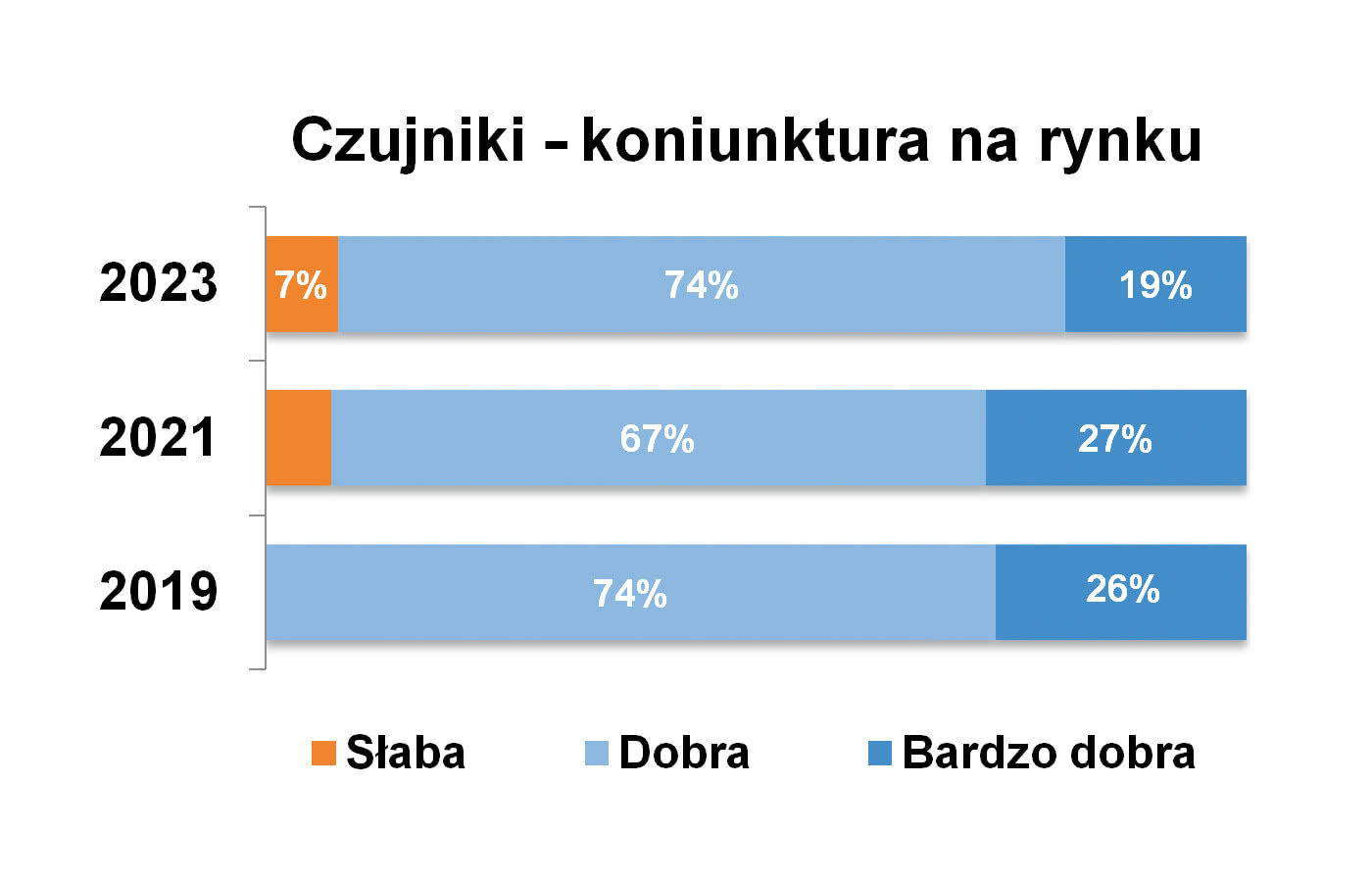

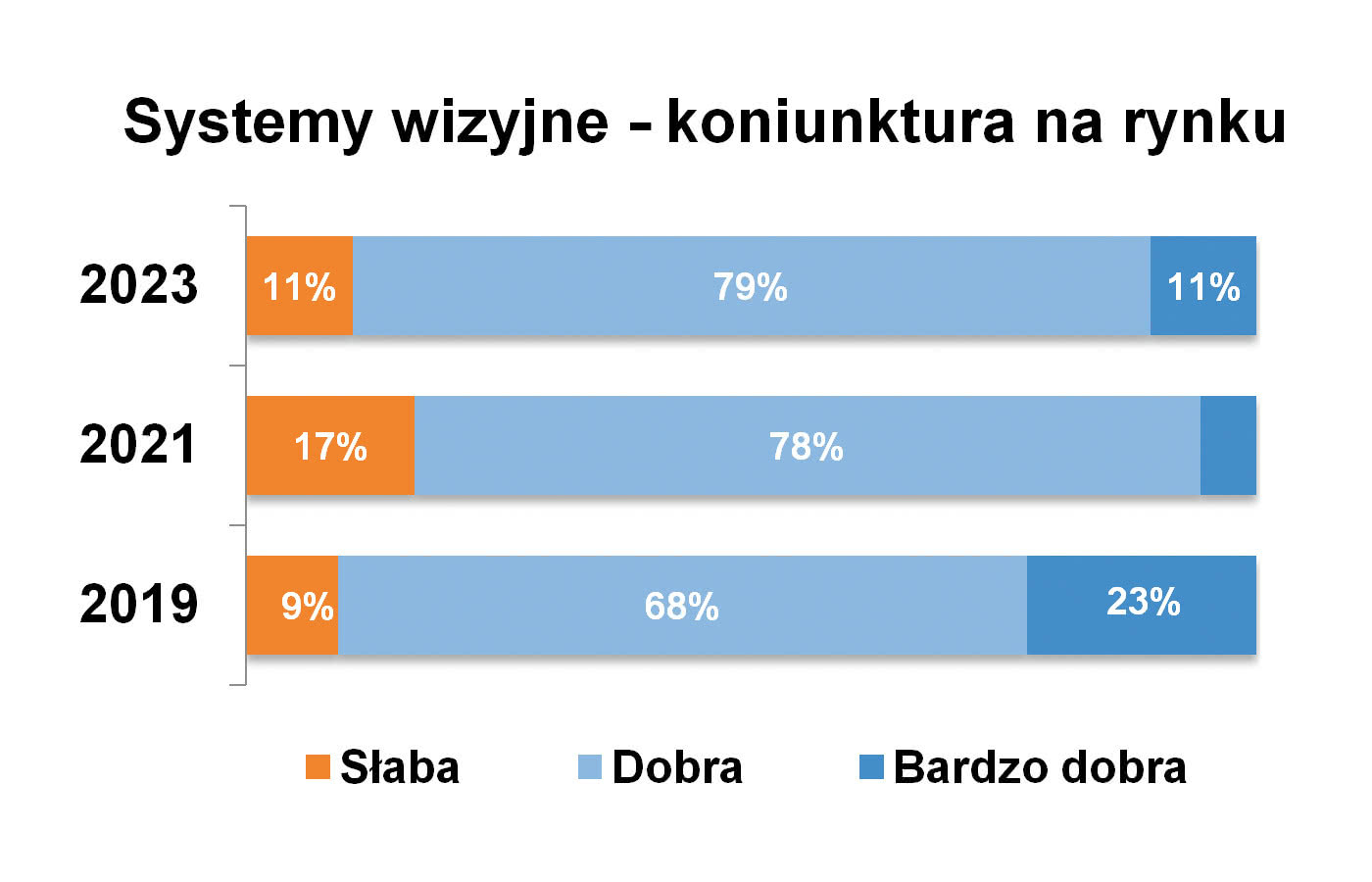

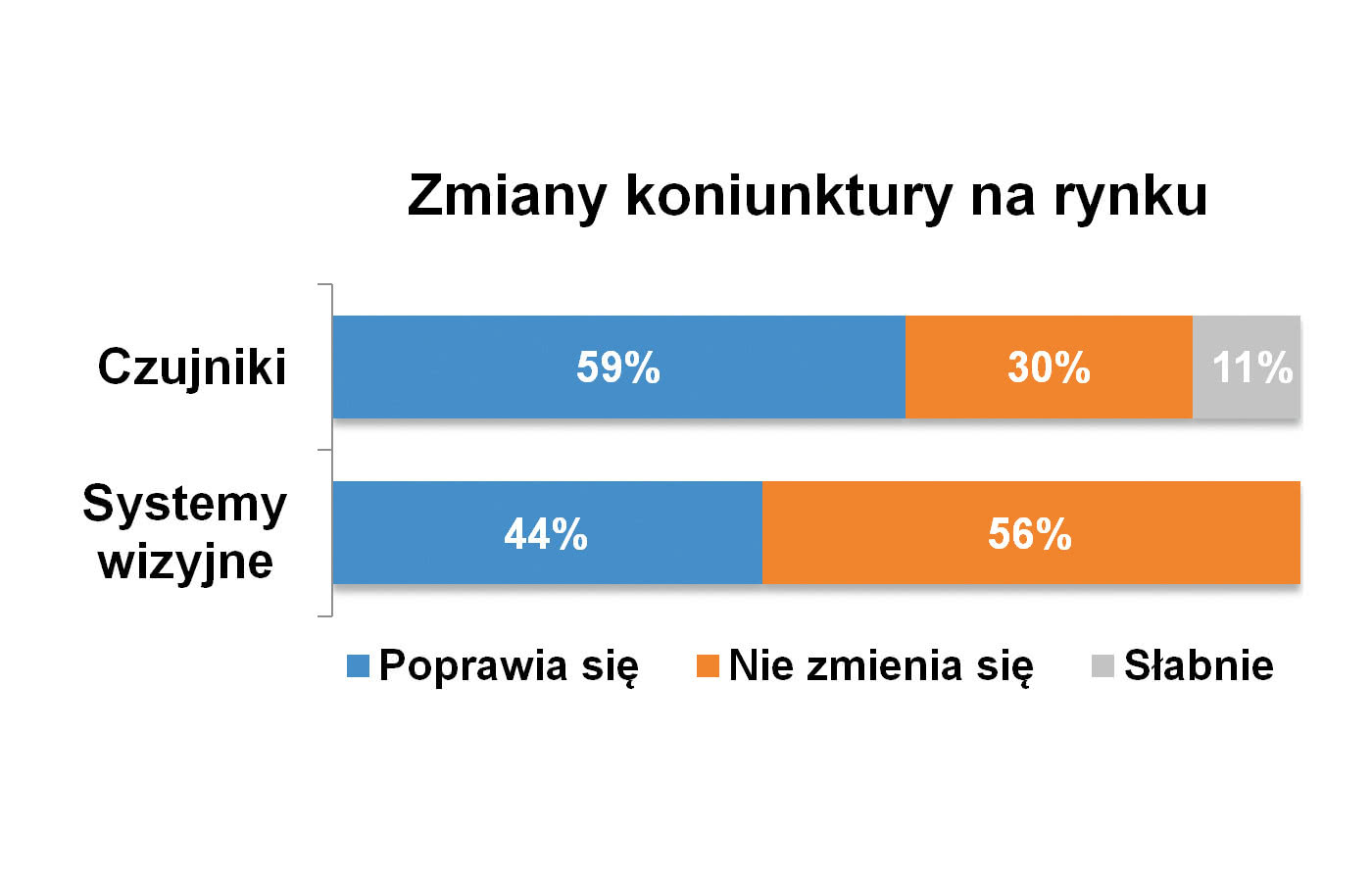

Krajowy rynek produkcji i dystrybucji czujników zbliżeniowych przeżywa w ostatnich latach okres prosperity, którego zbytnio nie zakłóciła pandemia. Po spadkach na początku zeszłej dekady, od kilku lat obserwujemy ożywienie i pozytywne tendencje, co potwierdzają statystyki (rys. 11). W cyklu prowadzonych przez nas badań ponad 90% respondentów oceniało sytuację jako dobrą lub bardzo dobrą. Podobnie było w obszarze związanym z kamerami i systemami wizyjnymi. W obydwu przypadkach koniunktura kształtuje się pod wpływem dwóch głównych czynników: ogólnej sytuacji gospodarczej oraz ewoluujących wymogów odbiorców produktów przemysłowych. W naszych badaniach około 80% dostawców technologii wizyjnych oceniało w bieżącym i poprzednich latach sytuację jako dobrą (rys. 12). Dodatkowo wskazania odnośnie do możliwych kierunków zmian są dzisiaj również pozytywne. W przypadku obydwu branż przeważają odpowiedzi "poprawia się" lub "nie zmienia się", co przedstawiono na rysunku 13.

Koniunktura w liczbach

Oszacowania wartości sektora związanego ze sprzedażą omawianych produktów, które podawali w redakcyjnej ankiecie dostawcy branżowi, wynosiły od kilkudziesięciu milionów do pół miliarda złotych rocznie. Takiego zróżnicowania można było się spodziewać, podobnie było w poprzednich raportach. Tegoroczna średnia wartości podawanych dla polskiego rynku czujników zbliżeniowych i fotoelektrycznych wyniosła 180 mln zł. Nadmieńmy, że w poprzednich raportach uśrednienia wyniosły po około 100 mln złotych.

Jeżeli chodzi o wartość rynku związanego z kamerami i systemami wizyjnymi, zmienność oszacowań była podobna, natomiast średnia podawanych kwot wyniosła około 110‒130 mln złotych. Jest to istotnie więcej niż w poprzednich badaniach i owe wyniki podajemy z zastrzeżeniem co do ich wiarygodności.

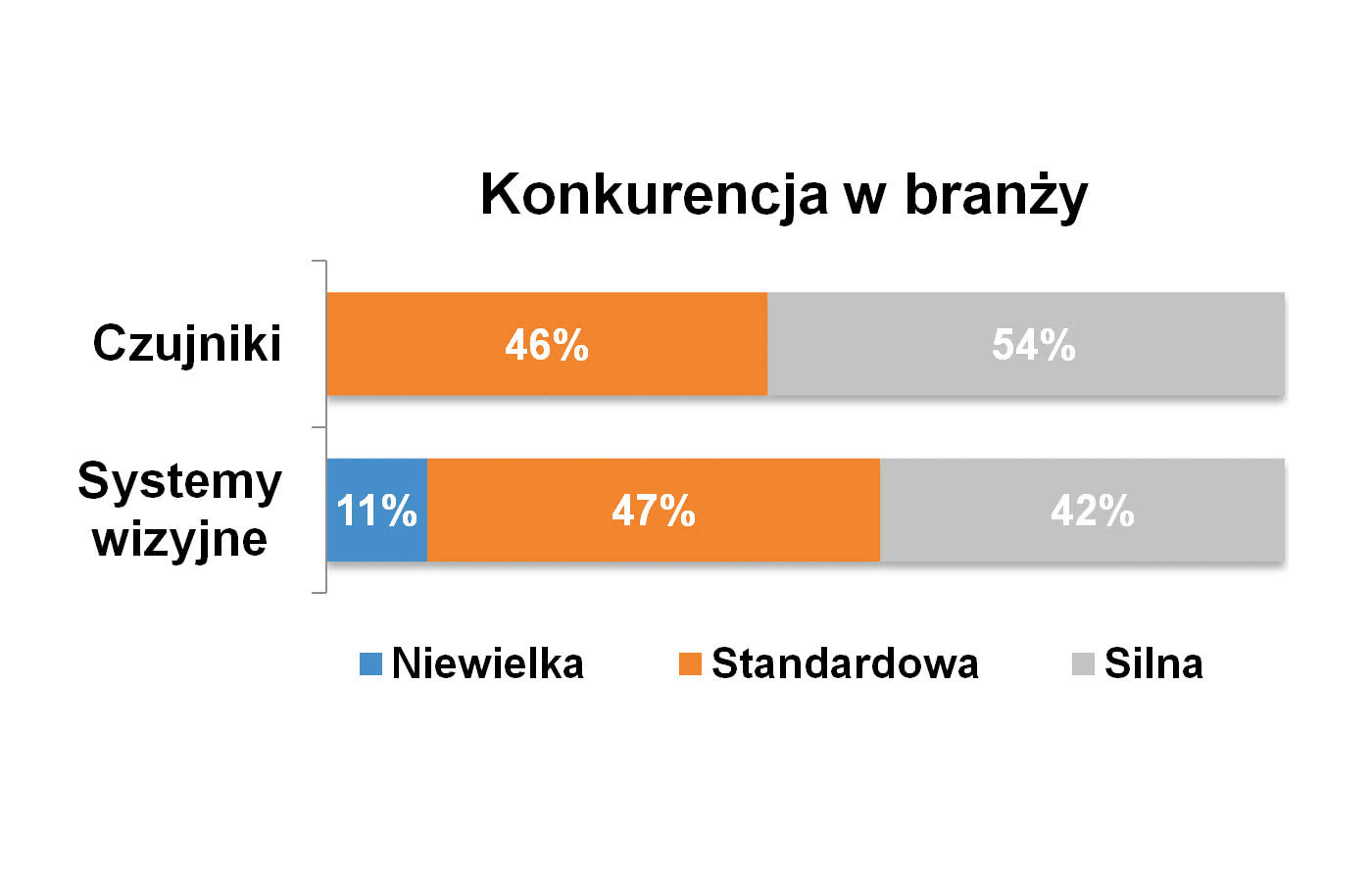

Jak widać po danych, obydwa omawiane w raporcie obszary rynku są wartościowe, na pewno są też perspektywiczne. Dodatkowo, jako że czujniki czy komponenty wizyjne są relatywnie łatwe do wprowadzania do oferty dystrybucyjnej, konkurencja w omawianych branżach jest silna. Tak ocenił średnio co drugi ankietowany, przy czym w przypadku czujników – produktów prostszych i popularniejszych – odsetek ten był nawet wyższy (rys. 14).

Kierunki rozwoju branż

Odpowiadając na pytanie o kierunki rozwoju rynku oraz o głównych odbiorców czujników w przyszłości, można posiłkować się obserwacjami sprzed dwóch ostatnich lat oraz aktualnymi danymi. Ewolucja obydwu branż jest ściśle powiązana z rozwojem gospodarki i przemysłu, zaś najczęściej wskazywane sektory i aplikacje czujnikowe to: motoryzacja, przemysł spożywczy, w dalszej kolejności przemysł maszynowy oraz farmacja (rys. 15). Na kolejnych miejscach znalazły się m.in.: produkcyjna, logistyka, budynkowa, meblarska, a także aplikacje związane z pakowaniem i intralogistyką.

Rys. 15. Branże będące najbardziej perspektywicznymi odbiorcami omawianych czujników i systemów

Powyższe wyniki są zbieżne z odpowiedziami przedstawianymi przez nas w poprzednich raportach rynkowych. Należy jednak zaznaczyć, że mówimy o połączonych grupach wskazań – tj. zarówno dla czujników, jak też systemów wizyjnych. Wprowadza to pewien błąd, choć niewielki, bowiem w obydwu przypadkach (zadaliśmy te pytanie osobno dla każdej z grup) odpowiedzi były podobne. Jest to zrozumiałe, bowiem w przemyśle, a szczególnie w produkcji dyskretnej, omawiane w raporcie produkty występują w bardzo podobnych aplikacjach.

Marcin Olszowy

Pepperl+Fuchs

- Kto jest odbiorcą czujników zbliżeniowych oraz systemów wizyjnych? Gdzie są one stosowane?

Bezpośrednim odbiorcą czujników indukcyjnych jest oczywiście szeroko pojęty przemysł, w tym producenci maszyn. Aczkolwiek tego typu czujniki możemy spotkać obecnie w każdej dziedzinie naszego życia – w naszych samochodach, sprzęcie AGD czy nawet wentylacji domowej. Jest to typ produktu o szerokim zastosowaniu.

Jeżeli chodzi o systemy wizyjne, to są one wykorzystywane do automatycznego rozpoznawania obrazów, kontroli jakości, rozpoznawania kodów kreskowych czy orientacji. Tutaj głównym odbiorcą jest przemysł, przy czym tego typu systemy są szyte na miarę, tj. dopasowane do konkretnej aplikacji. Nie ma możliwości zaimplementowania ich bez podstawowej wiedzy i praktyki. Każdorazowo wymagane są testy i ewentualne korekty ustawień już na miejscu u klienta.

- Jakie są wymagania i potrzeby odbiorców? Jakie są nowości w technologiach omawianych produktów?

Klienci z branży przemysłowej, w tym integratorzy, szukają elementów uniwersalnych, łatwo dostępnych, które można łatwo zaaplikować w wymagających projektach i które nie wymagają dużych nakładów czasu do integracji z całym systemem. Niewątpliwie są to produkty związane z komunikacją przemysłową, moduły I/O, systemy identyfikacji RFID, systemy identyfikacji optycznej kodów 1D/2D i oczywiście czujniki indukcyjne, optyczne oraz ultradźwiękowe. W tym zakresie oferujemy produkty takie jak nowe czujniki wizyjne VOS, kamerę zdarzeniową VOC lub pierwszy czujnik ultradźwiękowy USi-safety zgodny z kategorią 3 PL d.

Jeżeli chodzi ogólnie o nowości w zakresie czujników, to jest ich sporo. Do takich należą czujniki zbliżeniowe z interfejsem IO-Link, elementy optyczne w technologii PRT (Pulse Ranging Technology), MPT (Technologia Multi Pixel) czy wersje w technologii laserowej DuraBeam. Klienci końcowi z działów utrzymania ruchu również szukają czujników, którymi mogą zunifikować kilka obecnych w zakładzie systemów. Takim czujnikiem może być np. seria R10x czy R20x z wyjściem sygnałowym push-pull (4 w 1) czyli PNP/NPN i NO/NC do wyboru i oczywiście z IO-Link w standardzie.

- Jakie były ostatnie lata na rynku i jaka jest możliwa jego przyszłość?

W ostatnich latach automatyka przemysłowa w Polsce rozwijała się dynamicznie. Polska jest jednym z największych rynków przemysłowych w Europie, a sektor ten odgrywa istotną rolę w polskiej gospodarce. Wpływają na to czynniki takie jak nowe inwestycje, wzrost sektora motoryzacyjnego i rozwój ogólnie pojętego przemysłu.

Natomiast pandemia spowodowała pewne wyzwania dla branży automatyki, takie jak przerwy w dostawach i spowolnienie procesów produkcyjnych. Wiele firm musiało dostosować swoje operacje, aby przetrwać trudny okres. Jednak pandemia również stworzyła nowe możliwości, takie jak wzrost popytu na rozwiązania związane z bezdotykową technologią czy automatyzacją procesów. Z kolei sytuacja na Ukrainie może ograniczyć pewne aspekty handlu i współpracy z tym krajem, co potencjalnie wpływa na cały region, w tym polski sektor automatyki przemysłowej.

Jeżeli chodzi o przyszłość, możemy oczekiwać, że rozwój automatyki przemysłowej w Polsce będzie kontynuowany. Organizacje będą dążyć do zwiększenia efektywności, obniżenia kosztów produkcji i poprawy jakości, co stwarza duże możliwości dla całej branży. Dalszy rozwój technologii, takich jak robotyka, sztuczna inteligencja i Internet Rzeczy, może przynieść nowe narzędzia i rozwiązania, które mogą przyczynić się do przyspieszenia rozwoju automatyki przemysłowej.

|

Zbigniew Piątek

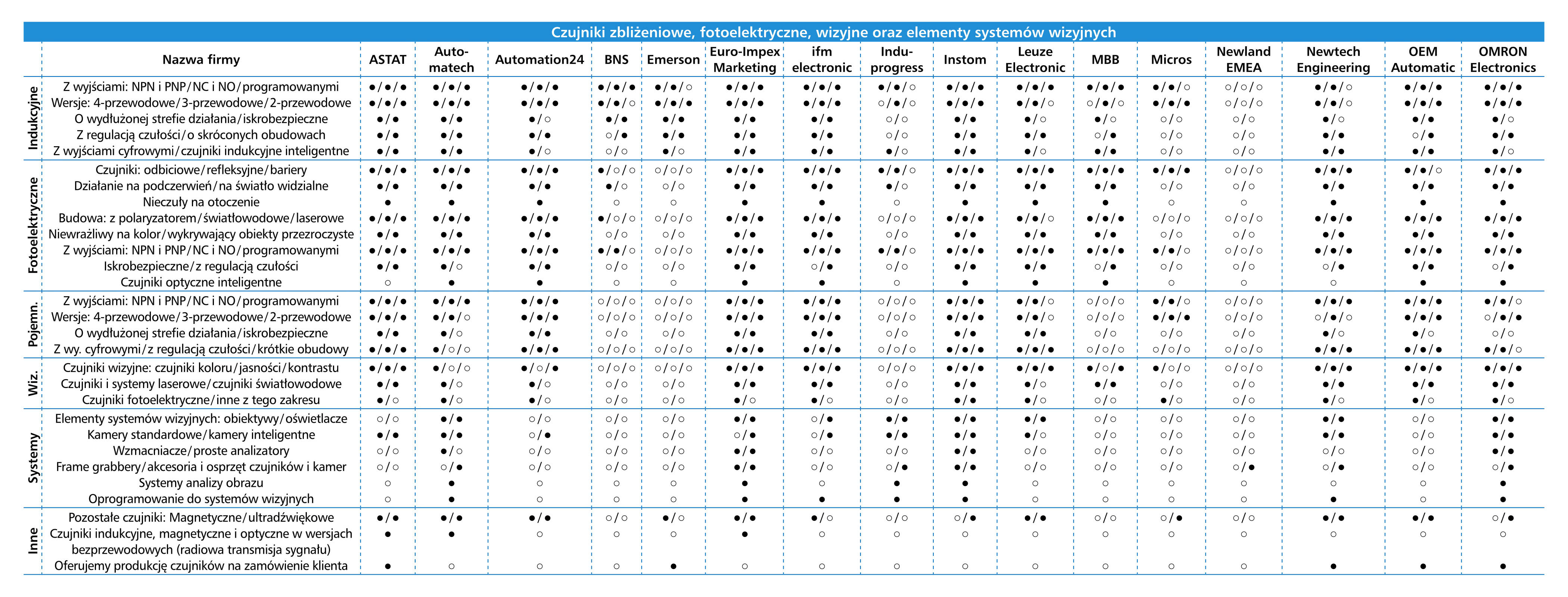

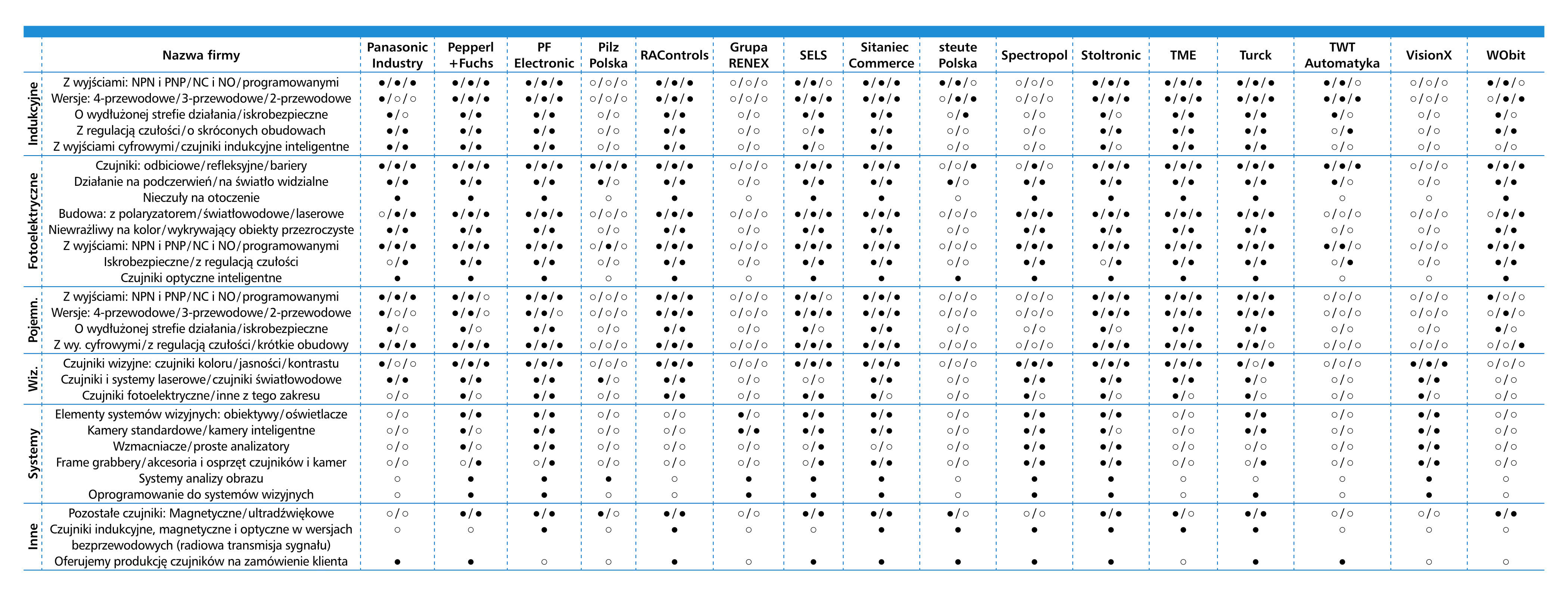

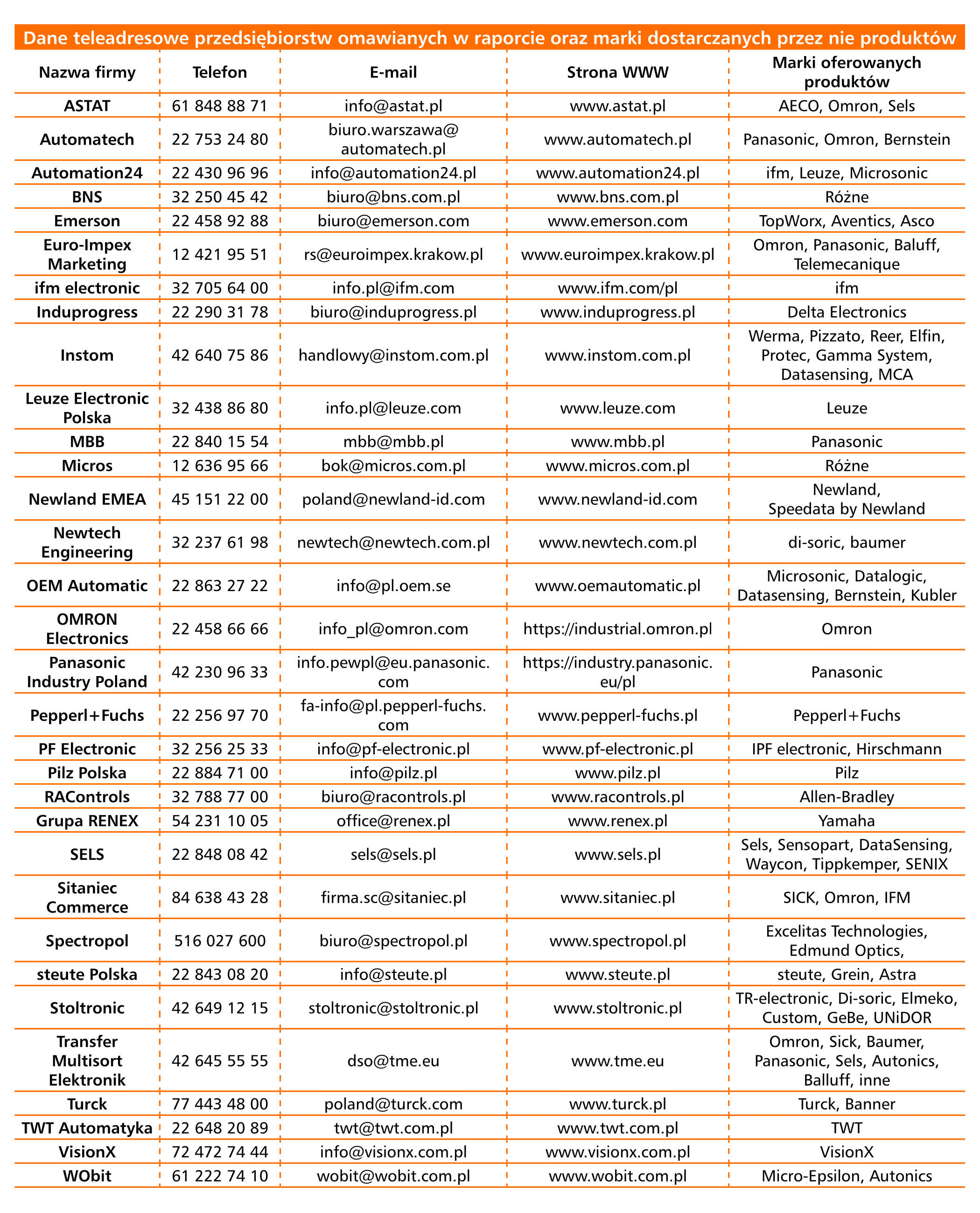

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w drugiej połowie 2023 roku wśród firm działających w Polsce w branży produkcji i dystrybucji czujników, kamer oraz systemów wizyjnych. W przypadku danych z poprzednich lat posłużono się wynikami badań przeprowadzanych dawniej przez redakcję.