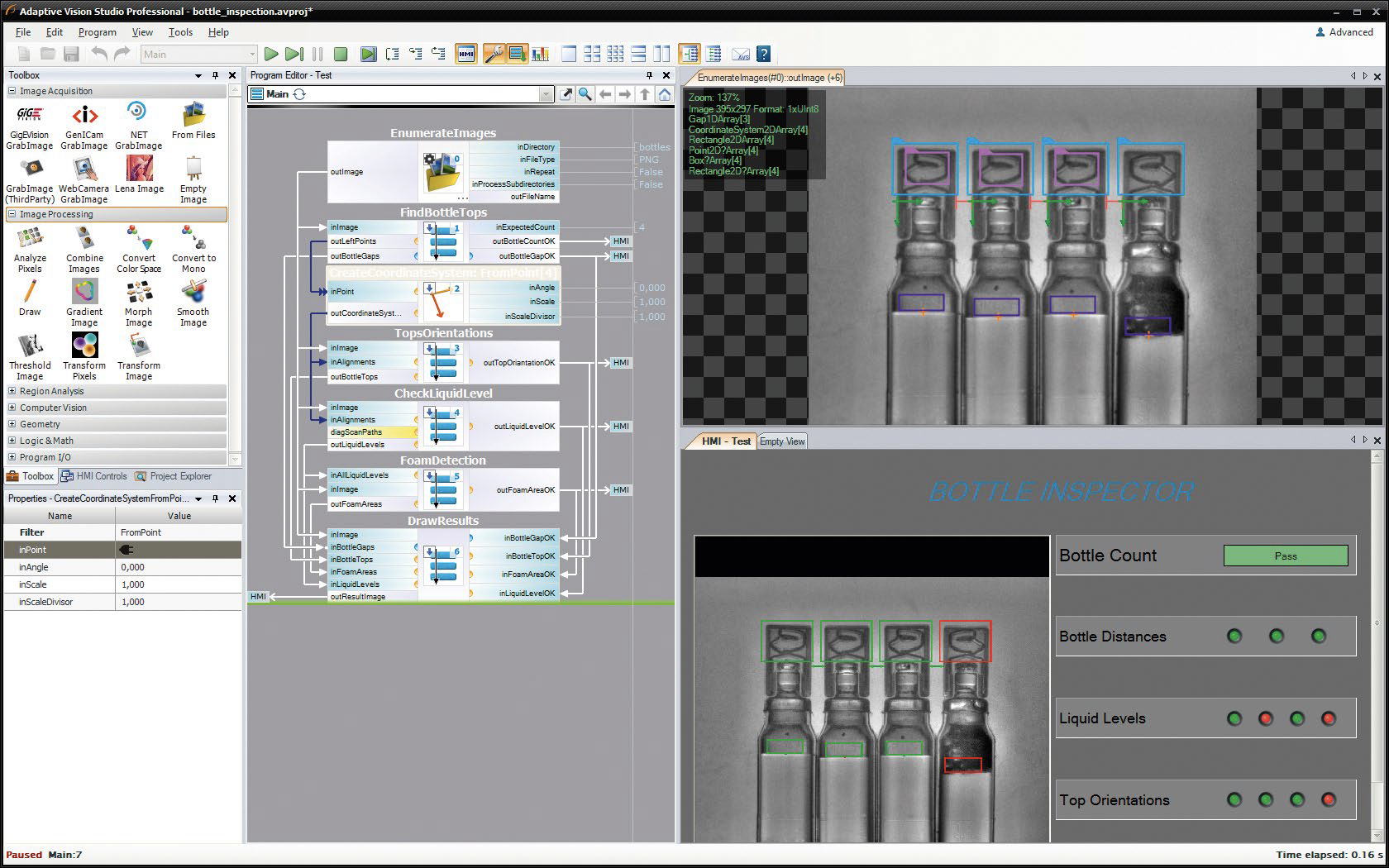

Czujniki wizyjne, kamery inteligentne, systemy machine vision o różnej skali złożoności - wszystkie są nieodzownymi elementami nowoczesnych instalacji produkcyjnych. Pozwalają na pomiary cech produktów i kontrolę ich jakości na różnych etapach wytwarzania, wspierają procesy logistyczne, coraz częściej stosowane są też w systemach zrobotyzowanych.

Czujniki wizyjne, kamery inteligentne, systemy machine vision o różnej skali złożoności - wszystkie są nieodzownymi elementami nowoczesnych instalacji produkcyjnych. Pozwalają na pomiary cech produktów i kontrolę ich jakości na różnych etapach wytwarzania, wspierają procesy logistyczne, coraz częściej stosowane są też w systemach zrobotyzowanych.

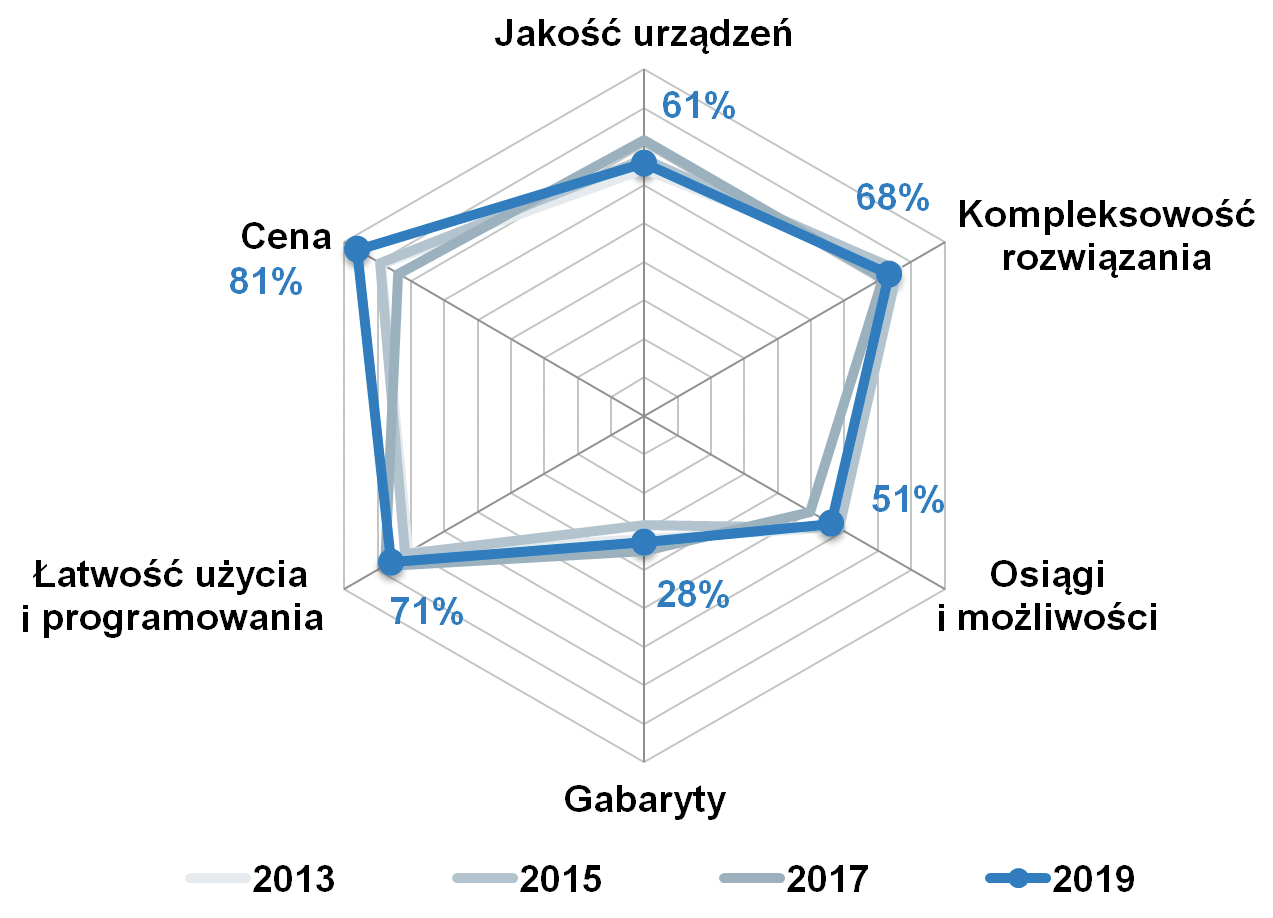

Z kolei trendami po stronie dostawców jest oferowanie urządzeń o coraz większej wydajności i funkcjonalności, a także cechujących się możliwościami szybkiego uruchamiania i łatwej rekonfiguracji.

Koniunktura w sektorze związanym z dystrybucją i integracją systemów wizyjnych jest powiązana z dwoma czynnikami - ogólną sytuacją w gospodarce oraz nakładającymi się na to zmianami wymogów odbiorców produktów przemysłowych. Ogólnym trendem towarzyszącym rozwojowi krajowego przemysłu jest zwiększanie wymogów co do jakości produkcji, co wymusza inwestycje w systemy wizyjne.

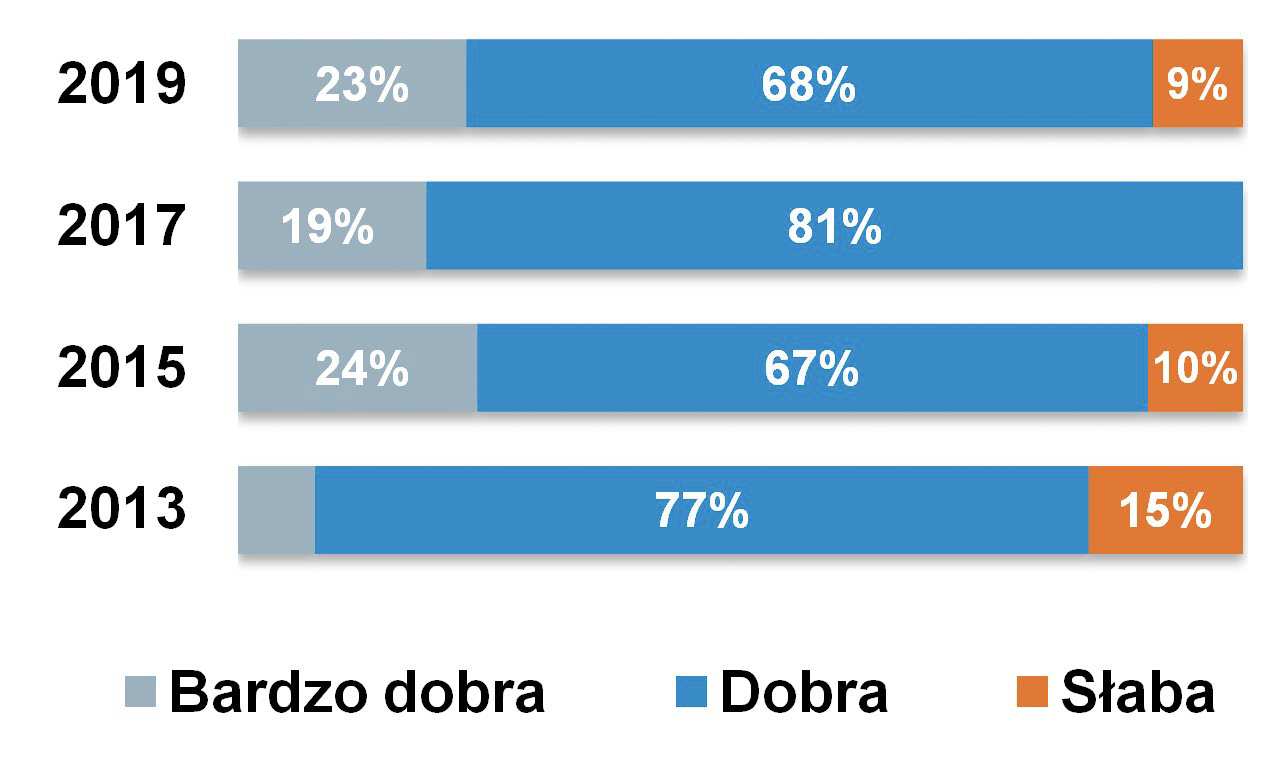

Jeżeli zaś chodzi o gospodarkę, to ostatnie kilka lat było w sporej części branż, szczególnie w przemyśle produkcyjnym, pozytywne i sprzyjało rozwojowi omawianego rynku. Blisko 70% dostawców rozwiązań wizyjnych określiła koniunkturę jako dobrą, zaś dalsze 23% jako bardzo dobrą. To jeden z najlepszych wyników kończącej się dekady.

Jeżeli chodzi o wartość omawianego rynku, to uśrednienie podawanych przez respondentów szacunków wyniosło pomiędzy 50 a 70 mln zł (zależnie od ujęcia w danych wartości skrajnych). Większość odpowiedzi zawierało się tu w przedziale od 10 do 100 mln zł, choć było też kilka wskazań powyżej ostatniej z liczb.

Dwa lata temu średnia dla podawanych wartości wyniosła 30-40 mln zł, ale wtedy również kilka ocen obejmowało kwoty 100 mln zł i więcej. Różnice pomiędzy średnimi wytłumaczyć można faktem szacowania wartości na bazie kilkunastu odpowiedzi ankietowych - tego typu wyników nie można traktować jako statystycznie wiarygodnych, a jedynie jako zgrubne przybliżenia stanu rzeczywistego.

Dwa lata temu średnia dla podawanych wartości wyniosła 30-40 mln zł, ale wtedy również kilka ocen obejmowało kwoty 100 mln zł i więcej. Różnice pomiędzy średnimi wytłumaczyć można faktem szacowania wartości na bazie kilkunastu odpowiedzi ankietowych - tego typu wyników nie można traktować jako statystycznie wiarygodnych, a jedynie jako zgrubne przybliżenia stanu rzeczywistego.

Główną grupą odbiorców omawianych produktów są odbiorcy końcowi, w szczególności zakłady przemysłowe - tak stwierdziło 84% respondentów. Niewiele mniej osób wskazało tutaj integratorów systemów, a więc de facto również firmy obsługujące głównie przemysł. Trzecią z grup stanowią producenci OEM. Również, jak widać na cytowanym wykresie, podział ten jest w bieżącej dekadzie praktycznie stały.

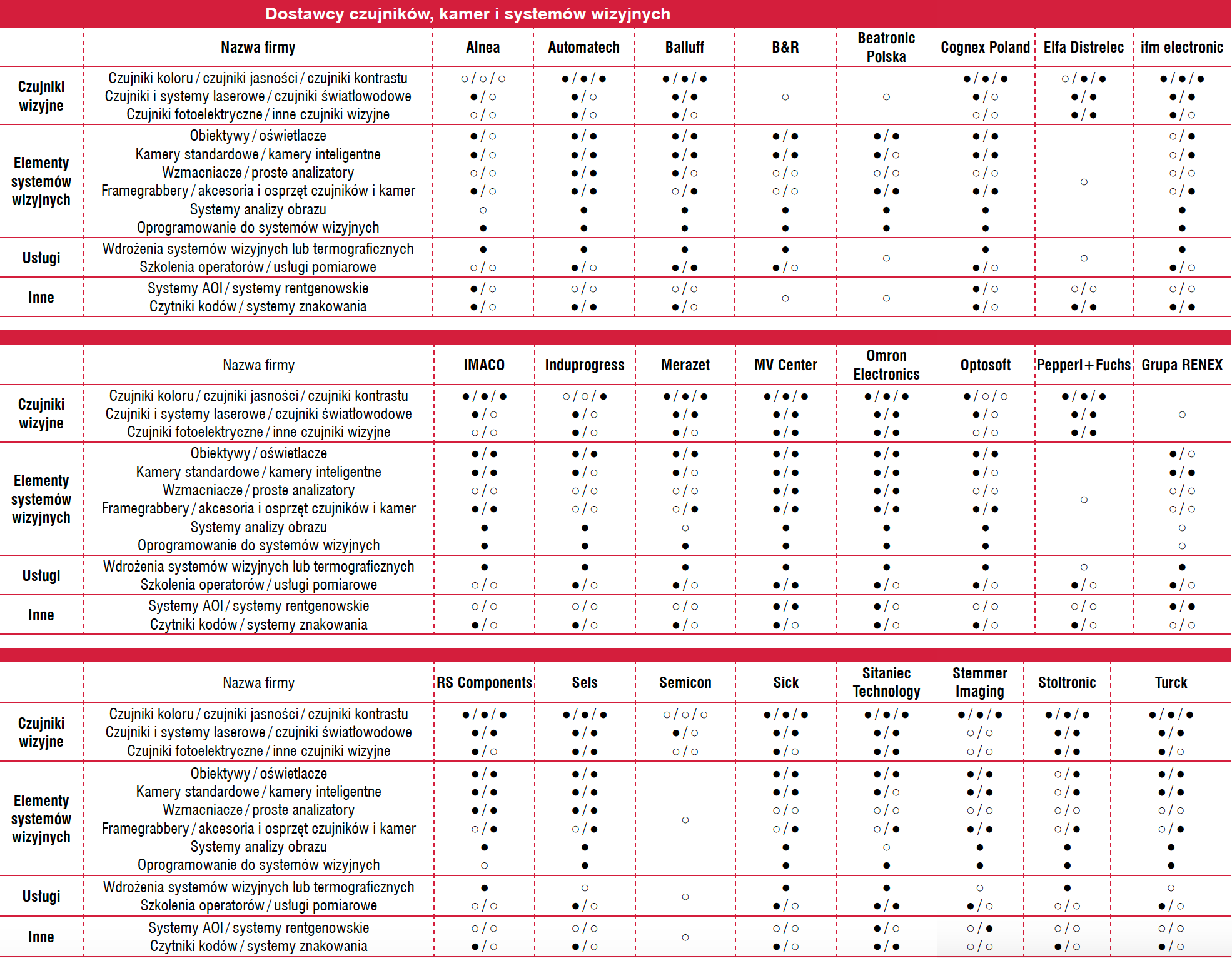

Biorąc pod uwagę stronę podażową, można stwierdzić, że w branży działa wielu wyspecjalizowanych dostawców czujników, kamer oraz innej aparatury wchodzącej w skład systemów wizyjnych. Wiele z tych firm, czego przykładami są Omron, Turck, Balluff, Stemmer Imaging, Panasonic, Sick czy Keyence, jest u nas obecnych bezpośrednio, poprzez oddziały krajowe.

Na rynku działa też kilkudziesięciu dystrybutorów - zarówno specjalizujących się w omawianej dziedzinie, jak też oferentów szerokiego asortymentu produktów. Większość z nich świadczy usługi związane z doborem produktów, część również z uruchamianiem systemów wizyjnych.

W tabelach przedstawiono sumarycznie 24 podmioty, a więc podobnie jak w analizach w poprzednich wydaniach IRA. Nie zmieniła się przy tym czołówka rynku, jeżeli chodzi o popularność i rozpoznawalność marek. Wiodącymi firmami są tu: Cognex oraz Keyence, a także Sick, Omron, Balluff i Banner.

Wyniki te są subiektywną oceną respondentów i nie należy ich utożsamiać z udziałami tych podmiotów w rynku. Warto natomiast dodać, że w ocenie ponad połowy (57%) ankietowanych konkurencja w omawianym sektorze jest silna.

|

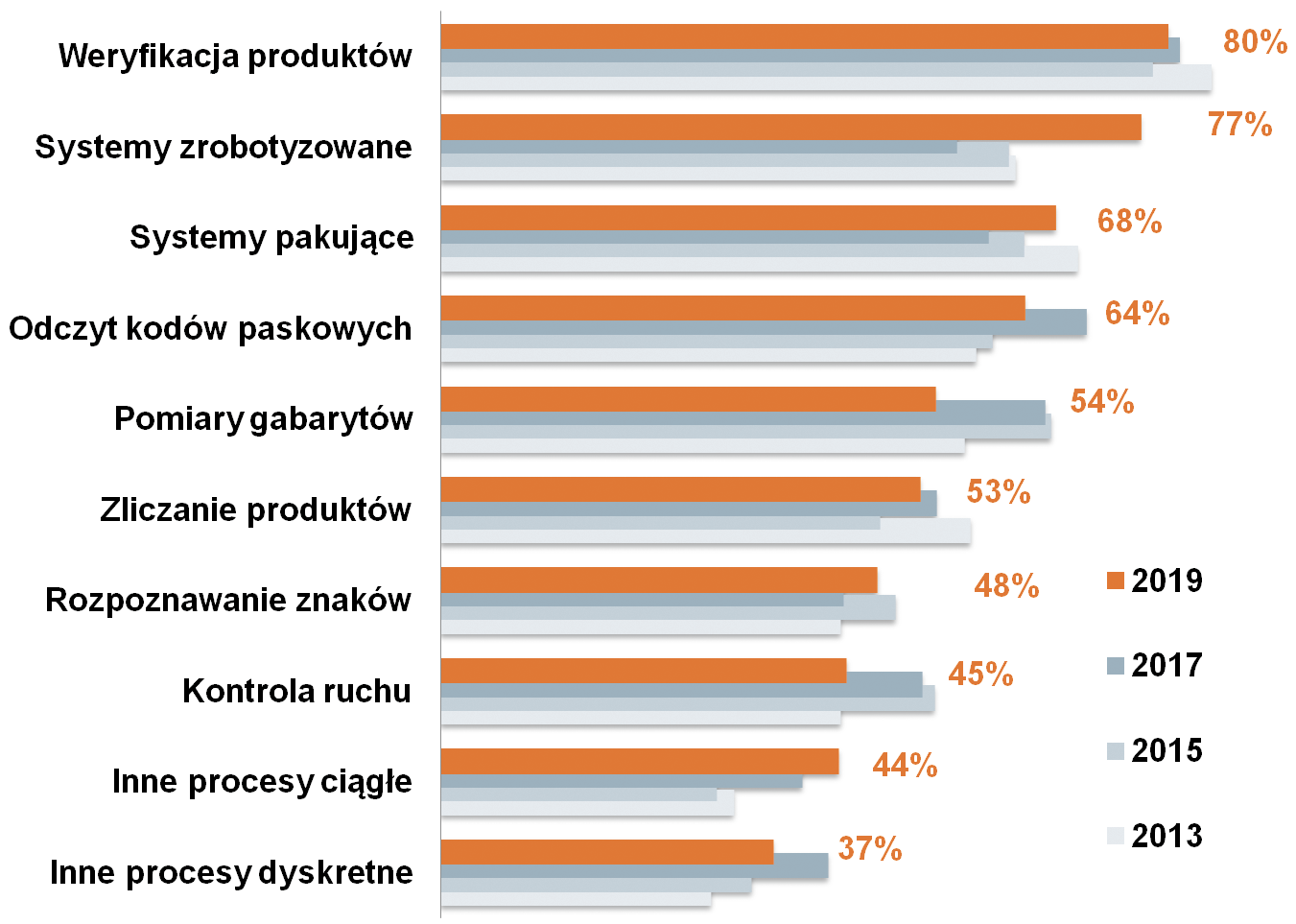

W branży machine vision jednym z głównych trendów rozwojowych była przez lata popularyzacja kamer inteligentnych, czyli urządzeń integrujących standardową kamerę wizyjną z modułem przetwarzania obrazów na postać cyfrową oraz interfejsem komunikacyjnym. Tego typu kompaktowe kamery są dzisiaj czymś standardowym i w obszarze innowacji zrobiły miejsce innym technologiom oraz nowościom. Jakim? Poniżej prezentujemy listę wskazań respondentów:

Warto zwrócić uwagę, że tym razem w zestawieniu nie pojawiły się interfejsy cyfrowe oraz czujniki wizyjne. Taki brak - po kilku latach występowania - można interpretować jako spopularyzowanie się danej technologii, która z nowości staje się czymś powszechnie wykorzystywanym przez odbiorców.

Powiązane treści

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

16,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz