Wytwórcy maszyn, prefabrykatorzy szaf i rozdzielnic elektrycznych, integratorzy systemów – to ważne grupy klientów dla dostawców branżowych, w tym dla przedsiębiorstw specjalizujących się w produktach elektrotechnicznych. Są oni odbiorcami szaf i obudów elektrycznych, osprzętu elektroinstalacyjnego, a przede wszystkim szerokiego zakresu aparatury elektrycznej. Co równie istotne, firmy te obsługują nie tylko klientów związanych z branżą przemysłową, ale też m.in. odbiorców w sektorze energetyki, budownictwa mieszkaniowego i komercyjnego, sektorze infrastrukturalnym oraz transportowym – w szczególności szynowym. To wartościowo duże rynki i jednocześnie grupy wymagających odbiorców, którzy poszukują nowoczesnych produktów i rozwiązań elektrotechnicznych. Zagadnienia te omawiamy w drugiej części analiz IRA 2022.

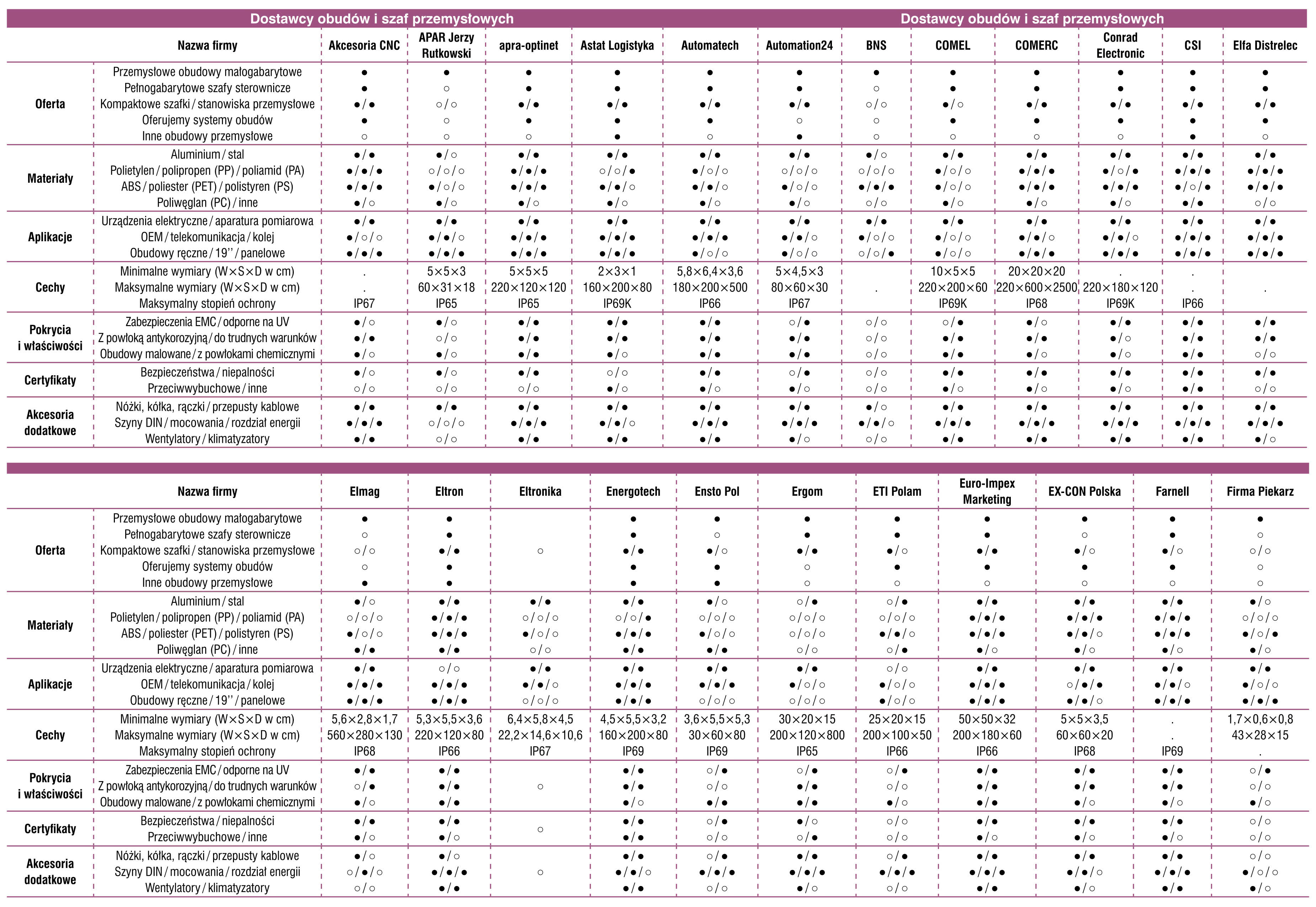

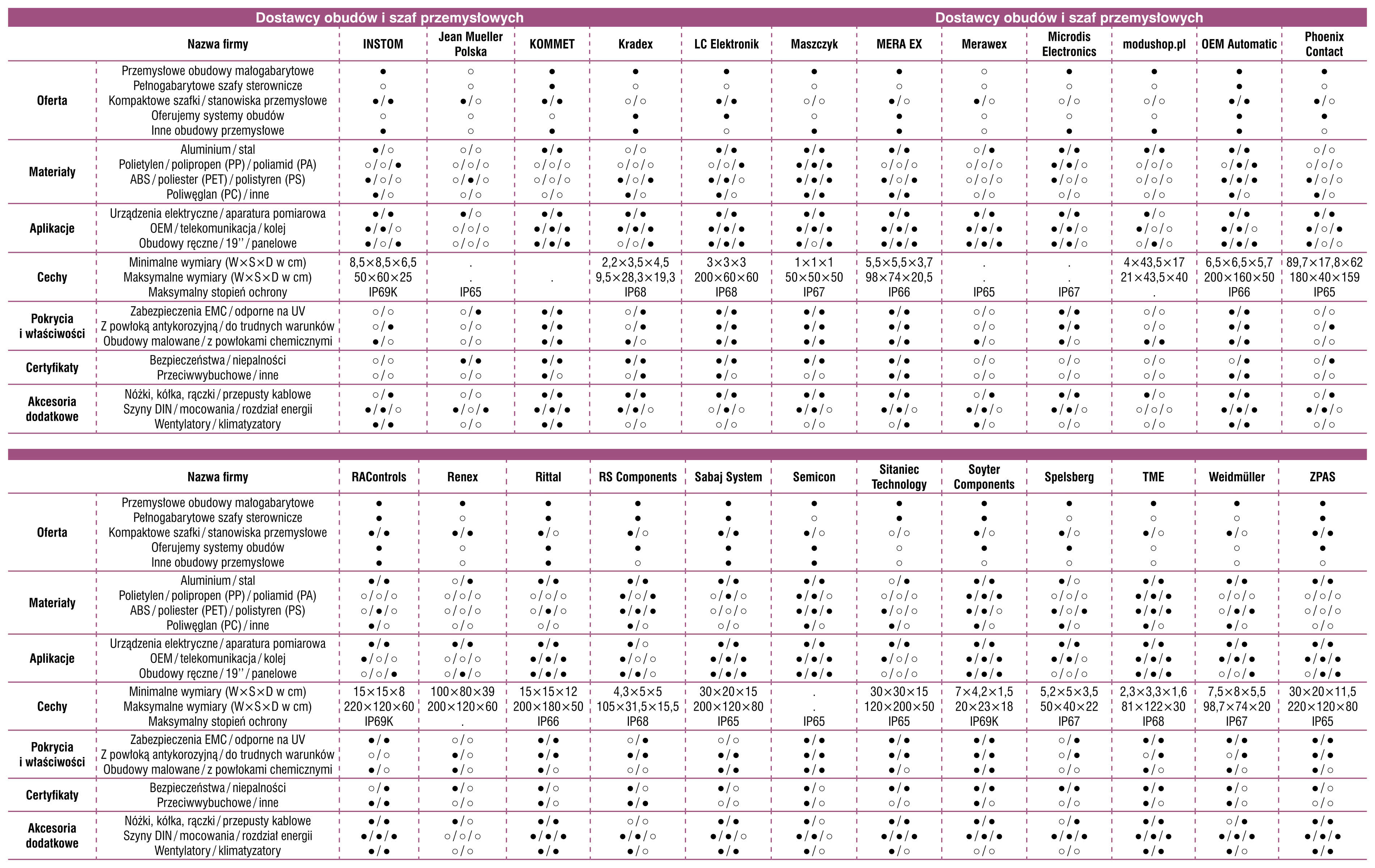

Dostępna na polskim rynku oferta szaf i obudów jest bardzo szeroka i rozciąga się od produktów z tworzyw sztucznych do metalowych oraz od wersji małych – np. obudów dla elektroniki, do szaf umożliwiających montaż aparatury elektrycznej, systemów sterowania i napędowych. Tym, co łączy dużą część wyrobów wykorzystywanych w zastosowaniach profesjonalnych, w szczególności w przemyśle, jest spełnianie przez nie wymogów związanych z odpornością mechaniczną i środowiskową, posiadanie certyfikatów, możliwości łatwego montażu komponentów oraz modułowego obudów w większe systemy. Przedstawiamy pierwszą z analiz drugiej części informatora IRA 2022.

Podstawowym sposobem klasyfikacji omawianych produktów jest podział pod względem stosowanych materiałów. Trzon omawianego rynku związany jest z produkcją i dystrybucją wersji metalowych, które wykonywane są ze stali, rzadziej z aluminium. Tego typu szafy i obudowy cechują się wysoką odpornością mechaniczną, termiczną oraz bardzo dobrym zabezpieczeniem wewnętrznych urządzeń przed wpływem zaburzeń elektromagnetycznych. Po stronie negatywów są oczywiście koszty, a także podatność na korozję. Z drugiej strony w branży istnieje duża podaż produktów z tworzyw sztucznych (poliwęglan, ABS, poliester), które są coraz częściej stosowane jako zamienniki tych metalowych. Dostępne są w wersjach o wysokich stopniach ochrony IP oraz IK, cechują się atrakcyjnym wzornictwem, modułowością, przez co stosowane są zarówno w przemyśle, jak też w aplikacjach maszynowych, w energetyce i budownictwie.

W przypadku obudów z tworzyw sztucznych zdecydowana większość dostarczanych wyrobów to obudowy małogabarytowe, ew. kompaktowe szafki sterownicze. Z kolei w zakresie wersji metalowych statystyka jest przesunięta w stronę większych produktów, w tym pełnogabarytowych szaf sterowniczych. Tutaj też mamy do czynienia z w miarę równym podziałem na trzy grupy wyrobów (tj. małe obudowy, szafki kompaktowe i pełnogabarytowe). Uzupełniającymi produktami są przemysłowe stanowiska pracy, zaś przedstawiona statystyka jest analogiczna do wyników prezentowanych w poprzednich analizach dotyczących obudów (publikowane w APA oraz IRA co dwa lata, począwszy od 2008 roku).

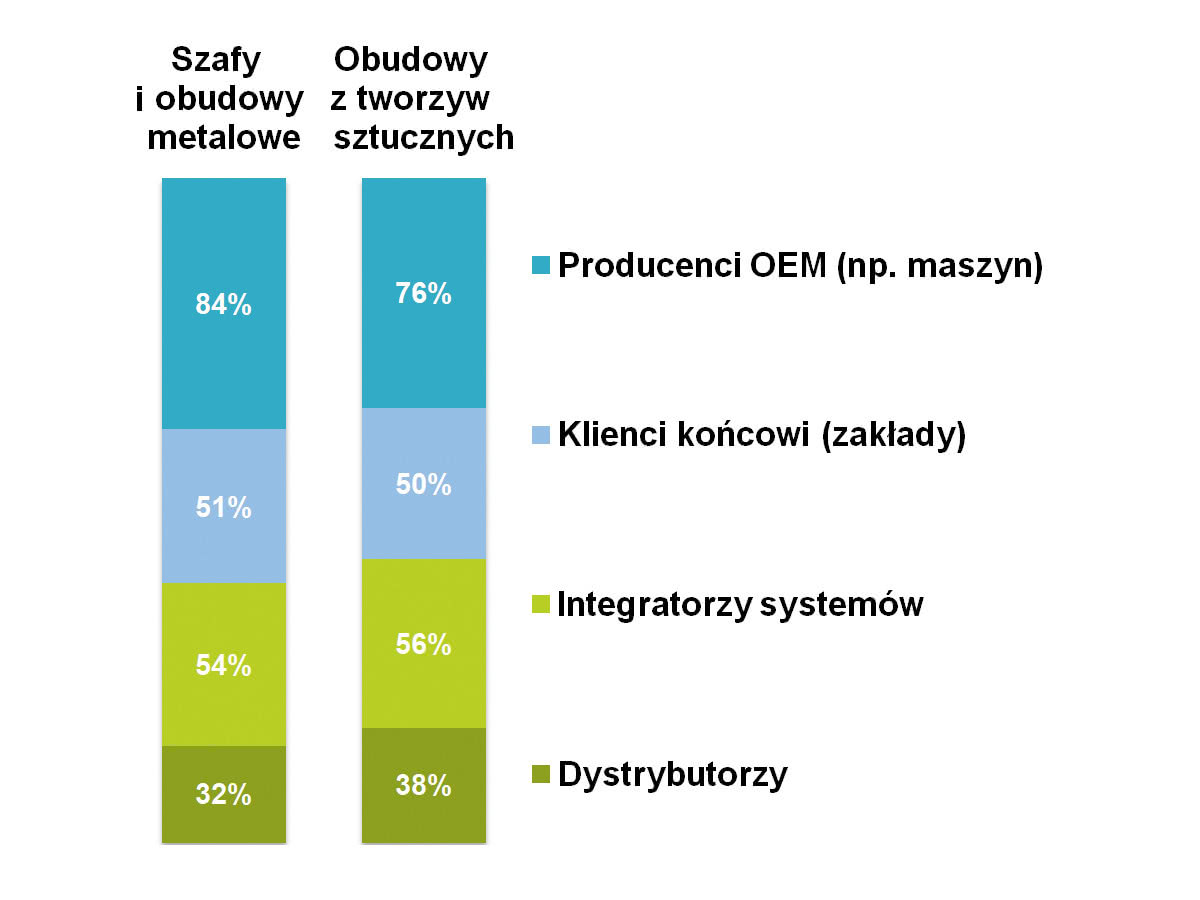

W tym miejscu warto zwrócić uwagę na głównych odbiorców obudów, jeżeli chodzi o obszar przemysłu. Niezmiennie wiodącymi są tu producenci OEM, a więc wytwórcy maszyn, producenci urządzeń, aparatury, itd. Zaliczyć tu można również prefabrykatorów szaf elektrycznych i sterujących. Drugą z największych grup stanowią integratorzy systemów, którzy wykorzystują szafy i obudowy na potrzeby tworzonych aplikacji. Klienci końcowi, a więc m.in. odbiorcy z różnego rodzaju zakładów przemysłowych, sklasyfikowani zostali jako trzecia z największych grup. Stan ten jest w przypadku ostatnich dwóch grup zbieżny ze statystyką z 2018 roku (publikacja w poprzednich wydaniach IRA). Dla odbiorców OEM widać natomiast istotny wzrost, co dotyczy obydwu omawianych grup produktów.

Piwnicki Paweł

|

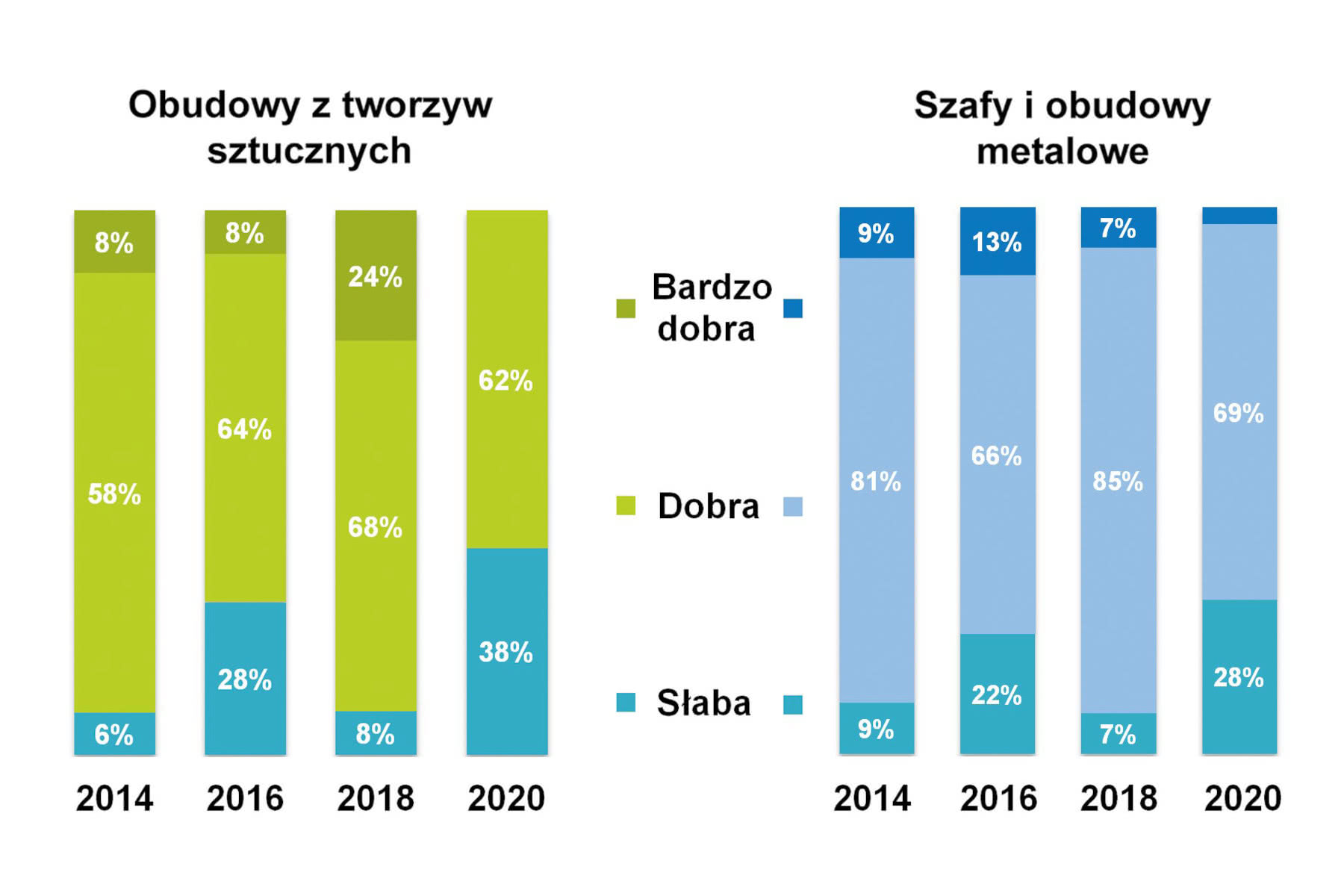

Ostatnie kilkanaście miesięcy stanowiło dla wielu firm, w tym z branży szaf i obudów, czas dynamicznych zmian. O ile początek 2020 roku, jak stwierdził jeden z respondentów, "był rewelacyjny", o tyle wiosna okazała się bardzo słaba. Koniunktura wróciła w kolejnych miesiącach i trwała w okresie letnim. Oczywiście to pojedyncze doświadczenie, jednak na pewno koronawirus dał się branży we znaki i spowodował zarówno problemy z popytem, jak też dostępnością podzespołów i materiałów do produkcji obudów.

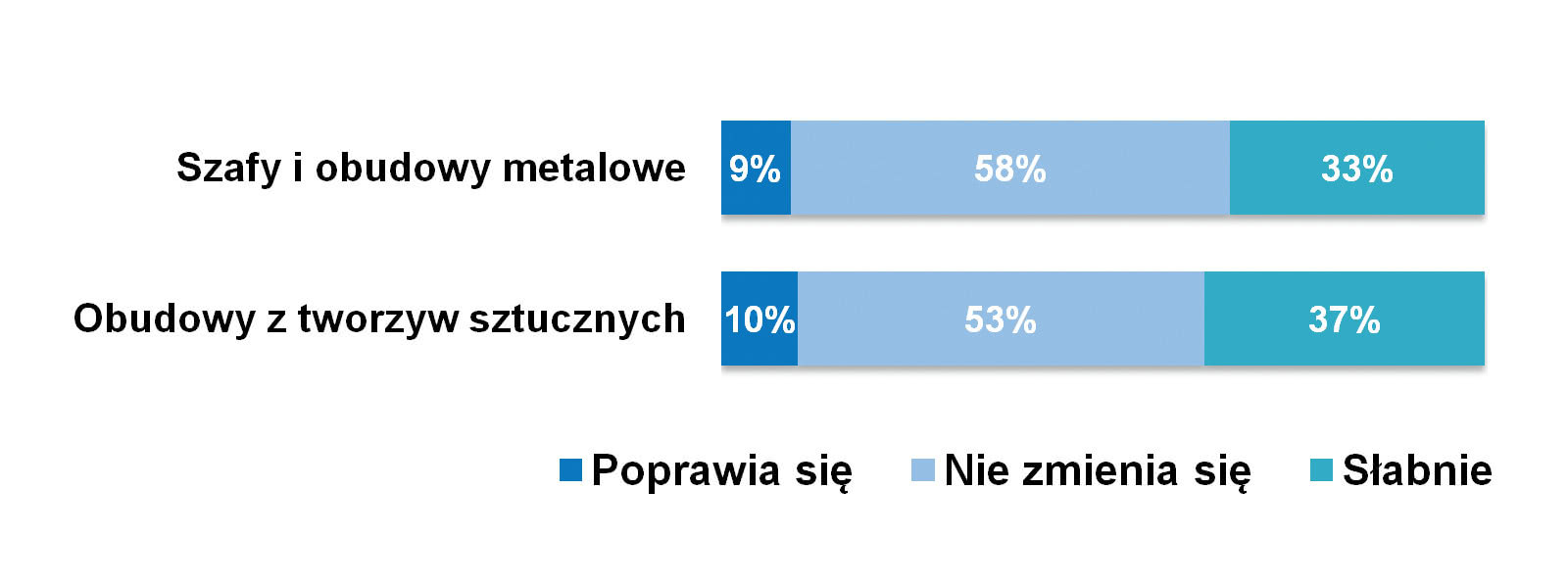

Patrząc na zmiany w nieco szerszym kontekście, tj. kilku lat, oceny koniunktury w 2020 roku w porównaniu do lat 2014‒2018 były w obydwu branżach gorsze. Odsetek osób niezadowolonych wzrósł powyżej poziomu z 2016 roku i w przypadku sektora obudów z tworzyw sztucznych wyniósł blisko 40%! Oczywiście nadal przeważają oceny in plus, aczkolwiek nie można przejść obojętnie obok faktu, że spora część respondentów uznała w omawianym okresie koniunkturę za niekorzystną. Można przy tym spekulować, jaki wpływ na to ma rzeczywiście realne pogorszenie się sytuacji, a ile tutaj wpływu postrzegania jej jako niekorzystnej ze względu na COVID-19.

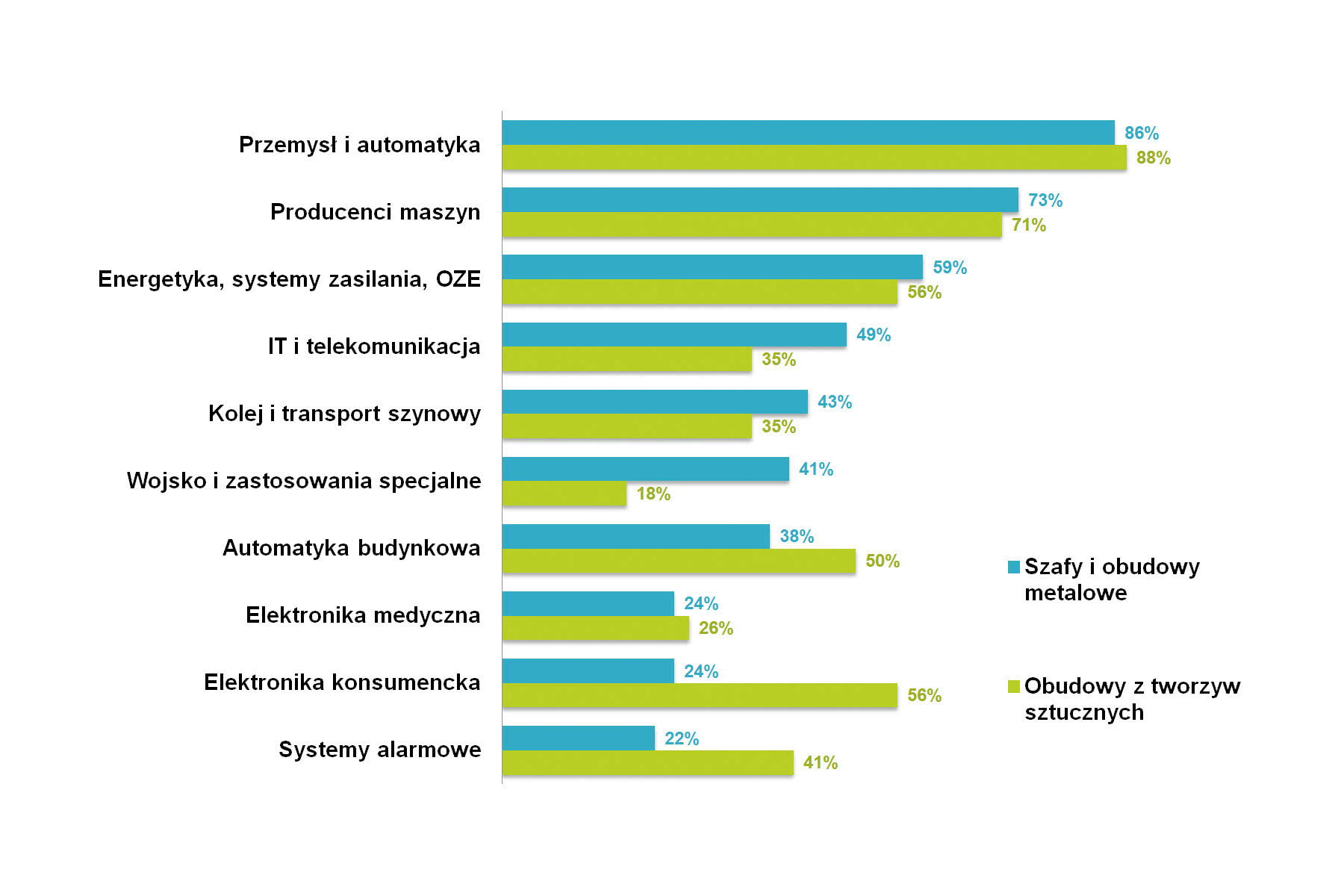

Na korzyść dostawców branżowych działało i działa duże zróżnicowanie odbiorców, co zmniejsza wahania koniunkturalne. Producenci i dystrybutorzy dostarczają swoje produkty przede wszystkim do klientów z szeroko rozumianego przemysłu (w tym do producentów maszyn i urządzeń oraz prefabrykatorów szaf), a także do przedsiębiorstw z sektora energetycznego i branży teleinformatycznej. Trzy wymienione rynki stanowią niewątpliwie dla omawianej branży rdzeń. Do niego dochodzą jeszcze zastosowania związane z transportem szynowym i wojskiem (głównie szafy i obudowy metalowe) oraz aplikacje w obszarze automatyki budynkowej (przede wszystkim obudowy z tworzyw sztucznych). Generalnie też w przypadku wersji z tworzyw sztucznych środek ciężkości przesunięty jest w stronę produkcji urządzeń elektronicznych i elektrycznych, automatyki sektora security (alarmy, systemy dozorowe, itd.) oraz elektroniki konsumenckiej.

Bieżącą analizę można podsumować zestawieniem szacunków wartości omawianych rynków. Jeżeli chodzi o obudowy metalowe, to pytanie o wartość branży połączone zostało z oszacowaniem sektora szaf elektrycznych. Podawane tu były kwoty od 80 do 800 mln złotych, przy czym średnia wyniosła 140‒250 mln zł. Duży rozrzut wynika z wzięcia w wyliczeniach pod uwagę wartości skrajnych. W poprzednich analizach dla tego sektora podawaliśmy średnie kwoty na poziomie 130‒150 mln zł, a więc tym razem wartości są większe.

W przypadku obudów z tworzyw sztucznych w odpowiedziach pojawiły się wartości od 4 do 500 mln zł, przy czym zdecydowana większość wskazań znalazła się w zakresie od 30 do 100 mln zł. Wyliczona średnia to 70‒80 mln zł, a więc więcej niż w poprzednio publikowanych analizach, gdzie podawaliśmy średnie od 30 do 50 mln zł. Tutaj jednak, ze względu na duży rozrzut szacunków, należy podejść do wyników jeszcze ostrożniej, niż w przypadku sektora szaf i obudów metalowych.

O ile o markach oraz firmach działających w branży pisaliśmy w analogicznej analizie zamieszczonej w zeszłym wydaniu IRA, o tyle w tym miejscu jeszcze spójrzmy na sytuację na rynku pod kątem jego przyszłego wzrostu. Badania sektora szaf i obudów prowadziliśmy podczas pandemii i niewątpliwie miało to wpływ na ich wyniki. Respondentów zapytaliśmy o obserwowane przez nich zmiany i trendy, ale też o określenie kluczowych branż, które będą najczęstszymi odbiorcami szaf i obudów w kolejnych miesiącach i latach.

W zakresie szaf i obudów metalowych najwięcej wskazań dotyczyło przemysłu maszynowego, energetyki oraz zastosowań teleinformatycznych. Jest to sytuacja analogiczna do tej w badaniu sprzed dwóch lat, przy czym należy zwrócić uwagę na to, że o ile wtedy dotyczyło to przemysłu ogólnie, o tyle tym razem wskazania związane były przede wszystkim z producentami maszyn (choć oczywiście pojawiły się też inne branże jak motoryzacja, sektor spożywczy, itd.). Ważnym sektorem będzie też kolejnictwo lub, szerzej, transport szynowy. Pojawiły się też wskazania OZE oraz wojska, a do tego wielu dodatkowych, różnorodnych zastosowań.

Jeżeli chodzi o branżę dystrybucji obudów z tworzyw sztucznych, to wskazać tu można przede wszystkim dwa kluczowe sektory: budownictwo (kategoria ta obejmuje m.in. aplikacje elektroinstalacyjne, jak też automatykę budynkową) oraz przemysł i automatykę (w tym produkcję urządzeń i aparatury dla przemysłu). Jednocześnie branż wymienianych przez respondentów było więcej i można tu wymienić również m.in.: motoryzację, przemysł maszynowy, medycynę, energetykę (w tym fotowoltaikę) oraz zastosowania wojskowe. Uwidocznił się przy tym pewien spadek znaczenia energetyki (w stosunku do wyników analogicznej statystyki z 2018 roku publikowanej w poprzednich informatorach) oraz wzrost istotności przemysłu. Patrząc zaś na całość zestawienia, można sądzić, że wielość branż – podobnie jak w przypadku odbiorców szaf i obudów metalowych – zapewnia omawianym rynkom długoterminową stabilność i dobre podstawy do ich dalszego rozwoju.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

16,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz