Automatyka budynkowa i przemysłowa mają ze sobą z jednej strony dużo wspólnego, z drugiej zaś są czymś zupełnie innym. Obydwie łączy wykorzystanie podobnych rozwiązań w zakresie sterowania, transmisji danych czy komunikacji z użytkownikami oraz hierarchiczna struktura wdrażanych systemów. Niemniej jednak przez ostatnie dwie dekady w branży automatyki budynkowej powstało i spopularyzowało się wiele standardów, które są charakterystyczne tylko dla niej. Również wdrażanie systemów w budynkach przebiega inaczej niż w przemyśle - inni są inwestorzy, użytkownicy oraz stawiane przez nich wymagania. Omówieniu tych zagadnień poświęcamy ostatnią z analiz w bieżącym wydaniu informatora.

Pomimo problemów sektora budowlanego i zróżnicowanej koniunktury w powiązanych branżach, sektor automatyki budynkowej jest generalnie na wieloletniej ścieżce wzrostowej. Wprawdzie ta ostatnia nie ma obecnie nachylenia takiego, jak w połowie zeszłej dekady, ale długoterminowy trend jest z pewnością dodatni. W niedawno opublikowanych wynikach badania firma Pike Research informuje, że wartość globalnego rynku systemów automatyki budynkowej w obiektach komercyjnych w latach 2011-2021 wzrośnie ponad dwukrotnie, tj. do około 150 mld dolarów rocznie. Branży sprzyjał będzie coraz większy nacisk kładziony na zapewnienie bezpieczeństwa użytkowania budynków oraz konieczność zwiększenia efektywności energetycznej. Popularność systemów automatyki budynkowej będzie rosła również dzięki rozwojowi technologicznemu, głównie w zakresie możliwości transmisji danych oraz integracji z systemami informatycznymi. To ostatnie ułatwia gromadzenie i analizę danych, co z kolei pozwala efektywniej zarządzać obiektami.

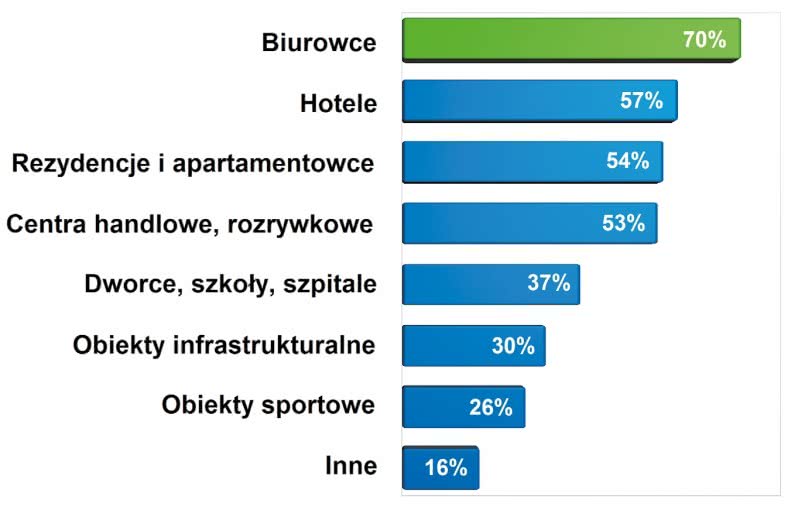

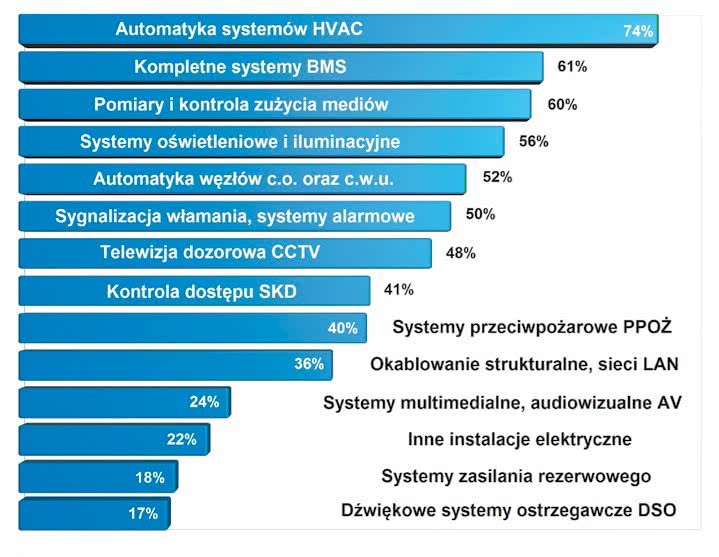

Obszary najczęstszego wykorzystania automatyki budynkowej i systemów budynkowych

Z kolei BCC Research w jednej z analiz datowanej na okres odbicia na rynku po dekoniunkturze z 2009 roku, dokonuje podziału branży automatyki budynkowej w obiektach komercyjnych na kilka sektorów i przedstawia prognozę zmian ich wartości do zeszłego roku. Wtedy wartość sektora HVAC przekroczyła 34 mld dol., rynku związanego z automatyką w aplikacjach oświetleniowych - 15 mld, systemów zarządzania energią - 13 mld, natomiast bezpieczeństwa i BMS - odpowiednio 6 i 4 mld dolarów.

O ile ostatnia dekada była z pewnością okresem rozwoju automatyki budynkowej i wielu branż z nią związanych, o tyle jeszcze kilkanaście lat temu zastosowanie tych technologii nie było rozpowszechnione. W szczególności dotyczyło to systemów sterujących i komunikacyjnych, które pozwalałyby ma kontrolę pracy różnych instalacji i wymianę danych między nimi samymi.

Główne ograniczenia stanowiły wysokie koszty implementacji oraz brak uniwersalnych standardów i interfejsów pozwalających na współpracę urządzeń od różnych producentów. Jeżeli już tworzone były systemy związane z automatyką i nadzorowaniem pracy tego typu systemów, to bazowały one na technologiach własnościowych i dotyczyły instalacji w dużych obiektach komercyjnych czy budynkach użyteczności publicznej.

Przełomem było z pewnością opracowanie uniwersalnych, otwartych standardów komunikacyjnych, a wraz z nimi zwiększenie dostępności podzespołów umożliwiające bardziej ekonomiczne tworzenie instalacji - od tych w pokojach hotelowych, gdzie użytkownik reguluje temperaturę i kontroluje pracę urządzeń, do systemów BMS pozwalających na zarządzanie pracą całych obiektów infrastrukturalnych, biurowych czy przemysłowych.

Oczywiście równolegle wzrosły potrzeby samych odbiorców. Automatyzacja przynosi wiele korzyści związanych z bezpieczeństwem osób i ich komfortem, przez co jest postrzegana w dzisiejszych czasach nie tylko jako udogodnienie, ale wręcz coś koniecznego. Dzięki zastosowaniu pomiarów, monitorowania i zaawansowanego przetwarzania danych przekłada się ona również na kwestie wydajności energetycznej oraz daje możliwość oszczędności energii i mediów.

|

Koniunktura na rynku automatyki budynkowej w Polsce

Przedstawiciele firm związanych z omawianą branżą o obecnej sytuacji na rynku wypowiadają się generalnie pozytywnie. Kilka ostatnich lat w sektorze budownictwa w Polsce cechowało się jednak dużą, a wręcz bardzo dużą dynamiką zmian. Powodami były dwa przeciwne względem siebie czynniki - kryzys z 2009 roku oraz Euro 2012. Spowodowały one duże zmiany koniunktury w całym sektorze budowlanym oraz infrastrukturalnym, czego pochodną był zmieniający się popyt na komponenty i systemy automatyki.

Wpływ cytowanych wydarzeń na różne obszary rynku branżowego był zróżnicowany. Dekoniunktura spowodowała zatrzymanie wielu inwestycji w budownictwie mieszkaniowym, lecz tam wykorzystanie automatyki budynkowej jest relatywnie niewielkie w porównaniu do obiektów komercyjnych. Niewiele zmienił się zaś - jak wynika z komentarzy dostawców - popyt ze strony przemysłu na instalacje w zakładach, halach i podobnych obiektach.

Również inwestycje związane z dworcami i różnymi budynkami użyteczności publicznej odbywają się niejako na uboczu głównego nurtu w budownictwie, są planowane i realizowane z innego rodzaju pieniędzy niż choćby mieszkania, więc tutaj cykl koniunkturalny jest jeszcze inny.

W ostatnim z wymienionych przypadków oraz w branży infrastrukturalnej prawdziwym kołem zamachowym okazały się Mistrzostwa Europy w Piłce Nożnej, gdyż wiązały się one z wieloma inwestycjami i modernizacjami. Dotyczyło to jednocześnie nie tylko największych obiektów takich jak stadiony, ale też dworców, zaplecza hotelowego, infrastruktury.

Z drugiej strony zestawienie zysków i strat po półtora roku po Euro 2012 nie dla każdego jest satysfakcjonujące. Wielu wykonawców i podwykonawców pracujących choćby na stadionach o inwestycjach tych nie wypowiada się najlepiej, gdyż najzwyczajniej na nich nie zarobiło.

Z drugiej strony zestawienie zysków i strat po półtora roku po Euro 2012 nie dla każdego jest satysfakcjonujące. Wielu wykonawców i podwykonawców pracujących choćby na stadionach o inwestycjach tych nie wypowiada się najlepiej, gdyż najzwyczajniej na nich nie zarobiło.

Odkładając na bok zawirowania ekonomiczno-gospodarcze, spójrzmy na statystykę najczęstszego wykorzystania automatyki budynkowej i pokrewnych systemów, którą przedstawiono na pierwszym z wykresów w publikowanej analizie. Zdaniem respondentów redakcyjnej ankiety, których przekrój obejmuje firmy produkcyjne, dystrybutorów i integratorów systemów, w Polsce automatyka budynkowa to przede wszystkim biurowce.

Tego typu obiekty są zazwyczaj w pełni klimatyzowane, "okablowane", mają wszystkie standardowe instalacje (z zakresu bezpieczeństwa, kontroli dostępu, itd.) oraz inne wymagane przez najemców i inwestorów - szczególnie te związane z energooszczędnością. Kolejne trzy miejsca zajęły prawie ex aequo hotele, apartamentowce oraz centra handlowe i rozrywkowe.

W przypadku tych budynków ważna jest możliwość indywidualnej kontroli klimatu, lokalnego sterowania systemami i pomiarów zużycia energii połączona z możliwością zarządzania całymi obiektami. Jeżeli zaś chodzi o dworce, aplikacje infrastrukturalne i użyteczności publicznej, które stanowią resztę listy, dostawcy automatyki mają do czynienia praktycznie z pełnym spektrum zagadnień omawianych w kolejnych rozdziałach. Według ocen lokalnych dostawców wartość krajowego rynku systemów automatyki budynkowej (przy czym należy to traktować rzeczywiście jako bardzo zgrubne szacunki) to 400-500 mln zł rocznie.

|

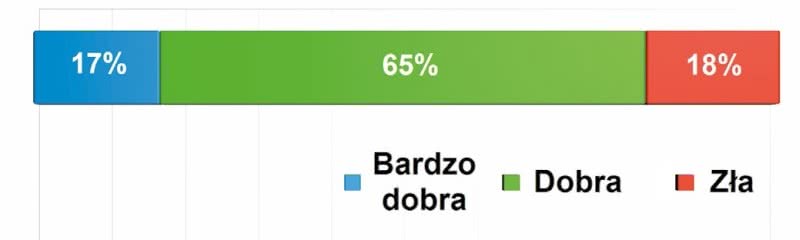

Odpowiedź na pytanie o charakter sprzedaży podzespołów automatyki budynkowej

Specyfiką omawianej branży i jednocześnie tym, co prawdopodobnie w największym stopniu odróżnia ją od przemysłu, jest bardziej złożona struktura, jeżeli chodzi o stronę popytową. O ile w przemyśle inwestorem - przykładowo firmą tworzącą linię lub modernizującą instalację - jest typowo użytkownik tych ostatnich, o tyle w budownictwie podmioty te są często rozdzielne.

Tak jest szczególnie w przypadku biurowców oraz apartamentowców, gdzie po jednej stronie znajduje się inwestor (ewentualnie deweloper), po drugiej zaś najemca lub kupujący. Do układanki dochodzi jednocześnie zarządzający później budynkiem podczas jego użytkowania oraz - w okresie samej inwestycji - jej wykonawca. Aby sprawę skomplikować jeszcze bardziej, należy wypunktować wielu podwykonawców specjalizujących się w omawianych instalacjach i pracujących na rzecz generalnego wykonawcy.

Ostatnie z firm, których odpowiednikami w przemyśle są integratorzy systemów, stanowią głównych odbiorców komponentów do tworzenia omawianych systemów. Przedsiębiorstwa takie często blisko współpracują z producentami sprzętu i oprogramowania oraz specjalizują się w konkretnych typach obiektów.

Ostatnie z firm, których odpowiednikami w przemyśle są integratorzy systemów, stanowią głównych odbiorców komponentów do tworzenia omawianych systemów. Przedsiębiorstwa takie często blisko współpracują z producentami sprzętu i oprogramowania oraz specjalizują się w konkretnych typach obiektów.

Oferują one zazwyczaj pakiet usług, począwszy od projektu instalacji, poprzez wdrożenie do uruchomienia i późniejszego serwisu, przez co trudno je traktować jedynie jako wykonawców czy wręcz monterów. W rzeczywistości jest wręcz przeciwnie - to one stanowią forpocztę dostawców technologii u klientów (ew. generalnych wykonawców) i mają często znaczący wpływ na przebieg wdrożenia oraz ostateczny kształt instalacji.

W Polsce działa kilka, kilkanaście dużych firm zajmujących się tego typu działalnością. Oczywiście dotyczy to największych przedsiębiorstw, które obsługują duże inwestycje komercyjne - firm małych, działających w szczególności na rynku budownictwa mieszkaniowego, jest bowiem o rzędy wielkości więcej.

Omówiona specyfika rynku, tj. istnienie zależności inwestor-wykonawca-użytkownik, sprawia, że producentom automatyki budynkowej i firmom tworzącm systemy stawia się liczne, nieraz sprzeczne wymagania. Inwestorom zależy przede wszystkim na wybudowaniu obiektu o założonych parametrach przy jak najniższych kosztach, natomiast wykonawcom chodzi o jak najszybszą realizację kontraktu i maksymalizację zysku w stosunku do ponoszonych wydatków.

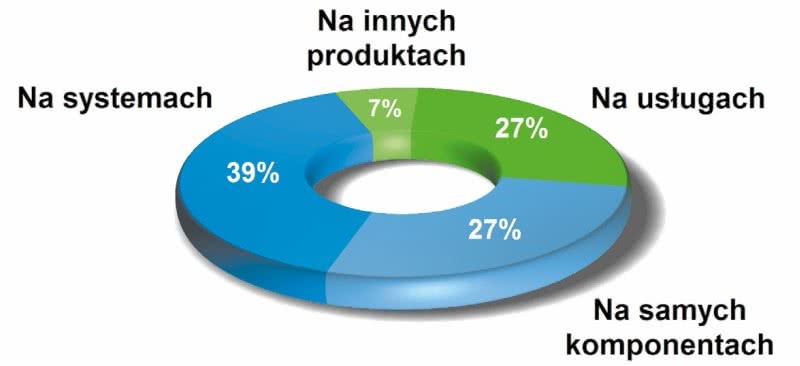

Na czym zarabia się w branży? - odpowiedzi na pytanie

Największą niewiadomą są tu użytkownicy, gdyż na etapie inwestycji są oni często nieznani i wymogi trzeba formułować niejako w ich imieniu. Z dużym prawdopodobieństwem można jednak założyć, że będzie ich interesował jak najwyższy standard za jak najlepszą cenę. Pod tym pierwszym należy rozumieć m.in. zapewnianie komfortu, możliwość zarządzania zużyciem mediów, bezpieczeństwo, dostępność pakietu w zakresie teleinformatycznym, itd., natomiast cena dotyczy przede wszystkim jak najmniejszych kosztów użytkowania obiektu.

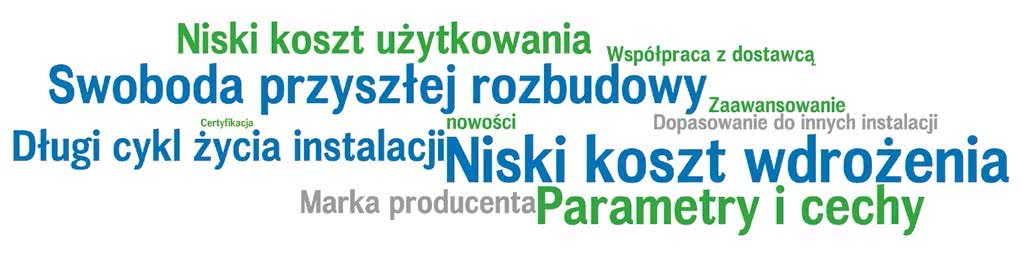

Jak powyższe fakty wpływają na wymagania stawiane dostawcom automatyki? Liczy się przede wszystkim niski koszt wdrożenia i użytkowania, odpowiednie parametry i niezawodność przekładająca się na długi czas pracy instalacji. Marka producenta jest też ważna, choć wymieniana ona była rzadziej i uznać można, że patrzy się na nią raczej przez pryzmat pozostałych cech.

Pewnego rodzaju niespodzianką jest zaś wysoki wynik w przypadku kwestii swobody przyszłej rozbudowy instalacji. Jak się okazuje, coraz częściej stawia się na takie rozwiązania, które cechują się otwartością, a więc też możliwością dokonywania późniejszych zmian, w tym z wykorzystaniem również komponentów od innych dostawców, niż pierwotni.

Pojawiają się też wymagania bardziej szczegółowe - np. swobodnie programowalne sterowniki obiektowe powinny mieć biblioteki pozwalające na szybkie tworzenie systemów dla typowych aplikacji. Jeden z respondentów przytacza tutaj jako przykład sterowniki umożliwiające wykonanie automatyki centrali wentylacji i klimatyzacji w ciągu dwóch godzin.

Najpopularniejsze zdaniem respondentów marki sterowników i pokrewnych urządzeń do zastosowań w systemach budynkowych (im większa na rysunku nazwa firmy, tym popularniejsza jest ona w tej branży w kraju)

O ile wykorzystany w zestawieniu tabelarycznym podział instalacji na sanitarne, elektroenergetyczne, HVAC i niskonapięciowe jest jednym ze sposobów segmentacji rynku, o tyle w praktyce przebieg inwestycji sprawia, że granice te się zacierają. Generalni wykonawcy oraz inwestorzy poszukują też coraz częściej firm, które nie zajmują się jedynie wybranymi systemami automatyki budynkowej.

Kontrakty dotyczą często, cytując przedstawiciela Qumak-Sekom, pełnego pakietu obejmującego projektowanie, wykonawstwo systemów oraz ich integrację w obrębie instalacji teletechnicznych i elektroenergetycznych. Trzeba jednak też definitywnie rozdzielić tutaj branżę na systemy instalowane w domach prywatnych i rynek systemów automatyki budynkowej w dużych obiektach komercyjnych. Ten pierwszy jest bowiem domeną niewielkich firm instalacyjnych - dodaje nasz respondent.

Kompleksowość dotyczy również samych systemów automatyki budynkowej. Zdaniem części respondentów omawiane rozwiązania rozwijane są (i będą w przyszłości) w kierunku zapewniającym możliwość jeszcze większej integracji systemów występujących dotychczas niezależnie - np. sygnalizacji pożaru, DSO i innych.

W tym procesie ważnym elementem jest unifikacja w zakresie sieci komunikacyjnych, w szczególności coraz częstsze korzystanie ze wspólnej platformy okablowania strukturalnego i komunikacji bazującej na Ethernecie. Część firm również coraz chętniej sięga po technologie komunikacji bezprzewodowej, które pozwalają na "sprzęgnięcie" odległych od siebie instalacji. Integracji sprzyja wreszcie popularyzacja systemów BMS.

Hasło to pojawiało się wielokrotnie i oznacza systemy zarządzania budynkiem, a więc takie, które agregują dane z różnych podsystemów, pozwalają na ich automatyczną analizę i prezentowanie wyników operatorom. Swoim zasięgiem obejmować mogą one właściwie wszystkie występujące w budynku instalacje monitorujące i nadzorujące prace poszczególnych elementów, w tym przede wszystkich HVAC, kontroli dostępu, telewizji dozorowej czy przeciwpożarową. Systemy takie pomagają też sprawnie zarządzać budynkiem oraz redukować jego koszty użytkowe.

Jedną z synergii zapewnianych przez jednoczesne korzystanie z danych z różnych instalacji i wspólną kontrolę tych ostatnich jest zmniejszanie zużycia energii i mediów. Przy projektowaniu systemów sterowania oraz różnych instalacji coraz częściej brane są pod uwagę właśnie koszty eksploatacji i do tych ostatnich dopasowywane cechy systemów sterowania.

Jedną z synergii zapewnianych przez jednoczesne korzystanie z danych z różnych instalacji i wspólną kontrolę tych ostatnich jest zmniejszanie zużycia energii i mediów. Przy projektowaniu systemów sterowania oraz różnych instalacji coraz częściej brane są pod uwagę właśnie koszty eksploatacji i do tych ostatnich dopasowywane cechy systemów sterowania.

O tym, że tematyka ta jest ważna dla inwestorów i późniejszych użytkowników obiektów, świadczy rosnąca liczba certyfikatów w zakresie tzw. zielonego budownictwa. Łączy ona zarówno optymalizację pracy systemów, jak też odpowiednie zarządzanie obiektami. W tym zakresie warto wskazać takie programy certyfikacji jak LEED (Leadership in Energy and Enviromental Design) oraz BREEAM (BRE Environmental Assessment Metod), które coraz częściej wykorzystywane są też na naszym podwórku.

Warto zwrócić również uwagę na nowe normy - m.in. PN-EN 15232:2012, która dotyczy funkcji systemów automatyzacji budynków oraz technicznego zarządzania, które mają wpływ na energetyczne właściwości budynków. We wszystkich tych zagadnieniach automatyka odgrywa rolę kluczową, gdyż pozwala ona, wraz z odpowiednimi praktykami w zakresie zarządzania obiektami, na osiąganie wymiernych korzyści ekologicznych i zarazem ekonomicznych.

Wartość globalnego rynku energooszczędnych instalacji HVAC w latach 2013-2020 Rynek energooszczędnych instalacji HVAC w liczbachWedług Navigant Research wartość rynku energooszczędnych instalacji HVAC wzrośnie z 17 mld dol. w 2013 do ponad 33 mld dol. w 2020 roku. Największy popyt przewidywany jest w rejonie Azji i Pacyfiku - jego udział w ich światowym rynku w 2020 ma przekroczyć 50%. Istotną częścią omawianej branży będzie sektor systemów sterowania instalacjami energooszczędnego grzania, chłodzenia, wentylacji i klimatyzacji. Przewiduje się, że zapotrzebowanie na czujniki, sterowniki i termostaty zwiększy się pomiędzy 2014 a 2023 rokiem z 34 mln do ponad 70 mln sztuk rocznie. |

Zestaw analiz publikowanych w bieżącym informatorze kończymy przedstawieniem dwóch tematów, którymi zainteresowanych jest coraz więcej firm z naszej branży. Pierwszym jest automatyka budynkowa, w przypadku której wiele rozwiązań w zakresie sterowania, transmisji danych czy oprogramowania jest analogicznych do automatyki przemysłowej. Drugi z rozdziałów poświęcamy tematyce oszczędności energii, co dotyczy pomiarów jej zużycia, jakości, a także analizy wyników i wdrażania systemów energooszczędnych. W tym obszarze działa spora grupa przedsiębiorstw, zaś ich klienci - czy to z branży produkcyjnej, czy firmy spoza przemysłu - coraz chętniej sięgają po rozwiązania zapewniające oszczędności mediów i zmniejszanie kosztów operacyjnych.

Systemy automatyki budynkowej stanowią sieć urządzeń służących do monitorowania oraz sterowania elektrycznymi, mechanicznymi i innymi instalacjami wewnątrz budynków oraz innych obiektów. Ich zastosowanie ma ułatwiać zarządzanie różnymi systemami, optymalizując ich pracę, zapewniając oszczędności użytkowe oraz udogodnienia dla osób znajdujących się w pomieszczeniach.

Systemy automatyki budynkowej stanowią sieć urządzeń służących do monitorowania oraz sterowania elektrycznymi, mechanicznymi i innymi instalacjami wewnątrz budynków oraz innych obiektów. Ich zastosowanie ma ułatwiać zarządzanie różnymi systemami, optymalizując ich pracę, zapewniając oszczędności użytkowe oraz udogodnienia dla osób znajdujących się w pomieszczeniach.

Rynek ten rozwijał się w ostatnich latach dynamicznie, choć nie obyło się bez znaczących, dynamicznych zmian, o których pisaliśmy w zeszłorocznym wydaniu informatora. W bieżącym rozdziale przedstawiamy zastosowania automatyki budynkowej w Polsce i dostawców produktów z omawianego zakresu.

Systemy i aplikacje związane z budynkami, którymi najczęściej są zainteresowani lokalni klienci

Tytułowa "automatyka budynkowa" dotyczyć może wielu systemów i instalacji. Tak naprawdę bowiem elementem automatyki jest indywidualny regulator temperatury w pomieszczeniu, sterownik w centrali klimatyzacyjnej, moduł wykorzystany w systemie kontroli dostępu czy sterownik klap oddymiających w instalacji przeciwpożarowej.

Z tych powodów o systemach w budynkach powinno się myśleć jako o ogóle różnych instalacji i urządzeń, które znajdują się w różnorodnych budynkach i są w jakiś sposób nadzorowane oraz sterowane. W ten sposób również - dokonując podziału na cztery grupy instalacji - przygotowaliśmy ankietę rozsyłaną do firm branżowych.

W szerokim spektrum instalacji budynkowych dwie pierwsze grupy stanowią sieci sanitarne, a więc te związane z dostarczaniem i uzdatnianiem wody, kanalizacją, systemami przeciwpożarowymi i gazowymi, oraz sieci elektroenergetyczne/zasilające. W przypadku tych ostatnich automatyka stosowana jest m.in. w zakresie zarządzania pracą urządzeń zasilających, rozdzielni oraz, dla większych obiektów, do kontroli systemów zasilania awaryjnego.

Lista zagadnień związanych z obydwoma typami instalacji dotyczy także pomiarów zużycia mediów i energii i przesyłania oraz analizy tych danych. Mówiąc o zasilaniu, warto wspomnieć też o aplikacjach związanych z oświetleniem, dla których branża automatyki ma kilka technologii, takich jak przykładowo DALI.

Lista zagadnień związanych z obydwoma typami instalacji dotyczy także pomiarów zużycia mediów i energii i przesyłania oraz analizy tych danych. Mówiąc o zasilaniu, warto wspomnieć też o aplikacjach związanych z oświetleniem, dla których branża automatyki ma kilka technologii, takich jak przykładowo DALI.

Obszarem, w którym robi się duży biznes, jest ten związany z systemami ogrzewania, wentylacji, klimatyzacji (HVAC). Skrót ten jest w praktyce określeniem dużej grupy systemów - zarówno tych centralnych, zapewniających odpowiednią ilość powietrza o określonej temperaturze i innych parametrach (wilgotność, zawartość CO2, czystość), jak też pomieszczeniowych, pozwalających poszczególnym użytkownikom budynku na komfortową regulację mikroklimatu.

W omawianym zakresie branża ma do zaoferowania bardzo wiele, gdyż instalacje HVAC tworzone są na różne sposoby - te klimatyzacyjne m.in. z wykorzystaniem systemów wody lodowej oraz jako wersje z bezpośrednim odparowaniem, zaś grzewcze - oprócz standardowych kotłowni - także z użyciem pomp ciepła czy przykładowo instalacji solarnych.

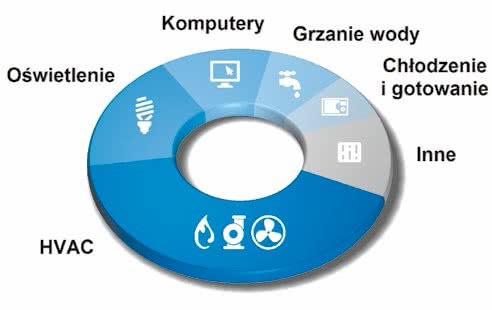

Orientacyjny podział zużycia energii w budynkach komercyjnych - średnio ponad 40% stanowią wydatki na pracę systemów HVAC

Większość z wymienionych systemów zawiera elementy automatyki, gdyż takimi instalacjami trzeba zarówno sterować, jak też są one źródłem informacji dla nadrzędnych systemów zarządzania. W ostatnim z przypadków integracja pozwala również na kompleksowe wykorzystanie danych np. z systemu pogodowego i na tej podstawie sterowanie urządzeniami wykonawczymi znajdującymi się w budynku.

Przykładowo system nadrzędny może podjąć decyzję o automatycznym zamknięciu lub przymknięciu okien, sterować pracą grzejników na podstawie pomiarów temperatury lub oświetleniem wewnętrznym i zewnętrznym w zależności od obecności osób i ilości światła słonecznego.

Czwartą grupę systemów, która jest jednocześnie tematycznie najbardziej różnorodna, stanowią instalacje niskonapięciowe oraz te związane z kontrolą pracy obiektów. Zaliczyć do nich można m.in. systemy kontroli dostępu, telewizji dozorowej oraz sygnalizacji włamania i alarmowy. Stanowią one pakiet często występujący w budynkach o różnej wielkości i to niekoniecznie tych najbardziej nowoczesnych.

Do "standardowego wyposażenia" obiektów należą również systemy przeciwpożarowe (wykrywanie pożaru oraz ochrona przed jego skutkami) i ostrzegające osoby znajdujące się w budynku w przypadku zaistnienia sytuacji niebezpiecznej.

Do "standardowego wyposażenia" obiektów należą również systemy przeciwpożarowe (wykrywanie pożaru oraz ochrona przed jego skutkami) i ostrzegające osoby znajdujące się w budynku w przypadku zaistnienia sytuacji niebezpiecznej.

Ważną grupą instalacji niskonapięciowych są wreszcie te multimedialne oraz naturalnie teleinformatyczne, które w dzisiejszych czasach są dla większości użytkowników równie niezbędnym elementem biur i domów, jak sieć zasilająca. Nad pracą wielu z nich czuwają nieraz nadrzędne systemy BMS.

W przypadku mniejszych budynków spotyka się też systemy inteligentne o różnej skali (systemy inteligentnego domu), które tak naprawdę zawierają wiele z elementów instalacji dotychczas wymienionych, pozwalając na zaawansowaną kontrolę pracy urządzeń (np. AGD, oświetlenia, rolet, itd.) oraz komunikację z użytkownikiem.

|

Grupy klientów będące najczęstszymi odbiorcami produktów z omawianego zakresu

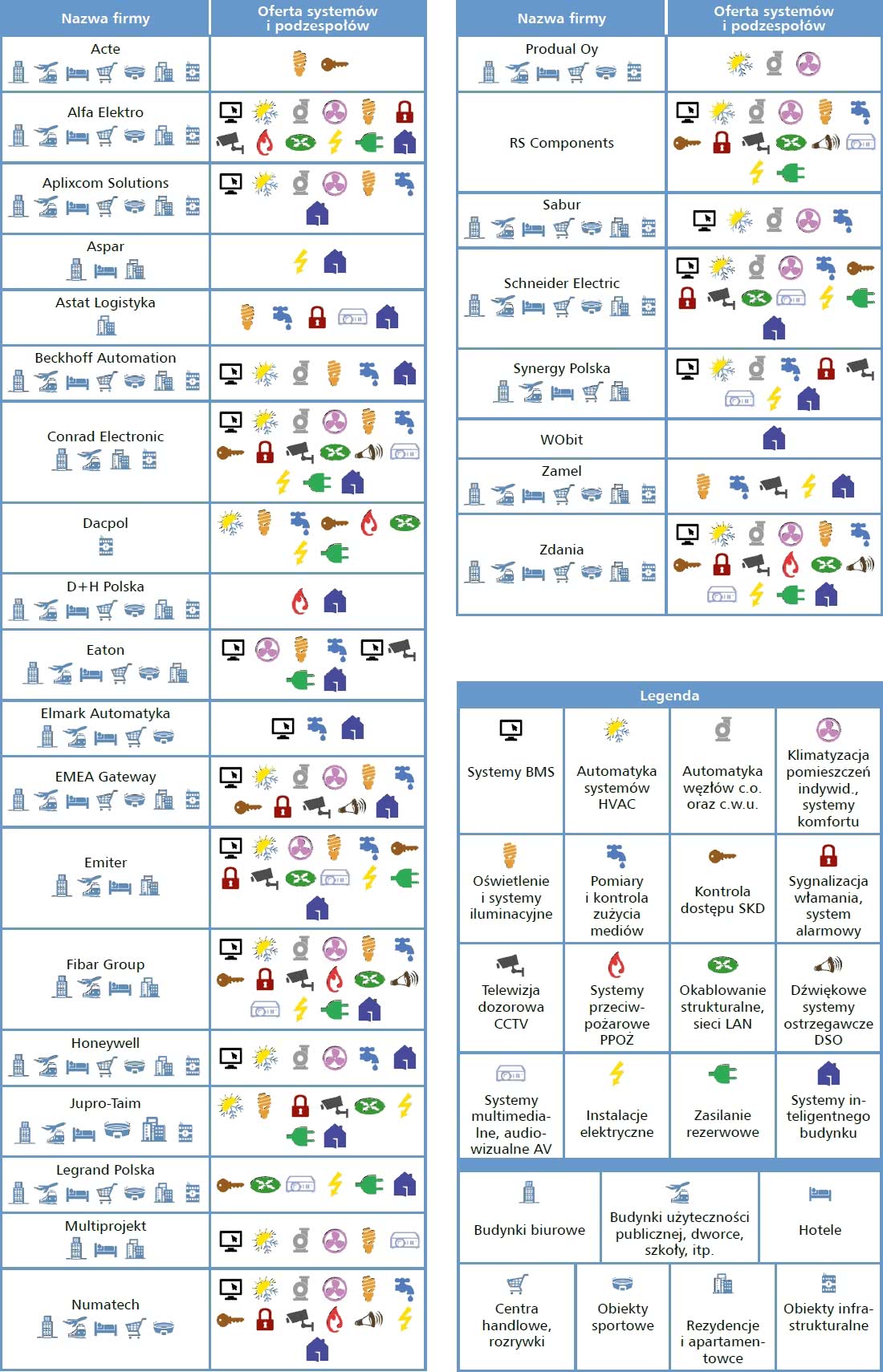

Po stronie podażowej wyróżnić można kilka typów przedsiębiorstw, z czego prawdopodobnie najważniejszą część stanowią producenci. W zakresie systemów sterowania do najbardziej znanych firm zaliczają się: Delta Controls, Honeywell (i należąca do niego firma Saia Burgess Controls), Siemens i oczywiście Schneider Electric.

Ta ostatnia w 2003 roku przejęła marki TAC oraz Andover Controls, które wraz z innymi firmami stanowią obecnie trzon oferty połączonej w ramach pionu budynków Schneider Electric. Z kolei systemy bezpieczeństwa pożarowego to firmy takie jak m.in. D+H, Belimo, Honeywell, Polon Alfa czy Schrack Seconet, zaś gdy mówi się o telewizji dozorowej pojawiają się marki Bosch, C&C, GE, JVC, Pelco (Schneider Electric) czy Ultrak.

Osoby zajmujące się systemami zasilania i elektroenergetycznymi w ankietach wymieniały zaś przedsiębiorstwa takie jak Eaton, Legrand, Siemens, Schneider Electric czy Phoenix Contact, natomiast klimatyzacją i wentylacją - Emerson Network Power, APC, Daikin, Mitsubishi Electric, Fujitsu, LG, Samsung oraz Trane.

Na rynku działa też wielu dystrybutorów - zarówno firm specjalizujących się w konkretnych obszarach czy zagadnieniach związanych z omawianą tematyką, jak też będących dystrybutorami szerokiego zakresu produktów.

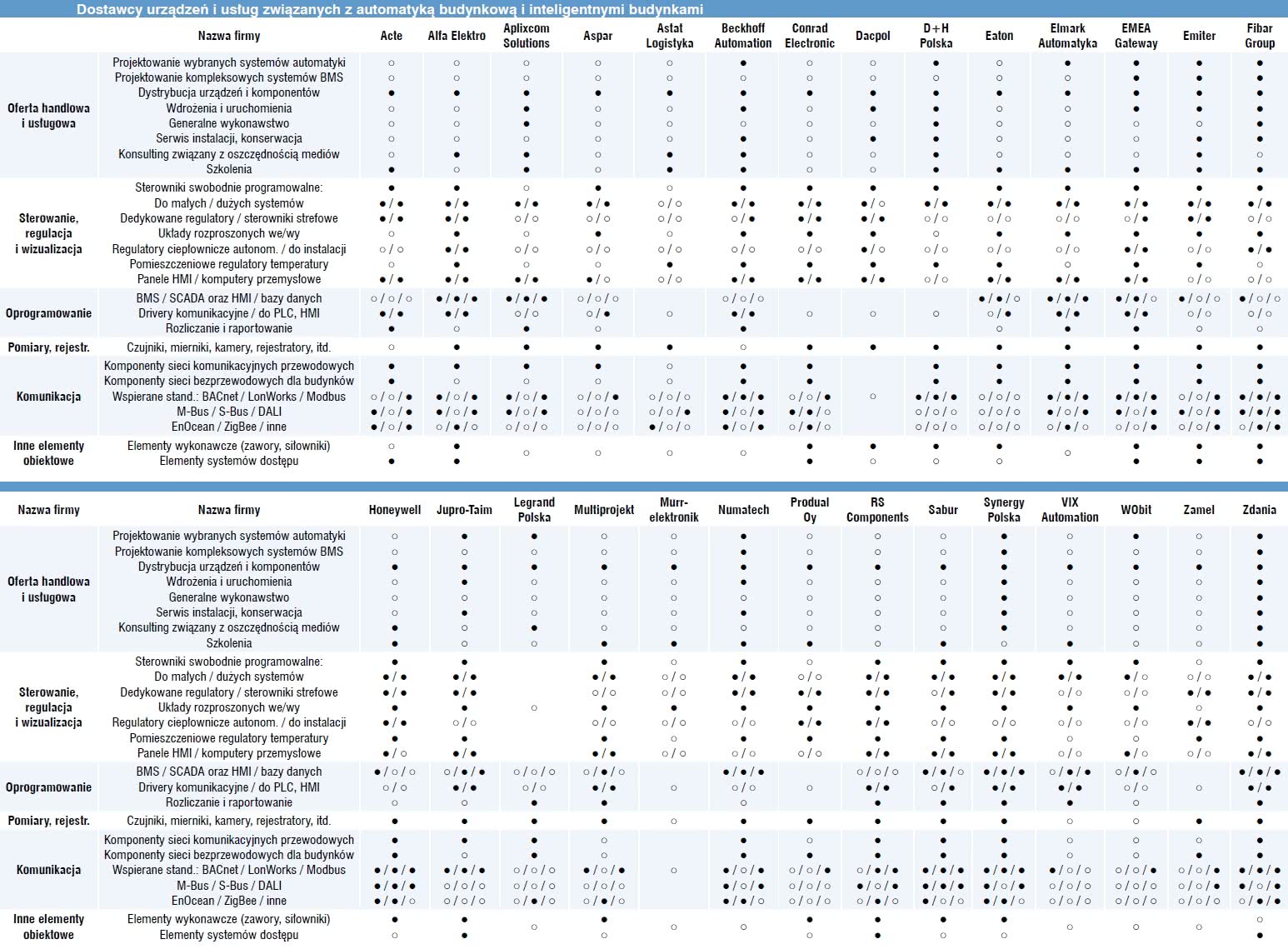

Reprezentantów obydwu grup znaleźć można w tabeli, zaś same firmy oferują często dosyć szeroki pakiet produktów z zakresu automatyki domowej, komponentów instalacji niskonapięciowych oraz HVAC. Z drugiej strony przy dużych inwestycjach standardem są bezpośrednie zakupy dokonywane przez integratora u producenta.

Reprezentantów obydwu grup znaleźć można w tabeli, zaś same firmy oferują często dosyć szeroki pakiet produktów z zakresu automatyki domowej, komponentów instalacji niskonapięciowych oraz HVAC. Z drugiej strony przy dużych inwestycjach standardem są bezpośrednie zakupy dokonywane przez integratora u producenta.

Jeżeli chodzi o najpopularniejsze na rynku marki produktów, to respondentów ankiety redakcyjnej zapytaliśmy o jedną z grup - sterowników do zastosowań w automatyce budynkowej. Dotyczy to przede wszystkim urządzeń swobodnie programowalnych, choć pojawiające się odpowiedzi dotyczyły też regulatorów pomieszczeniowych i pokrewnych urządzeń, w tym nie zawsze z obszaru automatyki budynkowej.

Najczęściej pojawiającymi się nazwami były: Schneider Electric, Siemens oraz Honeywell. Wysokie miejsca zajęły też Saia (marka ta funkcjonuje oddzielnie, ale firma należy do koncernu Honeywell), Delta Controls, Fatek, Beckhoff oraz WAGO i Zamel. Pojawiły się też firmy bardziej znane z produktów automatyki domowej - m.in. Fibaro i Moeller (Eaton).

Dostawcy urządzeń i usług związanych z automatyką budynkową i inteligentnymi budynkami

Podobnie jak przemyśle, tak również w przypadku budynków automatyzuje się przede wszystkim miejsca będące centrami kosztowymi - takie, gdzie wydatki na użytkowanie są duże i koszty te mogą być w istotnym stopniu zmniejszone dzięki wykorzystaniu automatyki.

Należą do nich przede wszystkim systemy HVAC i te związane z mediami. Jeżeli chodzi o podział zużycia energii w budynkach komercyjnych, to średnio 40% i więcej stanowią wydatki na pracę systemów wentylacji, grzania i klimatyzacji, o połowę mniej na oświetlenie!

Można uznać, że właściwie wszystkie nowoczesne obiekty komercyjne wyposażane są w systemy klimatyzacji, a te ostatnie coraz częściej instalowane są też w budynkach mieszkalnych, sklepach i innych niewielkich obiektach. O ile w ostatnim z przypadków trudno mówić o systemach ze złożoną automatyką, o tyle rynek HVAC w przypadku budynków komercyjnych, hoteli, stadionów, lotnisk czy centrów handlowych to duży biznes, który w ostatniej dekadzie rozwijał się u nas w szybkim tempie.

Z komentarzy dostawców wywnioskować można, że branża ta jest w mniejszym stopniu podatna na wahania koniunktury niż cały sektor budowlany, firmy zajmują się najczęściej nowobudowanymi obiektami oraz korzystają z faktu dosyć szybkiego rozwoju technologicznego w zakresie samych urządzeń.

Ten ostatni pozwala na tworzenie systemów charakteryzujących się coraz wyższym współczynnikiem efektywności, co jest ważne m.in. ze względu ma przepisy i dyrektywy takie jak ErP, a także funkcjonalności (różne tryby pracy, możliwość łatwej integracji z systemami nadrzędnymi za pomocą standardowych sieci wykorzystywanych w automatyce budynkowej oraz zdalnej kontroli). Ocenia się, co podajemy za jednym z magazynów branżowych, że wartość rynku systemów HVAC wynosi w Polsce około 150-170 mln euro rocznie.

Ten ostatni pozwala na tworzenie systemów charakteryzujących się coraz wyższym współczynnikiem efektywności, co jest ważne m.in. ze względu ma przepisy i dyrektywy takie jak ErP, a także funkcjonalności (różne tryby pracy, możliwość łatwej integracji z systemami nadrzędnymi za pomocą standardowych sieci wykorzystywanych w automatyce budynkowej oraz zdalnej kontroli). Ocenia się, co podajemy za jednym z magazynów branżowych, że wartość rynku systemów HVAC wynosi w Polsce około 150-170 mln euro rocznie.

Jakiego rodzaju systemami, instalacjami czy usługami są zainteresowane firmy inwestujące w budynki i modernizujące je oraz co generalni wykonawcy zlecają podwykonawcom? Oprócz automatyki systemów HVAC wdrażane są rozwiązania do pomiarów i kontroli zużycia mediów, systemy automatyki węzłów c.w.u., a także kompletne systemy BMS.

Te ostatnie realizują wprawdzie wiele różnych zadań związanych m.in. z gromadzeniem i przetwarzaniem danych, kontrolą oraz optymalizacją pracy instalacji, ale pozwalają też właśnie na minimalizację zużycia mediów i energii. Do często wykonywanych aplikacji należą również te obejmujące kontrolę systemów oświetleniowych, sygnalizację włamania, kontrolę dostępu i telewizją dozorową. Kolejne miejsca zajmują przede wszystkim pozostałe instalacje niskonapięciowe.

Warto zauważyć, że w sprzedaży - czy to automatyki budynkowej, czy innych systemów - liczy się kompleksowość. Odbiorcy zainteresowani są w większości przypadków kompletacjami, systemami, a nie pojedynczymi komponentami.

Najważniejsze dla klientów cechy systemów automatyki budynkowej

Odpowiadając na pytanie o charakter sprzedaży podzespołów automatyki budynkowej, tak właśnie stwierdziło blisko 3/4 respondentów. Podobne wyniki przyniosło też pytanie o to, na czym tak naprawdę zarabiają firmy działające w branży. Większość odpowiedzi dotyczyło dostarczania systemów oraz usług, podczas gdy jedynie co czwarta samych komponentów.

Respondentów zapytaliśmy również o przyszłość - o najbardziej perspektywiczne obszary bądź typy aplikacji w kolejnych latach. Często pojawiał się skrót BMS oraz generalnie zarządzanie budynkiem, instalacjami teletechnicznymi i zużyciem mediów. Firmy planują również stawiać na technologie, które pozwalają na zaawansowane monitorowanie zużycia energii i jej oszczędzanie.

Sądzić można, że dostarczanie coraz bardziej zaawansowanych produktów (oprogramowanie, HMI, itd.) oraz systemów, które będą pod tym kątem dawały wzgląd w funkcjonowanie instalacji budynkowych, stanowiło będzie jeden z kluczowych kierunków rozwoju rynku w przyszłości. Liczył się będzie też zdalny dostęp do danych i możliwość kontroli pracy instalacji bezprzewodowo i przez Internet.

Przemysł to jeden z bardziej energochłonnych sektorów gospodarki, a jego udział w całkowitym zużyciu energii na terenie Unii Europejskiej przekracza 25%. Stąd też jednym z głównych obszarów innowacji w branży jest dzisiaj wdrażanie rozwiązań mających na celu oszczędność energii elektrycznej i innych mediów. W ostatnim z rozdziałów spoglądamy skrótową na tę tematykę, która zresztą jest w centrum uwagi coraz większej liczby firm branżowych.

Przemysł to jeden z bardziej energochłonnych sektorów gospodarki, a jego udział w całkowitym zużyciu energii na terenie Unii Europejskiej przekracza 25%. Stąd też jednym z głównych obszarów innowacji w branży jest dzisiaj wdrażanie rozwiązań mających na celu oszczędność energii elektrycznej i innych mediów. W ostatnim z rozdziałów spoglądamy skrótową na tę tematykę, która zresztą jest w centrum uwagi coraz większej liczby firm branżowych.

Zmniejszanie zużycia energii jest wymuszane na przedsiębiorcach m.in. przez regulacje prawne, które mają na celu ograniczanie emisji substancji szkodliwych dla środowiska. Ponadto wydatki na energię stanowią znaczną część kosztów produkcyjnych. W branżach najbardziej energochłonnych, na przykład w przemyśle stalowym, jest to nawet kilkadziesiąt procent.

Ponieważ z danych zamieszczonych na rachunku od dostawcy energii nie można wywnioskować, które urządzania są najbardziej energochłonne, pierwszym etapem procesów poprawy efektywności energetycznej przedsiębiorstw jest zlokalizowanie instalacji, produkcyjnych i użytkowych, które są źródłem największych strat energii. W tym celu wdrażane są układy i systemy pomiarowe, zaś dane z nich pochodzące - gromadzone i analizowane.

|

Systemy do pomiarów zużycia energii to pojęcie dosyć ogólne i wyróżnić tu można kilka poziomów ich szczegółowości. Ten najniższy obejmuje całe przedsiębiorstwo lub dużą jego część - na przykład cały dział lub kilka z nich. Często pomiary przeprowadzane są na różnych poziomach szczegółowości równocześnie.

Systemy do pomiarów zużycia energii to pojęcie dosyć ogólne i wyróżnić tu można kilka poziomów ich szczegółowości. Ten najniższy obejmuje całe przedsiębiorstwo lub dużą jego część - na przykład cały dział lub kilka z nich. Często pomiary przeprowadzane są na różnych poziomach szczegółowości równocześnie.

Na przykład pod specjalnym nadzorem jest jedno z urządzeń linii produkcyjnej będącej częścią procesu, którego całościowa efektywność energetyczna również jest badana. Z kolei najbardziej szczegółowych danych dostarczy monitoring sprawności energetycznej pojedynczego urządzenia, na przykład pompy, silnika, kotła, chłodziarki lub pieca.

Najczęściej mierzy się zużycie energii elektrycznej. Oprócz niej efektywność energetyczna zakładu zależy także od sposobów gospodarowania innymi mediami energetycznymi, w tym gazem ziemnym, sprężonym powietrzem, parą wodną oraz wodą. Do ich pomiarów używa się różnych czujników, głównie przepływomierzy, czujników temperatury i kamer termowizyjnych. Zużycie i parametry energii elektrycznej mierzy się natomiast przy użyciu liczników oraz wielofunkcyjnych mierników parametrów.

Najczęściej mierzy się zużycie energii elektrycznej. Oprócz niej efektywność energetyczna zakładu zależy także od sposobów gospodarowania innymi mediami energetycznymi, w tym gazem ziemnym, sprężonym powietrzem, parą wodną oraz wodą. Do ich pomiarów używa się różnych czujników, głównie przepływomierzy, czujników temperatury i kamer termowizyjnych. Zużycie i parametry energii elektrycznej mierzy się natomiast przy użyciu liczników oraz wielofunkcyjnych mierników parametrów.

Wyniki pomiarów są albo zbierane i przesyłane przez sieć, albo zapisywane przez rejestratory. Te ostatnie można skonfigurować tak, żeby automatycznie odczytywały dane okresowo i zapisywały je w swojej pamięci, na różnych zewnętrznych nośnikach danych lub przesyłały z wykorzystaniem interfejsów przewodowych, rzadziej bezprzewodowych.

Stosowane w systemach nadrzędnych oprogramowanie pozwala m.in. na obliczanie różnych parametrów (zużycie energii na jednostkę medium, koszty w oparciu o dane z taryfy opłat, wskaźniki efektywności, itp.) oraz tworzenie zestawień (wskaźników wydajności różnych instalacji, sprawności poszczególnych urządzeń, danych z różnych okresów, itp.).

Inne standardowo dostępne funkcje to: analiza zwrotu z inwestycji w optymalizację procesu i prognoza zapotrzebowania energetycznego oraz kosztów energii dla aktualnej ceny i w razie jej zmiany. Wyniki prezentowane są zwykle w postaci graficznej - na przykład wykresów i diagramów.

Inne standardowo dostępne funkcje to: analiza zwrotu z inwestycji w optymalizację procesu i prognoza zapotrzebowania energetycznego oraz kosztów energii dla aktualnej ceny i w razie jej zmiany. Wyniki prezentowane są zwykle w postaci graficznej - na przykład wykresów i diagramów.

W tym miejscu dochodzimy do systemów EMS. Czujniki, liczniki oraz mierniki, rejestratory, urządzenia do wizualizacji wyników pomiarów i oprogramowanie do ich analizy tworzą razem kompletny system zarządzania energią (Energy Management System, EMS).

Takie rozwiązania ma w ofercie wielu dostawców (patrz poniżej), z kolei wymagania w zakresie oceny, wdrożenia, utrzymania i poprawy systemu zarządzania energią zebrano w normie PN-EN ISO 50001 pt. Systemy zarządzania energią Wymagania i zalecenia użytkowania.

W dokumencie przedstawiono wytyczne odnośnie do użytkowania systemów, w tym praktyki w zakresie projektowania, pomiarów, dokumentacji oraz sprawozdawczości. Norma ta ma zastosowanie do wszystkich zmiennych wpływających na wydajność energetyczną, które może monitorować i na które ma wpływ organizacja.

|

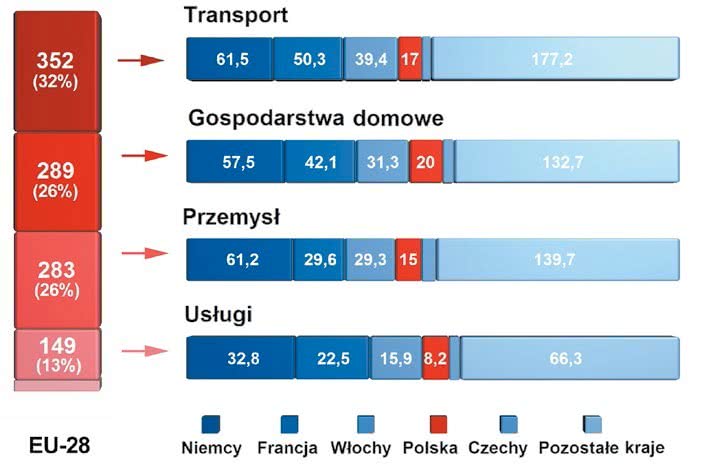

Zużycie energii (w Mtoe i procentach) w różnych sektorach gospodarki w Unii Europejskiej (wykres po lewej) oraz w konkretnych krajach w przypadku tych sektorów (w Mtoe, wykres po prawej) w 2012 roku (źródło: Komisja Europejska); uwaga: 1 toe to około 11,6 MWh

Ofertę produktów związanych ze zwiększaniem energooszczędności ma dzisiaj wiele krajowych firm branżowych. Przedstawiamy wybrane podmioty w kilku kluczowych grupach (w każdym z przypadków podano nazwy alfabetycznie):

W omawianym zakresie ważnym obszarem jest również ten związany z napędami i silnikami elektrycznymi. W tym przypadku odsyłamy do drugiej z analiz publikowanych w bieżącym informatorze. Warto dodać, że na początku 2017 roku w życie wejdą kolejne przepisy dotyczące wymaganej efektywności energetycznej silników elektrycznych - zagadnienia te przedstawimy w styczniowym numerze magazynu APA (1/2017).

W omawianym zakresie ważnym obszarem jest również ten związany z napędami i silnikami elektrycznymi. W tym przypadku odsyłamy do drugiej z analiz publikowanych w bieżącym informatorze. Warto dodać, że na początku 2017 roku w życie wejdą kolejne przepisy dotyczące wymaganej efektywności energetycznej silników elektrycznych - zagadnienia te przedstawimy w styczniowym numerze magazynu APA (1/2017).

Zachęcamy również do odwiedzania stron internetowych www.automatykaB2B.pl oraz www.elektronikab2b.pl i korzystania z wyszukiwarek. Omawiana tematyka jest przedstawiana w wielu opublikowanych raportach rynkowych oraz innych artykułach, takich jak wywiady, publikacje techniczne oraz notki produktowe.

Gdzie szukać oszczędności?Działania podejmowane w celu poprawy efektywności energetycznej można w praktyce podzielić na kilka grup. Pierwsza z nich obejmuje optymalizację przebiegu procesów produkcyjnych przez dopasowanie nastaw maszyn oraz ich wydajności do rzeczywistych potrzeb produkcyjnych. Oznacza to na przykład unikanie przegrzewania i nadmiernego schładzania w instalacjach cieplnych oraz chłodniczych, skrócenie czasu pracy maszyn na biegu jałowym oraz rezygnację z silników o mocy większej, niż jest wymagana. W przypadku instalacji użytkowych, takich jak oświetlenie oraz klimatyzacja, wdraża się systemy automatyki. Za ich pośrednictwem steruje się oświetleniem, wentylatorami oraz pompami w systemach HVAC zgodnie z wcześniej zaplanowanym harmonogramem uwzględniającym m.in. porę roku i dnia. Ponadto ich wydajność można dostosowywać do potrzeb użytkowników. Do drugiej kategorii działań zalicza się zapobieganie stratom energii spowodowanym awariami urządzeń lub nieszczelnością instalacji produkcji i dystrybucji mediów - na przykład pary wodnej. Trzecia grupa działań polega na zastępowaniu najbardziej energochłonnych urządzeń ich wersjami energooszczędnymi. Przykładem jest wymiana łożysk i smaru w wentylatorach przemysłowych. W przypadku smarów straty energii ogranicza się, dodając do nich substancje zmniejszające tarcie, zaś w łożyskach stosuje odpowiednie zmiany konstrukcyjne. Wentylatory przemysłowe zostały zresztą podane jako przykład nie bez powodu - szacuje się, że w całym ich cyklu życia koszty energii stanowią nawet 90%. Inny przykład to silniki elektryczne, w przypadku których korzystanie z wersji energooszczędnych zostało już kilka lat temu wymuszone odpowiednimi przepisami. Dalsze informacje na omawiany temat przedstawiono w artykule "Zielony przemysł" opublikowanym w magazynie APA w styczniu 2016 roku. Znaleźć go można również na stronie www.automatykaB2B.pl. |

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz

Wojciech Znojek

Wojciech Znojek Rafał Rajczonek

Rafał Rajczonek Michał Semeniuk

Michał Semeniuk Ireneusz Martyniuk

Ireneusz Martyniuk