Krajowa branża maszynowa, popularnie określana mianem sektora OEM, doświadcza od wielu lat wzrostów, podobnie jak stopień zaawansowania wytwarzanych u nas maszyn. Sprzyjają temu rosnące doświadczenia rodzimych firm produkcyjnych oraz ich ekspansja zagraniczna, w efekcie której rozwijają one stosowane technologie i korzystają z markowych komponentów w swoich produktach. W pierwszej z analiz bieżącego informatora dokonujemy przeglądu tych obszarów rynku oraz produktów, które są kluczowe dla działalności wymienionych przedsiębiorstw. Przedstawiamy obecnych w branży dostawców oraz główne trendy technologiczne ją kształtujące. Zapraszamy do lektury największej w IRA 2021 części z analizami sektorowymi.

Sterowniki programowalne już od ponad pół wieku pełnią centralną funkcję w systemach automatyki i sterowania. Powodami ich niemalejącej popularności są niezawodność, dostępność i łatwość dopasowania aplikacji, a także przyzwyczajenia użytkowników oraz standardy stosowane w zakładach. Sterowniki podlegają też ciągłemu rozwojowi, co dotyczy m.in. zwiększania ich możliwości obliczeniowych i komunikacyjnych. Nawet w kontekście popularyzacji innych, alternatywnych do PLC produktów – przykładowo komputerów przemysłowych, pozycja sterowników programowalnych wydaje się niezagrożona. W efekcie pozostają one również rdzeniem ofert wielu dostawców działających na rynku automatyki przemysłowej i budynkowej.

Preferencje krajowych odbiorców PLC względem wykorzystywanych przez nich urządzeń są dosyć niezmienne. W szczególności dotyczy to wielkości PLC mierzonej liczbą punktów we/wy. Najczęściej wykorzystywanymi sterownikami są wersje mikro (33 do 128 we/wy) oraz średnie (do 1024 we/wy). Mogą być to urządzenia modułowe, choć takimi są często te kompaktowe – integrujące w jednej obudowie CPU, interfejsy we/wy i inne komponenty. Ich zastosowania dotyczą zarówno maszyn, instalacji technologicznych, jak też użycia w aplikacjach poza branżą przemysłową.

W ostatnim badaniu redakcyjnym niewiele mniej głosów zdobyły pozostałe grupy sterowników – tj. nanosterowniki, czyli urządzenia do mniejszych układów sterowania, w tym półprofesjonalnych i hobbystycznych, oraz sterowniki duże, mające po kilkaset punktów we/wy. Są one modułowe, zaś ich przeznaczeniem są największe instalacje, o rozbudowanej liczbie oraz typach we/wy (cyfrowe, analogowe, specjalizowane) i najwyższych wymogach w zakresie zapewniania niezawodności pracy.

Tradycyjnie zapytaliśmy też o inne urządzenia, które mogą być wykorzystywane w aplikacjach sterowania. Takimi są m.in. przekaźniki programowalne oraz systemy PC-Based. Te ostatnie, które bazują na komputerach przemysłowych i oprogramowaniu czasu rzeczywistego, spopularyzowały się w zastosowaniach powiązanych ze sterowaniem, gdzie wymagane jest przetwarzanie dużych ilości danych, łatwe podłączanie do systemu różnorodnych urządzeń wykonawczych, itd. Podobnie rośnie popularność przekaźników programowalnych, które mają coraz więcej funkcji przynależnych ich "większym braciom". "Nowoczesne przekaźniki programowalne mają obecnie tak duże możliwości, że zaciera się rozróżnienie względem klasycznych PLC" – stwierdza jeden z respondentów ankiety. Systemy embedded i sterowniki dedykowane tworzone na potrzeby danej aplikacji zajęły – podobnie jak w poprzednich zestawieniach – ostatnie miejsca.

Radosław Krzyżanowski

|

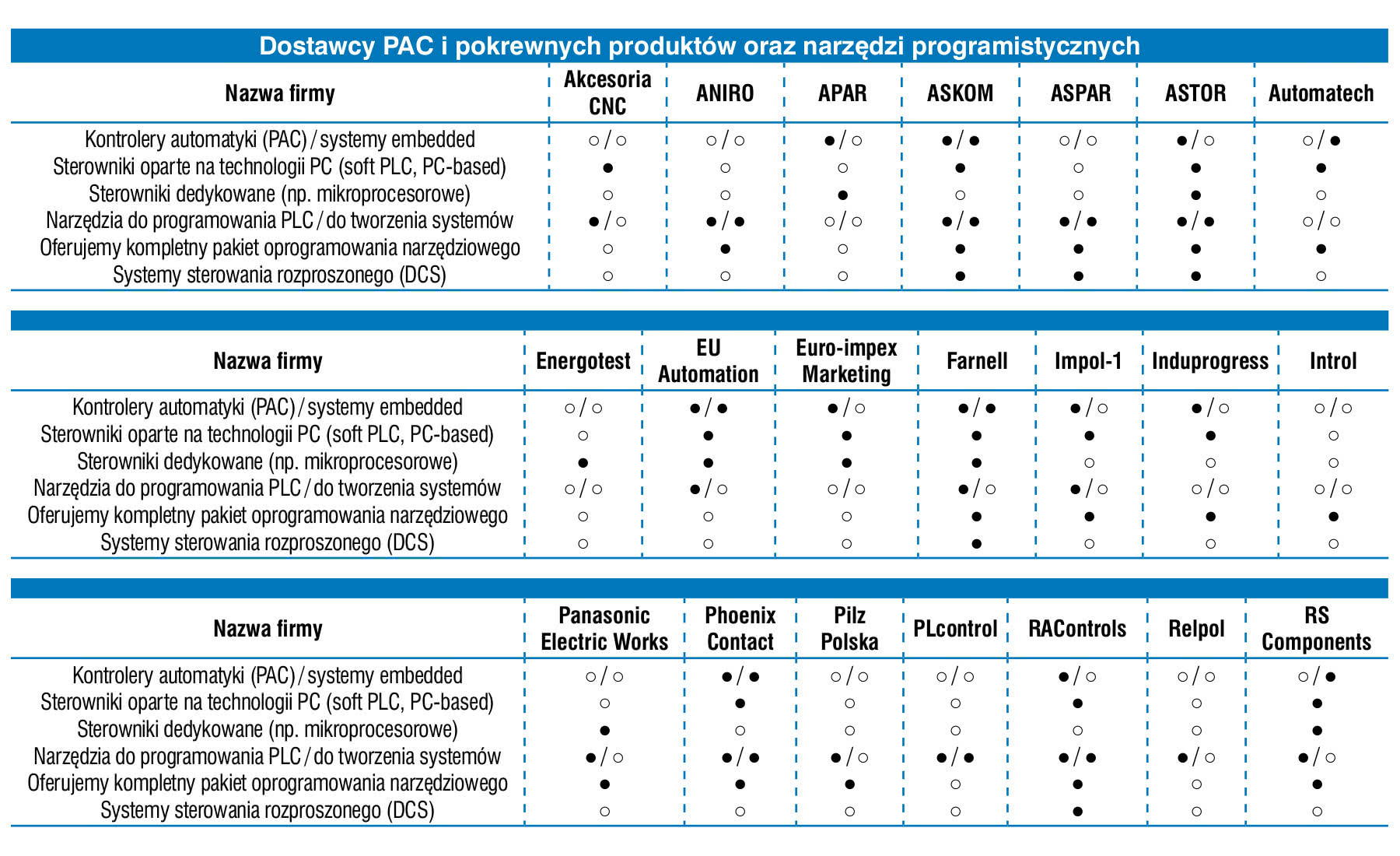

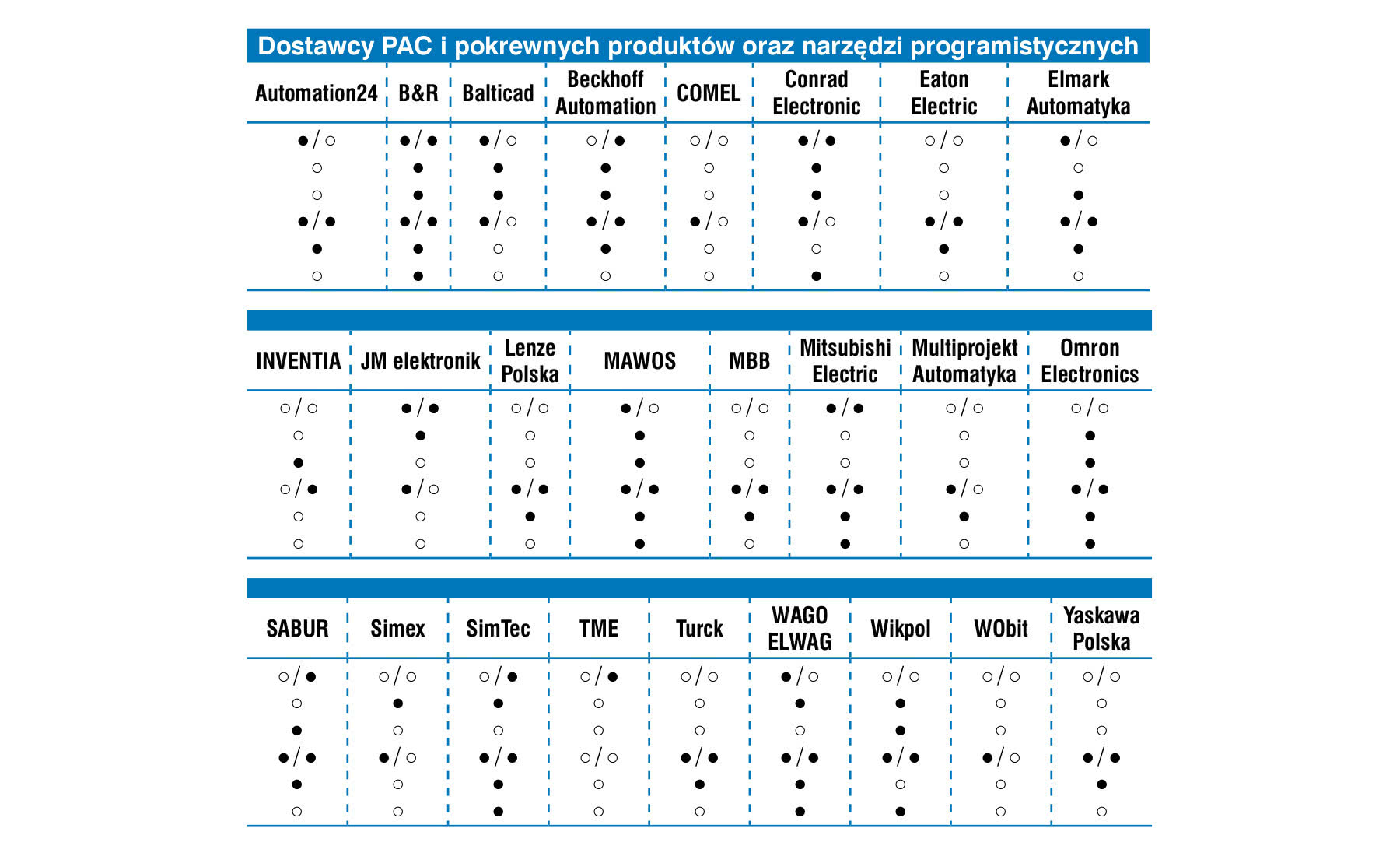

Wspomniane systemy PC-Based to rozwiązania, do tematu których regularnie wracamy przy omawianiu rynku PLC. Sterowniki są bowiem często zestawiane właśnie z komputerami przemysłowymi oraz kontrolerami PAC jako alternatywnymi do nich urządzeniami sterująco-kontrolnymi.

Jeżeli chodzi o komputery przemysłowe, to mogą one być programowane w językach wysokiego poziomu, pozwalają na akwizycję dużych ilości danych, ich przetwarzanie oraz transmisję. IPC mogą też być łatwo rozbudowywane o dodatkowe interfejsy, moduły funkcjonalne oraz pamięć, co pozwala na ich stosowanie w różnych aplikacjach w przemyśle, energetyce czy transporcie. Z kolei kontrolery automatyki, czyli PAC, to grupa urządzeń umiejscawianych pośrednio między PLC i IPC, biorąc pod uwagę cechy i funkcjonalność. Mają one większe niż tradycyjne sterowniki możliwości w zakresie wykonywania obliczeń, przechowywania i przetwarzania danych, a także, dzięki wykorzystywaniu systemu operacyjnego czasu rzeczywistego, są w istocie wielofunkcyjnymi platformami sterowania i kontroli.

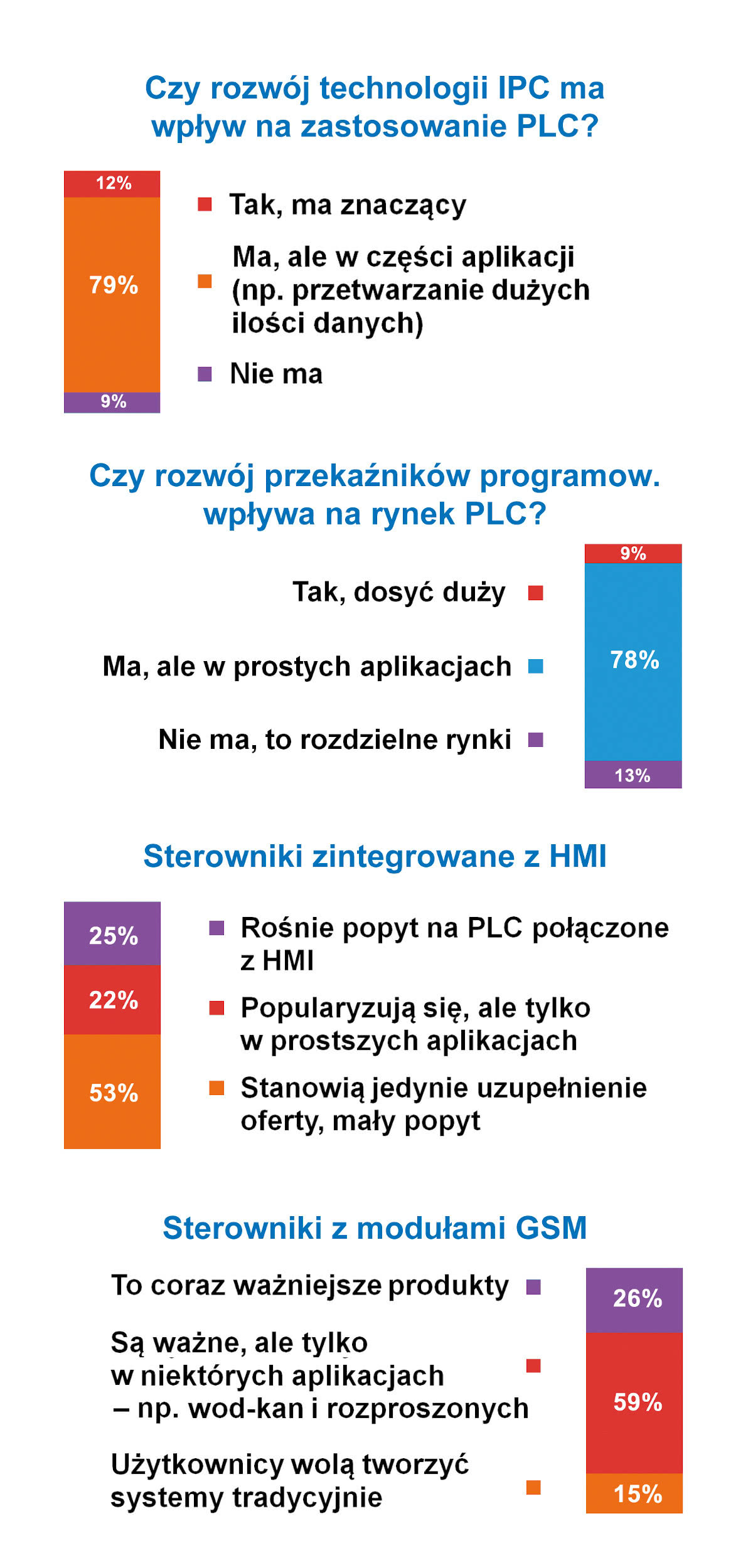

Producenci PLC nie pozostają bierni i również rozwijają funkcjonalność swoich produktów. Dzisiejsze sterowniki to urządzenia z dużymi możliwościami komunikacyjnymi i obliczeniowymi, a jednocześnie nadal mające cechy, za które zawsze były cenione – odporność, niezawodność, możliwości elastycznej rozbudowy. Cechują się one również kompaktowością, zaś umiejętności ich programowania są wśród automatyków powszechne, stąd też są cały czas wysoce cenione w przemyśle, szczególnie w branży maszynowej. Nawet jeżeli są one zastępowane przez inne technologie, to tylko w części aplikacji – przykładem jest wykorzystanie popularnych przekaźników programowalnych w prostszych aplikacjach sterowania.

Warto dodać, że PLC mogą być też integrowane z innymi urządzeniami - np. wbudowywane w serwonapędy i układy sterowania ruchem czy też łączone z HMI. Szczególnie to ostatnie – dostępność sterowników z ekranami LCD – jest dzisiaj coraz popularniejsza. Takie urządzenia doskonale nadają się do tworzenia kompaktowych systemów sterowania – np. niewielkich maszyn. Zdaniem ponad 40% dostawców rośnie na nie popyt, dalsze 35% uznało, że popularyzują się w części aplikacji – w tych mniej złożonych. Wyniki te są znacznie lepsze niż uzyskane w poprzednich badaniach. Tym razem jedynie co czwarty z ankietowanych uznał, że stanowią one jedynie uzupełnieniem oferty, podczas gdy dwa i cztery lata temu było to po około 50%.

PLC wyposażane są też w moduły do komunikacji bezprzewodowej takie jak GSM. Według sporej części ankietowanych istnieje grupa aplikacji – takich jak przykładowo te w sektorze wod-kan i instalacjach rozproszonych, gdzie tego typu urządzenia są popularne. Aczkolwiek tutaj pojawiły się też uwagi krytyczne. Jeden z respondentów skomentował ten temat następująco: "pojawia się potrzeba zdalnego dostępu do sterowników, jednak ze względu na dość okrojone możliwości modułów GSM, klienci wolą wybierać funkcjonalność taką jak standardowy webserwer".

Piotr Adamczyk

|

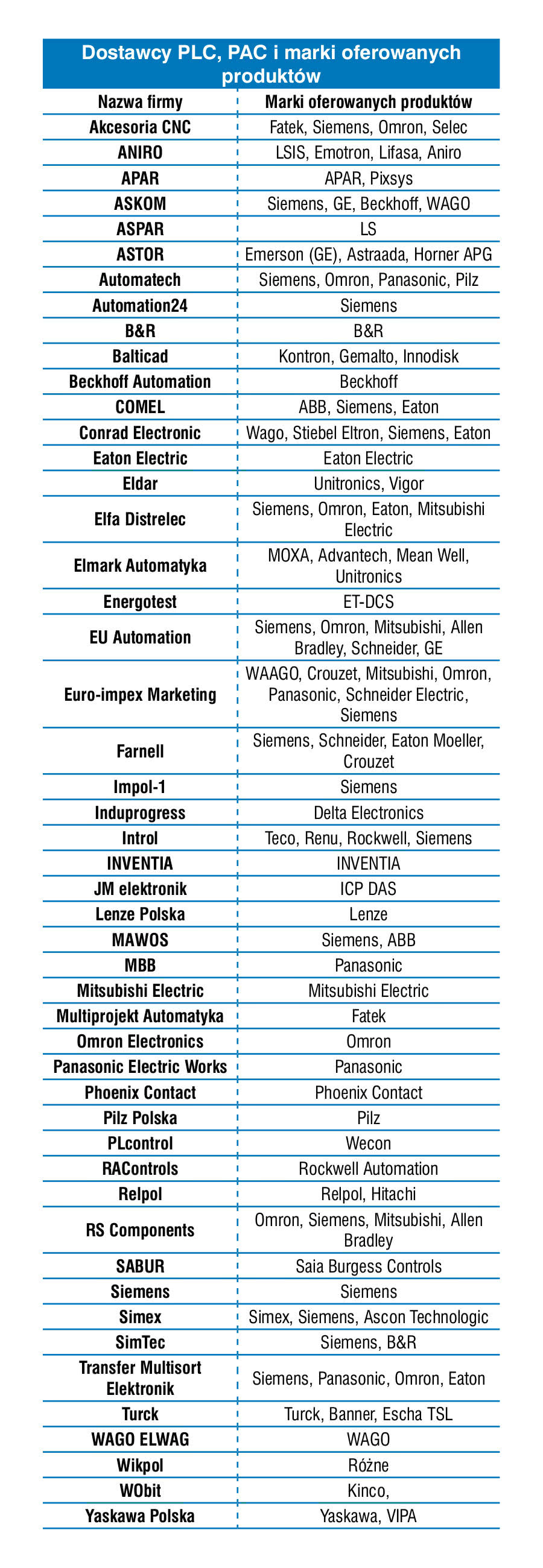

W omawianej branży jest ciągle miejsce dla wielu producentów i dostawców omawianych urządzeń. Również nie ma tu zmian w przypadku liderów. Niezmiennie najważniejszą, najbardziej rozpoznawalną w kraju firmą jest Siemens. W wielu przedsiębiorstwach marka ta oznacza po prostu standard systemów sterowania, zaś liczba urządzeń SIMATIC działających w polskich przedsiębiorstwa prawdopodobnie przekracza wszystkie inne rodzaje PLC, być może nawet łącznie. Kolejne miejsca zestawienia w zakresie popularności zajęły: Schneider Electric, Omron, Mitsubishi, Rockwell Automation (Allen-Bradley), General Electric oraz Beckhoff, B&R, WAGO, FANUC i Fatek.

Przedstawione firmy mają w dużej części przedstawicielstwa lokalne w kraju, współpracują też z podmiotami dystrybucyjnymi oraz przedsiębiorstwami integratorskimi (często prowadzą w tym zakresie programy partnerskie). O ile w większości oferują one sterowniki uniwersalne, o tyle – m.in. ze względu na rozbudowę cech tych urządzeń – niektóre z wyrobów są preferowane w przypadku specyficznych aplikacji. Przykładowo PLC firm WAGO czy Saia Burgess stosowane mogą być m.in. w systemach HVAC, automatyce budynkowej i infrastrukturalnej oraz przemyśle. Z kolei sterowniki od Mitsubishi Electric, Omrona czy Beckhoffa, z racji możliwości w zakresie kontroli ruchu (dotyczy wybranych modeli) i stosowania szybkich sieci komunikacyjnych, dobrze nadają się do aplikacji sterowania i serwonapędowych.

Na rynku krajowym działa też wielu dystrybutorów. Podobnie jak najwięksi dostawcy automatyki, tak też firmy dystrybucyjne oferują szeroki asortyment zdalnych wejść/wyjść, paneli operatorskich czy urządzeń z zakresu techniki napędowej. Tutaj również celem jest możliwość kompleksowego obsługiwania zamówień i oferowania podzespołów do systemów automatyzacji maszyn oraz ciągów technologicznych.

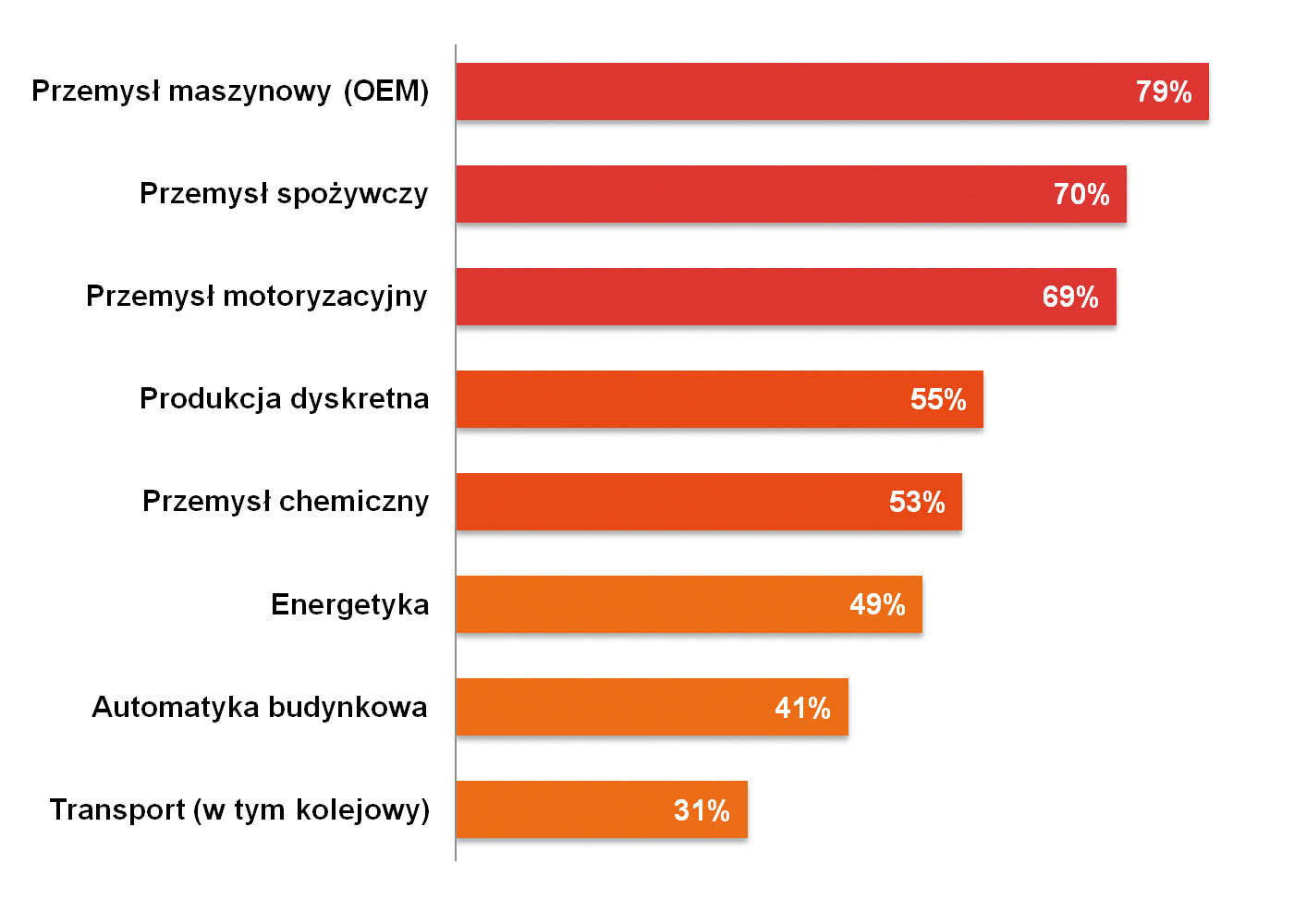

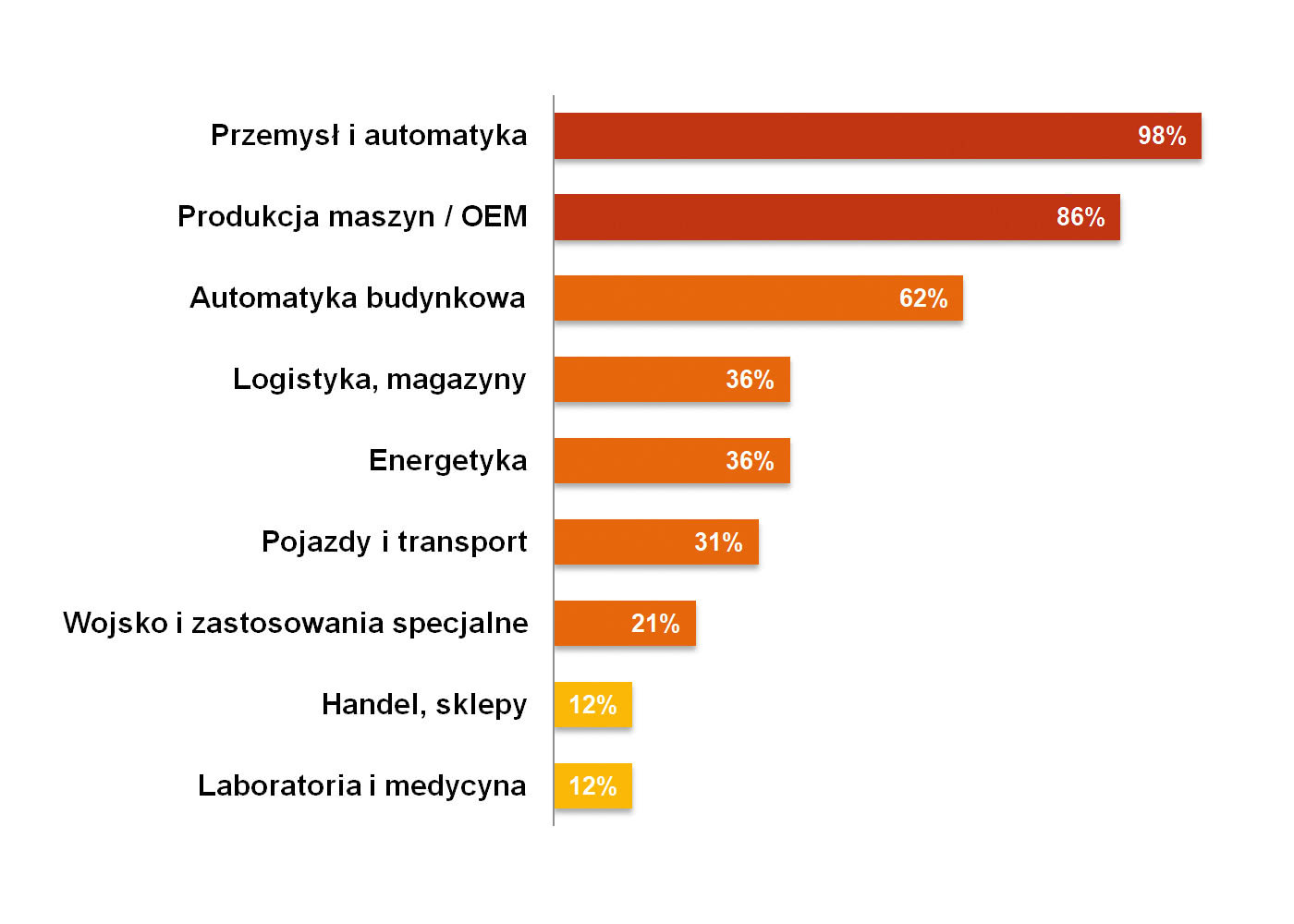

Na koniec pytanie o przyszłość branży PLC oraz o to, z których rynków powinien w najbliższych latach pochodzić popyt na sterowniki. Na pierwszym miejscu statystyki, co jest wzrostem w stosunku do wyników z poprzednich analiz, znalazła się motoryzacja. Praktycznie na równi z nią wytypowana została branża spożywcza, następny był sektor maszynowy. Do ważnych przyszłych rynków końcowych zaliczone zostały również: energetyka, sektor budynkowy (w tym HVAC) oraz ogólnoprodukcyjny.

"PLC ze względu na swoją uniwersalność można stosować praktycznie w każdej branży" – stwierdza jeden z respondentów. Rzeczywiście, podobnie jak w poprzednich badaniach, tak też obecnie w omawianej statystyce tworzy się "długi ogon", czyli duża liczba mniej popularnych aplikacji, co potwierdza fakt powszechności i uniwersalności sterowników. Wszystko wskazuje więc na to, że PLC jeszcze przez długi czas pozostawały będą popularnymi, bazowymi elementami aplikacji automatyki – i to nie tylko przemysłowej.

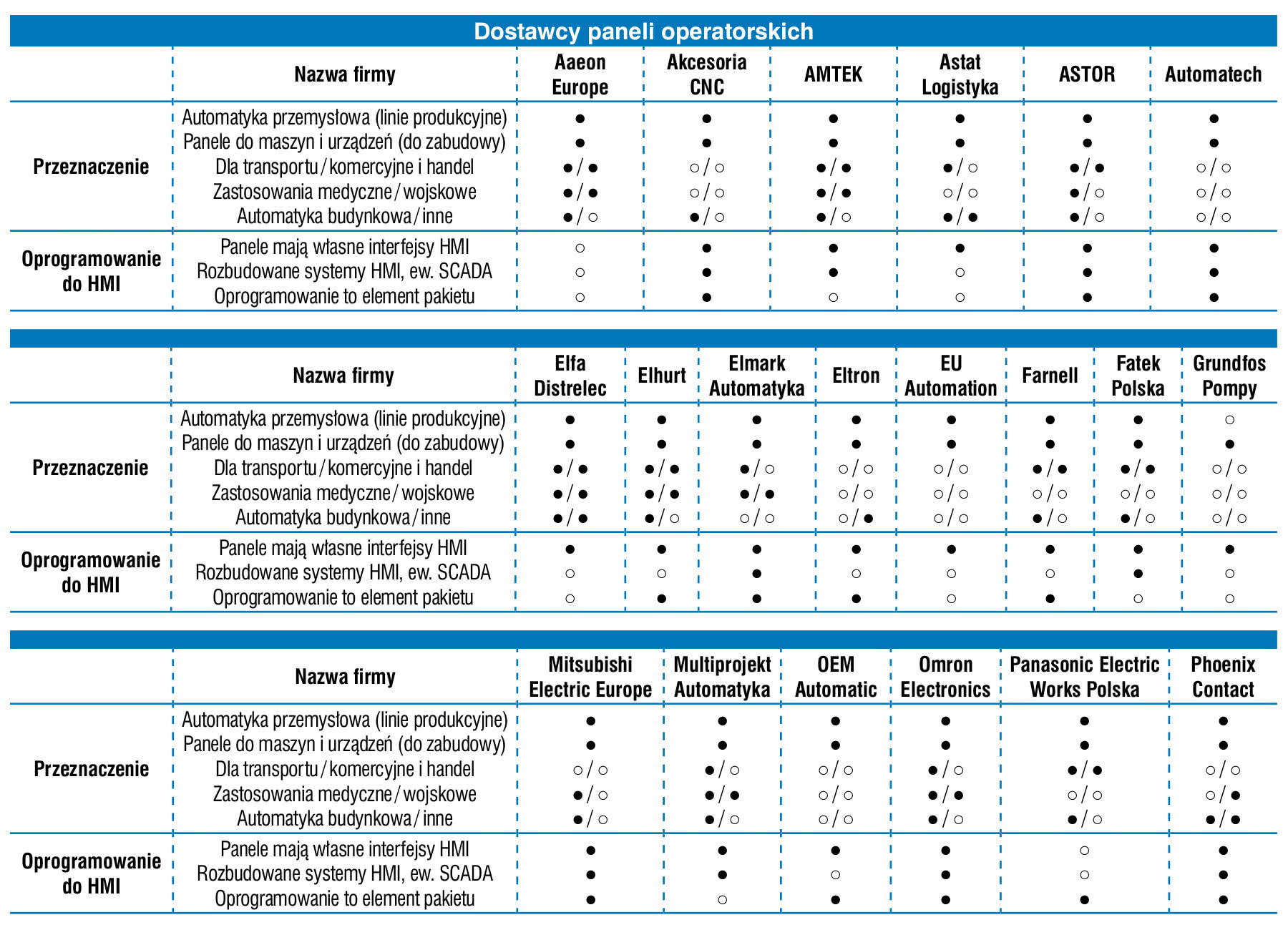

Branża związana z produkcją i dystrybucją paneli operatorskich oraz komputerów panelowych należy od lat do atrakcyjnych obszarów rynku branżowego. Urządzenia te stanowią nieodzowne elementy maszyn i instalacji automatyki, zapewniają możliwość komunikacji z operatorami oraz wizualizację informacji, których w epoce Przemysłu 4.0 jest coraz więcej. W praktyce obszar ich zastosowań wykracza daleko poza przemysł, obejmując m.in. energetykę, aplikacje w automatyce budynkowej czy transporcie.

Zacznijmy od klasyfikacji najpopularniejszych urządzeń z omawianego zakresu. Patrząc na wyniki bieżącego oraz poprzednich badań rynku, można stwierdzić, że kluczową grupę produktów stanowią niezmiennie niewielkie i średniej wielkości HMI z ekranami kolorowymi. Takie panele, z wyświetlaczami o przekątnych do 10 cali, wykorzystywane są m.in. w maszynach, służą do sterowania urządzeniami, używane są też w pojazdach oraz innych aplikacjach. Mniejszy odsetek osób wskazał na wersje z ekranami dużymi, na końcu zestawienia znalazły się HMI monochromatyczne. W statystyce niezmienne miejsce zajmują komputery panelowe, czyli urządzenia o dużych możliwościach obliczeniowych i funkcjonalności, które stosowane są w wymagających aplikacjach w przemyśle, energetyce czy transporcie. Warto też zauważyć, że występuje trend popularyzacji mniejszych, kolorowych HMI – głównie kosztem ekranów monochromatycznych. Poza tymi zmianami struktura sprzedaży, jeżeli chodzi o typy dostarczanych do polskich odbiorców produktów, jest na przestrzeni ostatniej dekady dosyć stała.

Pomimo że niewielkie ekrany dotykowe to dla nas codzienność i spotykamy się z nimi praktycznie na każdym kroku, w przypadku omawianej branży oraz dostawców HMI głównym obszarem zbytu pozostaje niezmiennie przemysł. Panele stosowane są w aplikacjach na liniach technologicznych, w maszynach i urządzenia oraz w szafach sterujących – zarówno tych nowych, jak też podlegających modernizacjom. Wskazania te zdominowały początek bieżącej statystyki.

Na dalsze rynki składają się bardzo różne branże – automatyka budynkowa (regularny wzrost w ostatnich latach), logistyka i zastosowania magazynowe (również wzrosty), energetyka (niewielki spadek), a także sektory: transportowy i związany z zastosowaniami specjalnymi i handlowy (również spadek w stosunku do poprzedniego badania). Całość tworzy szeroki front dla dostawców HMI, na którym istnieje wielu odbiorców o zróżnicowanych wymaganiach względem urządzeń wizualizacyjnych. Duża liczba aplikacji daje też możliwość specjalizacji, choćby pod kątem wspomnianej wcześniej odporności mechanicznej i środowiskowej.

Jak to będzie wyglądało w przyszłości? Dzisiaj, wracając do epidemii koronawirusa i wynikających z niej problemów gospodarczych, prognozowanie przyszłości jest trudne. Pozostając w domenie branżowej, jako najbardziej przyszłościowe rynki wskazać można: sektor produkcji przemysłowej (automatyzacja), branżę maszynową, rynek automatyki budynkowej oraz przemysł spożywczy.

Wojciech Śmigiel

|

Pomimo niezmiennej atrakcyjności omawianego rynku, krajowy sektor dystrybucji HMI – zdaniem jego uczestników – boryka się cały czas praktycznie z tymi samymi problemami. Najwięcej uwag krytycznych i wskazań negatywnych tendencji związanych było z kwestiami konkurencyjności, w szczególności ze strony oferentów tanich urządzeń. W roli takich produktów występować może natomiast sprzęt komercyjny, który oferowany jest jako przemysłowy, lub po prostu HMI o niskiej jakości. Niektórzy wskazywali tu na wyroby azjatyckie, aczkolwiek trudno tutaj uogólniać, bowiem firmy takie jak Advantech czy iEi, a więc tajwańskie, to dostawcy jakościowych, wysoce niezawodnych urządzeń. Najlepiej więc pozostać przy określeniu "produkty low-cost niespełniające wymogów przemysłowych" – i to właśnie ich podaż jest główną bolączką lokalnie działających firm.

Do innych problemów branży zaliczono: brak standaryzacji, trudności z przekonywaniem klientów do nowych rozwiązań, problemy z oprogramowaniem, a także małe wsparcie dla starszych systemów operacyjnych w kontekście zmian technologicznych. Wymieniane były również kwestie komunikacyjne, kompatybilnościowe oraz, co dotyczy rynku, związane z niewielkimi budżetami rezerwowanymi w projektach na wizualizację. Wiele z tych uwag jest wspólnych dla branży automatyki i działających w niej dostawców. Nie zaszły tu również specjalne zmiany w stosunku do poprzednio publikowanych przez nas opracowań.

Patrycja Przybylska

|

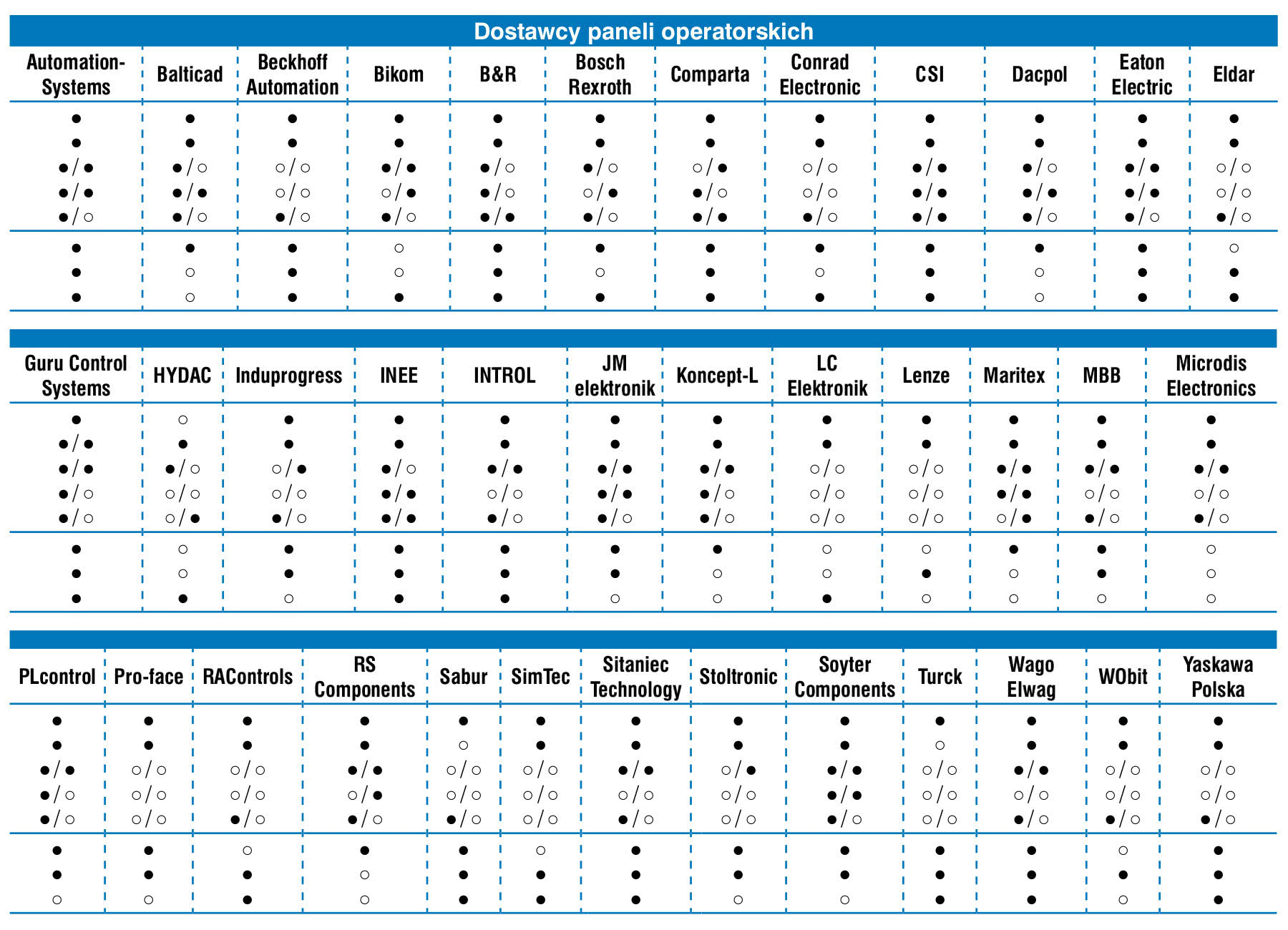

Zamiast standardowego podsumowania proponujemy spojrzenie na rynek pod kątem popularnych w branży marek. W omawianym sektorze działa duża grupa firm, zaś liczba dostępnych w Polsce urządzeń jest całkiem spora. W przypadku paneli operatorskich na trójkę liderów wytypowane zostały: Siemens, Weintek oraz Pro-Face, przy czym dwie pierwsze firmy znacznie wyróżniły się pod względem otrzymanej liczby głosów. Należy również zauważyć, że Pro-Face należy do koncernu Schneider Electric, który został w statystyce – zgodnie ze wskazaniami respondentów – ujęty jako osobna marka. Do istotnych w omawianym obszarze podmiotów należą też m.in.: KINCO, B&R, Phoenix Contact, Omron Electronics, ESA oraz Beckhoff Automation. Sytuacja jest tutaj analogiczna do dawnej.

W przypadku komputerów panelowych można mówić o dominacji dwóch firm – tajwańskiego Advantecha oraz koncernu Siemens. Obydwie otrzymały zdecydowanie największą liczbę głosów (wskazań) respondentów. Siemens jest kompleksowym dostawcą automatyki i oprogramowania, zaś Advantech to firma o specjalizacji w zakresie komputerów przemysłowych i pokrewnych produktów oraz rozwiązań IoT. Trzecie miejsce w rankingu zajął Beckhoff Automation, na kolejnych znalazły się m.in.: B&R, Delta Electronics, ESA, ASTOR (Astraada), a także Phoenix Contact oraz iEi Integration. Warto na sam koniec zaznaczyć, że wymienione rankingi są próbą jakościowej oceny popularności marek w kraju i nie stanowią zestawień o charakterze ilościowym.

Thomas Spranzel

|

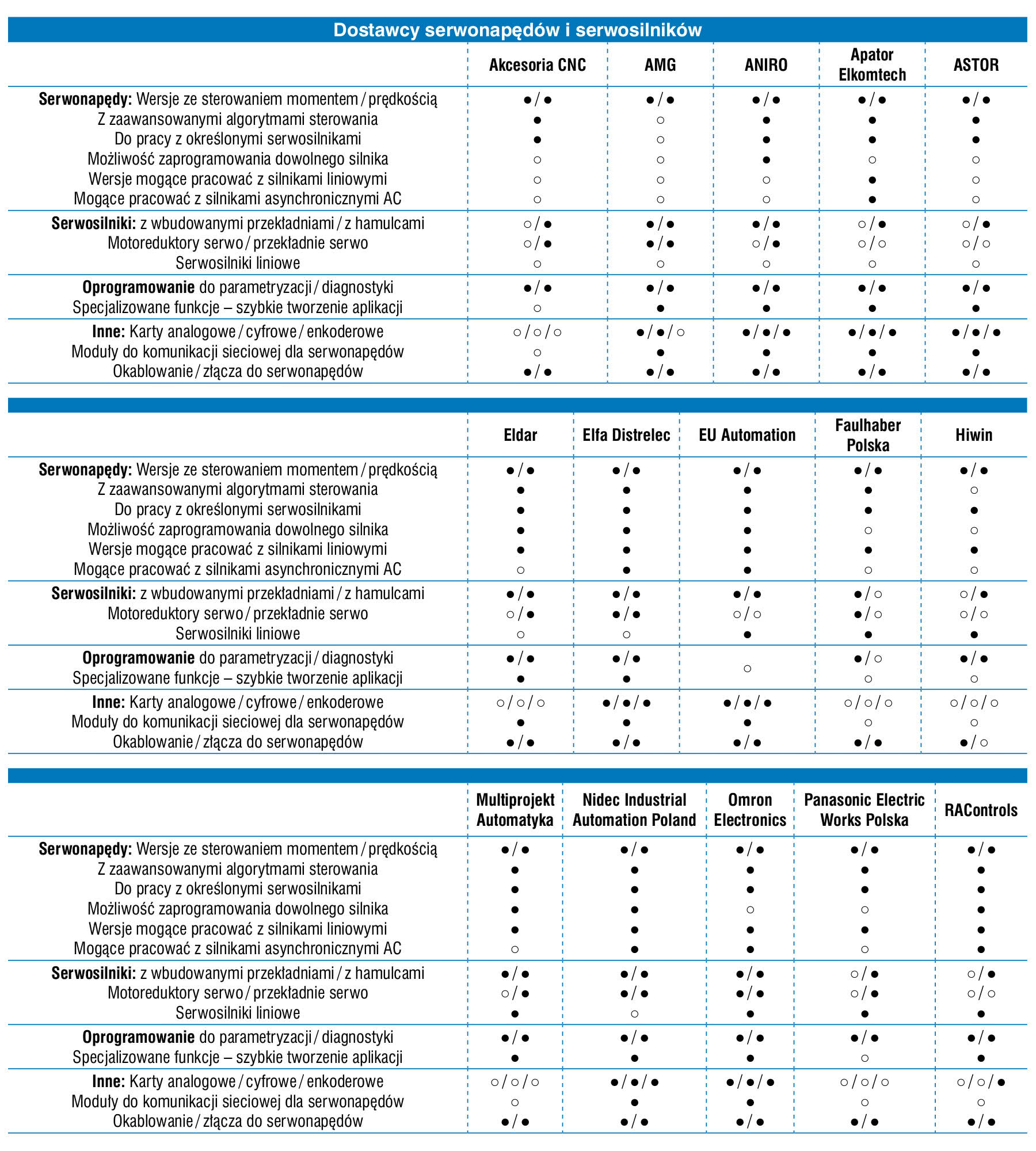

Układy serwonapędowe umożliwiają wykonywanie dynamicznych ruchów, zapewniają pozycjonowanie elementów, a także pozwalają na precyzyjną kontrolę prędkości i kąta obrotu. Ich dodatkową cechą jest możliwość pracy z dużymi momentami obrotowymi przy niewielkich prędkościach. W efekcie tego zakres aplikacyjny w maszynach jest bardzo szeroki. Należy przy tym zaznaczyć, że określenie "układy serwonapędowe" dotyczy systemów sterowania ruchem oraz ich elementów składowych. Do tych ostatnich należą m.in. sterowniki ruchu oraz serwowzmacniacze (często zintegrowane ze sobą), serwosilniki (specjalistyczne silniki prądu przemiennego z wbudowanymi przetwornikami pozycji) oraz serwoprzekładnie, a także elementy dodatkowe, z oprogramowaniem włącznie.

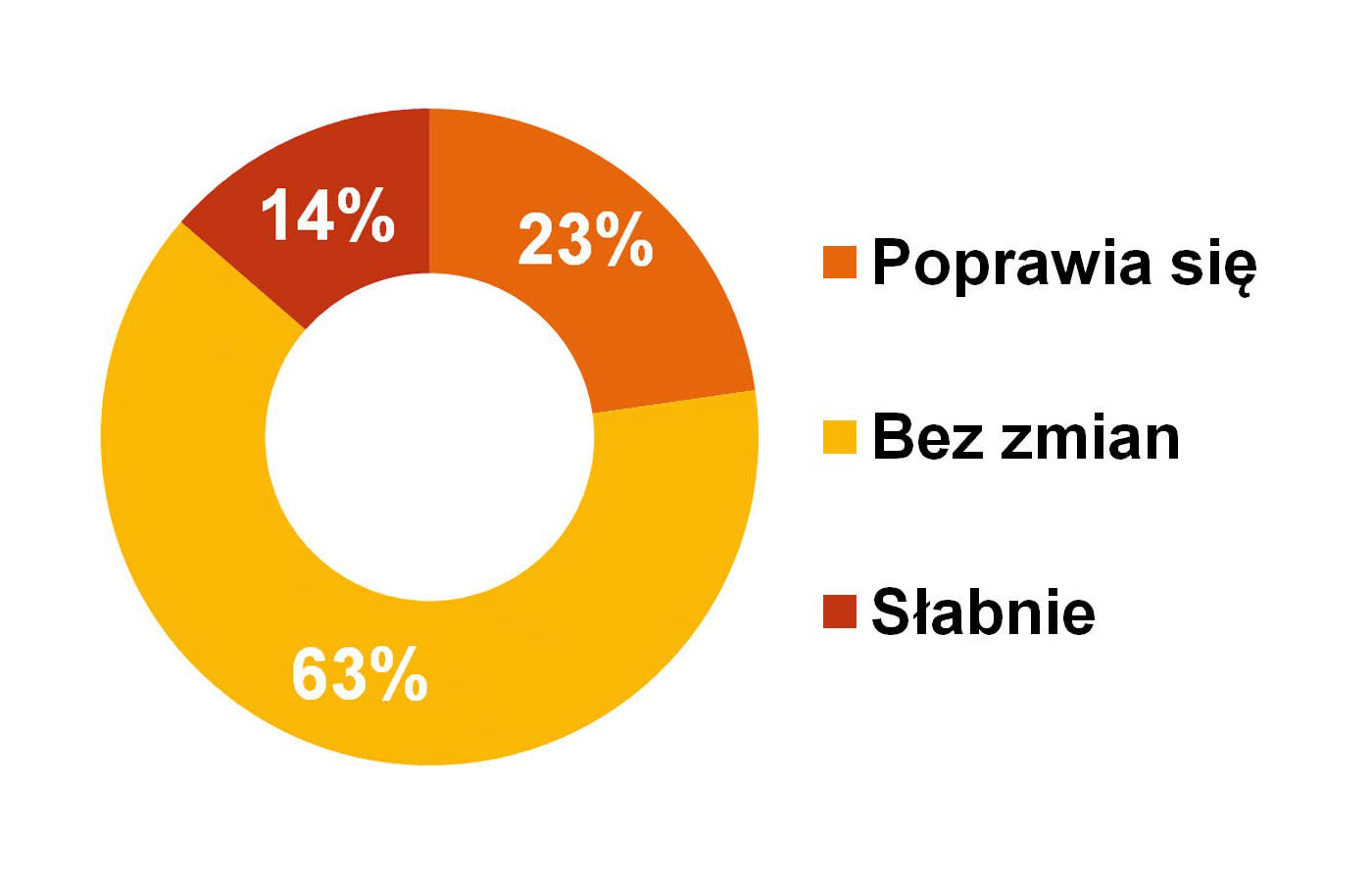

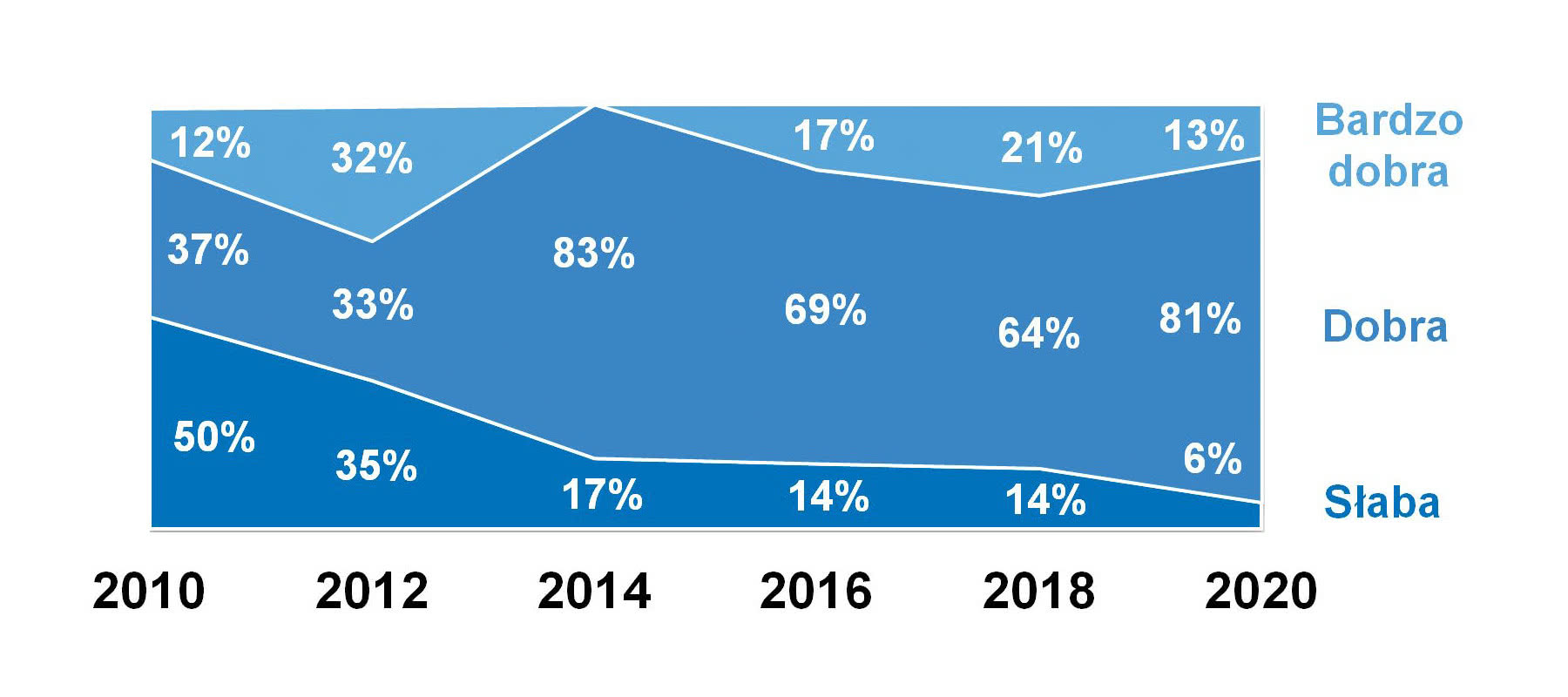

Sektor związany z dystrybucją rozwiązań serwonapędowych należy do rozwijających się branż, zaś koniunktura na nim panująca postrzegana jest zdecydowanie pozytywnie. Na początku 2020 roku blisko 100% respondentów oceniło ją jako dobrą lub bardzo dobrą. Należy przy tym zauważyć, że w porównaniu do poprzednich badań publikowanych w APA oraz IRA zmalał odsetek odpowiedzi "bardzo dobra" (np. w 2018 roku wynosił on 24%, dwa lata wcześniej aż 28%). Nie zmienia to jednak faktu, że rynek jest na długoterminowej ścieżce wzrostowej i przez wielu dostawców oceniany jest jako bardziej atrakcyjny niż branża klasycznych silników oraz napędów elektrycznych.

Dominik Turczyński

|

Wartość krajowego sektora serwonapędów, serwosilników i pokrewnych produktów szacowana była przez respondentów na kwoty od około 50 do 200 mln zł rocznie. Średnia dla tego zestawu danych to około 100 mln zł, a więc więcej niż w poprzednich badaniach. Cztery lata temu podawaliśmy wartość 50 mln zł, natomiast w 2018 – wartości 80‒90 mln zł. O ile wszystkie te liczby bazują na oszacowaniach i relatywnie małych próbach, o tyle ewidentnie widać tu trend wzrostowy.

Kim są najważniejsi odbiorcy serwonapędów? W poprzednio publikowanej analizie głównymi aplikacjami były te związane z maszynami dla branży metalowej, natomiast obecnie na pierwszym miejscu listy odpowiedzi znalazły się te dotyczące branży motoryzacyjnej, a tuż za nimi poligraficznej. Na wysokich miejscach sklasyfikowane zostały zastosowania związane z sektorem opakowaniowym, spożywczym, branżą metalową oraz obrabiarkową. Statystyka dotyczy, co należy zaznaczyć, perspektywy działających w kraju dostawców, a więc nie obejmuje wykorzystania serwonapędów w maszynach importowanych.

Leszek Szkudlarek

|

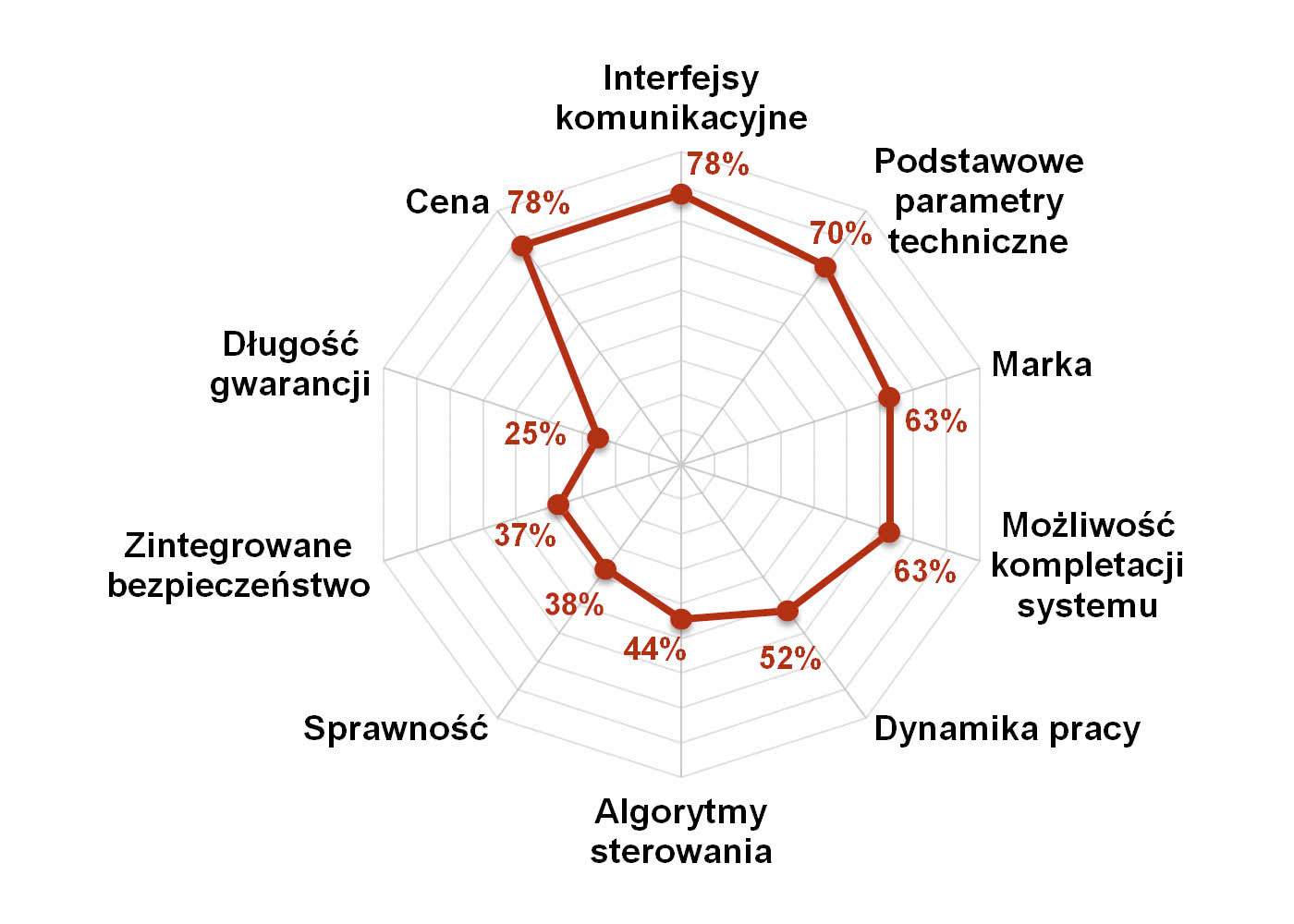

Jakich serwonapędów poszukują odbiorcy krajowi? Chcąc odpowiedzieć na to pytanie, stworzyliśmy dla respondentów kilka dosyć rozbudowanych pytań ankietowych. Pierwsza ze statystyk dotyczy najważniejszych dla lokalnych klientów cech serwonapędów. Obejmuje ona wskazania w zakresie parametrów, kosztów, marek i innych cech. Podobnie jak w poprzednich analizach rynkowych, tak też tym razem na topie znalazł się czynnik kosztowy, natomiast drugim były "interfejsy komunikacyjne" (poprzednio czwarte miejsce). Respondenci uważają, że ważną cechą produktów serwonapędowych jest ich marka, liczą się też możliwości kompletacji systemu (dostępność komponentów od jednego dostawcy) oraz naturalnie parametry techniczne. Lista wymogów jest dosyć długa i trudno tu wskazać te rzeczywiście dominujące.

Adam Depta

|

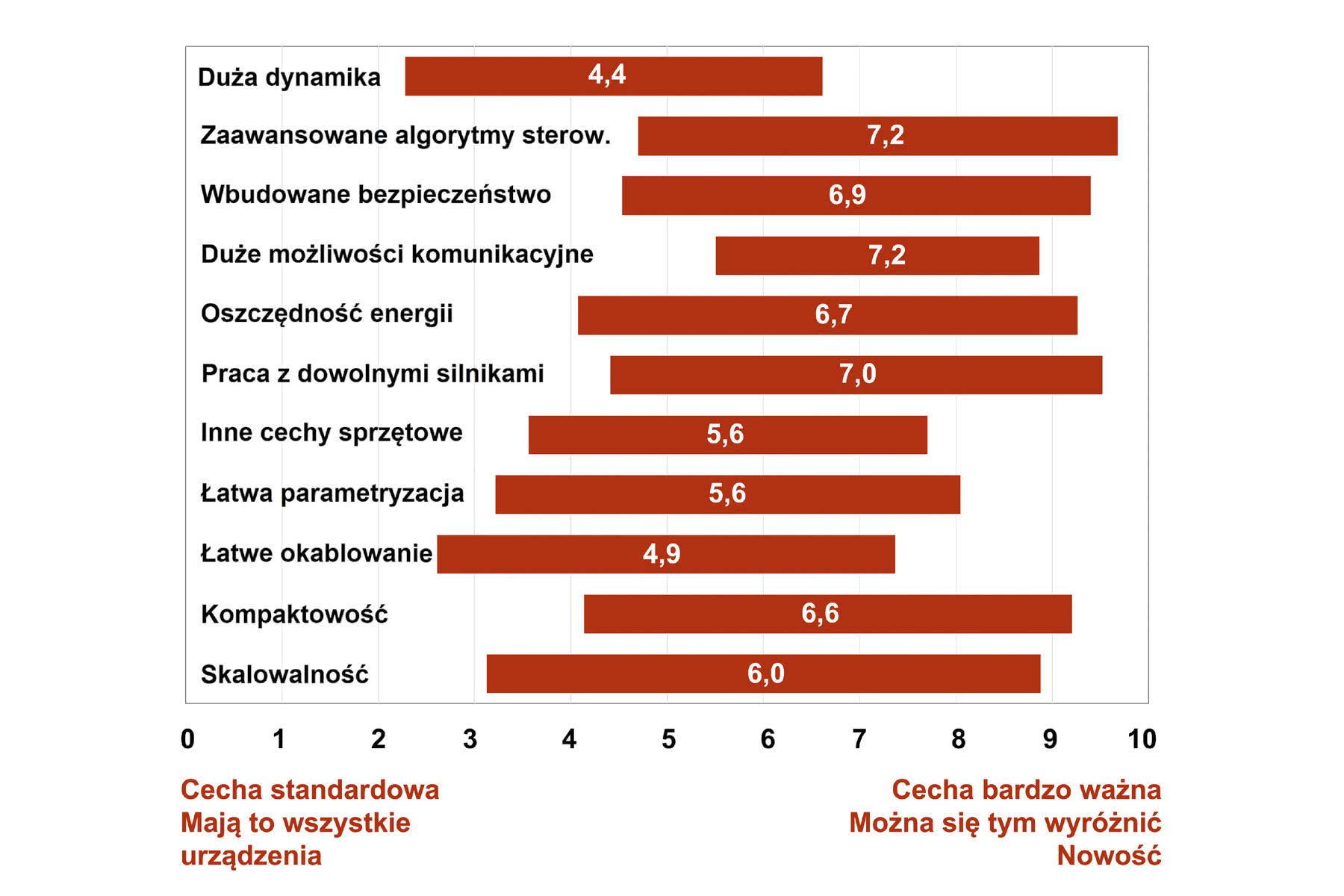

Kolejną ze statystyk jest ta dotycząca najważniejszych trendów technologicznych. Dostawców zapytaliśmy o to, co jest na rynku nowością, czym wyróżniają się ich produkty lub po prostu jak bardzo wymienione cechy są istotne dla odbiorców. Najbardziej pożądanymi dzisiaj cechami są funkcje sterowania (zaawansowane algorytmy), komunikacji, możliwości pracy z różnymi silnikami, a także: kompaktowość, skalowalność i bezpieczeństwo pracy. Na pozycjach niższych niż w poprzednich badaniach znalazły się m.in.: dynamika, łatwość podłączania (prostota okablowania), łatwość parametryzacji. Owe "gorsze" wskazania można jednak interpretować jako "cechy powszechne" i jednocześnie warunki, które przez urządzenia serwonapędowe muszą być spełniane a priori.

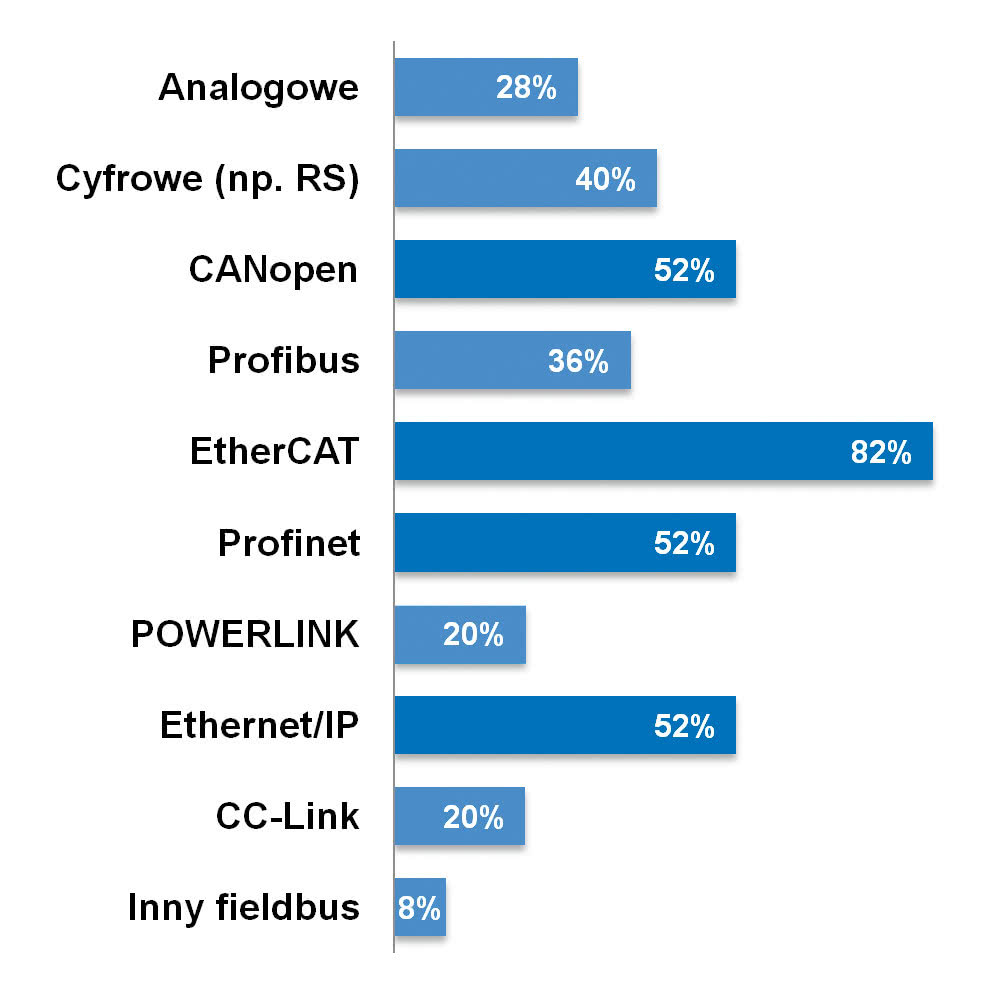

Uzupełniającym pytaniem było to o popularność interfejsów komunikacyjnych stosowanych w serwonapędach. W zestawieniu w pierwszej piątce odpowiedzi znalazły się sieci EtherCAT, Profinet, CANopen, Ethernet/IP oraz interfejsy szeregowe. Prymat pierwszej z sieci, której rozwój jest wspierany m.in. przez firmy Beckhoff, Omron Electronics i innych dostawców serwonapędów, to niewątpliwie trend występujący już od lat, a ona sama jest ewidentnym liderem bieżącego zestawienia.

Komentując powyższą statystykę, można zauważyć, że wiele z wymienionych na wykresie standardów komunikacji przemysłowej jest powiązanych albo z konkretnymi firmami, albo z organizacjami je promującymi. Stąd też wybór producenta urządzeń napędowych często determinuje rodzaj sieci komunikacyjnej wykorzystywanej w systemie (choć nie jest to absolutną regułą). Skutkiem jest duża liczba różnych stosowanych na rynku standardów, co w szczególności dotyczy technologii bazujących na Ethernecie przemysłowym. Warto również odnieść się do faktu, że komunikacja analogowa (impulsowe sterowanie pracą układów serwo) jest stosowana coraz rzadziej i można mówić o jej wypieraniu przez standardy cyfrowe.

Sebastian Aszklar

|

W trakcie badania zadaliśmy jego respondentom pytanie związane z postrzeganą przez nich popularnością serwonapędów. Dokładniej dotyczyło ono tego, czy omawiane urządzenia stają się (lub już się stały) tak popularne, jak kilka lat temu przemienniki częstotliwości. Zdania były podzielone, aczkolwiek ze znaczną przewagą na korzyść wzrostu rynku serwonapędów. Poniżej przedstawiamy wybrane komentarze.

Zacznijmy od opinii potwierdzających, że mamy do czynienia z szybkim rozwojem branży i dużą popularnością produktów serwo. "Obecnie rynek serwonapędów w Polsce rozwija się dynamicznie i jego wzrost jest większy w porównaniu do rynku przemienników częstotliwości, tendencja ta prawdopodobnie utrzyma się", "serwonapędy są bardziej popularne niż kilka lat temu przemienniki częstotliwości i można powiedzieć że rynek serwonapędów w Polsce jest już dojrzały z tendencją do dalszego rozwoju" – to dwa z takich komentarzy. Szerszej wypowiedzi udzielił Marcin Sroczyński z Mitsubishi Electric: "Serwonapędy są popularne i stają się standardem w dynamicznych aplikacjach czy też krótkoseryjnych produktach charakteryzujących się dużą wydajnością przy jednoczesnym zachowaniu elastyczności. Stąd też napędy serwo są aktualnie równie popularne, jak kilka lat temu przemienniki częstotliwości AC. Co więcej – serwonapędy, ze względu na jakość sterowania, dostępne funkcjonalności, łatwość obsługi (autotuning itd.), kompaktowe gabaryty, coraz atrakcyjniejsze ceny czy możliwość oszczędzania energii zastępują napędy falownikowe w przemyśle OEM".

Popularność omawianych urządzeń rośnie wraz ze wzrostem ich możliwości. Dzisiaj mają one coraz częściej wbudowywane dodatkowe sterowniki (integracja z PLC), zapewniają też możliwości programowania za pomocą standardowych funkcji – np. PLCopen Motion Control. "Istotne są standardy, które przychodzą z zagranicy. PLC nadal stanowi główny element układu sterowania i ważne jest dopasowanie się pod względem komunikacji – np. do sterownika firmy Siemens czy Allen-Bradley. Coraz częściej klienci oczekują też dostawy całości: PLC, serwo, przekładnia. Rynek nie jest tak duży, jak w przypadku przemienników częstotliwości, ale rośnie dwukrotnie szybciej" – mówił Marek Bukieda z Yaskawa Polska. Owe wzrosty dotyczą szczególnie aplikacji najbardziej zaawansowanych. "Wzrost popularności wymuszony jest dużą konkurencją wśród czołowych producentów maszyn – np. obrabiarek CNC" – komentował inny z respondentów. "Serwonapędy stały się dużo bardziej popularne, ponieważ tworzone rozwiązania są coraz bardziej inteligentne i precyzyjne. Jesteśmy na etapie ciągłego wzrostu ich popularności, istnieje też ogromna liczba miejsc, gdzie znajdą one zastosowanie. Aczkolwiek jest to również wczesny etap rozwoju tego rynku" – mówił na ten temat Łukasz Tomaszek, który jest doradcą techniczno-handlowym w firmie Multiprojekt.

Wreszcie część respondentów była bardziej umiarkowana w ocenach. Twierdzili oni, że o ile głównymi czynnikami wzrostu popularności serwonapędów są rosnące wymagania klientów, o tyle obecnie urządzenia te nie są jeszcze tak popularne jak falowniki. "Na obecnym etapie jeszcze popular- ność serwonapędów ustępuje miejsca rozwiązaniom opartym na typowych przemiennikach częstotliwości. Głównym powodem jest cena i jej stosunek do osiąganych korzyści. Ale tendencja jest jasna – serwonapędy będą stosowane coraz powszechniej" – mówił Maciej Petela z firmy Hydac. "W części zastosowań serwonapędy wypierają przemienniki częstotliwości z uwagi na większą funkcjonalność i niewiele większe koszty. Natomiast w zastosowaniach, gdzie nie ma potrzeby precyzyjnego pozycjonowania (np. pompy mieszalniki), lub w systemach dużej mocy przemienniki częstotliwości pozostaną podstawowym rozwiązaniem" – stwierdził inny z komentujących.

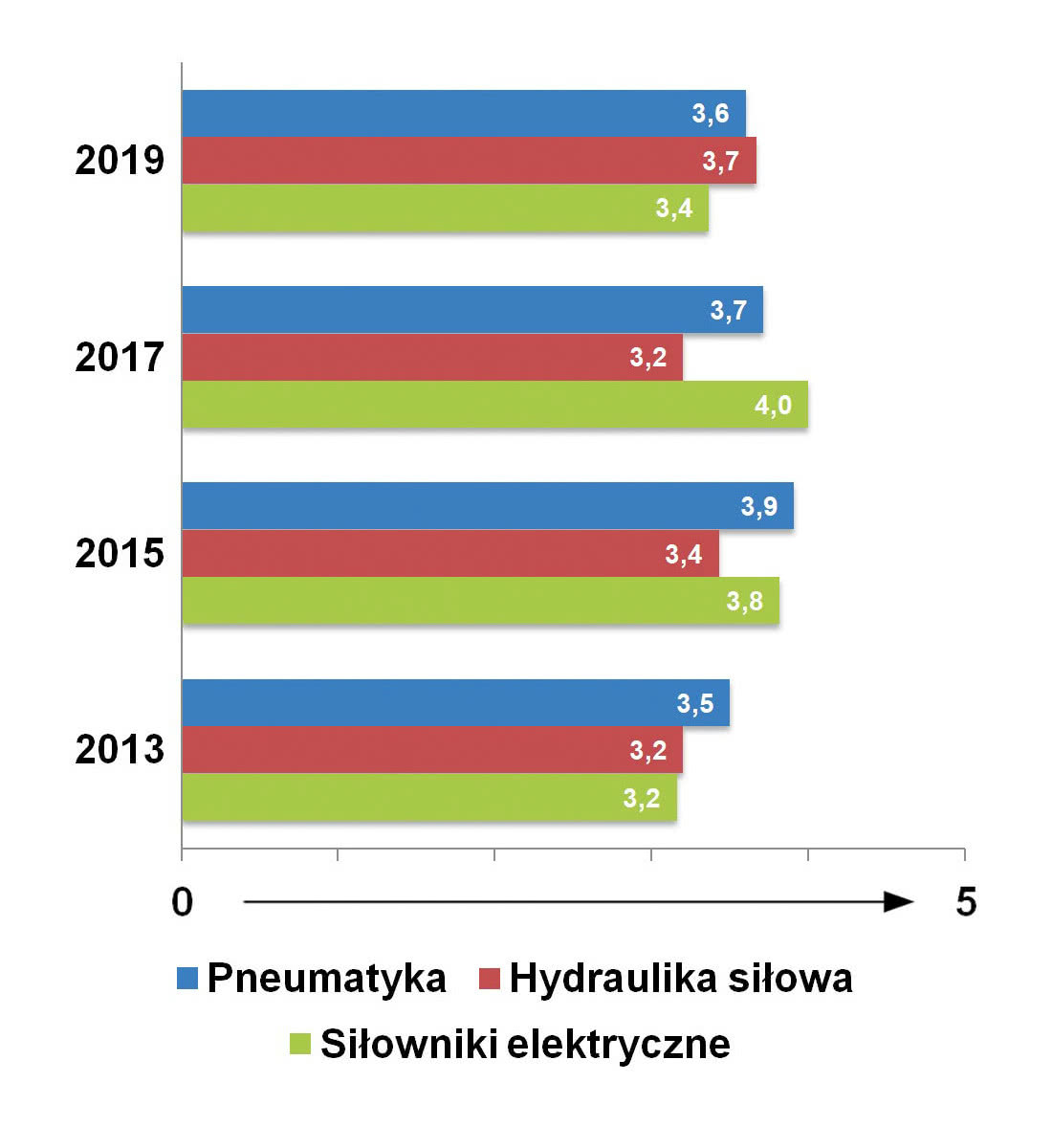

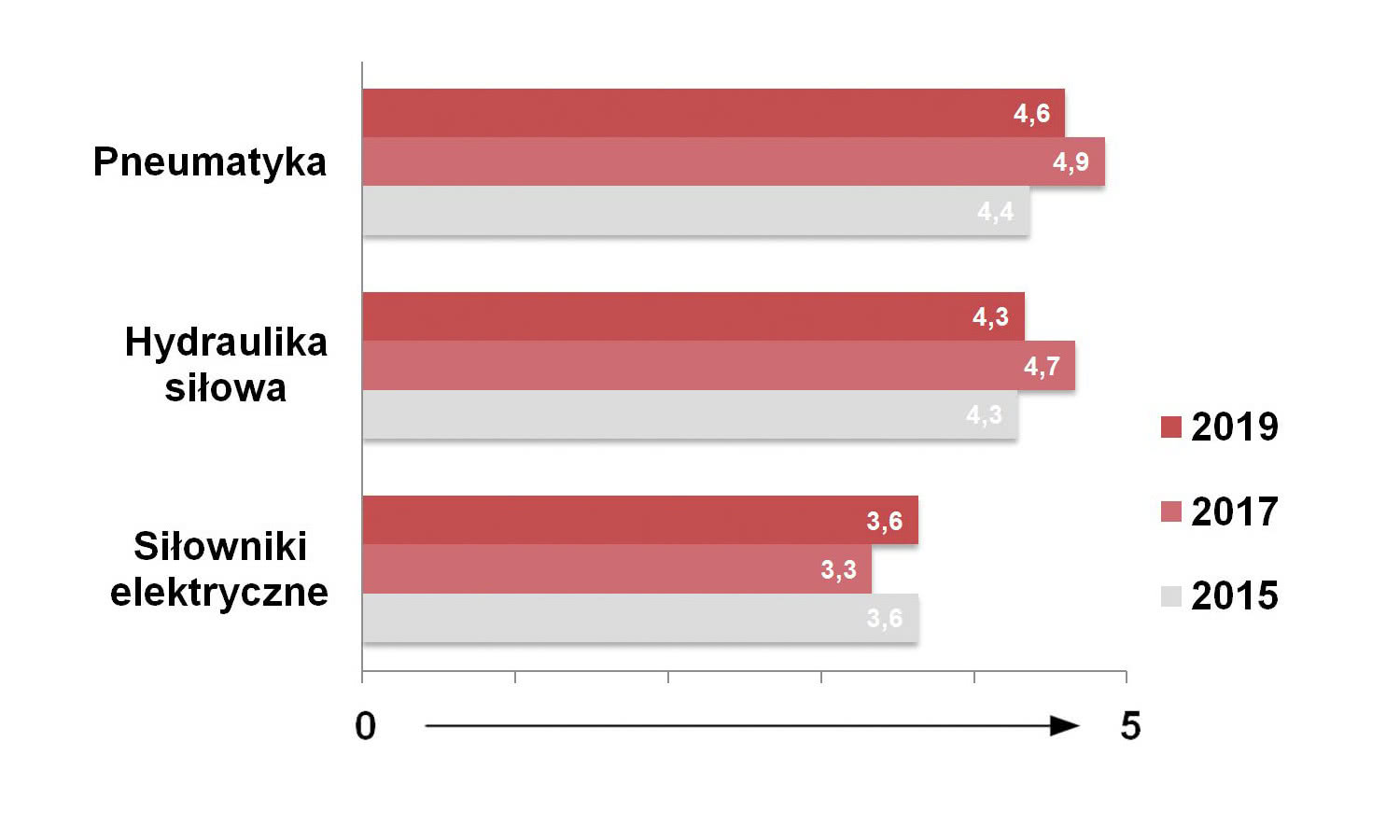

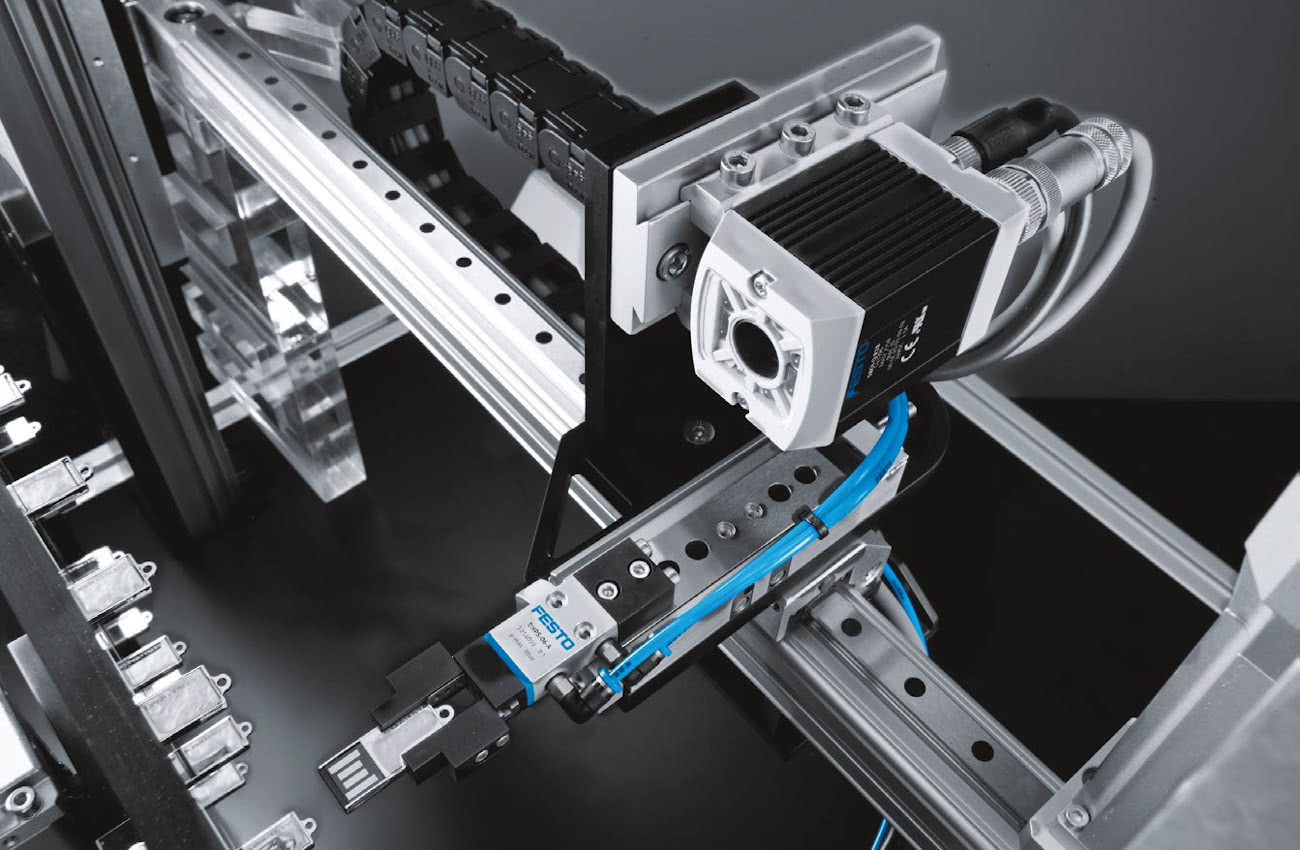

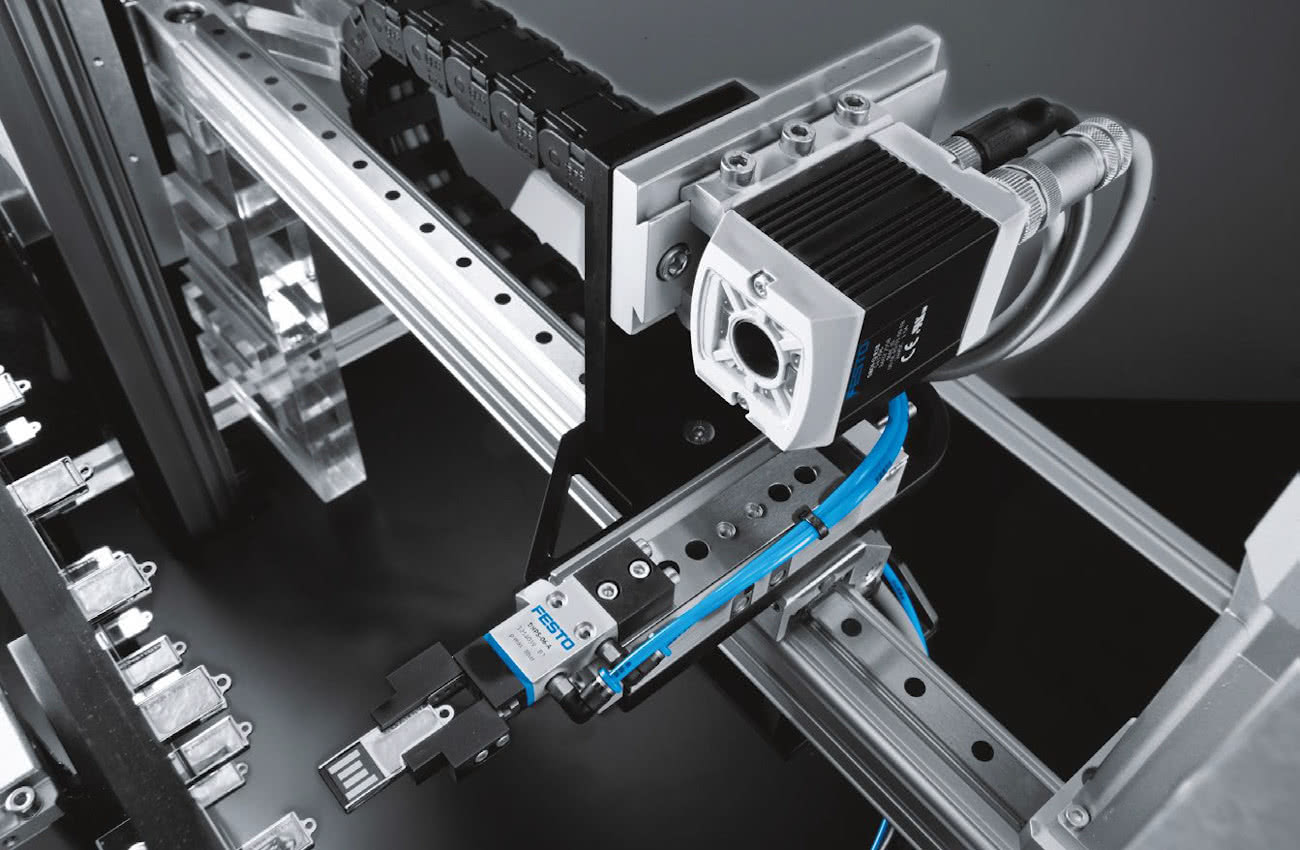

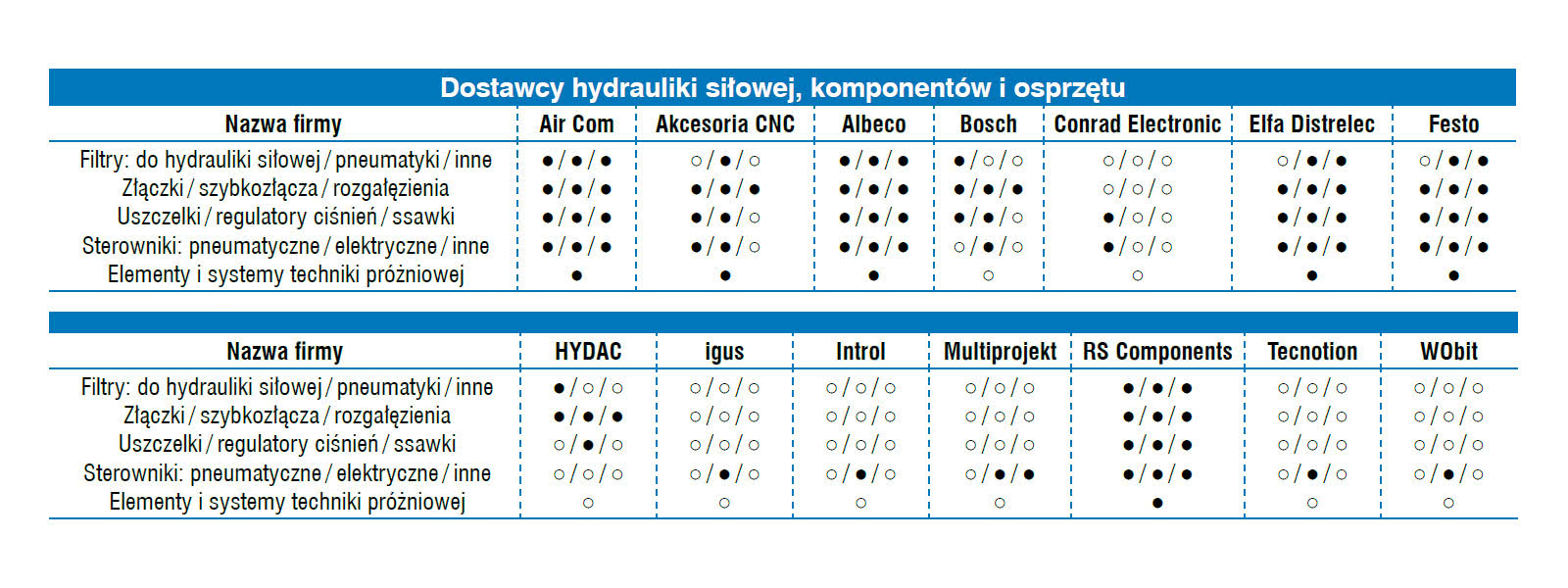

Siłowniki to jedne z najpowszechniej wykorzystywanych w przemyśle elementów wykonawczych. Występują one w różnych wykonaniach pod względem wielkości, parametrów roboczych i, przede wszystkim, rodzaju wykorzystywanego medium. Oprócz tych tradycyjnych – bazujących na użyciu sprężonego powietrza oraz oleju pod ciśnieniem, wykorzystywane są też coraz popularniejsze elektryczne napędy liniowe. W kolejnej analizie omawiamy trzy grupy siłowników oraz pokrewnych im podzespołów, a wraz z nimi – trzy obszary rynku, działających w tych branżach dostawców i obsługiwanych przez nich klientów.

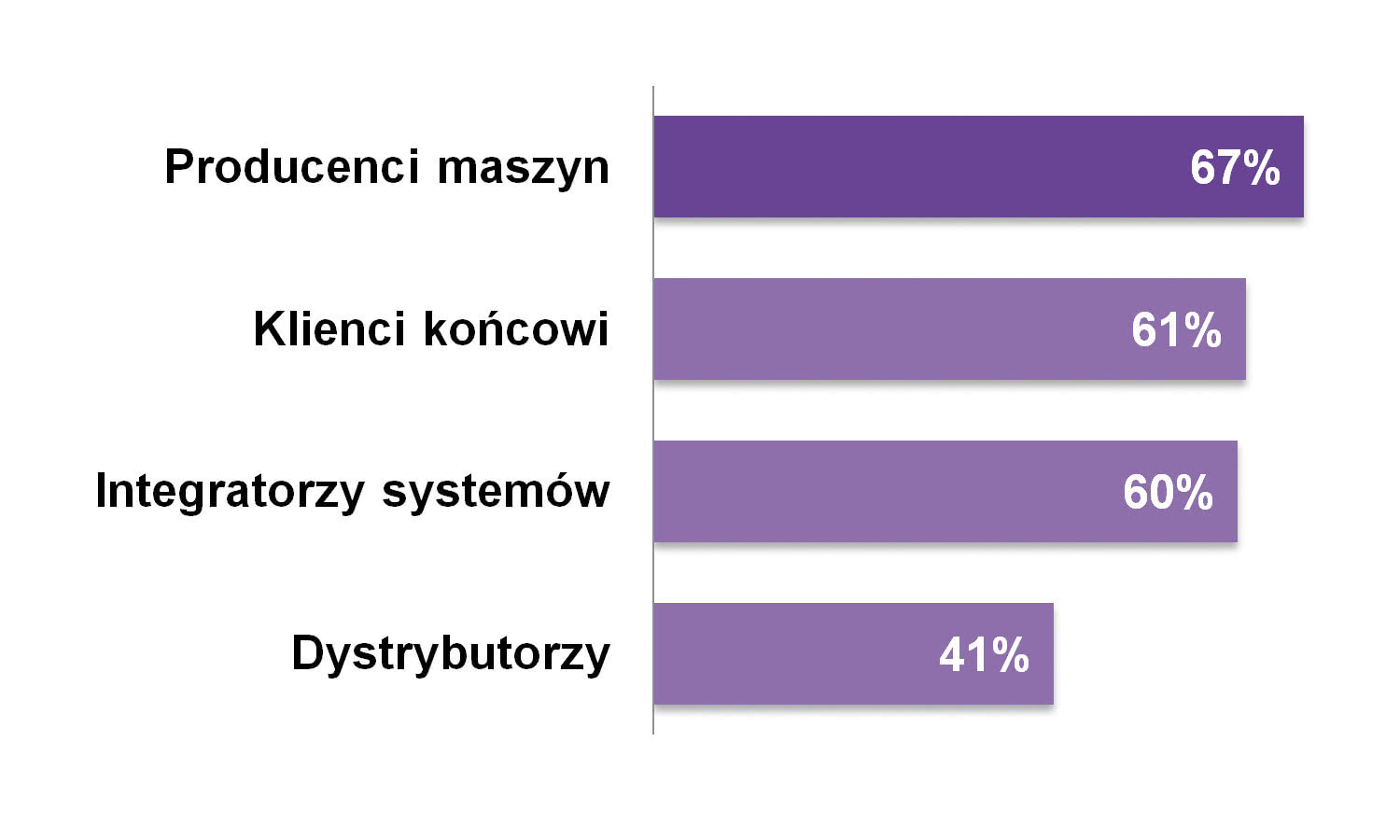

Aplikacje elementów wykonawczych rozciągają się od typowego przemysłu, w tym ciężkiego, poprzez sektory produkcyjne, aplikacje w maszynach stacjonarnych i mobilnych, aż po użycie w transporcie, infrastrukturze i wielu zdecydowanie mniej powszechnych zastosowaniach – np. w teatrach. Zdaniem uczestników badania rynku najczęstszymi odbiorcami siłowników są w kraju producenci maszyn, przy czym dotyczy to zarówno wytwórców maszyn produkcyjnych, mobilnych, budowlanych, jak też takich jak windy, platformy mobilne, bramy, itd. Wszędzie, gdzie istnieje konieczność wykonywania ruchów liniowych, przemieszczania elementów, otwierania i zamykania – tam stosowane mogą być tytułowe wyroby.

Drugą z grup omawianej statystyki tworzą odbiorcy przemysłowi, czyli m.in. zakłady produkcyjne, w przypadku których zakupy realizowane są na potrzeby nowych inwestycji oraz utrzymania ruchu i serwisowe. Kolejne grupy to: integratorzy systemów, czyli de facto przedsiębiorstwa związane głównie z przemysłem, oraz producenci pojazdów. W przypadku tych ostatnich liczba możliwych zastosowań siłowników może być zaskakująco duża – np. w pojazdach specjalnych, budowlanych czy nawet autobusach. Część siłowników, o czym dokładniej w kolejnych rozdziałach, trafia także do aplikacji pozaprzemysłowych – np. do zastosowań w meblach czy w budownictwie. Wyniki omawianej statystyki są w przypadku większości kategorii analogiczne do tych sprzed dwóch lat. Ewidentny wzrost, co należy podkreślić, nastąpił w przypadku sektora producentów maszyn (lub ogólniej – branży OEM).

Radosław Sobociński

|

Siłowniki pneumatyczne to jedne z najpopulaniejszych w automatyce przemysłowej elementów wykonawczych. Zasada ich działania opiera się na przemieszczaniu tłoka pod wpływem podawanego sprężonego powietrza, przy czym elementy te występują w wielu odmianach: jako jedno- i dwustronne, ciągnące i pchające, tłoczystkowe i beztłoczystkowe, a także w wielu rozmiarach. Tematy te omawialiśmy w analizach już kilkakrotnie i osoby zainteresowane odsyłamy do tych opracowań (dostępne na stronie www.automatykaB2B.pl).

Siłowniki wykorzystywane są w maszynach (np. do przemieszczania elementów, ich sortowania, pozycjonowania), a także w różnych instalacjach technologicznych oraz w transporcie. Ważnym obszarem ich zastosowań są aplikacje pakujące oraz związane z kontrolą położenia elementów ruchomych (np. drzwi w pojazdach szynowych). Na rynku znajdziemy siłowniki również w wykonaniach specjalnych – np. do pracy w strefach czystych oraz zagrożonych wybuchem, co dodatkowo rozszerza zakres ich wykorzystania. Typowe siły wytwarzane przez komponenty pneumatyczne wynoszą od kilkuset niutonów do nawet kilkunastu kN, jednocześnie elementy te pracować mogą z dosyć dużymi szybkościami ruchu.

W ofertach firm produkujących i dystrybuujących siłowniki znaleźć można znacznie więcej niż tylko same cylindry. W zakresie pneumatyki oferowane są m.in. komponenty i zespoły przygotowania sprężonego powietrza, zawory i wyspy zaworowe, a także sterowniki i inne podzespoły, które używane są do sterowania pracą siłowników, regulacji ciśnienia czy kontroli całych układów sprężonego powietrza. Część przedsiębiorstw oferuje również komponenty systemów podciśnieniowych – generatory podciśnienia oraz przyssawki i chwytaki podciśnieniowe, które typowo stosowane są w maszynach oraz jako elementy chwytaków robotów. Pozostaje jeszcze szeroka gama akcesoriów pneumatycznych i elementów łączeniowych (złącza, szybkozłącza, węże), a także osprzętu samych siłowników. Wiele firm zapewnia przy tym ofertę systemową, która pozwala na stworzenie kompletnego układu pneumatycznego lub elektropneumatycznego wraz ze sterowaniem.

W sektorze produkcji i dystrybucji siłowników pneumatycznych działają przedsiębiorstwa o dobrze rozpoznawalnej na rynku pozycji. Liderem jest tu niezmiennie Festo, w czołówce zestawienia znalazły się też m.in. SMC, IMI Norgren oraz Metal Work, zaś na dalszych pozycjach m.in. Parker i Pneumat System. Oczywiście jest to statystyka subiektywna, bazująca na ocenach rozpoznawalności marek w branży, a nie udziałach firm w rynku. Warto też dodać, że w grupie producentów elementów pneumatycznych są również polskie firmy, takie jak kieleckie Centrum Produkcyjne Pneumatyki Prema.

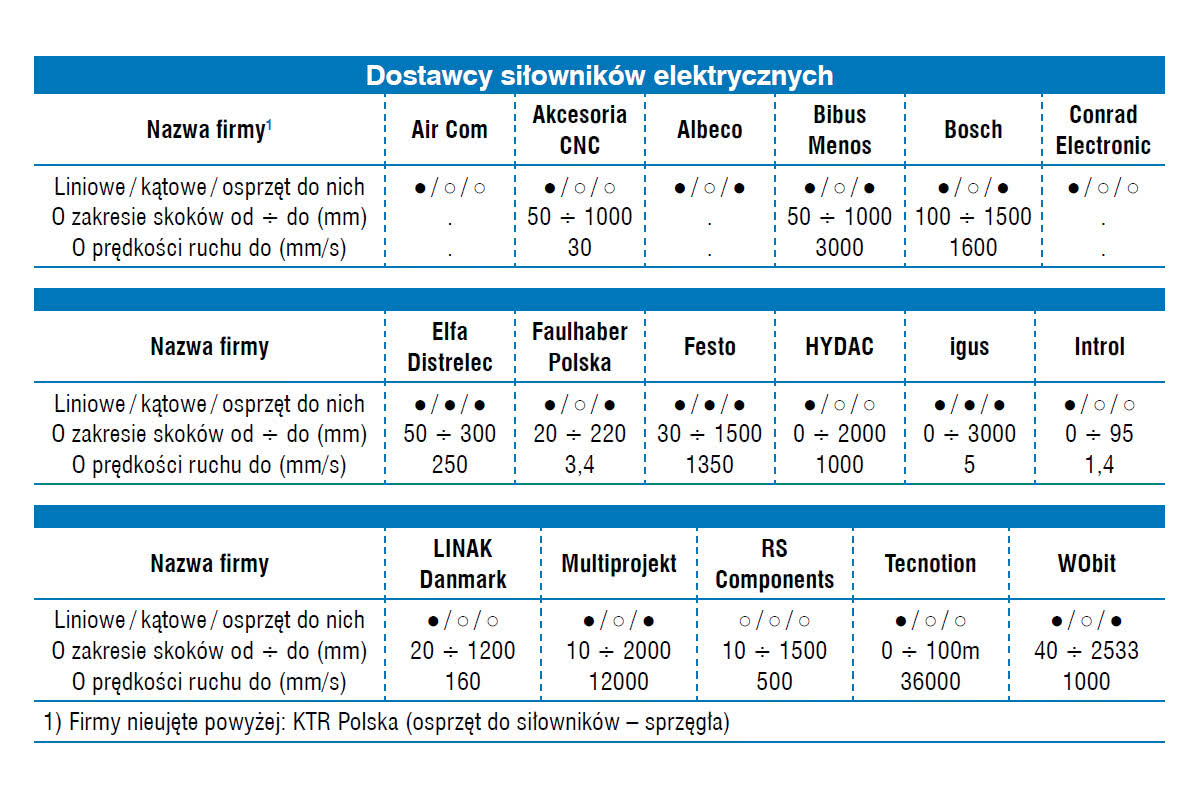

Grupą siłowników o coraz większej popularności jest ta obejmująca elementy elektryczne. Stanowią one dobre uzupełnienie dla elementów pneumatycznych (coraz częściej je zastępując), zdecydowanie rzadziej stosowane są w miejsce hydraulicznych – np. w maszynach i na liniach produkcyjnych. Jest też sporo obszarów, gdzie napędy elektryczne stanowią technologię "pierwszego wyboru" – tak jest przykładowo w obszarze automatyki bramowej, części maszyn (np. drukujące, pakujące), a także w wielu subtelniejszych zastosowaniach – systemach regulacji wysokości i położenia stołów, foteli czy w meblach. Rodzimi oferenci tych produktów wskazywali również na ich zastosowania w branży medycznej, w aplikacjach montażu oraz w pojazdach i łodziach. Istotnym zastosowaniem są wreszcie aplikacje związane z przesuwaniem elementów na nieduże odległości, sterowaniem położeniem klap, okien i podobne.

W porównaniu do wersji pneumatycznych, elementy elektryczne zapewniają uproszczenie układów (mniej elementów, nie trzeba tworzyć systemu przygotowania medium roboczego), cichszą pracę oraz mniejsze zużycie energii (brak możliwych wycieków w układzie). Pozwalają one również na łatwe zapewnianie precyzji działania (duża dokładność pozycjonowania), a także wykonywanie ruchów ze zmiennym przyspieszeniem. W epoce wszechobecnej cyfryzacji elementy elektryczne cechują się łatwym sterowaniem i kontrolą pracy, w tym w układach wielosiłownikowych.

Omawiane napędy mają oczywiście również swoje ograniczenia, które wynikają z ich większej wrażliwości na środowisko pracy (mniejszy zakres temperatur, podatność na wpływ zabrudzeń). Siłowniki elektryczne cechować się też mogą gorszymi parametrami roboczymi niż pneumatyczne, co dotyczy m.in. zakresu osiąganych sił oraz prędkości ruchu. Aczkolwiek, wraz z rozwojem techniki, powyższe się zmienia – wystarczy jako przykład podać rozwiązania z bezpośrednim napędem liniowym, które pozwalają na bardzo szybki transport elementów, w tym po zakrzywionych odcinkach torów.

Liniowe napędy elektryczne dostępne są na rynku od szerokiej grupy dostawców – zarówno przedstawicielstw producentów zagranicznych, jak też lokalnych dystrybutorów automatyki. Jeżeli chodzi o te najpopularniejsze, to są nimi m.in.: Auma, Beckhoff, Bosch Rexroth, FAAC, FAULHABER, Festo, Hiwin, Linak, LinMot, Parker, SMC oraz Thomson Tollo. Grupa ta jest znacznie bardziej zróżnicowana niż poprzednio omawiane i trudno tu wskazać na jednoznacznych liderów rynku.

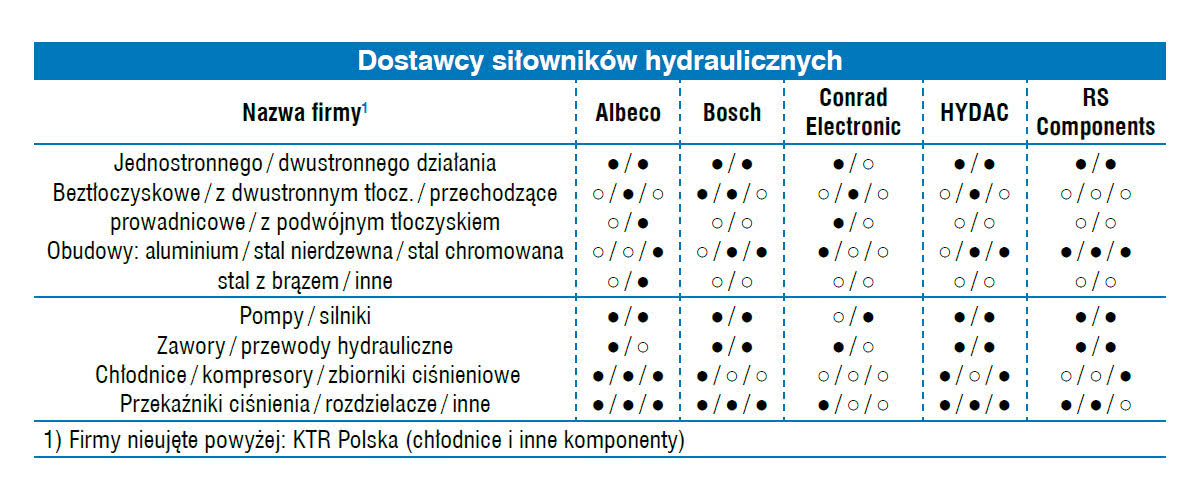

Zastosowania elementów hydraulicznych dotyczą typowo większych gabarytowo i przede wszystkim wymagających większych sił aplikacji niż w przypadku pozostałych siłowników omawianych w analizie. Takimi są m.in. prasy, obrabiarki, różnego rodzaju podnośniki i inne zastosowanie w przemyśle, szczególnie ciężkim. Systemy hydrauliczne są również niezbędne w przypadku maszyn roboczych i pojazdów. Owe dwa obszary zastosowań – tj. przemysłowe i związane z maszynami mobilnymi, są poniekąd rozdzielne pod względem stosowanych elementów i charakteru tworzonych aplikacji.

Wykorzystanie cieczy jako medium roboczego pozwala na wytworzenie sił o wartościach rzędu tysięcy kN, a także tworzenie rozbudowanych układów hydraulicznych obejmujących całe maszyny oraz pojazdy. Pozwala to na wykonywania ruchów z największymi siłami, ale też wiąże się z pewnymi ograniczeniami. W porównaniu do elementów pneumatycznych i elektrycznych prędkości ruchów tłoków są mniejsze, bardziej złożone są też całe systemy. Te ostatnie obejmują m.in. agregaty i akumulatory hydrauliczne, elementy sterownicze, rozdzielacze, a ewentualnie też zintegrowane elementy hydrauliczne i elektryczne. Do zagadnień związanych z hydrauliką siłową należą również pomiary – przykładowo określanie położenia tłoka siłownika w celu kontroli pracy siłownika, przez co w ofertach dostawców znajdują się też czujniki, a także komponenty do monitorowania staniu cieczy roboczych. Oferowany jest tez różnorodny osprzęt – adaptery, przyłącza, a także węże i inne elementy, w efekcie czego całość asortymentu może być bardzo szeroka.

Rynkowym liderem w zakresie hydrauliki przemysłowej oraz mobilnej jest na naszym rynku firma Bosch Rexroth. Przedsiębiorstwo, którego odziały lokalne mieszczą się w kilku miejscowościach w kraju, jest od lat typowane na pierwszym miejscu listy popularności i nie inaczej było tym razem. Kolejne miejsca zajęły, podobnie jak w latach poprzednich, firmy Parker oraz Hydac. Na lokalnym rynku działa tez spora grupa producentów krajowych – w przypadku bieżącego zestawienia pojawiły się tu: Centrum Produkcyjne Pneumatyki PREMA oraz Agromet ZEHS Lubań, aczkolwiek do znanych marek należy też dodać m.in. firmy Hydroster oraz Ponar Wadowice. W zakresie omawianej statystyki nie ma większych zmian w porównaniu to z rezultatami z poprzednich lat.

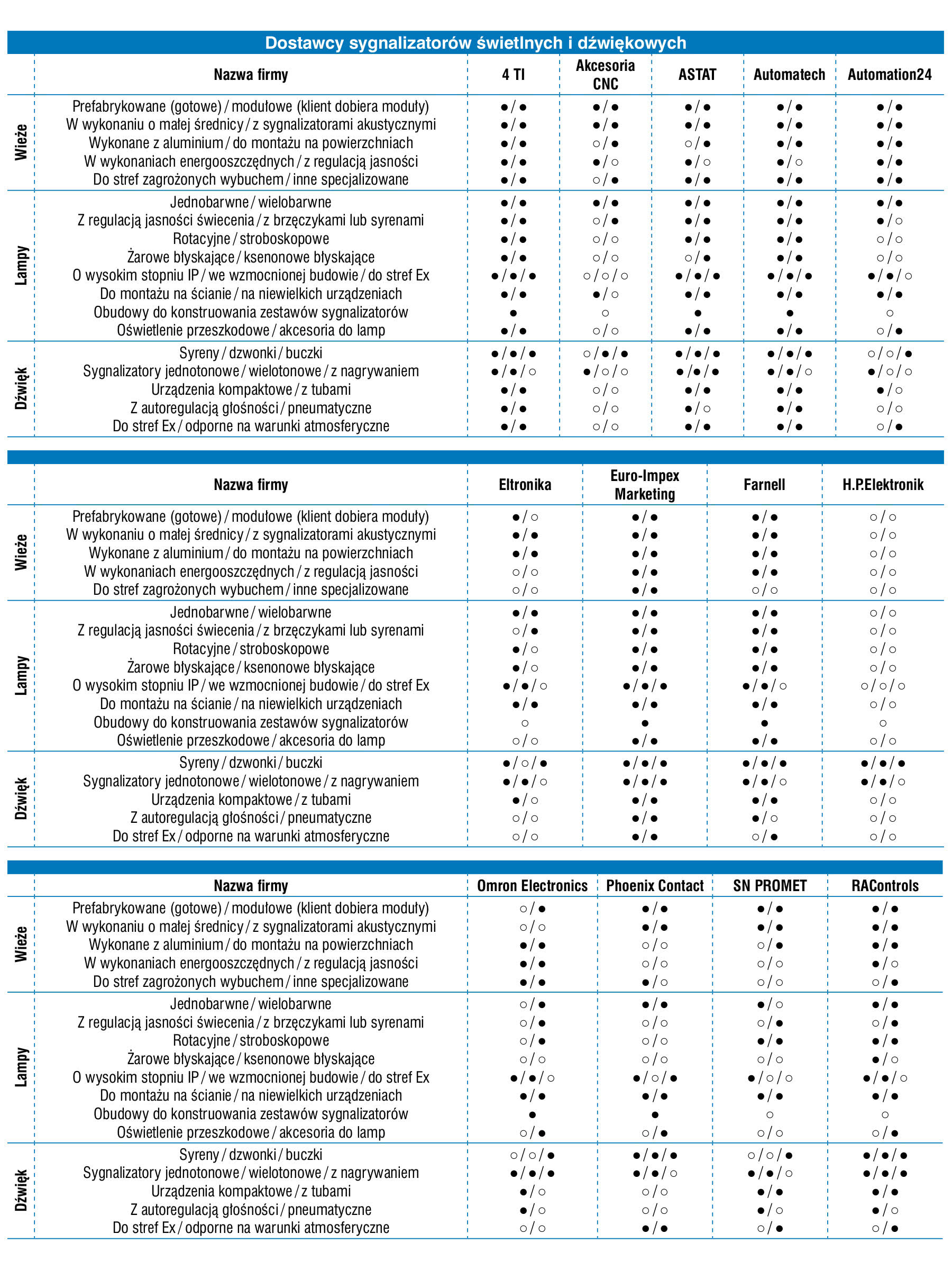

Zastosowania elementów sygnalizacyjnych, choć powiązane są przede wszystkim z przemysłem i maszynami produkcyjnymi, w praktyce znacznie wykraczają poza te obszary. Obejmują m.in. aplikacje infrastrukturalne i budynkowe, magazynowe, zastosowania w szeroko rozumianym transporcie, a także w branży handlowej i logistycznej. W efekcie tworzą szeroki front dla ich producentów i dystrybutorów. Do działania w branży zachęca dodatkowo niezła koniunktura – i to pomimo ogólnego spowolnienia wynikającego ze skutków koronawirusa, a także możliwość daleko idącej specjalizacji.

W ramach publikowanych w informatorze opracowań poświęconych rynkowi produkcji i dystrybucji sygnalizatorów świetlnych oraz dźwiękowych przedstawiliśmy już kilka tego typu zestawień, omawiając na wstępie cechy i parametry techniczne oferowanych produktów. Zagadnienia te znaleźć można m.in. w poprzedniej edycji IRA 2020, natomiast w bieżącej analizie skupiamy się na tematów dotyczących rynków i nowości technologicznych w branży.

W badaniach rynku publikowanych w IRA w pierwszej połowie dekady, a dokładniej w latach od 2010 do 2016, występowały podobne do siebie oszacowania wartości rynków sygnalizatorów świetlnych oraz dźwiękowych. Wynosiły one po kilka milionów złotych dla każdego z sektorów, co prowadziło do wniosku, że w tym zakresie zmiany są niewielkie. Zmieniło się to w 2018 roku, gdy podawane szacunki wyniosły dla każdego z rynków od 5 do 20 mln zł rocznie, zaś wyliczone z nich średnie – odpowiednio 14 i 12 mln zł rocznie. Wtedy komentowaliśmy to jako możliwość wystąpienia błędu, szczególnie że próba badawcza była niewielka.

W nowym badaniu (2020 rok) uzyskane wyniki były następujące: średnia dla branży związanej z sygnalizatorami świetlnymi – około 14‒16 mln zł, średnia dla sygnalizatorów dźwiękowych – 15‒17 mln zł. O ile oczywiście należy tu wskazać na szacunkowy charakter podawanych liczb, o tyle wraz z poprzednim badaniem tworzą one w obydwu sektorach trend wzrostowy. Można się zastanawiać, na ile wpływ na to mają zmiany cen samych produktów i kwestie związane z kosztami walut, przez co dalszym krokiem analizy powinno być oszacowanie branż pod względem ilościowym (wolumenu sprzedanych produktów). Takimi danymi w tym momencie jednak nie dysponujemy.

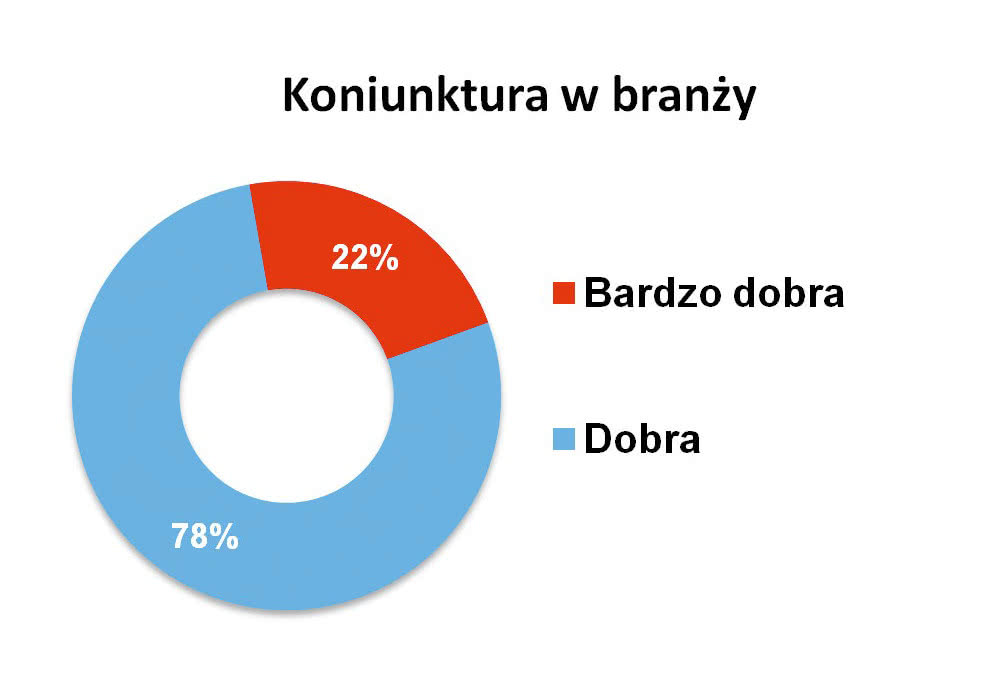

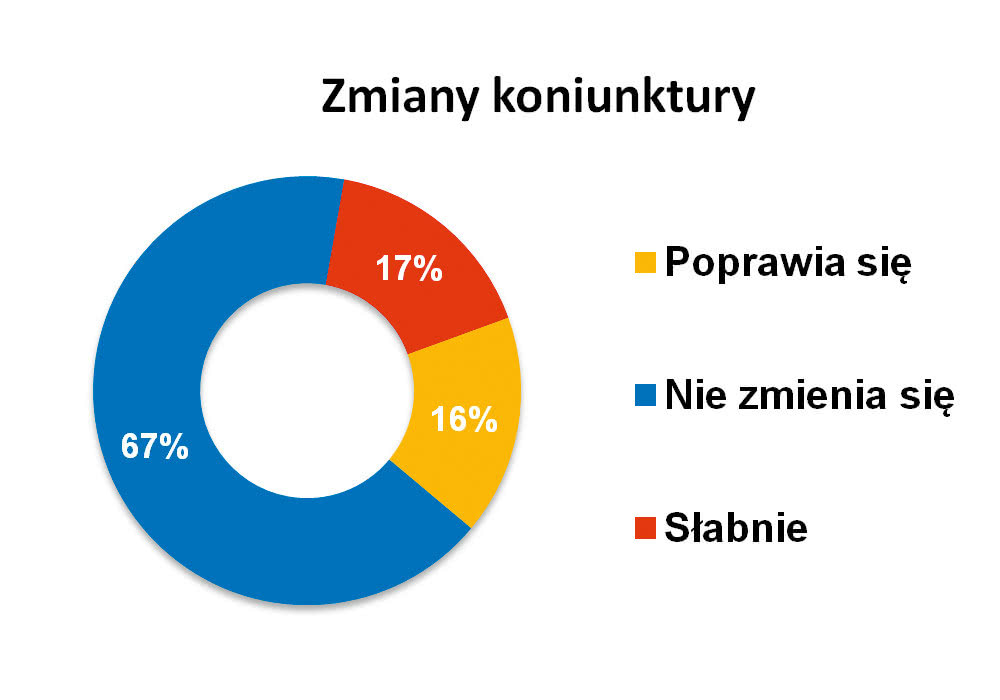

Można natomiast dodać kilka wskazań o charakterze jakościowym. Oceny koniunktury w branży dystrybucji sygnalizatorów świetlnych i dźwiękowych są niezmiennie pozytywne. W tym roku nie nikt nie sugerował pogorszenia się sytuacji w branży, natomiast ponad 20% respondentów uznało ją za bardzo dobrą. Zdaniem większości ankietowanych sytuacja nie powinna się znacznie zmienić również w najbliższej przyszłości.

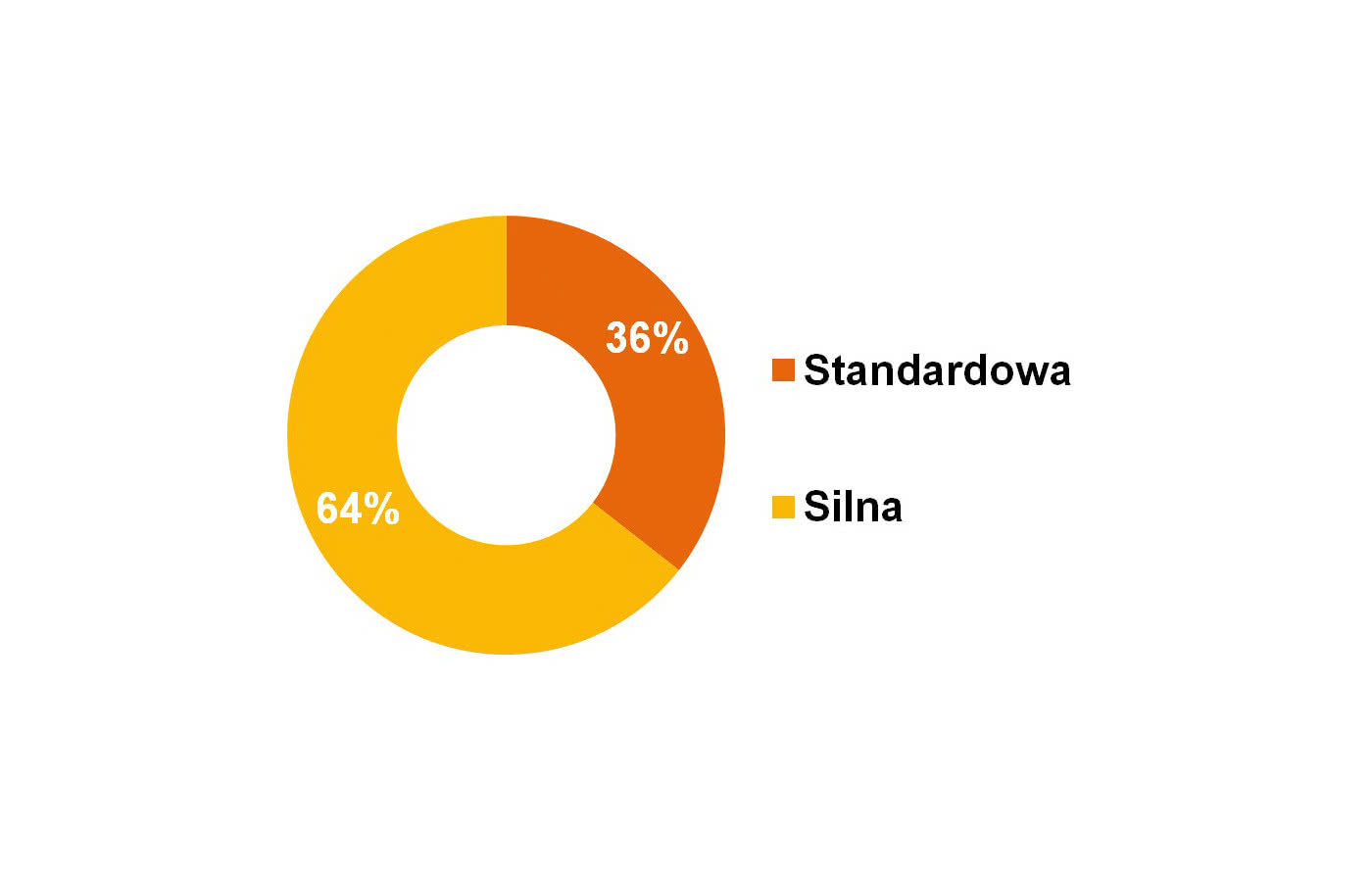

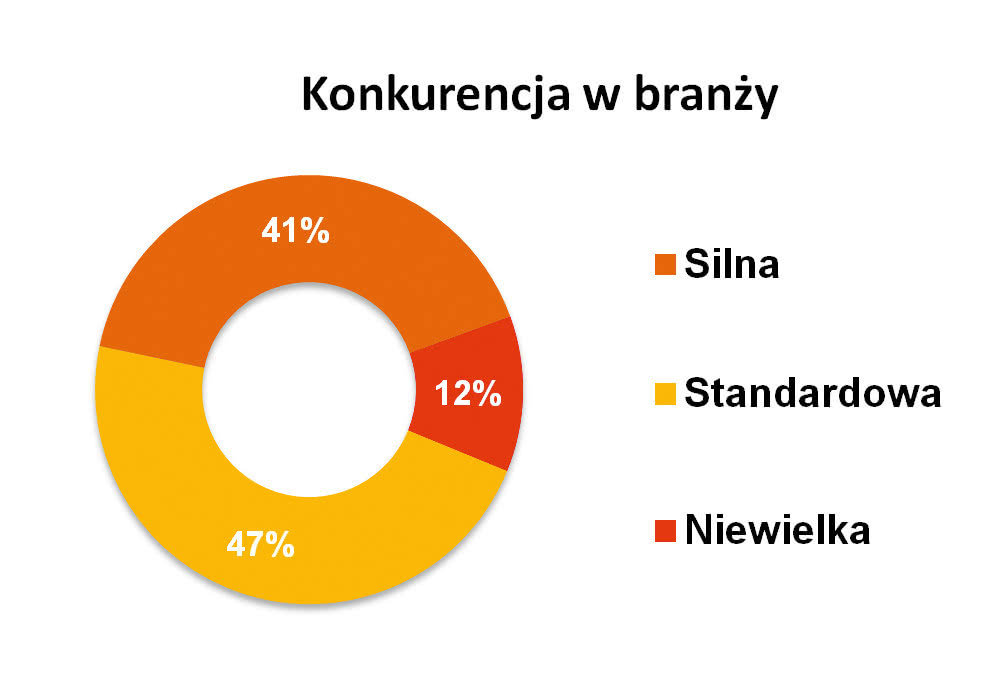

Ogólny obraz branży wyłaniający się z ankietowego badania rynku jest korzystny – i to pomimo pojawienia się koronawirusa oraz powodowanego przez niego spowolnienia gospodarczego. W stosunku do wyników prezentowanych w analizie sprzed dwóch lat wzrosły natomiast oceny konkurencji na rynku. O ile wtedy 70% respondentów oceniło ją jako standardową, o tyle tym razem takich odpowiedzi było niecałe 50%, zaś kolejne 41% osób sugerowało występowanie konkurencji silnej. Dwa lata temu takich wskazań było tylko 17%.

Borys Hawuła

|

Preferencje zakupowe polskich klientów są w zakresie omawianych produktów dosyć stałe. Szukając sygnalizatorów, odbiorcy są zainteresowani przede wszystkim urządzeniami o optymalnym stosunku ceny do parametrów technicznych i jednocześnie odpowiedniej (ale niekoniecznie najwyższej) jakości. Cena zdominowała każdą z kategorii wyrobów i sytuacja taka zasadniczo powtarza się w większości publikowanych przez nas analiz.

W ankiecie zawarliśmy też kategorię dotyczącą zastosowania LED jako źródeł światła – o ile wskazań z tym związanym było wiele, o tyle dzisiaj na rynku diody to coś absolutnie standardowego, a nie stanowiącego wyróżnik. Dla odbiorców ważne są zaś dodatkowe cechy sygnalizatorów oraz oferty samego dostawcy – w tym szerokość tej ostatniej, potrzeby związane z aplikacją czy też możliwość integracji sygnalizatorów w większym systemie. Ciekawym rezultatem badania była relatywnie niska pozycja marki w prezentowanym zestawieniu, co pozwala stwierdzić, że odbiorcy traktują omawiane produkty bardzo utylitarnie. Mają one przede wszystkim charakteryzować się odpowiednim kompromisem pomiędzy ceną, jakością a parametrami.

Dostawcom zadaliśmy również pytanie otwarte o to, jakie są najważniejsze powody, które przekonują ich klientów do zakupu konkretnych urządzeń. Spośród kilkudziesięciu wymienionych najczęściej pojawiały się: cena, jakość, parametry techniczne, ale było też kilka dodatkowych wskazań. Były one związane z cechami produktów: ich uniwersalnością, wytrzymałością, funkcjonalnością oraz długością gwarancji, ale też z samą ofertą dostawcy – przede wszystkim dostępnością wyrobów, kompleksowością dostaw i posiadaniem szerokiego asortymentu.

Badanie dotyczące rynku sygnalizatorów świetlnych i dźwiękowych tradycyjnie zawierało pytania o nowości techniczne. W tym przypadku listę odpowiedzi zdominowały wskazania dotyczące rozwoju komunikacji sieciowej i możliwości zdalnej kontroli sygnalizatorów oraz sterowania nimi. Wymieniana tu była przede wszystkim IO-Link i, jak można wnioskować, stanowi ona dzisiaj sieć pierwszego wyboru. Ponadto pojawiły się też wskazania sieci bezprzewodowych (Wi-Fi) oraz generalnie zwiększanie możliwości komunikacji w kontekście Przemysłu 4.0 i rozwoju IoT. Niewątpliwie czwarta rewolucja przemysłowa do branży już dotarła i dzisiaj liczy się nie tylko możliwość doboru jakościowego, estetycznego czy niezawodnego sygnalizatora, ale też łatwego skomunikowania go z innymi urządzeniami oraz zarządzania z dowolnego miejsca. Pomimo że cześć respondentów zapytanych o nowości technologiczne sygnalizatorów wskazywała zastosowania LED, z całą pewnością można uznać, że ten rodzaj innowacji nie jest w branży już niczym nowym. Diody są dzisiaj podstawowymi źródła światła w wieżach sygnalizacyjnych i części lamp, a swoją popularność zawdzięczają jasności świecenia, energooszczędności i, przede wszystkim, dużej trwałości. Warto natomiast wskazać, że w statystykach pojawiło się kilka wskazań dotyczących diod RGB, które pozwalają na tworzenie sygnalizatorów o ustawianym kolorze świecenia, w efekcie zapewniając jeszcze większą funkcjonalność wież sygnalizacyjnych. Co jednak ciekawe, pomimo ich dostępności przeważającą grupę oferowanych na rynku produktów stanowią ciągle wersje wielokolorowe modułowe. Jak widać, innowacja przegrywa tu z tradycją, aczkolwiek nie jest wykluczone, że w kolejnych latach będzie się to zmieniało. Dodatkowo do pojedynczych wskazań ankietowych należy zaliczyć: zwiększone zakresy napięć zasilania, dostępność zaawansowanego oprogramowania oraz istotność estetyki i wyglądu produktów.

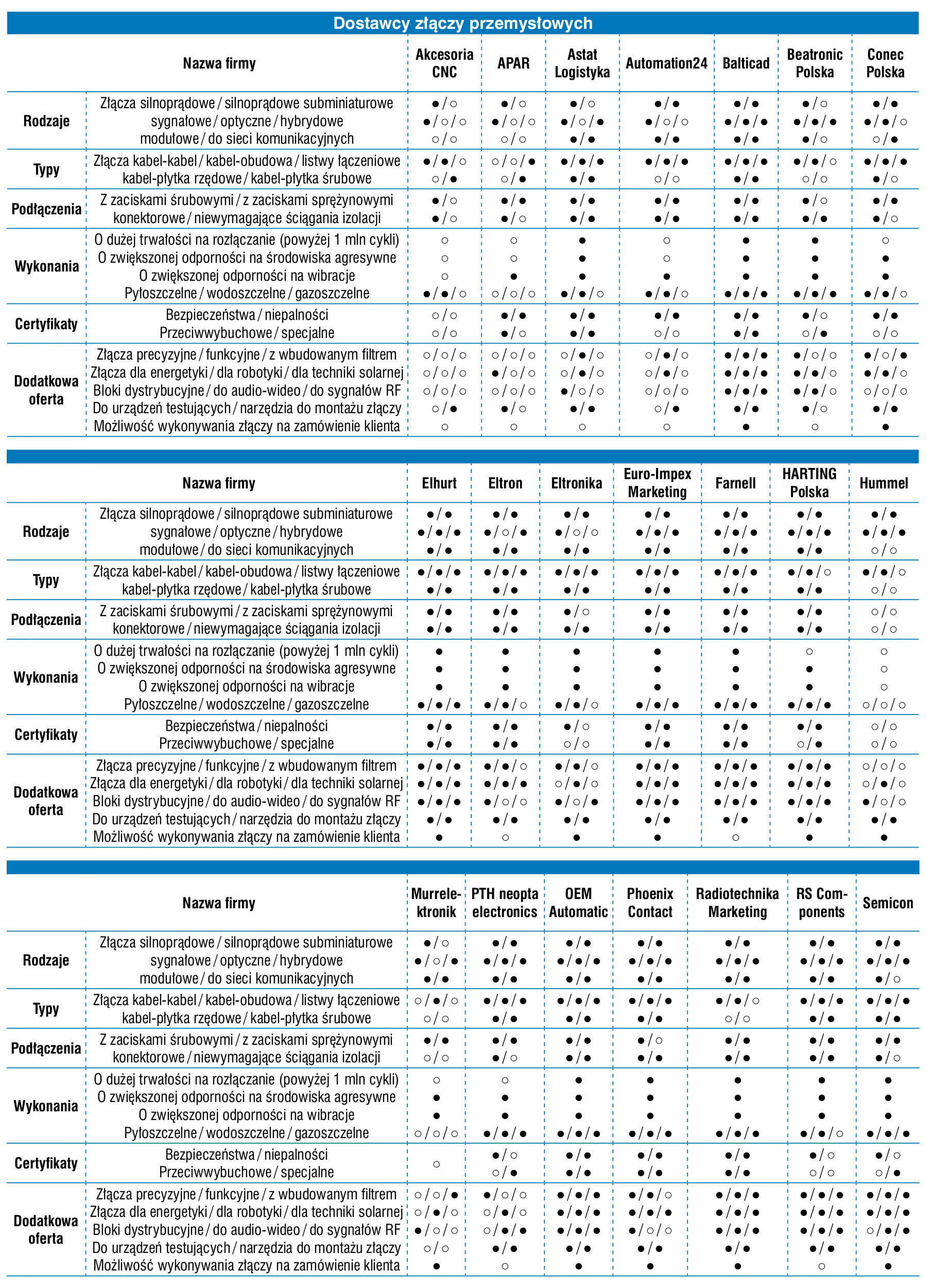

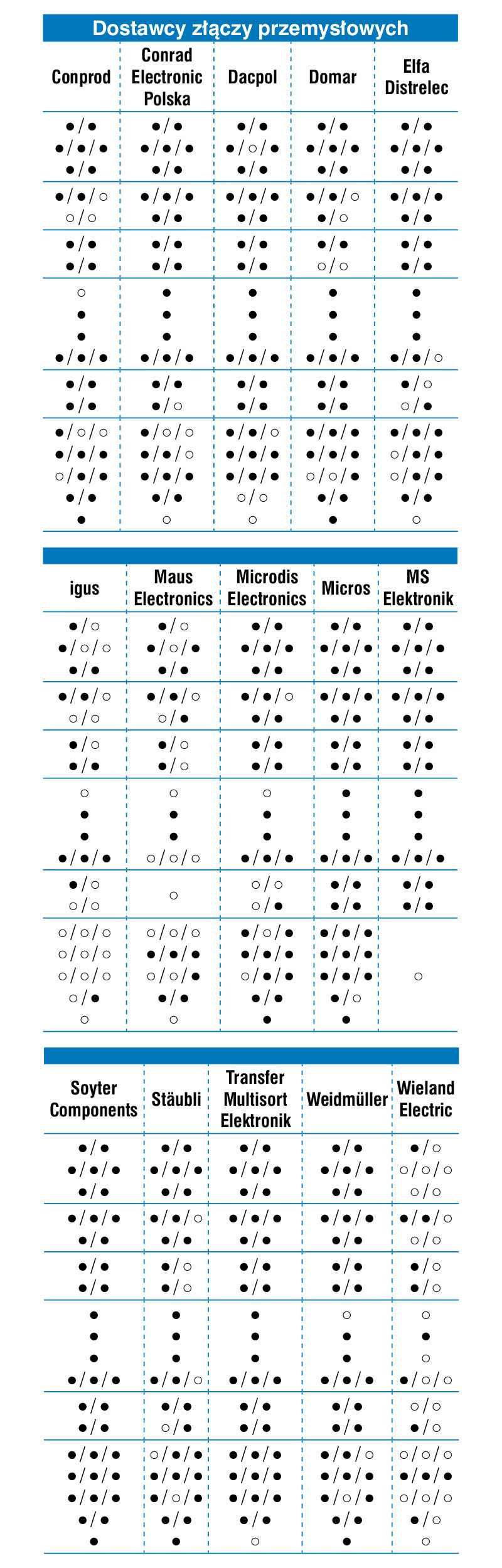

Sektor produkcji oraz dystrybucji złączy przemysłowych jest uznawany za atrakcyjną branżę i działa tu spora liczba dostawców. Są to znane na rynku krajowym firmy i często też globalni liderzy tego sektora, zaś konkurencja na rynku jest silna. Jednak jest o co walczyć, bowiem zastosowania złączy przemysłowych obejmują nie tylko maszyny czy przemysł, ale też aplikacje w pojazdach, energetyce czy systemach infrastrukturalnych, zaś koniunktura w branży jest niezmiennie dobra.

Złącza przemysłowe to w praktyce zbiorcze określenie kilku grup produktów wykorzystywanych tam, gdzie istnieje konieczność przesyłania energii (złącza silnoprądowe), sygnałów analogowych i cyfrowych (wersje sygnałowe, komunikacyjne i światłowodowe), a także sprężonego powietrza i innych mediów. W automatyce, budowie maszyn czy transporcie są one najczęściej kojarzone z wersjami silnoprądowymi oraz sygnałowymi, a przede wszystkim wyrobami profesjonalnymi, które zapewniają dużą niezawodność łączenia, a wraz z tym dużą wytrzymałość mechaniczną i środowiskową. W analizie tradycyjnie przyglądamy się tego typu produktom do połączeń kabel-kabel, kabel-obudowa i pokrewnym, nie omawiamy natomiast wersji do montażu na szynie DIN (złączki szeregowe).

Podczas badania omawianej branży zadaliśmy respondentom pytanie o najpopularniejsze rodzaje złączy trafiających do klientów krajowych. Wymieniane tu były najczęściej: klasyczne złącza okrągłe (o różnych średnicach) oraz złącza prostokątne – obydwa zarówno silnoprądowe, jak i sygnałowe, złącza do płytek (terminal bloki) oraz wersje modułowe/hybrydowe. Te ostatnie odnotowały wiele wskazań i, jak można sądzić, po latach ich rozwoju i popularyzowania się w branży są one dzisiaj równie często stosowane jak elementy monoblokowe. Całość tworzy zaś asortyment o dużej różnorodności pod względem materiałów obudów, sposobów montażu przewodów, liczby i typów połączeń, a także cech odpornościowych.

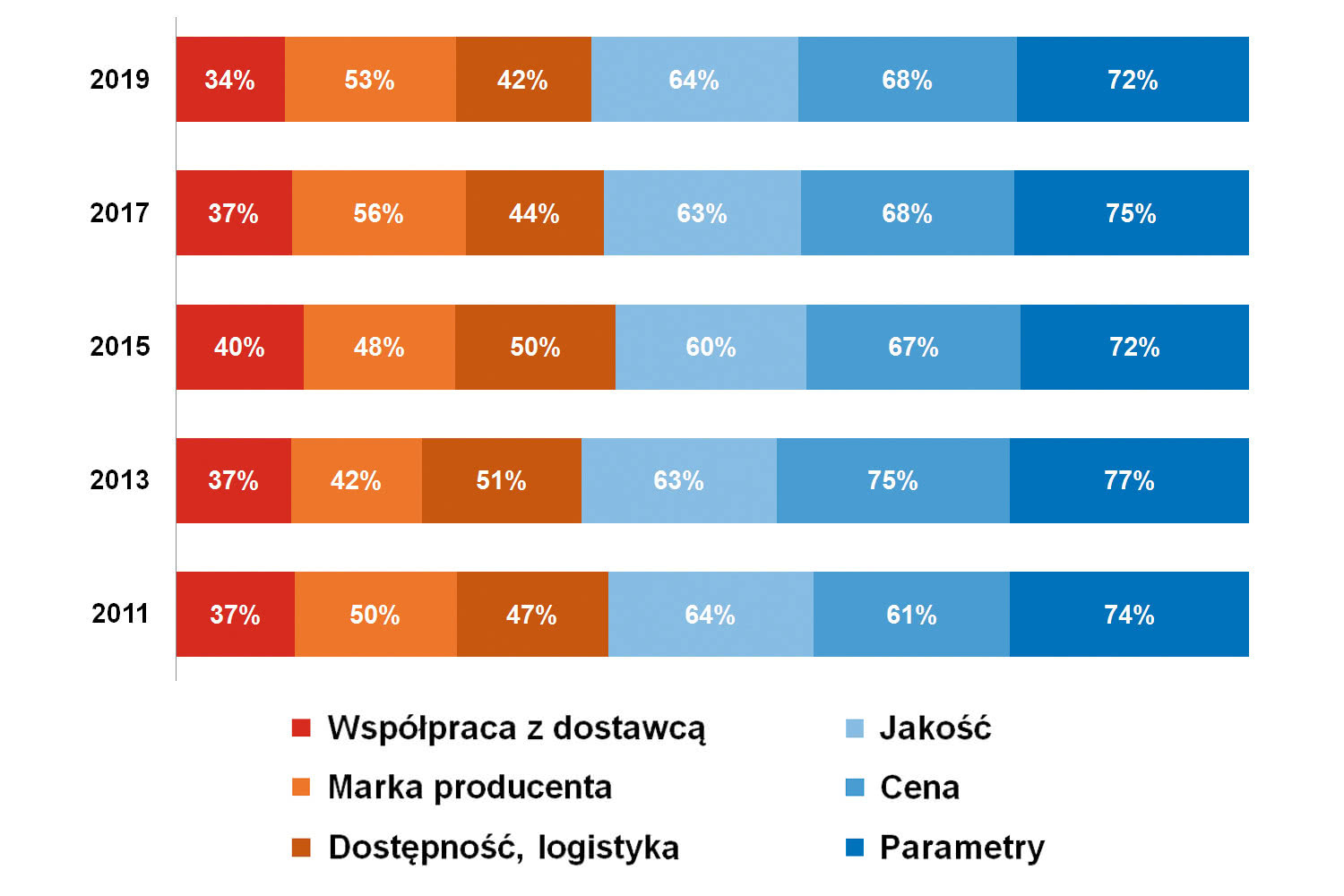

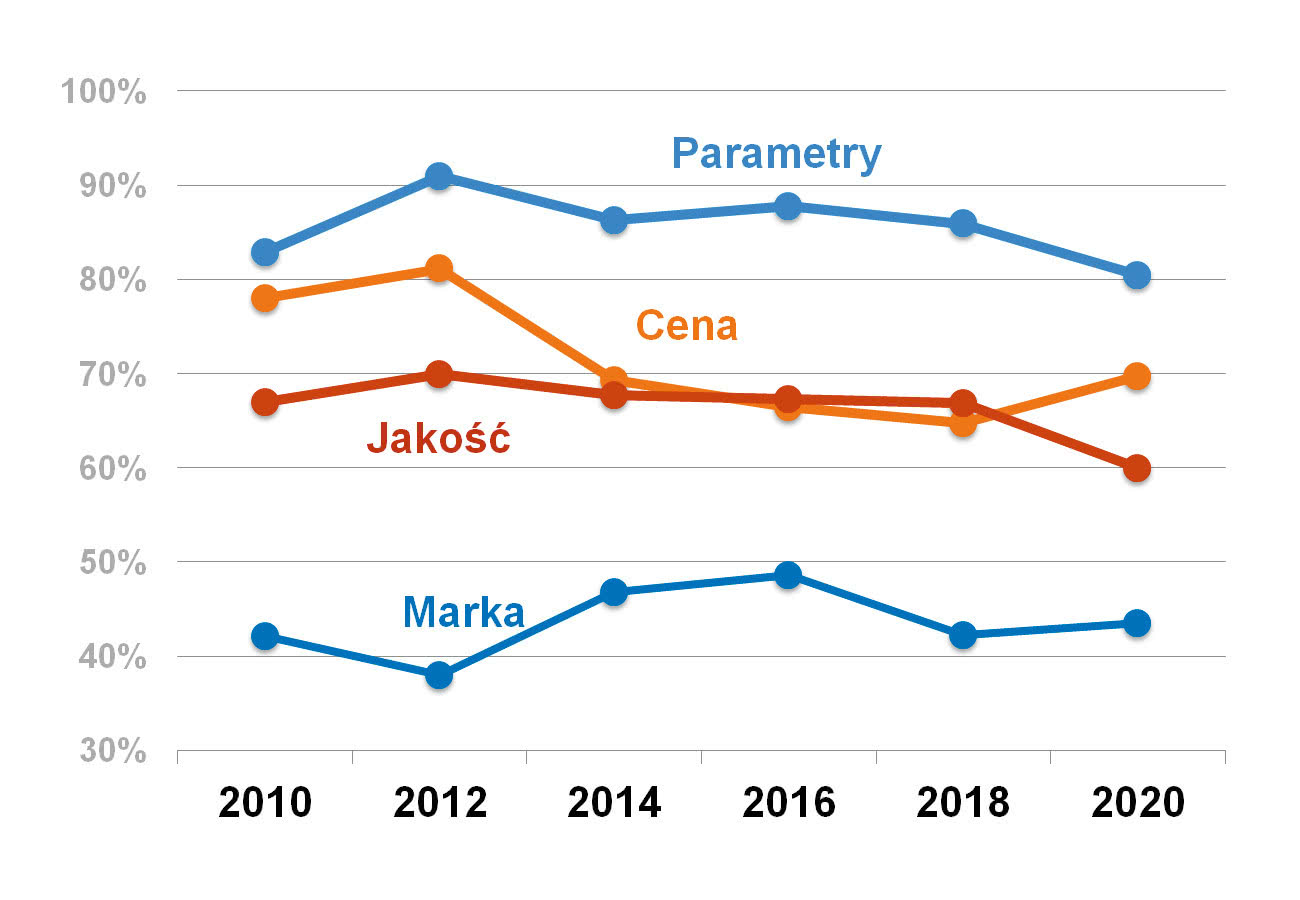

Złącza przemysłowe, choć stanowią grupę zróżnicowaną przedmiotowo i aplikacyjnie, są produktami, względem których formułowane są dosyć stałe wymogi. W statystyce bazującej na wszystkich wypowiedziach (czyli stanowiącej uśrednienie dla różnych typów złączy) pierwsze trzy miejsca zajmują tu niezmiennie: parametry techniczne (jako najważniejsze wskazało je 72% wszystkich użytkowników), jakość (64%) oraz koszty zakupu (68%).

Jakość i spełnianie przez złącza parametrów to warunki jak najbardziej zrozumiałe, jeżeli weźmie się pod uwagę aplikacje tych produktów. Wykorzystanie do łączenia systemów w pojazdach szynowych, zasilania w aplikacjach infrastrukturalnych czy też transmisji danych pomiędzy maszynami w linii produkcyjnej – wszystkie one nakładają wysokie wymogi co do jakości połączeń, zapewniania odpowiedniej izolacji, bezpieczeństwa pracy, a przede wszystkim długoterminowej niezawodności. Złącza przemysłowe pracują często przy dużych przewodzonych prądach, w niesprzyjających warunkach środowiskowych oraz przy narażeniach mechanicznych, przez co stanowią krytyczne (choć fizycznie niewielkie) elementy wielu systemów.

Kwestia niskiej ceny wydaje się pozostawać w sprzeczności z powyższymi wymaganiami. Należy tu jednak zauważyć, że statystyka jest uśrednieniem wielu odpowiedzi, a i nie każda aplikacja przemysłowa wymaga stosowania topowego złącza w gazoszczelnej obudowie aluminiowej czy też rozwiązań specjalizowanych zapewniających zwiększoną liczbę cykli połączeniowych. Przykładem jest zastosowanie wewnątrz urządzenia – w tym przypadku typowym wyborem są złącza z tworzyw sztucznych. Te ostatnie stanowią również produkty alternatywne do wersji w obudowach aluminiowych, szczególnie że występują w wersjach z dodatkowymi pokryciami zwiększającymi odporność mechaniczną czy też zapewniającymi izolację EMC. W statystykach wymagań regularnie wysokie miejsca zajmują też: dostępność produktów (oferta, czas dostawcy, logistyka) oraz marka producenta – de facto powiązana z jakością i czynnikiem cenowym. Całość omawianego zestawienie podlegała w ostatniej dekadzie niewielkim zmianom – różnice widać jedynie na poziomie pojedynczych punktów procentowych.

Marek Juchimiuk

|

W polskiej branży złączy przemysłowych jest nieźle – tak wynika z ocen koniunktury podawanych przez respondentów. Większość ankietowanych przez nas osób (dostawców złączy) oceniła sytuację pozytywnie, zaś co czwarty ankietowany stwierdził, że jest ona wręcz bardzo dobra. Jest to wynik porównywalny z tym sprzed dwóch lat. Jednocześnie gros osób uznało, że kierunki zmian rynkowych mają charakter neutralny lub pozytywny. Wskazań poprawy koniunktury było jednak mniej niż dwa lata temu (obecnie 56%, wtedy 76%), jednak jednocześnie praktycznie nikt nie uznał, że sytuacja się pogarsza.

Spójrzmy jeszcze na oszacowania wartości krajowego rynku złączy przemysłowych. O ich podawanie prosimy regularnie respondentów, zaś wskazywane przez nich liczby – zarówno w tym, jak i w poprzednich badaniach – są dosyć podobne do siebie. Biorąc pod uwagę zeszłe 2‒3 badania rynku, można mówić o szacunkach na poziomie od kilkudziesięciu (typowo 50) milionów złotych do około 150 mln zł rocznie. Pojawiały się w nich też wartości odstające, jednak główna grupa zawierała się w przedziale od 60 do 120 mln zł, zaś średnie wynosiły 70‒80 mln zł. W bieżącej analizie zakres większości wskazań znalazła się w obszarze od 45 do 100 mln zł, natomiast średnia to około 75 mln zł. Ze względu na relatywnie niewielką liczbę odpowiedzi, do wyników tych należy podchodzić z rezerwą.

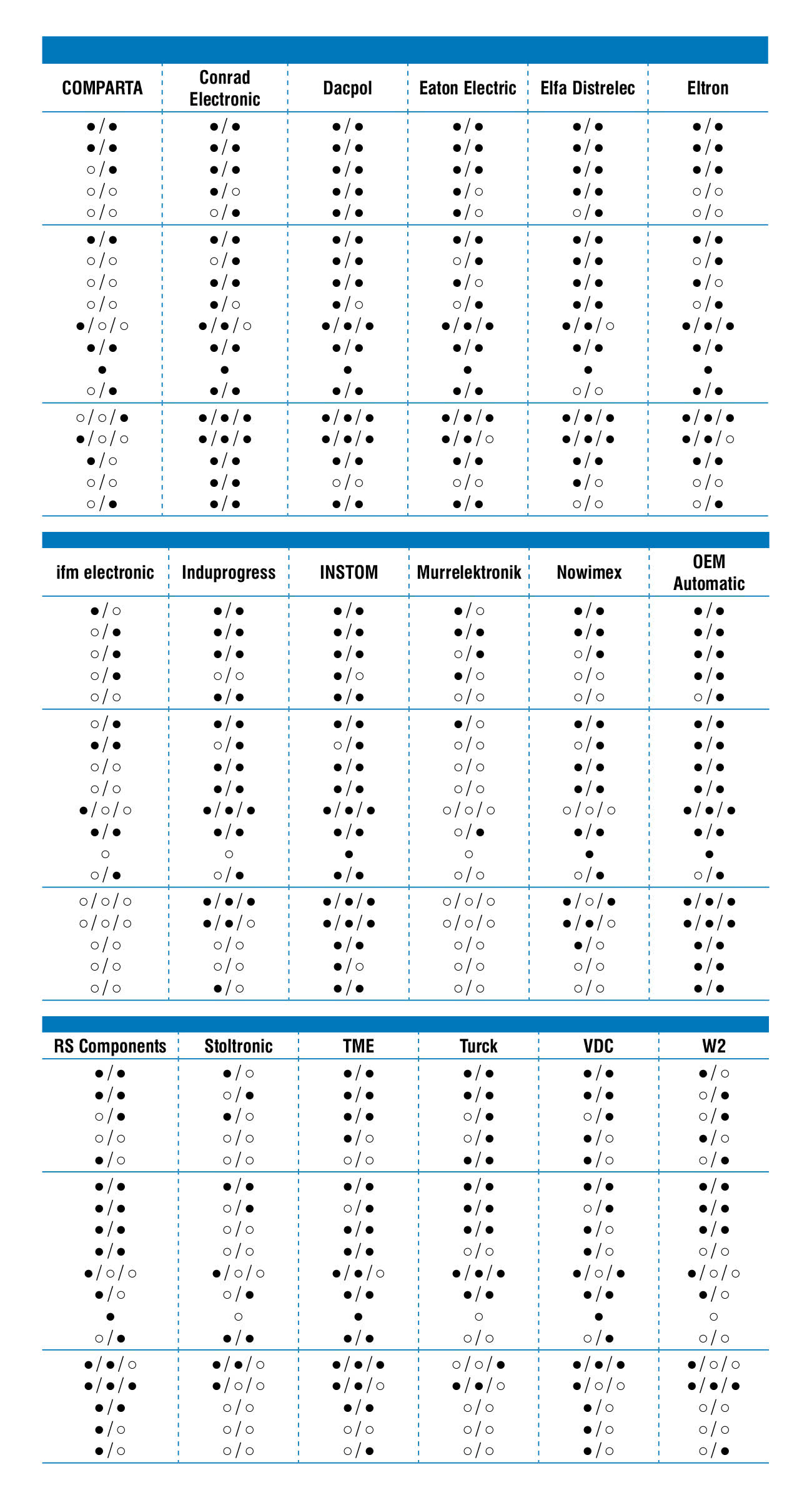

W Polsce obecni są bezpośrednio lub pośrednio zarówno dostawcy produktów markowych (najczęściej są to przedsiębiorstwa zachodnioeuropejskie), jak też szereg firm oferujących wyroby alternatywne kosztowo, np. tańsze złącza sygnałowe czy też terminal bloki dla elektroniki. Kluczowymi dostawcami są z punktu widzenia przemysłu ci należący do pierwszej z wymienionych grup – przedsiębiorstwa takie jak m.in.: HARTING, Molex, Phoenix Contact, Conec, Turck, Wieland Electric oraz Weidmüller. Szukając ich złączy, bez problemu znaleźć można kontakty do oddziałów krajowych, dodatkowo produkty tych marek dostępne są zwykle w ofercie innych firm na rynku (wielokanałowy model sprzedaży). Popularne w kraju marki złączy oferują również liczni dystrybutorzy. Przykładami marek są: Amphenol, Cabur, Ilme, Lemo oraz Degson, zaś dystrybutorami – m.in. Astat, Conprod, Dacpol, Eltron, Impol-1, Micros, Soyter, OEM Automatic oraz Semicon.

Karol Lenkiewicz

|

Oferentami złączy są naturalnie również firmy katalogowe, a więc Automation24, Digi-Key, Elfa Distrelec, Elhurt, Farnell, RS Components oraz TME. Sprzedaż złączy, szczególnie tych specjalistycznych, uznawana jest za biznes o dobrej marżowości, stąd też niemalejące zainteresowanie tą tematyką po stronie dystrybutorów produktów automatyki, elektrotechnicznych i elektronicznych. Złącza są również wyrobami, o które stosunkowo łatwo – przynajmniej w przypadku podstawowych wersji – rozszerzać ofertę, co dodatkowo sprzyja ich powszechności na rynku.

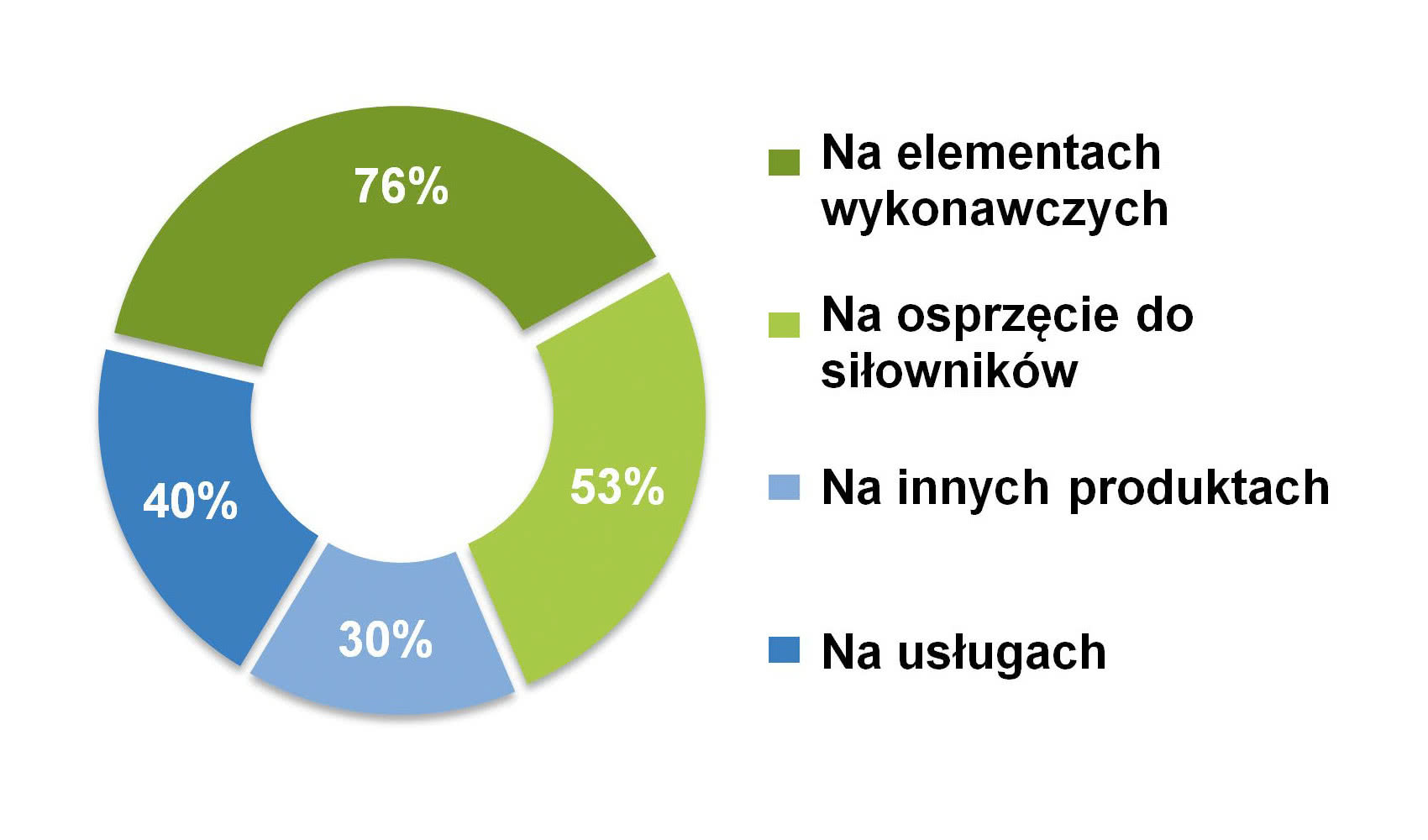

Respondentom zadaliśmy również pytanie o wielkość obrotów związanych ze sprzedażą złączy w stosunku do całkowitych przychodów firmy. Omawiany biznes ma różną skalę i wyróżnić tu można trzy grupy firm. Po jednej stronie znajduje się szereg przedsiębiorstw o udziale wynoszącym od 1% do 5% – takimi są przykładowo popularni dystrybutorzy. Kolejna spora grupa to firmy plasujące się w grupie od 10% do 20% – np. dystrybutorzy specjalizowani. Na drugim biegunie statystyki znajdują się z kolei podmioty, które w omawianej tematyce się specjalizują, a ich przychody ze sprzedaży złączy składają się na 80‒90% całego biznesu. W bieżącej analizie takich przedsiębiorstw jest kilka, zaś całość wyników jest zbliżona do rezultatów z poprzednich lat (wzrosła przy tym liczba firm w grupie 10‒20%).

W tym miejscu jeszcze spojrzenie na najpopularniejsze, najbardziej rozpoznawalne w kraju marki. Analogicznie do lat poprzednich, na topową markę wybrany został HARTING. Niemieckie przedsiębiorstwo działa na rynku od blisko 75 lat, oferując szeroką gamę złączy przemysłowych, rozwiązań z obszaru łączności i innych produktów profesjonalnych. Podobnie jak w poprzednich tego typu zestawieniach, HARTING również tym razem zdystansował inne marki pod względem liczby wskazań. Drugim z najpopularniejszych przedsiębiorstw wskazane zostało Phoenix Contact. Firmy niemieckie są od lat niewątpliwie liderami tego typu zestawień – do tych wymienionych można dodać również innych specjalistów z obszaru elektrotechniki i systemów łączeniowych: Weidmüller, Wieland Electric oraz WAGO. Wszystkie te podmioty regularnie pojawiają się w zestawieniach marek złączy prezentowanych w analizach. Dalsze popularne firmy to m.in.: Amphenol, Molex, TE Connectivity, ILME, WAGO, Binder oraz Souriau. Omawiane wyniki tradycyjnie odzwierciedlają opinie respondentów redakcyjnej ankiety i dotyczą popularności wymienionych przedsiębiorstw, a nie ich udziałów w rynku.

Na koniec spojrzenie na trendy na omawianym rynku. Ponad połowa respondentów zapytanych o rozwój branży wskazała przede wszystkim na zmniejszanie się wymiarów złączy, a także popularyzację wersji modułowych/ hybrydowych. Zmiany te, wskazywane praktycznie od lat w naszych badaniach rynku, powiązane są z wymogami dotyczącymi zapewniania kompaktowości urządzeń przy jednoczesnym zagwarantowaniu możliwości transmisji różnorodnych sygnałów i łączeniu ich z torami silnoprądowymi w ramach jednego złącza.

Dzisiaj, gdy na znaczeniu zyskuje masowa produkcja zindywidualizowanych produktów (czyli de facto Przemysł 4.0), możliwość precyzyjnego dopasowania złącza do aplikacji staje się kwestią kluczową. Modularyzacja to również odpowiedź na "problem" na rynku złączy związany z różnorodnością rodzajów wykonywanych połączeń, a co za tym idzie – mnogością standardów samych złączy. W efekcie umożliwia ona zaoferowanie odbiorcom dużej liczby kombinacji styków i wykonań elementów przy jednoczesnym utrzymaniu ograniczonej wolumenowo grupy standaryzowanych podzespołów. Dodatkowo, umieszczając w standardowej obudowie (lub jednej z kilku standardowych rodzajów) elementy służące do transmisji sygnałów i danych, przesyłania prądów o większym natężeniu i innych mediów, zwiększa się też kompaktowość całości połączeń. Do innych trendów technologicznych dostawcy zaliczyli (kolejność jest zgodna z liczbą wskazań):

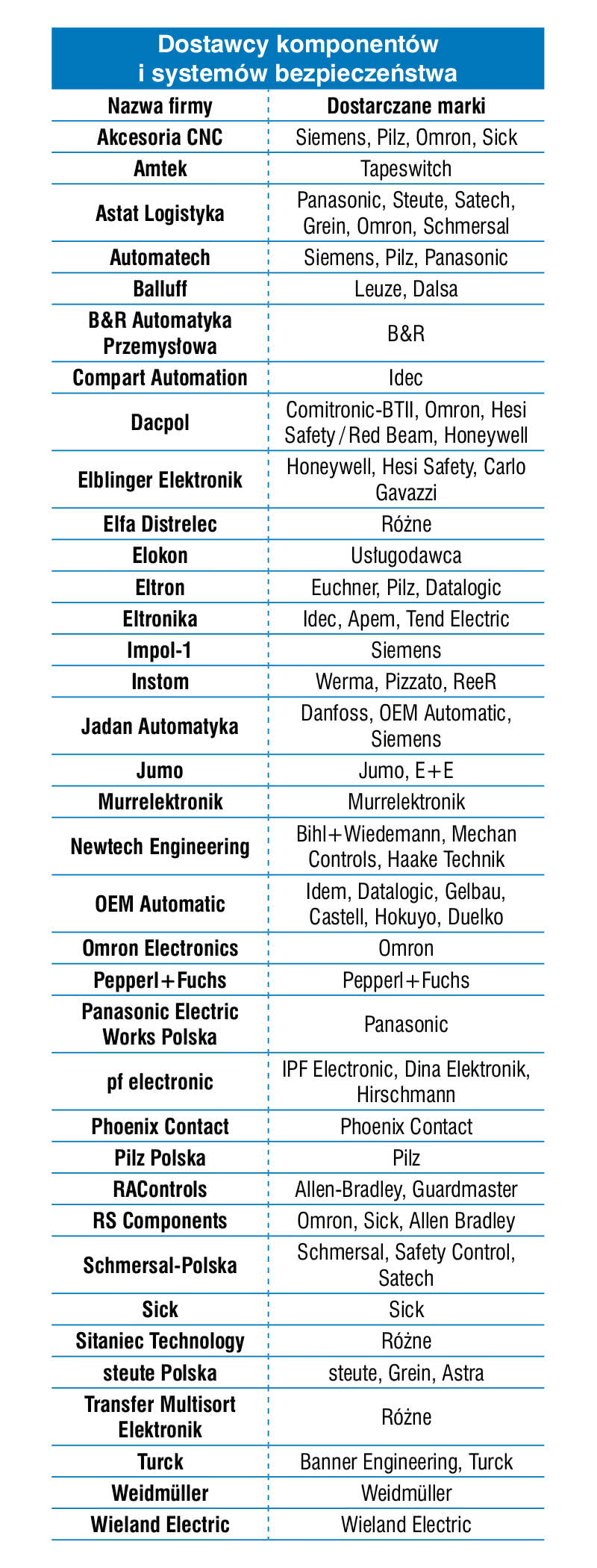

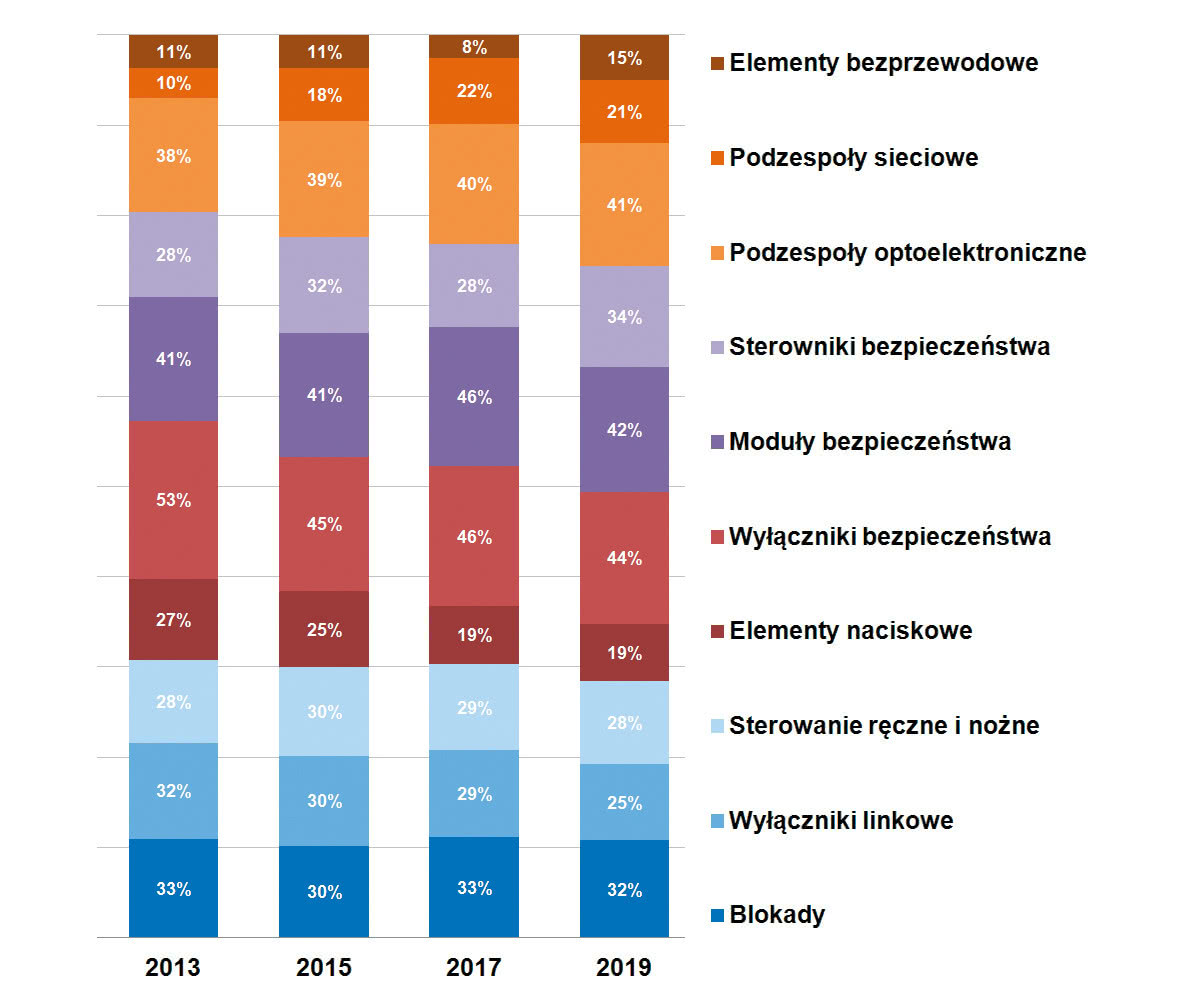

Zagadnienia związane z bezpieczeństwem funkcjonalnym są na stałe wpisane w tematykę projektowania i użytkowania maszyn oraz instalacji technologicznych. Jest to również obszar wysoce uregulowany pod względem prawnym, przez co tworzenie i wdrażanie rozwiązań bezpieczeństwa wymaga zarówno wiedzy dotyczącej przepisów, jak też sporego doświadczenia inżynierskiego. W poprzedniej analizie (IRA 2020) omawialiśmy m.in. rodzaje komponentów bezpieczeństwa i ich zastosowania. W bieżącej prezentujemy dostawców produktów i usług z omawianego obszaru, a także trendy na polskim rynku komponentów bezpieczeństwa funkcjonalnego.

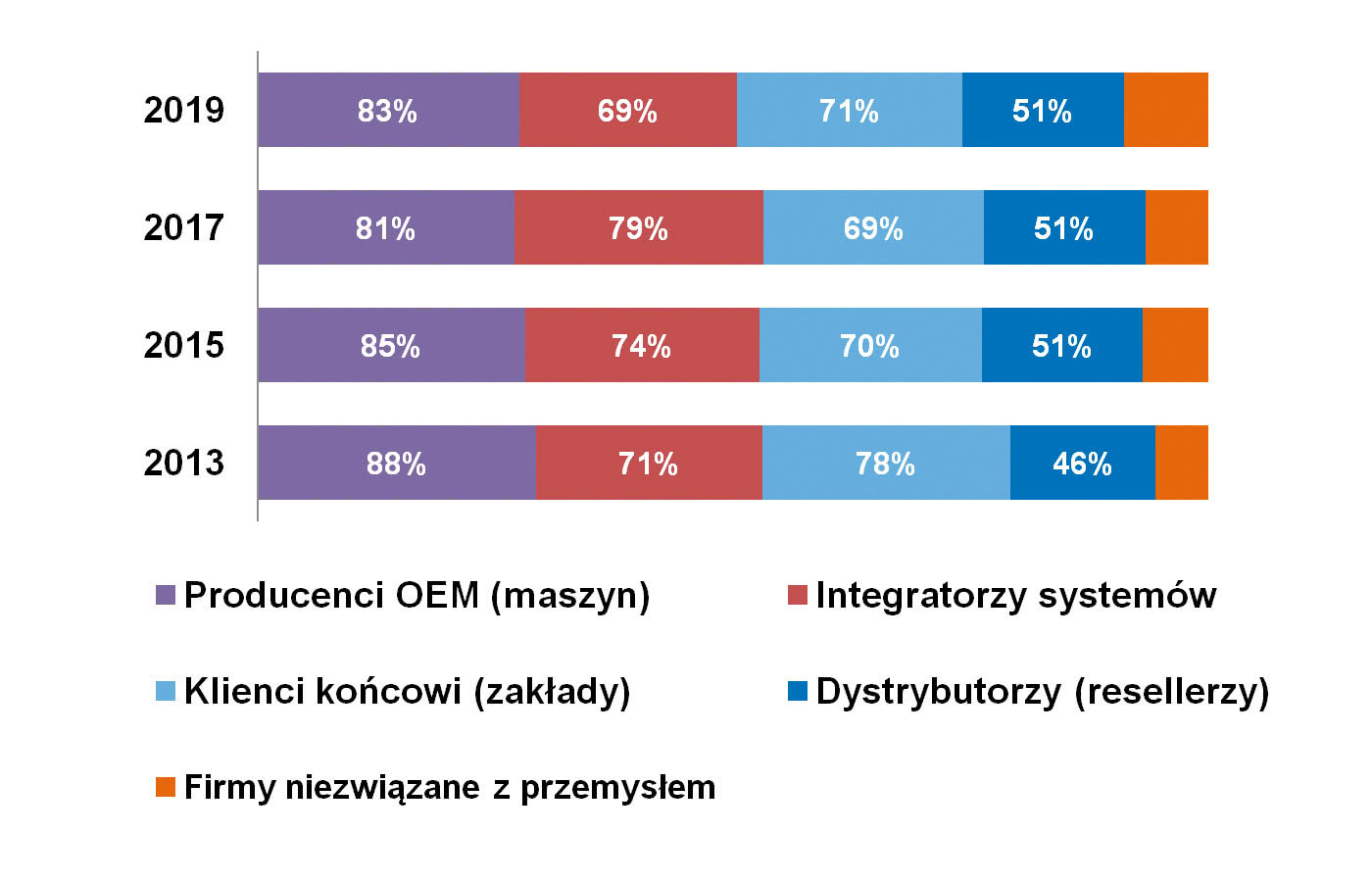

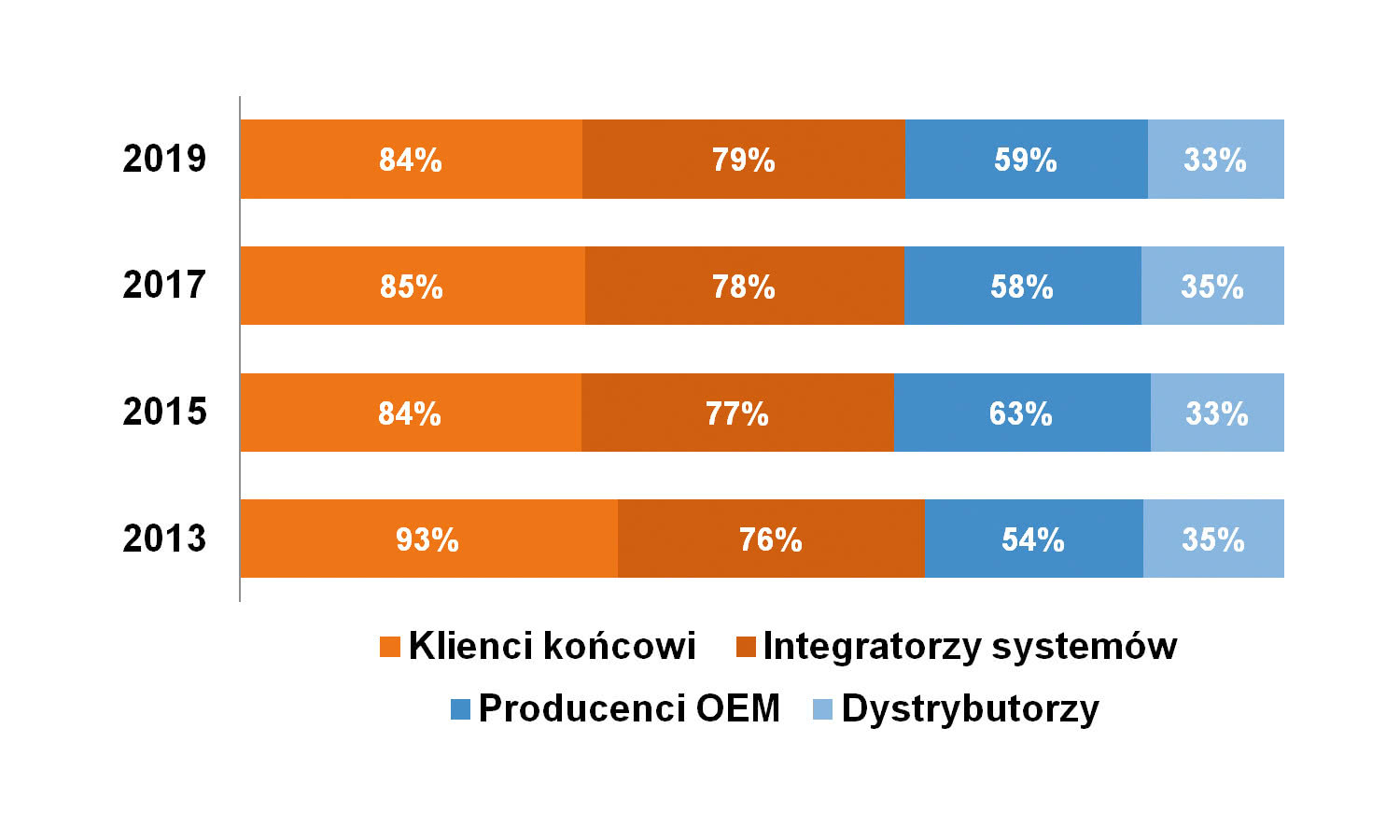

Jeżeli chodzi o odbiorców omawianych produktów, to wskazać można trzy kluczowe grupy firm – analogicznie do innych rodzajów komponentów systemów automatyki. Największą są producenci maszyn – od wytwórców małych urządzeń produkcyjnych, poprzez producentów podnośników, do oferentów dużych maszyn i instalacji technologicznych. Kolejne dwie grupy firm to: integratorzy systemów, czyli przedsiębiorstwa, które w zakresie bezpieczeństwa zwykle odpowiadają za stworzenie kompletnego, zgodnego z wymogami dyrektywy maszynowej systemu, oraz zakłady przemysłowe (użytkownicy końcowi maszyn i instalacji technologicznych). Obowiązkami tych ostatnich jest zapewnienie bezpieczeństwa pracownikom i innym osobom mającym kontakt z użytkowanymi maszynami. Czwartą z grup podmiotów są dystrybutorzy.

Warto w tym miejscu wskazać trend, który obserwowaliśmy w ostatnich kilkunastu latach. Pierwszy raport poświęcony tematyce bezpieczeństwa funkcjonalnego został przez nas opublikowany już w 2006 roku, następnie regularnie co kilka lat badaliśmy powiązany z tą tematyką rynek. Okazuje się, że można tu było zaobserwować stopniowy wzrost znaczenia producentów maszyn. Dawniej byli oni na trzecim miejscu zestawienia, stopniowo awansując aż do pierwszej pozycji w 2013 roku. Potwierdza to, że branża maszynowa w Polsce rozwija się, czego pochodną jest zapotrzebowanie na komponenty i systemy bezpieczeństwa funkcjonalnego.

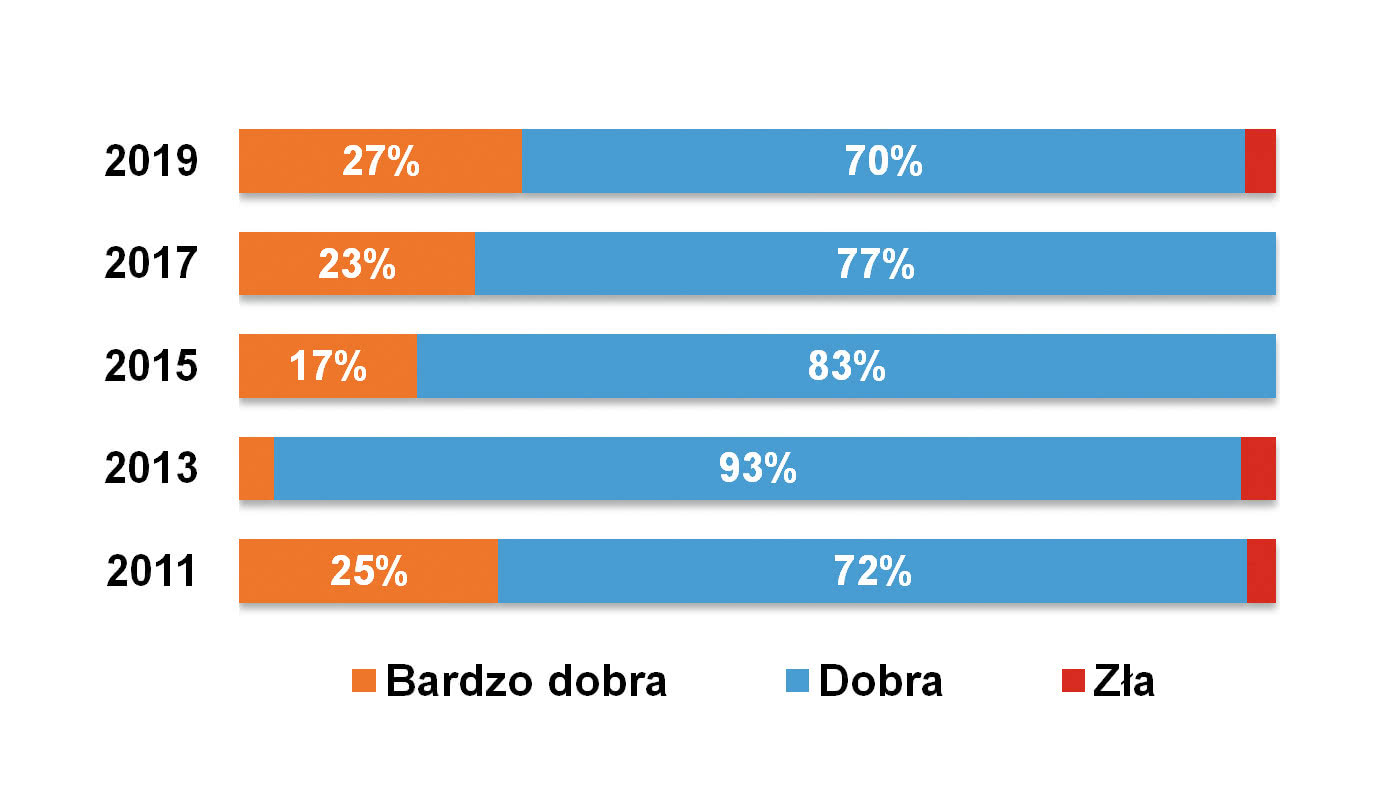

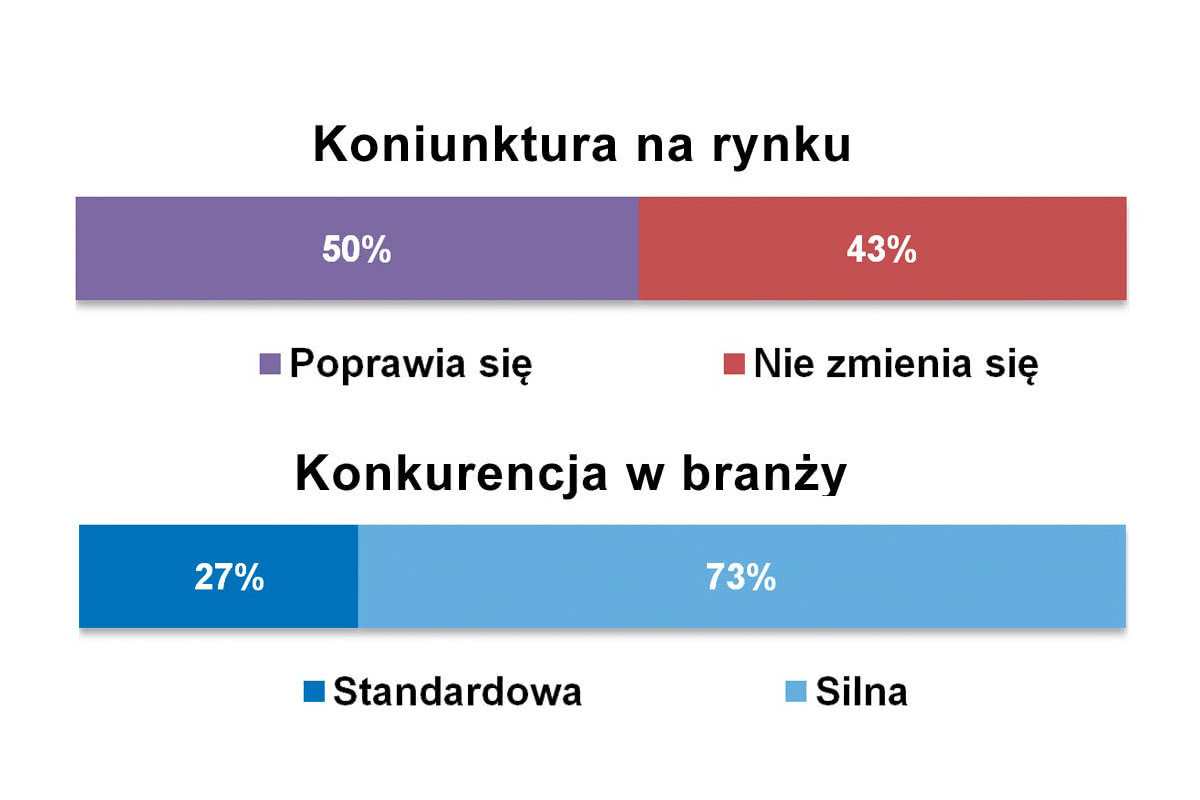

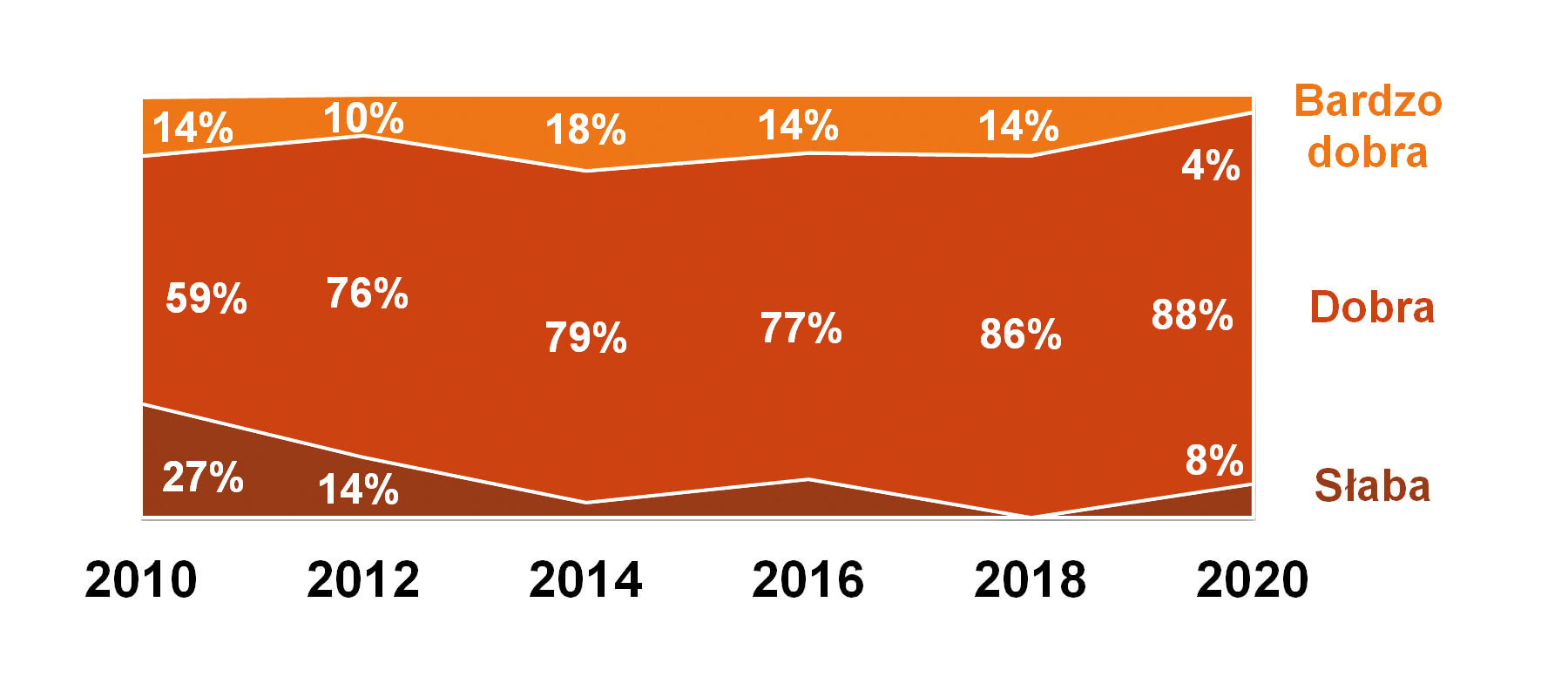

Patrząc na oceny respondentów w zakresie sytuacji rynkowej, można stwierdzić że niebawem kończąca się dekada była bardzo dobrym okresem dla dostawców działających na rynku. Oceny koniunktury w kolejnych latach były zdecydowanie pozytywne i tak jest również tym razem. Aż 23% osób stwierdziło, że w branży jest bardzo dobrze, 70% uznało, że jest dobrze. Przewaga wskazań in plus jest większa niż w poprzednim badaniu rynku (2017 rok), aczkolwiek sytuacja jest minimalnie gorsza niż dwa lata wcześniej. Co przyniosą kolejne miesiące w kontekście obserwowanego od pewnego czasu spowolnienia gospodarczego – trudno prognozować. W każdym razie dzisiaj jest dobrze – i to pomimo pandemii.

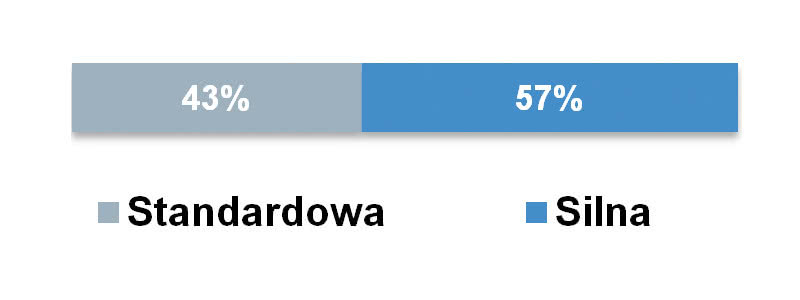

Dynamika zmian rynkowych oceniana jest również pozytywnie. Fakt ten, w połączeniu z niezłą marżowością dostarczanych produktów, a także specjalizacją ich dostawców i możliwością oferowania usług, niewątpliwie zachęca do działalności w omawianej branży. Skutkiem tego jest silna konkurencja na rynku. Aż 3 na 4 ankietowanych stwierdziło, że w omawianym sektorze mamy do czynienia z silną walką konkurencyjną. To nieco mniej niż w poprzednim badaniu rynku, ale i tak dużo.

Jak wygląda branża pod względem wielkości? Na pewno odnotowuje wzrost, co potwierdzają oszacowania podawane w kolejnych latach przez respondentów. Przykładowo w 2011 roku wartość branży oceniana była na około 50 mln zł, w następnych latach (2013 i 2015) nasze wyliczenia wskazywały na 60‒75 mln zł, ostatnio było to ponad 100 milionów. Podawane w bieżącym badaniu wartości obejmowały zakres od 10 do 250 mln zł rocznie, zaś wyliczona średnia to 110‒120 mln zł i taką właśnie można przyjąć jako obecną wartość polskiego rynku komponentów bezpieczeństwa.

Dariusz Kowalski

|

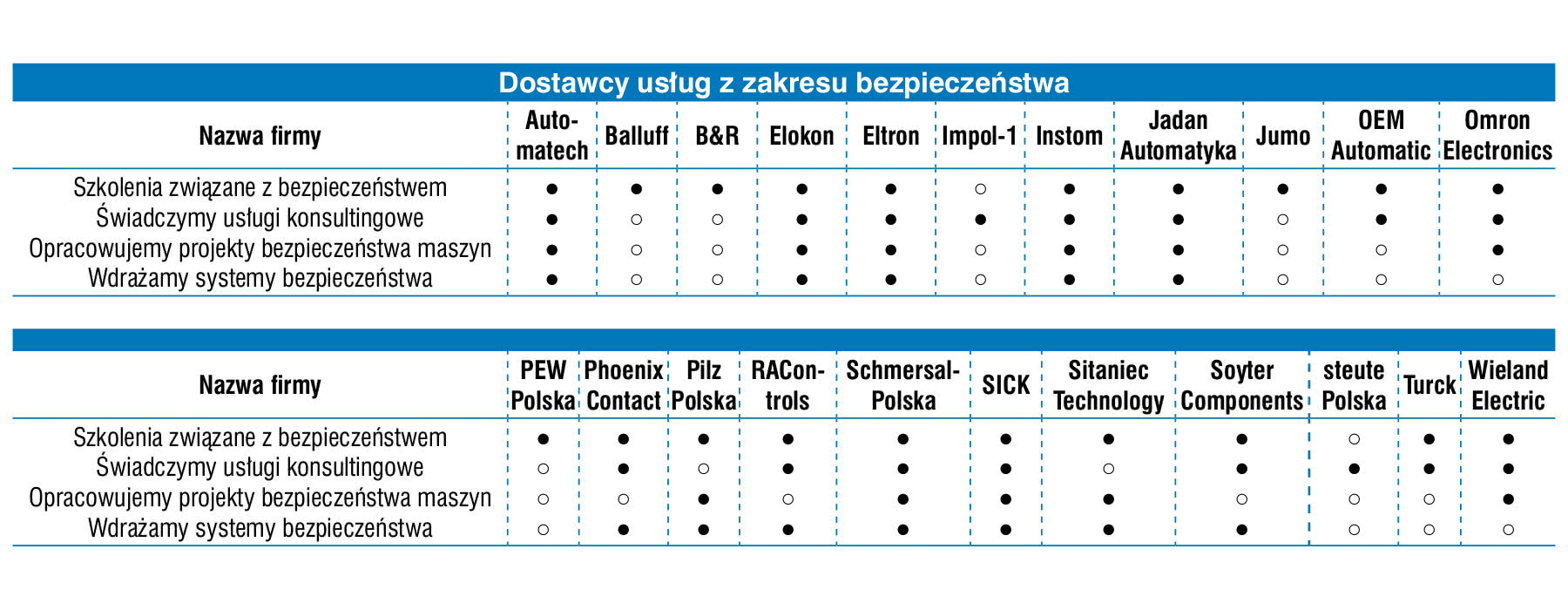

Powyższe hasło od lat towarzyszy dostawcom produktów i usług z zakresu bezpieczeństwa funkcjonalnego. Dzieje się tak ze względu na powiązanie tej tematyki z przepisami i normami, a także konieczność posiadania przez firmę wiedzy z kilku specjalistycznych obszarów techniki. Przedsiębiorstwami o takich kompetencjach są z pewnością liderzy omawianej branży – m.in. firmy Pilz, Sick, Schmersal czy steute. W ich ofertach znaleźć można szeroką gamę elektromechanicznych i optoelektronicznych komponentów bezpieczeństwa, moduły i sterowniki, dodatkowo firmy te zapewniają usługi. Takimi są te dotyczące analizy ryzyka, a także szkoleń, możliwości certyfikacji, w części przypadków również projektowania i wdrażania systemów bezpieczeństwa.

Wielu spośród dostawców w branży bezpieczeństwa funkcjonalnego to firmy o szerszej gamie oferowanych urządzeń automatyki i sterowania. Zaliczyć do nich można m.in. firmy: Siemens, Rockwell Automation, Omron Electronics, ABB czy Pepperl+Fuchs. Produkty przez nie oferowane wpisują się zazwyczaj w kompletną ofertę systemową. Podobnie jak w tradycyjnej automatyce, tak też w branży komponentów bezpieczeństwa obecni są dystrybutorzy i inni dostawcy, w przypadku których komponenty bezpieczeństwa stanowią jedynie element oferowanego asortymentu. Część produktów bezpieczeństwa znajdziemy również u dystrybutorów katalogowych.

Popularność marek (firm) na naszym rynku jest dosyć stała – tak przynajmniej wynika z prowadzonych przez nas regularnie badań. Liderami krajowej branży są Sick oraz Pilz – firmy te również tym razem odnotowały sporą przewagę nad innymi podmiotami rynkowymi. Ważnymi dostawcami są ponadto: Schmersal, Omron, Rockwell Automation oraz Siemens. Należy przy tym zrobić zastrzeżenie, że omawiane wyniki są opiniami przedstawicieli firm biorących udział w analizie i dotyczą popularności marek, a nie udziałów w rynku (wielkości sprzedaży) wymienionych podmiotów.

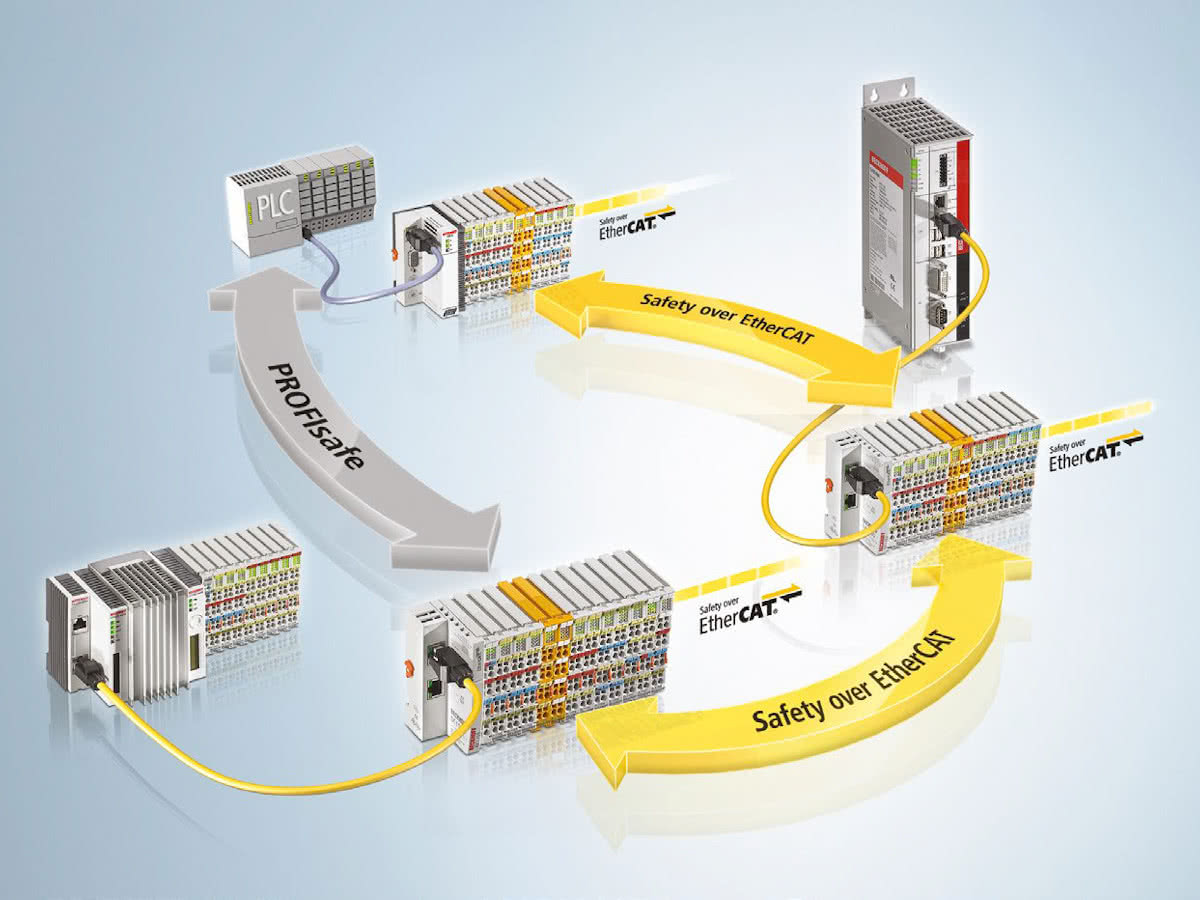

"Jakie są nowości wprowadzane do systemów bezpieczeństwa?" – pytanie to każdorazowo zadajemy podczas badania lokalnego rynku. W poprzednio publikowanych analizach rosła, a kilka lat temu właściwie zdominowała listę odpowiedzi, liczba wskazań związanych z rozwojem możliwości komunikacji bezprzewodowej. Tym razem wskazań z tym związanych było kilka, pojawiła się również grupa dotycząca komunikacji przewodowej, czyli wykorzystania bezpiecznych sieci lub bezpiecznych profili w ramach tradycyjnych sieci komunikacyjnych. W pierwszym z przypadków wymieniane były m.in. bezprzewodowe łączniki bezpieczeństwa SIL 2, rozwiązania RFID (wykorzystywane np. w elektroryglach, zamkach i w kontroli dostępu) oraz ogólny rozwój możliwości bezprzewodowego przesyłanie sygnałów związanych z bezpieczeństwem. Jeżeli chodzi o sieci przewodowe, to respondenci wskazywali na popularyzację bezpiecznych profili sieciowych (np. CIP Safety over EtherNet/ IP, Safety over IO- Link, PROFIsafe i ogólnie Safety over Ethernet), pojawiły się też wskazania dotyczące modułów bezpieczeństwa do sieci fieldbus. Można sądzić, że zmian w tym obszarze jest więcej, bowiem spora część popularnych dzisiaj sieci komunikacyjnych zapewnia możliwość przesyłu sygnałów bezpieczeństwa i pracy w omawianych aplikacjach.

W odpowiedziach ankietowych pojawiło się również sporo wskazań dotyczących nowości w zakresie elementów optoelektronicznych. Takimi były: rozwój kurtyn o dużej rozdzielczości, wersji do ochrony dużych obszarów (kurtyny świetlne o kilkunastometrowej szerokości obszaru chronionego), a także dostępność nowych generacji skanerów laserowych, w tym wersji 3D i urządzeń do zastosowań na zewnątrz budynków. W grupie nowości pojawiły się też wielofunkcyjne / programowalne sterowniki bezpieczeństwa, styczniki z wewnętrznym zdwojeniem i pomniejsze nowości będące pochodną rozwoju elektroniki i technologii komunikacyjnych.

Na koniec tradycyjne wskazanie dotyczące przyszłości krajowego rynku, a dokładnie branż będących perspektywicznymi odbiorcami komponentów bezpieczeństwa. Podobnie jak w poprzednich badaniach rynku, tak też tym razem na pierwszym miejscu statystyki znalazła się motoryzacja. Jest to niewątpliwie jeden z najbardziej zautomatyzowanych sektorów przemysłu i jednocześnie branża "zaawansowana" w tematyce bezpieczeństwa. To ostatnie wynika m.in. z faktu, że firmy te są oddziałami koncernów zagranicznych o licznych wewnętrznych standardach, zaś wypracowana przez nie za granicą polityka bezpieczeństwa jest przenoszona na grunt krajowy. Na drugim miejscu zestawienia są producenci maszyn i, praktycznie ex aequo, sektor pożywczy. Kolejne kategorie to m.in.: transport i logistyka, energetyka i generalnie sektor produkcyjny.

Josep Plassa

|

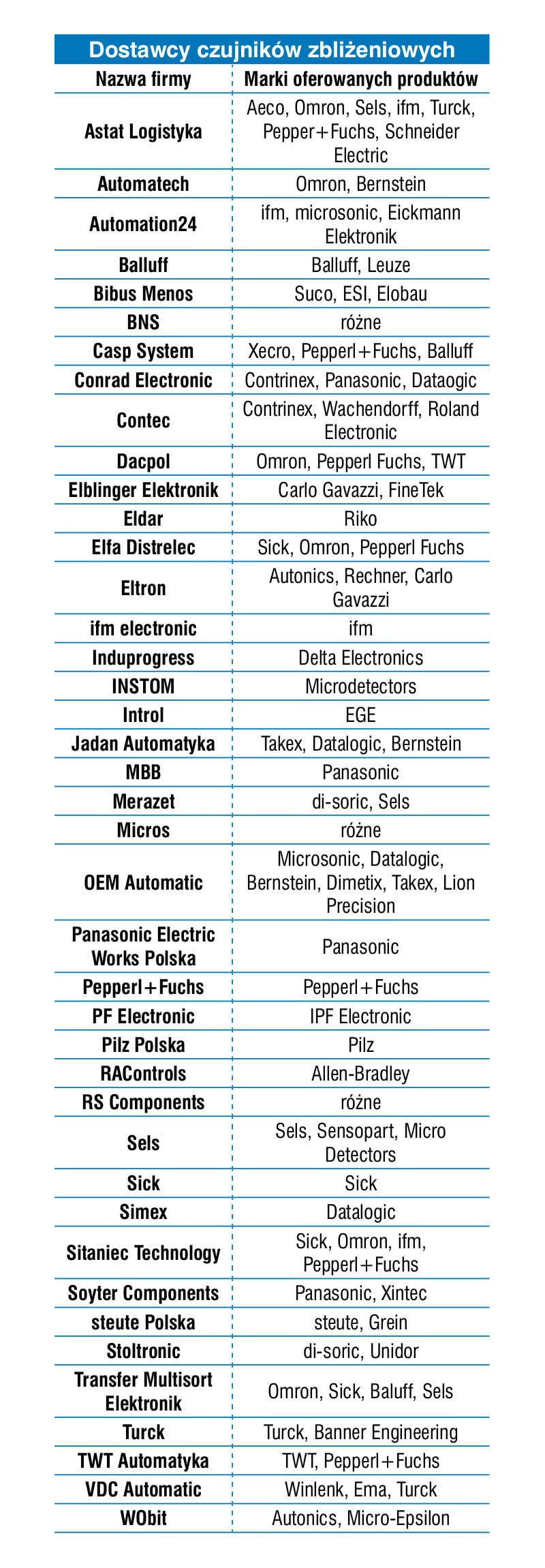

Tytułowe podzespoły mogą być stosowane do wykrywania obiektów – np. produkowanych towarów i części maszyn, do kontrolowania położenia elementów ruchomych, do zliczania produktów, a także określania poziomu cieczy i materiałów sypkich. Są one również wykorzystywane jako elementy detekcyjne w systemach monitoringu i w innych aplikacjach. Ich odbiorcy mogą przy tym dobierać czujniki spośród szerokiej gamy produktów o różnych parametrach, wersjach, rozmiarach czy odporności środowiskowej. Każda z tych grup ma swoje obszary zastosowań i cechy predestynujące ją do używania w konkretnych aplikacjach. W analizie, która stanowi kontynuację opracowania publikowanego w IRA 2020, omawiamy sytuację w branży, zmieniające się potrzeby klientów oraz istotne trendy technologiczne.

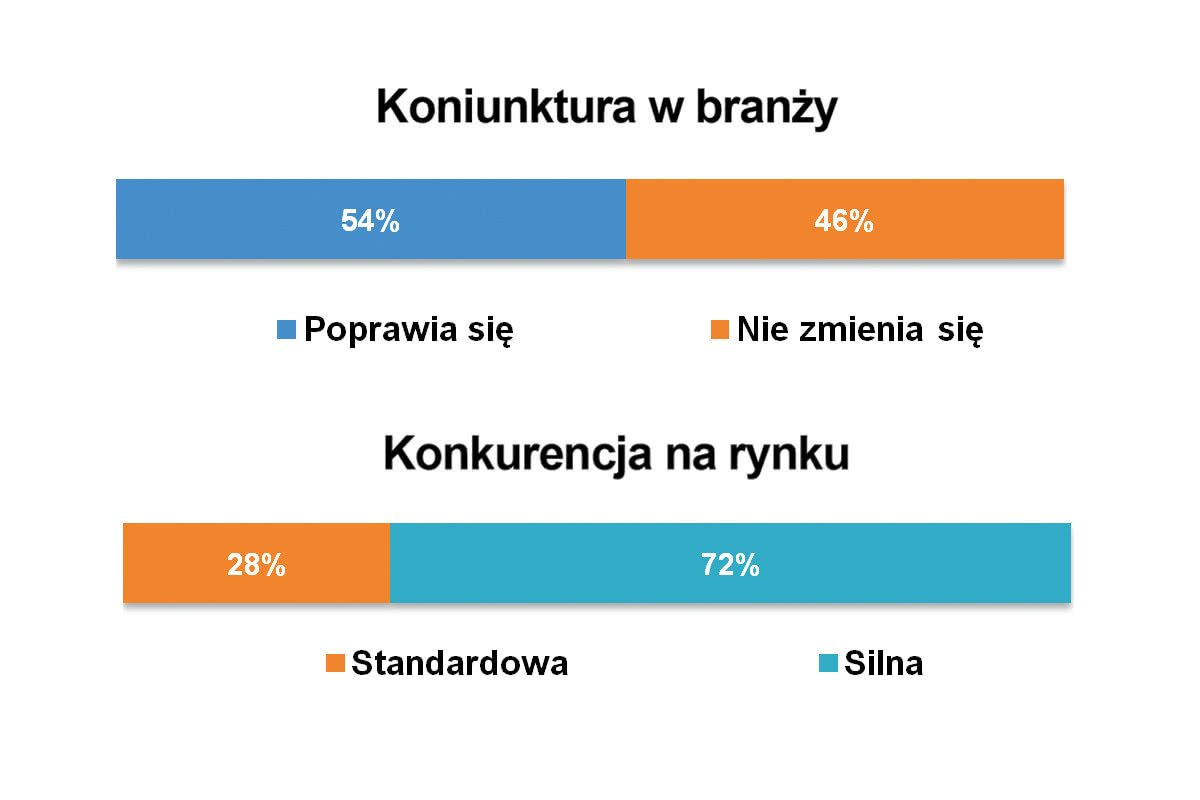

Sytuację w krajowej branży produkcji i dystrybucji czujników zbliżeniowych określić można jako bardzo dobrą. Po gorszym okresie na początku bieżącej dekady, na rynek wróciła świetna koniunktura. W ostatnim badaniu żaden z respondentów nie zaznaczył w tym miejscu odpowiedzi "słaba" – wszyscy byli zdania, że na rynku dzieje się dobrze (74%), a nawet bardzo dobrze (26%). Również wskazania dotyczące kierunków zmian były korzystne. Nie zmieniły się także oceny konkurencji w branży – analogicznie do lat poprzednich, średnio 3 na 4 ankietowanych przyznawało, że mamy do czynienia z dużym nasileniem walki konkurencyjnej, czyli również dużą podażą produktów. Czujniki stosunkowo łatwo wprowadzać do oferty, stąd też nie dziwi ich popularność na rynku.

Oszacowania wartości sektora związanego ze sprzedażą omawianych produktów, które podawali w redakcyjnej ankiecie dostawcy branżowi, wynosiły od kilkunastu do 250 mln zł rocznie. Zróżnicowanie odpowiedzi było podobne jak w dotychczasowych badaniach rynku. Średnia wartości podawanych dla polskiego rynku czujników zbliżeniowych wyniosła 105 mln zł, zaś mediana – 100 mln zł. To więcej niż w analizie z 2017 roku (70 mln zł), aczkolwiek trudno tu wskazać jakiś trend, bowiem w analizach z poprzednich lat pojawiały się kwoty takie jak 45 oraz 130 mln zł. Tę część należy zatem traktować jako przybliżone oszacowanie.

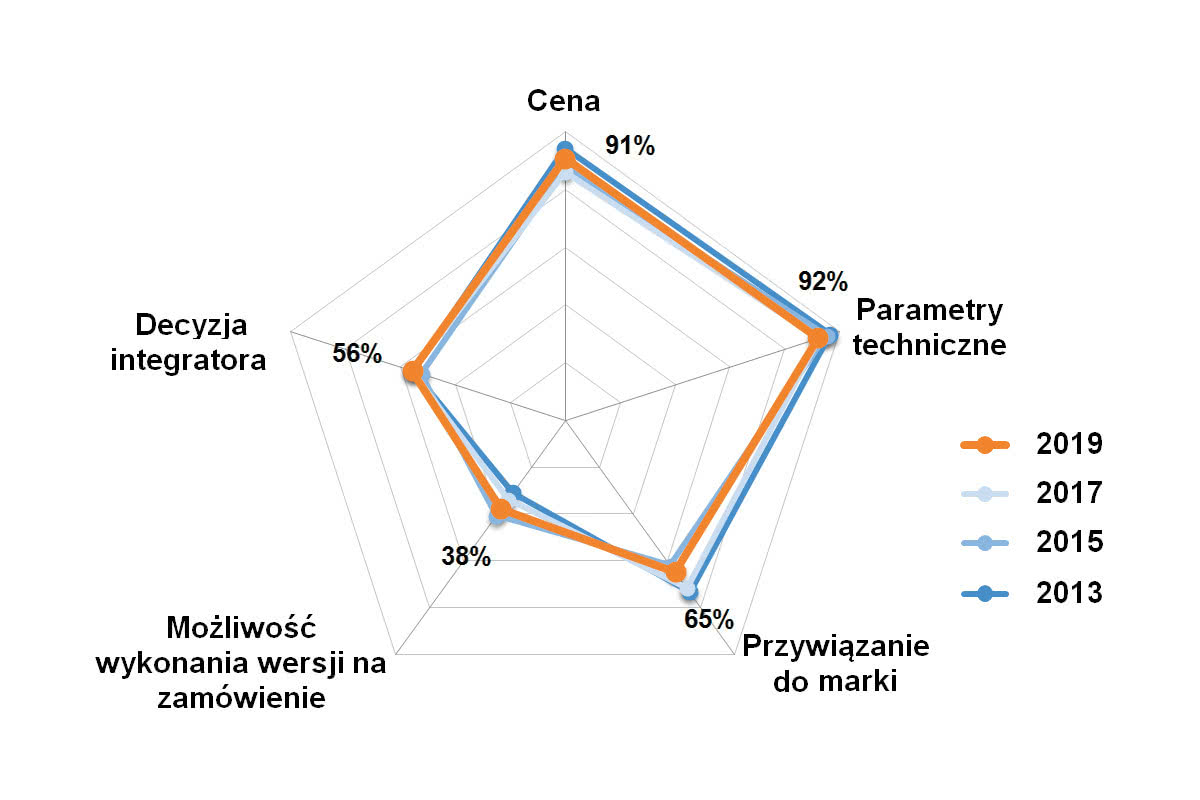

Jeżeli chodzi o podstawowe wymogi klientów, to w ostatnich latach praktycznie się one nie zmieniały. Dwa kluczowe czynniki decydujące o wyborze czujników to nadal: spełnianie przez te ostatnie określonych parametrów technicznych oraz jak najkorzystniejsza cena. W praktyce 9 na 10 respondentów podawało te dwa wskazania na początku swoich list preferencji. Parametry dotyczą nie tylko zasięgu działania czy obszaru roboczego, ale też specyficznych cech wymaganych w aplikacjach – wysokiego stopnia ochrony, możliwości wykrywania nietypowych obiektów czy przykładowo pracy w środowiskach korozyjnych. Jeżeli zaś chodzi o atrakcyjne ceny, to szczególnie konkurencyjny jest obszar czujników najbardziej typowych, takich jak elementy indukcyjne czy pojemnościowe.

Kolejne miejsce omawianej statystyki zajęło "przywiązanie do marki". Marka kojarzona jest z jednej strony z jakością, z drugiej zaś wybór tej konkretnej wynika często z przyzwyczajeń odbiorców – szczególnie gdy są nimi służby utrzymania ruchu. Klienci stawiają na te produkty, z którymi mieli już pozytywne doświadczenia, i wybierają dostawców, do których mają zaufanie. O wyborze konkretnej firmy może też decydować integrator systemów (czwarte miejsce), na kolejnej pozycji statystyki znalazła się możliwość wykonania wersji na zamówienie. W przypadku części zamówień jest to kluczowe i tak zresztą swoją ofertę reklamuje wielu producentów krajowych. Mając zaplecze produkcyjne oraz wieloletnie doświadczenie w branży, oferują oni możliwość wykonywania czujników, które nie są dostępne na szerokim rynku. Omawiane statystyki, jak wspomniano, były praktycznie niezmienne w ostatnich latach.

Pytanie o potrzeby klientów można rozszerzyć o analizę czynników kształtujących omawiany rynek. W tym przypadku respondenci wskazywali przede wszystkim na: konkurencję cenową (kilkanaście wskazań), poziom dostępności (w tym termin realizacji zamówień), jakość i parametry techniczne czujników. Pozytywny wpływ na branżę ma dzisiaj koniunktura gospodarcza, w tym m.in.: realizacja inwestycji przemysłowych, budowa różnych obiektów, a także zapotrzebowanie ze strony branży maszynowej. Z kolei rozwojowi technicznemu czujników zbliżeniowych sprzyja digitalizacja, a wraz z nią wykorzystywanie komponentów z interfejsami cyfrowymi i różnorodnych wersji inteligentnych. W przypadku części rynków ważne są też zmiany w regulacjach prawnych wymuszające wykonywanie i rejestrację pomiarów.

Rozwój technologiczny czujników cały czas trwa i od wielu lat odbywa się w dosyć niezmiennych możliwości pracy w niesprzyjających warunkach. To ostanie dotyczy zapewniania dużej odporności mechanicznej, temperaturowej oraz radzenia sobie z trudnymi środowiskami pracy – np. w obszarach, gdzie występują iskry lub substancje żrące. Kolejne generacje elementów zapewniają też możliwości coraz dokładniejszych pomiarów oraz ich stabilność w czasie. W przypadku czujników fotoelektrycznych rośnie jakość detekcji trudnych do wykrywania powierzchni i materiałów (np. obiektów połyskliwych czy pomiarów w warunkach zmiennego oświetlenia). Wreszcie zwiększa się oferta komponentów w wykonaniu higienicznym, których domeną są zastosowania w przemyśle spożywczym i farmaceutycznym.

Tworząc badanie, tradycyjnie zapytaliśmy respondentów o nowości technologiczne. Blisko połowa wszystkich odpowiedzi dotyczyła wzrostu możliwości w zakresie komunikacji. Najczęściej wskazywany był tu standard IO-Link, który praktycznie zdominował całą tematykę interfejsów komunikacyjnych. Pojawiło się też kilka wskazań czujników z możliwościami komunikacji radiowej (bezprzewodowej). Ważnym obszarem rozwoju jest ten związany z czujnikami inteligentnymi / samouczącymi się. Tego typu wersje wyposażane są w układy mikroprocesorowe, które pozwalają na przetwarzanie danych w czujnikach, komunikację oraz korzystanie z dodatkowych funkcji – np. uczenia się i łatwego uruchamiania systemów. W odpowiedziach wskazywano też na możliwości programowania oraz zwiększanie precyzji pomiarów i zakresów detekcji. Następuje też dalsza miniaturyzacja komponentów. Do powyższego dochodzą zmiany związane z danymi typami komponentów – przykładowo wprowadzanie wersji dyfuzyjnych, czujników ze światłem niebieskim czy też zwiększanie zbieżności wiązki w przypadku elementów optycznych.

Przedstawiając nowości w technologiach czujników, warto również omówić to, jakie produkty są rzeczywiście dostępne na rynku i na czym robią biznes lokalni dostawcy. Chociaż wciąż gros sprzedawanych komponentów to wykonania standardowe, tj. z tradycyjnymi interfejsami i o podstawowej funkcjonalności w zakresie detekcji, stopniowo rośnie odsetek dostarczanych do odbiorców wersji inteligentnych. Elementy te typowano niewiele rzadziej niż wersje standardowe, przy czym można sądzić, że ich użycie jest silnie zależne od rodzaju aplikacji. W omawianej statystyce spora część odpowiedzi dotyczyła też komponentów powiązanych z czujnikami, pojawiły się również wskazania dotyczące usług. O ile więc same czujniki mogą wydawać się wyrobami dosyć standardowymi i rynkowo dojrzałymi, o tyle ich sprzedaż pozwala na zróżnicowanie obszarów biznesu, a także poszukanie nisz rynkowych dla oferowanych produktów i usług.

Na koniec odpowiedzi na pytania: czego można się spodziewać w przyszłości i jakie branże będą głównymi odbiorcami czujników? Zdaniem respondentów ewolucja rynku powinna być pochodną rozwoju gospodarki i przemysłu. Wskazywali tu najczęściej cztery sektory (obszary): motoryzację, przemysł maszynowy, zaś w dalszej kolejności różnego rodzaju zastosowania w sektorze wytwórczym i sektor produkcji spożywczej.

Bieżąca analiza obejmuje dwie grupy produktów – przetworników położenia (przede wszystkim enkoderów) oraz silników skokowych (krokowych). Enkodery umożliwiają określanie kąta obrotu, kierunku i prędkości obrotowej, a także prędkości liniowej i wartości przemieszczenia. Z kolei wspólne przedstawienie z nimi silników krokowych wynika przede wszystkim ze zbieżności zastosowań obydwu grup produktów.

Przetworniki pomieszczenia występują, jeżeli chodzi o zasadę działania, w wersjach inkrementalnych i absolutnych, zaś pod względem budowy – optycznych i magnetycznych. Producenci oferują również ich wykonania specjalne – np. do pracy w aplikacjach o dużym poziomie wibracji czy w atmosferze potencjalnie wybuchowej. Zagadnienia te omawialiśmy w IRA, APA i na stronie AutomatykaB2B.pl już wielokrotnie, a tutaj je tylko sygnalizujemy. Z kolei silniki krokowe to podzespoły zasilane impulsowo, co pozwala na ruch rotora z określoną prędkością i przemieszczanie go o dany kąt, a jednocześnie zatrzymanie z zachowaniem momentu trzymającego. Z tych powodów silniki te są stosowane w maszynach pozycjonujących, dozujących, pakujących, w sprzęcie elektronicznym i wielu innych, w tym często wraz z przetwornikami położenia.

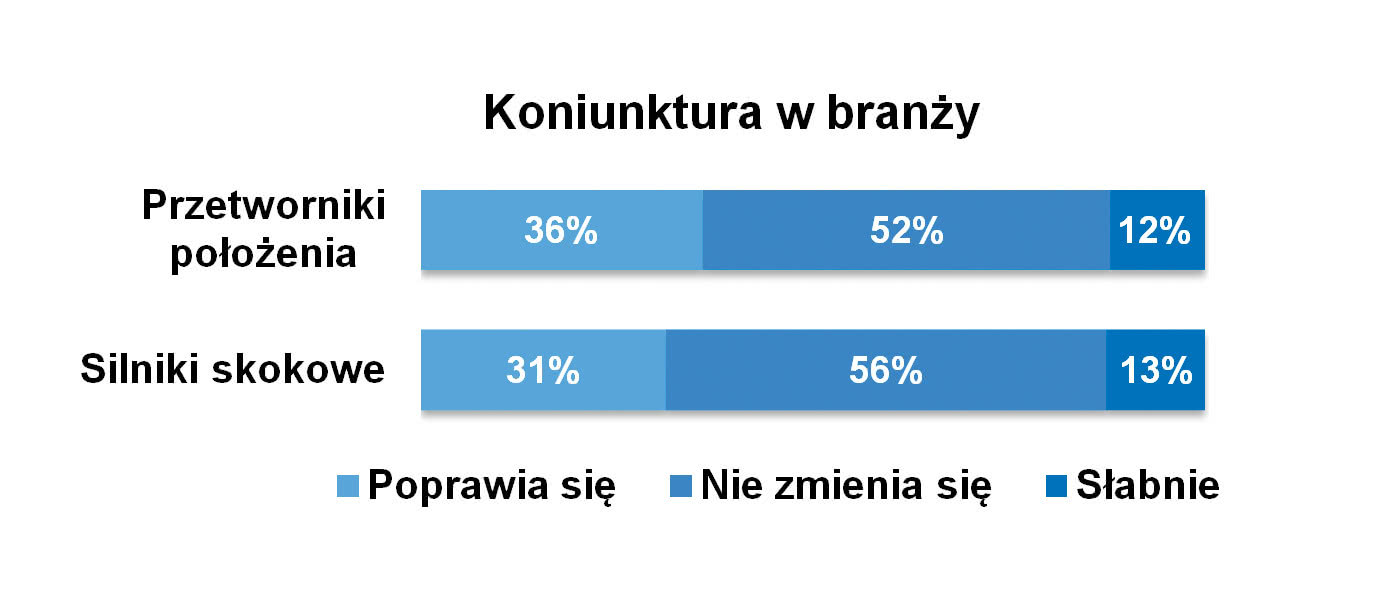

Zastosowania produktów należących do obydwu omawianych grup są w kontekście ostatniej dekady relatywnie stałe. Podobnie jak w poprzednich analizach, tak też tym razem pierwsze miejsca listy zajmują wszystkie aplikacje związane z przemysłem, automatyką oraz maszynami. Dotyczy to szczególnie enkoderów, które w takich aplikacjach pełnią istotną funkcję elementów pomiarowych dostarczających informacje o położeniu oraz szybkości przemieszczania się części ruchomych. Ich ważnym zastosowaniem są też aplikacje związane z windami, gdzie przetworniki położenia wykorzystywane są przede wszystkim do kontroli pozycji kabiny, a także specjalne (np. wojskowe). Jeżeli zaś chodzi o silniki krokowe, to najczęstsze domeny ich zastosowań obejmują również systemy automatyki i maszyny, choć jednocześnie są one przesunięte w stronę mniejszych urządzeń.

Należy zauważyć, że enkodery i silniki występują w wielu aplikacjach wspólnie. Tak jest przykładowo w maszynach, szczególnie obrabiarkach, a także układach mechatronicznych – napędach liniowych, stołach obrotowych, ploterach, drukarkach 3D i innych, gdzie istnieje jednoczesna potrzeba wykonywania ruchów, jak też precyzyjnego określania pozycji, kąta czy szybkości.

Michał Czarnecki

|

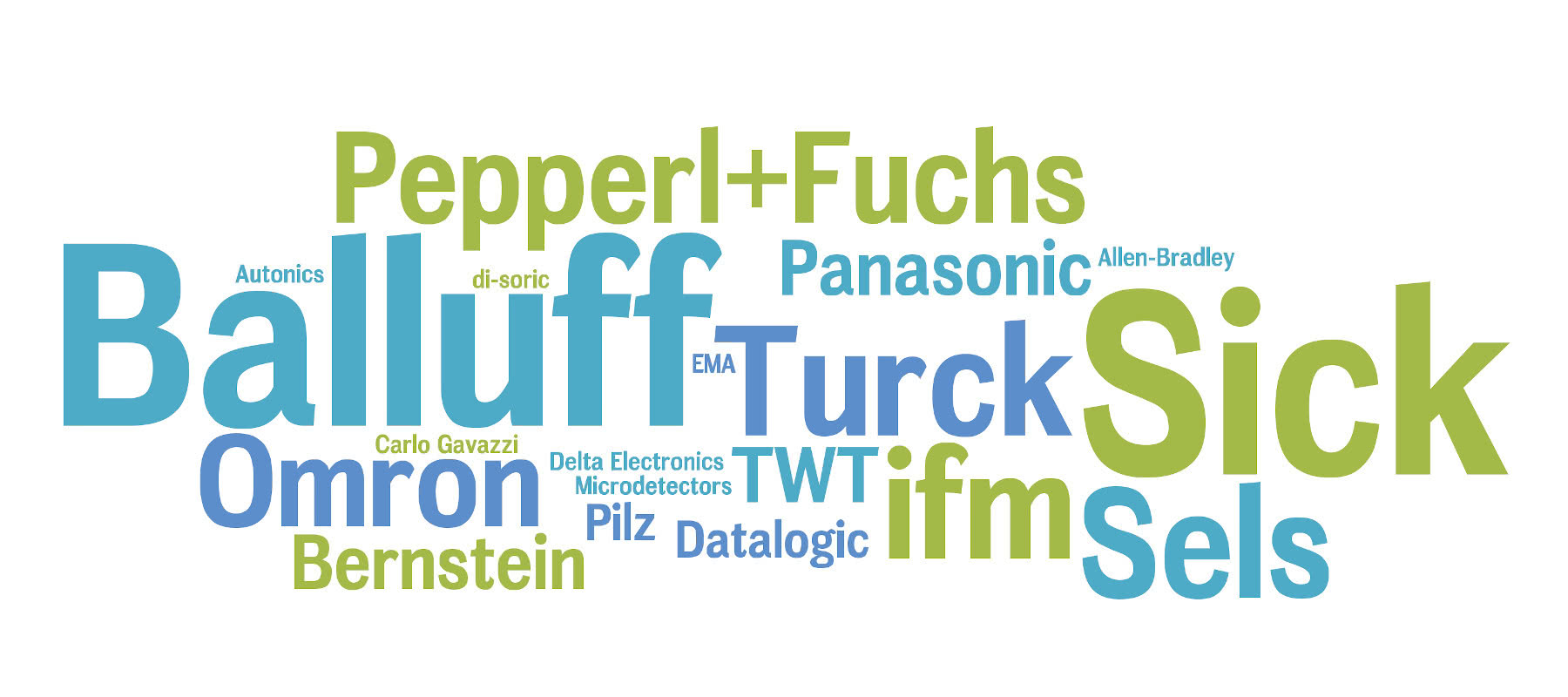

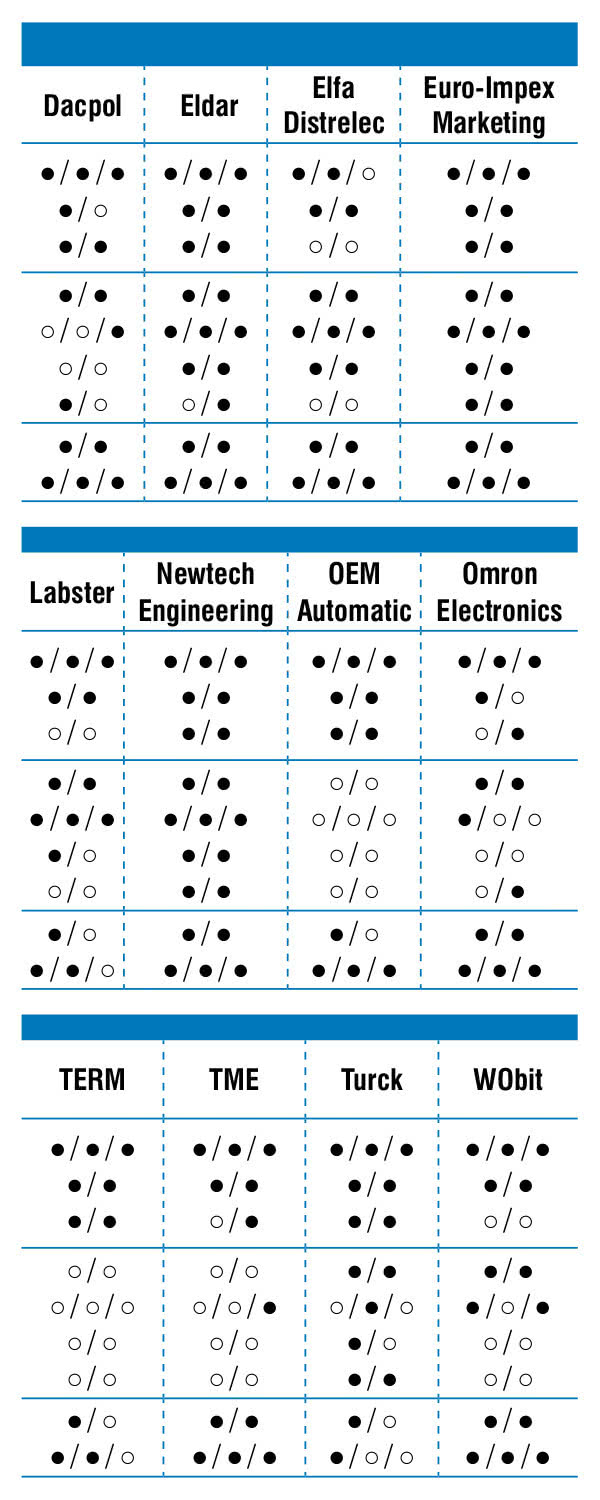

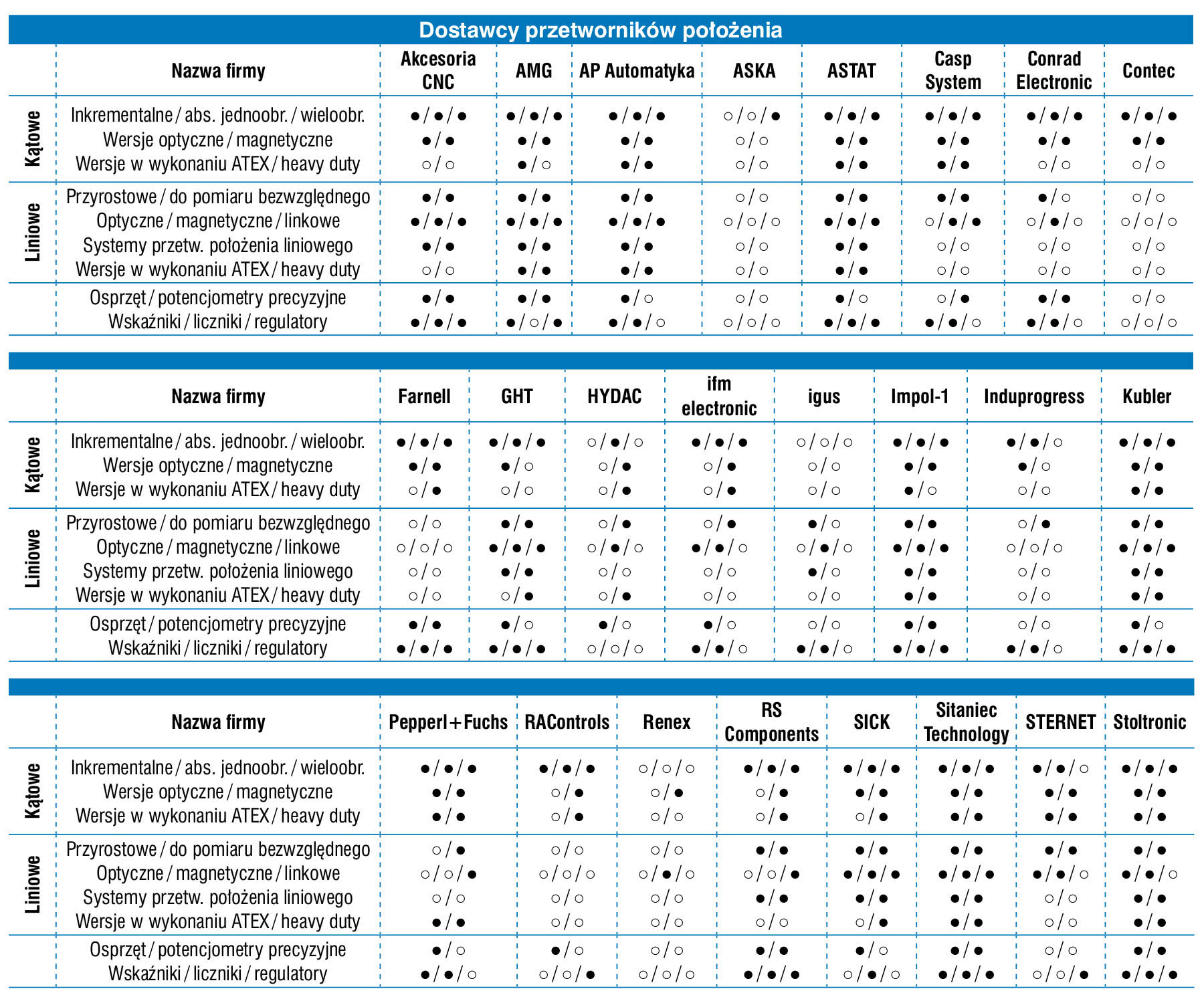

Wśród przedsiębiorstw dostarczających tytułowe produkty są podmioty o różnej wielkości i obszarach aktywności – zarówno firmy, dla których przetworniki położenia, silniki skokowe oraz pokrewne wyroby stanowią jedne z kluczowych grup produktów, jak też dystrybutorzy traktujący je jako jedne z wielu grup asortymentowych. Do tych pierwszych należą m.in. Kubler, WObit, Eldar, Sanyo Denki, Sick, Eltron, Semicon, Astat, Multiprojekt, Impol-1, Stoltronic Polska oraz OEM Automatic. W omawianej grupie są zarówno dystrybutorzy, jak też przedstawicielstwa firm zagranicznych, przy czym szczególnie pierwsze z firm wymienionych na liście mają bardzo szeroką ofertę w omawianym zakresie. Istotnymi dostawcami przetworników położenia i silników krokowych są też dystrybutorzy katalogowi.

Częstym modelem działalności w omawianych branżach jest tworzenie szerokiej i kompleksowej oferty produktów. W przypadku przetworników położenia obejmuje ona typowo po kilkadziesiąt różnych wersji wyrobów, w tym standardowe, miniaturowe oraz heavy duty i do pracy w warunkach specjalnych, a ponadto wykonania z różnymi interfejsami. Firmy proponują klientom także komplet komponentów pozwalających na stworzenie systemu pomiarowego lub napędowego. W ostatnim z przypadków obejmuje to, oprócz samych silników, również sprzęgła, hamulce, elementy mocujące, interfejsy, sterowniki, liczniki i inne urządzenia oraz podzespoły mechaniczne / mechatroniczne. Jest to odpowiedź na potrzeby zarówno producentów maszyn (precyzyjne dobranie komponentu wraz z osprzętem), odbiorców automatyki (zapewnianie kompletacji), jak też służb serwisowych i działów utrzymania ruchu, które wymagają możliwości szybkiego dostarczenia określonego podzespołu.

Starania związane z zaoferowaniem kompleksowego asortymentu są również o tyle ważne, że na omawianych rynkach mamy do czynienia z dosyć silną konkurencją. Tak jest szczególnie w przypadku sektora związanego z przetwornikami położenia, w przypadku którego 2 na 3 respondentów uznało, że nasilenie walki konkurencyjnej w branży jest duże. W odniesieniu do branży silników respondenci byli podzieleni w ocenach standardowa/silna w stopniu 50/50, co jest zbieżne z wynikami poprzednio publikowanych analiz.

Podstawowa zasada działania przetworników położenia nie zmienia się od lat, a jednocześnie produkty te podlegają ciągłemu rozwojowi. Odbywa się on w różnych obszarach, przy czym obecnie na pierwszy plan wysuwają się te, które zbiorczo określić można procesem "cyfryzacji enkoderów". Dotyczy to przede wszystkim rozwoju elektroniki i oprogramowania, w efekcie czego na rynku pojawia się coraz więcej enkoderów programowanych (mających możliwości konfiguracji parametrów i funkcji enkodera przez klienta) oraz zapewniających możliwość komunikacji w sieciach cyfrowych. Tutaj respondenci wymieniali najczęściej interfejsy takie jak IO-Link czy Ethernet przemysłowy, co zaliczyć można do szerszego trendu cyfryzacji – do Przemysłu 4.0. W tym kontekście enkoder staje się samodzielnym elementem większego "środowiska" i już nie musi być podłączony bezpośrednio do licznika czy sterownika, ale pracuje autonomicznie, wymieniając dane z różnymi częściami systemu.

Respondenci wskazywali ponadto na coraz częstsze stosowanie wersji magnetycznych (inkrementalnych i absolutnych) oraz zwiększanie rozdzielczości, w tym przy jednoczesnej miniaturyzacji elementów. Pewnym trendem jest też używanie enkoderów bezdotykowych. Dostawcy zwracali również uwagę na popularyzujące się wersje specjalne produktów – np. heavy duty, a więc o zwiększonej wytrzymałości mechanicznej i środowiskowej. Istotnymi grupami przetworników są też elementy "safety", zapewniające odpowiedni poziom bezpieczeństwa funkcjonalnego, a także komponenty z certyfikatem ATEX.

Powyżej opisywany rozwój sprawia, że enkodery – szczególnie te o podstawowych funkcjach i cechach – tanieją. Co ciekawe, tym razem w grupie wskazań praktycznie nie znalazły się te dotyczące enkoderów absolutnych. Dawniej były one mniej popularne ze względu na wyższe koszty zakupu niż wersji inkrementalnych, zaś obecnie, jak się wydaje, ten etap rozwoju rynek ma już za sobą.

Jeżeli chodzi o silniki skokowe, to wskazywanych zmian było mniej, po części pokrywały się one również z tymi dotyczącymi enkoderów. Silniki są coraz częściej integrowane ze sterownikami ruchu oraz przetwornikami pozwalającymi na ich pracę w pętli zamkniętej, co następuje przy ich jednoczesnej miniaturyzacji. Wymieniane były również nowe konstrukcje (np. silniki z wałem drążonym) oraz ogólne zmiany skutkujące poprawą parametrów użytkowych (np. momentu obrotowego). Z kolei w przypadku sterowników pojawiły się wskazania dotyczące popularyzacji układów zwiększających bezpieczeństwo oraz możliwości wymiany w sieciach komunikacyjnych.

Kolejna z analiz dotyczy grupy urządzeń zapewniających możliwość akwizycji, przetwarzania i analizy obrazów, a także pełnienie funkcji wspomagających te zadania. Wykorzystywane są tu rozwiązania bazujące na czujnikach wizyjnych, kamerach – obecnie często typu smart, a także kompleksowe systemy wielokamerowe cechujące się dużymi możliwościami przetwarzania i analizy danych obrazowych.

Zastosowania systemów wizyjnych we współczesnym przemyśle są zdecydowanie różnorodne, przy czym wspólnym mianownikiem sporej ich części są kwestie zapewniania jakości oraz weryfikacji wyrobów w czasie ich produkcji. Może to dotyczyć kontroli poprawności wykonywania elementów, poziomu napełnienia butelek i innych opakowań, sprawdzania różnic pomiędzy produktami i szeregu innych aplikacji. Kontrola wizyjna jest w praktyce stosowana na wielu etapach produkcji. Należy przy tym zauważyć, że w najnowszym badaniu redakcyjnym duży wzrost popularności odnotowała kategoria "systemy zrobotyzowane", co dotyczy zarówno montażu kamer na robotach, jak też wykorzystania systemów wizyjnych jako elementów instalacji z robotami (służących do oceny położenia elementów przed ich pobieraniem przez roboty).

Istotnym obszarem wykorzystania czujników i kamer wizyjnych są aplikacje związane z kontrolą kodów 1D i 2D, rozpoznawaniem liter oraz różnych etykiet. Odczytywane są przy tym oznaczenia na różnych materiałach i wykonywane w różnych technikach. Do popularnych aplikacji zaliczają się też te związane ze zliczaniem i pomiarami gabarytów produktów.

Jan Nieswandt

|

Spoglądając na omawianą tematykę pod kątem najważniejszych dla rodzimych odbiorców cech systemów wizyjnych, można generalnie wskazać pięć tego typu czynników. Wiodącym wskazaniem pozostaje cena, co dotyczy atrakcyjności kosztowej komponentów i kompletności rozwiązań wizyjnych. W tym obszarze niewątpliwym trendem jest wzrost możliwości akwizycji i przetwarzania obrazów przez inteligentne kamery (a więc pośrednio możliwość stworzenia bardziej wydajnego niż dawniej rozwiązania bez zwiększania jego kosztów) oraz wzrost funkcjonalności czujników wizyjnych. Te ostatnie pod względem współczynnika cena/możliwości stanowią dzisiaj atrakcyjną alternatywę dla tradycyjnych systemów wizyjnych.

Drugie miejsce w rankingu zajęła "łatwość użycia i programowania". Odbiorcy chcą korzystać z wydajnych, zaawansowanych, a jednocześnie łatwych do skonfigurowania rozwiązań wizyjnych. Istotna jest również możliwość łatwej modyfikacji przez własny personel. Odpowiedzią producentów na te wymagania jest rozwój oferty czujników wizyjnych z wbudowanymi funkcjami uczenia się, a także zapewnianie bloków programowych do obsługi zadań w zakresie machine vision. Bloki te mogą być implementowane jako elementy większego systemu obejmującego np. sterowanie logiczne czy kontrolę robotów – w tym przypadku wykorzystanie wspólnej platformy sprzętowo-programowej umożliwia znacznie szybszą i łatwiejszą implementację oraz uruchomienie całego systemu. Dla odbiorców liczy się również kompleksowość rozwiązania, jakość urządzeń oraz bezawaryjność ich pracy, a także ich szeroko rozumiane możliwości.

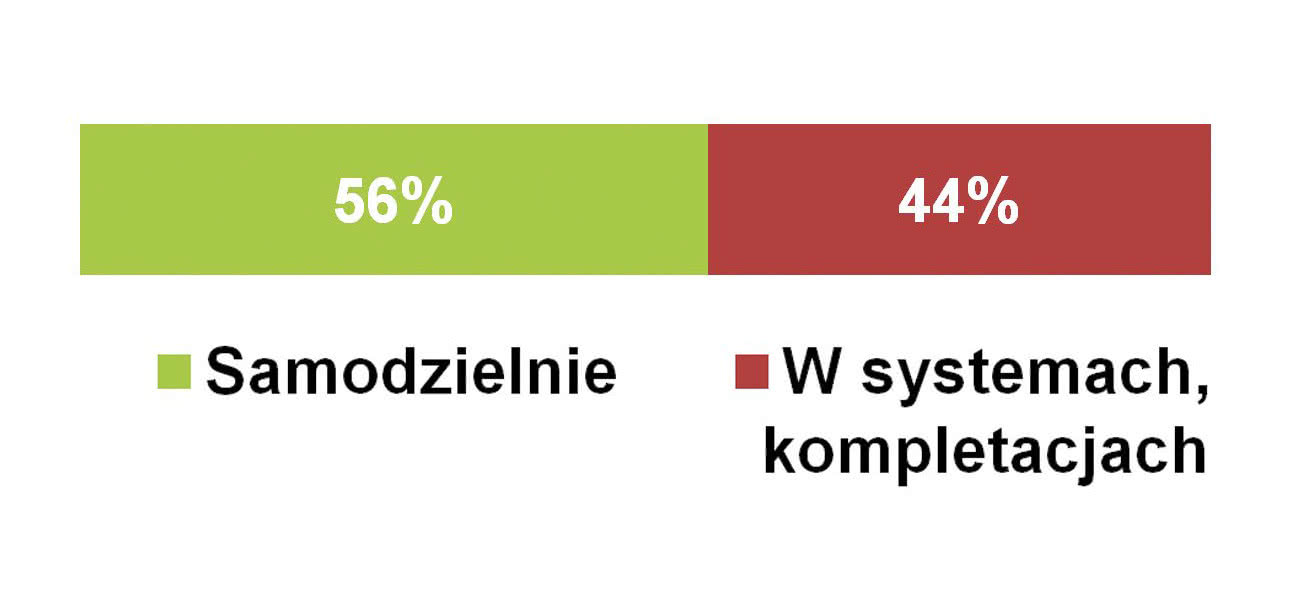

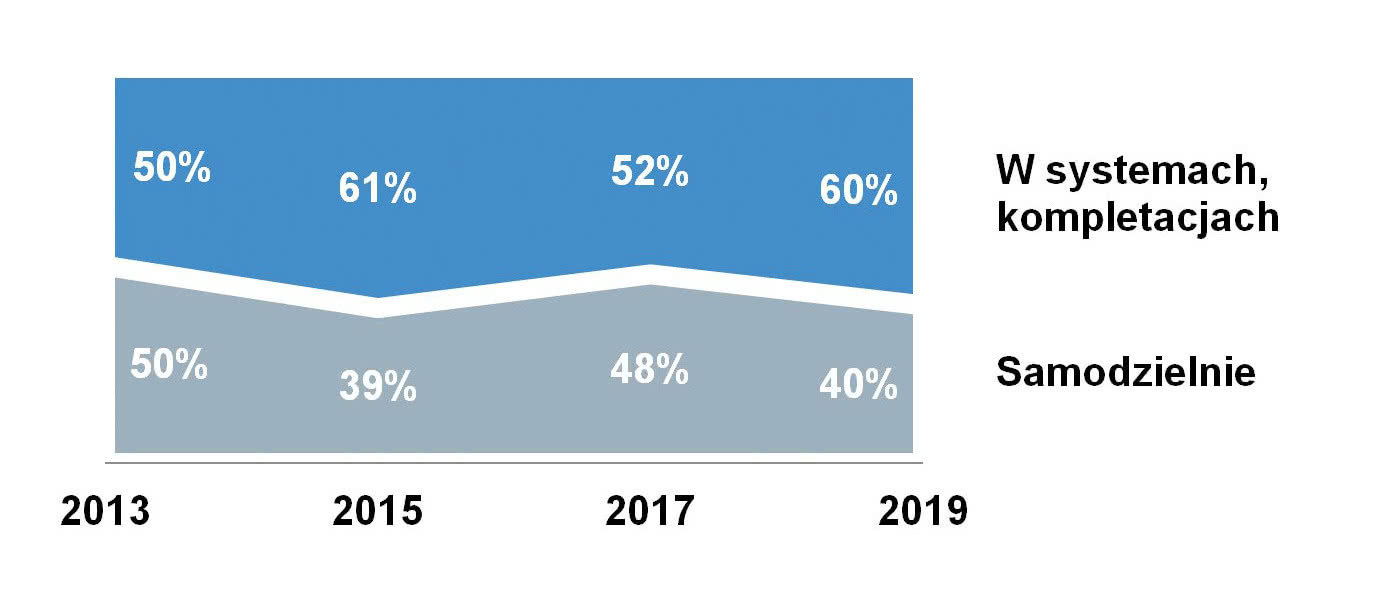

Czy kamery i czujniki wizyjne to komponenty dostarczane do klientów osobno, pojedynczo, czy raczej w kompletacjach i gotowych systemach? Pytanie to zadajemy przy okazji każdego badania rynku i właściwie nie ma tu jednoznacznego wskazania, a jedynie niewielka przewaga odpowiedzi "w kompletacjach". Można przy tym założyć, że istnieje zależność: kamery dostarczane są zazwyczaj w większych systemach i wymagają integracji, natomiast czujniki wizyjne – samodzielnie.

"Rodzaj zastosowanego rozwiązania, tj. czy będzie to prosty czujnik wizyjny, czy złożony system wizyjny, zależy głównie od stopnia skomplikowania aplikacji. Możliwości zastosowań obydwu grup wyrobów zachodzą na siebie, a dodatkowo zmiany wprowadza rozbudowa możliwości czujników wizyjnych" – stwierdził jeden z naszych respondentów. W każdym z przypadków bardzo istotne jest natomiast wsparcie techniczne klientów, pomoc przy doborze rozwiązań i ich uruchamianiu. Pewną praktyką, która zdaniem wielu dostawców sprawdza się w tej branży, jest wypożyczanie urządzeń klientom w celu ich sprawdzenia we własnej aplikacji przed zakupem.

W poprzednio publikowanych w IRA wynikach badań postulowaliśmy, że najważniejszymi krajowymi rynkami będą dla dostawców systemów wizyjnych sektory: motoryzacyjny (bardzo duża przewaga nad innymi kategoriami), spożywczy oraz farmaceutyczny. W bieżącym można mówić o "powtórce z rozrywki" – typowane branże były właściwie takie same jak poprzednio. Do zmian zaliczyć można natomiast pojawienie się wskazań sektora elektronicznego (produkcja urządzeń elektronicznych) i ogólnoprodukcyjnego. Trendy te są zbieżne z obserwowanymi w globalnej branży systemów wizyjnych.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz