Automatycy, elektrycy i elektroinstalatorzy regularnie spotykają się w swojej codziennej pracy z zagadnieniami dotyczącymi przesyłania i rozdziału energii elektrycznej, zapewniania odpowiedniej ochrony systemów montowanych w szafach i obudowach oraz generalnie zasilania. Tematyka ta stanowi zarówno dla przemysłu, jak też branży infrastrukturalnej czy teleinformatycznej jedno z kluczowych zagadnień – szczególnie w kontekście wzrostu liczby stosowanych urządzeń elektronicznych. Przedstawiamy analizę poświęconą omawianym zagadnieniom.

Użycie właściwej obudowy lub szafy warunkuje długoterminową niezawodność urządzenia, zainstalowanego systemu rozdziału energii czy układu sterowania. W przypadku zastosowań profesjonalnych, a takie dotyczą przemysłu, energetyki czy też aplikacji infrastrukturalnych, mamy do czynienia z dużą liczbą zagadnień technicznych oraz wymogów klientów względem obudów i ich dostawców – np. w zakresie kompleksowości oferty czy usług personalizacji produktów. W pierwszej analizie drugiego rozdziału całościowo omawiamy branżę produkcji i dystrybucji tytułowych wyrobów, przyglądając się też zmianom w potrzebach klientów oraz trendach związanych z nowoczesnymi obudowami i szafami.

Analizę rozpoczynamy od całościowego spojrzenia na rynek i zidentyfikowania kształtujących go trendów. O te ostanie, a dokładniej o czynniki sprzyjające rozwojowi krajowej branży szaf i obudów, zapytaliśmy przedstawicieli firm produkujących oraz dystrybuujących tytułowe produkty. Wskazywali oni przede wszystkim na dobrą koniunkturę, która jest pochodną inwestycji w sektorze produkcyjnym, energetyce, kolejnictwie oraz sektorach budowy maszyn i infrastrukturalnych. Każda z tych branż została wymieniona przynajmniej przez kilku respondentów. Dodatkowe wskazania dotyczyły inwestycji na potrzeby modernizacji, powstawanie nowych urządzeń, wchodzenia klientów (odbiorców obudów) na nowe rynki, a także ogólnego rozwoju przemysłu w kraju.

Dostawcom stawiającym na jakość i innowacyjność sprzyjają również ewoluujące wymogi klientów. W tym zakresie wymieniana była przede wszystkim indywidualizacja produktów oraz stosowanie innowacyjnej stylistyki (szczególnie w przypadku obudów z tworzyw sztucznych). Zdaniem respondentów odbiorcy szukają trwałych konstrukcji i mają rosnące wymogi dotyczące zabezpieczenia ich urządzeń. Klienci wchodzą też na nowe rynki, zaś ekspansja biznesu w naturalny sposób skutkuje zapotrzebowaniem na wysokiej jakości wyroby.

Na rynku zachodzą również zjawiska negatywne, które psują biznes w omawianym obszarze. Cały czas, szczególnie w zakresie obudów z tworzyw sztucznych, rodzimi producenci i dostawcy narzekają na podaż tanich, niskiej jakości produktów (często dalekowschodnich), a także pojawiające się podróbki wyrobów markowych. Respondenci, zapytani o czynniki regresywne, zwracali również uwagę na dużą konkurencję na rynku, a wraz z tym występującą presję cenową i zaniżanie rekomendowanych cen. Niestety niska cena prowadzi w przypadku obudów często do słabej jakości, która ujawnia się dopiero po pewnym czasie użytkowania – np. pod wpływem warunków atmosferycznych. Respondenci wskazywali ponadto na zagadnienia takie jak: źle tworzone przez klientów finalnych specyfikacje oraz "rozwarstwienie" rynku dystrybucyjnego.

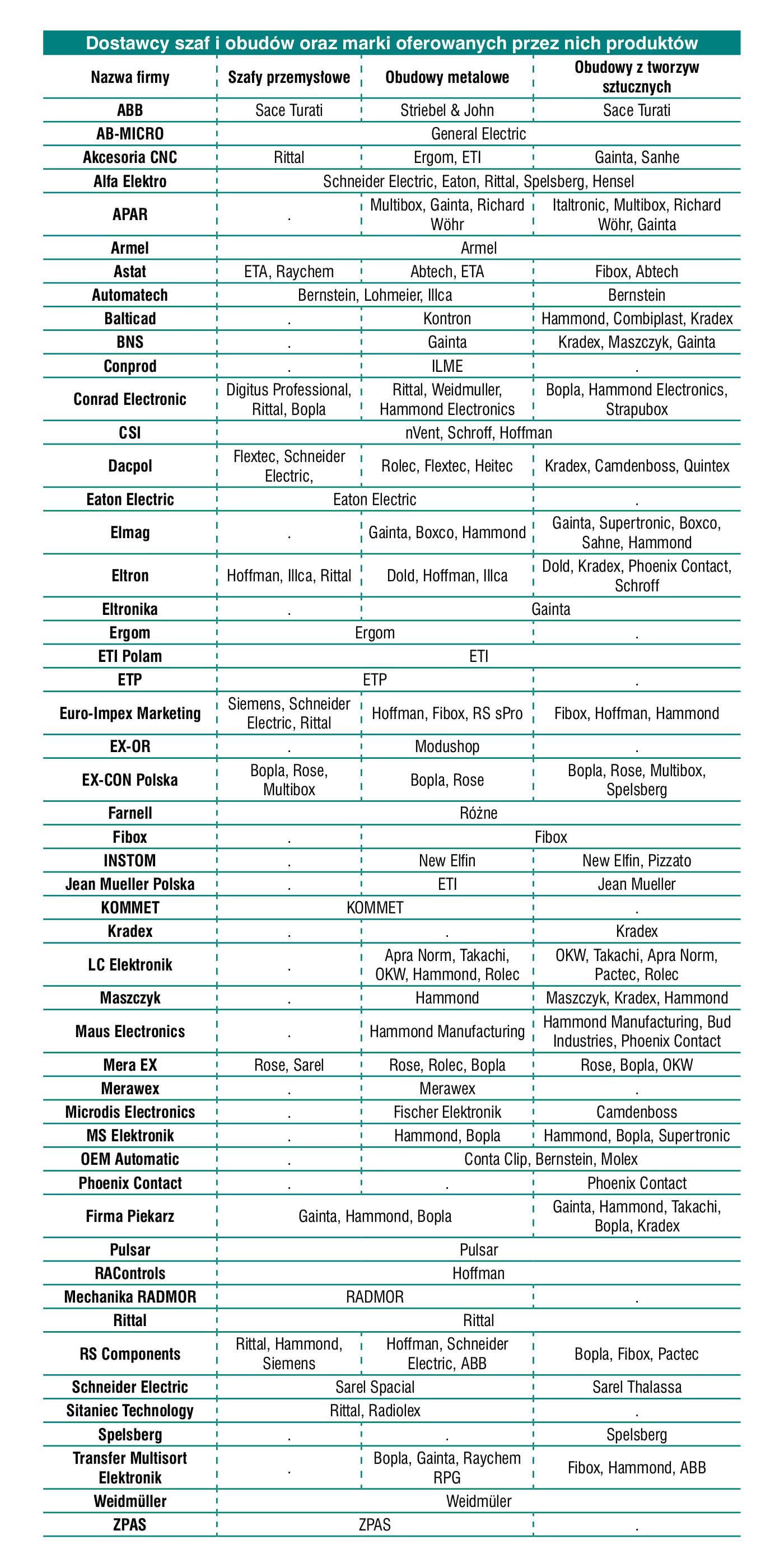

W branżach związanych z produkcją i dystrybucją szaf oraz obudów aktywnych jest wiele podmiotów o różnym profilu działalności rynkowej. Ich typowy podział przebiega wzdłuż specjalizacji w wytwarzaniu i dystrybucji obudów metalowych oraz wyrobów z tworzyw sztucznych. Drugim ze sposobów kategoryzacji jest wydzielenie firm produkujących obudowy (są nimi wytwórcy lokalni i przedstawicielstwa firm zagranicznych, którzy często oferują też produkcję obudów na zlecenie i modyfikacje wersji standardowych) oraz dystrybutorów o szerokim asortymencie produktów – mających w sprzedaży popularne wersje obudów z każdej z grup materiałowych.

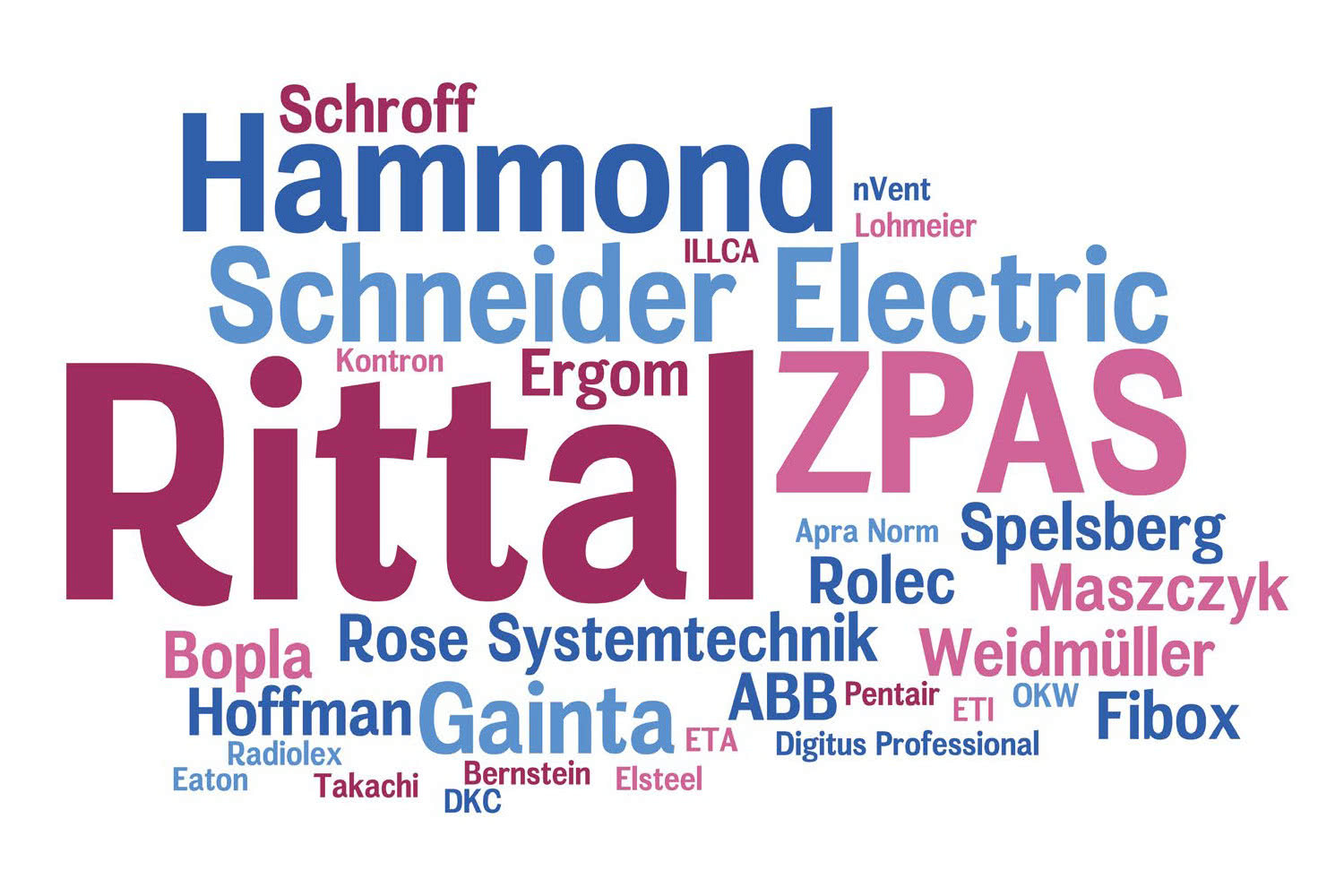

W przypadku obudów metalowych liderem pod względem popularności jest już od lat niemiecki koncern Rittal – dostawca szerokiej gamy szaf, obudów oraz rozwiązań z obszaru rozdziału energii i innych do zastosowań w szafach elektrycznych. Firma działa na rynku przemysłowym, w branży IT/telekomunikacyjnej oraz w sektorze energetycznym i infrastrukturalnym. Drugie miejsce zajął w zestawieniu rodzimy producent ZPAS (odnotował on wzrost rozpoznawalności w stosunku do lat ubiegłych), na kolejnych pozycjach sklasyfikowane zostały m.in. Hammond (również wzrost) oraz Schneider Electric. Rozpatrując zmiany regresywne, można zauważyć, że mniej wskazań niż w latach ubiegłych uzyskał Pentair/Schroff. Warto tu przypomnieć, że firma Pentair dokonała zmian struktury, wydzielając biznes związany z szafami i obudowami do nVent Electric.

Jeżeli chodzi o rynek obudów z tworzyw sztucznych, to tutaj również działa grupa producentów krajowych, przy czym zdecydowanie najpopularniejszym w statystykach publikowanych w APA i IRA jest Kradex. Firma znajduje się w Warszawie i działa na rynku od ponad 30 lat, projektując i wytwarzając szeroki asortyment wyrobów, głównie niewielkich gabarytowo. Drugi w bieżącym zestawieniu jest fiński producent Fibox – przedsiębiorstwo działające globalnie, które ma w portfolio około 500 różnych typów obudów.

Liczba dostawców wyrobów z tworzyw sztucznych jest duża i obejmuje szereg innych, popularnych marek – m.in.: Maszczyk (drugi z większych polskich producentów), Bopla, Ensto, Gainta, Spelsberg, Rittal, Schneider Electric, Italtronic, OKW, Hoffman oraz Hammond Electronics. W większości są to przedsiębiorstwa specjalizujące się w obudowach i oferujące ich dużą gamę. Jeżeli zaś chodzi o zmiany w stosunku do poprzednich lat, to widać ciągły wzrost rozpoznawalności firmy Kradex oraz mniejszą popularność marek Bopla i Elektro-Plast.

W publikowanych tabelach znalazła się również spora grupa dystrybutorów. Są to zarówno firmy specjalistyczne (np. Astat, Eltron, OEM Automatic), jak też dystrybutorzy katalogowi (Conrad Electronic, Farnell, TME). Obudowy dostępne są również u dostawców systemów komputerowych i mechaniki 19’’ (np. w firmie CSI, która od lat prowadzi dystrybucję produktów Schroff, obecnie nVent). Do dostawców zaliczyć można również przedsiębiorstwa zajmujące się integracją systemów automatyki i zasilania, a także prefabrykatorów szaf przemysłowych. Do listy dochodzą jeszcze hurtownie elektrotechniczne i inni dystrybutorzy. Taka struktura rynku sprzyja dużej podaży obudów, która znajduje odzwierciedlenie w postaci popytu ze strony wielu obszarów rynku.

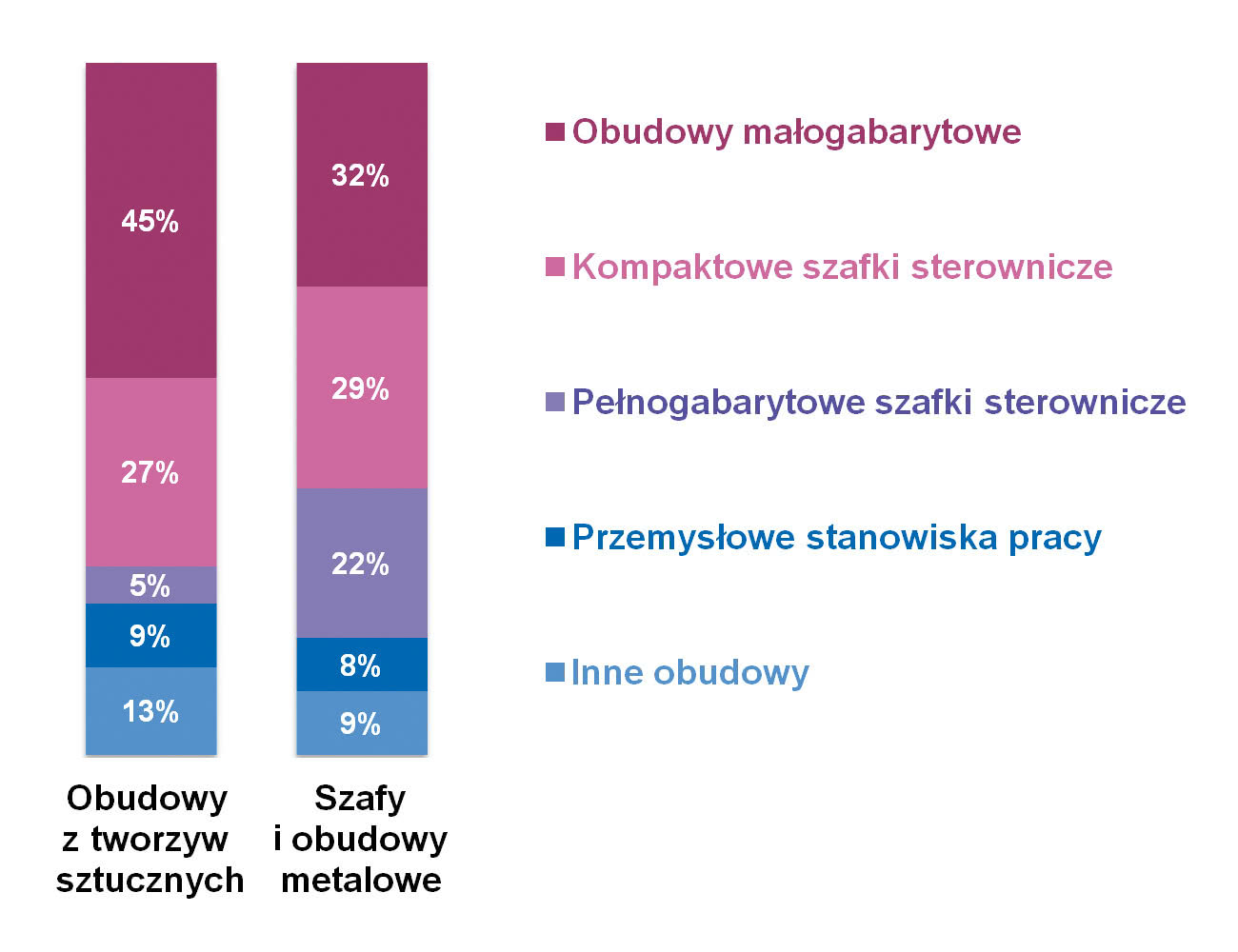

O ile dotychczas prezentowaliśmy informacje o rynku, działających na nim dostawcach i obsługiwanych klientach, o tyle w dalszej części spoglądamy na temat szaf i obudów przedmiotowo, omawiając typowe rodzaje produktów, ich cechy oraz zmiany technologiczne. Tytułowe wyroby różnią się zastosowaniami, budową i funkcjonalnością. Najczęstszy podział tej grupy, oprócz omawianej wcześniej kategoryzacji związanej z materiałami (stal/aluminium vs. tworzywa sztuczne), przebiega w obszarze wielkości i zastosowań. Mamy tu do czynienia z obudowami małogabarytowymi (takimi są najczęściej te z tworzyw sztucznych, które wykorzystywane są m.in. przez producentów OEM), kompaktowymi i średniej wielkości szafkami sterowniczymi/ elektrycznymi, a także dużymi, pełnogabarytowymi szafami elektrycznymi. Te ostatnie są w absolutnej większości wykonywane ze stali, zwykle w wersjach modułowych. Uzupełnieniem omawianego asortymentu są przemysłowe stanowiska pracy oraz obudowy specjalizowane.

Powyższy podział przyjęto w redakcyjnej ankiecie, zaś porównując statystyki dotyczące najpopularniejszych na rynku rodzajów obudów z analogicznymi zestawieniami, które publikowaliśmy w poprzednich analizach, widzimy liczne podobieństwa. Różnice mają charakter kosmetyczny i dotyczą wartości procentowych – i to też w niewielkim stopniu. Reszta pozostaje bez zmian, co pozwala stwierdzić, że w omawianym zakresie mamy do czynienia z dużą stałością rynku.

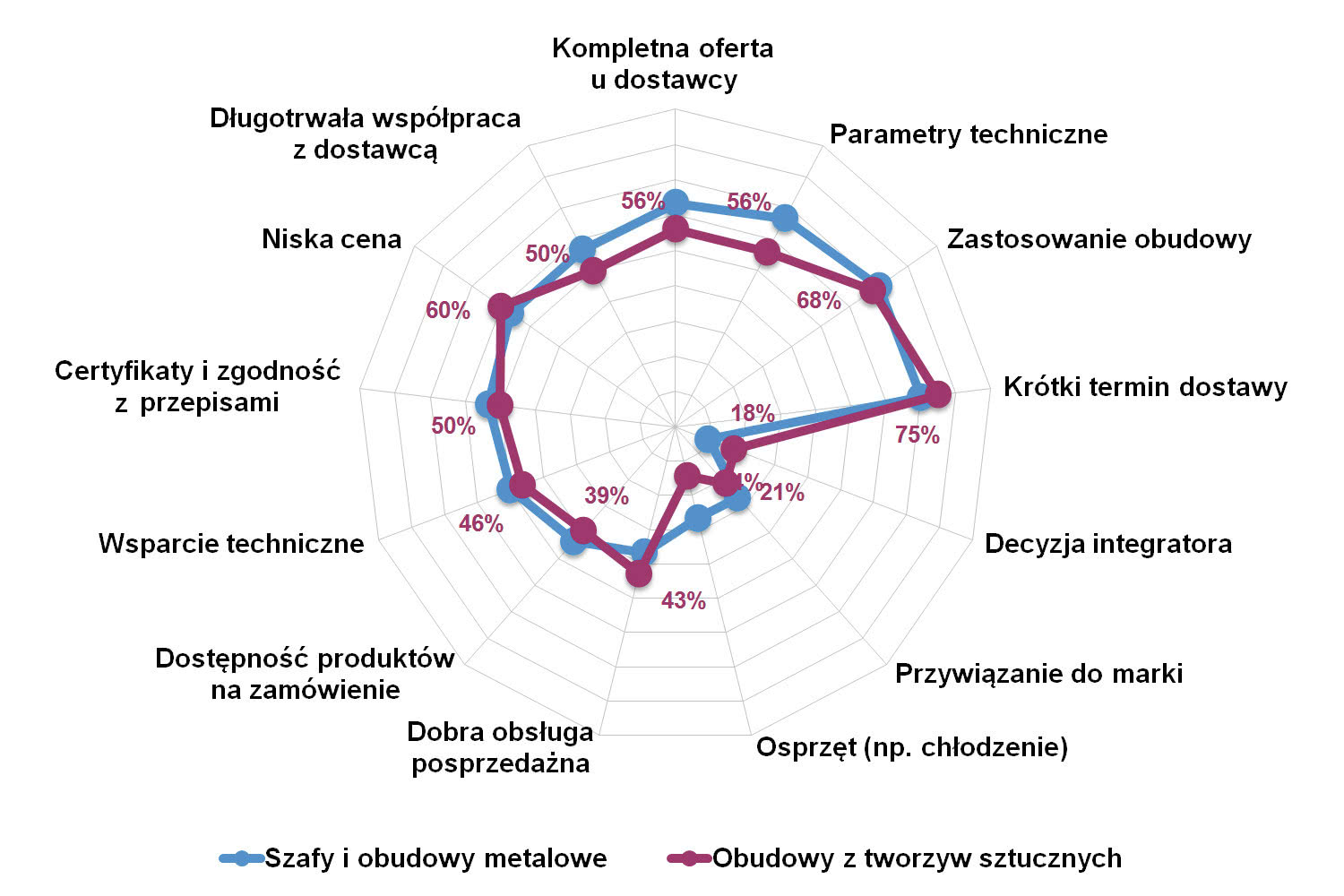

Wymogi klientów względem dostawców obudów przemysłowych oraz cechy samych produktów, które rodzimi odbiorcy uznają za kluczowe, mogą być zestawione w szerokie spektrum zagadnień. Dodatkowo zależą one od zastosowań samych obudów. Przykładowo odbiorcy związani z sektorem IT poszukują zazwyczaj rozwiązań kompleksowych, obejmujących systemy wentylacji i chłodzenia oraz rozdziału energii. W przypadku branży energetyki liczą się przykładowo szafy o wysokiej odporności środowiskowej, łatwe w montażu i serwisowaniu, zaś w sektorze procesowym częstym wymogiem będą wersje specjalne do zastosowań w strefach zagrożonych wybuchem. W przypadku wielu produktów z tworzyw sztucznych istotne są z kolei m.in. jakość, design (projekt, wykończenie), a przede wszystkim atrakcyjna cena.

Warto tutaj dodać, że lista jest praktycznie od lat stała, nie licząc niewielkich zmian w wartościach procentowych słupków. Do kluczowych czynników należą: niska cena, parametry/zastosowanie obudowy, krótki termin dostawy (tym razem był on wskazywany najczęściej!) oraz kompletność oferty dostawcy. Liczy się też posiadanie przez produkty odpowiednich certyfikatów (kluczowe w takich branżach jak chemiczna, górnicza czy morska) oraz wsparcie techniczne udzielane przez dostawcę przy doborze produktów oraz w zakresie obsługi posprzedażowej.

Tytułowe produkty stanowią nieodzowne elementy szaf elektrycznych, systemów zasilania i zabezpieczania maszyn oraz układów automatyki. Ich zastosowania wykraczają daleko poza przemysł, obejmując energetykę, sektor infrastrukturalny, transportowy oraz budownictwo. Tworzy to ogromny i atrakcyjny dla wielu dostawców rynek. Ten ostatni ma w dużym stopniu charakter dystrybucyjny i cechuje się silną konkurencją cenową.

Wspólnymi cechami tytułowych wyrobów są m.in.: możliwości przesyłania i rozdziału energii elektrycznej, przełączania/ochrony urządzeń i obwodów, a także wspólne występowanie w szafach elektrycznych i systemach zasilających. Wprawdzie część z nich, w szczególności aparatura niskiego napięcia, może byś instalowana jako komponenty stand-alone, jednak typowy jest ich montaż na szynach DIN i w ten sposób tworzenie systemów przeznaczonych do aplikacji w energetyce, przemyśle czy budownictwie.

W przypadku rynku polskiego do typowych aplikacji należą te opisane, czyli związane z dystrybucją i rozdziałem energii. W statystyce zawarte jest to w kategoriach "szafy i skrzynki rozdzielcze" oraz "wytwarzanie i dystrybucja energii". Druga z kluczowych grup zastosowań związana jest z maszynami, urządzeniami i produktami OEM, trzecią stanowią przemysłowe linie technologiczne, zaś kolejną – zastosowania w budownictwie. O ile zmiany w stosunku do poprzednich tego typu statystyk są niewielkie, o tyle warto tutaj zaznaczyć, że zestawienie ma charakter "przemysłowocentryczny". Grupą ankietowanych firm były przede wszystkim podmioty związane z rynkiem automatyki i energetyki, co przesuwa akcent właśnie na przemysł, zmniejszając, skądinąd istotną, rolę branży budynkowej i transportowej.

Tomasz Pawłowski

|

Patrząc na głównych odbiorców (typy firm), klasyfikacja jest mniej zróżnicowana. Zarówno w przypadku złączek, jak też aparatury niskiego napięcia mamy do czynienia z miarę stałym udziałem klientów końcowych, producentów OEM oraz integratorów systemów. Wysokie pozycje zajęły hurtownie elektrotechniczne i dystrybutorzy specjalistyczni – wprawdzie nie są to klienci końcowi, aczkolwiek dla wielu producentów są oni kluczowymi odbiorcami ich produktów. Kategorie takie jak "budownictwo" czy "odbiorcy prywatni" znajdują się na dalszych miejscach tej statystyki, przy czym tutaj należy wziąć poprawkę na wspomniany wcześniej charakter bieżącego zestawienia. Jak również widać, w ostatnich latach większych zmian w statystykach nie było, może z wyjątkiem bieżących wzrostów w przypadku kategorii "producenci OEM" oraz "hurtownie". To ostatnie nie zmienia jednak wydźwięku całości.

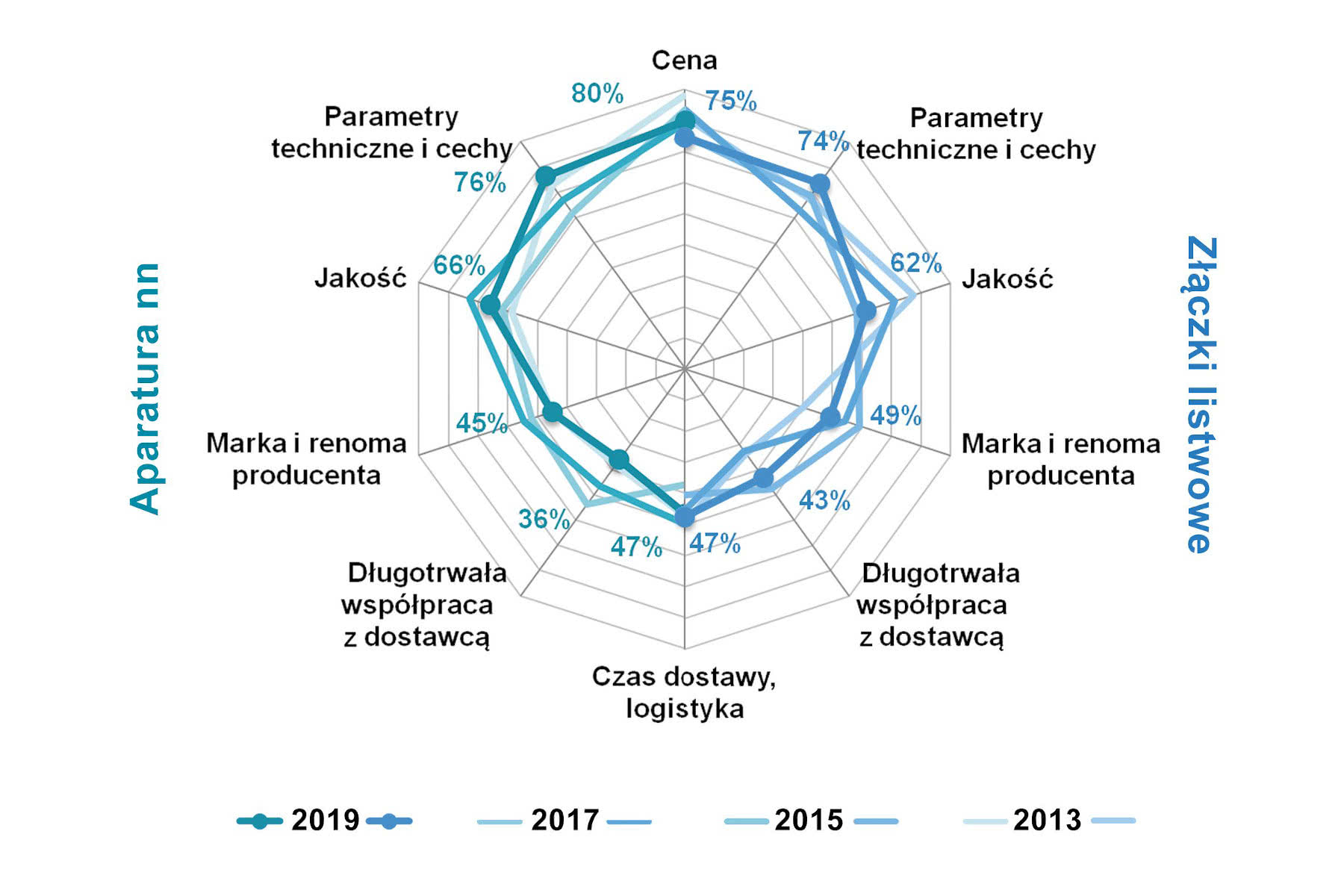

Wymogi stawiane produktom i ich dostawcom są dosyć stałe – wynika z prowadzonych przez nas od ponad dekady badań ankietowych. Pierwsze miejsca listy zajmują niezmiennie: koszty zakupu, parametry techniczne i cechy oraz jakość produktów. Zestawienie to jest zrozumiałe, jeżeli weźmie się pod uwagę zastosowania omawianych komponentów i urządzeń. Aparatura niskiego napięcia jest odpowiedzialna za przesył energii, zabezpieczanie maszyn i instalacji, wykorzystywana do przełączania dużych prądów, często też musi pracować przez wiele lat w niesprzyjających warunkach środowiskowych – wszystko to przekłada się wysokie wymogi co do jej niezawodności. Stąd też wybierane są tu produkty pochodzące od markowych dostawców, o rozpoznawalnej, potwierdzonej jakości i mające odpowiednie certyfikaty. Z drugiej strony podaż omawianych wyrobów jest duża, co pozwala wywindować czynnik kosztowy na początek statystyki. Temu ostatniemu sprzyja duża konkurencja na rynku, o czym w dalszych rozdziałach. Zwracamy tu również uwagę na element, który awansował na czwartą pozycję zestawienia – "czas dostawy, logistyka". Jest on istotny nie tylko, jak mogłoby się wydawać, dla służb utrzymania ruchu czy serwisantów, ale też całościowo dla odbiorców omawianych towarów.

Powyższą tematykę rozszerzyliśmy, zadając respondentom dodatkowe pytanie – "jakie trendy kreują rynek?". W tym przypadku potwierdziło się wiele powyższych. Przykładowo w zakresie złączek dla klientów ważne są odpowiednio wysoka jakość elementów i ich atrakcyjna cena, dodatkowo istotne są (jak najkrótsze) czasy dostaw. Również dla części kupujących złączki liczy się przyzwyczajenie do marki czy też historia współpracy z dostawcą, ale w żadnym razie nie są to czynniki o znaczeniu kluczowym. Z kolei w odniesieniu do aparatury niskiego napięcia, oprócz atrakcyjnej ceny i jakości produktów, wskazywane były głównie czynniki makroekonomiczne kształtujące rynek. Takimi są: inwestycje, sytuacja gospodarcza i popyt na rynku oraz generalnie koniunktura w przemyśle.

Tym razem respondenci nie podzielili się z nami informacjami odnośnie do innowacji technicznych w produktach, ale rozwój w tym zakresie niewątpliwie postępuje. Może to dotyczyć np.: nowości materiałowych w przypadku przekaźników elektromagnetycznych, rozszerzania funkcjonalności aparatury modułowej o możliwości związane z komunikacją i monitorowaniem pracy czy też oferowania nowych wersji złączek szynowych z wbudowanymi układami elektronicznymi. Ważnym trendem jest dodawanie możliwości komunikacji bezprzewodowej z urządzeniem w celu zdalnego odczytu parametrów i dokonywania nastaw. Dotyczy to najczęściej urządzeń napędowych, ale też pojawia się w przypadku przekaźników programowalnych i różnych aparatów niskiego napięcia.

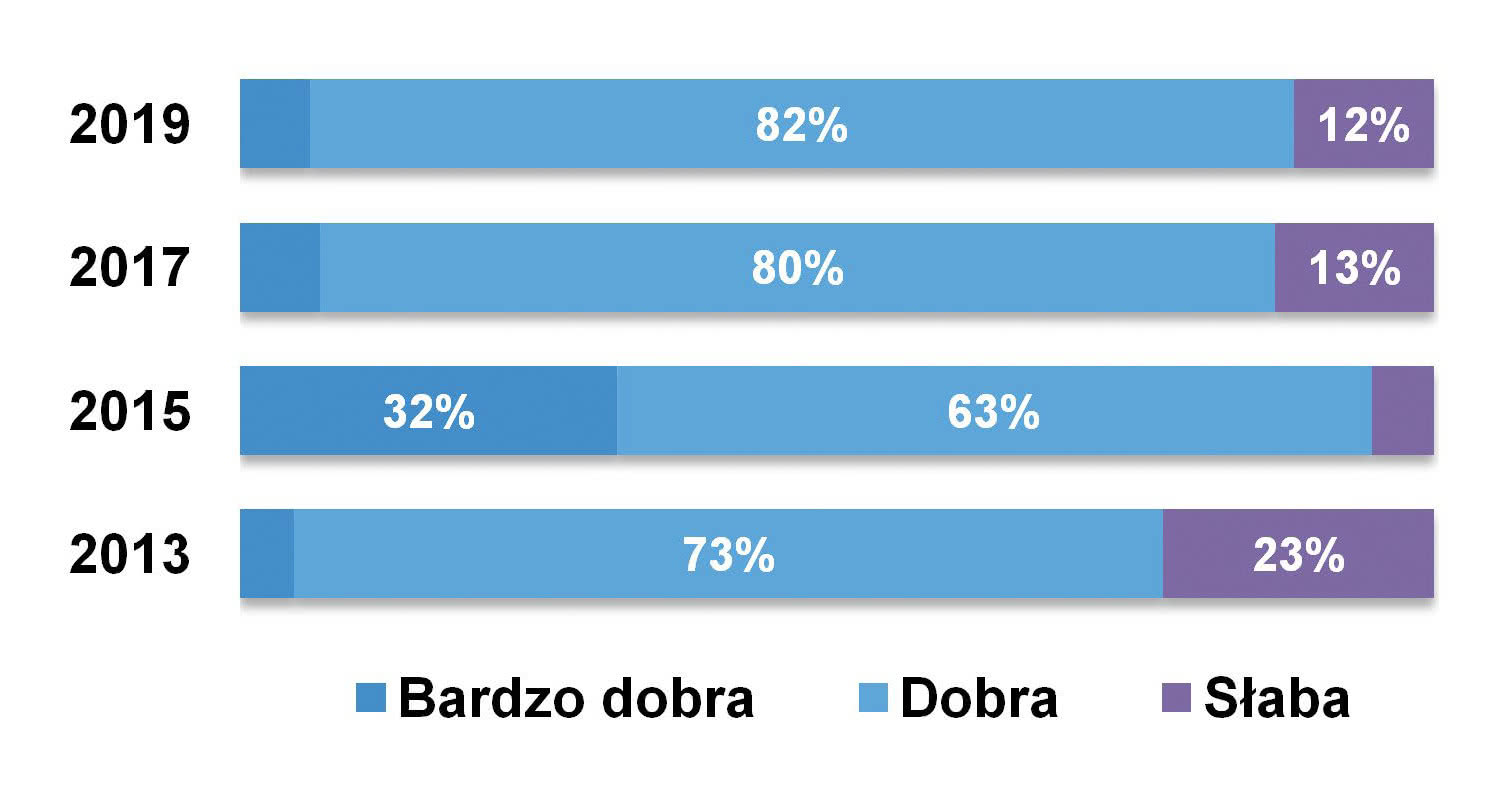

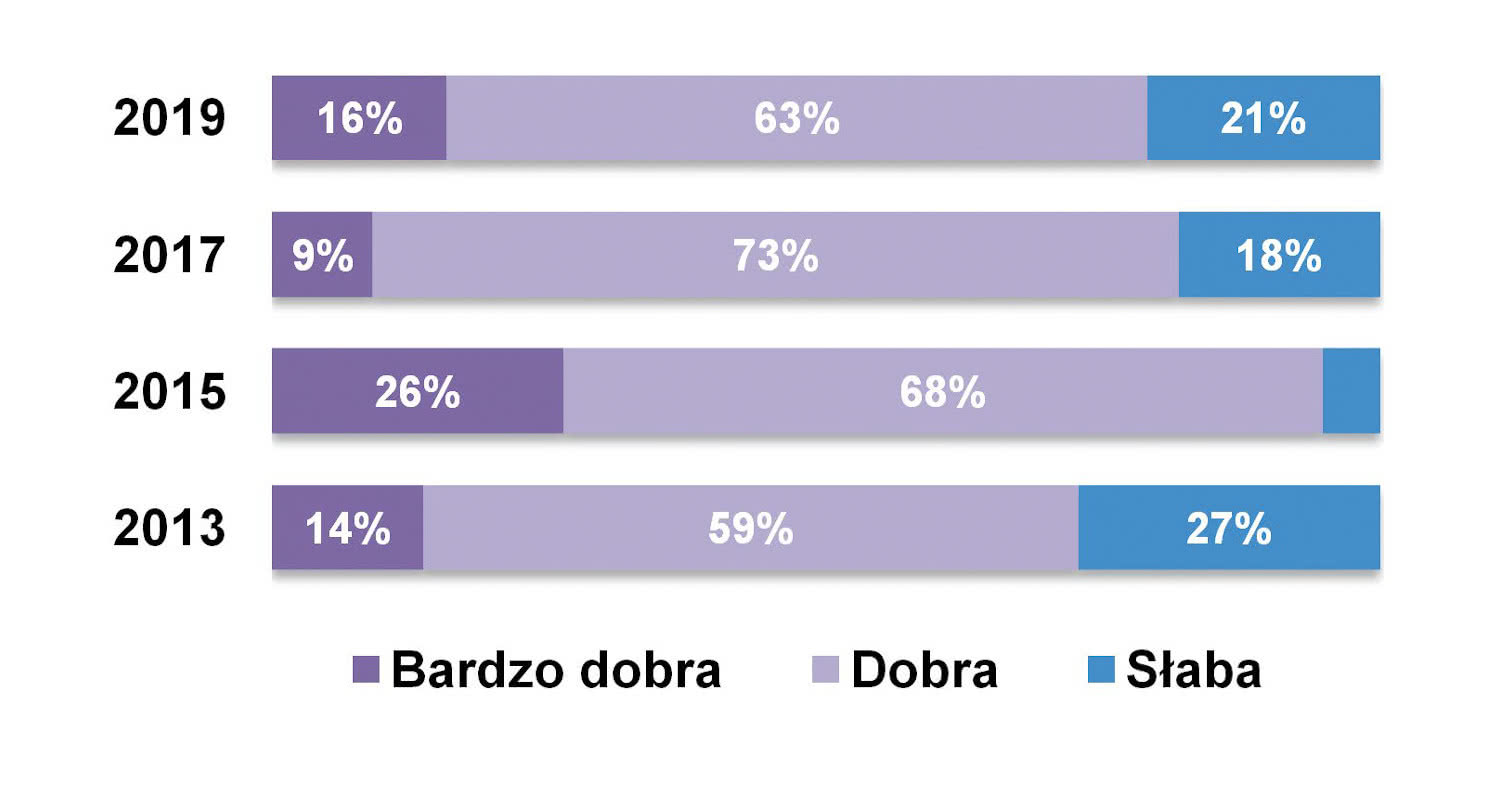

Omawiane sektory tworzą sporej wielkości obszary rynku przemysłowego, cechują się stabilnym rozwojem i dosyć stałą grupą podmiotów dostarczających produkty. W ostatnim z przeprowadzonych przez redakcję badań branży koniunktura była ciągle pozytywna. W przypadku złączek listwowych oceniło ją tak 9 na 10 badanych, zaś dla aparatury niskiego napięcia – 8 na 10. Gorzej było natomiast w przypadku zachodzących zmian. Około połowy respondentów bieżącego badania uznała, że sytuacja w sektorach nie zmienia się, jednak co piąty i co trzeci (zależnie od grupy produktów) stwierdził, że koniunktura słabnie. Biorąc pod uwagę, że badanie było prowadzone przed okresem pandemicznym, obydwie oceny mogą być dzisiaj istotnie gorsze.

W tym miejscu jeszcze komentarz dotyczący rynków pod względem wartościowym. W przypadku złączek respondenci podawali kwoty od kilku do ponad 250 mln zł rocznie, zaś średnia wyniosła około 100‒150 mln zł (czyli podobnie jak w latach poprzednich). Jeżeli chodzi o aparaturę niskiego napięcia, to rynek z nią związany szacowano na znacznie wyższe wartości – od 250 mln zł do 2 miliardów. W tym przypadku średnia to niecały miliard, przy czym wyniki te podajemy z zastrzeżeniem, że są jedynie uśrednieniem oszacowań respondentów, a nie danymi o wiarygodności statystycznej. W poprzednich analizach publikowanych w IRA średnie oceny wielkości rynku aparatury niskiego napięcia wynosiły 500‒600 mln zł.

Przyszłość związana jest przede wszystkim z branżą budowlaną (elektroinstalacja, rozdział energii, itp.), przemysłem (produkcja maszyn, linie technologiczne, automatyka i prefabrykacja szaf elektrycznych), a także energetyką, w tym zieloną, oraz zastosowaniami w obszarze transportu. Nowościami w stosunku do poprzednich tego typu statystyk są przede wszystkim: wzrost wskazań związanych z budownictwem (obydwie grupy produktów), większa rola sektora elektronicznego oraz motoryzacji (głównie aparatura niskiego napięcia) oraz wzrost wskazań dotyczących odnawialnych źródeł energii.

Robert Soliński

|

Na tematy związane z zasilaniem piszemy w analizach branżowych regularnie, publikując badania rynku krajowego. Sektory produkcji i dystrybucji zasilaczy oraz systemów zasilania charakteryzują się dużą inercją, zaś zmiany – czy to technologiczne, czy też związane z biznesem – zachodzą tu relatywnie powoli. W analizie, która stanowi uzupełnienie publikacji z IRA 2020, omawiamy ważne trendy technologiczne, przedstawiamy odbiorców tytułowych produktów i stronę podażową w Polsce.

W zestawieniach dotyczących zastosowań omawianych urządzeń i układów od lat dominują trzy branże – tym razem też nie jest inaczej. Sektorami będącymi głównymi odbiorcami urządzeń zasilających są: przemysł, energetyka oraz branża teleinformatyczna / Data Center. Warto przy tym zauważyć, że o ile zasilacze małogabarytowe to domena przede wszystkim szeroko rozumianego przemysłu, o tyle na rynek systemów zasilania gwarantowanego praktycznie po równo składają się trzy wymienione branże. Z owym status quo mamy do czynienia od dawna i jednocześnie jest to powód, dla którego można mówić o dojrzałości i stabilności rynku. W przypadku dekoniunktury w którejś z branż dostawcy są w stanie – przynajmniej częściowo – zrekompensować niedostatki popytu, obsługując klientów na innych rynkach.

Omawiając kluczowe sektory, warto zwrócić uwagę na branżę transportową oraz zastosowania związane z urządzeniami medycznymi i laboratoryjnymi. Te ostatnie stanowią odrębne obszary rynku, gdzie zwykle trafiają specjalizowane i droższe zasilacze. Podobnie jest w przypadku niszy związanej z sektorem wojskowym i aplikacjami specjalnymi – tutaj specyfika związana jest z odpornością środowiskową, parametrami i budową samych zasilaczy.

Jeżeli spojrzeć na rynek przez pryzmat zakresu działalności odbiorców, to w tym przypadku dominującą grupę stanowią klienci końcowi oraz integratorzy systemów (ew. inne firmy zajmujące się tworzeniem, wdrażaniem i uruchamianiem systemów zasilania). W zakresie zasilaczy małogabarytowych istotni są również producenci OEM, a więc wytwórcy różnego rodzaju maszyn i urządzeń, w tym niekoniecznie przemysłowych. Liczba tych ostatnich w porównaniu z bieżącymi wynikami z tymi uzyskanymi dwa lata temu, wzrosła. Z punktu widzenia producentów zasilaczy ich ważnymi klientami są też pośrednicy, tj. firmy dystrybucyjne.

Parametry techniczne i cechy, jakość urządzeń oraz koszty zakupu – te trzy cechy po raz kolejny znalazły się na czele zestawienia. Wzrosło przy tym znaczenie zagadnień związanych z jakością, w porównaniu do stanu sprzed dwóch i czterech lat. Kolejne miejsca zajęły: marka producenta, historia współpracy z dostawcą oraz dostępność. Znaczenie tej ostatniej jest na najniższym poziomie w historii publikowanych przez nas badań.

W tym miejscu warto spojrzeć na trendy technologiczne, które pośrednio wpływają na rozwój rynku. W przypadku zasilaczy małogabarytowych standardem są już od lat urządzenia impulsowe, które zastąpiły dawniej popularne wersje liniowe, a więc bazujące na transformatorach sieciowych i stabilizatorach napięcia. Charakteryzują się one wysoką sprawnością, zajmując mniej miejsca i mając niewielkie wymogi co do chłodzenia. Kolejne lata przyniosły polepszanie się ich parametrów i trend ten, co potwierdzają wskazania respondentów redakcyjnej ankiety, trwa do dzisiaj. Dostawcy branżowi wskazywali następujące istotne zmiany i nowości w obszarze zasilaczy małogabarytowych:

Jeżeli chodzi o nowości w UPS-ach i, szerzej, systemach zasilania gwarantowanego, to są one związane przede wszystkim z rozbudową funkcji sterujących i komunikacyjnych, a także zarządzaniem pracą z akumulatorami. Szczegółowe wskazania respondentów były następujące:

Można dodać, że długoterminowym trendem jest ogólny wzrost wymagań i świadomości użytkowników co do potrzeby odpowiedniego zasilania, a także kosztów potencjalnych strat w przypadku przerw w dostawach energii. Obawy te są po części spowodowane negatywnymi doświadczeniami firm – przykładowo problemami na skutek zjawisk pogodowych. Efektem jest zaś zainteresowanie tematyką zasilania bezprzerwowego i generalnie jakości energii.

Obydwa omawiane sektory zaliczyć można do wartościowych. Biorąc pod uwagę wyniki uzyskane w badaniach w 2014 i 2016 roku, branży zasilaczy małogabarytowych można przypisać wartość wynoszącą kilkadziesiąt milionów złotych rocznie (prawdopodobnie znajduje się ona w zakresie 50‒80 mln zł). W późniejszym badaniu respondenci podawali kwoty od 25 do 120 mln zł, przy czym średnia wyniosła około 75 mln zł. Można sądzić, że mamy tu do czynienia z niewielkim wzrostem w stosunku do lat poprzednich.

W poprzednich edycjach IRA obroty na rynku UPS-ów dla przemysłu szacowane były na kwoty od 100 do 200 mln zł rocznie. Tym razem podawane w ankiecie wartości były bardziej różnorodne (wynosiły od 20 do 300 mln zł), aczkolwiek średnią również można przypisać do wymienionego wcześniej zakresu. Odpowiedzi było jednak na tyle mało, że nie jesteśmy w stanie tu rzetelnie przybliżyć wartości czy wskazać trendu.

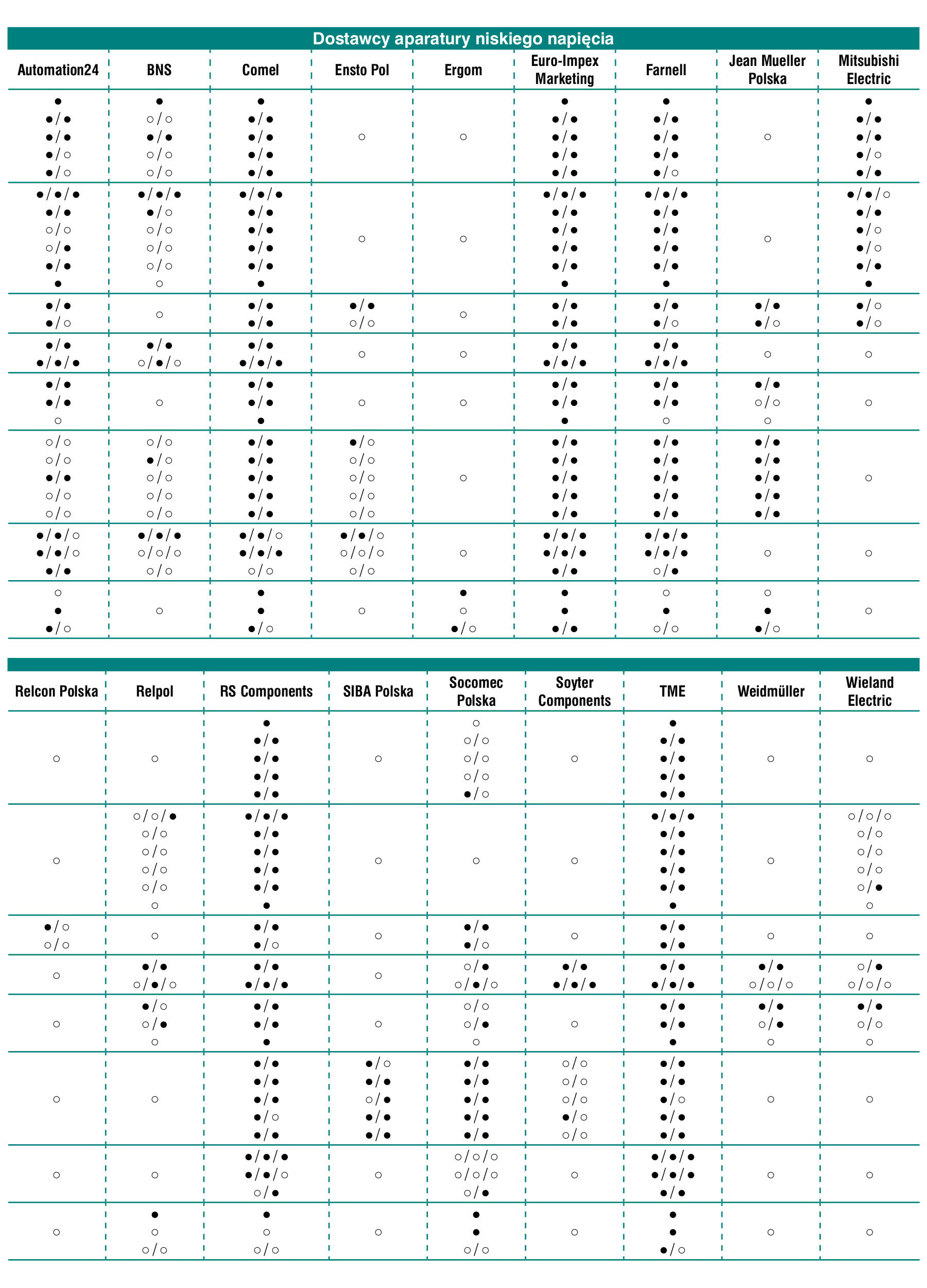

W krajowej branży profesjonalnych zasilaczy małogabarytowych działa wielu dostawców, przy czym pod względem marek można mówić o dominacji tych dalekowschodnich. Do takich należy przede wszystkim Mean Well, którego produkty są już od lat jednymi z najpopularniejszych na polskim rynku. Drugą z wysoce rozpoznawanych na naszym rynku marek jest Delta Electronics, zaś jako kolejne wytypowane zostały: Omron Electronics i TDK Lambda. Jeżeli chodzi o producentów zachodnioeuropejskich, to najwyżej w redakcyjnym rankingu rozpoznawalności znalazł się Phoenix Contact, za nim sklasyfikowany został Siemens, a jako trzeci Weidmüller. Rynek urządzeń UPS i generalnie systemów zasilania gwarantowanego to przede wszystkim markowi producenci zachodni. Zdecydowanym liderem rankingu popularności jest należąca do Schneider Electric marka APC. Drugie miejsce zajął Siemens, zaś kolejne: Eaton, Phoenix Contact, Medcom i Delta Electronics. Należy przy tym zaznaczyć, że zależnie od branży końcowej (przemysł, energetyka, teleinformatyka) popularność omawianych marek może być różna.

Tematyka wyposażenia szaf sterowniczych, tablic synoptycznych oraz maszyn obejmuje zastosowania szerokiej gamy osprzętu sterowniczo-sygnalizacyjnego (przyciski, przełączniki, lampki, klawiatury) oraz urządzeń panelowych, do grupy których należą wskaźniki, regulatory i rejestratory. Pomimo powszechności nowoczesnych interfejsów HMI, ich wykorzystanie nie maleje, co wynika z wytrzymałości, trwałości, a także licznych cech funkcjonalnych tych wyrobów.

Na pierwszą z omawianych grup produktów składa się kilka rodzajów urządzeń panelowych umożliwiających pomiary i wizualizację, ew. też regulację i rejestrację różnorodnych wielkości elektrycznych oraz nieelektrycznych. Są to dobrze znane automatykom standaryzowane moduły z wyświetlaczami LED, rzadziej LCD. Podstawowymi elementami są tu wskaźniki tablicowe, które pozwalają na wizualizację różnych wartości mierzonych, ew. też mają podstawowe funkcje alarmowania i możliwości prostego sterowania. Drugą z grup stanowią regulatory jedno- i wielokanałowe oraz proste sterowniki procesowe. Umożliwiają one kontrolowanie wartości na wyjściach w zależności od zmian parametrów wejściowych, za co zwykle odpowiada wbudowany regulator typu PID. Trzecia grupa to rejestratory – obecnie typowo w wersjach cyfrowych, które zapewniają dodatkowe funkcje związane z możliwościami analizy danych.

Dzisiaj najczęściej dostarczanymi przez firmy krajowe urządzeniami tablicowymi są cały czas te o podstawowej funkcjonalności wyświetlania i regulacji. Na pierwszych miejscach statystyki znalazły się praktycznie ex aequo regulatory jednokanałowe i proste mierniki tablicowe. Trzecie miejsce, podobnie jak w latach poprzednich, zajęły mierniki z funkcjami prostej regulacji, zaś kolejne – inne, bardziej zaawansowane regulatory i rejestratory. Wyniki te są analogiczne do rezultatów pozostałych badań publikowanych w IRA oraz APA i trudno tu wskazać jakieś znaczące trendy.

Urządzenia panelowe stosowane są przede wszystkim w maszynach i urządzeniach oraz w aplikacjach związanych z kontrolą procesów ciągłych – obydwie kategorie zyskały po 82% wskazań. Generalnie mamy tu do czynienia z pełnym zakresem zastosowań powiązanych z pomiarami i regulacją różnych parametrów procesów oraz wizualizacją i sterowaniem pracą maszyn. Obejmuje to m.in. systemy, gdzie zachodzi konieczności regulacji temperatury – np. w piecach, maszynach do obróbki cieplnej czy suszarniach, a także wdrożenia, gdzie mierzony jest przepływ, wilgotność i inne parametry fizyczne. Z kolei w maszynach omawiane produkty służą do informowania o pozycji elementów roboczych, szybkości pracy czy liczbie przetworzonych produktów. Trzecią z kategorii pojawiających się w omawianej statystyce jest ta związana z kontrolą procesów dyskretnych, ostatnią zaś – z aplikacjami poza naszą branżą.

Warto zauważyć, że przez lata wykorzystanie w różnych obszarach zmieniało się, w szczególności nastąpił wzrost w przypadku maszyn i aplikacji OEM – z 51% w 2012 do 82% obecnie. Jest to pochodna rozwoju krajowej branży maszynowej i dobrej koniunktury w tej branży. Drugie z istotnych spostrzeżeń to takie, że niezależnie od zmian, wiodącym odbiorcą urządzeń tablicowych pozostaje przemysł.

Powyższe informacje są również aktualne dla osprzętu sterowniczo-sygnalizacyjnego. Podobnie jak w przypadku aparatury tablicowej, tak też głównym odbiorcą przełączników, przycisków oraz klawiatur i pokrewnych produktów jest szeroko rozumiany przemysł. Obejmuje to sektor wytwarzania maszyn, prefabrykacji szaf i rozdzielnic elektrycznych, wliczyć tu można również zakupy realizowane przez integratorów systemów oraz odbiorców końcowych (np. na potrzeby modernizacji i utrzymania ruchu). Druga ze statystyk dotyczy zastosowań. W przypadku głównej grupy osprzętu sterowniczo-sygnalizacyjnego są one związane przede wszystkim z tablicami sterowniczymi, maszynami, w tym obrabiarkami, oraz różnorodnymi urządzeniami elektrycznymi. Jeżeli chodzi o kasety sterownicze, to tradycyjnie wyróżniają się tu aplikacje w suwnicach, podnośnikach i podobne. Porównując omawiane wyniki ze statystykami publikowanymi w poprzednich badaniach, można mówić o zachowaniu status quo i ew. niewielkim wzroście w przypadku kategorii związanej z tablicami sterowniczymi.

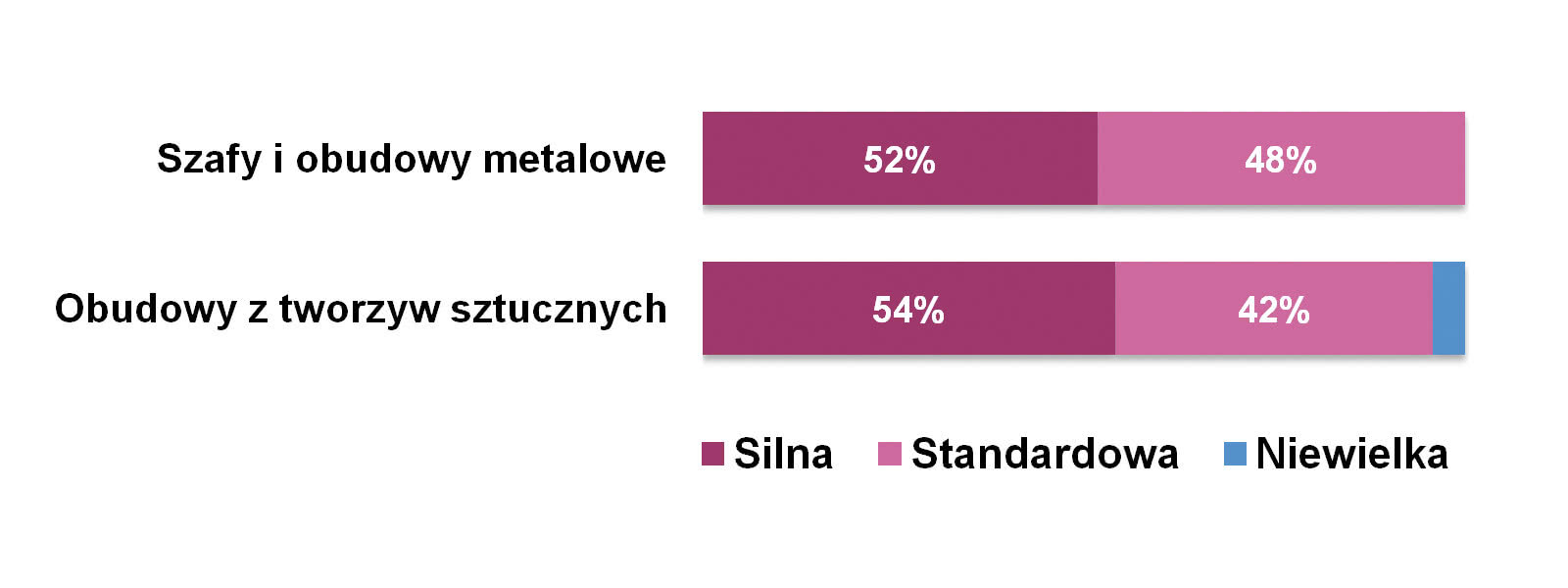

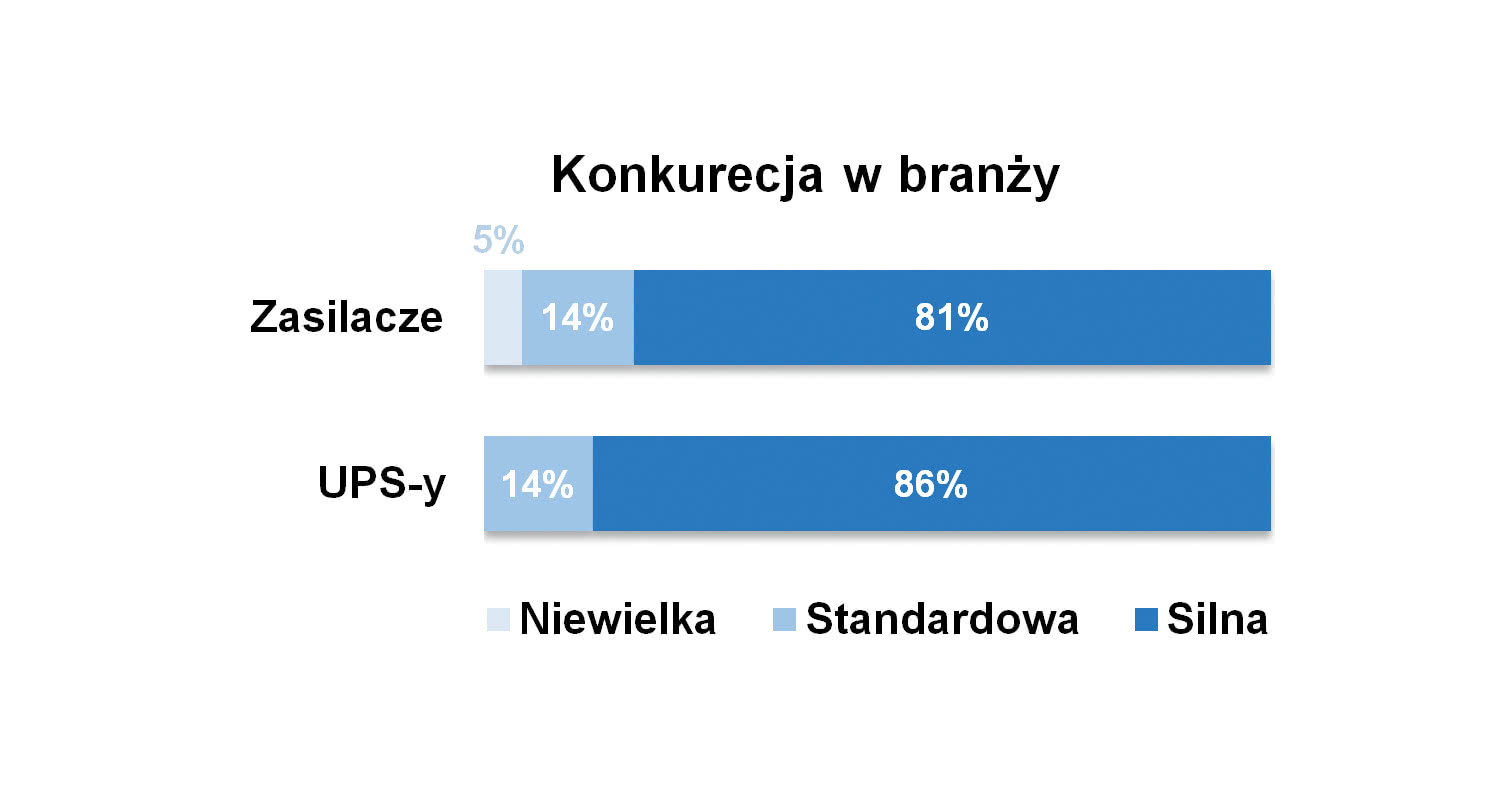

Omawiane produkty dostępne są w ofertach wielu producentów i dystrybutorów, przez co również konkurencja w omawianej branży jest silna. Jako taką oceniło ją 2/3 ankietowanych osób, co stanowi wzrost w stosunku do poprzednio uzyskiwanych przez nas wyników.

W grupie firm działających na rynku są producenci, podmioty dystrybucyjne specjalizowane oraz dystrybutorzy szerokiej gamy produktów (katalogowi, hurtownie elektrotechniczne i inni). Sumarycznie w tabelach znalazło się 28 firm. Szczególną rolę w branży odgrywają krajowi producenci tacy jak LUMEL, APAR, Promet czy Pokój – są to bowiem dobrze rozpoznawalne w kraju marki i jednocześnie firmy o wieloletnich tradycjach działalności. Jeżeli zaś chodzi o dystrybutorów, to rzadko kiedy są to oferenci jedynie omawianych produktów. Urządzenia czy osprzęt tablicowy stanowią dla nich zwykle dodatek do większego asortymentu – np. z zakresu aparatury niskiego napięcia czy obudów. Rynek dystrybucji jako całość ma natomiast charakter rozproszony.

Regularnie pojawiającym się w badaniach pytaniem jest to o preferencje zakupowe klientów odnośnie do marek produktów. Nie inaczej było tym razem i w przypadku wskaźników oraz regulatorów i rejestratorów na najpopularniejsze marki wytypowane zostały firmy: LUMEL, APAR oraz Omron. Kolejne miejsca statystyki zajęły m.in.: Simex, Kübler oraz Schneider Electric. Wyniki te są zbieżne z poprzednio przez nas publikowanymi i, podobnie jak dawniej, czołowe miejsca zajmują również firmy polskie.

Asortyment dostępnego na rynku osprzętu sterowniczo-sygnalizacyjnego obejmuje zarówno markowe wyroby zachodnioeuropejskie, jak też produkty dalekowschodnie. Tutaj prym wiodą firmy Eaton Electric oraz Schneider Electric, które w statystykach znalazły się na wiodących, odległych od reszty stawki pozycjach. Trzecie miejsce zajął Siemens, w zestawieniu znalazły się też firmy polskie, takie jak Promet. Komentując to zestawienie, warto zaznaczyć, że czołowe firmy dostarczają szeroki asortyment aparatury niskiego napięcia, podzespołów automatyki i elektrotechnicznych, których częścią jest osprzęt sterowniczo-sygnalizacyjny. Drugie ze spostrzeżeń jest takie, że właściwie nie ma tu zmian w stosunku do poprzednich badań – statystyka popularności jest analogiczna do dotychczasowych.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz