Przenośne urządzenia pomiarowe to narzędzia codziennej pracy elektryków, serwisantów, służb utrzymania ruchu i wielu innych specjalistów. Korzystają oni zarówno z mierników wielkości elektrycznych, w szczególności multimetrów, jak też szerokiej gamy urządzeń do pomiarów wielkości nieelektrycznych, zwłaszcza kamer termowizyjnych. Wszystkie te zagadnienia omawiamy w trzeciej z analiz, uzupełniając ją opisem branży związanej z produkcją i dystrybucją stacjonarnych czujników i urządzeń do pomiarów wielkości nieelektrycznych.

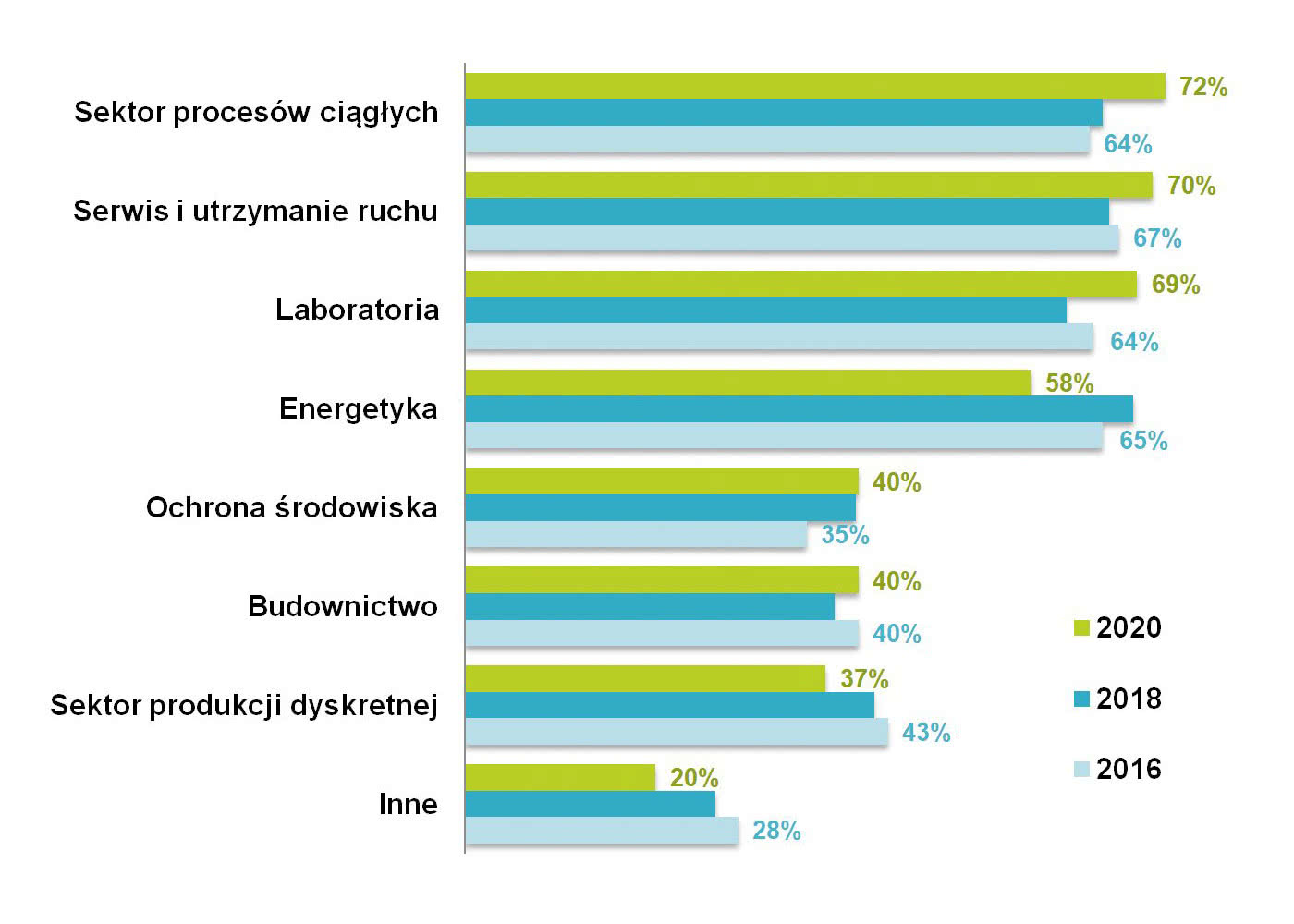

Przenośne urządzenia pomiarowe stanowią przede wszystkim wyposażenie serwisantów, zakładowych służb utrzymania ruchu, elektroinstalatorów oraz innych osób dokonujących pomiarów oraz zajmujących się diagnostyką instalacji, a także badaniem stanu technicznego urządzeń i kontrolą czynników środowiskowych. Patrząc na to pod kątem branż będących najczęstszymi odbiorcami aparatury, należy tu wskazać przede wszystkim przemysł (procesy ciągłe, serwis, utrzymanie ruchu), sektor laboratoryjny / R&D oraz energetykę. Trzy pierwsze kategorie awansowały w stosunku do poprzednich lat, zaś energetyka spadła o kilka punktów procentowych. Kolejne miejsca zajmowały (i nadal zajmują): ochrona środowiska, budownictwo oraz zastosowania w produkcji dyskretnej.

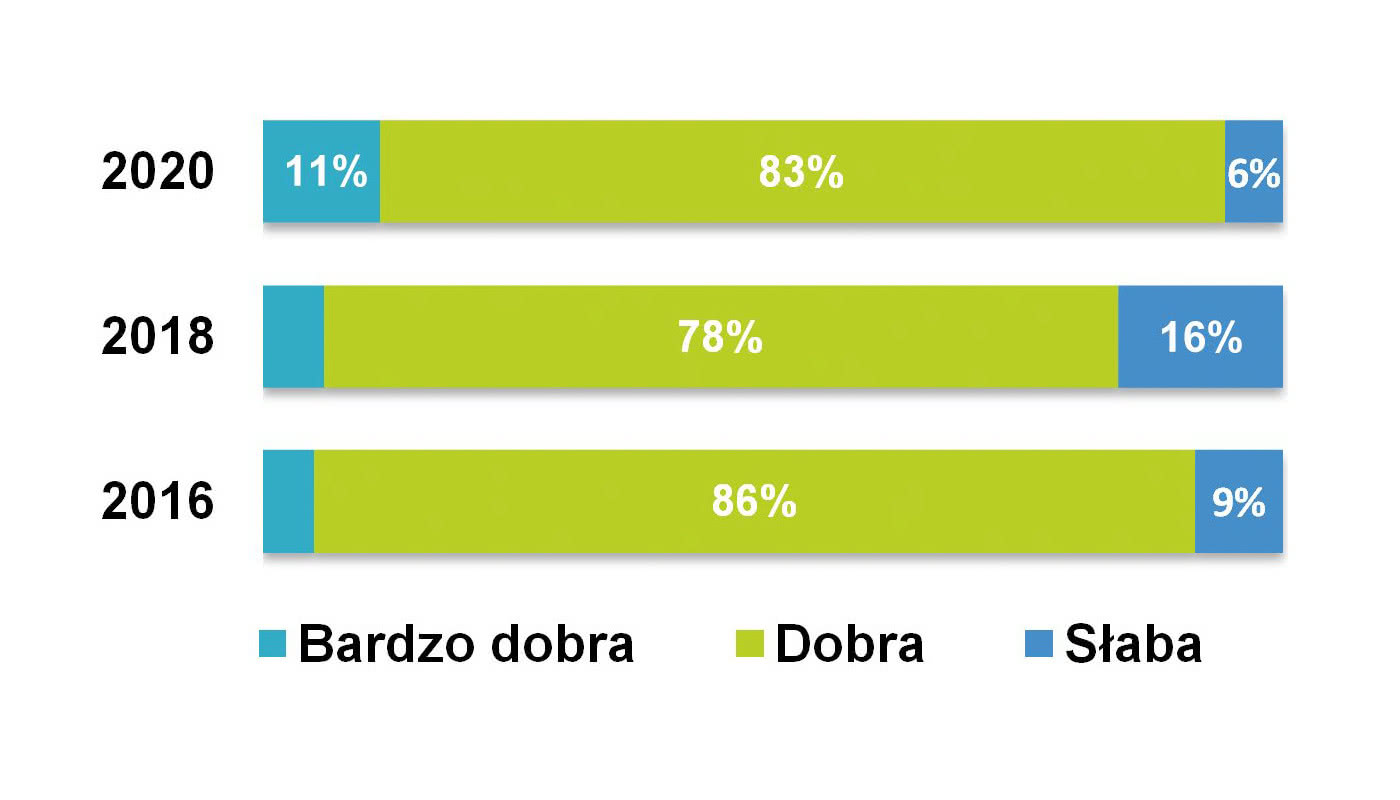

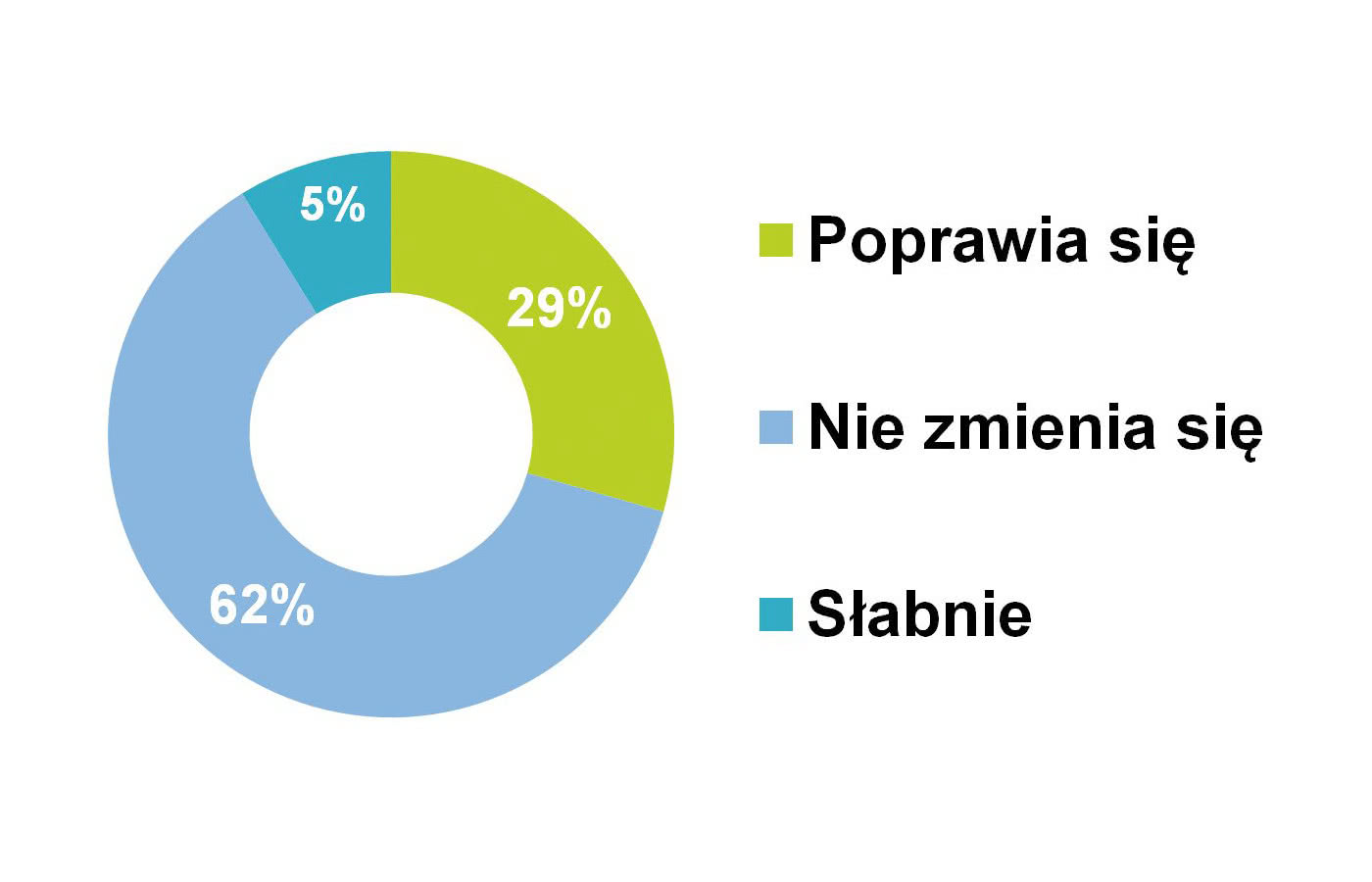

Omawiany sektor stanowi dojrzały rynek, którego rozwój jest silnie powiązany z dynamiką gospodarczą i zmieniającym się popytem ze strony przemysłu. Od kilku lat obserwować tu można było zdecydowanie niezłą koniunkturę – w połowie dekady sięgającą, jeżeli chodzi o wyniki statystyk, ponad 90% ocen na plus. Dzisiaj oceny respondentów są równie dobre, niezłe są też wyniki dotyczące kierunków zmian w branży. Zdaniem 2/3 respondentów sytuacja się nie zmienia, zaś 1/3 uznała, że się poprawia. Jednym zdaniem: kryzysu w branży zdecydowanie nie widać.

Na sytuację w omawianym sektorze wpływa wiele czynników – zarówno o charakterze rynkowym, jak też technologicznych. Zapotrzebowanie na sprzęt pomiarowy niewątpliwie ciągną w górę rosnące wymagania jakościowe, związane z zapewnianiem wydajności pracy maszyn i systemów technologicznych. Regularne sprawdzanie stanu instalacji jest wymagane również prawnie oraz ze względu na audyty i różne kontrole. Dotyczą one zarówno przedsiębiorstw dużych, MŚP, jak też obiektów użyteczności publicznej, a nawet budynków prywatnych. Pomiary to również nieodzowny element w branży procesowej oraz ochronie środowiska. Sektor ten, choć już nie jest tak wspierany dotacjami unijnymi, pozostaje interesującym obszarem dla dostawców przenośnej aparatury pomiarowej.

Dzisiaj zmienia się również podaż samych urządzeń, które stają się coraz bardziej dostępne i mają coraz większą funkcjonalność. Wynika to m.in. z wcześniej omawianego rozwoju elektroniki oraz możliwości w zakresie cyfryzacji. W efekcie na rynku pojawia się coraz więcej zaawansowanych technicznie produktów. Z drugiej strony czynnikiem kształtującym branżę jest ciągle duża presja cenowa, konkurencyjność wśród dostawców, a także import tanich urządzeń o różnej jakości.

Spójrzmy na branżę pod kątem liczbowym. Jeżeli chodzi o jej szacowaną wartość, czyli roczną sprzedaż przenośnych urządzeń pomiarowych, to:

Obydwie podane średnie były wyższe niż w poprzednich badaniach publikowanych w IRA i na łamach miesięcznika APA. Dwa lata temu wartość sektora dystrybucji urządzeń do pomiarów elektrycznych wyniosła 100‒130 mln zł, cztery lata temu – około 100 mln.

Dla sektora związanego z urządzeniami do pomiarów wielkości nieelektrycznych analogiczne zestawienie to: 85 mln i 80 mln zł. W cytowanych badaniach bardzo podobne jak obecnie były natomiast zakresy udzielanych odpowiedzi (od około 10 do 200‒300 mln zł). Całość podsumować można jako ciągły wzrost rynku wartościowo, przy czym z zastrzeżeniem o charakterze samych danych, które są jedynie szacunkami.

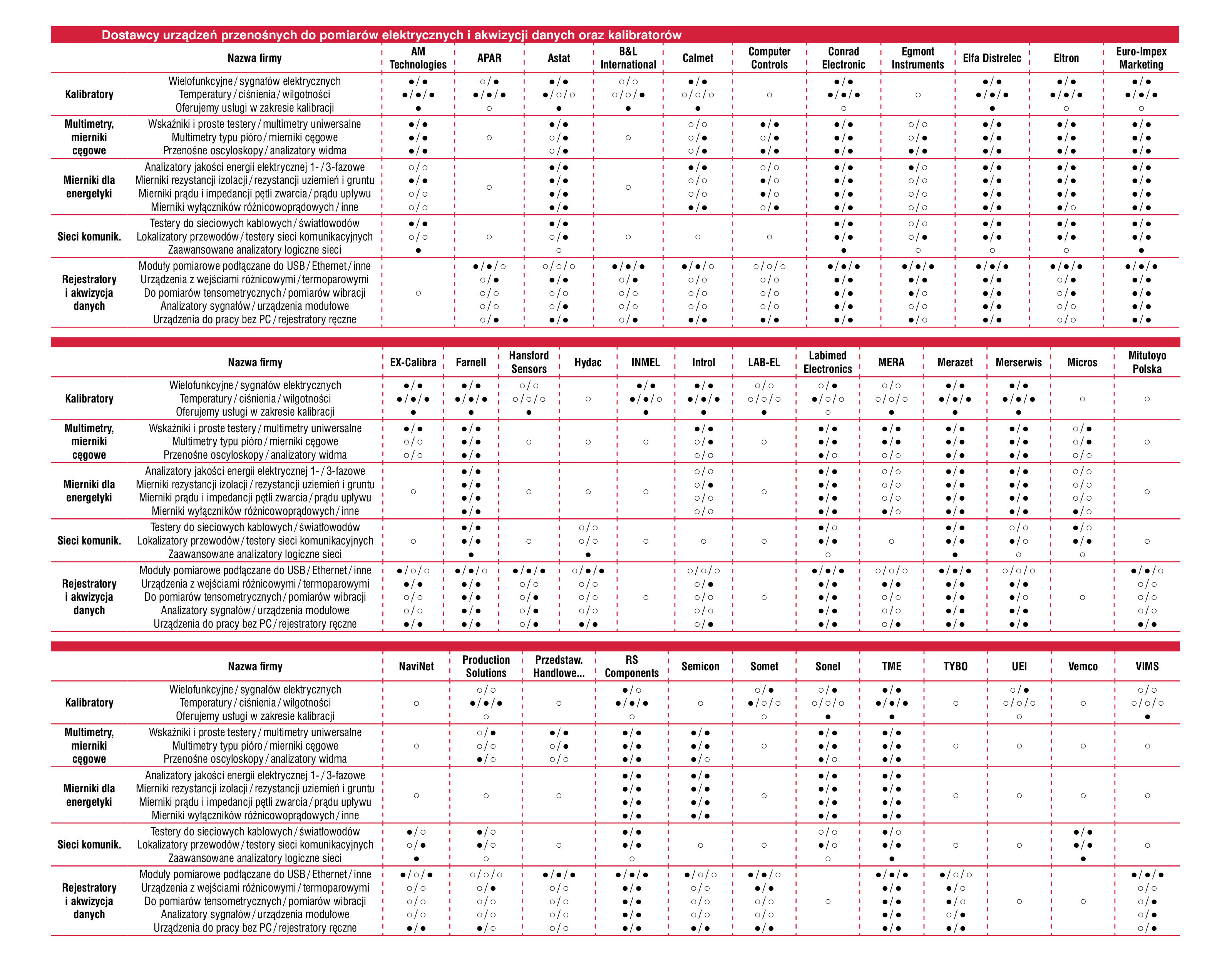

Na temat krajowych dostawców aparatury pomiarowej pisaliśmy już kilkukrotnie i zasadniczo struktura tego rynku jest relatywnie stała. Wśród przedstawianych firm znaleźć można cały przekrój podmiotów – od producentów krajowych i zagranicznych, dystrybutorów specjalizowanych i ogólnych, aż po usługodawców. Rynek ma charakter rozdrobniony i dla dużej części przedsiębiorstw – wyłączając grupę dostawców specjalistycznych – sprzedaż aparatury przenośnej to biznes o relatywnie niedużej skali (przykładowo kilkuset tys. zł rocznie).

Trzonem branży są dystrybutorzy produktów. Wprawdzie nie ma tu kilku firm specjalizujących się w tematyce elektroniki (Biall, NDN, Tespol, itp.), ale mamy wielu dostawców urządzeń do pomiarów w energetyce i przemyśle (np. Astat, Dacpol, Eltron, Semicon), pomiarów fizykochemicznych i kalibracji (Introl), a także lokalnych producentów (Sonel, Lumel, Lab-El, Tanel, TYBO).

Silną pozycje na rynku krajowym mają producenci zagraniczni. Na rynku polskim obecni są m.in.: Fluke, FLIR Systems, Testo oraz Dräger. Wielu z nich, o czym w kolejnym rozdziale, to również najbardziej rozpoznawalne w tej branży marki. Pewną zmianą in minus ostatnich lat jest znaczne ograniczenie działalności przez firmę National Instrument – dawniej bardzo aktywnego dostawcę systemów pomiarowych i różnych urządzeń, w tym przenośnych.

Aparatura pomiarowa, szczególnie w zakresie urządzeń uniwersalnych oraz służących do pomiarów środowiskowych, to niezmiennie żelazna pozycja w ofertach firm dystrybucyjnych o szerokim profilu handlowym. Takimi podmiotami są m.in. Conrad Electronic, Digi-Key, Farnell, RS Components oraz TME. Niektóre z nich oferują też własne marki produktów.

A na jakie marki stawiają najczęściej polscy odbiorcy? To zależy od zastosowania urządzeń, branży i innych powodów. W kraju są natomiast dostępne wyroby zarówno od producentów z górnej półki, marek standardowych i ekonomicznych, jak też te o charakterze "supermarketowym".

Jeżeli chodzi o producentów urządzeń do pomiarów wielkości nieelektrycznych, to tradycyjnie mamy do czynienia z długą i zróżnicowaną listą. Na pierwszym miejscu statystyki popularności znalazła się niemiecka firma Testo, która oferuje szeroką gamę urządzeń pomiarowych takich jak: kamery termowizyjne, rejestratory, mierniki wilgotności, przepływu, ciśnienia i inne. Tuż za nim sklasyfikowany został Fluke, zaś dalej wieloletni producent kamer i systemów termowizyjnych – FLIR Systems. Lista zawiera też przedsiębiorstwa rodzime – np. Sonel, APAR, a także, po raz pierwszy, markę własną jednego z dystrybutorów katalogowych – RS Pro.

W przypadku aparatury do pomiarów wielkości elektrycznych najczęściej wskazywaną marką był Fluke. Firma dostarcza urządzenia takie jak multimetry, mierniki jakości energii i cęgowe, przenośne oscyloskopy, testery izolacji oraz uziemienia i inne. Drugim z najpopularniejszych dostawców jest polski Sonel. Kolejne przedsiębiorstwa to m.in. Keysight Technologies, Gossen Metrawatt, Extech. Wyniki są zbliżone do przedstawianych w poprzednich latach, aczkolwiek sumaryczna liczba wskazanych przez dostawców marek była mniejsza.

Co czeka rynek przenośnych urządzeń pomiarowych w przyszłości? Prognozowanie na poziomie makro jest dzisiaj utrudnione m.in. przez rozwijającą się epidemię koronawirusa i jej ciągle trudne do określenia skutki gospodarcze. Spróbowaliśmy natomiast, na bazie sugestii respondentów, wytypować najbardziej przyszłościowe sektory, które powinny w Polsce generować największy popyt na przenośną aparaturę pomiarową.

Pierwsze miejsce zajęła energetyka, co obejmuje zastosowania w energetyce zawodowej, pomiary sieci dystrybucyjnych i urządzeń energoelektrycznych, jak też jakości energii oraz stanu instalacji elektrycznych w różnych obiektach. Zastosowania związane z OZE czy elektromobilnością wymieniane były tu znacznie rzadziej, choć też się pojawiały. Drugim z kluczowych sektorów powinno być budownictwo (m.in. aplikacje w obszarze elektroinstalacyjnym i rozdziału energii), trzecią grupę stanowił będzie przemysł.

Warto tu dodać, że największą zmianą w stosunku do poprzednich badań jest awans budownictwa na drugą pozycję zestawienia. Porównując jednak całość z analogicznymi badaniami publikowanymi w IRA i APA – wielkich różnic nie ma. Rynek będzie rozwijał się już dobrze znanymi torami, zaś dostawcy aparatury pomiarowej powinni przede wszystkim skupiać się na klientach z obszaru energetyki, budownictwa i szeroko pojmowanego przemysłu.

Branża związana ze sprzedażą urządzeń termowizyjnych oraz usług z nimi powiązanych jako całość niezmiennie się rozwija. Jednocześnie można zauważyć, że na tempo tego rozwoju wpływają zmiany koniunktury w poszczególnych jej branżach – tj. w energetyce, przemyśle oraz budownictwie. Szczególnie zmienny jest ostatni z sektorów, gdzie po okresie wzrostów związanych z popularyzacją termomodernizacji i koniecznością wykonywania audytów termowizyjnych budynków, rynek wrócił do poprzedniego stanu. Ostatnia dekada to również pojawianie się na rynku kolejnych wersji tanich kamer pistoletowych do zastosowań związanych z inspekcją czy też utrzymaniem ruchu, a wraz z tym erozja cen urządzeń.

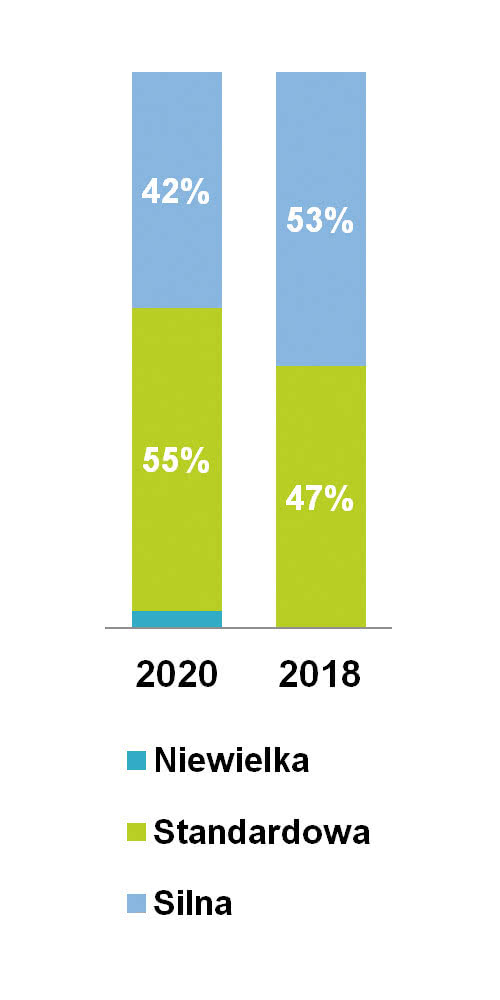

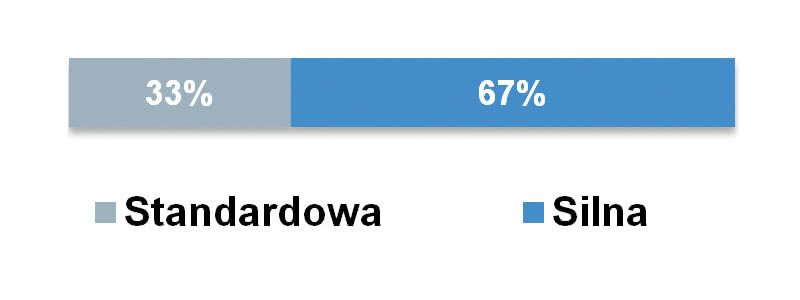

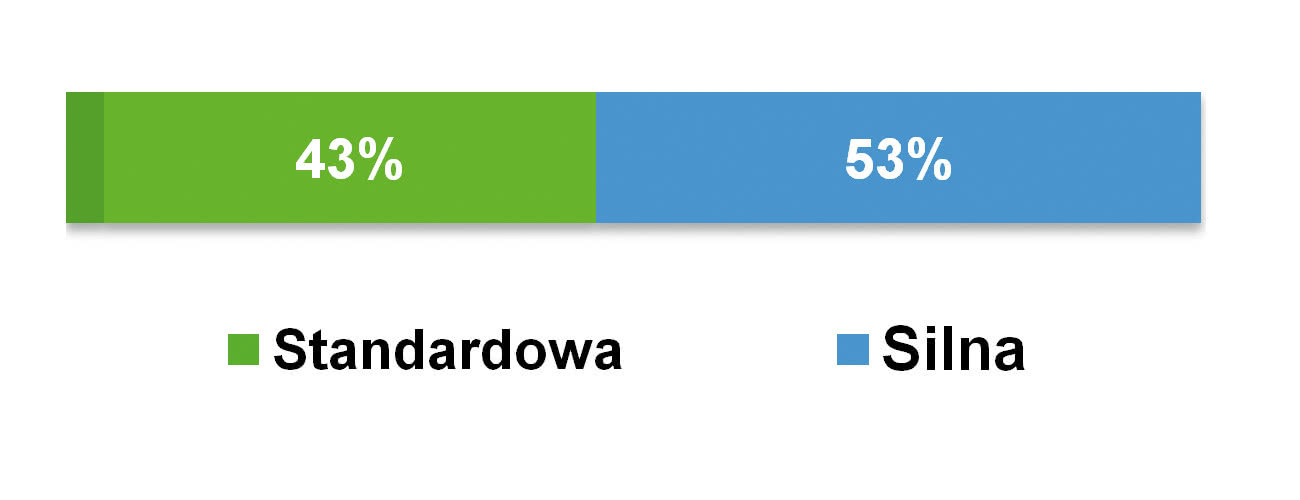

Dzisiejsza koniunktura na rynku jest niezła – tak oceniła ją ponad połowa ankietowanych. Dodatkowo 19% osób stwierdziło, że w branży jest bardzo dobrze. Mało satysfakcjonujący jest natomiast wynik 25% dotyczący kategorii "słaba" – wprawdzie nieco lepszy niż przed dwoma laty, ale i tak poniżej wskazań dla pierwszej połowy dekady. Zmalała również nieco konkurencyjność na rynku. Nadal przeważają oceny "silna", jednak takich było 2/3, podczas gdy reszta wskazań to "standardowa". Dwa lata temu wyniki były: 88% do 12%.

Jeżeli chodzi o wartość omawianego sektora (roczną sprzedaż urządzeń), to szacowana ona była przez respondentów na średnią wartość 25‒35 mln złotych. Są to wyniki wyższe niż poprzednio i jednocześnie wpisujące się w średnioterminowy trend wzrostowy. Przykładowo rezultaty sprzed sześciu lat to około 12 mln zł, z 2015 roku – około 20 mln zł. Warto dodać, że jeden z naszych respondentów podał wielkość sprzedaży ilościowo – oszacował ją na 3 tys. urządzeń rocznie. Do tego wszystkiego należy doliczyć wartość rynku związanego z usługami w zakresie pomiarów termowizyjnych, o co w ankiecie już nie pytaliśmy.

Paweł Rutkowski

|

Ostatnia dekada to ciągły rozwój technologii kamer termowizyjnych – pod względem rozdzielczości i czułości termicznej ich detektorów czy też szybkości skanowania i przetwarzania danych. Dzieje się to dzięki rozwojowi optoelektroniki i elektroniki, a także migracji technologii z urządzeń droższych do kamer tańszych. Wiele innowacji ma również miejsce w sferze funkcjonalnej – np. automatycznej analizy danych, komunikacji bezprzewodowej, itd. W ostatnim badaniu dostawcy wskazali następujące nowości technologiczne i czynniki kształtujące rynek (cytujemy tu odpowiedzi respondentów):

Dwie odpowiedzi wskazywały na brak większych zmian technologicznych w omawianym zakresie.

Określanie wartości temperatur i wilgotności, pomiary ciśnień, przepływu czy różnorodnych parametrów fizykochemicznych – wszystkie są na co dzień konieczne w przemyśle, szczególnie w branży procesowej, w ochronie środowiska i w wielu innych zastosowaniach profesjonalnych. Tworzy to szeroki rynek dla dostawców czujników i urządzeń pomiarowych, na którym od lat z powodzeniem działa wielu producentów krajowych.

Jedną z najczęściej mierzonych i kontrolowanych wielkości fizycznych jest temperatura. Dotyczy to większości procesów produkcyjnych, przetwarzania surowców czy przechowywania produktów. Bez możliwości pomiarów temperatury nie istnieją instalacje HVAC, nie ma też możliwości pracy wielu maszyn i instalacji technologicznych. Stosowane tutaj czujniki temperatury dostępne są w różnych wykonaniach – jako standardowe elementy przewodowe, płaszczowe, czujniki głowicowe, w wykonaniach specjalnych i inne. Podyktowane jest to faktem, że dobór odpowiedniej obudowy oraz osłony przetwornika jest w przemyśle niezwykle istotny. Pomiary odbywają się często w trudnych warunkach środowiskowych, elementy mają kontakt z substancjami agresywnymi chemicznie i występują inne narażenia – np. spadające na element iskry.

W zakresie podzespołów detekcyjnych w czujnikach przemysłowych wykorzystuje się najczęściej wersje termoparowe oraz termorezystancyjne. Te pierwsze pozwalają na pomiary w bardzo dużym zakresie temperatur (nawet od –200°C do 2500°C, co dotyczy typoszeregu elementów), zaś drugie z wymienionych stosowane mogą być w aplikacjach o mniejszych zakresach temperatur, ale za to cechują się większą dokładnością oraz łatwością stosowania (brak potrzeby kompensacji temperaturowej). Najpopularniejsze w ostatniej grupie są termorezystory (RTD), w praktyce wykorzystywane są też termistory oraz czujniki półprzewodnikowe. Te ostatnie pozwalają na pomiary w zakresie średnio od –50°C do 150°C, są miniaturowe i łatwe do wbudowywania w układy elektroniczne, przez co idealnie nadają się do systemów kontroli klimatu oraz wielu popularnych zastosowań.

Bazując na opiniach zebranych w badaniu redakcyjnym, można uznać, że niezmiennie najpopularniejsi są u nas producenci polscy. Liderami branży są Limatherm Sensor oraz CZAKI Thermo-Product – przedsiębiorstwa z długimi tradycjami działania na rynku, które oferują szeroką gamę czujników temperatury i innych wyrobów. Do wysoce rozpoznawalnych marek należą (podano alfabetycznie): APAR, Aplisens, Alf-Sensor, Czah-Pomiar, Honeywell, ifm electronic, Termo-Precyzja, Termoaparatura i Testo oraz WIKA Polska. Wyniki te są zbieżne z rezultatami uzyskiwanymi w dotychczas przeprowadzanych przez nas badaniach. W tym miejscu warto dodać, że określaniu wartości temperatur towarzyszą często pomiary wilgotności. Są one szczególnie ważne w przemyśle spożywczym, kosmetycznym i farmaceutycznym oraz wszędzie tam, gdzie wykorzystywane są gazy przemysłowe. Ważnym zagadnieniem są też pomiary wilgotności ciał stałych (drewno, beton, itd.), oczywiście też "popularnym" zastosowaniem higrometrów jest kontrola klimatu.

Marek Łozowski

|

Dwóm wymienionym rodzajom pomiarów odpowiadają dwie kolejne grupy przetworników i urządzeń pomiarowych. Konieczność określania ciśnienia sprężonego powietrza, różnych gazów oraz cieczy zachodzi zarówno w przemyśle, jak też ciepłownictwie, energetyce i licznych zastosowaniach HVAC. Dostawcy manometrów i czujników cyfrowych oferują wersje umożliwiające pomiary ciśnienia absolutnego oraz różnicy ciśnień, przy czym zakres pomiarowy wynosi od wartości ujemnych do ciśnień ponad tysiąca barów. Typowe dokładności dla nowoczesnych przetworników inteligentnych wynoszą dziesiąte lub setne części procenta wartości mierzonej, co jest zupełnie wystarczające w przypadku większości typowych zastosowań profesjonalnych. Dodatkowo w ofertach dostawców znaleźć można czujniki ciśnienia, które mogą być stosowane z substancjami agresywnymi oraz pracować w środowiskach wybuchowych (ATEX). Wielu producentów i dystrybutorów oferuje też separatory i osprzęt, a często też szerszą gamę produktów z zakresu pneumatyki i hydrauliki.

Trzecią z grup urządzeń pomiarowych tworzą przepływomierze – przyrządy służące do pomiarów prędkości i objętości medium, a także, w części przypadków, do pomiarów cech fizykochemicznych cieczy. Asortyment dostępnych na rynku wersji jest bardzo duży i obejmuje m.in.: przepływomierze elektromagnetyczne mierzące przewodność elektryczną medium, wirowe z belką spiętrzającą umieszczoną w strumieniu czy też najbardziej zaawansowane przepływomierze masowe, których częstymi aplikacjami są pomiary cech cieczy (gęstość, lepkość, ciężar i inne). Umożliwia to ich dobór zależnie od wymaganych przez aplikację parametrów, rodzaju cieczy oraz cech samej instalacji.

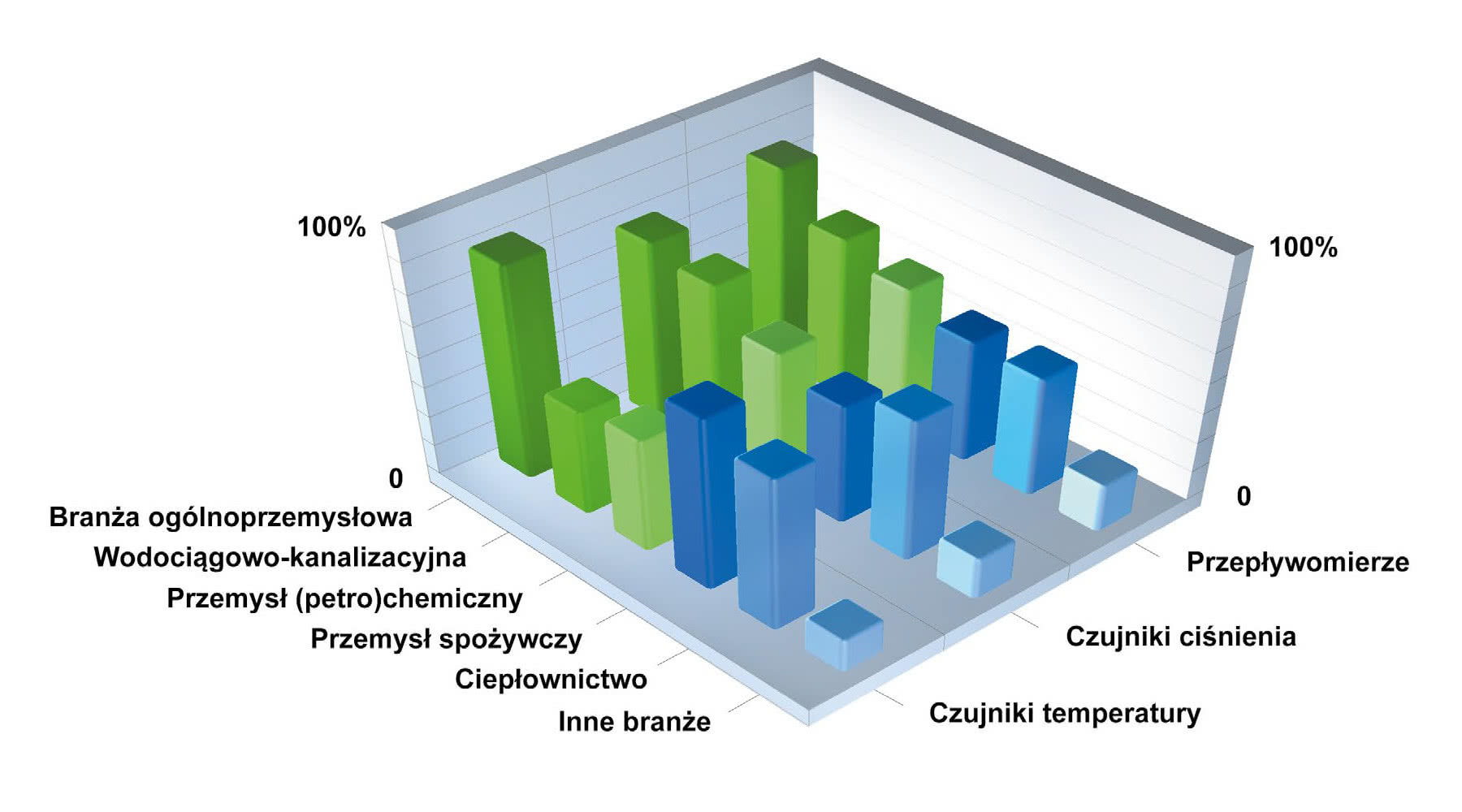

Na rynku krajowym dostępnych jest kilkadziesiąt marek czujników i przetworników ciśnienia, aczkolwiek tylko kilka zaliczyć można do najbardziej rozpoznawalnych. Dwiema najpopularniejszymi już od lat firmami są WIKA Polska oraz Aplisens. Do ważnych dostawców należą też, zdaniem respondentów, m.in. Endress+Hauser, Honeywell, Danfoss, ifm electronic, Testo, Emerson oraz Panasonic. Jeżeli chodzi o przepływomierze, to liderem rynkowym jest Endress+Hauser, drugie, bliskie mu miejsce zajął Siemens. Do popularnych na rynku marek należą też: Honeywell, ABB, ifm electronic, Kobold, Yokogawa, Krohne i Testo. W tym miejscu tradycyjna informacja, że wyniki w prezentowanych zestawieniach chmurowych nie świadczą o udziałach firm w rynku, a są jedynie zestawieniem ocen rozpoznawalności tych podmiotów w polskim przemyśle.

Kończąc ten rozdział, należy dodać, że grupa czujników, przetworników i urządzeń do pomiarów wielkości nieelektrycznych obejmuje o wiele więcej produktów niż te dotychczas omawiane. Takimi są m.in. czujniki poziomu, które występują w kilkunastu rodzajach, a także liczne urządzenia do pomiarów cech fizykochemicznych (najczęściej cieczy). Do tego dochodzi szereg urządzeń takich jak anemometry, luksomierze, decybelomierze, mierniki promieniowania i detektory gazów.

Aleksandra Banaś

|

Omawiane produkty muszą charakteryzować się niezawodnością działania, wysoką jakością i spełnianiem wymogów technicznych (parametrów) – to główne odpowiedzi na pytanie o najważniejsze dla klientów czynniki brane pod uwagę przy decyzjach zakupowych. Do tego dochodzi naturalnie wymóg cenowy, który w każdym z przeprowadzanych przez nas badań rynku znajdował się w czołówce listy. Kolejne miejsca statystyki związane są z marką produktów i samym ich dostawcą – doświadczeniami dotyczącymi współpracy z nim oraz dostępnością wyrobów (w tym wersji wykonywanych na zamówienie). Układ wskazań na wykresie jest identyczny jak dwa lata temu, zbliżone są również wartości procentowe, co pozwala stwierdzić, że w perspektywie krótko-średnioterminowej wymogi klientów się nie zmieniły.

Jak wygląda ewolucja technologiczna omawianych produktów? Rdzeń pojawiających się w odpowiedziach wskazań związany był z rozwojem możliwości wymiany danych i popularyzacją interfejsów do sieci komunikacyjnych. Na tego typu innowacje wskazało kilkunastu respondentów, przy czym pojawiały się tu zarówno interfejsy przewodowe (m.in. IO-Link), jak też bezprzewodowe (NFC, BLE, sieci typu mesh). Istotnym trendem jest wzrost wykorzystania czujników w sieciach Internetu Rzeczy (IoT), co związane jest z wykonywaniem pomiarów w różnych aplikacjach i przesyłem, a często też zdalną analizą danych pomiarowych. Pojawiła się tu również chmura obliczeniowa, aczkolwiek gros odpowiedzi wskazywał generalnie na rozrozbudowę możliwości komunikacji i wykonywania zdalnych pomiarów.

Innych zmian i nowości było niewiele. Te wskazywane przez respondentów wpisywały się w ciągły, ewolucyjny rozwój branży i dotyczyły przede wszystkim trendów: miniaturyzacji, zwiększania dokładności pomiarów, a także rozwój algorytmów związanych z przetwarzaniem wyników (raz padło tu hasło "sztuczna inteligencja"). Pojawiły się też głosy wskazujące wprost, że w technologiach zmienia się niewiele. Jeden z respondentów przyznał: "Zasady pomiarów się nie zmieniają, zmieniają się tylko materiały i standardy sygnałów – coraz częściej wykorzystywane są interfejsy cyfrowe zamiast analogowych".

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz