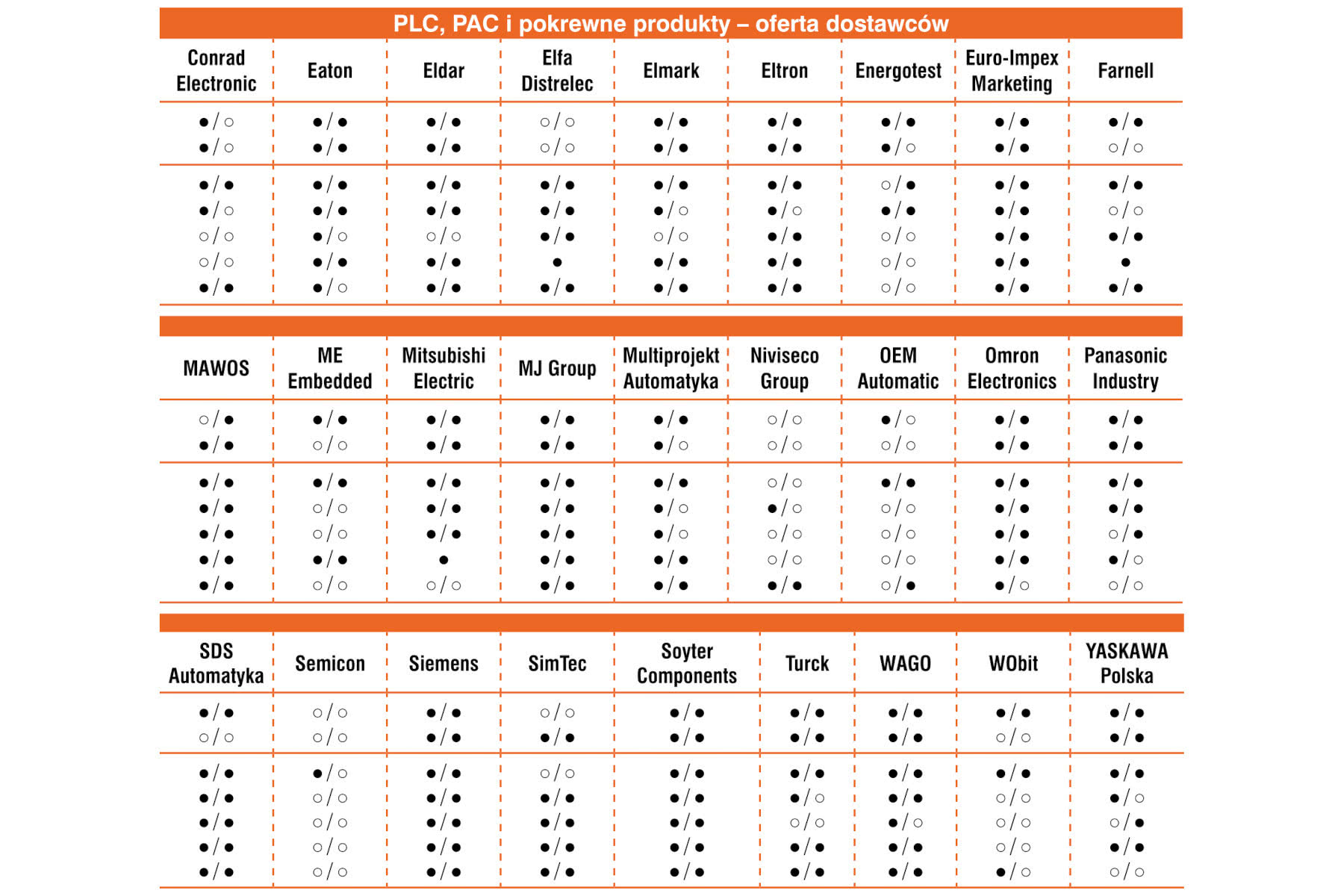

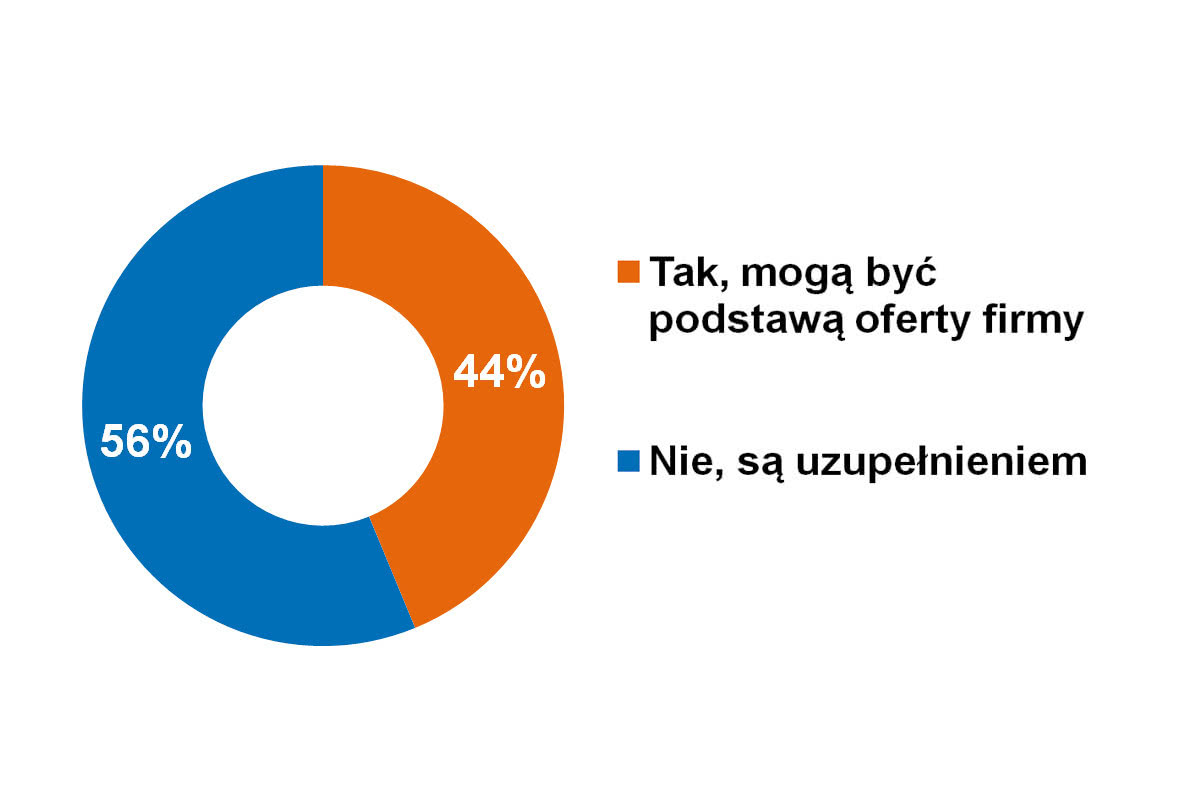

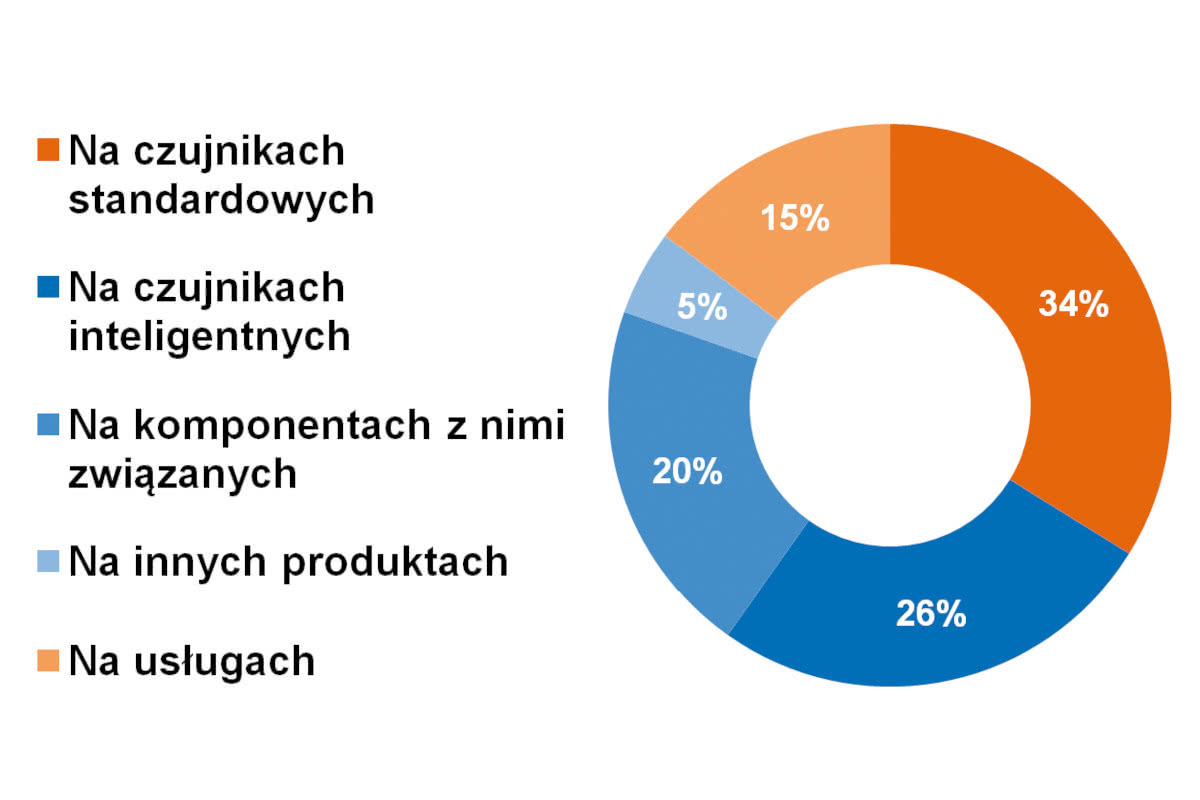

W pierwszej części z analizami rynku przedstawiamy produkty, zagadnienia oraz branże powiązane z podstawowymi komponentami i systemami wykorzystywanymi w maszynach oraz instalacjach technologicznych. Do tej grupy zaliczają się sterowniki programowalne, panele operatorskie, różnorodne elementy wykonawcze i serwonapędowe, jak też m.in. złącza, czujniki zbliżeniowe i przetworniki oraz podzespoły bezpieczeństwa. Są one dostępne na rynku od wielu dostawców – wytwórców lokalnych i przedstawicielstw firm zagranicznych, a także różnorodnych dystrybutorów, co tworzy szeroki front działających tu przedsiębiorstw. Jednocześnie zainteresowanie tą tematyką jest jak najbardziej słuszne, bowiem przedstawiane produkty stanowią rdzeń współczesnej automatyki – i to nie tylko przemysłowej, ale również budynkowej, maszyn mobilnych, pojazdów czy infrastruktury. Zapraszamy do lektury największej w IRA 2022 części z analizami sektorowymi.

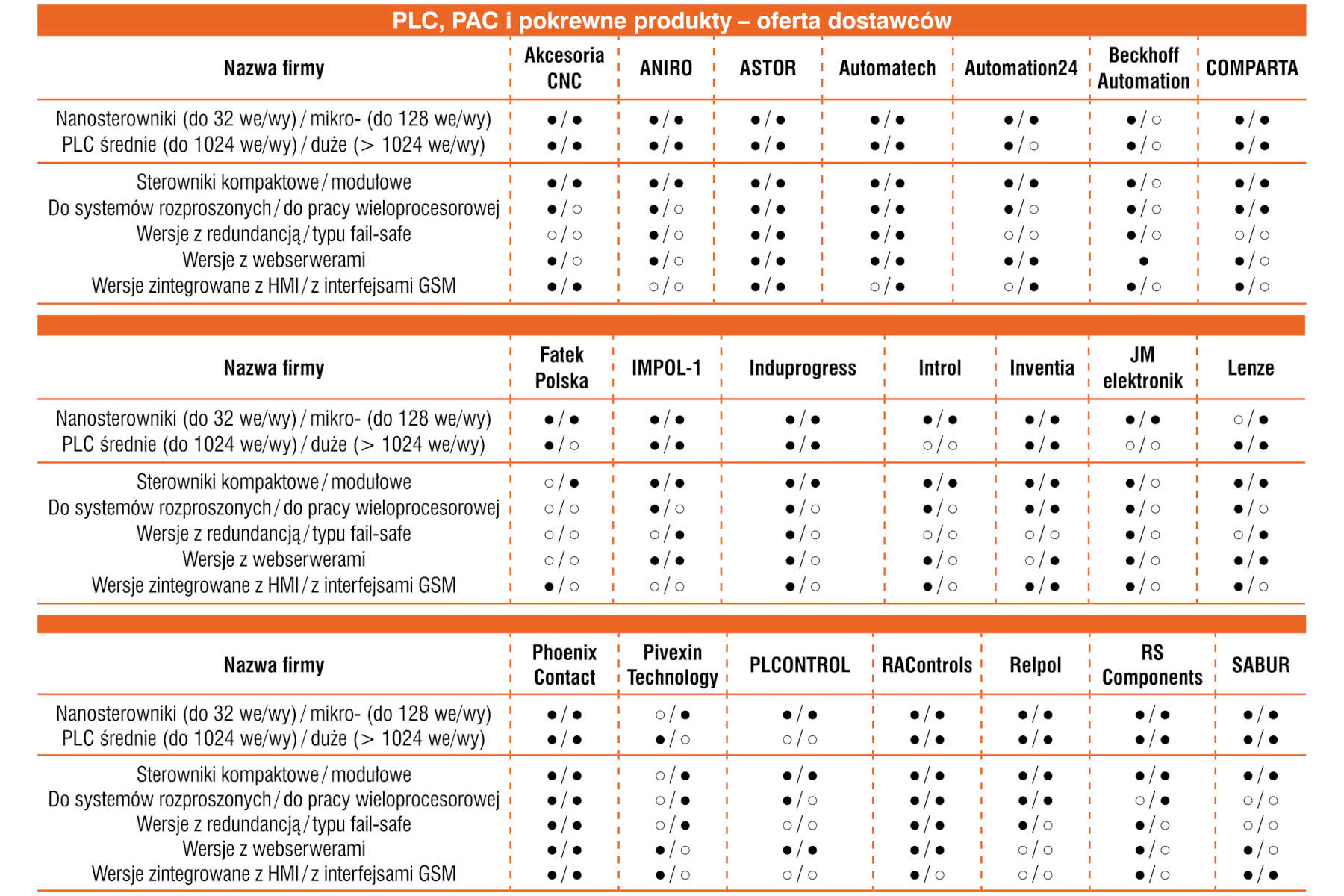

Sterowniki programowalne to urządzenia o szczególnym znaczeniu dla automatyków. Kontrolują one pracę instalacji, sterują maszynami, wykorzystywane są w przemyśle, energetyce, automatyce budynkowej i w wielu innych aplikacjach. Pandemia nieznacznie lub w niewielkim stopniu wpłynęła na ich centralną rolę oraz powiązany sektor dystrybucji. Branża cały czas rozwija się, tworząc atrakcyjny obszar dla sporej grupy konkurujących w niej dostawców.

Rynek związany z produkcją i dystrybucją sterowników programowalnych, powiązanych komponentów oraz innych urządzeń z obszaru sterowania ma długą historię rozwoju i jest niezmiennie ważny dla sporej grupy dostawców. Zeszła dekada charakteryzowała się tu dobrą sytuacją, czemu sprzyjała niezła koniunktura w przemyśle, rosnące potrzeby ze strony producentów maszyn, a także możliwości stosowania sterowników w nowych aplikacjach, w tym związanych z Przemysłem 4.0.

Jak w powyższym kontekście wyglądają (lub wyglądały) realia w epoce pandemii COVID-19? Czy spowodowała ona zmiany o charakterze krytycznym, czy też umiarkowane spadki? Sytuacja okazuje się nie taka zła. Syntezując uzyskane w badaniu w 2021 roku odpowiedzi, można wskazać następujące trendy:

Gdyby dokonać przeliczenia głosów, co jest wprawdzie zadaniem karkołomnym, bowiem pytaliśmy o ocenę jakościową, to można podsumować, że pandemia w niewielkim i niekoniecznie negatywnym stopniu wpłynęła na branżę. Widać tutaj również pewną dynamikę, bowiem "po początkowym spadku i zatrzymaniu produkcji w zakładach produkcyjnych, od jesieni [2020 roku] nastąpiło ożywienie i stały rozwój i wzrost zapotrzebowania na komponenty". Spostrzeżenia te potwierdzili również inni respondenci, wskazując na przesuwanie inwestycji w czasie. Jeden z nich dodał tu kolejną ciekawą opinię: "[Pandemia] przyspieszyła automatyzację tych procesów, w których czynnik ludzki odgrywał dużą rolę. Zmieniły się też preferencje zakupowe klientów i coraz śmielej rynek sięga po produkty, które prócz automatyzacji dostarczają wartości dodanych w postaci predykcji zachowań systemu oraz wpływu zewnętrznych czynników na prowadzony proces produkcyjny. [Zwiększyła ona również] zainteresowanie PLC/PAC ze zdalnym dostępem poprzez PLC do wszystkich urządzeń w maszynie".

Finalnie, o tym, że wpływ netto pandemii na rynek nie był specjalnie negatywny, przekonuje dodatkowa statystyka. Praktycznie żaden z respondentów nie uznał, że sytuacja w branży dystrybucji PLC i PAC jest zła – większość podawanych odpowiedzi to "dobra", pojawiło się też kilka "bardzo dobra".

Piotr Olech

|

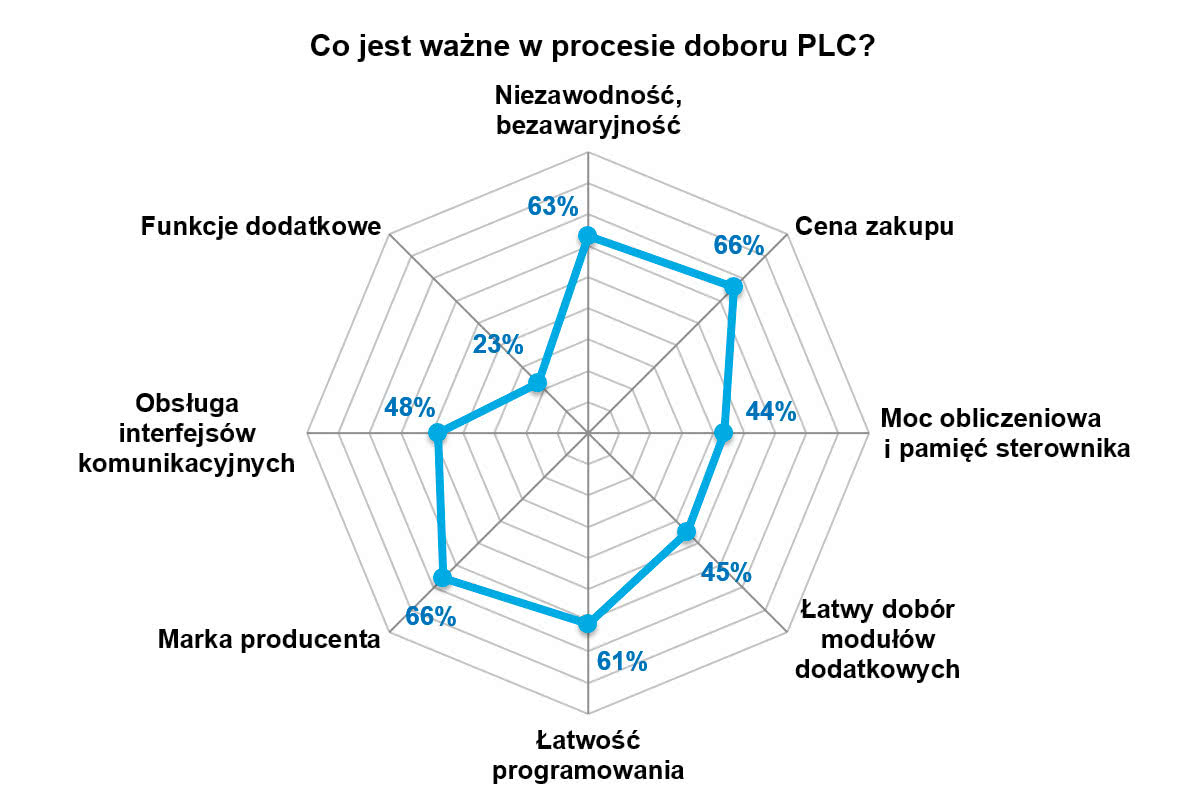

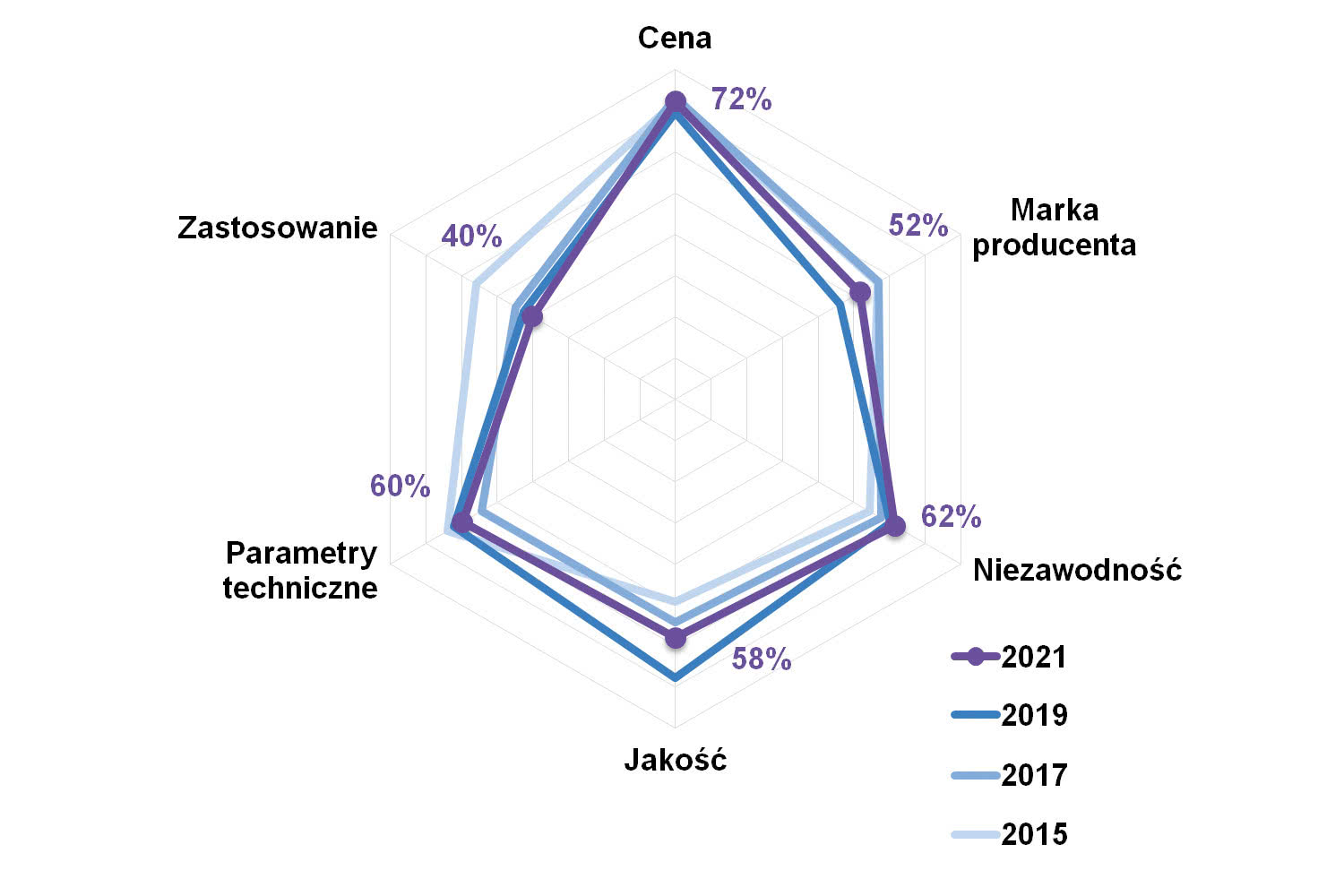

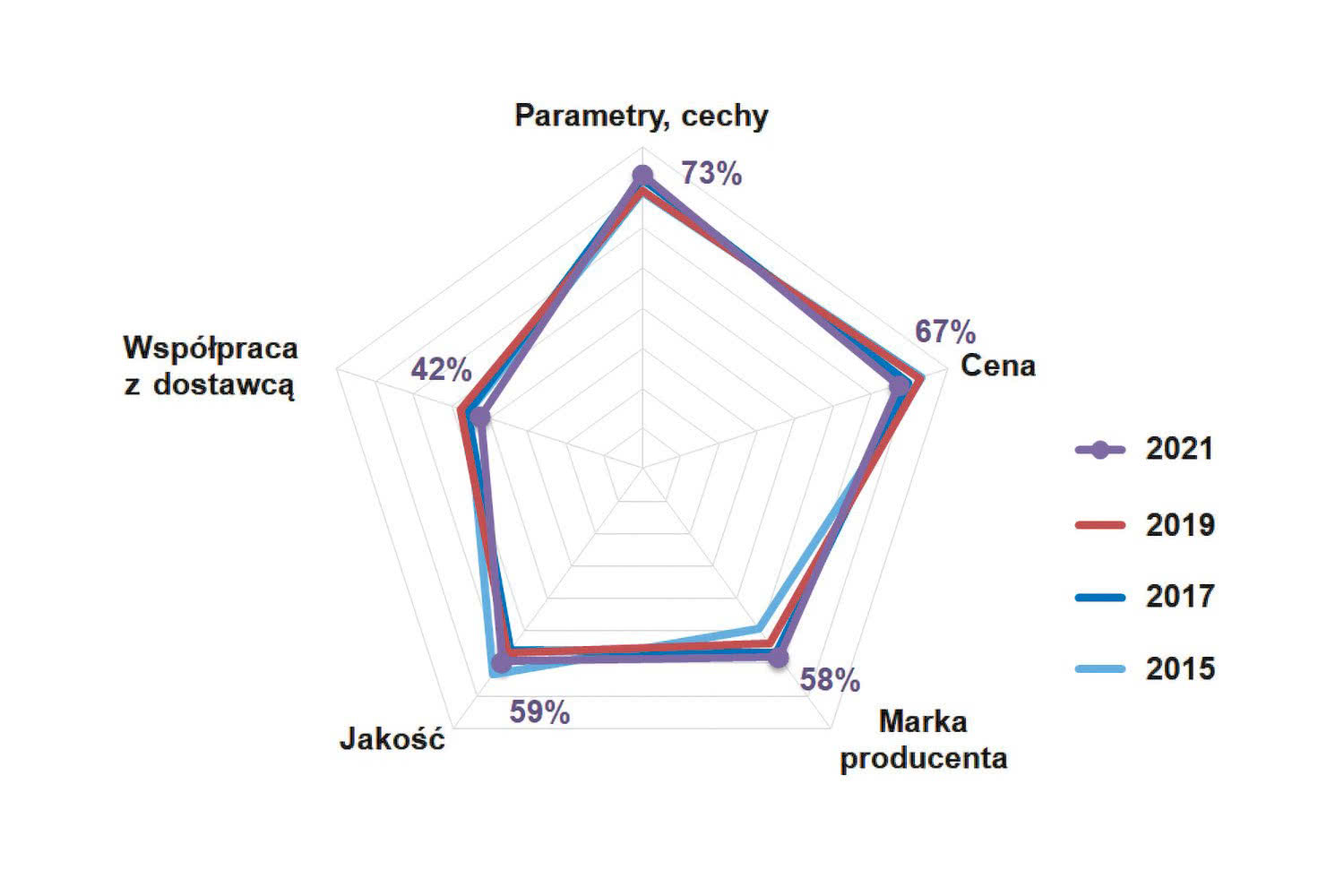

W realizowanych przez nas badaniach pytamy również o kluczowe dla rodzimych odbiorców cechy PLC. Wśród parametrów znajdujących się na liście niezmiennie najważniejszymi są: dobra cena (sterownika, ale też całego systemu – np. z układami we/wy), niezawodność i czas bezawaryjnej pracy, a także łatwość programowania. Jeżeli chodzi o niezawodność, to jest ona czynnikiem warunkującym poprawne działanie całych systemów sterowania, a wraz z nimi maszyn i urządzeń technologicznych – wykorzystywanych w różnych warunkach, w szczególności środowiskowych. Z kolei kwestie dotyczące programowania należy rozumieć m.in. jako dostępność odpowiednich narzędzi programistycznych oraz krótki czas spędzany na wdrożeniu i ew. serwisowaniu systemu.

Kamil Renkowski

|

Omawiając zestawienie, należy wskazać na istotność jeszcze jednej cechy – marki. O ile dawniej była ona wysoko, o tyle tym razem znalazła się na topowym miejscu, ex aequo z ceną. Sterowniki to kluczowe elementy układów sterowania maszynami i instalacjami, jednocześnie wśród odbiorców istnieje zazwyczaj duże przywiązanie i przyzwyczajenie do korzystania z określonych typów urządzeń. Oczywiście ma to głębsze uzasadnienie, związane głównie z posiadanym parkiem maszynowym, magazynem części zamiennych czy wyszkoleniem służb utrzymania ruchu, choć też dla nowych oferentów PLC na rynku stanowi często zaporę nie do przejścia.

W tym miejscu zestawienie trendów w technologiach PLC. Tutaj, w odróżnieniu od dawniej publikowanych zestawień, respondenci rzadko kiedy wymieniali same cechy PLC (szybkość pracy, wydajność, itd.), a znacznie częściej zagadnienia funkcjonalne i trendy takie jak Przemysł 4.0 czy Internet Rzeczy. Porządkując wskazania i dokonując ich syntezy, należy wskazać:

Piotr Adamczyk

|

Respondenci, jak wspomniano, nie wymieniali takich zmian jak wzrost szybkości pracy PLC czy ich wydajności, aczkolwiek one również następują i można je uznać za standardowe procesy rozwojowe w branży. Kilka wskazań dotyczyło natomiast miniaturyzacji urządzeń, co również jest pochodną ewolucji technologicznej, w szczególności w zakresie elektroniki.

Na koniec pierwszej analizy przedstawiamy podsumowanie dotyczące rynku, a dokładniej oszacowanie wartości branży dystrybucji PLC i PAC (roczne, w mln zł). Tym razem statystyka jest wyższa niż w latach poprzednich. Dla przypomnienia – średnie wartości wyliczone na bazie odpowiedzi ankietowych wynosiły w zeszłej dekadzie od 130 do 150 mln zł, przy czym zakres samych oszacowań wynosił od kilkunastu do kilkuset mln zł. Oczywiście wartość ta zmieniała się zależnie od koniunktury w przemyśle, poziomu eksportu oraz ogólnej sytuacji na rynku.

W tegorocznej ankiecie wartości podawane przez respondentów wynosiły od 20 do 500 mln zł, przy czym absolutna większość odpowiedzi znalazła się w przedziale 150‒250 mln zł. Wyliczona średnia, zależnie od przyjętych wartości skrajnych, to 195 do 205 mln zł, co można uprościć do kwoty 200 mln zł. I na tyle właśnie szacowana jest wartość polskiego rynku PLC i PAC w 2021 roku.

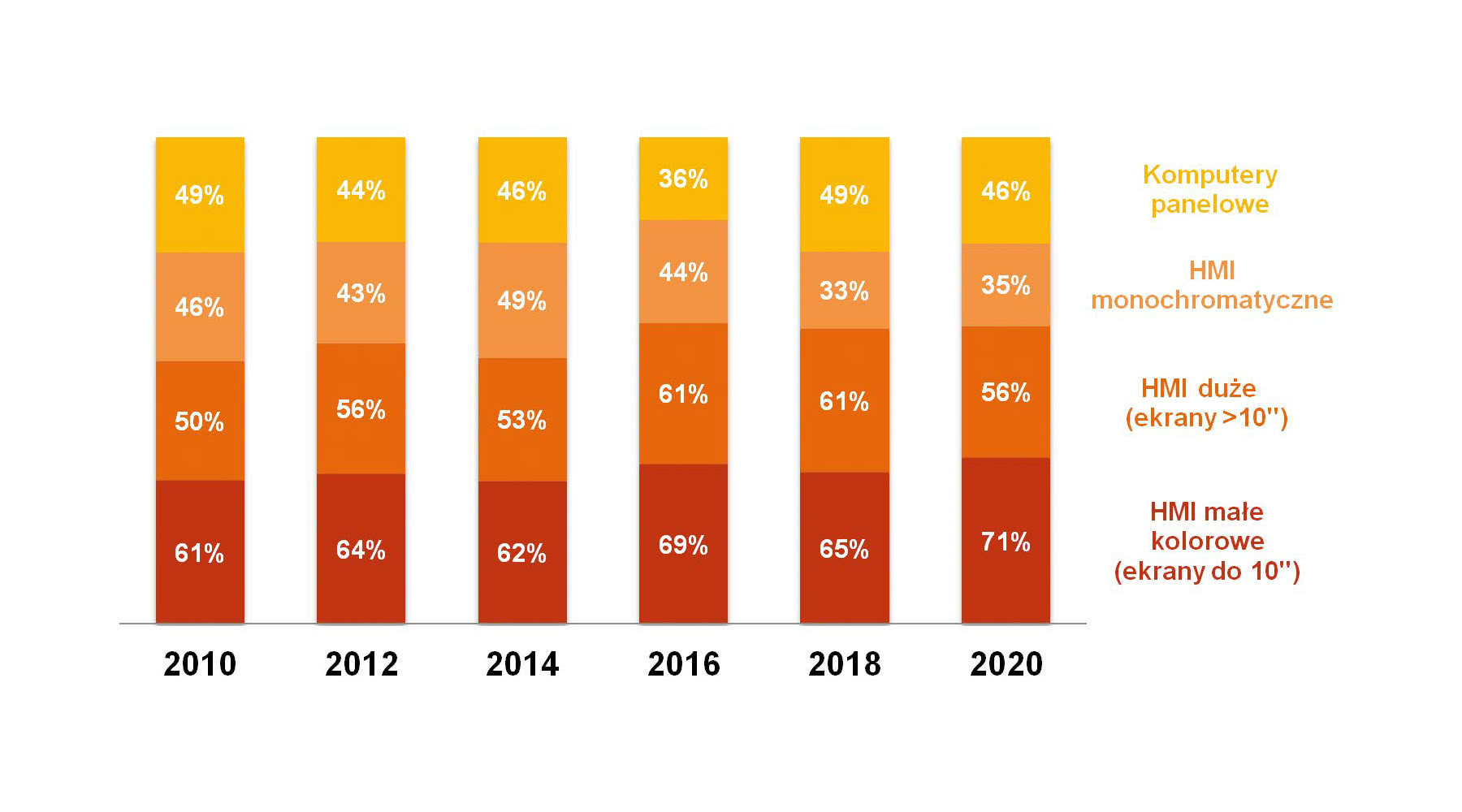

Liczba danych prezentowanych operatorom maszyn rośnie, podobnie jak wymogi co do łatwości obsługi maszyn i interakcji z systemami. Praca wielodotykowa (sterowanie gestami), kontrola paneli w rękawicach, wysoka jakość wyświetlanego obrazu, duża wytrzymałość mechaniczna i środowiskowa – to tylko część z wymagań stawianych dzisiaj przez użytkowników HMI. Po stronie integratorów systemów oraz producentów maszyn kluczowe wymogi dotyczą zaś łatwości tworzenia i uruchamiania systemów z panelami operatorskimi, a szczególnie dużych możliwości komunikacyjnych samych urządzeń. Na wytyczne te należy nałożyć rozwój w kierunku Przemysłu 4.0, który dodatkowo zwiększa wymogi co do wymiany, przetwarzania i prezentacji danych. W kolejnej analizie omawiamy tematy związane z panelami operatorskimi, ich technologiami i rynkiem ich dystrybucji.

Jakie są wymogi klientów, czyli odbiorców i użytkowników HMI? O ile warunek niskiej ceny był w redakcyjnej statystyce zawsze na wysokiej pozycji, o tyle bardzo ważne są też "interfejsy i możliwości komunikacyjne". Dotyczy to możliwości wymiany danych z HMI, zapewnianie zdalnego dostępu do urządzeń i ich pracy w systemach rozproszonych oraz generalnie łączności z wykorzystaniem różnych interfejsów i protokołów. W nowym badaniu cechy te wskazało 85% respondentów, podczas gdy warunek atrakcyjnej ceny zakupu – aż 91% osób.

Kolejne miejsca rankingu zajęły cechy związane z budową samych urządzeń (obudowa, stopień ochrony) oraz parametrami obrazu, a także wsparciem udzielanym przez dostawców. Dobra obudowa jest szczególnie istotna tam, gdzie HMI są narażone na uszkodzenia mechaniczne oraz muszą spełniać podwyższone wymogi pod względem higienicznym – np. możliwość czyszczenia pod ciśnieniem. Jednocześnie kwestie takie jak: wydajność obliczeniowa czy możliwości pracy wielodotykowej, znalazły się na dalszych miejscach. Można uznać, że są one czymś standardowym dla tego rynku. Tak samo jest z szeroką ofertą firmy i certyfikatami (aczkolwiek w części zastosowań – np. medycznych, w pracy w warunkach specjalnych – mogą one być kluczowe).

Aleksandra Baranowska

|

Rozszerzeniem pytania o kluczowe cechy urządzeń jest to o trendy technologiczne i nowości związane z HMI. O ich wskazanie poprosiliśmy respondentów, a lista udzielanych przez nich odpowiedzi była wyjątkowo długa, choć znacząca część wskazań dotyczyła jednej grupy zagadnień – możliwo ści komunikacyjnych. Wskazywane tu były m.in.: IoT/IIoT, dostęp do chmury obliczeniowej, możliwość łatwej integracji z systemami, a także zdalnego dostępu (webserwer) oraz technologie/protokoły jak: HTML5, MQTT, 5G, OPC UA, PoE. Tym razem nie pojawiło się hasło Przemysł 4.0, aczkolwiek powyższy zestaw bezpośrednio wiąże się ze wzrostem potrzeb i możliwości związanych z cyfryzacją, wymianą danych i możliwościami komunikacji z systemami nadrzędnymi. Dla integratorów i producentów maszyn liczy się w szczególności zapewniane wsparcie dla różnych protokołów komunikacyjnych i możliwości współpracy paneli ze sterownikami oraz innymi urządzeniami różnych marek. Można śmiało postawić tezę, że właśnie tymi tematami żyje dzisiaj branża związana z HMI.

Marek Piątkowski-Zajec

|

Pośród pozostałych odpowiedzi również wyodrębnić można kilka grup tematycznych. Pierwsza to wskazania dotyczące zmian w wyświetlaczach, co obejmuje m.in. zwiększanie rozdzielczości niewielkich ekranów, wykonywanie matryc o cechach wandaloodpornych i podwyższonej odporności na wpływ promieniowania UV, a także nowe sposoby klejenia oraz ekranowania okien wyświetlaczy. Wiele z tych zmian spowodowanych jest potrzebami konkretnych branż, część to element specjalizacji producentów.

Drugą z pomniejszych grup odpowiedzi jest ta związana z rosnącą funkcjonalnością HMI w zakresie sterowania. Dotyczy to oferowania urządzeń zintegrowanych, tj. łączących funkcje wizualizacji i możliwości sterowników PLC. Takie produkty dobrze sprawdzają się w szczególności w mniejszych aplikacjach maszynowych, aczkolwiek ich użycie wiąże się też z ryzykiem kłopotów w przypadku wystąpienia awarii. Respondenci wskazywali również na istotność dostarczania przez producentów gotowych bibliotek do sterowników i innych urządzeń, a także rozwój oprogramowania narzędziowego wspierającego możliwości integracji HMI – przede wszystkim z PLC oraz napędami. Do pozostałych wskazań należały m.in.: miniaturyzacja, modułowość i skalowalność paneli. W tym przypadku można mówić o ewolucyjnym rozwoju omawianych urządzeń.

Co ciekawe, jeżeli chodzi o ekrany wielodotykowe (multitouch), to wskazań z nimi związanych było tylko pięć, a więc raczej niewiele jak na kilkadziesiąt odpowiedzi. Można stwierdzić, że tego typu panele już na dobre zagościły w automatyce i są czymś równie standardowym, jak od dłuższego czasu same ekrany dotykowe. Analogicznie sprawa ma się ze wskazaniami dotyczących wydajności obliczeniowej urządzeń i nowych procesorów. Owszem – takie wskazania były, ale również niewiele, co sugeruje, że nie są to zagadnienia, wokół których ogniskowałaby się uwaga oferentów HMI.

Paweł Frankowski

|

Dystrybucja paneli operatorskich traktowana jest jako atrakcyjny biznes, co wynika zarówno z rozwoju nowych rynków zbytu, jak też ciągłej ewolucji samych urządzeń. Na tym rynku działają przede wszystkim dwa rodzaje firm: przedstawicielstwa producentów zagranicznych oraz lokalni dystrybutorzy. Temat ten omawialiśmy już w analizach w IRA wielokrotnie i nie ma tu większych zmian. Warto natomiast podkreślić, że atrakcyjność rynku przekłada się na jego silną konkurencyjność. Zdaniem dwóch na trzech respondentów konkurencja w lokalnej branży HMI jest silna, reszta uznała ją za standardową. Są to wyniki zbliżone do poprzednio przez nas uzyskiwanych.

Jaka była koniunktura w 2020 i 2021 roku? Jej oceny były nieco gorsze w stosunku do poprzedniego badania z 2018 roku, ale i tak, biorąc pod uwagę sytuację, są wyjątkowo dobre. Aż 91% respondentów odpowiedziało tutaj "dobrze". Respondenci ocenili również, że tendencje w zakresie koniunktury były raczej bez zmian, przy czym wskazanie to było gorsze niż oszacowanie sprzed dwóch lat (wtedy ponad połowa osób była zdania, że następuje poprawa). Jak będzie w kolejnych miesiącach? Ze względu na epidemię koronawirusa trudno o wiarygodne prognozy. Na pewno będzie gorzej i trudniej, zresztą nie tylko w branży HMI. Biorąc zaś pod uwagę dynamiczne zmiany na rynku, omawiane statystyki należy tym razem traktować jako, niestety, już mało aktualne w momencie ich publikacji.

Na koniec analizy jeszcze próba oszacowania wartości rynku. W najnowszym badaniu uzyskaliśmy 25 wskazań z tym związanych, gdzie podawane były wartości od kilku do kilkuset mln zł. Wyliczona średnia to 60‒70 mln zł, mediana to 50 mln zł. Należy przy tym zaznaczyć, że rozkład obejmował dużo wskazań z obszaru od 30 do 50 mln zł, a także grupa wskazań 100‒200 mln zł. Wyniki te można uznać za kontynuację trendów już istniejących i trudno postawić nowe hipotezy dotyczące zmian na rynku.

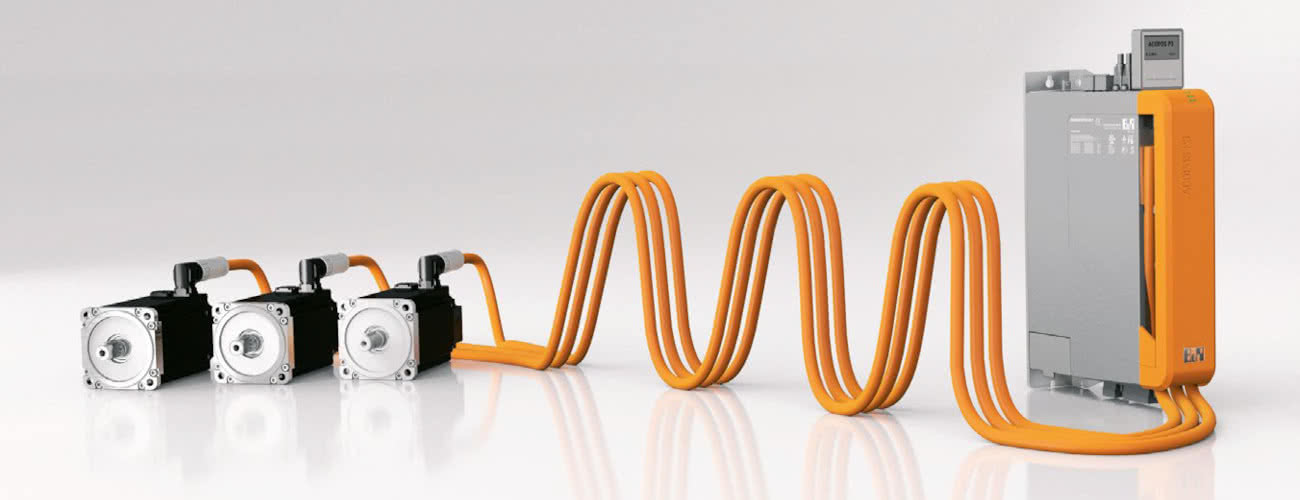

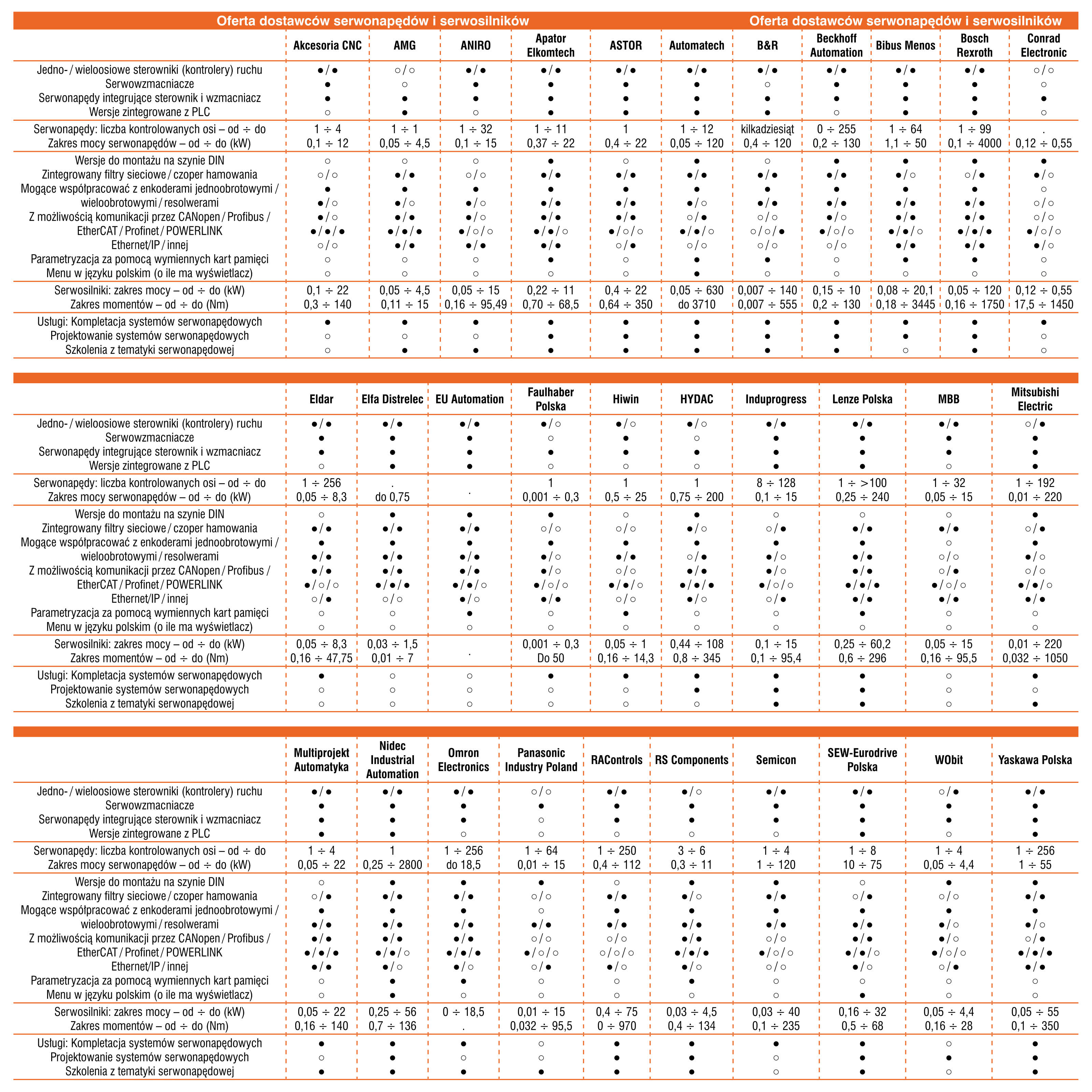

Urządzenia serwonapędowe to coraz częstsze elementy wytwarzanych w Polsce maszyn i znajdujących się w tutejszych zakładach instalacji technologicznych. Choć ich zastosowania dotyczą głównie aplikacji zaawansowanych, takich jak te związane z pozycjonowaniem czy synchronizacją wielu osi ruchu, zakres wykorzystania techniki serwonapędowej nieustannie rośnie. W analizie omawiamy przede wszystkim trendy technologiczne w branży, jednocześnie odsyłając osoby zainteresowane dokładniejszym omówieniem sytuacji na samym rynku do analizy publikowanej w IRA 2021.

Kluczową grupą odbiorców serwonapędów i serwosilników są firmy produkujące maszyny oraz urządzenia – wynika ze statystyki uzyskanej na bazie ostatniego badania rynku. Kolejnymi ważnymi grupami są: klienci końcowi, integratorzy systemów oraz dystrybutorzy. Sytuacja jest podobna do odnotowywanych przez nas w poprzednich badaniach rynku, przy czym nastąpiła zamiana 2. i 3. pozycji. Najczęstszymi aplikacjami serwonapędów pozostają niezmiennie te związane z maszynami wykonującymi dynamiczne oraz współzależne ruchy. Zdaniem respondentów najpopularniejszymi są: synchronizacja osi (zdecydowana przewaga głosów), pozycjonowanie i cięcie w locie (synchronizacja pracy elementu odcinającego materiał z napędem odpowiedzialnym za liniowy przesuw materiału). Następne w kolejności wskazań były: wykorzystanie serwonapędów jako elektroniczna krzywka (wykonywanie kompleksowych przebiegów ruchu w cyklicznie pracujących maszynach), aplikacje w robotach i manipulatorach oraz pozostałe aplikacje w maszynach CNC.

Również ogólna statystyka dotycząca najczęstszych zastosowań serwonapędów wskazuje na te związane z maszynami wieloosiowymi, a więc takimi, gdzie zachodzi konieczność synchronizacji prędkości i pracy wielu osi. Obejmuje to również roboty przemysłowe. Jednocześnie serwonapędy stosowane są coraz szerzej w różnorodnych systemach automatyki (liniach technologicznych), a także w prostszych, mniej złożonych maszynach.

Mateusz Pijanowski

|

Najważniejszymi czynnikami różnicującymi systemy napędowe i wybór konkretnych rozwiązań (tj. serwo vs tradycyjny napęd) są wymogi aplikacji oraz koszty związane z jej stworzeniem. "Serwonapędy zastępują przemienniki i są wykorzystywane wszędzie tam, gdzie potrzebna jest duża dynamika oraz precyzja, a także synchronizacja ruchów. Korzystne cenowo i pod względem zużycia energii jest stosowanie systemów wieloosiowych. Najnowsze serwonapędy mają wbudowane zaawansowane mechanizmy autostrojenia, dzięki którym można zaoszczędzić wiele czasu przy uruchomieniu aplikacji. Serwonapędy mają również zintegrowane funkcje bezpieczeństwa (np. poprzez sieć Ethernet/IP), dzięki którym oszczędza się czas montażu oraz dodatkowego okablowania" – omawiał ten temat jeden z respondentów redakcyjnego raportu. Inne stwierdzenie to: "Popularność serwonapędów zależy wyłącznie od wymagań związanych z dynamiką pracy. W systemach o najwyższej dynamice nie ma na rynku zbyt wielu alternatyw". Jego parafraza to zaś: "Z uwagi na niższą cenę przemienników częstotliwości wciąż są one używane tam, gdzie zapewniana przez nie funkcjonalność jest wystarczająca". Warto tu dodać, że serwonapędy wypierają w niektórych aplikacjach rozwiązania pneumatyczne i hydrauliczne.

Oczywiście dostawcy przemienników częstotliwości nie próżnują i oferowane przez nich urządzenia zyskują nowe funkcje oraz możliwości. "Falowniki stosowane są do coraz prostszych aplikacji i zawsze będą częściej używane. Serwonapędy używane są ze względu na swoją bardziej skomplikowaną konstrukcje dużo rzadziej" – to jeden z komentarzy na ten temat. Należy też stwierdzić, że pojawiły się także głosy wskazujące na to, że dynamika rozwoju omawianego rynku wcale nie jest tak duża. "Jeszcze nie", "to jeszcze nie ten etap", "jeszcze nie ze względu na koszty" – to niektóre z odpowiedzi w tym zakresie.

W tym miejscu kilka słów o trendach technologicznych. W omawianym obszarze niewątpliwie ma miejsce dynamiczny rozwój, zaś producenci serwonapędów i serwosilników dodają do nich kolejne funkcje, polepszając też parametry swoich wyrobów.

Trzy wymienione hasła pojawiały się w odpowiedziach ankietowych najczęściej. Nowoczesne układy serwonapędowe to przede wszystkim urządzenia ze zintegrowanymi funkcjami bezpieczeństwa (bezpieczne monitorowanie prędkości, bezpieczne zatrzymanie i inne), w tym wykorzystujące sieci cyfrowe do transmisji danych związanych z bezpieczeństwem (np. Safety over EtherCAT). Drugim z trendów jest rozwój komunikacji, co obejmuje przede wszystkim stosowanie wymiany danych w różnych standardach Ethernetu czasu rzeczywistego. Komunikacja to również innowacje w zakresie podłączania serwosilników. Popularne jest wykorzystywanie jednego połączenia kablowego do przesyłania zasilania i sygnałów zwrotnych z urządzenia. Kolejnym z najczęściej wymienianych kierunków rozwoju technologicznego była miniaturyzacja, co dotyczy głównie rozwoju serwonapędów kompaktowych, w tym w tzw. wykonaniach książkowych.

W odpowiedziach ankietowych pojawiały się również inne wskazania. Czwartym z najczęściej wymienianych trendów była integracja, co obejmuje integrację serwonapędów ze sterownikami PLC, a także dostarczanie systemów mechatronicznych, w skład których wchodzą: serwosilnik, serwoprzekładnia i serwonapęd/serwosterownik. Takie zestawy upraszczają tworzenie rozwiązań serwo – głównie poprzez zredukowanie koniecznych nakładów na prace inżynierskie.

Nowe generacje napędów cechują się rosnącą dynamiką pracy oraz ułatwieniami w zakresie tworzenia systemów wieloosiowych. Tutaj wskazywane były m.in. serwowzmacniacze wieloosiowe (w tym do zabudowy książkowej) oraz możliwości oprogramowania w zakresie synchronizacja osi – np. związane z dostępnością bibliotek takich jak CODESYS SoftMotion. Do innych nowości zaliczone zostały: zwiększanie rozdzielczości enkoderów, wykorzystanie serwosilników na niskie napięcia oraz ze wspólną szyną DC oraz funkcje serwonapędów takie jak: zaawansowane algorytmy tuningu i filtracji drgań (kompensacji wibracji) oraz algorytmy bazujące na sztucznej inteligencji. Trendem jest rozbudowa urządzeń o mechanizmy autodiagnostyczne, które pozwalają na realizowanie strategii prewencyjnego utrzymania ruchu i zapobieganie potencjalnym awariom oraz przestojom.

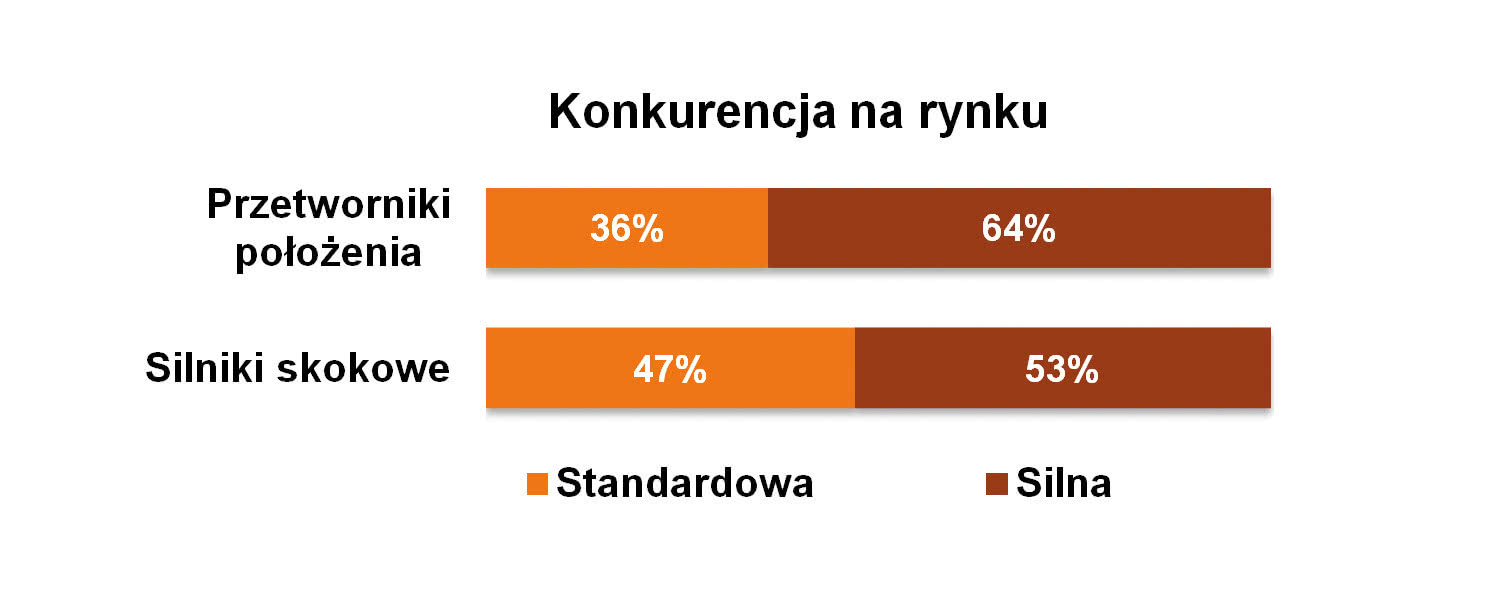

Serwonapędy są produktami zapewniającymi możliwość uzyskiwania wyższych marży niż w przypadku tradycyjnych przemienników częstotliwości niskich mocy. Jednocześnie branża ich produkcji i dystrybucji oceniana jest jako rynek wysoce konkurencyjny. Aż 2/3 ankietowanych było zdania, że konkurencja jest tu silna – jest to nieco więcej niż w poprzednich badaniach. Podobnie jednak do tych ostatnich – nikt nie wybrał odpowiedzi "niewielka", co również samo w sobie stanowi ocenę sytuacji na tym rynku.

W omawianym sektorze działa wiele podmiotów będących dostawcami automatyki. Obecne są tu zarówno przedstawicielstwa producentów zagranicznych, dystrybutorzy serwonapędów, jak też firmy integratorskie. Ogólnie podaż omawianych produktów na rynku i ich różnorodność jest spora.

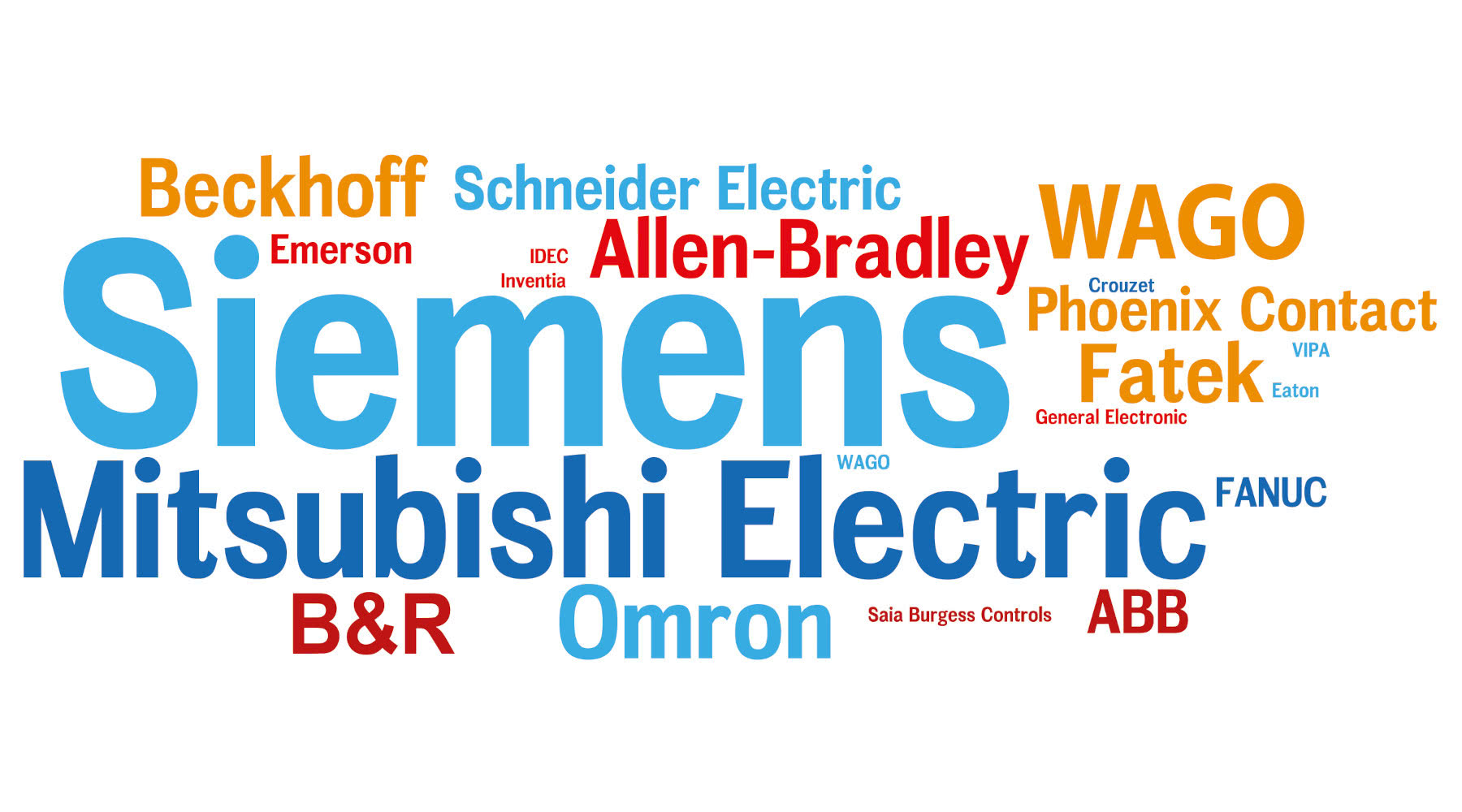

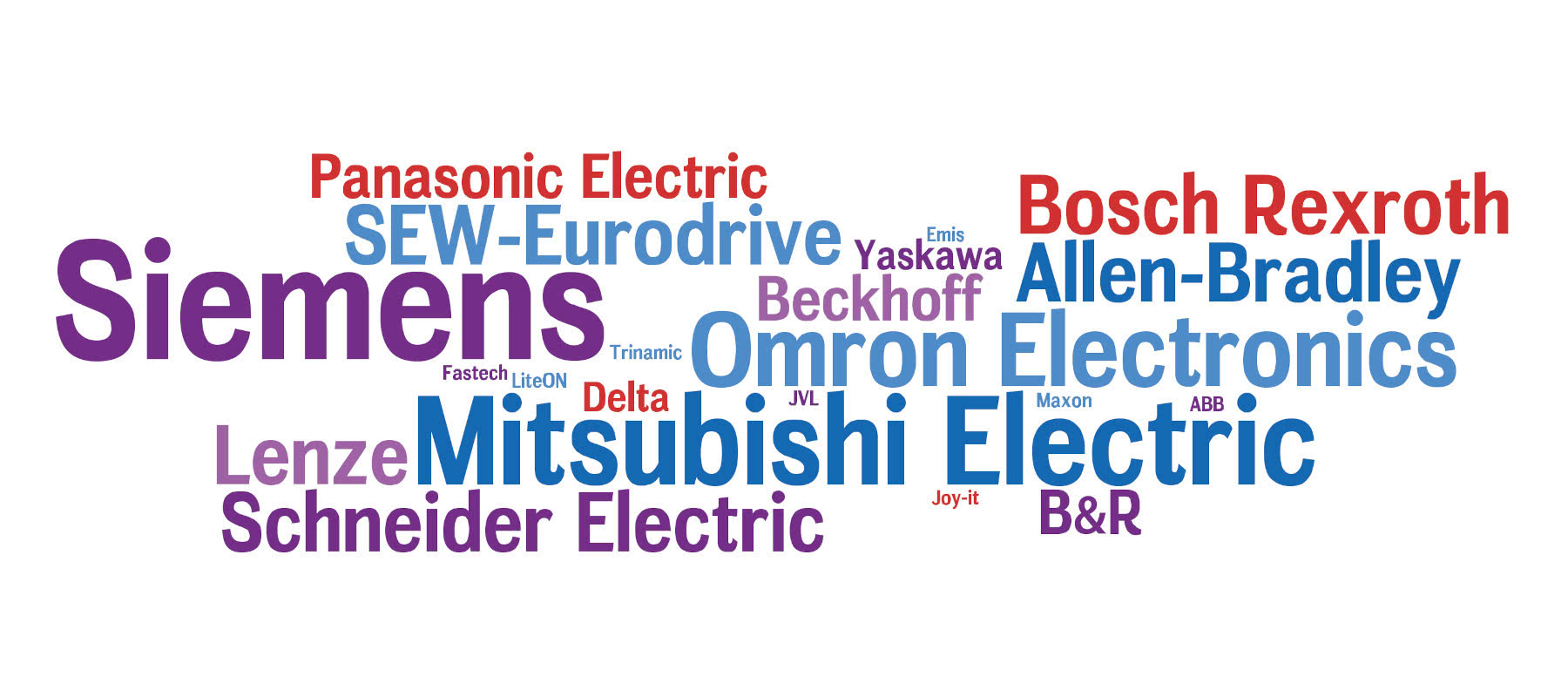

Urządzenia serwonapędowe należą przede wszystkim do ofert producentów automatyki i techniki napędowej. Na rynku, dokonując zgrubnej kategoryzacji, można wyróżnić dwie grupy dostawców – producentów zachodnioeuropejskich oraz dalekowschodnich (w szczególności japońskich). W pierwszej najpopularniejszym w kraju producentem jest Siemens, respondenci wymieniali również takie marki jak: Bosch Rexroth, Lenze, Beckhoff Automation, SEW-Eurodrive i B&R. Do popularnych producentów japońskich należą zaś: Mitsubishi Electric, Omron Electronics, Yaskawa oraz Delta Electronics (ostatnia z firm jest przedsiębiorstwem tajwańskim). Firmy japońskie mają długie tradycje w wytwarzaniu systemów automatyki i mechatronicznych, w szczególności do zastosowań precyzyjnych. Zestawienie jest zaś dosyć podobne do tego sprzed dwóch lat i wskazuje na prymat kilku dostawców z dwóch regionów świata. Ważną marką spoza omawianych obszarów jest Allen-Bradley, czyli firma Rockwell Automation.

Warto dodać, że podobnie jak specjalistyczny charakter mają same serwonapędy, tak też ich dystrybucja wymaga specjalizacji dostawców. Firmy oferujące układy serwo muszą nie tylko zapewniać doradztwo podczas sprzedaży czy oferować kompletację (system serwonapędowy), ale nieraz też świadczyć daleko idące wsparcie techniczne, w tym usługi projektowe. Jest to również cecha odróżniająca omawiany rynek od branży tradycyjnych przemienników częstotliwości, które są produktami dosyć standardowymi i dobrze znanymi automatykom.

Wojciech Śmigiel

|

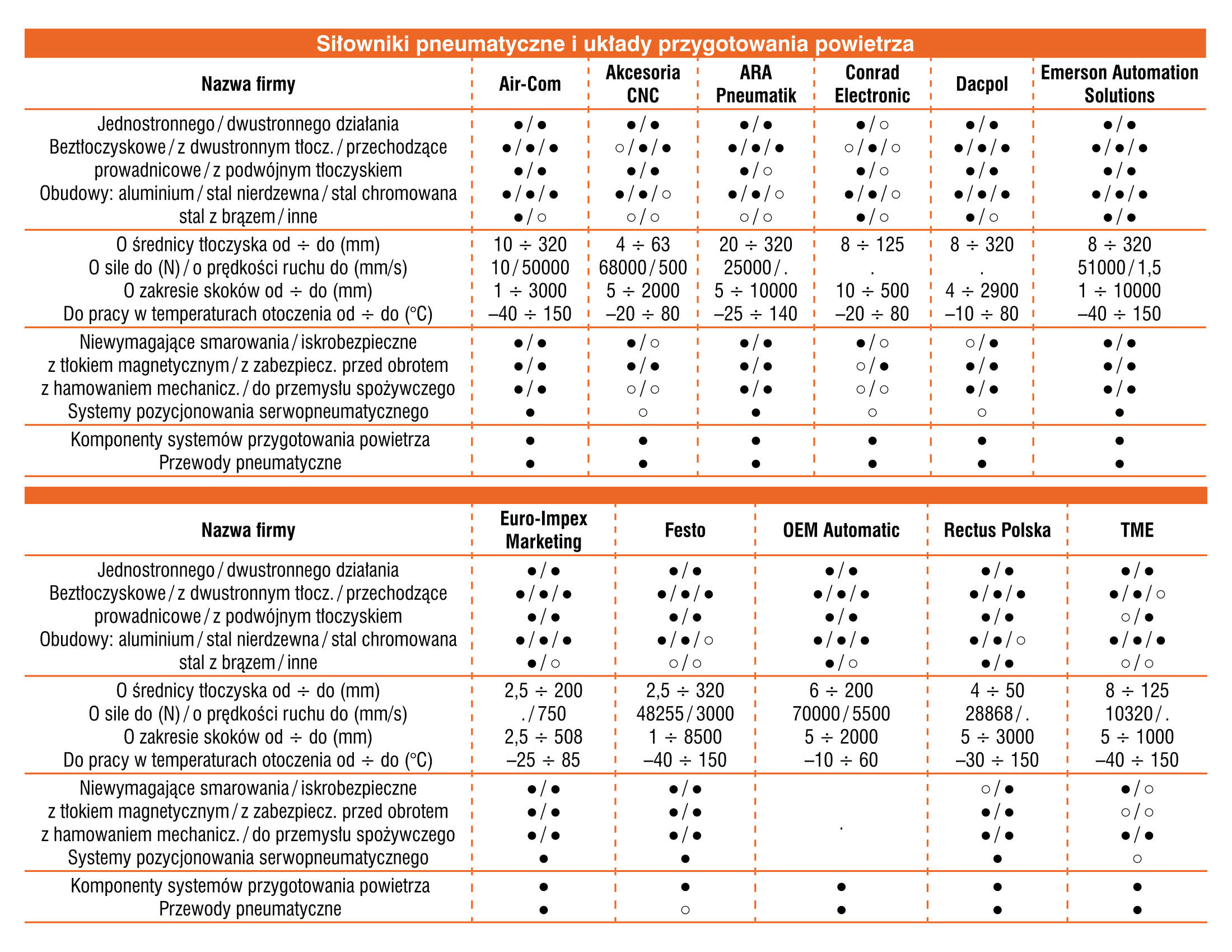

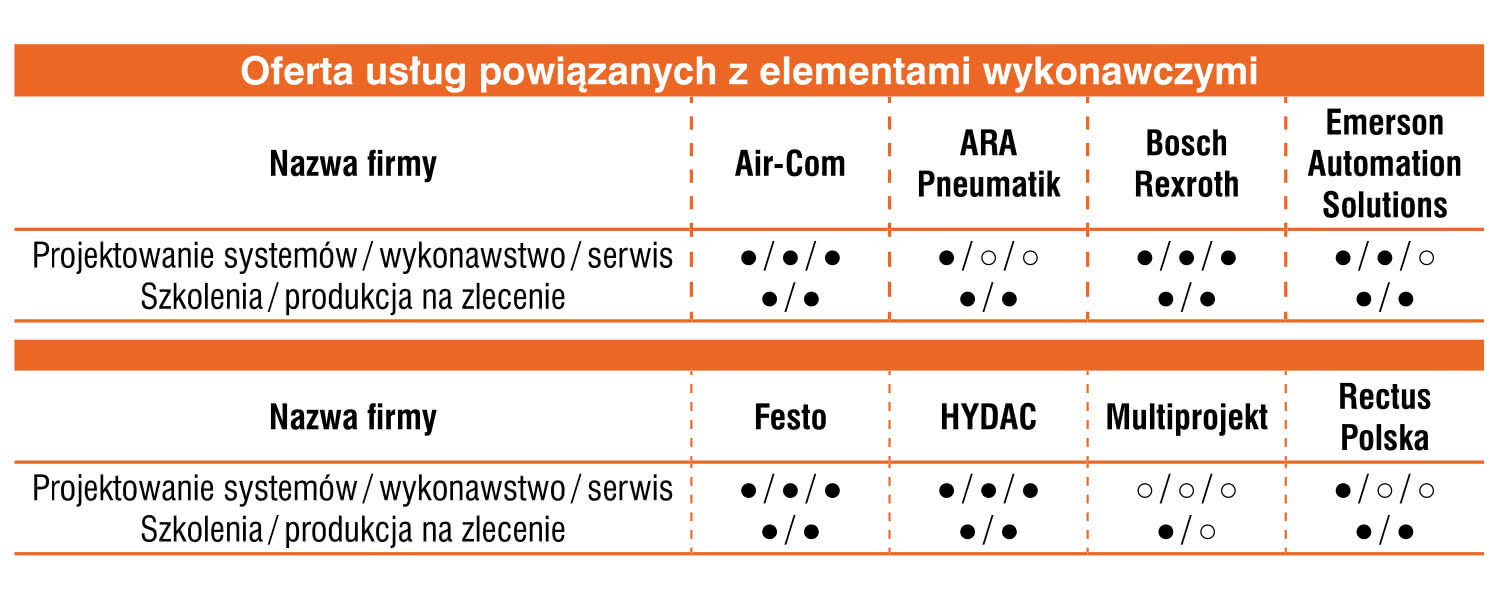

W kraju działa kilkudziesięciu kluczowych producentów i dystrybutorów przemysłowych elementów wykonawczych. Grupa ta jest od lat w miarę stała, zaś przedsiębiorstwa zapewniają szeroką gamę produktów standardowych, podzespoły wytwarzane na zlecenie oraz ofertę usług. Często też specjalizują się w jednej lub kilku grupach siłowników oraz produktów z nimi powiązanych. W analizie przedstawiamy omówienie produktów oraz rynku ich dystrybucji w kontekście trwania oraz po pandemii COVID-19.

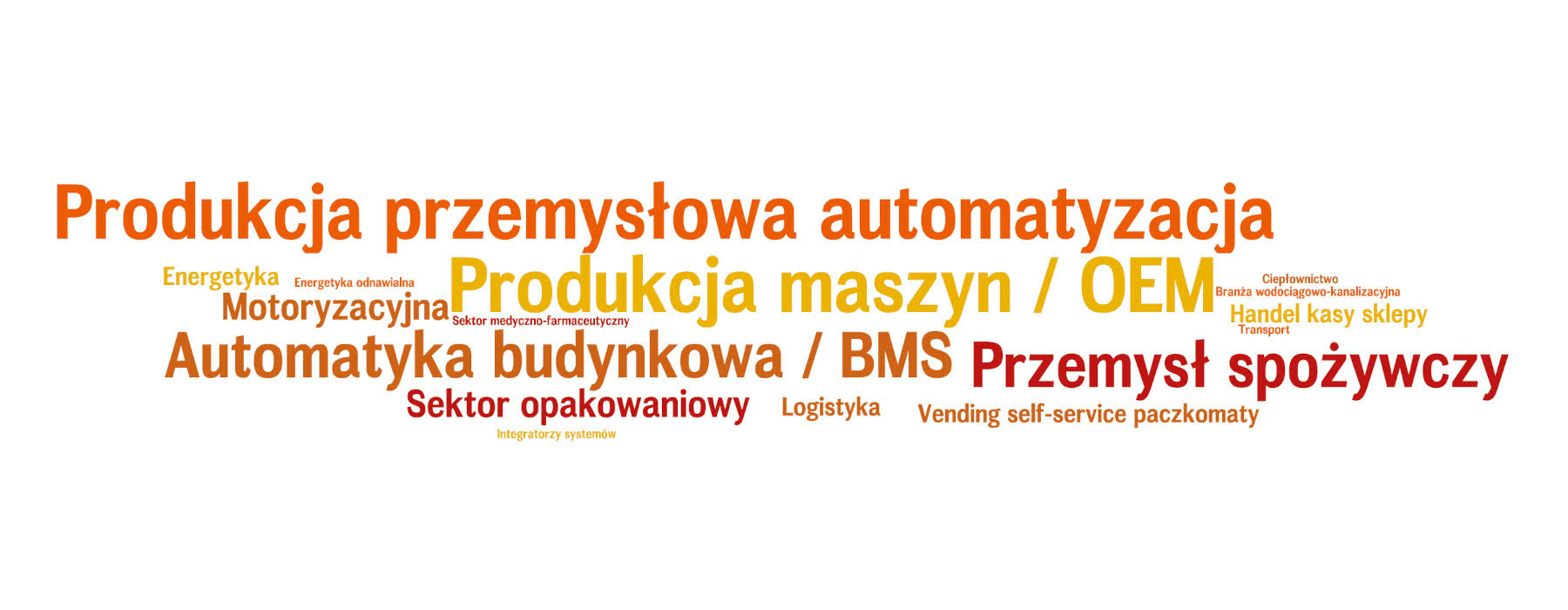

Elementami wykonawczymi prawdopodobnie najczęściej wykorzystywanymi do zadań automatyzacji produkcji są siłowniki pneumatyczne. Stosowane są one w aplikacjach związanych z przemieszczaniem produktów (handling), ich sortowaniem, pakowaniem i w wielu innych, w szczególności w obszarze produkcji dyskretnej. Obejmuje to branże takie jak: spożywcza, opakowaniowa, motoryzacyjna, pojazdów szynowych oraz produkcji maszyn (OEM).

Użycie sprężonego powietrza pozwala na generowanie sił z relatywnie dużego zakresu, wykonywanie ruchów z dużymi prędkościami i na odległości pokrywające większość typowych zastosowań związanych z automatyzacją produkcji. Same siłowniki cechuje też w miarę prosta budowa oraz możliwość pracy w różnych warunkach środowiskowych. Dodatkowo są one szeroko rozpowszechnione w obszarach wymagających zachowania wysokiego poziomu czystości, a także dostępne w wersjach specjalnych.

Jeżeli chodzi o przemysł ciężki i maszyny takie jak prasy, podnośniki, dźwigi, itp., to dominują tutaj elementy hydrauliczne. Sprężony olej pozwala na wytwarzanie bardzo dużych sił roboczych, co jest niezbędne również w maszynach roboczych i pojazdach specjalnych, a także konieczne w licznych zastosowaniach we wspomnianym przemyśle ciężkim. Tego typu elementy wykonawcze stosowane są również w budowie obiektów wodnych oraz technice scenicznej. Naturalnie same siłowniki to nie wszystko, bowiem są to jedynie elementy wykonawcze. W skład systemów – czy to pneumatycznych, czy hydraulicznych, wchodzą również inne podzespoły i urządzenia. Obejmuje to przede wszystkim systemy przygotowania powietrza, regulatory i filtry do zastosowań pneumatycznych, sterowniki, a także cały asortyment podzespołów z zakresu hydrauliki siłowej. Do tego dochodzą elementy łączeniowe oraz osprzęt, w szczególności elementy siłowników, podzespoły pomiarowe i elementy montażowe.

Rodzajem siłowników o najkrótszym stażu rynkowym, ale też najszerszych zastosowaniach, są siłowniki elektryczne (napędy liniowe). Obszar ich aplikacji rozciąga się od przemysłu i maszyn (np. obrabiarek, maszyn montażowych oraz portalowych), poprzez aplikacje związane z kontrolą klap, zasuw i okien, wykorzystanie w pojazdach, aż do użycia poza przemysłem. Mogą one być używane w meblach, łóżkach (w szczególności medycznych) czy stołach regulowanych elektrycznie. Cechą je wyróżniającą jest łatwość wdrażania – zamiast sprężonego powietrza czy oleju wykorzystywana jest tu energia elektryczna. Jak wiadomo – prąd jest zazwyczaj najłatwiej doprowadzić do układu wykonawczego, szczególnie gdy ten jest wykorzystywany w mniej typowych aplikacjach (np. na końcu podnośnika).

Niektóre z siłowników elektrycznych mają też możliwość ustawania parametrów roboczych (długość skoku, prędkość ruchu, itd.), co pozwala na ich konfigurację już w aplikacji, czyniąc z nich produkty bardzo uniwersalne. Napędy liniowe mają przy tym minusy, do których zaliczają się: nieraz gorsze parametry w zakresie szybkości ruchu, generowanych sił oraz krótsza żywotność niż w przypadku wcześniej omawianych wyrobów. Również ich odporność środowiskowa może być niewystarczająca do zastosowań w części aplikacji.

Naturalnym pytaniem, które należało zadać dostawcom podczas nowego badania, było to o skutki pandemii oraz jej wpływ na koniunkturę w omawianych sektorach. Zasadniczo owe skutki okazały się umiarkowane, relatywnie niewielkie, jednocześnie występowało tu zróżnicowanie. O ile niektórzy respondenci przyznali, że pandemia nie wpłynęła na ich działalność lub wiązała się z niepewnością (ale bez realnego wpływu), o tyle część mówiła o ograniczeniu inwestycji i istotnych spadkach – szczególnie w początkowym jej okresie, czyli pierwszej połowie 2020 roku. Malała wtedy sprzedaż, firmy wstrzymywały inwestycje o charakterze odtworzeniowym. Również niektóre branże, w szczególności motoryzacja, bardziej odczuły efekty COVID-19 niż inne. Sumarycznie jednak było więcej strachu niż realnych, dużych problemów. Jeden z respondentów stwierdził, że widoczne są wzrosty, przy czym odnosiło się to już do chwili obecnej.

Pomimo powyższych komentarzy, uśrednione wyniki badania i odpowiedzi na pytanie o sytuację w poszczególnych branżach nie wskazują, jakoby dzisiaj można obserwować skutki pandemicznego spowolnienia. W branży, zgodnie z wynikami redakcyjnego badania, jest całkiem nieźle, nawet lepiej niż tuż przed pandemią. Być może wynika to również z tego, że badania prowadzone były jesienią 2019 roku, jeszcze przed COVID-19, a kolejne wiosną 2021 roku, a więc de facto pod koniec (oby!) pandemii.

Radosław Sobociński

|

Przejdźmy do oceny wartości rynku, czyli rocznej sprzedaży w branżach związanych z dystrybucją siłowników, hydrauliki siłowej oraz napędów liniowych. Taka ocena była zawsze dla dostawców kłopotliwa – podobnie jak dla nas wnioskowanie na bazie uzyskanych wyników. W odpowiedziach ankietowych z poprzednich lat pojawiało się mało wskazań, dużą trudność sprawiała też kategoryzacja produktów. Zróżnicowanie szacunków wynikało ponadto z istnienia wielu rynków końcowych – szczególnie w przypadku napędów liniowych.

W ostatnich latach oszacowania wartości sektora związanego z pneumatyką wynosiły od kilkudziesięciu do kilkuset milionów zł rocznie ze średnią w okolicy 80‒100 mln zł. Obecne wskazania, choć było ich niewiele, potwierdzają ten poziom. Mniej dokładnie szacowana była sprzedaż siłowników hydraulicznych. Dawniej był to poziom 100‒130 mln zł, aczkolwiek pojawiały się też kwoty po kilkaset milionów. W bieżącym badaniu zróżnicowanie było również ogromne i trudno tu podać jedną, konkretną liczbę.

W przeciwieństwie do powyższych, branża dystrybucji siłowników elektrycznych jest znacznie lepiej oszacowana. Wskazania respondentów zawierały się między 20 a 50 mln zł, ze średnią na poziomie 32 mln, a więc większą niż w poprzednich badaniach rynku (20‒30 mln zł). Nie pytaliśmy natomiast o wartość rynku zaworów i osprzętu z nimi związanego. Jego ostatnie oszacowanie podane w badaniu w 2013 roku wynosiło 100 mln zł rocznie.

O ile wielkość rynku to jedno, o tyle dla jego uczestników równie ważnym zagadnieniem jest jego tempo rozwoju. Respondentów zapytaliśmy o to, jaka jest obecnie roczna dynamika branży lub jaka będzie w kolejnych latach – i dla każdego z omawianych sektorów otrzymaliśmy sporą grupę zbliżonych do siebie odpowiedzi. W przypadku elementów pneumatycznych dynamika rynku to średnio 9% (podawano wartości od 5% do 10%), zaś dla sektora komponentów hydraulicznych – kilka procent (5‒6%). Odpowiedzi bazują na bardzo małych próbkach i są statystycznie mało wiarygodne. Więcej wskazań otrzymaliśmy dla siłowników elektrycznych – tutaj zakres podawanych wartości wynosił od 3% do 20%, zaś średnia 9%, a więc 2/3 tego, co podawaliśmy w ostatnio prezentowanych w IRA badaniach.

Finalnie, rozwój rynku będzie miał w przyszłości charakter ewolucyjny. Domeną siłowników pneumatycznych pozostanie automatyzacja produkcji – respondenci wskazywali tu najczęściej branżę motoryzacyjną, w drugiej kolejności spożywczo-napojową, a wraz z nią opakowaniową. W zakresie hydrauliki siłowej głównymi obszarami aplikacyjnymi będą te związane z maszynami i pojazdami, a także przemysłem ciężkim. Dla siłowników elektrycznych wskazań było najwięcej i obejmowały one zarówno te, które pojawiły się w przypadku pneumatyki (motoryzacja, sektor spożywczy), jak też m.in.: aplikacje meblowe, medyczne, OZE, wojskowe, robotykę mobilną i zastosowania związane z budową jachtów.

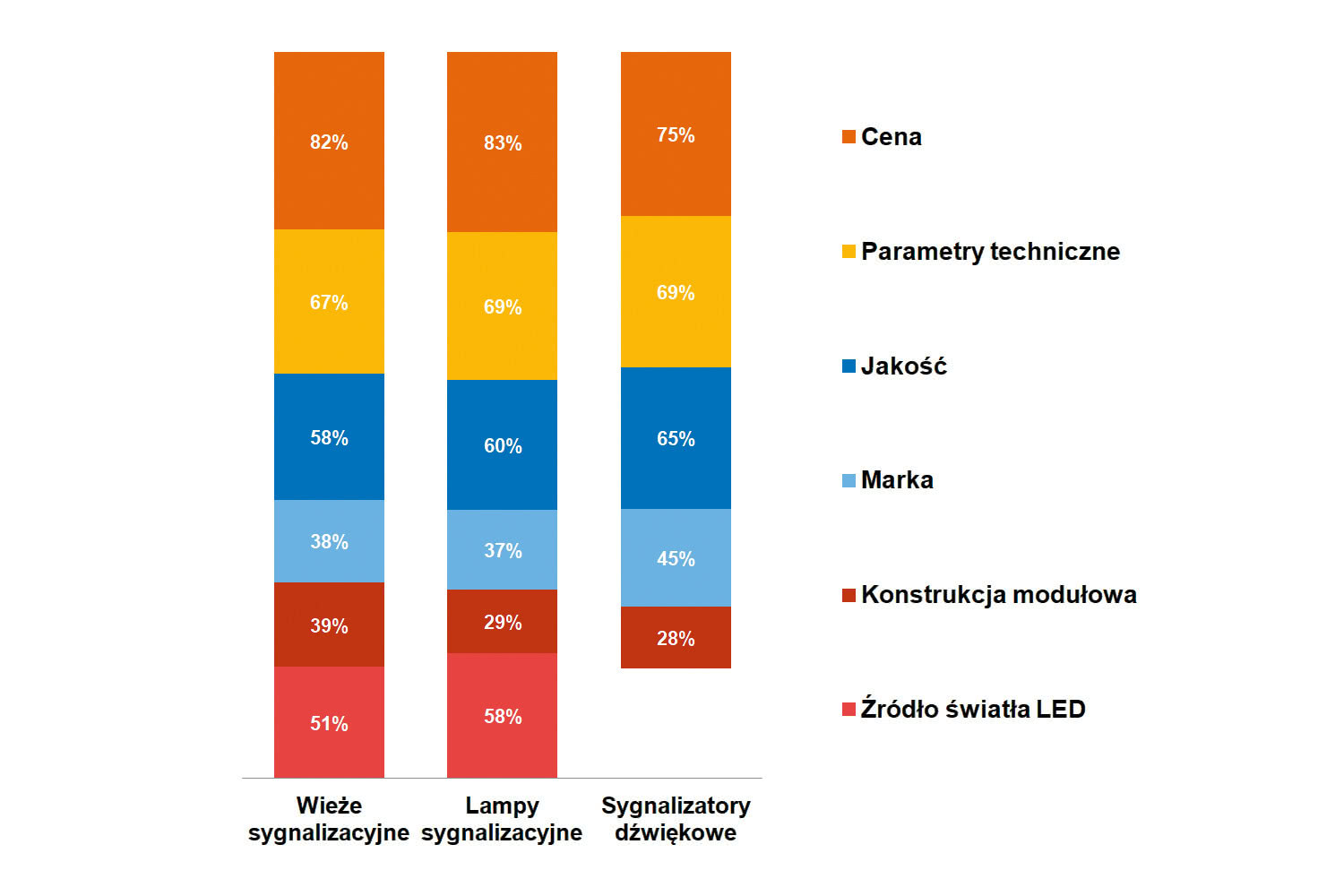

Lampy i wieże sygnalizacyjne, różnego rodzaju sygnalizatory dźwiękowe i urządzenia oraz oprogramowanie do kontroli ich pracy – wszystkie one stosowane są szeroko w przemyśle produkcyjnym, maszynach (w tym mobilnych), zastosowaniach infrastrukturalnych, związanych z wydobyciem surowców, w pojazdach i wielu innych aplikacjach. Od lat na tym rynku działa szereg dostawców, w tym kilku producentów lokalnych. Do działania w branży dodatkowo zachęca możliwość daleko idącej specjalizacji, a także niezła koniunktura – i to pomimo możliwych skutków pandemii koronawirusa.

Omawiane elementy tworzą dwie duże grupy produktów, jeżeli chodzi o sposoby sygnalizacji – wykorzystujące promieniowanie świetlne oraz dźwiękowe. Do pierwszej należą przede wszystkim lampy sygnalizacyjne – przeznaczone do zastosowań w przemyśle, magazynach, aplikacjach infrastrukturalnych, budynkowych czy w transporcie. Występują one w różnych wersjach pod względem stosowanych źródeł światła, budowy, materiałów obudów czy dodatkowych osłon. Ich szczególnymi wersjami są produkty do zastosowań specjalnych – do pracy w strefach zagrożonych wybuchem oraz w branży lotniczej i morskiej. Zaliczyć tu można również oświetlenie przeszkodowe, a więc lampy instalowane m.in. na wysokich obiektach.

Grupą sygnalizatorów świetlnych o szczególnym znaczeniu dla przemysłu są wieże świetlne (wieże sygnalizacyjne). Składają się one z dwóch lub więcej elementów świecących, ew. wraz z dźwiękowymi, i służą do informowania o stanie pracy maszyn oraz linii technologicznych. Produkty te również występują w dużej różnorodności – w asortymencie działających na rynku firm znajdziemy wersje w wielu typoszeregach pod względem średnic, materiałów wykonania czy sposobów montażu. W szczególności popularne są wykonania modułowe pozwalające na praktycznie dowolną konfigurację wieży przez producenta maszyny czy użytkownika końcowego.

Jeżeli chodzi o sygnalizatory dźwiękowe, to bazują one na syrenach, buczkach i innych źródłach dźwięku, służąc do informowania osób znajdujących się w ich okolicy o sytuacjach nietypowych lub niebezpiecznych. Tutaj również mamy do czynienia z wieloma wykonaniami pod względem wielkości (od wersji kompaktowych do dużych syren tubowych) oraz funkcjonalności (np. z możliwościami nagrywania komunikatów). Należy dodać, że wykorzystanie takich sygnalizatorów, podobnie jak wersji świetlnych, regulują odpowiednie przepisy oraz normy branżowe.

Zastosowania sygnalizatorów w Polsce i w innych krajach europejskich są podobne, przy czym można wyróżnić kilka kluczowych branż. Do takich należy przemysł, gdzie zakres wykorzystania sygnalizatorów jest bardzo szeroki. Ich aplikacje dotyczą m.in.: maszyn oraz instalacji technologicznych, gdzie elementy te służą do wskazywania stanu pracy, informowania i ostrzegania obsługi, a także różnorodnych podnośników, automatycznych bram przemysłowych, urządzeń mobilnych i zastosowań zewnętrznych. W tych przypadkach odbiorcami są zarówno klienci końcowi (zakłady przemysłowe), jak też producenci maszyn i integratorzy systemów.

Drugą z najpopularniejszych grup zastosowań tworzą te związane z infrastrukturą oraz budynkami. Dotyczy to zarówno wykorzystania sygnalizatorów w obiektach komercyjnych, w halach magazynowych, jak też obiektach infrastrukturalnych (np. kolejowe, drogowe) i innych, gdzie istnieją wymogi w zakresie zapewniania bezpieczeństwa p.poż. oraz informowania. Dosyć wysoko sklasyfikowana została branża retail, która dotyczy m.in. zastosowań w sklepach, magazynach, itp. Pozostałe zawarte w statystyce rynki dotyczą przede wszystkim aplikacji powiązanych z transportem – pojazdami, w tym wersjami specjalnymi, lotnictwem i branżą morską, a także zastosowaniami wojskowymi. W tych przypadkach można mówić o szybkim wzroście wymogów dotyczących sygnalizatorów wraz ze specjalizacją aplikacji.

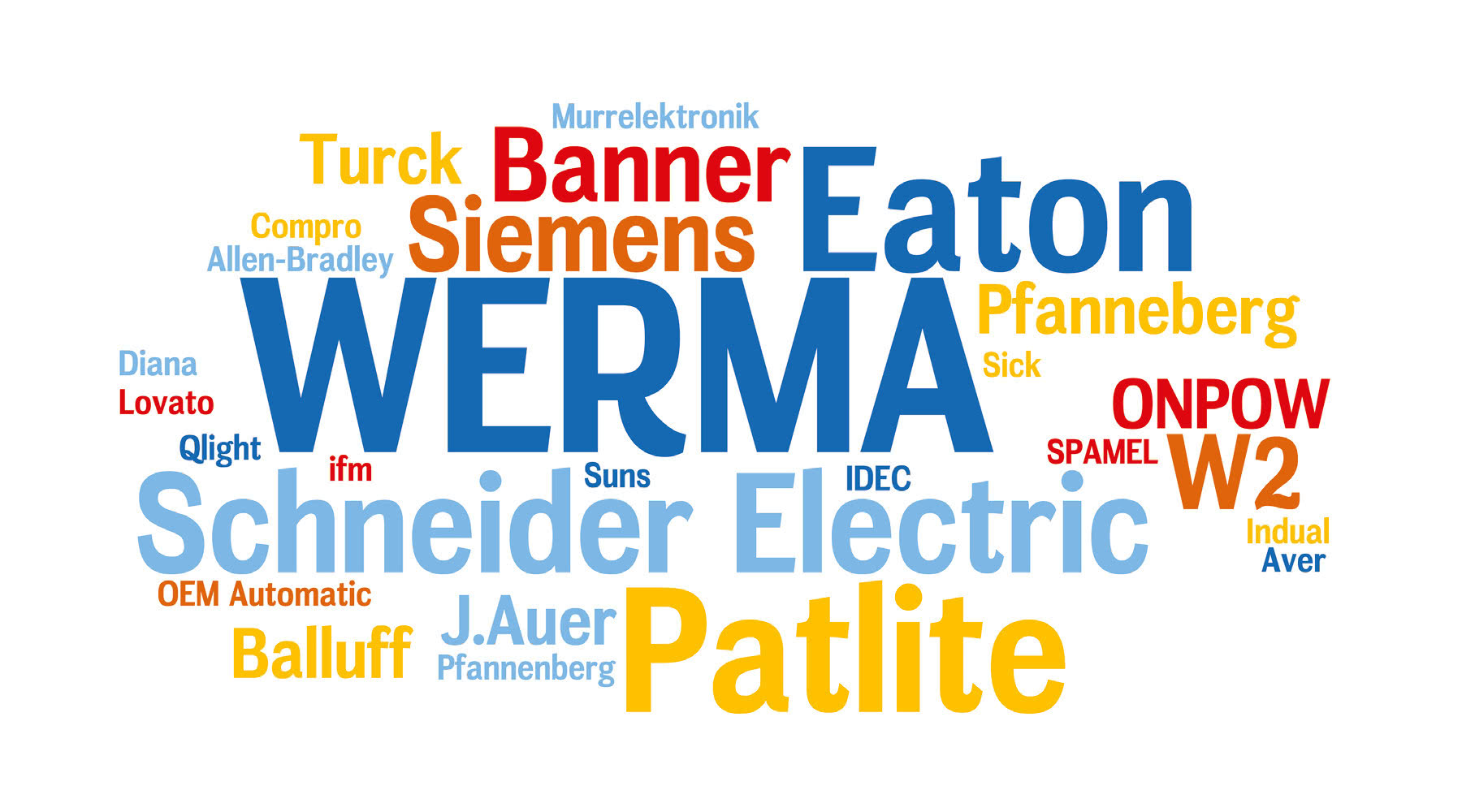

W produkcji i dystrybucji sygnalizatorów wyspecjalizowała się relatywnie niewielka grupa firm, które wytwarzają te produkty albo jako swój główny asortyment, albo dla których stanowią one jedną z grup towarowych, ale w tym przypadku dobrze rozpoznawalną na rynku. Do tej pierwszej zaliczyć można marki o niezmiennie największej popularności na rynku: WERMA Signaltechnik, J.Auer, Patlite, Pfannenberg oraz, dla sygnalizatorów dźwiękowych, Klaxon Signals. Dostawcami szerszego asortymentu wyrobów (chodzi o szerokość oferty generalnie w zakresie automatyki) są: Eaton, Schneider Electric, Siemens, Turck, Sick, Pepperl+Fuchs oraz Balluff i Banner.

Omówienie rynku można rozszerzyć na obszar związany z dystrybucją. Patrząc na wzrosty liczby prezentowanych w corocznych analizach firm, można stwierdzić, że omawianymi produktami oraz branżami interesuje się coraz więcej podmiotów. Część z nich oferuje jedynie pojedyncze elementy z portfolio sygnalizatorów, część to dostawcy kompleksowi, natomiast pewne jest, że dla większości produkty te stanowią interesujący element oferty handlowej. Można również sądzić, że wprowadzenie ich do sprzedaży nie jest specjalnie trudne, bowiem producentów sygnalizatorów – od Europy Zachodniej do Dalekiego Wschodu, działa wielu. Z drugiej strony dostawców specjalizujących się tylko w omawianej branży czy też firm mających rozbudowaną ofertę jest niewielu. Zazwyczaj sygnalizatory dołączane są do asortymentu analogicznie jak choćby aparatura tablicowa czy osprzęt. Wyjątkami są firmy dystrybucyjne specjalizujące się w obsłudze rynku OEM oraz niektórzy dostawcy. Przykładami takich dostawców są m.in.: INSTOM, Dacpol, Nowimex oraz OEM Automatic.

Zastosowania sygnalizatorów są dosyć niezmienne, co potwierdza zestawienie przyszłych perspektywicznych sektorów. Utworzone zostało ono na bazie odpowiedzi ankietowych respondentów najnowszego badania redakcyjnego. Na czele wymienianych branż znalazł się ponownie przemysł produkcyjny, ze szczególnym uwzględnieniem branż: maszynowej, motoryzacyjnej oraz spożywczej. Dotyczy to zarówno wykorzystania sygnalizatorów w nowych instalacjach, ich zakupów na potrzeby modernizacyjne, jak też użycia związanego z utrzymaniem ruchu.

Dostawcy sygnalizatorów będą szukali swoich klientów również w sektorach związanych z budownictwem, logistyką/magazynami, w branży retail oraz energetyce. Można podsumować, że pod względem aplikacyjnym nie ma co spodziewać się zmian, a rozwój rynku określała będzie ogólna koniunktura w gospodarce i pochodna jej sytuacja w przemyśle.

Wpływ pandemii koronawirusa na sektor złączy przemysłowych był relatywnie nieduży – wynika z opinii respondentów badania przeprowadzonego przez naszą redakcję. Jednocześnie sam rynek pod względem działających tu dostawców i ich klientów nie zmienił się – stanowi on nadal atrakcyjną i jednocześnie konkurencyjną branżę. W analizie bazującej na wynikach nowego badania rynku przypatrujemy się również trendom w branży, szczególnie tym związanym z cechami funkcjonalnymi złączy.

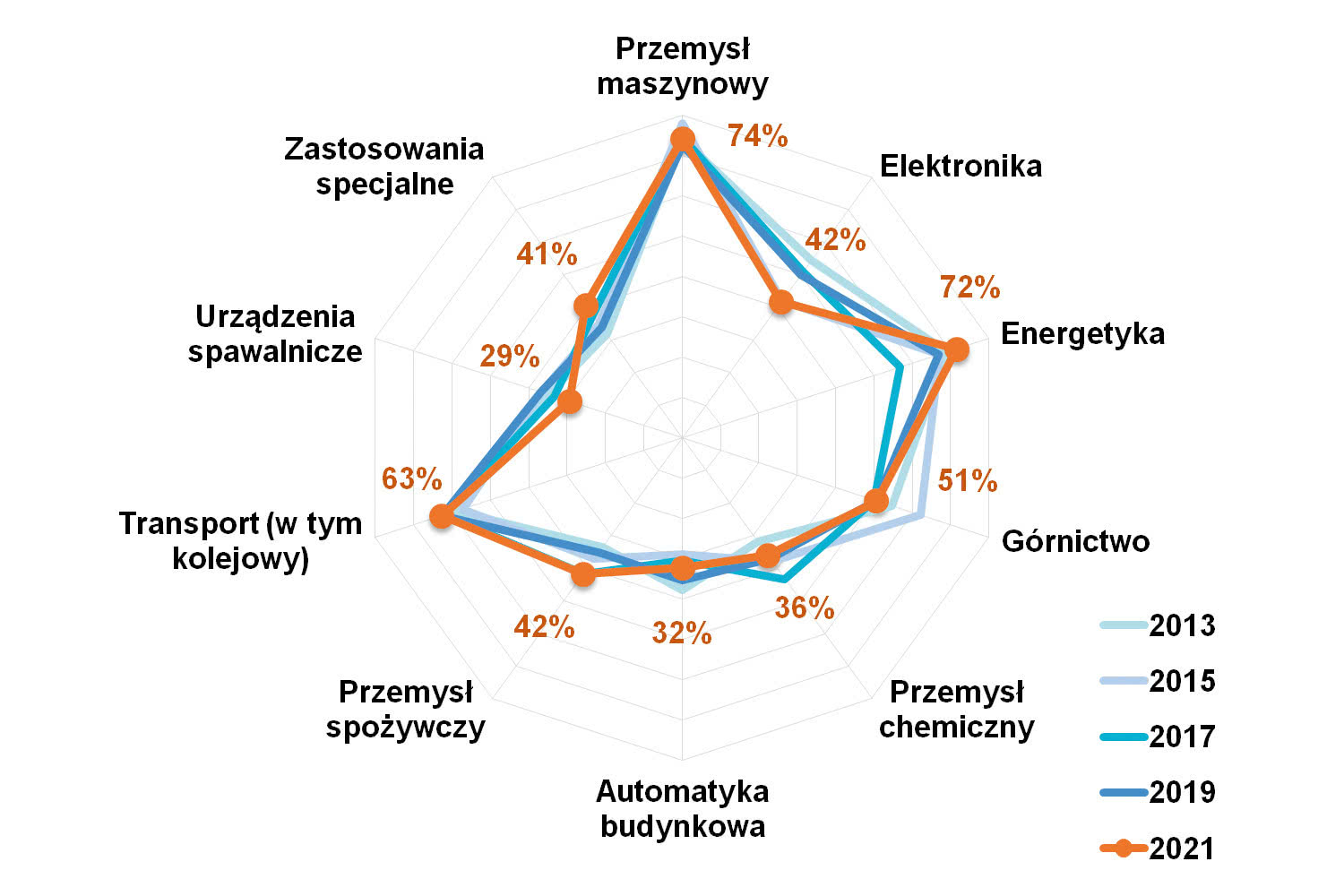

Złącza są produktami stosowanymi w różnych aplikacjach i branżach. Znajdziemy je w maszynach i urządzeniach, pojazdach, w systemach w energetyce, elektronice, urządzeniach telekomunikacyjnych i wielu innych. Do najważniejszych grup odbiorców złączy przemysłowych zaliczono: sektor maszynowy (74% wskazań respondentów), energetykę (72% i jednocześnie wzrost w stosunku do lat poprzednich), transport, w szczególności szynowy (62%), oraz górnictwo (51%). Jeżeli chodzi o branżę produkcyjną, zwłaszcza zakłady przemysłowe, to w statystyce występuje ona w postaci kilku sektorów (spożywczy, chemiczny, elektroniczny). Niezmiennie ważnym odbiorcą złączy jest rynek wojskowy. Dodatkowo, jeżeli chodzi o statystykę dotyczącą klientów w obrębie przemysłu, to tutaj niezmiennie kluczowymi są: odbiorcy końcowi tacy jak zakłady przemysłowe (72%), producenci maszyn / sektor OEM (58%) oraz integratorzy systemów (49%).

Omawiane branże nakładają określone wymogi na wykorzystywane złącza. Przykładowo w przemyśle istotna jest m.in. wytrzymałość mechaniczna i prądowa, do tego możliwość stosowania złączy modułowych, zaś sektor transportu szynowego wymaga stosowania złączy o dużej odporności na wibracje i możliwości pracy w ekstremalnych warunkach środowiskowych. Dodatkowo istnieje cały szereg rynków niszowych, gdzie stosowane są wersje specjalizowane. Przykładowo w energetyce odnawialnej są to złącza wysokoprądowe, szczelne oraz szybkie w montażu i demontażu.

Marcin Rek

|

Wróćmy do tematu pandemii i jej wpływu na sytuację w branży. Zdaniem sporej części respondentów był on neutralny, czyli nie wystąpiły większe zmiany. Niektórzy wskazywali tu na pewne spowolnienie, ewentualnie też na występowanie opóźnień w niektórych projektach. „Nawet jednak chwilowe wstrzymywanie produkcji w zakładach nie wpłynęło znacząco na zapotrzebowanie na złącza” – skomentował jeden z respondentów.

Z drugiej strony pojawiły się głosy wskazujące na istotny wpływ COVID-19 na funkcjonowanie całej branży przemysłowej. Część firm rezygnowało z wdrażania nowych projektów – tak było szczególnie w sektorze automotive. W kontekście pandemii cześć odbiorców przeszła na realizację jedynie zadań serwisowych i zamówień odtworzeniowych, odsuwając w czasie inwestycje. Dla dostawców złączy oznaczało to często zakłócenia w regularności realizowania zamówień. Przykładowy komentarz był tu następujący: „duży wpływ na nieregularność dostaw – od stanów zawieszenia produkcji do realizacji zamówień kilkukrotnie przekraczających zapotrzebowanie, co miało na celu budowanie zapasów; do tego doszła spora niepewność odbiorców pod względem dalszego rozwoju sytuacji i ich wyczekiwanie powrotu do normalności”.

Trzecim z aspektów były zmiany powiązane z pozyskiwaniem surowców i podzespołów. Podobnie jak w okresach kryzysu na rynku, tak też tym razem – zdaniem niektórych ankietowanych – wystąpiły opóźnienia w dostawach elementów, szczególnie z Dalekiego Wschodu, a także miał miejsce ogólny wzrost cen surowców na rynkach międzynarodowych. Skutkowało to m.in. wydłużaniem czasów dostaw i okazjonalnymi problemami w realizacji zamówień. Sytuacja ta była szczególnie widoczna w 2021 roku.

Pytanie o najważniejsze trendy oraz zmiany w technologiach złączy zadajemy respondentom przy okazji każdego badania. Przynosi ono wiele, aczkolwiek powtarzających się odpowiedzi. Podobnie było tym razem, bowiem wskazania dotyczyły przede wszystkim dwóch kluczowych trendów – miniaturyzacji złączy oraz zwiększania popularności elementów hybrydowych i modułowych. Te pierwsze umożliwiają prowadzenie w jednej obudowie wiele różnych połączeń sygnałowych oraz zasilających. Z kolei wersje modułowe umożliwiają komponowanie konkretnej wersji złącza przez samego klienta, który korzysta z podzespołów takich jak wkładki, ramki, obudowy, itd. Daje to możliwości daleko idącej kastomizacji złącza na potrzeby tworzonej aplikacji i zapewnia kompaktowość rozwiązania łączeniowego.

Jeżeli chodzi o miniaturyzację, to trend ten występuje na rynku już od lat, co głównie dotyczy złączy do sieci komunikacyjnych i urządzeń elektronicznych. Aczkolwiek miniaturyzacja to też zagadnienie pojawiające się w kontekście złączy przemysłowych silnoprądowych, gdzie oferowane są niewielkie elementy cechujące się parametrami elektrycznymi i mechanicznymi zbliżonymi do ich większych odpowiedników. W tych przypadkach wymagane jest stosowanie zaawansowanych rozwiązań funkcjonalnych i materiałowych, tak aby zapewniać możliwość przewodzenia większych prądów, a także odpowiednią izolację i parametry mechaniczne.

Poza powyższymi najczęściej wskazywanymi trendami respondenci przytaczali również inne zmiany. Do takich należy przede wszystkim oferowanie złączy łatwych do montażu i demontażu. Oznacza to zarówno dużą szybkość tych procesów, jak też minimalizację liczby wykorzystywanych narzędzi. Takie cechy są istotne zarówno w przypadku produkcji (np. maszyn, gdzie elementem systemów są złącza), jak też w serwisowaniu i procesach utrzymania ruchu. W ankietach pojawiały się również wskazania dotyczące zwiększania jakości i niezawodności produktów, opracowywania nowych rodzajów złączy oraz doskonalenia tych istniejących (zwiększanie liczby styków w obudowie, zwiększanie maksymalnej liczby cykli łączeniowych, polepszanie parametrów obudów wykonywanych z tworzyw sztucznych). Dodatkowo, zdaniem respondentów, rynek wymusza rozwój złączy nietypowych i specjalistycznych.

Na koniec analizy spójrzmy jeszcze w przyszłość, wskazując za dostawcami najbardziej perspektywiczne obszary. Do takich zaliczone zostały: energetyka, kolejnictwo (transport szynowy) oraz szeroko rozumiany przemysł produkcyjny. Te i inne typowane branże w większości są dla dostawców złączy rynkami tradycyjnymi. Warto tu zauważyć, że obszar elektromobilności cały czas, choć pojawia się w publikowanych przez nas statystykach, nie jest specjalnie istotny. Również energetyka odnawialna – poza fotowoltaiką, nie była typowana zbyt często.

Marek Juchimiuk

|

Tematyka bezpieczeństwa maszyn przeszła długą drogę rozwoju – od stanu praktycznego braku zabezpieczania maszyn i urządzeń, do sytuacji dzisiejszej, gdy zapewnianie bezpieczeństwa pracownikom jest prawnie wymagane, a wprowadzane na rynek maszyny muszą spełniać wymogi szeregu przepisów – w szczególności dyrektywy maszynowej. Wraz z tym rozwinął się sporej wartości rynek dystrybucji komponentów bezpieczeństwa oraz powiązanych z nimi usług. Obecnie, w erze Przemysłu 4.0 i coraz większej integracji systemów sterowania, automatyki oraz IT, od urządzeń bezpieczeństwa wymaga się nie tylko spełniania podstawowych wymogów określanych przepisami, ale też możliwości łatwej integracji oraz współpracy z systemami nadrzędnymi.

Publikowane w ostatnich miesiącach i latach przez redakcję APA i IRA raporty oraz analizy zaczynamy od pytania o to, jak pandemia COVID-19 wpłynęła na dany sektor rynku. Wskazania bywają tu różne, zależne od analizowanego sektora, natomiast co do ogółu występują trzy grupy odpowiedzi: nie wpłynęła, wpłynęła nieznacznie i, najrzadsza, wskazująca, że wpływ był znaczący.

Spojrzenie na wyniki badania ankietowego dotyczącego komponentów bezpieczeństwa pozwala stwierdzić, że na powyższym tle omawiana branża poradziła sobie bardzo dobrze. Gros odpowiedzi dotyczył braku wpływu sytuacji pandemicznej na rynek, zaś w przypadku innych ocen deklarowany wpływ był niewielki. Respondenci wskazywali głównie na wydłużenie czasów realizacji inwestycji lub, w sporadycznych przypadkach, ich wstrzymywanie, a także niewielkie zmiany w dostępności komponentów, w szczególności wydłużenie się czasów dostaw od ich producentów. W jednym przypadku wskazano spadek obrotów firmy o 15% rok do roku.

Z drugiej strony pojawiły się odpowiedzi sugerujące, że zeszły rok przyniósł wręcz polepszenie się koniunktury, przy czym dotyczyło to m.in. produkcji AGD, spożywczej, branży meblarskiej, a także różnych obszarów związanych z robotyką i AGV. Nastąpił wzrost potrzeb w zakresie automatyzacji procesów, zwiększyła się świadomość konieczności wdrażania procesów bezobsługowych. Wiązało się to m.in. z mniejszą obsadą pracowników produkcyjnych i koniecznością zachowywania dystansu społecznego. Z tego samego powodu trudniej było realizować projekty, w tym je omawiać i organizować spotkania projektowe.

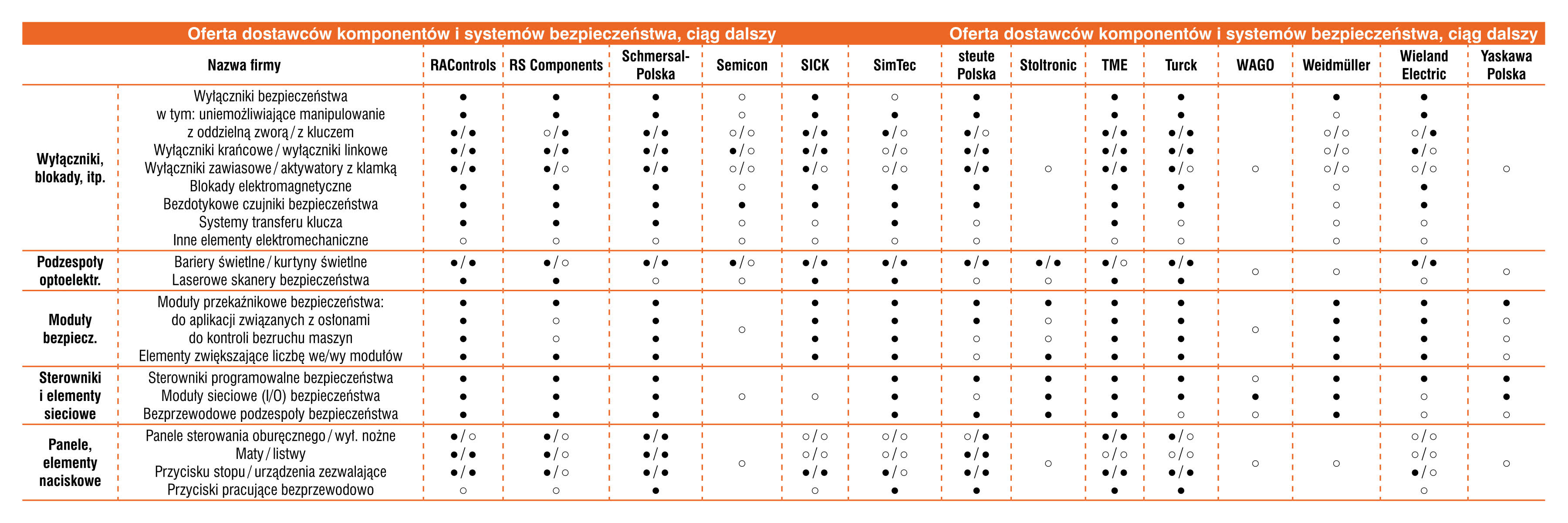

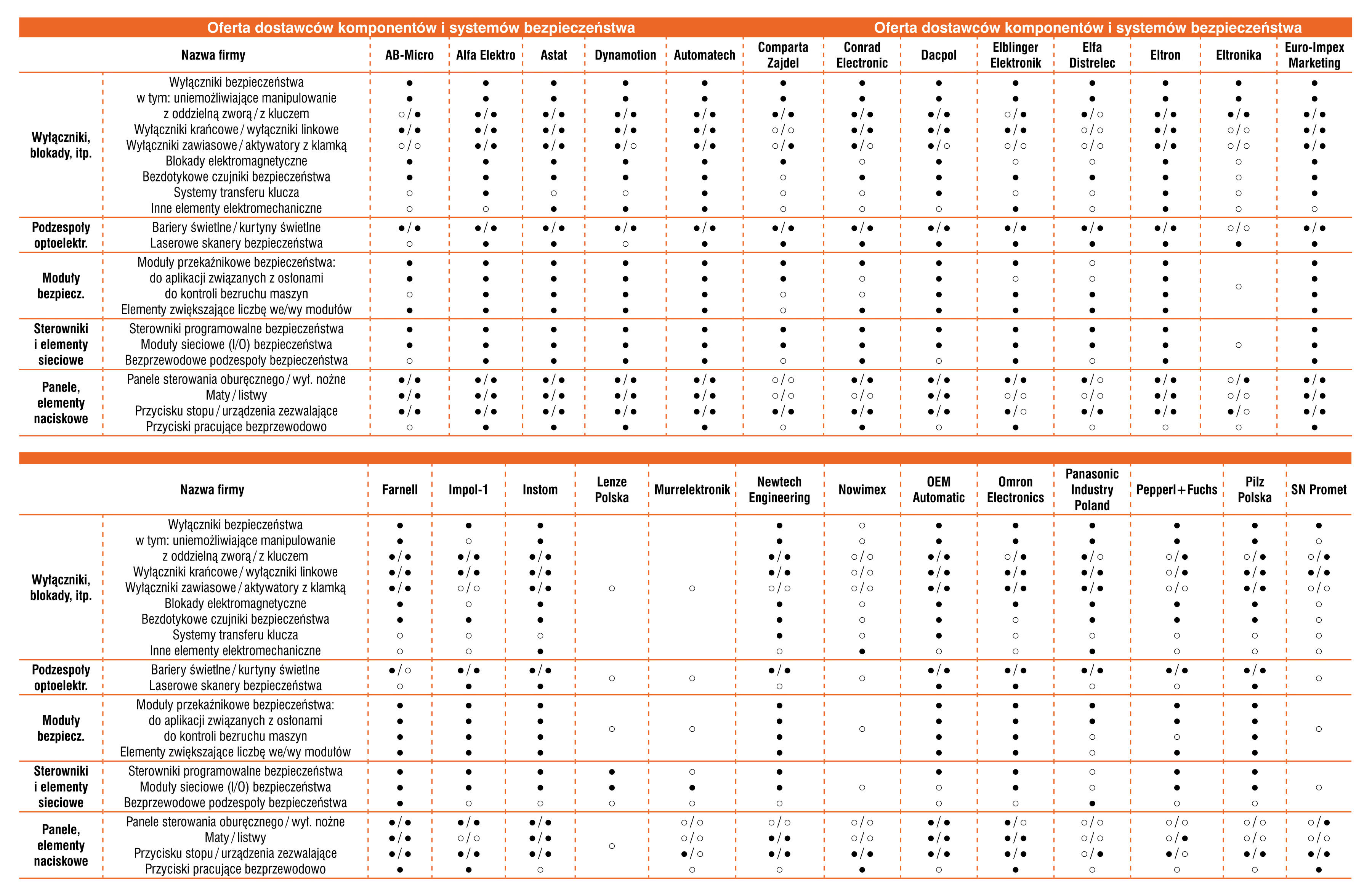

Komponenty systemów bezpieczeństwa maszyn można zgrubnie podzielić na kilka grup pod względem zastosowań i złożoności. Takimi kategoriami są:

Do podstawowych sposobów redukowania zagrożeń należy ograniczanie dostępu osób do maszyn i stref niebezpiecznych. W tym przypadku stosowane są m.in. ogrodzenia, furtki, klapy, i inne wygrodzenia, które zapobiegają możliwości dostępu pracowników i osób postronnych w miejsce występowania zagrożeń.

Obejmują m.in. wyłączniki bezpieczeństwa, blokady, elementy naciskowe i służące do sterowania, które występują w wielu wykonaniach mechanicznych i elektrycznych. Komponenty te są rozszerzane o funkcjonalność związaną z wykorzystaniem RFID i innej komunikacji bezprzewodowej.

Do tej grupy należą przede wszystkim moduły bezpieczeństwa odpowiadające za wykonywanie procedur na podstawie informacji z podłączonych elementów wejściowych oraz testy poprawności działania zabezpieczeń, a także sterowniki bezpieczeństwa. Te ostatnie mogą występować samodzielnie lub jako modułowe. Do tej grupy należą też moduły do komunikacji sieciowej.

Jest to grupa najbardziej zaawansowanych i jednocześnie droższych produktów. Obejmuje laserowe skanery bezpieczeństwa oraz inne elementy detekcyjne – kurtyny i bariery świetlne. Umożliwiają one zabezpieczanie dużych obszarów i części maszyn przed dostępem.

Jeżeli chodzi o popularność wymienionych produktów na rynku polskim, to niezmiennie dominują tu podzespoły elektromechaniczne, w szczególności wyłączniki bezpieczeństwa, a także elementy sterujące – moduły i sterowniki bezpieczeństwa. Zdaniem dostawców branżowych krajowi odbiorcy wprawdzie coraz częściej sięgają po bardziej zaawansowane komponenty, takie jak blokady z kodowaniem RFID czy urządzenia bezprzewodowe, lecz cały czas w statystykach dominują te wcześniej wymienione. Natomiast niewątpliwie trendem rozwojowym jest popularyzacja komponentów zaawansowanych wśród producentów maszyn wytwarzających na eksport. Stopniowo popularyzują się też podzespoły z komunikacją sieciową, co powiązane jest z tematyką Przemysłu 4.0, w ramach której zakłada się tworzenie systemów łączących maszyny, automatykę oraz IT.

Zagadnienia związane z bezpieczeństwem maszyn są bezpośrednio powiązane z przepisami (w Europie są to dyrektywy implementowane do prawodawstwa poszczególnych krajów) oraz normami. Producenci, którzy wprowadzają na rynek wyroby podlegające jednej lub większej liczbie dyrektyw, muszą stosować oznaczenie CE, przy czym w branży maszynowej można to odnieść przede wszystkim do dyrektyw: maszynowej, niskonapięciowej, dźwigowej, ATEX oraz kompatybilności elektromagnetycznej. Szczegółową listę wraz z omówieniem prezentowaliśmy m.in. w raporcie w APA z 2017 roku (dostępny na stronie automatykaB2B.pl).

Adam Więch

|

We wspomnianym raporcie omawialiśmy również normy powiązane z tematyką bezpieczeństwa maszyn. Takich norm i innych dokumentów jest bardzo dużo, przy czym do kluczowych zaliczają się m.in.:

Warto zaznaczyć, że w przypadku kluczowej z wymienionych wcześniej dyrektyw, tj. maszynowej, Komisja Europejska planuje aktualizacje, które wynikają m.in. z postępu technologicznego, w tym związanego z modularyzacją maszyn i rozwojem Przemysłu 4.0. Zgodnie z informacjami branżowymi planowane są konsultacje i zastosowanie okresu przejściowego, po którym ma wejść w życie nowa dyrektywa maszynowa. Ma to nastąpić w 2024 roku.

Adam Tupacz

|

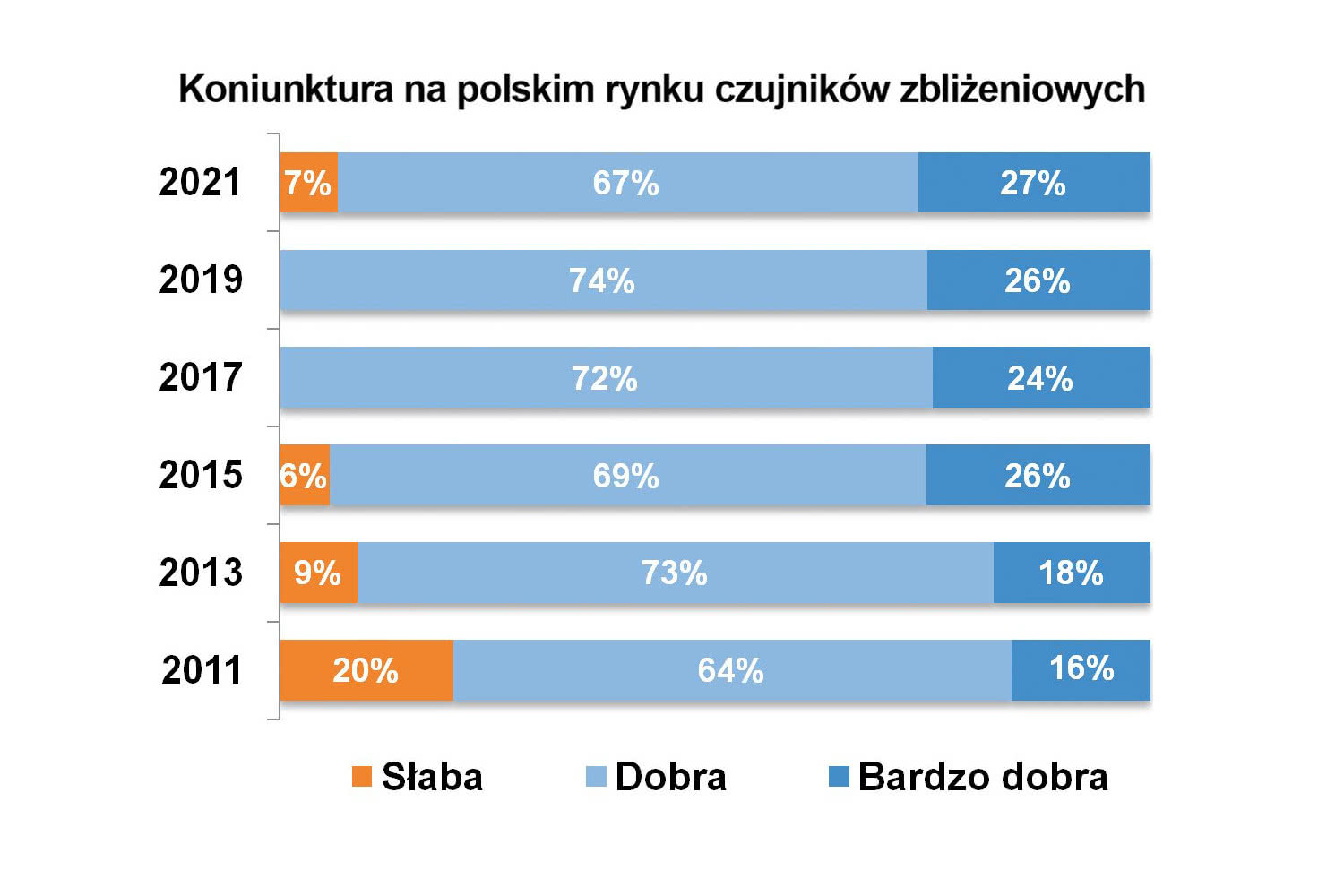

Najnowsze badania polskiego rynku czujników przeprowadzone zostały przez nas latem 2021, a więc w czasie, gdy koniunktura w branży znacznie polepszyła się w stosunku do 2020 roku. Jeżeli nawet okres pandemiczny był dla części przedsiębiorców trudny, to dzisiaj negatywnych nastrojów z tym związanych nie widać. Ponad 90% respondentów określiło koniunkturę jako dobrą lub bardzo dobrą. Jest to stan bardzo podobny do tego odnotowanego w 2015 i niewątpliwie też wynik pozytywny, zważywszy na wydarzenia ostatnich kilkunastu miesięcy.

Jak w skali mikro, a więc pojedynczych przedsiębiorstw, wyglądał omawiany okres? Część biorących udział w badaniu stwierdziła, że COVID-19 nie miał wpływu na rynek, a czujniki „były, są i będą potrzebne”. Podobna wielkościowo grupa była przeciwnego zdania – pojawiły się tu stwierdzenia dotyczące spadku popytu i aktywności rynkowej. Aczkolwiek zmiany in minus były raczej okresowe, dotyczące typowo dwóch, góra trzech kwartałów zeszłego roku, później nastąpiła poprawa.

Rok 2021 przyniósł znaczące wzrosty sprzedaży – na tyle duże, że skutkowały one wydłużaniem się terminów realizacji zamówień przez wielu dostawców. W części firm oferujących czujniki występowały lub nadal występują problemy produkcyjne oraz logistyczne. „Obecnie kluczowym czynnikiem dla klienta jest dostępność” – stwierdził jeden z respondentów. Po stronie popytowej sytuacja jest stabilna, poprawia się. Projekty, jeżeli nawet były stopowane, wróciły do realizacji, zaś zdaniem niektórych respondentów wzrosty aktywności przemysłowej są dzisiaj bardzo dynamiczne. A wszystko to napędza również branżę czujników.

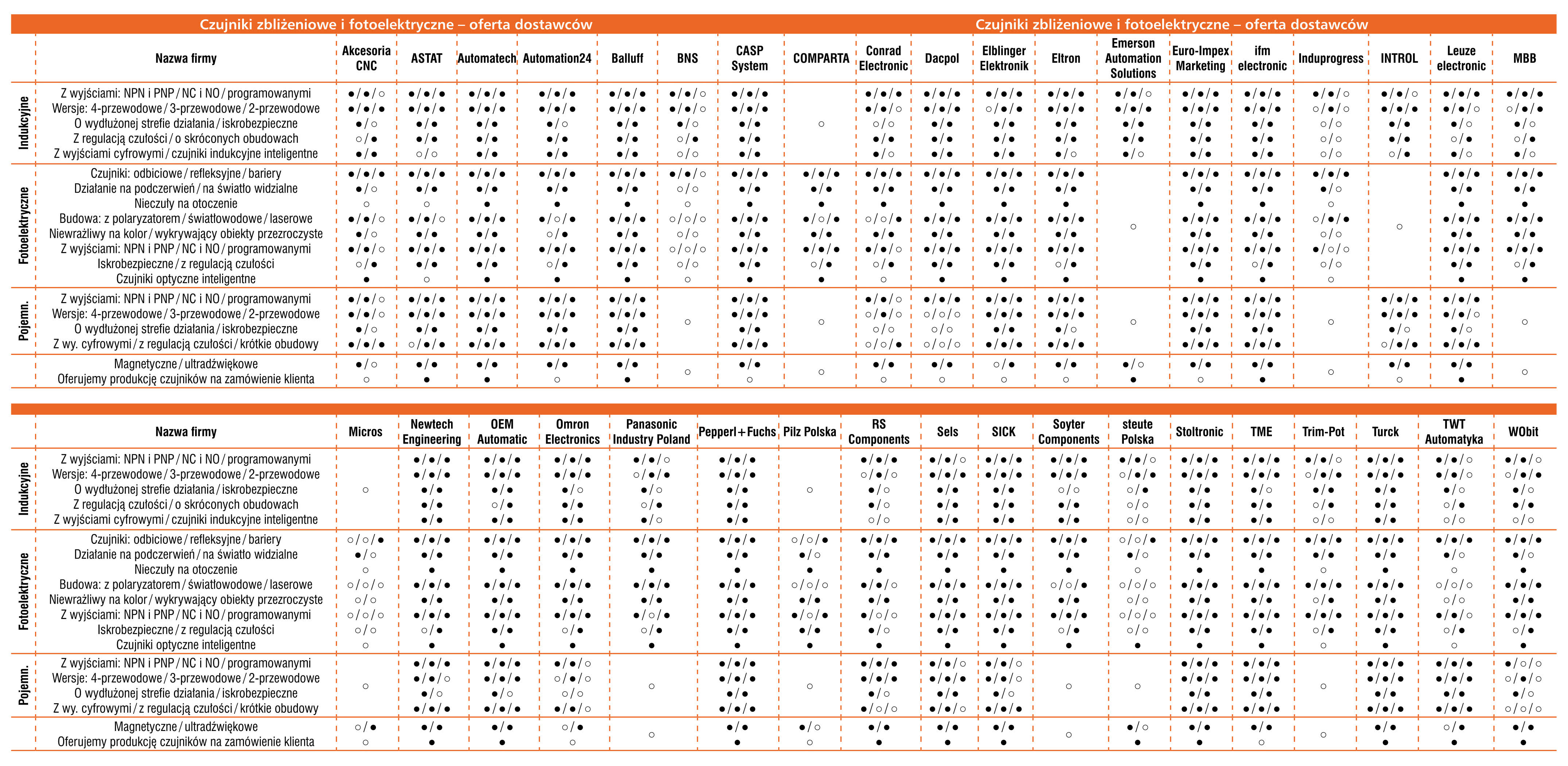

W automatyce wykorzystywanych jest wiele typów czujników zbliżeniowych, które różnią się budową, parametrami i funkcjonalnością oraz innymi cechami. Zanim przejdziemy dalej, poniżej krótkie omówienie najpopularniejszych z nich:

Wersje indukcyjne to w branży maszynowej i przemyśle jedne z najpopularniejszych elementów pomiarowych. Bazują one na wykorzystaniu obwodu rezonansowego ze znajdującą się od frontu czujnika cewką. Zbliżenie elementu metalowego powoduje zmianę amplitudy oscylacji, zaś sygnał ten kierowany jest do przerzutnika oraz obwodów wyjściowych. Omawiane czujniki zapewniają dużą odporność na warunki środowiskowe, mogą pracować w obszarach brudnych i zapylonych, a także w środowiskach agresywnych chemicznie (zależnie od wykonania). Ich zasięgi działania (strefy robocze) wynoszą typowo kilka milimetrów.

Czujniki pojemnościowe mogą wykrywać elementy niemetalowe (szkło, tworzywa sztuczne, drewno, itd.), do tego cechują się dużą odpornością na zaburzenia ESD. Z tych powodów wykorzystywane są nie tylko do detekcji obiektów, ale też obecności i kontroli poziomu substancji płynnych oraz sypkich. Większy zakres detekcji niż dla wersji indukcyjnych oraz brak konieczności stosowania elementów metalowych to z jednej strony zalety, z drugiej zaś cechy uniemożliwiające pomiary np. przez ścianki z tworzyw sztucznych czy szklane. Sprawiają one także, że czujniki pojemnościowe są bardziej podatne na zakłócenia pracy spowodowane wpływem zabrudzeń czy zapylenia.

Czujniki stosowane są m.in. do wykrywania obecności, zliczania, określania cech geometrycznych, kontroli opakowań i zadań związanych z zapewnianiem bezpieczeństwa. Ich zaletami są m.in.: duża rozdzielczość, spory zasięg detekcji oraz krótki czas reakcji/pomiarów, natomiast głównymi wadami – wrażliwość na zanieczyszczenia i cechy optyczne obiektów. Stąd też wyposażane są one w elementy polepszające jakość detekcji, szczególnie w przypadku konieczności wykrywania obiektów silnie odblaskowych oraz przezroczystych. Stosuje się też rozwiązania zmniejszające podatność na zaburzenia pomiarów spowodowane czy to światłem zewnętrznym, czy też zmieniającym się tłem.

Czujniki fotoelektryczne stanowią najbardziej zróżnicowaną grupę spośród omawianych. Zaliczają się do nich zarówno czujniki standardowe, szczelinowe, światłowodowe, jak też precyzyjne wersje laserowe oraz umożliwiające pomiary odległości. Do zaawansowanych funkcjonalnie czujników optycznych należą ponadto elementy wizyjne.

W omawianych zastosowaniach stosowane są też, choć już mniej powszechnie, czujniki ultradźwiękowe. W tym przypadku podstawowa zasada działania jest analogiczna do znanej z czujników fotoelektrycznych, przy czym zastosowanie ultradźwięków pozwala m.in. na wykrywanie obiektów przezroczystych oraz pomiary odległości. Tego typu czujniki są typowymi elementami detekcyjnymi w przemysłowych pomiarach poziomu.

W przypadku detekcji na niewielkie odległości swoje miejsce w automatyce znalazły też czujniki magnetyczne (często bazujące na wykorzystaniu efektu Halla). Charakteryzują się one dużą odpornością na wibracje, zabrudzenia i mogą pracować w wysokich temperaturach. Ich przykładowymi zastosowaniami są: zliczanie liczby obrotów, wykrywanie pozycji tłoka w siłownikach oraz wykrywanie w systemach kontroli dostępu.

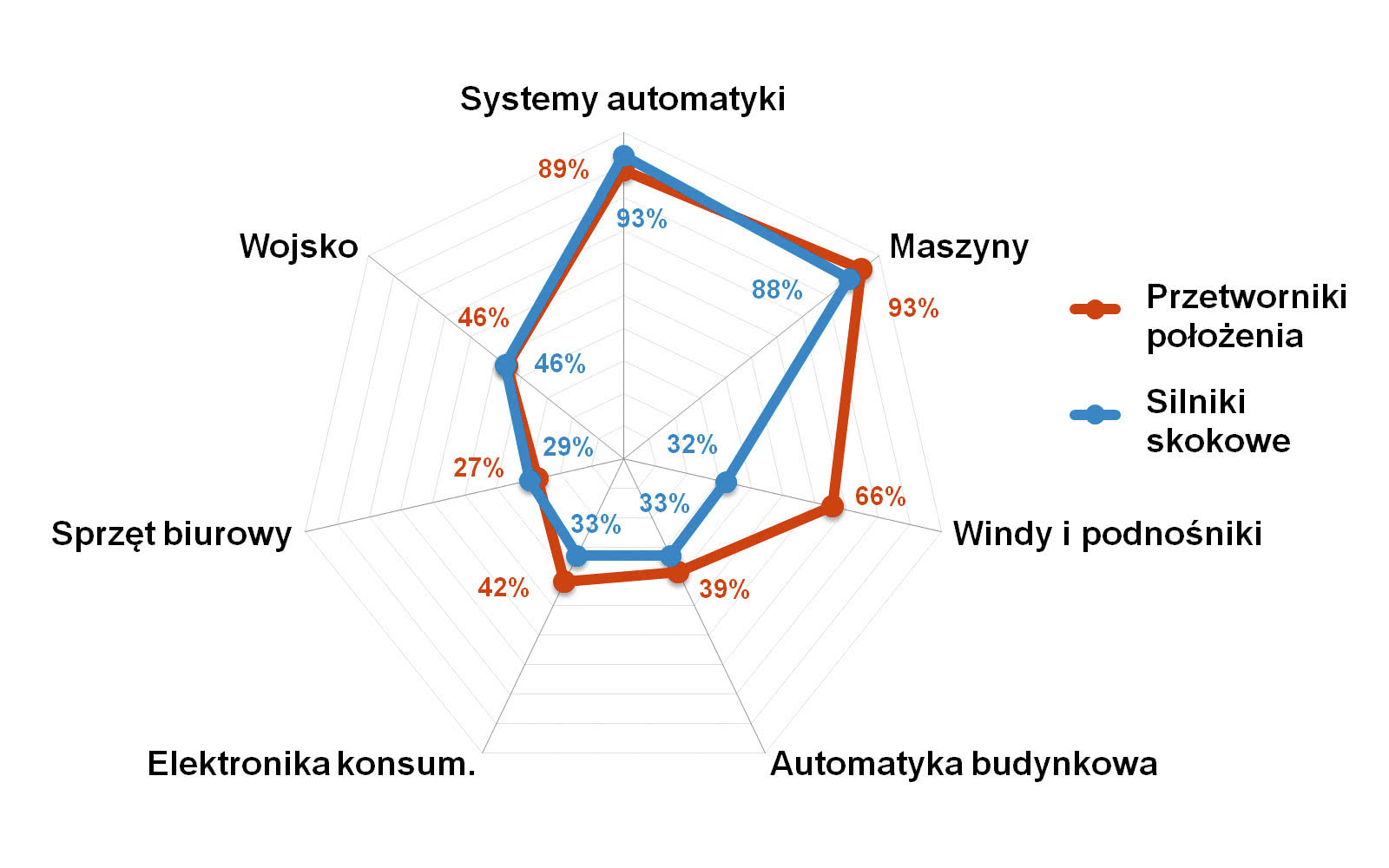

Odbiorcami czujników są zarówno producenci różnego rodzaju maszyn i urządzeń, jak też szeroko rozumiany przemysł produkcyjny (odbiorcy końcowi oraz integratorzy systemów). Uzyskiwane wyniki są dosyć podobne do siebie, zaś różnice w obrębie danych kategorii w kolejnych latach – kilkuprocentowe. Niezmiennie dominują tu: przemysł produkcyjny, w szczególności spożywczy i motoryzacyjny, branża maszynowa oraz sektor związany z windami i podnośnikami. W dalszej kolejności pojawiały się też inne sektory – np. automatyka bramowa, ochrona środowiska czy aplikacje specjalne. Można tu mówić o tzw. długim ogonie, bowiem zastosowań elementów pomiarowych jest wiele, a one same są elementami uniwersalnymi aplikacyjnie.

Tym, co w sposób nadrzędny wpływa na rozwój rynku czujników zbliżeniowych, jest sytuacja w przemyśle, sektorze produkcji maszyn oraz liczba nowych inwestycji i trwających modernizacji. Z jednej bowiem strony czujniki zbliżeniowe, podobnie jak elementy do pomiarów temperatury, ciśnienia i parametrów fizykochemicznych, stanowią podzespoły regularnie wymieniane, na które w przemyśle jest stały popyt, z drugiej zaś – o wzrostach zapotrzebowania decydują inwestycje w przemyśle oraz rozwój branży maszynowej. Dzisiaj, po pandemii każdy z czynników popytowych jest istotny, przy czym najmniej znaczącym są prawdopodobnie: budowa nowych zakładów przemysłowych i innych obiektów. Tutaj można raczej założyć, że złota era rozwoju rynku już przeminęła. Niemniej jednak i producenci maszyn, i odbiorcy końcowi tworzą dzisiaj silny popyt, co jest korzystne dla sektora produkcji i dystrybucji czujników zbliżeniowych.

Rozwój branży wspiera też Przemysł 4.0 i wymogi związane z cyfryzacją produkcji. Dane, które przesyłane są w sieciach i przetwarzane w systemach zarządczych, niezmiennie mają swój początek w maszynach oraz instalacjach produkcyjnych. Chcąc rozwijać się w kierunku cyfrowym, firmy muszą bazować na różnorodnych elementach i systemach pomiarowych, w tym czujnikach zbliżeniowych (najchętniej z interfejsami cyfrowymi).

Na koniec analizy kilka słów o dostawcach branżowych. Jeżeli chodzi o popularne na rynku marki, to sytuacja jest tu niezmienna w stosunku do lat poprzednich. Przedsiębiorstwami, które są najlepiej kojarzone, rozpoznawalne na naszym rynku są firmy o długich tradycjach działalności, głównie producenci niemieccy oraz dalekowschodni.

Liderami rozpoznawalności, jeżeli chodzi o czujniki indukcyjne, są Balluff, Sick oraz Omron – ze szczególnym wskazaniem na pierwszego z producentów. Dobrze znanymi markami są też m.in.: Turck, ifm electronics, Sels oraz Pepperl+Fuchs. W zakresie elementów fotoelektrycznych pierwsze miejsce rankingu zajął Sick, drugie przypadło firmie Omron. Sytuacja jest analogiczna jak w poprzednim badaniu z 2019 roku. Pewną zmianą jest natomiast dalsze miejsce Balluffa, bowiem poprzednio był on na pozycji ex aequo z Omronem. Podobnie jak w przypadku czujników zbliżeniowych, również tutaj istotnymi markami są ifm electronics oraz Pepperl+Fuchs, do tego popularne są: Panasonic, Keyence, Datalogic, Leuze i Autonics. Przedstawiana statystyka jest inna niż w przypadku czujników indukcyjnych, w szczególności można wskazać na istnienie większej liczby dobrze rozpoznawalnych na rynku i wśród polskich automatyków marek.

Enkodery i inne przetworniki położenia to podzespoły stosowane w przemyśle od wielu lat. Są one powszechnie wykorzystywane w maszynach, układach automatyki i różnorodnych systemach mechatronicznych. Dzisiaj, wraz z rozwojem elektroniki oraz wzrostem potrzeb związanych z popularyzacją Przemysłu 4.0, zyskują one nowe możliwości i funkcje cyfrowe. W analizie wspólnie omawiamy silniki skokowe, których domeny zastosowań – szczególnie w przypadku mniejszych maszyn i urządzeń – są podobne do tych związanych z przetwornikami położenia.

W ostatniej dekadzie koniunktura w omawianych branżach podlegała istotnym zmianom. Statystyki z nią związane publikowaliśmy regularnie w magazynie APA oraz informatorze IRA. Należy tu zauważyć, że ostatnie lata cechowała dobra sytuacja na rynkach i tak było też podczas najnowszego badania – pomimo pandemii i jej skutków gospodarczych. Oceny sytuacji były zdecydowanie pozytywne, jedynie zdaniem 12‒13% osób ulegała ona pogarszaniu się. Według reszty zmian nie było (około 50%), zaś 1/3 respondentów stwierdziło, że koniunktura się poprawia.

W ankietach tradycyjnie umieszczamy prośbę o oszacowanie wartości rynku krajowego. Tym razem średnia rocznej sprzedaży w krajowej branży przetworników położenia wyniosła od 23 do 27 mln zł (zależnie od ujęcia w statystyce wartości skrajnych), zaś podawane przez respondentów szacunki zawarły się w przedziale od 12 do 100 mln zł. Dla silników średnia wyniosła 7‒8 mln zł przy podawanych wartościach od 5 do 10 mln zł rocznie.

Odnosząc powyższe oszacowania do tych publikowanych w poprzednich analizach, można mówić o wzrostach. Rynek przetworników pozycji poprzednio szacowano na kwoty wynoszące kilkanaście mln zł, natomiast silników – około 5‒6 mln zł. Należy jednak zaznaczyć, że wszystkie informacje bazują na relatywnie niewielkich próbach, które nie spełniają wymogów analiz statystycznych – są to jedynie oszacowania stanowiące przybliżenie stanu rzeczywistego.

Mateusz Nowakowski

|

Można stwierdzić, że już od lat najbardziej rozpoznawalnym w kraju producentem przetworników położenia jest Kübler. Wyniki ostatniego badania również potwierdziły dominację tej firmy. Producent oferuje przetworniki położenia, liczniki i pokrewne wyroby, które znaleźć można zarówno w krajowym oddziale, jak też w firmach dystrybucyjnych (m.in. Astat, Impol-1, dystrybutorzy katalogowi). Drugą pozycję zajął, podobnie jak w latach poprzednich, niemiecki Sick – dostawca czujników i urządzeń pomiarowych, w szczególności fotoelektrycznych. Ważnymi markami są ponadto (zestawienie alfabetyczne): Balluff, Baumer, Lika, Heidenhain, Pepperl+Fuchs, Posital Fraba, Siko, Turck. W praktyce oferentów przetworników położenia jest nawet więcej, co uwidacznia się w ofertach firm dystrybucyjnych.

Jeżeli chodzi o dostawców silników skokowych, to tutaj również zróżnicowanie jest dosyć duże. Jednocześnie trudniej wskazać lidera, bowiem jako popularnych wytypowanych zostało kilku producentów. Zaliczyć do nich można przede wszystkim: Sanyo Denki (firma ma u nas lokalny oddział, jej produkty dostarczane są też przez dystrybutorów), FAULHABER, WObit (jedyny producent krajowy), Nanotec, Fastech, Kinco, JVL, Emis, Siemens, Oriental Motor. Różnice w stosunku do poprzednio publikowanych przez nas zestawień są niewielkie i wiązać je można raczej z niewielką próbą badawczą niż realnymi zmianami na rynku.

Przygotowując opracowanie, przeanalizowaliśmy zmiany preferencji zakupowych klientów w ciągu ostatniej dekady. Zarówno w przypadku przetworników położenia, jak też dla silników krokowych można mówić o utrzymywaniu się wysokiego poziomu wymagań w zakresie parametrów i cech produktów, a także istotności cech związanych z jakością i niezawodnością produktów. Pomiędzy nimi znajdują się wymogi dotyczące ceny. W tym przypadku można mówić o tendencji spadkowej (erozja cen) – i to pomimo nieznacznych wzrostów wskazań dla 2020 roku. Wymienione wskazania dominują (zawierały się w przedziale 60‒90%), co wskazuje na ciągłe poszukiwanie przez odbiorców produktów o dobrych parametrach i dopasowanych do ich potrzeb, a jednocześnie jakościowych i atrakcyjnych cenowo. Powyższemu towarzyszą relatywnie stałe wskazania dotyczące marek – utrzymują się one na poziomie czterdziestu kilku procent.

Które z branż będących odbiorcami przetworników położenia i silników krokowych są perspektywiczne, jeżeli chodzi o najbliższe miesiące i lata? Tym razem połączyliśmy statystyki dla obydwu grup produktów, bowiem duża część wskazań respondentów pokrywała się. I tak głównym rynkiem zbytu powinien być ten związany z produkcją maszyn i urządzeń. Dotyczy to bardzo różnych wyrobów – od urządzeń precyzyjnych, poprzez popularną elektronikę konsumencką, urządzenia specjalistyczne, po różnorodne większe maszyny i automatykę przemysłową. Redakcja dodatkowo określiła kilka szczególnych obszarów, które wskazywali respondenci. Do takich należały m.in.: maszyny do drewna, pakujące, urządzenia dla branży spożywczej, papierniczej, drukarki 3D i naturalnie obrabiarki / maszyny CNC.

Niezmiennie wysoką pozycję w statystykach zajmują windy, podnośniki i dźwigi, gdzie stosowane są różnorodne przetworniki położenia (w szczególności enkodery). Do tego dochodzą aplikacje w branżach takich jak: motoryzacyjna, wojskowa oraz medyczna.

Są to zasadniczo te rynki, które już wcześniej dominowały w podobnych zestawieniach, przez co można podsumować, że zmian jakościowych nie należy się tu spodziewać. Występowały będą natomiast zmiany ilościowe, które będą wynikały ze zmieniającej się koniunktury w przemyśle i generalnie w gospodarce.

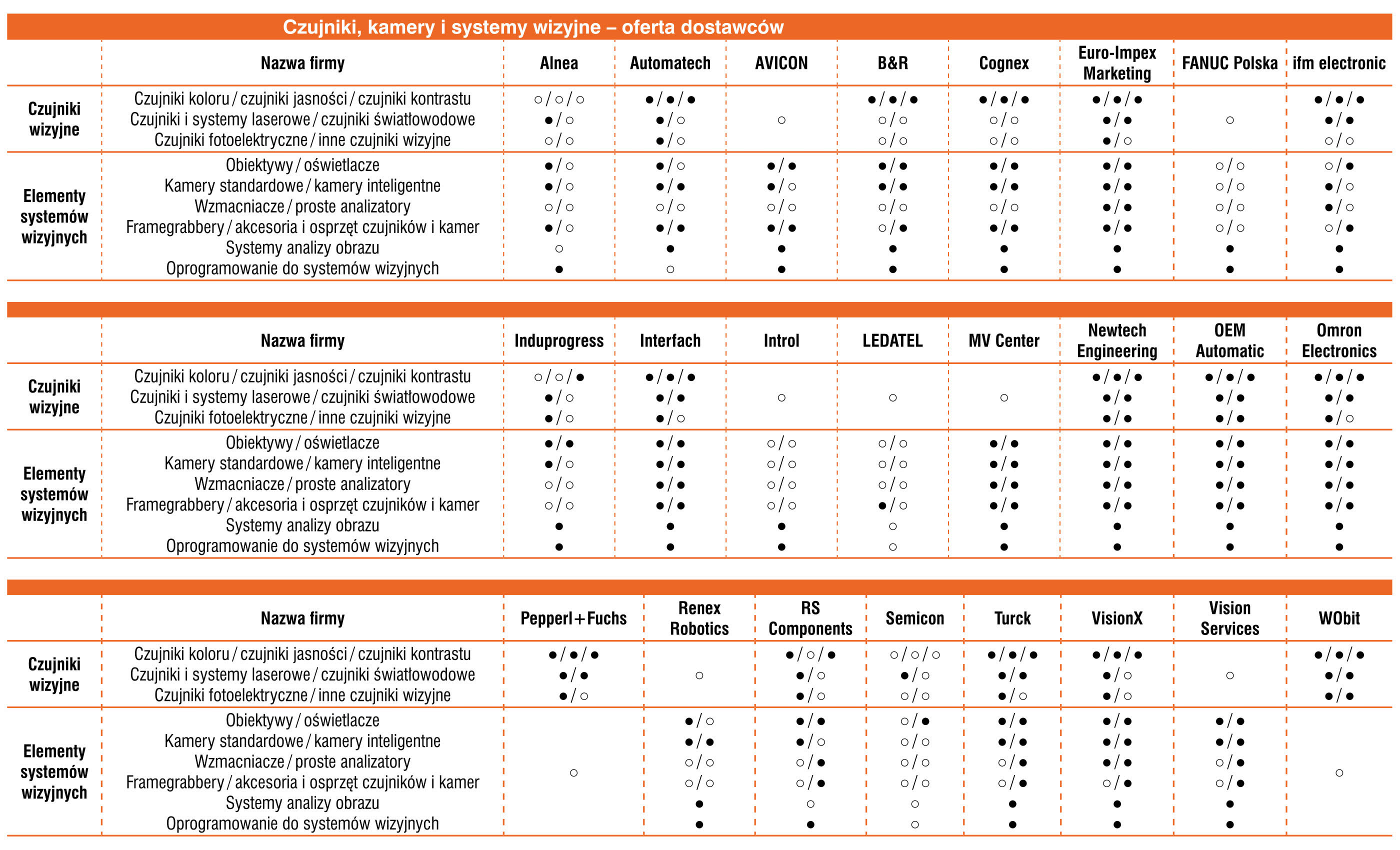

Pandemia nie spowodowała spustoszenia w sektorze związanym z dystrybucją i wdrażaniem systemów wizyjnych. Ich wykorzystywaniu sprzyjały m.in. potrzeby w zakresie ograniczania kontaktów międzyludzkich, a także wdrażania rozwiązań z obszaru cyfryzacji przemysłu. Przedstawiamy skrótową analizę dotyczącą omawianych produktów.

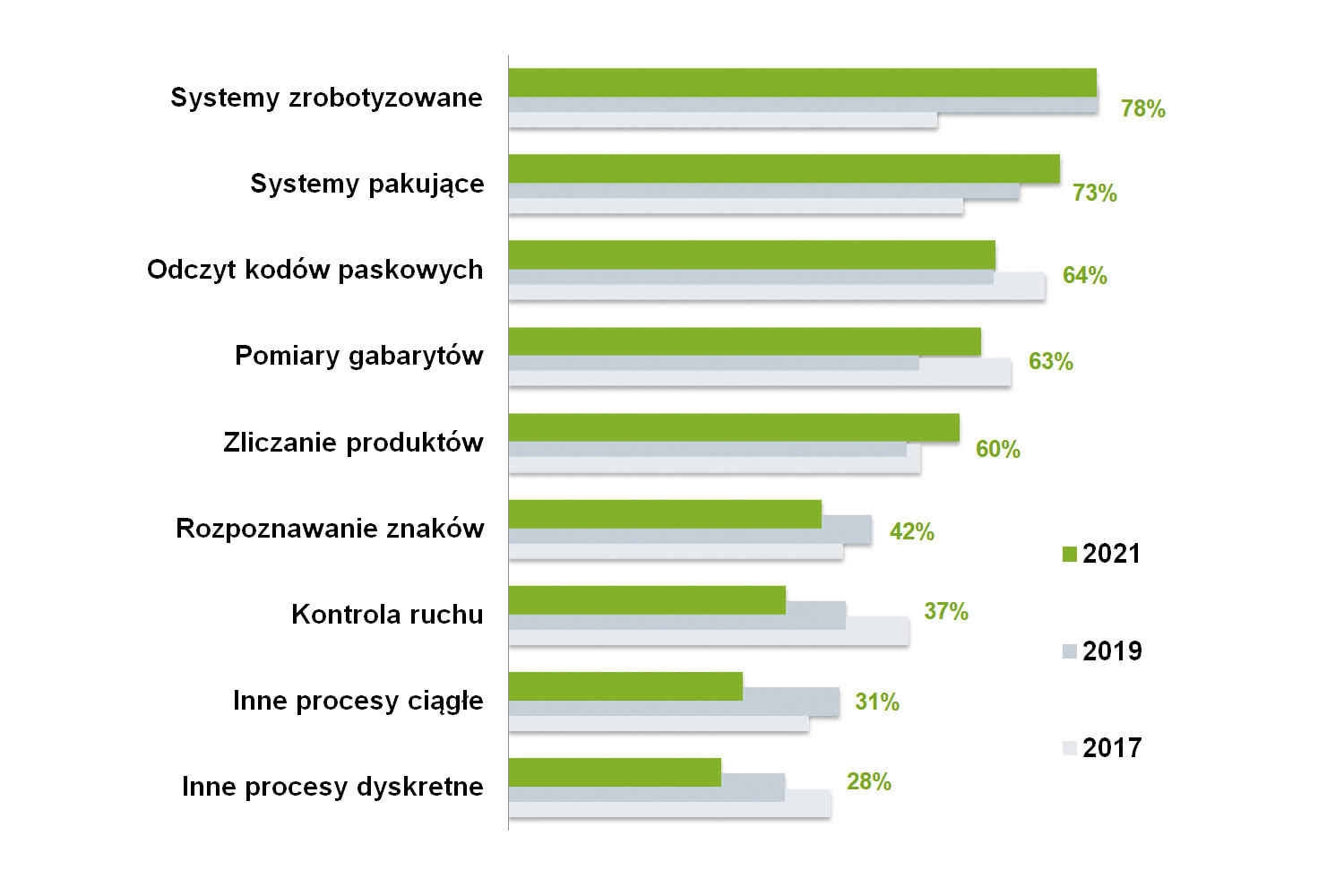

Główną motywacją do wdrażania czujników, kamer i systemów wizyjnych są wymogi związane z zapewnianiem jakości produkcji, weryfikacją komponentów, ich opakowań czy też sprawdzaniem kompletności oraz położenia produktów. Drugą grupę zastosowań tworzą te dotyczące kontroli procesów wytwarzania i transportowania towarów – przykładowo w obszarze odczytu kodów QR na produktach. W części branż (np. spożywcza, farmaceutyczna) ma to dodatkowo charakter wymuszony przepisami. Zastosowania kamer związane są też z innymi procesami w produkcji dyskretnej oraz ciągłej, aczkolwiek przypadki te są rzadsze.

Oceniając omawianą statystykę pod względem dynamiki zmian w ostatnich latach, należy w szczególności wskazać na wzrosty w przypadku kategorii systemy zrobotyzowane, której udział nieustannie zwiększał się już od początku zeszłej dekady. W mniejszym stopniu przyrosły zastosowania w systemach pakujących, dla pozostałych kategorii wskazania pozostały na dosyć stałym poziomie.

Zdaniem respondentów redakcyjnej ankiety, którymi w omawianym obszarze są przede wszystkim dostawcy komponentów systemów wizyjnych, największe grupy ich klientów stanowią odbiorcy końcowi – głównie firmy produkcyjne oraz integratorzy systemów. Część produktów trafia do firm OEM, czyli producentów maszyn i urządzeń, którzy wykorzystują rozwiązania wizyjne w swoich produktach dostarczanych klientom końcowym.

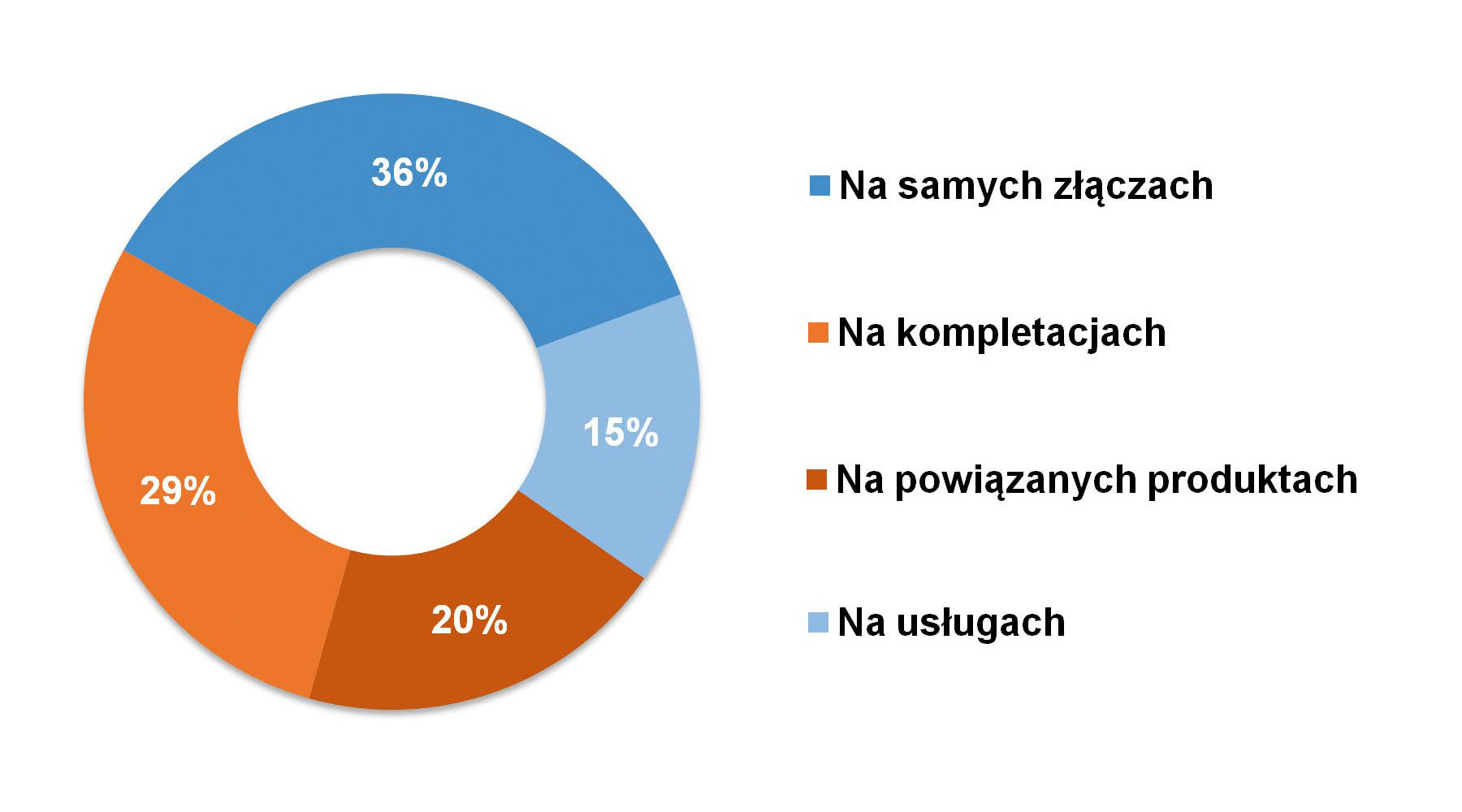

Podczas każdego badania rynku pytamy o to, czy omawiane produkty sprzedają się samodzielnie, czy w kompletacjach i systemach. Można sądzić, że dominuje drugi typ sprzedaży, choć przewaga odpowiedzi, przynajmniej jeżeli chodzi o prezentowaną statystykę, jest niewielka. Różna jest również złożoność tworzonych systemów wizyjnych. W części przypadków są to większe układy z kilkoma kamerami i komputerem przemysłowym, które stosowane są do automatycznej kontroli produktów, pomiarów oraz do stwierdzania występowania bardziej złożonych wad. W wielu aplikacjach systemem wizyjnym będzie jednak pojedyncza kamera z oświetlaczem lub nawet czujnik wizyjny, które będą kontrolowały pozycję i obecność produktów, pozwalały na ich liczenie i sortowanie, wykrywały podstawowe rodzaje defektów produkcyjnych czy też służyły do odczytu kodów i etykiet. Możliwości takie mają dzisiaj wysoce kompaktowe urządzenia inteligentne, w tym czujniki wizyjne.

Wpływ pandemii koronawirusa na rynek systemów wizyjnych był zróżnicowany. Opinie respondentów były zarówno skrajnie negatywne – np.: COVID-19 -bardzo utrudnił projekty, -zahamował inwestycje w systemy wizyjne, ale też zasadniczo pozytywne jest bez zmian, wpływa w umiarkowanym stopniu- czy też firmy wstrzymały inwestycje, ale zainteresowanie systemami wizyjnymi nie spadło drastycznie-. Gros odpowiedzi wskazywał na występowanie obydwu czynników łącznie, aczkolwiek z przewagą zmian pozytywnych. Przykładowo jeden z odpowiadających stwierdził, że koronawirus wpłynął na rynek -zarówno stagnacyjnie (lockdown), jak i aktywizacyjnie (wzrost liczby aplikacji robotycznych)-. Zdaniem innego odpowiadającego pandemia zwiększyła zapotrzebowanie na urządzenia bezkontaktowe.

Można zauważyć, że tym, co sprzyjało automatyzacji procesów, były zmiany związane z koniecznością ograniczania kontaktów międzyludzkich. -Kryzys ogranicza inwestycje, ale jednocześnie zachodzi postęp w automatyzacji, tak aby zminimalizować liczbę operatorów. COVID-19 negatywnie wpłynął na branże automotive, pozytywnie na mniejsze i średnie zakłady produkcyjne, które z pomocą robotów i systemów wizyjnych chcą ograniczyć zatrudnienie-. Finalnie, powołując się na kolejnego z respondentów, można podsumować, że pandemia wpłynęła na omawianą branżę podobnie jak na sektor robotyki przemysłowej wzrosło zapotrzebowanie na systemy kontroli jakości, zwiększające bezpieczeństwo produktów-.

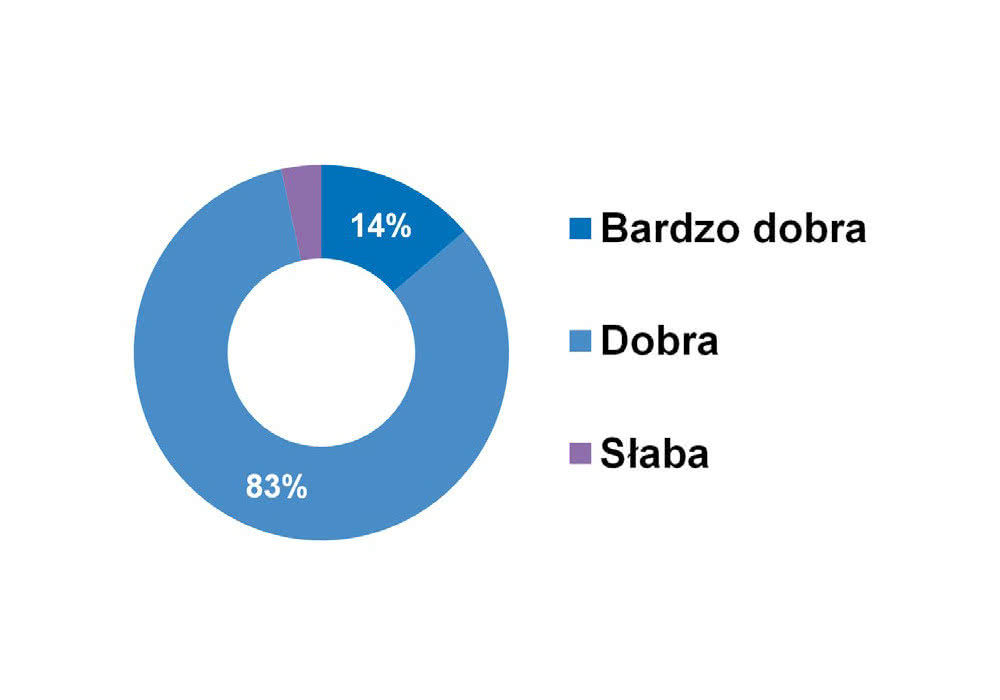

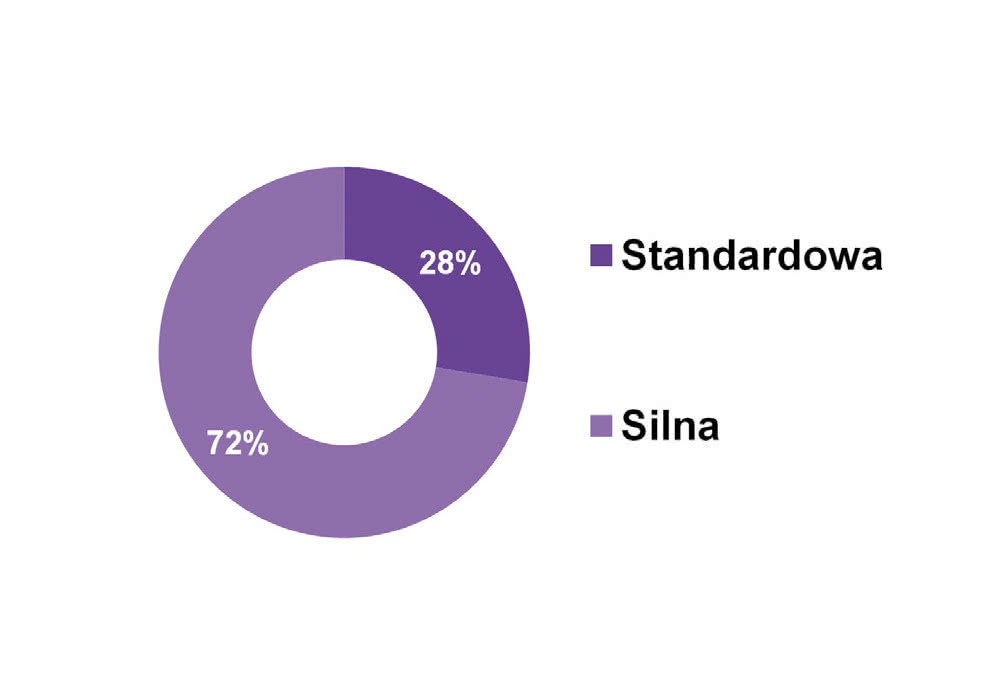

Pomimo korzystnych komentarzy przytoczonych powyżej, ogólne oceny sytuacji w branży były jednak gorsze niż w latach poprzednich. Liczba ocen -słaba- wzrosła blisko dwukrotnie, jednocześnie znacząco spadła liczba wskazań -bardzo dobra-. Obecne wyniki przypominają te z 2013 roku. Warto też zauważyć, że pandemia nie wpłynęła znacząco na konkurencję w branży. Średnio 2/3 respondentów oceniło, że jest ona silna, co jest rezultatem podobnym do tych z lat poprzednich.

Wartość rocznej sprzedaży systemów wizyjnych, co obejmuje zakres produktów od czujników, poprzez kamery, do urządzeń do przetwarzania danych oraz oprogramowania, wynosi pomiędzy 55 a 75 mln zł (zależnie od ujęcia wartości skrajnych). Liczby te podajemy na bazie szacunków respondentów, które wynosiły od 15 do ponad 200 mln zł. Wyliczone kwoty są nieco wyższe niż te z badania sprzed dwóch lat i znacząco wyższe niż w badaniach wcześniejszych. Ze względu na niedużą liczbę wskazań nie można ich jednak traktować jako statystycznie wiarygodnych, a jedynie jako zgrubne przybliżenie stanu rzeczywistego.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz