Bieżąca, czwarta część analiz zawartych w IRA 2022 poświęcona jest dużej grupie klientów oraz obszarów rynku – odbiorcom końcowym i innym podmiotom związanym z produkcją oraz jej automatyzacją. Są to firmy, które, w przeciwieństwie do producentów maszyn czy prefabrykatorów systemów, są typowo odbiorcami dosyć zróżnicowanej grupy podzespołów i urządzeń, kupują je w mniejszych wolumenach, a jednocześnie mają zazwyczaj duże wymogi co do zapewniania kompleksowego wsparcia technicznego, z tworzeniem aplikacji włącznie. W kolejnych analizach omawiamy zagadnienia związane z obszarami rynku związanymi z produkcją i dystrybucją komputerów przemysłowych oraz oprogramowania, silników i napędów elektrycznych, robotów – tradycyjnych i współpracujących, a także urządzeń komunikacyjnych oraz wyposażenia do zastosowań w strefach zagrożonych wybuchem.

Pandemia COVID-19 przyniosła znaczący spadek koniunktury, odczuwalny w wielu branżach, co odbiło się także na rynku IPC. W dłuższej perspektywie ten chwilowy kryzys powinien się jednak zamienić w przyspieszenie, wynikające z konieczności zmniejszenia liczby przebywających w zakładach produkcyjnych ludzi, co skutkować będzie jeszcze większym poziomem automatyzacji i komputeryzacji fabryk. Przedstawiamy pierwszą z analiz tej części informatora IRA 2022.

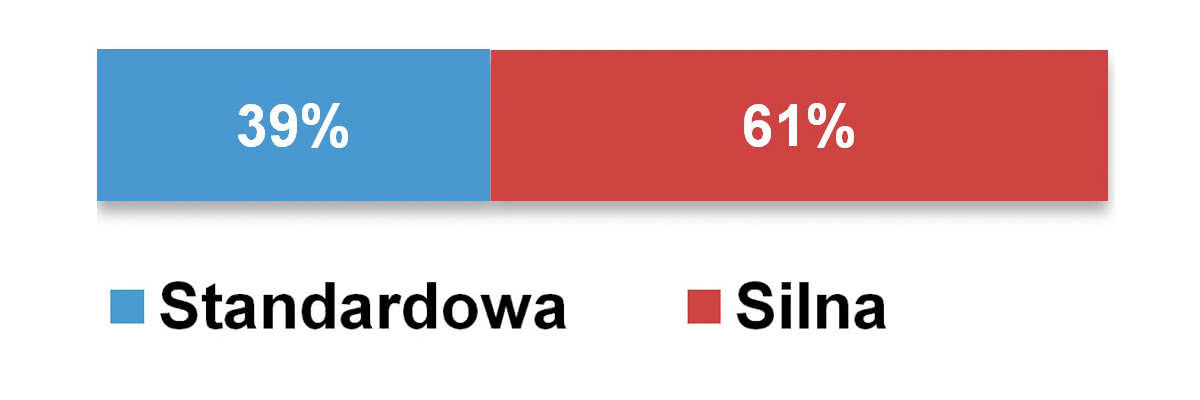

Podczas badania, które przeprowadzaliśmy w 2020 roku, respondenci uznali, że konkurencja na rynku komputerów IPC jest albo silna (55% wskazań), albo standardowa (45%). Nikt z ankietowanych nie podzielał opinii, jakoby konkurencja była niewielka. Wartość rynku komputerów IPC szacowana była od 35 mln PLN do nawet 150 mln PLN. Średnia ze wskazań respondentów szacowanej wartości rynku wyniosła około 75 mln zł. W porównaniu do lat poprzednich pogorszyły się natomiast nastroje. Rekordowa liczba respondentów (23%) była zdania, że sytuacja w porównaniu z ostatnimi latami jest zła. Z tak złą kondycją rynku nigdy nie mieliśmy w przeszłości do czynienia, co może świadczyć o wyjątkowo kiepskich nastrojach większości ankietowanych dostawców.

Rynek czekał na poprawę koniunktury, chociaż były też obszary, w których odnotowywało się wzrosty pomimo panującej sytuacji związanej z pandemią. Respondenci wskazywali na problemy związane z rezygnacjami z inwestycji, w najlepszym razie opóźnieniami lub odkładaniem ich na lepsze czasy. Efekt ten znacząco wpłynął na kondycję klientów branży IPC. Respondenci donosili, że niektóre gałęzie przemysłu, takie jak automotive, wstrzymały swoje projekty lub zmniejszyły ich wielkość. Z drugiej strony większe zapotrzebowanie pojawiło się w medycynie i szeroko rozumianej ochronie zdrowia. Dla części dostawców, pomimo panującej pandemii COVID-19, sytuacja była stabilna – ani się nie poprawiła, ani nie pogorszyła. Dotyczyło to między innymi tych, którzy działają w obszarze rozwiązań systemów transportowych i automatyki domowej. Część respondentów już w ostatnim kwartale zauważyła lekką poprawę nastrojów.

Sebastian Aszklar

|

Choć brzmi to obecnie kontrowersyjne, jednak analizując globalne trendy opisane w raporcie "Industrial PC – Global Market Trajectory & Analytics" od Global Industry Analysts, można przewidywać, że COVID-19 w dłuższej perspektywie przyniesie rynkowi korzyści. Wzrost wynikać będzie z konieczności zastępowania ludzi w halach przemysłowych maszynami, co spowoduje wzrost znaczenia automatyzacji przemysłowej i przemysłowego Internetu Rzeczy (IIoT). We wspomnianym raporcie przewiduje się, że globalny rynek komputerów przemysłowych osiągnie do roku 2027 wartość 5,7 mld USD, utrzymując średnie wzrosty (CAGR) wynoszące od 2020 do 2027 4,7%. Rosnące zapotrzebowanie na zautomatyzowane sterowanie procesami wzmagać będzie popyt na urządzenia, czyli też komputery przemysłowe.

Autorzy opracowania oczekują, że rynek po COVID-19 skorzysta na ponownym skupieniu się na automatyzacji przemysłowej i kontroli procesów. Zwiększenie stopnia automatyzacji pozwali przedsiębiorstwom czerpać korzyści z lepszej jakości wytwarzanych produktów, wyższej efektywności pracy pracowników, zwiększonej wydajności i mniejszych strat materiałowych oraz oszczędności na kosztach kapitałowych i operacyjnych.

W 2020 roku, oprócz trwającego kryzysu związanego z koronawirusem, światowy sektor przemysłowy stał przed kilkoma innymi pilnymi wyzwaniami związanymi ze zmiennością cen surowców, zwiększaniem się roli regulacji prawnych, problemów związanych z globalizacją i obniżającymi się marżami. Aby zachować konkurencyjność, producenci w coraz większym stopniu koncentrowali się na poprawie efektywności swoich działań i produktywności poprzez modyfikację oraz modernizacje procesów produkcyjnych i infrastruktury. Automatyzacja ułatwi menedżerom, inżynierom i pracownikom monitorowanie oraz zarządzanie produkcją zakładu w bardziej wydajny i kreatywny sposób.

W przyszłości należy oczekiwać wzrostu zapotrzebowania na IPC ze względu na nowe obszary zastosowań komputerów w automatyce przemysłowej, takie jak zaawansowane technologie uczenia maszynowego, interfejsy człowiek-maszyna (HMI), interfejsy maszyna-maszyna (MMI), sterowanie IoT i agregacja danych, a także akwizycja danych dla systemów SCADA ułatwiających kontrolę nad złożonymi operacjami i procesami. Zdaniem analityków wraz z konwergencją automatyki przemysłowej, Smart Factory, przemysłowym IoT i komunikacją M2M mających zrewolucjonizować działanie fabryk rośnie popyt na wbudowane i inne typy komputerów przemysłowych. Według danych analityków Global Industry Analysts IPC panelowe i IPC montowane w szafie to dwa największe segmenty, które razem stanowią ponad 48% rynku komputerów przemysłowych. Autorzy spodziewają się w przyszłości wzrostu zapotrzebowania na IPC do montażu na szynie DIN, gdyż zapewniają one kompaktową konstrukcję i zróżnicowane moduły I/O. Komputery tego typu znajdują obecnie zastosowanie głównie w sektorze medycznym, przemysłowym, transportowym i wojskowym.

W branży mamy do czynienia z ciągłą miniaturyzacją. Płyty komputerowe stają się coraz mniejsze, użytkownicy mogą korzystać z różnych modułów SoM/ CoM o wymiarach nawet kilkunastu centymetrów kwadratowych. Ograniczeniem stają się tu głównie fizyczne rozmiary złączy, a nie same układy obliczeniowe czy pamięć. Do tego dochodzi wysoki stopień ochrony (np. IP65 ze wszystkich stron), przy czym dotyczy to wersji Box PC.

Kolejny z głównych trendów wskazywanych przez respondentów dotyczy zwiększania energooszczędności układów obliczeniowych, co powiązane jest z zapewnianiem możliwości pasywnego chłodzenia urządzeń. W tym przypadku wymieniane były m.in. procesory Atom oraz komponenty pozwalające na wyświetlanie multimediów 4K z zachowaniem bezwentylatorowego chłodzenia. Wskazywano też na nowe technologie pamięci oraz dalszą popularyzację dysków SSD.

Pojawiło się również kilka odpowiedzi dotyczących interfejsów, głównie w kontekście bramek IIoT (chodzi tu o IPC przeznaczone do zastosowań jako niewielkie urządzenia typu Edge) oraz możliwości komunikacji bezprzewodowej (np. dzięki wbudowanym modemom GSM). Dostawcy IPC coraz częściej umożliwiają też doposażenie komputera w potrzebny w danej aplikacji rodzaj interfejsu poprzez wykorzystanie wymiennych kart lub modułów. Przykładem są produkty z rodziny iDoor firmy Advantech; dostępne są też podobne rozwiązania od innych producentów.

Warto dodać, że we wskazaniach kilkukrotnie pojawiła się też sztuczna inteligencja – np. jako "moduły AI z sieciami neuronowymi". Jest to rozwijający się trend, który w kolejnych latach powinien być coraz istotniejszy nie tylko w branży IPC, lecz generalnie w całym obszarze sterowania i kontroli. Dotyczy on nie tylko samego oprogramowania, ale także wspierających je rozwiązań sprzętowych.

Jeżeli chodzi o komunikację, to respondenci wskazywali też często na technologię LoRaWAN. LoRa (Long Range) to protokół sieci rozległej małej mocy (LPWAN) opracowany przez Semtech, gdzie wykorzystuje się wolne od licencji pasma częstotliwości radiowych – w Europie 433 MHz i 868 MHz. Szybkość transmisji danych w systemie LoRa wynosi między 0,3 kb/s a 37,5 kb/s, co wynika z konieczności minimalizacji zużycia energii. Urządzenia, zazwyczaj czujniki, pracujące w LoRa cechuje długi czas pracy na jednej baterii, często wspomaganych niewielkimi ogniwami fotowoltaicznymi. Omawiana sieć nie jest zatem odpowiednia dla usług czasu rzeczywistego, ale w wielu przypadkach może znaleźć zastosowanie.

Technologia LoRa zrewolucjonizowała IoT, umożliwiając komunikację danych na duże odległości przy niewielkim zużyciu energii. Po podłączeniu do niekomórkowej sieci LoRaWAN urządzenia LoRa obsługują szeroki zakres aplikacji IoT. Omawiana technologia wypełnia lukę technologiczną w sieciach komórkowych i opartych na Wi-Fi / Bluetooth Low Energy wymagających dużej przepustowości lub dużej mocy, ewentualnie mają ograniczony zasięg. LoRa jest często najlepszym rozwiązaniem w środowiskach mało zurbanizowanych lub wewnętrznych w inteligentnych miastach, inteligentnych domach i budynkach, inteligentnym rolnictwie, inteligentnych pomiarach oraz inteligentnym łańcuchu dostaw i logistyce.

Pandemia COVID-19 przyspieszyła cyfryzację przemysłu oraz zwiększyła zapotrzebowanie na oprogramowanie zapewniające zdalny dostęp do danych i prowadzenie produkcji w nowych warunkach – to niektóre ze spostrzeżeń dostawców software’u dla polskiego przemysłu. W prezentowanej analizie omawiamy rynek związany z dystrybucją systemów SCADA/HMI oraz innych narzędzi dla branży automatyki, analizując stan tego sektora, omawiając m.in. działających tu dostawców oraz potrzeby zakupowe ich klientów.

W ostatnich miesiącach w wypowiedziach przedstawicieli firm dostarczających automatykę, a w szczególności dostawców oprogramowania, regularnie pojawiają się informacje, jakoby pandemia była dla ich działalności paradoksalnie korzystna. Powodami są tu przede wszystkim wymogi pracy w reżimie sanitarnym, których spełnieniu sprzyja cyfryzacja oraz posiadanie przez firmy systemów i oprogramowania pozwalających na dostęp zdalny, w tym z wykorzystaniem urządzeń mobilnych.

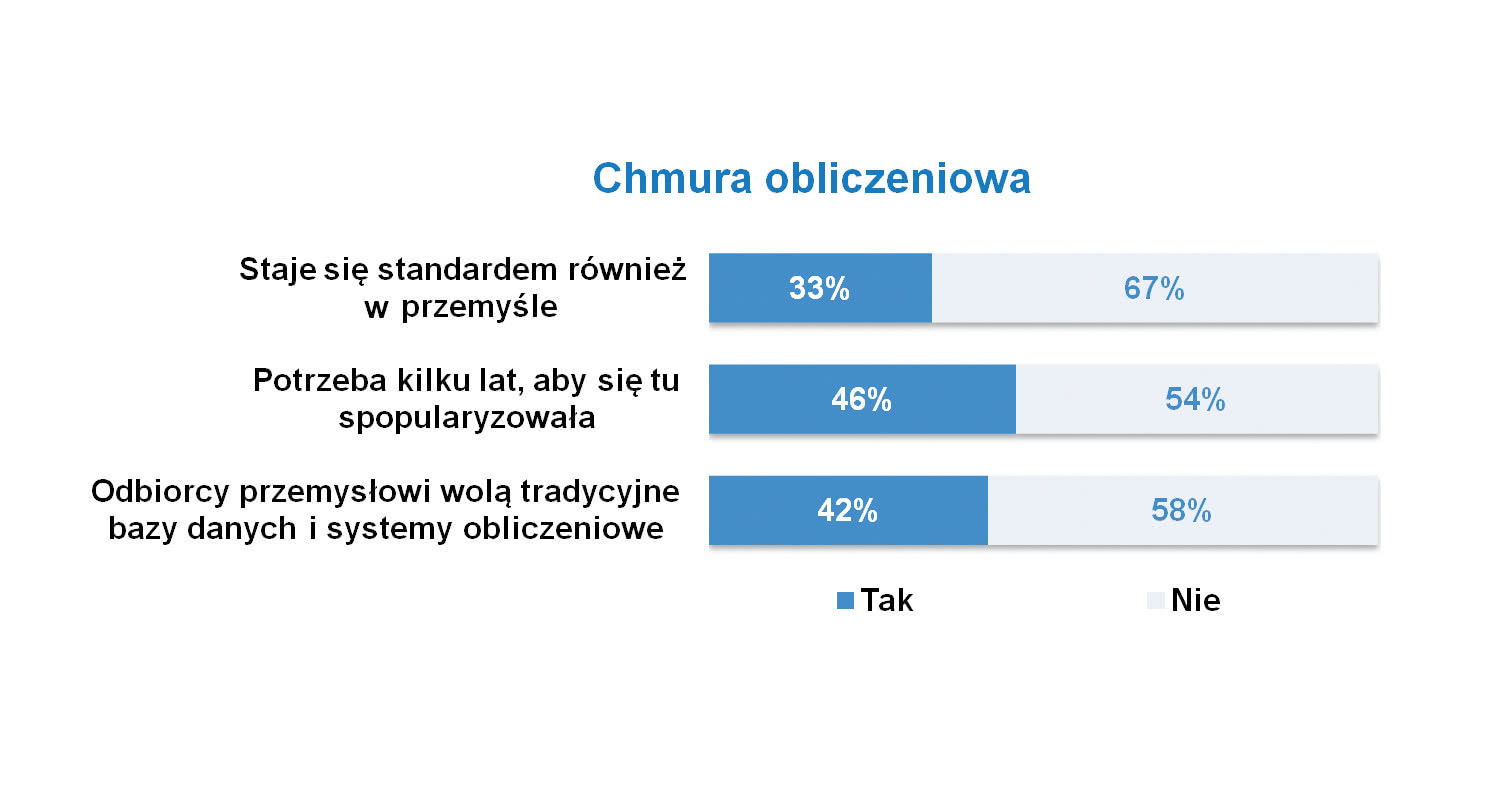

Powyższe spostrzeżenia potwierdzają odpowiedzi respondentów na zawarte w ankiecie pytanie dotyczące wpływu COVID-19 na branżę. Część osób przyznała, że ich biznes podczas pandemii właściwe nie ucierpiał, że było bez zmian. Zdaniem niektórych nastąpiło spowolnienie inwestycyjne (o różnym stopniu – od niewielkiego, aż do zatrzymania wdrożeń). Spora grupa osób przyznała, że efekt netto wydarzeń ostatnich kilkunastu miesięcy był pozytywny. Pandemia "przyspieszyła cyfryzację produkcji", jej wpływ był "raczej pozytywny", zaś w firmach produkcyjnych wystąpił "zauważalny wzrost zainteresowania wdrażaniem SCADA w zakładach przemysłowych" lub, cytując innego komentującego, "zdecydowanie wzrosło zainteresowanie klientami zdalnymi do oprogramowania SCADA". Respondenci dodawali również, że klienci "poszukiwali możliwości dokładniejszej analizy procesu oraz raportów", a także "zwiększyło się zapotrzebowanie na systemy typu SCADA i zdalne monitorowanie, pojawiało się też coraz więcej pytań o rozwiązania bazujące na chmurze obliczeniowej". W efekcie lat pandemicznych branża na pewno nie może uznać za stracone, a wręcz był to dla niej jeden z ciekawszych i bardziej zaskakujących okresów.

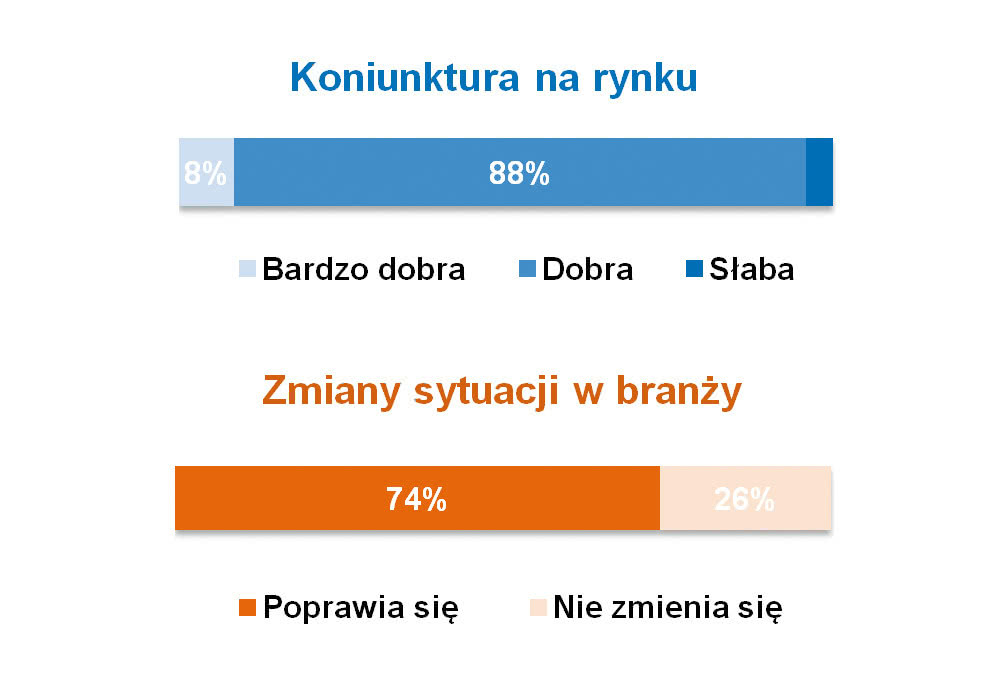

W 2021 roku oceny koniunktury na rynku były pozytywne. Wprawdzie wskazań "bardzo dobra" nie było aż tyle, co jeszcze przed pandemią, ale statystyka nie ujawniła też jakiegoś dramatycznego spadku koniunktury. Jeżeli chodzi o zmiany sytuacji na rynku – tutaj 3/4 ankietowanych było zdania, że idzie ku lepszemu, reszta uznała, że jest bez zmian, natomiast wskazań "sytuacja pogarsza się" było zero.

Spójrzmy zatem na wyniki dotyczące liczbowego oszacowania wartości branży. W przypadku kompletnego zakresu narzędzi – od HMI, poprzez SCADA, oprogramowanie historian i bazodanowe, do tego służącego do optymalizacji produkcji i zarządzania nią (ale z wyłączeniem CAD, EDA i narzędzi projektowych) – w poprzednich opracowaniach rynek szacowany był na kwotę około 100 mln zł lub więcej. Z kolei tylko dla SCADA/HMI przybliżenie wartości sprzedaży w kraju wynosiło około 60‒70 mln zł rocznie, oczywiście z marginesem wynikającym z braku statystycznej wiarygodności wyników.

Rezultaty najnowszego badania wpisują się w długoterminowy trend wzrostowy branży. Całość rynku oprogramowania przemysłowego oszacować można na kwotę średnio 110‒120 mln zł, przy czym rozpiętość podawanych wartości była duża – od 30 mln aż do miliarda zł. Z kolei w przypadku SCADA/HMI respondenci wyceniali polską branżę dystrybucji na kwoty od 20 do 200 mln zł, zaś średnia wyniosła tu 80‒90 mln zł.

Analizy dotyczące oprogramowania przemysłowego publikujemy regularnie, co daje nam możliwość porównywania ze sobą wyników w czasie. Wymogi klientów są tu dosyć stałe. Koszty licencjonowania i wdrażania oprogramowania, jego parametry i cechy oraz marka – to kluczowe dla krajowych odbiorców punkty listy podczas wyboru software’u. Kolejne, choć nieodległe miejsca, zajmują: kwestie związane ze sprzętem (dotyczy to m.in. systemów sterowania i kontroli oraz generalnie istniejącej w obiektach infrastruktury) i preferencje integratorów systemów.

Warto zauważyć, że wymagania klientów zmieniają się wraz ze stopniem zaawansowania wykorzystywanego oprogramowania. W przypadku HMI liczy się przede wszystkim ergonomia i wygląd (dla użytkownika końcowego) oraz łatwość wdrażania i możliwości komunikacyjne. Jeżeli chodzi o oprogramowanie SCADA, bazy danych, historiany, a w szczególności systemy MES, to ich wdrażanie jest zwykle procesem długotrwałym. W takich przypadkach lista wymagań klienta dotyczy właściwie nie tyle samego software’u, ale odnosi się do całego projektu.

O wymogi zapytaliśmy w ankiecie nieco dokładniej. Najwięcej wskazań otrzymały kategorie już wcześniej wymienione, a więc koszty zakupu, funkcjonalność systemu, do tego doszły wsparcie techniczne i marka producenta, a także łatwość konfiguracji, możliwości komunikacyjne oraz referencje dostawcy i opinie o oprogramowaniu. W wynikach ankiety wysoko znalazły się ponadto: otwartość (możliwości współpracy z różnymi urządzeniami i systemami), dostęp z różnych urządzeń, w tym mobilnych, oraz skalowalność i możliwości rozbudowy – cechy ważne zarówno dla producentów końcowych, jak też wytwórców maszyn. Szczególnie istotna, w opinii części respondentów, jest modułowość oprogramowania. Pozwala ona na wdrażanie go etapami i zapewnia możliwość dokonywania zmian zależnie od zmieniających się potrzeb. Tym razem w zestawieniu nie pojawiła się "polska wersja językowa", co świadczyć może o przypisaniu tej cechy do zestawu standardowych, bazowych wymogów względem oprogramowania.

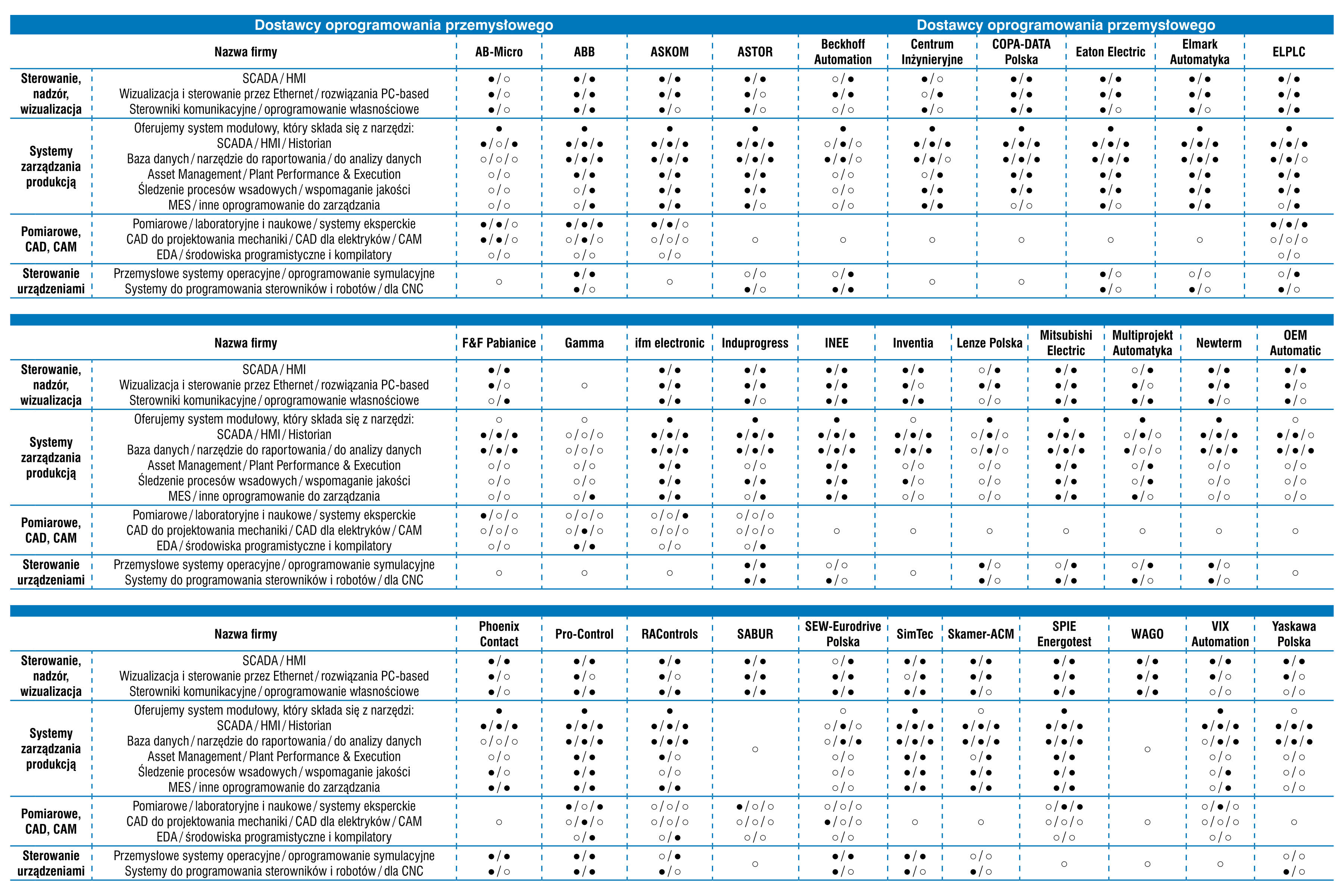

Działający w kraju dostawcy oferują sumarycznie kilkadziesiąt rodzajów oprogramowania przemysłowego. Wśród nich obecni są zarówno producenci krajowi i zagraniczni, przedsiębiorstwa zajmujące się wdrożeniami oraz integracją systemów, jak też dystrybutorzy.

Sytuacja w branży, jeżeli chodzi o popularne oprogramowanie SCADA/HMI, jest relatywnie stała i działają tu znane firmy dostarczające popularne pakiety. Dokładniej chodzi o Siemensa i oprogramowanie TIA Portal / WinCC, firmę AVEVA wraz z oprogramowanie InTouch (pierwotne marki Wonderware, która obecnie należy do AVEVA) oraz ASIX firmy ASKOM. Do tego dochodzą dwa popularne narzędzia, tj. zenon od COPA-DATA oraz iFIX firmy GE Digital. Grupa pozostałych produktów (marek) obejmuje w dużej części pakiety oprogramowania oferowane przez producentów szerokiej gamy automatyki przemysłowej (np. FactoryTalk firmy Rockwell Automation, TwinCAT od Beckhoffa). Tradycyjnie zaznaczamy, że zestawienie nie odzwierciedla wielkości sprzedaży omawianych produktów na rynku krajowym – jest jedynie informacją o rozpoznawalności danej marki.

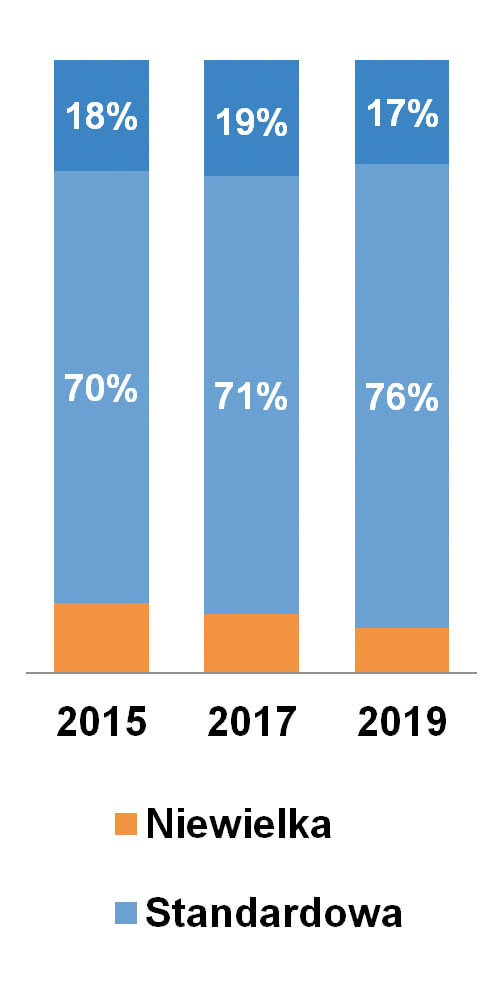

W tym miejscu jeszcze jedna statystyka związana z konstrukcją biznesu oferentów oprogramowania. Respondentów zapytaliśmy o to, na czym rzeczywiście zarabiają. Jak widać, cały czas udział prostszego, standardowego oprogramowania jest duży, co oznacza, że sprzedają się przykładowo pojedyncze pakiety oraz oprogramowanie o względnie podstawowej funkcjonalności. Drugą konstatacją jest to, że usługi, w tym związane z wdrożeniami, są równie popularnym biznesem. Finalnie warto zauważyć, że zmienia się sam model sprzedaży oprogramowania, bowiem kolejne firmy planują przejście (lub już przeszły) na oferowanie oprogramowania jako usługi (SaaS). Innymi słowy, przenoszą one sprzedaż tradycyjnych licencji na rzecz oferowania subskrypcji. Świeżą informacją z branży są takie plany firmy Siemens.

Marcin Szendzielorz

|

W analizach piszemy również regularnie na temat charakteru współpracy dostawców z klientami oraz współpracy w układzie dostawca-integrator- klient. W przypadku oprogramowania jest ona tym ważniejsza, że jego implementacja stanowi często długotrwały proces, który obejmuje wdrożenia pilotażowe i etapowo realizowane rollouty. Dostarczanie oprogramowania to też różnorodne usługi wdrożeniowe, które związane są z implementacją narzędzia lub większego systemu, wykonaniem prac informatycznych, stworzeniem interfejsów do istniejących systemów i instalacji czy wreszcie uruchomieniem oraz aktualizacjami systemu. Oczywiście część dostawców takimi wdrożeniami się nie zajmuje, a ich działalność rynkowa związana jest przede wszystkim z marketingiem i sprzedażą produktów, ale i tutaj pojawiają się usługi, takie jak działalność szkoleniowa czy wsparcie klientów i firm integratorskich.

Zdaniem respondentów w branży oprogramowania przemysłowego niezmiennie istotne są kwestie dostarczania usług i wspierania klientów. Można stwierdzić, że profesjonalne wsparcie techniczne jest tu obowiązkowe, podobnie jak budowanie długoterminowych relacji z klientami. W szczególności bardzo ważna jest dyskusja z odbiorcami o ich wymogach oraz identyfikowanie potrzeb (79% odpowiedzi). Dodatkowo w co trzecim wdrożeniu nowe oprogramowanie wymusza konieczność dokonywania zmian sprzętowych – np. w zakresie opomiarowania instalacji, stworzenia interfejsów, itd. Finalnie można stwierdzić, że chociaż klienci są coraz bardziej świadomi funkcjonalności oprogramowania i korzyści związanych z jego stosowaniem, dostawcy cały czas muszą informować o jego cechach, nowościach oraz przekonywać do wdrażania, sugerując też dobór rozwiązań.

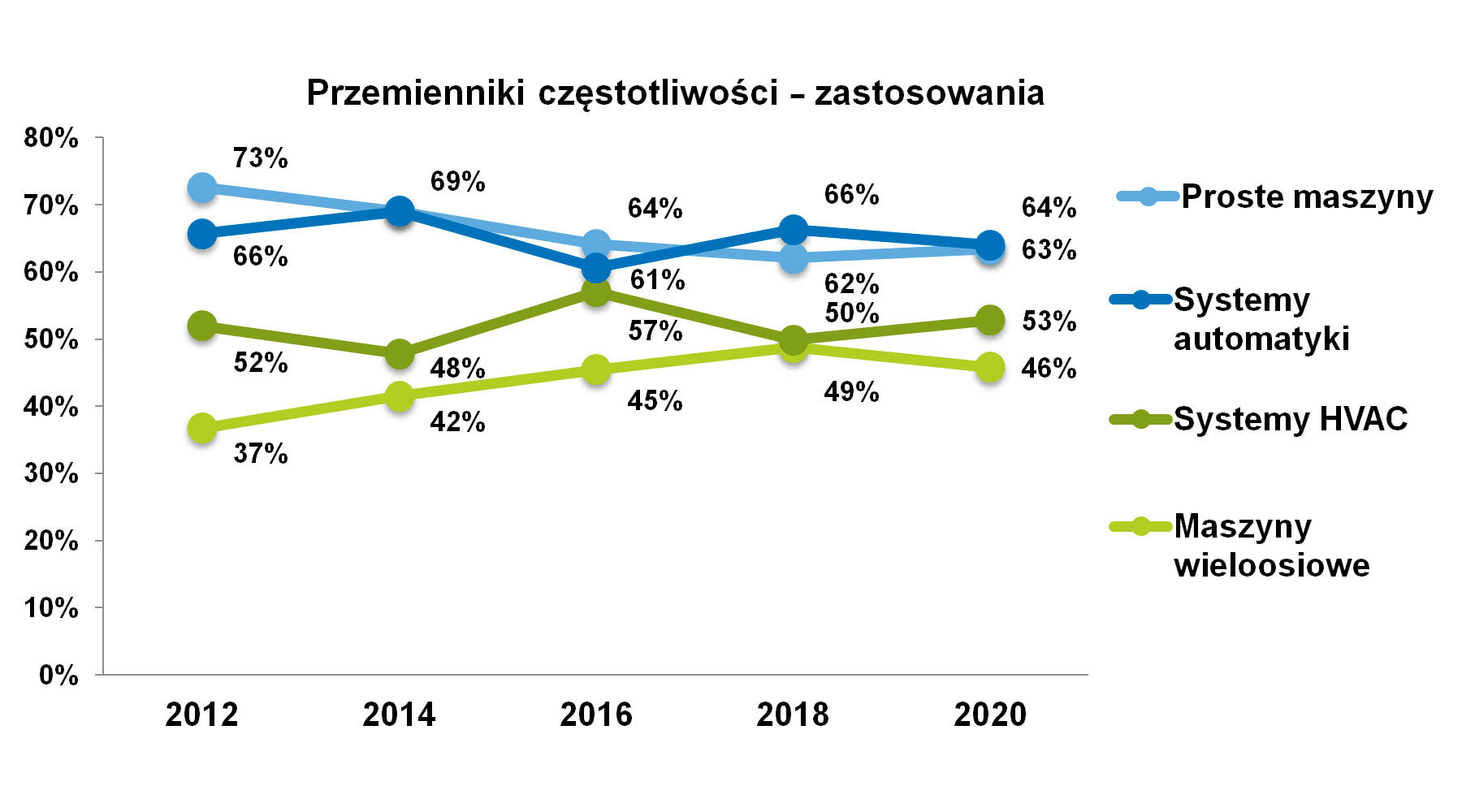

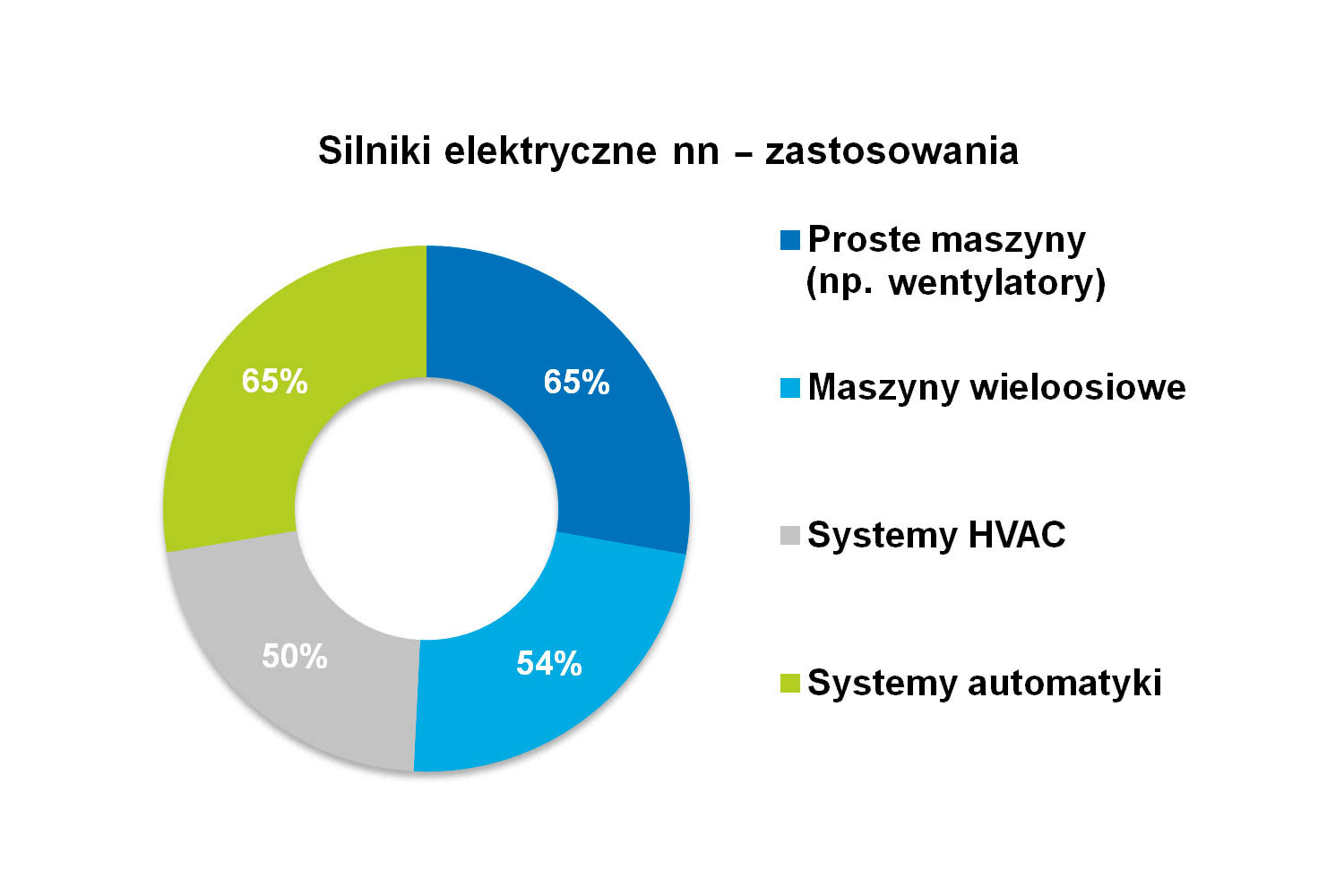

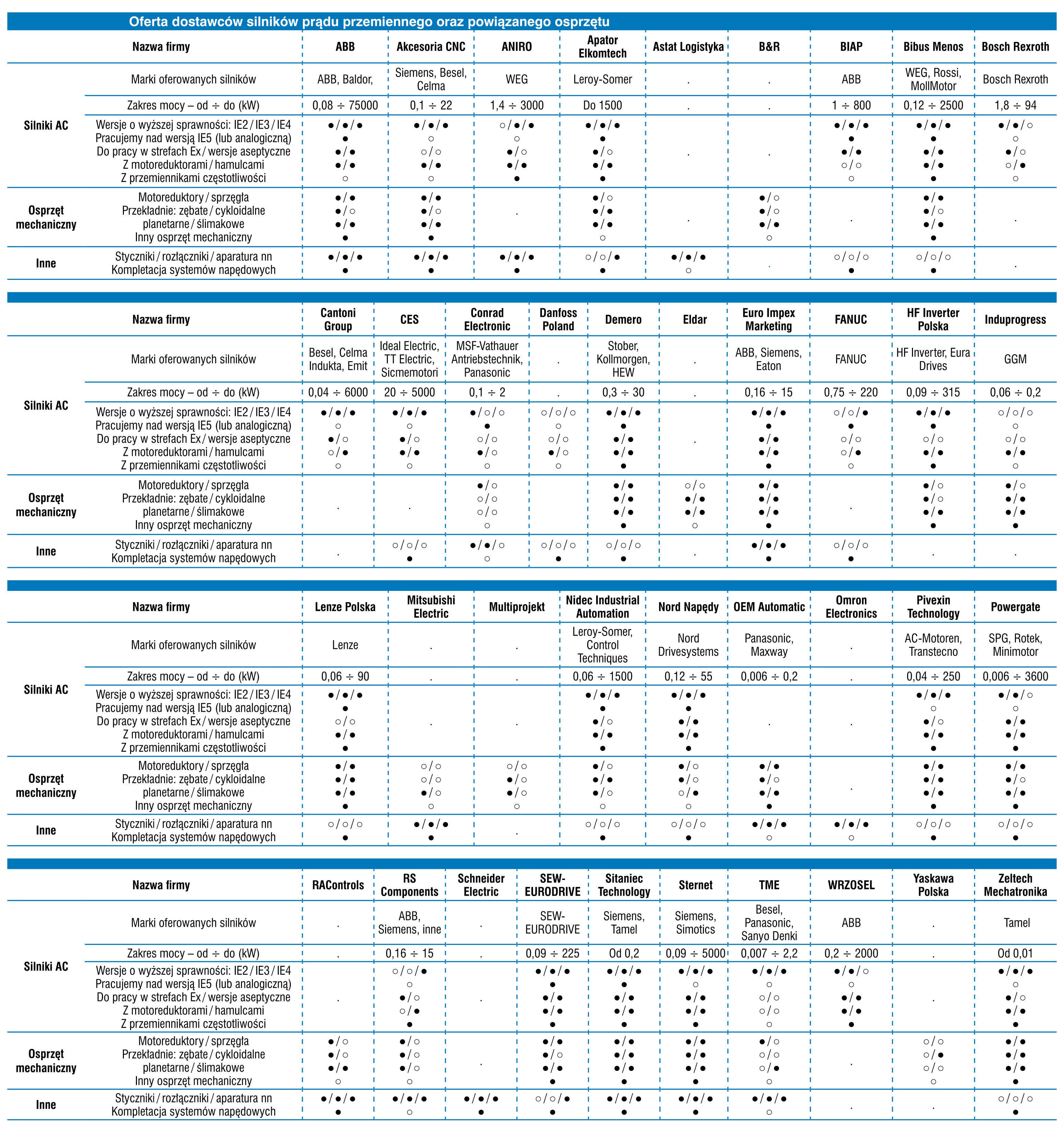

Rynki produkcji i dystrybucji silników oraz napędów elektrycznych tworzą wartościowo bardzo duże branże, co wynika z powszechności tych produktów w przemyśle i innych gałęziach gospodarki. Są to również sektory rozwijające się, w przypadku których istotnymi trendami są te związane ze zwiększaniem energooszczędności oraz funkcjonalności układów napędowych. Dzisiaj na rynku polskim dostępna jest kompletna gama nowoczesnych silników, przemienników częstotliwości oraz osprzętu, zaś ich dostawcami są zarówno duże firmy międzynarodowe, jak też popularni w branży producenci rodzimi.

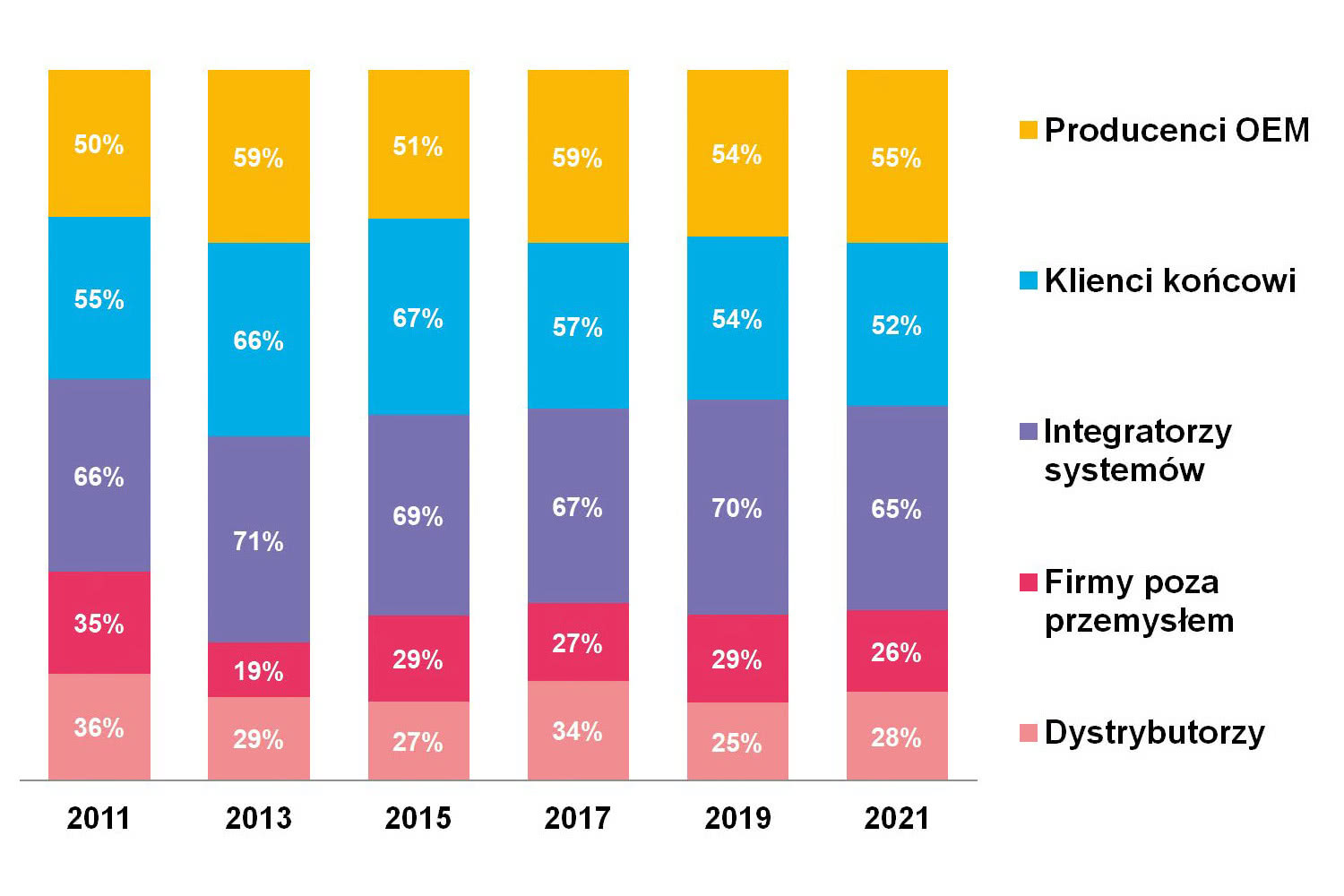

Systemy napędowe wykorzystywane są praktycznie w każdym obszarze przemysłu i poza nim, przez co grupa odbiorców silników oraz napędów była zawsze silnie zdywersyfikowana. Przy dokonaniu ich klasyfikacji na: producentów maszyn, usługodawców (integratorzy systemów) oraz odbiorców końcowych, zwykle dominowali ci pierwsi. Jest to zrozumiałe, bowiem rozwiązania napędowe stanowią typowo elementy składowe maszyn czy większych instalacji technologicznych. W przypadku najnowszego badania rynku (przeprowadziliśmy je w 2020 roku) również wygrali producenci maszyn, aczkolwiek wskazania dotyczące integratorów oraz klientów końcowych były praktycznie równie częste. Warto zwrócić uwagę na różnice pomiędzy wskazaniami dotyczącymi napędów oraz silników (w tym przypadku dominowali odbiorcy OEM).

Marek Bukieda

|

Na skutek kierowania produktów do wielu grup odbiorców i stosowania ich w różnych aplikacjach lista wymogów względem samych produktów staje się długa i zróżnicowana. Na jej początku znalazły się koszty zakupu (komponentu, systemu) oraz podstawowe parametry techniczne wyrobów – i jest to sytuacja powtarzająca się co badanie rynku. Aczkolwiek wymogów jest znacznie więcej i dotyczą one: sprawności oraz kosztów użytkowania (szczególnie w zakresie silników), zakresu regulacji, dynamiki pracy czy też długości gwarancji. Dla odbiorców niezmiennie liczy się też marka, co wynika zarówno z kwestii formalnych (listy zakupowe), ale też względów bardziej praktycznych – odbiorcy wybierają produkty, które znają i z którymi mieli wcześniej pozytywne doświadczenia. Marka to również lokalne wsparcie producenta – szczególnie w obszarze posprzedażowym związanym z suportem i serwisem.

Należy podkreślić, że preferencje zakupowe powiązane są również każdorazowo z zastosowaniami urządzenia i cechami samej aplikacji. Obejmuje to algorytmy sterowania pracą silników, oczekiwane parametry, dynamikę i wiele innych cech oraz funkcji. Dodatkowo też np. firmy OEM będą miały zupełnie inne oczekiwania względem poziomu cen, dostępności czy wsparcia udzielanego przez dostawcę niż klienci końcowi – inżynierowie utrzymania ruchu poszukujący komponentu na potrzeby wymiany serwisowej. Dostawcy wychodzą naprzeciw tym potrzebom, oferując urządzenia o funkcjonalności dopasowanej do konkretnych zastosowań, z algorytmami i z cechami wspierającymi aplikacje w danych branżach (np. maszynach, układach pompowych czy obszarach zagrożonych wybuchem).

Firmy działające na rynku napędowym podkreślają też dużą rolę zapewnianego przez nich wsparcia technicznego. Jest ono rzeczywiście bardzo istotne – i to na każdym z etapów sprzedaży oraz użytkowania produktów. Wsparcie liczy się przy doborze urządzeń napędowych, podczas uruchamiania systemów i ich użytkowania – szczególnie gdy potrzebna jest szybka pomoc lub wymiana uszkodzonego elementu układu napędowego. Do tej listy doliczyć też należy aktywność w zakresie organizacji szkoleń technicznych. Dodatkowo dyskusję dotyczącą preferencji zakupowych odbiorców w naturalny sposób można przenieść na obszary nowości technicznych oraz czynników kształtujących branżę.

Kompendium zmian prawnych dotyczących energooszczędności układów napędowych Zwiększając efektywność energetyczną, łatwiej jest godzić rozwój gospodarczy z koniecznością ograniczania zużycia energii w celu zapobiegania zmianom klimatu i poprawy bezpieczeństwa energetycznego. Według International Energy Agency (IEA) działania podjęte w latach 2000–2017 zapewniły globalne oszczędności energii wynoszące 12% w stosunku do poziomu bazowego, dodatkowo potencjał do dalszych zmian jest ogromny. IEA oszacowała, że sprawnością energetyczną zarządza się jedynie w przypadku około 1/3 wszystkich urządzeń i systemów elektrycznych. Jedną z najbardziej energochłonnych gałęzi gospodarki jest przemysł, co w szczególności dotyczy silników oraz napędów. W kompendium „Energooszczędne układy napędowe” (dostępne na stronie www.automatykab2b.pl w dziale „Temat miesiąca”) przypominamy i aktualizujemy informacje na temat przepisów oraz norm ich dotyczących, rozszerzając opis o zalecenia dla układów napędowych w normie EN 50598 oraz zastępującej ją IEC 61800-9. |

Na dostawców omawianych produktów i rozwiązań składają się zarówno firmy międzynarodowe, które obecne są w Polsce poprzez swoje oddziały lokalne i partnerów, producenci krajowi, jak też liczni dystrybutorzy produktów. Oczywiście podział ten jest w poniekąd umowny, bowiem wielu dostawców oferuje dzisiaj nie tylko produkty czy kompletacje, ale też usługi, wykraczając poza typową rolę dystrybutora.

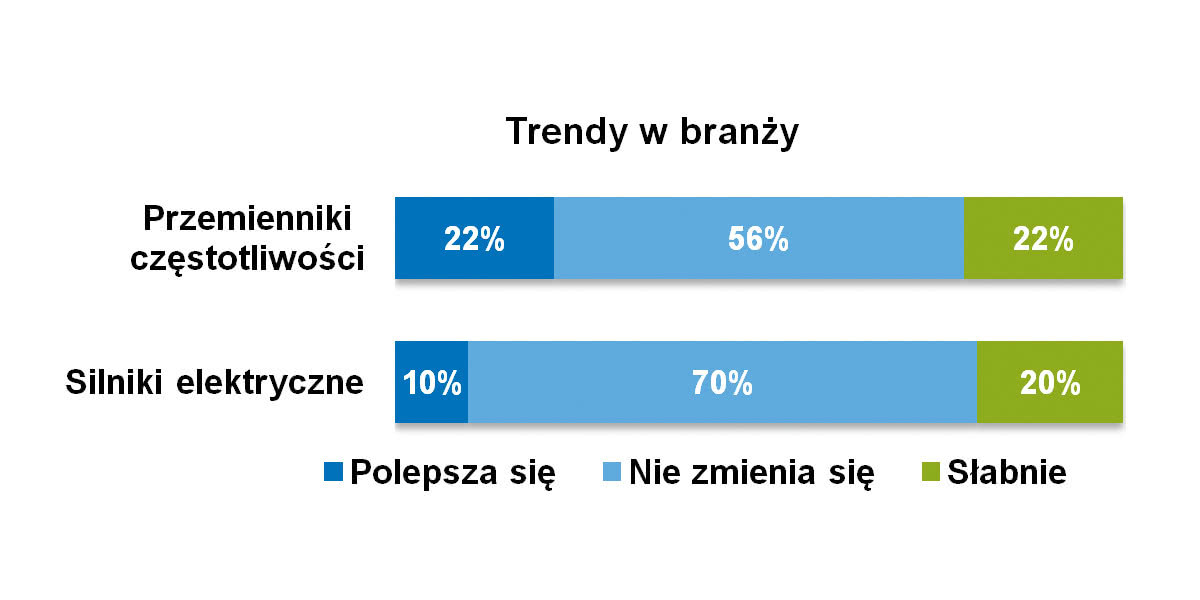

Konkurencja w branżach produkcji oraz dystrybucji urządzeń napędowych zawsze uznawana była za silną i to się nie zmieniło. Jako taką określiła ją zdecydowana większość ankietowanych. Jedynie jedna na pięć osób stwierdziła, że jest ona standardowa, a więc podobna do tej w innych obszarach rynku. Są to wyniki zbliżone do tych uzyskiwanych w poprzednich badaniach publikowanych w IRA. Znamienne jest również to, że typowo jako trudniejszy traktowany jest rynek dystrybucji napędów elektrycznych, czyli przede wszystkim związany z popularnymi przemiennikami częstotliwości.

W trakcie przeprowadzania przez nas badań rynku silników i napędów dużą niewiadomą był wpływ na ten sektor dekoniunktury spowodowanej pandemią koronawirusa. Wtedy informowaliśmy, że jest za wcześnie, aby mówić o oczekiwanych skutkach, szczególnie że obserwować można było wstrzymywanie części inwestycji oraz zakupów. Z drugiej strony byliśmy też zdania, że Polska jest w sytuacji korzystnej, bowiem liczba branż przemysłowych i występujących w nich zastosowań silników oraz napędów jest duża, przez co negatywny wpływ na określone sektory (np. tymczasowe wstrzymanie wiosną 2020 produkcji motoryzacyjnej) nie był u nas tak silnie widoczny, jak choćby u południowych sąsiadów. Z jeszcze innej perspektywy nasz rynek i działające na nim firmy są włączone w globalną sieć gospodarczą, w efekcie czego tutejsza koniunktura stanowi pochodną zmian na świecie.

Pytanie o wartość rynku krajowego przyniosło wyniki podobne do tych, jakie podawane były w poprzednich opracowaniach rynku. W przypadku przemienników częstotliwości pojawiały się wartości od kilkunastu mln zł aż do miliarda, przy czym średnia wyniosła 300‒360 mln zł rocznie (zależnie od ujęcia w danych wskazań skrajnych), zaś mediana – 300 mln zł. W przypadku silników elektrycznych odpowiedzi było mniej, ale ich rozrzut był analogiczny. W tym przypadku średnia znalazła się w obszarze 350‒440 mln zł, zaś mediana to 450 mln zł. Wyniki te są zbliżone lub większe w porównaniu do danych publikowanych w analizie bazującej na badaniu z 2018 roku. Wtedy średnia dla napędów wyniosła 300‒330 mln zł, a dla silników – 330‒380 mln zł. Jednocześnie, sięgając do starszych badań rynku publikowanych w APA oraz IRA, można mówić o ciągłych, choć relatywnie niewielkich wzrostach w przypadku każdej z omawianych branż.

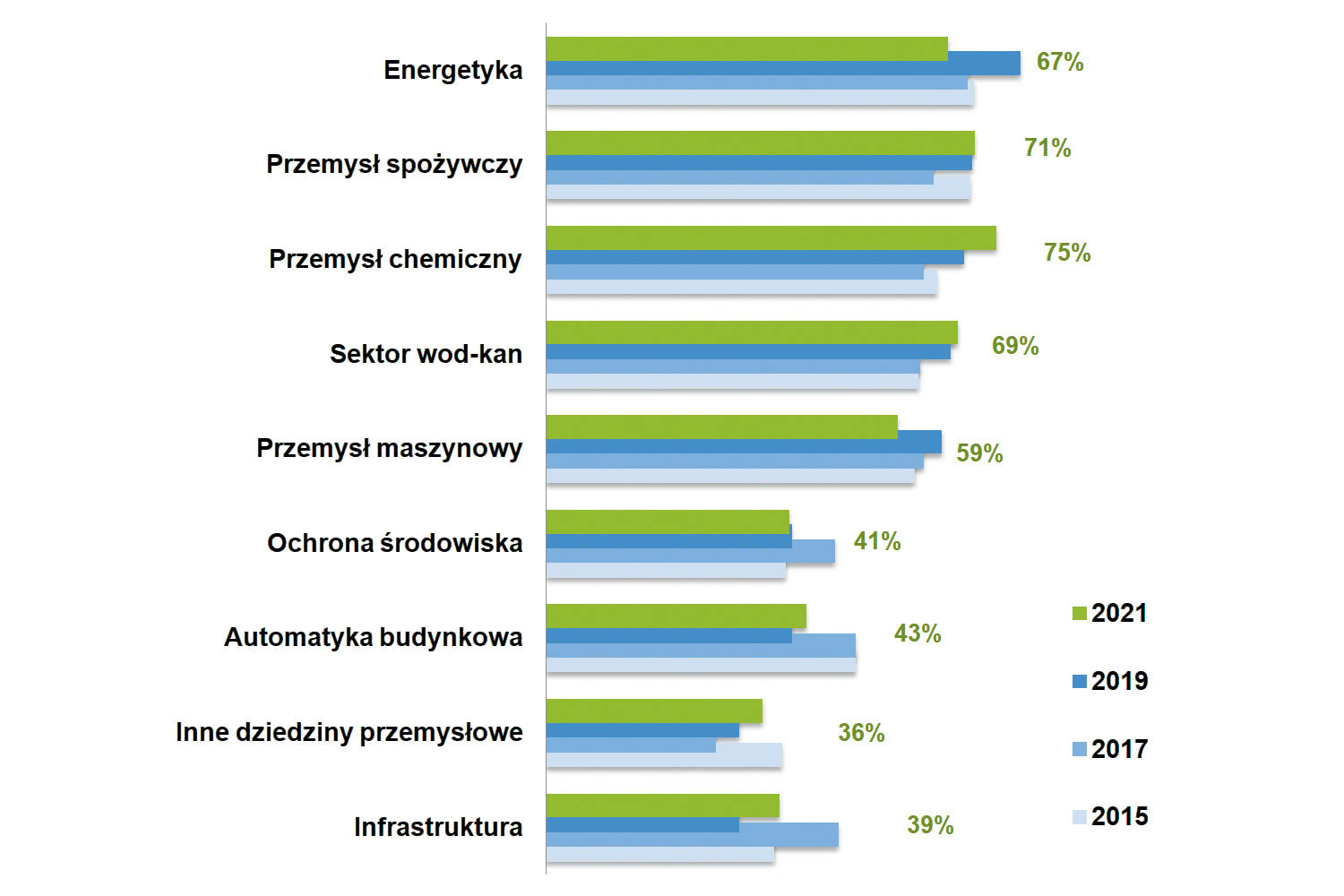

Finalnie, rynkami mającymi być głównymi odbiorcami omawianych produktów zostały wytypowane przez naszych respondentów sektory: HVAC, maszynowy oraz motoryzacyjny. Są to branże tradycyjnie kupujące silniki i napędy, a odpowiedzi były tu podobne, jak w poprzednio przedstawianych w IRA analizach, przy czym odnotować można zmniejszenie się liczby wskazań związanych z motoryzacją. Ważnymi obszarami pozostaną również: energetyka, sektor wod-kan, przemysł spożywczy, aplikacje intralogistyczne oraz związane z branżami drzewną i rolniczą. Mamy tu do czynienia z "długim ogonem" – występowaniem dużej liczby specyficznych, nieraz niszowych zastosowań.

W tym miejscu zapraszamy do lektury kolejnej edycji informatora, gdzie będziemy mogli poinformować Państwa o wynikach następnego, już – miejmy nadzieję – popandemicznego badania rynku.

Adam Kosmala

|

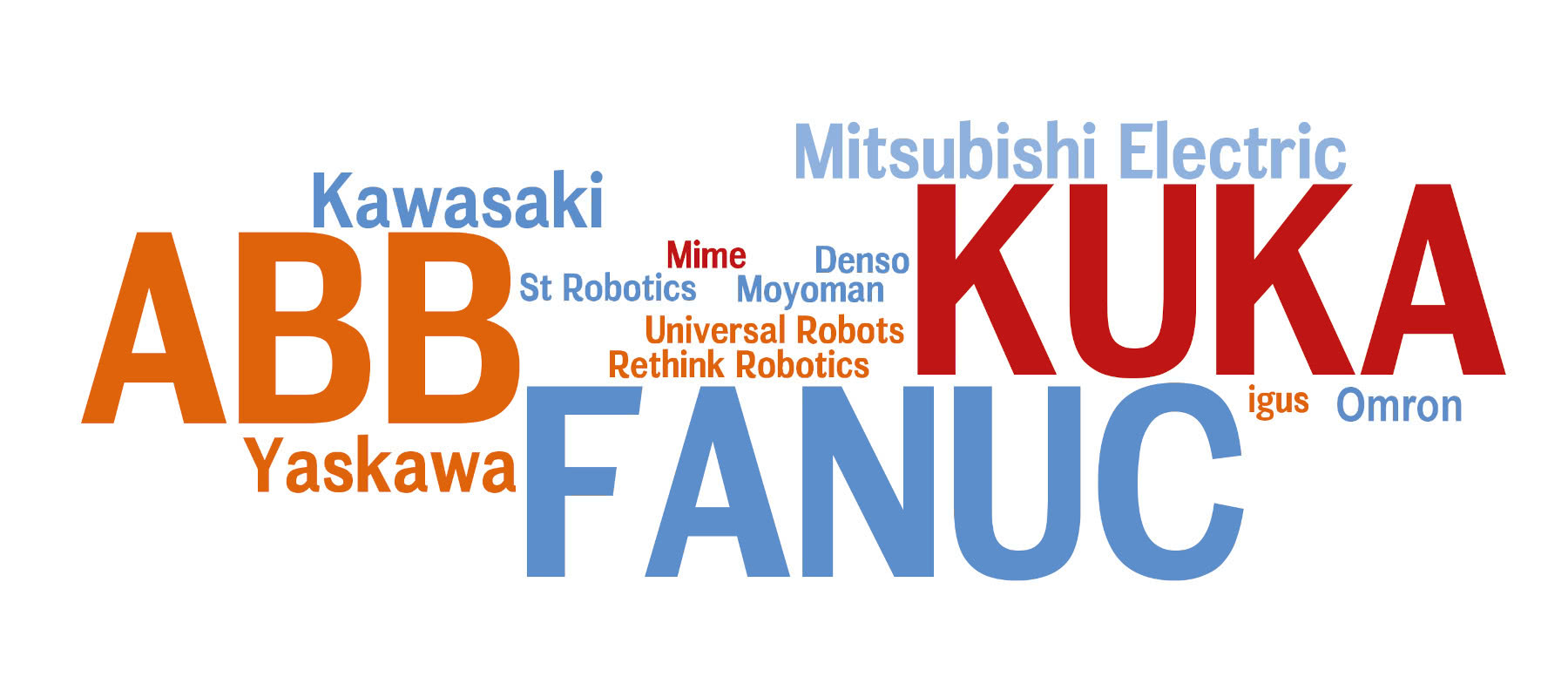

Rynek robotyki spowolnił, na co niewątpliwie wpływ miała pandemia koronawirusa. Ankietowani przez redakcję przedstawiciele firm branżowych na przełomie 2020 i 2021 roku szacowali jego wartość w Polsce na około 240 mln złotych, zaś wielkość – na 2200 jednostek sprzedawanych corocznie. Czy jest to już faza stabilnego rozwoju, czy cisza przed burzą zwiastująca gwałtowną rewolucję sztucznej inteligencji, systemów wizyjnych, cobotów oraz robotów mobilnych? Skłaniamy się raczej ku tej drugiej tezie, bowiem dzisiaj firmy robotyczne oferują coraz bardziej zaawansowane rozwiązania technologiczne, które zmieniają możliwości aplikacyjne i zastosowania robotów w przemyśle.

Ankietowani przez nas przedstawiciele branży szacowali wielkość rynku na wymienione wcześniej około 240 mln złotych rocznie oraz, liczbowo, 2200 jednostek robotów. Jest to wyliczenie uśrednione, stworzone na bazie wszystkich odpowiedzi podawanych w badaniu. Na pytanie o to, co wpłynie w przyszłości na wzrost runku, odpowiadano w głównej mierze, że będzie to aktualny rynek pracy oraz stopa zwrotu z inwestycji w roboty.

Przypomnijmy, że wartość polskiego rynku robotów szacowana była w raporcie publikowanym w magazynie APA w 2018 roku oraz informatorze IRA z tamtego okresu na 260‒290 mln zł, przy liczbie sprzedanych jednostek na poziomie 1900. Mogłoby to oznaczać, że rynek w czasie ostatnich dwóch lat nieznacznie spadł wartościowo, pomimo przyrostu liczby sprzedanych robotów. Interpretacja taka wydaje się prawdziwa, bo konkurencja na rynku robotów wyraźnie wzrosła, co mogło doprowadzić do spadku marży. Wzrósł także udział w rynku robotów współpracujących (cobotów), których ceny są niższe niż tradycyjnych robotów przemysłowych, co także mogło mieć wpływ na szacowaną przez dostawców wartość całego rynku.

Robotyzacja pakowaniaPakowanie to ostatni etap procesu produkcyjnego. Od jego przebiegu w dużym stopniu zależy efekt końcowy – zarówno jakość produktu, jak i logistyka jego dostaw. Powinno być również realizowane na tyle elastycznie, aby móc nadążać za potrzebami i oczekiwaniami klientów. Aby spełnić te wymagania, producenci prześcigają się, oferując maszyny oraz roboty w różnych wersjach i konfiguracjach. Zagadnienia te zostały omówione w kompendium "Maszyny i roboty pakujące", które znaleźć można na stronie www.automatykab2b.pl w dziale "Temat miesiąca".  |

Według danych z raportu Międzynarodowej Federacji Robotyki (IFR) globalna sprzedaż robotów przemysłowych na świecie w 2019 roku spadła o 12% (podczas tworzenia analizy nie dysponowaliśmy jeszcze raportem za 2020 rok). Dotyczyło to między innymi Europy, w której spadek był jednak mniej odczuwalny i wyniósł 5%. Szczęśliwie nie objął też Polski, gdzie sprzedaż rok do roku praktycznie się nie zmieniła i według IFR wyniosła 2642 jednostek. Mimo nie najgorszego popytu na roboty Polska wlecze się w ogonie państw słabo zrobotyzowanych z gęstością robotów wynoszącą na dzień dzisiejszy 46, podczas gdy średnia światowa to już 113 jednostek.

IFR odnotowuje, że w Europie na niższy wynik sprzedaży robotów wpłynął mniejszy o 20% popyt ze strony przemysłu motoryzacyjnego, podczas gdy popyt pozostałej części przemysłu wzrósł o 4%. Rynek motoryzacyjny napędzał robotyzację przez wiele lat. Obecnie znajduje się on w głębokim kryzysie, z którego trudno mu będzie wyjść w krótkiej perspektywie. Do potentatów na rynku europejskim należą Niemcy. Są one także jednym z pięciu głównych rynków robotów na świecie, posiadając według IFR 28% udział w całkowitej liczbie instalacji w Europie. Na drugim miejscu na naszym kontynencie plasują się Włochy z 15% udziałem, trzecia jest Francja z 9%.

Warto przyjrzeć się też sytuacji w naszym regionie. Z uwagi na silny rozwój przemysłu motoryzacyjnego w Czechach i na Słowacji, kraje te znacznie wyprzedzają Polskę w robotyzacji. Wspomniany kryzys branży automotive odcisnął jednak piętno na rynku w tych krajach. W 2019 w Czechach sprzedaż robotów spadła o 4%. Mimo to, Czechom i tak możemy pozazdrościć parametru gęstości robotyzacji, który wynosi tam 147. Na Słowacji zainstalowano łącznie o 15% mniej jednostek niż w 2018, co pozwoliło finalnie uzyskać gęstość robotów 169 za rok ubiegły. Węgry, podobnie jak Polska, muszą gonić liderów. W 2019 odnotowano o 2% więcej instalacji, co pozwoliło zbliżyć się do światowej średniej i uzyskać wynik niewiele niższy – 106. Największym wzrostem w regionie może poszczycić się Rumunia gdzie odnotowano o 12% więcej instalacji niż w 2018 roku. Rumunia z tym przyrostem zajmuje jednak dopiero 36. pozycję pod względem sprzedaży robotów na świecie, a gęstość robotyzacji pozostaje tam wciąż bardzo mała i wynosi 25.

Na malejącym wartościowo rynku globalnym łokciami rozpychają się dostawcy robotów współpracujących. Według IFR roboty współpracujące (coboty) odgrywać będą coraz większą rolę w robotyzacji zakładów przemysłowych. W 2017 roku, kiedy IFR zaczęła publikować statystyki w tej kategorii urządzeń, coboty miały udział w rynku na poziomie zaledwie 2,8%. Od tego momentu przybyło dostawców robotów współpracujących. Wzbogacił się także zakres ich zastosowań. W efekcie, w raporcie IFR za 2019 rok odnotowano wzrost udziału cobotów do 4,84% wszystkich instalacji na świecie. Jak można sądzić – udział ten będzie rósł, bowiem coboty stosowane są w coraz większej liczbie aplikacji, w tym nie tylko przemysłowych.

|

W ostatnich latach firmy zajmujące się robotyką poczyniły znaczne postępy w pracach nad zastosowaniami sztucznej inteligencji. Rozwiązania te skracają czas potrzebny do nauczenia robota, pozwalają też na szersze zastosowania tych urządzeń. Przykładem może być FANUC i jego technologia AI Bin Picking. Algorytm umożliwia pobieranie wybranego rodzaju przedmiotów z nieuporządkowanego zbioru – tzw. kosza. Może ona być wykorzystana w praktyce do uproszczenia procesu adaptacji robotów do pracy w magazynie. Uczenie w tym przypadku polega na doborze obrazów uczących robota, pozwalających odróżnić przedmioty, które ma on wybierać od tych, które ma ignorować.

Inną funkcją wykorzystującą technologię uczenia maszynowego wprowadzoną niedawno przez firmę FANUC jest AI Error Proofing. Ten algorytm zabezpieczenia przed błędami pozwala upewnić się, że proces produkcji przebiega zgodnie z planem. Zazwyczaj problemy, które mogą wystąpić podczas produkcji i skutkować wadami produktu, są znane. Działanie algorytmu polega na wykrywaniu braków już na początku produkcji całej serii i usuwaniu wad produkcyjnych jeszcze przed rozpoczęciem masowej produkcji, co pozwala zaoszczędzić czas i koszty. AI Error Proofing zostało zaprojektowane w taki sposób, by porównywać wzorcowe obrazy z obrazami bieżącej produkcji. Algorytm, po wcześniejszym nauczeniu, jest w stanie przykładowo zweryfikować obecność lub brak przyspawanej nakrętki, rozróżniając obrazy produkowanego elementu z nakrętką i bez niej. AI EP nie jest oczywiście zdolny do wykrywania wszystkich wad, takich jak zadrapania lub wgniecenia, które występują w przypadkowych miejscach produkowanego detalu.

Inny przykład zastosowania to eliminacja nieplanowanych przestojów z zastosowaniem sztucznej inteligencji w obszarze diagnostyki predykcyjnej. Przykładowo rozwiązanie zaproponowane przez firmę Omron polega na autodiagnostyce i pozwala określić, kiedy robot wymaga naprawy lub rutynowego serwisu. Predictive maintenance jest strategią utrzymania ruchu zakładającą optymalne użytkowanie maszyn, w tym przypadku robotów, poprzez przewidywanie możliwości wystąpienia awarii. Predykcyjne utrzymanie ruchu (predictive maintenance) realizowane jest na podstawie bieżących danych z urządzeń i systemu analitycznego. Pozwala ono przewidywać, że może dojść do awarii na podstawie występujących anomalii w zachowaniu się urządzeń. Amerykańskie Biuro Efektywności Energetycznej i Energii Odnawialnej podaje, że dzięki utrzymaniu predykcyjnemu oszczędności wynoszą od 25 do 30 procent. Realizacja predictive maintenance jest trudniejsza w realizacji w porównaniu do tradycyjnej konserwacji, bo wymaga wdrożenia algorytmów autodiagnostycznych robota.

Autonomiczne roboty mobilne (Autonomous Mobile Robots, AMR) rewolucjonizują pracę w fabrykach i magazynach. Zadaniem AMR jest między innymi przemieszczanie gotowych produktów do punktów odbioru i dostarczanie surowców do zautomatyzowanej i zrobotyzowanej produkcji. Mogą one też realizować funkcje czyszczące podłogi. W zakładach zastępują kierowane przez ludzi wózki widłowe, ciągnąc ładunki o masie nawet 1000 kg. W fabryce działającej zgodnie z koncepcją Przemysłu 4.0 spełniają istotną rolę łącząc ze sobą procesy produkcyjne z logistyką

Protoplastą AMR były roboty AGV. Tradycyjnie wymagały one wydzielenia specjalnych tras np. za pomocą pasków magnetycznych umieszczanych na podłodze. Jednocześnie napotykając przeszkodę na zaplanowanej wcześniej trasie, AGV bezradnie zatrzymywały się i nie były w stanie jej ominąć, czekając, aż przejazd będzie możliwy. Konieczne było także pracochłonne zaprogramowanie dokładnej sekwencji sterowania. Autonomiczne roboty mobilne nie potrzebują już specjalnych ograniczeń znajdujących się na podłodze, by poprawnie znajdywać drogę do celu. Wyposażone w czujniki AMR (i nowe wersje AGV) poruszają się bezkolizyjnie po zadanej trasie, bez nadzoru operatora, omijając ludzi i przeszkody, dostosowując swoją ścieżkę do napotkanych warunków. Oprogramowanie robotów mobilnych polega na zdefiniowaniu map, które tworzy sam robot sterowany przez operatora i zapamiętuje zadaną trasę. Podczas uczenia trasy robot sterowany jest manualnie wirtualnym joystickiem np. w aplikacji w smartfonie. Przejeżdżając, robot korzysta z czujników wykrywających ściany oraz znajdujące się na trasie urządzenia w zakładzie. Nauczony trasy robot może być wysłany w każdym momencie przez operatora wykonując powtarzalne czynności np. podjeżdżając pod paletę, zabierając ją i przenosząc w miejsce rozładunku. Na ogół stosuje się grupę autonomicznych robotów, które na zmianę pracują i ładują akumulator.

Roboty mobilne w magazynach i zakładach produkcyjnychIntralogistyka i logistyka zakładowa to obszary zarządzania przedsiębiorstwem obejmujące organizację, realizację i optymalizację wewnętrznego przepływu materiałów oraz produktów w magazynach i na liniach produkcyjnych. Sprawność oraz efektywność w tym zakresie są ważnymi elementami sprzyjającymi budowaniu przez firmy przewagi konkurencyjnej, dlatego warto być zorientowanym w dobrych praktykach oraz najnowszych trendach w transporcie wewnętrznym. W artykule "Intralogistyka i logistyka zakładowa" (publikacja na stronie www.automatykab2b.pl w dziale "Temat miesiąca") przedstawiamy je na przykładach popularnych elementów systemów intralogistycznych – tych wykonawczych, jak przenośniki, wózki widłowe, wózki samojezdne AGV i układnice regałowe, ale też z dziedziny planowania i zarządzania zasobami (oprogramowanie, systemy lokalizacji i identyfikacji). |

Z kolei siłą cobotów, czyli robotów współpracujących, dzięki której zdobywają coraz większy udział w rynku, jest ich elastyczność aplikacyjna. Urządzenia są lekkie i można je w każdej chwili przestawić i zaprogramować do innych zadań. Zazwyczaj umożliwiają one proste uczenie, w którym operator pokazuje kolejne sekwencje ruchów robota. W praktyce jednak metoda ta służy tylko do początkowego sprawdzenia możliwości cobota w tym zadaniu, bo ostatecznie powstający dzięki tej metodzie skrypt programu i tak jest poprawiany lub całkowicie zmieniany przez programistę. W porównaniu do klasycznych robotów programowanie robotów współpracujących jest dużo prostsze, intuicyjne. Bardzo często inżynierowie w zakładach, w których wdrażane są coboty, decydują się na samodzielne ich oprogramowanie, zazwyczaj z niewielkim wsparciem ze strony integratora.

Wśród licznych zadań wykonywanych przez coboty (aplikacji cobotów) wymienić można m.in. klejenie i dozowanie, spawanie i zgrzewanie, wsparcie w obsłudze maszyn CNC, wkręcanie, montaż, usuwanie materiału, pakowanie, przemieszczanie z miejsca na miejsce, a także wsparcie w kontroli jakości produktów.

|

O robotach przemysłowych i współpracujących pisaliśmy na łamach APA oraz IRA już wielokrotnie. Wiele z tych publikacji dostępnych jest również na stronie www.automatykaB2B.pl. Osobom zainteresowanym tematyką polecamy odwiedziny serwisu, a także lekturę listopadowego wydania APA (11/2021), gdzie publikujemy nowy raport rynkowy poświęcony polskiemu rynkowi AGV i robotów współpracujących.

Michał Furmański

|

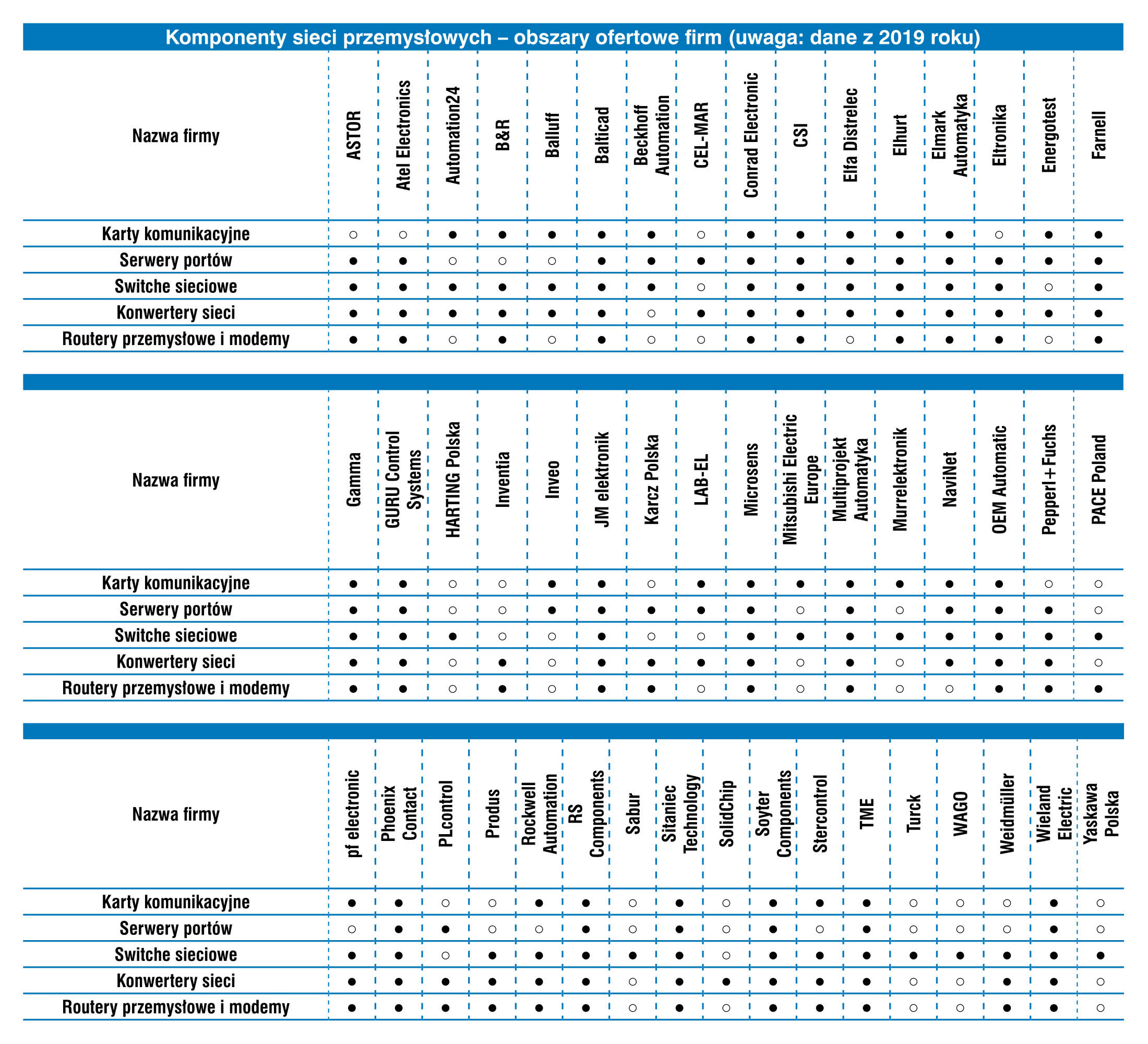

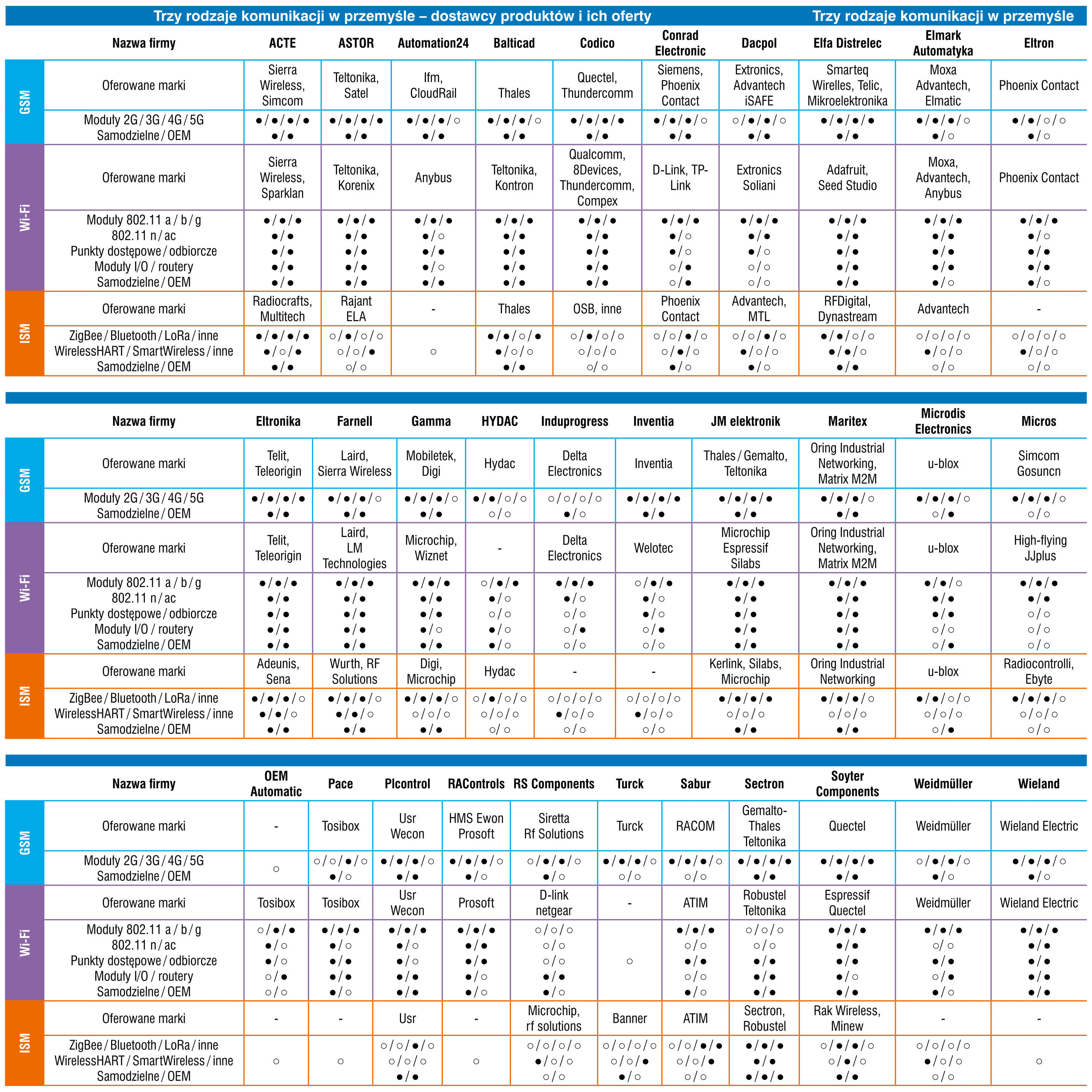

Systemy komunikacyjne stanowią kręgosłup nowoczesnych przedsiębiorstw i instalacji produkcyjnych. Umożliwiają one kontrolę pracy maszyn, zapewniają możliwość przesyłania danych (których jest coraz więcej) oraz integrację systemów produkcyjnych z IT. Występują w dużej różnorodności, jeżeli chodzi o standardy, przy czym mamy tu do czynienia z dwiema dużymi grupami rozwiązań – sieciami polowymi (fieldbus) oraz ethernetowymi. Oprócz przemysłu rozwiązania komunikacyjne wykorzystywane są m.in. w transporcie, energetyce, zastosowaniach budynkowych czy infrastrukturalnych. Przedstawiamy omówienie tej tematyki, przy czym, w oczekiwaniu na wyniki nowego badania, bazujemy częściowo na rezultatach ankiety z 2019 roku.

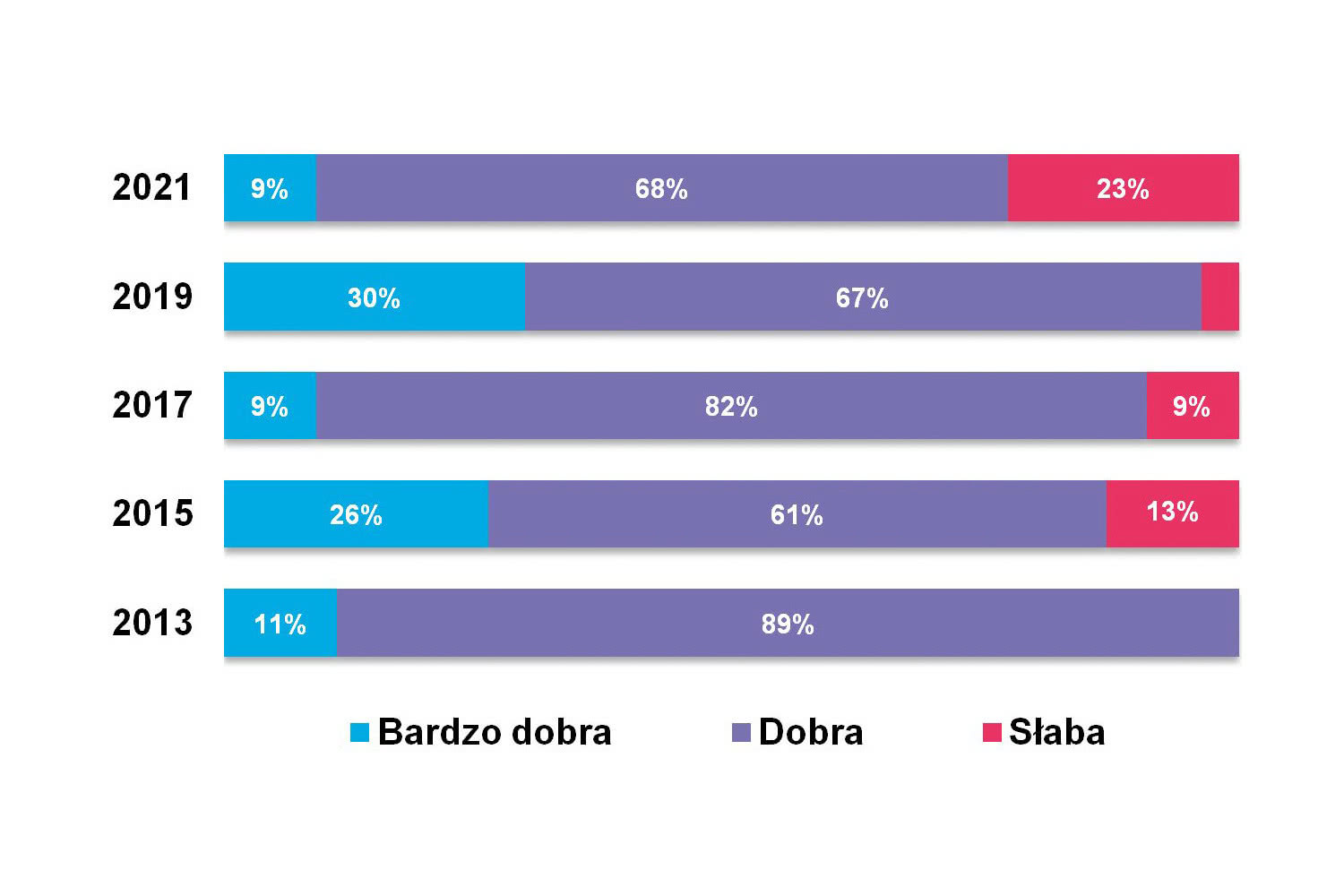

Przemysł 4.0, Internet Rzeczy, cyfryzacja produkcji, nowe inwestycje infrastrukturalne czy rosnące wymogi odbiorców maszyn w zakresie zdalnego dostępu i możliwości pozyskiwania danych – wszystko to od lat sprzyja rozwojowi branży przemysłowych urządzeń sieciowych. Przekłada się to również na sytuację na rynku, którą rodzimi dostawcy w większości określili jako dobrą lub bardzo dobrą. Ostatnią z opinii wyraził co piąty ankietowany, zaś praktycznie nikt nie stwierdził, że koniunktura w branży jest słaba. Należy tutaj jednak zaznaczyć, że badania prowadziliśmy jeszcze przed pandemią koronawirusa. Wtedy, zdaniem około połowy respondentów, na rynku zachodziły pozytywne procesy, czyli koniunktura poprawiała się, natomiast pojedyncze osoby uznały, że sytuacja idzie ku gorszemu.

Pekka Sillanpää

|

Ostatnia dekada to niewątpliwie wzrost wykorzystania sieci ethernetowych w przemyśle i popularyzacja Ethernetu jako standardu łączącego maszyny i hale produkcyjne z infrastrukturą IT przedsiębiorstw przemysłowych. Tego typu sieci stosowane są dzisiaj do komunikacji pomiędzy komputerami przemysłowymi, HMI, sterownikami, a nawet urządzeniami wykonawczymi i napędami. Ethernet cechuje się skalowalnością, bezpieczeństwem, relatywnie niskimi kosztami infrastruktury, a przede wszystkim możliwością łatwej integracji z tradycyjnymi systemami informatycznymi. Branża przemysłowa rozwinęła przy tym szereg standardów, które pozwalają na pracę w czasie rzeczywistym, co jest niezbędne w sterowaniu pracą maszyn wymagających synchronizacji pracy osi i kontroli robotów.

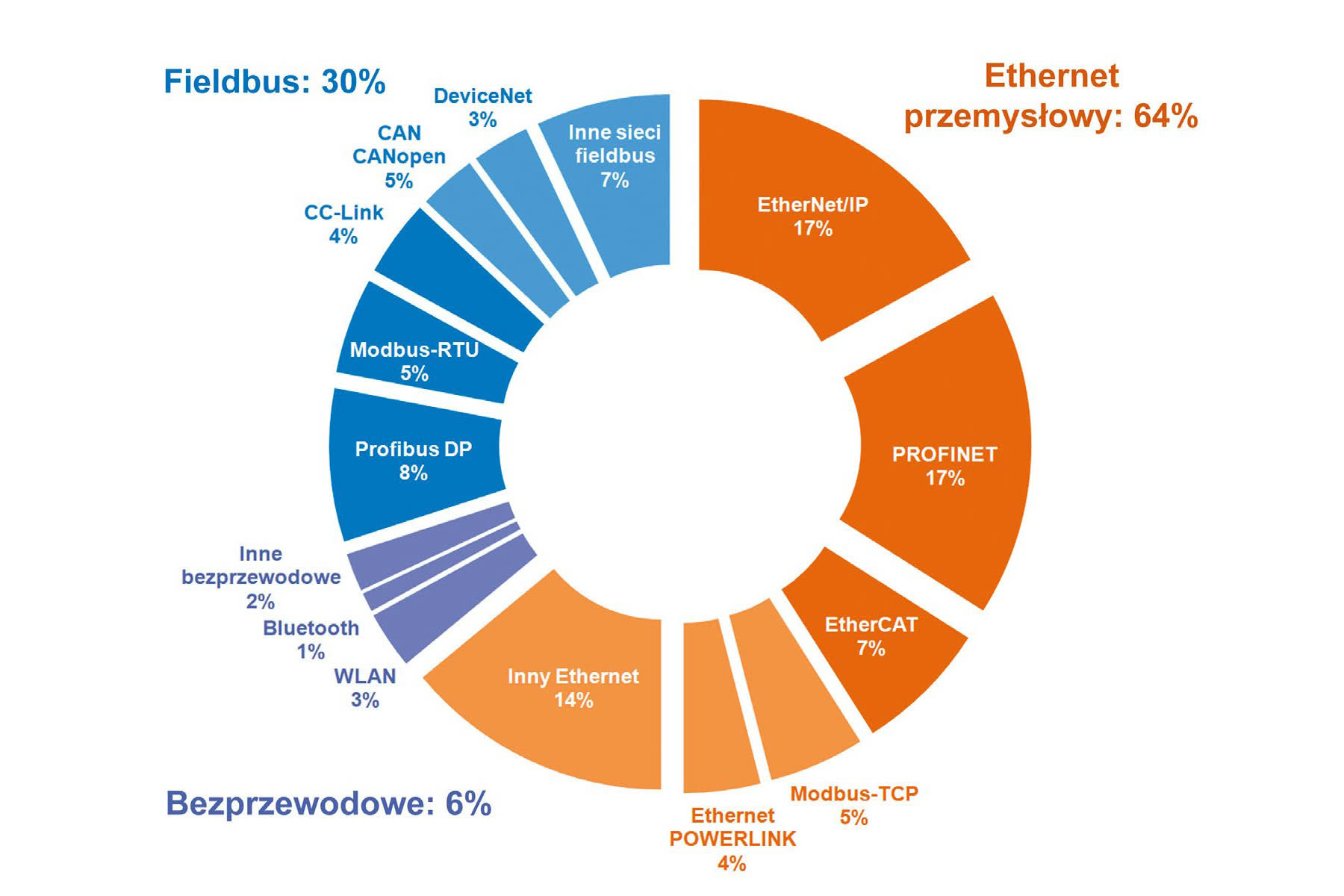

Cykliczne badania związane z wykorzystaniem sieci przemysłowych prowadzi firma HMS Industrial Networks, przy czym ich ostatnia edycja pochodzi z początku 2021 roku. W analogicznym opracowaniu z 2018 roku udział Ethernetu przemysłowego w całości rynku (a dokładniej – w liczbie nowo instalowanych węzłów sieciowych) przekroczył po raz pierwszy liczbę nowych węzłów sieci polowych. Według HMS Ethernet stanowił 52% globalnego rynku w porównaniu do 46 procent rok wcześniej. Z kolei w badaniu z 2021 roku (na rysunku) udział Ethernetu przemysłowego wyniósł już 65%! Najpopularniejszą taką siecią jest PROFINET (18% udziału w rynku), tuż za nim jest EtherNet/IP (17%), inne to m.in., EtherCAT, Modbus-TCP oraz Ethernet POWERLINK.

Powyższe statystyki nie oznaczają, że sieci polowe są w pełnym odwrocie. Owszem, następują zmiany i użycie określonych rozwiązań sieci zmienia się, jednak popularność sieci fieldbus w pewnych zastosowaniach utrzymuje się, czego powodem są m.in. kwestie związane z bezpieczeństwem cybernetycznym. Dominującą magistralą polową jest cały czas Profibus DP (z 8-procentowym udziałem w rynku), kolejne to m.in. Modbus-RTU oraz CC- Link.

Warto zauważyć, że w Europie i na Bliskim Wschodzie prym wiodą przede wszystkim sieci PROFINET i EtherNet/IP. Również Profibus, z racji wieloletniej obecności, jest nadal szeroko stosowany. Inne popularne sieci to m.in. EtherCAT, Modbus- TCP oraz Ethernet POWERLINK. Z kolei rynek amerykański jest zdominowany przez sieci CIP, w szczególności EtherNet/IP. W Azji żadna sieć nie wyróżnia się jako wiodąca na rynku, aczkolwiek szeroko stosowane są m.in. PROFINET, EtherNet/IP, Profibus, EtherCAT, Modbus oraz CC-Link. Na popularności zyskuje w szczególności wersja CC-Link IE.

Popularność technologii bezprzewodowych w przemyśle szybko rośnie, choć ich użycie – zdaniem autorów cytowanego w poprzednim rozdziale raportu – stanowi ciągle jedynie niewielki fragment całej branży. Udział takich sieci w całej statystyce to jedynie kilka procent, aczkolwiek roczne wzrosty są znaczące i wynoszą ponad 30%. Zdaniem HMS najczęściej stosowaną technologią bezprzewodową jest obecnie Wi-Fi.

Co o rozwoju komunikacji bezprzewodowej i jej wpływie na rynek sieci przewodowych w przemyśle sądzą rodzimi dostawcy? Zdecydowana większość uważa, że są one istotne tylko w części aplikacji. Takimi tradycyjnie były zawsze te związane z branżą procesową, gdzie odległości transmisji są znaczne ze względu na rozproszenie instalacji. "Wireless" w przemyśle pojawia się także w sieciach czujnikowych oraz w halach produkcyjnych. To ostatnie dotyczy głównie sieci WLAN/PLAN, które pełnią funkcję uzupełniającą do tradycyjnych rozwiązań przewodowych – służą np. do kontroli stanu pracy maszyn z wykorzystaniem urządzeń przenośnych. W tym obszarze wskazywanymi nowościami były przede wszystkim sieci LoRa i kratowe oraz urządzenia ze wspólną komunikacją Wi-Fi / LTE.

Warto zauważyć, że istnieją w pełni racjonalne czynniki hamujące popularyzację technologii bezprzewodowych w przemyśle maszynowym. Urządzenia i maszyny muszą być zasilane, również coraz częściej pozyskiwane są z nich duże ilości danych, co wymusza stosowanie tradycyjnych połączeń kablowych. W tym przypadku przemysł idzie raczej w kierunku łączenia transmisji wielu różnych sygnałów i zasilania z wykorzystaniem jednego połączenia kablowego oraz złączy hybrydowych, a nie w stronę komunikacji bezprzewodowej. Dodatkowo pojawiają się też kwestie cyberbezpieczeństwa, które w epoce Industry 4.0 stały się jednym z kluczowych zagadnień związanych z komunikacją sieciową. Można też zauważyć, że odsetek wskazań dotyczących "dużego wpływu sieci bezprzewodowych na rynek" systematycznie maleje.

Od samego początku tworzenia raportów dotyczących sieci przemysłowych zadajemy dostawcom pytanie o to, czy w naszej branży następuje unifikacja standardów tego typu systemów. Pytanie to ma związek z popularyzującymi się rozwiązaniami ethernetowymi, które występują wprawdzie w wielu odmianach (np. EtherCAT, PROFINET, EtherNet/IP, itd.), ale należących do wspólnej rodziny, której podstawę stanowi Ethernet. Ich popularyzacja niewątpliwie od lat sprzyja trendom unifikacji standardów sieciowych w przemyśle.

Z drugiej strony rodzima branża cały czas konserwatywnie korzysta z sieci polowych, co dotyczy szczególnie obszaru dotyczącego czujników i elementów wykonawczych oraz aplikacji specjalizowanych. Do wiodących standardów należą m.in. Modbus i Profibus, aczkolwiek wybór danej sieci zależy w praktyce od wielu czynników – technologii już stosowanych w danym przedsiębiorstwie, potrzeb aplikacyjnych czy preferencji projektantów maszyn.

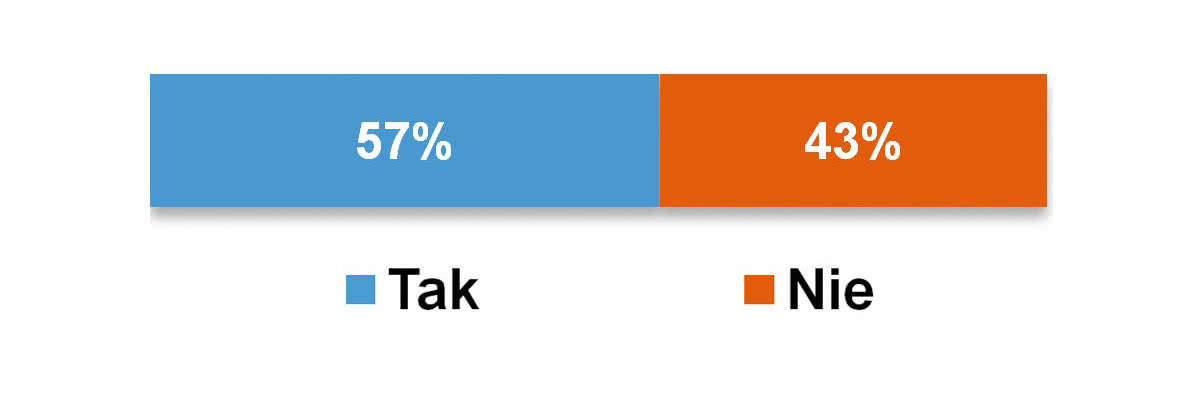

Na koniec dwie statystyki. W przypadku pierwszej zapytaliśmy o to, czy w przemyśle następuje unifikacja stosowanych sieci? Jak widać – istnieje przewaga odpowiedzi pozytywnych, aczkolwiek nie jest ona specjalnie duża. Drugie pytanie brzmiało – "jeżeli unifikacja następuje, to które ze standardów są najpopularniejsze?". W tym przypadku na zdecydowane prowadzenie wyszły sieci z domeny Ethernetu przemysłowego – Profinet i EtherNet/IP, w dalszej kolejności pojawiły się EtherCAT i Modbus TCP/IP. Najpopularniejszą siecią fieldbus pozostaje niezmiennie Profibus, inne sieci polowe znalazły się na dalszych miejscach listy.

Oceny konkurencji w branży w stosunku do wyników badania rynku publikowanego w poprzednich wydaniach informatora są... dokładnie takie same. W obydwu przypadkach 61% respondentów uznało ten rynek za silnie konkurencyjny. Komponenty sieciowe stosunkowo łatwo jest dodawać do oferty dystrybucyjnej, występuje ich duża podaż zarówno ze strony producentów markowych, jak też dostawców "ekonomicznych", przez co bariery wejścia na rynek są stosunkowo niskie, a efekty – widać w omawianej statystyce.

Jak wygląda ranking popularności marek? Chociaż na rynku przemysłowym obecne są duże koncerny, takie jak Cisco, to nie one są liderami tego sektora. Największą popularnością cieszą się produkty firm branżowych, wytwarzających urządzenia przeznaczone stricte do przemysłu i pokrewnych zastosowań profesjonalnych – np. transportowych czy infrastrukturalnych. Daleko na czele zestawienia znalazła się tajwańska Moxa, która oferuje szeroki asortyment komponentów z omawianego zakresu. Kolejne miejsca zajęły: Advantech, Siemens oraz Cisco, zaś na liście jest Phoenix Contact, Hirschmann i Antaira oraz HARTING i WAGO. Tradycyjnie zaznaczamy, że przedstawione wyniki odzwierciedlają opinie przedstawicieli firm biorących udział w badaniu i nie należy ich utożsamiać z udziałami wymienionych przedsiębiorstw w rynku.

Na koniec informacja, że prezentowana analiza stanowi kontynuację analogicznego opracowania w IRA 2021, gdzie omawialiśmy sytuację na rynku, odbiorców urządzeń komunikacyjnych oraz dyskutowaliśmy o nowościach w tej branży.

Przeprowadzane przez redakcję badanie dotyczące sieci bezprzewodowych powstało w szczególnych okolicznościach, bowiem 2020 rok okazał się nieprzewidywalny zarówno dla branży, jak i dla całej gospodarki. Po trudnych pierwszych dwóch kwartałach widać było oznaki stabilizacji, w wyniku czego spora część ankietowanych dostawców rozwiązań przemysłowych z obszaru wireless zamknęła rok z wynikiem podobnym jak poprzedni lub niewiele gorszym oraz dobrymi perspektywami na przyszłość. W analizie spoglądamy na te wydarzenia oraz dyskutujemy perspektywy zmian na rynku w kontekście rozwoju sieci 5G.

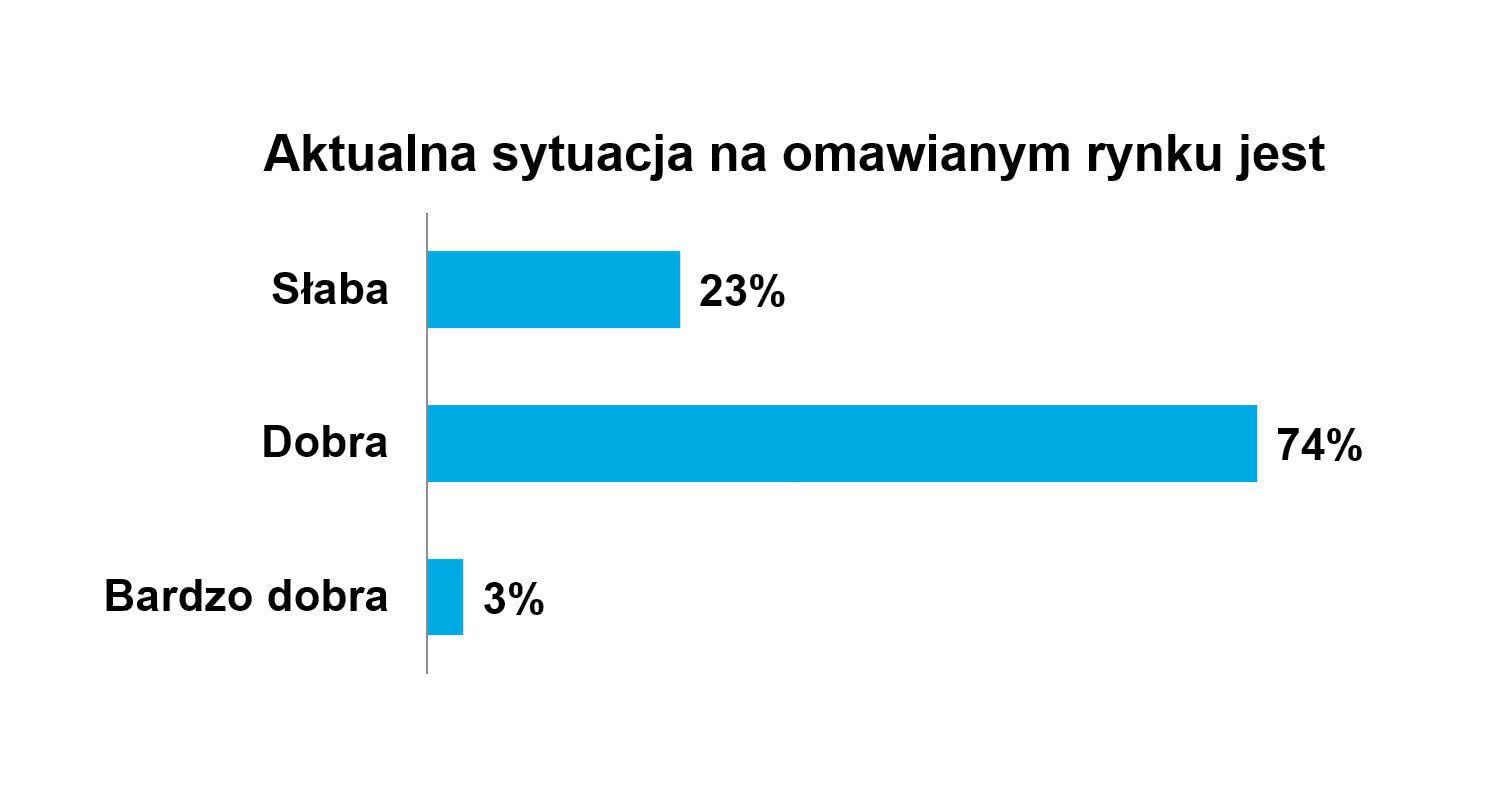

Podczas przeprowadzanego badania (druga połowa 2020 roku) około 23% respondentów uznało sytuację w branży za słabą, jako bardzo dobrą oceniło ją jedynie 3%. Patrząc w przyszłość, aż 65% ankietowanych widziało jednak "światełko w tunelu" i spodziewało się poprawy oraz dalszego rozwoju rynku urządzeń bezprzewodowych.

Na pytanie, które z technologii radiowych w przemyśle obecnie najszybciej się rozwijają, respondenci odpowiedzieli, że na pierwszym miejscu jest GSM, następnie Wi-Fi, ISM, a na końcu radiomodemy. Głównymi odbiorcami produktów dostarczanych przez rynek są dla badanych integratorzy systemów, w drugiej kolejności klienci końcowi, następnie producenci OEM i na końcu dystrybutorzy. Co wpływa na wybór rozwiązania radiowego przez klientów? Zdaniem rynku niezmiennie największe znaczenie ma cena produktu. W drugiej kolejności wymieniane były zasięg oraz prostota obsługi. Pozostałe cechy mają znaczenie niewielkie lub marginalne.

Ankietowani zauważali, że nie wszystkie branże ucierpiały tak samo wskutek pandemii. Najbardziej kryzysem i spowolnieniem rozwoju dotknięty został przemysł związany z transportem, w tym przede wszystkim produkcja samochodów. Z obserwacji dostawców technologii radiowych wynika, że w większości przypadków nie doszło do przestojów produkcyjnych. Najgroźniejszy, zwłaszcza w dłuższej perspektywie okazuje się wpływ na poziom konsumpcji i zmniejszony popyt na dobra wytwarzane w przemyśle. Od początku pandemii zauważalny był wzrost znaczenia pracy zdalnej. Z tego między innymi powodu względnie dobrze okres ten znosi branża IT, gdzie większość operacji i zadań i tak od dłuższego czasu odbywa się w trybie zdalnym lub przez Internet.

Ankietowani dostrzegali jednak negatywny wpływ koronawirusa na łańcuch dostaw powodujący opóźnienia w zaopatrzeniu i produkcji. Miało to swoje odzwierciedlenia także w spadku popytu na urządzenia telekomunikacyjne oraz ogólnie – inwestycje w nowe technologie. Był to jednak wpływ, który określić można bardziej jako krótkoterminowy, bo już obecnie, po rozluźnieniu obostrzeń, a zwłaszcza po zniesieniu lockdownu większość łańcuchów dostaw przywrócona została do równowagi. Stabilizowały się także produkcja i popyt na urządzenia. W perspektywie trwających już projektów dość często można było dostrzec ich spowolnienie, wpływ ten był jednak ograniczony – "rozwój projektów trwa dłużej niż kilka miesięcy" – słusznie zauważa przedstawiciel firmy Microdis.

Dostrzec należy jednak także bardziej długofalowe konsekwencje epidemii, które zmieniają styl życia i sposób pracy całych społeczeństw. "Epidemia wpłynie na popularyzację rozwiązań ograniczających udział człowieka w produkcji przemysłowej np. Przemysł 4.0" – stwierdził przedstawiciel firmy Dacpol.

Nie bez znaczenia jest także zmiana naszych nawyków higienicznych, których wpływ trudno jest jeszcze określić w dłuższej perspektywie, ale być może okażą się one trwałe i pozostaną z nami także po okresie pandemii. "Koronawirus spowodował, że klienci, którzy muszą dokonywać pomiarów jakichś wielkości (temperatury, wilgotności, zużycia wody, prądu, gazu, itp.), chcą to robić bez narażania swoich ludzi przeprowadzających ów odczyt na ryzyko zarażenia. Stąd właśnie bardziej interesuje ich technologia, która ten kontakt może ograniczyć do zera" – zauważył respondent z JM Elektronik.

Przedstawiciel firmy Wieland stwierdził, że koronawirus sprawił, że klienci aktywniej poszukują rozwiązań do zdalnego dostępu i częściej decydują się na ich zakup. Zmienia się także podejście do usług serwisowych. "Pandemia spowodowała zauważalne zwiększenie zapotrzebowanie na rozwiązania typu teleserwis/zdalny dostęp" – pisze dostawca rozwiązań dla przemysłu, przedstawiciel RAControls.

Zdaniem większości ankietowanych dostawców rozwiązań komunikacji bezprzewodowej, rynek 5G w Polsce zależny będzie od trendów globalnych, przy czym wypowiadający się przedstawiciele firm raczej nie spodziewają się, że Polska stanie w awangardzie zmian. Bardziej prawdopodobne jest, że rodzime przedsiębiorstwa naśladować będą najlepsze wzory państw rozwiniętych technologicznie, poruszając się z ostrożnością po nowym, niezbadanym jeszcze terenie.

Jeszcze przed wybuchem pandemii widać było bardzo optymistyczne, wręcz entuzjastyczne nastawienie globalnych graczy na rynku telekomunikacyjnym i oczekiwanie na rewolucję, która wiązać się będzie z zastosowaniami 5G w zakładach przemysłowych. W zrealizowanym przez World Economic Forum we współpracy z PwC badaniu "The Impact of 5G: Creating New Value across Industries and Society" szacowano, że globalna wartość ekonomiczna 5G w przemyśle wyniesie do roku 2035 13,2 biliona dolarów i pozwoli stworzyć 22,3 mln miejsc pracy. Równie optymistycznie przyszłość przemysłowego 5G widziana była w raporcie Ericsson "5G for business: a 2030 market compass", w którym szacowano, że dzięki 5G rynek cyfryzacji usług w przemyśle może wzrosnąć do około 700 miliardów dolarów do końca następnej dekady.

Respondenci redakcyjnej ankiety z dużo większą ostrożnością podchodzili do tych zapowiedzi, zwłaszcza prognozując zachowania na rodzimym, polskim rynku. Część ankietowanych uważała, że w okresie 2021‒2022 można się będzie spodziewać pierwszych wdrożeń technologii 5G w przemyśle. Warunkiem sine qua non jest oczywiście przystępność cenowa rozwiązań. Dużo częściej padały jednak słowa o dłuższej perspektywie adaptacji nowej technologii w przemyśle. Poza możliwymi opóźnieniami związanymi z wdrożeniem odpowiednio wydajnej i przetestowanej infrastruktury 5G przez operatorów najczęściej wymieniane były także następujące bariery:

Część ankietowanych uważała, że obecnie dostępna technologia radiowa w pełni wystarcza do implementacji rozwiązań IoT, a nawet te możliwości często nie są wykorzystywane przez przemysł.

Trudno jest przewidzieć przyszłość na obecnym etapie rozwoju 5G w Polsce i przy tak wielu czynnikach zaburzających działanie gospodarki (spowolnienie, efekt pandemii). "Do popularyzacji sieci 5G w przemyśle trzeba poczekać, aż do uruchomienia na szerszą skalę dostępu konsumenckiego" – zauważył jeden z ankietowanych. Producenci modułów bezprzewodowych gotowi są do wykorzystania ich przez producentów urządzeń, jednak dopóki nie ma infrastruktury operatorów 5G, dopóty nie będzie wiadomo, kiedy nastąpi jej popularyzacja. "Sieć 5G zyska akceptację przemysłu, gdy jej zasięg będzie realnie ogólnokrajowy" – stwierdził jeden z dostawców. Przy tym dostrzegał on także pewne zalety 5G w stosunku do obecnie stosowanych rozwiązań: "Wykorzystanie małej latencji oraz dużej mobilności 5G pozwoli na zwiększenie udziału komunikacji bezprzewodowej w wielu działach automatyki i w segmencie motoryzacyjnym, jednak będzie to głównie wykorzystanie mMTC i URLLC, w przeciwieństwie do komercyjnie popularnego eMBB, które jako pierwsze jest promowane" – dodał.

Aby w pełni wykorzystać potencjał 5G, dostawcy usług będą szukać rozwiązań wykraczających poza tradycyjne usługi sieci komórkowej. Ewolucja Internetu Rzeczy jest jednym z kluczy do nadania impetu rozwojowego zastosowaniom 5G.

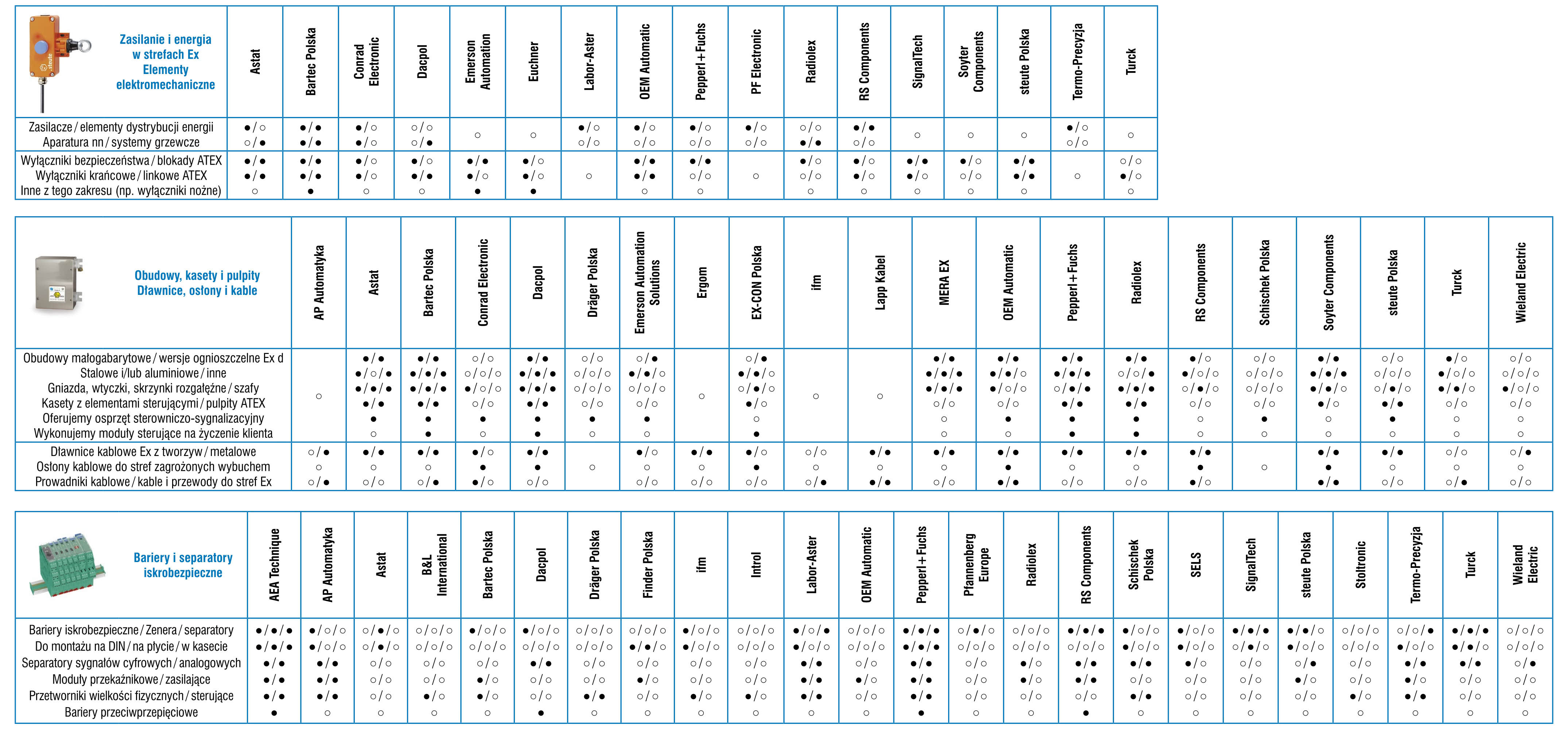

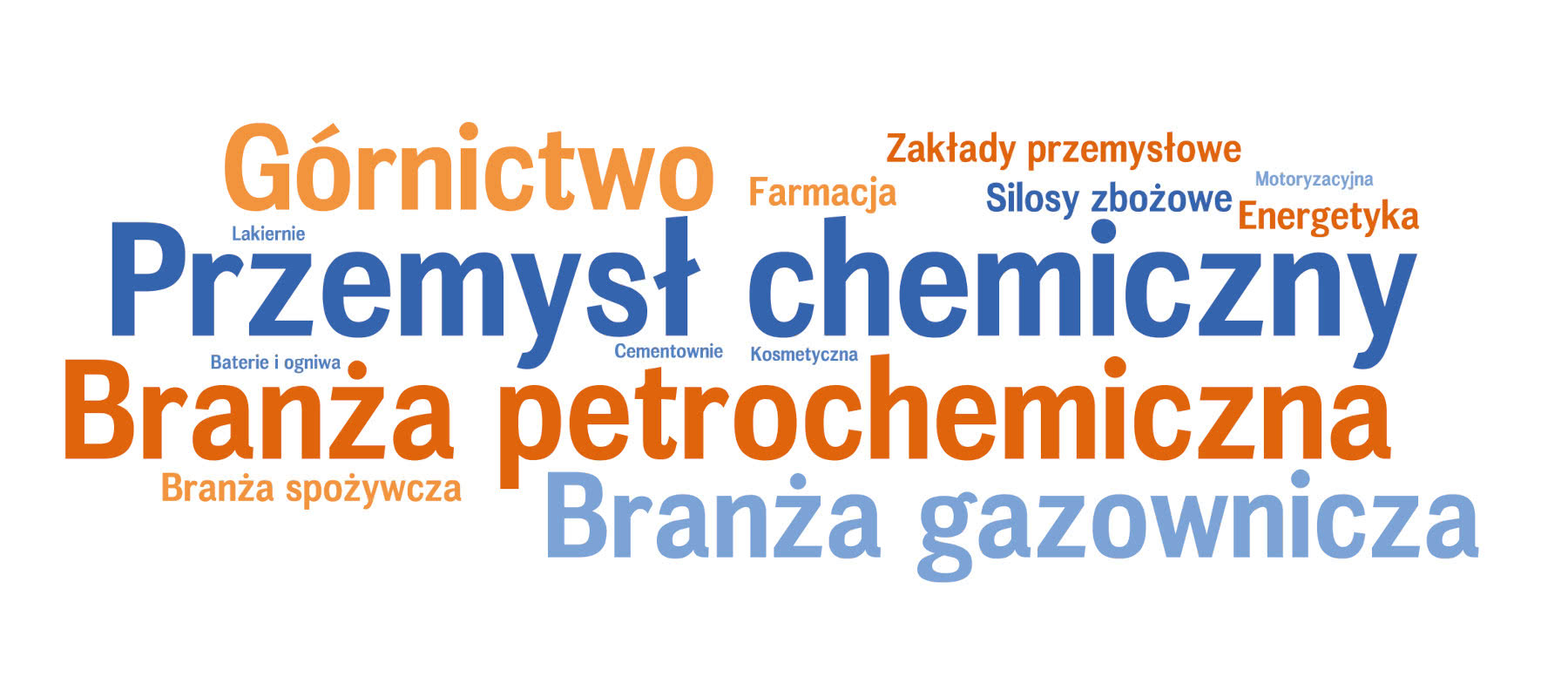

Chociaż w powszechnej świadomości atmosfera wybuchowa kojarzona jest przede wszystkim z paliwami płynnymi i gazami, jej występowanie dotyczy znacznie większej liczby miejsc i branż. Zagrożenia z nią związane to m.in. górnictwo, przemysł ciężki oraz różnego rodzaju instalacje technologiczne. W celu minimalizacji niebezpieczeństw dla pracowników oraz systemów – i jednocześnie spełnienia wymogów prawnych – korzysta się tu z szeregu środków technicznych i rozwiązań bezpieczeństwa. W ostatniej z analiz tej części informatora omawiamy krajowy rynek oraz aplikacje produktów do pracy w strefach Ex.

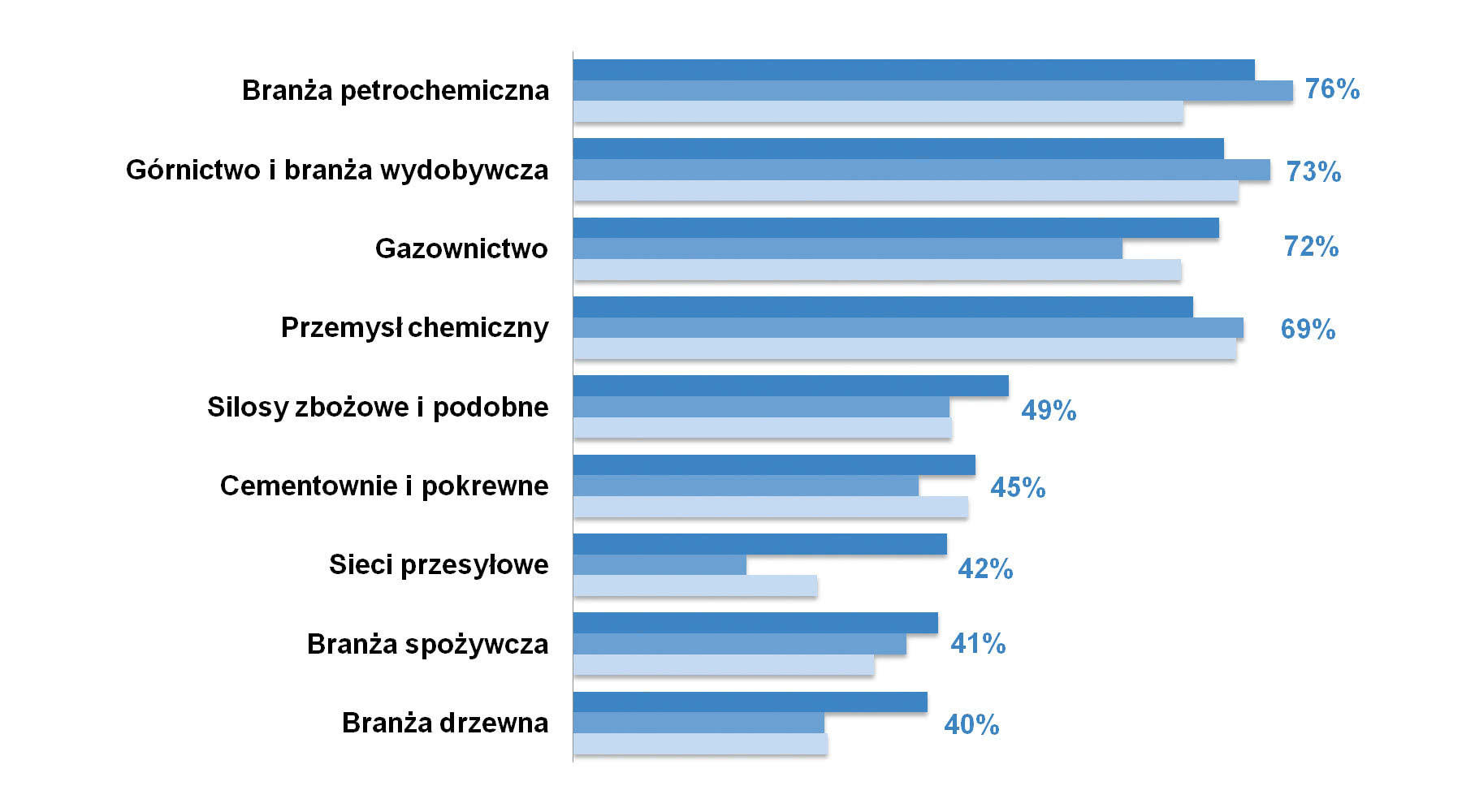

Występowanie atmosfery wybuchowej, choć prawdopodobnie najczęściej kojarzone jest z produkcją i przetwarzaniem paliw płynnych oraz gazów, dotyczy znacznie większej liczby miejsc czy branż. Na czele statystyk znajdują się cztery sektory/obszary: petrochemiczny, wydobywczy, gazowniczy i chemiczny. W każdym z przypadków obejmuje to szeroką gamę aplikacji i zastosowań. Przykładowo górnictwo dotyczy wydobycia węgla i innych kopalin, ich transportu, a także składowania, dystrybucji oraz wykorzystywania.

Dominik Kowalczyk

|

Również dalsza część zestawienia jest dosyć stała. Na piątym miejscu sklasyfikowane zostały aplikacje związane z przechowywaniem i przetwarzaniem zbóż, następnie cementownie oraz różne rodzaje zastosowań w zakresie sieci przesyłowych, branż: spożywczej oraz drzewnej. Różnice pomiędzy nimi są niewielkie. Pojawianie się atmosfery potencjalnie wybuchowej dotyczy ponadto różnych innych instalacji technologicznych oraz obszarów zakładów. Przykładami są fabryki korzystające z różnych gazów technicznych (czyli de facto większość firm przemysłowych) czy nawet obiekty takie jak oczyszczalnie ścieków, gdzie w procesie fermentacji powstawać może metan.

Dostawcy technicznych środków bezpieczeństwa do stref zagrożonych wybuchem oferują swoje produkty i usługi przede wszystkim klientom końcowym, czyli zakładom przemysłowym z różnych branż, w tym w szczególności z wcześniej wymienionych. Drugą istotną grupą odbiorców są integratorzy systemów, którzy odpowiadają za wdrożenia produktów i instalacji technologicznych. Producenci maszyn (firmy OEM) znaleźli się na trzecim miejscu, za nimi sklasyfikowani zostali dystrybutorzy.

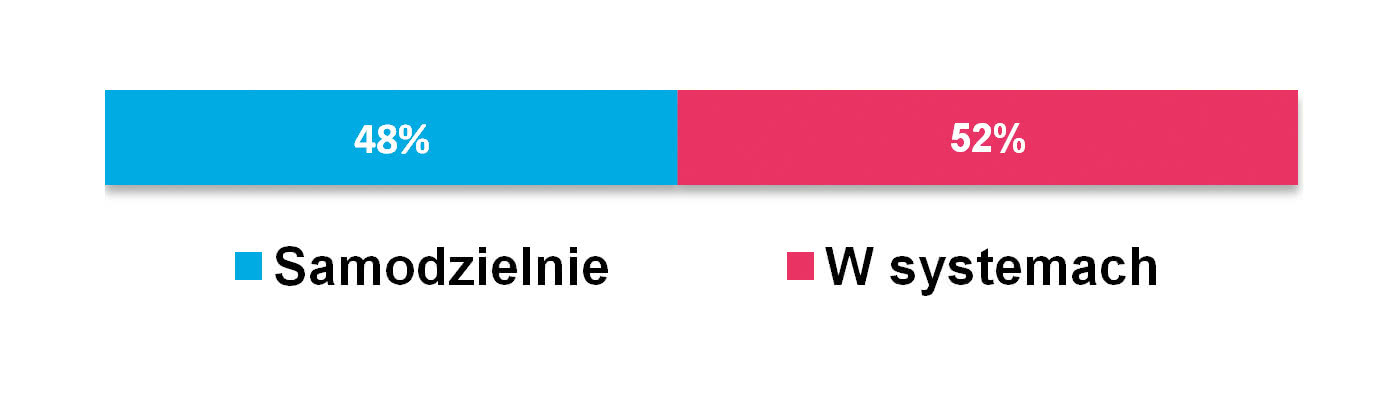

Spoglądając na omawianą tematykę z perspektywy dostawców, można stwierdzić, że ich biznes związany jest w pierwszej kolejności z dostarczaniem systemów i kompletacji (60% odpowiedzi), w drugiej zaś samych komponentów (53%). Niezmiennie znaczącą częścią całości są usługi, które w tej branży dotyczyć mogą zarówno opracowywania rozwiązań z zakresu bezpieczeństwa, jak też audytów, szkoleń, itp. Często elementy te występują wspólnie, bowiem dostawcy są często konsultantami, zaś oferując produkty, zapewniają wraz z nimi szkolenia. W przypadku omawianej branży trudno oddzielić usługę od samego produktu.

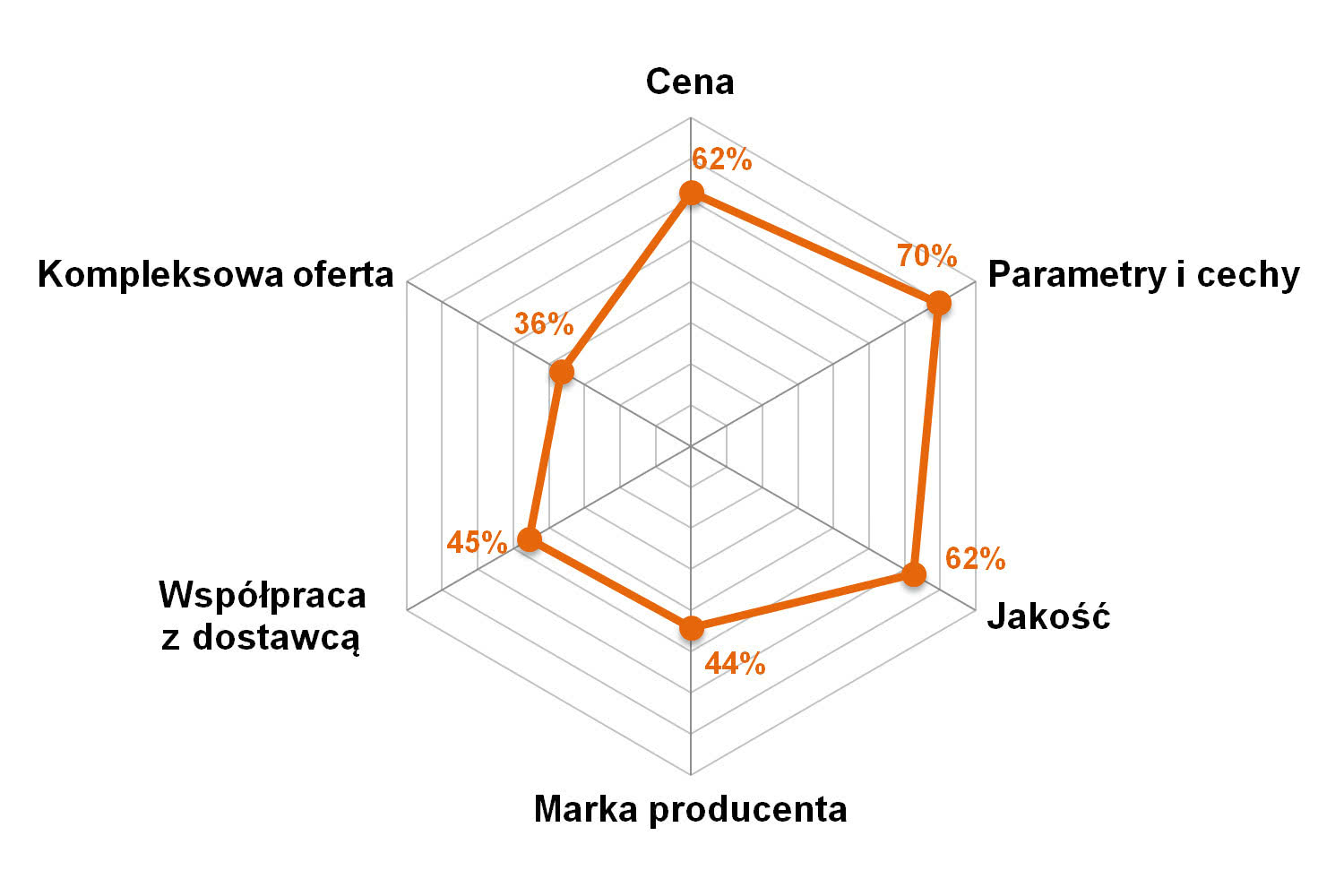

Jeżeli chodzi o odbiorców, to istotne wymagania związane z możliwościami pracy w strefach zagrożonych wybuchem sprawiają, że koszty zakupu komponentów i urządzeń z certyfikatem ATEX schodzą na drugi plan. Kluczowymi czynnikami decyzyjnymi są parametry oraz cechy wyrobów, ważna jest też ich jakość. Parametry te wprost wpływają na poprawność działania, a więc i bezpieczeństwo. Co ciekawe – marka czy współpraca z dostawcami znalazły się na dalszych miejscach listy.

Bezpieczeństwo pracowników Stworzenie bezpiecznego miejsca pracy i egzekwowanie przestrzegania zasad bezpieczeństwa to obowiązek pracodawcy – regulowany przepisami, których złamanie jest karalne. Chcący na bezpieczeństwie personelu oszczędzać, muszą być też świadomi, że w dłuższej perspektywie się to nie opłaca, zwłaszcza wizerunkowo. Informacje o wypadkach i złych warunkach pracy są niedobrze odbierane przez kontrahentów, klientów i zniechęcają szukających zatrudnienia. W artykule "Jak zapewnić bezpieczeństwo pracowników?" (publikacja na stronie www.automatykab2b.pl w dziale "Temat miesiąca") przedstawiamy zagrożenia występujące w przemyśle i środki ochrony przed nimi, zasady BHP na różnych stanowiskach oraz nowe technologie, najbardziej perspektywiczne w tej dziedzinie. |

Na koniec odpowiedź na pytanie "kto jest kim?" w przypadku rynku produktów do pracy w strefach Ex. Na czele zestawienia popularności znalazło się, podobnie jak w latach poprzednich, dwóch producentów, którymi są R. Stahl oraz Bartec. Są to firmy niemieckie, specjalizujące się w produktach iskrobezpiecznych z zakresu szeroko rozumianej automatyki oraz osprzętu elektroinstalacyjnego. Specjalistą branżowym jest też niemiecki Dräger – firma działająca w przemyśle i poza nim (np. wyposażenie służb ratowniczych). Popularnymi przedsiębiorstwami są ponadto oferenci szerokiej gamy komponentów dla przemysłu – dla sektora produkcji dyskretnej, procesowej oraz dla producentów maszyn. Należą do nich m.in.: Turck, Siemens, Sick, steute oraz Pepperl+Fuchs. W zestawieniu znalazły się też firmy niebędące producentami, ale uznawane za specjalistów w omawianej branży – takimi są m.in. Grupa Wolff oraz Dacpol.

Automatyka do zastosowań specjalnych Warunki w przemyśle są często nieprzyjazne dla wykorzystywanych tam urządzeń i komponentów, a w niektórych branżach, takich jak naftowa, górnicza czy chemiczna, mogą być wręcz destrukcyjne. Podobnie w zastosowaniach poza przemysłem urządzenia pokładowe, m.in. na statkach, w samolotach, pociągach, sprzęcie budowlanym, maszynach rolniczych, narażone są na niekorzystne czynniki z powodu specyfiki otoczenia, w którym pracują. Aby mogły działać niezawodnie i bezpiecznie, wymagają specjalnych rozwiązań konstrukcyjnych. W artykule "Automatyka do zastosowań specjalnych", który można znaleźć na stronie www.automatykab2b.pl w dziale "Temat miesiąca", przedstawiamy przegląd tych warunków oraz sposobów ograniczania ich negatywnego wpływu. |

Omawiana statystyka nie zawiera większych zmian w stosunku do poprzednich opracowań. Grupa firm działających na rynku jest duża, zróżnicowana i obejmuje zarówno producentów specjalistycznych, jak też podmioty o szerokim asortymencie wyrobów i przedsiębiorstwa, które oferują produkty ATEX jako elementy jedynie rozszerzające ofertę. Omawiane zestawienie bazuje na opiniach krajowych dostawców i odnosi się do rozpoznawalności poszczególnych firm, a nie ich udziałów w rynku.

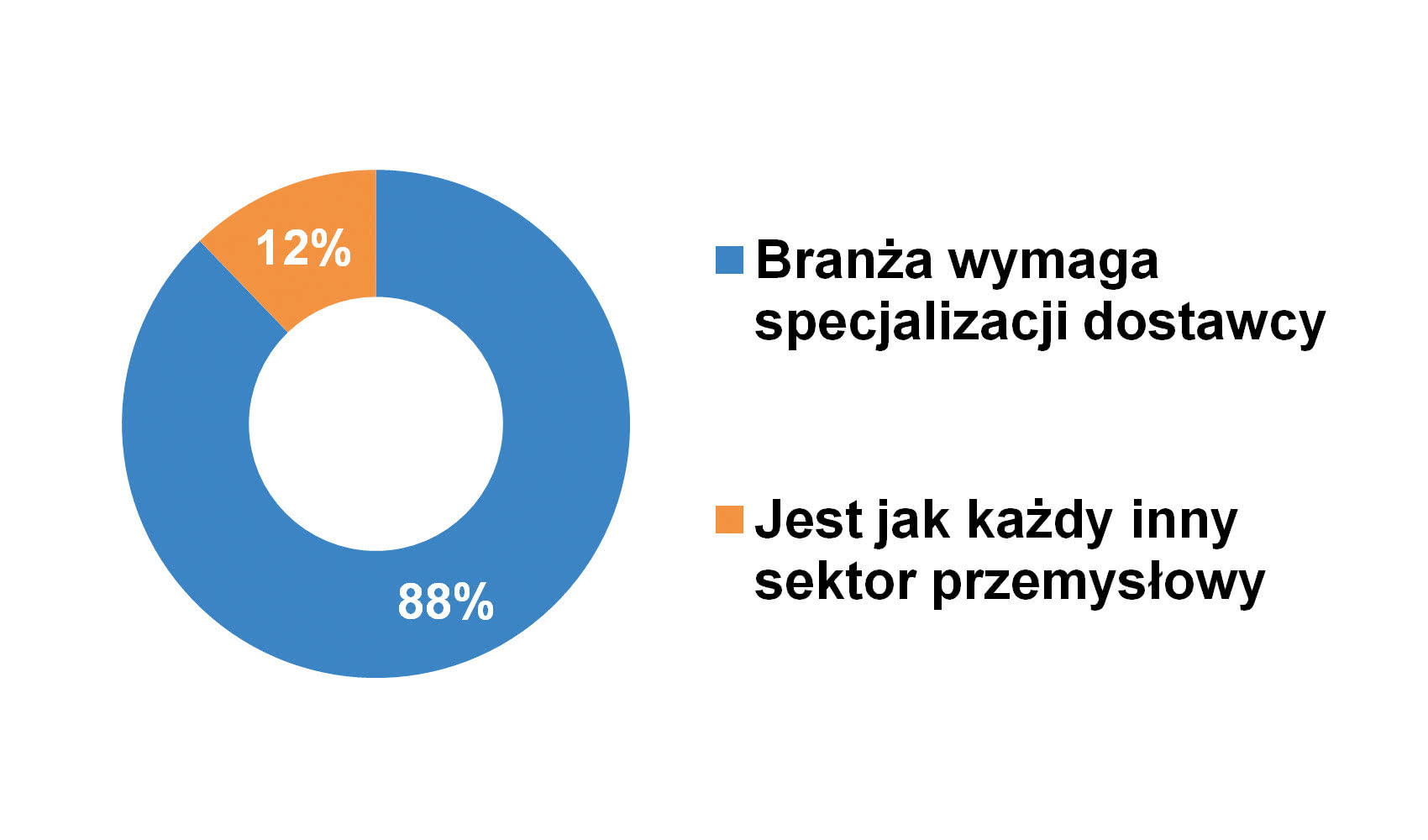

Pomimo dużej liczby uczestników rynku, konkurencja w branży nie jest postrzegana jako silniejsza niż na innych rynkach (tj. dla innych grup produktów przemysłowych). Typowo ponad 80% respondentów uznaje, że jest ona standardowa. Można sądzić, że sprzyja temu różnorodność produktów ATEX oraz pewna niszowość samej tematyki połączona z koniecznością specjalizacji dostawców.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz