Pomiary z wykorzystaniem urządzeń stacjonarnych i przenośnych to codzienność elektryków, serwisantów, służb utrzymania ruchu oraz wielu innych praktyków w przemyśle i poza nim. Korzystają oni z różnych mierników elektrycznych oraz szerokiej gamy urządzeń do pomiarów wielkości nieelektrycznych – temperatury, ciśnienia, przepływu i innych. Szczególną rolę odgrywają tu kamery termowizyjne, które są popularnymi przyrządami również w energetyce oraz budownictwie. Zagadnienia te omawiamy w trzeciej części analiz publikowanych w IRA.

Elementy zbliżeniowe to komponenty uniwersalne, szeroko stosowane w maszynach, instalacjach technologicznych i różnorodnych aplikacjach, w tym pozaprzemysłowych. Pozwalają one na wykrywanie obecności obiektów, określanie ich cech, kontrolę pracy urządzeń i przebiegu procesów, są też wykorzystywane w zadaniach związanych z bezpieczeństwem i wielu innych. W analizie przedstawiamy tytułowe produkty oraz związany z nimi krajowy rynek produkcji i dystrybucji. Dzisiaj nie tylko już nie widać tutaj śladów po pandemii, ale problemem jest wręcz zapewnianie dostępności produktów i ich dostaw w kontekście dynamicznego wzrostu popytu.

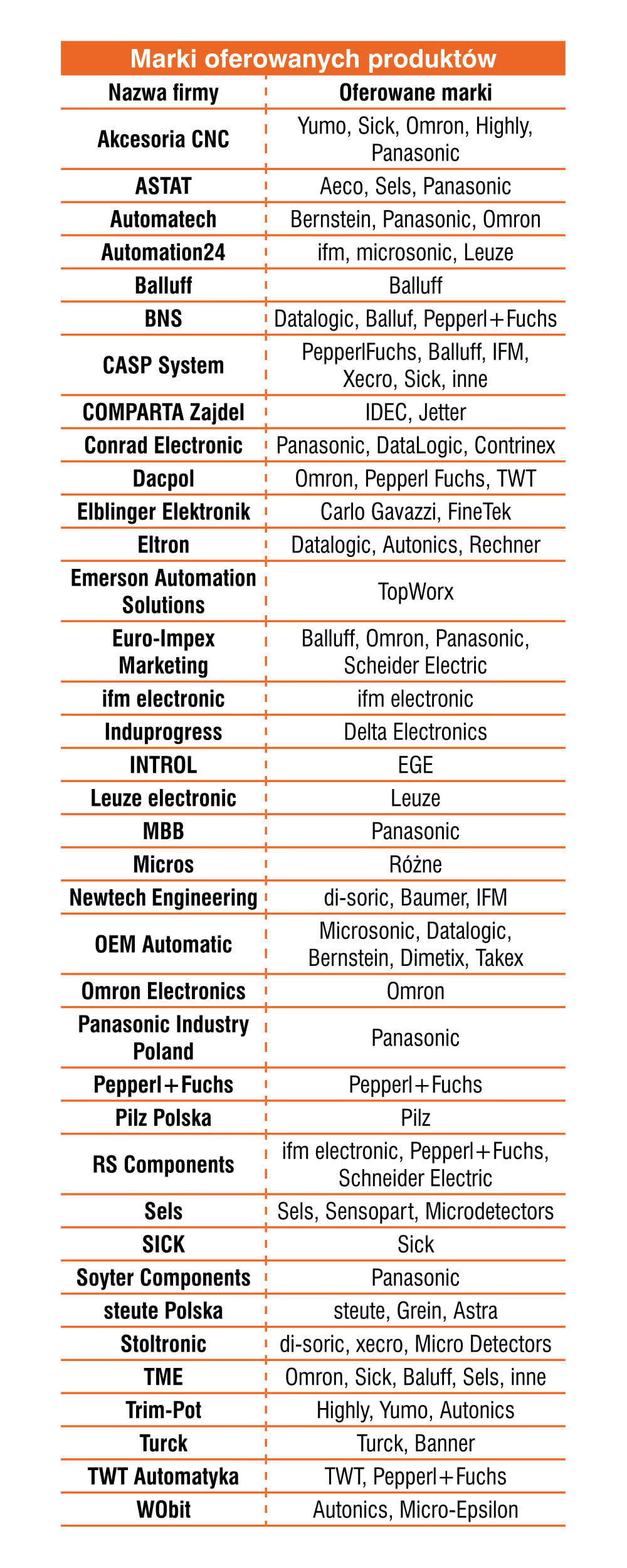

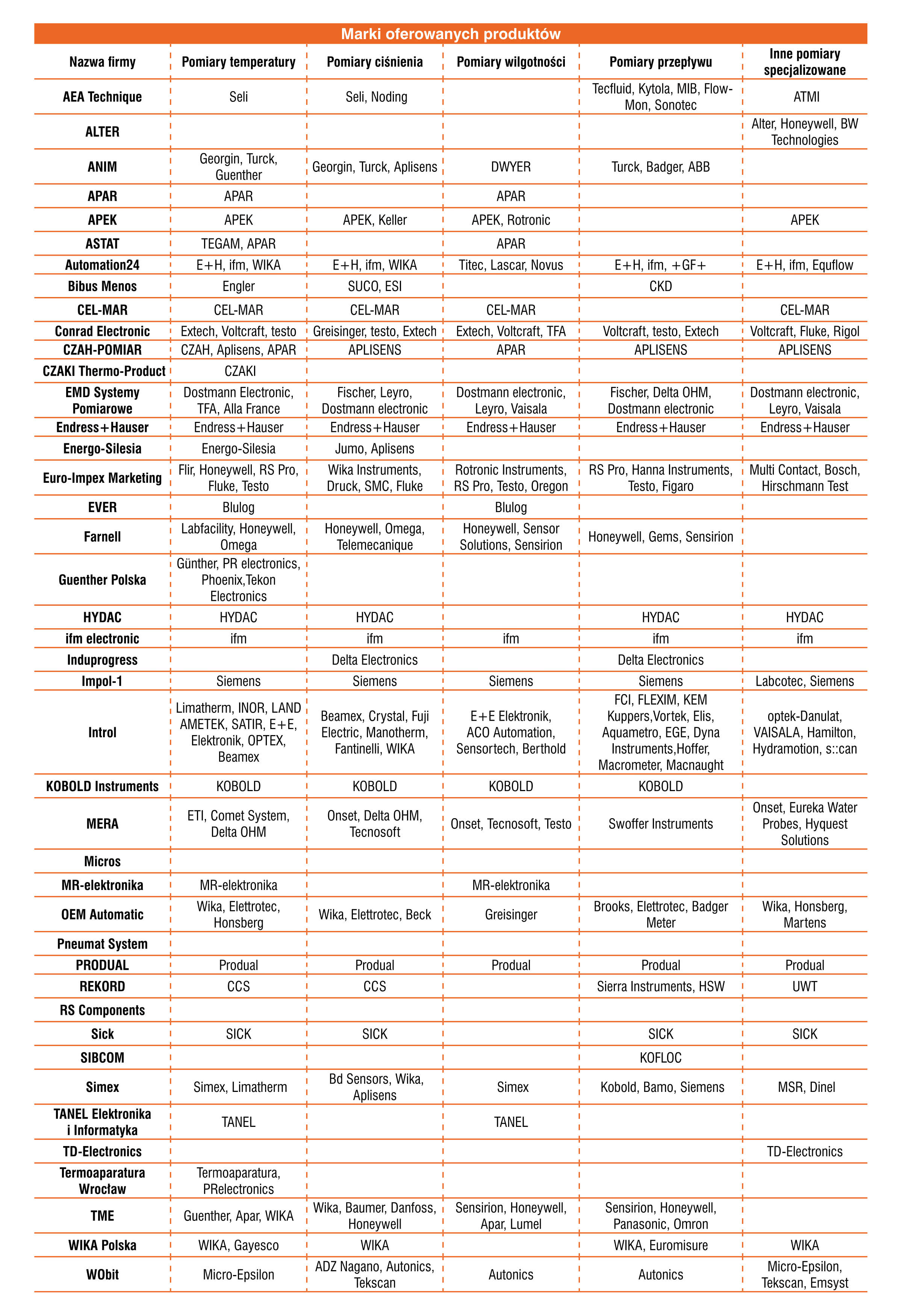

Czujniki indukcyjne, pojemnościowe oraz fotoelektryczne dostępne są na rynku z wielu źródeł i oferowane w wielu wykonaniach. Ich popularnymi dostawcami są producenci niemieccy, dalekowschodni, ale też polscy, bowiem oni od lat również działają w tej branży. Produkty są też dostępne u dystrybutorów, dla których stanowią one często istotny element asortymentu handlowego.

Piotr Glinka

|

W efekcie powyższego podaż czujników jest duża, a one same traktowane są jako towary popularne i relatywnie łatwe do zastąpienia – w szczególności jeżeli chodzi o wersje podstawowe, np. indukcyjne. Zdaniem przeważającej części respondentów czujniki nie mogą odgrywać głównej roli w firmie, tj. stanowić podstawy jej oferty handlowej. Poza wyjątkami dotyczącymi producentów, rzeczywiście tak jest, bowiem dystrybutorzy i inni oferenci mają w portfolio typowo po kilka, a nawet kilkanaście marek czujników, a do tego szereg innych produktów.

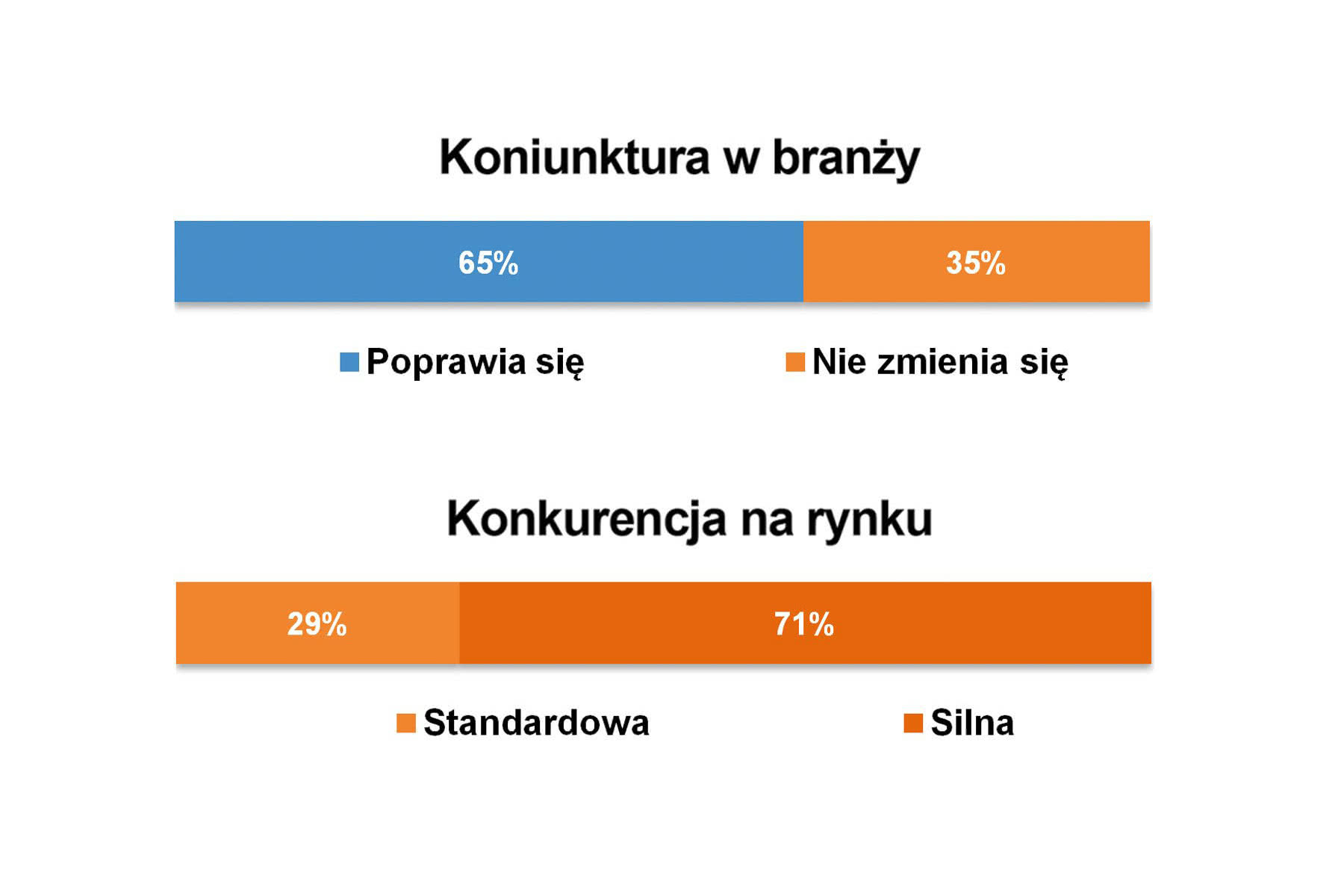

W branży ma miejsce silna walka cenowa, potwierdzają to regularnie publikowane przez nas analizy. W bieżącym badaniu blisko 3/4 respondentów uznało, że konkurencja na rynku krajowym jest silna. Jednocześnie żadna z ankietowanych osób nie stwierdziła, jakoby biznes na tym rynku był łatwiejszy niż w innych sektorach.

W każdej z publikowanych przez nas analiz większość osób (typowo ponad 70%) wskazywała na fakt sprzedaży czujników samodzielnie. W przypadku bieżącego badania wynik jest tożsamy, co pozwala stwierdzić, że sprzedaż czujników ma cały czas charakter dystrybucyjny. Dodatkowo, co przyznają dostawcy, odbiorcy w tworzeniu nowego systemu lub modernizacji istniejącego chętnie korzystają z wersji, które już znają, oraz marek, z którymi mają wcześniejsze dobre doświadczenia. W efekcie też sami sięgają do dotychczasowych źródeł zakupów omawianych produktów.

W tym miejscu jeszcze próba oceny wartości polskiego rynku czujników zbliżeniowych. Tego typu oszacowanie podajmy przy każdym badaniu rynku i w ostatnich dwóch (z końca zeszłej dekady) wyniki wynosiły odpowiednio: 70 mln zł oraz 105 mln zł. Są to wartości dotyczące rocznej sprzedaży czujników zbliżeniowych w kraju, przy czym ich źródłami były uśrednione oszacowania podawane przez respondentów. W bieżącym badaniu najczęściej pojawiającym się wskazaniem było 100 mln zł, aczkolwiek lista odpowiedzi zawiera kwoty od 10 do 200 mln zł, a więc podobnie jak w latach poprzednich. Średnia to 90‒95 mln zł i tę kwotę można przyjąć jako szacunkową wartość omawianego rynku.

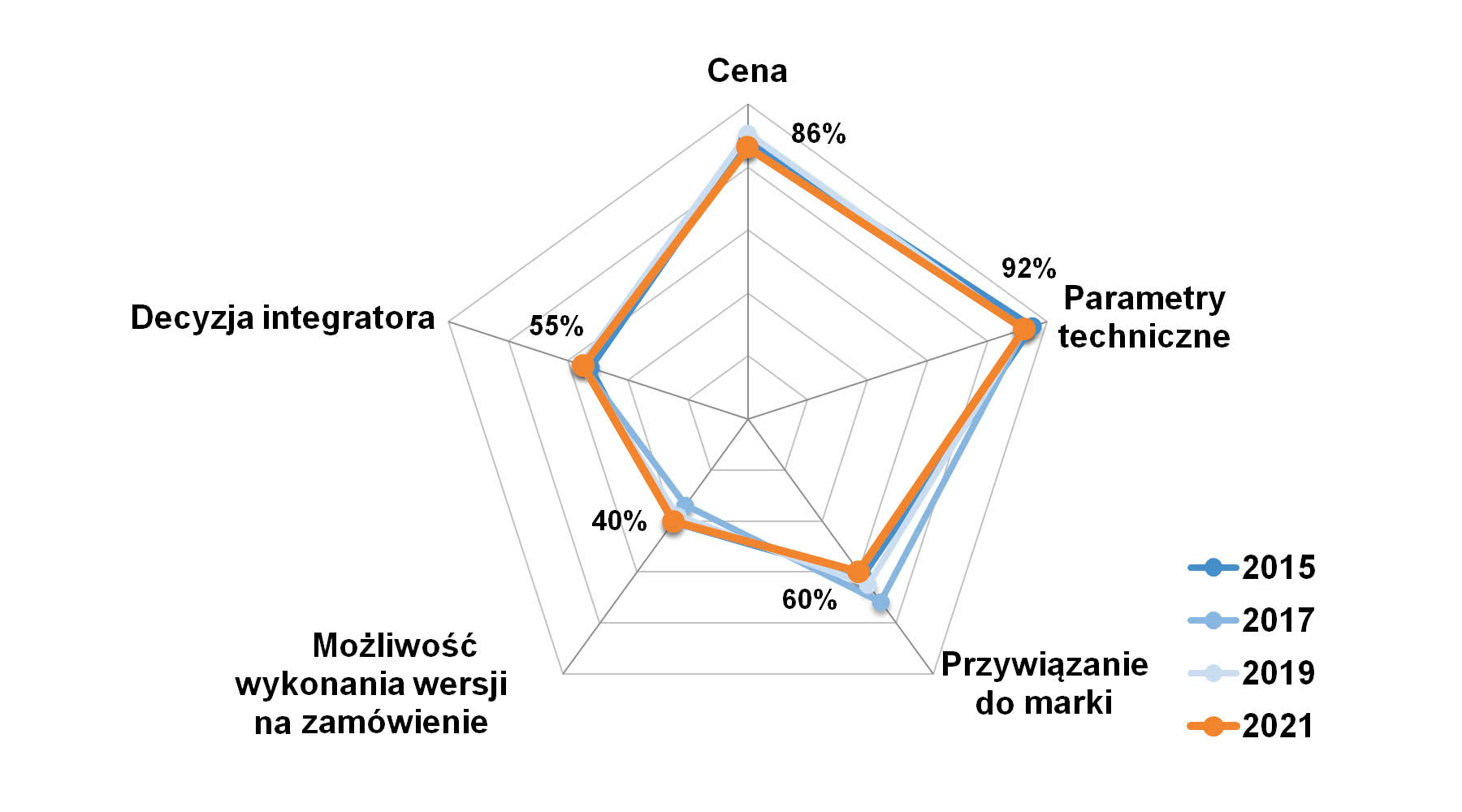

Parametry techniczne i atrakcyjna cena – to dla odbiorców czujników zbliżeniowych niezmiennie dwa kluczowe czynniki podczas doboru produktów. Dominują one w statystykach już od wielu lat i trudno się temu dziwić, jeżeli zestawi się wcześniej omawianą popularność tych wyrobów z ich dużą dostępnością oraz możliwościami relatywnie łatwej zamiany jednego modelu na drugi. Trzecim istotnym elementem w decyzjach zakupowych jest "przywiązanie do marki", co oznacza, że odbiorcy korzystają z tych produktów, które już sprawdziły się w ich maszynach czy instalacjach. W bieżącej statystyce odpowiedź ta uzyskała 60% wszystkich wskazań – najwięcej w ostatniej dekadzie badań tego rynku.

To jednak nie wszystko. Co drugi z respondentów stwierdził, że decyzję o doborze podejmuje integrator lub inna firma zajmująca się realizacją projektu. Z kolei 40% ankietowanych uznała, że dla odbiorców ważna jest możliwość wykonania czujnika na zamówienie. Warto tu dodać, że pewnym rodzajem specjalizowanych produktów są też czujniki opracowywane pod kątem konkretnych sektorów rynku oraz zastosowań. Zastępują one produkty uniwersalne, standardowe – szczególnie tam, gdzie występują specyficzne warunki pracy.

Do dodatkowych wymogów klientów (odpowiedzi na odrębne pytanie ankietowe) zaliczono przede wszystkim: dostępność, a więc też czas realizacji dostawy (dzisiaj, po pandemii szczególnie ważny), jakość produktów oraz kompletność (szerokość) oferty. Dla części odbiorców istotne są też nowe rozwiązania techniczne, pojawiło się również jedno wskazanie dotyczące istotności posprzedażowego wsparcia technicznego.

Finalnie, jeżeli chodzi o perspektywę dostawców, to dochodzi tu jeszcze jeden element – oferowania nie tylko tradycyjnych czujników, ale też produktów typu smart i podzespołów powiązanych. Wprawdzie w branży ciągle najwięcej sprzedaje się czujników standardowych, bez wbudowanych układów cyfrowych, jednak w statystykach odnotowujemy stopniowy wzrost popytu na wersje inteligentne, a więc elementy z układami przetwarzania sygnałów oraz interfejsami do sieci komunikacyjnych. Co piąty z respondentów stwierdził, że w jego biznesie zarabia się na innych komponentach, w szczególności pozwalających na utworzenie systemu pomiarowego – wyświetlaczach, licznikach, itd. Wyniki te wpisują się w dotychczas przedstawiane przez nas statystyki.

Marek Łozowski

|

Choć dla części klientów liczy się przede wszystkim podstawowa funkcjonalność czujników oraz możliwość łatwej wymiany jednego elementu na inny, ich producenci regularnie modernizują je i wprowadzają do czujników nowości techniczne. To z kolei trafia na podatny grunt w przypadku innej części rynku – odbiorców poszukującej nowych metod pomiarów czy też czujników inteligentnych, z komunikacją cyfrową. W formie listy zebraliśmy najczęściej wskazywane przez respondentów innowacje i nowości czujnikowe:

Warto zauważyć, że wiele wskazań pojawiło się jako nowości również w poprzednich latach. Drugim spostrzeżeniem jest to, że na liście nie znalazły się odpowiedzi związane ze zwiększaniem niezawodności czy np. odporności środowiskowej. Można sądzić, że wymogi te traktowane są jako domyślne, standardowe.

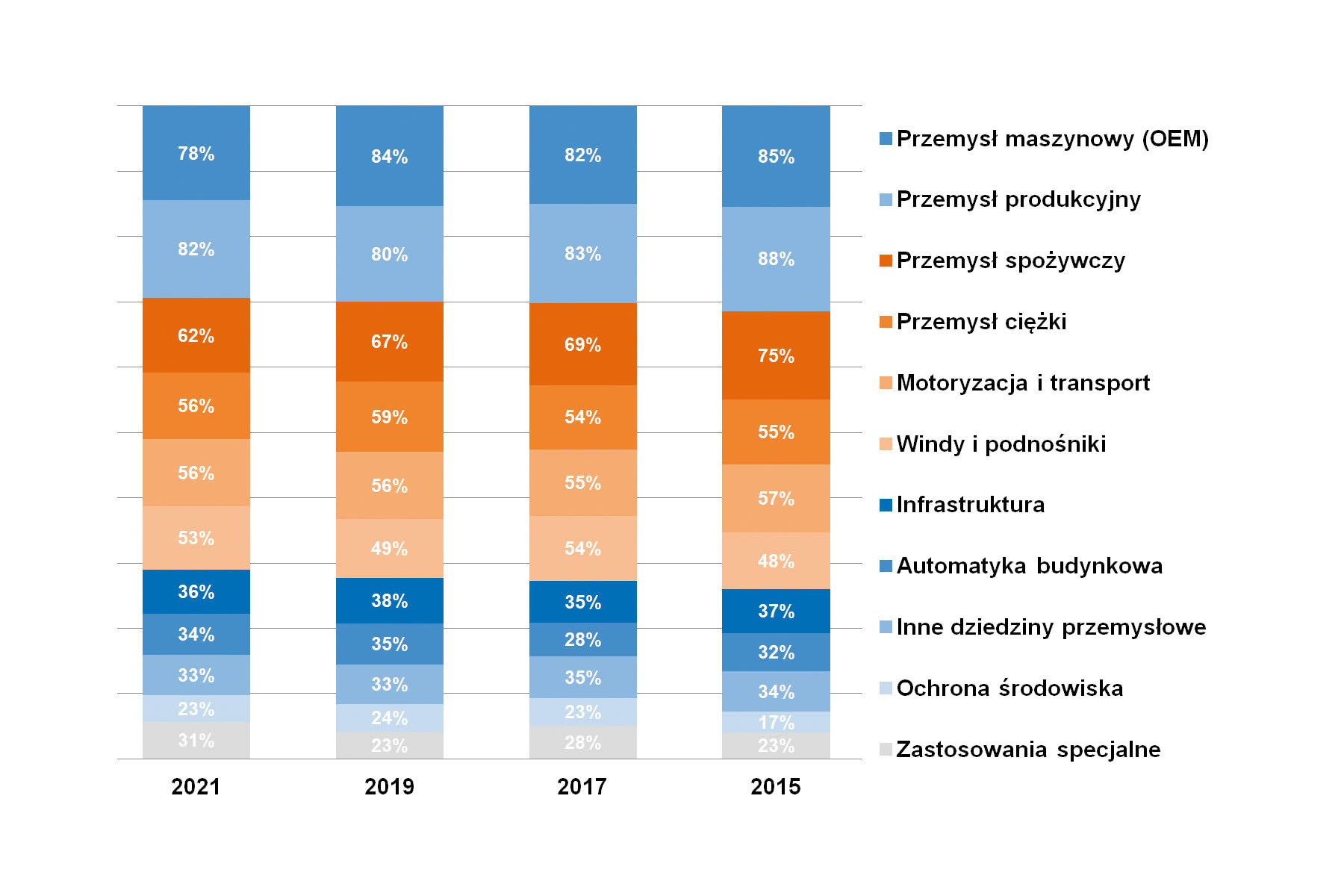

A co w przyszłości? W statystyce najbardziej perspektywicznych odbiorców czujników na czele znalazł się tym razem sektor spożywczy, kolejne miejsca zajęły: branża maszynowa, motoryzacja i ogólnie przemysł produkcyjny. Jest to zmiana w stosunku do podobnej prognozy sprzed dwóch lat, gdy na topie sklasyfikowane zostały sektory produkcji maszyn oraz motoryzacja. Niezależnie od różnic, wszystkie wymienione branże stanowią niezmiennie istotne rynki obsługiwane przez omawiane w analizie przedsiębiorstwa. W tym roku w statystyce dodatkowo pojawiły się wskazania związane z intralogistyką i AGV, a więc wykorzystaniem czujników w robotach mobilnych. Może skala nie jest tu duża, ale obszar ten, podobnie jak zastosowania w medycynie i farmacji, jest w analizie czymś nowym, zaś dla rynku perspektywicznym.

Kamery termowizyjne to bardzo popularne urządzenia diagnostyczne, z których korzystają użytkownicy z różnych branż. O ile dawniej rynek ten powiązany był głównie z energetyką i sektorem naukowo-badawczym, o tyle dzisiaj kamery należą do standardowych narzędzi wykorzystywanych przez serwisantów, techników i diagnostów.

Krajowa branża kamer termowizyjnych, zdaniem respondentów redakcyjnej ankiety, ma obecnie wartość około 20‒30 mln zł, co wpisuje się w długoterminową średnią dla tego rynku. Większość uzyskanych przez nas w ostatnim badaniu odpowiedzi zawierała się w przedziale 16‒30 mln zł, zaś ogólne oceny sytuacji w branży były nieco gorsze, niż w latach poprzednich. Jednocześnie, co można również zauważyć, pandemia nie wpłynęła znacząco na konkurencję na tym rynku. Średnio 2/3 respondentów oceniło, że jest ona silna, co jest rezultatem podobnym do tych z lat poprzednich.

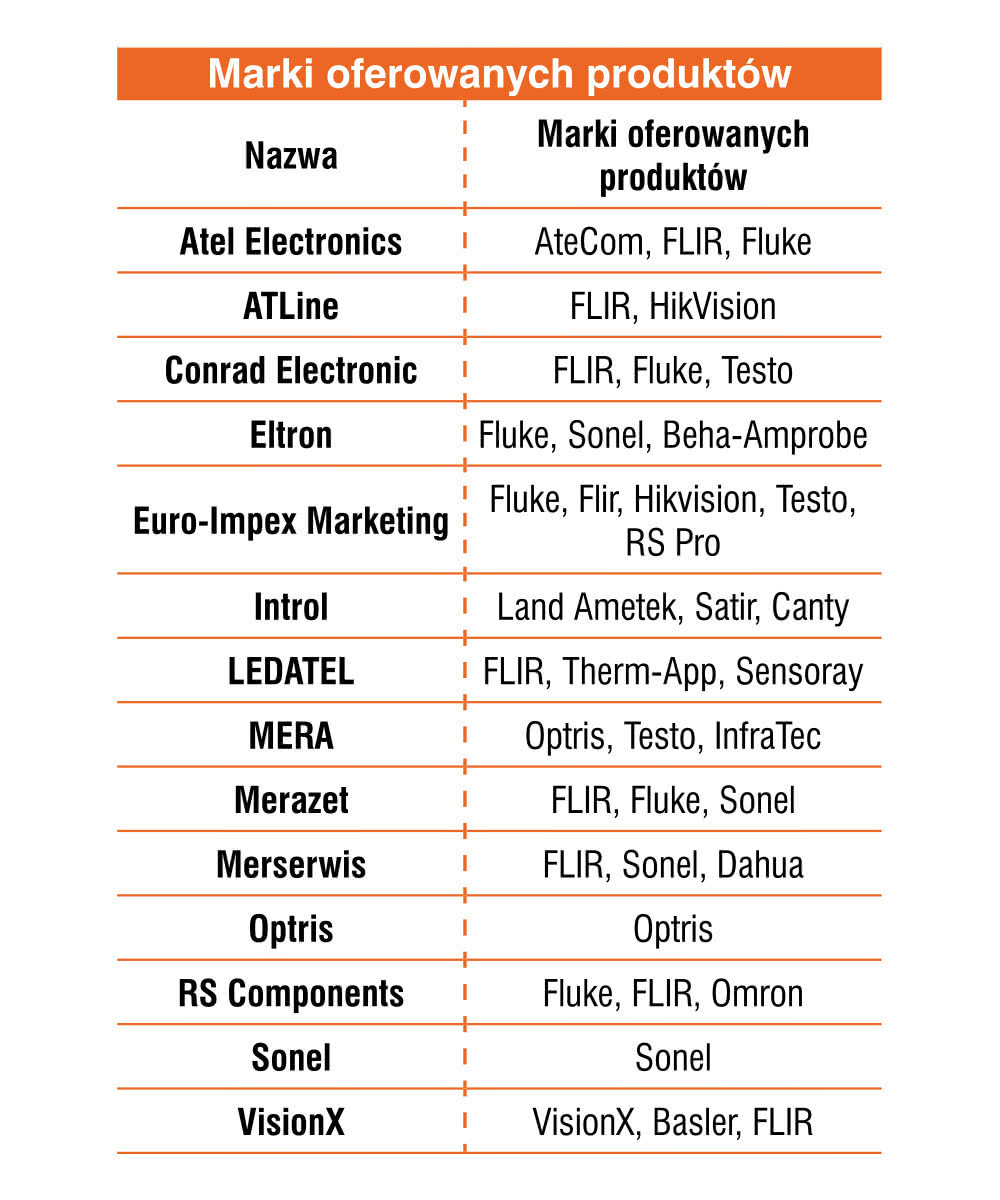

W sektorze produkcji i dystrybucji kamer termowizyjnych mamy od lat do czynienia z dominacją 2‒3 marek. Niezmiennie najpopularniejszymi, najbardziej rozpoznawalnymi producentami są FLIR Systems oraz Fluke. Pierwszy to amerykański wytwórca detektorów i kamer do praktycznie wszystkich zastosowań związanych z termowizją, który został przejęty przez Teledyne Technologies. Z kolei Fluke to działający od wielu dekad na rynku producent urządzeń diagnostycznych, pomiarowych i kalibracyjnych o obszernej ofercie przyrządów pomiarowych. Trzecią z firm, której wielkość w prezentowanych przez nas statystykach regularnie rośnie, jest Testo. Jest to niemiecki dostawca szerokiego asortymentu przenośnej aparatury pomiarowej, której część stanowią kamery termowizyjne. W zestawieniu pojawiają się też m.in. Optris oraz rodzimy Sonel, a także kilka innych przedsiębiorstw. Podobnie jak w przypadku innych tego typu zestawień publikowanych w IRA oraz APA, również to bieżące obrazuje rozpoznawalność konkretnych marek w ocenie respondentów, a nie udziały firm w rynku.

Jakie są nowoczesne urządzenia termowizyjne i jakie trendy technologiczne można zaobserwować w tej branży? Z badań wynika, że ewolucja jest powiązana przede wszystkim z postępami w obszarze elektroniki, algorytmiki, ze wzrostem możliwości komunikacyjnych i generalnie cyfryzacją. Rozwój przetworników podczerwieni i kamer ma charakter ewolucyjny i pozwala na zwiększanie rozdzielczości uzyskiwanych obrazów przy zmniejszaniu kosztów zakupu urządzeń. Respondenci wskazywali tu również na wzrost możliwości analizy zdjęć i nagrań wideo, miniaturyzację urządzeń, powszechność komunikacji Wi-Fi, a także wykorzystywanie coraz lepszych algorytmów, w tym bazujących na sztucznej inteligencji. Pojawiło się też hasło IR-fusion, czyli łączenie dwóch typów obrazów, ale to akurat nie jest nowością, a raczej funkcją standardową.

Tematyka pomiarów wielkości nieelektrycznych dotyczy obszernej grupy zagadnień metrologicznych oraz rodzajów wykorzystywanej aparatury. Odpowiadając na związane z tym zapotrzebowanie, producenci i dystrybutorzy aparatury pomiarowej oferują szeroką gamę detektorów, czujników i urządzeń pomiarowych. Przedstawiamy omówienie ich branży, wskazując na zmiany wynikające z pandemii i następujących po niej niedoborów komponentów na rynku.

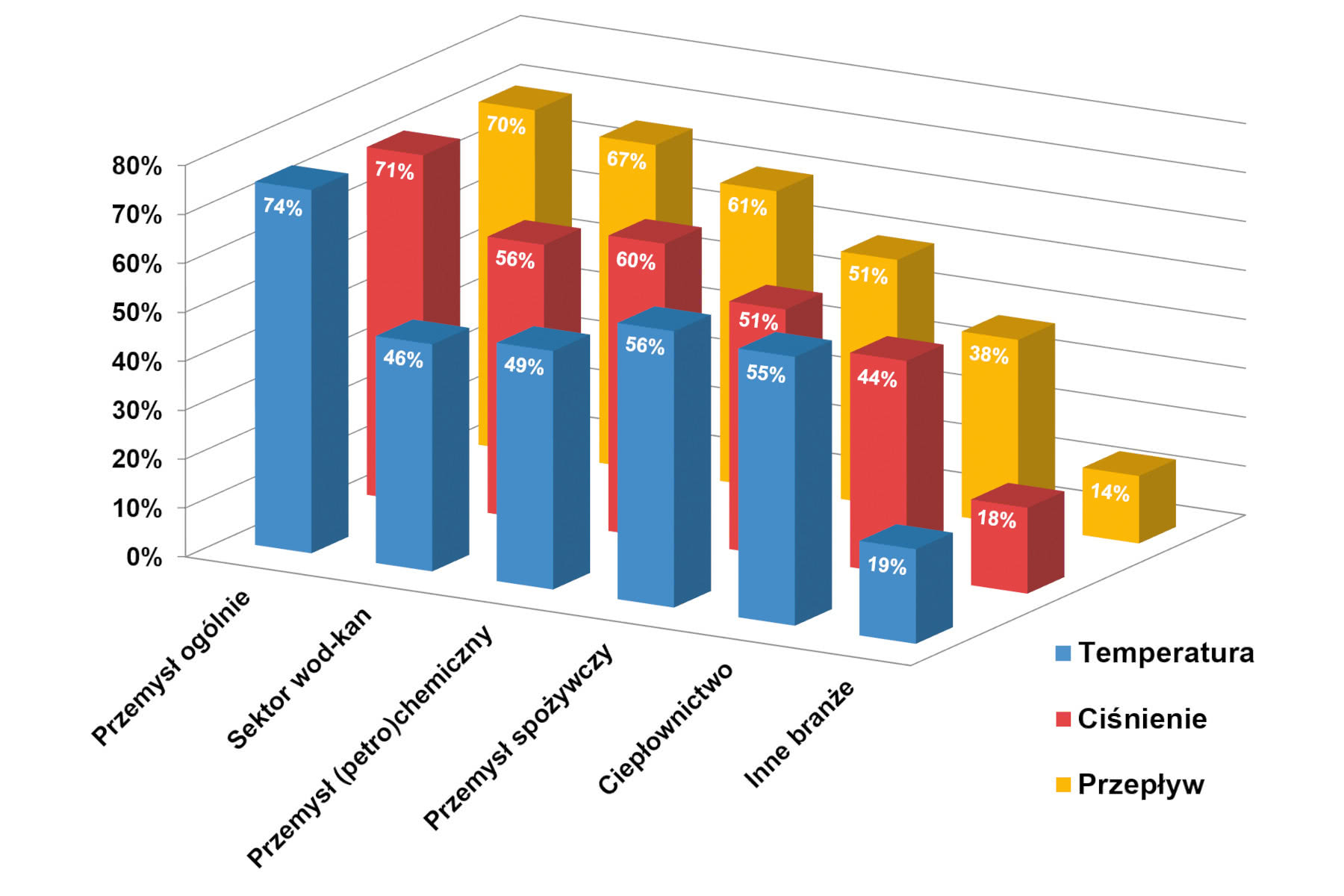

W przemyśle, który jest głównym obszarem tematycznym analizy, jednym z najczęściej wykonywanych pomiarów jest określanie wartości temperatur. Są one mierzone w przypadku surowców, produktów gotowych (w tym podczas ich przechowywania), maszyn oraz ich części. Dotyczy to w szczególności przemysłu procesowego, gdzie stosowane są czujniki stacjonarne do montażu w instalacjach. W tej branży oraz m.in. ciepłownictwie częstym rodzajem pomiarów jest też określanie wartości ciśnienia sprężonego powietrza oraz innych gazów i cieczy. Używane są tu zarówno tradycyjne manometry, jak również wersje elektroniczne, które pozwalają na przesyłanie wyników pomiarów przez sieci komunikacyjne. W podobnych aplikacjach, a także w licznych zastosowaniach w sektorze wodociągowo-kanalizacyjnym, stosowane są ponadto przepływomierze. Tworzą one obszerną grupę przyrządów, co związane jest z wielością metod pomiarowych i konieczności dopasowywania ich do cech fizykochemicznych mierzonego medium.

Liczba mierzonych wielkości nieelektrycznych w praktyce znacząco wykracza poza te wymienione. Przykładem są pomiary wilgotności, które często występują wspólnie z określaniem temperatury, do tego dochodzi spora grupa zagadnień związanych z pomiarami fizykochemicznymi, które wykonywane są w szczególności tam, gdzie kontrolowane muszą być cechy oraz jakość różnych substancji. Na rynku dostępne są też mierniki promieniowania, hałasu, światła, itd., a także detektory i mierniki stężenia gazów oraz wiele innych.

Maciej Sieczka

|

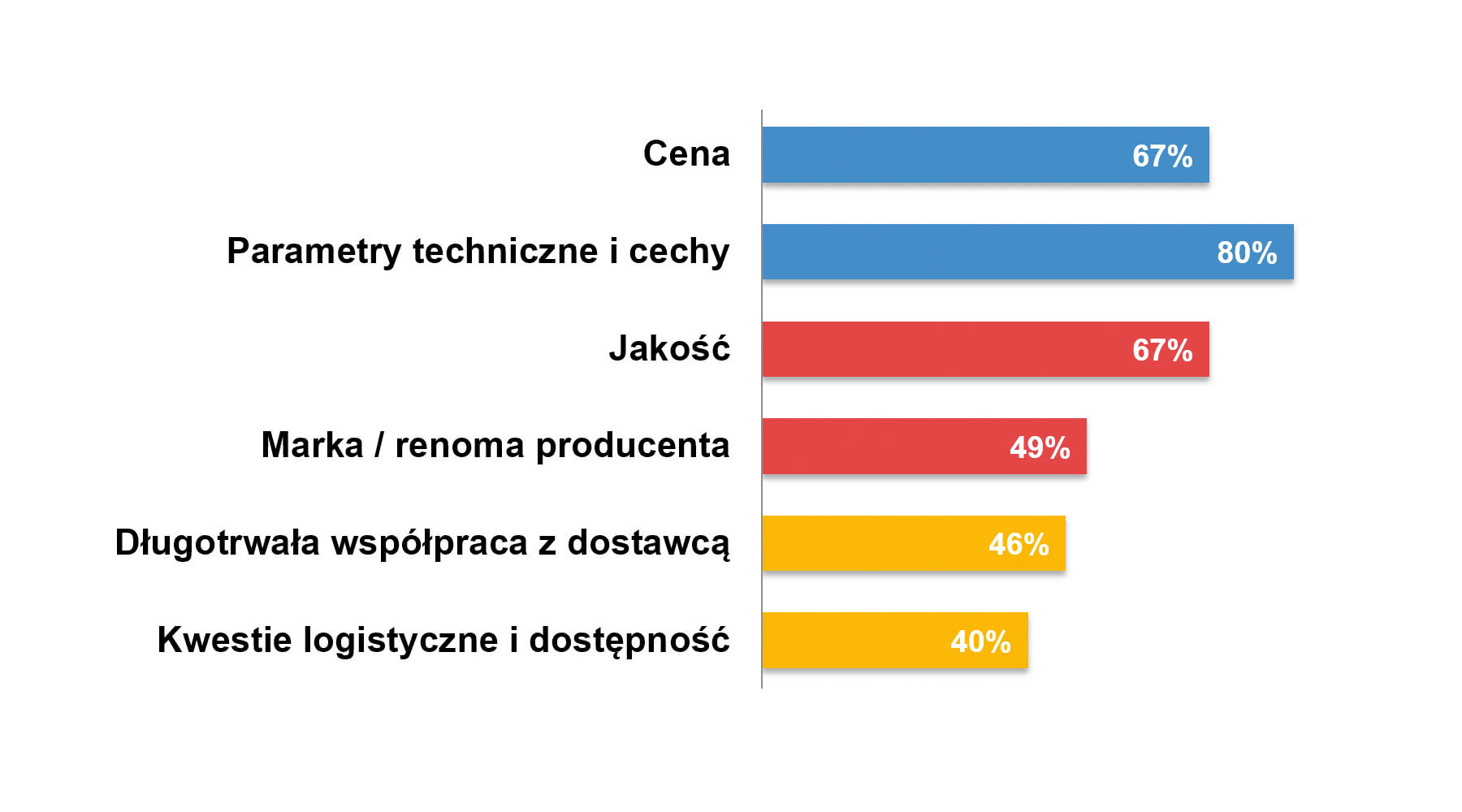

Kluczowym czynnikiem decyzyjnym branym przez klientów pod uwagę przy wyborze czujników, przetworników i urządzeń pomiarowych są ich parametry techniczne oraz cechy. Wskazanie to zdominowało statystykę z tym związaną, przy czym obejmuje ono szeroki wachlarz zagadnień – zarówno związanych z aspektami metrologicznymi, jak też budową czujników i ich funkcjonalnością – np. możliwościami kondycjonowania sygnałów czy coraz ważniejszą komunikacją sieciową. Kolejne dwa miejsca, podobnie jak w dotychczasowych badaniach rynku, zajęły ex aequo jakość produktów oraz cena ich zakupu. Pierwsza z nich jest ważna ze względu na niezawodność urządzeń pomiarowych, powtarzalność i dokładność pomiarów, zaś aspekt cenowy wiąże się z relatywnie dużą podażą wyrobów na rynku.

Dalsze wskazania zawarte w statystyce to: marka producenta, długotrwała współpraca z dostawcą i kwestie logistyczne/dostępność. Co ciekawe – ostatnie z wymienionych, pomimo dzisiejszych problemów z łańcuchami dostaw i dostępnością podzespołów na rynku, zyskało podobny odsetek głosów, jak w dotychczasowych badaniach rynku. Warto też dodać, że w branży ważne są usługi – np. kalibracyjne czy szybkiego zapewniania części zamiennych, co już nie znalazło się w omawianej statystyce.

Rynek związany z produkcją i dystrybucją to stosunkowo duży sektor, co jest pochodną dużej liczby mierzonych wielkości fizycznych i zastosowań samych czujników. Koniunktura w branży jest jednak zmienna, bowiem popyt na produkty jest uzależniony od sytuacji w przemyśle, liczby inwestycji – nowych i odtworzeniowych, a także zastosowań pozaprzemysłowych. W ostatnich latach do powyższego zróżnicowania dołożyła się pandemia, która wpłynęła na rynek raczej negatywnie. Spowodowała ona zmniejszenie zapotrzebowania na komponenty i wstrzymanie niektórych inwestycji. Z drugiej strony, po początkowym jej okresie zapotrzebowanie na produkty znacząco wzrosło, ale wystąpiły problemy innego rodzaju – związane z dostępnością komponentów (szczególnie elektronicznych). I to właśnie wskazywali najczęściej respondenci zapytani o postpandemiczną sytuację na rynku. Braki podzespołów mają skutki wysoce negatywne dla produkcji urządzeń pomiarowych – wydłużają czasy dostaw, a więc też możliwości dostarczania ich klientom. Takich komentarzy otrzymaliśmy kilkadziesiąt i jest to dzisiaj główny problem w branży.

Jak zmiany wpłynęły na rynek pod względem jego wartości? Badania poświęcone tytułowej tematyce wykonujemy od lat i dają one możliwość obserwacji zmian sytuacji w czasie. W poprzedniej dekadzie oszacowania wartości krajowego rynku czujników i urządzeń do pomiarów nieelektrycznych wynosiły około 100‒125 mln zł (kwoty uśrednione dla każdego z badań). Dwa lata temu było to więcej (ponad 160 mln zł), zaś wyniki obecnego badania stanowią powrót do stanu poprzedniego. W 2022 roku wartość sektora szacowana jest średnio na 90‒110 mln zł, aczkolwiek pojawiały się tu również wskazania istotnie odbiegające od tego zakresu, tj. kilka lub kilkaset mln złotych.

Warto dodać, że subiektywna ocena sytuacji na rynku jest lepsza niż dwa lata temu, gdy odsetek wskazań dobra–zła wynosił 80% do 20%. Obecnie liczba wskazań negatywnych spadła do kilku procent, zaś 15% osób stwierdziło, że sytuacja w branży jest bardzo dobra. Należy tu zaznaczyć, że badanie przeprowadzaliśmy latem tego roku, a więc wszystkie czynniki negatywne takie jak wojna czy sytuacja inflacyjna w Polsce zostały tu uwzględnione.

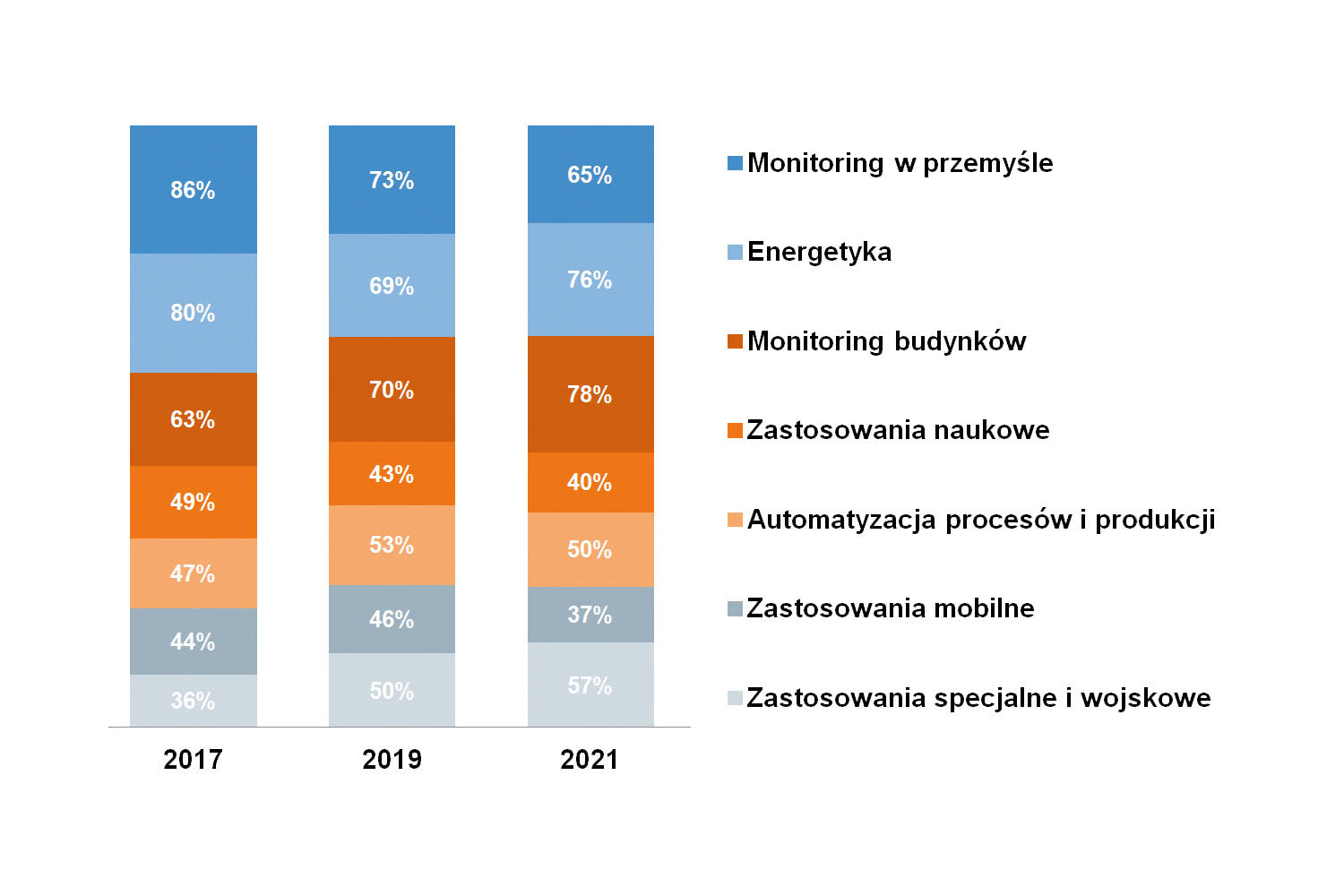

Pomiary nieelektryczne są w przemyśle niezbędne, co dotyczy w szczególności branży procesowej, ale też produkcji dyskretnej oraz wytwarzania maszyn i urządzeń. Ich rola jest kluczowa także w ochronie środowiska, w szczególności w sektorze wod-kan, ciepłownictwie czy energetyce. W przyszłości nie powinno być inaczej. Jeżeli chodzi o najbardziej perspektywiczne dla dostawców sektory, to najczęściej typowany był tu sektor spożywczy, drugie miejsce zajęła branża petrochemiczna, kolejne to przemysł i sektor wod-kan. Warto też zauważyć, że w zestawieniu, porównując je z wynikami analogicznej statystyki sprzed dwóch lat, wzrosła liczba wskazań sektora petrochemicznego, zaś znacząco zmniejszył się udział energetyki, ciepłownictwa i branży farmaceutycznej. Wskazania sektora spożywczego oraz przemysłu, który stanowi agregat wielu obszarów zastosowań, pozostały na podobnym poziomie.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz