Ostatnia z "regularnych" części analiz publikowanych w IRA dotyczy szeregu urządzeń oraz innych produktów, z których korzysta przemysł produkcyjny i wiele pokrewnych branż. Do tej grupy należą: komputery, oprogramowanie przemysłowe, silniki i napędy elektryczne, roboty przemysłowe i mobilne, a także rozwiązania z zakresu sieci przewodowych oraz bezprzewodowych. Analizę tradycyjnie kończymy omówieniem niezmiennie ważnej dla polskiego przemysłu tematyki stref zagrożonych wybuchem.

Możliwości pracy w wymagającym środowisku, przy zanieczyszczeniach i w zróżnicowanych warunkach temperaturowych – wszystko to sprawia, że komputery przemysłowe stosowane są w wielu różnych aplikacjach, w tym tak odległych od przemysłu jak rozrywka, transport czy zastosowania militarne. Ich dostawcy patrzą w przyszłość pozytywnie, wskazując takie czynniki prorozwojowe, jak ciągłe postępy w zakresie technologii komputerów oraz nowe zastosowania, które związane są z obszarem Internetu rzeczy.

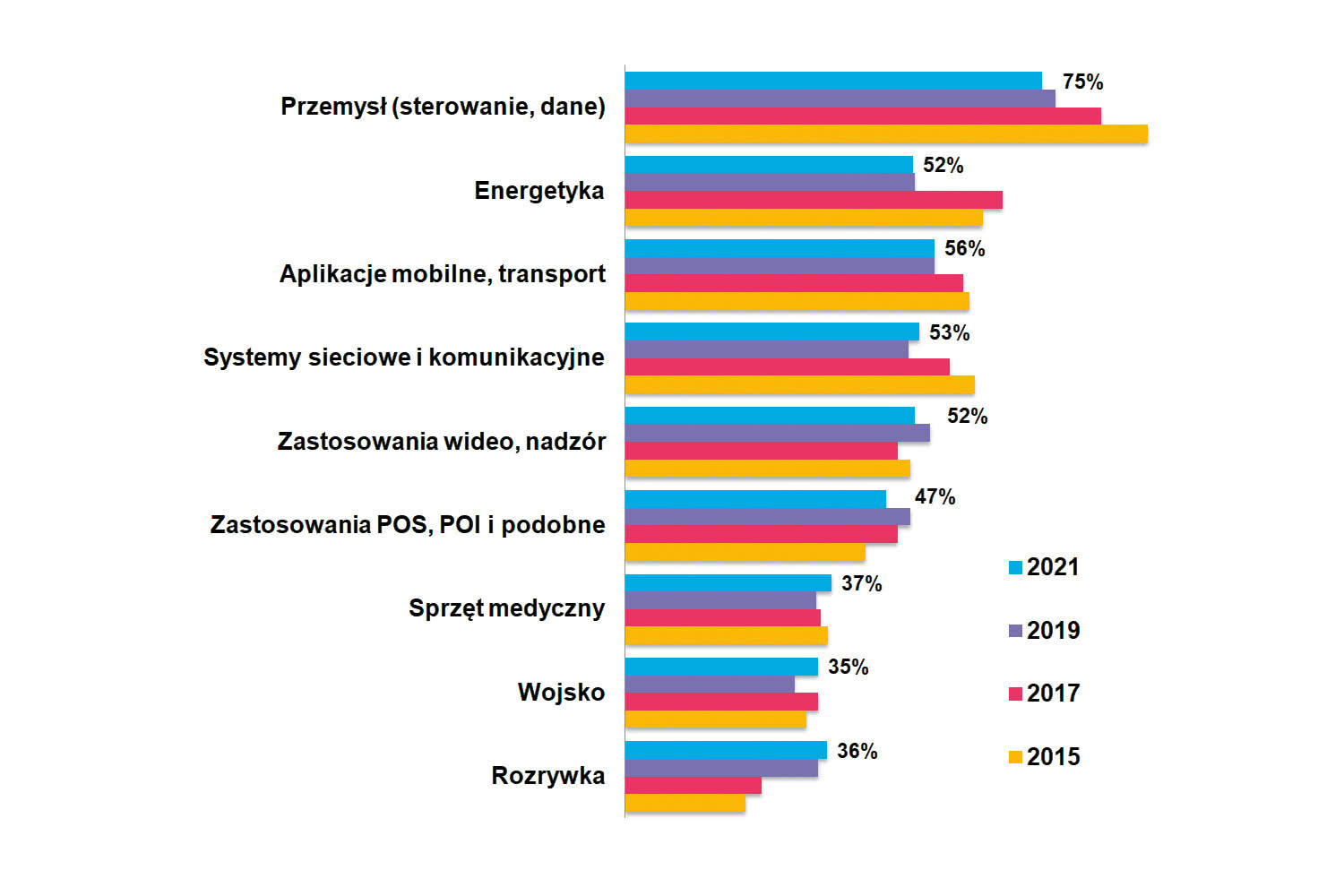

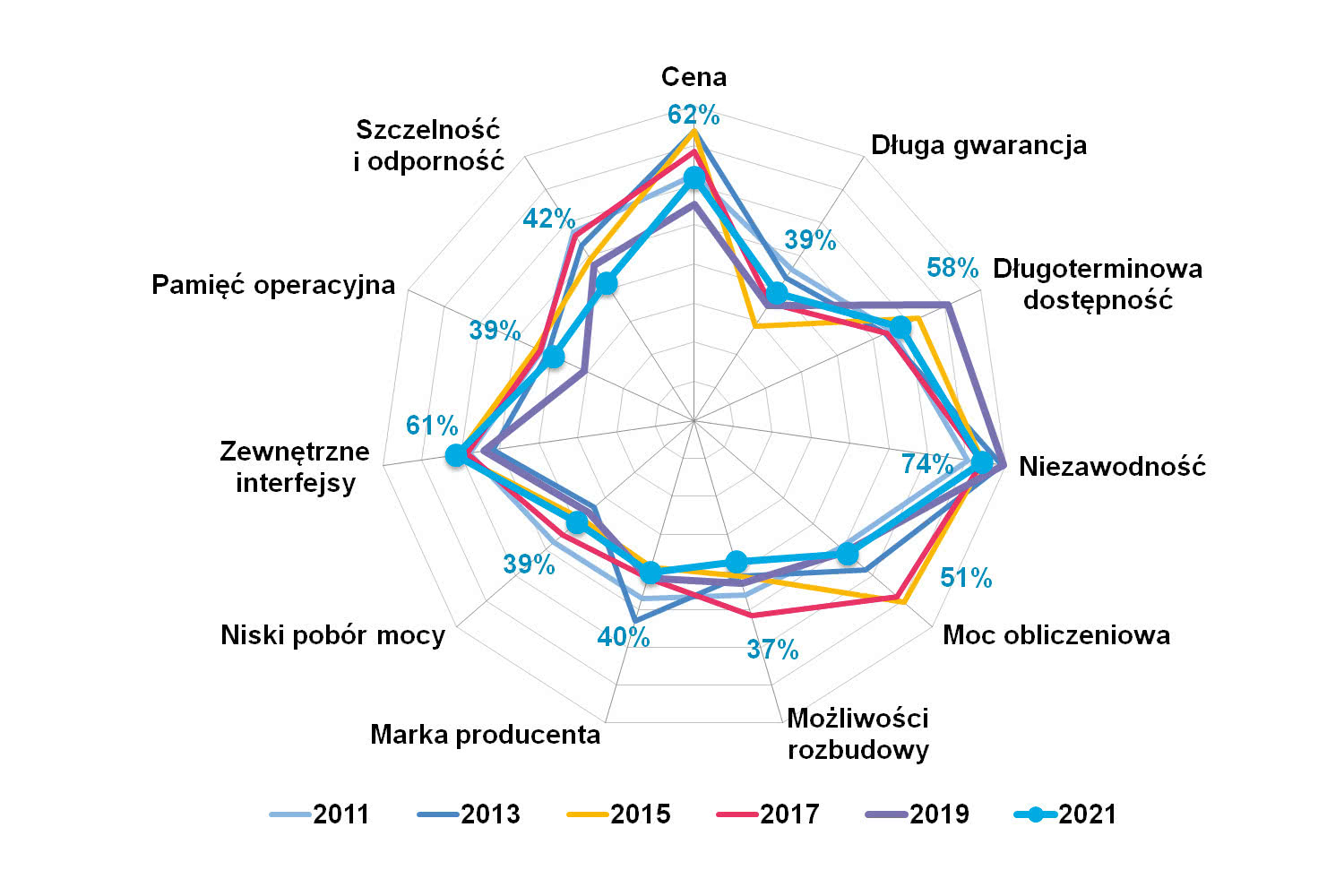

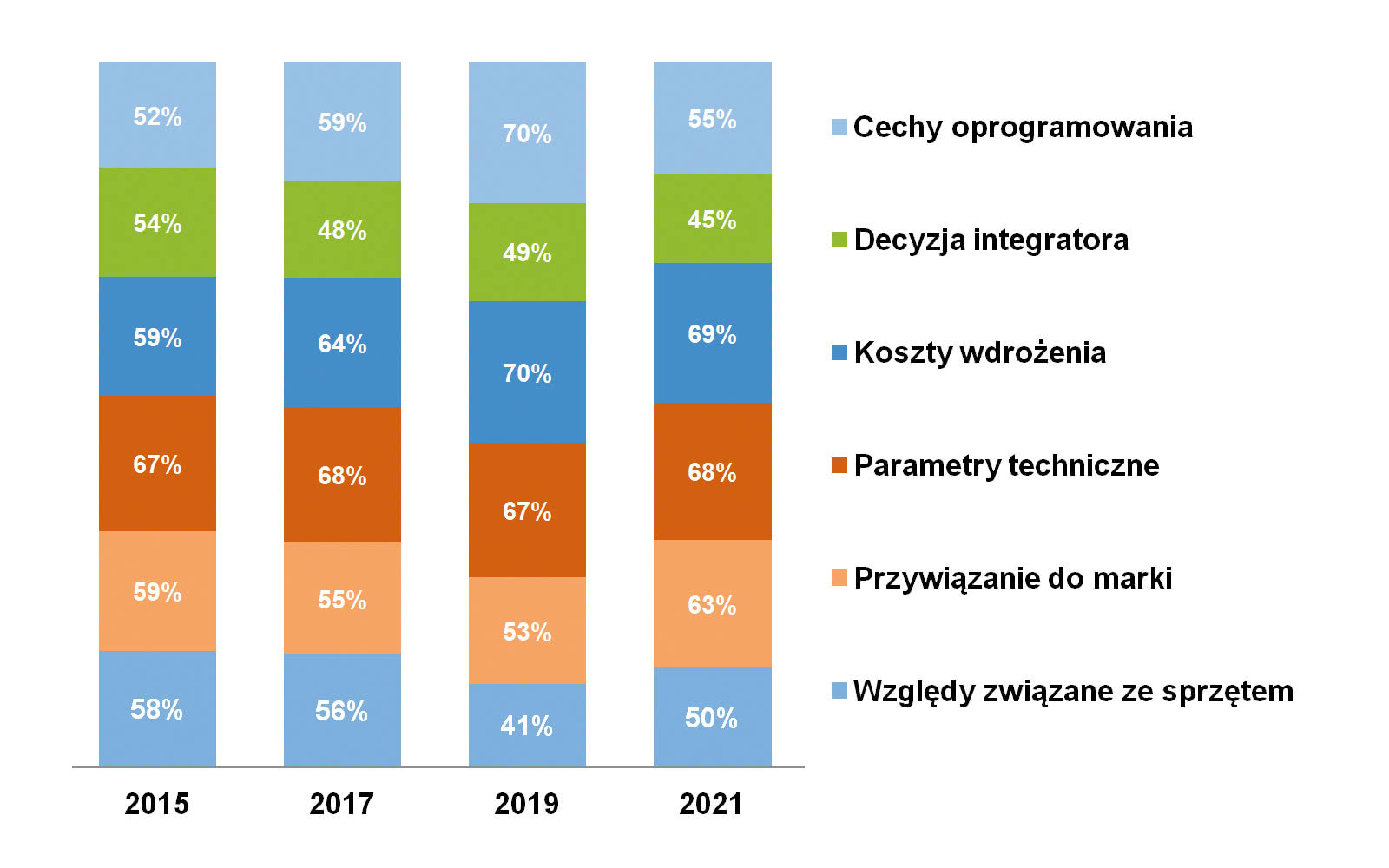

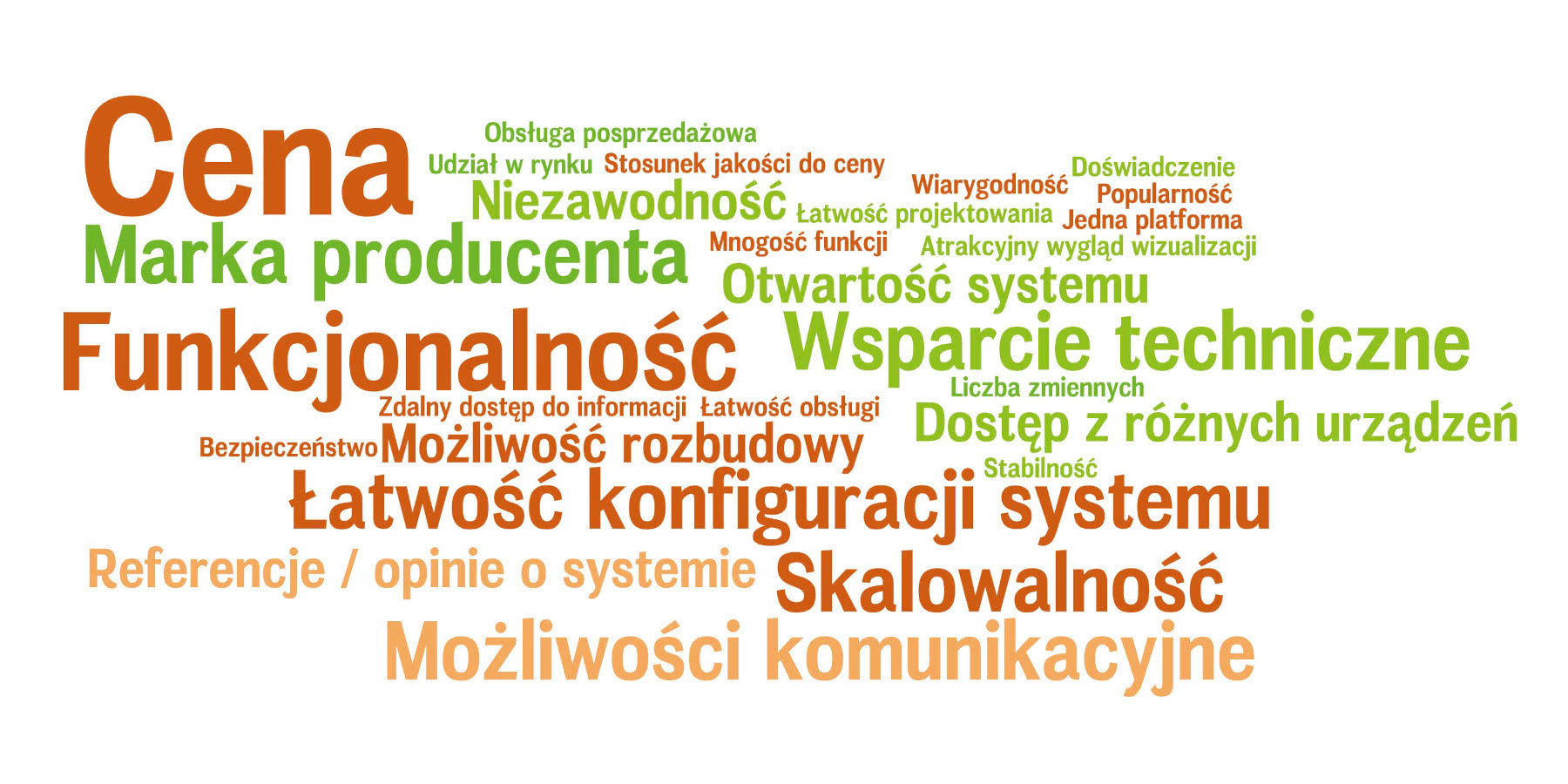

Z badania krajowego rynku IPC wynika, że podobnie jak w latach poprzednich, komputery przemysłowe są najczęściej stosowane w różnych obszarach przemysłu. Z roku na rok zwiększa się jednak udział innych zastosowań, w tym m.in. w takich gałęziach gospodarki jak rozrywka, zastosowania militarne oraz sprzęt medyczny. Cechami komputerów wpływającymi na wybór klientów są niezawodność oferowanych rozwiązań oraz w drugiej kolejności – cena. Takie parametry jak możliwość rozbudowy czy rozmiar pamięci operacyjnej odgrywają zwykle mniejszą rolę. W ostatnim badaniu wyraźnie zyskały na znaczeniu możliwości podłączenia innych urządzeń poprzez oferowane w komputerze zewnętrzne interfejsy, co wynika z coraz większej różnorodności i wzrostu zakresu zastosowań IPC.

Spośród typów komputerów przemysłowych polscy odbiorcy najczęściej zainteresowani byli wersjami Box PC, Panel IPC oraz Single-Board Computer (SBC). Komputery te wyposażone były najczęściej w system Linux lub Windows 10, znacznie rzadziej Android, Windows 7 lub Windows XP.

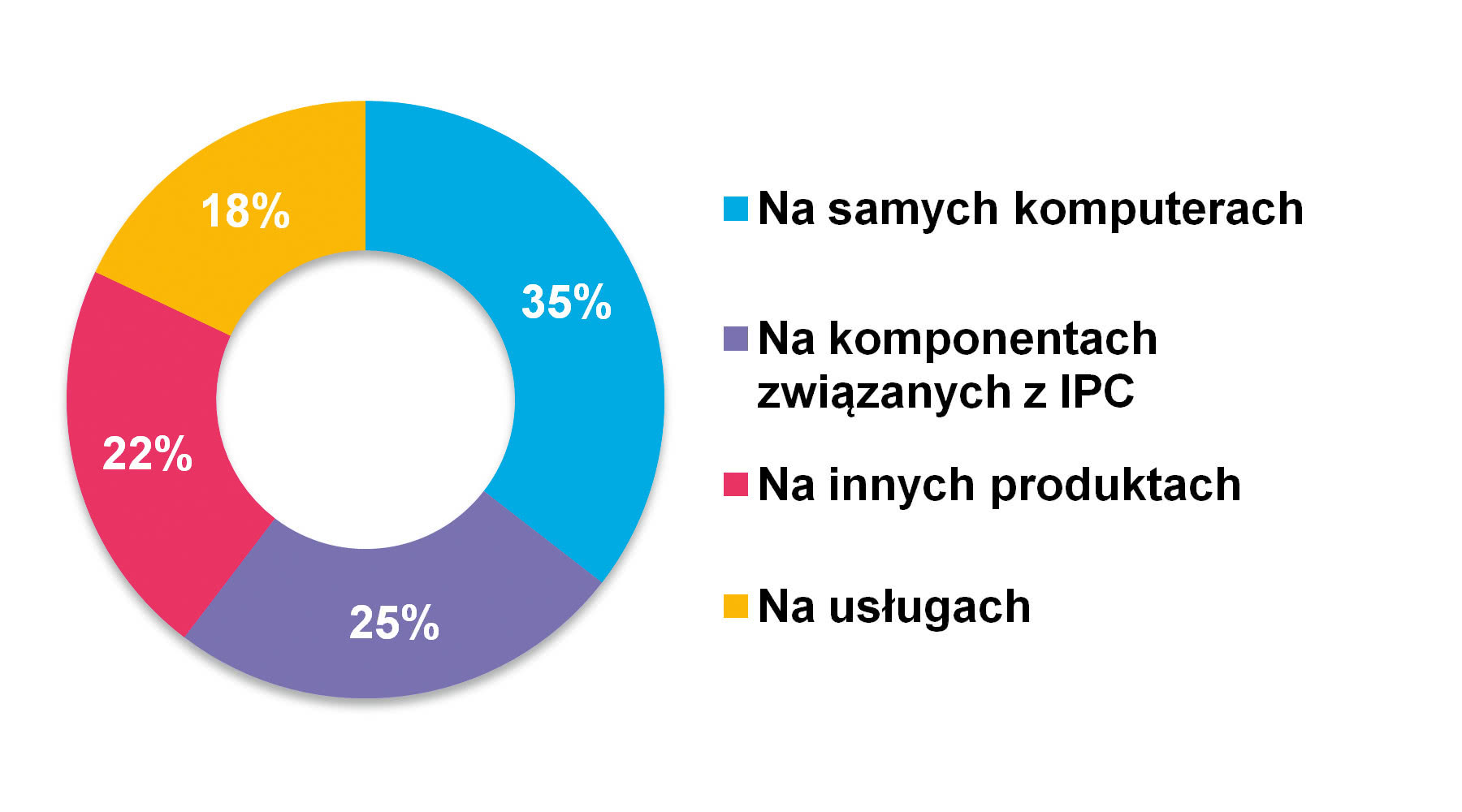

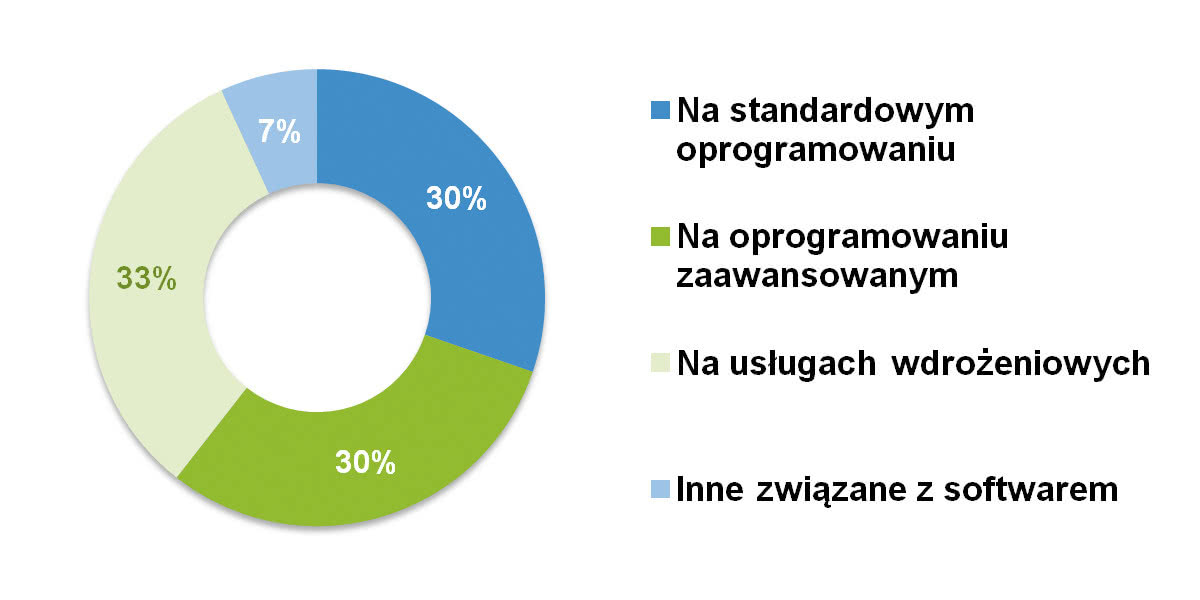

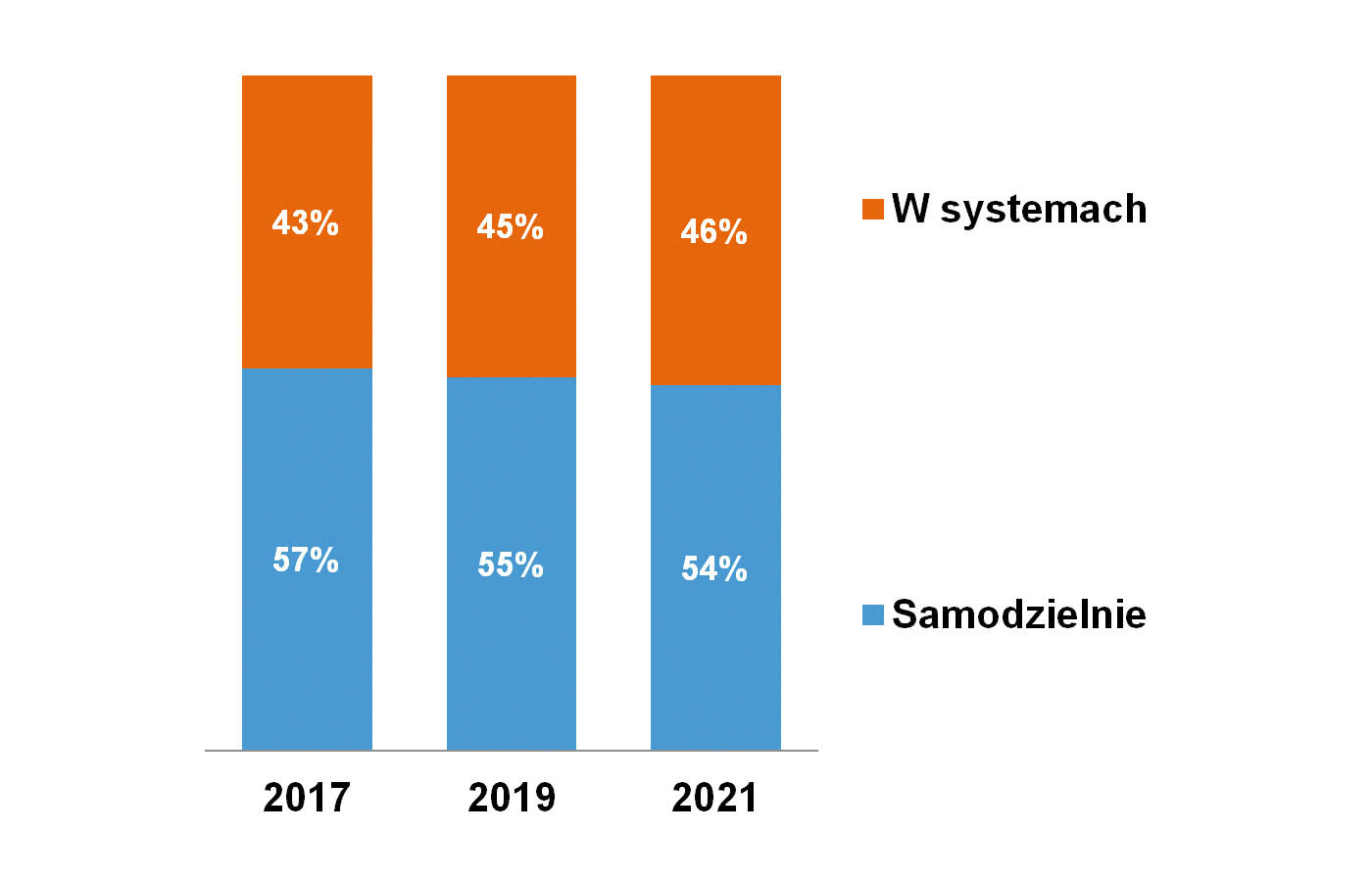

Mniej więcej po połowie rozkładają się pozytywne i negatywne odpowiedzi na pytanie: czy IPC sprzedają się samodzielnie czy raczej jako większe kompletacje. W przypadku 48% respondentów jest to głównie sprzedaż samodzielna IPC, natomiast 52% dokonuje sprzedaży w systemach. Uzupełnieniem wiedzy w tym obszarze jest odpowiedź na pytanie "Na czym zarabia się w branży?" i tu także nie uzyskujemy jednoznacznej odpowiedzi, gdyż 35% zarabia głównie na samych komputerach, 25% na komponentach związanych z IPC, 22% na innych produktach i 18% na usługach.

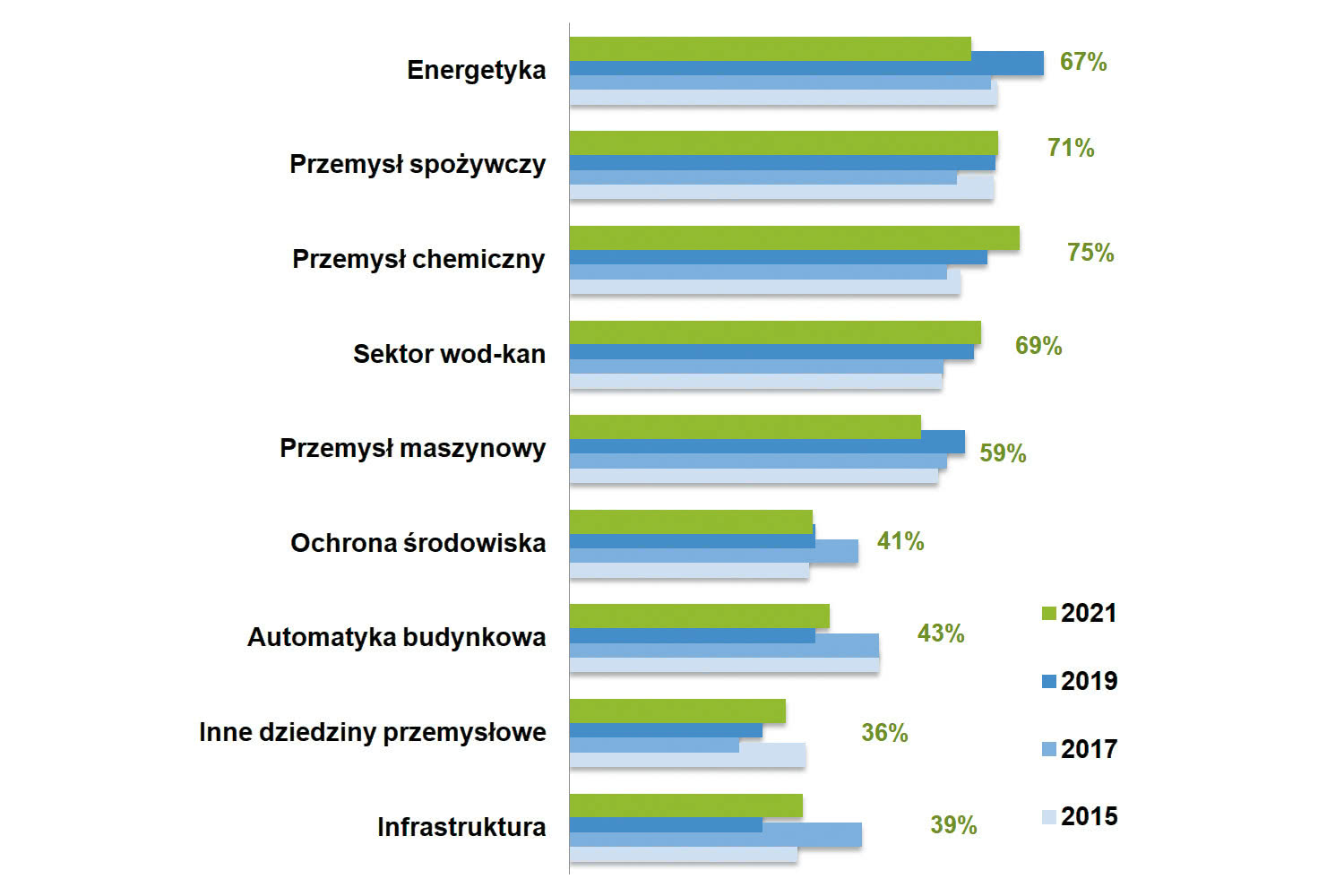

Głównymi odbiorcami produktów IPC są integratorzy systemów (65% wskazań), klienci końcowi (52%) i producenci OEM (55%). Przez ostatnie kilka lat sytuacja nie ulegała w tym obszarze większej zmianie. Wśród branż będących odbiorcami IPC najczęściej wymieniany był oczywiście przemysł. W górnej części listy odbiorców znalazła się także energetyka oraz branża transportowa.

Mateusz Pijanowski

|

Wśród istotnych nowości polscy dostawcy wymieniali między innymi nowe komponenty poprawiające wydajność IPC, w tym procesory AMD Ryzen, wydajniejsze karty graficzne i nowe dyski SSD. Ankietowani zwracali także uwagę na energooszczędność nowych konstrukcji oraz rosnącą liczbę obsługiwanych peryferii.

Respondenci zwracali też uwagę na urządzenia z wbudowanym czytnikiem RFID wspierające rozwiązania z zakresu IIoT. Przemysłowy Internet rzeczy (Industrial Internet of Things) jest od kilku lat postrzegany jako kluczowy w zmianach definiowanych jako czwarta rewolucja przemysłowa – Industry 4.0. Analitycy Markets and Markets Research szacują, że rynek IIoT zwiększy wartość z 77 mld USD w 2020 r. do 110 mld USD w 2025 przy średniorocznym wzroście na poziomie 7,4%. Rozwój branży IIoT napędzany jest przez takie czynniki, jak postęp technologiczny w dziedzinie półprzewodników i urządzeń elektronicznych, zwiększone wykorzystanie platform przetwarzania w chmurze, standaryzacja IPv6 oraz wsparcie dla działań badawczo-rozwojowych związanych z IIoT.

IIoT jest częścią większego tematycznie obszaru, którym jest Internet rzeczy. Obejmuje on rozwiązania stosowane w logistyce (monitoring floty, automatyzacja magazynów), transporcie publicznym, aplikacje w inteligentnych budynkach czy nowe technologie w sprzęcie powszechnego użytku. Cechą wspólną jest tutaj wykorzystanie urządzeń komunikujących się bez udziału człowieka, które jednocześnie udostępniają dane w ramach większych systemów.

Rozwiązania takie jak omawiane stanowią naturalną ewolucję aplikacji z obszaru M2M i przetwarzania danych, zaś ich elementami są m.in. urządzenia do zbierania, przetwarzania i przesyłania danych (np. Edge Computing). W zastosowaniach tych sprawdzają się IPC, ponieważ zapewniają one wymaganą funkcjonalność. Dodatkowo oferują wyjątkową odporność w trudnych warunkach środowiskowych. W efekcie można je wykorzystywać np. w pojazdach czy bezpośrednio w maszynach produkcyjnych. Wraz z postępującą cyfryzacją w naszym otoczeniu będzie pojawiało się coraz więcej systemów IoT wymagających stosowania komputerów i systemów embedded do przetwarzania oraz analizy danych.

Cezary Morawski

|

Drugą stroną medalu jest to, że wiele z wcześniejszych prognoz dotyczących rozwoju rynku Internetu Rzeczy było najzwyczajniej zbyt optymistycznych. Skala wdrożeń IoT jest wciąż mocno ograniczana przez koszty i kwestie standaryzacyjne, zaś o zapowiadanych technologiach takich jak np. smart dust nadal mówi się w czasie przyszłym.

Inne z wniosków po badaniu dotyczą architektur IPC. Standardem w przypadku Box PC i "większych" komputerów jest cały czas architektura Intela, jednak im bardziej przemieszczamy się w stronę urządzeń embedded i mniejszych komputerów jednopłytkowych, tym bardziej widać zmiany i pojawianie się innych technologii. W ostatnim z przypadków coraz popularniejsze stają się urządzenia z układami ARM, których atutami są niska cena, wysoki poziom integracji w systemie docelowym oraz możliwość obsługi różnych systemów operacyjnych z Androidem i Linuksem na czele. Wspiera je również wielu dużych dostawców półprzewodników, przez co dawne problemy z kompatybilnością czy brakiem wsparcia przy korzystaniu z takich rozwiązań można uznać za historię.

Ankietowani zwracają uwagę na rosnącą rolę platformy GPU Jetson. Rozwiązania NVIDIA Jetson zapewniają wydajność i energooszczędność potrzebną do uruchamiania oprogramowania maszyn autonomicznych i relatywnie dużą wydajność obliczeniową przy niższym zużyciu energii. Każdy układ jest kompletnym systemem SOM (System-on-Module) wyposażonym w CPU, GPU, PMIC, DRAM i z pamięcią Flash. Platformę Jetson cechuje również duża skalowalność.

Krzysztof Świat

|

Jetson Nano pozwala na tworzenie komputerów jednopłytkowych SBC zaprojektowanych z myślą o rozwiązaniach przemysłowych i wspierany jest w taki sposób, by ułatwiać projektantom i programistom tworzenie nowych aplikacji. Technologię można uznać za konkurencyjną do Raspberry Pi (ARM), która może nie jest aż tak wydajna jak stosowane w większości układy Intel, ale jej przewagą jest społeczność pracująca wokół coraz to nowych zastosowań w różnych obszarach, w tym także w przemyśle. Małe komputery jednopłytkowe opracowywane są często przez entuzjastów, ale również organizacje i bazują w większości na mikrokontrolerach 32-bitowych oraz systemach operacyjnych Linux oraz Android. Przykładami są tu m.in. Arduino, Beagle-Bone czy Raspberry Pi.

Wszystkie one są nie tylko doskonałymi komputerami przydatnymi w badaniach i edukacji, ale też nie brakuje ich zastosowań w obszarach semi-profesjonalnych a nawet profesjonalnych. Takimi są m.in. aplikacje związane z monitoringiem, inteligentnymi budynkami, rozwiązaniami pomiarowymi czy wideo. Wiele firm sięga po nie również w celu wykorzystania w większych, komercyjnych systemach, czyli traktuje się je jak typowe układy embedded.

Finalnie do trendów technologicznych zostały zaliczone również: sieci LoraWAN, miniaturyzacja komputerów i postępy w zakresie energooszczędności. Omawialiśmy je w analizie publikowanej w poprzednim wydaniu informatora (IRA 2022).

Współczesny przemysł jest w coraz większym stopniu cyfrowy i coraz szerzej korzysta się tu z zaawansowanych rozwiązań software’owych. Wprawdzie pod względem liczby licencji ciągle dominują tu systemy SCADA/HMI, jednak różnorodność aplikacji wykorzystywanych w naszej branży rośnie, podobnie jak ich funkcjonalność. Przykładowo te wymienione mają coraz więcej cech znanych dotychczas z narzędzi analitycznych oraz systemów MES. Dodatkowo branża żyje tematami takimi jak technologie chmurowe, Big Data, cyfrowe bliźniaki i inne zaliczane do obszaru Przemysłu 4.0, które stanowią paliwo do rozwoju rynku oprogramowania przemysłowego.

W krajowym przemyśle wykorzystywana jest szeroka gama software’u, który służy zarówno do kontroli i wizualizacji procesów, analizy danych, jak też projektowania i symulacji, pomiarów oraz wielu innych zadań. W analizie omawiamy przede wszystkim ten pierwszy, którego bazę stanowią systemy SCADA/HMI. Zapewniają one funkcjonalność związaną z akwizycją i przetwarzaniem sygnałów oraz danych, a także kontrolą i wizualizacją pracy urządzeń. W przypadku HMI mamy do czynienia zwykle z prostszymi funkcjonalnie narzędziami, często zintegrowanymi ze SCADA, których główną funkcjonalnością jest wyświetlanie danych i zapewnianie możliwości interakcji z operatorami. Ich rozszerzeniem, zresztą coraz popularniejszym, są systemy bazodanowe i oprogramowanie historian pozwalające na zbieranie danych procesowych oraz informacji na temat różnych zdarzeń, ich przechowywanie oraz wgląd do nich.

Na rynku dostępne są też zaawansowane narzędzia – służące do analizy danych, śledzenia trendów, eksploracji, itp., a także oprogramowanie specjalistyczne, wykorzystywane np. do kontroli produkcji wsadowej. Warto dodać, że SCADA/HMI zyskują ponadto kolejne funkcjonalności – przykładowo związane z analizą danych historycznych czy nadzorem produkcji. Finalnie, na szczycie tradycyjnej piramidy systemów wykorzystywanych w przemyśle, znajdują się MES (Manufacturing Execution Systems), które pozwalają na zarządzanie produkcją, jakością, kontrolę wykonywania zadań w czasie rzeczywistym, ich harmonogramowanie, itd. Dostarczają je zarówno producenci oprogramowania SCADA i innych narzędzi przemysłowych, jak też dostawcy oprogramowania biznesowego, takiego jak ERP.

Dzisiaj, w epoce Przemysłu 4.0, tradycyjna piramida systemów wykorzystywanych w przemyśle ulega zachwianiu, wprowadza się modele zdecentralizowane, następuje też konsolidacja narzędzi. Tym, co jednak się nie zmienia, jest konieczność pozyskiwania danych, ich przetwarzania, a dopiero późniejszej obróbki, analizy oraz wnioskowania. To naturalna kolej rzeczy i również sposób rozwoju Industry 4.0 jako takiego. Na powyższe nakłada się też wspomniany trend zwiększania funkcjonalności standardowego oprogramowania, a więc głównie systemów SCADA/HMI. Dzisiaj służą one nie tylko do przetwarzania i wyświetlania informacji, ale też pozwalają też na ich archiwizację, analizę i coraz bardziej zaawansowane zarządzanie.

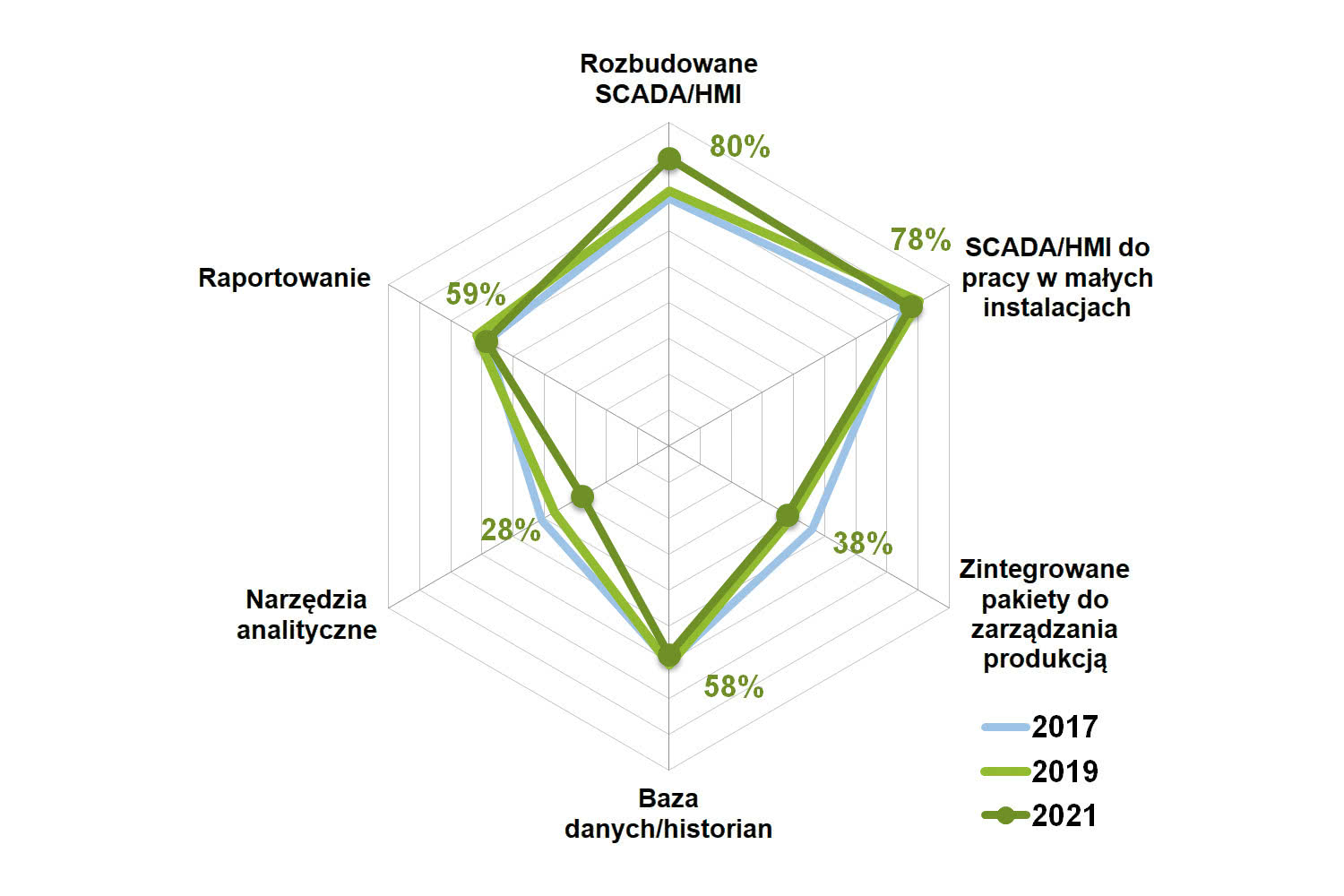

Niezmiennie (i z tendencją rosnącą) systemami, po które najczęściej sięgają lokalni odbiorcy, są SCADA/HMI. Ich zastosowania rozciągają się od maszyn i urządzeń, poprzez większe instalacje technologiczne, do sporych, równie geograficznie, systemów. Kategorie te zajęły w cytowanej statystyce dwa początkowe miejsca. Dwa kolejne przynależą praktycznie ex aequo narzędziom do raportowania i systemom bazodanowym/historian. Następne miejsca to m.in. pakiety zintegrowane i narzędzia analityczne. Choć udział tych ostatnich rośnie, pod względem wolumenu sprzedaży liczonego licencjami SCADA/HMI są cały czas na topie.

Do zestawienia dochodzi różne inne oprogramowanie, takie jak np. serwery OPC, interfejsy, oprogramowanie diagnostyczne. W analizie nie omawiamy natomiast systemów takich jak CAD/CAM, narzędzi EDA czy PLM – są one związane z innymi obszarami niż zarządzanie produkcją i pracą maszyn.

Jakie branże i klienci odpowiadają za podane wcześniej wyniki? Od wielu lat są to przede wszystkim: energetyka (zalicza się tu ogół obszarów związanych z generowaniem, przesyłem i dystrybucją energii) oraz przemysł (branże produkcji dyskretnej i procesowej). Istotnymi obszarami w przypadku SCADA/HMI są również sektory: wodociągowo-kanalizacyjny (i generalnie związany z ochroną środowiska) oraz maszynowy. Do tego dochodzą zastosowania budynkowe i infrastrukturalne. Ich udział procentowy zmienia się, jednak, co do ogółu, statystyka jest od lat dosyć stała.

Warto zauważyć, że ewolucja rynku oprogramowania przemysłowego wiąże się nie tylko z zastosowaniami tego ostatniego w różnych branżach, ale też ze wzrostem poziomu zaawansowania samego software’u. SCADA/HMI nadzorują dzisiaj pracę instalacji energetycznych, systemów przesyłowych, kontrolują instalacje infrastrukturalne, pozwalają na określanie zużycia mediów obiektów oraz pracę różnych systemów budynkowych i wielu innych aplikacji. Dodatkowo sami producenci oferują rozszerzenia (wersje) oprogramowania funkcjonalnie dopasowane do specyficznych aplikacji – np. pracy w instalacjach wodociągowo-kanalizacyjnych.

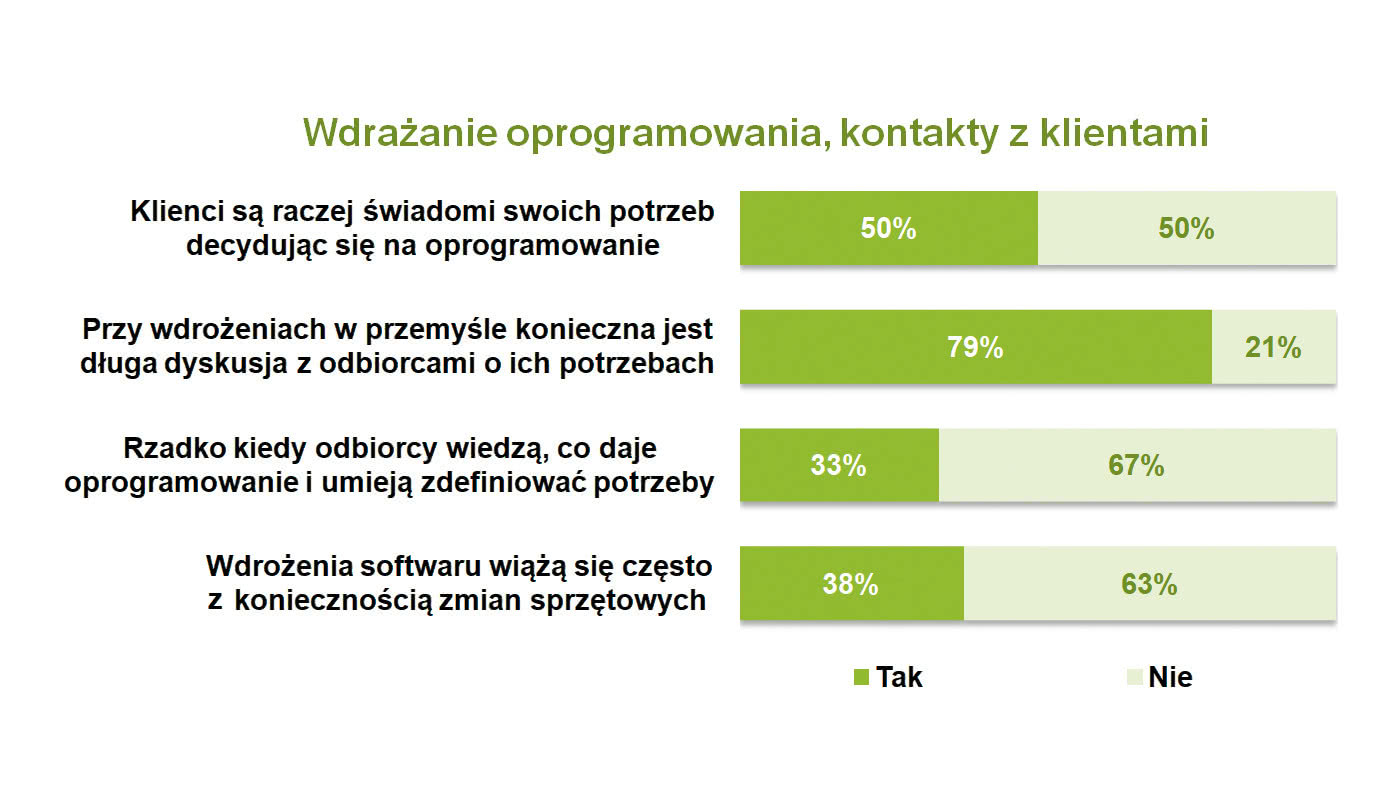

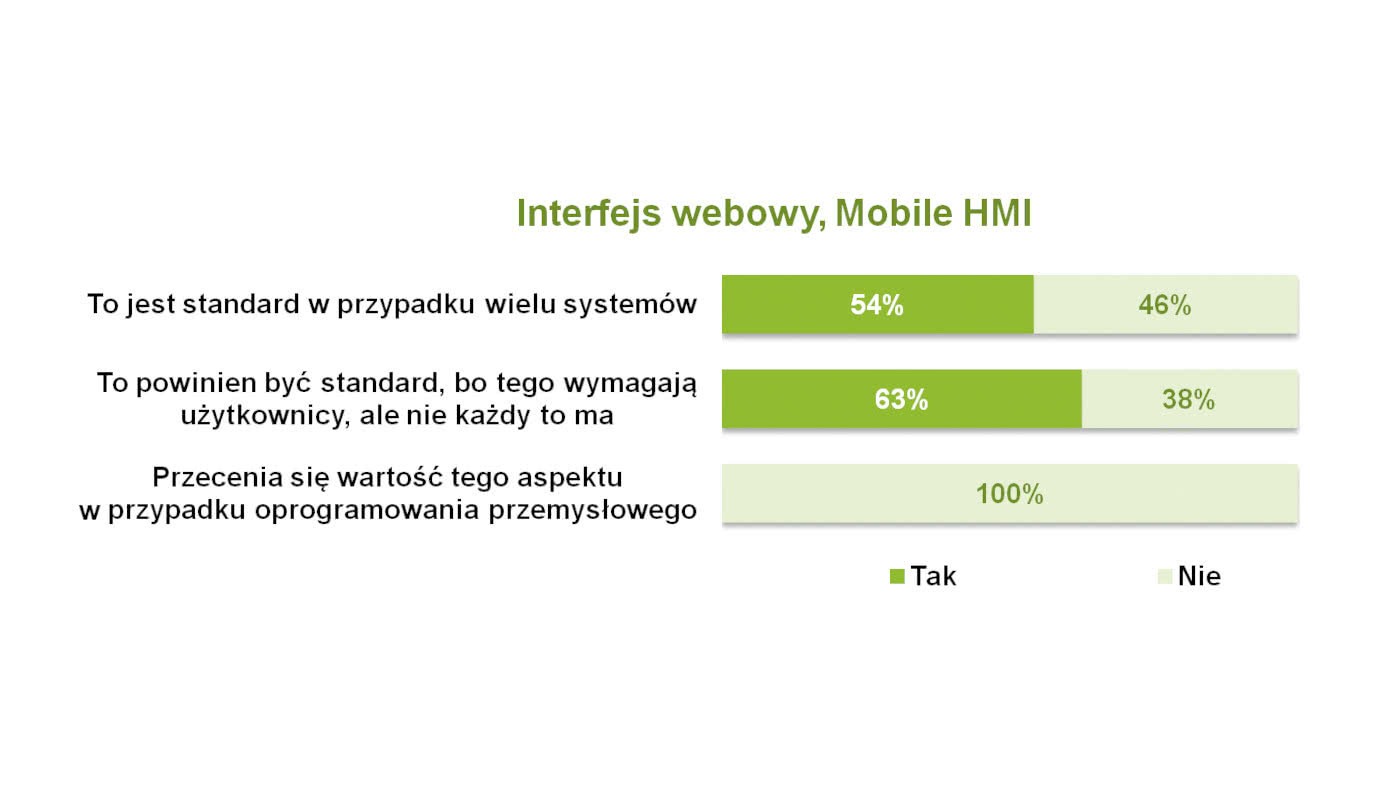

Wymienione hasła pojawiają się w dyskusjach specjalistów zajmujących się przemysłem nie od dzisiaj. W szczególności pierwsze z nich trafiło na podatny grunt, bowiem systemy kontrolujące pracę instalacji przemysłowych już dawno przestały być wykorzystywane jedynie lokalnie – obecnie kluczowa staje się możliwość zapewniania zdalnego dostępu do danych. Obejmuje to przede wszystkim możliwość pracy i przesyłania informacji w sieciach ethernetowych oraz w Internecie, gdzie do prezentacji wykorzystywana jest standardowa przeglądarka WWW. Zmiany dotyczą również wykorzystania tzw. mobile HMI, czyli przenośnych interfejsów operatora (tabletów, smartfonów i innych podobnych urządzeń) do komunikacji z systemem SCADA i innym oprogramowaniem przemysłowym.

Rozwiązania takie jak omawiane oraz użycie urządzeń przenośnych nie są już traktowane w branży przemysłowej jako ciekawostka, ale coraz częściej są narzędziami codziennej pracy służb utrzymania ruchu, serwisantów i innego personelu. Potrzeby w tym zakresie dodatkowo zwiększyła pandemia COVID-19, gdy okazało się, że zdalny dostęp jest konieczny do zachowania ciągłości produkcji lub przynajmniej minimalizowania jej przerw.

Drugim z haseł pojawiających się regularnie na konferencjach i w innej komunikacji dostawców z rynkiem jest tematyka przetwarzania wielkich zbiorów danych oraz analizy Big Data. Jest to często powiązane z uczeniem maszynowym i sztuczną inteligencją, choć tematy te są de facto rozdzielne. Generalnie uważa się, że przemysł będzie jednym z większych beneficjentów technologii, które pozwalają na przetwarzanie i analizę dużych ilości danych, a także zarządzanie rozproszonymi aktywami firmy i monitorowaniem online maszyn oraz systemów pracujących u ich klientów.

Sądząc po wynikach redakcyjnej ankiety, Big Data to ciągle hasło bardziej dotyczące przyszłości niż realnego, szerokiego wykorzystania w przemyśle. Choć widać tu postępy, ciągle jesteśmy "w drodze" i jednocześnie bliżej początku. Można przy tym uznać, że analiza danych (aczkolwiek niekoniecznie Big Data) to dzisiaj w Polsce domena dwóch obszarów:

Chmura obliczeniowa, czyli cloud computing, jest kolejnym hasłem pojawiającym się coraz częściej w kontekście przemysłu, ale i tu skala wdrożeń jest umiarkowana. Spoglądając na wyniki ostatniego badania i porównując je z rezultatami sprzed dwóch lat, widać wzrosty na korzyść stosowania chmur obliczeniowych. Wtedy 22% ankietowanych twierdziło, że cloud computing staje się w branży czymś standardowym – obecnie było ich 1/3. Spadł natomiast odsetek osób uważających, że potrzeba dodatkowych kilku lat, aby chmura się spopularyzowała (do 46% z 66% dwa lata wcześniej). Finalnie o kilka punktów procentowych (z 47% do 42%) zmniejszyła się liczba respondentów twierdzących, że odbiorcy wolą stosować tradycyjne systemy obliczeniowe i bazy danych. Warto dodać, że dzisiaj rozwiązania chmurowe dla przemysłu dostarczają największe w branży firmy (Siemens, GE, Bosch, AVEVA, Phoenix Contact i inni) oraz potentaci IT, tacy jak Microsoft czy Amazon.

Należy w tym miejscu zauważyć, że respondentami ankiety byli dostawcy oprogramowania, którzy są raczej optymistycznie nastawieni do zmian. Skądinąd jednak wiadomo, że realna popularyzacja chmury w przemyśle jest ciągle odległa. Powodami są m.in. kwestie bezpieczeństwa, pewności dostępu, ochrony własności intelektualnej i informacji, a także możliwości w zakresie transmisji dużych ilości danych. Z tego też wynika chłodniejsze podejście do cloud computing niż w przypadku innych branż i zastosowań (np. biurowych). Tak więc podłączanie do niej komputerów brzegowych czy różnych urządzeń w przemyśle – tak, jest to możliwe, natomiast kompleksowe przeniesienie zarządzania produkcją do chmury – nie, jeszcze długo nie nastąpi.

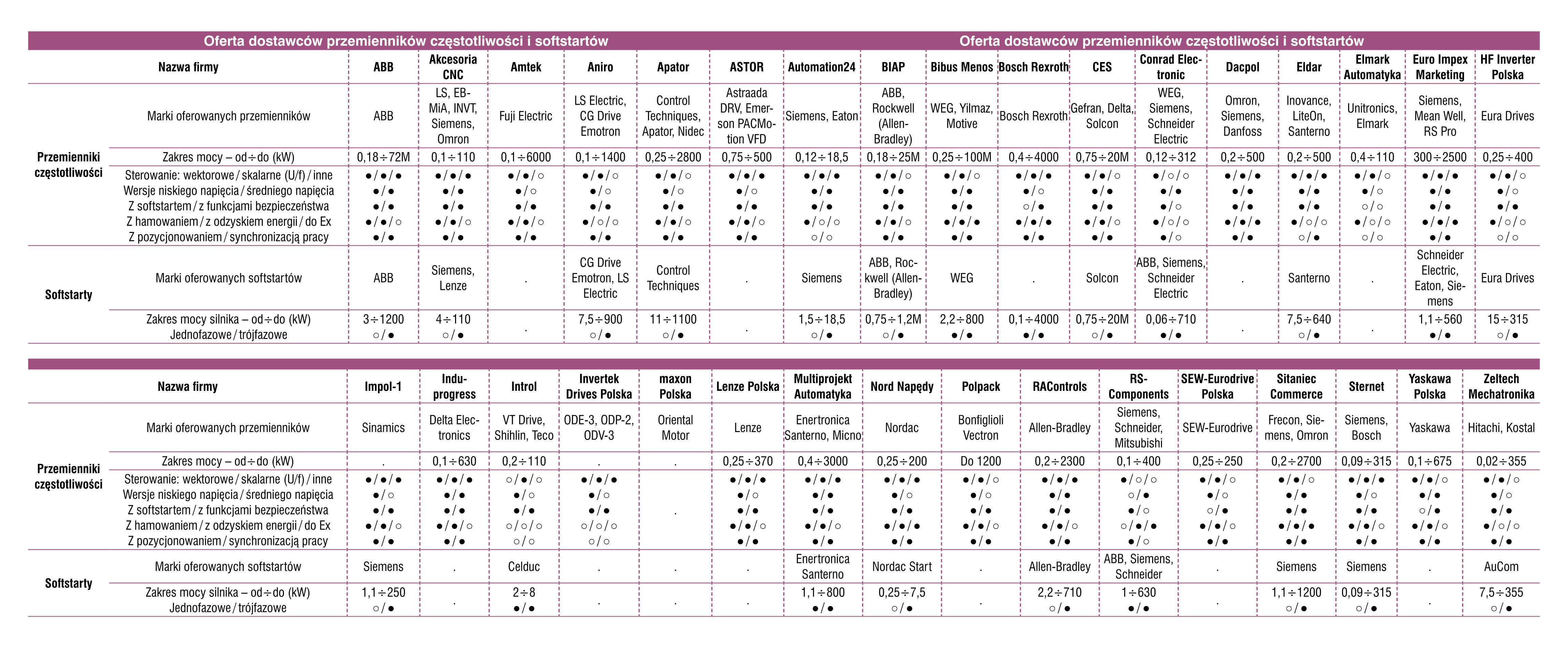

Silniki oraz napędy elektryczne to dwie obszerne i ważne z punktu widzenia przemysłu grupy produktów. Dla silników obejmuje to cały typoszereg produktów – od wersji miniaturowych do silników średniego napięcia, przy czym w analizie omawiamy środkowy wycinek tego zakresu – tj. silniki AC niskiego napięcia stosowane w maszynach, systemach transportowych, wentylacyjnych, itp. Podobna różnorodność asortymentu dotyczy przemienników częstotliwości, przy czym tutaj rdzeniem są urządzenia o mocach do kilkuset kW. Do tego dochodzą inne elementy systemów napędowych, w szczególności mechaniczne, a także softstarty.

Jako że już jest po pandemii (przynajmniej oficjalnie w Polsce, bo stan rzeczy w innych krajach jest różny), to zacznijmy omówienie sytuacji rynkowej od przyjrzenia się zmianom w latach 2020 i 2021. Jak koronawirus oraz zmiany nim spowodowane wpłynęły na biznes dostawców silników i napędów? W skrócie: różnorodnie i raczej negatywnie. Wprawdzie część respondentów stwierdziła, że skutki pandemii były nieznaczące lub po prostu takowych nie zaobserwowali, jednak więcej osób informowało o wpływie negatywnym.

Po pierwsze pandemia, szczególnie na początkowym etapie spowodowała zahamowania część nowych inwestycji. Zmniejszyła ona też potrzeby związane z utrzymaniem istniejących instalacji, a więc inwestycjami odtworzeniowymi. Po drugie, po stronie dostawców wpłynęła na problemy z łańcuchami dostaw. Po trzecie – i dzisiaj chyba najważniejsze – finalnie przełożyła się na spore wzrosty popytu, skutkując problemami z dostępnością komponentów i produktów. Chociaż scenariusz ten oraz przejawy pandemii powtarzały się też na innych rynkach automatyki, znamienne jest, że w przypadku sektora napędowego tak wyraźnie wybrzmiały głosy negatywne.

Jaka sytuacja jest dzisiaj? Bieżąca koniunktura rynkowa została określona jako bardzo dobra – jest nawet lepsza niż w 2018 roku, gdy jej oceny były najwyższe w całej ostatniej dekadzie. Jeżeli chodzi o trendy w branży (kierunki zmian), to są one również pozytywne, co można wiązać bezpośrednio z sytuacją postpandemiczną i odbudową rynków.

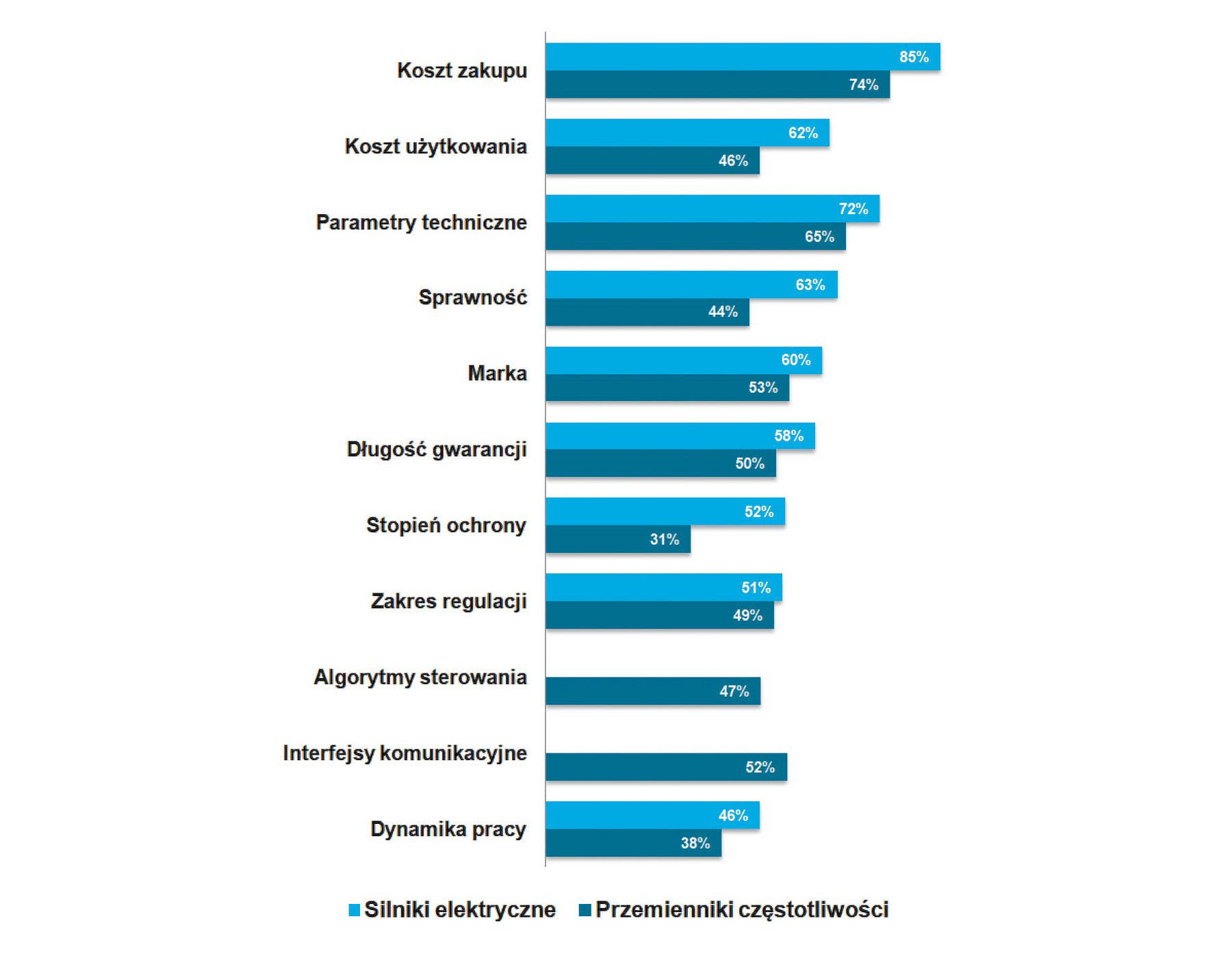

W tym miejscu dochodzimy do oszacowania wartości rynku. Respondentów zapytaliśmy o roczną wartość sprzedaży przemienników częstotliwości oraz silników elektrycznych. W obydwu przypadkach otrzymaliśmy szereg wskazań z zakresu od 80 mln aż do 1,5 mld złotych. Dla pierwszej grupy (napędy elektryczne) średnia dla odpowiedzi wyniosła od 330 do 400 mln zł – zależnie od ujęcia w danych wartości skrajnych, natomiast dla silników było to od 350 do 420 mln zł. W każdym z przypadków uśrednienia bazowały na kilkunastu oszacowaniach i można mówić o dużej dyspersji w grupie odpowiedzi. Statystyki są również nieco wyższe niż dwa i cztery lata temu, choć też można mówić o utrzymaniu się oszacowań na poziomach zbliżonych do 350 i 370 mln zł odpowiednio dla każdej z grup produktów.

Tomasz Pielaszkiewicz

|

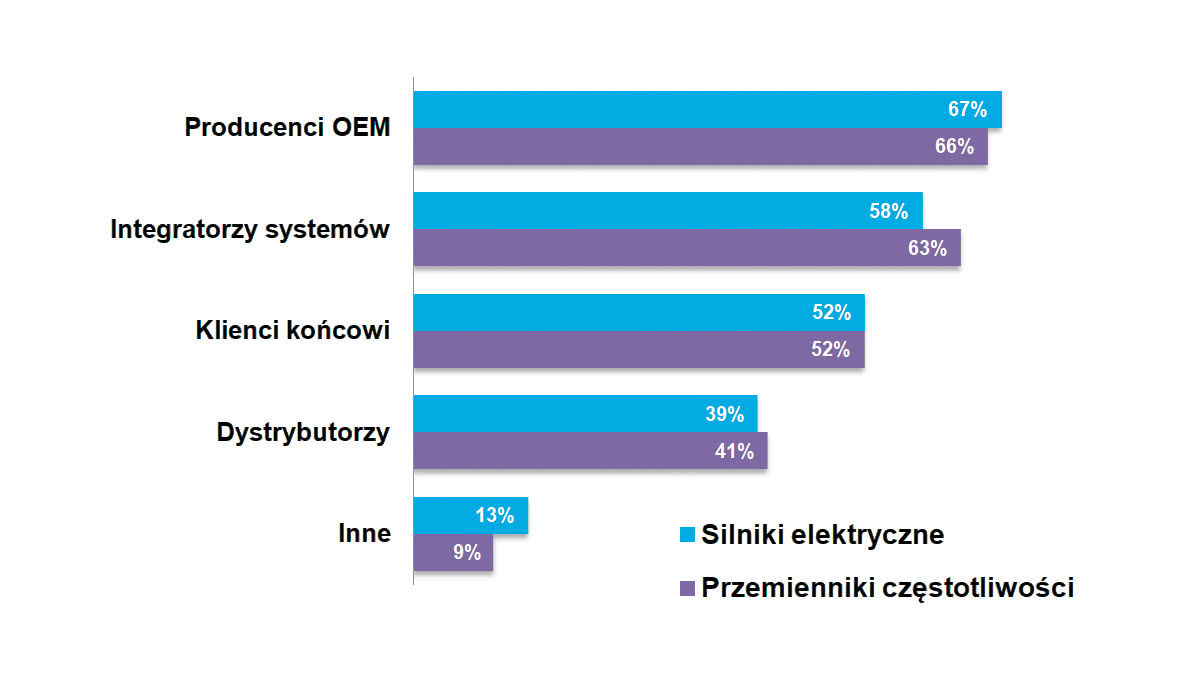

Przedstawiając dotychczasowe analizy polskiej branży napędowej, często stwierdzaliśmy, że rynek ten zasadniczo nie różni się od branży europejskiej czy globalnej, w szczególności jeżeli chodzi o odbiorców omawianych produktów. Tak rzeczywiście jest, do tego można mówić o względnej jego stałości w czasie. W przypadku napędów niezmiennie najpopularniejsze są aplikacje związane z systemami automatyki oraz prostymi maszynami. Te ostatnie, w odróżnieniu od maszyn wieloosiowych czy wykonujących złożone ruchy, to przede wszystkim różnego rodzaju pompy, mieszadła, młyny, dmuchawy, kruszarki, przenośniki, itd. – a więc takie, gdzie regulowana jest co najwyżej prędkość ruchu czy moment obrotowy. Można tu zaliczyć zastosowania związane z transportem wewnętrznym w zakładach. Dwie kolejne kategorie w zestawieniu to segment maszyn o większej złożoności oraz aplikacje związane z systemami HVAC (grzanie, wentylacja, klimatyzacja).

Jeżeli chodzi o najczęstsze zastosowania silników elektrycznych, to w tym zakresie większych zmian również nie ma – silniki elektryczne niskich napięć trafiają najczęściej do systemów automatyki, prostych maszyn i urządzeń oraz aplikacji HVAC. Ostatnie miejsce statystyki zajęły maszyny wieloosiowe, które są typowo domeną układów serwonapędowych.

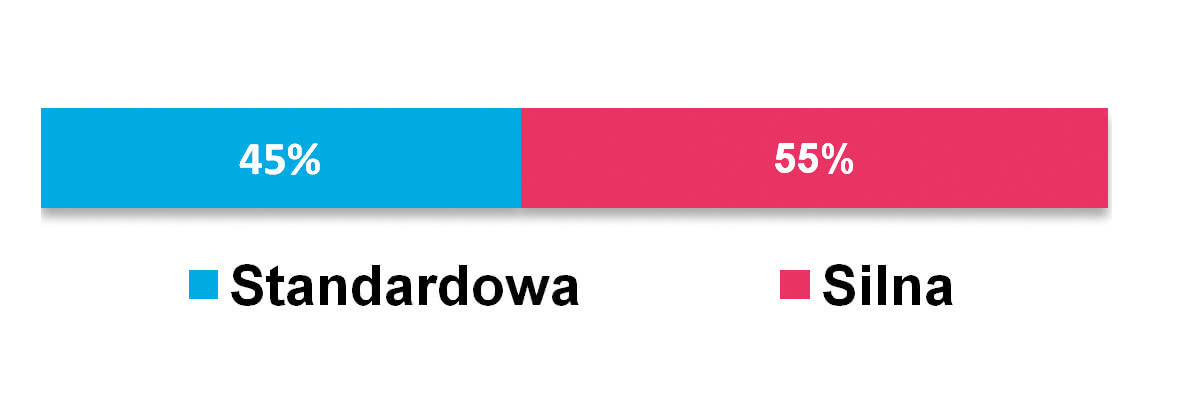

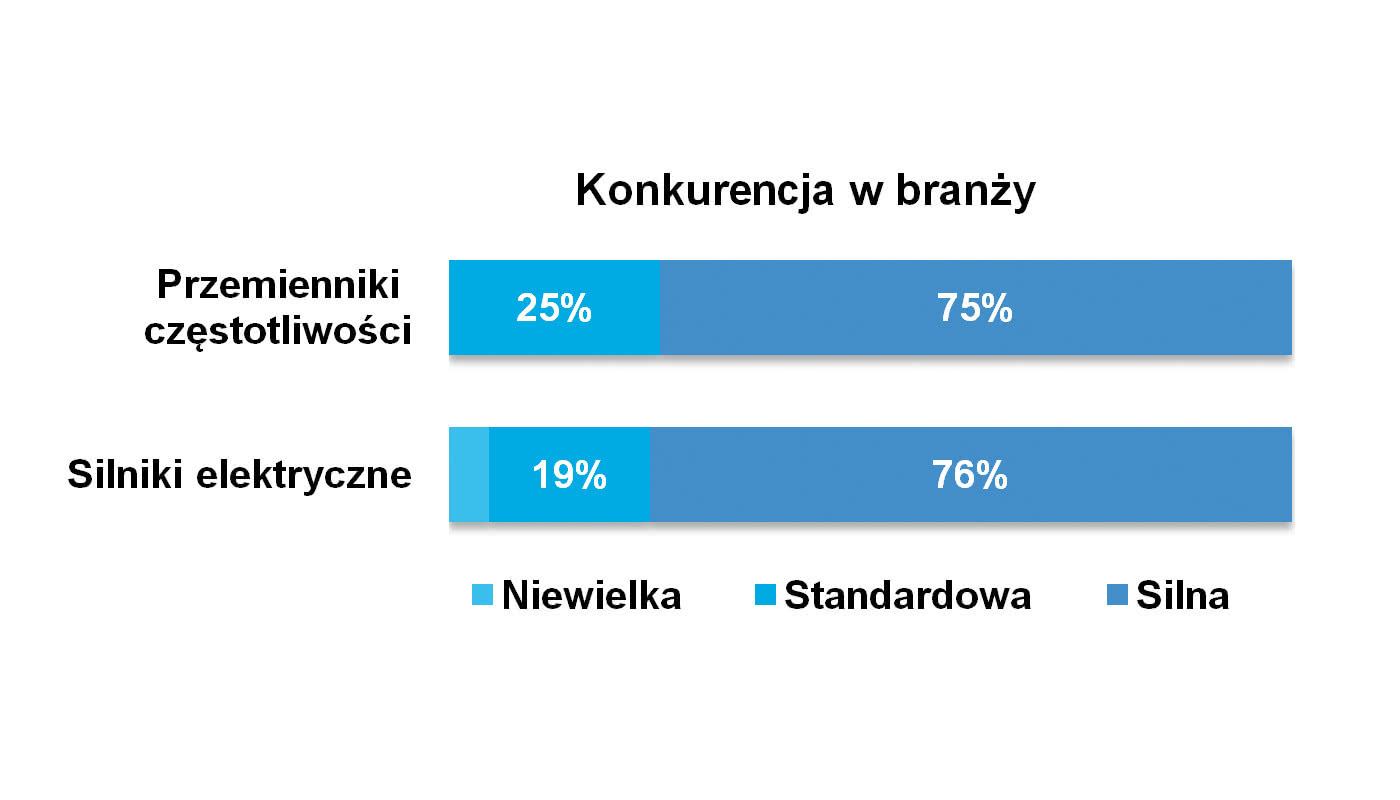

Finalnie jeszcze krótka informacja o tym, jak otoczenie biznesowe postrzegają działający w branży dostawcy. Gdy pytaliśmy ich już dawniej o konkurencję, to najczęściej określali ją mianem silnej, przekraczającej poziom występujący w innych sektorach dystrybucji automatyki przemysłowej. Tym razem nie było inaczej – trzy na cztery osoby oceniały obydwie branże jako wysoce konkurencyjne.

Na koniec analizy podwójne spojrzenie w przyszłość – na zmiany technologiczne oraz perspektywy rynkowe. Tradycyjnie poprosiliśmy o to naszych respondentów i w przypadku przemienników częstotliwości wymieniali oni przede wszystkim zagadnienia związane z komunikacją sieciową. W tym obszarze już od lat obserwować można szybki rozwój i popularyzację wymiany danych z urządzeniami napędowymi. Wykorzystywane są tu m.in. sieci przewodowe bazujące na Ethernecie czasu rzeczywistego, a także komunikacja bezprzewodowa. Tą ostatnią może być Bluetooth (do diagnostyki pracy urządzeń) czy np. NFC (do programowania/konfiguracji). Respondenci wskazywali tu również na rozwój możliwości komunikacji zdalnej, w tym z chmurą obliczeniową.

Przemienniki częstotliwości to urządzenia dające możliwość kontroli pracy nie tylko tradycyjnych silników asynchronicznych, ale też innych maszyn obrotowych i systemów. Jest to związane z integracją w części z nich sterowników logicznych, a także zwiększanie możliwości obliczeniowych i implementację algorytmów pozwalających na sterowania pracą złożonych systemów napędowych. Przemienniki stają się coraz bardziej ergonomiczne pod względem obsługi i konfiguracji, zaś funkcjonalnie coraz bardziej kompleksowe (np. poprzez stosowanie kart rozszerzeń). Kilka wskazań otrzymały punkty związane z miniaturyzacją urządzeń, pojawiły się też odpowiedzi dotyczące trendu zwiększania stopnia ochrony napędów oraz ich dalszej decentralizacji. Nie odnotowaliśmy natomiast wskazań dotyczących rozwoju możliwości diagnostycznych, choć można sądzić, że są one po części ujęte w grupie "komunikacja i wymiany danych".

Zeszła dekada na rynku to liczne zmiany w przepisach wpływające na wymogi dotyczące efektywności energetycznej silników i napędów. Czy dzisiaj ten temat jest nadal ważny i pojawia się we wskazaniach respondentów? Zdecydowanie tak, choć w absolutnej większości dotyczy to odpowiedzi producentów i dystrybutorów silników elektrycznych. O ile w poprzednich latach była tu mowa o klasach sprawności IE3, później IE4, o tyle tym razem pojawiły się wskazania IE5, a nawet IE6! Najczęściej zaś podawane były hasła: "wzrost energooszczędności", "zwiększanie sprawności", wymieniane też były silniki z magnesami trwałymi (PMM, PMSM i inne).

Przedstawicieli firm branżowych poprosiliśmy również o wytypowanie najbardziej perspektywicznych rynków będących ich klientami. W tym przypadku wskazywali oni przede wszystkim przemysł maszynowy oraz spożywczy, w dalszej kolejności sektor wod-kan, motoryzacyjny oraz związany z HVAC. Znamienne jest, że o ile branża automotive była jeszcze dwa–trzy lata temu typowana jako istotnie perspektywiczna, o tyle pandemia zmieniła te oceny, podobnie zresztą jak w przypadku HVAC. Rynek ten jest powiązany z budownictwem, a tutaj perspektywy są nie najlepsze – m.in. na skutek wzrostu kosztów kredytów i cen materiałów.

Tym, co dodatkowo kładzie się cieniem na przyszłości omawianych w analizie sektorów, są problemy z dostępnością surowców i komponentów. Dzisiaj mamy do czynienia z bezprecedensowymi brakami, jeżeli chodzi o podzespoły elektroniczne, zaś mniejsza podaż na wielu rynkach (np. stali, miedzi, aluminium) powoduje, że ceny surowców są wysokie. Przekłada się to wprost na wyższe koszty produkcji i zmniejszanie się dostępności silników oraz napędów elektrycznych. Perspektyw na szybką poprawę tej sytuacji niestety nie widać.

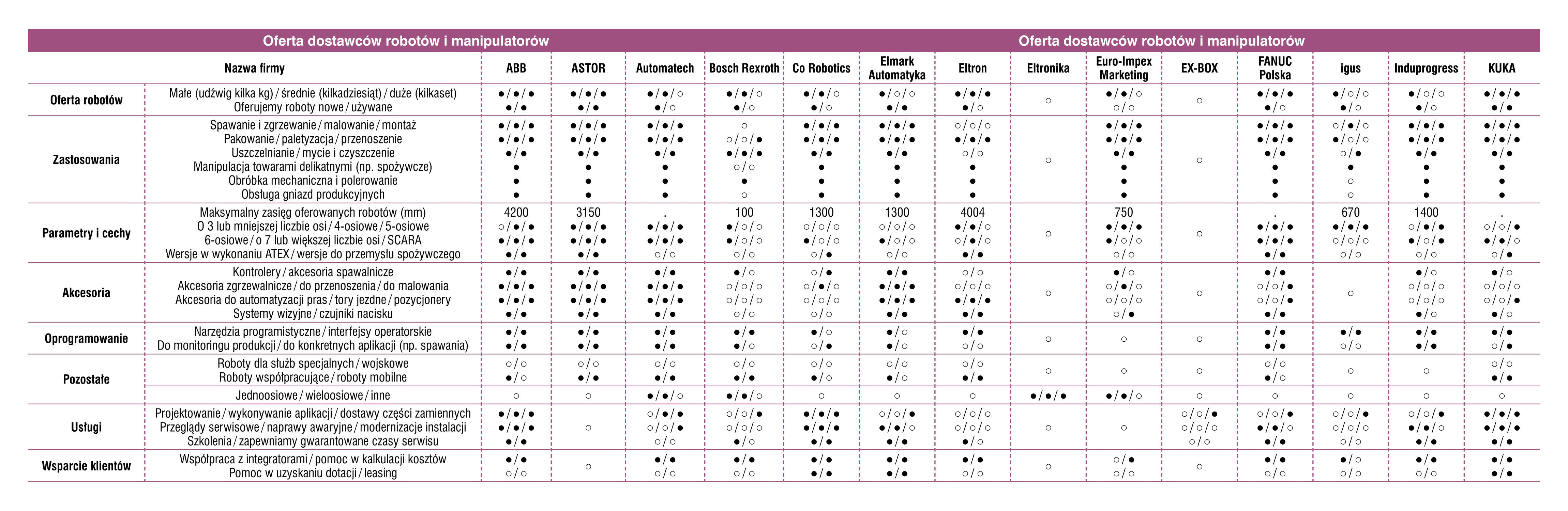

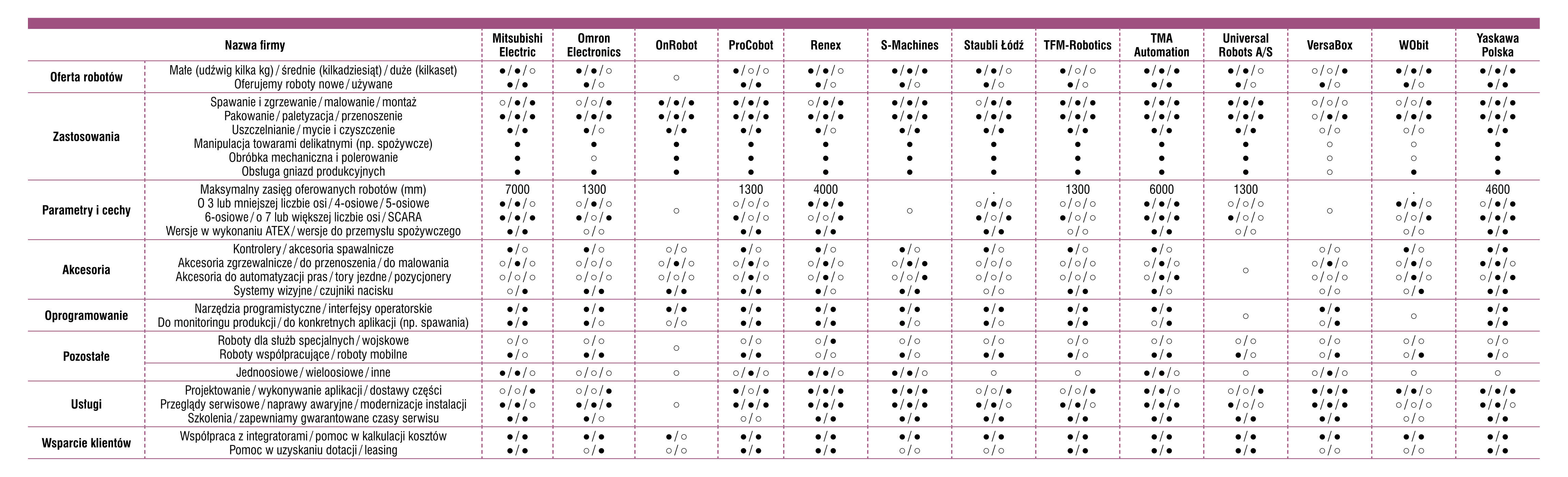

Rynek robotyki przemysłowej należy do szybko rozwijających się i jednocześnie wartościowych sektorów rynku. Owe wzrosty zatrzymała pandemia, natomiast wyniki za 2021 rok są ponownie pozytywne, zaś przyszłość branży obiecująca. O zmianach w tym sektorze pisaliśmy w analizie w zeszłym wydaniu informatora (IRA 2022), w bieżącej analizie uzupełniamy ją, przedstawiając najważniejsze powody, które przekonują klientów do wdrażania robotów przemysłowych.

Argumenty natury ekonomicznej i chłodna kalkulacja zazwyczaj najlepiej przemawiają do wyobraźni menedżerów zarządzających fabrykami. Jedną z istotnych przesłanek za robotyzacją, które pojawiły się w ostatnich latach, jest wzrost kosztów pracy. Jest to także jeden z powodów, dla których przemysł w Polsce jest nieco opóźniony w dziedzinie robotyzacji, bo fala wdrożeń robotów w naszym kraju nadeszła dopiero wówczas, kiedy koszty pracy stały się na tyle odczuwalne, by przedsiębiorcy je dostrzegli i zidentyfikowali jako istotną barierę wzrostu. Pomimo że według IFR zaczynamy odrabiać opóźnienie, jednak gęstość robotów, czyli liczba jednostek na 10 tys. pracowników w Polsce, jest wciąż relatywnie mała i wynosi zaledwie 46, podczas kiedy współczynnik ten na świecie wynosi 113. W państwach naszego regionu Czechy z wartością 147 i Słowacja 169 "biją nas pod tym względem na głowę".

Według danych Eurostatu za 2019 rok koszty pracy w Polsce wynosiły średnio 10,7 euro za godzinę i należały do najniższych w Unii Europejskiej. Na 27 krajów uwzględnianych w tych statystykach niższe od Polski koszty pracy ma jedynie 5, a średnie koszty pracy w całej UE wynoszą 27,7 euro za godzinę. W strefie euro średni koszt pracy to aż 31,4 euro za godzinę. Oznacza to, że przedsiębiorcy w krajach takich jak Dania, Luksemburg, Belgia, Francja czy Holandia, gdzie koszty są najwyższe, mają znacznie większą motywację ekonomiczną do wdrażania robotyki niż przedsiębiorcy w Polsce.

Reasumując, chociaż podkreślane przez wielu ankietowanych koszty pracy i "rynek pracownika" na pewno wywierają istotny nacisk na wzrost poziomu robotyzacji w Polsce, nie należy go jednak przeceniać, bo w innych krajach europejskich presja ekonomiczna na robotyzację wydaje się jeszcze wyższa. Co istotne, kraje naszego regionu, gdzie podobnie jak w Polsce presja kosztowa nie jest aż tak duża jak w Europie Zachodniej (średni koszt godzinowy w Czechach to 13,5 euro na godzinę, a na Słowacji 12,5 euro), wyróżniają się gęstością robotyzacji powyżej średniej światowej. Może to oznaczać, że koszt pracy, aczkolwiek istotny, nie determinuje tempa rozwoju robotyzacji, bo inne czynniki są od nich istotniejsze.

Wojciech Trojniar

|

Brak dostępu do odpowiednio wykwalifikowanych pracowników w kontekście robotyzacji brzmi na pozór mało przekonująco, bo rzeczywiście roboty wykonują na ogół prace powtarzalne i monotonne. Nie znaczy to jednak, że czynności te nie wymagają często wysokiej precyzji wykonania lub specjalistycznej wiedzy pozwalającej właściwie ocenić jakość wykonywanego detalu. Ostatecznie jednak w zadaniach wymagających najwyższej precyzji wykonania to robot góruje nad człowiekiem i z czasem pracowników o rzadkich kwalifikacjach wymagających precyzji, ale powtarzalnych, zastępować będą maszyny.

Problem związany z dostępem do wykwalifikowanych pracowników dotyczy nie tylko Polski. Według raportu Komisji Europejskiej "Survey on the access to finance of enterprises (SAFE)", opublikowanego w 2019 r. dostępność wykwalifikowanych kadr była najważniejszym problemem dla 24% polskich przedsiębiorstw, przy średniej dla UE wynoszącej 26%. Dostępność wykwalifikowanej kadry jest szczególnie dużym wyzwaniem w Chorwacji (41%), Estonii (40%), Austrii (37%) i Niemczech (37%). Przyczyną narastającego problemu są zmiany struktury demograficznej, w wyniku których na rynek pracy trafia coraz mniej młodych ludzi, a jednocześnie spada liczba osób w wieku produkcyjnym.

Należy zatem przyjąć, że argument braku odpowiednio wykwalifikowanych "rąk do pracy" z czasem przyczyni się do wzrostu poziomu robotyzacji w całej Europie, w tym także w Polsce.

Innowacje w robotyceWśród wymienianych przez respondentów nowości najczęściej wskazywane były sztuczna inteligencja wraz z uczeniem maszynowym, coboty oraz możliwości predykcyjnego utrzymania ruchu. Zagadnienia te omawialiśmy w zeszłorocznym wydaniu IRA, poniżej natomiast przedstawiamy informacje dotyczące jeszcze jednego obszaru nowości, który związany jest z systemami wizyjnymi. Te montowane w robotach wykorzystywane są w różnych procesach przemysłowych, takich jak kontrola materiałów, rozpoznawanie obiektów, rozpoznawanie wzorców, analiza elementów elektronicznych, a także rozpoznawanie podpisów, znaków optycznych i waluty. Systemy te używane są także do wizualnej kontroli i zarządzania zapasami poprzez odczyt i analizę kodów kreskowych. Możliwości przechowywania informacji o produkcie, które daje system kodów kreskowych, wykorzystują m.in. producenci żywności i napojów do monitorowania ich jakości. Na system wizyjny robota składa się co najmniej jedna kamera, która może być wsparta systemem dodatkowego oświetlenia oraz oczywiście oprogramowanie. Proces obróbki obrazu polega na wykonywaniu zdjęć obszaru roboczego lub obiektu, który chwyta robot, a oprogramowanie pozwala określić cechy obiektu, takie jak na przykład położenie i orientacja. W zależności od zastosowań, kamera zamontowana jest na robocie lub znajduje się w stałej pozycji wewnątrz komórki, w której działa robot. Istotna jest kalibracja działania systemu pozwalająca powiązać przestrzeń współrzędnych systemu wizyjnego z robotem. Dostawcy oferują zwykle sterowane wizyjnie systemy robotyczne wraz z oprogramowaniem ściśle zintegrowanym z kontrolerem robota, co upraszcza programowanie i użytkowanie. Wiele aplikacji wymaga jedynie informacji o osiach X i Y oraz o obrocie obiektu, które można łatwo wyodrębnić z obrazu. Czasami jednak ważna jest także informacja o wysokości, na przykład podczas rozładunku palety, zwłaszcza jeśli wyjmowane obiekty różnią się rozmiarem lub wyładowywana jest tylko część z nich. Z wykorzystaniem systemu wizyjnego 2D lub 3D możliwe jest lokalizowanie elementów niezależnie od ich rozmiaru, kształtu czy położenia. Istnieje kilka sposobów uzyskania informacji o wysokości, na przykład przy użyciu układu dwóch kamer dających widzenie stereoskopowe. W wielu przypadkach najlepszą opcją jest triangulacja laserowa. Wówczas wysokość obiektu określana jest na podstawie położenia linii rzutowanej na powierzchnię docelową i oglądanej pod kątem przez kamerę. Jednym z ograniczeń tej metody jest jednak to, że obiekt lub linia lasera poruszają się. Alternatywnie, gdy znany jest rozmiar elementu pobieranego przez robota, odległość od kamery można określić nawet na podstawie pojedynczych klatek obrazu. Ta technika powszechna jest w przypadku depaletyzacji sterowanej systemem wizyjnym. |

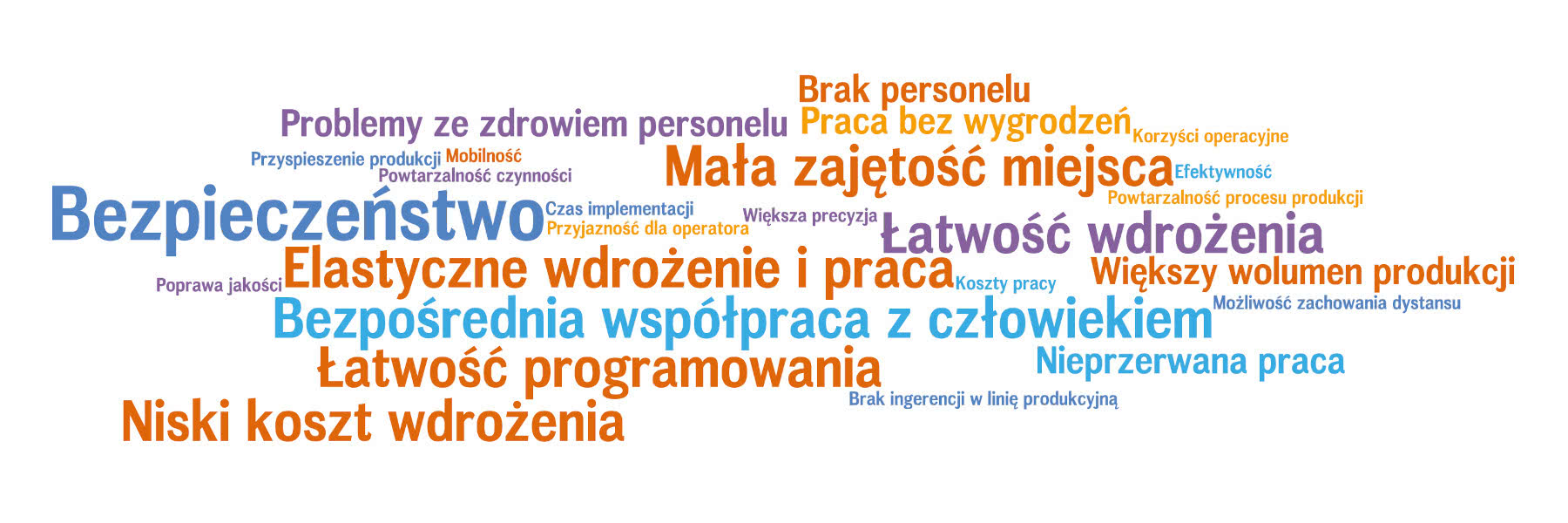

Jednym z istotniejszych powodów robotyzacji jest zastąpienie pracowników wykonujących prace z jednej strony monotonne, z drugiej strony wykonywane w warunkach ciężkich lub zagrażających zdrowiu człowieka. Realizacja wspominanych zadań przez maszyny, które nie odczuwają znużenia ani zmęczenia i są zdolne do pracy praktycznie przez 24 godziny na dobę, wydaje się zatem dobrym rozwiązaniem. Wymieniane przez naszych ankietowanych argumenty przemawiające za robotyzacją: "praca jest monotonna" i "powtarzalna" lub "wyeliminowanie ludzi z jak najprostszych zadań" były dość często wymieniane wśród powodów wdrożenia robotów przemysłowych.

"Jakość", "precyzja", "dokładność" to atrybuty pracy robotów, które często skłaniają do ich wykorzystania. Wśród aplikacji robotów znaleźć można takie, które pozwalają w pełni wykorzystać precyzję, z jaką wykonują one w pełni powtarzalne zadania. Należą do nich m.in. dozowanie substancji, praca z CNC, kontrola jakości, wkręcanie i wycinanie oraz cała gama innych. Wyposażenie robotów w czujniki siły i momentu siły lub momentu obrotowego pozwala uzyskiwać precyzję niemożliwą do osiągnięcia przez człowieka. Podczas prac wykończeniowych robot może reagować w czasie rzeczywistym na napotkane nieregularne kształty lub wybrzuszenia rzędu ułamków milimetra.

Omawianie argumentów wpływających istotnie na wzrost poziomu robotyzacji rozpoczęliśmy od aspektów ekonomicznych i skończymy na nich, albowiem finalnie to twarde dane liczbowe mają największy wpływ na podejmowane decyzje. Wśród argumentów wymienianych przez naszych respondentów "za robotyzacją" pojawiają się m.in. takie jak "cena", "wzrost efektywności" czy "zwiększenie wydajności produkcji". Można je wszystkie sprowadzić do jednego wspólnego mianownika i nazwać "zwrotem z inwestycji w robotyzację". Każda inwestycja wymaga dokładnej analizy kosztów i spodziewanych korzyści. Ostatecznie o wdrożeniu lub niewdrożeniu robotyzacji danej czynności lub linii produkcyjnej najwięcej powie nam wskaźnik ROI oraz spodziewany okres zwrotu z inwestycji. Menedżerowie, szacując je, są zmuszeni do poczynienia pewnych założeń, które nierzadko okazują się zbyt optymistyczne. Dlatego, by zminimalizować ryzyko nietrafionej inwestycji w robotyzację, najlepszym rozwiązaniem jest wdrożenie pilotażowe, którego wynik albo potwierdzi albo obali przyjęte założenia.

Łukasz Szczepkowski

|

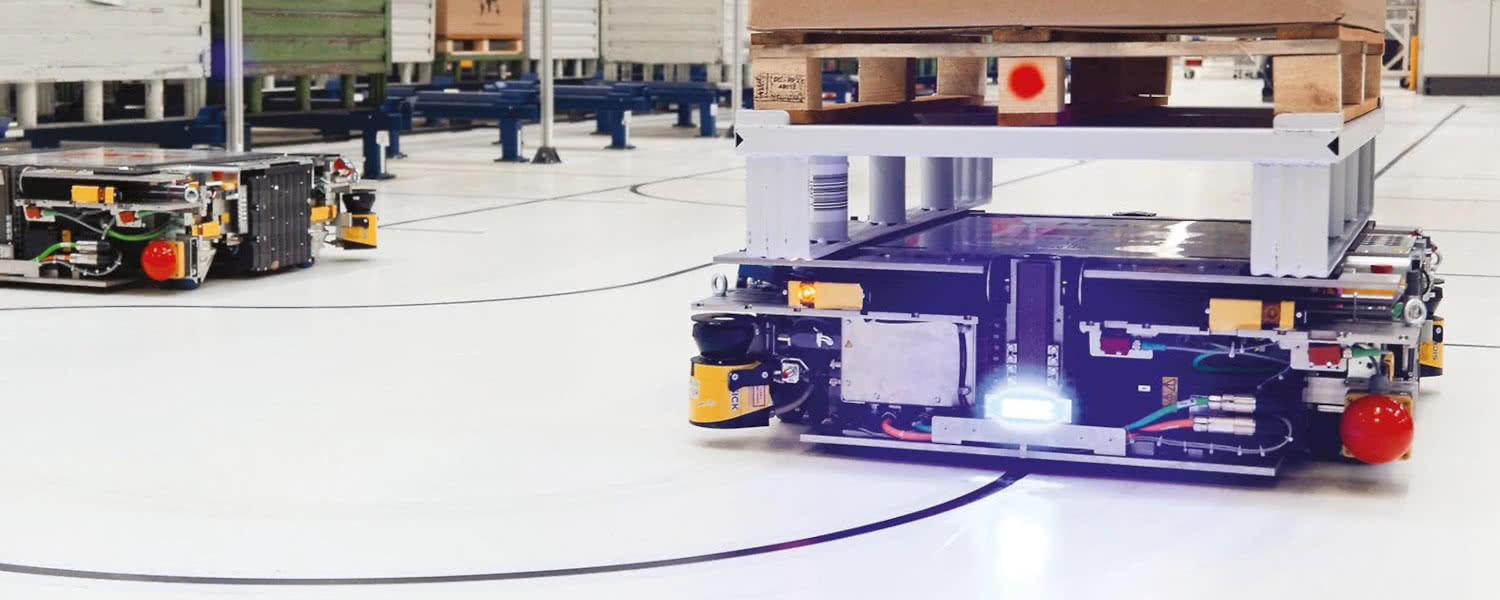

O branżach robotów mobilnych (AGV, AMR) i współpracujących (cobotów) mówi się często wspólnie, wiążąc je z tematyką Przemysłu 4.0, choć w istocie są to rynki o odmiennej historii i maszyny o różnych zastosowaniach. Liczba podobieństw jest jednak duża, bowiem roboty te łączy możliwość pracy we wspólnym środowisku z ludźmi oraz wykonywanie zadań związanych ze wspomaganiem lub zastępowaniem pracowników w różnorodnych, zazwyczaj powtarzalnych czynnościach.

Omawiane maszyny wyposażane są w czujniki i systemy pozwalające na detekcję osób oraz elementów otoczenia, są też relatywnie łatwe do zaprogramowania dzięki wykorzystaniu technologii cyfrowych. Umożliwia to ich stosowanie w aplikacjach typowych, np. związanych z montażem i przenoszeniem – dla cobotów, czy też transportem międzystanowiskowym – dla robotów mobilnych, jak też w scenariuszach, gdzie tradycyjne metody automatyzacji i robotyzacji są trudne lub niemożliwe do wdrożenia. Cechą wspólną jest też relatywna łatwość dostosowywania robotów do nowych zadań, co jest wysoce pożądane w kontekście potrzeb zapewniania elastyczności produkcji.

Informacje w raportach publikowanych przez nas w APA oraz w analizach w IRA w 2020 i 2021 roku wskazują, że okres pandemiczny, choć początkowo wiązał się ze wstrzymywaniem lub przesuwaniem części inwestycji, był dla całej branży automatyki przemysłowej sumarycznie korzystny. Wzrosło zainteresowanie technologiami automatyzacji produkcji, w szczególności rozwiązaniami cyfrowymi, wzrosła otwartość na innowacje.

Jak pandemia wpłynęła na omawiane branże? Jeżeli chodzi o sektor robotów współpracujących, to doświadczenia dostawców tych maszyn są bardzo różne. Zdaniem części z nich wpływ pandemii był tu niezauważalny, ew. widać go było co najwyżej w 2020 roku, gdy firmy – z racji obaw przed spowolnieniem i innymi skutkami wystąpienia koronawirusa, decydowały się na ograniczanie ryzyka i wstrzymywały inwestycje. Co jednak ważniejsze, pandemia pokazała, jak ważna jest automatyzacja i robotyzacja w kontekście problemów z kadrą pracowniczą. "Pandemia zmieniła sposób myślenia firm o inwestycjach w automatyzację – koszt funkcjonowania fabryki bez robota jest dziś wyższy niż przed COVID-19, występowały też ograniczenia mobilności osób". Istotnym powodem wdrożeń robotów było "uniezależnienie procesu produkcji od obecności wszystkich pracowników".

Można uznać, że ostatnich kilkanaście miesięcy stanowiło w części zakładów czy nawet branż przełom, bowiem zdecydowanie zwiększyło się zainteresowanie technologiami, które pozwalają utrzymać ciągłość produkcji i ją optymalizować w kontekście nieprzywidzianych wydarzeń. Przedsiębiorcy decydowali się na rozszerzanie swojego parku maszynowego czy choćby próbne wdrożenia robotów poprzedzone rozpoznaniem ich technologii. W wielu przypadkach argumentem do wystartowania z tego typu projektami była uniwersalność samych cobotów. "Dzięki elastyczności i łatwości wdrożenia są one idealnym wyborem na początek drogi robotyzacji zakładu" – stwierdził jeden z respondentów. Jednakże pojawiały się również głosy, że "rosnąca popularność robotów współpracujących jest niezależna od bieżącej sytuacji" – i ta wypowiedź jest zasadniczo również korzystna.

Wskazania dostawców robotów mobilnych, którym zadaliśmy to samo pytanie, można określić praktycznie jednoznacznie jako pozytywne. O ile na początku pandemii nastąpiło pewne wyhamowanie popytu, o tyle ogólne zainteresowanie robotami, liczba zapytań i wdrożeń – wszystko w ostatnich kilkunastu miesiącach rosło. W efekcie skala zastosowań AGV zwiększyła się – zarówno w przemyśle, jak też w magazynach, aplikacjach w sektorze medycznym i wielu innych. "Pandemia zdecydowanie zwiększyła zainteresowanie robotami mobilnymi, uniezależniającymi proces produkcji od obecności wszystkich pracowników, które wpływają na bezpieczeństwo i płynność działania przedsiębiorstw. Automatyczne wózki nie zgłaszają nieobecności, są dyspozycyjne niezależnie od sytuacji pandemicznej" – omówił temat jeden z respondentów. Inna z osób przyznała, że sytuacja "zmotywowała firmy do szukania sposobów na optymalizację procesów", a dodatkowo "rozwój branży logistycznej zwiększył popyt na AGV". Podsumowując – postrzeganie robotów mobilnych, ale też decyzyjność odbiorców zmieniły się, co sprzyjało producentom i dystrybutorom omawianych maszyn.

Przemysław Degórski

|

Na temat aplikacji obydwu rodzajów maszyn pisaliśmy już w poprzednich analizach w IRA, stąd zagadnienia te przedstawiamy tym razem skrótowo i głównie pod kątem podobieństw oraz różnic w stosunku do poprzednich lat. Spośród kilkunastu typowych aplikacji kluczową jest pick & place, czyli manipulowanie elementami, ich przenoszenie, przekładanie i układanie. Bardzo popularne są też zastosowania w obszarze montażu, paletyzacji, pakowania oraz obsługi maszyn i gniazd produkcyjnych. Do tego dochodzą wdrożenia związane z elektroniką, manipulacją towarami delikatnymi, klejeniem, a także spawaniem i zgrzewaniem oraz finalnie obróbką mechaniczną i malowaniem. Owa lista jest analogiczna do publikowanej dwa lata temu, co de facto potwierdza poprawność przedstawianych wyników. Warto przy tym zauważyć, że scenariusze zastosowań obejmują typowo albo współpracę cobota lub cobotów z człowiekiem na jednym stanowisku, albo pracę na stanowiskach sąsiednich.

Kolejna ze statystyk zawiera rozszerzenie powyższych informacji. W tym przypadku zadaliśmy pytanie: "gdzie i w jakich aplikacjach współpraca robotów współpracujących z ludźmi jest najefektywniejsza i występuje najczęściej?". Najczęstsze odpowiedzi to: montaż, przenoszenie, paletyzacja, pakowanie czy obsługa maszyn, co pokrywa się z poprzednio podawanymi rezultatami. Pojawiło się tu również kilka nowych wskazań, takich jak: prace monotonne i powtarzalne czy wsparcie pracowników, a więc również zadania typowe dla robotów współpracujących.

Daniel Oblamski

|

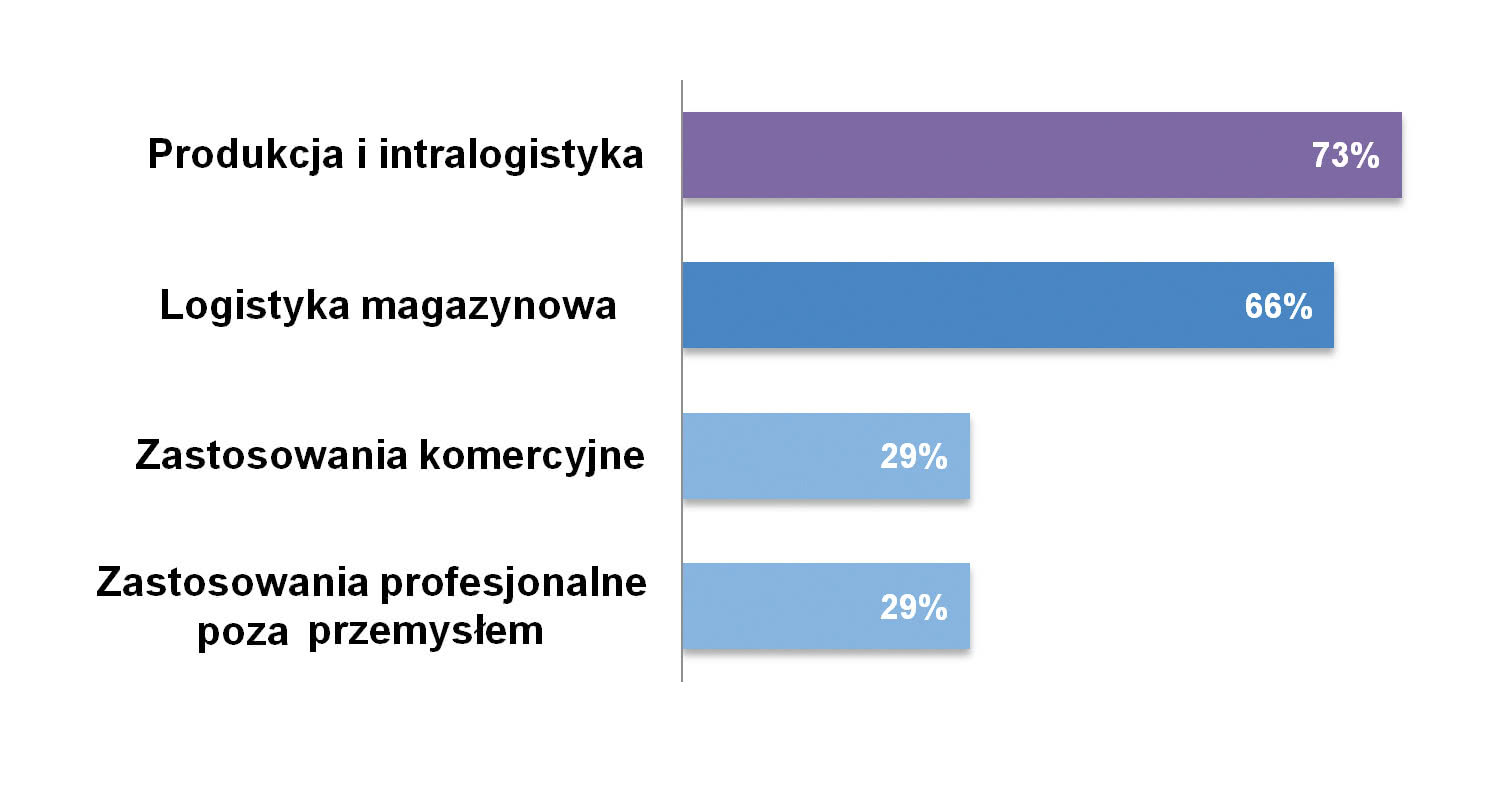

Z określeniem zastosowań robotów mobilnych jest łatwiej niż w przypadku cobotów, bowiem maszyny te odpowiadają po prostu za automatyczny transport towarów. Może on odbywać się w środowiskach produkcyjnych, w magazynach oraz pomiędzy nimi. AGV łączą obszary pobierania surowców i komponentów z produkcją i, w drugą stronę, produkcji z magazynem wyrobów gotowych. W takich przypadkach roboty mogą być rozszerzane funkcjonalnie o możliwość automatycznego pobierania i odkładania pojemników, palet oraz towarów. Wymienione zastosowania stanowią również w statystyce zdecydowanie najczęstsze aplikacje. Wyróżniono w niej też: aplikacje poza przemysłem (np. komercyjne) i wdrożenia w laboratoriach, przy czym dotyczą one najczęściej mniejszych gabarytowo maszyn.

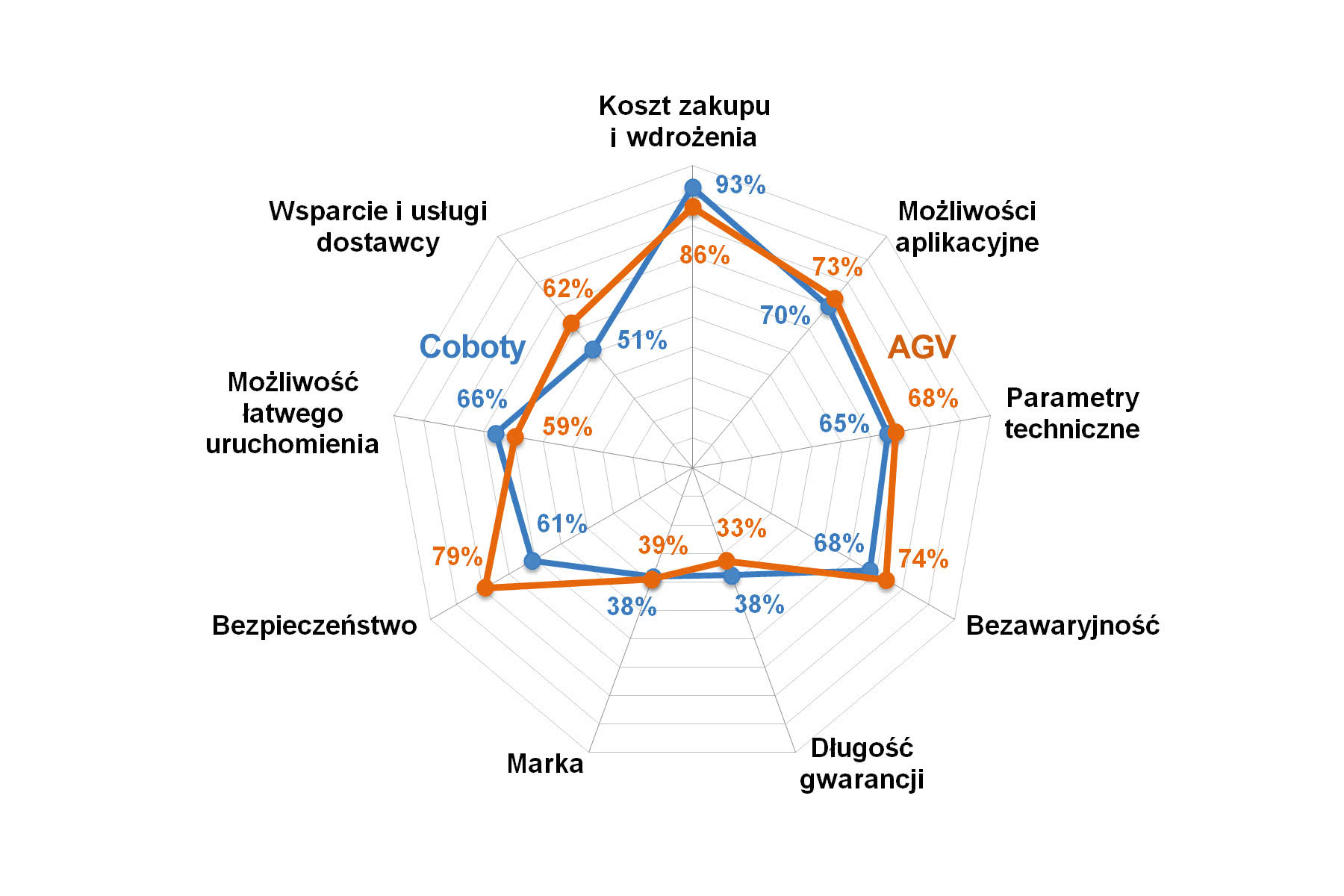

Asortyment dostępnych dzisiaj na rynku AGV jest bardzo szeroki, w tym również jeżeli chodzi o ich nośność. Oferowane są zarówno modele do 100 i 250 kg, jak też o udźwigu większym, tj. 500 kg oraz powyżej tony. I jest to zasadne, bowiem różne branże korzystają z różnych wersji robotów. Ze wskazań respondentów wynika, że wprawdzie w intralogistyce typowe są potrzeby udźwigów do 250 kg, ale już w zastosowaniach magazynowych wymagane są większe. Również wielu dostawców informowało, że trendem na rynku jest ogólny wzrost nośności i popularyzacja maszyn o nośności powyżej tony, a nawet kilku ton, co w przemyśle dotyczy m.in. branży motoryzacyjnej. "Zdecydowanie rośnie zainteresowanie klientów dużymi robotami mobilnymi o udźwigu 1000 kg i więcej z możliwością transportu 1 lub 2 europalet" – to jedna z opinii. "Nasze obecne realizacje oferują udźwig od 100 kg do 4 ton", "widzimy zainteresowanie zarówno robotami o mniejszym udźwigu, jak i tymi powyżej 1 tony" – dodali inni.

Warto nadmienić, że klienci najczęściej (55% odpowiedzi) kupują roboty pojedynczo, a dopiero później rozbudowują swoją flotę, po sprawdzeniu działania jednej czy dwóch jednostek. Innymi słowy, obowiązuje też zasada "najpierw wypróbuj, później rozbudowuj". Niewiele mniej odbiorców (45%) od razu inwestuje w system wieloobrotowy – i to jest pewną zmianą w stosunku do stanu sprzed dwóch lat, gdy takich wskazań było 39%.

Artur Pollak

|

Dynamika wzrostowa obydwu rynków jest cały czas duża, zaś roboty współpracujące i mobilne popularyzują się w kolejnych branżach. Czynnikiem temu sprzyjającym, zarówno w Polsce, jak też innych krajach europejskich, jest utrzymujący się deficyt kadry pracowniczej i starzenie się społeczeństw. O ile jeszcze przed pandemią jako najbardziej przyszłościową branżę kupującą coboty typowano motoryzację – i wskazanie to zdecydowanie wybijało się nad inne, o tyle tym razem motoryzacja również została uznana za przyszłościową, ale liczba głosów na nią oddanych była mniejsza. Zajęła ona pierwsze miejsce, ale bardzo blisko uplasował się też sektor elektroniczny, za nim spożywczy, a także metalowy i maszynowy. Dostawcy cobotów szukają swoich szans również w wielu innych branżach związanych z produkcją precyzyjną, farmaceutyczną czy wytwarzaniem wyrobów z tworzyw sztucznych.

Z sytuacją podobną jak opisana powyżej mamy do czynienia również w przypadku tegorocznych ocen perspektyw dla dostawców robotów mobilnych. Tutaj również poprzedni faworyt, a więc motoryzacja, odnotował spadek lub, ujmując to inaczej, wzrosła liczba wskazań dotyczących innych branż. Do takich należał w szczególności sektor logistyczny, który obejmuje m.in. zastosowania magazynowe. Oferenci AGV typowali również wiele innych rynków, przede wszystkim: FMCG, produkcję elektroniki, wyrobów spożywczych i różnego rodzaju innych dóbr. Pojawiły się też odpowiedzi dotyczące sektora medycznego, handlu oraz sektora produkcji mebli.

Powyższe wywody odnośnie do statystyk można podsumować stwierdzeniem, że niewątpliwie obserwujemy rozwój obydwu omawianych w analizie branż oraz pojawianie się robotów w kolejnych sektorach rynku i zastosowaniach. Ich dostawcy sięgają po mniejszych klientów, mniejsze i średniej wielkości firmy, które mają potrzeby czy to w zakresie montażu, przenoszenia czy transportu towarów. I w ten sposób roboty trafiają pod strzechy, zaś rynek utrzymuje wysokie tempo rozwoju.

Sytuacja w branży dystrybucji komponentów sieciowych dla przemysłu jest bardzo dobra. Ich dostawcom sprzyjają rosnące potrzeby wymiany informacji, wzrost wykorzystania Ethernetu na wielu poziomach automatyzacji i w różnych obszarach zakładów oraz całych przedsiębiorstw. To jednak nie wszystko. Do tego dochodzą trendy związane z Internetem rzeczy oraz cyfryzacją przemysłu, w ramach których szybko rosną potrzeby transmisji danych z rozproszonych urządzeń i systemów. Bieżącą analizę rozpoczynamy od omówienia właśnie tych aspektów oraz przedstawienia czynników dla rynku potencjalnie regresywnych, które powiązane są z pandemią koronawirusa.

Zestawienie tych dwóch terminów może wydawać się nienaturalne, bo dotyczą one dwóch odmiennych zagadnień. Niemniej jednak obydwa są istotne dla branży komunikacji sieciowej w przemyśle. Wzrost popularności Przemysłu 4.0, jak już wspomniano, istotnie sprzyja rozwojowi omawianej branży. Dotyczy to w szczególności wzrostu popularności technologii ethernetowych w przemyśle. Sieć ta zapewnia komunikację zarówno w automatyce, jak też na wielu różnych poziomach organizacyjnych przedsiębiorstw, stanowiąc de facto standard dla biznesowych systemów IT. Z Ethernetu korzysta się dzisiaj też z powodzeniem w aplikacjach pracujących w czasie rzeczywistym, pozwala on także na łatwy zdalny dostęp i transmisję dużych ilości danych, co stanowi realizację postulatów Industry 4.0.

Z drugiej strony w okresie pomiędzy bieżącym a poprzednim (2019 rok) badaniem rynku komunikacji sieciowej w przemyśle wystąpiło zdarzenie o charakterze bez precedensu w ostatnich dekadach – pandemia COVID-19. Stąd też naturalnym pytaniem było to dotyczące jej potencjalnego wpływu na omawiany sektor rynku.

Wiele z uzyskanych tu odpowiedzi brzmiało: "bez zmian", "nie wpłynęła" – tak przyznało około 30‒40% respondentów. Druga z grup odpowiedzi dotyczyła występowania problemów, spadku inwestycji, ale raczej tylko na początkowych etapach pandemii w 2020 roku, po czym nastąpiły wzrosty. W okresie spowolnienia część potencjalnych odbiorców – nawet gdy rezygnowała z zakupów, dokonywała przeglądu swoich zasobów i planów, co de facto również było dla dostawców korzystne. Wreszcie trzecia grupa odpowiedzi to: "rozwój". Pandemia przyniosła wzrosty sprzedaży, nawet znaczące, w tym nastąpiło "zwiększenie zapotrzebowania na rozwiązania zdalnego dostępu". Szczególnie 2021 rok cechował się odbiciem rynku, powrotami do zawieszonych projektów i generalnie rozwojem branży.

Dzisiaj ponownie występują problemy, ale już innego rodzaju. Wiążą się one z długimi czasami dostaw oraz brakami podzespołów elektronicznych. "Odczuwalny jest brak komponentów i wyraźny wzrost cen średnio o 10‒15%", "występują trudności w dostępności komponentów półprzewodnikowych" – stwierdzili nasi respondenci. Takie opinie, biorąc pod uwagę rezultaty innych badań redakcyjnych (dotyczących innych sektorów rynku), są dzisiaj powszechne. Już od wielu miesięcy mamy do czynienia z popytem, którego nie jest w stanie zrównoważyć podaż – szczególnie jeżeli chodzi o surowce i komponenty. Skutkiem tego są istotne wzrosty cen i czasów dostępności m.in. urządzeń elektronicznych.

Łukasz Jamborski

|

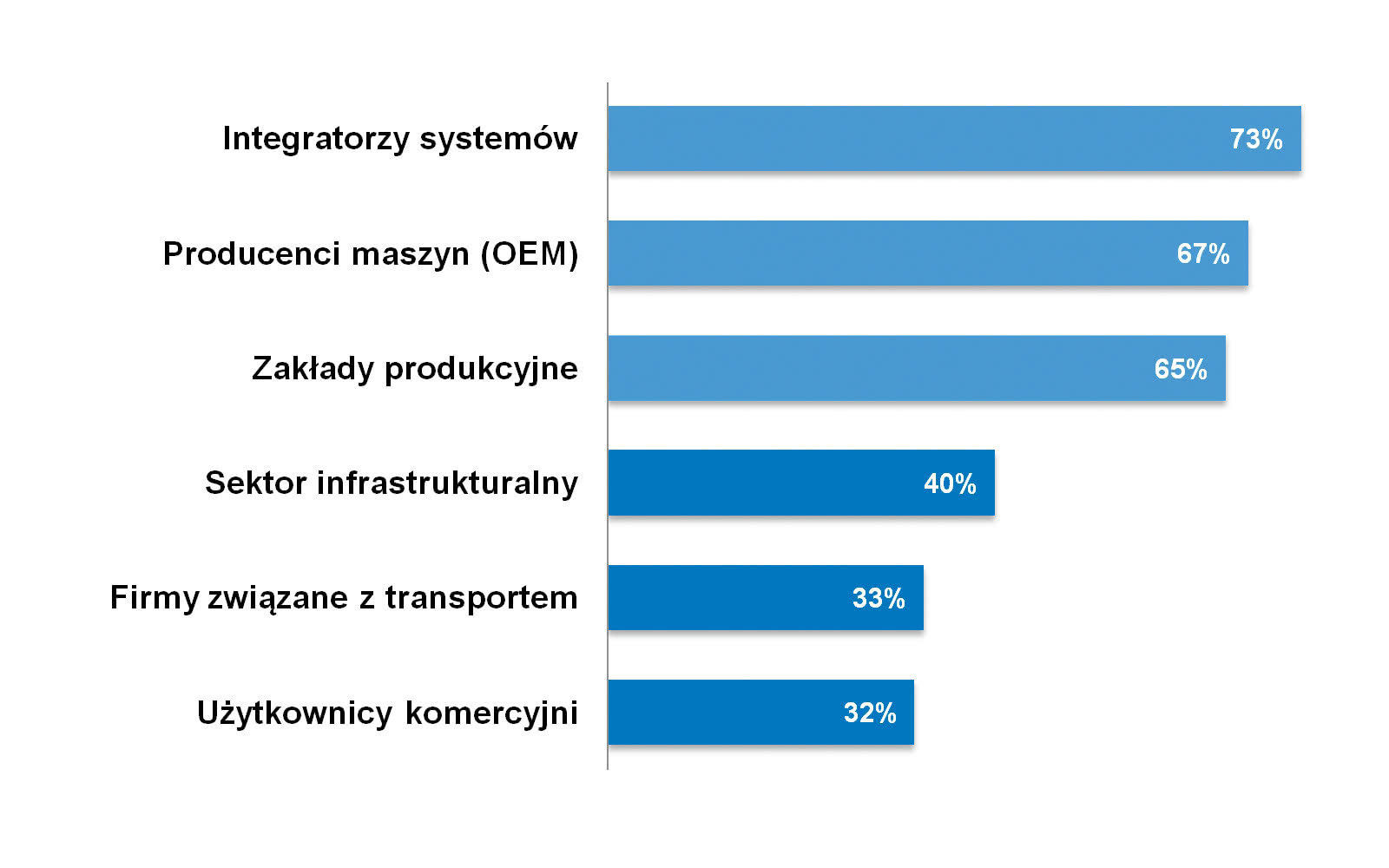

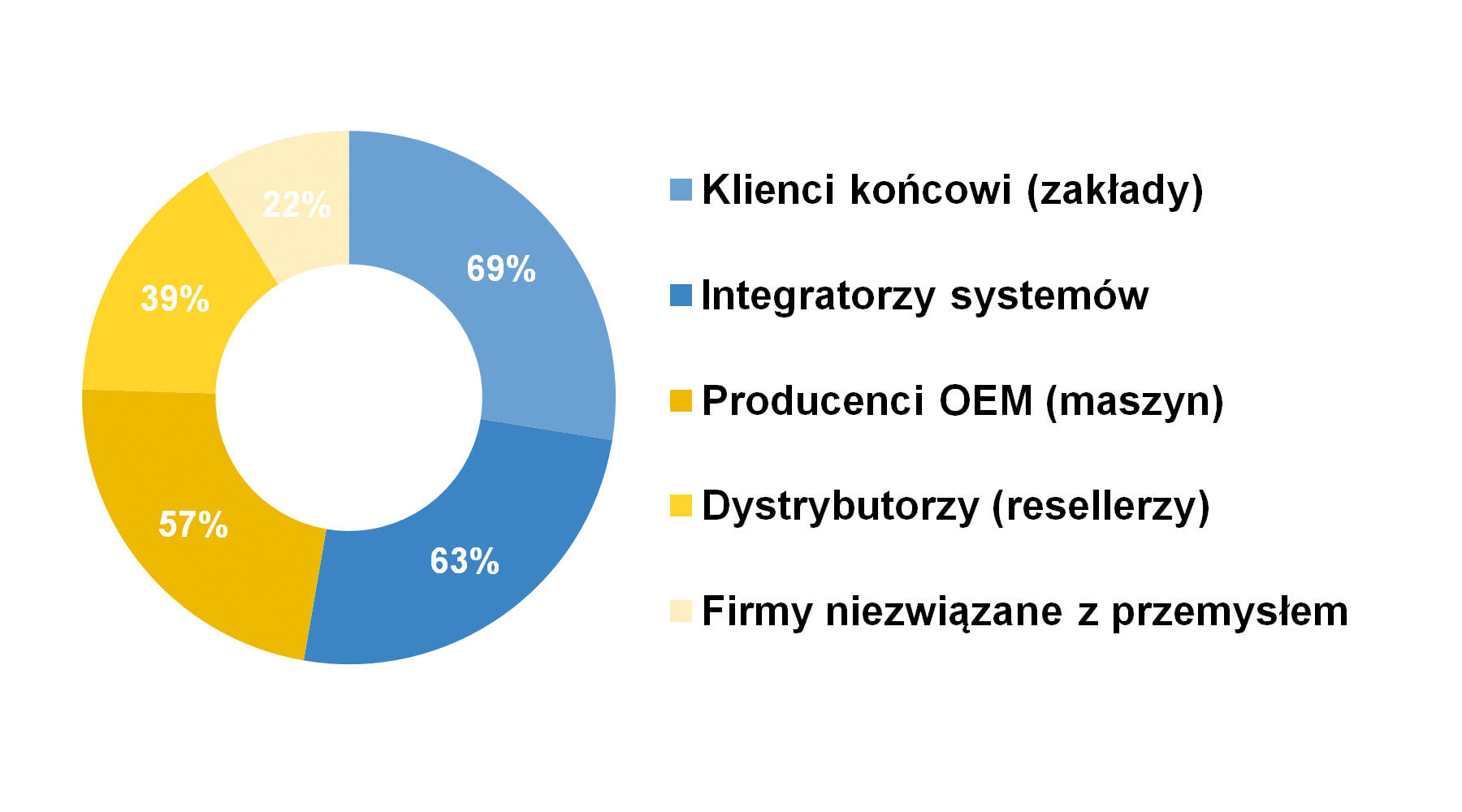

Omawiane w analizie podzespoły stosowane są w instalacjach technologicznych, maszynach, systemach sterowania i kontroli, różnorodnych aplikacjach pomiarowych oraz w wielu innych, wykraczających poza typowy przemysł. Niezmiennie ważnymi sektorami są tu m.in. branża infrastrukturalna i transportowa, energetyka oraz wod-kan. W odniesieniu do statystyki dotyczącej głównych odbiorców podzespołów sieciowych sytuacja jest analogiczna jak w latach poprzednich. Pierwsze trzy miejsca zajmowali wtedy: integratorzy systemów, producenci maszyn i odbiorcy końcowi (zakłady produkcyjne) – i tak jest też obecnie. Warto zwrócić uwagę również na czwartą pozycję na liście – sektor infrastrukturalny, który cały czas stanowi ważny rynek dla dostawców omawianych urządzeń oraz usługodawców.

Również przyszłość nie powinna przynieść znaczących zmian. W prognozie stworzonej na bazie odpowiedzi ankietowych dostawców pojawiają się wymienione wcześniej sektory, a dokładniej: szeroko rozumiany przemysł, energetyka, automotive, branża infrastrukturalna oraz maszynowa. Do tego dochodzi sporo aplikacji tworzących w istocie tzw. długi ogon. Jednocześnie częścią wspólną i tym, co łączy wymienione zastosowania oraz obszary rynku, pozostaje konieczność zapewniania wydajnej komunikacji przy jednoczesnym zagwarantowaniu jej niezawodności – niezależnie od warunków pracy urządzeń, w szczególności środowiskowych.

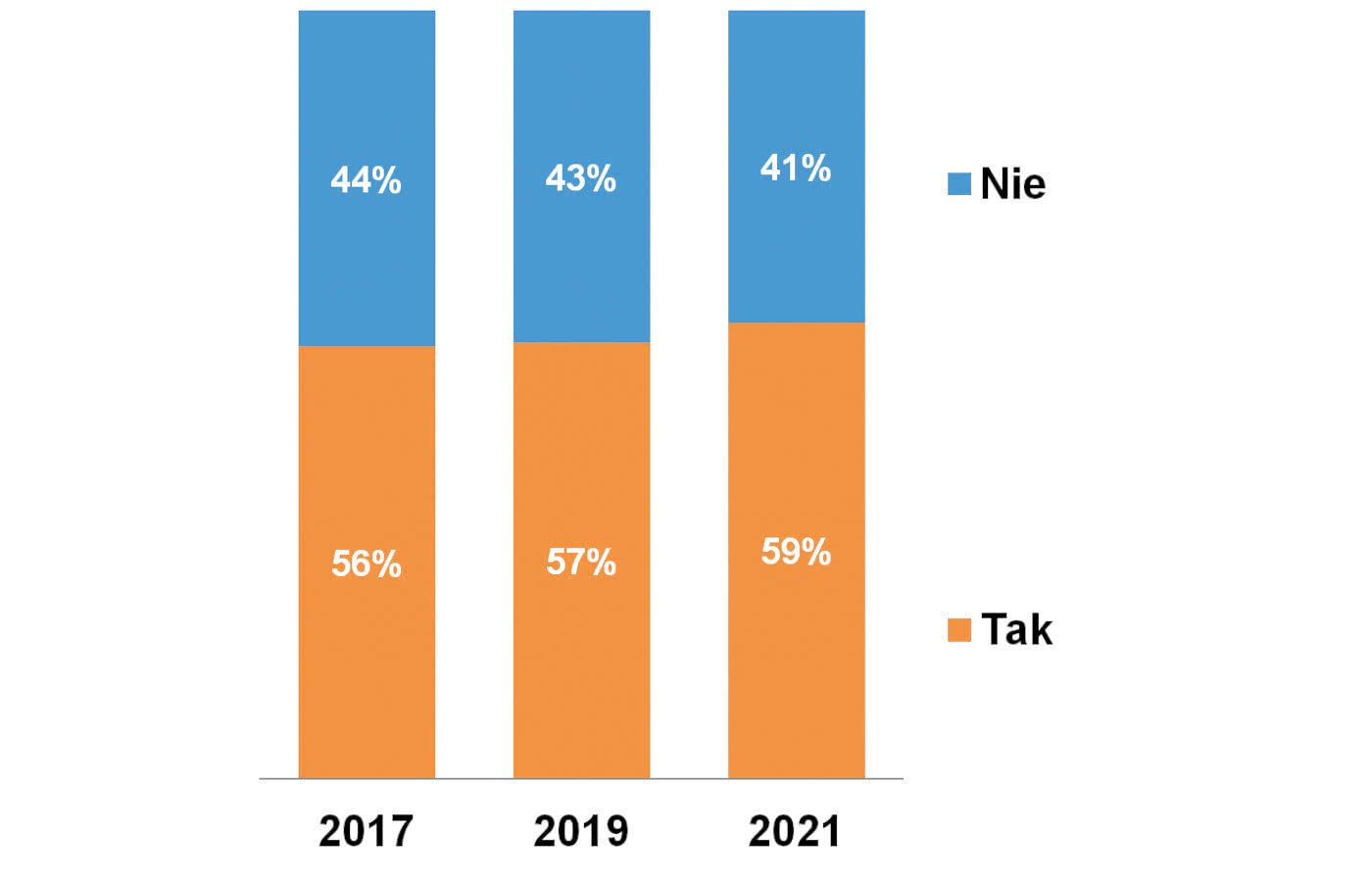

Omawiana branża jest silnie konkurencyjna, co jest pochodną dużej podaży produktów i łatwości ich umieszczania w ramach ofert handlowych. Jako taką co badanie rynku określa ją od 1/2 do 2/3 ankietowanych przez nas osób – tym razem było to 56%. Działające na rynku firmy mają jednak o co walczyć, gdyż sektor dystrybucji komponentów sieciowych jest spory i cały czas się rozwija. W prowadzonych przez nas w zeszłej dekadzie badaniach respondenci szacowali jego wartość typowo na kwoty od 30 do 300 mln zł (dotyczy rocznej sprzedaży w Polsce), zaś wyliczane średnie znajdowały się w przedziale 85‒100 mln zł rocznie. W ostatnim badaniu z 2021 roku oszacowania były dosyć rozbieżne – pojawiły się tu zarówno liczby takie jak 15 mln zł, jak też 500 mln zł. Wartości średnie zawierały się w przedziale 125‒150 mln zł, zależnie od przyjęcia do obliczeń wyników odstających.

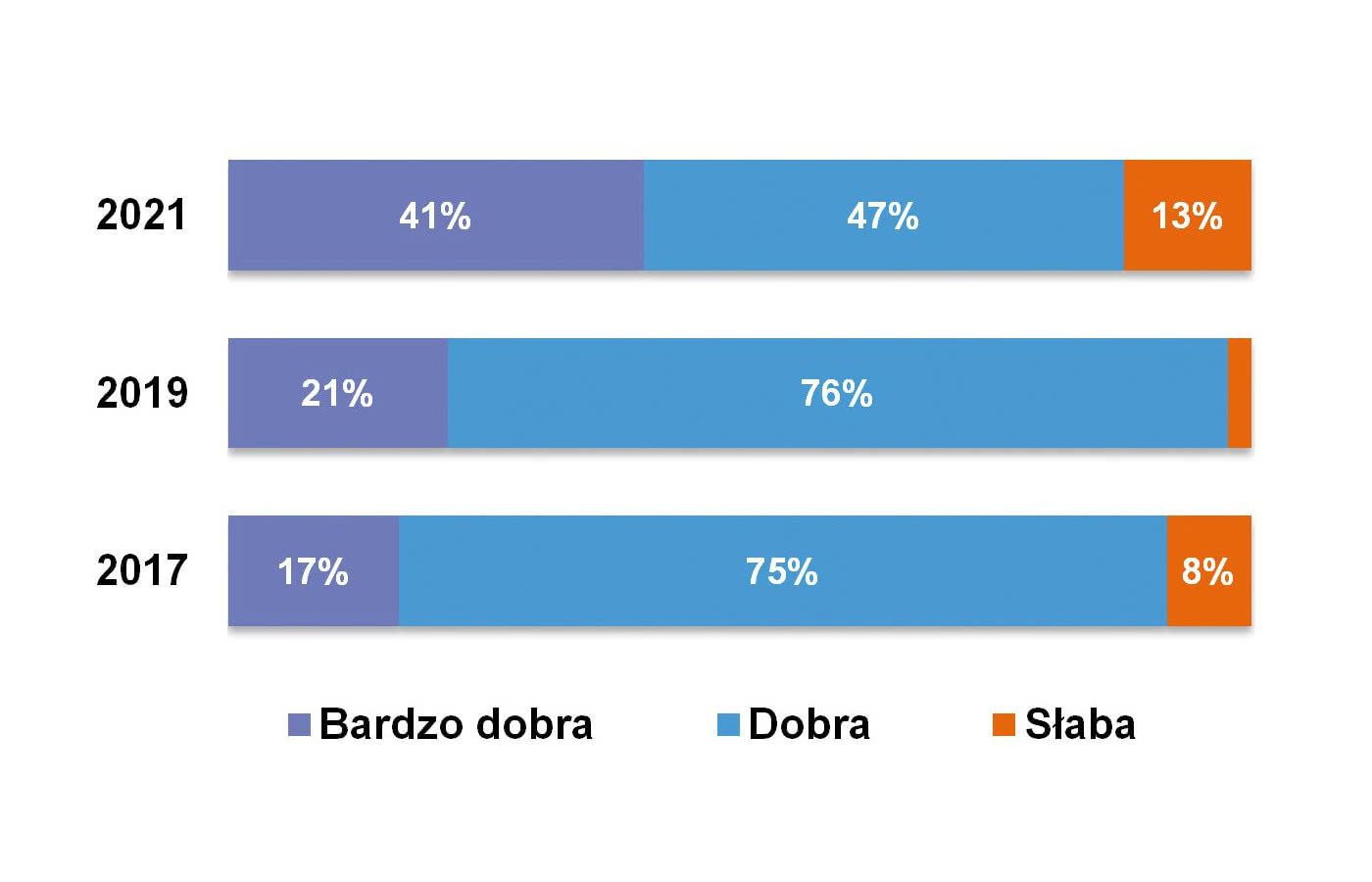

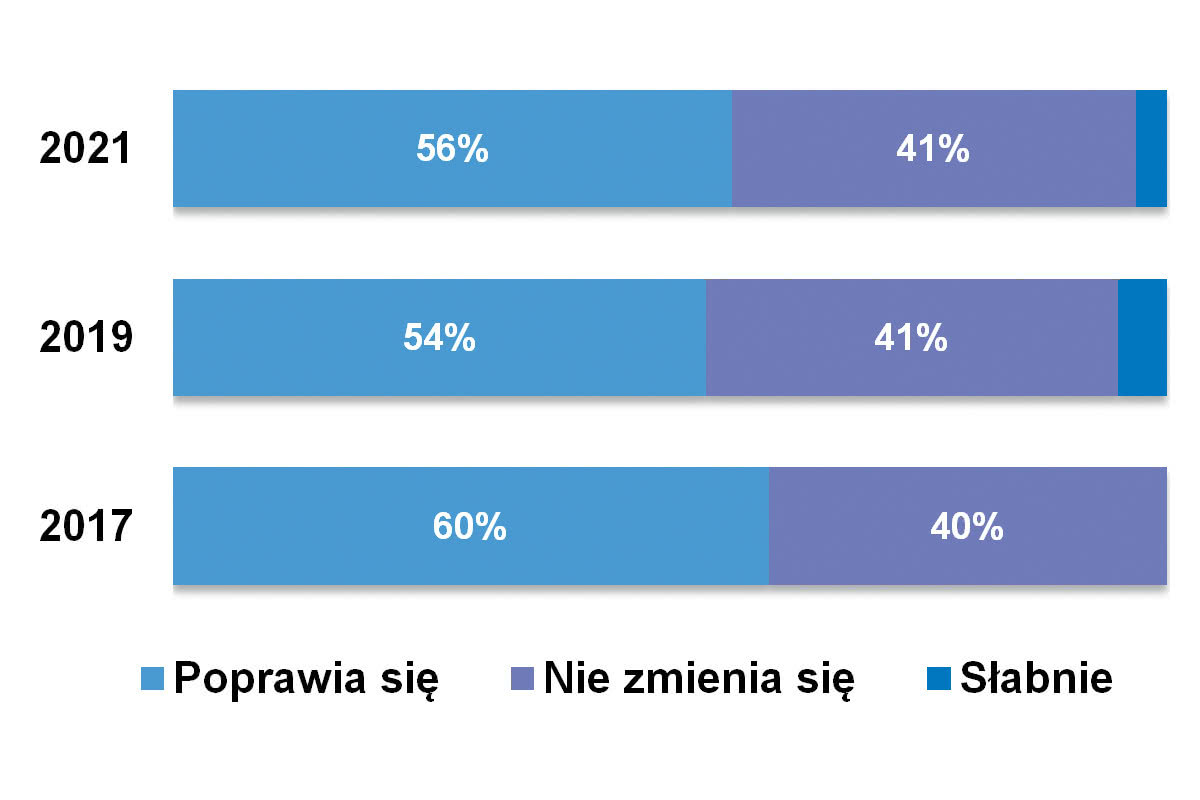

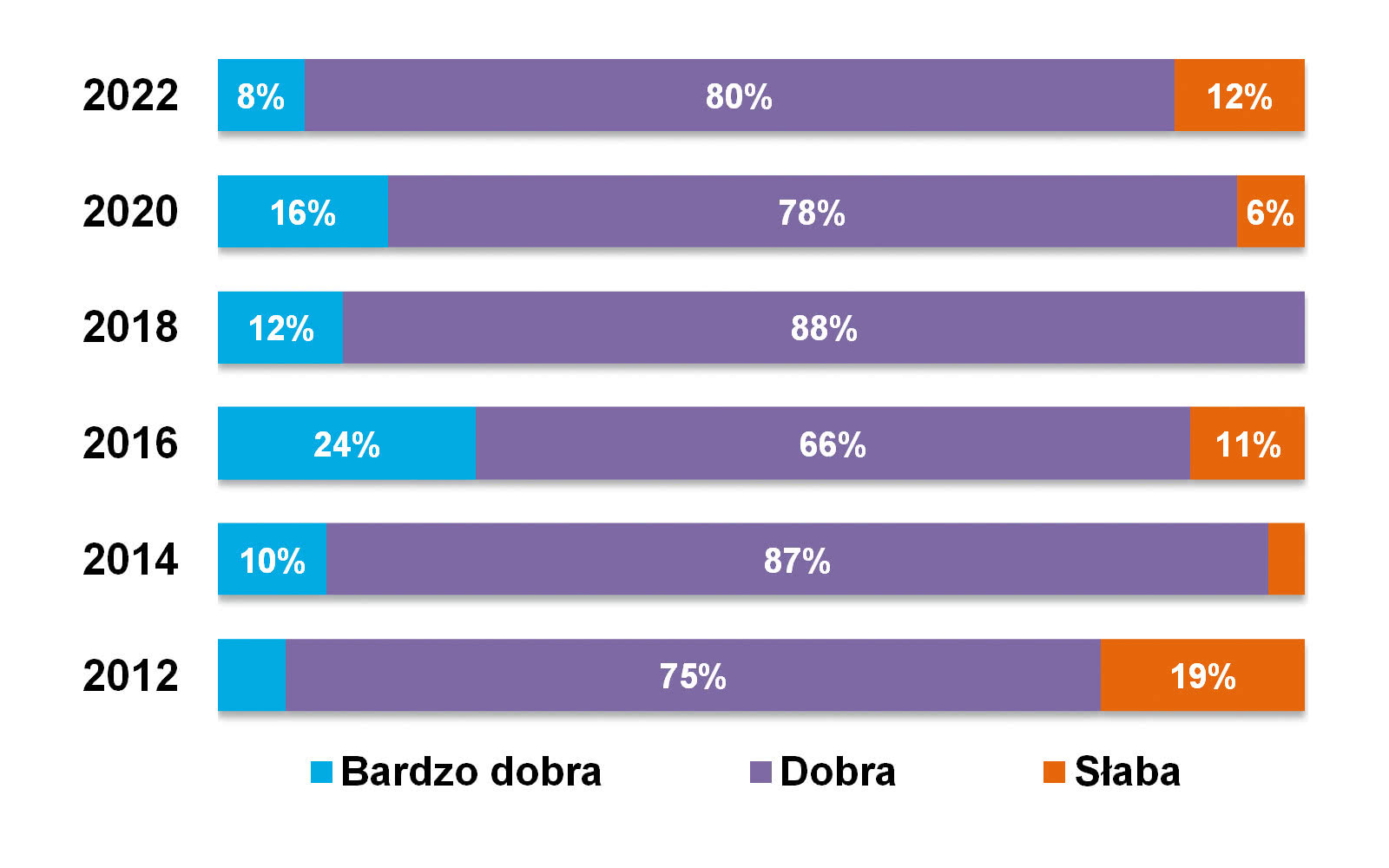

W ocenie rodzimych dostawców sytuacja na rynku jest dzisiaj bardzo dobra. W stosunku do poprzednich lat widać tu duży wzrost odpowiedzi "bardzo dobra", ale też wzrost w przypadku "słaba". Zdecydowanie jednak przeważają oceny pozytywne i można uznać, że na omawianym rynku dzieje się zdecydowanie dobrze. Warto przy tym dołożyć jeszcze jedną statystykę – dotyczącą zmian koniunktury w branży. Są one dzisiaj oceniane pozytywnie – tak postrzega je 56% respondentów, zaś w ocenie praktycznie całej reszty sytuacja nie się zmienia. Są to wyniki zbliżone, a właściwie nieco lepsze niż w 2019 roku.

Urządzenia sieciowe, pomimo faktu ich stosowania w wymagających aplikacjach, muszą być przede wszystkim tanie. Jest to sprzeczność, jednak nie powinna ona dziwić, jeżeli weźmie się pod uwagę dużą podaż urządzeń do sieci przemysłowych. Produkty te dostępne są z wielu źródeł, w wielu przypadkach istnieje możliwość skorzystania z zamienników, w efekcie czego oczekiwania cenowe są również jasno wyrażane przez odbiorców. Ponadto klienci mają wysokie wymagania co do jakości produktów (czyli też ich niezawodności) oraz spełniania przez nie parametrów technicznych. Istotną cechą, która odróżnia omawiane urządzenia od ich popularnych odpowiedników, jest wytrzymałość, niezawodność oraz specyficzne funkcje – przykładowo te związane z pracą w sieciach redundantnych. Podzespoły te instalowane są w maszynach i instalacjach technologicznych, gdzie wystawiane mogą być na zmiany temperatury, wpływ wilgotności, a także narażenia mechaniczne oraz elektromagnetyczne – i tym wymogom muszą sprostać. Na czwartym miejscu znalazła się marka producenta – jest to wynik analogiczny, jak uzyskany dwa lata temu.

W ankiecie zadaliśmy również pytanie o to, jakie są kluczowe czynniki kształtujące rynek dystrybucji urządzeń sieciowych. W tym przypadku wymienić należy: presją cenową, dostępność urządzeń i ich komponentów (ciągłość dostaw), pojawianie się nowości w obszarze komunikacji bezprzewodowej, a także kwestie niezawodnościowe i związane z przepustowością transmisji danych. Rynek niewątpliwie napędza cyfryzacja, a więc ogół zagadnień związanych z Przemysłem 4.0 oraz internetem rzeczy, zaś na sprzedaż bezpośredni wpływ ma liczba inwestycji oraz modernizacji w przemyśle oraz pokrewnych branżach.

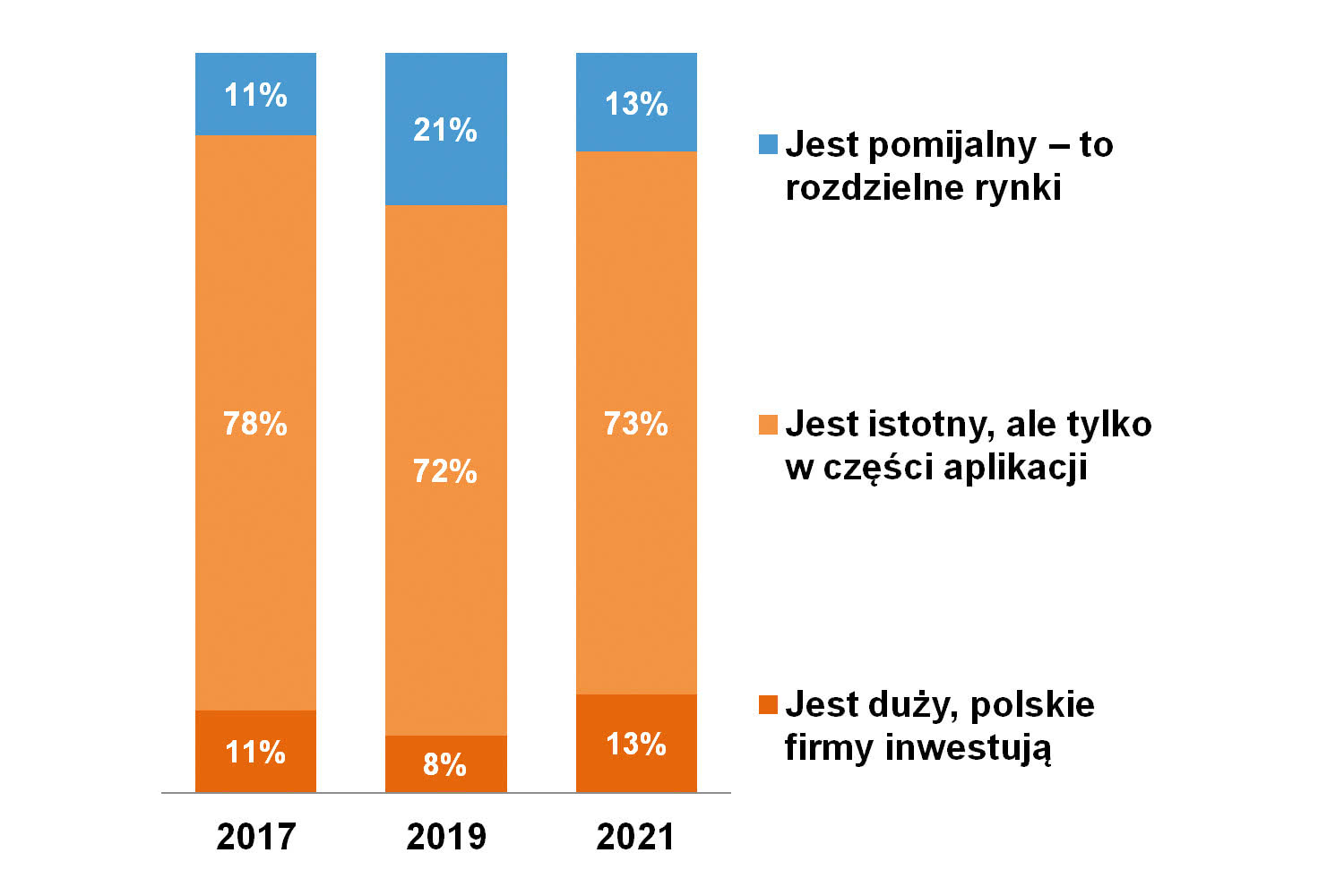

Finalnie warto zauważyć, że wpływ popularyzacji technologii bezprzewodowych na omawiany w analizie rynek jest ograniczony. Zdaniem odbiorców – i to praktycznie niezmiennie w ciągu dekady, możliwość zastępowania komunikacji przewodowej technologiami bezprzewodowymi dotyczy jedynie części aplikacji przemysłowych – i tylko w tym kontekście ma lub może mieć znaczący wpływ na zastosowania sieci przewodowych. Takimi obszarami są przykładowo zastosowania komunikacji w przemyśle procesowym czy wykorzystanie sieci WLAN w halach produkcyjnych – np. do zdalnego odczytu parametrów maszyn. Jednak co do ogółu sieci przewodowe są w przemyśle rozwiązaniem pierwszego wyboru i nie powinno się to szybko zmienić.

Motorem napędowym rynku komunikacji bezprzewodowej będzie w najbliższych latach technologia 5G oraz Internet Rzeczy – wynika z naszego badania tej branży. Większość ankietowanych dostawców rozwiązań z optymizmem patrzy w przyszłość, odnotowując wyższe zainteresowanie ze strony klientów nowymi technologiami, zaś łańcuchy dostaw powoli zaczynają się stabilizować po szoku wywołanym pandemią. Nie wiemy jednak jeszcze, jak wydarzenia na Ukrainie w dłuższej perspektywie wpłyną na logistykę oraz kształtowanie się popytu.

Wartość rynku rozwiązań bezprzewodowych wspieranych przez technologię GSM szacowana jest przez respondentów redakcyjnego badania na około 70 mln złotych, natomiast część związana z rozwiązaniami ISM na 25 mln złotych. Większość respondentów postrzega dzisiaj sytuację na rynku komunikacji bezprzewodowej pozytywnie. Zdaniem jedynie 12% ankietowanych obecną sytuację można uznać za złą, zdecydowana większość uważa, że jest ona albo dobra (80%), albo nawet bardzo dobra (8%). Natomiast, co również należy odnotować, nastąpił znaczny spadek podaży komponentów, wynikający z zaburzeń łańcuchów logistycznych, co jest niewątpliwie pochodną pandemii.

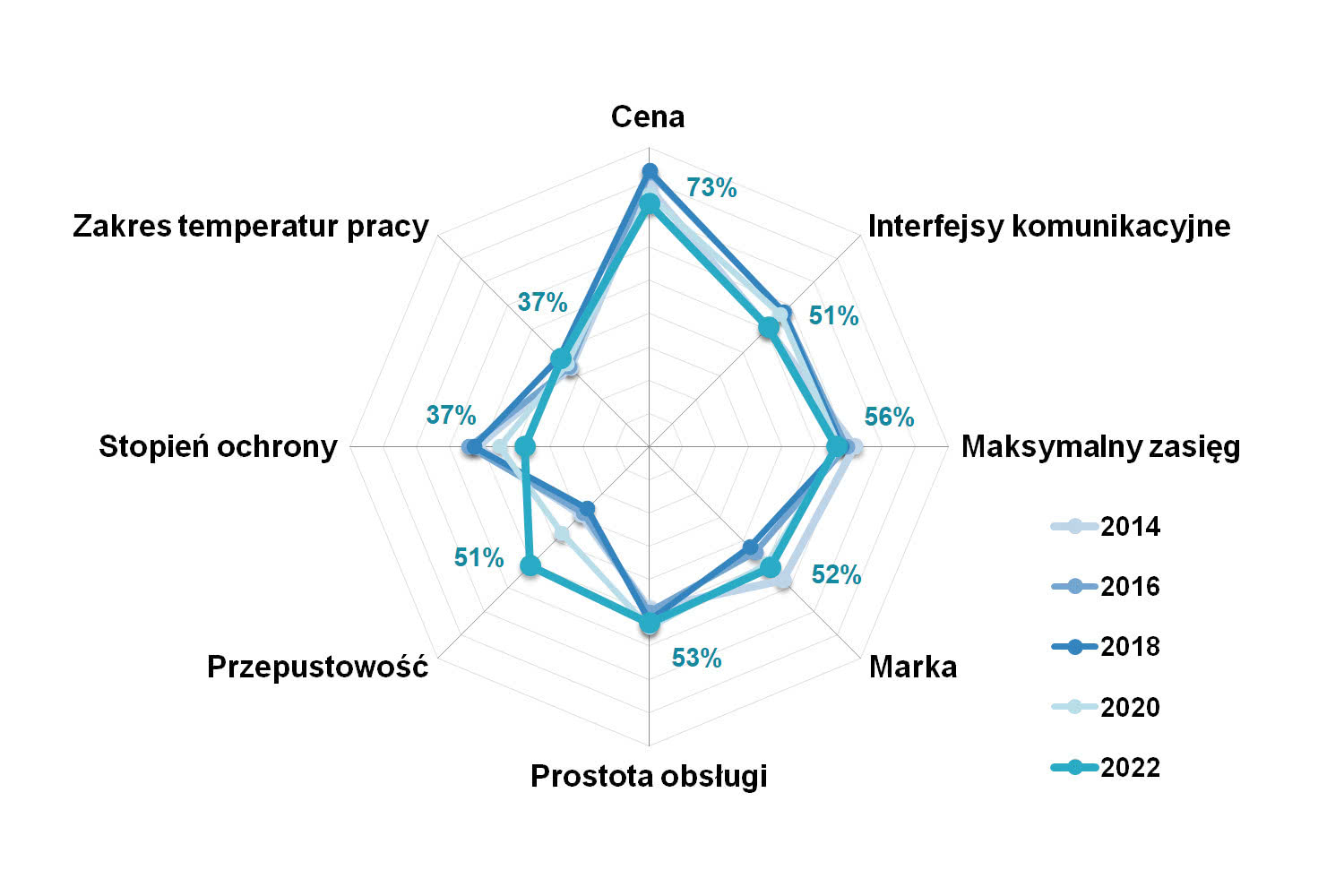

Rozwój rynku jest dzisiaj indukowany przede wszystkim przez wzrost zainteresowania technologią 5G oraz przemysłowym Internetem Rzeczy. Na przestrzeni ostatnich sześciu lat mogliśmy zaobserwować spadające znaczenie Wi-Fi, w którego miejsce coraz śmielej wchodzą technologie ISM. Być może trend ten się odwróci za sprawą nowych standardów Wi-Fi 6 oraz Wi-Fi 7 pozwalających uzyskać zdecydowanie wyższe przepustowości i lepszą wydajność energetyczną. Biorąc pod uwagę cechy produktów, niezmiennie od lat największe znaczenie dla klientów ma cena oferowanych rozwiązań. Wśród kolejnych cech docenianych przez respondentów naszego badania wymienić należy: zasięg urządzeń, prostotę obsługi, markę oraz osiąganą przepustowość.

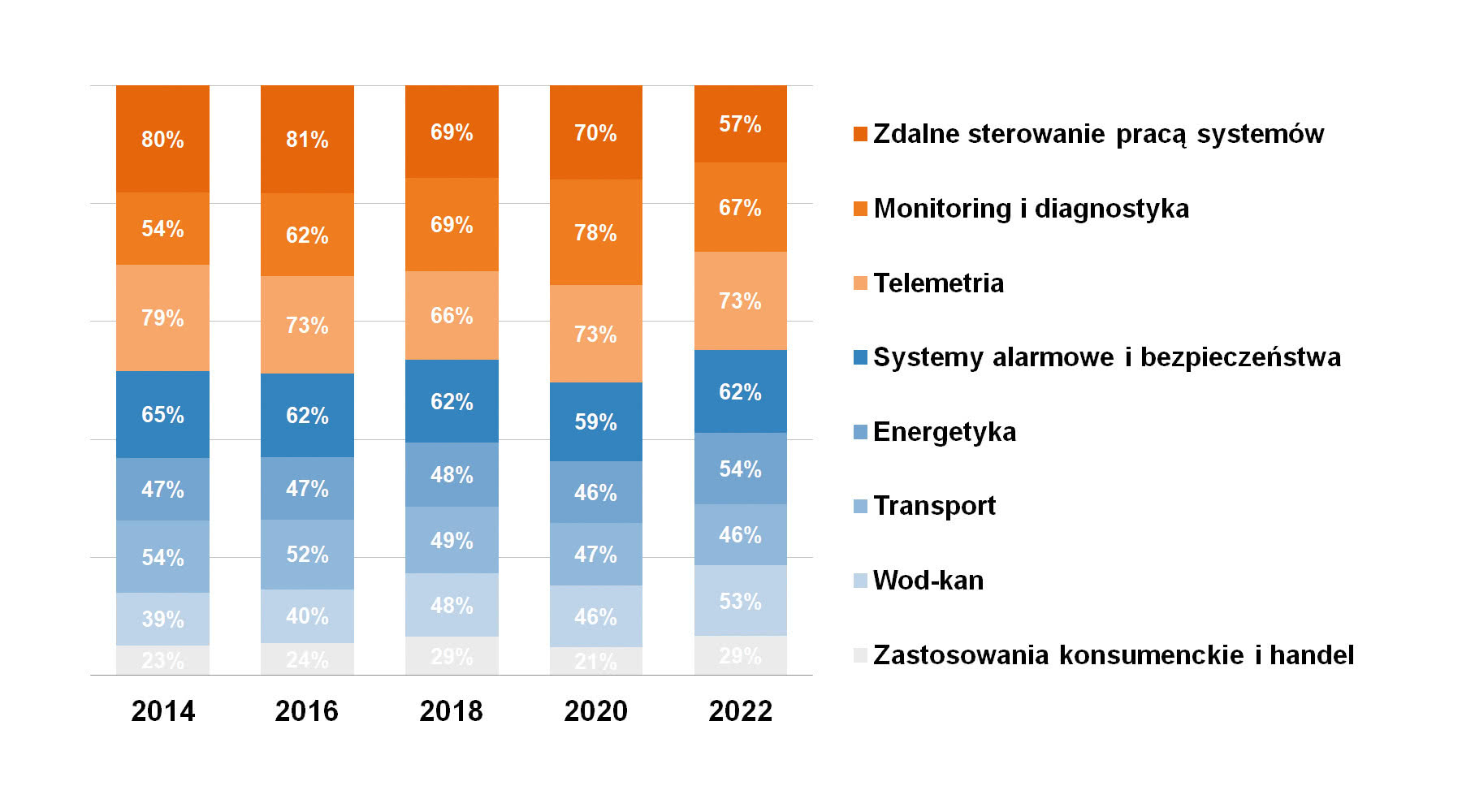

W przypadku urządzeń M2M najczęstszym zastosowaniem jest telemetria oraz monitoring i diagnostyka. Nieco mniejsze znaczenie mają dla klientów systemy alarmowe i systemy bezpieczeństwa, które dekadę temu stanowiły najważniejszy fragment rynku. Istotna jest także energetyka. Wdrożenia w handlu oraz w zastosowaniach konsumenckich są relatywnie najmniej istotne, ale w ciągu czterech ostatnich lat zyskały w oczach respondentów na znaczeniu.

Dla dostawców urządzeń do komunikacji bezprzewodowej. takich jak ISM, radiomodemy, itd. największe znaczenie ma telemetria. Istotnymi zastosowaniami są także monitoring i diagnostyka. Analogicznie jak w przypadku rozwiązań M2M rośnie zainteresowanie komunikacją bezprzewodową w segmencie konsumenckim oraz w handlu.

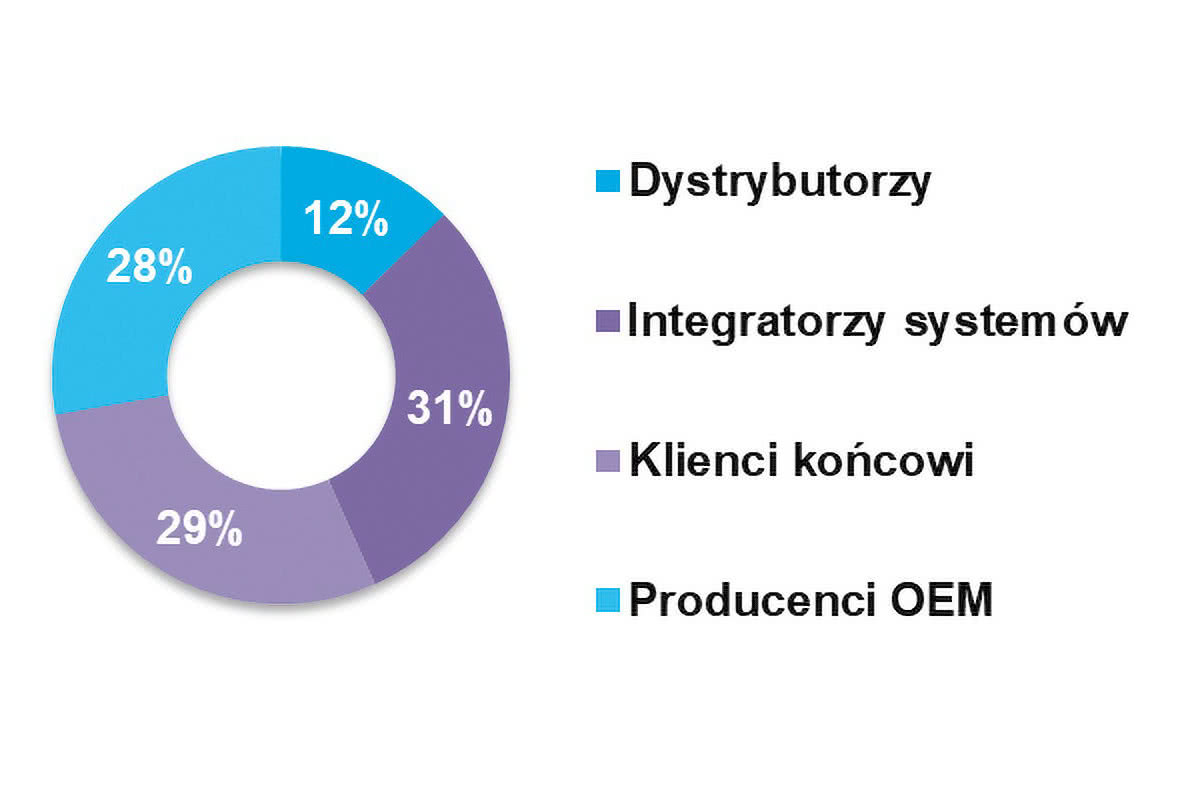

Podobnie jak to miało miejsce w poprzednich latach trzema niemal równorzędnymi grupami odbiorców na rynku są integratorzy systemów, klienci końcowi oraz producenci OEM. Procentowo najmniej znaczącym odbiorcą urządzeń bezprzewodowych są dystrybutorzy.

Zagadnieniem, które ma kluczowe znaczenie dla naszego rynku rozwiązań bezprzewodowych, jest tempo wdrażania technologii 5G w przemyśle. Wielu z ankietowanych pokłada w tej technologii duże nadzieje na wzrost zainteresowania komunikacją bezprzewodową, w szczególności rozwiązaniami z obszaru Internetu Rzeczy. Odpowiadając na pytanie: "kiedy należy spodziewać się popularyzacji sieci 5G w przemyśle?", ankietowani podawali wartości od jednego roku do pięciu lat. Rozkład odpowiedzi można uznać za rozkład normalny z wartością oczekiwaną na przełomie 2023 i 2024 roku.

Część ankietowanych podchodzi do kwestii popularyzacji 5G z rezerwą. Cytując jedną ze sceptycznych opinii respondenta: "3G i LTE dość długo wchodziły do użycia i nie spodziewam się nagłego skoku technologicznego". Kolejny argument za tym, że 5G nie będzie w najbliższym czasie istotnym "game-changerem", wynika z faktu, że prędkość transmisji i niskie opóźnienia w wielu aplikacjach nie odgrywają aż tak dużego znaczenia, przez co 5G nie stanie się dla rynku przełomem. Z kolei entuzjaści 5G zauważają, że sam fakt pojawienia się tej technologii spowoduje zainteresowanie ze strony klientów, bo temat stanie się nośny medialnie i zarządzający przedsiębiorstwami częściej będą mogli zapoznać się z aplikacjami w tym obszarze i korzyściami biznesowymi, które niesie ze sobą 5G w takich dziedzinach, jak telemetria, IIoT czy monitoring i diagnostyka.

Zdaniem części ankietowanych warunkiem koniecznym do rozpowszechniania tej nowej technologii jest przygotowanie na rewolucję 5G operatorów telekomunikacyjnych. "Popularyzacja 5G nastąpi wtedy, kiedy infrastruktura operatorów komórkowych na polskim rynku będzie na to gotowa. Na pewno przyspieszy to i zdynamizuje rozwój branży." – pisze jeden z respondentów.

Biorąc pod uwagę rozwój tej technologii na świecie, analitycy widzą duży potencjał 5G, zwłaszcza w krajach, w których występują braki w tradycyjnej, przewodowej technologii internetowej. "W przyszłości duże inwestycje w 5G spowodują przyłączanie nowych urządzeń i przyspieszą wzrost ekosystemu Internetu Rzeczy (IoT). Globalny rynek technologii 5G osiągnie do 2026 roku wartość 65,5 mld USD. (…) Oczekuje się, że średni roczny wzrost CAGR w latach 2020‒2026 globalnego rynku 5G wyniesie 58,7%." – czytamy w analizie ResearchAndMarkets.com. Podobnego zdania jest Gartner, według którego należy spodziewać się wzrostu rynku 5G na świecie z poziomu 13,8 mld USD w 2020 do 23,3 mld w 2022.

O ile wdrożenia systemów IoT w technologii 5G pozostają w Polsce cały czas w fazie planów na bliższą lub dalszą przyszłość, o tyle z każdym rokiem rośnie liczba implementacji przemysłowego Internetu Rzeczy innych radiowych rozwiązań. Bazują one na technologiach takich jak LoRa, pracujących w pasmach ISM lub realizowanych z udziałem operatorów komórkowych, którzy między innymi oferują rozwiązania Narrowband IoT. W bliskim obszarze działania moduły ISM lepiej sprawdzają się niż rozwiązania GSM. Główne zastosowanie IoT to jednak przede wszystkim telemetria, dlatego zdaniem części respondentów prawdziwy boom na przemysłowy Internet Rzeczy nastanie dopiero wówczas, gdy zostanie dostatecznie rozwinięta sieć 5G.

Do wzrostu wdrożeń IoT przyczyniają się technologie z rodziny LPWA (Low Power Wide Area). Rozwiązania te zapewniają komunikację dalekiego zasięgu osiąganego przy niskim poziomie zużycia energii, co umożliwia urządzeniom długi czas pracy na baterii. Istnieje wiele odmian tej technologii, które różnią się pod względem poziomu standaryzacji i wykorzystania pasma radiowego. Technologie LPWA można podzielić na sześć kategorii: technologię komórkową, wspomniane już LoRa, UNB, RPMA, Weightless oraz Solution-Centric LPWA. Istotnym rozwiązaniem w tej grupie jest Narrowband IoT (NB-IoT), który wraz ze standardem LTE-M zaliczany jest do kategorii technologii komórkowych. LTE-M jest na świecie użytkowane głównie w Ameryce Północnej i Australii. W Europie natomiast dominuje NB-IoT, podobnie jak w Chinach. Warto zauważyć, że także w USA Narrowband IoT znajduje swoje zastosowanie.

Rynek IIoT rośnie z każdym rokiem. Według badania przeprowadzonego przez Juniper Research liczba połączeń Industrial IoT na świecie zwiększy się z 17,7 miliarda w 2020 roku do 36,8 miliarda w 2025 roku, przy średnim wzroście na poziomie 107% rocznie. International Data Corporation (IDC) szacuje, że wydatki na Internet Rzeczy (IoT) w 2021 r. w Europie osiągnęły wartość 202 miliardów dolarów. Do 2025 r. wzrost rynku ma być dwucyfrowy. IDC przewiduje także, że do 2025 r. na całym świecie będzie 55,7 mld urządzeń wpiętych do sieci, z czego 75% podłączonych do platformy IoT. IDC szacuje, że dane wygenerowane z podłączonych urządzeń IoT osiągną do 2025 r. wartość 73,1 ZB, co oznacza kilkukrotny wzrost z poziomu 18,3 ZB, na którym rynek znajdował się w 2019 roku.

Sektor dystrybucji urządzeń i innych produktów do stref zagrożonych wybuchem oraz związanych z nimi usług jest od wielu lat obszarem zainteresowania szeregu producentów, dystrybutorów i usługodawców. Wiąże się to z faktem, że wyroby te stanowią atrakcyjne elementy oferty handlowej, pozwalając firmie na specjalizację, a także dostarczanie dodatkowych usług w postaci szkoleń czy tworzenia projektów. I ani trochę nie zmieniła tego pandemia – co najwyżej przyniosła tymczasowe spowolnienie, o którym mało kto pamięta.

Co dokładniej spowodowała pandemia koronawirusa? Zdaniem około 40% respondentów bieżącego badania w ostatnich dwóch latach nie zmieniło się nic. Jeżeli nawet jakiś wpływ pandemii na sytuację na rynku był wskazywany, to w opinii wielu osób występował jedynie krótkotrwale i był niewielki. "Nastąpił kilkunastoprocentowy spadek w 2020, obecnie rynek się już odbudował", "pandemia COVID-19 miała znikomy wpływ na rynek produktów ATEX", "początkowo nastąpił niewielki spadek zapotrzebowań – obecnie rynek wrócił do stanu przed pandemią, notując ciągły wzrost zapotrzebowania" – to przykładowe komentarze.

Jednocześnie w odpowiedziach respondentów pojawiło się bardzo niewiele stwierdzeń, jakoby wpływ wydarzeń pandemicznych na rynek branżowy był duży. A jeżeli już tak było, to również występował krótkoterminowo. Zmiany wiązały się z przesuwaniem terminów realizacji projektów, rzadko kiedy ich wstrzymywaniem, zaś efektem były inwestycje odtworzeniowe i wzrosty popytu obserwowane w 2021 roku. To ostatnie dotyczyło zresztą większości rynków przemysłowych – nie tylko powiązanych z tematyką ATEX. "W początkowym okresie pandemii rynek mocno odczuł wstrzymanie wielu inwestycji i modernizacji w zakładach przemysłowych, ale z początkiem tego roku i luzowaniem obostrzeń sytuacja zaczęła się poprawiać" – przyznał kolejny z dostawców.

W odpowiedziach pojawiły się również wskazania zagadnień, które dotyczyły kłopotów nie tyle z popytem, co z podażą. W ostatnich kilku miesiącach obserwować można liczne problemy z dostępnością produktów oraz wydłużaniem się terminów dostaw komponentów. Tak było szczególnie w odniesieniu do wyrobów zaawansowanych technicznie, gdzie stosowane są układy elektroniczne. Zacytujmy tu jedną z odpowiedzi respondentów: "W wyniku pandemii na rynku ogólnoświatowym wystąpiły problemy z dostępnością podzespołów elektronicznych, plastiku i innych. Dodatkowo doszło do załamania łańcuchów logistycznych. Wszystko to skutkuje wzrostem cen, wydłużonymi terminami dostaw oraz brakiem możliwości ich dokładnego przewidywania. Obecny czas charakteryzuje nie planowanie produkcji i dostaw, ale ‚polowanie’ na podzespoły".

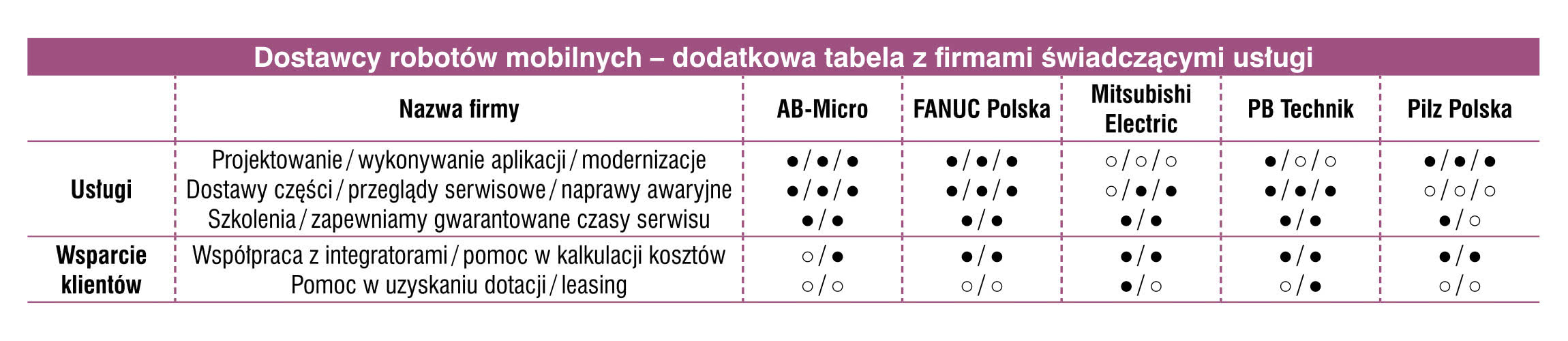

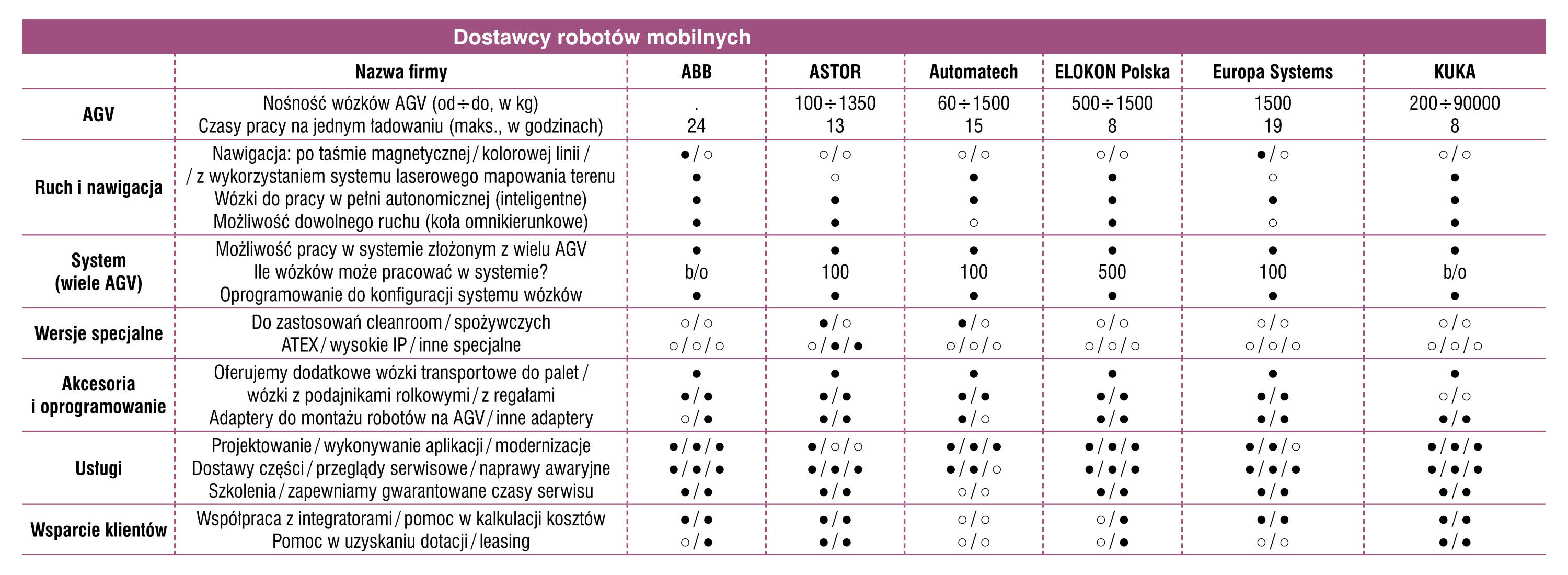

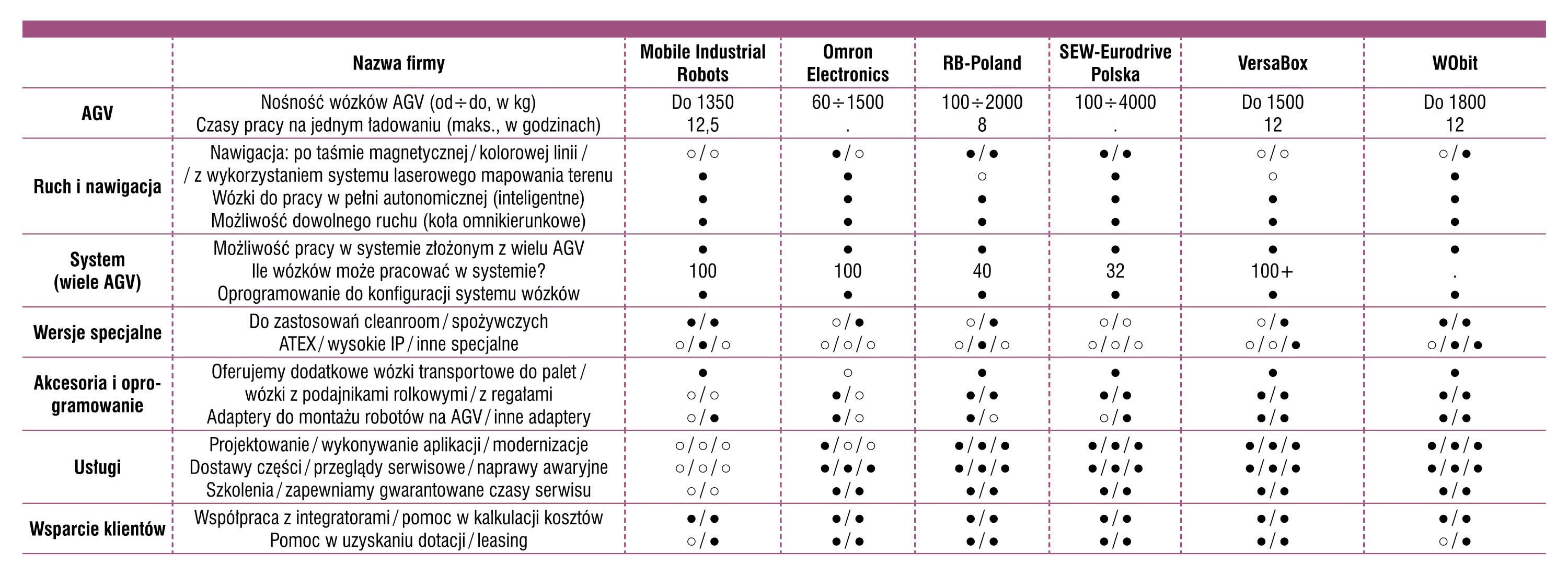

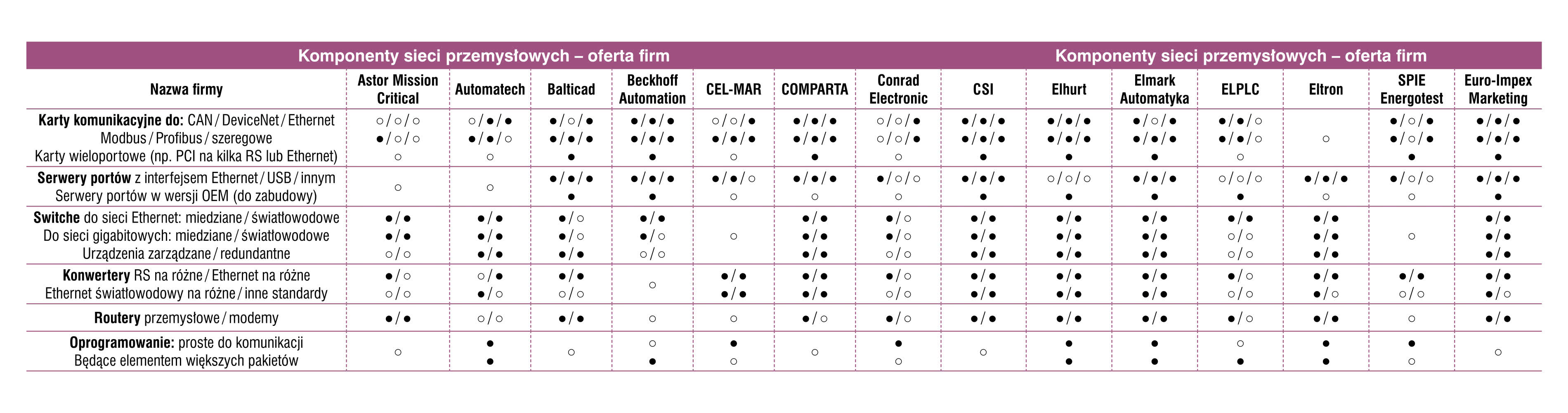

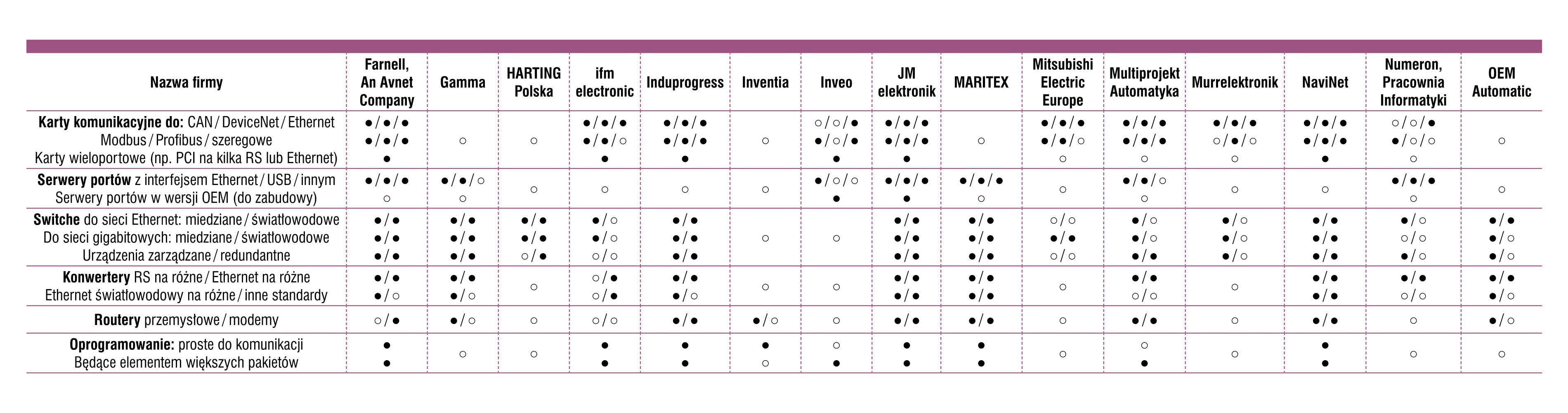

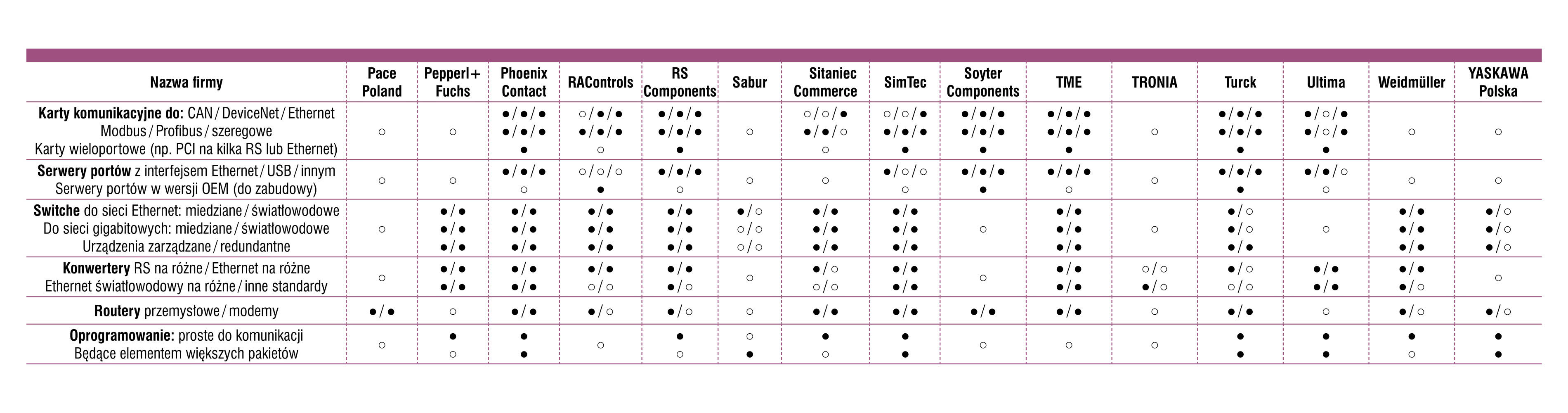

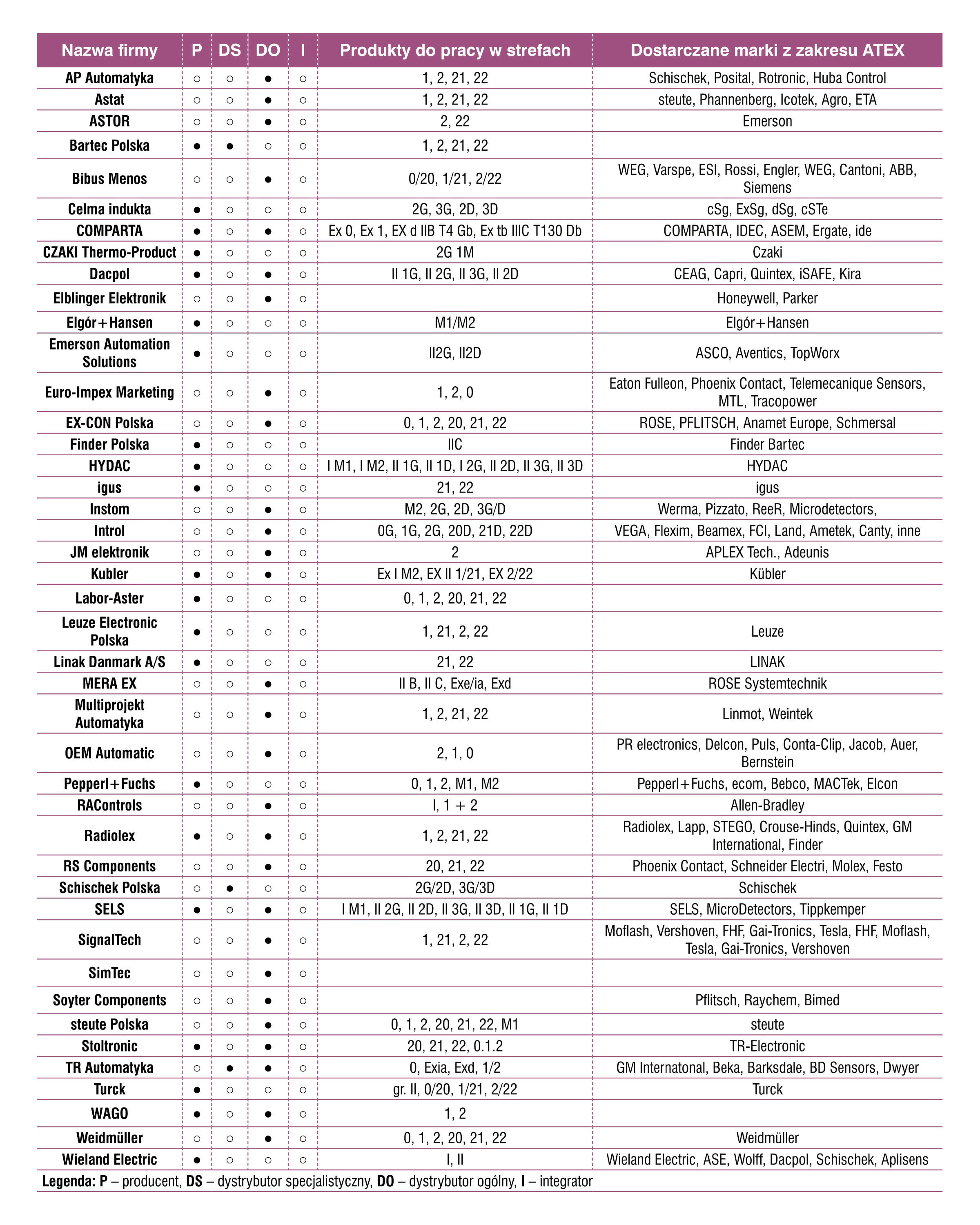

W analizach dotyczących tematyki stref zagrożonych wybuchem publikujemy duże tabele z ofertami firm. Takich przedsiębiorstw jest sporo i są wśród nich zarówno producenci lokalni, jak i zagraniczni, a także różnorodni dystrybutorzy. Sytuacja dotyczy każdej z grup produktów, dodatkowo część przedsiębiorstw to firmy wąsko-specjalizowane, inne działają szeroko, w wielu obszarach rynku. Część dostarcza też rozwiązania lub aplikacje obejmujące projekt, produkty, wdrożenie i uruchomienie. Wreszcie wielu dostawców to również firmy oferujące szkolenia, które dotyczą nie tylko produktów, ale też przepisów i różnorodnych zagadnień praktycznych.

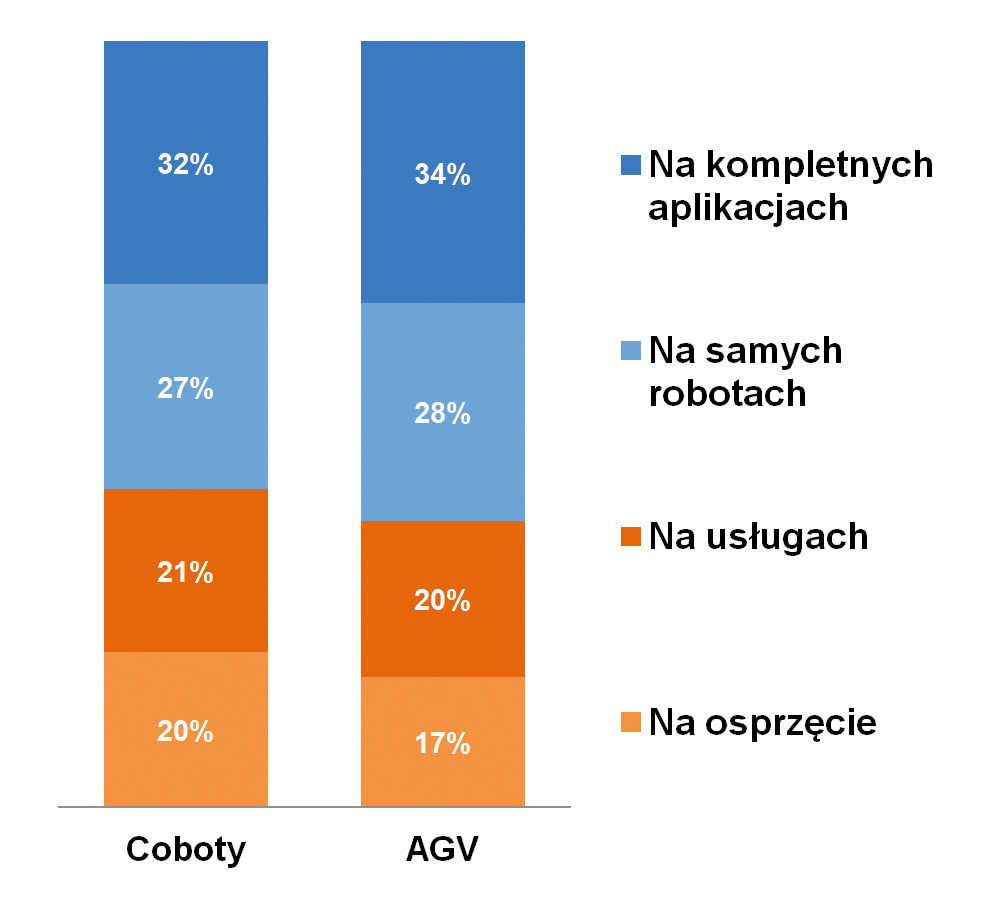

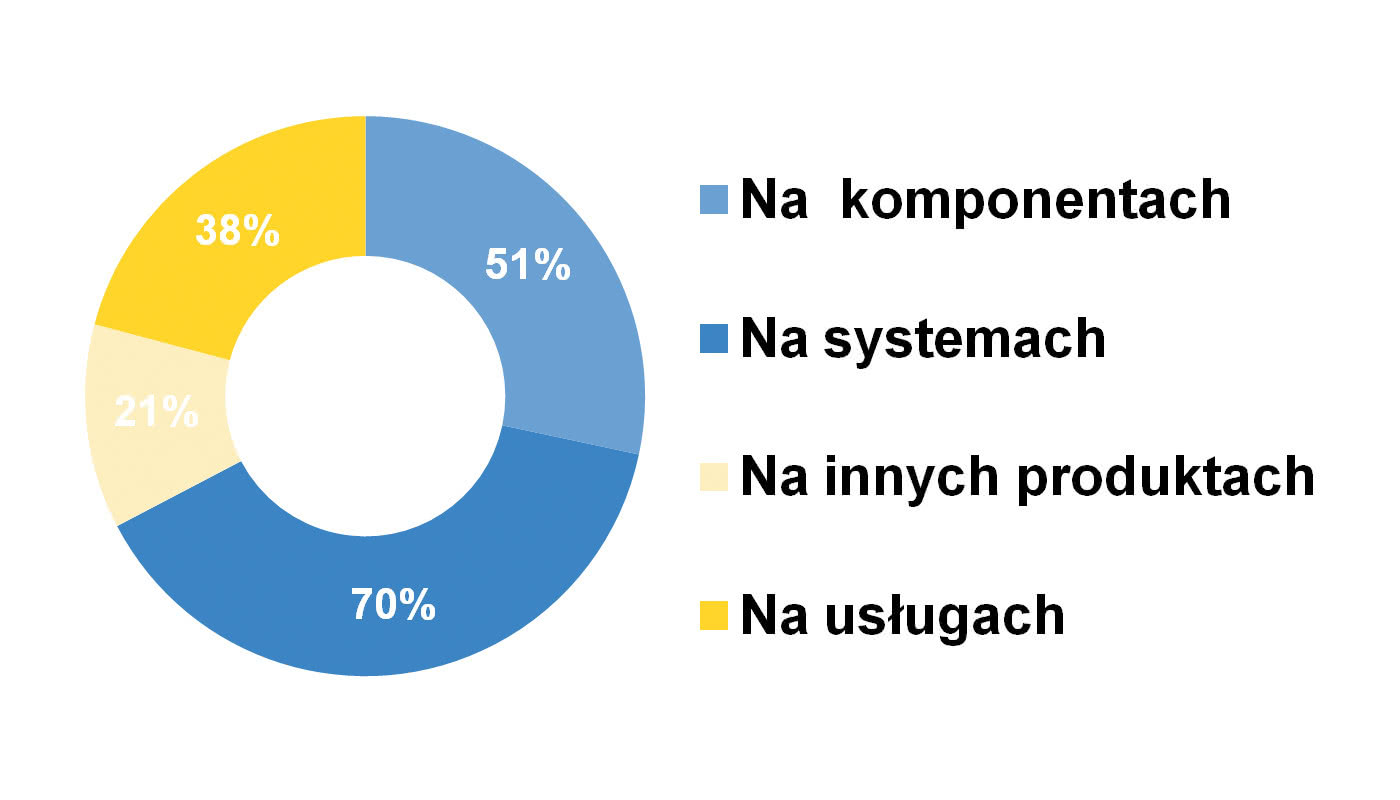

Na rynku przede wszystkim ważne jest dostarczanie systemów, co oznacza zarówno proponowanie klientom kompleksowych aplikacji, jak też sprzedaż kompletacji czy zestawów produktów, w tym po ich zaprogramowaniu. Liczba wskazań była tu większa niż w statystykach zawartych w poprzednich analizach. Zdaniem co drugiego respondenta dostawcy zarabiają na oferowaniu komponentów, 38% osób wskazało na działalność usługową. W tej kategorii znalazły się usługi szkoleniowe i związane ze sprzedażą produktów, ale też projektowaniem aplikacji i różnorodnym doradztwem.

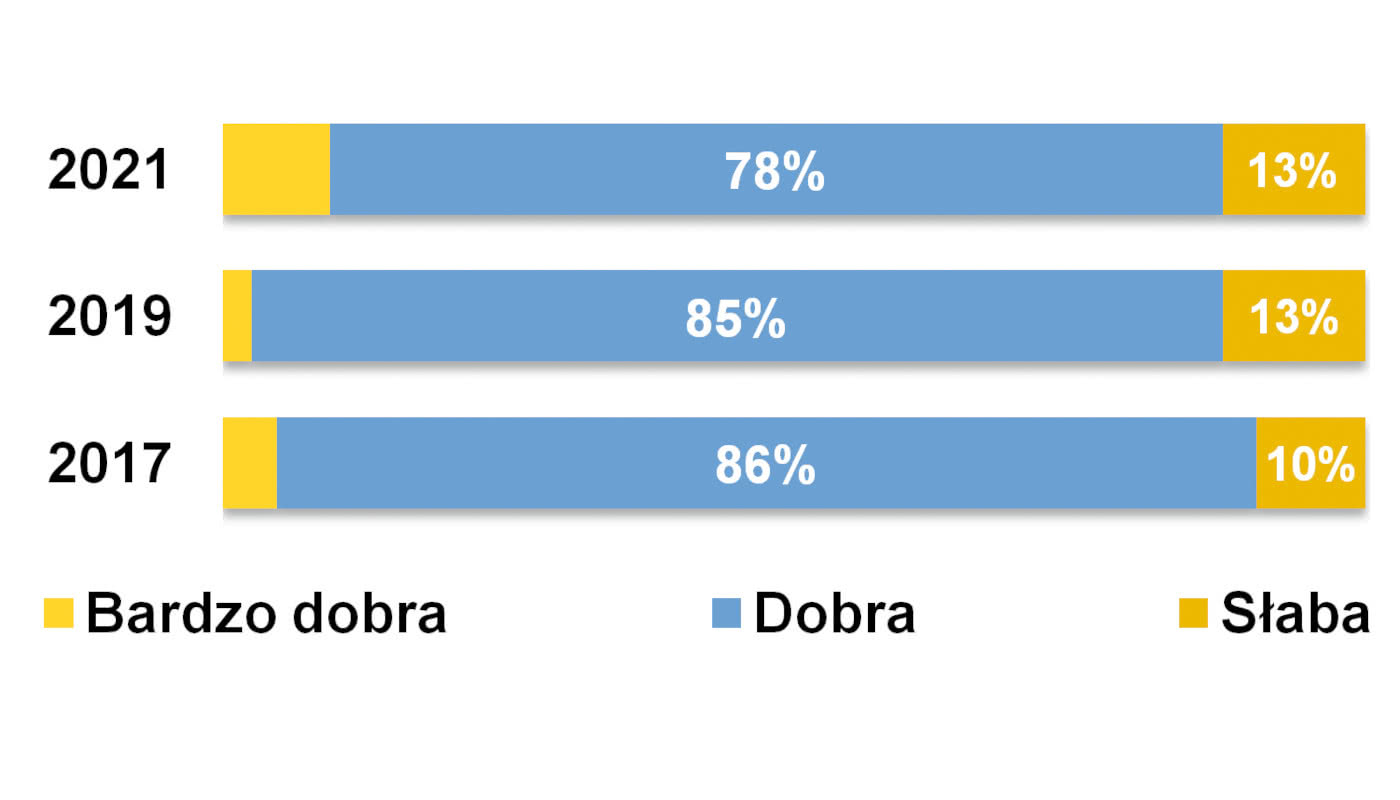

Zdaniem respondentów koniunktura na rynku jest dobra, jednocześnie tegoroczne oceny są korzystniejsze, niż w ostatnich kilku latach. Odpowiedzi "dobra" podało 78% osób, "bardzo dobra" – 9%, zdaniem 13% w branży jest niekorzystnie. Jest to również kolejne potwierdzenie, że pandemia nie odcisnęła na omawianym rynku negatywnego piętna. Warto też zaznaczyć, że jednocześnie nieznacznie wzrosły oceny natężenia walki konkurencyjnej pomiędzy dostawcami.

W przypadku bieżącej analizy – w przeciwieństwie do większości podobnych opracowań publikowanych w IRA, nie jesteśmy w stanie oszacować wartości branży. Wynika to z faktu, że omawiane grupy produktów obejmują komponenty elektryczne i elektromechaniczne, czujniki i urządzenia pomiarowe, obudowy, silniki, aparaturę niskiego napięcia oraz wiele innych urządzeń automatyki i sterowania. Wyrobów jest bardzo dużo, do tego dochodzą usługi. Z kolei dostawcy, działając w określonych sektorach rynku, zazwyczaj mają rozeznanie głównie co do ich własnych branż, a niekoniecznie już co do ogółu.

W udzielanych w tym roku odpowiedziach pojawiały się kwoty od niecałego miliona do 200 mln zł rocznie. Przykładowo grupa enkoderów ATEX oceniona została na 5 mln zł rocznie, analogicznie było z komponentami łączeniowymi. Odpowiedzi ogólne (bez wskazania produktów czy ich rodzajów) to m.in.: 20, 50 i 60 mln zł, ale też: 120 i 200 mln zł. Trudno tu dokonywać uśrednienia, nie mając ani kompletu odpowiedzi dla wszystkich grup, ani też ich udziałów w rynku. Uśrednienia też nie podawaliśmy w poprzednich analizach publikowanych w IRA, pozostając jedynie przy oszacowaniu przedziału podawanych wartości. W przypadku badania z 2019 roku wynosił on od 10 do 100 mln zł.

Na koniec komentarz dotyczący kolejnych lat. Zdaniem respondentów omawiana branża pozostanie stabilna, zaś w przyszłości, jeżeli chodzi o branże kupujące komponenty i urządzenia do stref Ex, można spodziewać się utrzymania status quo. Na czele zestawienia znalazły się sektory: chemiczny i petrochemiczny, gazownictwo oraz energetyka. Warto też dodać, że wśród wymienianych przez respondentów obszarów pojawiły się branże mniej kluczowe, ale zajmujące już stałe miejsce w tego typu statystykach. Do takich należy m.in. sektor spożywczy, w którym istnieją liczne obszary, gdzie wykorzystanie produktów ATEX jest nieodzowne.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz