Obudowy i szafy przemysłowe

Obudowy są w przemyśle wyrobami o znaczeniu krytycznym. Warunkują one niezawodność pracy urządzeń i maszyn, a także trwałość zainstalowanych w nich komponentów. Dotyczy to również wielu innych branż, bowiem obudowy profesjonalne i szafy trafiają również do aplikacji w energetyce, budownictwie, transporcie szynowym, do zastosowań infrastrukturalnych oraz specjalnych. Sprawia to, że po stronie podażowej mamy do czynienia z wieloma dostawcami, a także przekłada się na dużą różnorodność produktów w sprzedaży i adekwatne spektrum wymogów ze strony klientów.

W analizie otwierającej nowy dział omawiamy sytuację na konkurencyjnym i jednocześnie rozwojowym rynku, a także przyglądamy się zmianom technologicznym i trendom związanym z nowoczesnymi obudowami i szafami. Rozpocznijmy od krótkiego omówienia rodzajów dostępnych produktów.

Popularne rodzaje obudów

Najbardziej zgrubny podział wyrobów na rynku przebiega względem stosowanych materiałów (stal/aluminium oraz tworzywa sztuczne), następnie wielkości oraz zastosowań. Mamy tu do czynienia z dużymi, pełnogabarytowymi szafami elektrycznymi (sterowniczymi), kompaktowymi, średniej wielkości szafkami sterowniczymi/ elektrycznymi oraz różnorodnymi obudowami małogabarytowymi. O ile te ostatnie są typowo wykonywane z tworzyw sztucznych, o tyle szafy to w absolutnej większości produkty ze stali. Uzupełnieniem omawianego asortymentu są przemysłowe stanowiska pracy, obudowy specjalizowane, a także różnorodny osprzęt.

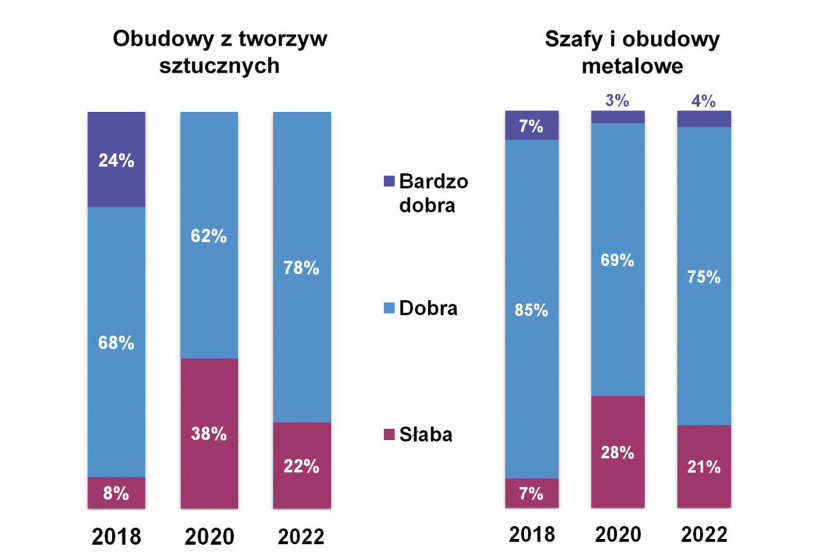

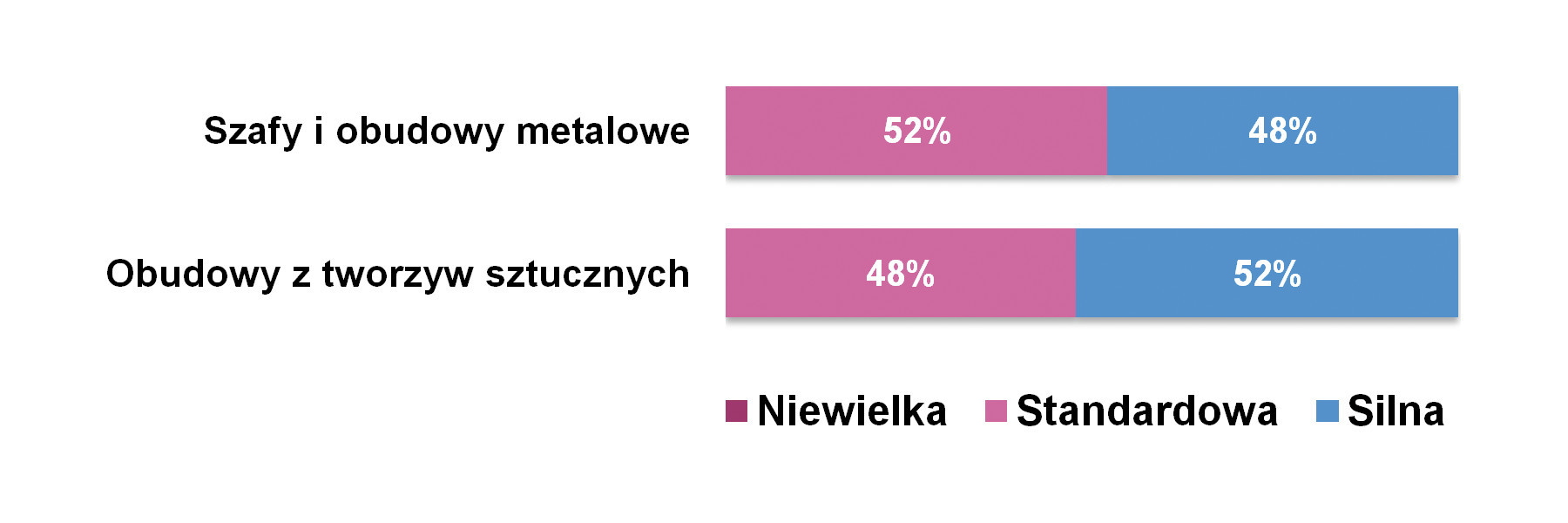

Opisany powyżej sposób klasyfikacji przyjęliśmy również w prezentowanym badaniu. W sprzedaży rodzimych dostawców wolumenowo dominują obudowy małogabarytowe, przy czym proporcja tych z tworzyw sztucznych i metalowych wynosi 2:1. W przypadku kompaktowych szafek sterowniczych wersji obydwu materiałów sprzedaje się podobnie, zaś w obrębie szaf dominują produkty metalowe. Porównując wyniki z analogicznymi zestawieniami, które publikowaliśmy w poprzednich analizach i raportach, można mówić o zachowaniu tych samych proporcji i braku większych zmian na rynku (w każdym razie w takim zestawieniu ogólnym, bo w poszczególnych branżach, jak przemysł czy energetyka, może być różnie, zależnie od koniunktury w tych sektorach).

Rynek w liczbach

W omawianej branży działa spora grupa producentów lokalnych, przedstawicielstw firm zagranicznych oraz dystrybutorów. Zdaniem połowy respondentów tworzy to sytuację występowania silnej konkurencji, co dotyczy obydwu sektorów rynku. Z drugiej strony tutejsze firmy działają jednak w dużym i rozwojowym obszarze branżowym. Jak wygląda to w liczbach?

W najnowszym badaniu respondenci szacowali wartość krajowego rynku szaf i obudów metalowych na kwoty od kilkunastu do kilkuset mln zł – podobnie jak w poprzednich tego typu badaniach. Nie ułatwia to podania dobrego uśrednienia, jednak rezultaty te możemy odnosić do wcześniej uzyskiwanych wyników. Kilka lat temu wyliczane średnie zawierały się w przedziale 130‒150 mln zł, dwa lata temu było to 140‒250 mln zł. Tym razem wartość wyniosła od 170 do 280 mln zł (zależnie od wzięcia pod uwagę wartości skrajnych), przy czym podkreślamy tutaj fakt wyliczenia jej z niewielkiej próby, a więc też statystycznie małą wiarygodność.

W przypadku obudów z tworzyw sztucznych większość odpowiedzi znalazła się w przedziale od 10 do 300 mln zł. To dużo, aczkolwiek średnia jest zbliżona do tej sprzed dwóch lat. Wtedy branżę związaną z omawianymi obudowami szacowaliśmy na 70‒80 mln zł – obecnie jest to 90‒100 mln zł, przy czym tutaj również do wskazań i wyników trzeba podejść z ostrożnością. Dodajmy, że w badaniach sprzed kilku lat, a dokładniej z pierwszej połowy zeszłej dekady, kwoty uśrednień wynosiły 30‒40 mln zł. Progresję tych liczb trudno jednak wiązać tylko ze wzrostami rynku pod względem wolumenu – wynika ona raczej w dużej mierze z inflacji cen, szczególnie w ostatnich miesiącach.

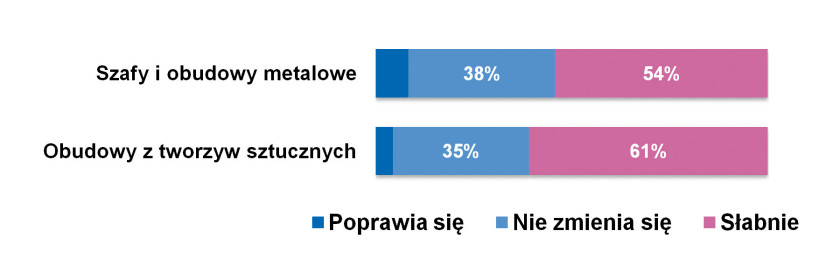

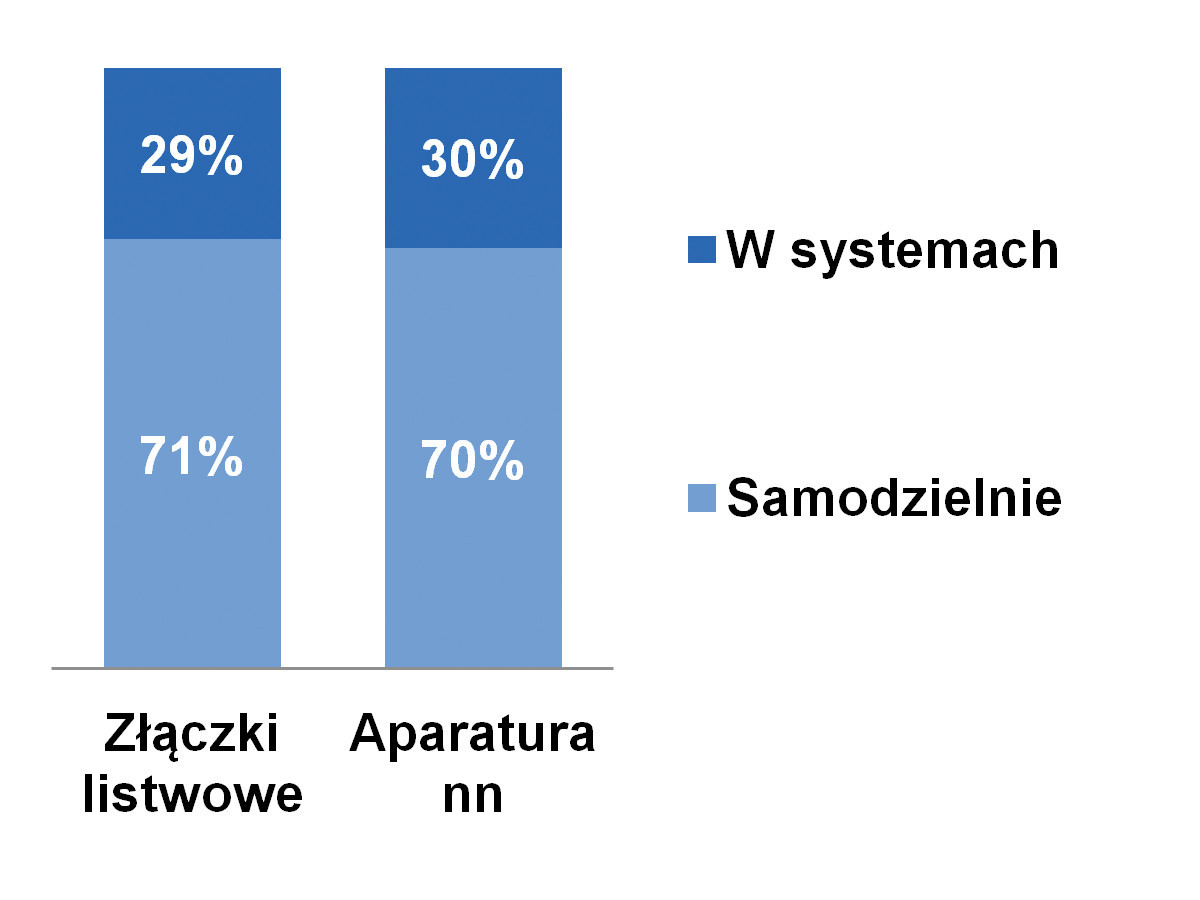

Jeżeli chodzi o koniunkturę na rynkach, to w ostatnich latach jest ona dobra, choć nie tak dobra jak jeszcze przed pandemią. Wtedy, statystycznie rzecz biorąc, było najlepiej, później przyszedł COVID-19 i problemy z nim związane. Dzisiaj średnio 3/4 respondentów w każdej z grup oceniło sytuację pozytywnie, reszta osób – jako słabą. Aczkolwiek perspektywy nie zachwycają. Zdaniem dostawców koniunktura słabnie, szczególnie w przypadku grupy obudów z tworzyw sztucznych. Tak stwierdziło odpowiednio 54% i 61% osób, zdaniem co trzeciego respondenta sytuacja nie zmienia się.

Daniel Wolski

|

Stabilny rozwój technologiczny

Jakie są nowości w branży i kierunki jej rozwoju technologicznego? Niewątpliwie szafy oraz obudowy ewoluują funkcjonalnie, jakościowo oraz pod względem budowy – i to pomimo że ich wygląd jest od lat pozornie niezmienny. O zmiany zapytaliśmy respondentów, zaś ich odpowiedzi utworzyły następujące grupy zagadnień:

- Modułowość – szafy oraz większe obudowy często bazują na elementach zestawianych modułowo, w przypadku których wykorzystuje się szkielety uzupełniane o ściany, podłogi, sufity i inne komponenty; nie jest to nowość, ale po raz kolejny pojawiła się na liście wskazań respondentów;

- Uniwersalność i ergonomia produktów – zalicza się tu: przemyślany projekt obudowy lub szafy, który zapewnia łatwość montażu, serwisowania, a także dodatkowe możliwości modyfikacji i generalnie jak największą uniwersalność;

- Budowa modułowa i rozwój oferty systemowej – dotyczy zwiększania kompleksowości asortymentu i możliwości proponowania klientom nie tylko pojedynczych obudów lub ich typoszeregów, ale całościowego systemu obudów i szaf, w tym obejmującego elementy wyposażenia, osprzętu mechanicznego, układy wentylacji i chłodzenia oraz inne elementy;

- Ergonomia – analogicznie do branży mebli przemysłowych, tak też w przypadku szaf istotne jest zapewnianie ergonomii, przy czym dotyczy to m.in.: łatwości montażu samych szaf, instalacji w nich urządzeń oraz prowadzenia okablowania; pojawiła się tu również kwestia możliwości montażu bez użycia narzędzi;

- Łatwość wprowadzania modyfikacji w przypadku szaf i obudów oraz oferta indywidualizacji produktów – dotyczy wytwarzania obudów na zamówienie klientów lub pod takie potrzeby dostosowywanych; automatyzacja procesów modyfikacji z wykorzystaniem specjalistycznych maszyn;

- Zaawansowane zarządzanie klimatem wewnątrz szaf i obudów – możliwość wydajnego odprowadzania ciepła z wnętrza szaf, szczególnie przy zachowaniu ich wysokiego stopnia ochrony. Dzisiaj, w czasach wysokich i ciągle rosnących kosztów energii elektrycznej, odbiorcy jeszcze bardziej zwracają uwagę na sprawność klimatyzatorów oraz możliwości kontroli klimatu w ich szafach;

- Wzornictwo – ten element pojawił się w zestawieniu po raz kolejny i dotyczy nie tylko obudów do zastosowań konsumenckich, ale też wersji profesjonalnych stosowanych w różnych branżach.

Tym razem w badaniu nie pojawiły się wskazania dotyczące odporności mechanicznej i środowiskowej oraz digitalizacji (w kontekście projektowania i korzystania z modeli cyfrowych). Respondenci wskazywali natomiast na popularyzację rozwiązań do zastosowań w konkretnych branżach – np. transportowej, medycznej czy też fotowoltaicznej (instalacje PV, magazyny energii). Można to określić w skrócie jako wzrost zapotrzebowania na obudowy specjalistyczne.

Wiktor Kozioł

|

Rynek w przyszłości

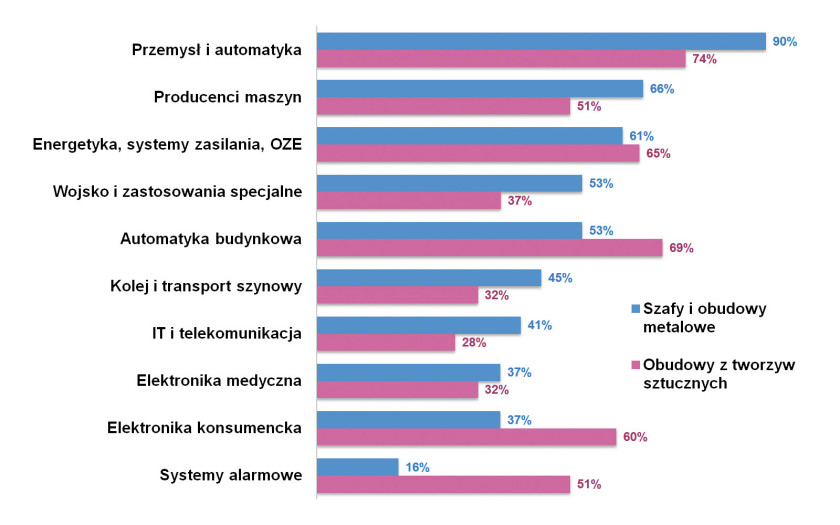

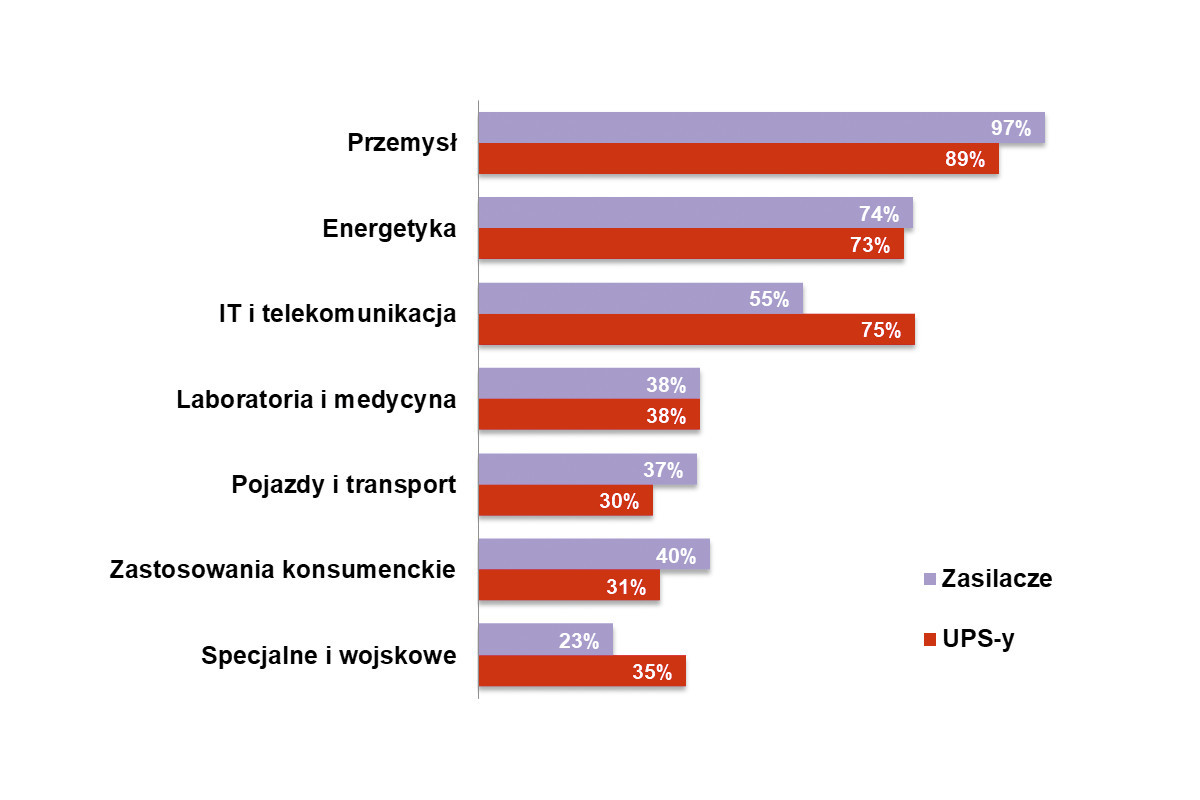

Na koniec spójrzmy krótko w przyszłość, prognozując to, skąd w kolejnych latach będzie pochodziło zapotrzebowanie na szafy i obudowy. Do kluczowych branż respondenci zaliczyli: przemysł (w szczególności producentów maszyn), sektor wojskowy (!), branżę IT, energetykę (w tym zastosowania związane z OZE) oraz automatykę budynkową. Zwracamy uwagę, że zestawienie obejmuje zarówno szafy i obudowy metalowe, jak też te z tworzyw sztucznych. Uznaliśmy, że część zastosowań jest tutaj wspólnych, jednocześnie ze względu na ograniczoną wielkość próby badawczej nie tworzyliśmy osobnych kategorii, jak miało to miejsce w latach poprzednich.

Osprzęt elektroinstalacyjny i aparatura niskiego napięcia

Złączki listwowe oraz aparatura niskiego napięcia to nieodzowne elementy wyposażenia szaf elektrycznych, systemów automatyki i zasilania oraz zabezpieczania maszyn. Ich aplikacje wykraczają daleko poza przemysł, obejmując energetykę, sektor infrastrukturalny, transportowy oraz budownictwo. W efekcie tworzy to ogromny i atrakcyjny dla wielu dostawców rynek. Ten ostatni ma w dużym stopniu charakter dystrybucyjny i cechuje się silną konkurencją.

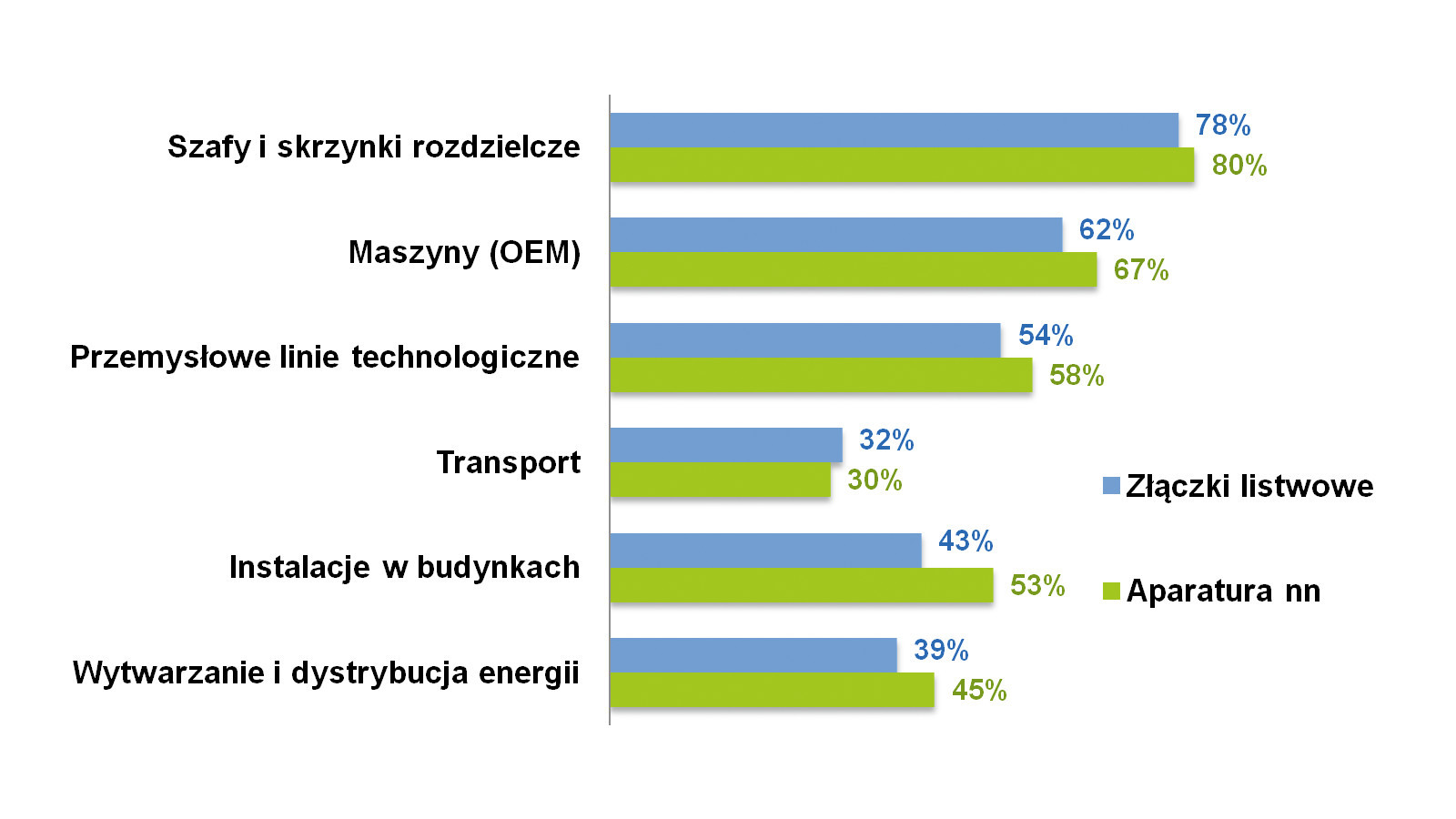

Zastosowania produktów i odbiorcy branżowi

Wspólnymi cechami tytułowych wyrobów są m.in.: możliwości przesyłania i rozdziału energii elektrycznej, przełączania/ochrony urządzeń i obwodów, a także to, że często występują one wspólnie w szafach elektrycznych i systemach zasilających. Również na naszym rynku do ich typowych aplikacji należą te związane z dystrybucją i rozdziałem energii. W statystyce uzyskanej w badaniach zawarte to zostało w kategoriach "szafy i skrzynki rozdzielcze" oraz "wytwarzanie i dystrybucja energii". Druga z kluczowych grup zastosowań związana jest z maszynami, urządzeniami i produktami OEM, trzecią stanowią przemysłowe linie technologiczne, przedostatnią – zastosowania w budownictwie. O ile zmiany w stosunku do poprzednich tego typu statystyk są niewielkie, o tyle chcemy zaznaczyć, że zestawienie ma niewątpliwie charakter przemysłowocentryczny. Grupą ankietowanych firm były przede wszystkim podmioty związane z rynkiem automatyki i energetyki, co przesuwa akcent właśnie na przemysł, zmniejszając, skądinąd istotną rolę branży budynkowej i transportowej.

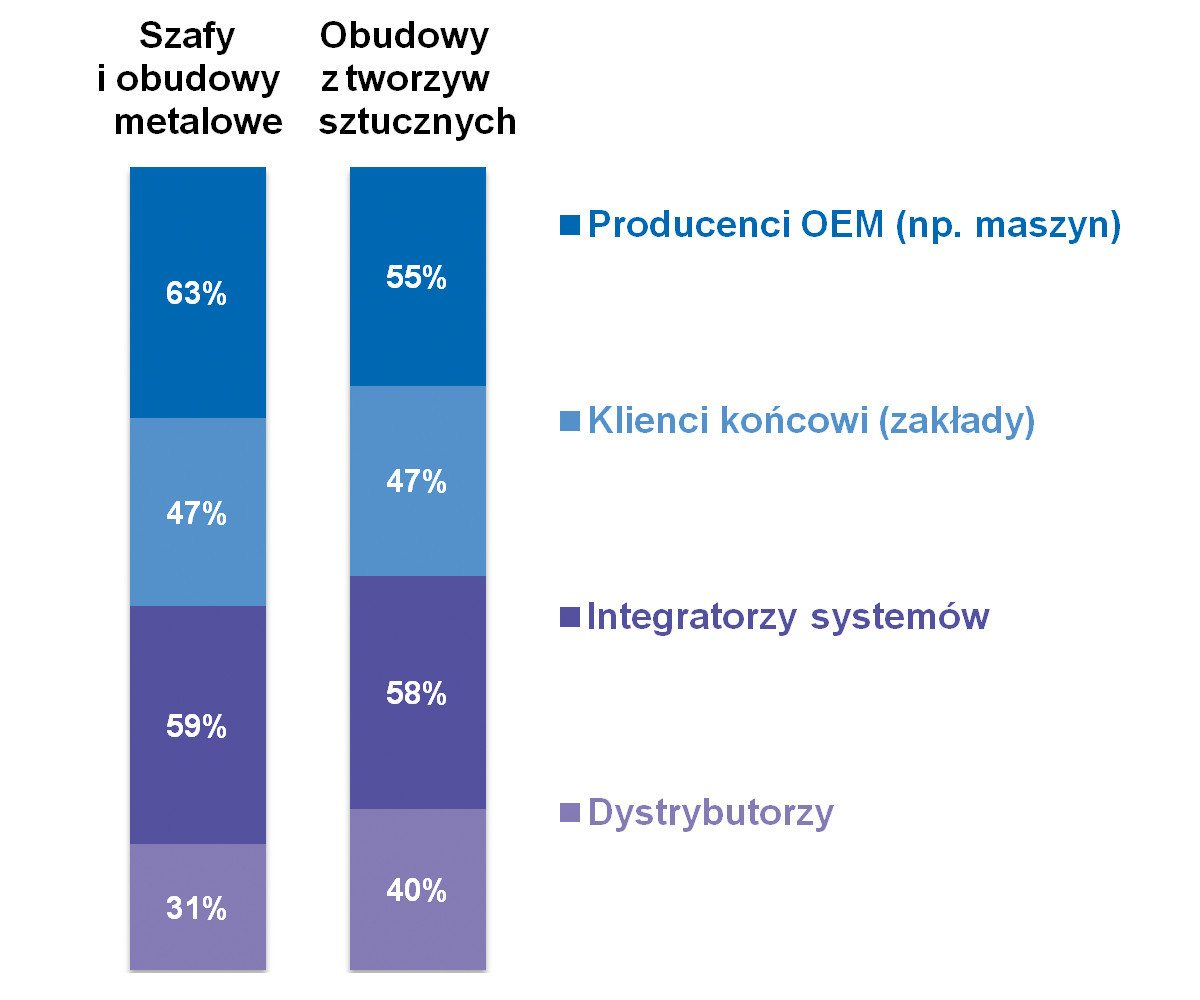

Spoglądając na głównych odbiorców omawianych produktów, klasyfikacja jest mniej zróżnicowana. Zarówno w przypadku złączek, jak też aparatury niskiego napięcia mamy do czynienia z w miarę stałym udziałem klientów końcowych, producentów OEM oraz integratorów systemów. Do tego dochodzą hurtownie elektrotechniczne i dystrybutorzy specjalistyczni – wprawdzie nie są to klienci końcowi, aczkolwiek dla wielu producentów są oni kluczowymi odbiorcami ich produktów. Podobnie jak dawniej, tak też w bieżącym badaniu kategorie takie jak "budownictwo" czy "odbiorcy prywatni" znajdują się na dalszych miejscach statystyki, przy czym tutaj należy wziąć poprawkę na wspomniany wcześniej charakter bieżącego badania.

Duża konkurencja i znane marki

W obydwu branżach już od wielu lat, dekad działa szereg producentów, a także dystrybutorów o różnym poziomie specjalizacji. Podmioty te cechują różne sposoby obsługi klientów oraz dostarczane wolumeny produktów. Jednocześnie poziom nasilenia walki konkurencyjnej jest tu wysoki – typowo ponad 3/4 respondentów oceniło go jako "silny". Tak też jest w bieżącym badaniu. Komponenty łączeniowe i aparatura niskonapięciowa to niewątpliwie jedne z najpopularniejszych na rynku branżowym produktów i znaleźć je można u bardzo wielu dostawców. Efektem tego jest właśnie duża konkurencja, jedna z wyższych, jeżeli chodzi o badania przeprowadzane przez redakcję.

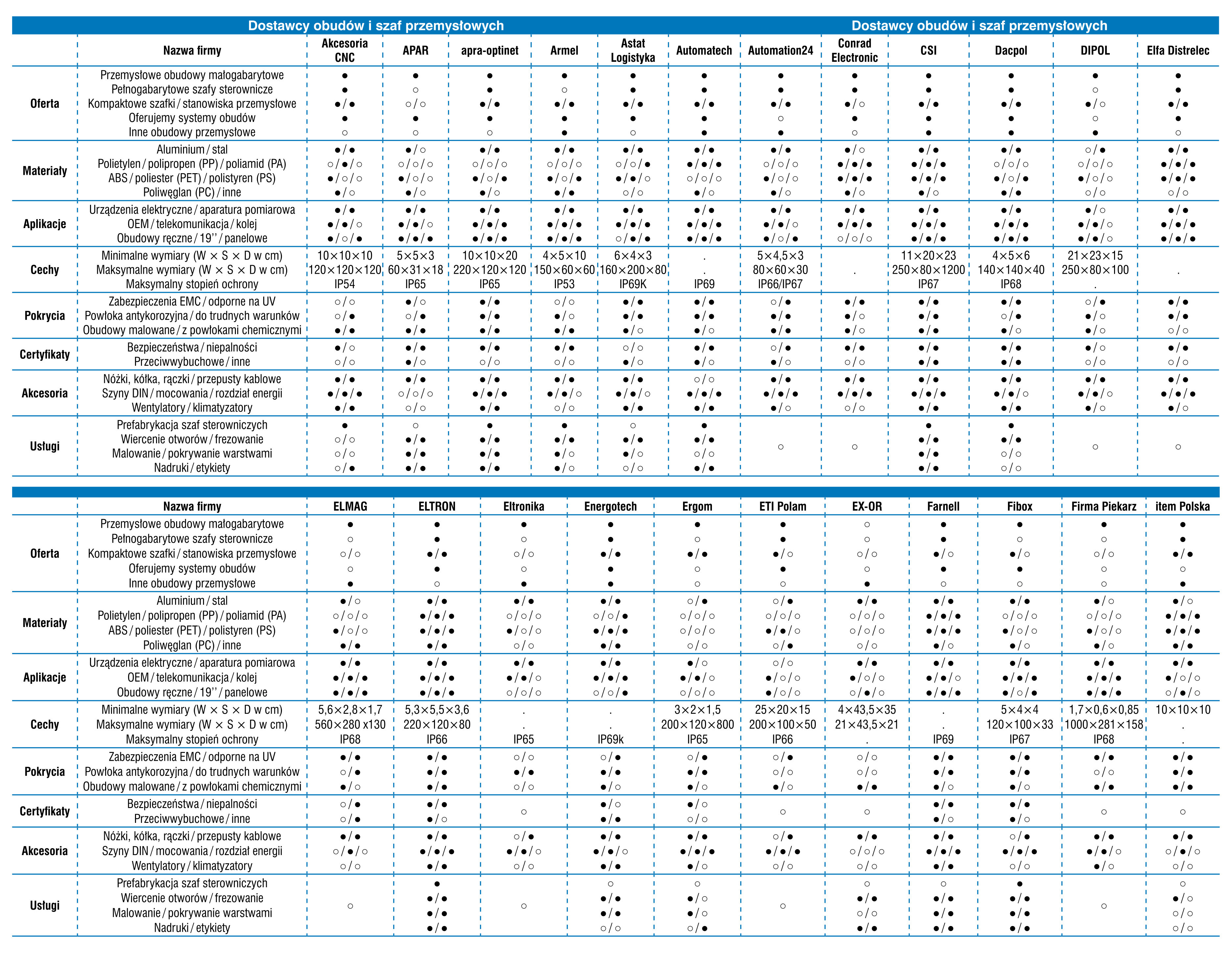

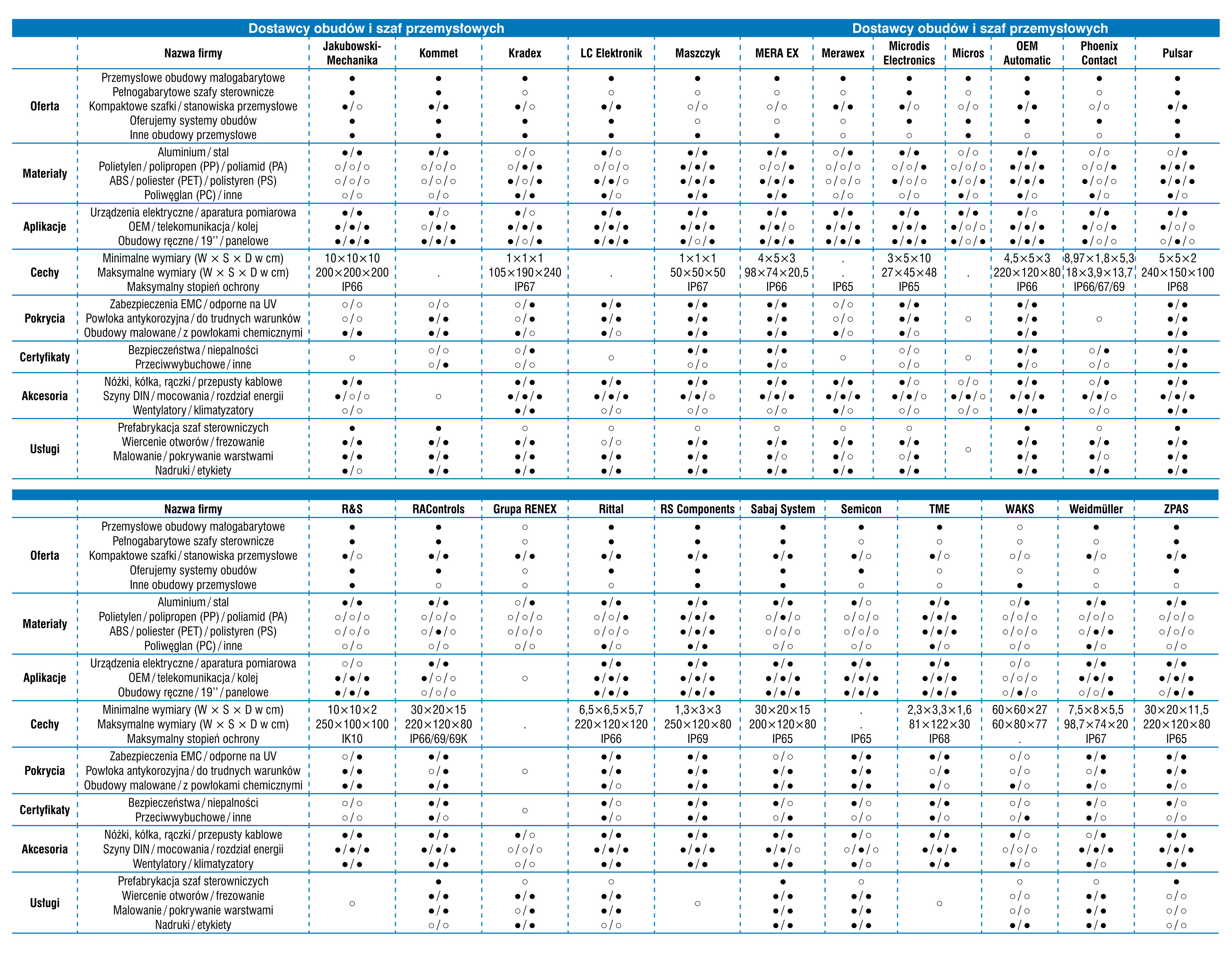

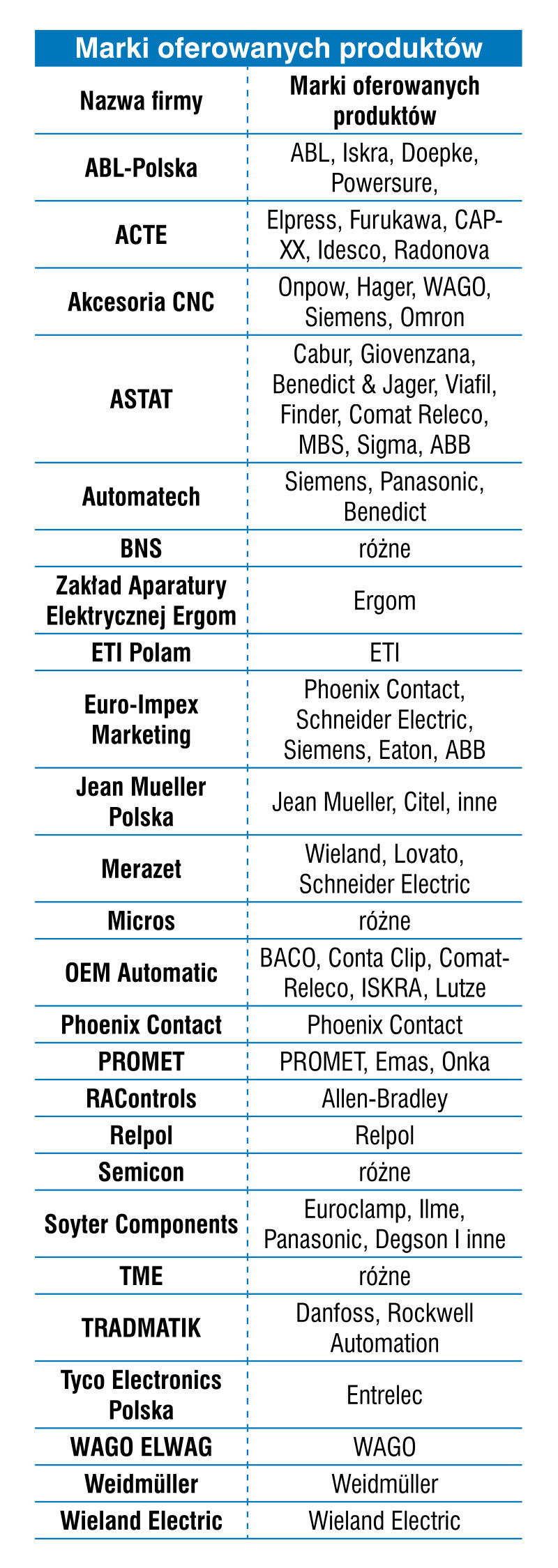

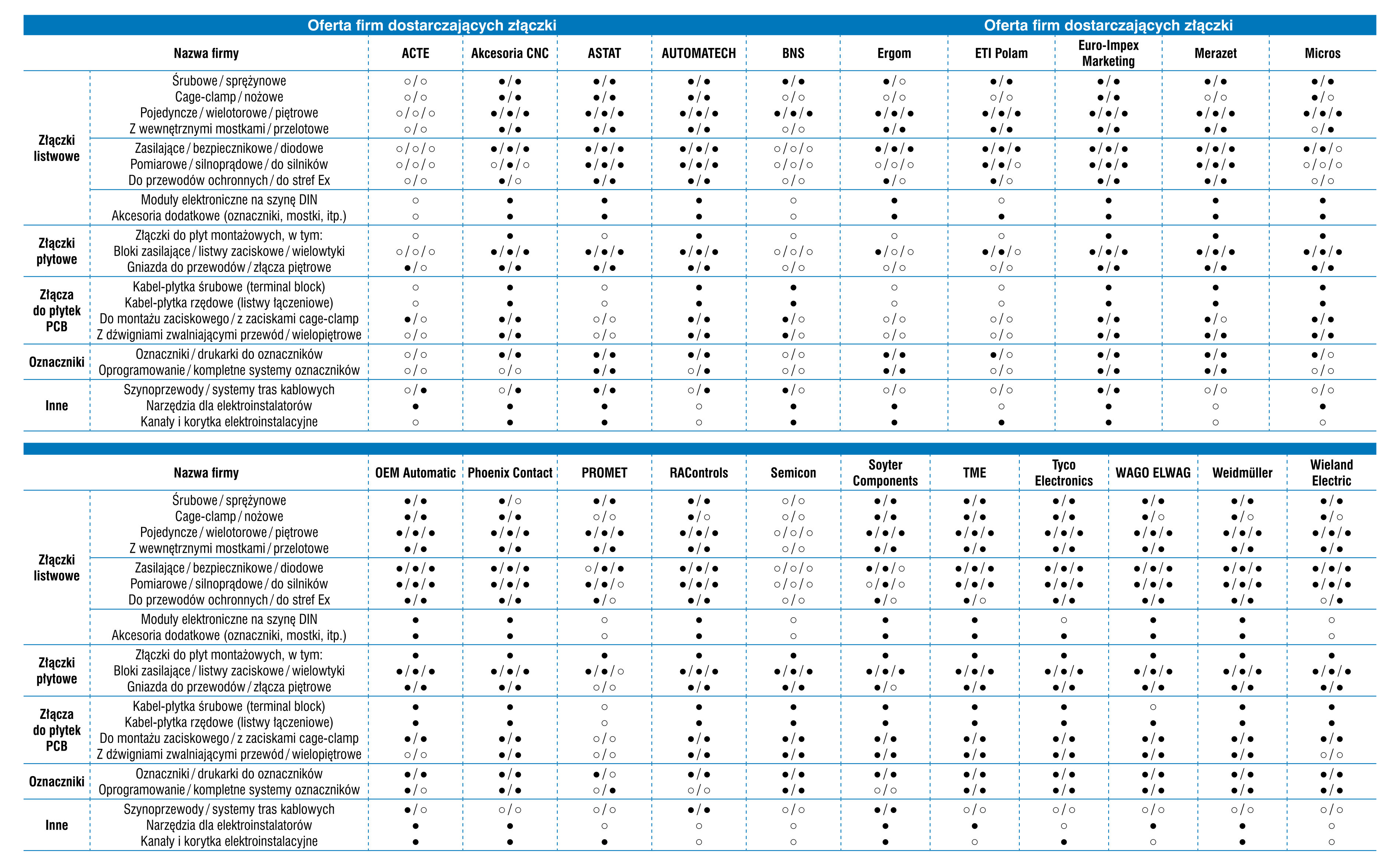

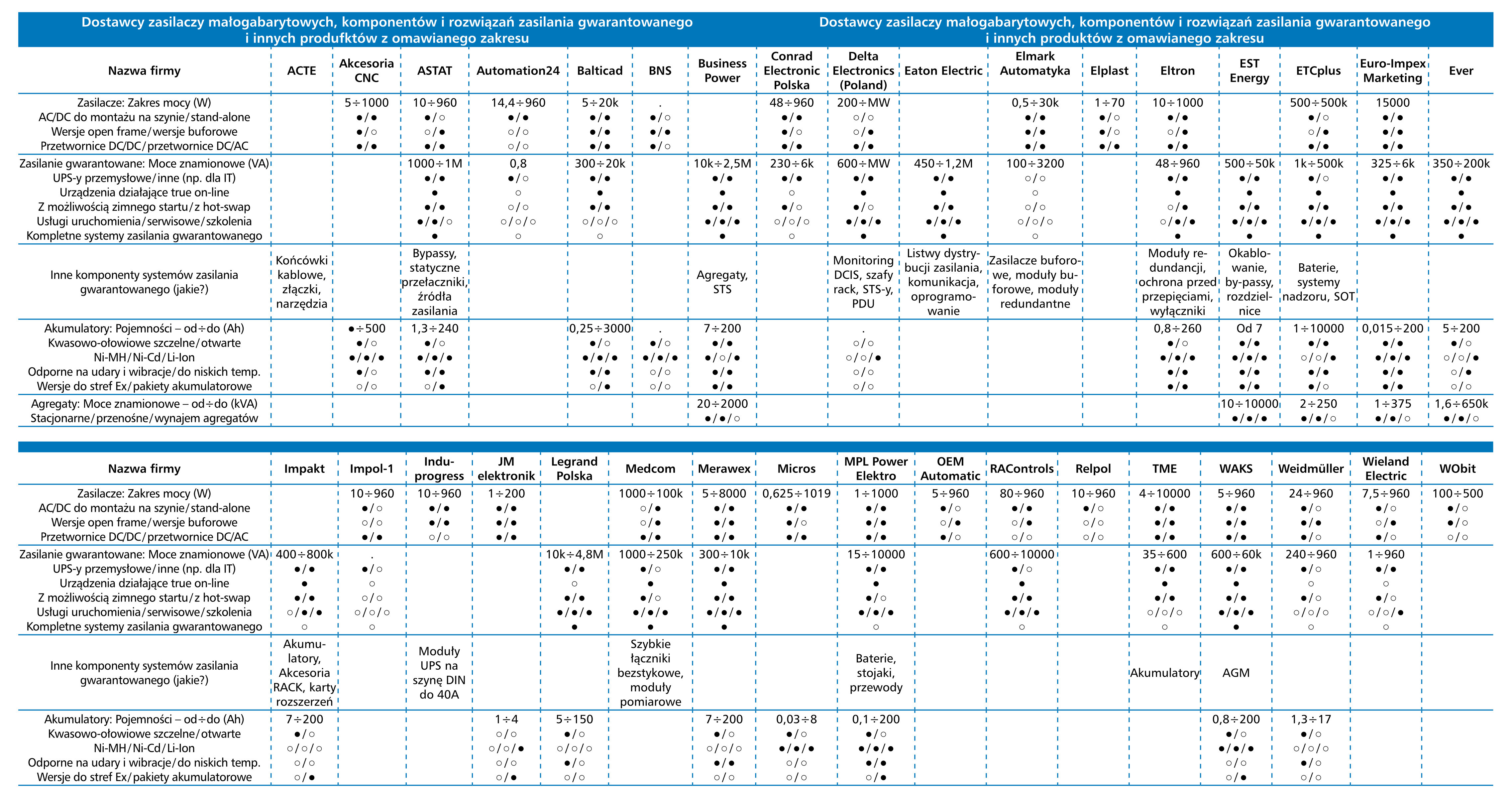

W publikowanych w bieżącej analizie tabelach zestawiono zarówno producentów, jak też dystrybutorów i innych dostawców, przy czym warto dokonać krótkiej segmentacji tych firm. Na topie zestawienia, jak można sądzić po wynikach naszych badań, znajdują się niezmiennie producenci specjalizujący się w technice łączeniowej i transmisji sygnałów oraz aparaturze niskiego napięcia. Są to zarówno firmy krajowe (Promet, Relpol, Spamel), jak też podmioty zagraniczne, głównie zachodnioeuropejskie. Takimi są m.in. lokalne oddziały firm takich jak Eaton Electric, Jean Müller, Legrand, Phoenix Contact, Weidmüller, WAGO czy Wieland Electric. Mają one w omawianym zakresie szerokie i jednocześnie specjalizowane portfolio, które dodatkowo rozszerzają np. o rozwiązania elektroniczne z obszaru komunikacji sieciowej czy systemów sterowania. Do powyższej grupy dochodzą koncerny o szerokiej ofercie w zakresie automatyki i energetyki – przykładowo ABB, Schneider Electric oraz Siemens, których jednym z obszarów działalności jest dostarczanie aparatury niskiego napięcia i pokrewnych produktów.

Ważna rola dystrybutorów

W przypadku grupy dystrybutorów na czołowe miejsca listy, jeżeli chodzi o realizowane w kraju obroty, wysuwają się hurtownie elektryczne (elektrotechniczne) takie jak: TIM, Alfa Elektro, Kaczmarek Electric, Grodno czy Onninen. Drugą z podgrup stanowią przedsiębiorstwa o średniej wielkości i typowo dużym stopniu specjalizacji. Takimi są przykładowo: Astat, Dacpol czy OEM Automatic. Każda z tych firm specjalizuje się w dostarczaniu komponentów i urządzeń dla przemysłu, oferuje również aparaturę elektryczną i automatykę dla innych branż – np. infrastrukturalnej czy budynkowej. Finalnie omawiane produkty stanowią również popularne elementy ofert dystrybutorów katalogowych – np. Digi-Key, Farnell, RS Components czy też TME, a także innych dostawców.

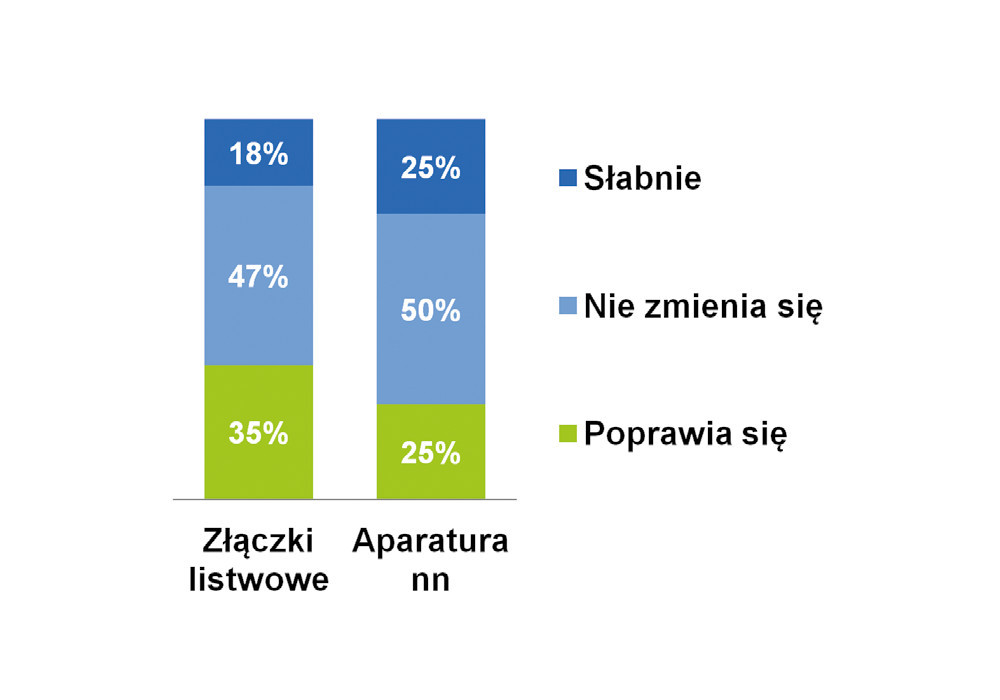

Dodajmy, że złączki szynowe i aparatura nn sprzedają się w 2/3 przypadków samodzielnie. Prawdopodobnie jest to powiązane z faktem, że za stworzenie całego systemu rozdziału energii czy szafy elektrycznej odpowiadają integratorzy / prefabrykatorzy czy też, w przypadku maszyn, ich producenci – a ci zwykle dobierają komponenty elektryczne i sterowania, bazując na ofertach różnych dostawców. Dodatkowo w wielu przypadkach dostawcy aparatury oferują jedynie wybrany asortyment, głęboko się w nim specjalizując. Tego typu przedsiębiorstwa często też współpracują z dystrybutorami, takimi jak przykładowo hurtownie elektrotechniczne, co pozwala im docierać do szerokiej grupy klientów.

Prognozowanie przyszłości

Przedstawiane sektory tworzą sporej wielkości obszary rynku, cechują się stabilnym rozwojem i dosyć stałą grupą podmiotów dostarczających produkty. Zdaniem respondentów ich przyszłość związana jest przede wszystkim z energetyką (zarówno zawodowa, jak też OZE), przemysłem (przede wszystkim produkcja maszyn, ale też linie technologiczne, prefabrykacja szaf elektrycznych) i branżą budowlaną (elektroinstalacja, rozdział energii). Zestawienie branż jest podobne do tego z analizy w IRA sprzed dwóch lat – wzrosła tu liczba wskazań OZE i branży maszynowej, nieco spadła tych dotyczących budownictwa. To ostatnie jest z kolei istotną zmianą w stosunku do statystyk sprzed czterech lat, gdy grupa wskazań związanych z budownictwem była bardzo znacząca.

Na przedstawiane statystyki oczywiście warto spojrzeć przez pryzmat możliwych wydarzeń makroekonomicznych – zarówno na poziomie globalnym (wojna w Ukrainie), ale też rodzimych, takich jak prawodawstwo związane z OZE, sytuacja na rynku mieszkaniowym czy kwestie dotyczące inflacji oraz cen walut. Do tego dochodzą koszty i dostępność komponentów oraz surowców, choć to akurat jest dla rynku coraz mniejszym problemem.

Zasilacze i systemy zasilania gwarantowanego

Stabilność, pewność dostępności zamawianych urządzeń oraz gwarancja dostarczenia podzespołów potrzebnych do realizacji inwestycji w ostatnich latach zyskały na znaczeniu. Było to efektem pandemii, problemów z dostępnością komponentów i urządzeń, a także skutkiem wojny w Ukrainie. Zmiany cen były znaczące, ale odbiorcy przywiązywali do nich mniejszą wagę niż jeszcze kilka lat temu. Podobnie działo się na rynku zasilaczy i systemów zasilania gwarantowanego. Sprzęt, który jeszcze niedawno klasyfikowalibyśmy jako ten „z niższej półki”, dostępny jest obecnie w cenach droższych modeli sprzed kilkunastu miesięcy – i to pomimo stałego postępu technologicznego. Jednocześnie dla odbiorców jeszcze bardziej niż dawniej liczą się: marka, solidność oraz pewność realizacji dostaw w terminie.

Jakie urządzenia wybierają klienci?

Przejdźmy od razu do konkretów, tj. opisu sytuacji na rynku. Najczęściej wybierane przez klientów zasilacze to AC/DC przeznaczone do montażu na szynie (27%). Niewiele mniej popularne są rozwiązania modułowe (24%), z kolei najmniejszy udział w rynku odnotowują wersje buforowe (11%) oraz wtyczkowe (10%).

Pomimo istotnych symptomów spowolnienia gospodarczego i problemów z łańcuchami dostaw oferta na rynku jest wciąż bogata. Biorąc pod uwagę dane podawane przez respondentów, dotyczące zasilaczy małogabarytowych, komponentów i rozwiązań zasilania gwarantowanego, zakres mocy oferowanych zasilaczy jest dość szeroki i waha się od kilku watów do nawet 20 kW; przypadku akumulatorów zakres ich pojemności jest również bardzo znaczący i wynosi, w zależności od rozwiązania, od 1 Ah do 10 kAh. Wśród innych komponentów systemów zasilania gwarantowanego dostawcy sprzętu oferują m.in. końcówki oraz kable i złączki służące do podłączania. Częstym komponentem uzupełniającym w ofercie systemów zasilania są także akumulatory i baterie.

Najpopularniejszą marką w Polsce jest Mean Well, która w ocenie ankietowanych wyprzedza powszechnością takich dostawców firmy jak Phoenix Contact, Weidmüller, Siemens czy Omron. Oczywiście jest to zestawienie bazujące na wskazaniach popularności, nie jest wyznacznikiem udziałów firm w rynku.

Jaka jest koniunktura na rynku?

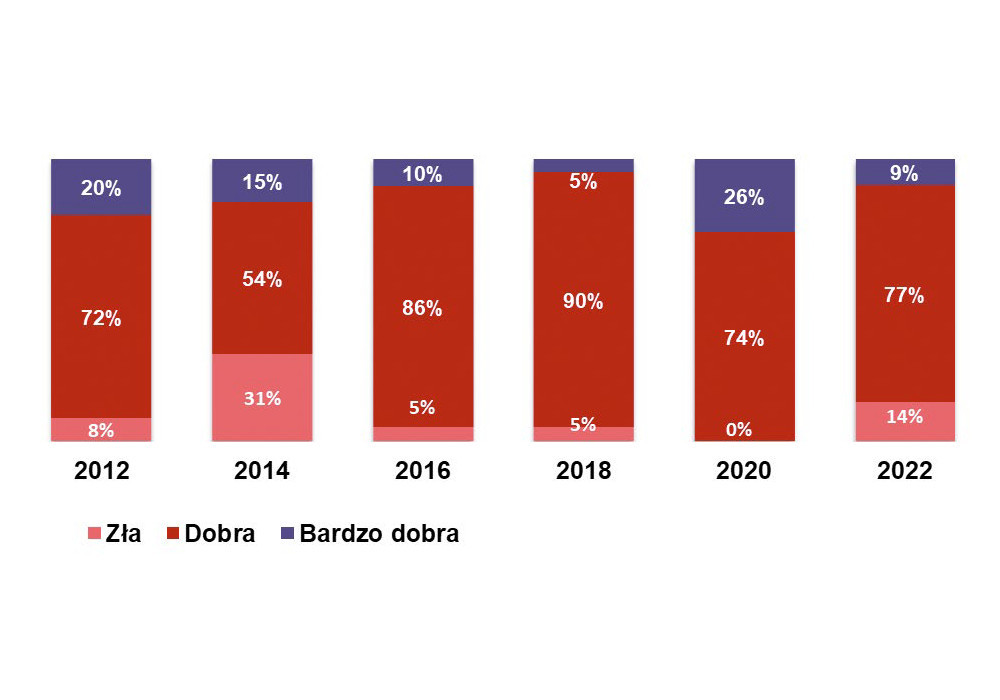

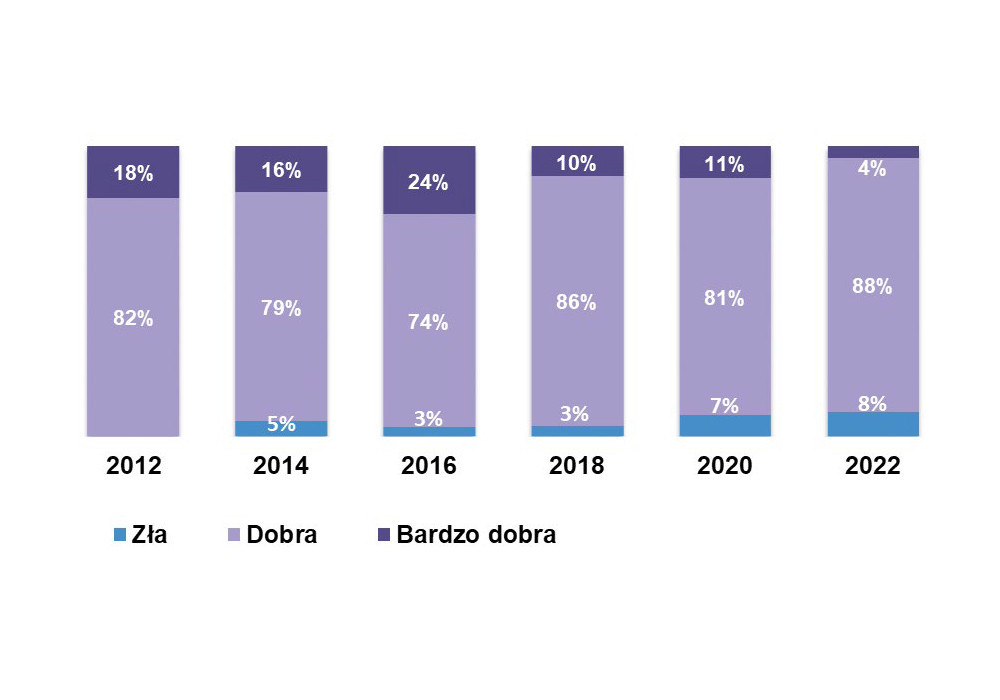

Patrząc na dane liczbowe, w 2022 roku wyraźnie uwidocznił się spadek koniunktury na rynku. Zdaniem ankietowanych sytuacja w segmencie zasilaczy nieznacznie się pogorszyła w porównaniu do naszego poprzedniego badania rynku. O 1 punkt procentowy wzrosła liczba respondentów twierdzących, że aktualna sytuacja na rynku zasilaczy jest zła i odsetek ten wynosi obecnie 8%. Jednocześnie znacząco zmalała grupa ankietowanych uważająca obecną sytuację za bardzo dobrą – z 11 procent do obecnie zaledwie 4 procent. Podobne obserwacje związane z pogorszeniem nastrojów na rynku widać w przypadku rynku UPS-ów. Na wykresie widać istotny wzrost odsetka osób postrzegających sytuację jako złą – wzrost z poziomu zero do 14% i spadek odsetka tych, którzy uważają sytuację za bardzo dobrą – z 26% do 9%.

Ocenę sytuacji uzupełniają wypowiedzi dotyczące koniunktury. Na pytanie o trendy na rynku zasilaczy liczba osób postrzegających sytuację jako pogarszającą się istotnie przewyższa grupę optymistów dostrzegających poprawę. Respondentów twierdzących, że sytuacja na rynku zasilaczy poprawia się, jest 22%, natomiast odsetek twierdzących, że słabnie – 35%. Analogicznie wygląda rynek UPS-ów. W tym przypadku odsetek osób, które są zdania, że sytuacja poprawia się, wynosi 29%, natomiast respondentów uważających, że koniunktura słabnie, jest blisko połowa, bo 48%. Ankietowanych będących zdania, że sytuacja się nie zmienia, jest 24%.

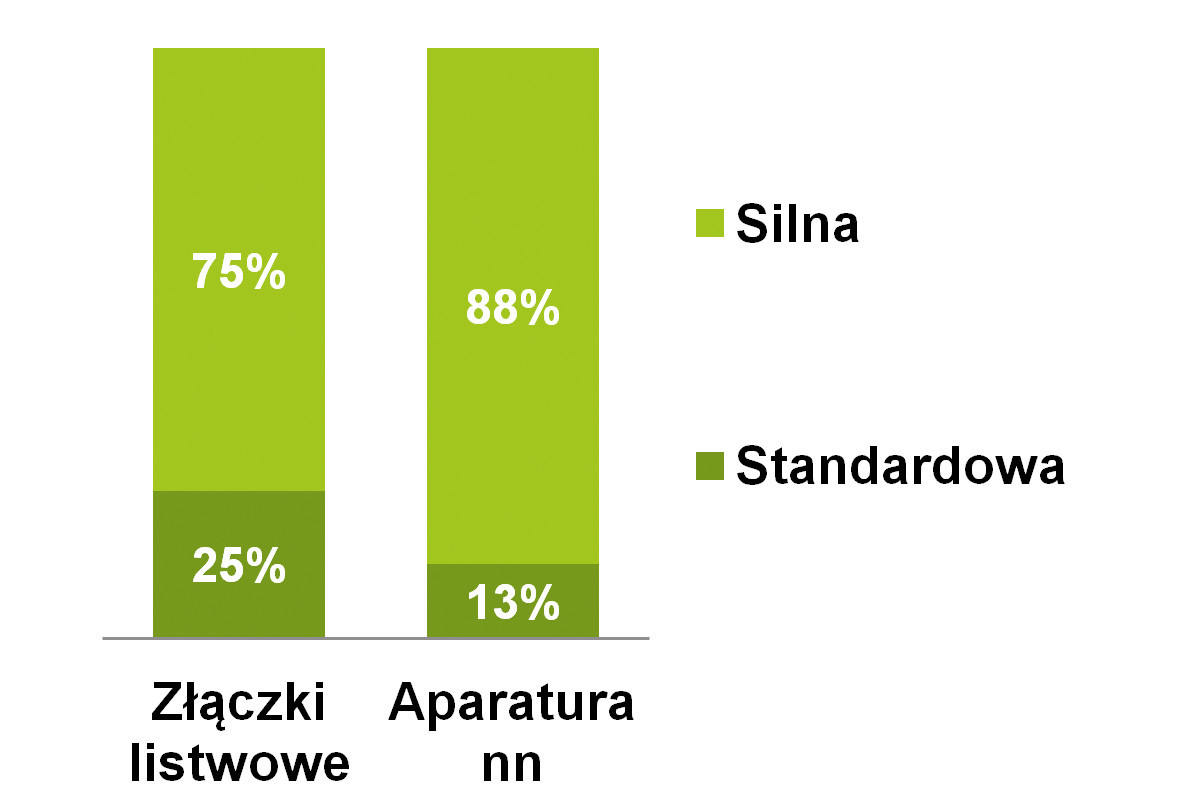

Zdaniem respondentów, zarówno w przypadku zasilaczy (75% wskazań), jak i UPS-ów (88% wskazań) konkurencja w branży jest silna. Wśród ankietowanych brak było osób, które postrzegają konkurencję jako słabą. Według szacunków ankietowanych, odrzucając skrajne wskazania, cały rynek wart jest około 200 mln złotych.

Czynniki wzrostowe i bariery rozwoju rynku

Wskazane przez ankietowanych elementy mające przełożenie na wzrosty rynku podzieliliśmy na cztery grupy: czynniki wpływające na wzrost inwestycji, czynniki popytowe i podażowe, zmiany w technologii oraz czynniki natury politycznej. Do czynników stricte politycznych zaliczyć należy regulacje prawne oraz normy branżowe powodujące, że klienci wymieniają sprzęt starszej generacji na nowsze modele, cechujące się niższym zużyciem energii. Ma to także związek ze wzrastającą świadomością po stronie biznesu w obszarze ekologii. Czynniki polityczne mają swój wkład do wzrostu inwestycji, których intensywność, tak jak w latach poprzednich, w największym stopniu determinuje zachowanie się rynku. Wyższy poziom wydatków na nowe oraz modernizowane zakłady przemysłowe przekłada się bezpośrednio na zakup rozwiązań w obszarze zasilania oraz nowe UPS-y. Wsparciem dla inwestycji są zdobycze technologiczne, takie jak wyższa efektywność energetyczna nowych rozwiązań i lepiej zrealizowane sterowanie i automatyzacja. Nowe cechy produktów zachęcają podejmujących decyzje w zakładach przemysłowych do modernizacji i zastępowania starszych modeli nowszymi. Dodatkowo rosnące lawinowo koszty energii powodują, że zakłady przemysłowe poszukują różnych dróg wyjścia z tej sytuacji, minimalizując na wszelkie możliwe sposoby wydatki energetyczne poprzez m.in. wymianę zasilaczy na bardziej energooszczędne.

Zdaniem ankietowanych najistotniejszymi czynnikami popytowymi wpływającymi na zahamowanie rozwoju rynku są wojna, inflacja oraz wysokie koszty kredytów. W efekcie ich działania mamy do czynienia z ograniczaniem inwestycji, problemami z finansowaniem oraz ogólnym spowolnieniem gospodarczym. Drugą grupę okoliczności stanowiących barierę w rozwoju stanowią czynniki po stronie podaży. Należy do nich wymieniana przez ankietowanych: niska dostępność komponentów oraz braki w asortymencie będące wynikiem problemów logistycznych związanych z zaopatrzeniem, z którymi borykamy się od czasów pandemii. Dodatkowo, wydarzenia związane z wojną na Ukrainie także wpłynęły na pogorszenie sytuacji po stronie podaży i popytu.

Globalny rynek zasilania w przemyśle

Odnosząc się do tendencji obserwowanych przez respondentów na polskim rynku, gdzie większość ankietowanych jest zdania, że koniunktura się raczej pogarsza niż poprawia, można zauważyć, że w przeciwieństwie do naszej części świata, ogólnoświatowy rynek UPS-ów i zasilaczy ma się bardzo dobrze i wykazuje tendencje rosnące.

Opublikowany przez Research and Markets raport przewiduje dalszy wzrost światowego rynku zasilania przemysłowego do 14,5 mld USD w 2027. W 2022 wartość sprzedaży w tym segmencie szacowana była na 10,8 mld USD. Oznacza to 6-procentowy średni roczny wzrost rynku w prognozowanym okresie. Zdaniem analityków omawianej firmy systematyczny rozwój rynku zasilania przemysłowego można przypisać zwiększającym się inwestycjom w energooszczędne urządzenia oraz szerszemu zastosowaniu robotów w coraz liczniejszych branżach. Dynamiczny przyrost wartości sprzedaży pojazdów elektrycznych w zakładach przemysłowych to kolejny ważny czynnik napędzający rynek zasilania w przemyśle.

Biorąc pod uwagę typ komponentu, największym segmentem światowego rynku zasilania przemysłowego są według badań Research and Markets przetwornice (konwertery) AC-DC. Głównymi czynnikami zwiększonego popytu na te komponenty są rosnące globalne wydatki na obronność oraz coraz powszechniejsze stosowanie pojazdów elektrycznych i hybrydowych.

Analitycy Research and Markets są zdania, że ze względu na rosnący poziom życia ludzi na świecie, w najbliższych latach wzrośnie popyt na komponenty zasilania w przemyśle związanym z medycyną i opieką zdrowotną. Światowy rynek zasilania przemysłowego zdominowany jest obecnie przez kilku dużych graczy, którzy wyróżniają się w poszczególnych regionach. Z badań Research and Markets wynika, że obecnie liderami są TDK Lambda (Japonia), Siemens (Niemcy), Delta Electronics (Tajwan), ABB (Szwajcaria) i Murata Power Solutions (USA). Oprócz nich na rynku globalnym największe sukcesy odnoszą: Advanced Energy, Amara Raja Power Systems, Astrodyne Tdi, Bel Fuse, Cosel, Delta Electronics, Globtek oraz Mean Well.

Wszystko do paneli sterowniczych i maszyn

Komponenty sterowniczo-sygnalizacyjne to kilka grup produktów, do których zaliczają się m.in. różnorodne podzespoły tablicowe (przyciski, przełączniki, itd.), sygnalizatory świetlne i dźwiękowe oraz wskaźniki i regulatory. Pozwalają one na sterowanie pracą maszyn i urządzeń, sygnalizację ich działania, kontrolowanie wartości procesowych, a także inne interakcje pomiędzy ludźmi i maszynami. W analizie zamykającej bieżący dział przyglądamy się ich zastosowaniom oraz nowościom i perspektywom rynkowym.

Zastosowania w przemyśle i innych branżach

Aplikacje omawianych produktów niewątpliwie przenikają się i są w dużej mierze podobne do siebie. Wskaźniki panelowe, regulatory i rejestratory wykorzystywane są najczęściej tam, gdzie wymagane są pomiary i wizualizacja wartości temperatur, ciśnienia i innych wielkości fizycznych. Typowym obszarem ich użycia w przemyśle jest też kontrola procesów ciągłych i pracy różnych systemów, gdzie konieczna jest regulacja i sterowanie urządzeniami. Ważnymi aplikacjami są też te związane z maszynami oraz systemami kontroli procesów dyskretnych. Może to dotyczyć różnych wielkości fizycznych, ale też np. wskazywania prędkości obrotowej silnika, liczby wytworzonych produktów, czasu pracy, itd. W takich przypadkach rzadziej korzysta się z funkcjonalności w zakresie sterowania, gdyż za to odpowiedzialne są zazwyczaj układy ze sterownikami PLC. Liczy się natomiast, oprócz lokalnego wyświetlania, możliwość przetwarzania i przesyłania danych do systemu nadrzędnego.

Przemysł pozostaje również największym odbiorcą przełączników, przycisków oraz klawiatur. Zaliczyć tu można sektor maszynowy (OEM), a także zastosowania związane z wytwarzaniem i przetwarzaniem surowców oraz produkcją towarów. Z omawianych produktów korzystają prefabrykatorzy tablic rozdzielczych i szaf sterowniczych, w zestawieniu odbiorców znalazło się też m.in. wojsko, energetyka oraz motoryzacja. Odrębnym obszarem rynku jest ten związany z klawiaturami, bowiem produkty te występują w kilku rodzajach. Mogą być to zarówno wersje samodzielne, standardowe do montażu pulpitowego i integracji w maszynach, jak też przeznaczone do stosowania w różnorodnych urządzeniach elektrycznych i elektronicznych, medycznych czy też konsumenckich. W ostatnim z przypadków często wytwarzane są na zamówienie zgodnie ze specyfikacją odbiorcy.

Produkty należące do trzeciej z grup, a więc sygnalizatory świetlne i dźwiękowe, wykorzystywane są w przemyśle i różnych branżach poza nim – np. w handlu, budownictwie czy sektorze morskim. Urządzenia te służą do sygnalizacji stanu pracy instalacji technologicznych, bram, urządzeń, wind i podnośników, instalowane są na maszynach i stanowią elementy różnych systemów ostrzegania. Branża produkcyjna nabywa sygnalizatory zarówno na potrzeby modernizacji i serwisu, jak też do produkcji nowych urządzeń i maszyn. W tym przypadku jest on też najczęstszym odbiorcą wież sygnalizacyjnych.

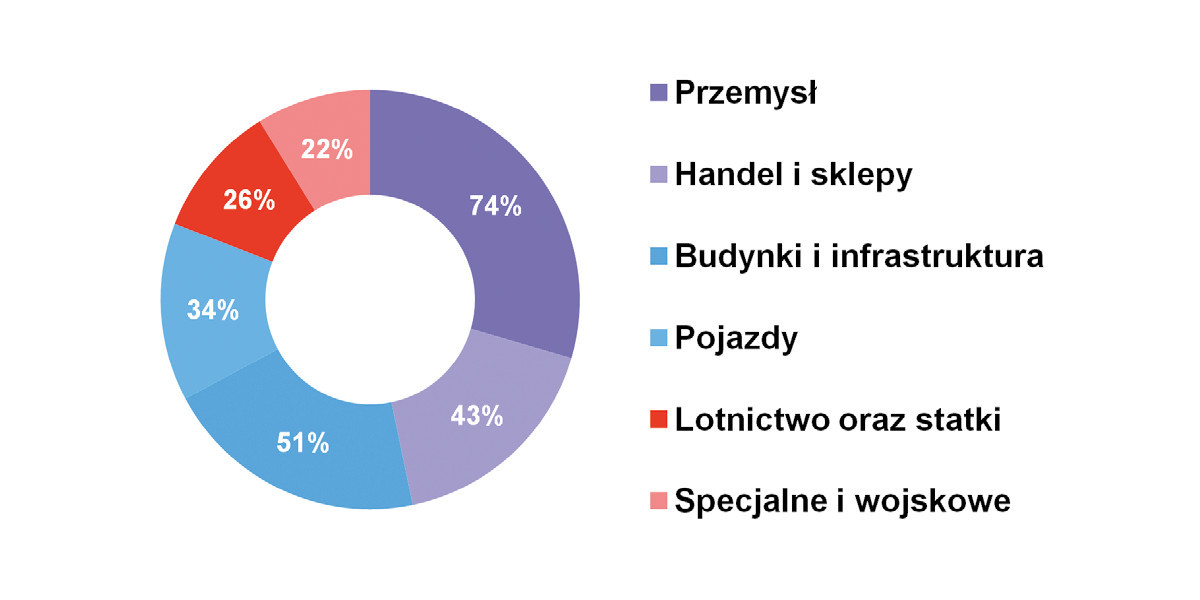

Jeżeli chodzi o zastosowania poza przemysłem, to powiązane są one z budynkami, różnego rodzaju obiektami oraz aplikacjami infrastrukturalnym i transportem. Sygnalizatory wykorzystywane są m.in. jako oświetlenie przeszkodowe, elementy instalacji ppoż. i systemów informacyjnych. Kolejne z kategorii dotyczą zastosowań w handlu oraz pojazdów i logistyki. Do tego dochodzi wykorzystanie sygnalizatorów związane z transportem lotniczym i morskim oraz aplikacje specjalne i wojskowe.

Kilka słów o wymogach klientów

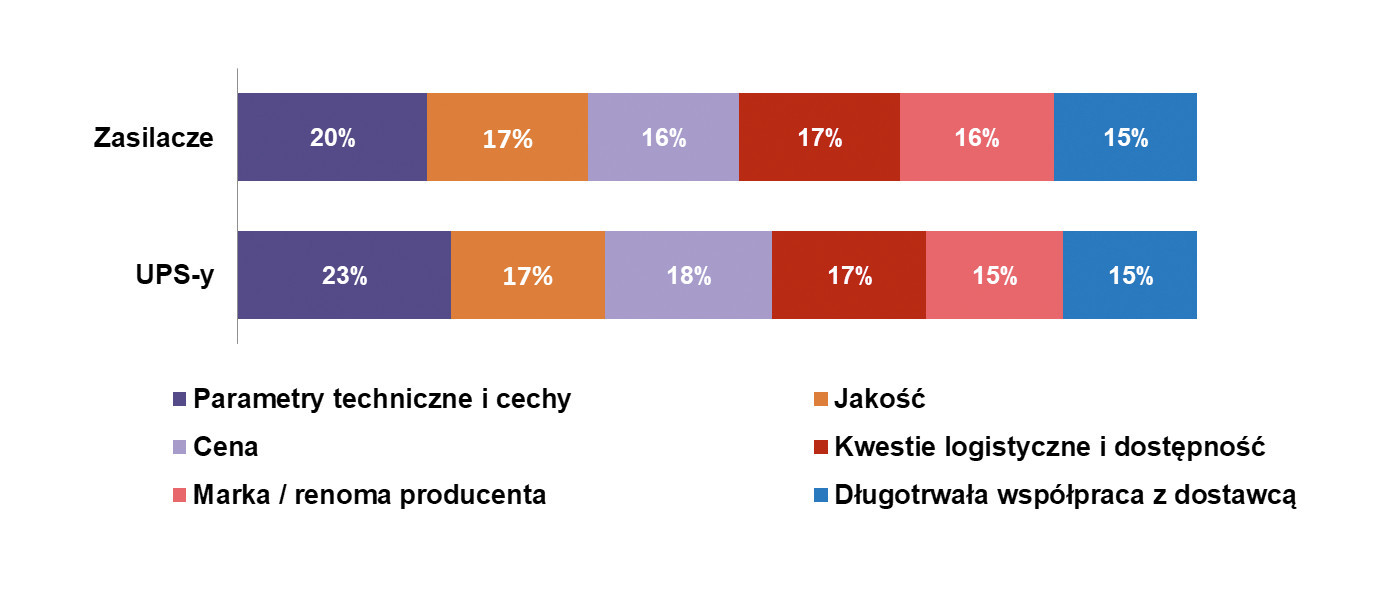

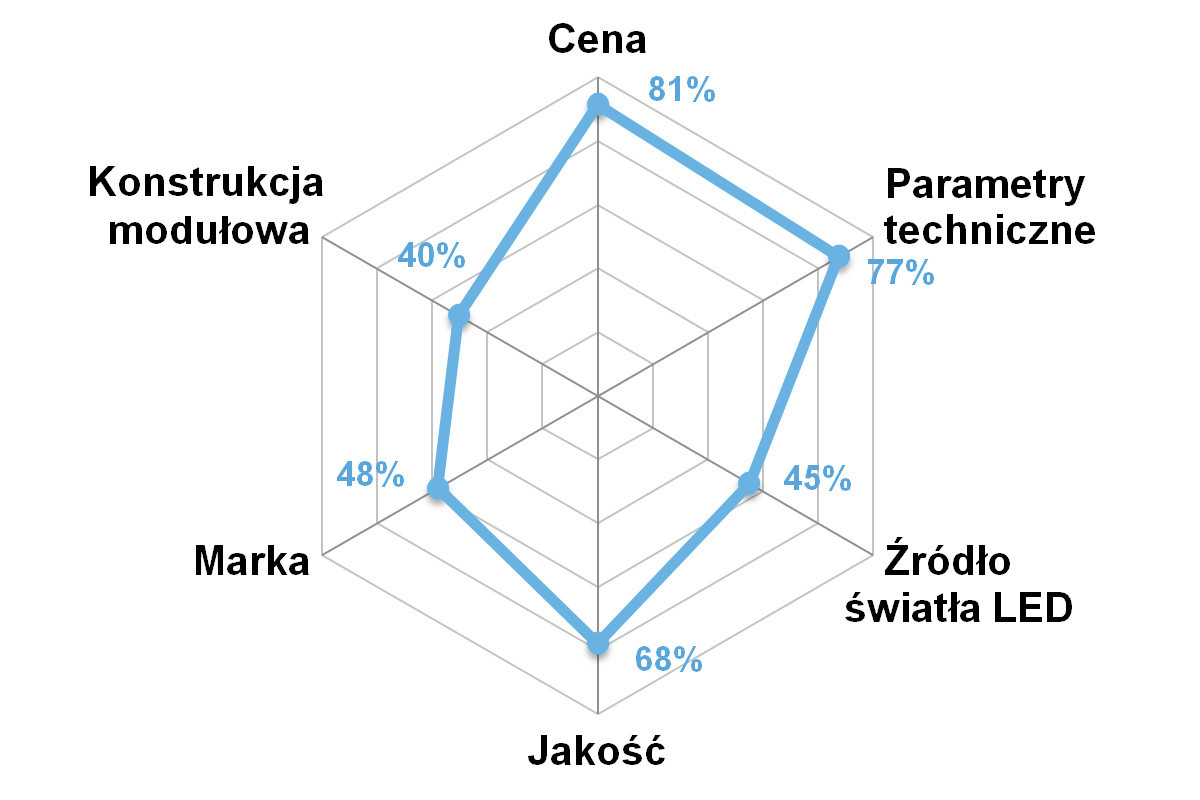

W statystykach dotyczących preferencji zakupowych polskich odbiorców do najważniejszych wymogów stawianych omawianym produktom zaliczają się: dobra cena, wysoka jakość wykonania, odpowiednie parametry techniczne, a także: marka producenta, dokładność pomiarów (dla wskaźników) oraz marka i kompletność asortymentu (dla osprzętu). Ważna jest też trwałość, często też odporność na narażenia mechaniczne i środowiskowe. Wymogi te stawiane są produktom profesjonalnym, przemysłowym, a do takich niewątpliwie zaliczane są te omawiane.

Należy przy tym zauważyć, że podobnie jak różne są zastosowania omawianych urządzeń, tak też na różne ich cechy zwracają uwagę klienci. Przykładowo dla części odbiorców wytwarzających urządzenia oraz maszyny liczy się przede wszystkim jak najlepsza cena, zaś dla większych odbiorców urządzeń tablicowych istotne może być użycie zunifikowanych komponentów pochodzących od jednego dostawcy. Z kolei w przypadku sygnalizatorów ważne mogą być też m.in.: odporność środowiskowa, możliwość modułowego zestawiania przez klientów, dostępność wersji specjalizowanych czy nawet design. Każda aplikacja może być inna, stąd też prezentowane statystyki należy traktować jedynie jako przybliżenie oraz uśrednienie.

Rynek i dostawcy branżowiBieżąca analiza to kontynuacja i jednocześnie uzupełnienie poprzedniego opracowania (opublikowane w IRA 2023). W zeszłorocznym informatorze zamieściliśmy informacje m.in. o powiązanych z omawianą tematyką rynkach, o krajowych dostawcach produktów i popularnych u nas markach wyrobów. |

Nowości i trendy

Chociaż omawiane produkty są w wielu przypadkach wizualnie podobne do swoich poprzedników sprzed dekady czy nawet starszych, w każdej z grup produktów zachodzą istotne zmiany techniczne, mechaniczne, funkcjonalne, a przede wszystkim związane z cyfryzacją oraz komunikacją. Takie innowacje wymieniane były m.in. w przypadku wskaźników i rejestratorów. Większość podawanych odpowiedzi dotyczyła wzrostu możliwości komunikacyjnych – poprzez Ethernet, komunikacji zdalnej (sterowanie, nadzór) czy też wymiany danych z chmurą obliczeniową. Respondenci wymieniali też trendy miniaturyzacji oraz zwiększanie uniwersalności urządzeń (np. parametryzacja we/wy). Nie pojawiły się natomiast wskazania dotyczące wytrzymałości mechanicznej czy środowiskowej. Można sądzić, że urządzenia panelowe były od początku produktami projektowanymi z myślą o ich stosowaniu w maszynach i aplikacjach przemysłowych, stąd też mają od dawna wymienione cechy.

Nowości w obszarze przycisków, przełączników i innych komponentów sterowniczo-sygnalizacyjnych dotyczą przede wszystkim komunikacji (wykorzystanie transmisji sieciowej, w tym IO-Link i bezprzewodowej) oraz popularyzacji technologii zbliżeniowych (sterowanie bezdotykowe). Te dwie grupy zmian respondenci wskazywali najczęściej. Wymieniali oni też nowości w designie, miniaturyzację oraz poprawę parametrów technicznych. Nie pojawiły się natomiast wskazania dużej odporności środowiskowej i mechanicznej, aczkolwiek skądinąd są one w przypadku tej grupy produktów niezmiennie istotne. W przypadku klawiatur trendami obecnymi już od lat są: wzrost estetyki, co wynika z wymogów klientów w zakresie wzornictwa, rozwój oferty druku cyfrowego frontów, a także produkcja klawiatur z dodatkowymi warstwami.

Zmiany w przypadku sygnalizatorów świetlnych i dźwiękowych również dotyczą przede wszystkim funkcjonalności, możliwości programowania i komunikacji. Respondenci wskazywali tu na wykorzystanie sieci Ethernet oraz IO-Link, komunikacji bezprzewodowej (Wi-Fi) oraz rozwój możliwości sterowania systemami sygnalizatorów. Do innych wskazań należały: kompaktowość, możliwość odtwarzania komunikatów, łatwość montażu, efektywność energetyczna i dostępność dodatkowego osprzętu – takiego jak np. osłony zabezpieczające czy elementy mocujące. Warto odnotować, że tylko jedna osoba wymieniła tu dostępność źródeł światła LED. Technologia ta jest dzisiaj w branży raczej standardem niż nowością. Zresztą taka sama sytuacja miała miejsce dla omawianego wcześniej osprzętu sterowniczo-sygnalizacyjnego.

Co w przyszłości?

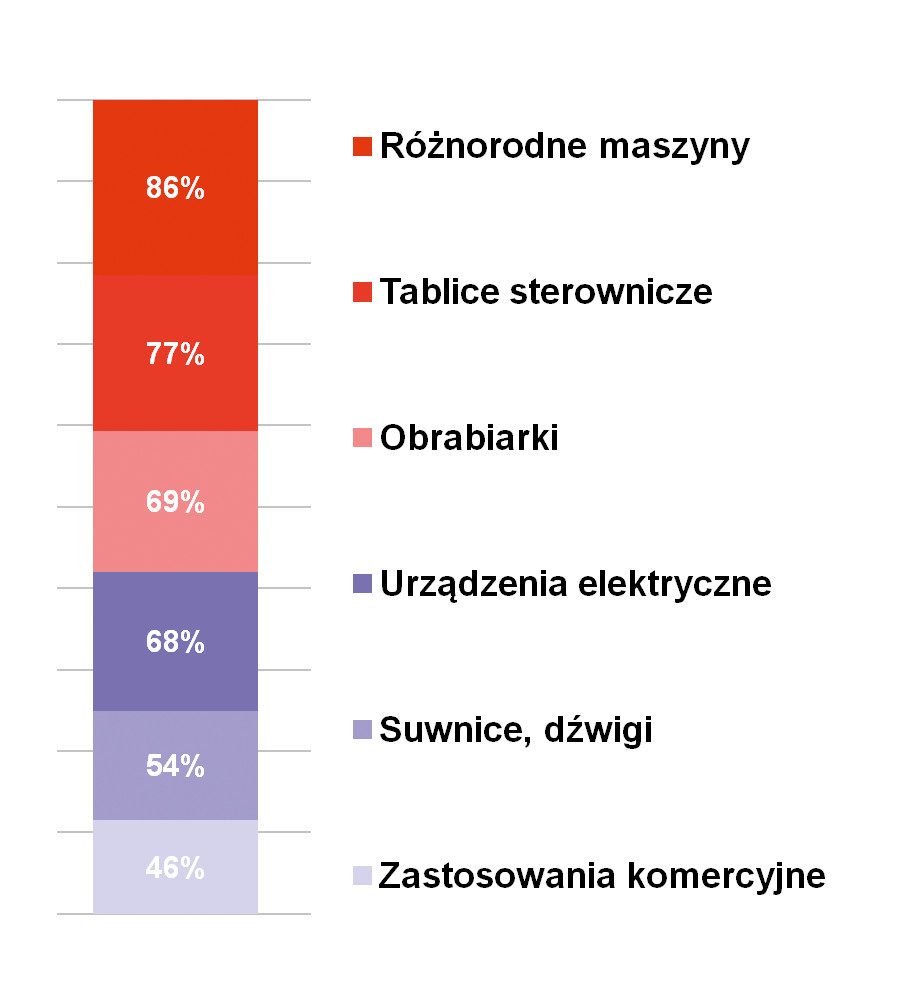

Na koniec tradycyjnie spojrzenie w przyszłość w celu określenia najważniejszych zastosowań omawianych produktów. Respondenci wskazywali je w przypadku każdej z grup, przy czym odpowiedzi dotyczyły najczęściej przemysłu, produkcji maszyn i sektora energetycznego. Dokonując bardziej szczegółowej klasyfikacji, dla wskaźników i regulatorów wskazać można m.in. sektory: motoryzacyjny, energetykę, maszyn obróbczych i generalnie maszynowy, gumowy, spożywczy, tworzyw sztucznych oraz ogólnoprzemysłowy.

Jeżeli chodzi o osprzęt sterowniczo-sygnalizacyjny, główne typowane grupy to: motoryzacja, energetyka, logistyka, produkcja maszyn oraz sektor spożywczy. Rzadziej wymieniane były: budownictwo, transport kolejowy, produkcja elektroniki i wojsko oraz zastosowania wod-kan. Pojawiło się natomiast kilka wskazań sektora publicznego, co należy wiązać z inwestycjami infrastrukturalnymi i środowiskowymi.

Finalnie dostawcy sygnalizatorów wskazywali przede wszystkim przemysł produkcyjny, który obejmuje szeroką grupę branż związanych z produkcją dyskretną oraz, w mniejszym stopniu, procesową. Często wymienionymi grupami były też logistyka oraz budownictwo. W tym zakresie zmieni się niewiele, zaś ogólny popyt, co dotyczy właściwie każdej z grup wyrobów, będzie uzależniony od ogólnej sytuacji w gospodarce, a także wydarzeń za naszą wschodnią granicą, które wpływają na działalność części krajowych firm branżowych.