Czujniki zbliżeniowe i optyczne, systemy wizyjne

Sektory związane z produkcją i dystrybucją czujników zbliżeniowych, optycznych oraz systemów wizyjnych to istotne i cały czas rozwijające się rynki. Sprzyja im zapotrzebowanie ze strony przemysłu produkcyjnego, w szczególności w obszarze zapewniania jakości, rosnące potrzeby producentów maszyn, a także popyt z innych sektorów – choćby transportowego oraz windowego. Odpowiadając na te potrzeby, producenci czujników oraz kamer ulepszają dotychczasowe i opracowują nowe rozwiązania, w szczególności wersje inteligentne – urządzenia o dużej funkcjonalności i łatwe do integracji w systemach.

Czujniki – branże i odbiorcy

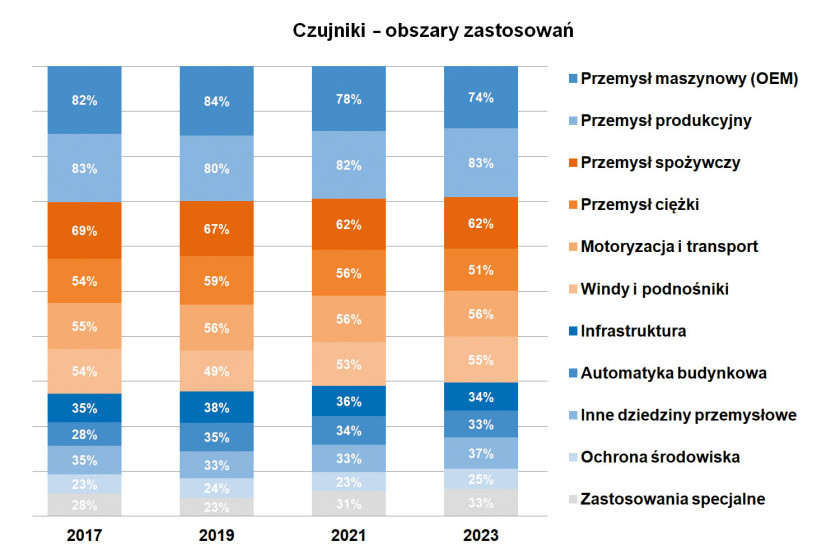

Główną domeną aplikacyjną czujników jest niewątpliwie przemysł produkcyjny. Obejmuje to sektory produkcji dyskretnej, spożywczy, motoryzacyjny, przemysł ciężki oraz, jako ważną kategorię, branżę maszynową. Czujniki są tu stosowane do detekcji, pomiarów, monitorowania procesów i innych zadań. Zapotrzebowanie na nie wynika zarówno z tradycyjnej automatyzacji, jak też z rosnącej cyfryzacji systemów produkcyjnych. Trendy związane z Industry 4.0 z pewnością zwiększają popyt na wersje z możliwościami komunikacji sieciowej.

Omawiane komponenty wykorzystywane są ponadto w zastosowaniach związanych z transportem, windami i podnośnikami, w dalszej kolejności z infrastrukturą, automatyką budynkową oraz aplikacjami specjalnymi. Wskazania respondentów są tutaj w ostatnich latach dosyć stałe, przez co również omawiana statystyka nie zmienia się znacząco.

Dwa kluczowe czynniki wyboru to: odpowiednie parametry techniczne oraz atrakcyjna cena. Aż dziewięciu na dziesięciu respondentów wymieniało te aspekty na początku podawanej listy preferencji. Parametry te obejmują zarówno zasięg i obszar roboczy, jak i specyficzne właściwości, takie jak odporność środowiskowa (w tym na korozję, trudne środowisko pracy) oraz możliwości wykrywania nietypowych obiektów. Natomiast w obszarze cenowym najbardziej konkurencyjne są czujniki typowe, w szczególności standardowe elementy indukcyjne oraz pojemnościowe.

Trzecim ze wskazań była marka, która kojarzona z jakością i doświadczeniem dostawcy, zaś kolejnym – decyzja integratora wykonującego aplikację. Jak widać na wykresie, możliwość wykonania wersji na zlecenie jest na końcu tej statystyki, ale to właśnie ona w części przypadków może warunkować zakupy danego produktu. Tak jest wtedy, gdy odbiorca ma szczególne wymogi uniemożliwiające mu dobór czujnika z portfolio produktów standardowych.

Chcąc zgłębić temat, zadaliśmy respondentom również pytanie otwarte dotyczące decyzji zakupowych polskich klientów. Podkreślali oni znaczenie ceny oraz dostępności czujników, wskazywali też na nowe rozwiązania technologiczne, możliwości pracy elementów w systemie, dostarczenia kompletacji, a także produktów dostosowanych do specyfiki aplikacji. Pojawiły się tu również: jakość, niezawodność, a także kwestie związane z długoterminowymi kosztami inwestycji (cena produktów, awaryjność, serwisowanie instalacji).

Przemysław Lasocki

|

Kamery, czyli zapewnianie jakości

Jakość to w produkcji pojęcie bardzo szerokie. W odniesieniu do systemów wizyjnych związana jest m.in. z: kontrolą poprawności wytwarzania i montażu elementów, różnicowania wyrobów oraz napełnienia butelek, pojemników i opakowań. Do tego dochodzą inne zadania weryfikacji, porównywania i analizy produktów na różnych etapach procesów produkcyjnych.

Do ważnych grup zastosowań czujników i kamer zaliczają się również: kontrola kodów 1D, 2D i innych, odczytywanie i rozpoznawanie liter oraz etykiet, a także zliczanie i pomiary gabarytów. Coraz częściej dotyczy to również wykorzystania kamer w aplikacjach zrobotyzowanych. W efekcie rozwiązania wizyjne są dzisiaj wszechstronne i często spotykane w branży produkcyjnej.

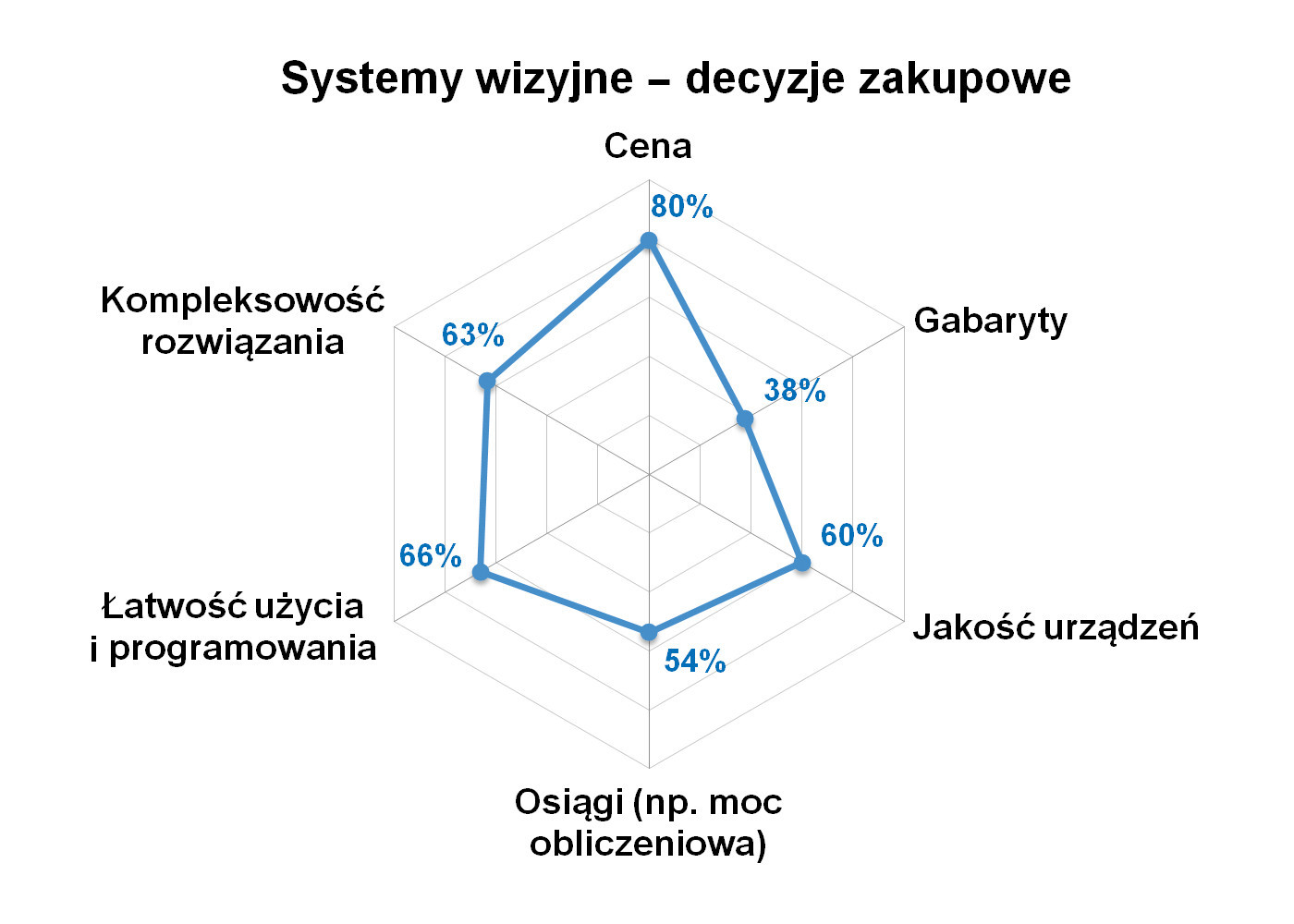

Co zmienia się, jeżeli chodzi o rodzimy rynek? Można zaobserwować wzrosty wskazań w odniesieniu do kategorii "systemy zrobotyzowane". Dotyczy to m.in. integracji systemów wizyjnych z robotami, dzięki czemu możliwe jest sprawdzanie i ocena położenia elementów przed ich pobieraniem, w trakcie montażu, przy odkładaniu lub przekładaniu, itd. Bieżąca analiza to trzecia edycja opracowania, gdy odsetek ten wyniósł około 80%. Wysoko notowane są również zastosowania w systemach pakujących – 60% kilka lat temu, zaś obecnie ponad 80%, niezmiennie ważne są: weryfikacja produktów oraz odczyt kodów. Ten ostatni w praktyce obejmuje zestaw technik umożliwiających odczytywanie oznaczeń wykonywanych różnymi metodami i na różnych materiałach.

Liderzy branży czujników

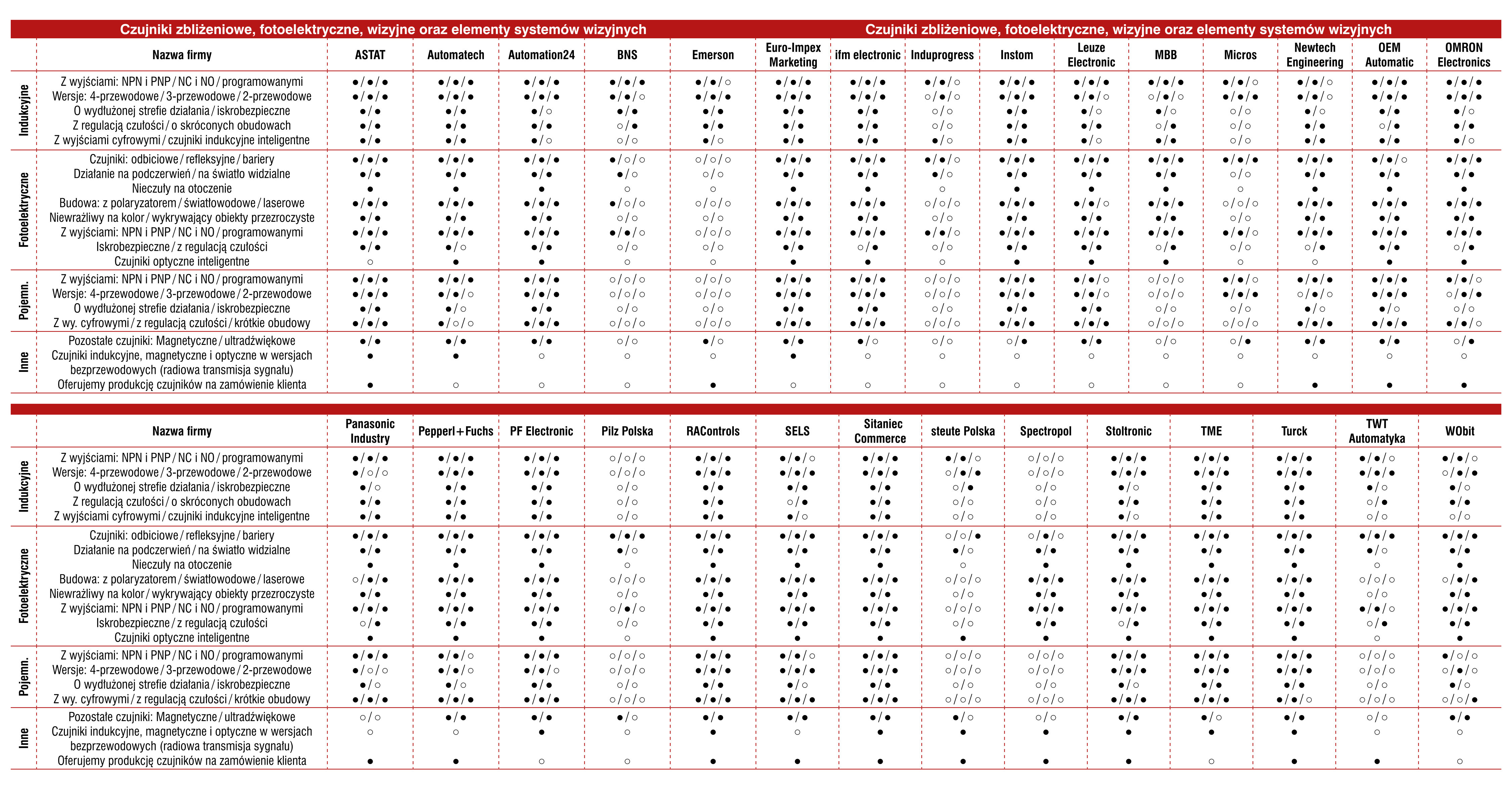

W analizie przedstawione zostały oferty około 30 firm dostarczających czujniki i pokrewne im produkty. Wśród nich są zarówno polskie przedsiębiorstwa produkcyjne, dystrybutorzy lokalni, jak też spora grupa podmiotów zagranicznych mających u nas swoje przedstawicielstwa. Liderzy tej branży są od wielu lat niezmienni i w przypadku czujników zbliżeniowych (w szczególności indukcyjnych) są nimi: Sick, Balluff, Turck, Omron, IFM oraz Pepperl+Fuchs. Dwie pierwsze firmy, tj. Sick oraz Balluff, otrzymały jak dawniej znacznie więcej głosów niż kolejni z dostawców. Warto też zauważyć, że z wyjątkiem japońskiego Omrona wymienione przedsiębiorstwa pochodzą z Niemiec. Wszystkie firmy mają bogate doświadczenie na rynkach globalnych, ich oferty obejmują czujniki przemysłowe, systemy wizyjne, a także rozmaite produkty z zakresu sensoryki i transmisji danych/energii. Inne przedsiębiorstwa w statystyce, takie jak Sels, Baumer, Di-soric czy Siemens, to również rozpoznawalne w branży marki, choć ich popularność w tym sektorze rynku krajowego jest mniejsza.

W segmencie czujników fotoelektrycznych na liście najbardziej popularnych marek dominują Sick i Omron. Te dwie firmy otrzymały, podobnie jak dawniej, zdecydowanie najwięcej głosów. Następne w kolejności były: Keyence, Balluff, Panasonic, Pepperl+Fuchs, Turck oraz ifm electronics. Wyniki te są analogiczne do rezultatów naszych poprzednich badań. Oczywiście zaznaczamy, że mówimy tu o subiektywnym rankingu popularności, a nie o wartości sprzedaży czy udziałach w rynku.

Raul Carlavilla, Jamie Steed

|

Koniunktura i kierunki rozwoju branż

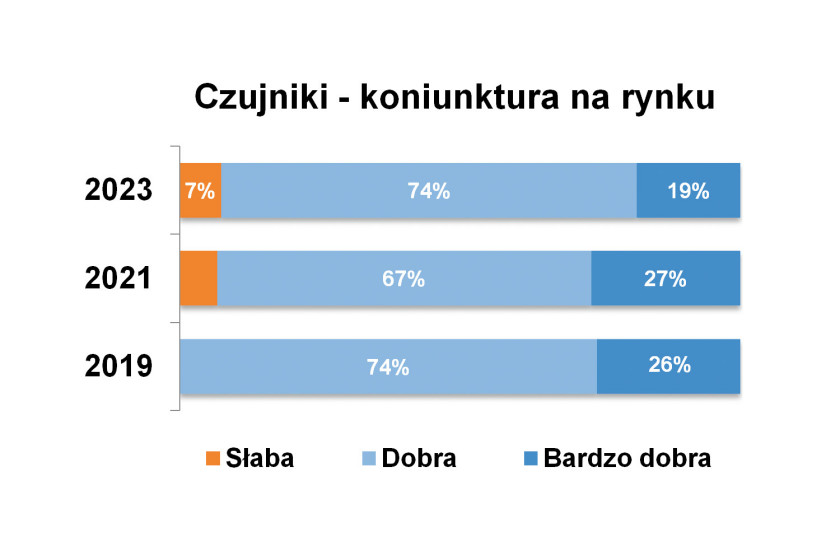

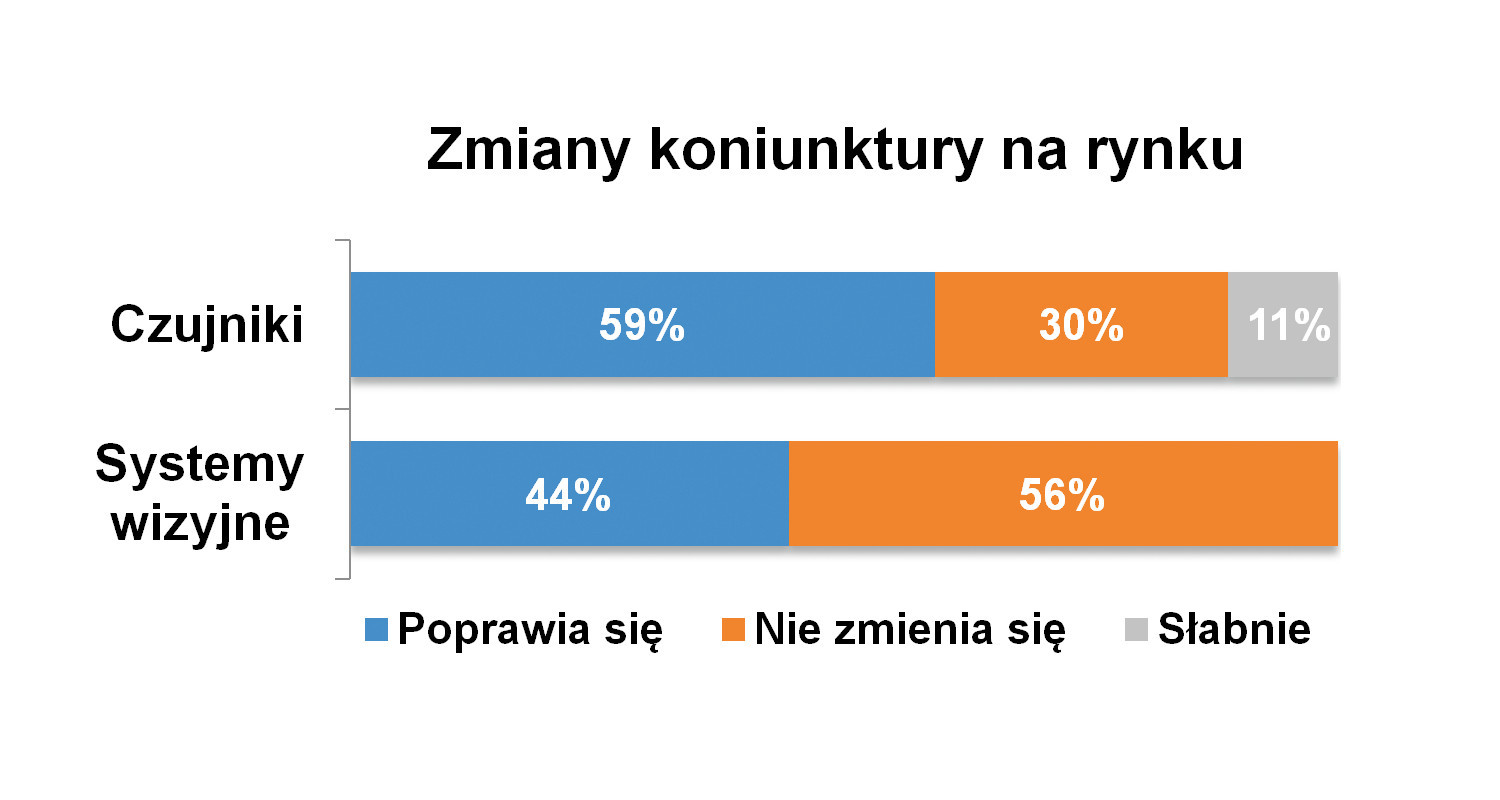

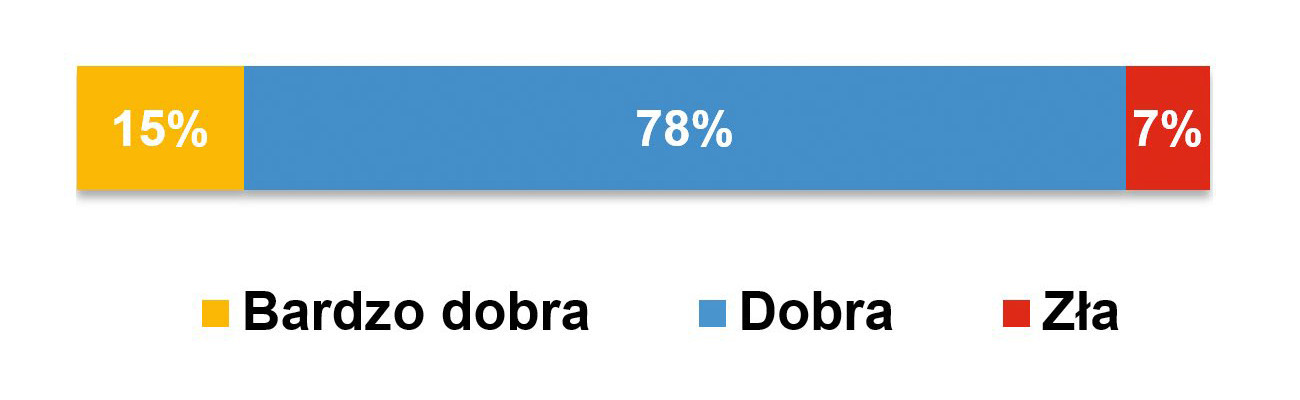

Krajowy rynek produkcji i dystrybucji czujników zbliżeniowych przeżywa w ostatnich latach okres prosperity, którego zbytnio nie zakłóciła pandemia. Po spadkach na początku zeszłej dekady, od kilku lat obserwujemy ożywienie i pozytywne tendencje, co potwierdzają statystyki. W cyklu prowadzonych przez nas badań ponad 90% respondentów oceniało sytuację jako dobrą lub bardzo dobrą. Podobnie było w obszarze związanym z kamerami i systemami wizyjnymi. W obydwu przypadkach koniunktura kształtuje się pod wpływem dwóch głównych czynników: ogólnej sytuacji gospodarczej oraz ewoluujących wymogów odbiorców produktów przemysłowych. W naszych badaniach około 80% dostawców technologii wizyjnych oceniało w bieżącym i poprzednich latach sytuację jako dobrą. Dodatkowo wskazania odnośnie do możliwych kierunków zmian są dzisiaj również pozytywne. W przypadku obydwu branż przeważają odpowiedzi "poprawia się" lub "nie zmienia się".

Odpowiadając na pytanie o kierunki rozwoju rynku oraz o głównych odbiorców czujników w przyszłości, można posiłkować się obserwacjami sprzed dwóch ostatnich lat oraz aktualnymi danymi. Ewolucja obydwu branż jest ściśle powiązana z rozwojem gospodarki i przemysłu, zaś najczęściej wskazywane sektory i aplikacje czujnikowe to: motoryzacja, przemysł spożywczy, w dalszej kolejności przemysł maszynowy oraz farmacja. Na kolejnych miejscach znalazły się m.in.: produkcyjna, logistyka, budynkowa, meblarska, a także aplikacje związane z pakowaniem i intralogistyką.

Powyższe wyniki są zbieżne z odpowiedziami przedstawianymi przez nas w poprzednich analizach. Należy jednak zaznaczyć, że mówimy o połączonych grupach wskazań – tj. zarówno dla czujników, jak też systemów wizyjnych. Wprowadza to pewien błąd, choć niewielki, bowiem w obydwu przypadkach (zadaliśmy te pytanie osobno dla każdej z grup) odpowiedzi były podobne. Jest to zrozumiałe, bowiem w przemyśle, a szczególnie w produkcji dyskretnej, omawiane w analizie produkty występują w bardzo podobnych aplikacjach.

Pomiary wielkości nieelektrycznych

Pomiary tytułowych wielkości są niezbędne w większości procesów wytwórczych w branży procesowej i w sektorze produkcji dyskretnej. Dotyczy to m.in. określania wartości temperatury, ciśnienia, ale też wielu innych wielkości – np. związanych cechami fizykochemicznymi substancji. Nie inaczej jest w branży ochrony środowiska, w tym w sektorze wod-kan, a także w ciepłownictwie oraz energetyce, gdzie konieczne jest wykonywanie różnorodnych i wiarygodnych pomiarów. Odpowiadając na to zapotrzebowanie, producenci i dystrybutorzy aparatury pomiarowej oferują szeroką gamę detektorów, czujników i urządzeń pomiarowych.

Branże, odbiorcy, produkty

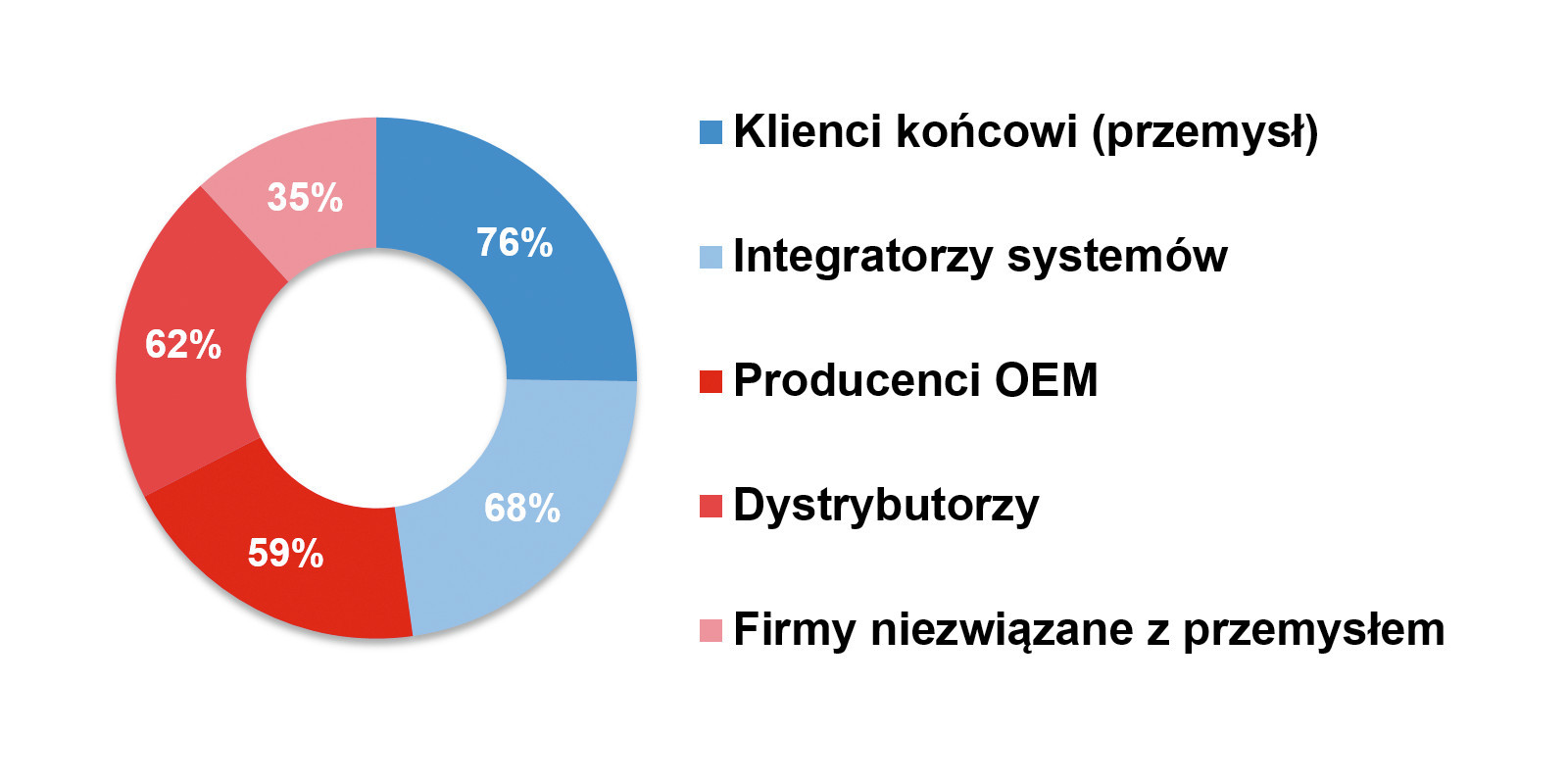

Czujniki i przetworniki wielkości nieelektrycznych wykorzystywane są zarówno na potrzeby tworzenia nowych instalacji, jak też, i to często, w celach modernizacji i serwisu tych już istniejących. Część z nich to elementy zużywające się i jako takie podlegające regularnej wymianie – przykładem są głowicowe czujniki temperatury. Głównymi odbiorcami omawianych produktów są niezmiennie klienci końcowi związani z przemysłem, a więc przede wszystkim zakłady produkcyjne. W tych miejscach czujniki stosowane są do kontroli stanu różnego rodzaju mediów i materiałów, w przetwarzaniu surowców, kontroli pracy maszyn i innych zastosowaniach związanych z produkcją.

Kolejne istotne kategorie w statystyce tworzą integratorzy systemów, dystrybutorzy oraz producenci maszyn i urządzeń. Co do ogółu zestawienie jest zbieżne z dotychczas przez nas publikowanymi w analizach IRA oraz raportach w magazynie APA, zaś zmiany są tu jedynie na poziomie pojedynczych punktów procentowych. Największa różnica dotyczy ostatniej z kategorii, tj. firm poza przemysłem – wskazało ją 35% ankietowanych, podczas gdy w poprzednich analizach było to o połowę mniej.

Maciej Sieczka

|

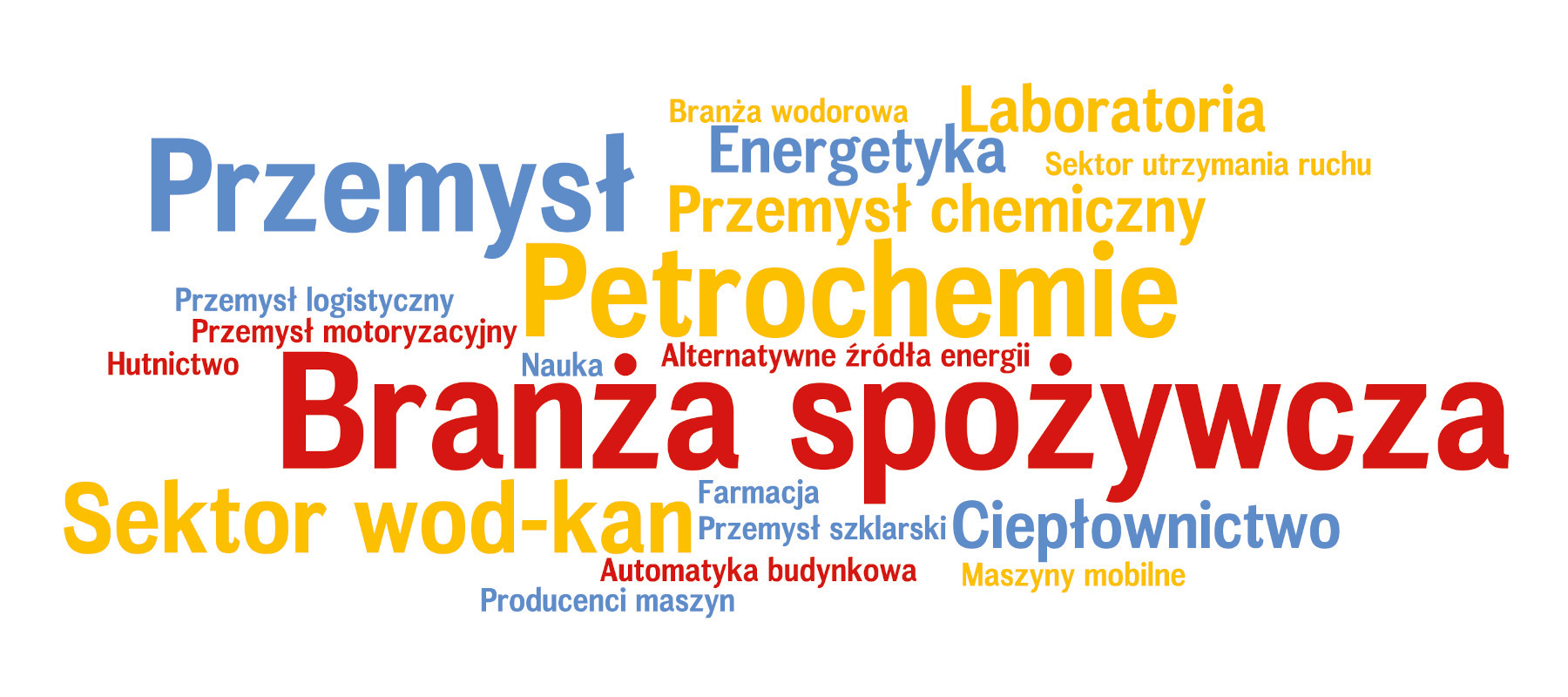

Jakie są obszary aplikacyjne omawianych produktów? Obejmują one pomiary bardzo wielu wielkości nieelektrycznych i parametrów procesów. Tradycyjnie wyróżniliśmy tu kilka najczęstszych i o nie zapytaliśmy respondentów. W każdym z przypadków (w każdej z grup produktów) wiodącą kategorią jest „branża ogólnoprzemysłowa”, która stanowi agregat zastosowań związanych z produkcją, wytwarzaniem i przetwarzaniem surowców oraz produktów. Dalsze z zastosowań są bardziej specyficzne pod względem konkretnych grup produktów. Przykładowo dla przepływomierzy istotną branżą jest sektor wodociągowo-kanalizacyjny oraz chemiczny, dla czujników temperatury – spożywczy, zaś dla przetworników ciśnienia – chemiczny i petrochemiczny. W stosunku do analogicznej statystyki sprzed dwóch lat można odnotować zmniejszenie się wskazań dla kategorii wod-kan i ciepłownictwa w przypadku przetworników ciśnienia oraz niewielkie wzrosty dla sektora chemicznego i wod-kan w przypadku pomiarów temperatury. Oczywiście to tylko zgrubne oszacowanie, bowiem potrzeby pomiarowe w przemyśle (i poza nim) są bardzo różnorodne, zaś część pomiarów ma charakter specjalizowany.

Producenci krajowi liderami zestawień

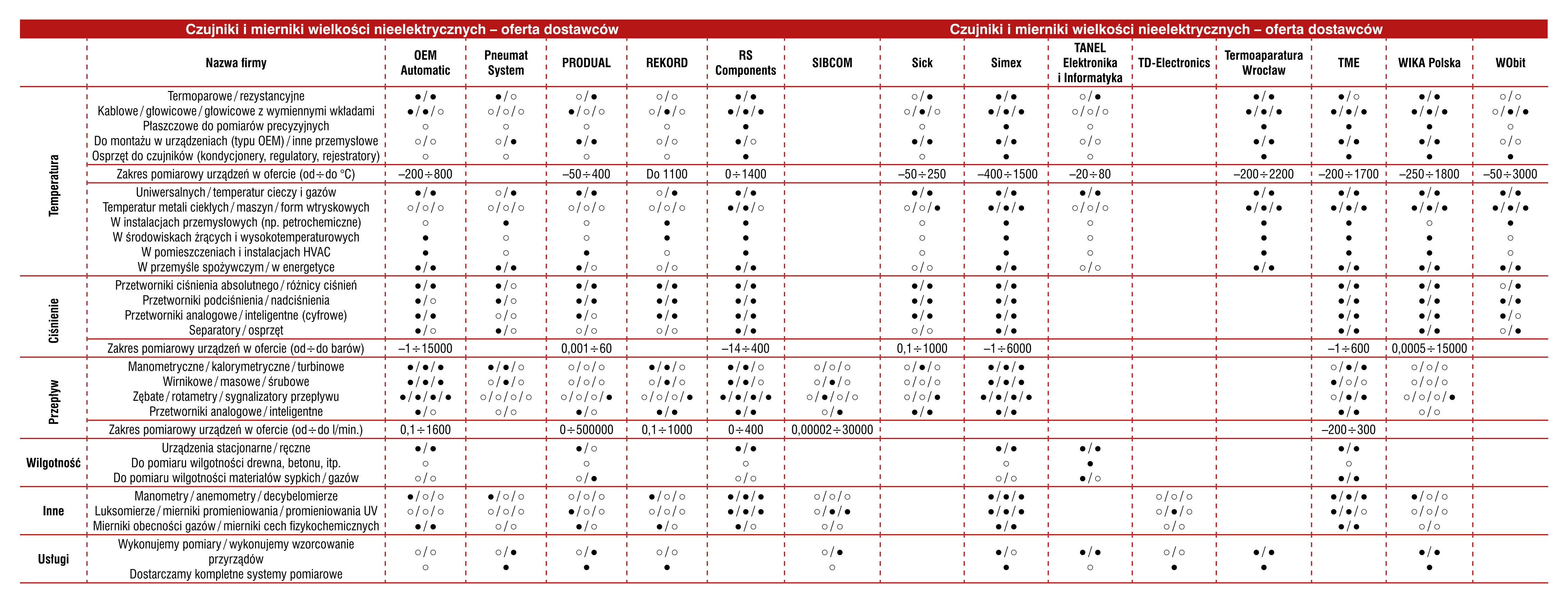

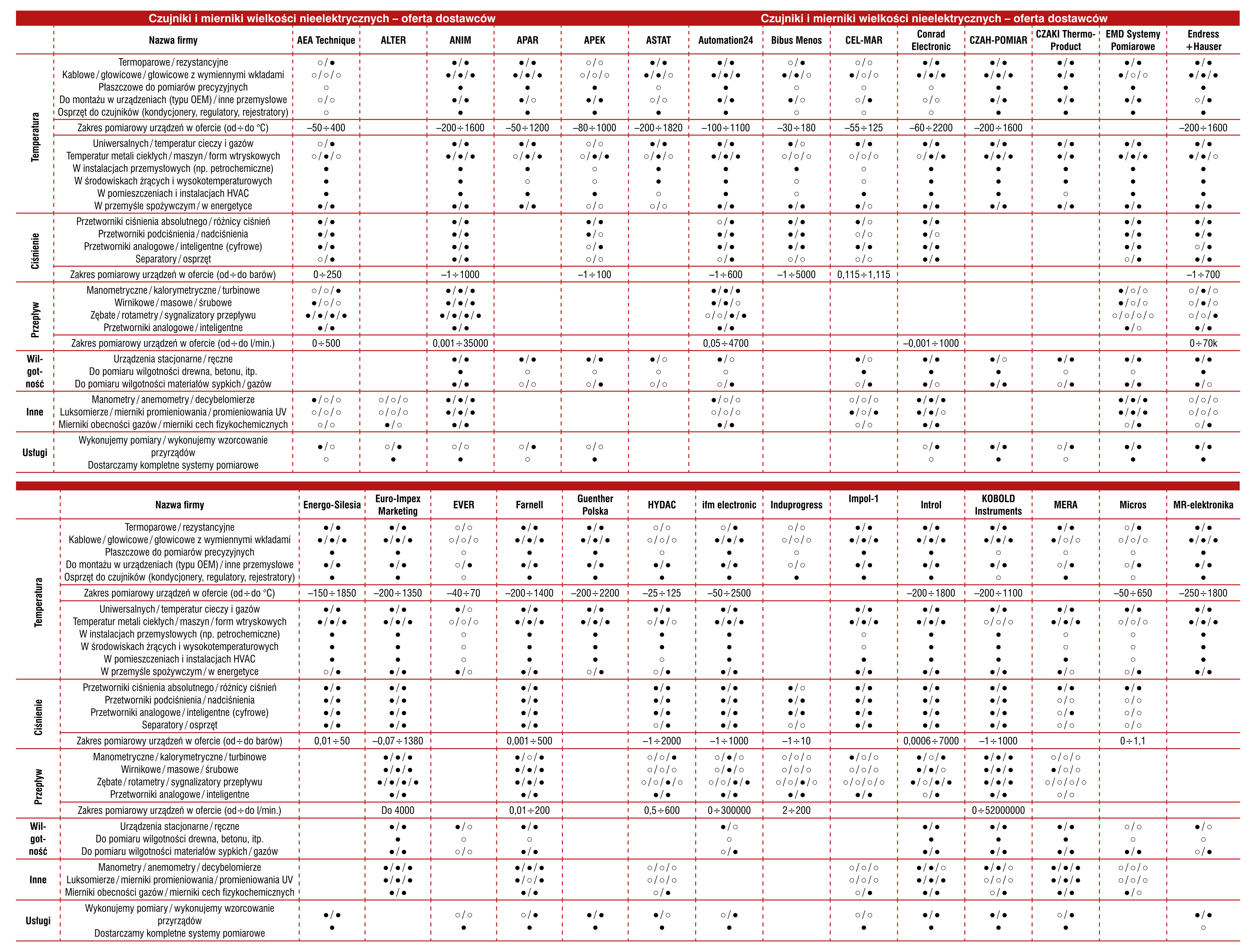

Produkcją i oferowaniem czujników wielkości nieelektrycznych zajmuje się w Polsce spora grupa firm. W tabelach w analizach przedstawiamy typowo około 50 firm, przy czym wyróżnić tu można dwie kluczowe grupy przedsiębiorstw: producentów oraz dystrybutorów. W podgrupie tych pierwszych działa spora grupa firm rodzimych, które od wielu dekad cieszą się dużą popularnością wśród odbiorców krajowych oraz zagranicznych. Przedsiębiorstwa te oferują atrakcyjne cenowo, jakościowe produkty, często wraz z możliwością ich produkcji na zamówienie w postaci wyrobów specjalizowanych.

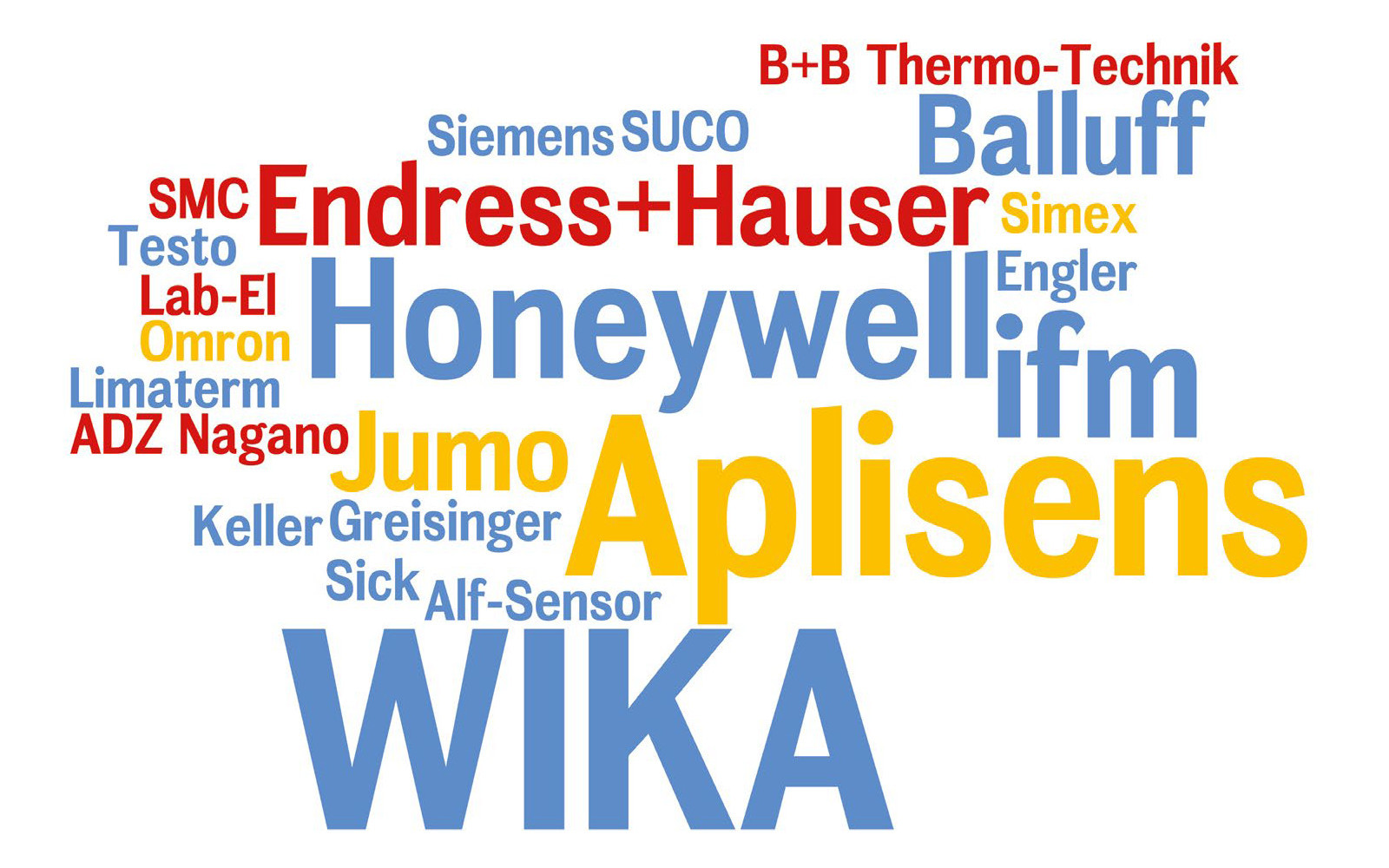

Spoglądając na wyniki badań, można wyróżnić liderów rankingu popularności. W przypadku czujników temperatury wiodącymi firmami są niezmiennie Limatherm Sensor oraz CZAKI Thermo-Product. W omawianej grupie są też inni producenci lokalni, tacy jak Termo-Precyzja, Czah-Pomiar, Alf-Sensor, APAR, Aplisens oraz Termoaparatura. W odniesieniu do czujników ciśnienia dwiema firmami pierwszymi na liście popularności są również przedsiębiorstwa zlokalizowane w Polsce. Respondenci ankiety najczęściej wskazywali tutaj WIKA Polska oraz warszawską firmę Aplisens. Kolejni istotni dostawcy to m.in. Honeywell, Endress+Hauser oraz Balluff.

Jeżeli chodzi o przetworniki i mierniki przepływu, tutaj najbardziej popularne są firmy zagraniczne, ale też o ugruntowanej przez lata obecności w Polsce renomie. Tak jak dawniej – na lidera został wybrany Endress+Hauser, wysoko znalazły się też firmy Siemens, Honeywell oraz ifm. W odpowiedziach ankietowych pojawiło się ponadto wiele innych marek – m.in. Kobold, WIKA, Emerson, Sick, ABB i Yokogawa. Należy zaznaczyć, że rankingi popularności mają charakter subiektywny i dotyczą postrzegania omawianych firm, a nie ich udziałów w rynku.

Konkurencja z różnych stron rynku

Omawiając sytuację na rynku, warto zauważyć, że o ile producenci – szczególnie firmy rodzime – koncentrują się na wytwarzaniu określonej grupy podzespołów, np. do pomiarów temperatury, o tyle w przypadku dystrybutorów oferta handlowa jest szersza pod względem rodzajów czujników i urządzeń. Dostarczają oni produkty od wielu wytwórców, przy czym dla większości stanowi to uzupełnienie oferty, dla niektórych zaś rdzeń działalności (przykładem jest katowicka firma Introl). Czujniki i urządzenia pomiary dostępne są również u dystrybutorów katalogowych i w innych przedsiębiorstwach, w tym spoza przemysłu.

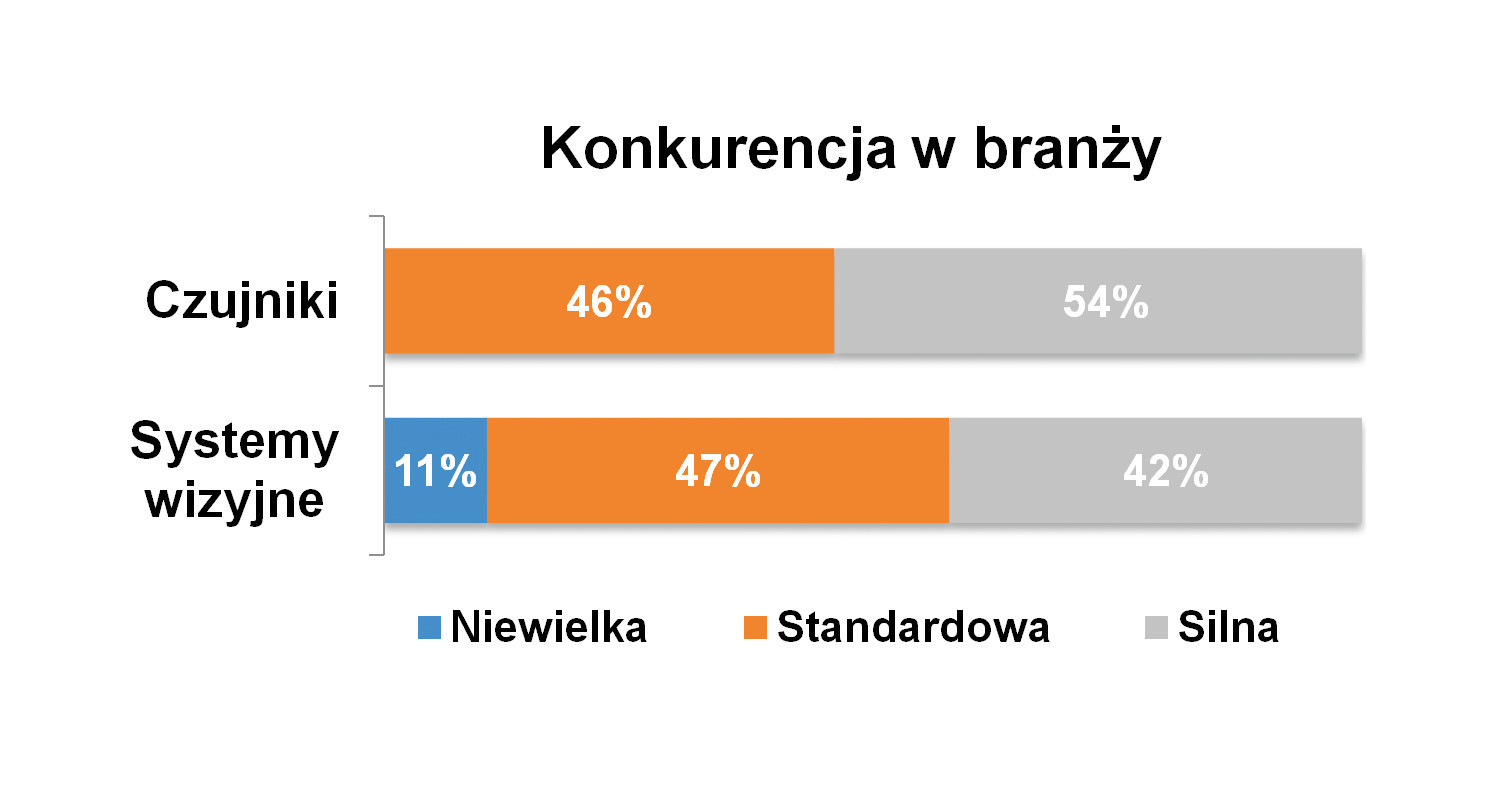

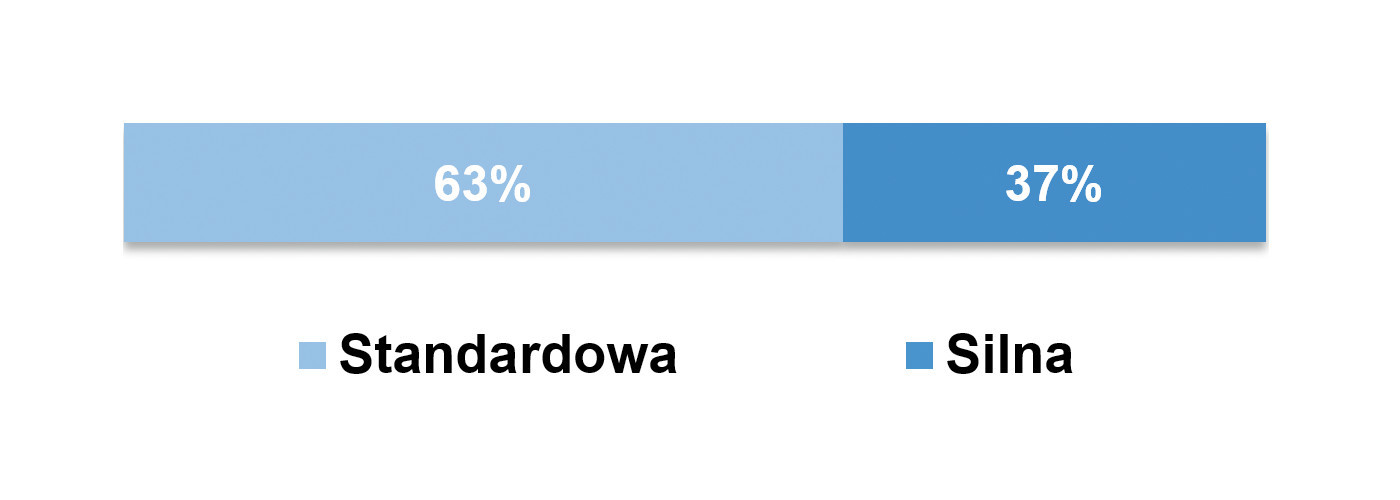

W ostatnim badaniu zapytaliśmy również o konkurencję w branży. Około 2/3 osób określiła ją jako analogiczną co innych sektorów, reszta uznała za silną. Jednocześnie, podobnie jak dawniej, właściwie żadne ze wskazań nie dotyczyło kategorii "niewielka". Powiązać to można z wcześniej omawianą dużą podażą na czujników na rynku i łatwością ich dodawania czujników i przetworników do oferty dystrybucyjnej.

Stacje uzdatniania wody, oczyszczalnie ścieków i automatyka w branży wod-kan

Woda, obok energii elektrycznej, gazu i ciepła, to medium użytkowe konieczne do codziennego funkcjonowania gospodarstw domowych, fabryk i obiektów użyteczności publicznej. Ze względu na ograniczone zasoby jej obieg musi być zamknięty – świeża z ujęcia jest siecią wodociągową rozprowadzana do odbiorców, zużyta jest odbierana kanalizacją, zaś oczyszczoną odprowadza się do zbiorników naturalnych. Zanim trafi do użytku, jak i z powrotem do środowiska, musi zostać odpowiednio przygotowana, najpierw w stacjach uzdatniania przy ujęciach, a potem oczyszczalniach ścieków. Aby działały efektywnie, obiekty te wyposaża się w rozwiązania automatyki i pomiarów. Zagadnienia te zostały omówione w kompendium publikowanym w magazynie APA (numer 4/23). Można je znaleźć również na stronie www.automatykaB2B.pl w dziale "temat numeru". Zachęcamy do lektury! |

Kierunki rozwoju technologicznego

Sektor podzespołów do pomiarów nieelektrycznych rozwija się pod względem technologicznym w różnych kierunkach. Są one powiązane z możliwościami polepszania parametrów detektorów, zwiększaniem ich jakości i możliwości przetwarzania sygnałów, wymiany danych czy też miniaturyzacją samych urządzeń. Takie trendy występują w branży od lat i stan ten potwierdza również tegoroczne badanie.

W ostatnim badaniu do najczęściej wymienianych nowości należały te związane z komunikacją. W odpowiedziach respondentów pojawiły się sieci IO-Link oraz Ethernet, a także różnego rodzaju komunikacja bezprzewodowa – m.in. Bluetooth i sieci kratowe. Nowości te są częścią większego procesu ewolucji, który związany jest z digitalizacją i technologiami cyfrowymi. Czujniki są dzisiaj nie tylko elementami pomiarowymi, ale często pełnią funkcję autonomicznych źródeł danych w systemach. Elementem cyfryzacji jest też umożliwienie ich zdalnej kontroli i parametryzacji.

Do kolejnych istotnych zmian wymienianych przez respondentów należały: dalsza miniaturyzacja komponentów, zwiększanie niezawodności (wbudowana redundancja), nowe wersje czujników (np. do pomiarów w produkcji wodoru) czy też nowe procesy produkcji (czujniki spawane laserowo). Na rynku oferowane są czujniki/mierniki uniwersalne, które pozwalają na pomiary kilku wielkości fizycznych za pomocą jednego urządzenia, dodatkowo są one rozszerzane o możliwości rejestracji danych czy też sterowania elementami zewnętrznymi.