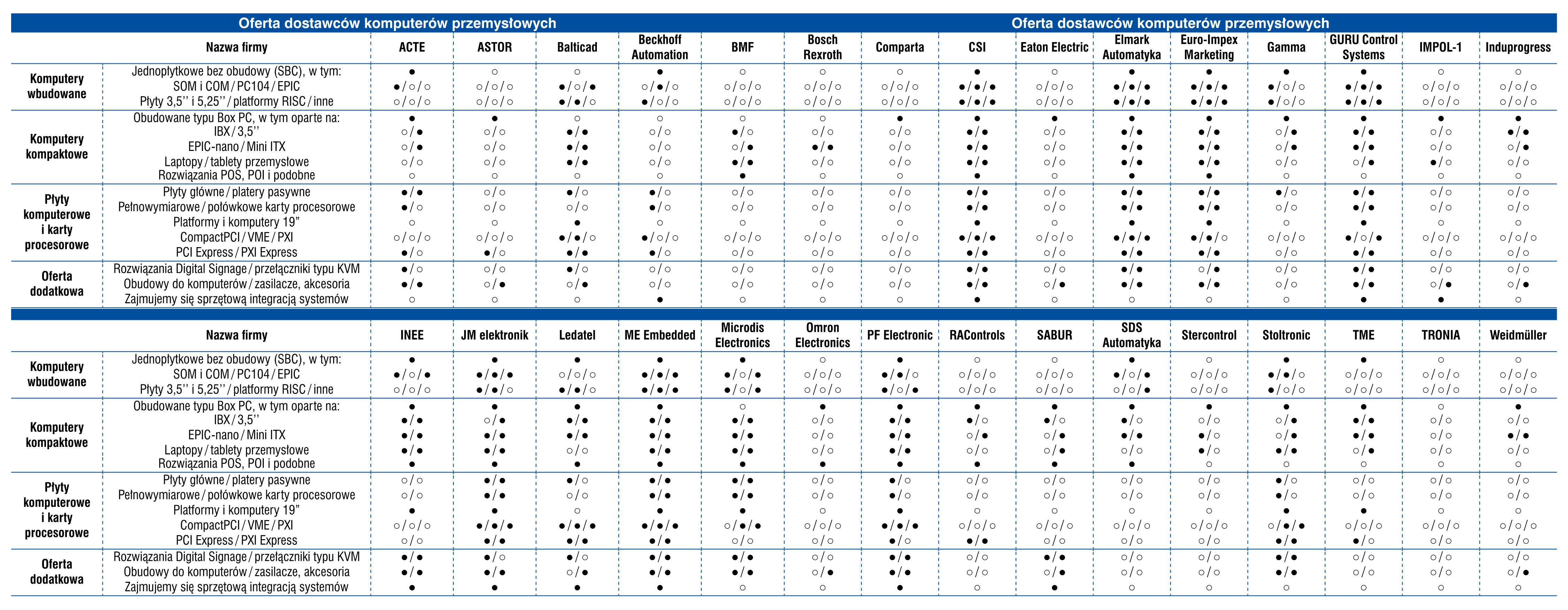

Komputery przemysłowe

Komputery służą obecnie nie tylko do kontroli procesów czy też do gromadzenia danych, ale stają się kluczowymi urządzeniami umożliwiającymi integrację oprogramowania produkcyjnego z systemami analizy danych, zapewniając przepływ i przetwarzanie dużych ilości informacji. Wraz z postępem technologicznym, szczególnie w epoce Industry 4.0, rola i zadania komputerów nabierają coraz większego znaczenia. W pierwszej analizie kolejnego działu przyglądamy się trendom związanym z popularnymi IPC.

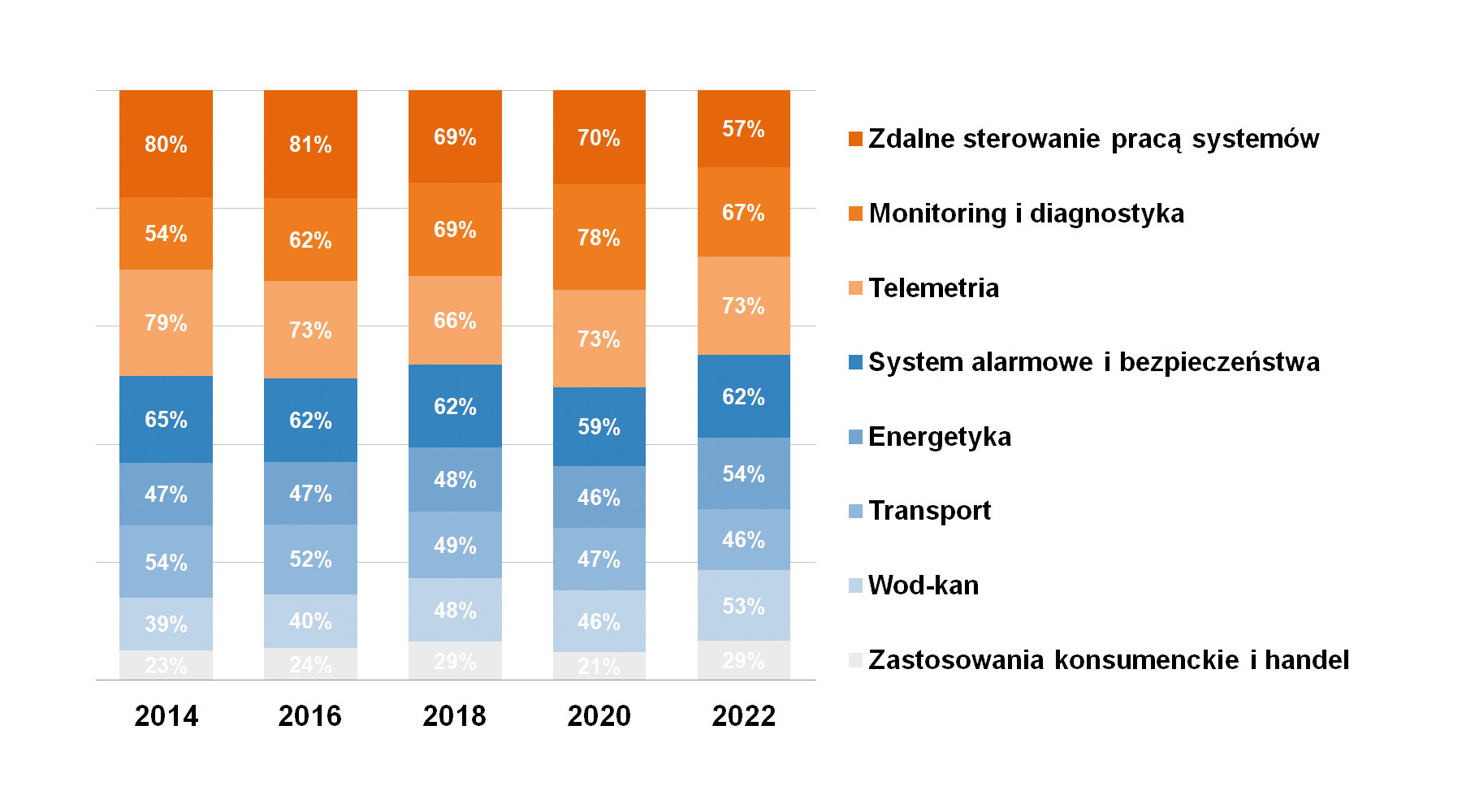

Respondentów redakcyjnej ankiety zapytaliśmy o najważniejsze nowości wprowadzone do komputerów osobistych w ostatnich latach. Wśród wymienianych pozycji znalazły się najczęściej: miniaturyzacja, dostosowanie rozwiązań do potrzeb klientów oraz technologie poprawiające użyteczność, energooszczędność i wydajność komputerów przemysłowych, takie jak multi-touch, COM-HPC czy TSN.

Nowoczesne ekrany multi-touch odporne na warunki zewnętrzne

Interfejsy urządzeń IPC coraz częściej wyposażane są w technologię multi-touch umożliwiającą kontrolowanie obiektów na ekranach kilkoma palcami jednocześnie. Jej wykorzystanie pozwala przede wszystkim na wykonywanie gestów, na przykład powiększenia ekranu w danym miejscu. Technologia ta może być zrealizowana na kilka sposobów. Jednym z nich jest dotyk rezystancyjny oparty na pomiarze nacisku opuszków palców. Ekrany w tego rodzaju urządzeniach mają prostą budowę składającą się ze szklanej płaszczyzny z błoną wierzchniej warstwy rozdzielonej cienką przerwą, w której znajdują się przezroczyste elektrody. Dotyk powierzchni ekranu powoduje zwarcie elektrody wierzchniej warstwy z elektrodą szklanego ekranu, co umożliwia przepływ prądu. W rozwiązaniach tych coraz częściej wykorzystywana jest folia poliestrowa PET, wytrzymała na tarcie i rozciąganie. Cechuje ją także doskonała stabilność zachowania wymiarów, niska absorpcja wilgoci, możliwość pracy w szerokim zakresie temperatur oraz odporność na promieniowanie UV.

Innym typem stosowanych obecnie ekranów multi-touch są układy pojemnościowe, w których dotyk wykrywany jest dzięki przewodnictwu elektromagnetycznemu. Elektrody w tych ekranach umieszczane są w rogach podłoża, do którego przykładane jest napięcie generujące na całym panelu jednolite pole elektryczne. Identyfikacja punktów dotknięcia ekranu palcem realizowana jest na podstawie pomiaru zmian pojemności mierzonej w narożnikach ekranu. Zwiększa to szybkość reakcji, zwłaszcza w zastosowaniach z przedmiotami, które mają właściwości przewodzące – takimi jak opuszki palców lub rękawiczki przewodzące. Dzięki technologii pojemnościowej można rejestrować gesty potrzebne do wykonania zaawansowanych funkcji dotykowych.

Jedną z ważniejszych cech stosowanych w przemyśle ekranów jest odporność na czynniki zewnętrzne, w tym m.in. na uderzenia. Właściwość tę określa parametr IK wyznaczany na podstawie norm opisujących odporność na uszkodzenia mechaniczne. Oznaczenie ekranów z tą funkcją składa się z liter IK oraz liczby określającej poziom odporności w skali jedenastostopniowej, począwszy od 00 – całkowitego braku ochrony do 10 oznaczającego odporność na uderzenie o energii 20 J. Przykładowo wartość IK08 jest równoważna odporności na uderzenie obiektu o masie 1700 g spadającego z wysokości 29,5 cm.

Hans Beckhoff

|

Ethernet TSN oraz integracja ze światem zewnętrznym

Time Sensitive Networking (TSN) umożliwia sterowanie przesyłaniem danych i ustalanie priorytetów przepływu danych w sieciach Ethernet. Uwzględniane są przy tym wymagania poszczególnych aplikacji, takie jak gwarantowana przepustowość i niskie opóźnienia, co umożliwia komunikację typu real-time. TSN wprowadza do Ethernetu determinizm i umożliwia skoordynowaną pracę systemów w czasie rzeczywistym. TSN oznacza też połączenie sieci kablowej, światłowodowej i radiowej w jednym standardzie – od sterowania lokalną produkcją, po łączenie rozproszonych systemów M2M, a także całych fabryk pracujących zgodnie z koncepcją Industry 4.0.

COM-HPC

Specyfikacja komputerów COM-HPC stworzona została z myślą o wykorzystaniu komponentów o wysokiej wydajności obejmujących m.in. standardy USB 4. generacji oraz Ethernet 25 Gb/s. Tworząca standard grupa robocza PICMG oficjalnie rozpoczęła działalność w październiku 2018 roku, zaś specyfikacja sprzętowa została oficjalnie opublikowana w 2021. Wszystkie sygnały we/wy w tym standardzie przesyłane są przez dwa niskoprofilowe złącza o dużej wydajności. COM-HPC wykorzystuje podejście oparte na modułach typu mezzanine. Moduł COM podłączany jest do nośnika lub płyty bazowej, która jest zwykle dostosowana do aplikacji. Moduły mezzanine COM-HPC można w późniejszym czasie aktualizować do nowszych, wstecznie kompatybilnych wersji. Rozwiązania COM-HPC przeznaczone są do aplikacji przemysłowych, wojskowych, ale mogą być też wykorzystywane w lotnictwie oraz medycynie, transporcie, w zastosowaniach IoT i innych, wymagających dużych mocy obliczeniowych, w szczególności w komputerach brzegowych.

Michał Urliński

|

Komputery małogabarytowe oraz miniaturyzacja

W dziedzinie komputerów przemysłowych miniaturyzacja jest stałym elementem, nad którym pracują inżynierowie. W efekcie płyty komputerowe stają się coraz mniejsze, a użytkownicy mogą korzystać z modułów SoM/CoM o wymiarach nawet kilkunastu centymetrów kwadratowych.

System on Module (SoM) integruje funkcje systemowe w jednym module, a typowe jego zastosowanie to aplikacje wbudowane. Jedną z korzyści wykorzystania SoM jest obniżenie kosztów płyty podstawowej. Dwie inne ważne zalety to ponowne wykorzystanie już raz wykonanego projektu i możliwość integracji z wieloma wbudowanymi aplikacjami komputerowymi.

Ankietowani przez nas dostawcy IPC zwracają także uwagę na wzrastającą popularność komputerów przemysłowych zbudowanych w koncepcji cienkiego klienta, czyli realizującego wszystkie funkcje użytkowe poprzez komunikację z serwerem.

Kastomizacja i modułowość konstrukcji

Coraz więcej producentów komputerów przemysłowych zwraca większą uwagę na wymagania klientów związane z ich indywidualnymi potrzebami. Dlatego na rynek trafiają niestandardowe usługi i produkty, które spełniają specyficzne wymogi klientów, dostosowane do wykorzystywanych aplikacji. Istotną rolę w tym podejściu odgrywa modułowość dostarczanego sprzętu, który można konfigurować i aktualizować zgodnie z potrzebami klienta. Do najczęściej wymienianych przez naszych respondentów konfigurowalnych komponentów należały: moduły rozbudowy I/O, pamięci, wbudowany czytnik RFID, a także specyficzne dla zastosowań i najbardziej zaawansowane technologicznie – moduły AI.

Tycjan Kołecki

|

Nowoczesne GPU

Ankietowani zwracają także uwagę na rosnącą rolę platformy GPU Jetson. Rozwiązania NVIDIA Jetson zapewniają wydajność i energooszczędność potrzebną do uruchamiania oprogramowania maszyn autonomicznych i relatywnie dużą wydajność obliczeniową przy niższym zużyciu energii. W tym przypadku każdy układ jest kompletnym systemem SoM (System on Module) wyposażonym w CPU, GPU, PMIC, DRAM i pamięć Flash. Platformę Jetson cechuje również wysoka skalowalność. Wbudowane GPU NVDIA Jetson wykorzystywane są w zastosowaniach przemysłowych m.in. do wykonywania obliczeń dla złożonych algorytmów uczących.

Wyższa wydajność nowych komponentów

Większa moc obliczeniowa oraz rosnąca wydajność osiągana jest dzięki nowym komponentom, w które wyposażane są komputery przemysłowe. Nasi respondenci wymieniają m.in. takie elementy jak procesory Tiger Lake, Elkhart Lake oraz najnowsze procesory Intel Core 12. generacji. Na poprawę wydajności ma także wpływ stosowanie szybszego standardu pamięci DDR5. Nowsze, wydajniejsze układy graficzne, takie jak Intel Iris, umożliwiają uzyskanie płynnej grafiki przy niższych kosztach energetycznych. Biorąc pod uwagę także inne aspekty konstrukcji komputerów przemysłowych, mniejszy pobór mocy uzyskiwany jest także m.in. poprzez zastosowanie najnowszych technologii chłodzenia, w tym chłodzenia pasywnego oraz bardziej szczelnych, hermetycznych obudów.

Technologie konsumenckie

Finalnie zapytaliśmy respondentów o to, jakie technologie przenikają z rynku konsumenckiego oraz IT do obszaru komputerów przemysłowych. Wśród najczęściej wymienianych znalazł się system Android, który od lat utrzymuje wysoką popularność w zastosowaniach konsumenckich, głównie mobilnych. Należy przy tym zauważyć, że nie udało mu się jednak zagrozić dominującej pozycji firmy Microsoft dostarczającej różne wersje systemu Windows, podobnie jak i pozycji systemu Linux.

Wśród technologii o rodowodzie konsumenckim ankietowani wymieniali także rozwiązania chmurowe. WeRzeczywiście, właśnie w aplikacjach dla odbiorców indywidualnych technologia cloud jest częściej wykorzystywana niż w przemyśle, który głównie ze względów bezpieczeństwa często obawia się rozwiązań w chmurze. Inny trend wyłowiony przez respondentów to naśladowanie wzorów konsumenckich w interfejsach użytkownika stosowanych w aplikacjach oraz w panelach dotykowych multi-touch. Także wchodzące jako pierwsze na rynek konsumencki standardy złączy grafiki, takie jak HDMI czy DP, po tym jak udowodniły swoją wartość w zastosowaniach dla klientów indywidualnych, w następnej kolejności implementowane były w standardzie przemysłowym.

SCADA i inne oprogramowanie

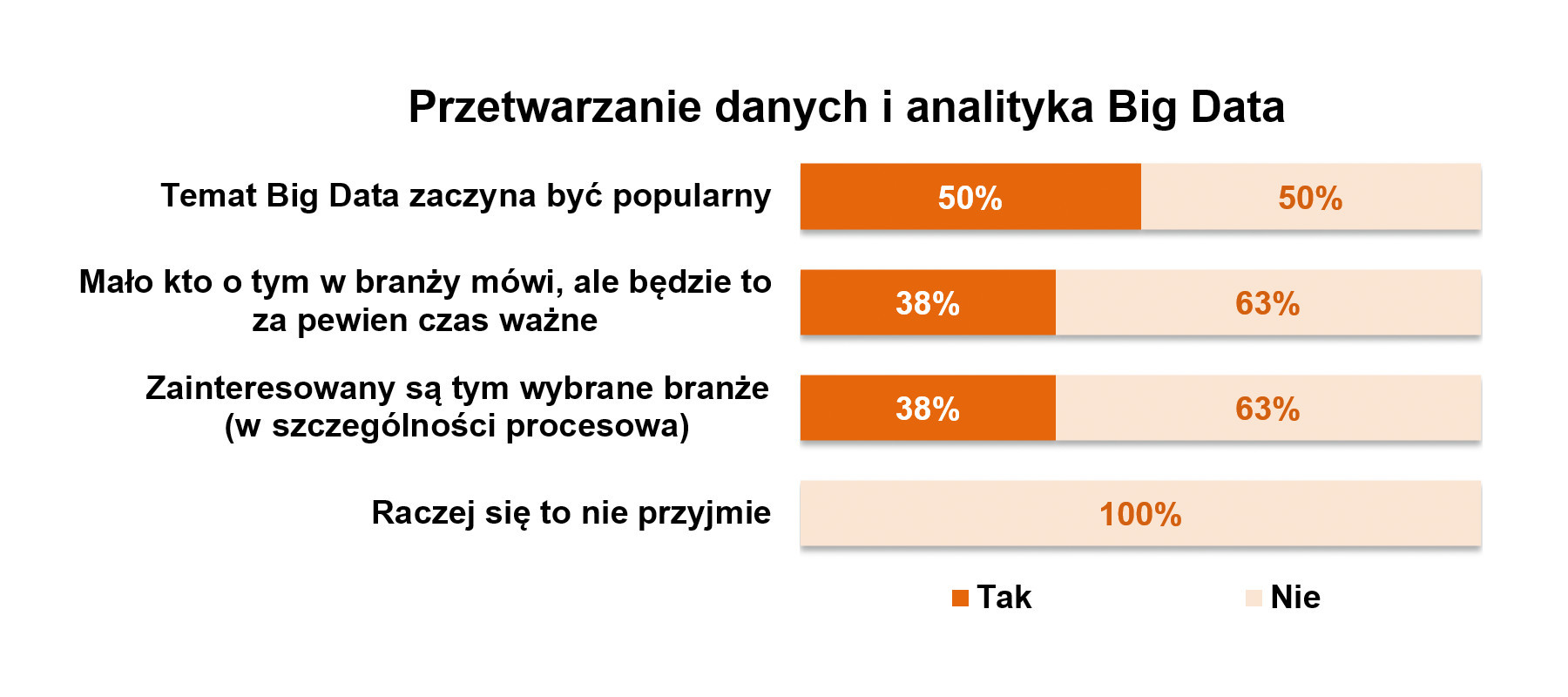

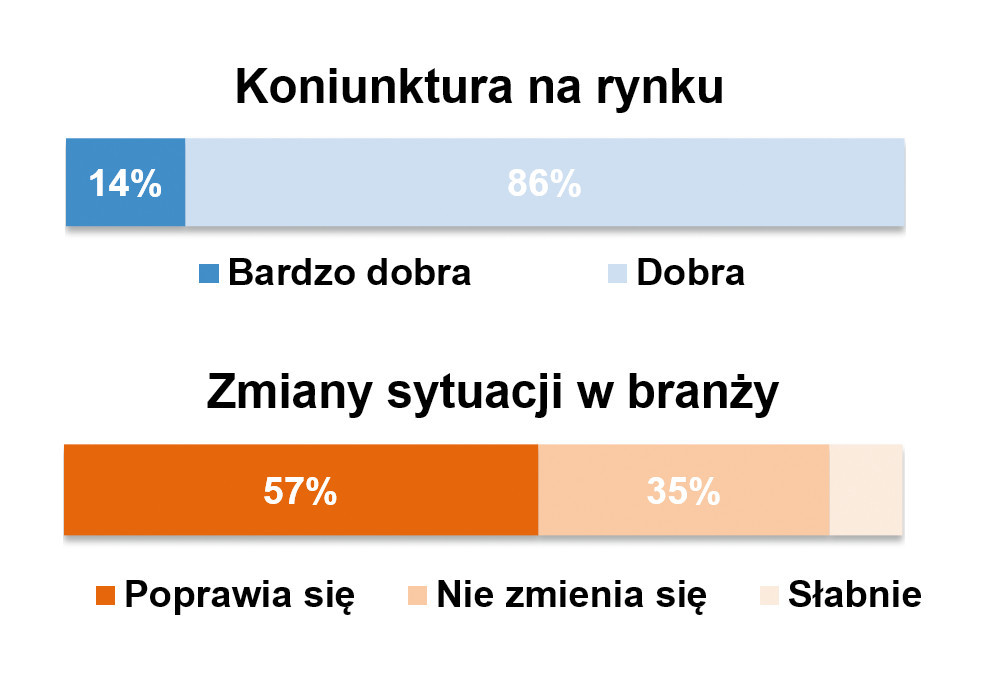

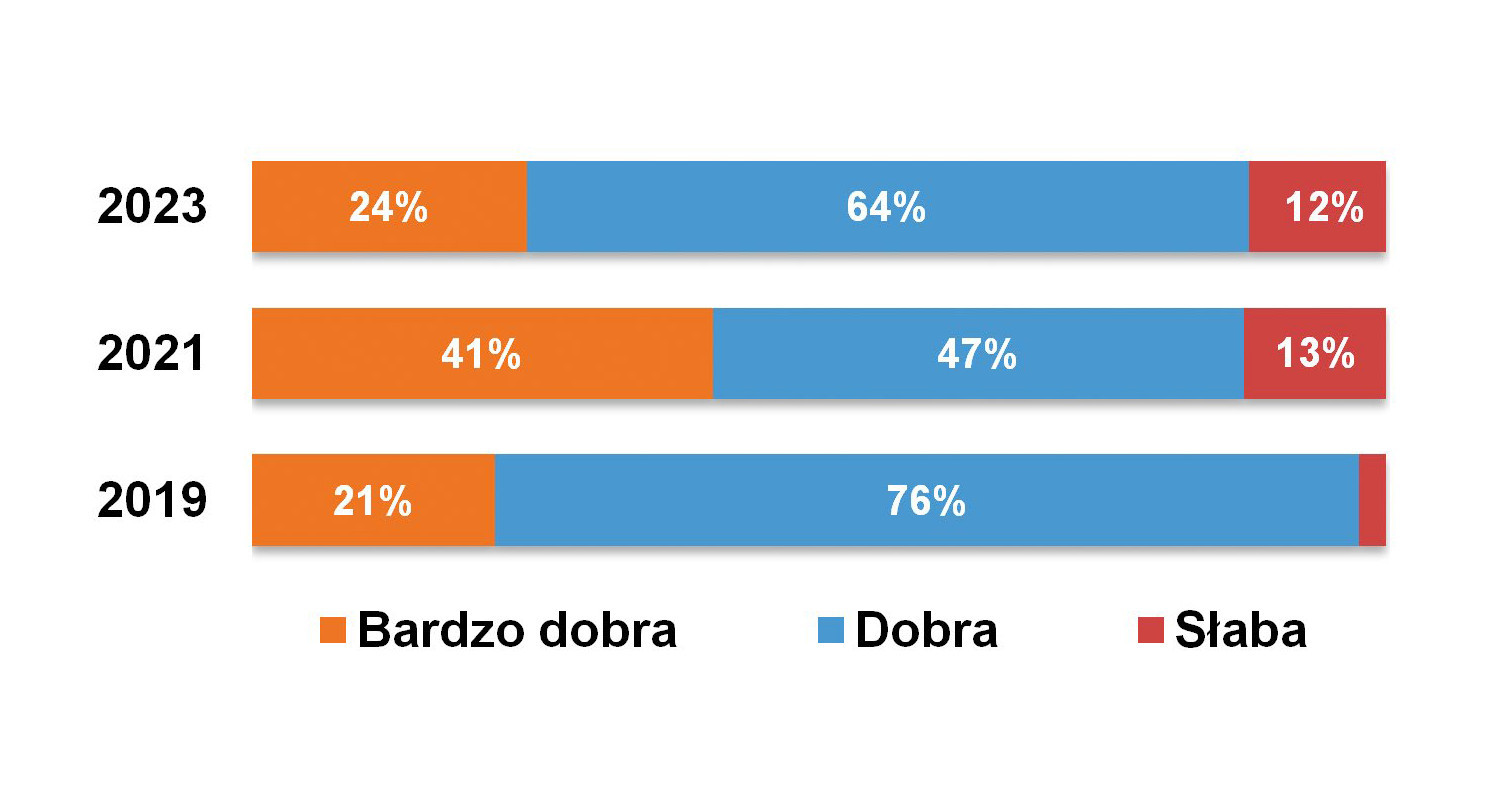

Oprogramowanie przemysłowe to kategoria bardzo obszerna, obejmująca rozwiązania embedded, narzędzia do projektowania i programowania, do wizualizacji i kontroli pracy maszyn oraz instalacji technologicznych, a także do analizy danych i raportowania. Obejmuje ono również kompleksowe systemy wspierające zarządzanie produkcją i działalnością firmy. Koniunktura w powiązanej z nim branży jest zdecydowanie pozytywna. W szczególności w epoce transformacji cyfrowej przemysłu zapotrzebowanie na oprogramowanie oraz projekty wdrożeniowe utrzymuje się na wysokim poziomie. Aż 86% badanych oceniło sytuację rynkową w 2023 roku jako dobrą, pozostali jako bardzo dobrą. Prognozy są również optymistyczne – ponad połowa ankietowanych uznała, że zmiany idą we właściwą stronę.

Czego oczekują odbiorcy?

W bieżącej analizie nie omawiamy rodzajów oprogramowania oraz jego najczęstszych odbiorców – zagadnienia te przedstawialiśmy już we wcześniejszych badaniach oraz raportach publikowanych w APA. Od razu przechodzimy natomiast do kwestii dotyczących cech oprogramowania oraz jego doboru do aplikacji. Okazuje się bowiem, że jedynie część klientów poszukujących oprogramowania jest w pełni świadoma tego, czego rzeczywiście szuka. Według dostawców zazwyczaj konieczna jest obszerna rozmowa na temat potrzeb, ich precyzyjne określenie, a nieraz wręcz odkrycie – tak przyznało ponad 70% ankietowanych. Zdaniem co trzeciego respondenta wdrożenia software’u wiążą się z koniecznością zmian o charakterze sprzętowym.

Jakie konkretnie cechy oprogramowania są najważniejsze z perspektywy integratorów, wdrożeniowców i przyszłych użytkowników? Odbiorcy koncentrują się na parametrach technicznych i kosztach wdrożenia – kategorie te od dawna pozycjonują się na czele listy wymagań. Na kolejnych miejscach znalazły się wskazania dotyczące innych cech oprogramowania, jego marki oraz decyzji integratora.

Tomasz Janiczek

|

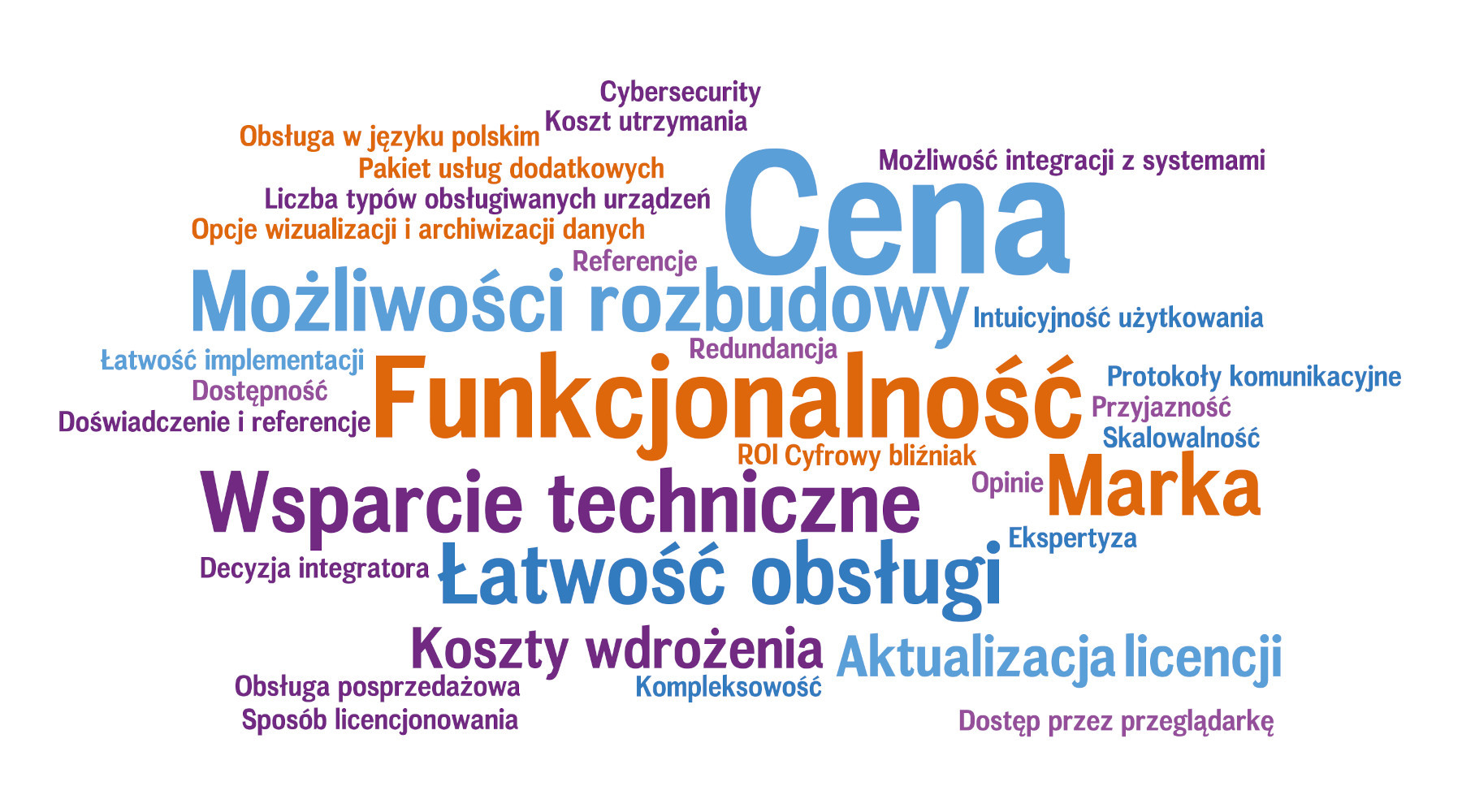

Chcąc zgłębić temat preferencji zakupowych, zadaliśmy również pytanie otwarte dotyczące tego, co jest dla odbiorców najważniejsze przy wyborze SCADA/HMI oraz systemów wspierających zarządzanie produkcją. Otrzymaliśmy tu długą listę odpowiedzi, przy czym do najczęstszych należały wskazania ceny, funkcjonalności, możliwości oprogramowania, wsparcia technicznego, marki i łatwości obsługi. Wszystko to pojawiło się już w analogicznej statystyce dwa lata temu.

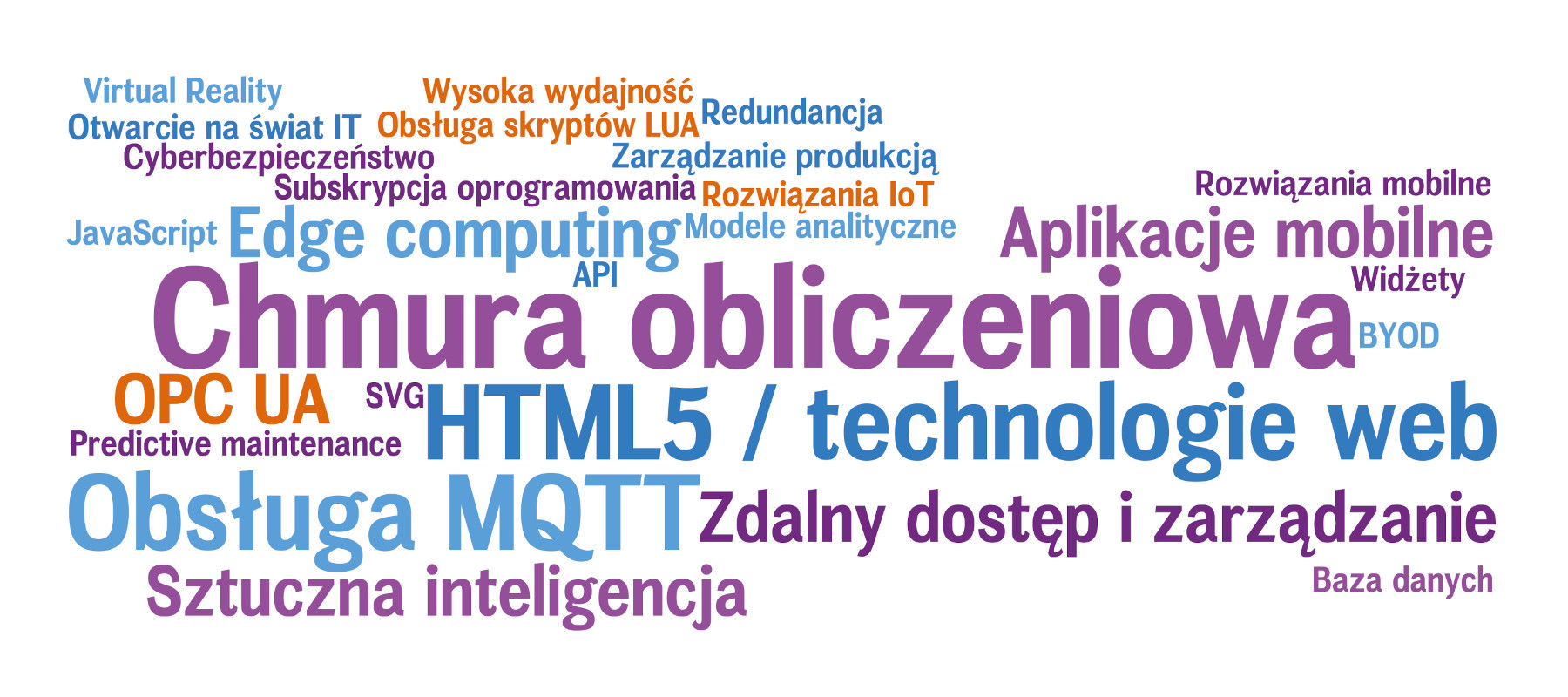

Idąc o krok dalej, można zapytać również o technologie i funkcje, które są ważne w przypadku oprogramowania stosowanego w przemyśle. Tak też zrobiliśmy i na pierwszy plan wyszły: chmura obliczeniowa, HTML5 i technologie webowe, obsługa protokołu MQTT, w dalszej kolejności pojawiały się m.in.: edge computing, aplikacje mobilne, zdalny dostęp i zarządzanie, OPC UA oraz technologie sztucznej inteligencji. Wiele z tych odpowiedzi widzieliśmy już w poprzednich badaniach, przy czym tym razem wyraźnie wzrosła liczba wskazań dotyczących MQTT oraz AI.

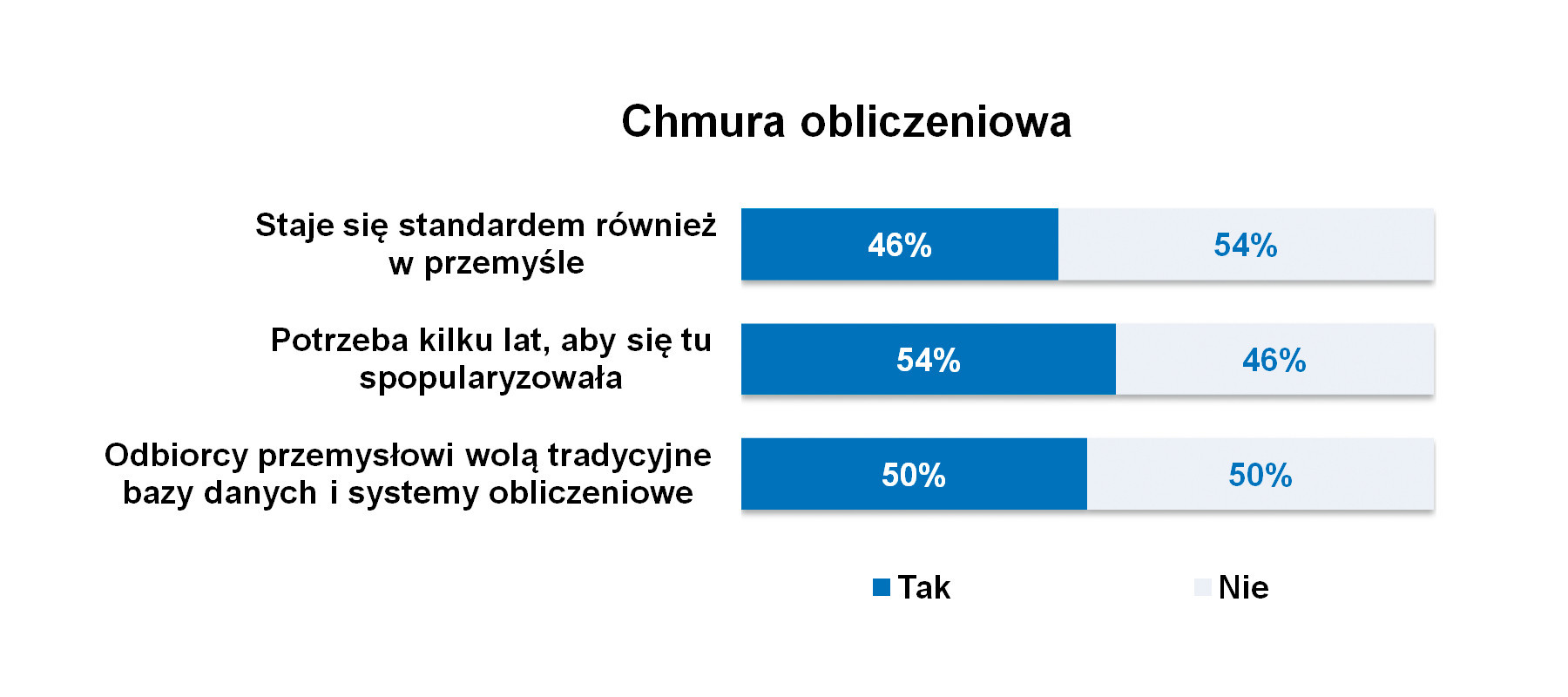

Po pierwsze: chmura obliczeniowa

Z pewnością rok po roku przemysł staje się coraz bardziej otwarty na usługi chmurowe, choć podejście potencjalnych użytkowników w dużym stopniu zależy od branży, rodzaju zakładu i innych uwarunkowań. Jednak nawet w przypadku dawniej niechętnych osób postrzeganie tematu zmienia się na plus – stwierdzają respondenci. Cytując jednego z nich: "nastąpiło przejście ze stanu ‘chmura absolutnie nie’ do ‘może być’". Z kolei inni dodali, że: "obserwujemy mocną rozbudowę funkcjonalności chmury obliczeniowej w sektorze oprogramowania przemysłowego", a możliwości z nią związane są interesujące, bowiem "nie wymagają utrzymywania własnej infrastruktury oraz zarządzania nią".

Ostatnie zdanie jest bardzo ważne, bowiem do chmury można przenieść nie tylko dane, ale też obliczenia i procedury związane z analizami dużych ilości informacji. A gdy trafiają one poza serwery firmowe, odciąża się tym samym infrastrukturę IT przedsiębiorstwa. Dodatkowo chmura zapewnia coraz częściej możliwości prowadzenia zaawansowanych analiz z wykorzystaniem algorytmów sztucznej inteligencji. Jest ona również istotna w kontekście wdrożeń Internetu Rzeczy, stanowi też atrakcyjną propozycję dla dużych producentów, tj. firm z wieloma lokalizacjami jednostek produkcyjnych.

Warto zauważyć, że rozwiązania chmurowe od lat rozwijają zarówno dostawcy oprogramowania dla przemysłu, jak też tego typu ofertę mają firmy z branży IT. Te ostatnie kierują ją do odbiorców często wraz z pakietami ERP czy MES. Jednakże przemysł ma wciąż zastrzeżenia wobec chmury, co jest głównie związane z kwestiami bezpieczeństwa. Był to najczęściej wymieniany czynnik hamujący popularyzację cloud computingu. "Odbiorcy chętnie przyjmują systemy chmurowe, gdy rozwieje się ich wątpliwości – głównie co do bezpieczeństwa systemów" – stwierdza jeden z naszych respondentów. Stąd też, jeżeli firmy próbują swoich sił z technologiami chmurowymi, robią to początkowo często w ograniczonym zakresie. Jeden z przedstawicieli podsumował to stwierdzeniem: "do chmury wypuszczane są wybiórcze, mało wrażliwe dane".

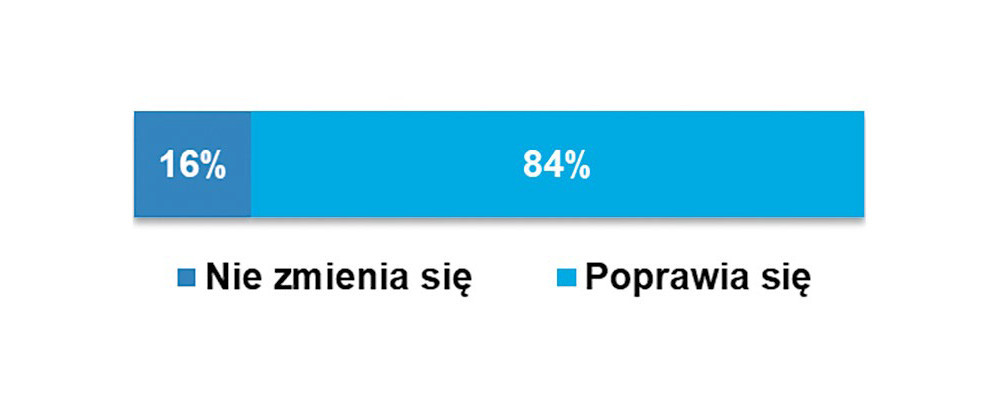

Ogólne zmiany w percepcji i wykorzystaniu chmury obliczeniowej potwierdzają nasze badania. O ile cztery lata temu co czwarty ankietowany uznawał, że chmura staje się w przemyśle czymś standardowym, zaś dwa lata temu był to już co trzeci z respondentów, o tyle dzisiaj stwierdza tak blisko połowa osób. Chociaż w omawianej kategorii wystąpiły wzrosty, to w przypadku dwóch pozostałych wskazania zmieniły się bardzo nieznacznie. Nadal wiele osób uznaje, że droga do pełnej popularyzacji chmury jest jeszcze odległa. Również użytkownicy przemysłowi w dużej części preferują tradycyjne bazy danych i systemy obliczeniowe.

Po drugie: zdalny dostęp

"W dobie ogólnej dostępności informacji wszyscy chcą mieć dostęp do danych z dowolnego miejsca i urządzenia" – stwierdził jeden z naszych respondentów. To prawda. Potrzeby te są nie tylko powszechne, ale też coraz bardziej widoczne w branży przemysłowej. Tablety i smartfony są codziennymi narzędziami pracowników, w tym automatyków i personelu utrzymania ruchu. Mobilny dostęp umożliwia im przeglądanie informacji, wykonywanie zadań związanych z kontrolą stanowisk pracy, a także serwisowanie i zdalną obsługę. Stąd również narzędzia webowe zapewniające dostęp do danych poprzez standardową przeglądarkę internetową to dzisiaj coraz powszechniejsze składniki systemów SCADA/HMI.

W statystykach sytuacja jest podobna do ocen dotyczących chmury obliczeniowej. Rok po roku wzrasta odsetek osób przychylnych tego typu rozwiązaniom. Tym razem blisko 2/3 respondentów uznało, że interfejs webowy i mobile HMI są czymś standardowym, zaś niewiele mniej było zdania, że tak być powinno. "Nowe pokolenie pracowników wymusi zmiany w systemach, w tym obsługę z urządzeń przenośnych" – stwierdził jeden z respondentów. Jednocześnie nikt nie był zdania, że jest to przeceniany lub niepotrzebny aspekt w przypadku oprogramowania przemysłowego.

Również, podobnie jak w poprzednim rozdziale, należy zwrócić uwagę na fakt, że wykorzystanie omawianych rozwiązań nadal warunkują (i słusznie) kwestie zapewniania bezpieczeństwa. Użycie urządzeń mobilnych jest często ograniczane polityką dostępu oraz zabezpieczeniami przed możliwością nieautoryzowanej ingerencji. Aczkolwiek i tutaj zaszły spore zmiany postrzegania tych tematów. Katalizatorem była pandemia, gdy zdalny czy mobilny dostęp okazał się dla firm nie tyle dodatkową, bonusową opcją, ale podstawowym warunkiem utrzymania ciągłości ich funkcjonowania.

Przyszłość branży

Sektorami rynku, które będą w przyszłości dla krajowych dostawców oprogramowania najważniejsze, wytypowane zostały przede wszystkim: energetyka oraz branża spożywcza, motoryzacyjna i wod-kan. Wskazania z nimi związane otrzymały najwięcej głosów i, co warto zauważyć, o ile dwa pierwsze to powtórka sprzed dwóch lat, o tyle dwa kolejne są nowością. Natomiast nowość ta nie dziwi, jeżeli weźmiemy pod uwagę, że poprzednie badania przeprowadzaliśmy w 2021 roku, a więc w trakcie pandemii.

Do kolejnych, rzadziej wskazywanych perspektywicznych obszarów należały w tym roku m.in.: FMCG, budownictwo, ogólnie przemysł i produkcja oraz infrastruktura. Finalnie można zauważyć, że lista wskazań obejmuje praktycznie wszystkie omówione wcześniej zastosowania oprogramowania, a więc na rynku zostanie utrzymane status quo.

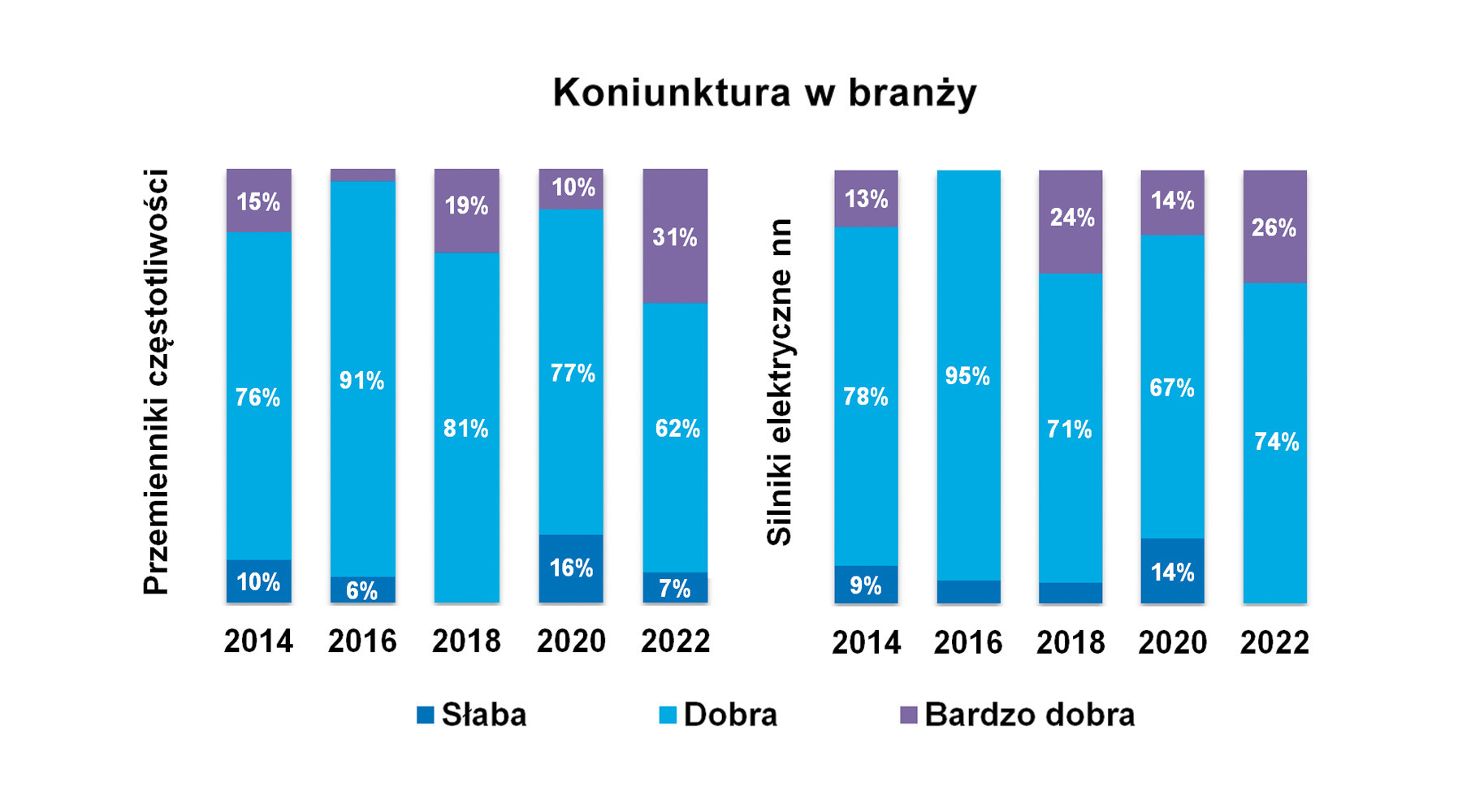

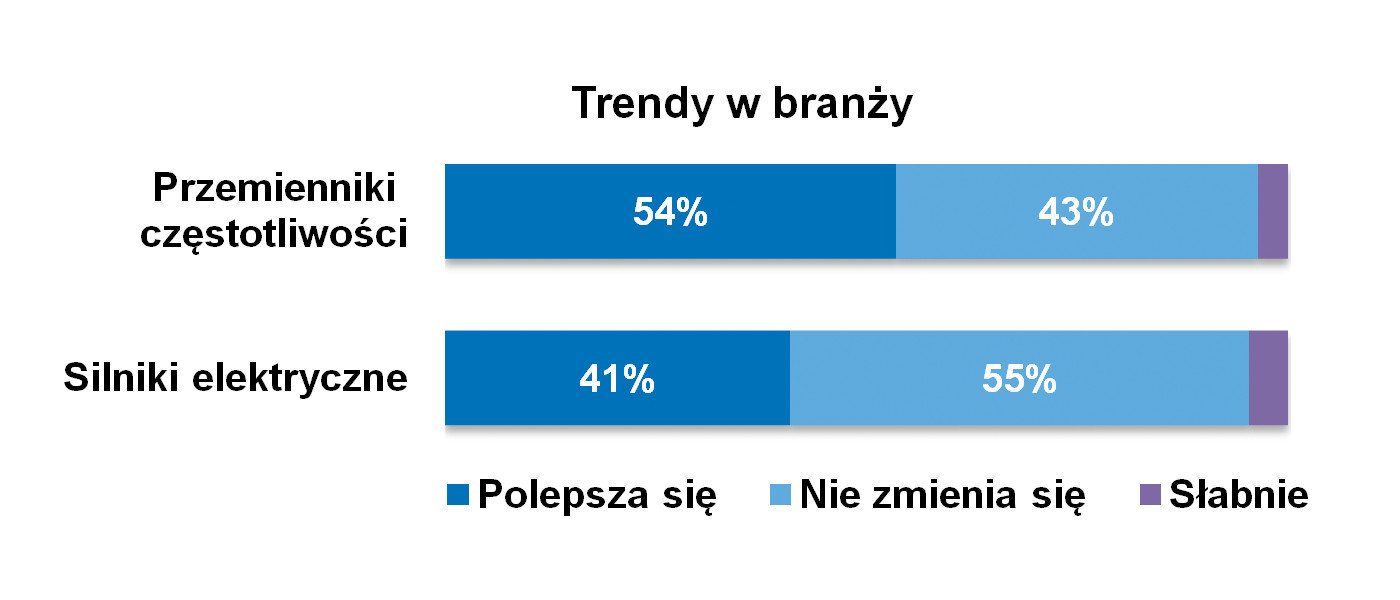

Napędy i silniki elektryczne

Branże związane z silnikami elektrycznymi oraz przemiennikami częstotliwości tworzą w Polsce rynki o wartości kilkuset milionów złotych każdy i są obszarami działalności wielu firm branżowych. Podmioty te obsługują przemysł, energetykę, rynek maszynowy, budowlany, wod-kan czy też infrastrukturalny. Tworzy to szeroki front ich działań, z czym współgra duża oferta produktów i ciągły rozwój branż. Sprzyja temu również poszukiwanie przez klientów energooszczędnych, atrakcyjnych cenowo urządzeń.

Branża napędowa stanowi jeden z największych obszarów rynku automatyki. Rocznie na świecie sprzedawanych jest ponad 60 mln silników niskiego napięcia i ponad 25 mln przemienników częstotliwości, zaś rynek z nimi związany wart jest kilkadziesiąt mld dolarów (dane za IHS). Trafiają one do różnorodnych maszyn i urządzeń – zarówno w przemyśle, jak też budownictwie, energetyce, instalacjach ochrony środowiska i w wielu innych aplikacjach. O szczegółach z tym związanych pisaliśmy w poprzednim wydaniu informatora (IRA 2023), gdzie również informowaliśmy o skutkach pandemii i koniunkturze na rynku. W bieżącej analizie uzupełniamy te tematy, rozpoczynając od kwestii wyboru silników i napędów przez polskich klientów.

Jakub Czapliński

|

Preferencje zakupowe rodzimych odbiorców

Silniki i napędy kupują przede wszystkim producenci maszyn i urządzeń (sektor OEM), w dalszej kolejności integratorzy systemów oraz klienci końcowi. Czwartą z grup stanowią, analogicznie do poprzednich tego typu statystyk, dystrybutorzy. O ile dla jednych będą tu kluczowe przede wszystkim parametry techniczne i cena, o tyle dla innych podstawowym wymogiem może być zapewnienie kompletacji systemu lub, co ma szczególnie miejsce w przypadku utrzymania ruchu, szybkie dostarczenie zamiennika.

Silniki i napędy elektryczne dostępne są na rynku w dużej różnorodności, jeżeli chodzi o moce, wykonania napięciowe i inne parametry techniczne oraz funkcjonalność. Lista cech z nimi związanych jest również długa, przy czym lokalni odbiorcy przede wszystkim poszukują urządzeń atrakcyjnych cenowo, spełniających wymogi techniczne aplikacji i, co dotyczy przede wszystkim silników, o wysokiej sprawności. W dalszej kolejności ważne są: niezawodność, marka, stopień ochrony, możliwości regulacji, interfejsy komunikacyjne (w przypadku napędów) oraz stopień ochrony. Kolejność tych cech jest zbieżna z dotychczas publikowanymi statystykami, przy czym tym razem rozróżniliśmy koszty na zakup i użytkowanie, czyli wydatki inwestycyjne i operacyjne.

Jeżeli chodzi o silniki elektryczne, to lista wymogów jest zbliżona do powyżej przedstawionych, aczkolwiek występują tu też istotne różnice. W tym przypadku, oprócz ceny zakupu i parametrów technicznych, kluczowa jest wspomniana efektywność energetyczna, a więc w praktyce koszty użytkowania. Należy dodać, że prezentowana statystyka stanowi pewnego rodzaju uśrednienie wskazań wymogów klientów. W każdym z przypadków będą one miały charakter specyficzny, zależny od aplikacji – inny np. w maszynach i standardowych liniach technologicznych, inny w zastosowaniach w strefach zagrożonych wybuchem, jeszcze inny w przypadku konieczności pracy w warunkach higienicznych.

Do powyższego dochodzi wsparcie udzielane przez dostawcę. Odbiorcy silników i napędów zazwyczaj wymagają jakiegoś rodzaju supportu – zarówno na etapie zakupu komponentów, ich uruchamiania, jak też późniejszej eksploatacji. Szczególnie ważny jest proces tworzenia systemu obejmującego napęd, silnik, motoreduktor i inne elementy. W tym przypadku poprawny dobór oraz zgranie tych podzespołów warunkuje długoterminową pracę. A gdy jednak dojdzie do awarii, również ważne jest wsparcie i możliwość szybkiego uzyskania zamiennika uszkodzonego komponentu. Tego typu wsparcie w postaci gwarantowanego czasu reakcji dostawcy i wymiany wadliwego komponentu na nowy ma często charakter sformalizowany, tj. bazuje na umowie z klientem końcowym. Część dostawców oferuje też rozbudowane programy serwisowe, w tym polegające na odświeżaniu starych systemów napędowych. Finalnie częścią budowania długookresowych relacji z klientami są szkolenia oraz inna działalność związana z przekazywaniem know-how.

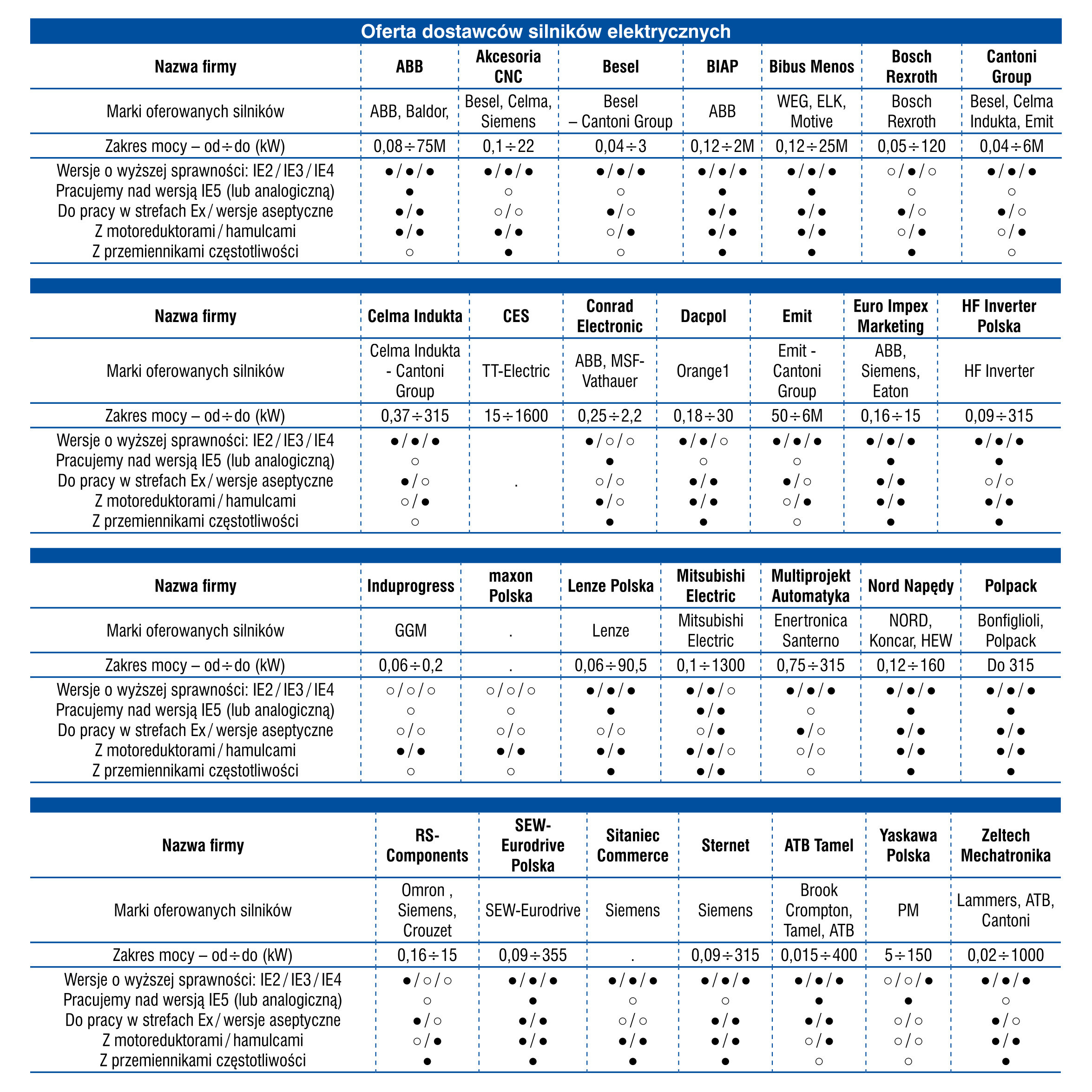

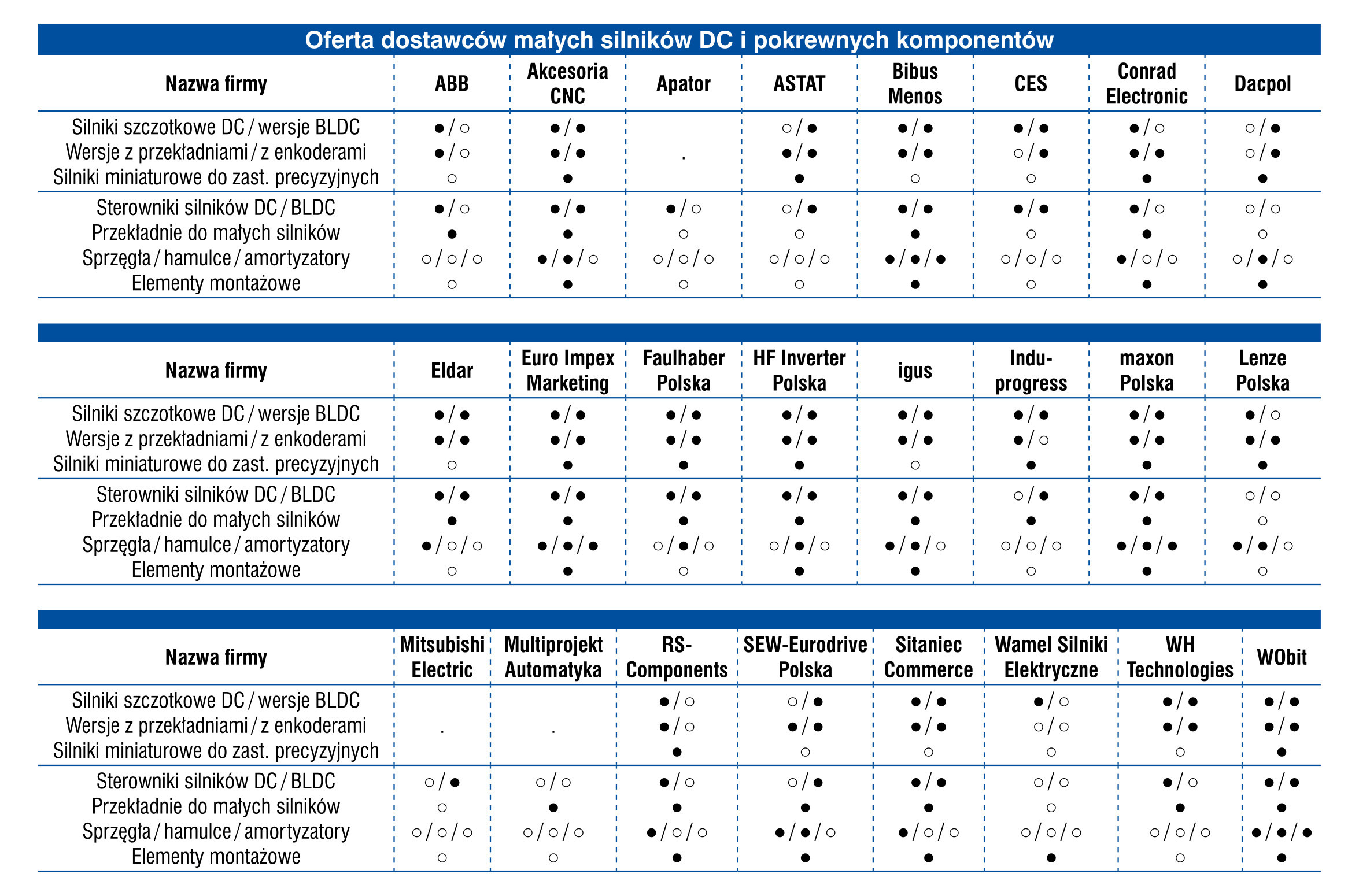

Liczą się produkty markowe

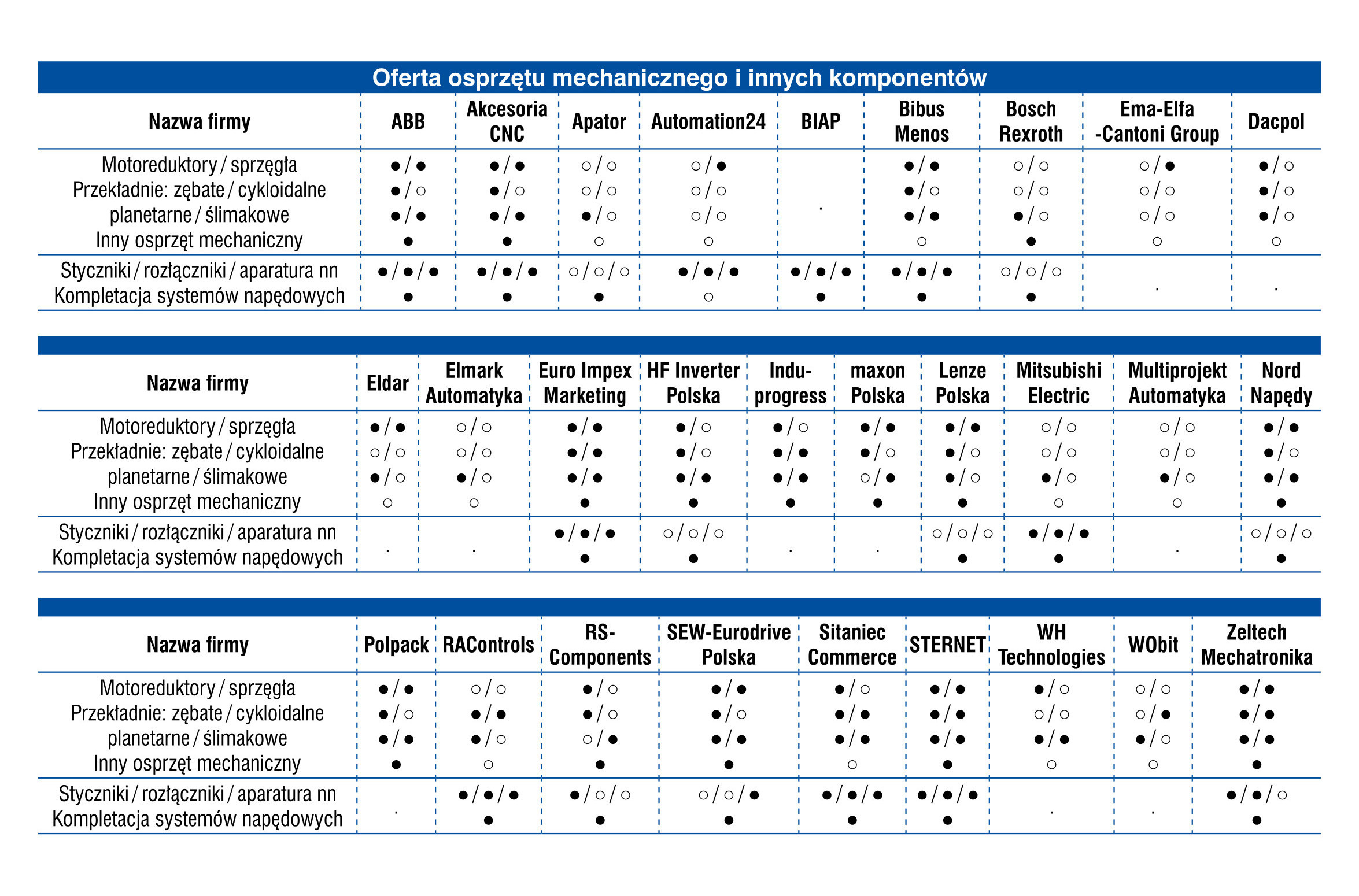

Omawiany sektor jest branżą dużą, dojrzałą, gdzie działa wielu producentów i dystrybutorów. W analizach w IRA oraz raportach publikowanych w APA regularnie przedstawiamy oferty 40‒50 takich podmiotów i podobnie jest tym razem. W zakresie napędów elektrycznych od lat liderami branży są producenci zagraniczni – firmy działające globalnie. Są one obecne na naszym rynku poprzez lokalne oddziały oraz dystrybutorów i oferują zazwyczaj znacznie więcej niż same napędy – przykładowo osprzęt mechaniczny czy też kompletacje systemów. Wielu z nich współpracuje z integratorami systemów dostarczającymi aplikacje do klientów końcowych.

Powyższe fakty potwierdzają zestawienia najpopularniejszych na rynku marek. Liderami rynku krajowego są niezmiennie dostawcy zachodnioeuropejscy, z firmami Siemens, Danfoss, ABB, Lenze, SEW-Eurodrive i Schneider Electric na czele. Szczególnie trzy pierwsze marki otrzymały sporą liczbę głosów. Druga grupa popularnych firm obejmuje producentów dalekowschodnich – liderem jest tu LS Electric, ważne firmy to również m.in. Omron oraz Mitsubishi. W przypadku producentów amerykańskich kluczową marką jest od lat Allen-Bradley (Rockwell Automation).

Marek Bukieda

|

Istotną grupą przedsiębiorstw branżowych są wspomniani dystrybutorzy. Takich firm znalazło się w tabelach kilkanaście – przykładowo: Aniro, ASTOR (firma ma m.in. markę własną Astraada), Eldar, HF Inverter Polska, Induprogress oraz Multiprojekt. W części pozostałych przypadków dystrybucja napędów sprowadza się do zaoferowania kilku marek, które po prostu uzupełniają szerszą ofertę urządzeń oraz podzespołów elektrotechnicznych i automatyki.

Jeżeli chodzi o drugi z sektorów rynku omawianych w analizie, a więc związany z silnikami elektrycznymi, w tym obszarze mamy w Polsce do czynienia z dwoma zdecydowanymi liderami – to Cantoni Group oraz Siemens. Cantoni to grupa kapitałowa, do której należą m.in. Besel, Emit, Indukta oraz Celma – i właśnie te marki wskazało wielu respondentów. W zestawieniu znaleźć też można innych popularnych dostawców, którymi są: Lenze, ABB, SEW-Eurodrive oraz ATB Tamel. Wyniki te, podobnie jak w przypadku przemienników częstotliwości, są zbieżne z rezultatami uzyskanymi w poprzednio publikowanych przez nas rezultatach badań.

Krótko o przyszłości

Dzisiaj, po pandemii i właściwie już po okresie problemów z dostępnością komponentów oraz surowców, przyszłość wielu branż wygląda obiecująco. Tak też jest z produkcją i dystrybucją silników oraz napędów elektrycznych. Tym, co dodatkowo stymuluje ten sektor, są potrzeby w zakresie zapewniania energooszczędności i efektywności produkcji. Jeżeli zaś chodzi o perspektywiczne rynki końcowe, to zgodnie z naszymi ostatnimi badaniami takimi będą w Polsce przede wszystkim sektory maszynowy oraz spożywczy. W dalszej kolejności dostawcy wskazali również m.in.: wod-kan, motoryzację oraz zastosowania HVAC.

Roboty przemysłowe

Po kilku trudnych, pandemicznych latach sytuacja na rynku robotów przemysłowych znacząco się poprawiła. Zdecydowana większość, bo aż 90% z ankietowanych przez nas dostawców robotów i usługodawców z branży określa obecną koniunkturę jako dobrą lub nawet doskonałą. Z kolei raport International Federation of Robotics (ostatnie wydanie z końca 2022 roku) mówił o 56-procentowym wzroście polskiego rynku w 2021 roku, podczas gdy na świecie przyrost sprzedaży nowych jednostek wyniósł 31% rok do roku. Autorzy publikacji IFR umieszczają Polskę na liście 15 najważniejszych dla robotyki rynków, zaś wzrostom sprzyja odbicie gospodarcze i poprawa koniunktury w branżach takich jak motoryzacja, która bardzo źle znosiła pandemię.

Właśnie z motoryzacją oraz przemysłem spożywczym ankietowani przez nas dostawcy wiążą największe nadzieje na rozwój. Ważnym argumentem za robotyzacją w polskim przemyśle jest bezrobocie utrzymujące się na niskim, około 5-procentowym poziomie. Sytuacja ta coraz częściej skłania firmy produkcyjne do szukania możliwości rozwojowych w maszynach zastępujących pracę ludzi. W ostatnim okresie widać większe zainteresowanie dużymi robotami, choć zarówno ankietowani przez nas dostawcy, jak i analitycy dostrzegają także wciąż duży potencjał wzrostowy dla mniejszych gabarytowo robotów współpracujących (cobotów), których liczba z każdym rokiem wzrasta. Również technologie, takie jak inteligentne systemy wizyjne, będą bez wątpienia miały pozytywny wpływ na dalszy rozwój aplikacji tego rodzaju urządzeń. Równie perspektywicznymi rozwiązaniami wydają się także wykorzystywane do wewnętrznej logistyki roboty mobilne (AMR), a rozwój technologii 5G oraz możliwości sztucznej inteligencji zapewnią im dalszą poprawę efektywności.

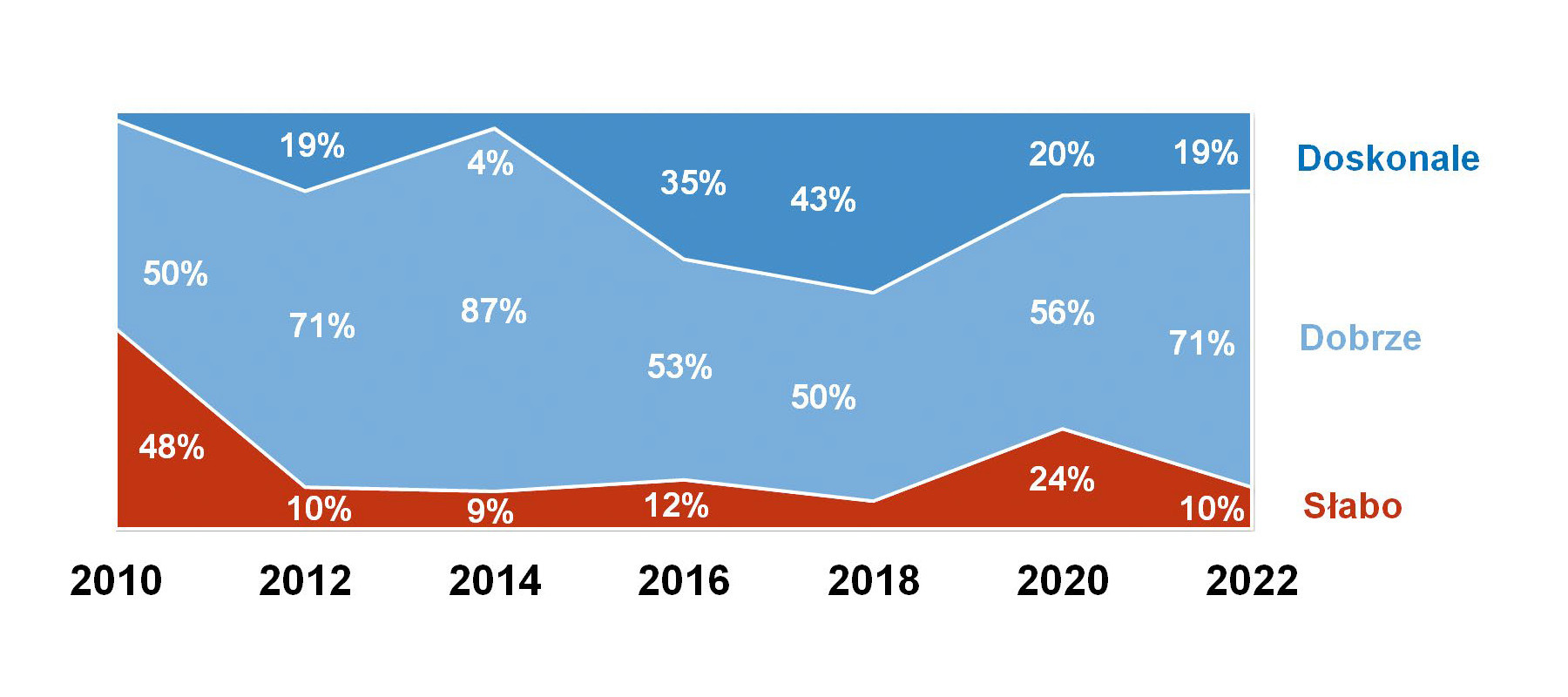

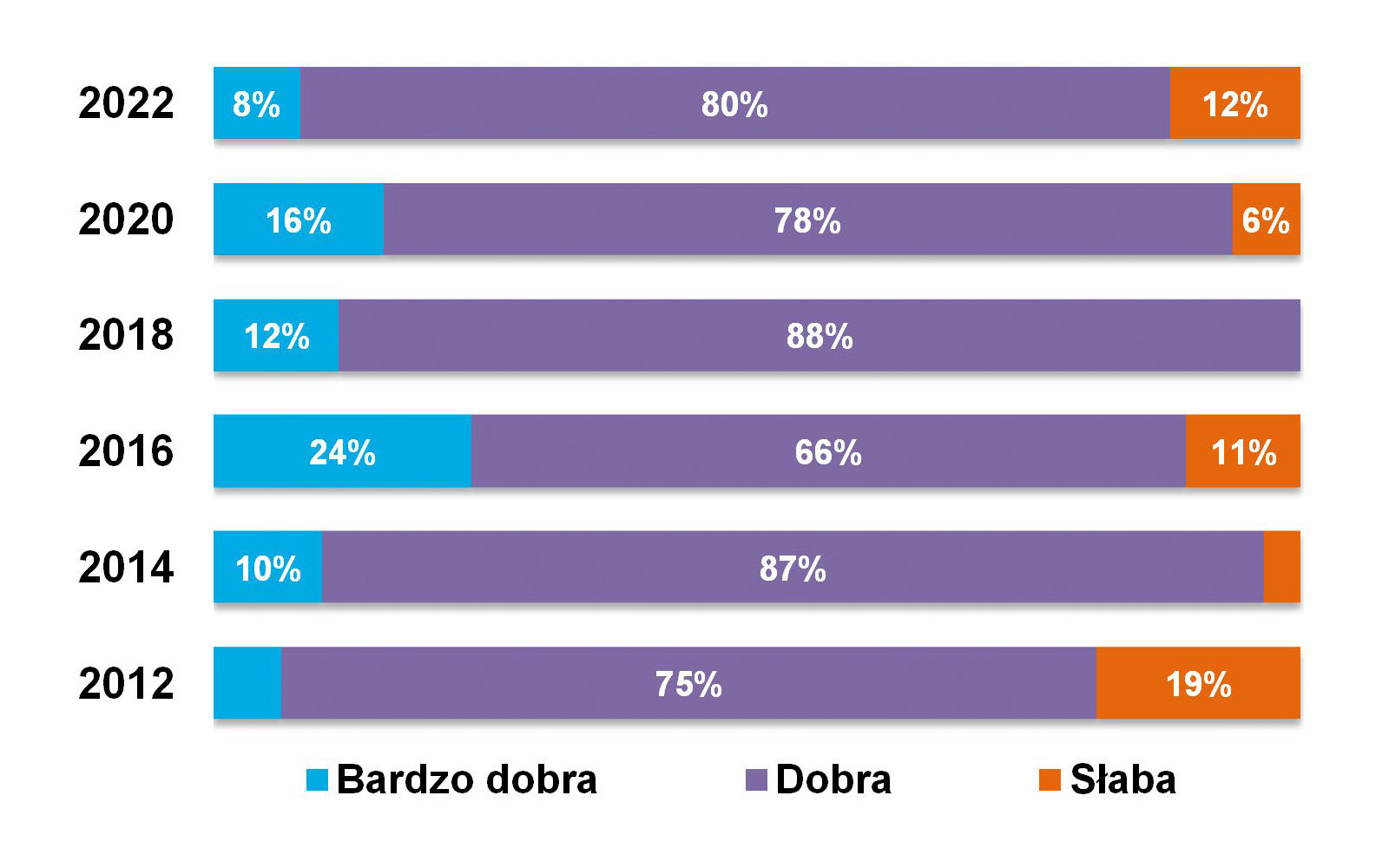

Poprawa nastrojów

W porównaniu do trudnej sytuacji pandemicznej w latach 2020‒2021 zmieniła się na lepsze ocena koniunktury na polskim rynku. Odsetek ankietowanych oceniających sytuację jako złą spadł z 24% do 10%. Niepokojące może być jednak to, że nie przybyło optymistów, co może mieć związek z niestabilną sytuacją geopolityczną i wojną za naszą wschodnią granicą. W 2020 roku, gdy prowadziliśmy poprzednie badania, procent osób ocieniających koniunkturę na rynku jako doskonałą wynosił 20%, a obecnie jest to 19%.

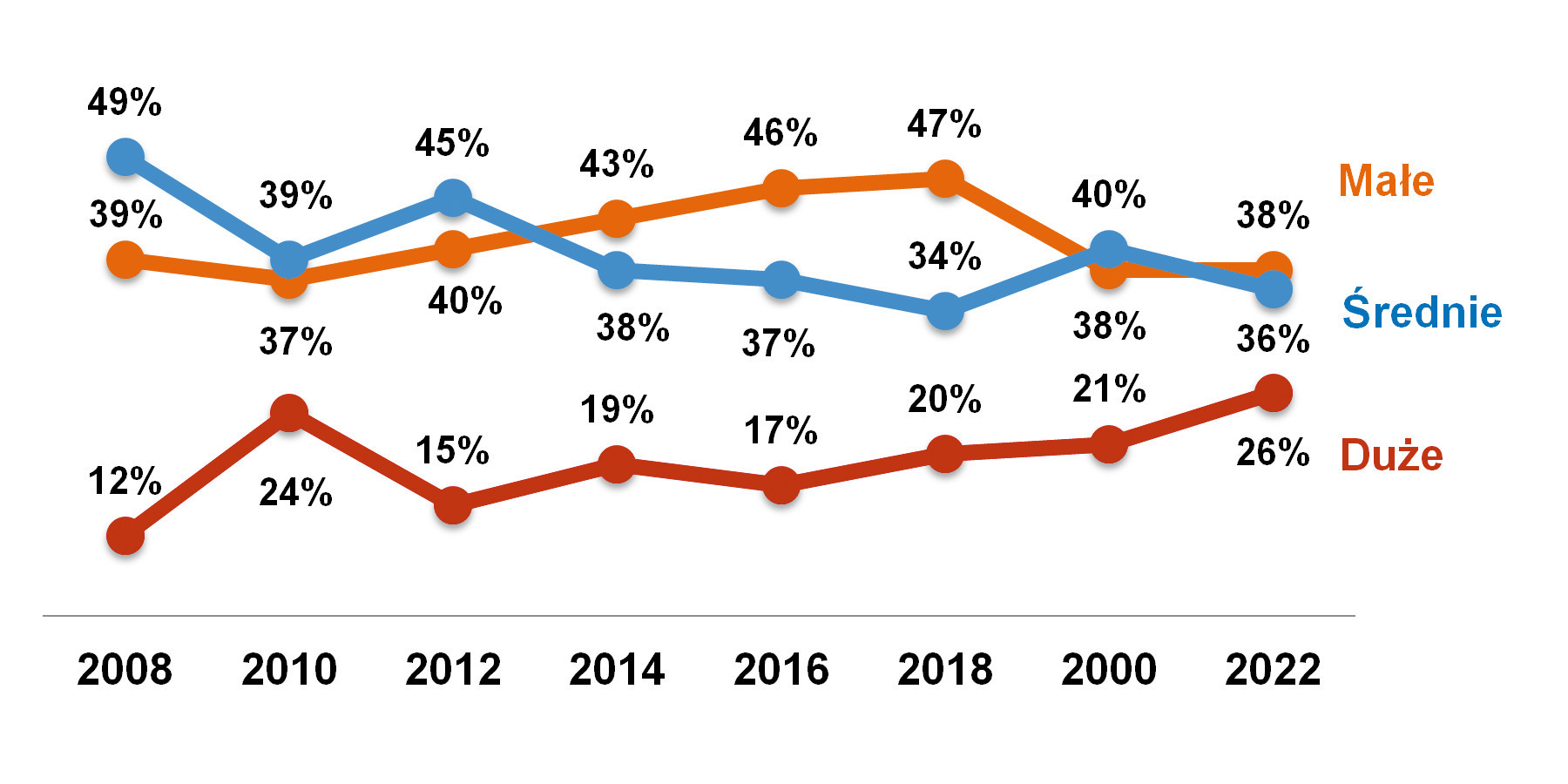

Bazując na informacjach przekazanych przez dostawców w ostatniej dekadzie, obserwujemy nieznaczny spadek udziału sprzedaży robotów klasyfikowanych jako średnie pod względem udźwigu. Procent maszyn średnich obniżył się z 45% w 2012 roku do 36% obecnie. Wzrasta za to odsetek dużych robotów w sprzedaży. Przez ostatnie 10 lat zmienił się on o 11 punktów procentowych, wzrastając z 15% w 2012 do 26%. Roboty małe, których udział procentowy zwiększał się w latach 2012 – 2018 z 40% do 47% zaczął w ostatnim czasie spadać i obecnie wynosi 38%.

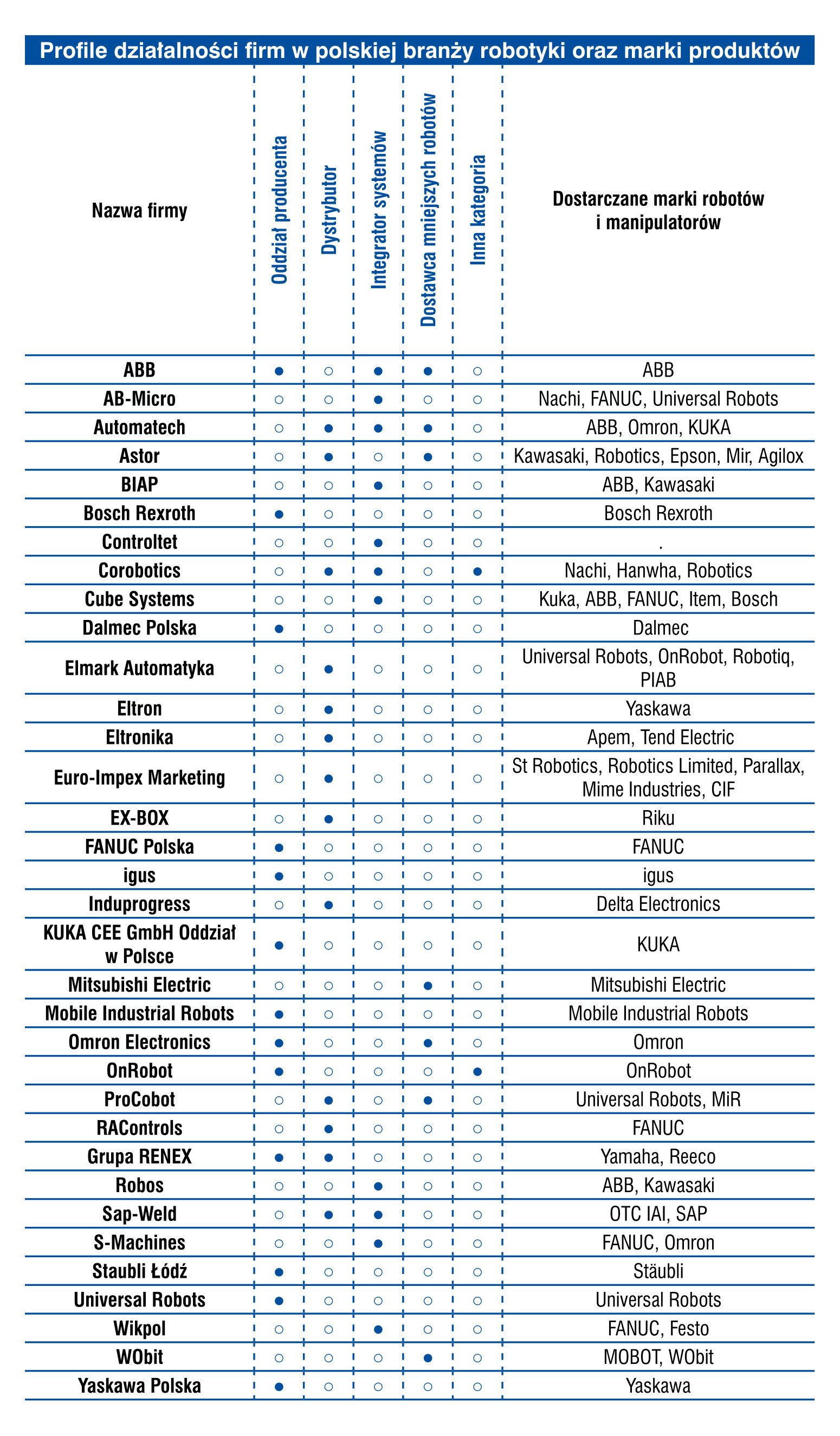

Wśród robotów wykorzystywanych w przemyśle do najpopularniejszych w Polsce marek należą FANUC, KUKA i ABB, jednak należy zastrzec, że wysoka rozpoznawalność tych marek wśród dostawców nie musi automatycznie odzwierciedlać udziałów w rynku i wartości sprzedaży. Do najpopularniejszych marek wśród producentów manipulatorów należą KUKA, FANUC oraz Schunk.

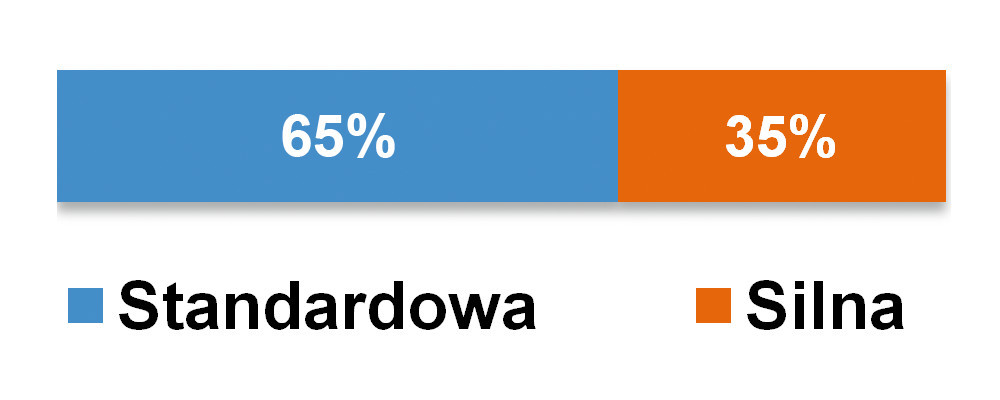

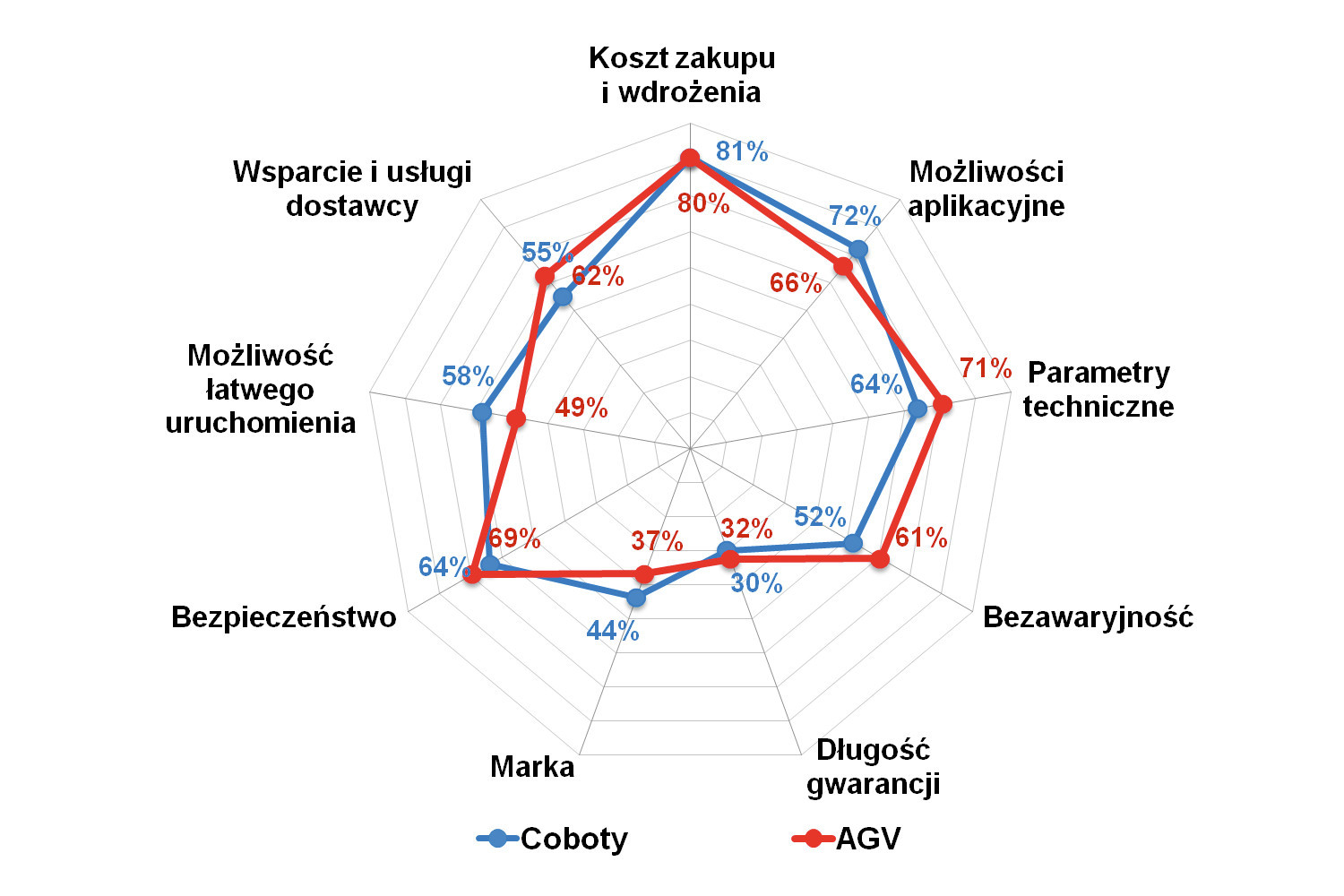

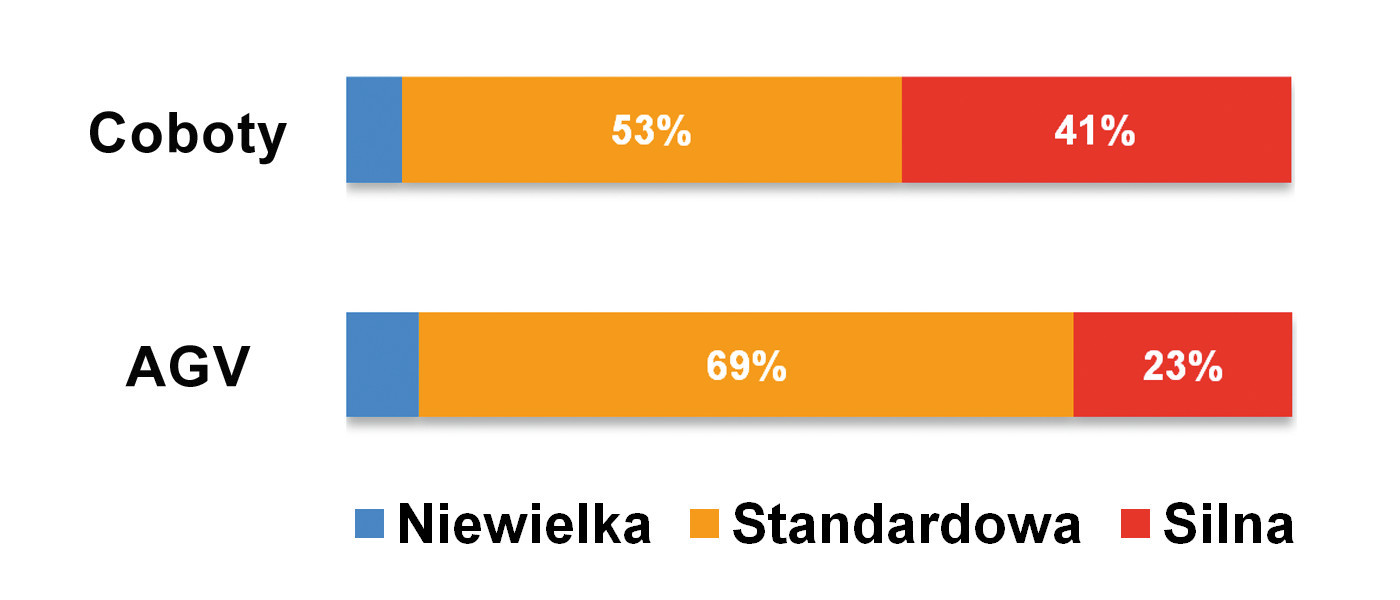

Dla polskich odbiorców urządzeń najważniejszymi cechami są cena (88%), parametry techniczne (87%) oraz zapewnienie przez dostawcę doradztwa i usług (79%). O wyborze w mniejszym stopniu decydują: możliwość łatwej konfiguracji (62%), długość gwarancji (46%), marka sprzętu (59%) oraz stopień ochrony (30%). Dodatkowo ankietowani postrzegają obecną konkurencję na rynku albo jako normalną (standardową) – 65% badanych lub silniejszą niż zwykle – 35% respondentów.

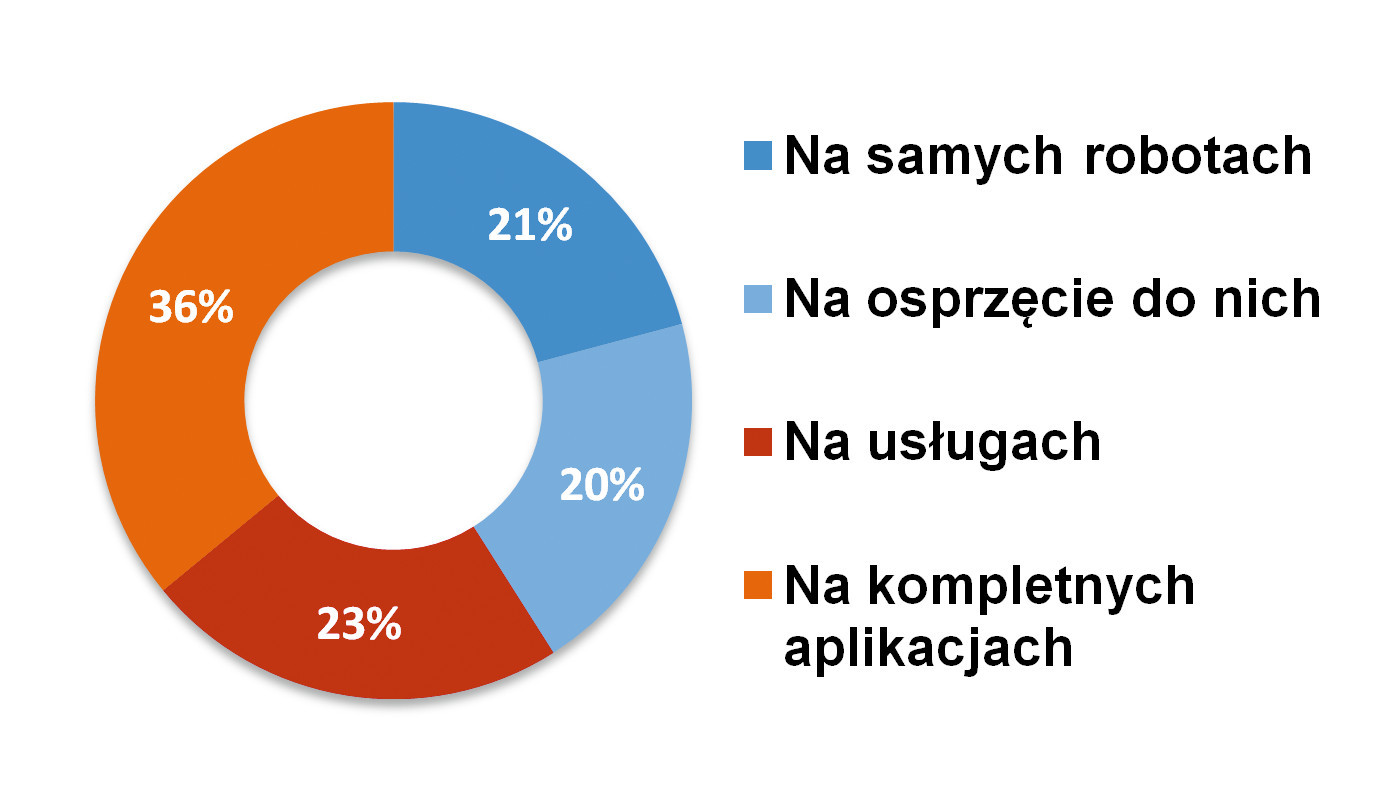

Zdaniem ankietowanych zdecydowanie najwięcej zarabiają oni na kompletnych aplikacjach z zastosowaniem robotów (36%). Kolejne pozycje w rankingu zyskowności dostarczanych produktów i usług nie różnią się między sobą procentowo w znaczący sposób. 23% respondentów twierdzi, że zarabia głównie na usługach, 21% – na samych robotach, natomiast 20% na osprzęcie do nich.

Dane rynkowe: Polska i świat

Przyjrzyjmy się, jak wyglądają dane ze świata i jak Polska wypada na tle innych rynków. Według raportu podsumowującego 2021 rok (wydanie raportu z końca 2022 roku), opracowanego przez International Federation of Robotics, w tamtym roku dostarczono łącznie 517 tys. jednostek, co oznacza wzrost o 31% w porównaniu do 2020. Ów rok był jednak wyjątkowy, bo z powodu pandemii inwestycje w wielu krajach znacznie wyhamowały. Łącznie średni wzrost rynku za lata 2016‒2021 wyniósł według IFR 11%. Największy przyrost liczby nowych robotów odnotowano w przemyśle metalowym i maszynowym (45%). Zaległości w modernizacji zaczęła odrabiać branża motoryzacyjna, która po dotkliwym spadku w 2020, rok później mogła już cieszyć się wzrostem aż o 42% liczby nowych instalacji robotów. Wzrost w branży elektroniki w 2021 nie był aż tak znaczny, bo "zaledwie" 24%, ponieważ branża ta jako jedna z niewielu nie odnotowała spadku w 2020. Powoli, ale coraz odważniej postępuje na świecie robotyzacja branży spożywczej, dla której w 2021 roku autorzy raportu oszacowali przyrost liczby instalacji na poziomie 18%.

Krajem, który bezwzględnie objął palmę pierwszeństwa w dziedzinie robotyzacji, są Chiny mogące poszczycić się ponad 268 tys. nowych instalacji jednostek w 2021 roku. Stanowi to więcej niż połowę całego wolumenu nowych robotów w światowym przemyśle. Na drugim miejscu znajduje się Japonia z dużo niższą liczbą 47,2 tys. jednostek, a dopiero na trzecim uplasowały się Stany Zjednoczone z 35 tys. nowych robotów. To, co robi największe wrażenie w przypadku Kraju Środka, to wyjątkowa dynamika wzrostu rynku, który przy tak już dużej wartości bazowej zanotował aż 51% wzrost liczby nowych instalacji.

Z krajów europejskich najwyżej w rankingu pod względem liczby nowych instalacji znajdują się Niemcy – 23,8 tys. jednostek, odnotowujące w 2021 symboliczny, zaledwie 6% wzrost, następnie Włochy 14,1 tys. jednostek (przyrost aż o 65%) oraz Francja – 5,9 tys. sprzedanych nowych robotów i 11% wzrostu. Polska (3,3 tys. nowych jednostek) z dynamiką wzrostu 56% rok do roku zaliczana jest przez autorów raportu IFR do największych rynków na świecie. Naszemu krajowi udało się zająć na liście 15. pozycję, tuż za Hiszpanią (odnotowującą 3,4 tys. nowych jednostek robotów dostarczonych w przemyśle).

Ankietowani przez nas dostawcy twierdzą, że najważniejsze, najbardziej perspektywiczne branże to przede wszystkim spożywcza i motoryzacyjna. Motoryzacyjna, ponieważ właśnie tam stopień automatyzacji i robotyzacji jest najwyższy, natomiast spożywcza, ponieważ stanowi istotną część całej polskiej gospodarki i dotychczas podlegała procesom wdrożeń robotyki w mniejszym stopniu niż inne sektory przemysłu. Szybsza modernizacja branży food & beverage wynika między innymi z malejącego z każdym rokiem dostępu do pracowników. Od 2018 bezrobocie w Polsce utrzymuje się na niskim poziomie 5‒7%. Ostatni odczyt GUS z jesieni 2022 roku mówi o 5,1-procentowej stopie bezrobocia. W obecnym otoczeniu gospodarczym przedsiębiorstwa, także te z branży spożywczej, zmuszone są do szukania rozwiązań niewymagających zatrudnienia nowych pracowników. Inne, perspektywiczne dla robotyki branże, na które zwracają uwagę ankietowani przez nas dostawcy, to m.in. branża zbrojeniowa, medyczna, logistyczna i metalowa.

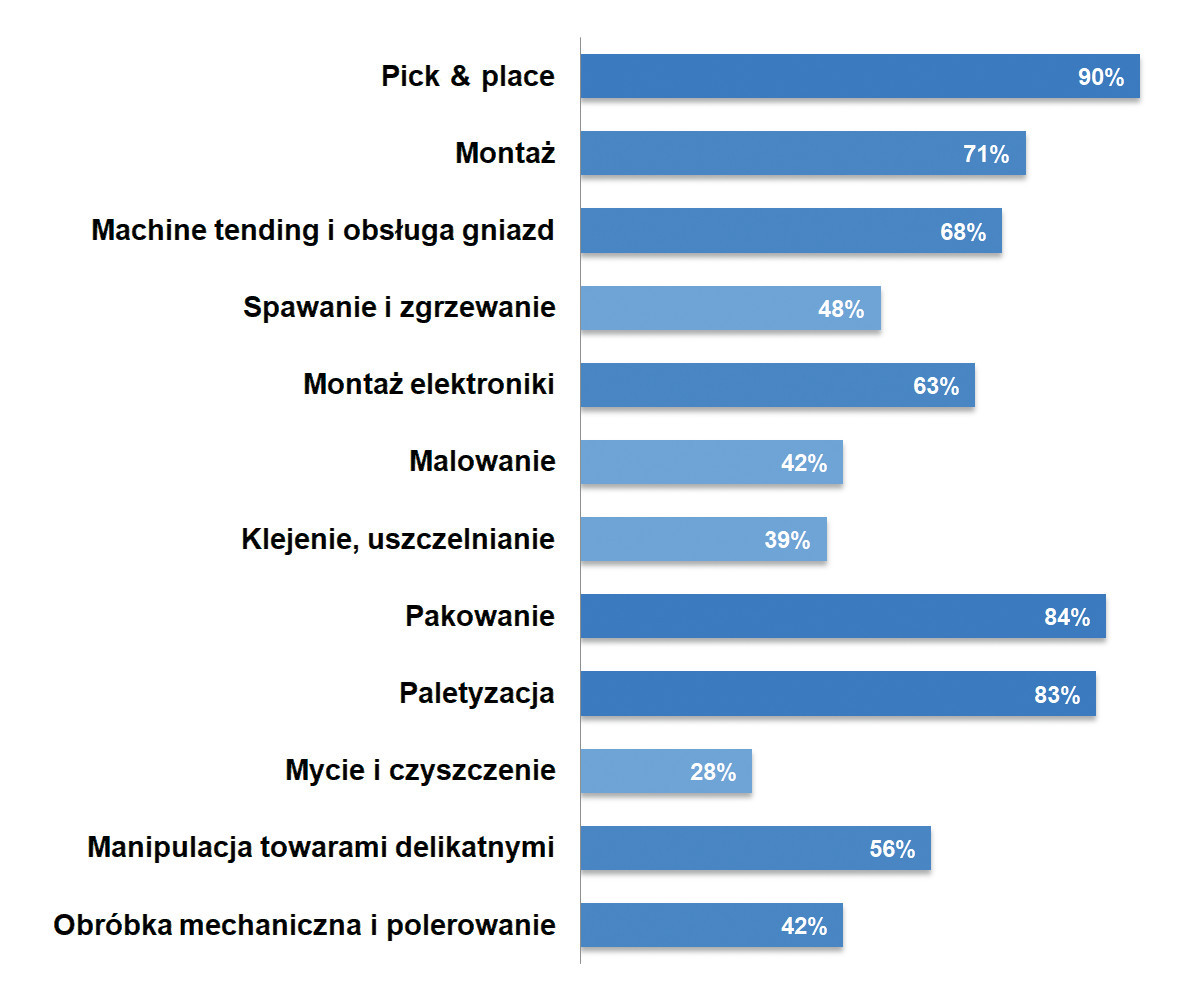

Bazując na danych IFR dla rynku globalnego, można zauważyć, że wśród najpopularniejszych na świecie aplikacji znajdują się roboty służące do manipulowania przedmiotami podlegającymi procesom, których liczba w 2021 wzrosła o 36%, maszyny służące do spawania – wzrost o 38% i montażu – wzrost o 24%. Z kolei zdaniem ankietowanych przez nas respondentów roboty w Polsce wykorzystywane są najczęściej do przenoszenia (82%), spawania i zgrzewania (76%), paletyzacji (74%) i pakowania (67%). Najrzadsze zastosowania wymieniane przez naszych respondentów to nakładanie kleju (28%), uszczelnianie (26%), mycie i czyszczenie (20%).

Najważniejsze zagrożenia dla rozwoju branży na świecie, które były wymieniane przez analityków tworzących raport IFR, to m.in. wysoka inflacja i związane z nim ryzyko podwyższania stóp procentowych, wpływających na spowolnienie gospodarcze. Obawy te dotyczą także naszego rodzimego rynku, na którym znacząco wzrósł koszt kredytowania, co wpływa negatywnie na inwestycje w modernizację technologiczną i robotyzację. Do istotnych zagrożeń należą także te, które wiążą się z geopolityką i przedłużającym się konfliktem w naszej części świata. Analitycy nie wykluczają także scenariusza dalszej eskalacji tego konfliktu, co miałoby następstwa w postaci zahamowania rozwoju gospodarczego w naszym regionie. Nie można także bagatelizować możliwości ponownego włączenia restrykcji związanych z pandemią COVID-19, które w poprzednich latach wpłynęły negatywnie na łańcuchy dostaw.

Długookresowo wpływ na rynek będzie miała też polityka klimatyczna i łączące się z nią zmiany w technologiach. W pierwszej kolejności wymuszać one będą dalszą energooszczędność oraz preferencje dla źródeł odnawialnych kosztem tradycyjnych, węglowodorowych źródeł energii. Wiąże się to także z preferencjami wobec samochodów elektrycznych kosztem tradycyjnych, wykorzystujących paliwa kopalne, co determinuje rozwój kluczowej dla robotyki branży motoryzacyjnej.

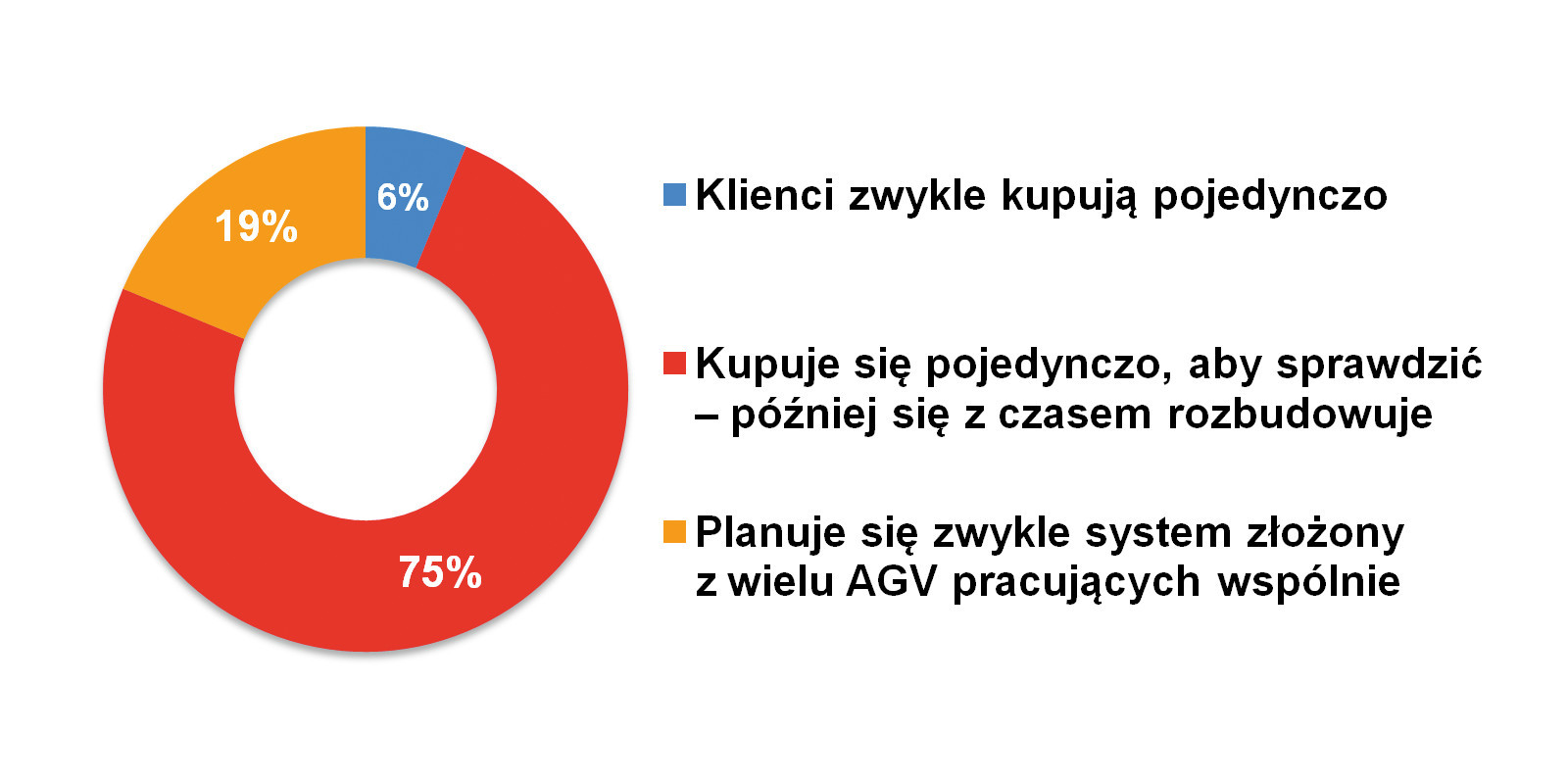

AGV i roboty współpracujące

Rynek robotów mobilnych i współpracujących powoli wchodzi w fazę dojrzałości. Wzrosty sprzedaży nie są już tak imponujące jak jeszcze kilka lat temu, rozwinęła się też konkurencja, bowiem w branży pojawili się kolejni dostawcy. Rynek ten omawialiśmy w IRA już kilkukrotnie, stąd w bieżącej analizie skupiamy się na ważnych, powiązanych z nim tematach technologicznych. Oczywiście korzystamy tu z sugestii i opinii dostawców – respondentów redakcyjnej ankiety.

Coboty – nowości technologiczne

Wśród nowości technologicznych wymienianych przez respondentów odnośnie do robotów współpracujących wyróżniają się: dodatkowe funkcje bezpieczeństwa, poprawa parametrów IP, większe możliwości operowania dzięki robotom siedmioosiowym, doskonalsze systemy wizyjne, zdalne monitorowanie stanu robotów oraz dodatkowe funkcje integrujące te maszyny z siecią i innymi urządzeniami działającymi w zakładzie.

Sławomir KowalskiBosch Rexroth

Roboty współpracujące mają wiele znaczących cech odróżniających je od tradycyjnych robotów przemysłowych. Przede wszystkim chodzi o bezpieczeństwo, jakie zapewniają one w interakcji z człowiekiem. Postęp technologiczny i zastosowane systemy bezpieczeństwa sprawiły, że pracownik może bezpiecznie współpracować z takim robotem. Warto również zaznaczyć, że coboty cechuje bardzo duża elastyczność w dostosowaniu się do warunków produkcyjnych. W przeciwieństwie do robotów przemysłowych, zmiana miejsca pracy i przeprogramowanie cobota jest możliwe w bardzo krótkim czasie, nawet bez angażowania wykwalifikowanych automatyków.

Przy wyborze konkretnego rozwiązania warto dokonać wstępnej analizy potrzeb produkcyjnych i warunków tam panujących. Czynności wymagające ciągłej i powtarzalnej pracy to najlepsze miejsca, w których można wykorzystać takie maszyny. Cobot idealnie sprawdzi się we współpracy z centrami obróbczymi i maszynami CNC – w podawaniu i odbieraniu elementów z obrabiarki, a także w aplikacjach pakowania produktów do opakowań zbiorczych i paletyzowaniu.

Ostatnią kwestią związaną z inwestycją w robota współpracującego jest jego uruchomienie na linii produkcyjnej oraz gwarancja i serwis posprzedażowy. O ile gwarancja jest sprawą uregulowaną prawnie, o tyle serwis i uruchomienie robota pozostają kwestią, o której kupujący powinien rozmawiać z dostawcą. Uruchomienie samego robota nie jest trudne. To sprawy związane z podłączeniem robota do linii produkcyjnej i współpracy w cyklu produkcyjnym mogą być problematyczne. Dlatego, biorąc pod uwagę zakup robota, konieczne jest przeanalizowanie swojej decyzji pod kątem współpracy wybranego rozwiązania z linią produkcyjną. |

1. Funkcje bezpieczeństwa

Coboty od samego początku swojego istnienia miały cechy i wyposażone były w funkcje, które miały za zadanie zmniejszyć potencjalne zagrożenia przez nie stwarzane. Funkcje te obejmują: sprzężenie zwrotne siły, monitorowanie prędkości, a także zastosowanie serwomotorów o niskiej bezwładności i technologii wykrywania kolizji, która ogranicza siłę robota do poziomów bezpiecznych w kontakcie z człowiekiem. Do tego doszły lekkie ramy, które minimalizują potencjalne skutki kolizji, zaokrąglone krawędzie i ograniczona liczba punktów zaciskania.

Norma bezpieczeństwa ISO 10218 i specyfikacja techniczna ISO/TS 15066 określają funkcje bezpieczeństwa i wydajność robota współpracującego. Zgodnie z ISO/TS 15066 monitorowanie siły oraz prędkości cobota są ustalane na podstawie cech aplikacji, obszaru kontaktu z człowiekiem i zagrożeń w miejscu pracy. Należy pamiętać, że dla ludzi znajdujących się w pobliżu robota. Wówczas cobot może relatywnie "bezpiecznie" zetknąć się z ciałem człowieka, nie powodując poważnych obrażeń. Otrzymując stałe informacje o wykrywanym ruchu, cobot może zareagować, zatrzymując się, jeśli on lub człowiek przekroczą ustalone dopuszczalne limity.

Najnowsze laserowe skanery obecności człowieka mogą jeszcze bardziej ograniczać ryzyko wystąpienia zdarzeń niepożądanych. Jeśli taki skaner wykryje pracownika w obszarze działania robota, oprogramowanie automatycznie spowolni urządzenie lub całkowicie je zatrzyma. W miarę oddalania się pracownika ruch zostanie przywrócony, przywracając robota do pełnej prędkości i wydajności dopiero po całkowitym opuszczeniu przez człowieka obszaru roboczego.

2. Nowoczesne systemy wizyjne

Systemy wizyjne przeznaczone dla cobotów stają się niezbędnym wyposażeniem tych maszyn w coraz większej liczbie aplikacji. To właśnie "oczy" cobota pozwalają mu precyzyjnie i dokładnie wykonywać złożone zadania. Obecnie dostępnych jest wiele typów systemów wizyjnych, takich jak kamery 3D, systemy wizyjne 2D oraz 2,5D. Dobór właściwego rozwiązania zależy od rodzaju zastosowania. Kamery 2D są tańsze, ale mniej wszechstronne i o bardziej ograniczonych możliwościach w porównaniu do wersji 3D. Zazwyczaj kamery 2D pozwalają określić długość i szerokość obiektów. Z kolei kamery 3D dostarczają wszystkich informacji wizualnych, jakich może potrzebować robot, obejmując wszystkie trzy osie. Kamery 2,5D to technologia wypełniająca lukę pomiędzy rozwiązaniami 2D i 3D – zarówno pod względem kosztów, jak i możliwości. Urządzenia te są w stanie określić wysokość obiektów, co może być przydatne np. w zastosowaniach, w których przedmioty muszą być układane w stosach.

Uczenie maszynowe i sztuczna inteligencja pozwalają ramionom robotów coraz lepiej "widzieć" obiekty, rozróżniać je i wykonywać w obszarze roboczym czynności wymagające lokalizowania przedmiotów – np. podczas ich układania lub przemieszczania z miejsca na miejsce.

3. Zdalne monitorowanie stanu robota

W ostatnich latach, zwłaszcza w okresie pandemii, wyraźnie wzrosły możliwości pracy zdalnej z robotami współpracującymi. Zdalne monitorowanie, zdalne programowanie i dedykowane rozwiązania do serwisowania predykcyjnego robotów zapewniają użytkownikom końcowym liczne korzyści: od skrócenia przestojów i poprawy wydajności po wspieranie ciągłości biznesowej.

Narzędzia do zdalnego programowania i identyfikacji stanu cobota umożliwiają dostęp do urządzeń ze zdalnych lokalizacji za pośrednictwem laptopa, komputera lub smartfona. Korzyści ze zdalnego dostępu są oczywiste: wgląd przez 24 godziny na dobę poprawia ciągłość produkcji, skraca okres przestojów i eliminuje konieczność programowania robota w miejscu jego. Zdalny dostęp sprawia także, że koszty związane z usuwaniem usterek przez inżynierów są niższe.

Daniel Niepsuj

|

Technologie robotów mobilnych

Wśród wskazanych przez respondentów nowości technologicznych dotyczących AGV najczęściej powtarzały się: większe możliwości współpracy we flocie i z pozostałymi maszynami, współpraca robotów różnych producentów oraz nawigacja SLAM.

1. Zarządzanie flotą pojazdów AGV

Od samego początku rozwoju koncepcyjnego tych urządzeń pojedyncze AGV łączone były w całe floty pojazdów. Początkowo umożliwiało to zastępowanie zadań poszczególnych jednostek w czasie ładowania ich akumulatorów, a obecnie uwzględnia się wiele różnych czynników, które należy brać pod uwagę przy optymalizacji działania posiadanych przez zakład robotów. Zarządzanie flotą pojazdów znajdujących się w ruchu jest jednak zadaniem bardziej złożonym niż administrowanie pojedynczymi robotami mobilnymi.

Oprogramowanie zajmujące się zarządzaniem flotą służy do przydzielania zadań (zleceń), które należy optymalnie przypisać do konkretnego AGV. Najprostszym sposobem rozwiązania tego problemu jest przydzielenie zadania do AGV znajdującego się najbliżej pozycji obiektu, którego zlecenie dotyczy. Po tym etapie kolejnym krokiem jest wyznaczenie najkrótszej ścieżki do miejsca docelowego – zaplanowanie ścieżki. Algorytmy wyznaczające optymalną ścieżkę wykorzystują cyfrową reprezentację otoczenia do wyszukiwania sekwencji ruchów pozwalających jak najszybciej osiągnąć cel. Ważne jest przy tym, aby pojazd AGV mógł odpowiednio nawigować w swoim środowisku, do czego niezbędna jest prawidłowa lokalizacja robotów mobilnych. Nawet jeżeli algorytm planowania ścieżki obliczył najkrótszą drogę dla AGV, nie oznacza to, że maszyna będzie mogła podążać tą ścieżką bez żadnych problemów. Konieczna jest jej ciągła adaptacja w czasie rzeczywistym, bowiem nieprzewidziany obiekt – inne pojazdy, roboty lub osoba mogą ścieżkę zablokować.

O unikanie kolizji oraz sytuacji, w której wiele pojazdów AGV może ulec awarii, odpowiada inna podstawowa funkcjonalność oprogramowania do zarządzania flotą – planowanie ruchu. Dzięki niej udaje się unikać kolizji z innymi statycznymi lub dynamicznymi obiektami. Algorytm, zapobiegając blokowaniu pojazdów, ogranicza liczbę pojazdów na danym obszarze. Ograniczanie liczby pojazdów na danym obszarze nazywa się kontrolą strefową. Po dotarciu AGV do miejsca docelowego następuje zazwyczaj załadunek towaru. Dokładnie te same zadania są następnie wykorzystywane do przeniesienia załadowanego przedmiotu do stanowiska komisjonowania.

Równolegle do opisanych zadań realizowane są inne podstawowe funkcje – zarządzanie pojazdami, czyli kontrola i monitorowanie statusu AGV. W zakres funkcjonalny tego zadania wchodzi m.in. dbałość o takie kwestie, jak żywotność baterii, wymagania konserwacyjne i obsługa błędów. Zarządzanie akumulatorami w systemach pojazdów AGV jest szczególnie ważne dla obniżenia kosztów i zwiększenia wydajności systemów zrobotyzowanych. W zależności od czasu ładowania akumulator można naładować całkowicie lub częściowo, aby wypełnić lukę do następnego ładowania. Za optymalizację harmonogramu ładowania odpowiada przeznaczony do tego zadania algorytm.

Hubert Ratajczyk

|

2. Nawigacja SLAM

SLAM (Simultaneous Localization and Mapping) sprawia, że pojazdom AGV, a także innym robotom, łatwiej jest nawigować w przestrzeni. Metody i technologie SLAM rozwijane są od wielu lat, ale dzięki znacznej poprawie szybkości przetwarzania komputerowego i dostępności tańszych czujników, takich jak kamery i dalmierze laserowe, SLAM jest obecnie wykorzystywany w coraz większej liczbie dziedzin.

Systemy SLAM mogą wykorzystywać takie informacje jak liczba obrotów kół oraz dane z kamer i innych czujników przetwarzających obraz, po to aby określić odległości i lokalizację w przestrzeni. Robot może jednocześnie korzystać z kamery i innych czujników, aby stworzyć mapę przeszkód w swoim otoczeniu. Zadanie to nazywane jest mapowaniem.

W SLAM wykorzystywane są dwa rodzaje komponentów technologicznych. Pierwszym jest przetwarzanie sygnału z czujników, drugi to optymalizacja pozycji, która jest niezależna od stosowanego czujnika. Możemy też wyróżnić dwie metody wyznaczania położenia na podstawie danych pochodzących od wspomnianych rodzajów czujników: Visual SLAM oraz LiDAR SLAM. Visual SLAM (lub vSLAM) wykorzystuje obrazy pozyskane z kamer i innych czujników obrazu. W tym procesie zastosowanie znajdują kamery szerokokątne, kamery typu rybie oko i sferyczne, kamery złożone oraz kamery RGB-D (kamery głębi i ToF). Z kolei wykrywanie światła i określanie odległości (LiDAR) to metoda wykorzystująca przede wszystkim czujnik laserowy (czujnik odległości).

Więcej informacji o rynku

Osoby zainteresowane dalszymi informacjami dotyczącymi cobotów i robotów mobilnych zapraszamy do lektury analizy w kolejnym wydaniu IRA (2025). Sugerujemy także odwiedziny serwisu www.automatykaB2B.pl, gdzie w dziale "raporty" regularnie publikujemy opracowania dotyczące omawianej tematyki.

Jesper Sonne Thimsen

|

Przewodowe sieci przemysłowe

Infrastruktura sieciowa to niewątpliwie kręgosłup nowoczesnych przedsiębiorstw i instalacji produkcyjnych. Pozwala ona na kontrolę pracy maszyn, zapewnia możliwość przesyłania coraz większych ilości danych oraz integrację systemów produkcyjnych z IT. Sieci tego typu występują w dużej różnorodności i stosowane są nie tylko w przemyśle, ale też m.in. w transporcie, energetyce, zastosowaniach budynkowych oraz infrastrukturalnych. Zapraszamy do lektury analizy poświęconej produktom sieciowym oraz popularnym standardom i markom branżowym.

Switche i inne komponenty

W badaniach rynku regularnie zadajemy działającym w kraju dostawcom pytanie o najpopularniejsze, najczęściej sprzedawane urządzenia sieciowe. Najwięcej odpowiedzi dotyczy tu zazwyczaj przełączników sieciowych i routerów w wykonaniu przemysłowym. Również w bieżącym badaniu dwóch na trzech respondentów wskazywało je jako urządzenia najczęściej dostarczane klientom. Przełączniki sieciowe występują w wersjach niezarządzalnych, zarządzalnych o dużych możliwościach konfiguracji, mogą też być wyposażone w porty pozwalające zasilać odbiorniki bezpośrednio przez sieć (PoE). Pod względem standardów medium dzielą się przede wszystkim na te z tradycyjnymi gniazdami RJ-45 do sieci miedzianych oraz z modułami światłowodowymi, które zapewniają duże odległości transmisji i odporność na zaburzenia elektromagnetyczne. Ich popularności sprzyja uniwersalność aplikacyjna tych urządzeń. Dotyczy ona nie tylko zastosowań w przemyśle, w maszynach, ale też zastosowaniach infrastrukturalnych, aplikacjach związanych z kontrolą dostępu i ochroną mienia czy przykładowo budynkach (typowo komercyjnych i użytku publicznego).

Do popularnych wyrobów cały czas należą media-konwertery, które pozwalają na zmianę jednego standardu komunikacyjnego lub sygnału na inny. Tego typy produkty są stosowane m.in. w przypadku modernizacji maszyn i instalacji lub jako bramy łączące sieci różnych standardów. Na rynku pojawiają się też bardziej wysublimowane urządzenia, np. służące do pozyskiwania danych z maszyn bez konieczności ingerencji w ich sterowanie czy oprogramowanie. Podczas pracy nasłuchują one transmisji w sieci ethernetowej, przetwarzając dane pochodzące z danej maszyny, zaś pozyskiwane informacje przykładowo przesyłają do systemu MES.

Tomasz Sokół

|

Pozostałe urządzenia sieciowe

Urządzeniami, które należą zarówno do domeny komunikacji sieciowej, jak też występują jako elementy systemów sterowania i kontroli, są moduły wejść/wyjść. Mogą to być zarówno lokalne rozszerzenia PLC, jak też moduły zdalne, które są oddalone od systemów nadrzędnych i komunikują się z nimi z wykorzystaniem jednego ze standardów sieciowych. Pozwalają one na podłączanie m.in. elementów pomiarowych, sterujących oraz wykonawczych, zapewniając możliwość decentralizacji systemów automatyki oraz sterowania.

Warto wskazać, że urządzenia sieciowe są niezmiennie sprzedawane samodzielnie, a nie w większych systemach. Są one dobierane przez klientów do konkretnych potrzeb a następnie przez nich aplikowane. Jednocześnie mało który dostarcza działający w branży oferuje tylko jeden, wybrany rodzaj podzespołów. Tworząc asortyment produktów, stawia się zazwyczaj na jak największą kompleksowość, która pozwala na zaoferowanie odbiorcom różnych elementów do ich infrastruktury sieciowej i stworzenie jej w jak najbardziej optymalny sposób. Do tego dochodzi zapewnianie wsparcia technicznego dla klientów, co obejmuje zarówno pomoc w doborze produktów, ich konfiguracji, jak też w tworzeniu systemów i we wdrożeniach.

Sieci Fieldbus coraz mniej popularne

Ostatnie kilkanaście lat przyniosło ogromny wzrost wykorzystania sieci ethernetowych w przemyśle, a także popularyzację Ethernetu jako standardu łączącego maszyny i hale produkcyjne z infrastrukturą IT. Jest on stosowany do komunikacji pomiędzy komputerami przemysłowymi, HMI, sterownikami, a nawet urządzeniami wykonawczymi i napędami. Ethernet cechuje się skalowalnością, bezpieczeństwem, relatywnie niskimi kosztami infrastruktury, a przede wszystkim możliwością łatwej integracji z tradycyjnymi systemami informatycznymi. Branża przemysłowa rozwinęła przy tym szereg wersji sieciowych, które pozwalają na pracę w czasie rzeczywistym, co jest niezbędne w sterowaniu pracą maszyn wymagających kontroli robotów czy synchronizacji pracy osi.

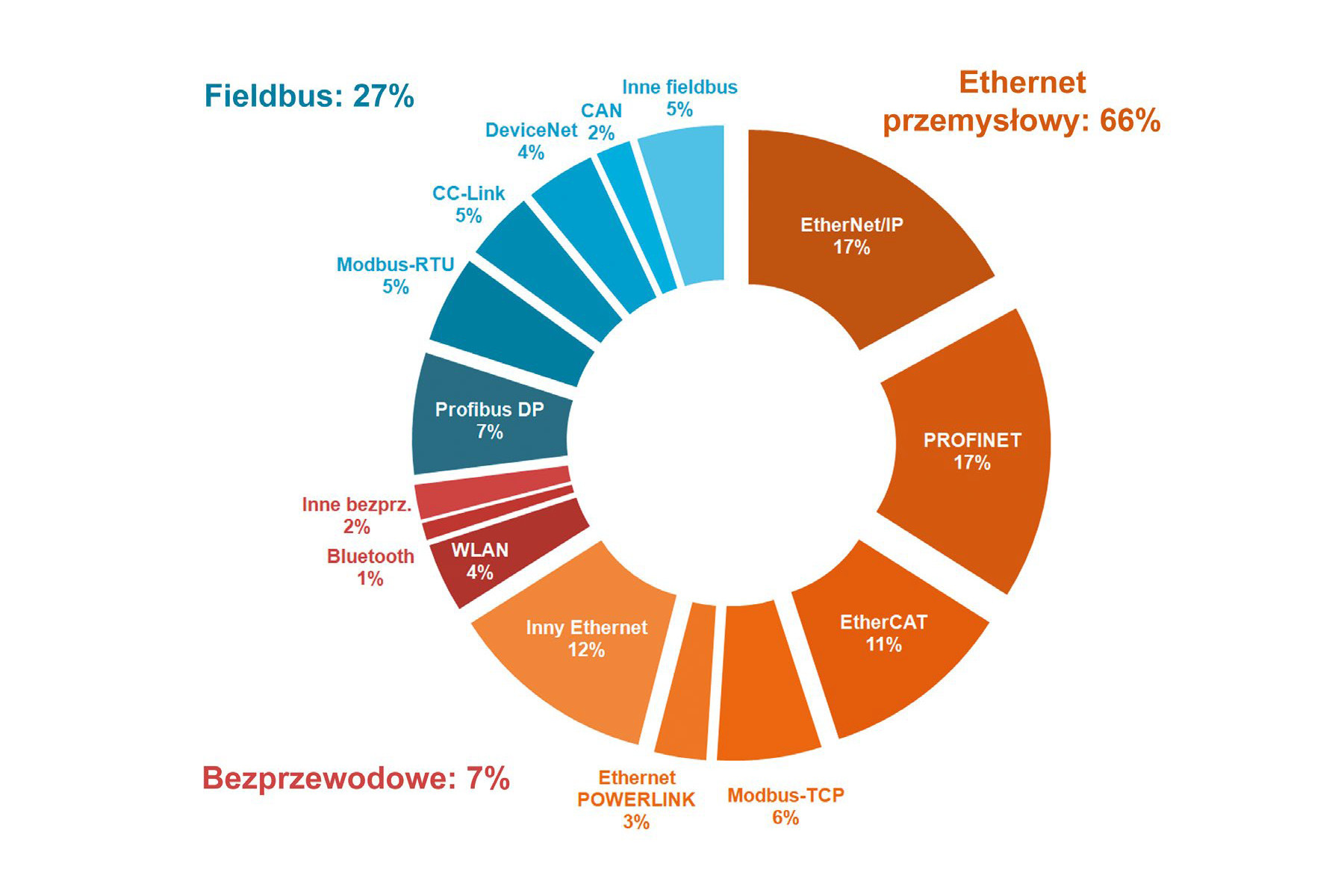

Badania związane z wykorzystaniem sieci przemysłowych prowadzi regularnie firma HMS Industrial Networks W tej z 2022 roku udział Ethernetu przemysłowego w całości rynku stanowił aż 66%, zaś najpopularniejszą tego typu siecią był EtherNet/IP (17%). Inne takie rozwiązania to m.in. PROFINET, EtherCAT, Modbus-TCP oraz Ethernet POWERLINK. Należy zauważyć, że tempo wzrostu tego obszaru jest duże, w efekcie czego coroczny przyrost dla grupy "Ethernet przemysłowy" wynosi 1‒2 p.p. Dzieje się to oczywiście kosztem sieci polowych, w przypadku których najpopularniejszy był w tamtym roku Profibus DP.

Cezary Kalista

|

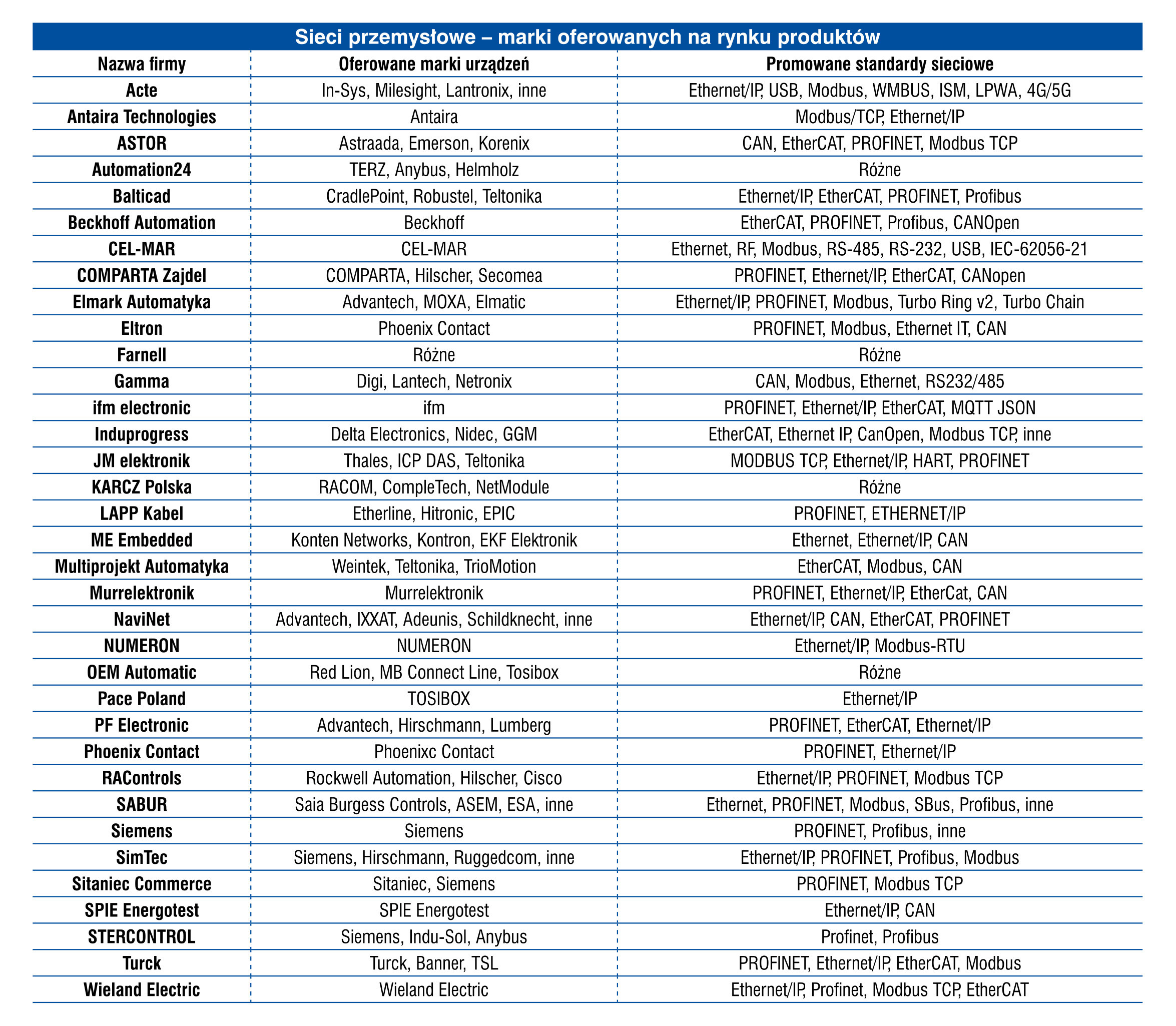

Konkurencyjność na rynku i znane marki

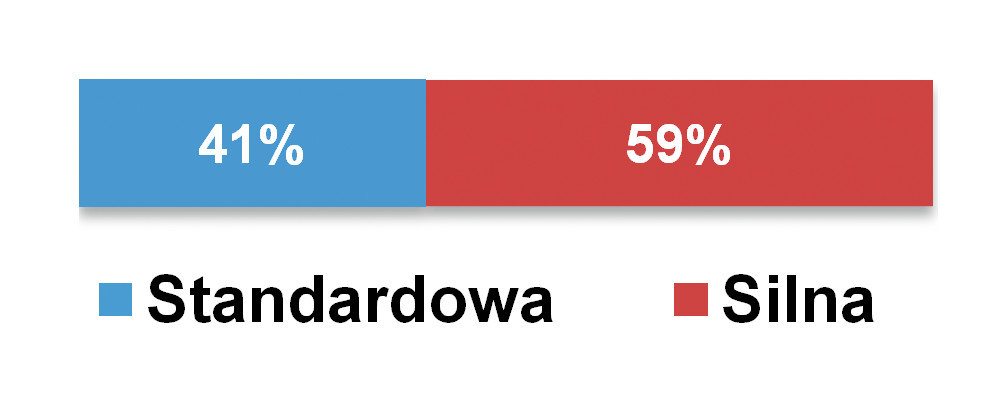

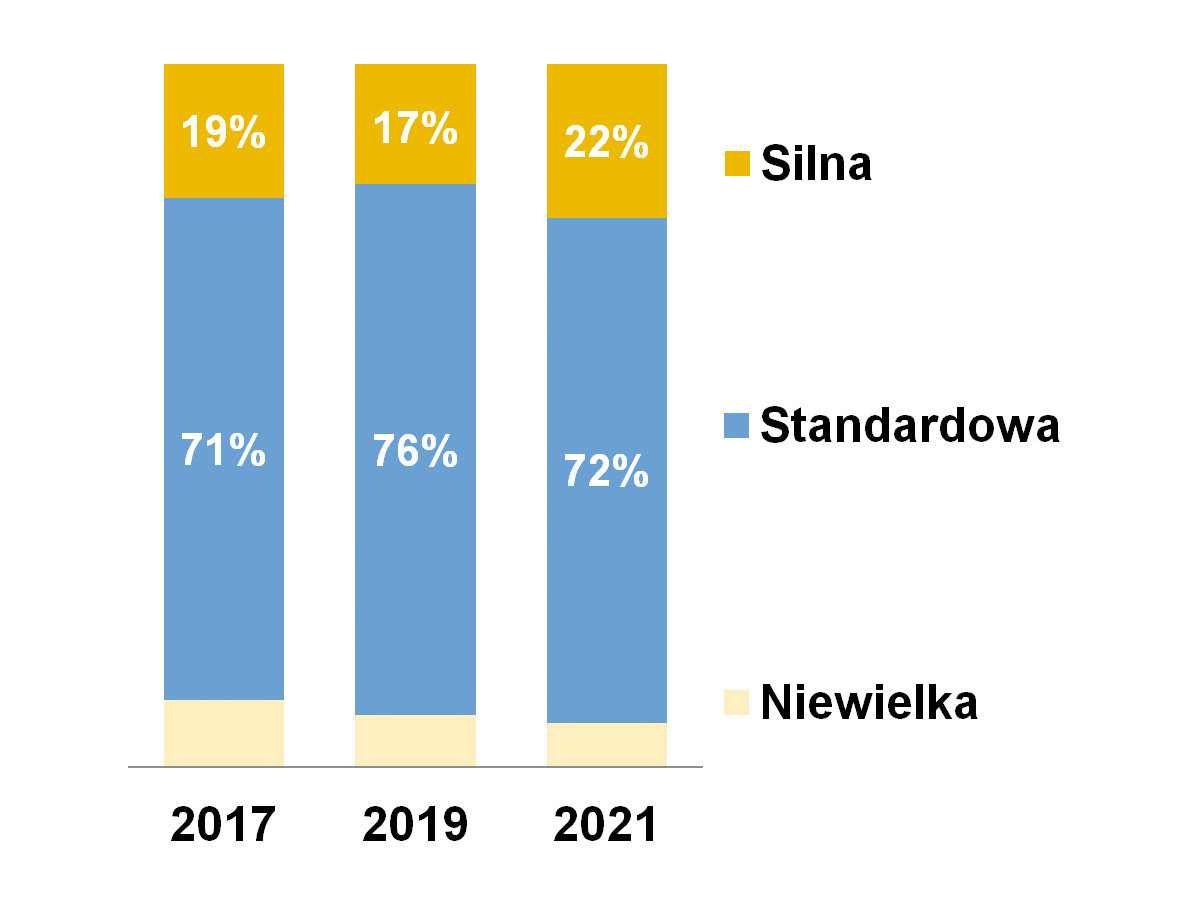

Finalnie przedstawiamy kilka słów o firmach działających w branży. Wśród nich są zarówno producenci oraz dystrybutorzy urządzeń automatyki i sterowania, jak też podmioty specjalizujące się w sieciach komunikacyjnych i pokrewnych obszarach. Ich omówienia dokonywaliśmy już kilka razy i zasadniczo niewiele się tu zmienia. Również oceny konkurencji w branży w stosunku do wyników z poprzednich badań są bardzo podobne. W bieżącym badaniu 59% osób uznało ten rynek za silnie konkurencyjny. Niewątpliwie komponenty sieciowe stosunkowo łatwo jest dodawać do oferty dystrybucyjnej, występuje ich duża podaż ze strony różnorodnych producentów, przez co bariery wejścia na rynek są stosunkowo niskie.

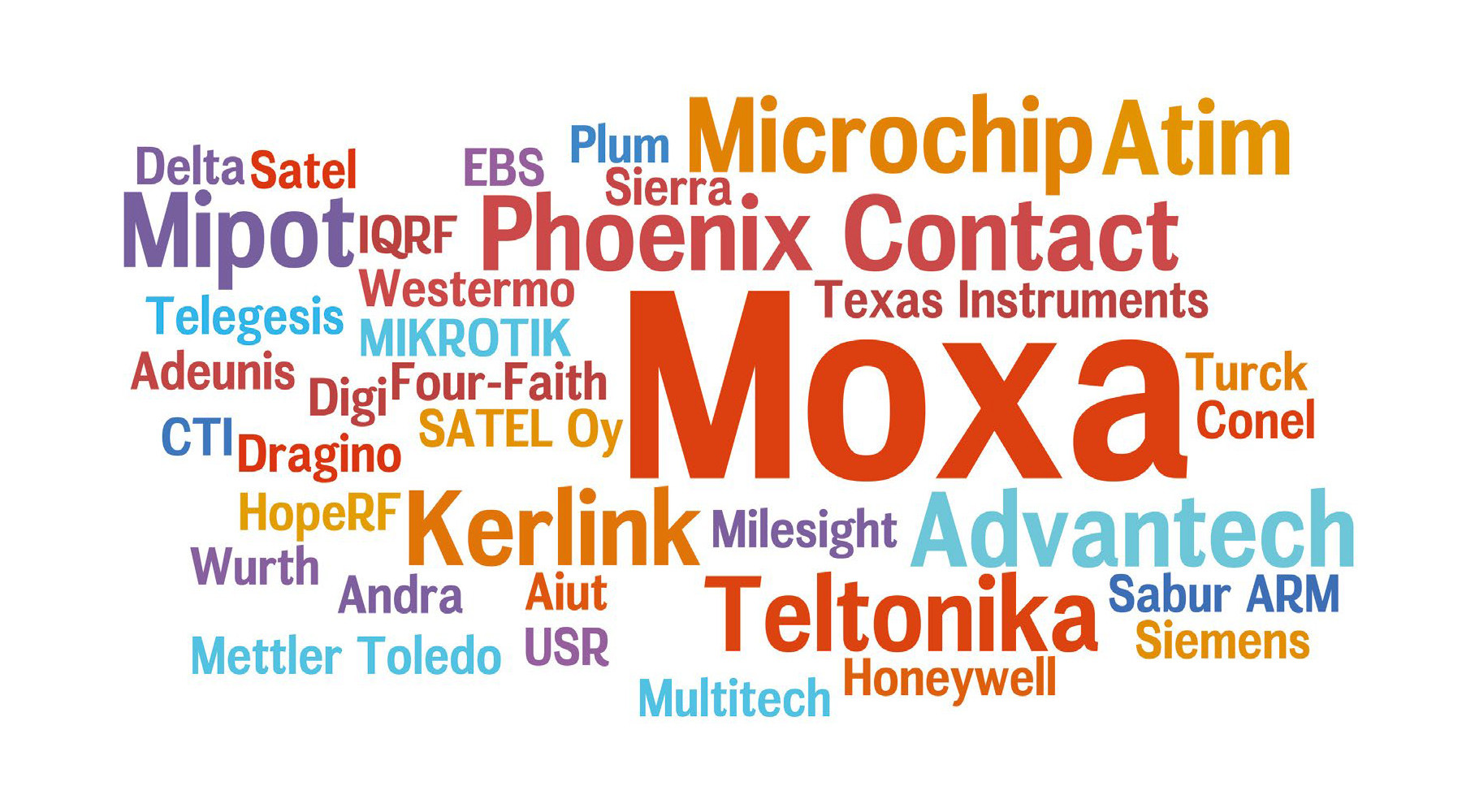

Jaki jest ranking rozpoznawalności marek? W branży popularnością cieszą się produkty firm branżowych, wytwarzających urządzenia przeznaczone stricte do przemysłu i pokrewnych zastosowań profesjonalnych – np. transportowych czy infrastrukturalnych. Na czele zestawienia znalazła się tajwańska Moxa, która oferuje szeroki asortyment komponentów z omawianego zakresu. Kolejne miejsca zajęły: Siemens, Cisco, Advantech, Hirschmann, Murrelektronik, Antaira oraz Phoenix Contact. I jest to również sytuacja powtarzająca się, a wyniki są zbieżne z dotychczas podawanymi.

Komunikacja bezprzewodowa

Przemysłowe technologie bezprzewodowe to nie tylko Wi-Fi czy Bluetooth – to również ogromna pula innych standardów i rozwiązań bazujących na sieciach komórkowych oraz, choć w niewielkim zakresie, komunikacji radiowej. Informacje o tym rynku przedstawialiśmy w zeszłym wydaniu informatora (IRA 2023). Omawialiśmy wtedy m.in. sytuację postpandemiczną, wskazując na dobre nastroje dostawców (aż 88% respondentów), potrzeby klientów i najczęstsze zastosowania rozwiązań bezprzewodowych w przemyśle. Dyskutowaliśmy też kwestie dotyczące sieci 5G i perspektywy dla Internetu Rzeczy. W bieżącym wydaniu informatora kontynuujemy tę tematykę, skupiając się na kwestiach technologicznych i trendach w obszarze komunikacji bezprzewodowej.

W najnowszym badaniu redakcyjnym ankietowani zwrócili uwagę na coraz większe zainteresowanie ze strony klientów technologiami niskoenergetycznej transmisji LoRa WAN oraz NB-IoT. Wśród nowości technologicznych mających znaczenie dla rynku wymieniane były także nowe standardy Wi-Fi oraz LTE Cat M1. Klienci interesowali się także wsparciem ze strony rozwiązań w chmurze oferowanych dla urządzeń bezprzewodowych.

LoRa i LoRaWAN

LoRa (Long Range) to technologia sieci rozległej o małej mocy. Opiera się na technikach modulacji widma rozproszonego wywodzących się z Chirp Spread Spectrum (CSS). Standard został opracowany w 2010 przez Cycleo, firmę z Grenoble we Francji, później przejętą przez Semtech, który jest członkiem założycielem LoRa Alliance. Ponieważ LoRa definiuje jedynie dolną warstwę fizyczną, konieczne było uzupełnienie rozwiązania o górne warstwy sieciowe. LoRaWAN to jeden z kilku protokołów, które zostały opracowane w celu zdefiniowania właśnie tych górnych warstw sieci. Protokół LoRaWAN działa głównie jako protokół warstwy sieci służący do zarządzania komunikacją między bramami LPWAN a urządzeniami węzła końcowego.

Tak więc LoRaWAN definiuje przede wszystkim protokół komunikacyjny i architekturę systemu dla sieci, podczas gdy warstwa fizyczna LoRa zapewnia łącze komunikacyjne dalekiego zasięgu. LoRaWAN odpowiada również za zarządzanie częstotliwościami komunikacji, szybkością przesyłania danych i zasilaniem. Urządzenia w sieci działają asynchronicznie i przesyłają dane, w momencie, kiedy informacje zostaną udostępnione do wysłania. Dane przesyłane przez urządzenie będące węzłem końcowym odbierane są przez wiele bramek, które przekazują pakiety danych do scentralizowanego serwera sieciowego. Informacje te są następnie przekazywane do serwerów aplikacji. Technologia wykazuje wysoką niezawodność przy umiarkowanym obciążeniu.

LoRaWAN opracowany został specjalnie dla urządzeń Internetu Rzeczy w taki sposób, by zapewnić im daleki zasięg i niski pobór mocy. Technologia optymalizuje zużycie energii i obsługuje mechanizmy optymalizacji ruchu pomiędzy węzłami. Komunikacja w ramach protokołu odbywa się w pełni dwukierunkowo. Protokół zawiera również kilka kluczowych funkcji zabezpieczających komunikację, takich jak szyfrowanie kluczem 128-bitowym oraz algorytmy adaptacyjnej optymalizacji szybkości przesyłania danych i gwarancji jakości usług. Architektura LoRaWAN bazuje na topologii gwiazdy, w której stacje bazowe przekazują dane między urządzeniami (węzłami) a serwerem centralnym. Pozwala to ograniczyć komunikację w ramach sieci do niezbędnego minimum i przyczynia się do oszczędności energetycznych.

Narrowband IoT

Technologia NB-IoT to rozwiązanie oferowane m.in. przez operatorów komórkowych. Jest ona w stanie obsługiwać wiele urządzeń (terminali) jednocześnie, nawet do kilkudziesięciu tysięcy urządzeń w zasięgu jednej stacji bazowej. Podobnie jak LoRaWAN, NB-IoT obsługuje najnowsze zabezpieczenia, zapewniając uwierzytelnianie i szyfrowanie danych i tak samo nastawiona jest na jak najniższe zużycie energii. Dwukierunkowa transmisja danych odbywa się z wykorzystaniem prywatnych APN, co oznacza, że wydzielenie ich z sieci Internet. Dostęp do sieci NB-IoT realizowany jest w taki sam sposób, jak w przypadku sieci LTE. W momencie, gdy urządzenie znajdzie właściwą komórkę w swojej sieci loguje się do niej z użyciem własnego, bezNajpopularniejsze

zdaniem dostawców marki dostawców urządzeń Wi-Fi w Polsce; zestawienie nie dotyczy udziałów firm w rynkupiecznego profilu. W NB-IoT zdefiniowane zostały funkcje umożliwiające urządzeniu przejście w tryb uśpienia pozwalający na zaoszczędzenie energii.

LTE Cat M1

CAT-M (LTE-MTC – Machine Type Communication czyli M2M) to technologia LTE przeznaczona dla Internetu Rzeczy. Oferując tryby oszczędzania energii i rozszerzone możliwości wprowadzania urządzeń w stan uśpienia, CAT-M zapewnia niezawodną komunikację w sieci i dłuższą żywotność na zasilanych bateryjnie urządzeniach mobilnych lub stacjonarnych. Pozwala także na obniżenie kosztu urządzenia, w porównaniu do wcześniejszych rozwiązań bazujących na technologii LTE.

Opracowany przez 3GPP standard LTE-M dotyczy technologii radiowej sieci rozległej (LPWAN) o małej mocy. Moduły komunikacyjne LTE-M ułatwiają integrację i projektowanie systemów z wykorzystaniem usług w chmurze, cechuje je także atrakcyjna cena, niski pobór mocy urządzeń oraz relatywnie wysoka niezawodność komunikacji, zwłaszcza w lokalizacjach mogących sprawiać problemy z zasięgiem, np. we wnętrzach budynków i na terenach o rzadkiej zabudowie. Zaletą LTE-M w porównaniu do NB-IoT jest szybkość transmisji danych oraz możliwość stosowania w nich technologii głosowych. Rozwiązania te wymagają jednak większej przepustowości i mogą być droższe.

Wi-Fi 6 oraz Wi-Fi 7

Od kilku lat dostępne są urządzenia działające w standardzie Wi-Fi 6E, za pewniające łączność z wykorzystaniem pasma 6 GHz i umożliwiających wyższy transfer kanałów o szerokości do 160 MHz. Wi-Fi 7 (czyli inaczej IEEE 802.11be) jest kolejnym standardem sieci bezprzewodowej, w pełni zgodnym ze wstecznymi rozwiązaniami. Urządzenia pracujące w standardzie Wi-Fi 7 mają pojawić się około 2024 roku. Główną nowością będzie funkcja EHT – Extremely High Throughput, pozwalająca urządzeniom z Wi-Fi 7 przesyłać duże pliki z większą prędkością. Po doświadczeniach czasów pandemii nowe rozwiązanie będzie lepiej dostosowane do pracy zdalnej, rozszerzonej i wirtualnej rzeczywistości oraz streamingu obrazu w standardzie 8K. Skupienie się na wideo jest w przypadku tego standardu najważniejsze, ponieważ oczekuje się, że wkrótce tego rodzaju ruch stanie się dominujący zarówno w zastosowaniach biznesowych, jak i konsumenckich.

W porównaniu z Wi-Fi 6, Wi-Fi 7 (802.11be) będzie również wykorzystywać wielopasmową i wielokanałową agregację, zapewniać wyższe widmo i wydajność energetyczną, będzie bardziej odporny na zakłócenia i bardziej pojemny. Siódma generacja Wi-Fi jest także określana jako Wi-Fi o wysokiej przepustowości ze względu na jej przewidywaną zdolność do obsługi do 30 Gb/s, co oznacza mniej więcej trzy razy wyższą szybkość w porównaniu do Wi-Fi 6.

Przewidywany jest także przydział wielu jednostek zasobów w tym standardzie, co spowoduje efektywniejsze wykorzystanie pasma. W efekcie, technologia Wi-Fi może wrócić do gry, stając się atrakcyjną alternatywą dla innych rozwiązań bezprzewodowych w takich zastosowaniach jak AR/VR, IoT i IIoT. Co więcej, Wi-Fi 7 może potencjalnie poprawić działanie aplikacji wymagających deterministycznego opóźnienia, wysokiej niezawodności i jakości usług (QoS).

Rozwiązania chmurowe dla urządzeń bezprzewodowych

Finalnie coraz większą rolę zaczynają odgrywać oferowane wraz z urządzeniami bezprzewodowymi usługi i funkcje dodatkowe, wśród których możliwość korzystania z chmury ma kluczowe znaczenie. Platformy chmurowe IoT łączą możliwości urządzeń IoT i przetwarzania w chmurze. Alternatywna nazwa dla tych rozwiązań to Cloud Service IoT Platform. Obecnie na rynku dostępnych jest kilka platform chmurowych IoT dostarczanych przez różnych dostawców usług, którzy obsługują szeroką gamę aplikacji. Można je również rozszerzyć na usługi wykorzystujące zaawansowane algorytmy uczenia maszynowego do analizy predykcyjnej, na przykład w zapobieganiu awariom.

Wraz ze wzrostem liczby używanych urządzeń IoT i zwiększaniem stopnia automatyzacji pojawiają się obawy dotyczące bezpieczeństwa. Rozwiązania chmurowe zapewniają jednak niezawodne, na obecnym etapie rozwoju kryptografii, protokoły uwierzytelniania i szyfrowania. Jednocześnie globalny rynek usług w chmurze dla rozwiązań IIoT wydaje się już podzielony między trzy wiodące architektury hiperskalarne – AWS, Microsoft i Google Cloud. Mają one łącznie ponad 80% udziału w rynku globalnych usług chmury publicznej. W przypadku zastosowań przemysłowych (IIoT) statystyki te mogą być inne, szczególnie że wielu dostawców komponentów automatyki czy pomiarowych oferuje dostęp do własnej chmury. Jednak w przypadku większych systemów można założyć, że wykorzystywane w nich będą rozwiązania dużych firm – takie jak te wymienione.

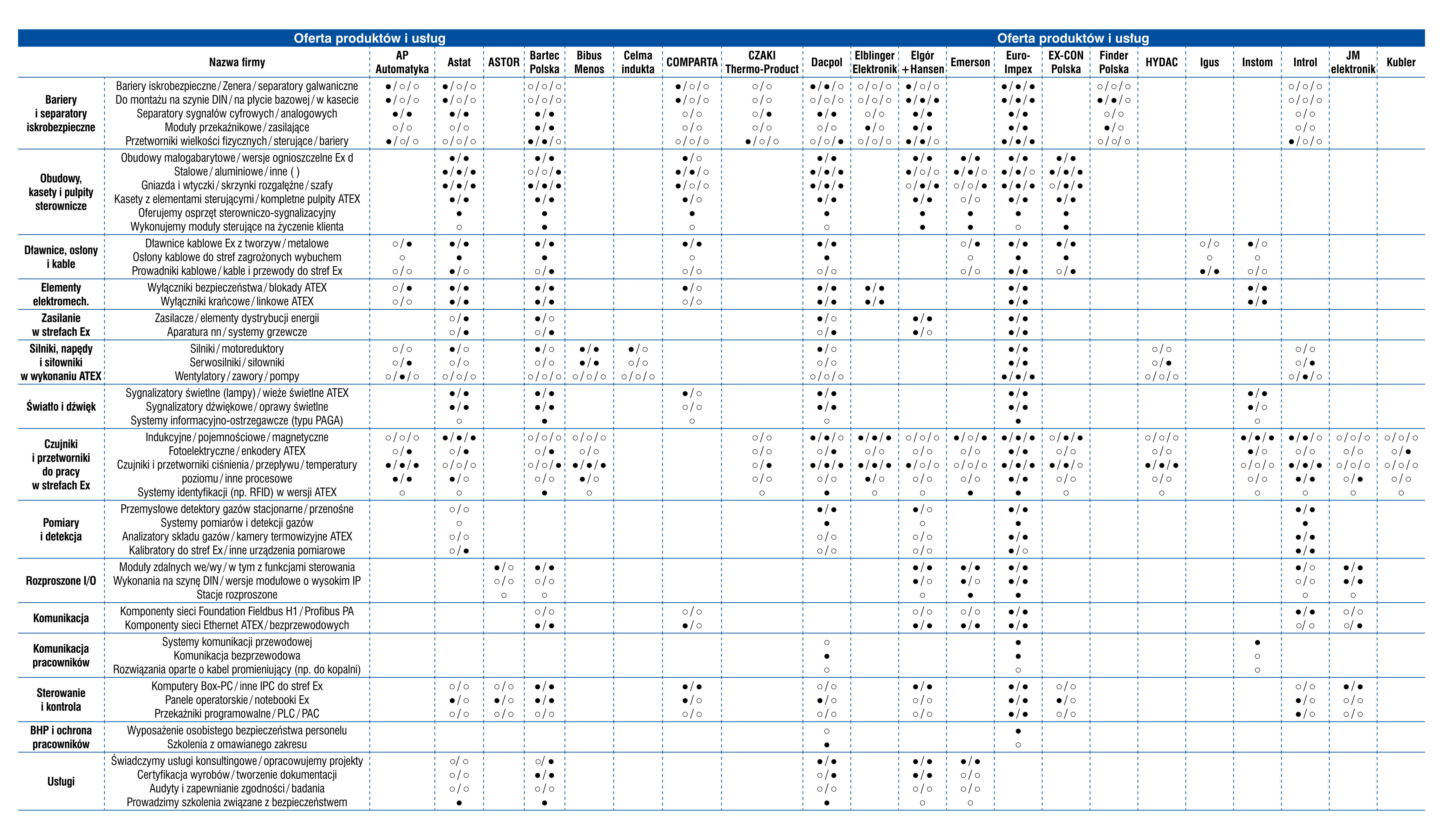

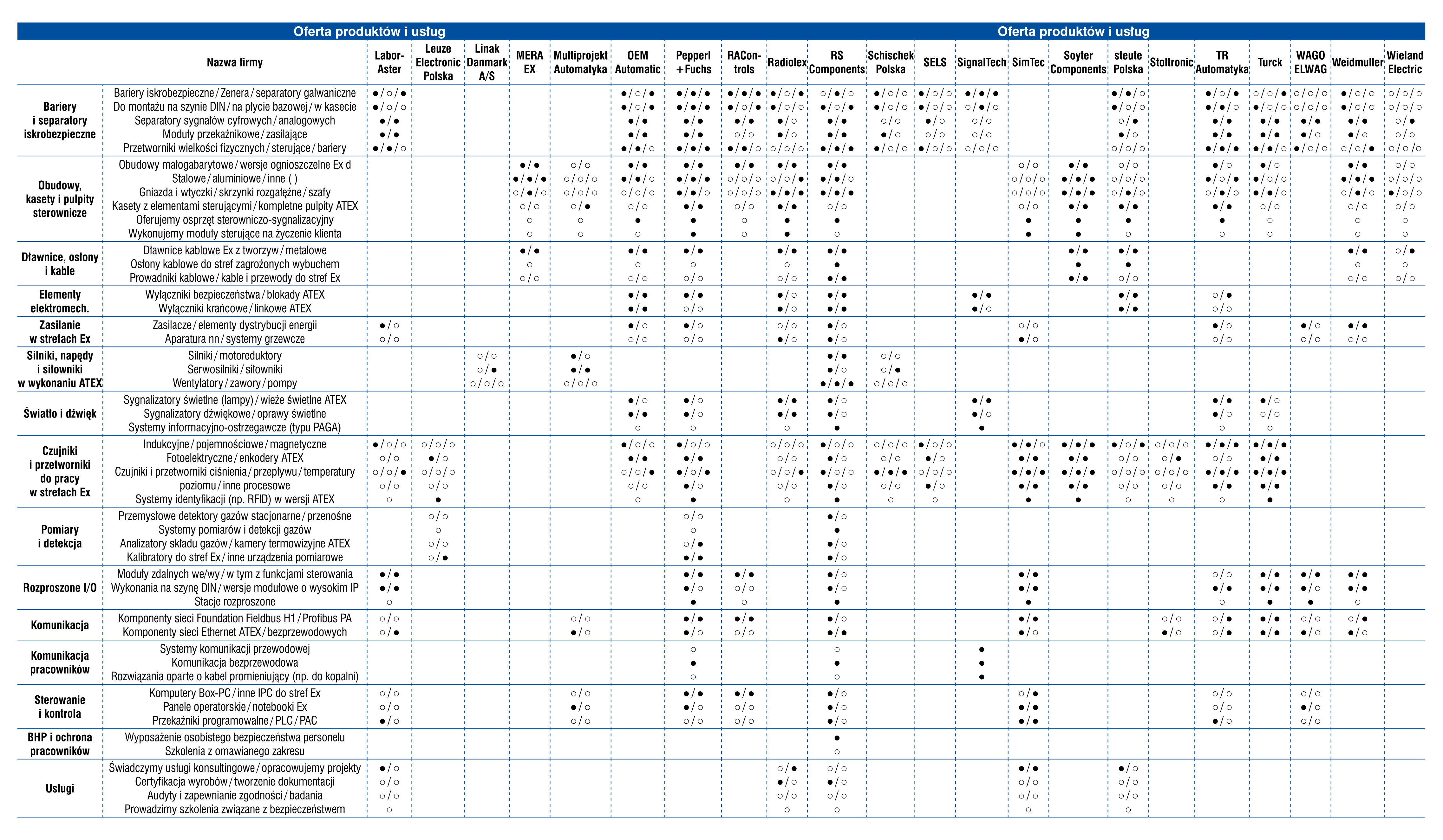

Urządzenia i systemy ATEX

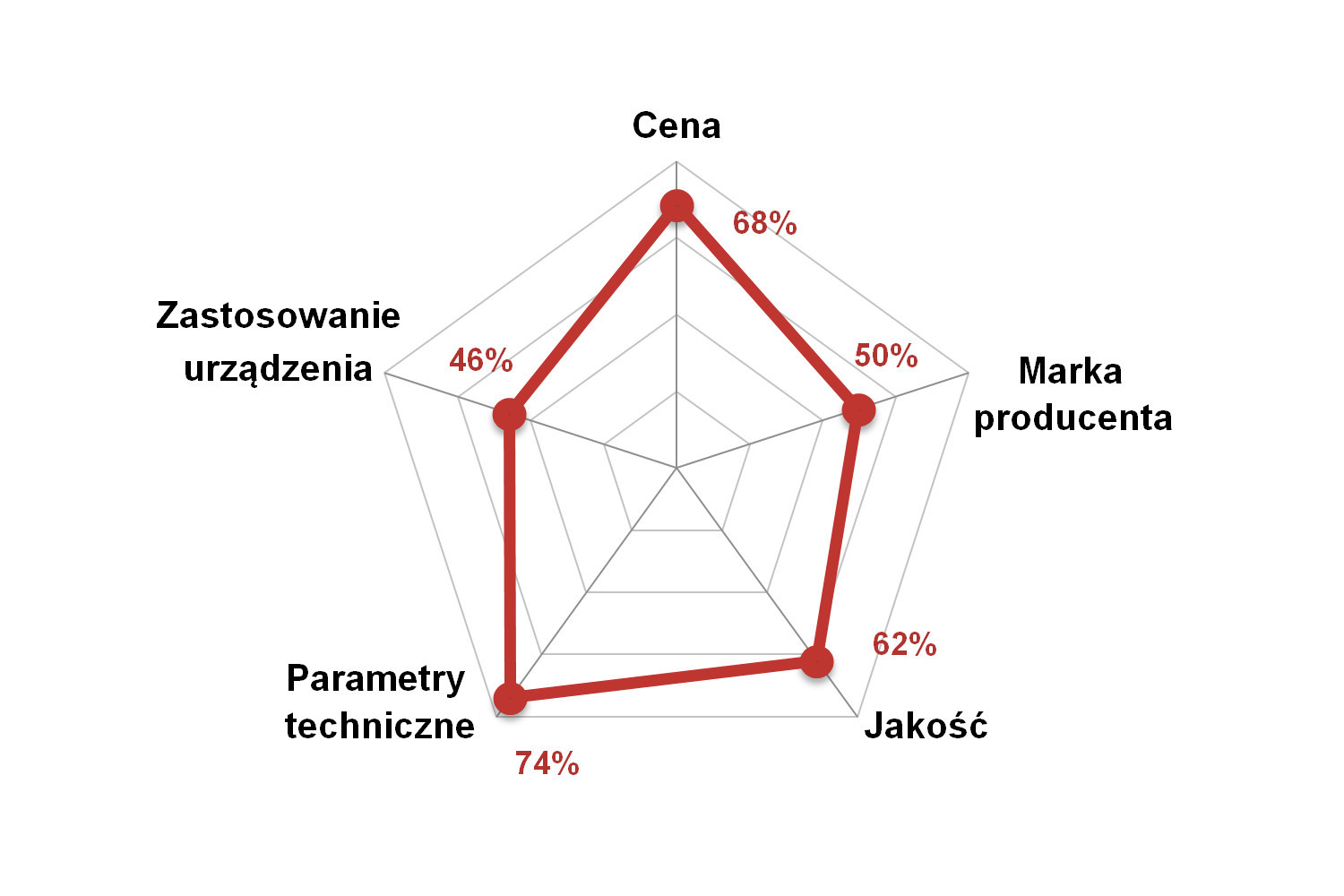

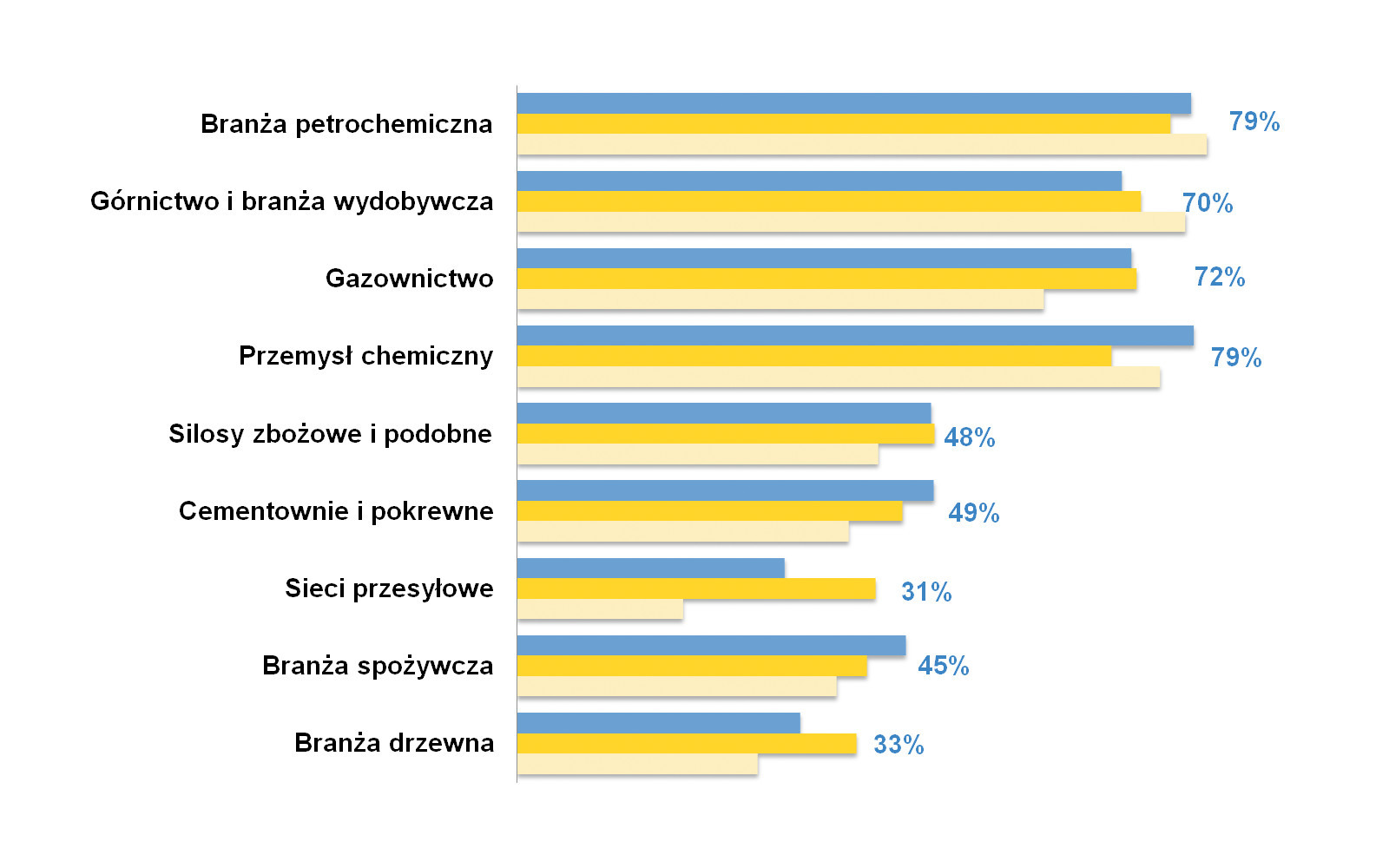

Produkty ATEX są najczęściej wykorzystywane w branży chemicznej i petrochemicznej, w sektorze wydobywczym (górnictwo) oraz gazowniczym. To właśnie w tych obszarach zagrożenia występują najczęściej, a skutki potencjalnych wybuchów mogą być największe. Kolejne zastosowania obejmują m.in.: przemysł zbożowy, cementowy, branżę spożywczą, drzewną oraz sieci przesyłowe. Zagrożenia tutaj występujące mają zwykle charakter lokalny, uzależnione od specyfiki wytwarzanych bądź przetwarzanych surowców. W analizie zamykającej czwarty dział przedstawiamy tematykę dotyczącą sektora produkcji i dystrybucji urządzeń oraz innych wyrobów do zastosowań w strefach zagrożonych wybuchem.

Parametry są kluczowe

Produkty do zastosowań w strefach zagrożonych wybuchem to wyroby o cechach odmiennych od całej reszty "standardowych" wyrobów z obszaru automatyki przemysłowej. Wiąże się to przede wszystkim z ich wykonaniem fizycznym, ze stosowanymi obudowami, które mają zapewniać iskrobezpieczeństwo, ew. też ognioodporność. Powiązanym zagadnieniem jest konieczność wykonywania testów oraz innych procedur przez jednostki notyfikowane.

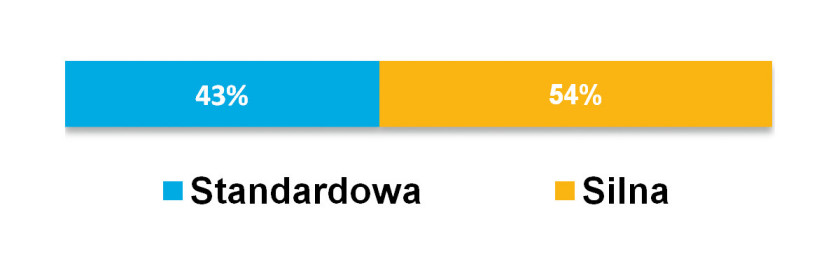

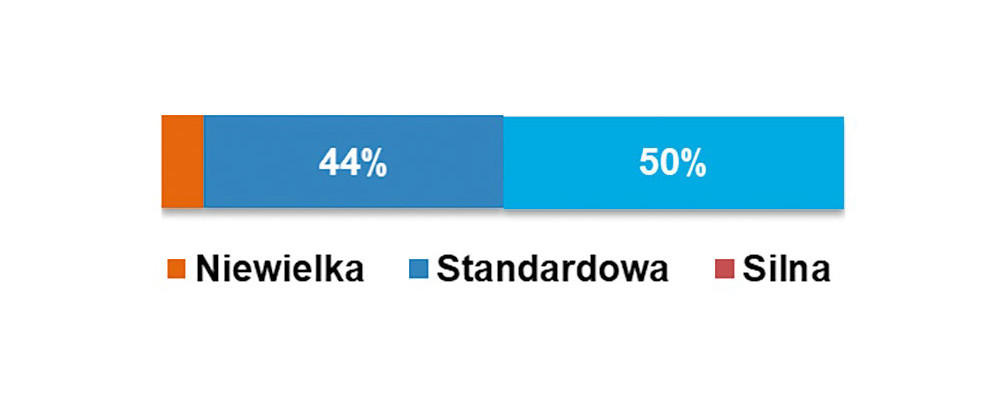

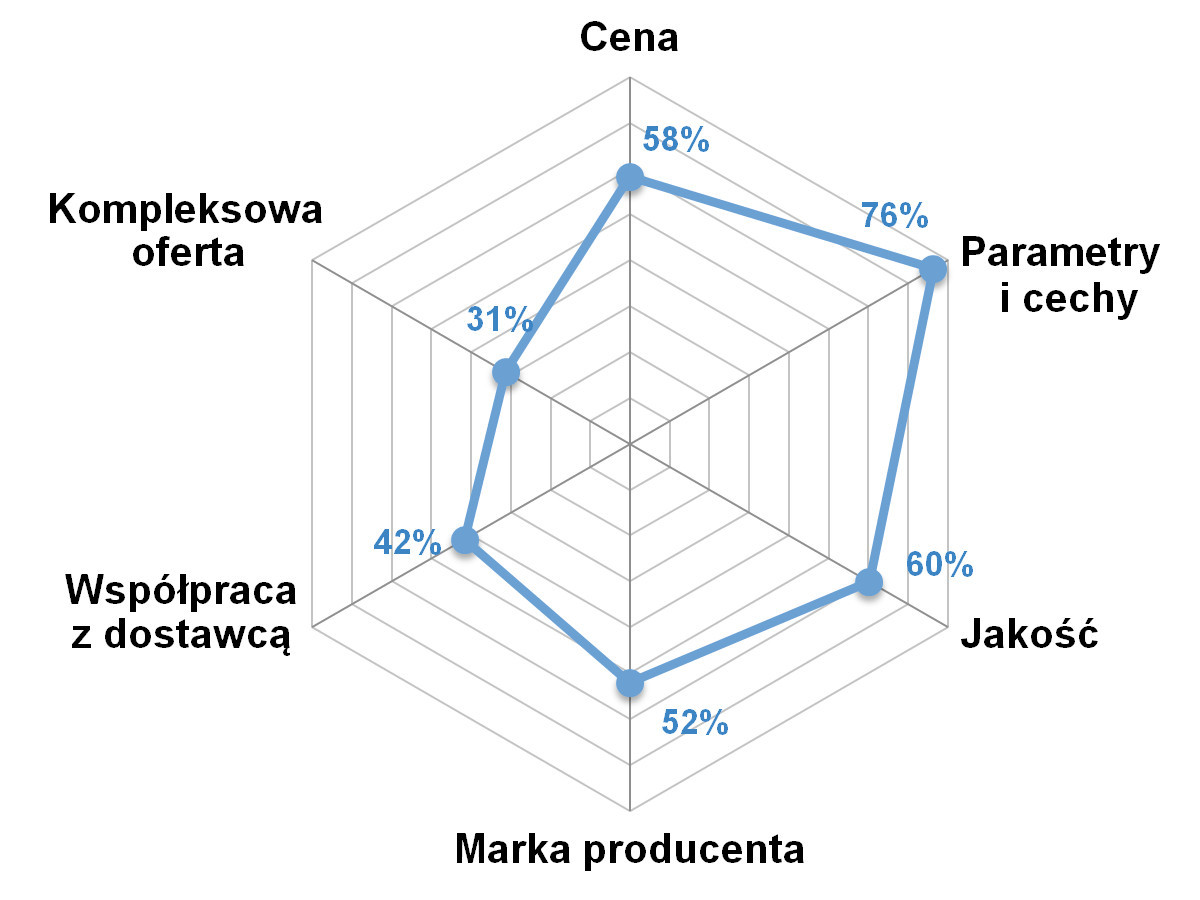

Parametry oraz cechy, które warunkują poprawne działanie urządzeń oraz przekładają się na bezpieczeństwo personelu, wskazało jako kluczowe aż 76% respondentów. Wraz z tym "cena" trafiła na jedno z kolejnych miejsc listy – w bieżącym badaniu na trzecie (58% odpowiednio). Zbliżone pozycje zajęły wskazania dotyczące jakości oraz marki producenta. Na dalszych pozycjach znalazły się, analogicznie do poprzednich lat, współpraca z dostawcą i kompleksowość oferty.

W ramach prowadzonego badania zapytaliśmy dostawców o największe ich zdaniem nowości w omawianej dziedzinie. Wprawdzie kilka odpowiedzi brzmiało: "brak nowości", jednak pojawiły się też wskazania pewnych produktów oraz trendów. Do tych ostatnich należy promowanie przez dużych dostawców automatyki rozwiązań zintegrowanych, przykładowo sterowników do stosowania w strefach zagrożonych wybuchem. Inne to m.in.: różnorodność interfejsów cyfrowych wykorzystywanych w urządzeniach, przemysłowy Internet Rzeczy (IIoT) oraz "rozwój technologii ethernetowych pod kątem automatyki procesowej". Istotną grupę odpowiedzi tworzyły te dotyczące komunikacji bezprzewodowej – zdaniem respondentów taki rodzaj wymiany danych staje się coraz popularniejszy również w obszarach zagrożonych wybuchem. Dotyczy to zarówno czujników i akwizycji danych, jak też innych produktów, takich jak bezprzewodowa aparatura sterownicza. Finalnie pojawiły się wskazania dotyczące miniaturyzacji produktów, choć trend ten jest w omawianej branży raczej marginalny.

ATEX i branża górniczaGórnictwo to gałąź gospodarki z długą historią, której początki sięgają epoki kamienia. Cały ten czas ewoluowało, przy czym rozwój był nakierowany zarówno na zwiększanie wydajności wydobycia, jak też poprawę bezpieczeństwa górników. Dzisiaj branża ta wdraża różnorodne rozwiązania z dziedziny automatyki, pomiarów, komunikacji, a także korzysta z urządzeń w wykonaniu przeciwwybuchowym.

Przykładem rozwiązań dla górnictwa są obudowy w wykonaniu przeciwwybuchowym. Są one kluczowe, bowiem w strefach zagrożonych wybuchem wolno korzystać tylko z urządzeń spełniających wymagania dyrektywy ATEX. Przystosowując sprzęt elektryczny oraz nieelektryczny do pracy w takich warunkach, trzeba przede wszystkim zapobiec zapłonowi atmosfery wybuchowej, którego mógłby on być źródłem. Oznacza to, że nie można dopuścić do wystąpienia iskrzenia, na przykład na skutek tarcia, uderzenia lub w wyniku wyładowania elektrostatycznego. Warunkiem jest też to, aby części, które mają kontakt z mieszaniną wybuchową, nie osiągały temperatury jej zapłonu. Zalecenia projektowe na ten temat zostały zamieszczone w normach z serii PN- EN 60079 zharmonizowanych z dyrektywą ATEX. Wyróżniono w nich kilka przypadków, w których środki ochronne nie pozwalają na zaistnienie niebezpiecznej sytuacji. W pierwszym przedostanie się mieszaniny wybuchowej do sprzętu, w którym może znajdować się źródło zapłonu i to, że do niego dojdzie, jest dopuszczalne, jednak wyklucza się przeniknięcie ognia do otoczenia. Przykładowe typy zabezpieczeń spełniające ten wymóg to: obudowy ognioszczelne (Ex d według PN- EN 60079-1) oraz osłony piaskowe (Ex q, PN- EN 60079-5). Ochrona w postaci obudowy gazowej z nadciśnieniem (Ex p, PN- EN 60079-2), przez zanurzenie w cieczy (Ex o, PN- EN 60079-6) lub hermetyzację (Ex m, PN- EN 60079-18) to natomiast przykłady zabezpieczeń zapobiegających wnikaniu mieszaniny wybuchowej i/albo jej zetknięciu z wewnętrznymi wynikającymi z funkcji urządzenia potencjalnymi źródłami zapłonu. Zabezpieczenie urządzeń za pomocą budowy wzmocnionej (Ex e, PN- EN 60079-7) gwarantuje zaś, że nawet jeśli mieszanina wybuchowa przedostanie się do obudowy działającego sprzętu, to się nie zapali. Iskrzenie ani podwyższone temperatury nie wystąpią również w urządzeniach iskrobezpiecznych (Ex i, PN- EN 60079-11). Więcej na omawiany tematPrezentowany fragment dotyczący obudów pochodzi z artykułu wiodącego wydania APA z marca 2023 (3/23) – "Branża górnicza – automatyka, pomiary, ATEX". Polecamy jego lekturę, publikacja jest również dostępna na stronie www.automatykaB2B.pl w dziale "tematy numerów". |

Czy specjalizacja jest konieczna?

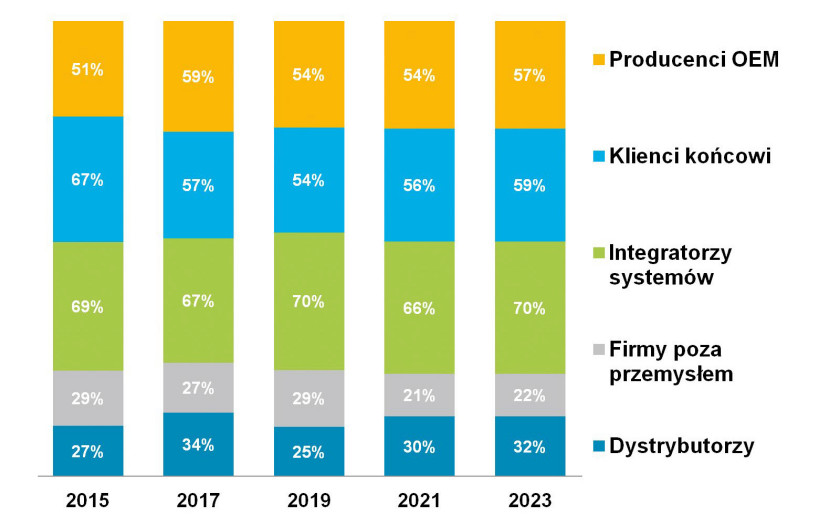

Sprzedaż urządzeń i innych produktów do stref zagrożonych wybuchem najczęściej wiąże się z ich dostarczaniem do klientów końcowych – albo bezpośrednio, albo poprzez specjalizowanych integratorów systemów. Jeżeli spojrzymy na głównych odbiorców produktów, to właśnie dwie wymienione grupy są tu najbardziej znaczące. Na kolejnych miejscach sklasyfikowani zostali producenci maszyn (firmy OEM) oraz resellerzy. Jest to sytuacja analogiczna do poprzednich badań, przy czym zaobserwować można wzrost dla wytwórców maszyn.

O ile o dostawcach i sytuacji na rynku pisaliśmy więcej w zeszłym wydaniu informatora (IRA 2023), o tyle warto w tym miejscu omówić sposoby działania firm branżowych. Niewątpliwie bardzo istotne są w tym zakresie szkolenia i ogólnie przekazywanie wiedzy. Dzieje się tak, gdyż tematyka bezpieczeństwa, czy to funkcjonalnego (maszynowego), czy przeciwwybuchowego, to w przemyśle obszary wyjątkowo silnie obwarowane przepisami oraz normami. "Obok zwykłej sprzedaży podzespołów, wielu klientów wymaga specjalistycznej wiedzy na temat przepisów prawa, sposobu funkcjonowania danego urządzenia oraz stosowanych metod ochrony" – stwierdza jeden z rozmówców. "Znajomość zagadnień ATEX ograniczona do niewielkiej grupy specjalistów tak po stronie dostawców jak i odbiorców", "wymagane są odpowiednie kompetencje", "wymagana jest duża wiedza i praktyka" – to komentarze kolejnych.

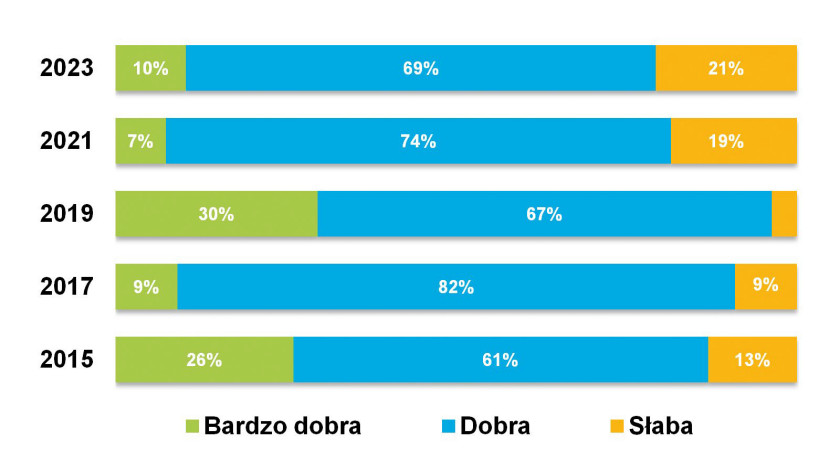

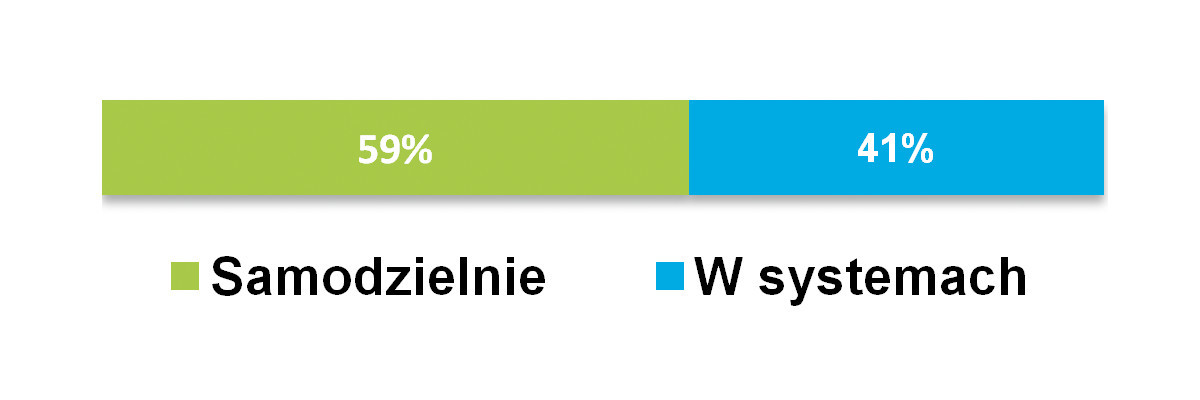

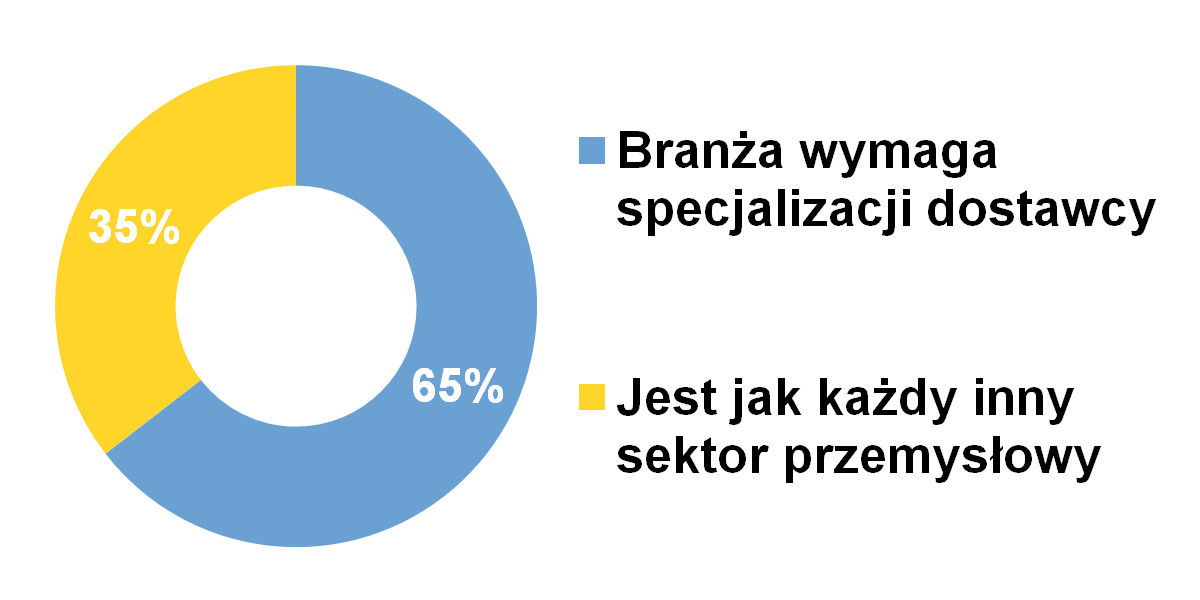

Dwóch na trzech ankietowanych uznało, że branża dystrybucji produktów ATEX wymaga zachowywania wysokiego poziomu specjalizacji i wyróżnia się tym na tle innych sektorów rynku. Należy przy tym zauważyć, że jest to wynik nieco inny niż uzyskany dwa lata temu – takiego zdania było wtedy aż 88% osób. Niemniej jednak nie daje to, naszym zdaniem, podstaw do twierdzenia, że następuje tu istotna zmiana czy też mamy do czynienia z nowym trendem.

Ważne przepisyUrządzenia przeznaczone do stosowania w środowisku zagrożonym wybuchem od połowy 2003 roku obowiązkowo muszą mieć certyfikat ATEX, co zostało wprowadzone dyrektywą 94/9/WE (ATEX 100). Z kolei wymogi dotyczące bezpieczeństwa osób pracujących w środowisku zagrożonym wybuchem określono w dyrektywie 99/92/WE (ATEX 137). Obydwie one zostały w Polsce wprowadzone odpowiednimi rozporządzeniami. Od kwietnia 2016 roku obowiązuje nowa dyrektywa ATEX 2014/34/UE dotycząca urządzeń i systemów ochronnych przeznaczonych do użytku w atmosferze potencjalnie wybuchowej. Zastąpiła ona wcześniejszą ATEX 100 i, w zakresie produktów oraz systemów, a także ich klasyfikacji i procedur oceny zgodności, nie wprowadziła znaczących zmian. Różnice w stosunku do poprzedniczki dotyczą natomiast obowiązków jednostek notyfikowanych oraz podmiotów wprowadzających produkty na rynek. |

W dotychczas publikowanych analizach poświęconych branży ATEX na topie zestawień, jeżeli chodzi o rozpoznawalność marek na rynku, znajdowały się najczęściej przedsiębiorstwa Bartec oraz R. Stahl. Specjalizują się one w produktach elektrycznych, automatyce, komponentach sterowniczo-sygnalizacyjnych i innych związanych z obszarem iskrobezpieczeństwa. Trzecią z wysoce rozpoznawalnych marek była Pepperl+Fuchs – dostawca szerokiej gamy czujników, barier iskrobezpiecznych i różnych urządzeń do stref zagrożonych wybuchem.

Z podobnym do powyższego stanem mamy do czynienia obecnie. O ile w stosunku do wyników sprzed dwóch lat można mówić o nieco większej popularności marki Pepperl+Fuchs, nieco mniejszej Bartec, o tyle firmy na podium są takie same. Kolejne, bliskie miejsca zajęły: steute, Sick, Turck, E+H, Schischek oraz Phoenix Contact i Emerson.

Warto w tym miejscu zaznaczyć, że prezentowana statystyka jest poniekąd krzywdząca, bowiem dyskryminuje firmy będące specjalistami w wąskich obszarach rynku – np. w dostarczaniu silników Ex. Tego typu przedsiębiorstwa, z racji swojego asortymentu, nie trafiają na czołowe miejsca ogólnych rankingów popularności.