Napędy i silniki elektryczne

Technika napędowa stanowi jeden z kluczowych obszarów związanych z automatyzacją w przemyśle, maszynami i wieloma innymi zastosowaniami profesjonalnymi. Również pod względem przedmiotowym mamy tu do czynienia z obszerną grupą produktów. Przedstawiamy opis sytuacji w branży w kontekście wartościowym oraz spojrzenie na cechy napędów, na które najbardziej zwracają uwagę przy zakupach ich odbiorcy.

Technika napędowa stanowi jeden z kluczowych obszarów związanych z automatyzacją w przemyśle, maszynami i wieloma innymi zastosowaniami profesjonalnymi. Również pod względem przedmiotowym mamy tu do czynienia z obszerną grupą produktów. Przedstawiamy opis sytuacji w branży w kontekście wartościowym oraz spojrzenie na cechy napędów, na które najbardziej zwracają uwagę przy zakupach ich odbiorcy.

Silniki elektryczne obejmują: od miniaturowych wersji DC, poprzez maszyny asynchroniczne i synchroniczne prądu przemiennego, do serwosilników, a jednocześnie - od wyrobów o niewielkich mocach, tj. rzędu pojedynczych watów, do silników megawatowych, które zasilane są z sieci średnich napięć. W analizie omawiamy jedynie środek tego zestawu - tj. cechy i zastosowania typowych silników AC stosowanych w maszynach, systemach transportowych, wentylacyjnych i generalnie w przemyśle.

|

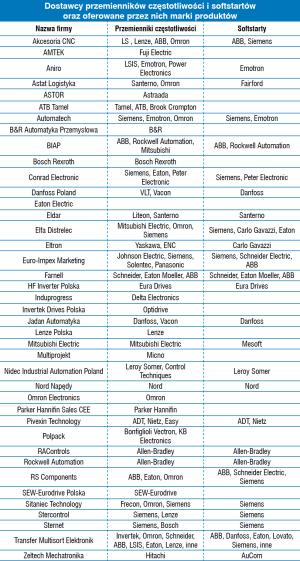

Szczegółowe oferty dostawców przemienników częstotliwości przedstawiono w formie tabelarycznej w poprzednim wydaniu informatora (IRA 2019). |

Podobna różnorodność dotyczy asortymentu przemienników częstotliwości, którego rdzeń stanowią wersje od kilkuset watów do kilkuset kW. Takie wyroby są najpopularniejszymi elementami ofert ankietowanych przez nas podmiotów i występują na rynku w największej różnorodności. W ofertach dostawców znajdziemy też softstarty (choć ich rolę przejmują coraz częściej przemienniki), motoreduktory oraz różne podzespoły mechaniczne.

|

Wojciech Kordas

Wojciech KordasNiezła koniunktura na rynku

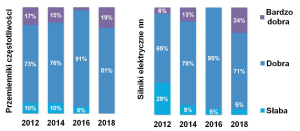

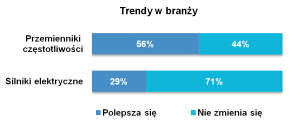

Pytania o sytuację na rynku silników oraz napędów elektrycznych zadajemy regularnie blisko od dekady i ostatnie lata to ewidentna poprawa koniunktury. Dotyczy to w szczególności silników elektrycznych, których rynek około 2012 roku doświadczył gorszego okresu. Obecnie sytuacja jest bardzo dobra - wynika z ocen respondentów podawanych pod koniec 2018 roku. Również trendy w branży (kierunki zmian) są pozytywne - ani jeden z odpowiadających nie stwierdził, jakoby sytuacja zmieniała się na niekorzyść.

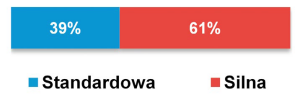

Omawiając rodzimy rynek, warto również ocenić, jak swoje otoczenie biznesowe postrzegają działający na nim dostawcy. Już dawniej, gdy pytaliśmy ich o konkurencję, najczęściej określali ją mianem silnej, przekraczającej poziom występujący typowo w innych sektorach dystrybucji automatyki przemysłowej. Tym razem nie było inaczej - aż 85% osób oceniło obydwie branże jako wysoce konkurencyjne.

W tym miejscu dochodzimy do oszacowania wartości rynku. Respondentów tradycyjnie zapytaliśmy o roczną, krajową wartość sprzedaży przemienników częstotliwości oraz silników elektrycznych i w obydwu przypadkach otrzymaliśmy szereg wskazań z zakresu od 90 do 900 mln złotych.

Dla pierwszej grupy średnia dla odpowiedzi wyniosła od 300 do 330 mln zł (zależnie od ujęcia w danych wartości skrajnych), natomiast dla silników było to od 330 do 380 mln zł. W każdej z grup uśrednienia bazowały na kilkunastu oszacowaniach.

Jak wygląda to w porównaniu z analizami dawniej publikowanymi w IRA? W 2016 roku średnia dla pierwszej grupy wynosiła 350 mln zł rocznie, zaś mediana - 285 mln zł. W przypadku silników elektrycznych obydwie miary statystyczne wyniosły odpowiednio 250 i 300 mln zł rocznie. Jeszcze wcześniej, o dwa i cztery lata, odpowiedzi znajdowały się w okolicy 300 mln zł dla napędów i 370 mln zł dla silników.

Podsumowując - wielkości obydwu branż pod względem rocznej sprzedaży są oceniane bardzo podobnie i w ujęciu średnioterminowym obserwować można niewielkie zmiany. Są to jednocześnie wartości znacząco wyższe niż dla sektorów związanych z różnymi komponentami automatyki i sterowania, i jednocześnie podobne jak w przypadku rynku aparatury niskiego napięcia.

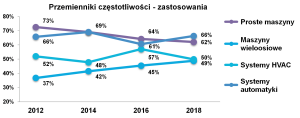

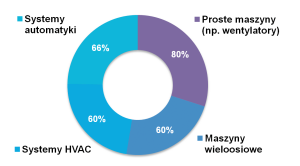

Na koniec rozdziału spojrzenie w przyszłość i próba określenia kierunków rozwoju lokalnego rynku. Respondenci, poproszeni o wytypowanie najbardziej perspektywicznych ich zdaniem branż będących odbiorcami przemienników częstotliwości i silników prądu przemiennego, wskazywali przede wszystkim motoryzację oraz HVAC (wentylacja i klimatyzacja w przemyśle, budynkach i zastosowaniach infrastrukturalnych).

W dalszej kolejności pojawiały się m.in.: sektor wod-kan, przemysł i przetwórstwo, rynek maszynowy oraz spożywczy. Warto zauważyć, że o ile wiele wskazań jest zbieżnych z poprzednią tego typu statystyką, o tyle obserwować można ewidentny ich wzrost w przypadku motoryzacji i spadek dla poprzednio wiodącej grupy HVAC.

|

Mariusz Snowacki

Mariusz SnowackiWymogi odbiorców

Silniki i napędy elektryczne kupują przede wszystkim producenci maszyn i urządzeń (sektor OEM), w dalszej kolejności odbiorcami są integratorzy systemów oraz klienci końcowi. Czwartą z grup stanowią, podobnie jak w poprzednich tego typu statystykach, dystrybutorzy.

O ile dla jednych kluczowe będą przede wszystkim parametry techniczne i cena, o tyle dla innych podstawowym wymogiem może być zapewnienie kompletacji systemu lub, co szczególnie ma miejsce w przypadku utrzymania ruchu, szybkie dostarczenie zamiennika. Poniżej zestawiamy wyniki dotyczące preferencji zakupowych lokalnych odbiorców z podziałem na silniki i napędy elektryczne.

Napędy elektryczne dostępne są na rynku w dużej różnorodności, jeżeli chodzi o moce, wykonania napięciowe i inne parametry techniczne oraz funkcjonalność. Lista cech z nimi związanych jest również długa, przy czym lokalni odbiorcy przede wszystkim poszukują urządzeń atrakcyjnych cenowo, spełniających wymogi techniczne aplikacji, jak też markowych i niezawodnych. W dalszej kolejności dla klientów ważne są następujące cechy produktów: interfejsy komunikacyjne, algorytmy sterowania, trwałość, sprawność oraz zakres regulacji.

Powyższe wyniki stanowią pewnego rodzaju uśrednienia dotyczące wymogów klientów - w wielu przypadkach wymagania odbiorców będą miały bowiem charakter specyficzny, zależny od zastosowania. Przykładowo dotyczyć to może kwestii pracy w strefach zagrożonych wybuchem, w warunkach higienicznych (np. w przemyśle spożywczym) czy też aplikacjach wodociągowo-kanalizacyjnych. Innym z warunków może być integracja napędów ze sterownikami logicznymi oraz możliwość wykorzystywania funkcji typu motion control.

Jeżeli chodzi o silniki elektryczne, to lista wymogów jest zbliżona do powyższych, aczkolwiek występują tu też istotne różnice. W ich przypadku, oprócz kosztów zakupu i parametrów technicznych, kluczowa jest przede wszystkim efektywność energetyczna. Wokół zużycia energii już od lat kręci się postęp technologiczny w branży, co stymulowane jest zmieniającymi się przepisami w zakresie energooszczędności oraz rosnącymi kosztami energii elektrycznej.

Te ostatnie stanowią kluczowy element całościowych kosztów posiadania (TCO) silników elektrycznych. Dla odbiorców liczy się też marka produktów, kwestie gwarancyjne oraz stopień ochrony. Są to wskazania podobne do tych, jakie uzyskaliśmy w poprzednim badaniu (zamieszczone w IRA rok i dwa lata temu).

O ile powyższe zestawienia dotyczą parametrów technicznych i cech samych produktów, o tyle do tych list konieczne jest dopisanie jeszcze jednego - wsparcia udzielanego przez dostawcę. Klienci właściwie zawsze wymagają jakiegoś rodzaju supportu - czy to na etapie zakupu komponentów napędowych, uruchamiania systemów czy też wsparcia posprzedażowego. Może ono być związane z doborem podzespołów i urządzeń, stworzeniem systemu obejmującego napęd, silnik, motoreduktor i inne elementy, jak też procesem uruchomienia aplikacji.

Kolejną kwestią jest pomoc zapewniana w okresie użytkowania systemów napędowych. Tego typu wsparcie w postaci gwarantowanego czasu reakcji dostawcy i wymiany wadliwego komponentu na nowy ma często charakter sformalizowany, tj. bazuje na umowie z klientem końcowym.

Kolejną kwestią jest pomoc zapewniana w okresie użytkowania systemów napędowych. Tego typu wsparcie w postaci gwarantowanego czasu reakcji dostawcy i wymiany wadliwego komponentu na nowy ma często charakter sformalizowany, tj. bazuje na umowie z klientem końcowym.

Część dostawców oferuje też rozbudowane programy serwisowe, w tym polegające na odświeżaniu starych systemów napędowych - np. poprzez wymianę zużytych komponentów. Do tego dochodzą wreszcie szkolenia, które są elementem długookresowych relacji z klientami i niewątpliwie potwierdzają zaangażowanie dostawcy w działania na rynku lokalnym.

W tym miejscu, kończąc omawianie tematyki napędowej, zachęcamy do zajrzenia również do zeszłorocznego wydania informatora, w którym opisane zostały zastosowania systemów napędowych, nowości techniczne, kwestie energooszczędności oraz marki wybierane przez polskich odbiorców.

W tym miejscu, kończąc omawianie tematyki napędowej, zachęcamy do zajrzenia również do zeszłorocznego wydania informatora, w którym opisane zostały zastosowania systemów napędowych, nowości techniczne, kwestie energooszczędności oraz marki wybierane przez polskich odbiorców.

Więcej silników i napędów!Zagadnienia związane z silnikami i napędami prądu przemiennego omawiamy w IRA oraz w magazynie APA regularnie - polecamy następujące artykuły opublikowane w miesięczniku (w nawiasach podano miesiąc i rok wydania magazynu):

Wszystkie artykuły znaleźć w zakładce " Występują w dużej różnorodności, jeżeli chodzi o standardy, przy czym mamy tu do czynienia z dwiema dużymi grupami rozwiązań - sieciami polowymi (fieldbus) oraz ethernetowymi. Oprócz przemysłu, rozwiązania komunikacyjne wykorzystywane są m.in. w transporcie, energetyce, zastosowaniach budynkowych czy infrastrukturalnych. A do tego dołączają kolejne obszary, bowiem cyfryzacja jest w modzie!

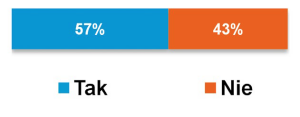

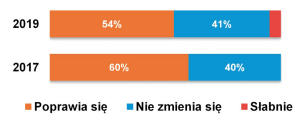

Przemysł 4.0, Internet Rzeczy, cyfryzacja produkcji, nowe inwestycje infrastrukturalne czy rosnące wymogi odbiorców maszyn w zakresie zdalnego dostępu i możliwości pozyskiwania danych - wszystko to od lat sprzyja rozwojowi branży przemysłowych urządzeń sieciowych. Przekłada się to również na sytuację na rynku, którą rodzimi dostawcy w większości określili jako dobrą lub bardzo dobrą. Ostatnią z opinii wyraził w niedawnym badaniu co piąty ankietowany, zaś praktycznie nikt nie stwierdził, że koniunktura w branży jest słaba. Porównując to z wynikami publikowanych poprzednio wynikami, można mówić o najlepszej koniunkturze w ciągu kilku ostatnich lat. Zdaniem około połowy respondentów na rynku zachodzą też pozytywne procesy, czyli sytuacja poprawia się, natomiast pojedyncze osoby uznały, że sytuacja idzie ku gorszemu. Ethernet przemysłowy na topie

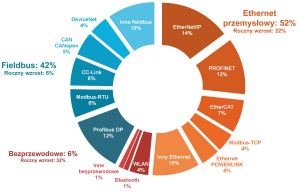

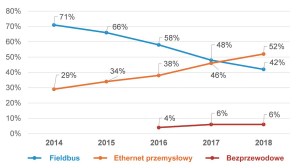

Bieżąca dekada to niewątpliwie wzrost wykorzystania sieci ethernetowych w przemyśle i popularyzacja Ethernetu jako standardu łączącego maszyny i hale produkcyjne z infrastrukturą IT przedsiębiorstw przemysłowych. Tego typu sieci stosowane są dzisiaj do komunikacji pomiędzy komputerami przemysłowymi, HMI, sterownikami, a nawet urządzeniami wykonawczymi i napędami. Ethernet cechuje się skalowalnością, bezpieczeństwem, relatywnie niskimi kosztami infrastruktury, a przede wszystkim możliwością łatwej integracji z tradycyjnymi systemami informatycznymi. Branża przemysłowa rozwinęła przy tym szereg standardów, które pozwalają na pracę w czasie rzeczywistym, co jest niezbędne w sterowaniu pracą maszyn wymagających synchronizacji pracy osi i kontroli robotów. Cykliczne badania związane z wykorzystaniem sieci przemysłowych prowadzi firma HMS Industrial Networks, przy czym ich ostatnia edycja pochodzi z początku 2018 roku. W tym przypadku udział Ethernetu przemysłowego w całości rynku (a dokładniej - w liczbie nowoinstalowanych węzłów sieciowych) przekroczył po raz pierwszy liczbę nowych węzłów sieci polowych.

Powyższe statystyki nie oznaczają, że sieci polowe są w odwrocie! Owszem, następują zmiany i użycie określonych rozwiązań sieci zmienia się, jednak popularność sieci fieldbus ciągle wzrasta, czego powodem są m.in. kwestie związane z bezpieczeństwem cybernetycznym. Dynamika tego rynku to obecnie 6% rocznie, aczkolwiek w perspektywie kilkuletniej liczba nowych wdrożeń instalacji polowych ma wg HMS zacząć maleć. Dominującą magistralą polową jest cały czas Profibus (z 12-procentowym udziałem w rynku), kolejne to m.in. Modbus-RTU oraz CC-Link.

Warto zauważyć, że w Europie i na Bliskim Wschodzie prym wiodą przede wszystkim sieci PROFINET i EtherNet/IP. Również Profibus, z racji wieloletniej obecności, jest nadal szeroko stosowany. Inne popularne sieci to m.in. EtherCAT, Modbus-TCP oraz Ethernet POWERLINK. Z kolei rynek amerykański jest zdominowany przez sieci CIP, w szczególności EtherNet/IP. W Azji żadna sieć nie wyróżnia się jako wiodąca na rynku, aczkolwiek szeroko stosowane są m.in. PROFINET, EtherNet/IP, Profibus, EtherCAT, Modbus oraz CC-Link. Na popularności zyskuje tu w szczególności wersja CC-Link IE.

Przewodowo czy bezprzewodowo?

Popularność technologii bezprzewodowych w przemyśle szybko rośnie, choć ich użycie - zdaniem autorów cytowanego w poprzednim rozdziale - stanowi ciągle jedynie niewielki fragment całej branży. Udział takich sieci w całej statystyce to jedynie 6%, aczkolwiek roczne wzrosty są znaczące i wynoszą 32% (analogicznie jak rok wcześniej). Zdaniem HMS najczęściej stosowaną technologią bezprzewodową jest obecnie Wi-Fi. Co o rozwoju komunikacji bezprzewodowej i jej wpływie na rynek sieci przewodowych w przemyśle sądzą rodzimi dostawcy? Zdecydowana większość uważa, że są one istotne tylko w części aplikacji. Takimi tradycyjnie były zawsze te związane z branżą procesową, gdzie odległości transmisji są znaczne ze względu na rozproszenie instalacji. "Wireless" w przemyśle pojawia się także w sieciach czujnikowych oraz w halach produkcyjnych. To ostatnie dotyczy głównie sieci WLAN/PLAN, które pełnią funkcj uzupełniającą dla tradycyjnych rozwiązań przewodowych - służą np. do kontroli stanu pracy maszyn z wykorzystaniem urządzeń przenośnych. W tym obszarze wskazywanymi nowościami były przede wszystkim sieci LoRa i kratowe oraz urządzenia ze wspólną komunikacją Wi-Fi / LTE.

Warto zauważyć, że istnieją w pełni racjonalne czynniki hamujące popularyzację technologii bezprzewodowych w przemyśle maszynowym. Urządzenia i maszyny muszą być zasilane, również coraz częściej pozyskiwane są z nich duże ilości danych, co wymusza stosowanie tradycyjnych połączeń kablowych. W tym przypadku przemysł idzie raczej w kierunku łączenia transmisji wielu różnych sygnałów i zasilania z wykorzystaniem jednego połączenia kablowego oraz złączy hybrydowych, a nie w stronę komunikacji bezprzewodowej. Dodatkowo pojawiają się też kwestie cyberbezpieczeństwa, które w epoce Industry 4.0 stały się jednym z kluczowych zagadnień związanych z komunikacją sieciową. Dodatkowo można zauważyć, że odsetek wskazań dotyczących "dużego wpływu sieci bezprzewodowych na rynek" systematycznie maleje. Na rynku polskim również różnorodnie

Od samego początku badania rynku sieci przemysłowych (od połowy zeszłej dekady) zadajemy dostawcom pytanie o to, czy w naszej branży następuje unifikacja standardów tego typu systemów. Ma ono związek z popularyzującymi się rozwiązaniami ethernetowymi, które występują wprawdzie w wielu odmianach (np. EtherCAT, PROFINET, EtherNet/IP, itd.), ale należących do wspólnej rodziny, której podstawę stanowi Ethernet. Ich popularyzacja niewątpliwie od lat sprzyja trendom unifikacji standardów sieciowych w przemyśle. Z drugiej strony rodzima branża cały czas konserwatywnie korzysta z sieci polowych, co dotyczy szczególnie obszaru dotyczącego czujników i elementów wykonawczych oraz aplikacji specjalizowanych. Do wiodących standardów należą m.in. Modbus i Profibus, aczkolwiek wybór danej sieci zależy w praktyce od wielu czynników - technologii już stosowanych w danym przedsiębiorstwie, potrzeb aplikacyjnych czy preferencji projektantów maszyn.

Na koniec dwie dodatkowe statystyki. W przypadku pierwszej zapytaliśmy o to, czy w przemyśle następuje unifikacja stosowanych sieci. W wynikach istniała przewaga odpowiedzi pozytywnych, aczkolwiek nie była ona specjalnie duża. Drugie pytanie brzmiało - "jeżeli unifikacja następuje, to które ze standardów są najpopularniejsze?". W tym przypadku na zdecydowane prowadzenie wyszły sieci z domeny Ethernetu przemysłowego - Profinet i EtherNet/IP, w dalszej kolejności pojawiły się EtherCAT i Modbus TCP/IP. Najpopularniejszą siecią fieldbus pozostaje niezmiennie Profibus, inne sieci polowe znalazły się na dalszych miejscach listy.

|

Systemy komunikacyjne stanowią kręgosłup nowoczesnych przedsiębiorstw i instalacji produkcyjnych. Umożliwiają one kontrolę pracy maszyn, zapewniają możliwość przesyłania danych (których jest coraz więcej) oraz integrację systemów produkcyjnych z IT.

Systemy komunikacyjne stanowią kręgosłup nowoczesnych przedsiębiorstw i instalacji produkcyjnych. Umożliwiają one kontrolę pracy maszyn, zapewniają możliwość przesyłania danych (których jest coraz więcej) oraz integrację systemów produkcyjnych z IT.  Według HMS Ethernet stanowił 52% globalnego rynku w porównaniu do 46% rok wcześniej. Najpopularniejszą taką siecią jest obecnie EtherNet/IP (15% udziału w rynku), inne to m.in. PROFINET, EtherCAT, Modbus-TCP oraz Ethernet POWERLINK. Tempo wzrostu zastosowań Ethernetu przemysłowego wynosi 22%.

Według HMS Ethernet stanowił 52% globalnego rynku w porównaniu do 46% rok wcześniej. Najpopularniejszą taką siecią jest obecnie EtherNet/IP (15% udziału w rynku), inne to m.in. PROFINET, EtherCAT, Modbus-TCP oraz Ethernet POWERLINK. Tempo wzrostu zastosowań Ethernetu przemysłowego wynosi 22%. Pekka Sillanpää

Pekka Sillanpää

Jak wygląda ranking popularności marek? Chociaż na rynku przemysłowym obecne są duże koncerny, takie jak Cisco, to nie one są liderami tego sektora. Największą popularnością cieszą się produkty firm branżowych, wytwarzających urządzenia przeznaczone stricte do przemysłu i pokrewnych zastosowań profesjonalnych - np. transportowych czy infrastrukturalnych.

Jak wygląda ranking popularności marek? Chociaż na rynku przemysłowym obecne są duże koncerny, takie jak Cisco, to nie one są liderami tego sektora. Największą popularnością cieszą się produkty firm branżowych, wytwarzających urządzenia przeznaczone stricte do przemysłu i pokrewnych zastosowań profesjonalnych - np. transportowych czy infrastrukturalnych.