Kamery termowizyjne

Branża związana ze sprzedażą urządzeń termowizyjnych oraz usług z nimi powiązanych jako całość niezmiennie się rozwija. Jednocześnie można zauważyć, że na tempo tego rozwoju wpływają zmiany koniunktury w poszczególnych jej branżach – tj. w energetyce, przemyśle oraz budownictwie. Szczególnie zmienny jest ostatni z sektorów, gdzie po okresie wzrostów związanych z popularyzacją termomodernizacji i koniecznością wykonywania audytów termowizyjnych budynków, rynek wrócił do poprzedniego stanu. Ostatnia dekada to również pojawianie się na rynku kolejnych wersji tanich kamer pistoletowych do zastosowań związanych z inspekcją czy też utrzymaniem ruchu, a wraz z tym erozja cen urządzeń.

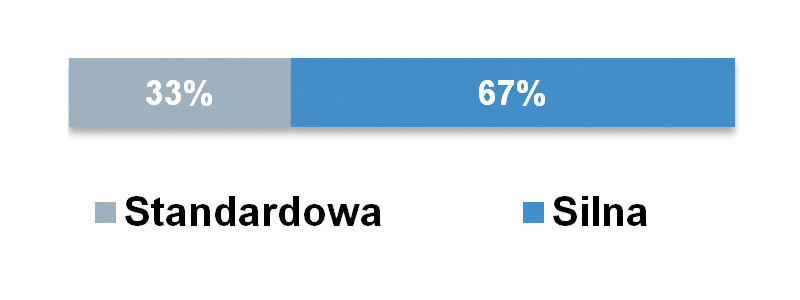

Dzisiejsza koniunktura na rynku jest niezła – tak oceniła ją ponad połowa ankietowanych. Dodatkowo 19% osób stwierdziło, że w branży jest bardzo dobrze. Mało satysfakcjonujący jest natomiast wynik 25% dotyczący kategorii "słaba" – wprawdzie nieco lepszy niż przed dwoma laty, ale i tak poniżej wskazań dla pierwszej połowy dekady. Zmalała również nieco konkurencyjność na rynku. Nadal przeważają oceny "silna", jednak takich było 2/3, podczas gdy reszta wskazań to "standardowa". Dwa lata temu wyniki były: 88% do 12%.

Jeżeli chodzi o wartość omawianego sektora (roczną sprzedaż urządzeń), to szacowana ona była przez respondentów na średnią wartość 25‒35 mln złotych. Są to wyniki wyższe niż poprzednio i jednocześnie wpisujące się w średnioterminowy trend wzrostowy. Przykładowo rezultaty sprzed sześciu lat to około 12 mln zł, z 2015 roku – około 20 mln zł. Warto dodać, że jeden z naszych respondentów podał wielkość sprzedaży ilościowo – oszacował ją na 3 tys. urządzeń rocznie. Do tego wszystkiego należy doliczyć wartość rynku związanego z usługami w zakresie pomiarów termowizyjnych, o co w ankiecie już nie pytaliśmy.

Paweł Rutkowski

|

Trendy w obszarze termowizji

Ostatnia dekada to ciągły rozwój technologii kamer termowizyjnych – pod względem rozdzielczości i czułości termicznej ich detektorów czy też szybkości skanowania i przetwarzania danych. Dzieje się to dzięki rozwojowi optoelektroniki i elektroniki, a także migracji technologii z urządzeń droższych do kamer tańszych. Wiele innowacji ma również miejsce w sferze funkcjonalnej – np. automatycznej analizy danych, komunikacji bezprzewodowej, itd. W ostatnim badaniu dostawcy wskazali następujące nowości technologiczne i czynniki kształtujące rynek (cytujemy tu odpowiedzi respondentów):

- zwiększanie rozdzielczości przy zachowaniu tej samej lub niższej ceny kamer,

- coraz lepsze matryce w coraz bardziej dostępnych cenach, drastyczny spadek ceny urządzeń,

- komunikacja bezprzewodowa, zdalne przesyłanie wyników pomiarów,

- postępująca miniaturyzacja oraz dalsza integracja kamer z innymi urządzeniami,

- laserowe ustawianie ostrości,

- silny rozwój wideo-analityki,

- możliwości obrazowania wielospektralnego,

- funkcja Asset Tagging,

- obiektywy niewymagające kalibracji producenta, samokalibrujące się soczewki,

- rozwój kamer stacjonarnych – np. do zabezpieczania ppoż. składowisk.

Dwie odpowiedzi wskazywały na brak większych zmian technologicznych w omawianym zakresie.