Przesyłanie i rozdział energii elektrycznej, przełączanie obwodów, a także zapewnianie odpowiedniej ochrony systemów montowanych w szafach i obudowach – z tymi zagadnieniami automatycy oraz elektrycy spotykają się bardzo często. Tematyka zasilania stanowi w przemyśle, ale też w branżach takich jak infrastrukturalna, transportowa czy teleinformatyczna, jedno z kluczowych zagadnień – szczególnie w kontekście wzrostu liczby stosowanych urządzeń elektronicznych. Tworzy to również po stronie producentów i dostawców atrakcyjny, ale też wysoce konkurencyjny rynek. Wymienione tematy omawiamy w drugiej części analiz zawartych w informatorze.

Sektory związane z produkcją i dystrybucją szaf oraz obudów stanowią obszary zainteresowania wielu firm branżowych. Obudowy profesjonalne wykorzystywane są zarówno w przemyśle, budownictwie, energetyce, jak też wielu innych dziedzinach – związanych z IT, transportem, infrastrukturą czy medycyną. Sprawia to, że ich rynkiem interesuje się wielu producentów krajowych i zagranicznych, czego efektem jest duża konkurencyjność i podaż samych produktów. Aczkolwiek dzisiaj branża ta doświadcza gorszego okresu pod względem koniunktury, przy czym koronawirus jest jedynie jednym z tego powodów.

Jak wygląda krajowy rynek obudów z tworzyw sztucznych? Jakie są w jego przypadku czynniki prorozwojowe i hamujące te zmiany? Omawianej branży, zdaniem naszych respondentów, sprzyja dobra koniunktura w przemyśle i budownictwie oraz liczne inwestycje, w tym wspierane dotacjami krajowymi i unijnymi. Inwestycje mają też miejsce w obszarze energetyki i infrastruktury, aczkolwiek wiodącym czynnikiem wydaje się być dzisiaj budownictwo mieszkaniowe. Wśród odpowiedzi pojawiły się też wskazania rosnących wymogów jakościowych oraz innowacyjnych rozwiązań, na które jest popyt na rynku.

Wśród negatywów rynkowych podczas ostatniego badania wymieniany był naturalnie COVID- 19, aczkolwiek więcej wskazań dotyczyło tego, co od wielu lat doskwierało temu rynkowi – tj. importu tanich wyrobów z Dalekiego Wschodu. Jego skutkiem jest duża konkurencja na rynku i pojawianie się tu tanich wyrobów o niższej jakości, a także kopii produktów markowych. Oczywiście nie każda obudowa wyprodukowana w Azji jest zła, jednak niekorzystny wizerunek tamtejszych producentów cały czas uwidacznia się w komentarzach – i to pomimo ciągłej ewolucji firm dalekowschodnich. Pokrewnym zagadnieniem jest niska marżowość w sektorze produkcji i dystrybucji obudów z tworzyw sztucznych. Tutaj jako ciekawostkę warto dodać, że zakłócenia dostaw z zagranicy, które pojawiły się w kontekście koronawirusa, sprzyjały producentom rodzimym, na co zwrócił uwagę jeden z wypowiadających się dostawców.

Do nowości i trendów na rynku zostały zaliczone przede wszystkim kwestie związane z nowoczesnym wzornictwem, w tym zmianami koloru obudów i wykonywaniem bezpośrednich nadruków. "Kastomizacja i obróbka zostaje coraz częściej przenoszona na producenta – klient kupuje i od razu montuje urządzenia w przygotowanej obudowie" – stwierdził jeden z respondentów. Innowacje obejmują tutaj również: produkcję obudów indywidualnych bez narzędzi wtryskowych oraz projektowanie obudów uniwersalnych z możliwością wprowadzania wielu modyfikacji. Dodatkowymi istotnymi kierunkami zmian są: wykorzystywanie materiałów zapewniających lekkość obudów przy zachowaniu ich wysokiej ochrony (nawet IP69 oraz IK10), materiałów odpornych na czynniki zewnętrzne, a także projektowanie pod kątem łatwego montażu.

Analogiczne zestawienie jak dla wersji z tworzyw sztucznych można przedstawić w przypadku szaf i obudów metalowych. Wymieniane przez respondentów czynniki wskazywały na dobrą kondycję przedsiębiorstw i liczne inwestycje w obszarze przemysłu oraz energetyki, infrastruktury czy transportu, które sprzyjają rozwojowi omawianego rynku. Owe wdrożenia są finansowane zarówno ze środków krajowych, jak też dotacji unijnych, zaś potrzeby w zakresie szaf i obudów wynikają w przemyśle z procesów automatyzacji i robotyzacji, a także rozwoju producentów maszyn. Odbiorcy poszukują dobrych jakościowo wyrobów, w tym o ściśle określonych cechach – np. w zakresie ochrony EMC, pokrycia lakierem, itd. Dostawcy obudów i szaf korzystają również z otwierających się sektorów rynku. Jako taki wymieniana była branża energetyki odnawialnej, dla której m.in. wykonywane są na zamówienie rozdzielnice do farm fotowoltaicznych.

Po stronie negatywów w trakcie badania wymieniane były czynniki podobne do tych artykułowanych w przypadku obudów z tworzyw sztucznych. Pojawił się tu koronawirus i jego skutki związane ze zmniejszonym popytem na obudowy, ale też duża konkurencja, napływ tanich produktów z Dalekiego Wschodu i wysokie koszty transportu. Należy tu zauważyć, że producenci i dostawcy obudów, jeżeli chodzi o konkurencję azjatycką, są w lepszej sytuacji niż firmy z branży produktów plastikowych, bowiem waga i koszty transportu szaf i obudów metalowych sprzyjają ich produkcji blisko rynków zbytu. Aczkolwiek nadal marżowość na rynku, szczególnie gdy chodzi o produkty dla budownictwa, jest dla wielu przedsiębiorców daleka od satysfakcjonującej, zaś konkurowanie odbywa się głównie w obszarze jak najniższej ceny.

Do nowości i trendów na rym rynku zaliczone zostały: kastomizacja obudów w połączeniu profili aluminiowych z giętymi elementami, kompaktowe konstrukcje modułowe, spawanie laserowe elementów i nowe możliwości łączenia różnych materiałów. Wielu respondentów zwracało uwagę na zagadnienia związane z projektowaniem i dostępność konfiguratorów do projektowania szaf, a także narzędzi do wprowadzania modyfikacji do obudów. Rzadziej wskazywane były zmiany związane z wzornictwem czy dodatkowymi systemami – np. zarządzania temperaturą i rozdziałem energii. Kilka razy pojawiło się natomiast hasło dotyczące uniwersalności obudów i ich elementów.

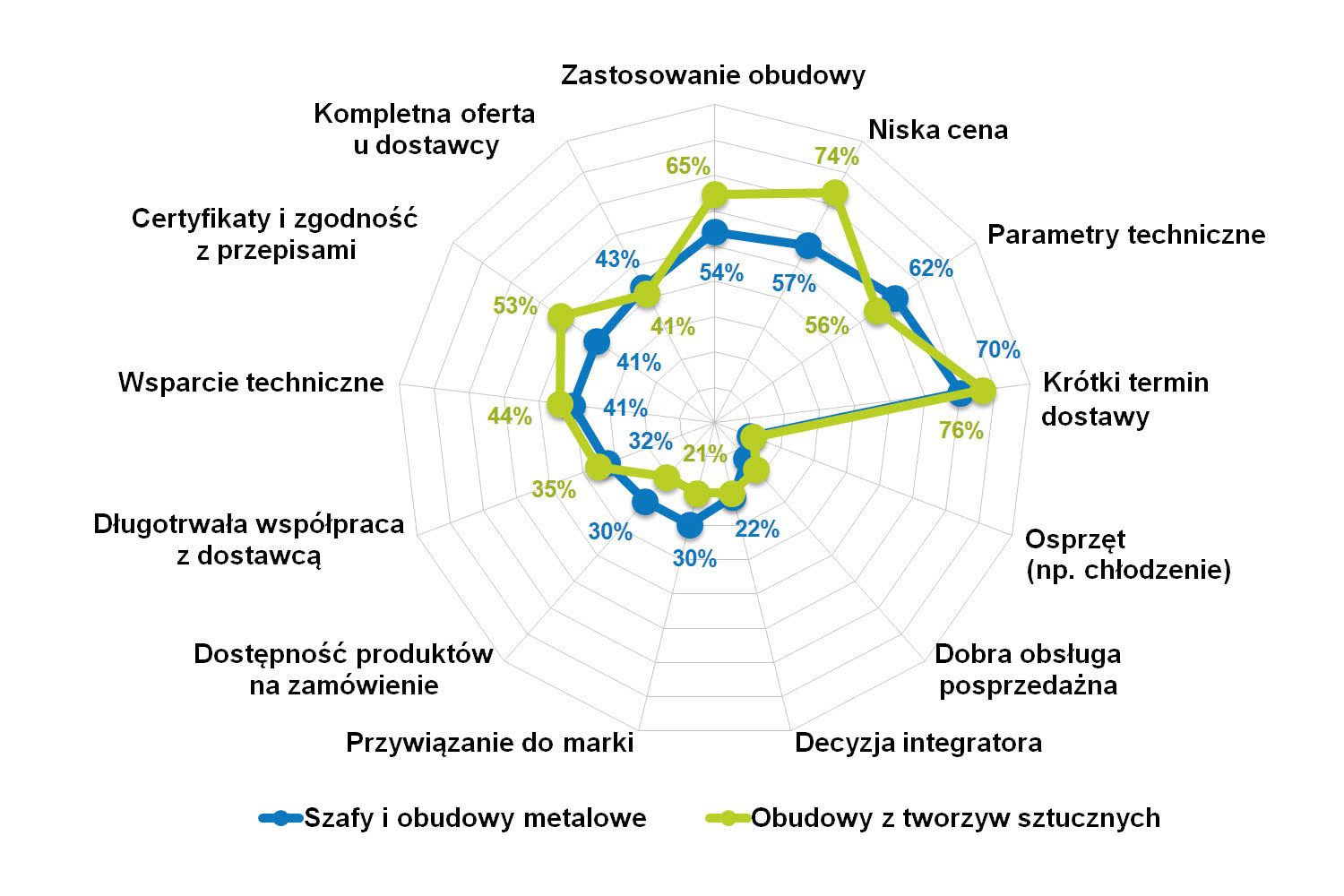

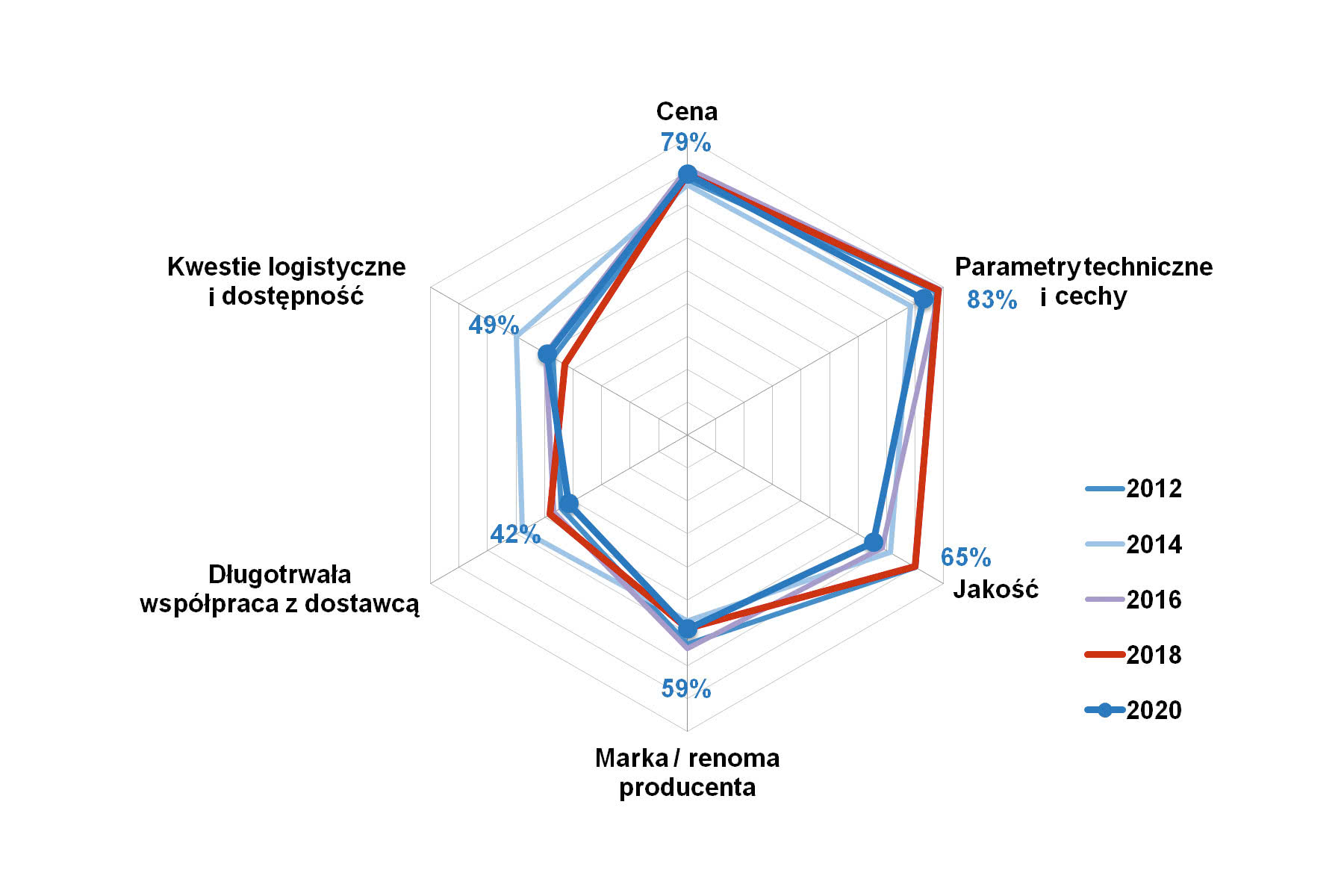

Pomimo różnorodności typów i zastosowań obudów, producenci oraz dystrybutorzy branżowi spotykają się z dosyć podobnymi do siebie potrzebami klientów. Zarówno w przypadku obudów metalowych, jak też wykonywanych z tworzyw sztucznych, liczą się przede wszystkim parametry techniczne (wymiary, materiał, stopień ochrony, izolacja, itd.), które są definiowane przez zastosowanie szafy czy obudowy. Naturalnie ważna jest też atrakcyjna cena (szczególnie dla obudów z tworzyw sztucznych), niezmiennie istotnym parametrem jest "krótki termin dostawy", co wiąże się ze sprawną i szybką logistyką po stronie dostawcy.

Liczba cech istotnych dla decyzji zakupowych jest znacznie większa – są nimi m.in.: zakres oferty dostawcy, certyfikaty i zgodność z przepisami, wsparcie techniczne oraz kwestie współpracy z dostawcą. Co ciekawe – marka sklasyfikowana została na dosyć odległym miejscu – i nie jest to przypadek, bowiem znaczenie tego parametru oddalało się od początku statystyki przy każdej z publikowanych analiz. Oczywiście należy też zaznaczyć, że zależnie od typu obudowy i jej zastosowania istotność omawianych cech zmienia się. Pisaliśmy o tym już wielokrotnie i jedynie można podkreślić, że specjalizacja pod względem dopasowywania obudów do aplikacji cały czas postępuje, a klienci wymagają dzisiaj od dostawców znacznie więcej niż tylko oferty produktów standardowych. Tak jest też w przypadku usług, które w wielu firmach stały się standardowym elementem oferty rynkowej.

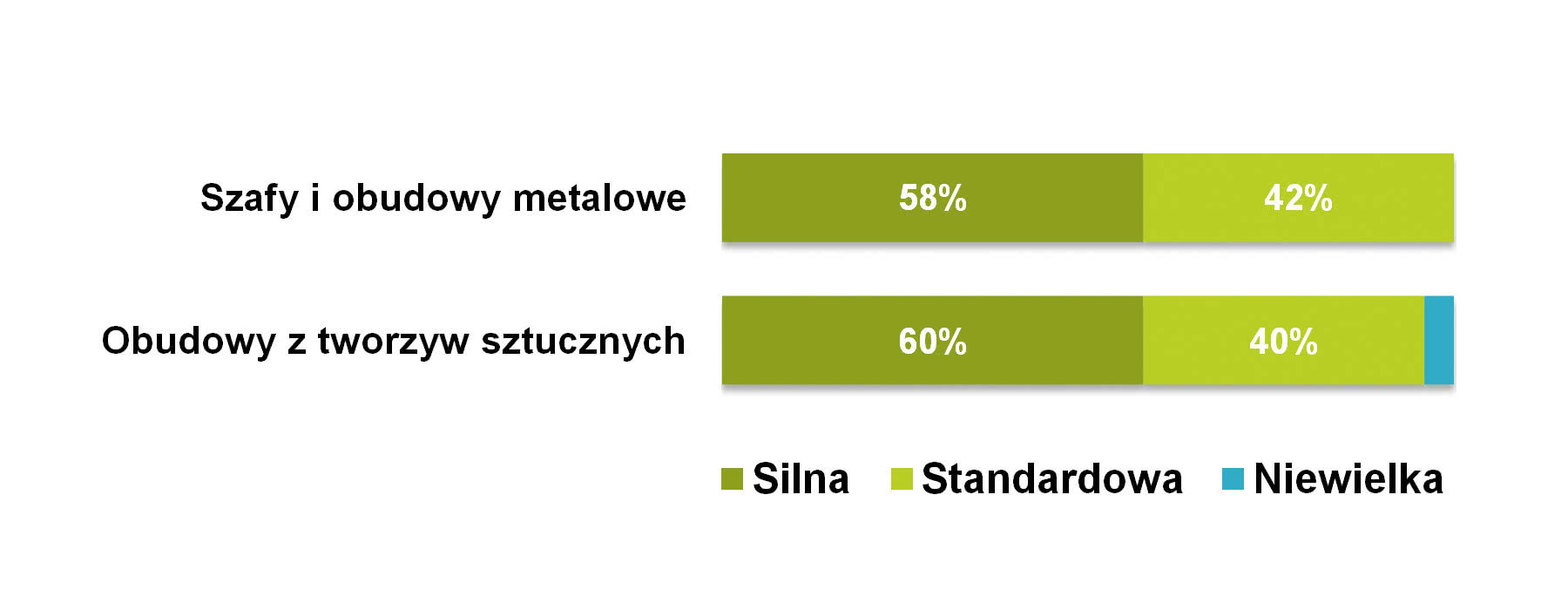

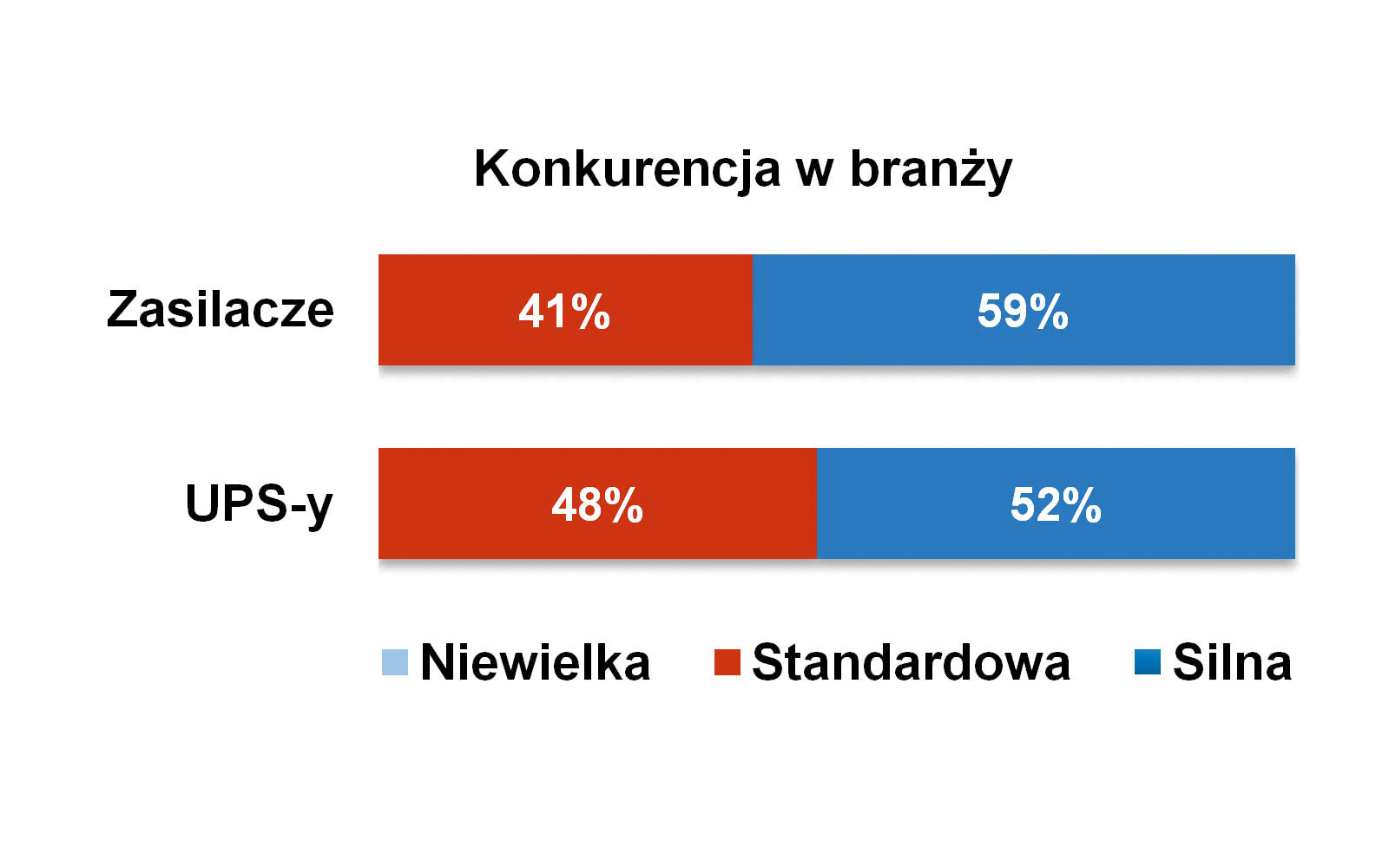

W tym miejscu warto dodać, że omawiana w analizie branża, niezależnie o jakim typie obudów i firm mowa, jest silnie konkurencyjna. W każdym badaniu od 50% do 60% uczestników tak właśnie oceniało omawiane rynki. Warto przy tym zauważyć, że praktycznie nie pojawiły się tu głosy wskazujące na mały poziom konkurencyjności.

Andrzej Kalata OEM Automatic

Odbiorcy zwracają uwagę m.in. na takie cechy szaf jak stosowany materiał oraz stopień ochrony, które są bezpośrednio zdeterminowane przez tworzoną aplikację. Przykładowo w naszej ofercie znajdują się szafy hygienic design dla przemysłu farmaceutycznego i medycznego, które charakteryzują się wieloma bardzo charakterystycznymi rozwiązaniami technicznymi dla tych branż. Takimi są: wymienne uszczelki, skośne daszki, specjalne zamki bez zagłębień czy odpowiednio wykończone powierzchnie, które są niespotykane w szafach dla innych branż. Innym istotnymi cechami są certyfikaty, jakie mają oferowane wyroby. Nawet klienci, którzy są w stanie we własnym zakresie wyprodukować szafę sterowniczą, coraz częściej decydują się na stosowanie certyfikowanych, gotowych obudów, co znacząco ułatwia im sprzedaż maszyn czy urządzeń do krajów Ameryki Północnej lub też do wymagających gałęzi przemysłu – np. morskiego, chemicznego czy petrochemicznego. Dodatkowo dla klientów ważne są też: łatwość i szybkość montażu oraz rozbudowy szaf i cena zakupu.

Na pewno szerokością oferty, choć na kolejnym miejscu wskazałbym logistykę. Przykładowo posiadanie przez nas magazynu w Warszawie jest ważnym argumentem w rozmowach z naszymi klientami. Oczywiście oferujemy też możliwości dostaw wersji o niestandardowych wymiarach czy szaf i obudów wstępnie otworowanych oraz wyposażonych w szyny DIN. Bardzo dużym wsparciem dla naszych klientów są też narzędzia wspomagające projektowanie – poczynając od projektowania rozdzielnic, poprzez aplikacje do zarządzania ciepłem, na bibliotekach EPLAN oraz konfiguratorach systemów połączeń szynowych kończąc. |

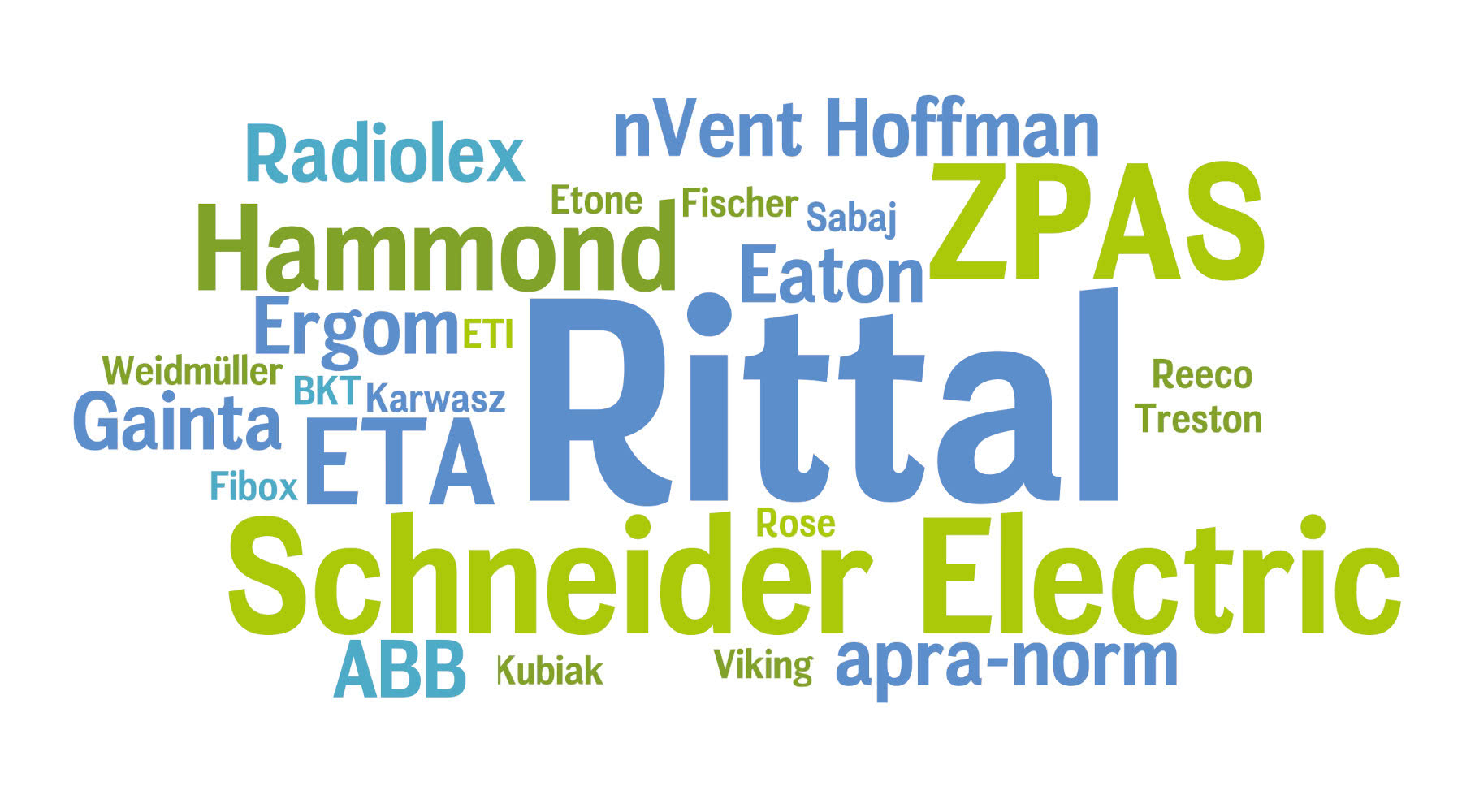

Pytanie o popularne marki szaf i obudów zadajemy za każdym razem ankietowanym respondentom, zaś odpowiedzi na nie przynoszą z jednej strony potwierdzenie status quo na rynku, z drugiej zaś – pewne niewielkie, ale zauważalne zmiany. W przypadku wersji metalowych czołową pozycję zajął niemiecki Rittal. Na drugim miejscu znalazły się ex aequo rodzimy ZPAS oraz francuski Schneider Electric. Innymi ważnymi markami są na omawianym rynku m.in. Hammond, Radiolex, RTA, ABB, apra-norm, Gainta, Eaton oraz Ergom. A więc jest podobnie, jak w przypadku badań z ostatnich lat.

Tym, co można było zauważyć w okresie kończącej się dekady, był powolny spadek popularności marki Pentair/Schroff. Dawniej obydwie (szczególnie Schroff) klasyfikowane były blisko Rittala, zaś firma była obecna u nas nie tylko przez dystrybutorów, ale też aktywnie działała bezpośrednio. Nastąpiły tu jednak zmiany, w tym związane z podziałem firmy Pentair i jej funkcjonowaniem (w zakresie obudów i pokrewnych produktów) jako nVent. Wprawdzie przedsiębiorstwo ma nadal w Warszawie swoje przedstawicielstwo, a w kraju jej produkty dostępne są u pięciu dystrybutorów, jednak pod względem rozpoznawalności Schroff stracił na popularności, oddalając się w tym zakresie od stanu sprzed dekady.

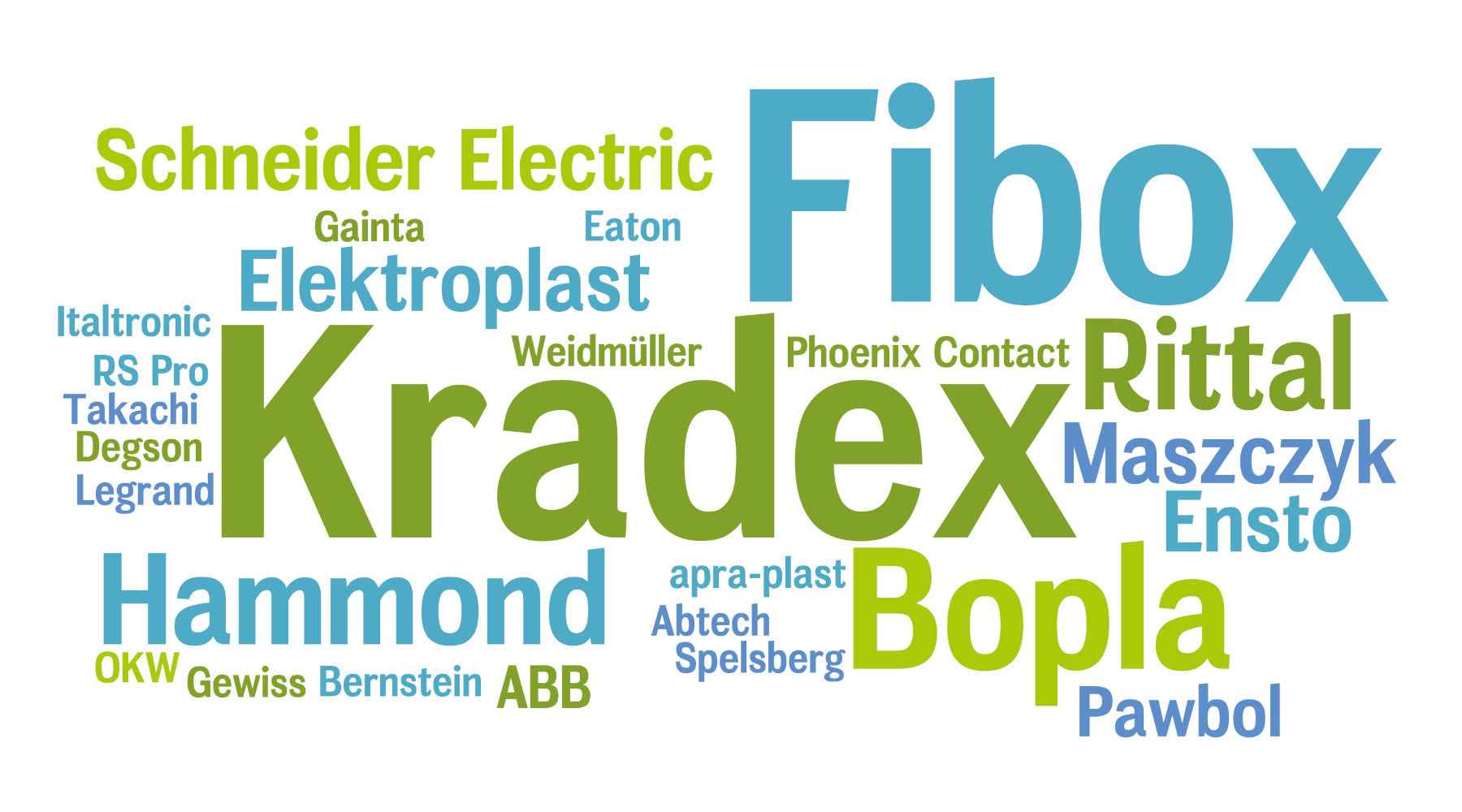

Jeżeli chodzi o obudowy z tworzyw sztucznych, to tutaj również można mówić o zmianach. Do takich należy przede wszystkim wzrost popularności producentów rodzimych. Pierwsze trzy miejsca zajęły firmy: Fibox, Kradex oraz Bopla – i stan ten powtarza się z dokładnością do kolejności w ostatnich analizach. Rodzimy Kradex zyskał w branży silną pozycję, zaś kolejnymi rodzimymi firmami o rosnącym znaczeniu są Maszczyk oraz Elektro- Plast. Jeżeli chodzi o podmioty zagraniczne, to w dalszej części stawki są m.in. Hammond, Ensto, Schneider Electric, Spelsberg i Rittal. Należy jednak zaznaczyć, że prezentowana statystyka powstaje na bazie subiektywnych ocen popularności marek i nie świadczy o udziałach firm w rynku czy też realizowanej przez nie sprzedaży.

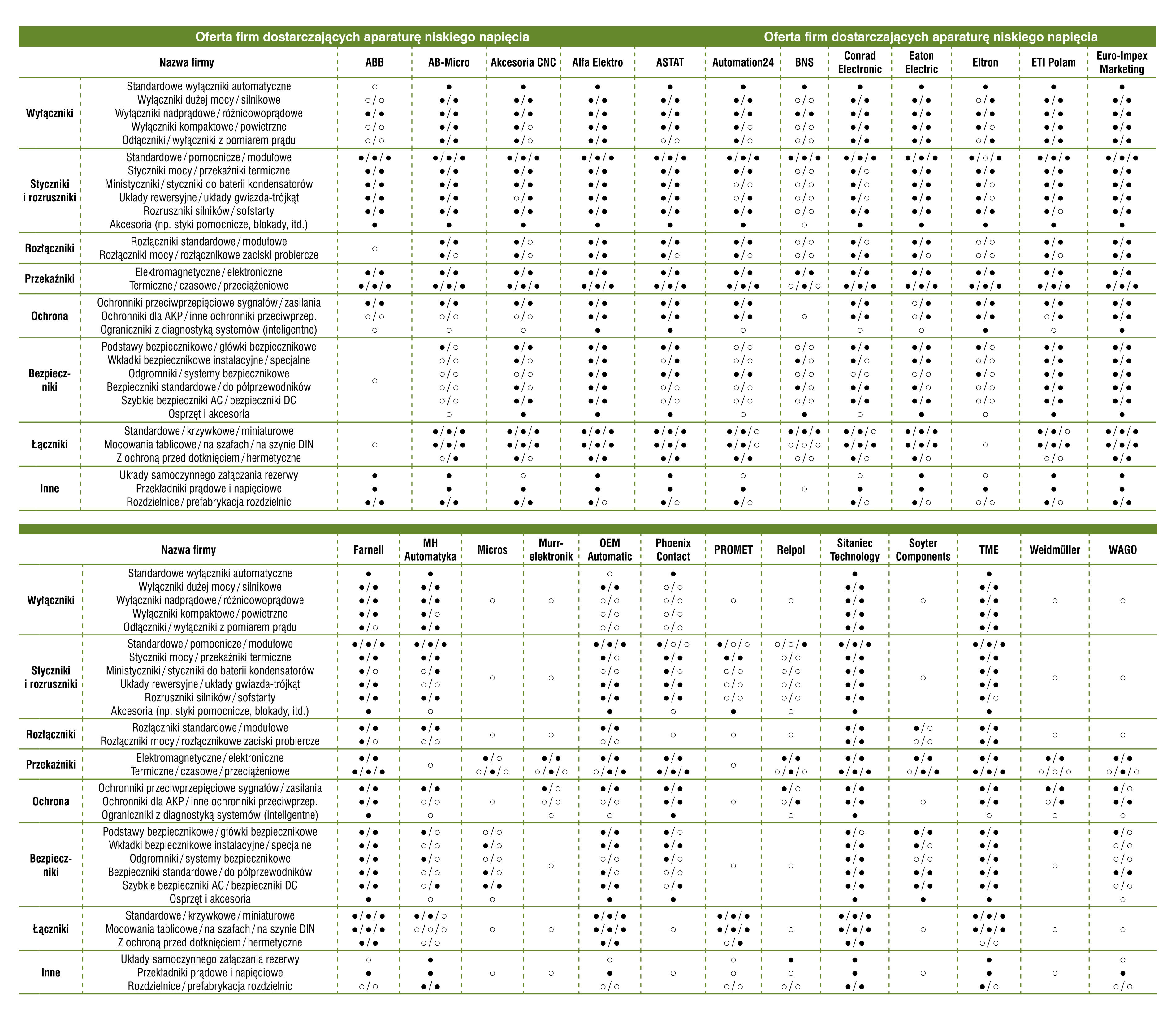

W branżach związanych z produkcją i dystrybucją aparatury niskiego napięcia oraz złączek listwowych i osprzętu elektroinstalacyjnego pandemia jest dzisiaj już wspomnieniem, zaś dostawcy odnotowują wzrosty sprzedaży. Dobrym perspektywom z tym związanym towarzyszy jednak konkurencja i walka cenowa na rynku, a także występujące w ostatnich kilkunastu miesiącach problemy z surowcami i komponentami.

Zacznijmy od odpowiedzi na pytanie dotyczące COVID-19 i jego wpływu na branżę. Jak zmieniła się podczas pandemii koniunktura i jakie są obecnie czynniki kształtujące rynek? Z odpowiedzi respondentów wyłania się scenariusz, z którymi spotkaliśmy się już w przypadku innych rynków branżowych. W pierwszym okresie pandemii pojawiła się niepewność co do przyszłości i dostępności towarów, co powiązane było z wprowadzaniem ograniczeń w poruszaniu się. Czas ten wiązał się również w części przypadków z wstrzymywaniem lub przesuwaniem projektów. Z drugiej strony, w ocenie wielu respondentów, sytuacja w 2020 była dla ich firm neutralna, a wręcz, dzięki podjętym działaniom optymalizacyjnym i wzrostowi sprzedaży poprzez Internet, przedsiębiorstwa osiągały finalnie lepsze roczne wyniki niż w 2019 roku.

Dzisiaj "po stagnacji jest boom" i nastąpił "nieoczekiwany wzrost sprzedaży" – stwierdzają przedstawiciele firm branżowych. Podmioty odnotowują duże wzrosty obrotów w stosunku do lat poprzednich, aczkolwiek skutkiem wzrostu popytu jest też pogarszanie się dostępności komponentów i urządzeń. Owe oceny znajdują potwierdzenie w wynikach szczegółowych ocen sytuacji na rynku, które przytaczamy w końcowej części analizy.

Złączki szynowe i różnorodna aparatura elektryczna niskiego napięcia to podzespoły popularne, szeroko stosowane w przemyśle, budownictwie, energetyce i wielu innych aplikacjach. Produkty trafiają do różnego rodzaju szaf oraz skrzynek elektrycznych i sterujących, a także do maszyn i urządzeń Na kolejnym miejscu statystyki znalazły się przemysłowe linie technologiczne oraz ex aequo zastosowania w budynkach. Patrząc na wyniki kilku publikowanych poprzednio analiz (badania omawiane rynku przeprowadzamy co około dwa lata), widzimy, że sytuacja jest dosyć niezmienna. Wyjątkiem jest zauważalny wzrost w przypadku zastosowań budynkowych – choćby w porównaniu do stanu z 2019 roku, co ewidentnie przypisać można popytowi ze strony sektora budowlanego, który przeżywa boom ze względu na niskie stopy procentowe i wysoką inflację cen.

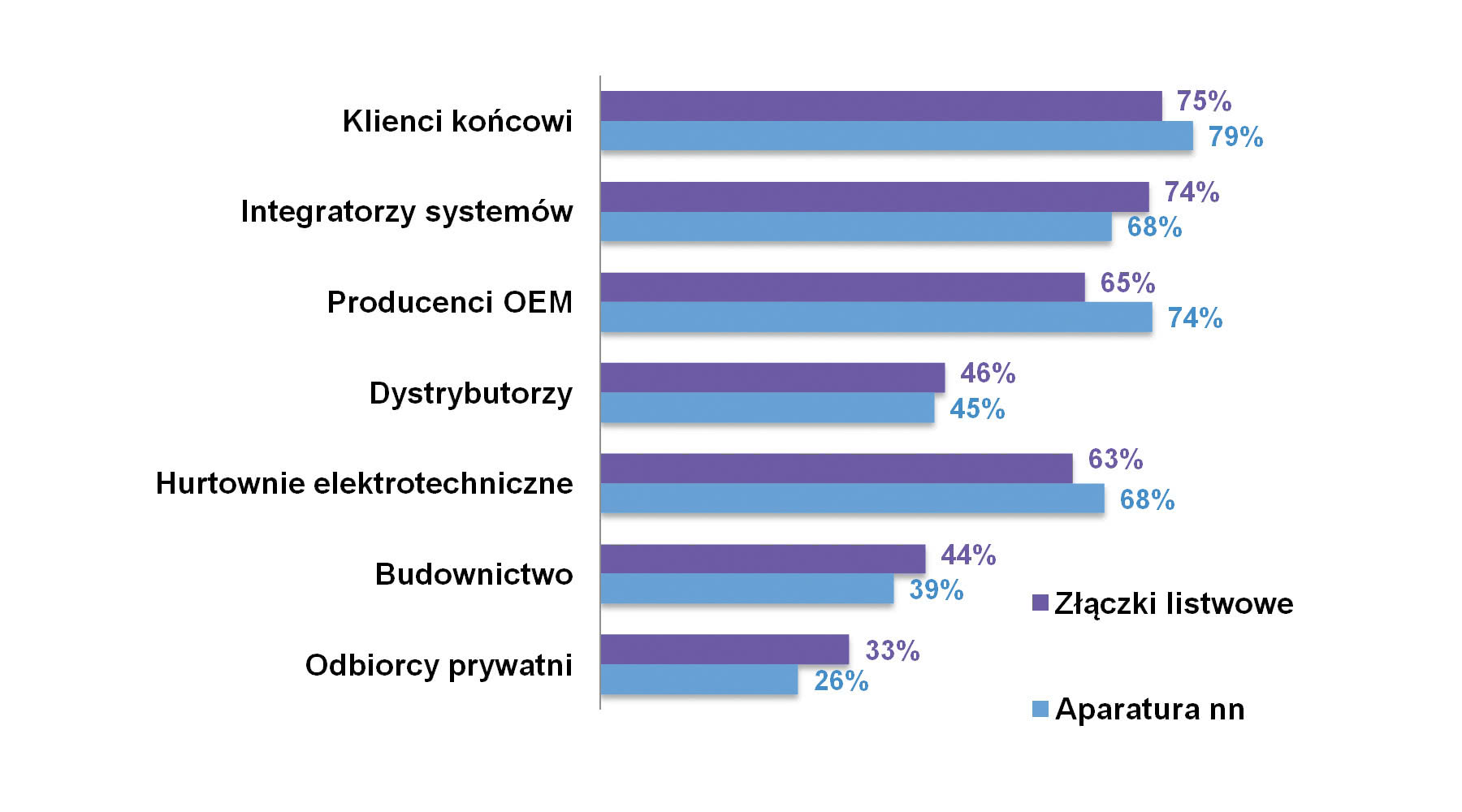

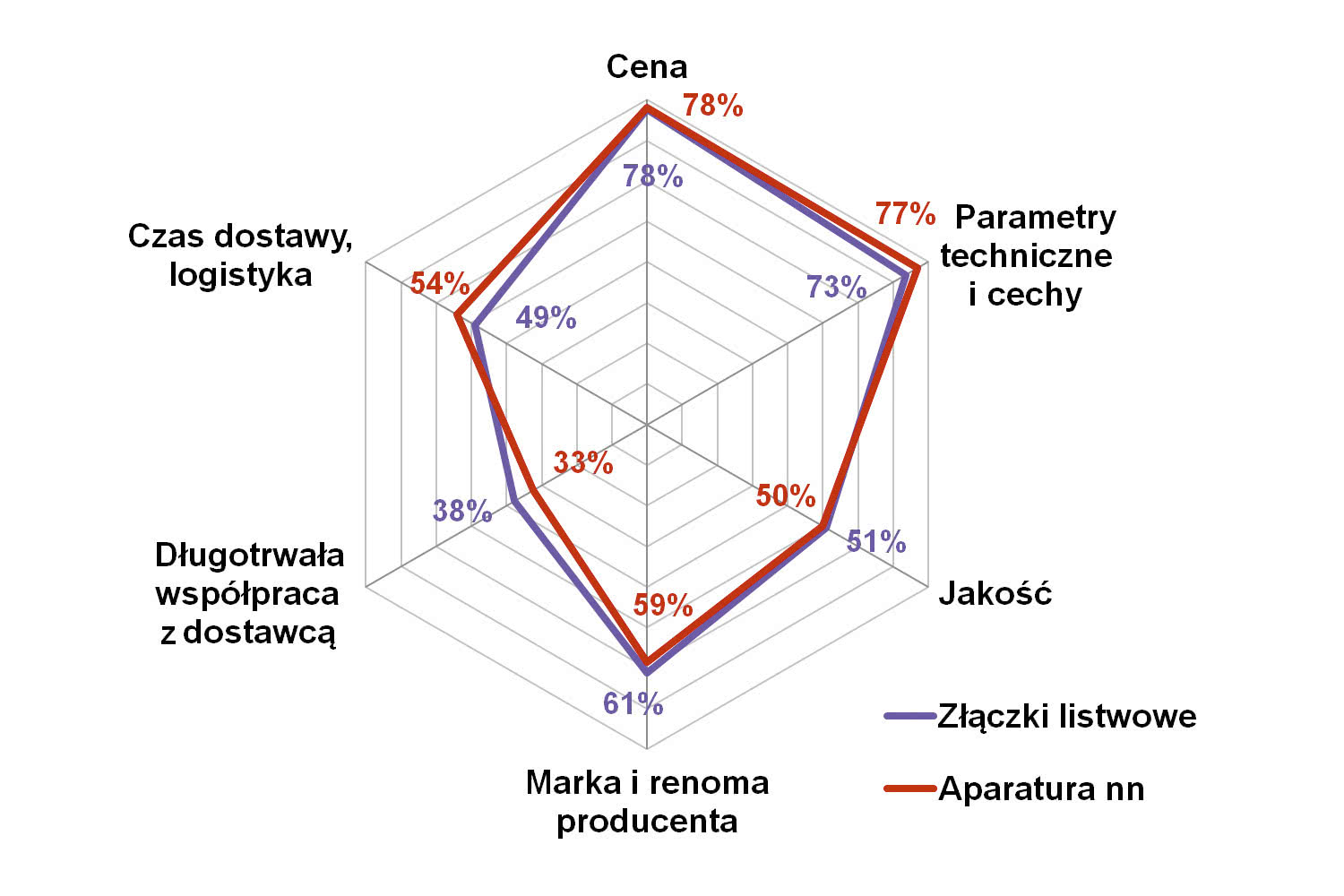

Dokonując innej segmentacji rynku, można wskazać główne grupy odbiorców produktów, którymi są (w kolejności odpowiedzi): klienci końcowi, integratorzy systemów i firmy producenci maszyn, a także różnorodni dystrybutorzy. Trudno tu o dalsze uszczegółowienie, bowiem odbywa się ono na poziomie poszczególnych komponentów i ich aplikacji. W analizach publikowanych przez redakcję w ciągu całej dekady ogólny udział wymienionych odbiorców w kontekście dwóch wyszczególnionych grup produktów był zbliżony i nie ulegał dużym zmianom. Zasadniczo fluktuacje dotyczyły udziału w statystykach firm produkcyjnych, producentów maszyn oraz sektora budownictwa, co było pochodną zmian koniunkturalnych na rynku. W ramach przeprowadzonego badania zapytaliśmy krajowych odbiorców o najważniejsze ich zdaniem cechy złączek listwowych i aparatury niskiego napięcia. W statystyce niezmiennie dominuje czynnik cenowy. Dzieje się tak, gdyż wyroby elektrotechniczne, szczególnie elektromechaniczne, ale też część aparatury elektrycznej, należą do grupy produktów standardowych, gdzie istnieje wiele zamienników. Wprawdzie ich producenci wprowadzają własne standardy oraz nowe rozwiązania technologiczne, jednak zasada działania większości z nich pozostaje niezmienna – a to sprzyja wzmożonej konkurencji i walce cenowej. Równie istotne są parametry techniczne i cechy – i tutaj spektrum szczegółowych wymogów może być bardzo szerokie.

Następne miejsca listy zajęły parametry takie jak: marka i renoma producenta, czas dostawy, jakość i, finalnie, długość współpracy z dostawcą. Należy zauważyć wzrost istotności wskazań dotyczących czasu dostawy oraz logistyki – prawdopodobnie ze względu na dzisiejszą sytuację na rynku (ogromny popyt po okresie pandemii). Drugie spostrzeżenie jest takie, że istotność omawianych cech może zależeć od samego odbiorcy i jego biznesu. Przykładowo dla producentów maszyn oraz firm wdrożeniowych akceptowalne terminy dostaw są zazwyczaj dłuższe niż dla utrzymania ruchu i serwisu. Z kolei kwestie kosztowe mogą być bardzo znaczące w aplikacjach elektroinstalacyjnych w budownictwie, natomiast dla producentów maszyn prawdopodobnie kluczowa będzie niezawodność, parametry i dobra oferta cenowa.

Rafał KluskaRelpol

Okres pandemii był czasem dużej niepewności. Okazało się jednak, że branża automatyki przemysłowej dość dobrze obroniła się przed jego skutkami, chociaż na ocenę długofalowych negatywnych skutków przyjdzie jeszcze poczekać. Brak możliwości odbywania osobistych spotkań handlowych sprawił, że rozwinęły się internetowe kanały komunikacji, indywidualnie oraz grupowo, co pozwoliło docierać do większej liczby odbiorców w krótszym czasie. Osiągnięto znaczne wzrosty sprzedaży w kanale e-commerce i ten trend zdecydowanie się utrzyma. Sam rynek od strony technologicznej i aplikacyjnej nie zwalnia. Kierunki rozwoju rynku przekaźników i popyt są ściśle związane z nowymi technologiami, a co za tym idzie z nowymi urządzeniami, w jakich pracują te komponenty. Wyzwaniem dla producentów jest spełnienie wymogów nowych lub zaktualizowanych norm technicznych. Szczególnie dynamiczny rozwój technologii obserwujemy w branży odnawialnych źródeł energii oraz w obszarze szeroko pojętej elektromobilności. W tych obszarach producenci urządzeń oczekują od przekaźników takich cech jak np. przerwy zestykowe min. 2–3 mm, odporność na prądy udarowe powyżej 200 A w całym cyklu życia produktu oraz wytrzymywanie prądów zwarciowych do 1,5 kA, a w niektórych specyficznych aplikacjach nawet do 6 kA. Takie cechy były typowe do tej pory dla styczników przemysłowych. Obecnie oczekuje się, aby wymaganiom tym sprostały miniaturowe przekaźniki przy jednoczesnym zachowaniu bardzo niskiego poboru mocy przez układ elektromagnesu. Wydawać by się mogło, że rozwiązaniem w tych aplikacjach byłyby przekaźniki bistabilne, jednak z uwagi na bezpieczeństwo użytkowania wymagane jest często, aby przekaźniki były monostabilne oraz wyposażone dodatkowo w zestyki pomocnicze wykrywające sklejenie się styków roboczych. Dodatkowym trendem wartym zauważenia w branży przekaźników są zastosowania do załączania baterii trakcyjnych w samochodach elektrycznych, gdzie spotykamy obciążenia DC do kilkuset amperów przy napięciach od 500–800 V. |

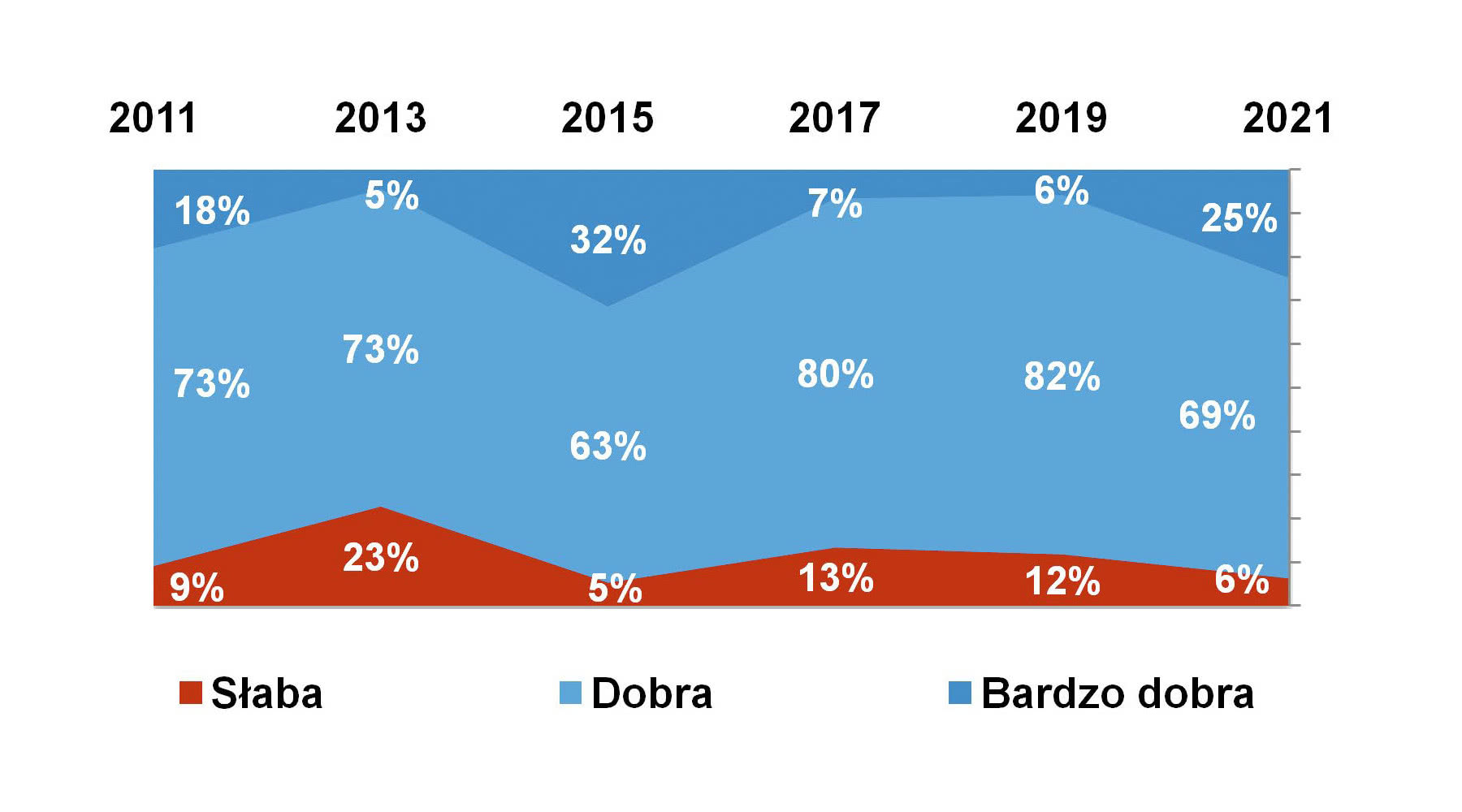

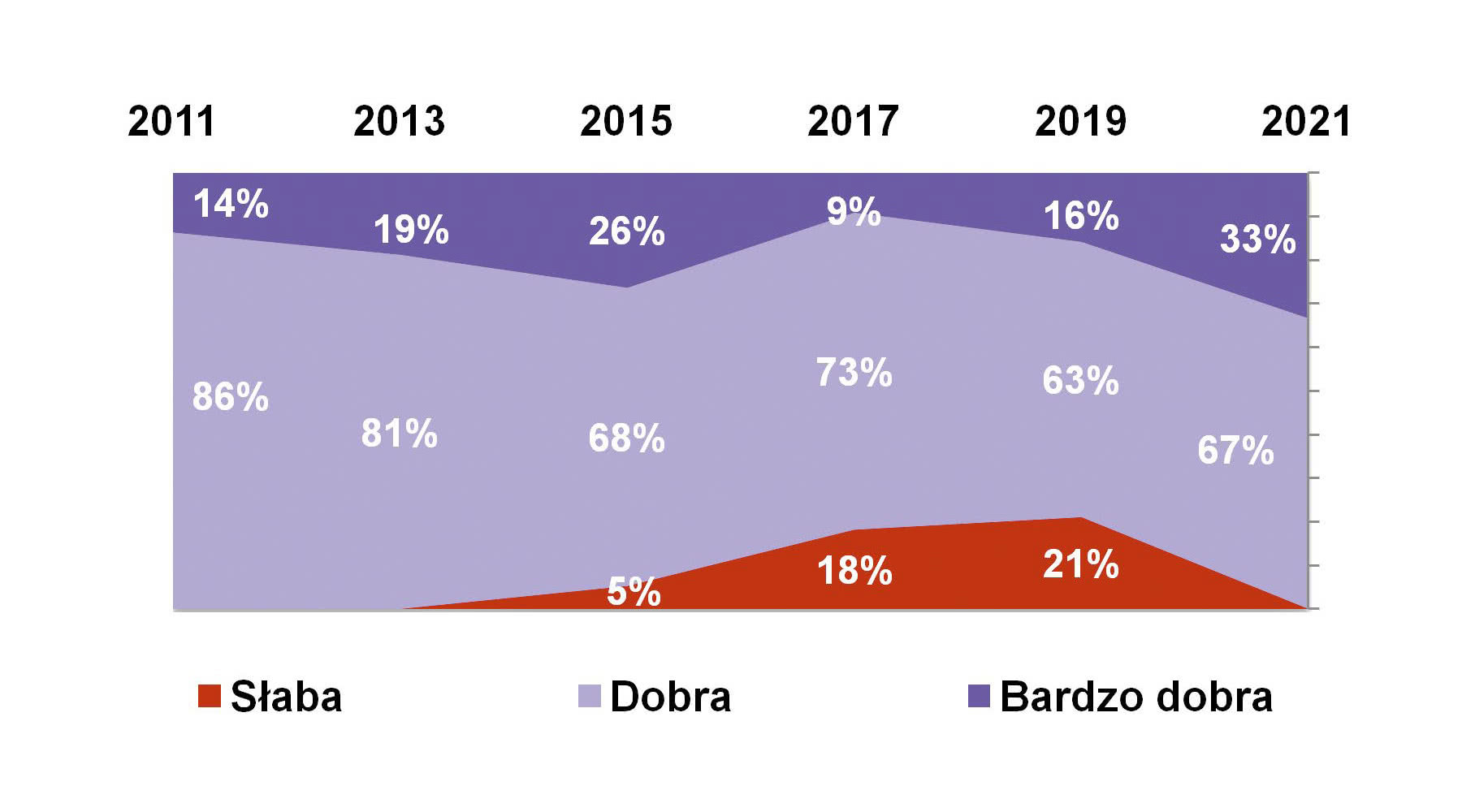

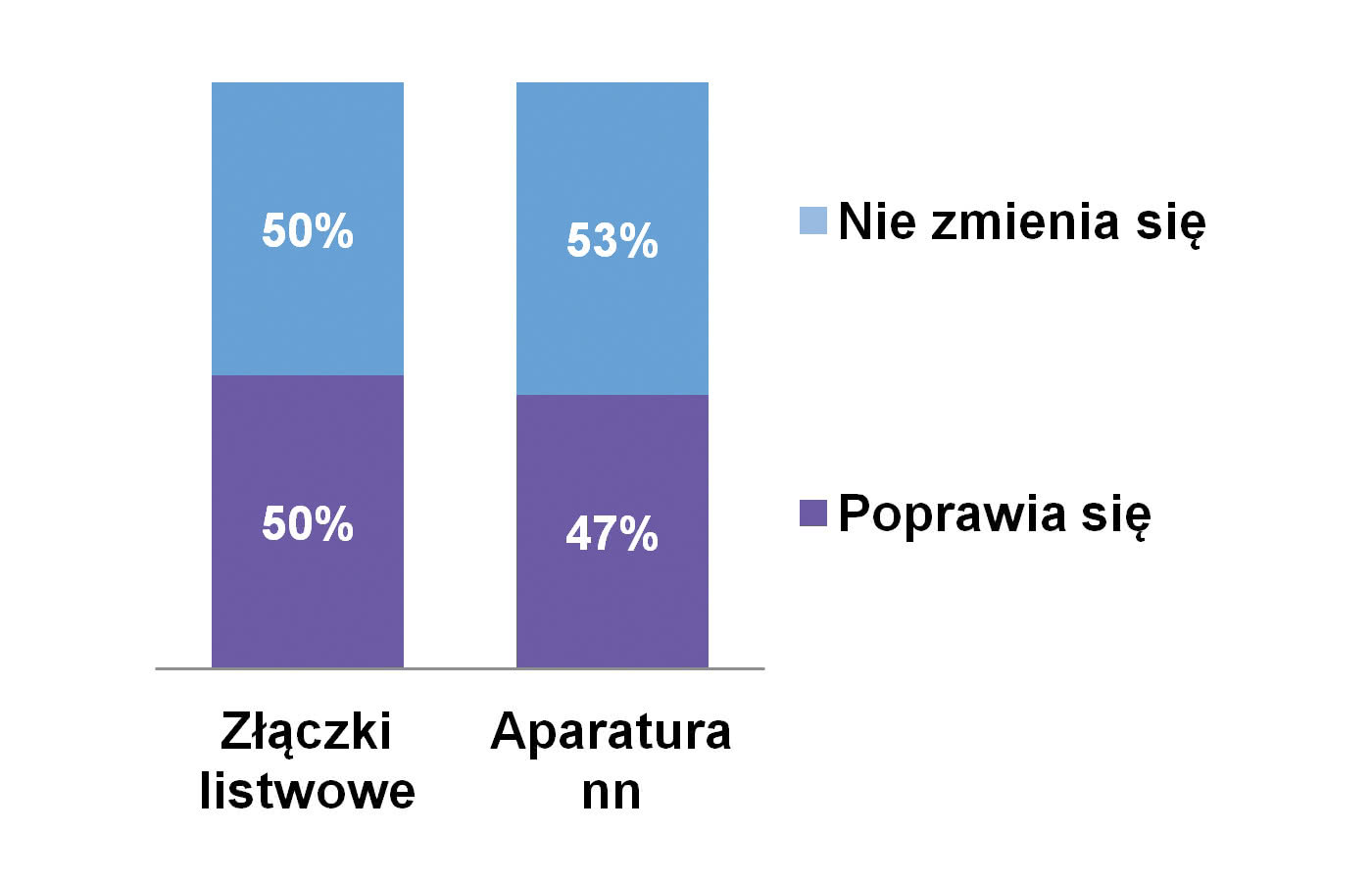

Pandemia nieznacznie wpłynęła na sytuację w branży, co dodatkowo potwierdzają omawiane tutaj wyniki badań. W przypadku złączek listwowych aż 94% osób określiło sytuację jako dobrą lub bardzo dobrą, dla dostawców aparatury elektrycznej nn było to… 100%! O pozytywnym kierunku zmian przekonuje jeszcze jedna statystyka. W przypadku obydwu omawianych grup produktów respondenci byli podzieleni po połowie w ocenach co do zmian koniunktury – wskazując na brak jej zmian lub poprawę. Co jednocześnie istotne – żaden z głosów nie wskazywał, jakoby na rynku miało być gorzej. I to również jest bardzo ważne.

Przechodząc do analizy ilościowej, na pewno można zacząć od stwierdzenia, że złączki listwowe i aparatura niskiego napięcia tworzą w Polsce wartościowe sektory rynku. W przypadku tych pierwszych respondenci wymieniali jako roczną wartość sprzedaży kwoty od 50 do 200 mln zł (średnia to około 130‒140 mln), zaś w przypadku aparatury niskiego napięcia – od 70 mln aż do 900 mln zł. Tutaj trudno o wiarygodne uśrednienie. Podawane kwoty są natomiast podobne jak dwa lata temu i nieco wyższe, jak w przypadku poprzednich lat. Trudno z tego wnioskować o kierunku rozwoju rynku, szczególnie że w branży od blisko dekady mówi się o silnym trendzie erozji cen. Na pewno jednak omawiane sektory są duże i wartościowo, i pod względem liczby dostarczanych produktów – to nie uległo zmianom.

W jakich obszarach rynku następował będzie największy rozwój w przyszłości? Jakie branże będą w Polsce najczęstszymi odbiorcami złączek i aparatury nn? Dwa lata temu na tak postawione pytanie respondenci odpowiadali najczęściej: sektor budowlany, produkcji maszyn, transport i generalnie przemysł – w przypadku złączek szynowych, oraz: przemysł, budownictwo, motoryzacja, elektronika, OZE i energetyka oraz transport – w przypadku aparatury nn.

Bieżąca statystyka wprawdzie zawiera elementy takie jak te wymienione, ale ich kolejność jest inna. Zdecydowanie na czoło zestawienia wysunęła się energetyka, co obejmuje i zastosowania w energetyce zawodowej, jak też zapewnianie zasilania potrzeb własnych w przemyśle i innych branżach. Druga grupa wskazań dotyczyła praktycznie ex aequo branży maszynowej i aplikacji budynkowych, na kolejnych miejscach znalazły się: przemysł motoryzacyjny i aplikacje elektroinstalacyjne. Należy przy tym zaznaczyć, że tym razem połączyliśmy odpowiedzi dotyczące złączek i aparatury nn, więc prezentowana statystyka ma charakter wynikowy. Podsumowując, można uznać, że dostawcy omawianych produktów będą ciągle działali na rynku mającym kilka punktów podparcia, którymi w szczególności będą m.in. energetyka, przemysł, budownictwo i transport. Będą to również cały czas wysoce konkurencyjne branże, z ciągłą presją cenową ze strony odbiorców i dużą liczbą podmiotów będących dostawcami złączek i aparatury niskiego napięcia.

Zasilanie stanowi w przemyśle i wielu innych branżach bardzo ważny obszar tematyczny. W analizie omawiamy technologie i nowości z tym związane w podziale na dwie grupy produktów – zasilaczy małogabarytowych oraz systemów zasilania gwarantowanego. Spoglądamy również na zagadnienia związane z rozwojem branży i zmianami na rynku, w tym w kontekście sytuacji globalnej.

Pierwszy z rodzajów omawianych w analizie urządzeń stanowią zasilacze impulsowe małogabarytowe (małej mocy). Przetwarzają one napięcie sieciowe, zwykle jednofazowe (typowo z zakresu od około 80 do 240 VAC), na pojedyncze lub kilka stabilizowanych napięć stałych. Są to zazwyczaj urządzenia standardowe, które oferowane są w różnych obudowach i wykonaniach. W zastosowaniach profesjonalnych, w tym w przemyśle, występują w obudowach metalowych lub z tworzyw sztucznych i przeznaczone są do montażu na szynie DIN, na maszynie, ew. ewentualnie bezpośrednio w innym urządzeniu.

W branży regularnie pojawiają się też innowacje, aczkolwiek mają one raczej charakter nowości usprawniających działanie zasilaczy lub rozszerzających ich funkcjonalność, niż cechy przełomowe. O ile w przypadku podstawowych zasilaczy (wtyczkowe, tańsze zasilacze na szynę, itd.) dominują produkty standardowe, o tyle im bardziej wchodzimy na rynek profesjonalny i potrzeby co do parametrów rosną, tym zmian i innowacji jest więcej.

Zapytani o trendy rynkowe, respondenci redakcyjnej ankiety wskazywali przede wszystkim na miniaturyzację (ew. "lepsze parametry przy tych samych wymiarach zewnętrznych jednostek") oraz modułowość. Jest to osiągane zarówno poprzez zmiany konstrukcyjne, jak też poprawę parametrów stosowanych elementów. Wzrost sprawności, która w najbardziej zaawansowanych konstrukcjach wynosi powyżej 95%, to nie tylko kwestia "pogoni za efektywnością", ale też spełniania wymogów prawnych i potrzeb samych klientów. Wysokosprawna jednostka grzeje się mniej i może być bardziej zminiaturyzowana, bowiem nie ma potrzeby rozpraszania tak dużej ilości ciepła. Z kolei modułowość dotyczy możliwości łatwej, elastycznej rozbudowy systemów zasilających oraz ew. połączenia kilku zasilaczy w system redundantny.

Często wymienianym trendem był ten dotyczący zwiększania możliwości komunikacyjnych (USB, Ethernet, CAN, itd.), co pozwala na zdalne zarządzanie i kontrolę pracy, a także polepszanie sposobów sterowania pracą zasilaczy. Takie sterowania daje m.in. możliwości programowanie parametrów (napięcia, progi ograniczeń) i alarmów za pomocą interfejsu cyfrowego. Oczywiście to również nie jest nowość, bowiem rozwój sterowania cyfrowego zasilaczy ma już miejsce od wielu lat, jednak dzisiaj, w dobie Przemysłu 4.0 i wzrostu potrzeb w zakresie integracji systemów, wymogi te są coraz istotniejsze. Respondenci wskazywali na wzrost możliwości w zakresie sterowania obwodami bateryjnymi (w przypadku zasilaczy buforowej), integrację dodatkowych zabezpieczeń czy możliwości lepszego sterowania i komunikacji z użytkownikiem.

W branży niewielkich zasilaczy ważnym tematem jest też odporność na chwilowe przeciążenia. Jest ona wyjątkowo istotna w przemyśle – m.in. w przypadku rozruchu maszyn z silnikami elektrycznymi, włączania oświetlenia żarowego lub odbiorników cechujących się dużą składową pojemnościową na wejściu. Wiele aplikacji pobiera też maksymalną moc przez bardzo krótki czas – kilku sekund, a przykładem mogą być tu systemy sterujące zamkiem elektromagnetycznym lub przepływem. Zakres dopuszczalnego przeciążania różni się w zależności od modelu i producenta, aczkolwiek widać, że najnowsze zasilacze pozwalają na więcej, niż było to możliwe kiedyś. Wszystko to, podsumowując, wpisuje się w wspomniany ciągły rozwój technologiczny branży.

Mateusz Pijanowski

|

Drugą z grup produktów i rozwiązań stanowią systemy zasilania gwarantowanego. Bazują one na zasilaczach bezprzerwowych, czyli UPS, które mają za zadanie dostarczać niezawodnie energię elektryczną do podłączonych odbiorników. Są to często typowo urządzenia z podwójną konwersją, gdzie wejściowe napięcie przemienne przetwarzane jest na stałe, a następnie znów na przemienne na wyjściu, co pozwala na tzw. pracę true online. Systemy stosowane w przemyśle i energetyce charakteryzują się mocami wynoszącymi od jednego do kilkuset kVA i są odmienne od teleinformatycznych – m.in. pod względem obciążalności chwilowej oraz prądu zwarciowego. Stosuje się w nich układy korekcji współczynnika mocy, liczne zabezpieczenia, a część z nich pozwala też na pracę równoległą, co zapewnia zwiększenie mocy wyjściowej lub redundancję układów zasilania. Elementami systemów zasilania gwarantowanego są również akumulatory, przy czym w przemyśle używane są typowo wersje bezobsługowe w technologii AGM lub żelowej. Do tego dochodzą inne elementy, jak choćby: filtry sieciowe, urządzenia do kompensacji mocy biernej oraz przetwornice DC/DC, a także przełączniki (styczniki mocy, szybkie łączniki bezstykowe i inne), urządzenia pomiarowe, rejestrujące oraz oprogramowanie sterująco-kontrolne. Instalacje zasilające rozszerzane są też o agregaty prądotwórcze, aczkolwiek dotyczy to zwykle większych systemów.

Systemy zasilania gwarantowanego to rozwiązania typowo tworzone "pod klucz", na zamówienie klienta. Z wykorzystaniem modułów powstaje układ zasilania potrzeb własnych, do którego podłączone są różne odbiorniki AC oraz DC. Tego typu instalacje, z perspektywy klientów, charakteryzuje szereg parametrów technicznych określających oczekiwane wartości prądów i napięć, czas podtrzymania, wbudowane zabezpieczenia i funkcje monitorowania pracy.

Omawiając powyższą tematykę, należy wspomnieć o zasilaczach buforowych. Są to zasilacze prądu stałego, które współpracują z akumulatorami i pozwalają utrzymać dopływ energii do wyjścia przy braku zasilania sieciowego. Są one typowo niskonapięciowe, co pozwala na zasilanie odbiorników w systemach sterowania, automatyki czy teleinformatycznych. Dodatkowo zasilacze buforowe mają separację galwaniczną i mogą pełnić funkcję filtrów aktywnych. Odmianą omawianych urządzeń są wersje o dużych mocach (kilkuset watów i większych), które określane są też mianem UPS-DC. Są to zasilacze buforowe dostarczające stabilizowanego napięcia wyjściowego, które mają znacznie rozbudowaną część odpowiadającą za współpracę z akumulatorem.

Co zmienia się w technologiach? Jeden z naszych respondentów na tak postawione pytanie odpowiedział: "tu już raczej nie da się nic wymyślić". O ile rzeczywiście rozwój technologiczny w branży trwa już od wielu dekad i pozwolił na dojście do bardzo wysublimowanych parametrów systemów zasilania gwarantowanego, o tyle cały czas, jak się wydaje, jest tu pewna przestrzeń do dalszego rozwoju.

Do najczęściej wskazywanych trendów zaliczają się: wzrost modułowości (łatwa skalowalność systemów), wzrost sprawności (wyższy współczynnik mocy, lepsza wydajność przetwarzania energii), a także innowacje w zakresie funkcjonalnym. W tym przypadku, podobnie jak w zasilaczach małogabarytowych, dotyczy to komunikacji z użytkownikiem, łatwości diagnostyki urządzeń i zdalnego zarządzania nimi. Do wskazań należy też zaliczyć kwestie wbudowywania w systemy dodatkowych zabezpieczeń oraz ich wykonania ekologiczne. W badaniu pojawiło się także wiele wskazań dotyczących akumulatorów. Standardowym elementem systemów zasilania gwarantowanego są cały czas akumulatory kwasowo-ołowiowe, aczkolwiek pojawiają się tu również coraz częściej wersje Li-Ion oraz Ni-Mh. W zasilaczach stosuje się też ultrakondensatory, które pozwalają zwiększyć oddawaną moc chwilową oraz przeciążalność tych urządzeń.

Łukasz Wardak

|

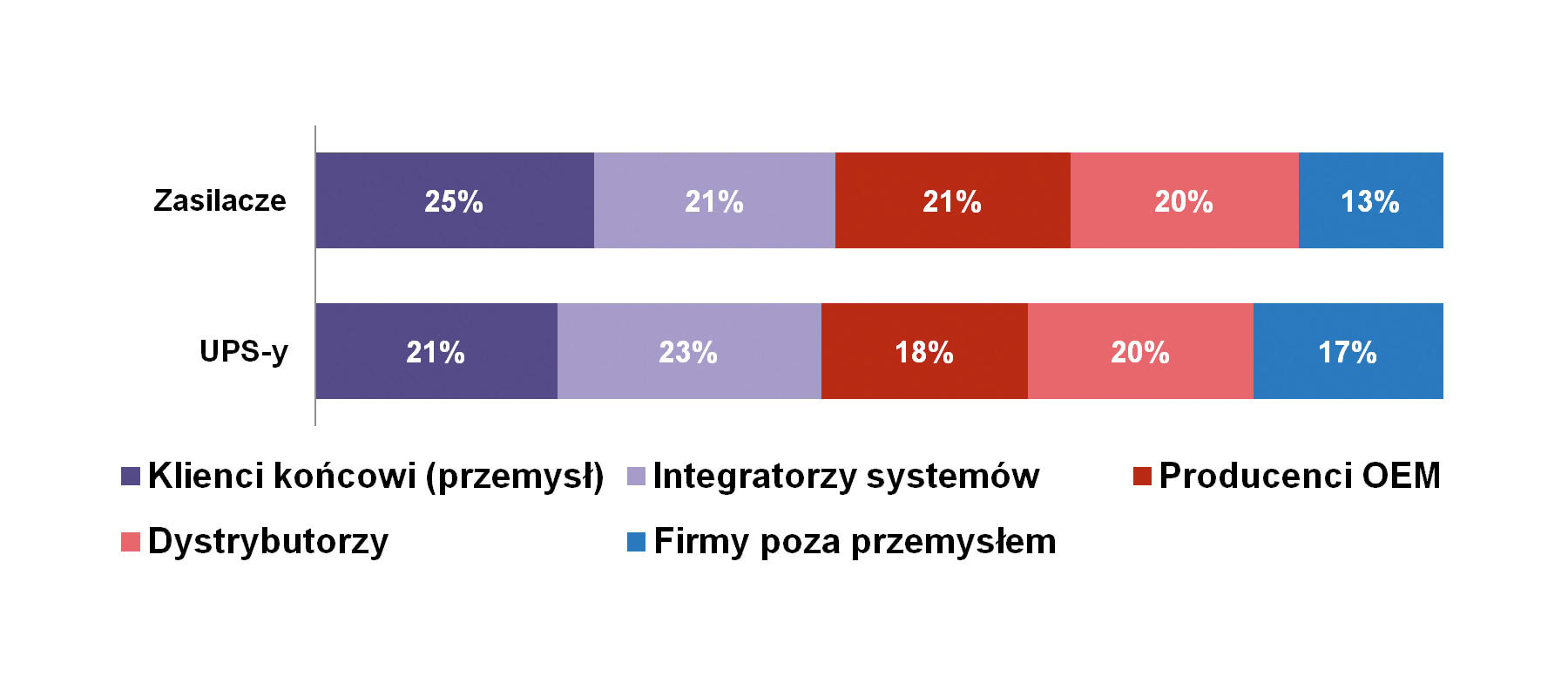

Do najważniejszych grup odbiorców zasilaczy i UPS-ów należy tradycyjnie przemysł. W przypadku UPS-ów znaczącą rolę odgrywa także IT i oraz sektor telekomunikacyjny, zaś wielką trójkę najistotniejszych klientów omawianych branż zamyka energetyka. Pozostałe grupy: medycyna, transport, wojsko oraz zastosowania konsumenckie odgrywają już mniejszą rolę, aczkolwiek utrata odbiorców w tych mniej popularnych obszarach byłaby dla poszczególnych dostawców także dotkliwa.

Biorąc pod uwagę popyt na poszczególne rodzaje zasilaczy, należy wyróżnić dwie główne grupy: AC/DC do montażu na szynie oraz AC/DC modułowe. To właśnie te urządzenia odgrywają najważniejszą rolę dla dostawców. Pozostałe: OEM, open frame, wtyczkowe, przetwornice DC/DC oraz wersje buforowe, wymienione zostały w dalszej kolejności.

Ankietowani szacują wartość rynku zasilaczy w przedziale od 90 do 200 mln złotych. Rynek UPS oceniany jest z kolei przez ankietowanych w przedziale od 50 do 200 mln złotych. Wyniki te zostały uzyskane jeszcze podczas badania trwającego podczas pandemii i na ten fakt należy wziąć poprawkę. Aczkolwiek nie tylko COVID-19 okazał się dla omawianego rynku regresywny. Tradycyjne źródła ograniczeń ale cechujących się niską ceną, szczególnie z Azji. Podobne spostrzeżenia ankietowanych dotyczą rynku UPS. W tym przypadku także pandemia wymieniana jest jako jedno z istotniejszych źródeł problemów ze wzrostem i również w tym przypadku dostawcy narzekają na zalew rynku tańszymi, gorszej jakości produktami. Wśród innych przyczyn wpływających na spowolnienie wzrostu rynku pojawiają się wśród opinii ankietowanych czynniki makroekonomiczne, takie jak niestabilność polskiej waluty czy ograniczenia inwestycji.

Sterowanie pracą maszyn i urządzeń, sygnalizacja ich działania, kontrolowanie wartości procesowych – wszystko to należy do istotnych zadań personelu obsługującego instalacje technologiczne i urządzenia. Łącznikiem pomiędzy ludźmi a maszynami są tu różnorodne komponenty sterowniczo-sygnalizacyjne, do których zaliczają się: przyciski, przełączniki i inne podzespoły tablicowe, sygnalizatory świetlne i dźwiękowe oraz wskaźniki i regulatory.

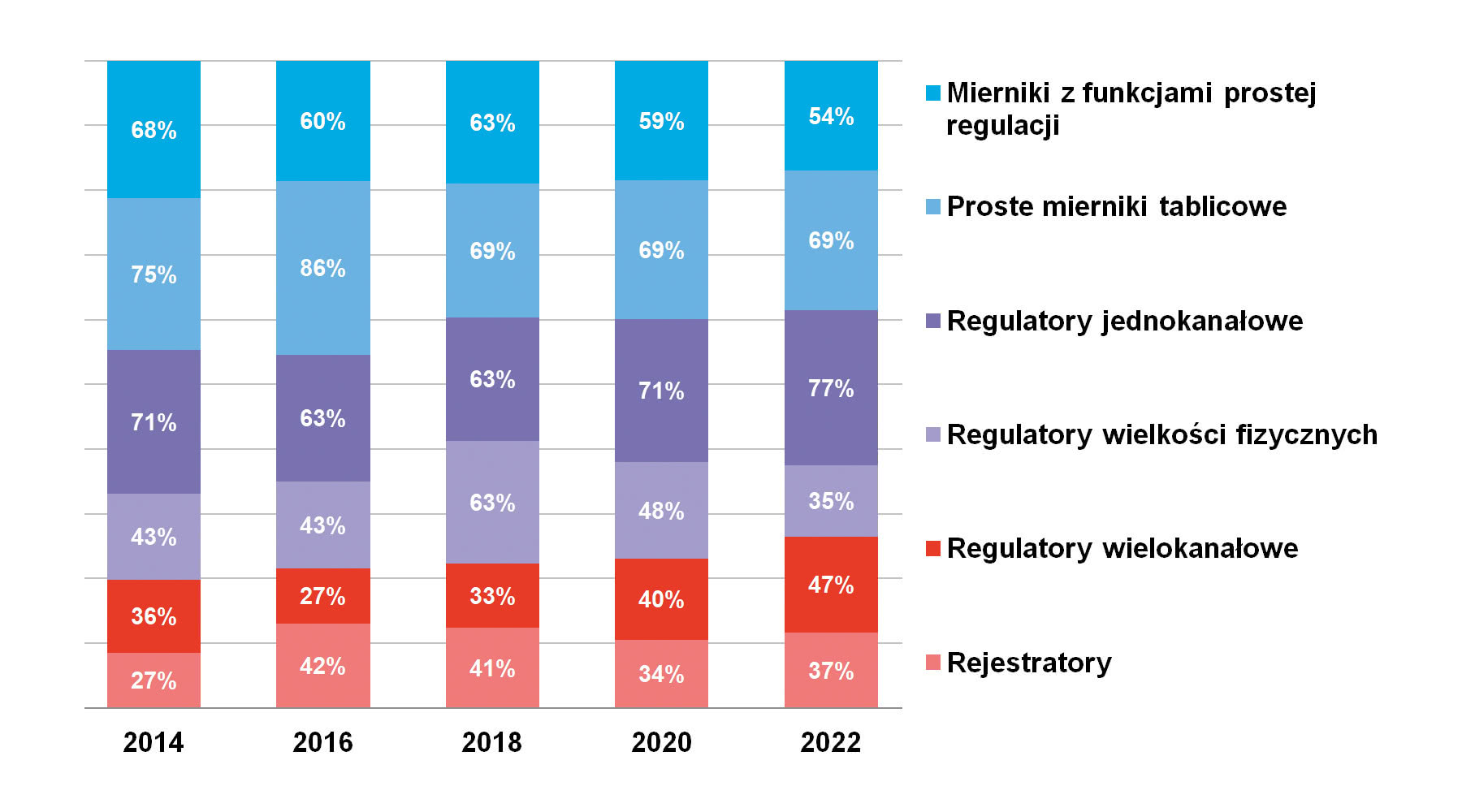

Na pierwsze z omawianych w analizie produktów składa się kilka rodzajów urządzeń panelowych umożliwiających pomiary i wizualizację, ew. też regulację i rejestrację różnorodnych wielkości elektrycznych oraz nieelektrycznych. Są to w większości standaryzowane pod względem wymiarów zewnętrznych moduły z wyświetlaczami LED lub LCD. Podstawowymi produktami są tu wskaźniki tablicowe, które pozwalają na wizualizację różnych wartości mierzonych, ew. też mają podstawowe funkcje alarmowania i możliwości prostego sterowania. Drugą z podgrup stanowią regulatory jedno- i wielokanałowe oraz proste sterowniki procesowe. Umożliwiają one kontrolowanie wartości na wyjściach w zależności od zmian parametrów wejściowych, za co zwykle odpowiada wbudowany regulator typu PID. Trzecia podgrupa to rejestratory – obecnie typowo w wersjach cyfrowych, które zapewniają dodatkowe funkcje związane z możliwościami analizy danych. Udziały tych urządzeń w rynku są dosyć stałe.

Drugą z grup tworzy osprzęt sterowniczo-sygnalizacyjny. Obejmuje to produkty do maszyn i urządzeń, szaf oraz paneli sterowniczych, które służą do włączania, przełączania i sterowania pracą różnorodnych systemów. Takimi są m.in. niewielkie gabarytowo przełączniki, przyciski, lampki, a także klawiatury i pokrewne produkty. Zaliczyć tu można również kasety sterownicze, których tradycyjnymi aplikacjami są suwnice, podnośniki i im podobne.

Ostatnią grupą są sygnalizatory świetlno-dźwiękowe. Takimi są lampy sygnalizacje oraz sygnalizatory dźwiękowe, które występują w różnych kształtach, z różnymi rodzajami źródeł światła i dźwięku, jako konstrukcje samodzielne i zintegrowane, a także w wersjach specjalnych – np. do stref zagrożonych wybuchem czy o wysokiej odporności mechanicznej i środowiskowej. Szczególnym rodzajem sygnalizatorów są wieże świetlne. Są to popularne produkty szczególnie w branży maszynowej i przemyśle, które składają się z jednego lub kilku (zwykle wielokolorowych) elementów sygnalizacyjnych montowanych na wspólnym maszcie. Elementami wież świetlnych mogą też być moduły dźwiękowe. Służą one do informowania obsługi o stanie pracy maszyn, przestojach spowodowanych awariami czy koniecznością uzupełnienia materiałów, itd. Produkty te oferowane są w wersjach gotowych oraz jako elementy modułowe, które mogą być składane zgodnie z potrzebami klientów, a także łatwo rekonfigurowane.

Michał Gawęcki

|

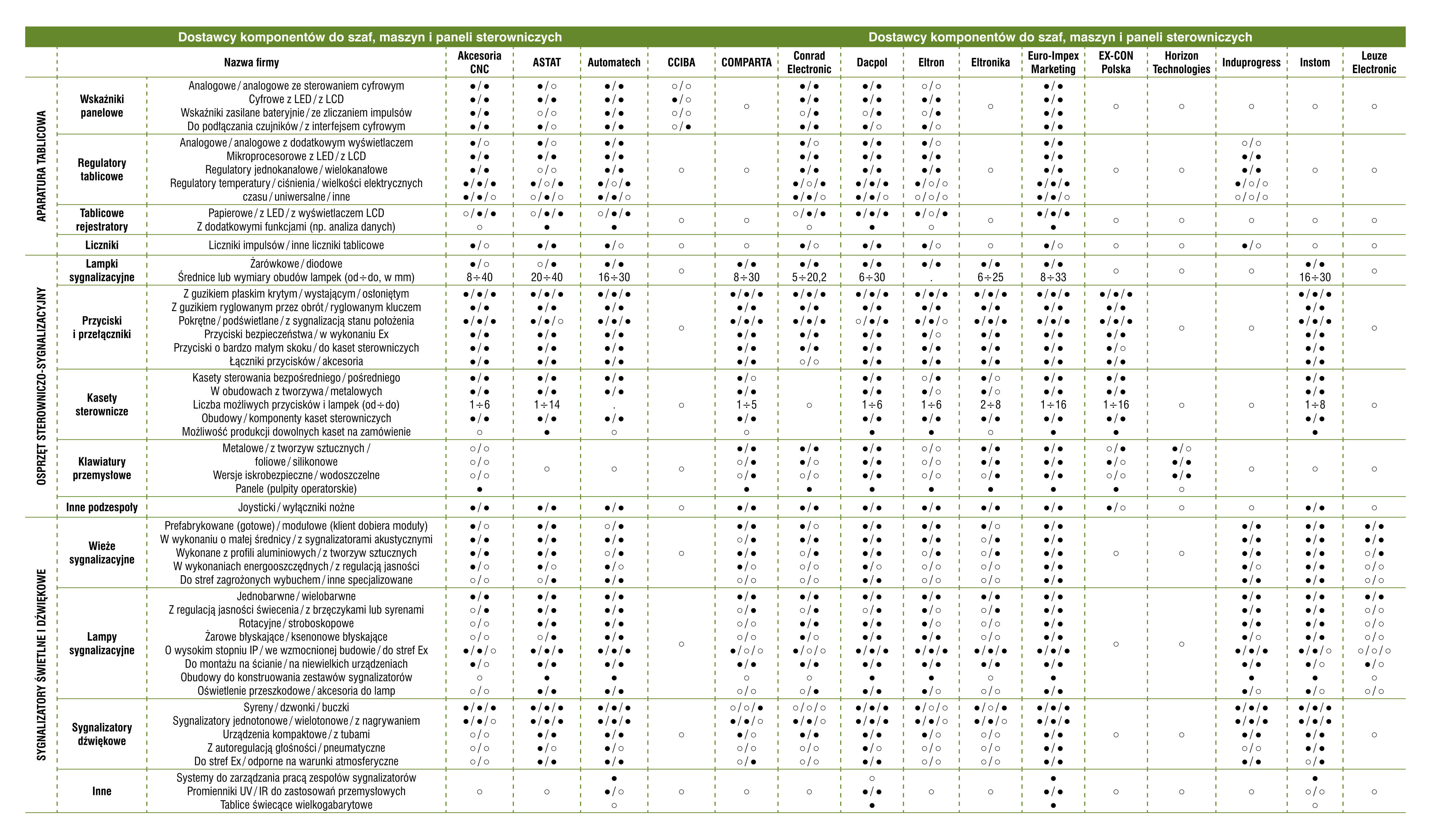

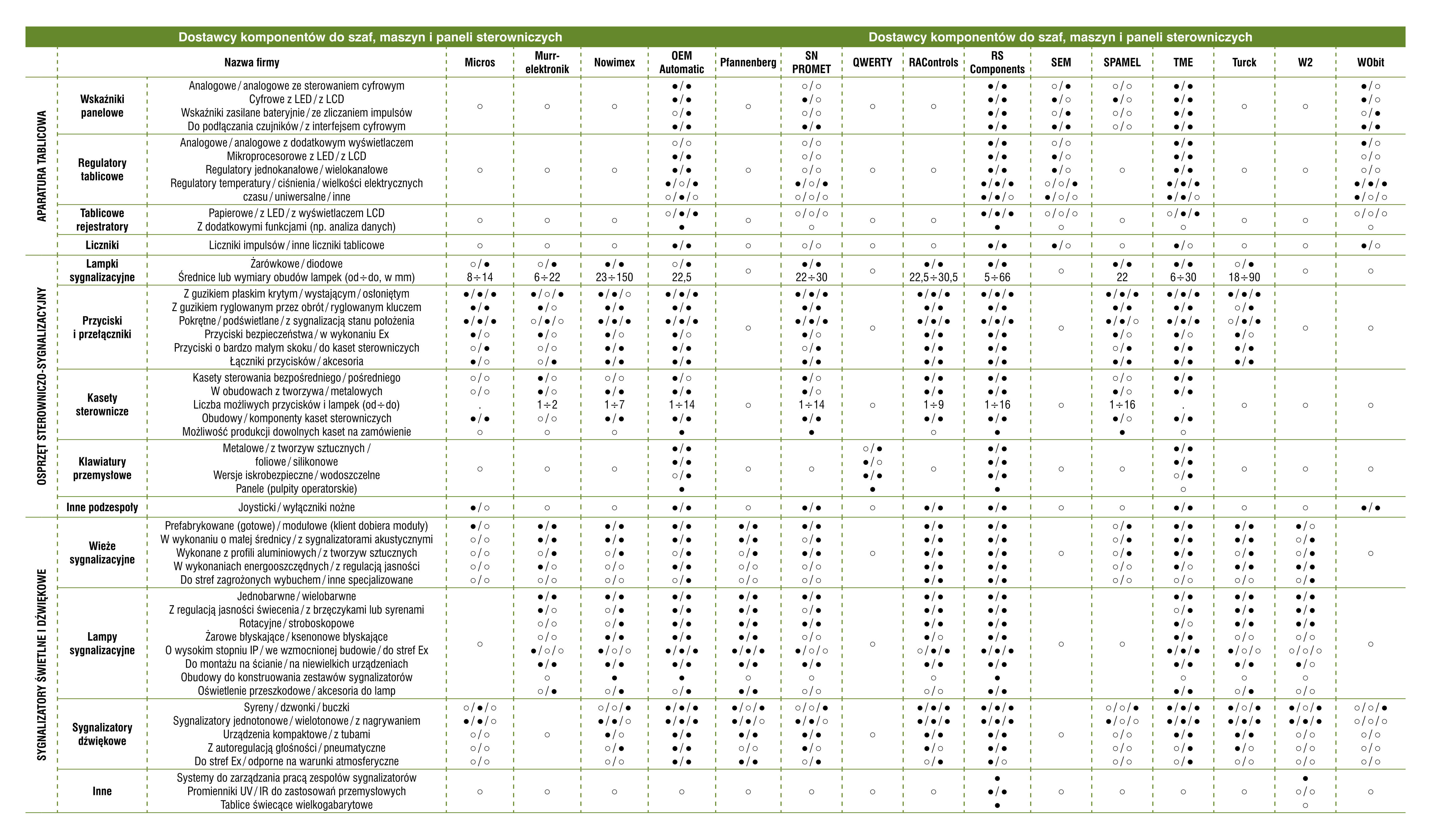

W dotychczasowych analizach poświęconych omawianej tematyce regularnie prezentowaliśmy typowo po 30 firm, przy czym od lat były to w dużej części te same przedsiębiorstwa. W tej grupie znajdują się zarówno producenci lokalni i oddziały firm zagranicznych, jak też dystrybutorzy specjalizowani i katalogowi. Asortyment produktów dostępnych na rynku jest również przekrojowy i obejmuje zarówno wyroby markowe, zazwyczaj pochodzenia zachodnioeuropejskiego, jak też dalekowschodnie, które są popularne szczególnie w obszarze produktów standardowych.

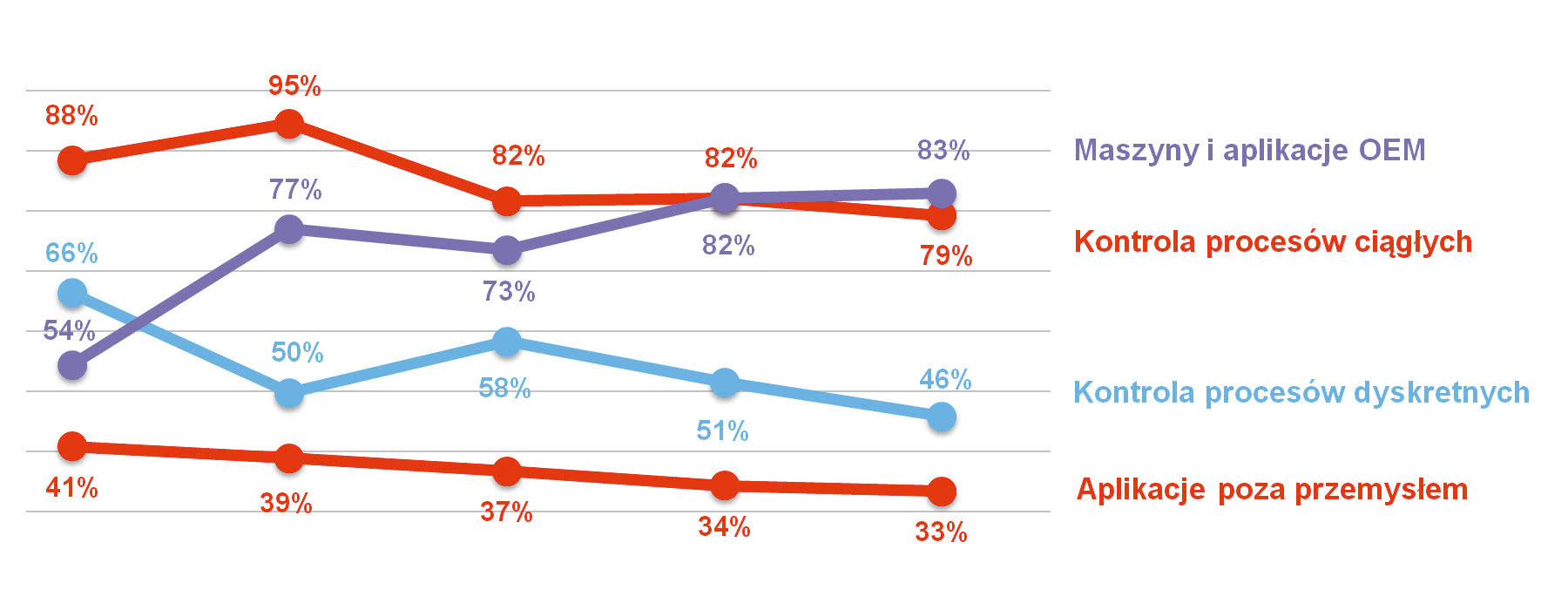

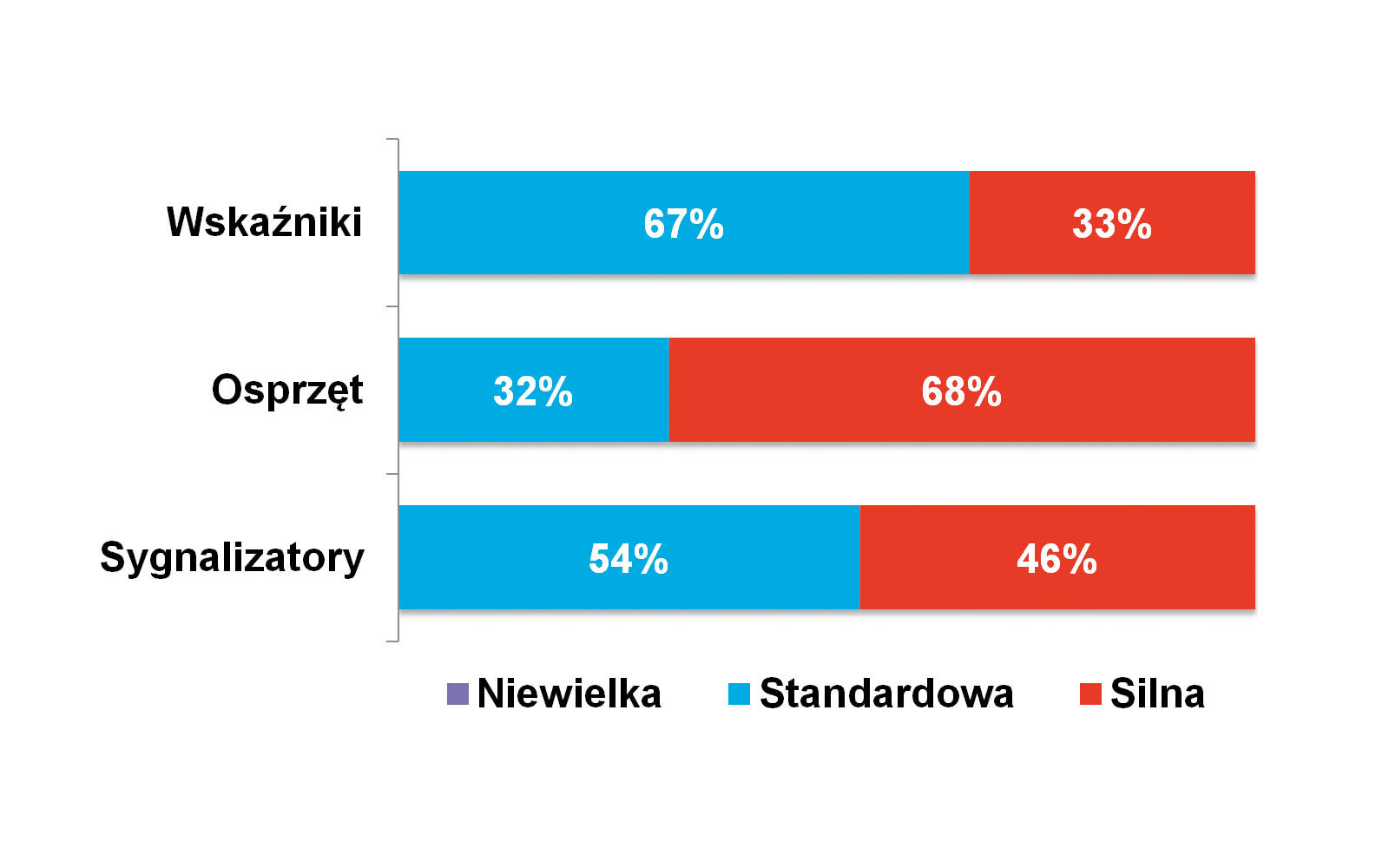

Analogicznie do poprzednich lat również obecnie każda z grup produktów dostępna jest na rynku w dużej różnorodności i ilości. Aparatura tablicowa, osprzęt sterowniczo-sygnalizacyjny i sygnalizatory świetlno-dźwiękowe to wyroby stanowiące stałe elementy ofert wielu podmiotów, w efekcie czego konkurencja w tych sektorach jest dosyć silna. Zgodnie z wynikami redakcyjnego badania tak jest szczególnie w przypadku sektora osprzętu, w następnej kolejności sygnalizatorów.

Względna stałość sytuacji na rynku dotyczy też wybieranych przez rodzimych odbiorców marek produktów. Tutaj w każdej z grup wyróżnić można po kilku liderów, jeżeli chodzi o rozpoznawalność i popularność na rynku. W przypadku wskaźników, regulatorów i rejestratorów takimi są niezmiennie firmy: LUMEL, APAR i Omron Electronics. Szczególnie pierwszy z nich, zielonogórski LUMEL, to od lat popularny na rynku producent szerokiej gamy wskaźników, regulatorów, rejestratorów, urządzeń pomiarowych, a także innych produktów. Ważnymi markami są też: Simex, ABB, Kübler, SEM, F&F Filipkowski oraz Jumo, Apator i Panasonic.

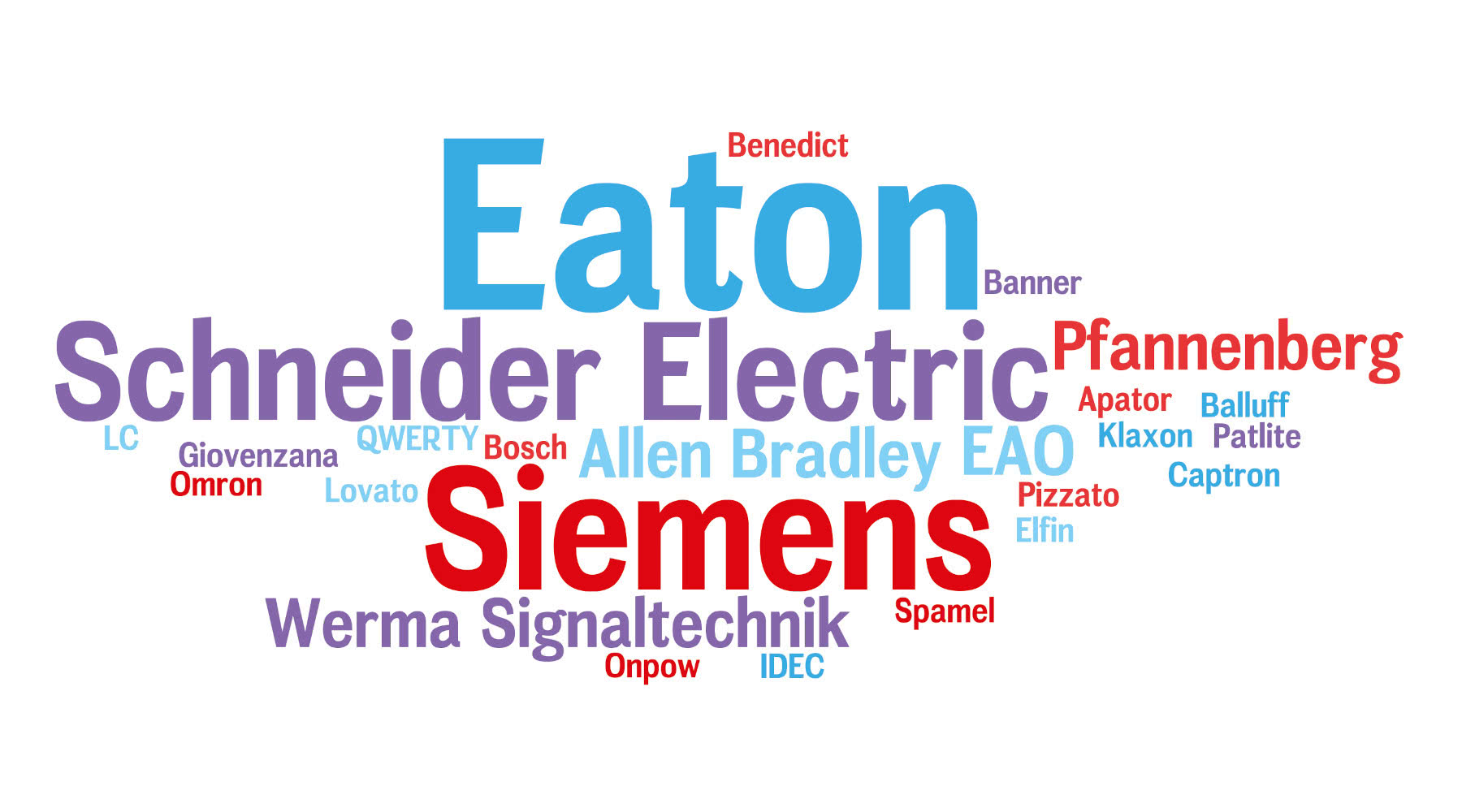

W przypadku dostawców osprzętu sterowniczo-sygnalizacyjnego mamy do czynienia z dominacją dwóch marek – Eaton Electric oraz Schneider Electric. Obydwie firmy dostarczają szeroki asortyment urządzeń niskiego napięcia, podzespołów automatyki oraz aparatury elektrotechnicznej, której ważną częścią jest właśnie osprzęt sterowniczo-sygnalizacyjny. Trzecią z firm na rynku, jeżeli chodzi o popularność w kraju, jest Siemens, ważne są tu również m.in. Allen-Bradley (Rockwell Automation) oraz EAO. Warto zaznaczyć, że w branży działają od lat również polscy producenci, tacy jak Spamel, Promet oraz Pokój. Wytwarzają oni m.in. przyciski, przełączniki, kasety oraz różnorodne podzespoły niskiego napięcia dla przemysłu i energetyki.

Jeżeli chodzi o sygnalizatory, to na czołowych miejscach rankingu znalazły się tradycyjnie firmy: WERMA, Auer Signal, Schneider Electric, Patlite oraz Pfannenberg. Statystyka z tym związana obejmuje zbiorczo popularne marki sygnalizatorów świetlnych i dźwiękowych. W konkretnych kategoriach (lampy, wieże świetlne, sygnalizatory dźwiękowe) liderzy mogą być inni.

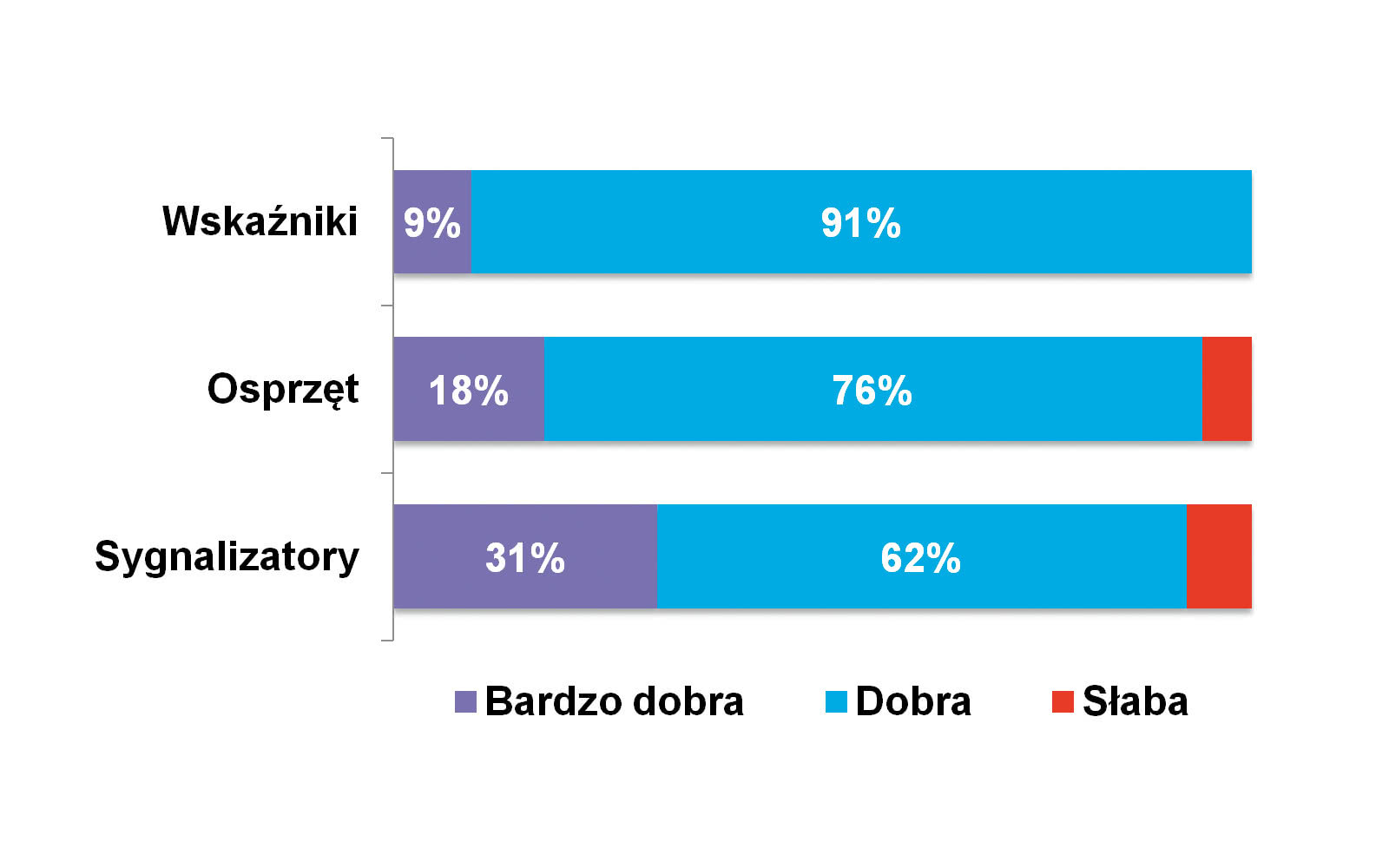

Wraz z tym, jak kończy się (oby!) pandemia COVID-19, można też krótko podsumować jej wpływ na omawiane branże. Zapytaliśmy o to respondentów, a więc dostawców każdej z omawianych w analizie grup produktów. Większość odpowiedzi – i to w każdym z przypadków – wskazywała na niewielki, nieznaczący lub ew. umiarkowany wpływu pandemii na biznes. Jeżeli już miały miejsce problemy, to raczej na samym początku, w 2020 roku, ew. też w ostatnich miesiącach. Te pierwsze miały związek z niepewnością na rynku, zaś bieżące wynikały z niskiej dostępności oraz wyższych cen komponentów elektronicznych i surowców. Biorąc jednak pod uwagę wzrosty w 2021 roku, zmiany netto w ostatnich dwóch latach były in plus. Również dzisiejsze oceny koniunktury w każdej z branż są zdecydowanie korzystne.

Jeżeli chodzi o oszacowania wartości rynku, to podawaliśmy je praktycznie w każdym z dotychczasowych analiz publikowanych w APA i na stronie automatykab2b.pl, co daje możliwość porównania bieżących wyników z historycznymi oraz wskazania trendów rynkowych.

W zeszłej dekadzie wartość krajowego rynku wskaźników, regulatorów oraz rejestratorów oceniana była na kwoty średnio od 35 do 50 mln zł rocznie. Tym razem, tj. wiosną 2022, respondenci oszacowali wartość tego sektora na średnio 40‒50 mln zł, a więc bardzo podobnie. Z kolei branża związana z produkcją i dystrybucją przełączników, przycisków, lampek oraz kaset i klawiatur przemysłowych to rynek o wartości kilkudziesięciu milionów złotych rocznie. W tym przypadku wartości historyczne wynosiły średnio od 40 do 65 mln zł. W bieżącym badaniu średnia jest nieco niższa – wynosi 35 mln zł, zaś najczęstsze szacunki podawane przez respondentów to wartości od 20 do 60 mln zł.

Najmniejszy z rynków związany jest z sygnalizatorami świetlnymi i dźwiękowymi. W tym przypadku dotychczas pytaliśmy respondentów o osobne oszacowanie każdej z grup i pojawiały się tu wartości kilku, góra 12‒14 mln zł rocznie. W 2022 roku średnia odpowiedzi wyniosła 12 mln zł rocznie dla sygnalizatorów świetlnych i 11 mln zł dla dźwiękowych, co wpisuje się we wcześniej prezentowane statystyki.

Powiązane treści

pokaż więcej

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz