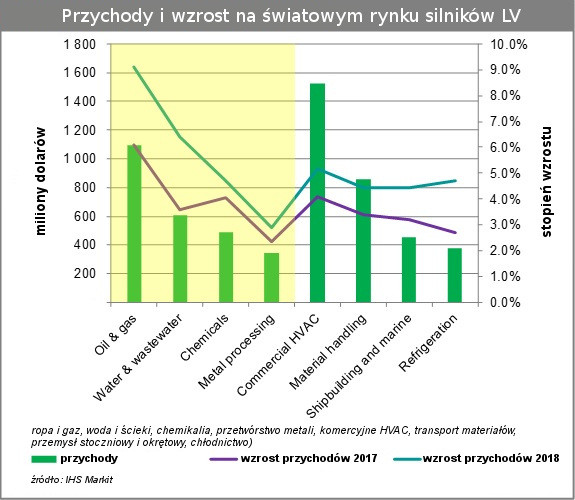

Jeśli chodzi o globalny wzrost, przemysł przetwórczy wyprzedził gałęzie przemysłu, określane mianem dyskretnych, o około 1%, przy czym ropa i gaz oraz woda i ścieki w 2017 r. odpowiadały za prawie połowę całej sprzedaży silników LV w sektorze przetwórczym.

W 2016 roku globalny rynek silników LV uległ osłabieniu. Przemysł przetwórczy został dotknięty najciężej, m.in. z powodu obniżenia cen ropy naftowej. W 2017 r. na rynku tym nastąpiło ożywienie, szczególnie w sektorze naftowym i gazowym, a przemysł przetwórczy rozwijał się szybciej niż branże dyskretne. Tendencja ta utrzymała się również w roku 2018, a sprzedaż silników LV do sektora przetwórczego zwiększyła się o 9,1%, w porównaniu do 6,1% w 2017. W 2017 roku niewielki wzrost - o około 3,7% - odnotowała również sprzedaż silników LV dla branży wodno-kanalizacyjnej.

Rosnące ceny ropy doprowadziły do silnego odbicia w przemyśle naftowym i gazowym, a duże projekty, które wcześniej zostały wstrzymane, uzyskały zgodę na realizację. Większość zakupów dotyczyła projektów na Bliskim Wschodzie i w USA.

Połowa przychodów ze sprzedaży silników niskonapięciowych dla sektora przetwórczego trafiła do czterech dostawców - ABB, Wolonga, Siemensa i WEG-a. Inni gracze o mniejszym, ale znacznym udziale to Regal Beloit i Nidec.

Susze w Azji Południowo-Wschodniej zwiększyły w regionie zapotrzebowanie na silniki do zastosowań związanych z pompowaniem. Aby zmodernizować starzejące się systemy nawadniające, zakupiono wiele silników.

Silny wzrost w sektorach gospodarki wodnej i recyklingu wykazują nadal Chiny, notując w 2017 r. wzrost przychodów o około 3,5%. Dla kontrastu, Ameryka Północna i Europa Zachodnia pozostają w tyle za średnią światową. Za większość wzrostowego potencjału w tych regionach odpowiadać będzie przemysł energetyczny, ponieważ zakłady naftowe i gazowe potrzebują do działania dużych ilości wody.

Światowa sprzedaż silników niskonapięciowych do zastosowań w obróbce metali wzrosła w 2017 r. o 2,3%, głównie dzięki zwiększonym inwestycjom w Wietnamie, Iranie, Algierii, Katarze, Meksyku i innych rozwijających się gospodarkach. Wzrost odnotowuje również sektor produkcyjny Indii, głównie dzięki stałym wydatkom na infrastrukturę rządową, co przyspieszyło działalność budowlaną i wydobywczą.

W Stanach Zjednoczonych taryfy na import stali i aluminium zwiększyły popyt na stal krajową, skłaniając amerykańskich producentów do dużego inwestowania w nowe urządzenia, by nadążyć za popytem. Według IHS Markit, przyszłość nałożonych przez USA ceł i trwałość niedawnego wzrostu w amerykańskim przemyśle przetwórstwa metali pozostaje niepewna.

Z drugiej strony, w Chinach występują trudności z powodu zamknięcia fabryk obróbki metali w wyniku sankcji ze strony chińskiego Ministerstwa Ekologii i Środowiska nałożonych na obiekty, które nie spełniają nowych norm środowiskowych. Ponieważ Chiny produkują połowę światowego aluminium, spadek produkcji hamuje wzrost w globalnym sektorze przetwórstwa metali.

Źródło: Drives & Controls