Czujniki zbliżeniowe i optyczne

Elementy zbliżeniowe to komponenty uniwersalne, szeroko stosowane w maszynach, instalacjach technologicznych i różnorodnych aplikacjach, w tym pozaprzemysłowych. Pozwalają one na wykrywanie obecności obiektów, określanie ich cech, kontrolę pracy urządzeń i przebiegu procesów, są też wykorzystywane w zadaniach związanych z bezpieczeństwem i wielu innych. W analizie przedstawiamy tytułowe produkty oraz związany z nimi krajowy rynek produkcji i dystrybucji. Dzisiaj nie tylko już nie widać tutaj śladów po pandemii, ale problemem jest wręcz zapewnianie dostępności produktów i ich dostaw w kontekście dynamicznego wzrostu popytu.

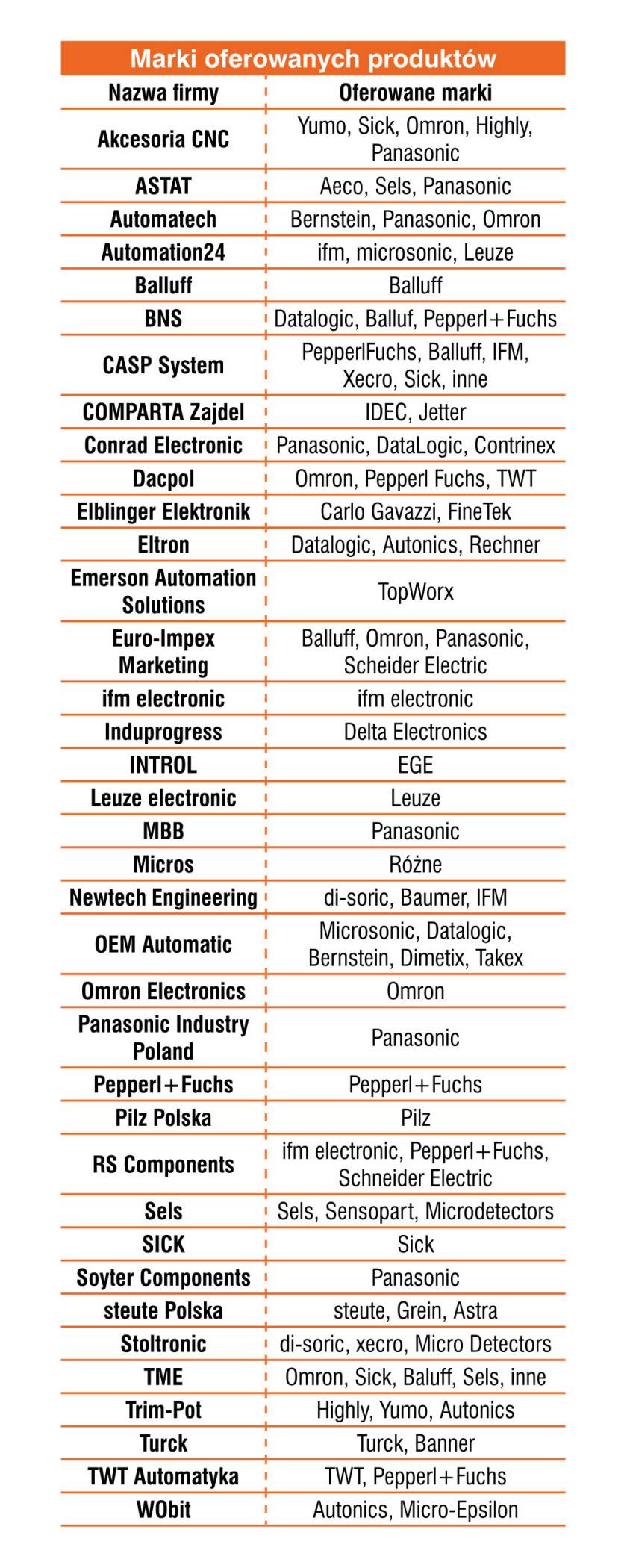

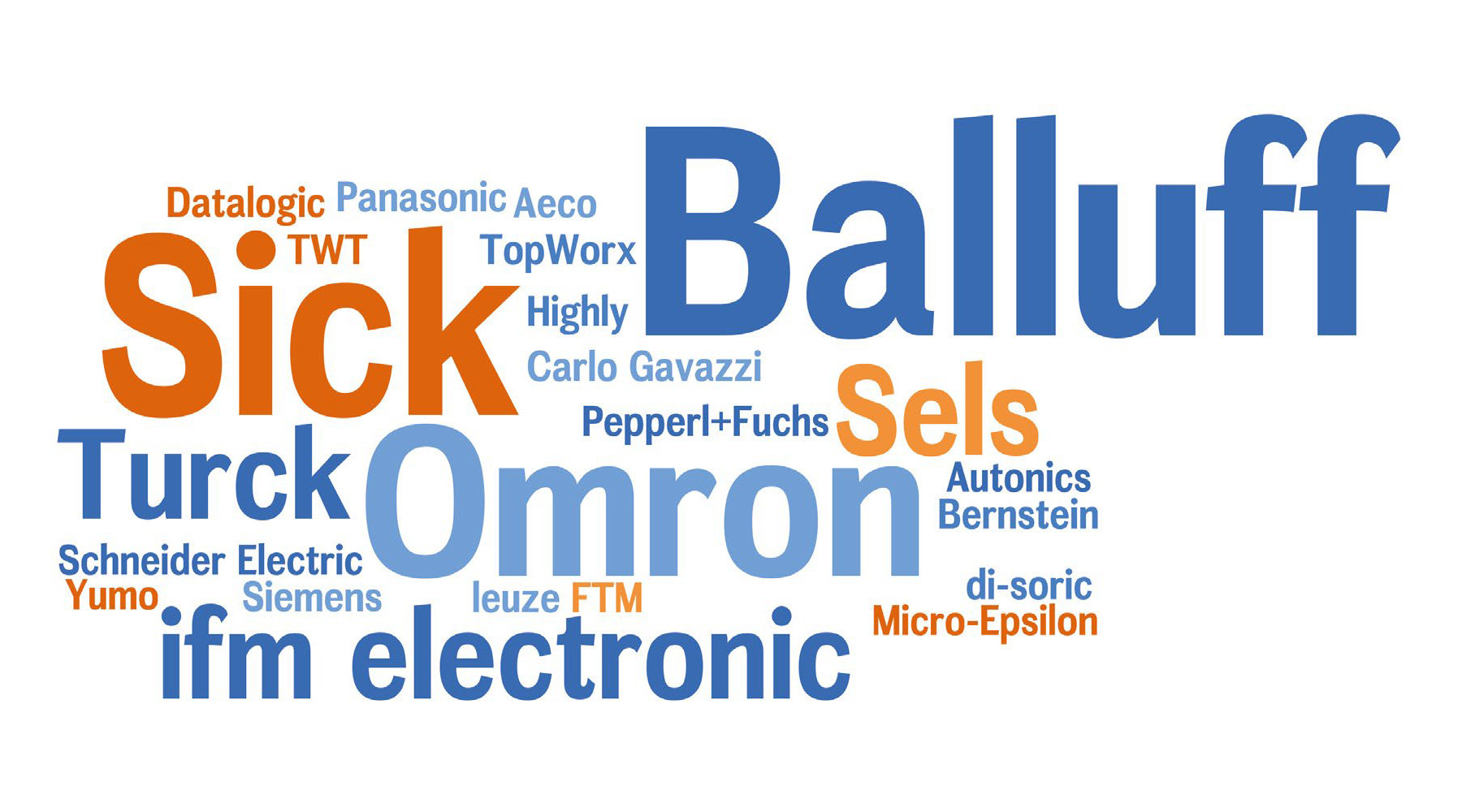

Czujniki indukcyjne, pojemnościowe oraz fotoelektryczne dostępne są na rynku z wielu źródeł i oferowane w wielu wykonaniach. Ich popularnymi dostawcami są producenci niemieccy, dalekowschodni, ale też polscy, bowiem oni od lat również działają w tej branży. Produkty są też dostępne u dystrybutorów, dla których stanowią one często istotny element asortymentu handlowego.

Piotr Glinka

|

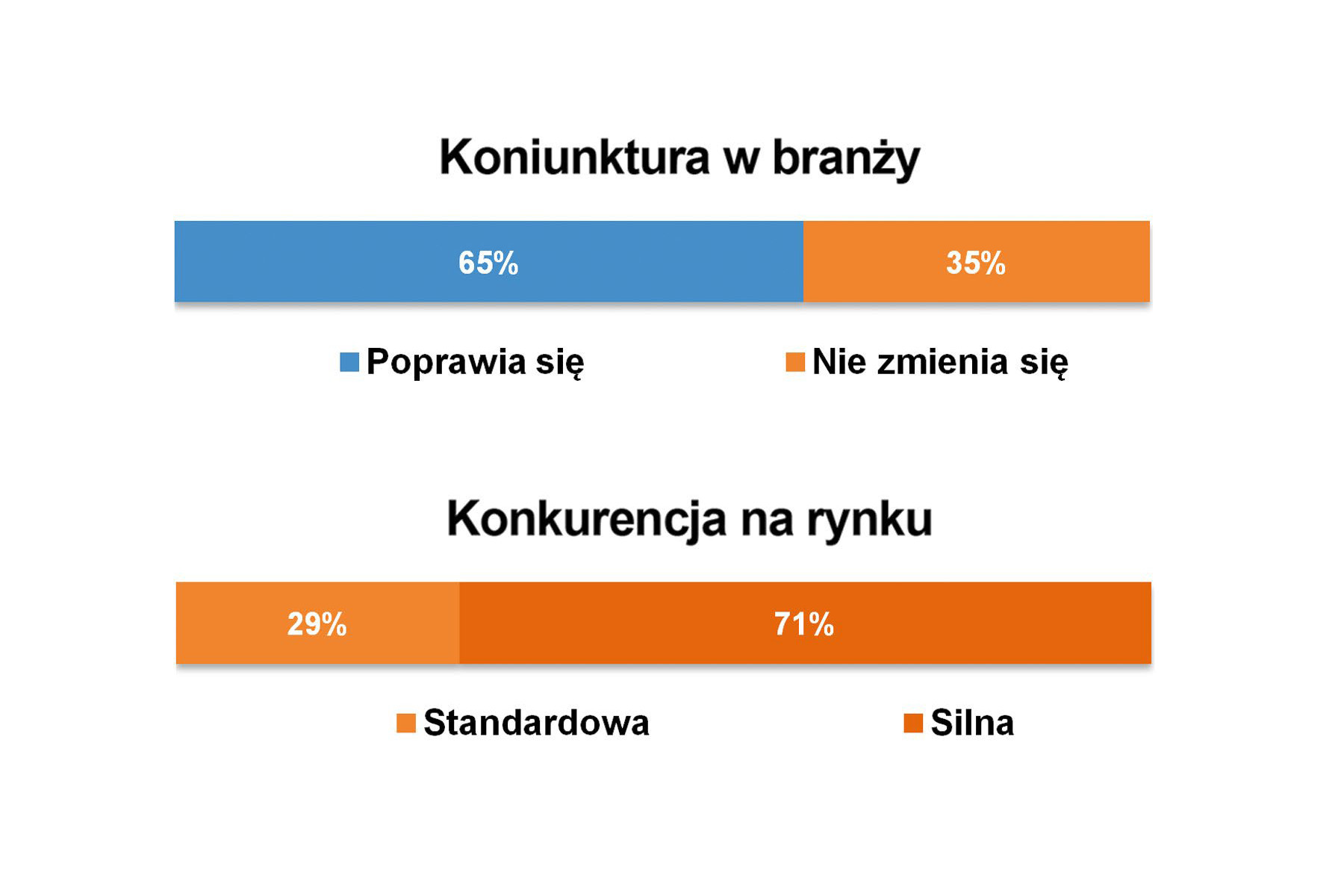

W efekcie powyższego podaż czujników jest duża, a one same traktowane są jako towary popularne i relatywnie łatwe do zastąpienia – w szczególności jeżeli chodzi o wersje podstawowe, np. indukcyjne. Zdaniem przeważającej części respondentów czujniki nie mogą odgrywać głównej roli w firmie, tj. stanowić podstawy jej oferty handlowej. Poza wyjątkami dotyczącymi producentów, rzeczywiście tak jest, bowiem dystrybutorzy i inni oferenci mają w portfolio typowo po kilka, a nawet kilkanaście marek czujników, a do tego szereg innych produktów.

O konkurencji i rynku

W branży ma miejsce silna walka cenowa, potwierdzają to regularnie publikowane przez nas analizy. W bieżącym badaniu blisko 3/4 respondentów uznało, że konkurencja na rynku krajowym jest silna. Jednocześnie żadna z ankietowanych osób nie stwierdziła, jakoby biznes na tym rynku był łatwiejszy niż w innych sektorach.

W każdej z publikowanych przez nas analiz większość osób (typowo ponad 70%) wskazywała na fakt sprzedaży czujników samodzielnie. W przypadku bieżącego badania wynik jest tożsamy, co pozwala stwierdzić, że sprzedaż czujników ma cały czas charakter dystrybucyjny. Dodatkowo, co przyznają dostawcy, odbiorcy w tworzeniu nowego systemu lub modernizacji istniejącego chętnie korzystają z wersji, które już znają, oraz marek, z którymi mają wcześniejsze dobre doświadczenia. W efekcie też sami sięgają do dotychczasowych źródeł zakupów omawianych produktów.

W tym miejscu jeszcze próba oceny wartości polskiego rynku czujników zbliżeniowych. Tego typu oszacowanie podajmy przy każdym badaniu rynku i w ostatnich dwóch (z końca zeszłej dekady) wyniki wynosiły odpowiednio: 70 mln zł oraz 105 mln zł. Są to wartości dotyczące rocznej sprzedaży czujników zbliżeniowych w kraju, przy czym ich źródłami były uśrednione oszacowania podawane przez respondentów. W bieżącym badaniu najczęściej pojawiającym się wskazaniem było 100 mln zł, aczkolwiek lista odpowiedzi zawiera kwoty od 10 do 200 mln zł, a więc podobnie jak w latach poprzednich. Średnia to 90‒95 mln zł i tę kwotę można przyjąć jako szacunkową wartość omawianego rynku.

Kryteria doboru czujników

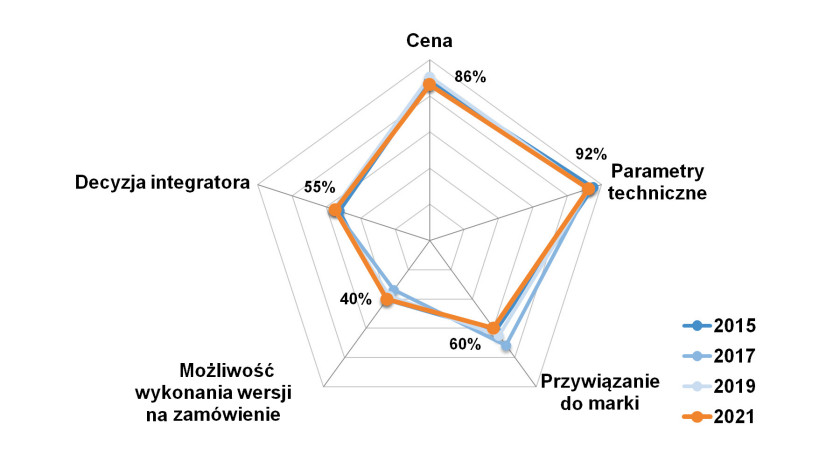

Parametry techniczne i atrakcyjna cena – to dla odbiorców czujników zbliżeniowych niezmiennie dwa kluczowe czynniki podczas doboru produktów. Dominują one w statystykach już od wielu lat i trudno się temu dziwić, jeżeli zestawi się wcześniej omawianą popularność tych wyrobów z ich dużą dostępnością oraz możliwościami relatywnie łatwej zamiany jednego modelu na drugi. Trzecim istotnym elementem w decyzjach zakupowych jest "przywiązanie do marki", co oznacza, że odbiorcy korzystają z tych produktów, które już sprawdziły się w ich maszynach czy instalacjach. W bieżącej statystyce odpowiedź ta uzyskała 60% wszystkich wskazań – najwięcej w ostatniej dekadzie badań tego rynku.

To jednak nie wszystko. Co drugi z respondentów stwierdził, że decyzję o doborze podejmuje integrator lub inna firma zajmująca się realizacją projektu. Z kolei 40% ankietowanych uznała, że dla odbiorców ważna jest możliwość wykonania czujnika na zamówienie. Warto tu dodać, że pewnym rodzajem specjalizowanych produktów są też czujniki opracowywane pod kątem konkretnych sektorów rynku oraz zastosowań. Zastępują one produkty uniwersalne, standardowe – szczególnie tam, gdzie występują specyficzne warunki pracy.

Do dodatkowych wymogów klientów (odpowiedzi na odrębne pytanie ankietowe) zaliczono przede wszystkim: dostępność, a więc też czas realizacji dostawy (dzisiaj, po pandemii szczególnie ważny), jakość produktów oraz kompletność (szerokość) oferty. Dla części odbiorców istotne są też nowe rozwiązania techniczne, pojawiło się również jedno wskazanie dotyczące istotności posprzedażowego wsparcia technicznego.

Finalnie, jeżeli chodzi o perspektywę dostawców, to dochodzi tu jeszcze jeden element – oferowania nie tylko tradycyjnych czujników, ale też produktów typu smart i podzespołów powiązanych. Wprawdzie w branży ciągle najwięcej sprzedaje się czujników standardowych, bez wbudowanych układów cyfrowych, jednak w statystykach odnotowujemy stopniowy wzrost popytu na wersje inteligentne, a więc elementy z układami przetwarzania sygnałów oraz interfejsami do sieci komunikacyjnych. Co piąty z respondentów stwierdził, że w jego biznesie zarabia się na innych komponentach, w szczególności pozwalających na utworzenie systemu pomiarowego – wyświetlaczach, licznikach, itd. Wyniki te wpisują się w dotychczas przedstawiane przez nas statystyki.

Marek Łozowski

|

Technologiczne i rynkowe nowości

Choć dla części klientów liczy się przede wszystkim podstawowa funkcjonalność czujników oraz możliwość łatwej wymiany jednego elementu na inny, ich producenci regularnie modernizują je i wprowadzają do czujników nowości techniczne. To z kolei trafia na podatny grunt w przypadku innej części rynku – odbiorców poszukującej nowych metod pomiarów czy też czujników inteligentnych, z komunikacją cyfrową. W formie listy zebraliśmy najczęściej wskazywane przez respondentów innowacje i nowości czujnikowe:

- Integracja w czujnikach IO-Link – interfejs ten stał się, zdaniem respondentów, standardem cyfrowym nawet w przypadku prostych czujników; stosowane są tu również interfejsy komunikacyjne do innych sieci, co pozwala na przesyłanie danych pomiarowych z czujników, jak też parametryzowanie i monitorowanie pracy tych elementów;

- Miniaturyzacja elementów pomiarowych przy zachowaniu ich parametrów i możliwości detekcyjnych;

- Czujniki inteligentne (smart) – rozwój produktów pod względem funkcjonalnym, możliwości uczenia się oraz uniwersalności;

- Zwiększanie zasięgu działania czujników (różnego rodzaju);

- Rozwój możliwości komunikacji radiowej (bezprzewodowej) z różnymi typami czujników, w tym stosowanymi w trudnych warunkach środowiskowych;

- Rozwój elementów fotoelektrycznych – czujników bazujących na pomiarach ToF, z kompensacją światła odbitego wiązki, czujników do wykrywania obiektów przezroczystych;

- Rozwój dalmierzy, w tym wersji zapewniających rozdzielczości pomiarowe na poziomie pojedynczych mikrometrów;

- Wdrażanie specjalizowanych rozwiązań zwiększających dokładność pomiarów – np. pierścieni izolacyjnych w czujnikach pojemnościowych.

Warto zauważyć, że wiele wskazań pojawiło się jako nowości również w poprzednich latach. Drugim spostrzeżeniem jest to, że na liście nie znalazły się odpowiedzi związane ze zwiększaniem niezawodności czy np. odporności środowiskowej. Można sądzić, że wymogi te traktowane są jako domyślne, standardowe.

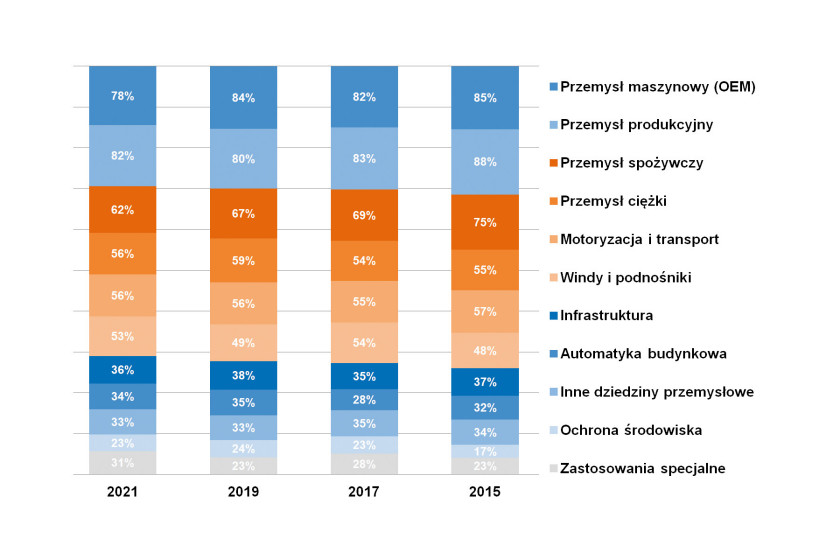

A co w przyszłości? W statystyce najbardziej perspektywicznych odbiorców czujników na czele znalazł się tym razem sektor spożywczy, kolejne miejsca zajęły: branża maszynowa, motoryzacja i ogólnie przemysł produkcyjny. Jest to zmiana w stosunku do podobnej prognozy sprzed dwóch lat, gdy na topie sklasyfikowane zostały sektory produkcji maszyn oraz motoryzacja. Niezależnie od różnic, wszystkie wymienione branże stanowią niezmiennie istotne rynki obsługiwane przez omawiane w analizie przedsiębiorstwa. W tym roku w statystyce dodatkowo pojawiły się wskazania związane z intralogistyką i AGV, a więc wykorzystaniem czujników w robotach mobilnych. Może skala nie jest tu duża, ale obszar ten, podobnie jak zastosowania w medycynie i farmacji, jest w analizie czymś nowym, zaś dla rynku perspektywicznym.