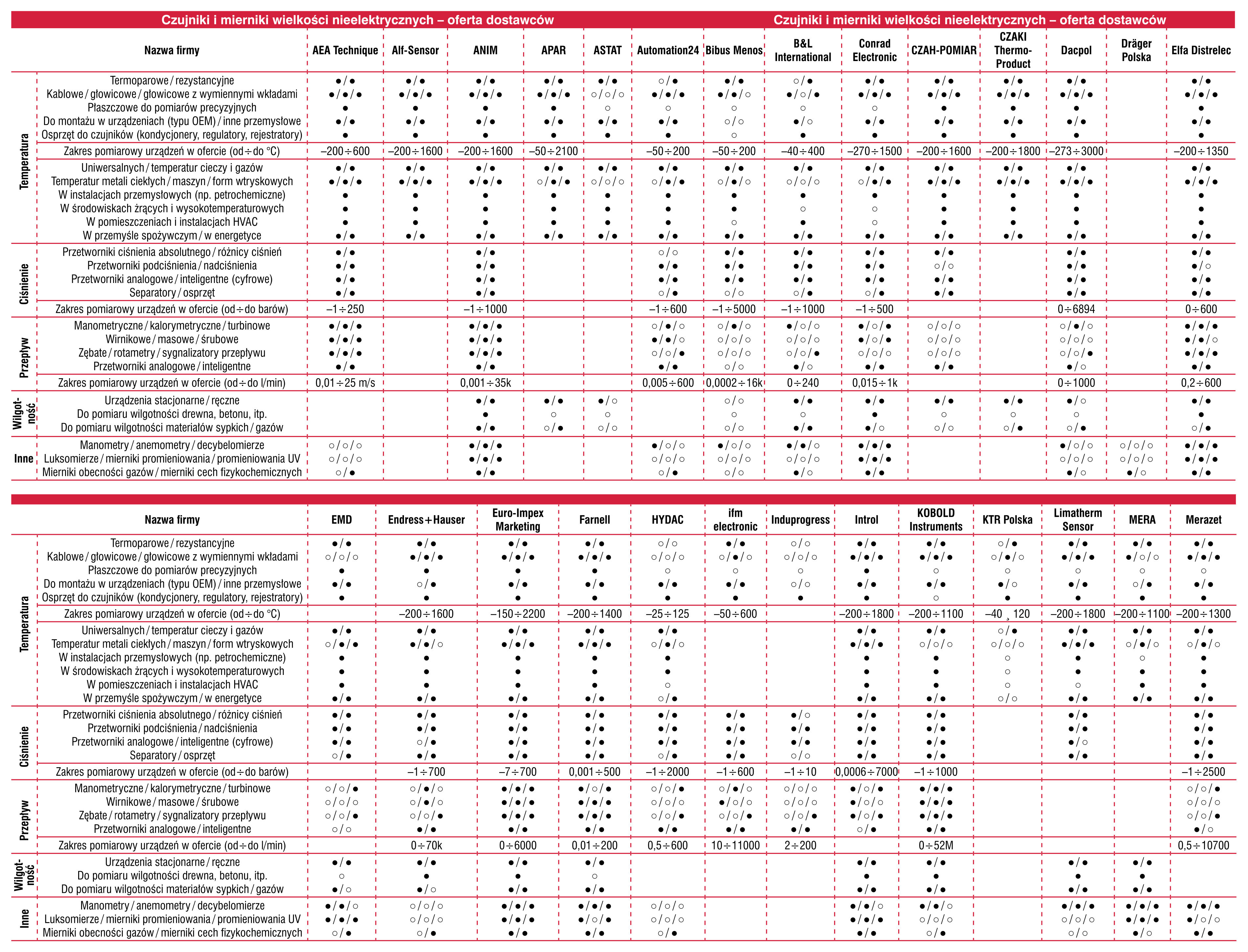

Pomiary wielkości nieelektrycznych

Sektor związany z produkcją i dystrybucją przetworników, czujników oraz urządzeń do pomiarów wielkości nieelektrycznych (temperatura, ciśnienie, przepływ, parametry fizykochemiczne, itd.) jest jedną z najbardziej zdywersyfikowanych branż, które omawiamy w analizach rynku publikowanych w IRA. Produkty te stosowane są w sektorze procesowym, w instalacjach do produkcji dyskretnej, w ochronie środowiska, w szczególności w zastosowaniach wodociągowo-kanalizacyjnych, w automatyce budynkowej, pojazdach, a także licznych maszynach i instalacjach technologicznych. Czujniki to również elementy, które podlegają okresowej wymianie, co generuje stałe zapotrzebowanie ze strony rynku. Ich odbiorcami są ponadto firmy wykonujące nowe inwestycje, producenci maszyn i urządzeń oraz kilka innych grup odbiorców – choćby drobni przedsiębiorcy zajmujący się świadczeniem usług pomiarowych. W efekcie tworzy to szeroki i zróżnicowany front zastosowań omawianych wyrobów.

Statystykę najpopularniejszych rynków końcowych opracowano w podziale na trzy grupy urządzeń pomiarowych (a właściwie trzy rodzaje pomiarów). W każdym z przypadków, tj. dla pomiarów temperatury, ciśnienia oraz przepływu na pierwszej pozycji sklasyfikowana została branża ogólnoprzemysłowa. Dalsze statystyki jednak znacząco się różnią. W przypadku pomiarów temperatury obszary wykorzystania to: przemysł spożywczy oraz ciepłownictwo, zaś ciśnienia – branża wod-kan, sektor chemiczny i petrochemiczny oraz ciepłownictwo. Dla pomiarów przepływu, zgodnie z wynikami badania, kluczowe są aplikacje wodociągowo-kanalizacyjne, zaś w następnej kolejności te w sektorach: chemicznym, spożywczym i ciepłowniczym. Co do ogólnych wyników statystyki można mówić o zbieżności z rezultatami sprzed trzech i pięciu lat (wtedy prowadziliśmy redakcyjne badania rynku). Nastąpiły przy tym niewielkie zmiany w przypadku pomiarów ciśnienia i przepływu w ciepłownictwie (wzrost) oraz wykorzystania czujników ciśnienia w branży spożywczej i chemicznej (w obydwu spadek).

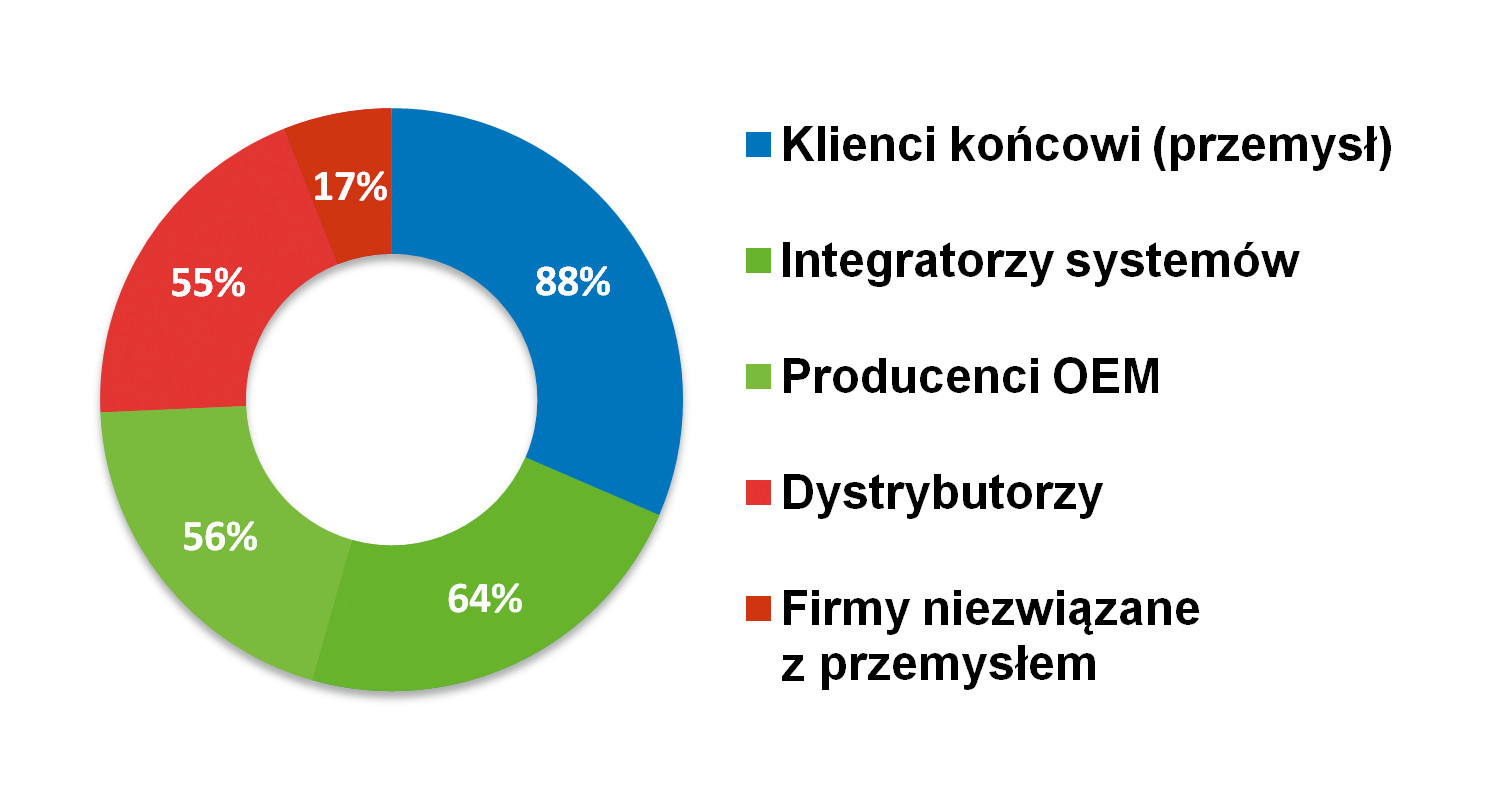

Odbiorcami omawianych produktów są w kraju duże koncerny chemiczne i petrochemiczne (np. PKN Orlen, PGNiG, Grupa Azoty), firmy z przemysłu ciężkiego (np. huty), a także wiele firm produkujących artykuły spożywcze i napoje. Niezmiennie stałą grupą odbiorców są przedsiębiorstwa z branży wodociągowo-kanalizacyjnej (np. MPWiK) i elektrociepłownie. Większość z nich można zaliczyć do kategorii "przemysł" – i to właśnie wskazanie zyskało najwięcej głosów w kolejnej ze statystyk. Wśród najczęstszych odbiorców czujników na drugim miejscu znaleźli się integratorzy systemów (w dużej części można ich de facto również zaliczyć do przemysłu), na trzeciej – producenci OEM. Wyniki te są praktycznie identyczne z dotychczas przez nas publikowanymi.

Na rynku jest gorzej, ale nie dramatycznie

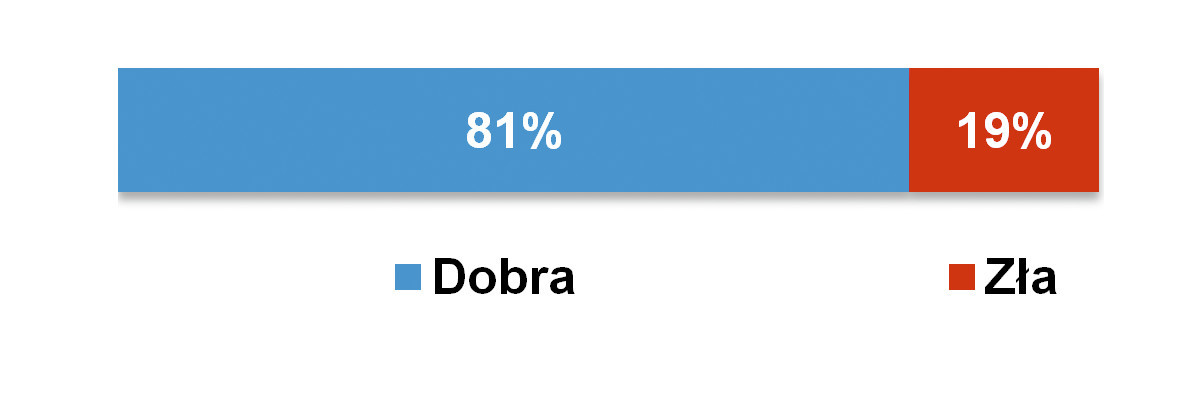

Omawiana branża cechuje się, z jednej strony, stabilnością wynikającą z dużej bazy klientów i popytu związanego z potrzebami serwisowymi, z drugiej zaś podlega zmianom na skutek inwestycji w przemyśle, realizacji programów w zakresie ochrony środowiska, dostępności środków unijnych czy generalnie rozwoju technologicznego (np. związanego z komunikacją oraz Internetem Rzeczy). W efekcie obserwować tu można zmiany, które są skorelowane z sytuacją na rynku oraz nastrojami samych odbiorców. W 2020 roku, gdy prowadziliśmy najnowsze badania, ogólny stan branży czterech na pięciu respondentów oceniło jako dobry. O ile wynik ten można by uznać za pozytywny, o tyle w stosunku do podobnego rezultatu sprzed dwóch lat zaobserwować można istotną zmianę in minus. Wtedy bowiem pozostałe 20% odpowiadających sklasyfikowało koniunkturę jako bardzo dobrą, zaś ostatnio podobny odsetek uznał sytuacją za złą. Niewątpliwie wpływ na to miała rozwijająca się pandemia koronawirusa i obawy z nią związane.

O tym, że nie było tak dramatycznie, świadczą oszacowania wartości rynku branżowego w Polsce. Zakres podawanych w odpowiedziach ankietowych wartości rocznej sprzedaży czujników wielkości nieelektrycznych był wyjątkowo duży i obejmował kwoty od kilku milionów do nawet kilku miliardów złotych. Większość wskazań respondentów znalazła się w zakresie od 100 do 400 mln zł rocznie, zaś wyliczona średnia wyniosła pomiędzy 160 a 220 mln zł. Należy przy tym zaznaczyć, że różnorodność rynków końcowych i wielość odbiorców czujników sprawiają, że uzyskanie tego typu wiarygodnych statystyk jest trudne.

Jak się ma powyższa średnia do oszacowań podawanych w poprzednich analizach? W 2010 roku polski rynek czujników i urządzeń do pomiarów nieelektrycznych wyceniany był na kwoty od kilkunastu do około 100‒150 mln złotych, dwa lata później oceny respondentów sięgały kilkuset milionów. Podobnie było w kolejnych analizach, które publikowaliśmy w 2014, 2016 i 2018 roku. Średnie wyniosły wtedy od 100 do 150 mln zł, przy czym wyniki były w pewnym stopniu skorelowane z ogólną sytuacją na rynku. W tym kontekście bieżąca średnia stanowi wartość istotnie większą niż dotychczas podawane. Aczkolwiek, podobnie jak poprzednio, jest to wynik wyliczony na bazie kilkunastu odpowiedzi, więc należy go traktować jako przybliżenie, bez rygoru badania statystycznego.

W przyszłości dostawcy upatrywali najbardziej perspektywicznych obszarów w nieco innych sektorach niż te, które pojawiały się w publikowanych zestawieniach. Główną grupę wskazań stanowiły te związane z produkcją przemysłową, zaś najważniejszą branżą wytypowano sektor spożywczy. Wysokie pozycje zajęły też takie rynki jak: branże chemiczna i petrochemiczna, wodociągowo-kanalizacyjna, ciepłownicza, maszynowa oraz energetyczna.

Specjalizacja jest konieczna

Na koniec wróćmy do samej branży produkcji i dystrybucji urządzeń pomiarowych. Wiele rodzajów mierzonych wielkości fizycznych, a także liczność samych aplikacji sprawiają, że również krajowy sektor czujników i urządzeń do pomiarów wielkości nieelektrycznych jest obszerny i od lat działa tu wielu dostawców – zarówno dystrybutorów, jak też polskich i zagranicznych producentów czujników. Tworzy to konkurencyjną branżę – jako taką oceniła ją ponad połowa ankietowanych.

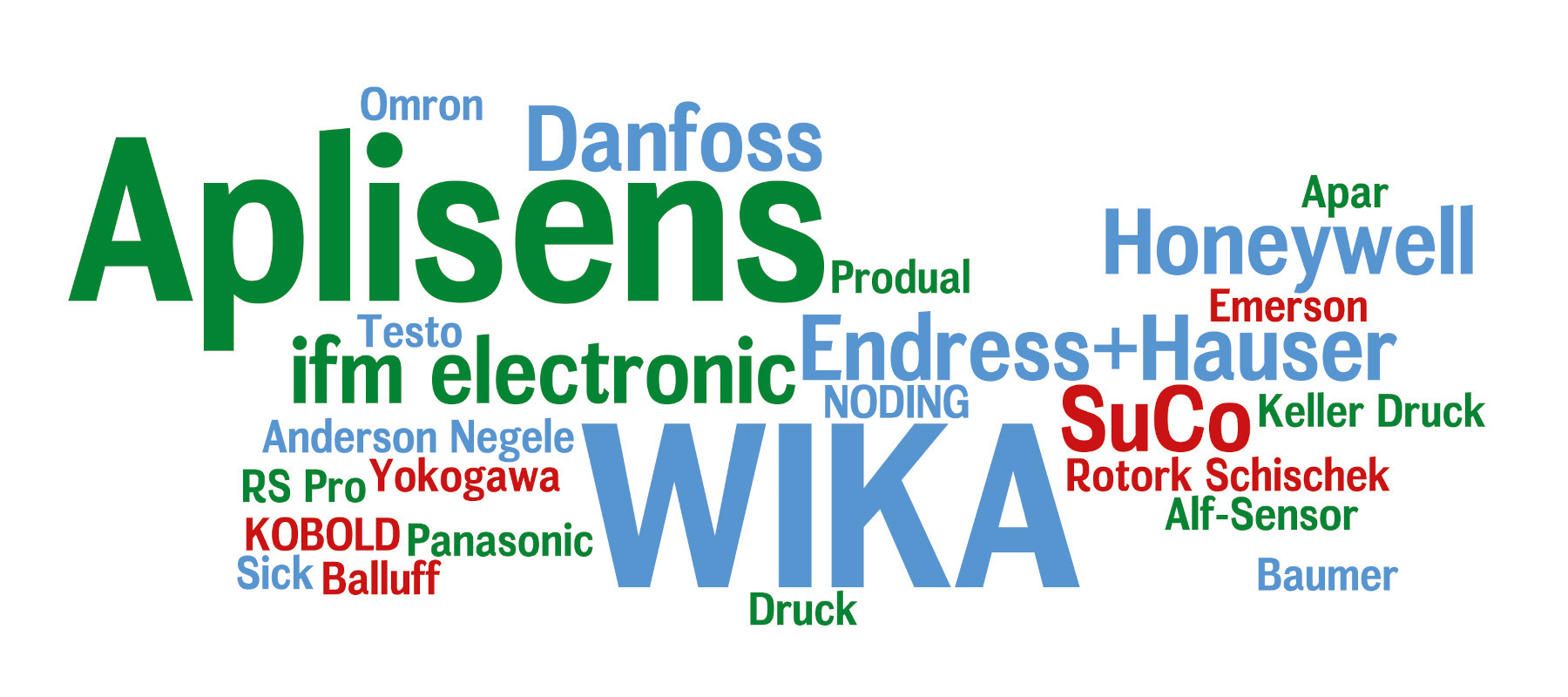

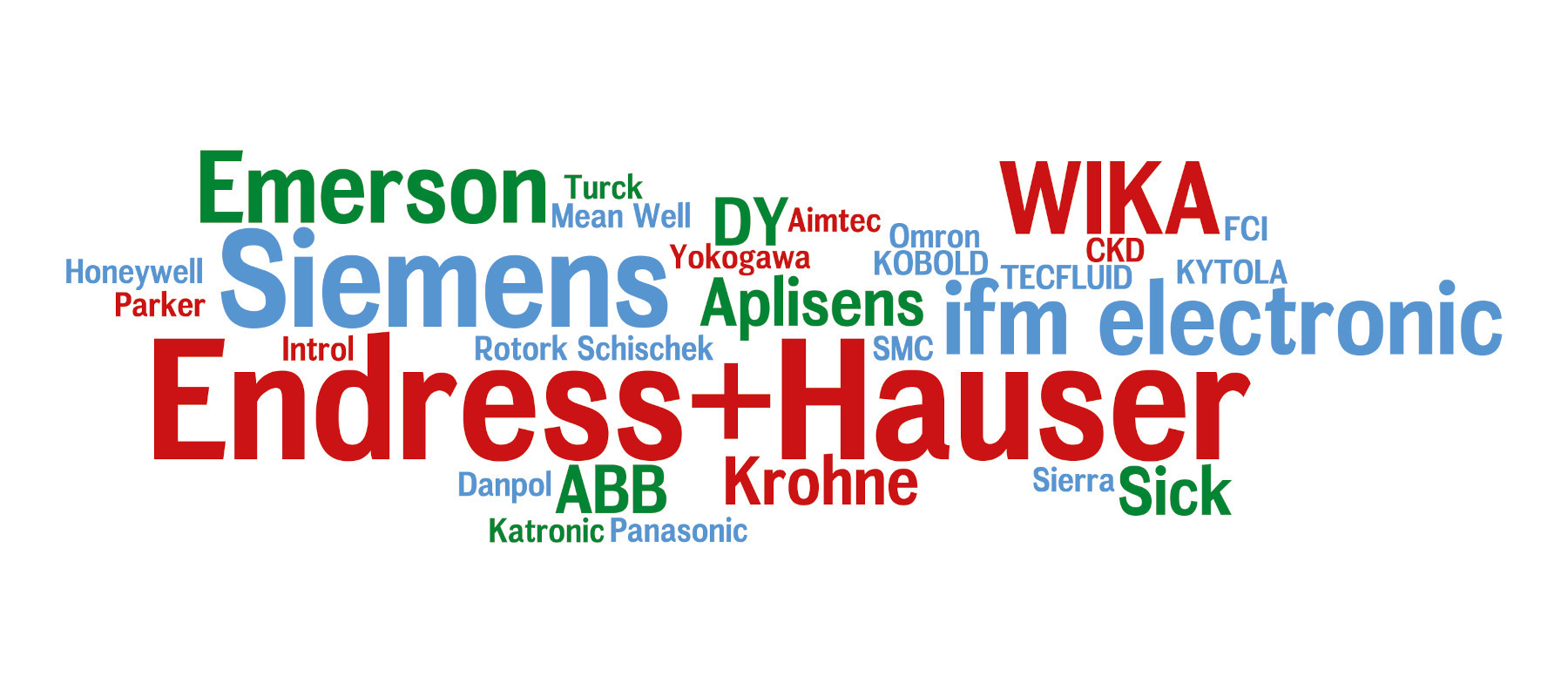

Aspektem wartym zauważenia, o czym już pisaliśmy w analogicznych opracowaniach kilkukrotnie, jest duża popularność rodzimych producentów czujników i urządzeń pomiarowych. Takich firm jest sporo i są one dobrze rozpoznawalne w branży. Oferują one produkty dobre jakościowo, zazwyczaj tańsze niż zagraniczne odpowiedniki, dodatkowo ich działalności sprzyjają przyzwyczajenia odbiorców. W wielu przypadkach obecność lokalna producentów krajowych sięga kilku dekad wstecz, zaś ich wyroby są dobrze znane inżynierom różnych pokoleń. Niektóre z firm zapewniają możliwość wykonywania czujników na zamówienie, co jest atrakcyjne zarówno dla klientów będącymi producentami maszyn, jak też odbiorców szukających zamienników – np. na potrzeby serwisowania instalacji technologicznych.

Duże koncerny zagraniczne, które mają swoje przedstawicielstwa w Polsce, niewątpliwie również należą do istotnych i rozpoznawalnych na rynku firm o szerokim portfolio produktów. Takimi są m.in. Endress+Hauser, Siemens, ABB, Danfoss czy Emerson i Honeywell. W tym przypadku ich klienci przede wszystkim wybierają jakość, wysokie parametry techniczne i markę. W omawianej branży działa też spora grupa dystrybutorów czujników i aparatury pomiarowej. O ile producenci zazwyczaj koncentrują się na wytwarzaniu określonej grupy podzespołów, o tyle na rynku dystrybucji obecne są firmy, które tworzą swoją ofertę typowo poprzez włączanie do niej czujników pomiarowych pochodzących od kilku lub więcej wytwórców. Wśród nich są specjaliści skupieni na technice pomiarowej (np. Introl), ale też wiele podmiotów, dla których czujniki stanowią jeden z wielu elementów asortymentu. Popularne, standardowe elementy pomiarowe i prostszą aparaturę pomiarową stosunkowo łatwo jest włączać do asortymentu, a korzyścią z tego jest możliwość kompleksowej obsługi klientów związanych m.in. z obszarem utrzymania ruchu i serwisem. Jednocześnie im dalej idziemy w stronę złożoności, dokładności czy nietypowości pomiarów, tym liczba potencjalnych dostawców maleje.

Na koniec kilka słów na temat usług. Istotna grupa czujników i przetworników pomiarowych musi być regularnie sprawdzana oraz kalibrowana. Stąd też część dostawców ma własne, często akredytowane laboratoria i świadczy usługi wzorcowania. Firmy oferują też usługi w zakresie wykonywania pomiarów, dostarczania i wdrażania kompletnych systemów pomiarowych.