Urządzenia i systemy ATEX

Sektor dystrybucji urządzeń i innych produktów do stref zagrożonych wybuchem oraz związanych z nimi usług jest od wielu lat obszarem zainteresowania szeregu producentów, dystrybutorów i usługodawców. Wiąże się to z faktem, że wyroby te stanowią atrakcyjne elementy oferty handlowej, pozwalając firmie na specjalizację, a także dostarczanie dodatkowych usług w postaci szkoleń czy tworzenia projektów. I ani trochę nie zmieniła tego pandemia – co najwyżej przyniosła tymczasowe spowolnienie, o którym mało kto pamięta.

ATEX vs COVID-19

Co dokładniej spowodowała pandemia koronawirusa? Zdaniem około 40% respondentów bieżącego badania w ostatnich dwóch latach nie zmieniło się nic. Jeżeli nawet jakiś wpływ pandemii na sytuację na rynku był wskazywany, to w opinii wielu osób występował jedynie krótkotrwale i był niewielki. "Nastąpił kilkunastoprocentowy spadek w 2020, obecnie rynek się już odbudował", "pandemia COVID-19 miała znikomy wpływ na rynek produktów ATEX", "początkowo nastąpił niewielki spadek zapotrzebowań – obecnie rynek wrócił do stanu przed pandemią, notując ciągły wzrost zapotrzebowania" – to przykładowe komentarze.

Jednocześnie w odpowiedziach respondentów pojawiło się bardzo niewiele stwierdzeń, jakoby wpływ wydarzeń pandemicznych na rynek branżowy był duży. A jeżeli już tak było, to również występował krótkoterminowo. Zmiany wiązały się z przesuwaniem terminów realizacji projektów, rzadko kiedy ich wstrzymywaniem, zaś efektem były inwestycje odtworzeniowe i wzrosty popytu obserwowane w 2021 roku. To ostatnie dotyczyło zresztą większości rynków przemysłowych – nie tylko powiązanych z tematyką ATEX. "W początkowym okresie pandemii rynek mocno odczuł wstrzymanie wielu inwestycji i modernizacji w zakładach przemysłowych, ale z początkiem tego roku i luzowaniem obostrzeń sytuacja zaczęła się poprawiać" – przyznał kolejny z dostawców.

W odpowiedziach pojawiły się również wskazania zagadnień, które dotyczyły kłopotów nie tyle z popytem, co z podażą. W ostatnich kilku miesiącach obserwować można liczne problemy z dostępnością produktów oraz wydłużaniem się terminów dostaw komponentów. Tak było szczególnie w odniesieniu do wyrobów zaawansowanych technicznie, gdzie stosowane są układy elektroniczne. Zacytujmy tu jedną z odpowiedzi respondentów: "W wyniku pandemii na rynku ogólnoświatowym wystąpiły problemy z dostępnością podzespołów elektronicznych, plastiku i innych. Dodatkowo doszło do załamania łańcuchów logistycznych. Wszystko to skutkuje wzrostem cen, wydłużonymi terminami dostaw oraz brakiem możliwości ich dokładnego przewidywania. Obecny czas charakteryzuje nie planowanie produkcji i dostaw, ale ‚polowanie’ na podzespoły".

Dostawcy produktów i usług

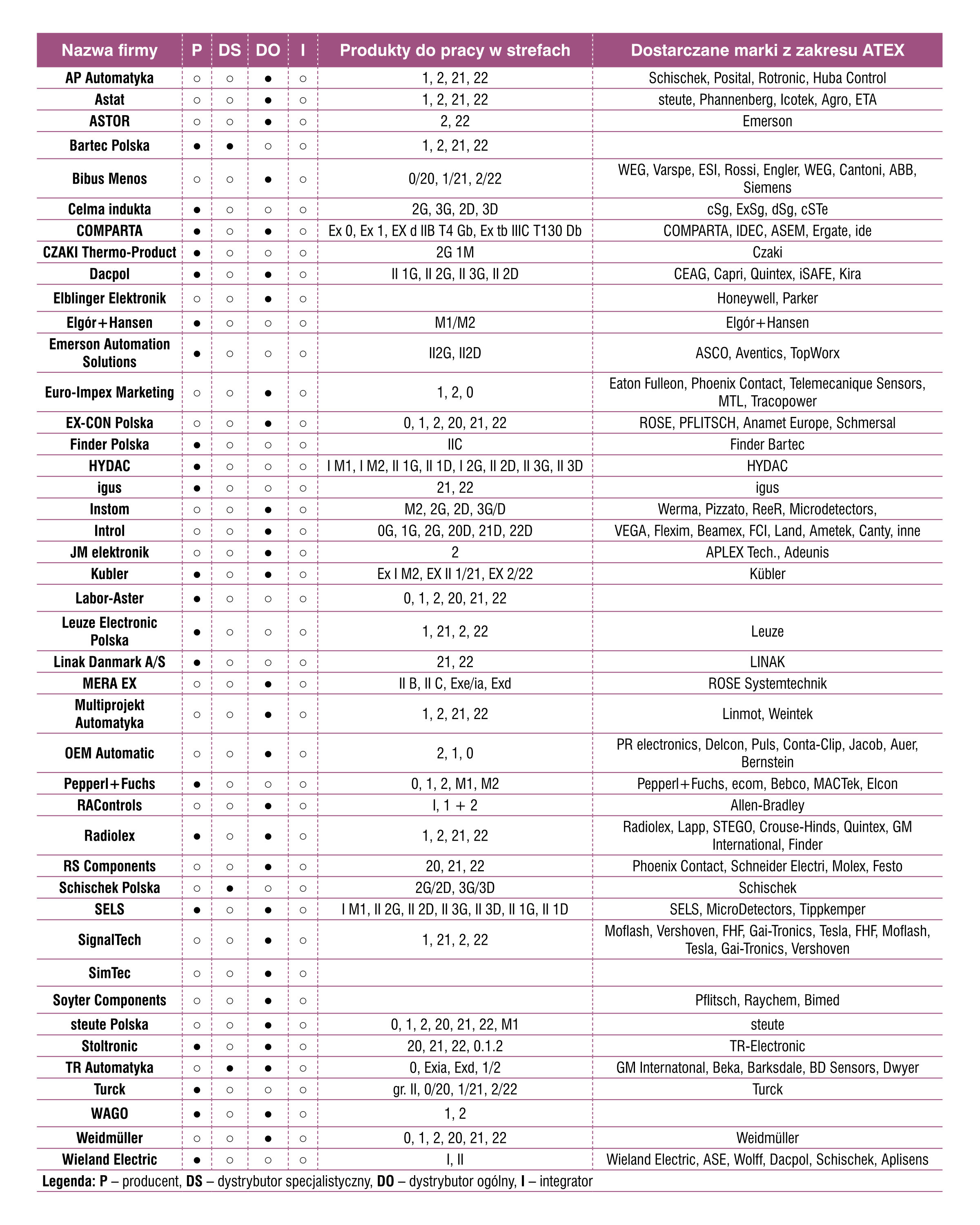

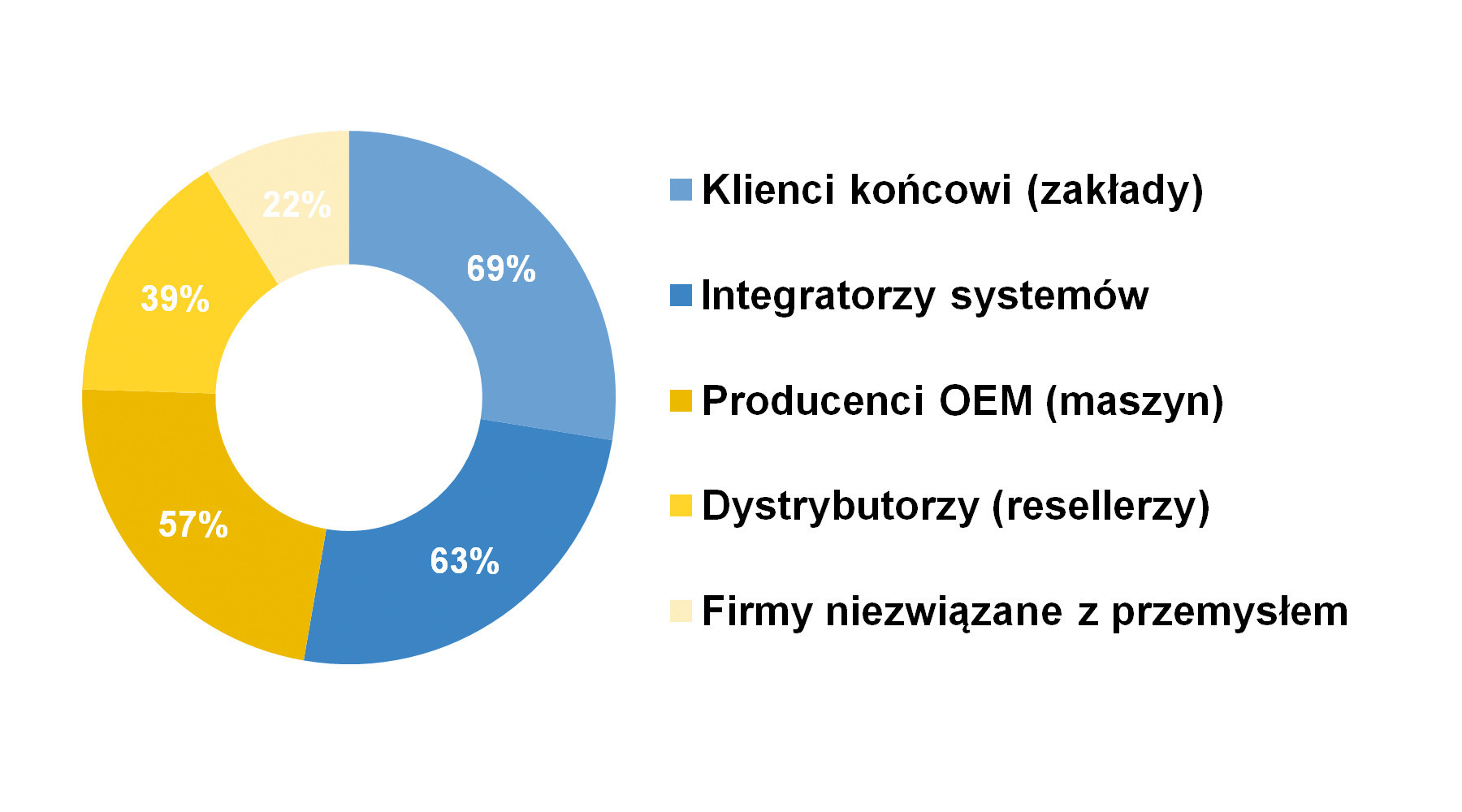

W analizach dotyczących tematyki stref zagrożonych wybuchem publikujemy duże tabele z ofertami firm. Takich przedsiębiorstw jest sporo i są wśród nich zarówno producenci lokalni, jak i zagraniczni, a także różnorodni dystrybutorzy. Sytuacja dotyczy każdej z grup produktów, dodatkowo część przedsiębiorstw to firmy wąsko-specjalizowane, inne działają szeroko, w wielu obszarach rynku. Część dostarcza też rozwiązania lub aplikacje obejmujące projekt, produkty, wdrożenie i uruchomienie. Wreszcie wielu dostawców to również firmy oferujące szkolenia, które dotyczą nie tylko produktów, ale też przepisów i różnorodnych zagadnień praktycznych.

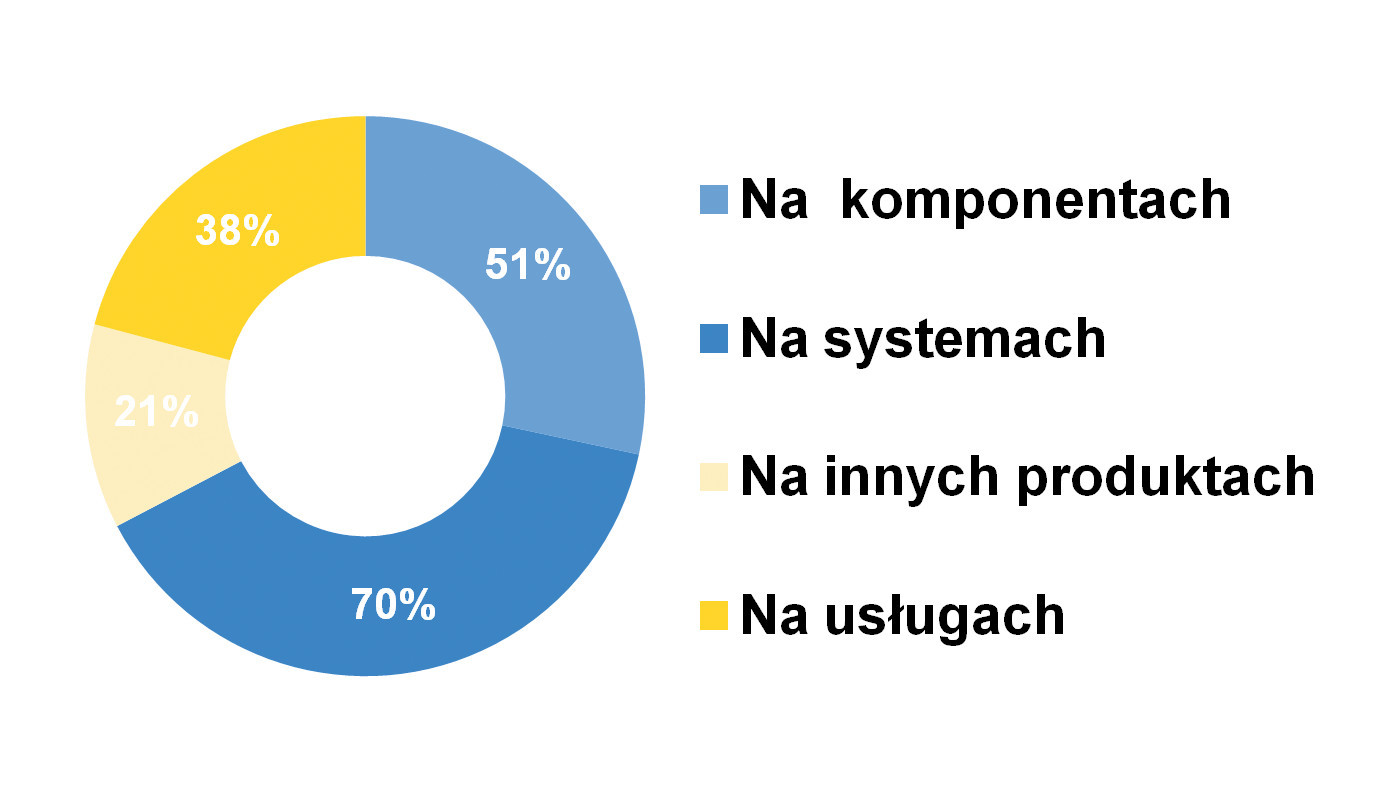

Na rynku przede wszystkim ważne jest dostarczanie systemów, co oznacza zarówno proponowanie klientom kompleksowych aplikacji, jak też sprzedaż kompletacji czy zestawów produktów, w tym po ich zaprogramowaniu. Liczba wskazań była tu większa niż w statystykach zawartych w poprzednich analizach. Zdaniem co drugiego respondenta dostawcy zarabiają na oferowaniu komponentów, 38% osób wskazało na działalność usługową. W tej kategorii znalazły się usługi szkoleniowe i związane ze sprzedażą produktów, ale też projektowaniem aplikacji i różnorodnym doradztwem.

Sytuacja w branży dzisiaj i jutro

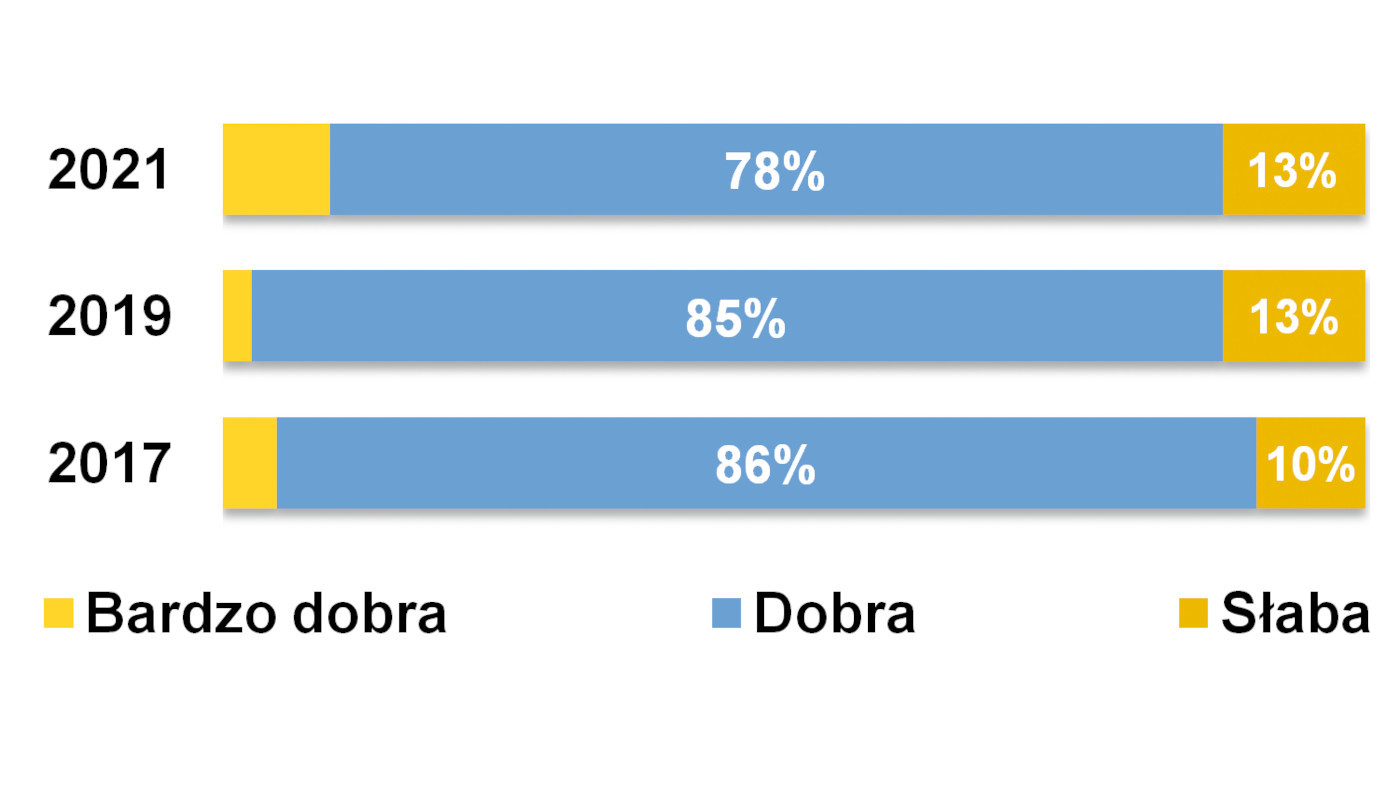

Zdaniem respondentów koniunktura na rynku jest dobra, jednocześnie tegoroczne oceny są korzystniejsze, niż w ostatnich kilku latach. Odpowiedzi "dobra" podało 78% osób, "bardzo dobra" – 9%, zdaniem 13% w branży jest niekorzystnie. Jest to również kolejne potwierdzenie, że pandemia nie odcisnęła na omawianym rynku negatywnego piętna. Warto też zaznaczyć, że jednocześnie nieznacznie wzrosły oceny natężenia walki konkurencyjnej pomiędzy dostawcami.

W przypadku bieżącej analizy – w przeciwieństwie do większości podobnych opracowań publikowanych w IRA, nie jesteśmy w stanie oszacować wartości branży. Wynika to z faktu, że omawiane grupy produktów obejmują komponenty elektryczne i elektromechaniczne, czujniki i urządzenia pomiarowe, obudowy, silniki, aparaturę niskiego napięcia oraz wiele innych urządzeń automatyki i sterowania. Wyrobów jest bardzo dużo, do tego dochodzą usługi. Z kolei dostawcy, działając w określonych sektorach rynku, zazwyczaj mają rozeznanie głównie co do ich własnych branż, a niekoniecznie już co do ogółu.

W udzielanych w tym roku odpowiedziach pojawiały się kwoty od niecałego miliona do 200 mln zł rocznie. Przykładowo grupa enkoderów ATEX oceniona została na 5 mln zł rocznie, analogicznie było z komponentami łączeniowymi. Odpowiedzi ogólne (bez wskazania produktów czy ich rodzajów) to m.in.: 20, 50 i 60 mln zł, ale też: 120 i 200 mln zł. Trudno tu dokonywać uśrednienia, nie mając ani kompletu odpowiedzi dla wszystkich grup, ani też ich udziałów w rynku. Uśrednienia też nie podawaliśmy w poprzednich analizach publikowanych w IRA, pozostając jedynie przy oszacowaniu przedziału podawanych wartości. W przypadku badania z 2019 roku wynosił on od 10 do 100 mln zł.

Na koniec komentarz dotyczący kolejnych lat. Zdaniem respondentów omawiana branża pozostanie stabilna, zaś w przyszłości, jeżeli chodzi o branże kupujące komponenty i urządzenia do stref Ex, można spodziewać się utrzymania status quo. Na czele zestawienia znalazły się sektory: chemiczny i petrochemiczny, gazownictwo oraz energetyka. Warto też dodać, że wśród wymienianych przez respondentów obszarów pojawiły się branże mniej kluczowe, ale zajmujące już stałe miejsce w tego typu statystykach. Do takich należy m.in. sektor spożywczy, w którym istnieją liczne obszary, gdzie wykorzystanie produktów ATEX jest nieodzowne.