Złączki, aparatura niskiego napięcia i osprzęt elektroinstalacyjny

Silna konkurencja, słabsza koniunktura

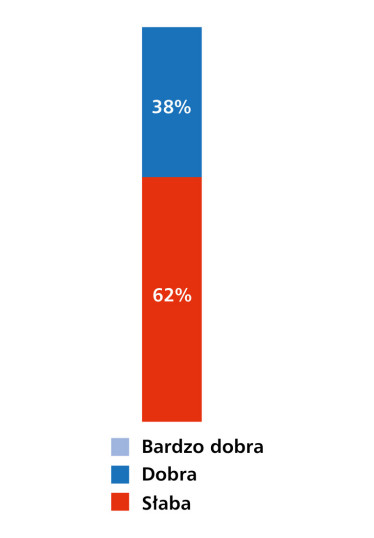

Rynek aparatury niskiego napięcia, złączek listwowych i osprzętu elektroinstalacyjnego, choć od lat stanowi podstawę systemów rozdziału i przesyłu energii elektrycznej, obecnie zmaga się z wyraźnymi trudnościami. Wyniki tegorocznego badania ankietowego, przeprowadzonego pod koniec lipca 2025 r., pokazują znaczące pogorszenie ocen bieżącej kondycji sektora. 62% respondentów uznało sytuację branży za "słabą", podczas gdy jedynie 38% oceniło ją jako "dobrą". Brak wskazań kategorii "bardzo dobra" obrazuje pesymistyczne nastroje rynkowe (rys. 10). Tak wysoki udział ocen negatywnych może wynikać z ograniczeń inwestycyjnych w sektorze budowlanym i przemysłowym, presji cenowej oraz spadku zamówień ze strony części producentów OEM.

W ocenie koniunktury dominują nastroje stagnacyjne – aż 88% uczestników badania wskazało, że sytuacja nie ulega zmianie (rys. 11). Pogorszenie dostrzega 12% respondentów, natomiast nikt nie odnotował oznak poprawy. Dane te sugerują, że rynek znalazł się w fazie wyraźnego spowolnienia, w której kolejne kwartały nie przynoszą oczekiwanych impulsów rozwojowych. W odróżnieniu od segmentu UPS-ów czy zasilaczy, gdzie inwestycje w bezpieczeństwo energetyczne wciąż generują wzrost, aparatura nn i złączki listwowe są dziś w większym stopniu uzależnione od bieżącej koniunktury w przemyśle i budownictwie.

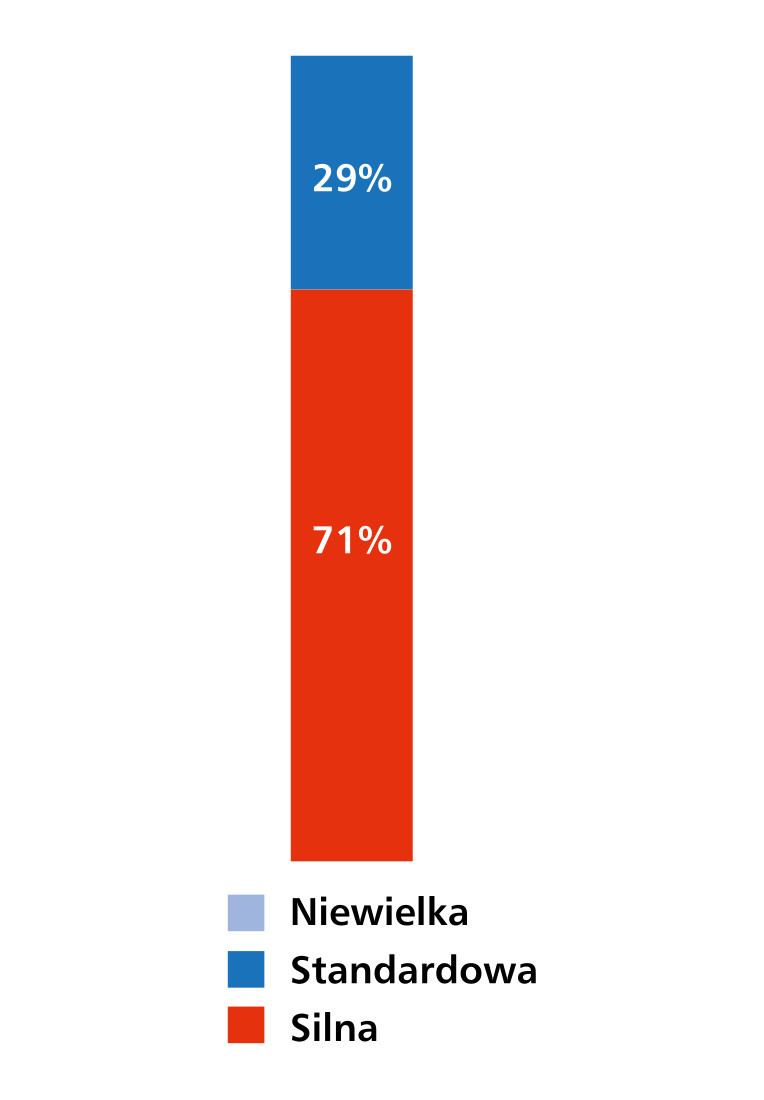

Rynek omawianych produktów pozostaje w Polsce wysoce konkurencyjny. Zdecydowana większość respondentów (71%) określiła poziom konkurencji jako "silny" (rys. 12). Pozostałe 29% wskazało na konkurencję "standardową", natomiast brak ocen kategorii "niewielka" jednoznacznie potwierdza, że jest to rynek dojrzały i nasycony. Udział wielu producentów i dystrybutorów, zarówno globalnych koncernów, jak i krajowych dostawców specjalistycznych, sprawia, że podmioty konkurują nie tylko ceną, ale także zakresem oferty, dostępnością oraz wsparciem technicznym.

Uczestnicy badania szacują, że łączna wartość rynku aparatury niskiego napięcia, złączek oraz osprzętu elektroinstalacyjnego w Polsce wynosi obecnie od 50 mln do 500 mln zł rocznie. Tak szeroki przedział wskazuje na dużą rozpiętość odpowiedzi i różnice w perspektywie uczestników – od dostawców wyspecjalizowanych komponentów po integratorów dużych systemów rozdzielczych. Co istotne, tegoroczny wynik lokuje się wyraźnie niżej niż w przypadku segmentu zasilaczy i UPS-ów, gdzie górna granica szacunków sięgała 1 mld zł. Może to oznaczać, że rynek aparatury nn znajduje się obecnie w fazie stagnacji, ograniczonej przede wszystkim przez sytuację w sektorze budowlanym i przemysłowym oraz przez presję kosztową, która skłania odbiorców do szukania tańszych alternatyw.

Zaufanie do uznanych producentów

Analiza wyników badania pokazuje, że na polskim rynku omawianych produktów dominują marki o ugruntowanej pozycji, kojarzone z wysoką jakością i niezawodnością. Do najczęściej wskazywanych producentów należą Phoenix Contact, Schneider Electric oraz WAGO – firmy, które od lat stanowią filary rynku komponentów elektrotechnicznych (rys. 13). Ich produkty są szeroko stosowane w przemyśle, automatyce i energetyce, a marki te cieszą się dużym zaufaniem zarówno wśród klientów końcowych, jak i integratorów systemów.

W zestawieniu znalazły się również inne uznane firmy, takie jak Legrand, Siemens, Hager czy Wieland Electric, które wzmacniają swoją obecność w kraju dzięki szerokiemu portfolio produktowemu, obejmującemu zarówno aparaturę zabezpieczającą, jak i rozwiązania do instalacji oraz dystrybucji energii. Warto zauważyć także obecność firm takich jak Mean Well, RS Pro czy APS, które – choć mniej eksponowane – znajdują swoje nisze rynkowe, odpowiadając na specyficzne potrzeby użytkowników.

Struktura wskazań potwierdza, że krajowi odbiorcy koncentrują się głównie na sprawdzonych markach zachodnioeuropejskich i globalnych, co podkreśla rolę jakości i standaryzacji w tej branży. Jednocześnie obecność producentów mniej oczywistych dowodzi, że rynek pozostaje otwarty na alternatywne rozwiązania, szczególnie tam, gdzie istotna jest relacja ceny do funkcjonalności lub elastyczność dostaw.

Specjalistyczne branże napędzają rozwój

Z odpowiedzi ankietowych wynika, że w analizowanym segmencie rozwiązania te pozostają kluczowym elementem infrastruktury w wielu strategicznych sektorach gospodarki. Za najbardziej perspektywiczne branże uznawane są przede wszystkim energetyka oraz automatyka przemysłowa, gdzie niezawodność i standaryzacja komponentów mają fundamentalne znaczenie dla bezpieczeństwa i ciągłości działania systemów.

Rosnące znaczenie zyskują również przemysł maszynowy oraz kolejowy, które w ostatnich latach intensywnie inwestują w modernizację infrastruktury i cyfryzację procesów. Wskazuje to na dalszy rozwój rynku w kierunku rozwiązań zapewniających wysoką elastyczność, modularność i odporność na trudne warunki środowiskowe.

Na liście branż przyszłościowych pojawiły się także sektory o specyficznych, wymagających aplikacjach, takie jak wojsko oraz przemysł morski. To obszary, w których aparatura nn, systemy łączeniowe oraz osprzęt muszą spełniać podwyższone normy jakościowe, odporności mechanicznej i bezpieczeństwa. Choć są to rynki bardziej niszowe, ich obecność w zestawieniu potwierdza rosnącą różnorodność i kompleksowość zapotrzebowania na tego typu rozwiązania.

Takie wyniki ankiety wskazują, że rozwój rynku nie ogranicza się wyłącznie do tradycyjnych obszarów, ale coraz mocniej obejmuje specjalistyczne sektory o wysokich wymaganiach technologicznych, co w dłuższej perspektywie może kształtować kierunki innowacji w tej branży.

Kompaktowość i elastyczność w centrum

Wyniki tegorocznego badania pokazują, że innowacje w obszarze omawianych produktów koncentrują się wokół miniaturyzacji oraz nowych metod wytwarzania. Jednym z istotnych kierunków rozwoju jest minimalizacja szerokości złączek do 3,5 mm, co pozwala na jeszcze efektywniejsze wykorzystanie przestrzeni w szafach sterowniczych i rozdzielnicach. Trend ten wpisuje się w rosnące oczekiwania dotyczące kompaktowości i optymalizacji miejsca w instalacjach przemysłowych.

Drugą wskazaną nowość stanowi możliwość drukowania elementów, co otwiera drogę do bardziej niż dotąd elastycznego i spersonalizowanego podejścia w projektowaniu komponentów elektrotechnicznych. Wprowadzenie technik addytywnych w produkcji aparatury może w przyszłości przyspieszyć proces prototypowania, a także umożliwić powstawanie rozwiązań, przeznaczonych dla specyficznych aplikacji.

Choć liczba wskazań dotyczących nowości była ograniczona, kierunki te dobrze odzwierciedlają główne trendy rynkowe: miniaturyzację, cyfryzację procesów produkcji oraz dostosowanie wyrobów do coraz bardziej złożonych wymagań użytkowników.

Przemysł fundamentem popytu

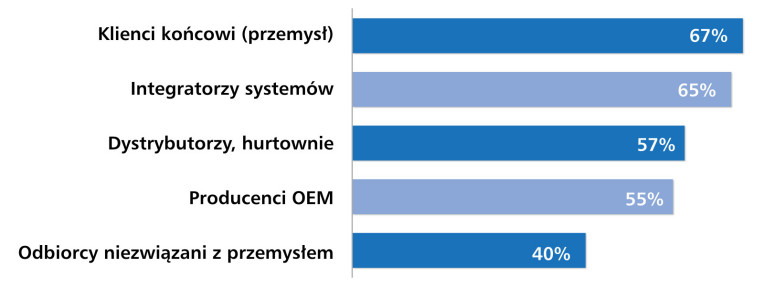

Analiza wyników ankiety pokazuje, że rynek rozdziału energii pozostaje silnie ukierunkowany na przemysłowych klientów końcowych – tę grupę odnotowało 67% respondentów (rys. 14). Potwierdza to, że urządzenia te są fundamentem infrastruktury zakładów produkcyjnych, systemów dystrybucji energii oraz instalacji technologicznych, gdzie niezawodność i trwałość komponentów odgrywają kluczową rolę.

Na drugim miejscu uplasowali się integratorzy systemów (65%), których znaczenie w procesie wdrażania rozwiązań elektrotechnicznych systematycznie rośnie. To właśnie oni odpowiadają za dobór, konfigurację i dopasowanie aparatury oraz złączek do wymagań konkretnych instalacji – zarówno w projektach modernizacyjnych, jak i w nowych inwestycjach.

Wysoką pozycję w strukturze odbiorców zachowują także dystrybutorzy i hurtownie elektrotechniczne, co potwierdziło 57% ankietowanych. Pełnią oni istotną funkcję w łańcuchu dostaw, łącząc producentów z szerokim gronem użytkowników końcowych i zapewniając im dostępność produktów.

Tuż za nimi plasują się producenci OEM (55%), dla których złączki i aparatura nn są elementami wbudowanymi w maszyny, urządzenia i linie technologiczne, a więc stanowią nieodłączną część gotowych produktów kierowanych na rynek.

Na uwagę zasługuje również obecność odbiorców spoza przemysłu, wymienionych przez 40% uczestników badania. Choć należą do mniejszości, coraz częściej sięgają po tego typu rozwiązania. W tej grupie mieszczą się m.in. instytucje publiczne, sektor usługowy czy branża budowlana, gdzie rośnie zapotrzebowanie na niezawodne i standaryzowane komponenty do instalacji elektrycznych.

Technika ponad ceną

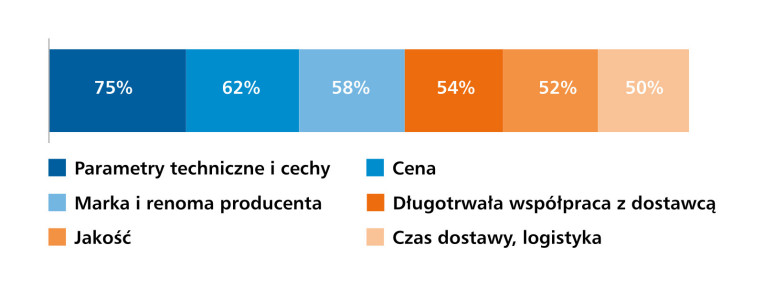

Z tegorocznego badania wynika, że na decyzje zakupowe klientów w omawianym obszarze w największym stopniu wpływają parametry techniczne i cechy produktów – wskazało je 75% respondentów (rys. 15). Priorytetem pozostają więc niezawodność i zgodność komponentów z wymaganiami aplikacyjnymi, co ma kluczowe znaczenie w instalacjach przemysłowych, systemach rozdziału energii oraz przy integracji maszyn i urządzeń.

Na drugim miejscu znalazła się cena (62%). Mimo że ustępuje kryteriom technicznym, wciąż odgrywa istotną rolę – szczególnie w przypadku inwestycji o dużej skali, projektów seryjnych czy zakupów realizowanych przez producentów OEM i integratorów.

Istotnym czynnikiem pozostaje również marka i renoma producenta (58%). Wysoka rozpoznawalność i zaufanie do dostawcy często decydują o wyborze, zwłaszcza gdy chodzi o produkty odpowiedzialne za bezpieczeństwo instalacji. Tuż za nimi uplasowały się długotrwała współpraca z dostawcą (54%) oraz jakość (52%), co wskazuje na rosnące znaczenie stabilnych relacji biznesowych i doświadczeń z wcześniejszych wdrożeń.

Na uwagę zasługują także czas dostawy i logistyka – wskazane przez 50% respondentów. W ostatnich latach dostępność produktów i terminowość realizacji zamówień stały się czynnikami równie ważnymi, jak cena czy marka, co jest bezpośrednim efektem zakłóceń w globalnych łańcuchach dostaw i presji inwestycyjnej w wielu sektorach przemysłowych.

Dominacja zastosowań przemysłowych

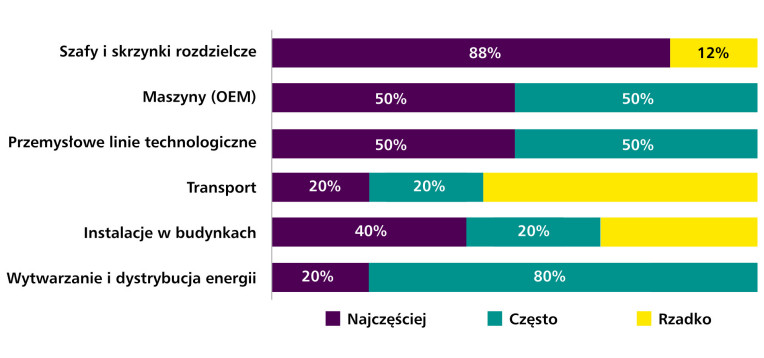

Zgromadzone odpowiedzi wskazują, że omawiane produkty znajdują najczęstsze zastosowanie w szafach i skrzynkach rozdzielczych – ten obszar został wymieniony przez 88% respondentów jako miejsce ich podstawowego wykorzystania (rys. 16). To naturalne, biorąc pod uwagę, że stanowią one podstawę dystrybucji energii elektrycznej i organizacji obwodów w instalacjach przemysłowych.

Na kolejnych miejscach znalazły się maszyny i urządzenia OEM oraz przemysłowe linie technologiczne. W przypadku tych dwóch obszarów odpowiedzi rozłożyły się równo pomiędzy kategorie "częste" a "najczęstsze", co pokazuje, że produkcja maszyn oraz procesy technologiczne stanowią drugi filar popytu.

Istotną rolę odgrywają również instalacje w budynkach – 60% ankietowanych określiło je jako obszar, w którym produkty te są wykorzystywane regularnie, zarówno często, jak i najczęściej. Choć nie dominują w strukturze odpowiedzi, ich znaczenie rośnie wraz z rozwojem automatyki budynkowej i systemów inteligentnego zarządzania energią.

Znacznie mniejsze znaczenie mają zastosowania w transporcie – 60% uczestników badania wskazało na ich występowanie raczej sporadyczne. Podobny obraz wyłania się w przypadku sektora energetyki, gdzie dominują deklaracje dotyczące częstego, lecz nie najczęstszego wykorzystania.

Ogólny obraz pokazuje wyraźną dominację zastosowań w obszarach przemysłowych – od rozdziału energii w szafach i skrzynkach, przez maszyny i urządzenia OEM, aż po linie technologiczne. Segmenty takie jak transport czy energetyka, choć ważne, mają mniejszy udział w strukturze popytu i stanowią raczej dopełnienie głównych kierunków wykorzystania.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym pod koniec lipca 2025 r. Jego uczestnikami byli przedstawiciele krajowych firm dostarczających zasilacze, UPS-y, akumulatory, agregaty prądotwórcze, a także złączki listwowe, aparaturę niskiego napięcia oraz osprzęt elektroinstalacyjny na rynku polskim.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)