Choć sytuacja w łańcuchach dostaw uległa trwałej poprawie, to główne wyzwania branży przesunęły się w stronę presji cenowej, rosnących kosztów działalności i spadku dynamiki inwestycji przemysłowych. Jednocześnie coraz większą rolę w budowaniu przewagi konkurencyjnej odgrywają cyfrowe kanały sprzedaży, platformy B2B i automatyzacja procesów handlowych.

Tegoroczny raport prezentuje aktualny obraz polskiego rynku dystrybucji – jego strukturę, kondycję, czynniki wzrostu i bariery rozwoju, a także kierunki, w jakich zmierzają przedsiębiorstwa w najbliższych latach.

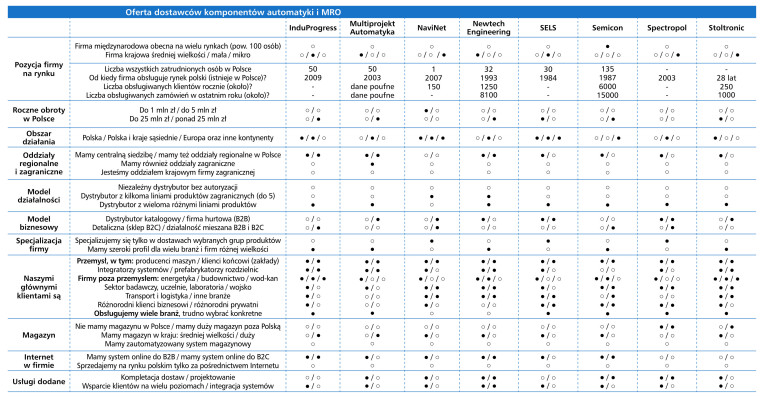

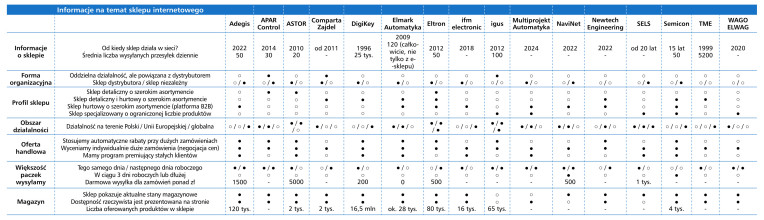

Rynek krajowy na podstawie ankiet

Nastroje stabilne, ale ostrożne

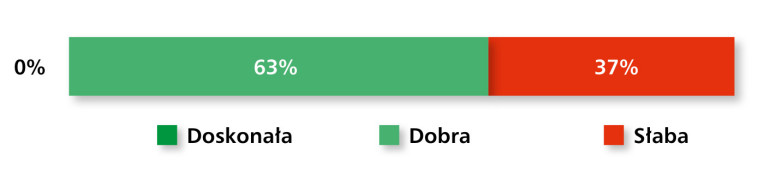

najnowszej edycji badania, przeprowadzonej we wrześniu, nastroje wśród dystrybutorów komponentów automatyki oraz dostawców produktów MRO można określić jako umiarkowanie pozytywne. Aż 63% respondentów oceniło sytuację w branży jako "dobrą", podczas gdy 37% uznało ją za "słabą" (rys. 1). Brak wskazań w kategorii "doskonała" sugeruje, że choć rynek funkcjonuje stabilnie, wśród przedsiębiorstw dominuje ostrożność i świadomość wyzwań, z którymi branża musi się mierzyć.

Takie rozłożenie odpowiedzi można interpretować jako oznakę wejścia rynku w fazę równowagi po okresie spowolnienia inwestycyjnego obserwowanego w 2024 r. Dystrybutorzy nie odnotowują już gwałtownych spadków popytu, jednak wciąż odczuwalne są skutki osłabienia koniunktury przemysłowej w Europie oraz presji cenowej w segmencie komponentów podstawowych.

Silna konkurencja i niskie marże

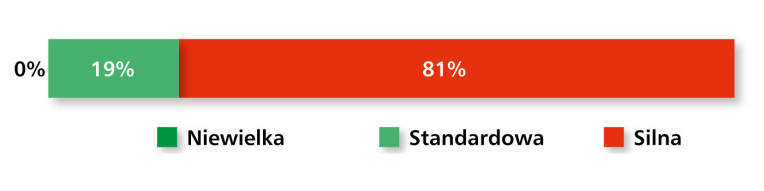

Struktura odpowiedzi dotyczących poziomu konkurencji na omawianym rynku pozostaje jednoznaczna – 81% uczestników badania wskazało, że jest ona silna, a pozostałe 19% oceniło ją jako "standardową". Podobnie jak w poprzednich latach, nikt nie uznał konkurencji za niewielką (rys. 2).

To potwierdza, że rynek dystrybucyjny w Polsce jest mocno nasycony, a przewagę konkurencyjną buduje się głównie poprzez dostępność produktów, elastyczność logistyczną oraz specjalizację branżową. W praktyce oznacza to walkę nie tyle o nowych klientów, co o utrzymanie istniejących relacji handlowych i pogłębianie współpracy w wybranych sektorach.

Silna konkurencja w połączeniu z presją cenową prowadzi do spadku marż, a tym samym zmusza dystrybutorów do dalszej automatyzacji procesów sprzedaży, rozwoju platform B2B i cyfrowych narzędzi obsługi klienta, które mogą stanowić przewagę w walce o lojalność odbiorców.

Między relacją a technologią

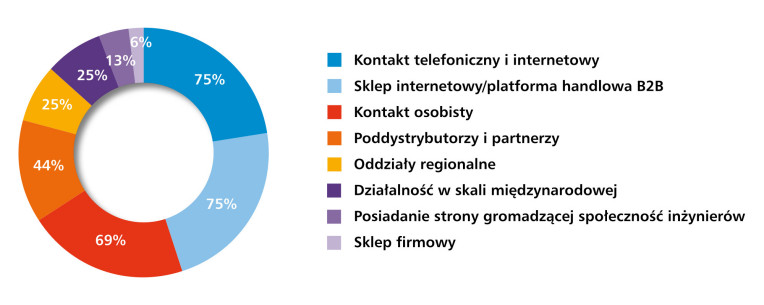

Analiza wyników tegorocznego badania redakcyjnego potwierdza, że dystrybucja komponentów automatyki coraz silniej opiera się na modelach wielokanałowych. Na czele zestawienia czynników uznawanych za najbardziej efektywne znalazły się dwa główne kanały kontaktu z klientem – telefoniczny i internetowy (75%) oraz sklep internetowy lub platforma handlowa B2B (75%) (rys. 3). Wyniki te pokazują, że cyfrowe narzędzia sprzedaży dorównały skutecznością tradycyjnym formom komunikacji z klientem.

Kontakt osobisty (69%) pozostaje jednym z filarów działalności dystrybutorów, szczególnie w relacjach z przemysłem, gdzie kluczowe znaczenie ma doradztwo techniczne i znajomość specyfiki aplikacji. Wysokie wyniki dla tej formy kontaktu pokazują, że cyfryzacja nie eliminuje potrzeby osobistego zaufania i relacji – raczej je uzupełnia.

Na dalszych pozycjach znaleźli się poddystrybutorzy i partnerzy (44%), oddziały regionalne (25%) oraz działalność w skali międzynarodowej (25%). Wyniki te wskazują, że część firm wzmacnia współpracę w ramach sieci dystrybucyjnych, co może stanowić odpowiedź na rosnącą presję kosztową i potrzebę skracania łańcuchów dostaw.

Najmniej wskazań dotyczyło stron gromadzących społeczności inżynierów (13%) oraz sklepów firmowych (6%), które pełnią dziś raczej funkcję wizerunkową niż realny kanał sprzedaży. W praktyce oznacza to, że dystrybucja w Polsce rozwija się przede wszystkim poprzez usprawnienia logistyczne, automatyzację obsługi online i spersonalizowaną komunikację B2B, a nie przez działania stricte marketingowe.

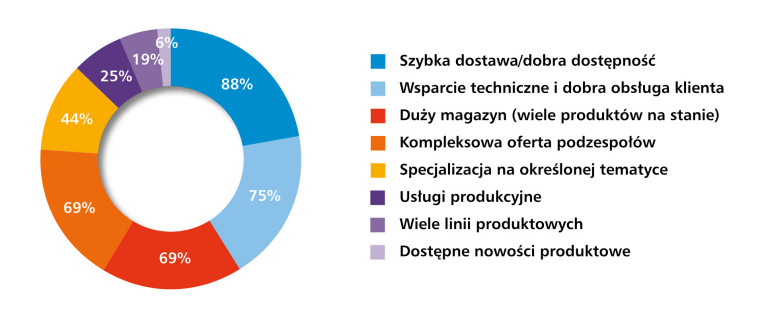

Czynniki skutecznej sprzedaży

Zestawienie odpowiedzi ankietowych wskazuje jednoznacznie, że skuteczność sprzedaży w branży dystrybucyjnej wciąż opiera się na solidnych podstawach logistyczno-technicznych. Najczęściej wskazywanym przez respondentów czynnikiem była szybka dostawa i dobra dostępność produktów (88%), co niezmiennie pozostaje najważniejszym elementem decydującym o konkurencyjności dostawcy (rys. 4). Dla większości klientów przemysłowych możliwość natychmiastowego zakupu i pewność terminowej realizacji zamówienia stanowią kryterium kluczowe.

Na drugim miejscu znalazło się wsparcie techniczne i dobra obsługa klienta (75%), co potwierdza, że profesjonalne doradztwo produktowe i inżynierskie nadal jest jednym z głównych atutów dystrybutorów. Klienci oczekują partnerstwa – pomocy w doborze komponentów, integracji ich z istniejącymi systemami i szybkiej reakcji serwisowej.

W dalszej kolejności ankietowani wymieniali duży magazyn (69%) oraz kompleksową ofertę podzespołów (69%), co podkreśla znaczenie szerokiego asortymentu i dostępności "od ręki" dla klientów przemysłowych.

Istotnym, choć mniej powszechnym czynnikiem była specjalizacja na określonej tematyce (44%), rozumiana jako skupienie się na wybranych grupach produktowych lub sektorach aplikacyjnych. Takie podejście pozwala firmom wyróżniać się ekspercką wiedzą i wspierać klientów w projektowaniu oraz integracji systemów.

Znacznie mniej wskazań dotyczyło elementów dodatkowych – usług produkcyjnych (25%), szerokiego portfolio linii produktowych (19%) oraz dostępnych nowości produktowych (6%). Wyniki te sugerują, że choć innowacje są mile widziane, to w obecnej fazie rynkowej kluczowe znaczenie ma nie nowość oferty, lecz jej niezawodność, kompletność i logistyka dostaw.

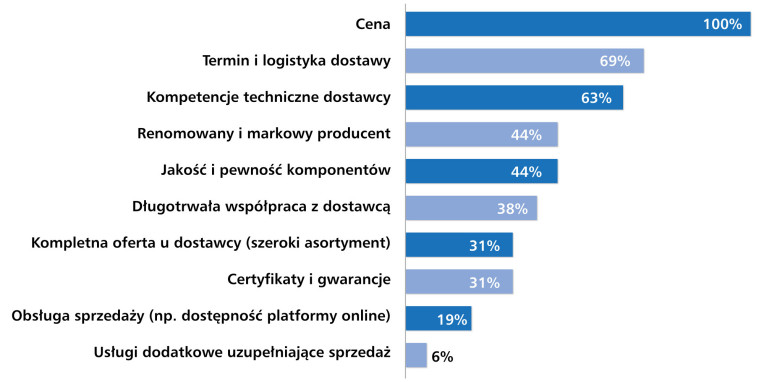

Priorytety zakupowe klientów

Respondenci wskazali, że klienci przemysłowi przy wyborze dostawcy kierują się dziś przede wszystkim czynnikami ekonomicznymi i operacyjnymi, które bezpośrednio wpływają na ciągłość produkcji. Absolutnym liderem zestawienia, wskazanym przez wszystkich badanych, okazała się cena (100%), co po raz pierwszy w historii raportu daje jej tak jednoznaczną dominację (rys. 5). Oznacza to, że po okresie wzrostów inwestycyjnych i wysokiego popytu z lat 2021–2023, rynek ponownie przeszedł w fazę silnej presji kosztowej.

Drugim w kolejności kryterium jest termin i logistyka dostawy (69%), co potwierdza, że sprawna realizacja zamówień pozostaje jednym z kluczowych wyznaczników zaufania do dystrybutora. Dla wielu odbiorców przemysłowych znaczenie ma nie tylko czas dostawy, ale też możliwość stałego monitorowania dostępności towaru i przewidywalność łańcucha dostaw.

Na kolejnych miejscach znalazły się kompetencje techniczne dostawcy (63%), a także renoma producenta (44%) oraz jakość i pewność komponentów (44%). Wyniki te pokazują, że klienci coraz częściej poszukują nie tylko dobrych cen, lecz także pewności działania – zarówno po stronie produktu, jak i doradcy technicznego. To szczególnie istotne w aplikacjach przemysłowych, gdzie awaria lub błędny dobór podzespołu może generować wysokie koszty przestoju.

Znaczenie czynników relacyjnych, takich jak długotrwała współpraca z dostawcą (38%), kompletność oferty (31%) oraz certyfikaty i gwarancje (31%), pozostaje umiarkowane, ale stabilne. Widać, że lojalność klientów wobec dostawców nie wynika dziś wyłącznie z historii współpracy, lecz z bieżącej oceny efektywności, jakości obsługi oraz transparentności oferty.

Nieco niższe znaczenie ma obsługa sprzedaży online (19%), która świadczy o stopniowym upowszechnianiu się standardów cyfrowej samoobsługi, choć nadal nie stanowi czynnika decydującego przy wyborze dostawcy. Najmniej istotne okazały się usługi dodatkowe uzupełniające sprzedaż (6%), co potwierdza, że klienci koncentrują się przede wszystkim na podstawowych parametrach zakupu – cenie, logistyce i jakości technicznej oferty.

Piotr Adamczyk

ASTOR

Jaką rolę w działalności dystrybutora odgrywa dziś doradztwo techniczne i wsparcie inżynierskie dla klientów przemysłowych?

Wsparcie techniczne, podobnie jak lata temu, również dziś odgrywa kluczową rolę na etapie wyboru rozwiązań i podejmowania decyzji zakupowych. Co więcej, jego znaczenie stale rośnie – nie z powodu braku dostępu do materiałów informacyjnych, lecz z uwagi na czas reakcji, oczekiwany od zespołów wsparcia technicznego przez klienta na zgłaszane problemy. Układy automatyki dostarczane do klientów końcowych stają się coraz bardziej złożone i zaawansowane technologicznie. Dlatego naturalne jest, że inżynierowie odpowiedzialni za wdrożenia potrzebują szybkiego, skutecznego i wysokiej jakości wsparcia technicznego ze strony dostawcy. Równie istotna jest kompleksowość oferty dystrybutora. Możliwość uzyskania pomocy dotyczącej większości elementów, z których zbudowana jest maszyna lub linia produkcyjna, za pośrednictwem jednego punktu kontaktu, znacząco skraca czas reakcji i ogranicza ryzyko problemów na styku komponentów różnych producentów.

Branża automatyki przemysłowej obejmuje zarówno produkty proste, jak i rozwiązania złożone, które wymagają bardziej zaawansowanego wsparcia. To różnicuje oczekiwania klientów w zakresie usług inżynierskich, doradczych i serwisowych. Dystrybutorzy oferujący proste komponenty elektryczne organizują wsparcie w inny sposób niż ci, którzy dostarczają skomplikowane systemy automatyki. W przypadku prostszych produktów wsparcie techniczne często opiera się na dokumentacji online, tutorialach wideo, szkoleniach e-learningowych oraz portalach serwisowych, umożliwiających zgłaszanie problemów. Bezpośredni kontakt z inżynierem wsparcia jest możliwy, ale zwykle nie stanowi pierwszej linii kontaktu. Jednak w odniesieniu do bardziej złożonych produktów bezpośredni kontakt z doświadczonym inżynierem wsparcia nabiera kluczowego znaczenia. Ze względu na poziom skomplikowania urządzeń nie wszystkie czynności serwisowe można opisać w dokumentacji – dlatego tak istotny jest kontakt z osobą, która ma praktyczne doświadczenie w konfiguracji i uruchamianiu systemów.

W ASTOR wsparcie techniczne od zawsze stanowiło jeden z najważniejszych elementów DNA firmy. Formę wsparcia, procesy, czas reakcji i zakres usług dostosowujemy do oczekiwań klientów, zapewniając im pomoc na poziomie, jakiego potrzebują – od prostych konsultacji po zaawansowane doradztwo projektowe. Doradztwo techniczne i wsparcie inżynierskie są dla firmy ASTOR strategicznym filarem modelu biznesowego, dzięki czemu dla klientów jesteśmy nie tylko dostawcą komponentów, lecz przede wszystkim partnerem, który potrafi pomóc dobrać i wesprzeć optymalne rozwiązanie do konkretnego zastosowania.

Silna konkurencja i presja cenowa

Wyniki badania pokazują, że dystrybutorzy komponentów automatyki i produktów MRO funkcjonują dziś w otoczeniu wysoce konkurencyjnym, w którym głównym źródłem presji są zarówno dostawcy zagraniczni, jak i rywale krajowi. Najczęściej wskazywanym czynnikiem o negatywnym wpływie na rynek jest konkurencja ze strony dostawców azjatyckich oraz brokerów (81%), co potwierdza rosnącą obecność tanich, często niecertyfikowanych produktów z Dalekiego Wschodu (rys. 6). Ich ekspansja nie tylko obniża marże, ale też wymusza na lokalnych firmach podnoszenie efektywności operacyjnej i skracanie łańcuchów dostaw.

Drugim w kolejności problemem, wymienionym przez 69% respondentów, jest silna konkurencja na rynku krajowym. To wskazanie utrzymuje się w czołówce od kilku lat i stanowi trwały element charakterystyki polskiego rynku dystrybucyjnego, który – mimo relatywnie dużej liczby podmiotów – nie generuje już znaczących wzrostów popytu. W efekcie coraz więcej firm koncentruje się na utrzymaniu klientów, często poprzez obniżki cen i indywidualne warunki rabatowe.

Kolejne pozycje zajęły: zakupy bezpośrednio u producentów (38%), wysokie ceny i duże różnice cenowe na rynkach (31%) oraz długie terminy dostaw (31%). Widać, że rynek wciąż mierzy się z problemem nierównowagi cenowej i zmiennych warunków logistycznych, które wpływają na rentowność oraz przewidywalność działalności dystrybutorów. Dla części firm dodatkowym utrudnieniem pozostaje brak wiedzy technicznej po stronie klientów (25%), ograniczający możliwość skutecznego doradztwa oraz sprzedaży bardziej zaawansowanych rozwiązań.

Na końcu zestawienia znalazły się czynniki strukturalne i systemowe – podróbki i zła jakość komponentów (19%), powszechny brak czasu (19%) oraz procesy konsolidacyjne w biznesie (13%). Te ostatnie, choć rzadziej wskazywane, mogą w przyszłości istotnie wpłynąć na rynek, prowadząc do zmniejszenia liczby niezależnych dystrybutorów i umocnienia pozycji największych grup kapitałowych.

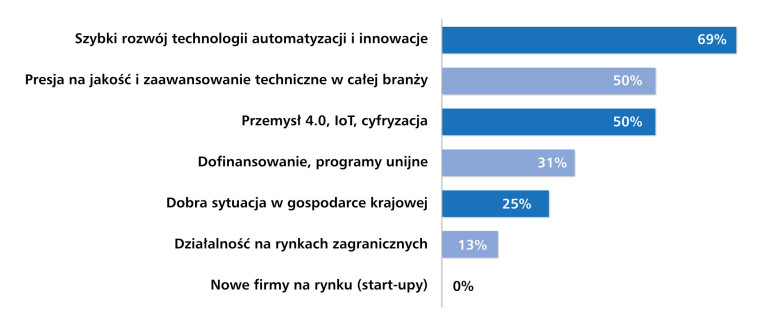

Technologia i jakość w centrum rozwoju

Pomimo wyzwań rynkowych, ankietowani podkreślają, że rynek dystrybucji komponentów automatyki w Polsce wciąż napędzają czynniki o charakterze technologiczno-innowacyjnym. Najczęściej wskazywanym zjawiskiem pozytywnym był szybki rozwój technologii automatyzacji i innowacji (69%), który zdaniem respondentów tworzy nowe obszary zastosowań dla urządzeń przemysłowych i generuje popyt na bardziej zaawansowane komponenty (rys. 7).

Na kolejnych miejscach znalazły się: presja na jakość i zaawansowanie techniczne w całej branży (50%) oraz Przemysł 4.0, IoT i cyfryzacja (50%). Oba te czynniki pozostają ze sobą ściśle powiązane – cyfryzacja procesów produkcyjnych wraz z integracją systemów pomiarowych i sterujących wymuszają stosowanie nowoczesnych podzespołów, co w naturalny sposób stymuluje rozwój rynku dystrybucyjnego. W efekcie wielu dostawców nie tylko sprzedaje komponenty, ale też wspiera klientów w zakresie projektowania rozwiązań i integracji technologii cyfrowych.

W dalszej kolejności wymieniano: dofinansowania i programy unijne (31%), dobrą sytuację gospodarczą w kraju (25%) oraz działalność na rynkach zagranicznych (13%). Wskazania te dowodzą, że branża dostrzega potencjał w otoczeniu makroekonomicznym, choć wpływ tych czynników oceniany jest umiarkowanie. Możliwość finansowania inwestycji z funduszy europejskich pozostaje istotnym elementem dynamizującym popyt, szczególnie w sektorach energochłonnych i produkcji seryjnej.

Żaden z respondentów nie wskazał natomiast kategorii "nowe firmy na rynku (start-upy)", co potwierdza, że sektor dystrybucji komponentów automatyki jest dojrzały i charakteryzuje się ograniczoną przestrzenią dla nowych graczy. Rozwój branży opiera się więc nie na pojawianiu się nowych podmiotów, lecz na ewolucji i modernizacji firm już obecnych na rynku, które inwestują w technologię, kompetencje oraz automatyzację procesów obsługi.

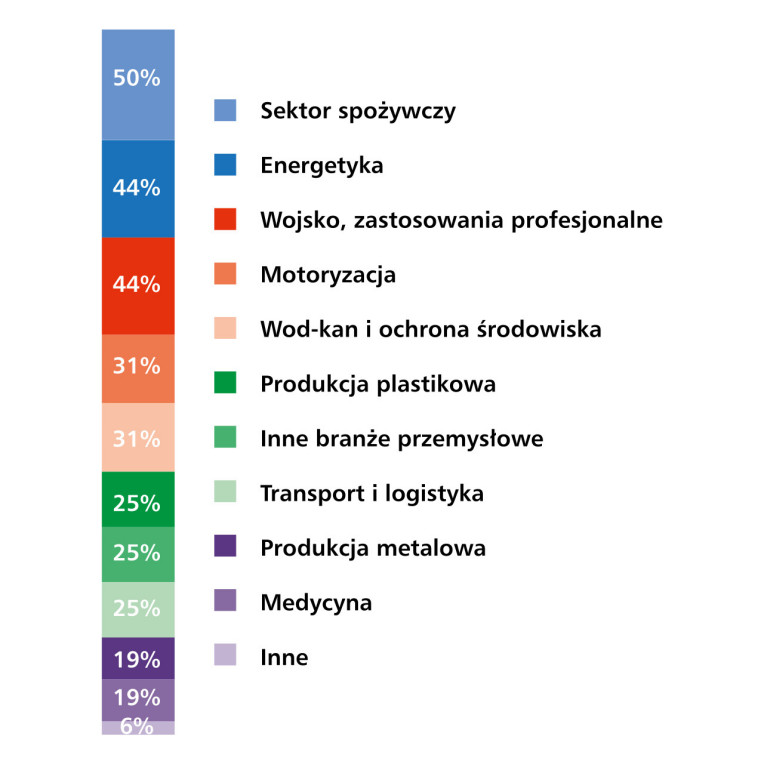

Branże o największym potencjale

Uczestnicy badania wskazują, że największe możliwości rozwoju sprzedaży dotyczą branż o stabilnym popycie i długofalowych planach inwestycyjnych. Najczęściej wskazywaną branżą jest sektor spożywczy (50%), który od lat pozostaje jednym z najaktywniejszych odbiorców urządzeń i komponentów automatyki (rys. 8). Regularne inwestycje w linie pakujące, systemy transportu wewnętrznego czy kontrolę jakości sprawiają, że zapotrzebowanie na podzespoły utrzymuje się tu na wysokim poziomie niezależnie od cyklu koniunkturalnego.

Na kolejnych miejscach znalazły się energetyka (44%) oraz wojsko i zastosowania profesjonalne (44%). Wzrost zainteresowania tymi sektorami wynika z kilku czynników: transformacji energetycznej i modernizacji infrastruktury przesyłowej, a także trwających inwestycji w obronność oraz rozwój krajowego zaplecza technologicznego. Oba te obszary generują popyt na niezawodne i certyfikowane rozwiązania, często wymagające specjalistycznej wiedzy po stronie dostawcy.

Motoryzacja (31%) oraz branża wodno-kanalizacyjna i ochrony środowiska (31%) również pozostają w gronie sektorów perspektywicznych. W pierwszym przypadku liczą się w tym kontekście inwestycje w automatyzację procesów montażowych oraz elektromobilność, w drugim ważny jest rozwój systemów monitoringu, pomiarów i automatyki procesowej w infrastrukturze komunalnej.

Mniejsze, ale wciąż zauważalne znaczenie mają: produkcja tworzyw sztucznych (25%) oraz transport i logistyka (25%), których dynamika inwestycji zależy w dużej mierze od koniunktury eksportowej i kosztów energii. Produkcja metalowa (19%) oraz sektor medyczny (19%) pozostają niszowe, jednak oba wykazują stopniowy wzrost zapotrzebowania na rozwiązania automatyzujące procesy produkcyjne i kontrolne – w przypadku branży medycznej szczególnie w obszarze laboratoriów i pakowania.

Wśród odpowiedzi pojawiły się także inne branże (6%), natomiast żaden z respondentów nie wskazał sektora budownictwa. Wynik ten potwierdza, że rynek dystrybucji komponentów automatyki koncentruje się obecnie na przemyśle wytwórczym, a nie na sektorze inwestycyjno-budowlanym.

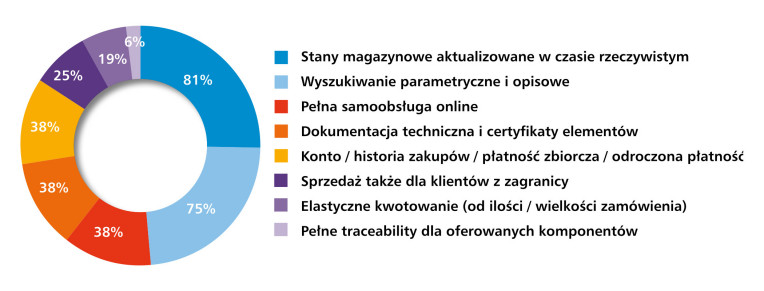

Funkcjonalność i przejrzystość w sprzedaży cyfrowej

Platformy internetowe stają się kluczowym elementem strategii sprzedażowej dystrybutorów komponentów automatyki, a ich funkcjonalność coraz częściej decyduje o przewadze konkurencyjnej. Najczęściej wskazywaną przez ankietowanych cechą dobrze zaprojektowanej platformy jest aktualizacja stanów magazynowych w czasie rzeczywistym (81%), co stanowi obecnie standard rynkowy (rys. 9). Dla klientów przemysłowych, którzy planują zakupy pod kątem ciągłości produkcji, bieżąca dostępność komponentów stanowi czynnik krytyczny.

Na drugim miejscu znalazło się wyszukiwanie parametryczne i opisowe (75%), które znacząco przyspiesza proces selekcji produktów i pozwala ograniczyć kontakt z działem sprzedaży do minimum. W praktyce takie rozwiązania umożliwiają szybkie porównywanie parametrów technicznych oraz filtrowanie produktów według konkretnych wymagań aplikacyjnych.

Kolejne trzy elementy – pełna samoobsługa online (38%), dokumentacja techniczna i certyfikaty (38%) oraz konto użytkownika z historią zakupów, płatnościami zbiorczymi i odroczonymi (38%) – wskazują na coraz większe oczekiwania klientów wobec transparentności i automatyzacji procesów zakupowych. Dla wielu firm produkcyjnych możliwość samodzielnego pobrania dokumentacji czy faktur stała się już codziennym standardem współpracy B2B.

Znacznie mniej wskazań dotyczyło dodatkowych funkcji, takich jak sprzedaż dla klientów zagranicznych (25%), elastyczne kwotowanie zależne od wielkości zamówienia (19%) czy pełne traceability komponentów (6%). Choć te funkcje są istotne z punktu widzenia dużych organizacji i certyfikowanych procesów dostaw, wciąż pozostają domeną bardziej zaawansowanych platform, przeznaczonych dla klientów korporacyjnych.

Sprzedaż cyfrowa w sektorze automatyki wchodzi w fazę dojrzałości technologicznej. Firmy inwestują nie tylko w sklepy internetowe, lecz przede wszystkim w zintegrowane systemy B2B, które łączą funkcjonalność handlową, logistykę oraz obsługę posprzedażową w jednym, spójnym środowisku.

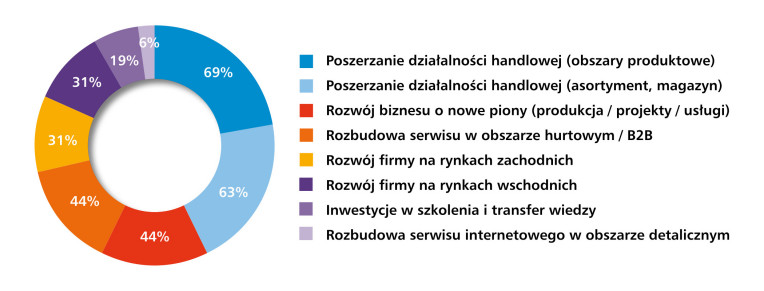

Strategie rozwoju dystrybutorów

Respondenci badania podkreślają, że w najbliższych latach priorytetem firm dystrybucyjnych będzie umacnianie pozycji rynkowej poprzez rozwój oferty produktowej i poszerzanie zakresu działalności handlowej. Najczęściej wymieniano tu poszerzanie działalności w zakresie obszarów produktowych (69%) oraz rozszerzanie asortymentu i zwiększanie pojemności magazynów (63%) (rys. 10). Wyniki te potwierdzają, że dystrybutorzy koncentrują się na maksymalizacji dostępności towarów oraz kompleksowości oferty – czynnikach, które wprost przekładają się na lojalność klientów i udział w rynku.

Na dalszych miejscach znalazły się działania rozwojowe o charakterze strategicznym: rozwój biznesu o nowe piony – produkcję, projekty i usługi (44%) – oraz rozbudowa serwisu w obszarze hurtowym / B2B (44%). Wskazania te świadczą o postępującej integracji pionów sprzedaży z usługami technicznymi i projektowymi, co pozwala dystrybutorom odgrywać coraz częściej rolę partnera technologicznego, a nie wyłącznie dostawcy komponentów.

Część firm planuje również ekspansję zagraniczną, zarówno na rynkach zachodnich (31%), jak i wschodnich (31%). To sygnał, że pomimo utrzymującej się niepewności geopolitycznej, przedsiębiorstwa z polskiego sektora dystrybucyjnego dostrzegają możliwości rozwoju eksportu i nawiązywania współpracy międzynarodowej – zwłaszcza w ramach regionu Europy Środkowo-Wschodniej.

Znacznie mniej wskazań dotyczyło inwestycji w szkolenia i transfer wiedzy (19%) oraz rozbudowę serwisów internetowych w obszarze detalicznym (6%). Z kolei żaden z respondentów nie planuje otwierania oddziałów regionalnych ani budowy sieci przedstawicieli, co potwierdza, że kierunek rozwoju branży jest jednoznaczny – mniej struktur terenowych, więcej automatyzacji procesów i cyfrowych kanałów kontaktu.

Dystrybutorzy coraz częściej myślą o rozwoju nie poprzez ekspansję fizyczną, lecz poprzez poszerzanie kompetencji, usług i zasięgu technologicznego. Strategia "więcej, szybciej i bliżej klienta" przenosi się dziś z poziomu magazynu do środowiska cyfrowego.

Problemy i bariery rozwoju rynku

Zdaniem ankietowanych, rynek dystrybucji komponentów automatyki i MRO pozostaje wymagający, a firmy nadal mierzą się z wieloma problemami o charakterze strukturalnym i konkurencyjnym. Najczęściej wskazywanym problemem jest silna konkurencja oraz zaniżanie cen, które prowadzą do spadku marż i rosnącej presji kosztowej (rys.11). W efekcie wiele firm koncentruje się na utrzymaniu pozycji rynkowej zamiast inwestycji w rozwój i innowacje.

Kolejnym istotnym problemem jest ograniczona dostępność towaru i wydłużone terminy dostaw. Choć sytuacja poprawiła się w porównaniu z latami poprzednimi, wciąż występują okresowe trudności z pozyskaniem wybranych komponentów – zwłaszcza półprzewodników i elementów specjalistycznych. Najbardziej dotyka to firmy bez dużych magazynów buforowych lub stałych umów z producentami.

Respondenci zwracali również uwagę na sprzedaż bezpośrednią prowadzoną przez producentów z pominięciem kanałów dystrybucyjnych oraz na spadek liczby dużych inwestycji przemysłowych, co ogranicza potencjał rozwoju w segmencie projektowym. W tle tych problemów pozostają czynniki makroekonomiczne – spowolnienie w przemyśle europejskim, obecność produktów podrobionych i stagnacja rynkowa, które wspólnie osłabiają dynamikę wzrostu sektora.

W rezultacie przyszły rozwój branży dystrybucyjnej będzie w dużej mierze zależał od automatyzacji procesów sprzedażowych, profesjonalizacji doradztwa technicznego oraz dalszej cyfryzacji relacji z klientami.

Sektory o rosnącym znaczeniu

Z odpowiedzi respondentów wyłania się obraz rynku, w którym największy potencjał rozwoju sprzedaży komponentów automatyki w najbliższych latach będą miały branże o wysokim stopniu automatyzacji procesów oraz odporne na wahania koniunktury. Na czele wskazań znalazł się sektor spożywczy i szeroko rozumiany rynek FMCG, który od lat pozostaje głównym odbiorcą rozwiązań z zakresu automatyki przemysłowej (rys. 12). Dynamiczny rozwój produkcji, logistyki oraz rosnące wymagania w zakresie kontroli jakości sprawiają, że zapotrzebowanie na nowoczesne komponenty i systemy sterowania utrzymuje się tu na stałym, wysokim poziomie.

Drugim z kluczowych kierunków rozwoju jest sektor obronny i zastosowania wojskowe. Modernizacja infrastruktury technicznej, wzrost nakładów na bezpieczeństwo oraz rozwój krajowych zdolności produkcyjnych tworzą znaczące możliwości dla dostawców urządzeń o podwyższonych wymaganiach niezawodnościowych. Branża ta staje się obecnie jednym z motorów napędowych krajowego rynku przemysłowego.

W dalszej kolejności wskazywano logistykę, w której rośnie znaczenie systemów automatyzujących obsługę magazynów i łańcuchów dostaw. Równolegle ankietowani zwracali uwagę na potencjał rozwojowy w obszarach takich, jak farmacja, przetwórstwo tworzyw sztucznych, energetyka oraz sektor wodno-kanalizacyjny – w dziedzinach, w których wdrożenia automatyki są bezpośrednio powiązane z podnoszeniem efektywności i wymogami regulacyjnymi.

W grupie branż uznawanych za niszowe, lecz perspektywiczne, pojawiły się także wskazania dotyczące kolejnictwa, recyklingu, cyberbezpieczeństwa, producentów maszyn, lotnictwa, transportu, infrastruktury krytycznej, przemysłu metalowego i ochrony środowiska. Choć udział tych sektorów w rynku jest mniejszy, ich znaczenie będzie rosnąć wraz z postępującą cyfryzacją oraz włączaniem zaawansowanych technologii w procesy wytwórcze i utrzymaniowe.

Stabilizacja w łańcuchach dostaw

W tegorocznym badaniu większość ankietowanych wskazała, że problemy z dostępnością komponentów oraz czasami dostaw nie stanowią już istotnego zagrożenia dla działalności dystrybutorów. Dominująca część uczestników ankiety oceniła sytuację jako stabilną, a zjawiska opóźnień czy braków magazynowych – jako sporadyczne lub marginalne (rys. 13).

W porównaniu z wynikami sprzed dwóch lat widać wyraźną poprawę. Okresy alokacji, które jeszcze w latach 2021–2023 stanowiły główny problem branży, należą obecnie do przeszłości. Globalne łańcuchy dostaw uległy odbudowie, a producenci komponentów zdołali zredukować zaległości w realizacji zamówień. Jednocześnie część firm dystrybucyjnych wyciągnęła wnioski z tamtych doświadczeń i zdecydowała się na utrzymywanie większych stanów magazynowych, co zwiększa odporność na krótkotrwałe zawirowania rynkowe.

Nieliczni respondenci przyznali, że wciąż zdarzają się trudności w pozyskiwaniu określonych grup komponentów – zwłaszcza podzespołów elektronicznych i półprzewodników – jednak nie mają one charakteru systemowego. W opinii uczestników badania ewentualne opóźnienia wynikają dziś raczej z indywidualnych problemów logistycznych lub specyfiki dostawców niż z globalnych zaburzeń podaży.

Sytuację w zakresie dostępności komponentów można określić jako ustabilizowaną, a rynek wszedł w fazę normalizacji po kilku latach napięć i zaburzeń w łańcuchach dostaw. Obecne wyzwania mają charakter lokalny i operacyjny, a nie systemowy – co pozwala firmom planować działalność w sposób bardziej przewidywalny i efektywny.

Anna Niedźwiedź

Wojciech Stasiak (współpraca)

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym we wrześniu 2025 r. wśród dystrybutorów automatyki i innych firm oferujących produkty dla przemysłu.