W tegorocznym raporcie analizujemy aktualne potrzeby użytkowników, kierunki inwestycji oraz najważniejsze trendy wpływające na kształtowanie infrastruktury produkcyjnej. Omawiamy również rozwiązania stosowane w pomieszczeniach czystych, których znaczenie rośnie wraz z zaostrzaniem wymogów jakościowych, środowiskowych i regulacyjnych w wielu sektorach przemysłu. Opracowanie to ma na celu kompleksowe przedstawienie polskiego rynku, łączącego tradycyjne elementy wyposażenia z nowoczesnymi, wysoko wyspecjalizowanymi technologiami wspierającymi niezawodność procesów.

RYNEK ŚWIATOWY

Jak prognozuje Data Bridge Market Research wartość globalnego rynku pomieszczeń czystych (cleanroomów) zwiększy się z prawie 34 mld dol. w 2024 r. do ponad 57 mld dol. w roku 2032, co oznaczać będzie stabilny średni wzrost o prawie 7% rocznie. Będą go napędzać przede wszystkim: zaostrzanie przepisów nakładających obowiązek korzystania z pomieszczeń czystych w produkcji farmaceutycznej i biotechnologicznej oraz rosnący nacisk na zapewnienie jakości w środowiskach produkcyjnych wymagających wysokiej precyzji, takich jak branża półprzewodników. Czynnikiem hamującymi będą z kolei głównie wysokie koszty budowy cleanroomów oraz wydatki operacyjne, w tym na opłaty za energię, specjalistyczne wyposażenie i zapewnienie zgodności ze zmieniającymi się przepisami, co stanowi barierę, szczególnie dla małych i średnich przedsiębiorstw.

Największy udział w tym rynku będą miały materiały eksploatacyjne z udziałem przekraczającym 55%. Rozwój tego segmentu napędzać będzie stały popyt na artykuły jednorazowego użytku, takie jak rękawiczki, chusteczki, środki dezynfekcyjne i odzież. Jeżeli chodzi o odbiorców, to w okresie objętym prognozą największym użytkownikiem cleanroomów będzie przemysł farmaceutyczny, z udziałem prawie 44%.

Wiodący trend na rynku pomieszczeń czystych to rozwiązania modułowe. Są to prefabrykowane, skalowalne konstrukcje, które pozwalają na szybkie wdrożenie i dostosowanie cleanroomów w celu spełnienia określonych wymagań operacyjnych. Poza tym integracja inteligentnych technologii, w tym czujników Internetu Rzeczy oraz sztucznej inteligencji, usprawnia monitorowanie w czasie rzeczywistym i kontrolę krytycznych parametrów pomieszczeń czystych, takich jak temperatura, wilgotność i poziom cząstek stałych.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

PEŁNA STABILIZACJA I KLAROWNY UKŁAD SIŁ W BRANŻY

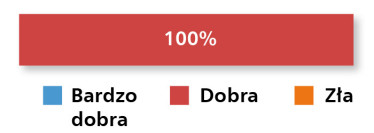

Wyniki badania redakcyjnego przeprowadzonego w listopadzie 2025 r. wskazują na wyjątkowo stabilną sytuację w omawianym segmencie rynku. Wszyscy respondenci – 100% ankietowanych – ocenili bieżącą kondycję sektora jako „dobrą” (rys. 1). Brak odpowiedzi skrajnych, zarówno bardzo pozytywnych, jak i negatywnych, potwierdza, że mamy do czynienia z rynkiem dojrzałym, funkcjonującym w sposób przewidywalny i pozbawiony gwałtownych wahań popytu.

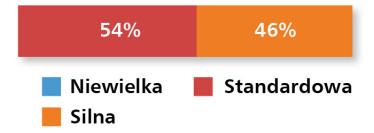

Równie spójny obraz wyłania się z oceny konkurencyjności. Zdecydowana większość ankietowanych wskazuje na standardowy poziom rywalizacji (54%), podczas gdy pozostałe 46% określa konkurencję jako silną (rys. 2). Taki układ odpowiedzi potwierdza, że branża pozostaje przestrzenią aktywnej działalności wielu podmiotów, jednak nie wykazuje cech nadmiernego nasycenia.

na omawianym rynku

na omawianym rynku

Respondenci oszacowali wartość analizowanego sektora – obejmującego stanowiska produkcyjne, elementy zabudowy i wyposażenia, rozwiązania ESD oraz technologie stosowane w cleanroomach – na 200‒500 mln zł rocznie. Wskazuje to na znaczącą skalę inwestycji w infrastrukturę produkcyjną i systemy podnoszące bezpieczeństwo procesów.

DOMINACJA ODBIORCÓW TECHNICZNYCH I INŻYNIERYJNYCH

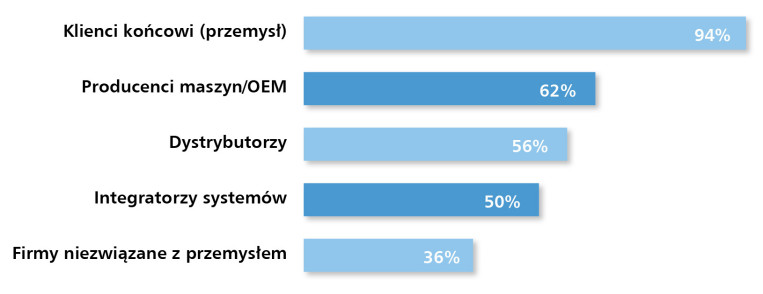

Największą grupę odbiorców, według danych z przeprowadzonego badania, stanowią klienci końcowi działający w sektorze przemysłowym – wskazało ich aż 94% respondentów (rys. 3). Wynik ten potwierdza, że omawiane rozwiązania trafiają przede wszystkim bezpośrednio do fabryk, zakładów produkcyjnych oraz przedsiębiorstw prowadzących własne procesy technologiczne, gdzie stanowią podstawowy element infrastruktury operacyjnej.

Na drugim miejscu uplasowali się producenci maszyn oraz firmy OEM, uzyskując 62% wskazań. Udział tej grupy ponownie podkreśla istotną rolę rozwiązań stanowiskowych, ochrony ESD oraz wyposażenia wspierającego proces montażu i produkcji jako elementów wykorzystywanych w projektowaniu i budowie nowych maszyn oraz linii technologicznych.

Nieco mniejszy, choć nadal znaczący udział mają dystrybutorzy – wybrało ich 56% respondentów. Wynik ten wskazuje na istotną rolę kanałów sprzedaży pośredniej, zwłaszcza w kontekście szerokiego i zróżnicowanego asortymentu typowego dla omawianego sektora.

Pozycję tuż za podium zajęli integratorzy systemów, na których wskazało 50% ankietowanych. Ich rola rośnie szczególnie w projektach wymagających kompleksowej integracji stanowisk produkcyjnych, organizacji przepływu materiałów czy wdrożeń obejmujących bezpieczeństwo procesów i rozwiązania ESD.

Najmniejszą grupę stanowią firmy niezwiązane bezpośrednio z przemysłem (36%). Wynik ten pozostaje spójny z obserwacjami z poprzednich lat – choć produkty te mają szerokie zastosowanie, największą część popytu nadal generuje sektor produkcyjny.

SEKTOR AUTOMOTIVE I MASZYNY JAKO GŁÓWNE MOTORY ZAPOTRZEBOWANIA

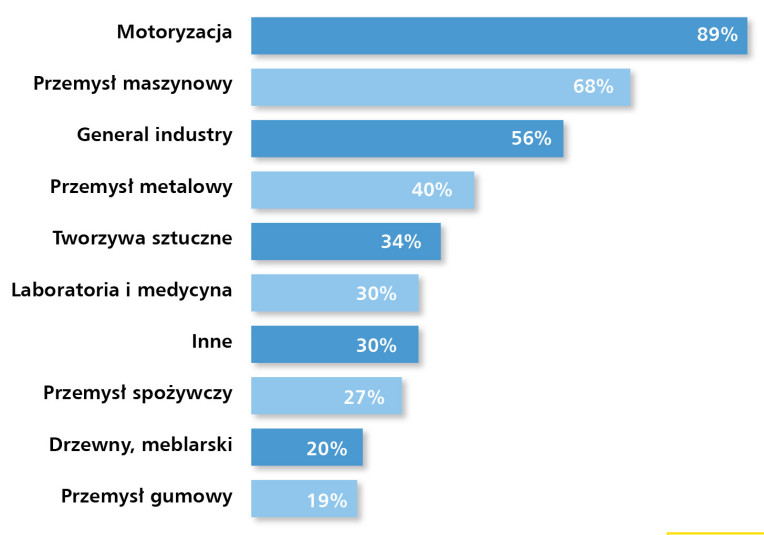

Analiza danych ankietowych dotyczących zastosowań produktów ujawnia wyraźne skupienie popytu w kilku kluczowych sektorach przemysłowych. Zdecydowanym liderem pozostaje motoryzacja, wskazana przez 89% uczestników badania (rys. 4). Wynik ten odzwierciedla zarówno skalę inwestycji w branży automotive, jak i jej wysokie wymagania dotyczące ergonomii stanowisk, kontroli jakości, ochrony ESD oraz standaryzacji procesów produkcyjnych.

Na drugim miejscu znajduje się przemysł maszynowy, uzyskując 68% wskazań. To sektor intensywnie korzystający z rozwiązań stanowiskowych i infrastrukturalnych – zarówno na potrzeby własnej produkcji, jak i integracji ich w projektach realizowanych dla klientów końcowych. Trzecią pozycję zajmuje szeroko definiowany general industry (56%), obejmujący zróżnicowane branże produkcyjne, dla których omawiane rozwiązania stanowią element podstawowego wyposażenia hal i linii technologicznych.

Silną obecność odnotowano w branżach materiałowych, przede wszystkim w przemyśle metalowym (40%) oraz tworzyw sztucznych (34%). Są to sektory, w których kluczowe znaczenie mają stabilność procesów, odporność wyposażenia na intensywne użytkowanie oraz możliwość szybkiej adaptacji infrastruktury do zmieniających się wymagań produkcyjnych.

Kolejne miejsca zajmują laboratoria i sektor medyczny (30%), a także grupa „inne” (30%), obejmująca m.in. elektronikę, obszary badawczo-rozwojowe oraz producentów urządzeń niskoseryjnych. W obu przypadkach chodzi o obszary wymagające precyzyjnego, certyfikowanego wyposażenia oraz rozwiązań zapewniających kontrolowane środowisko pracy.

W dalszej kolejności uplasował się przemysł spożywczy (27%) oraz branża drzewna i meblarska (20%), które charakteryzują się specyficznymi wymaganiami technologicznymi, szczególnie w zakresie higieny, czystości oraz zgodności materiałów z procesami obróbki. Zestawienie zamyka przemysł gumowy (19%), gdzie kluczowa pozostaje odporność wyposażenia oraz jego trwałość w warunkach intensywnej eksploatacji.

PRAGMATYZM ZAKUPOWY W DECYZJACH KLIENTÓW

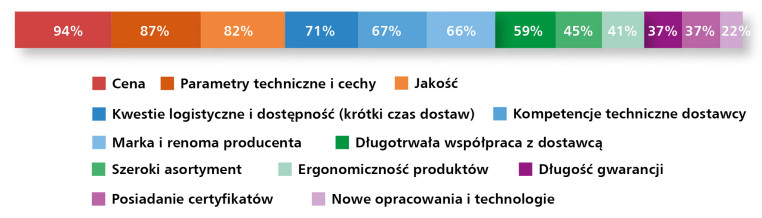

Proces zakupowy w omawianej branży jest w dużej mierze kształtowany przez czynniki praktyczne i operacyjne. Jak pokazują wyniki przeprowadzonego badania (rys. 5), na pierwszym miejscu znalazła się cena, wskazana przez aż 94% respondentów. To potwierdzenie, że mimo rosnącej specjalizacji i technicznego zaawansowania produktów, presja kosztowa pozostaje jednym z najistotniejszych elementów decydujących o wyborze dostawcy.

Drugą i trzecią najważniejszą kategorią są parametry techniczne i cechy produktu (87%) oraz jakość wykonania (82%). Oba kryteria podkreślają, że użytkownicy przywiązują dużą wagę do funkcjonalności, trwałości oraz zgodności produktów z wymaganiami procesów technologicznych. Wysoka jakość i powtarzalność parametrów to fundamenty, na których opiera się niezawodność wyposażenia stanowiskowego czy systemów ESD.

Na kolejnych miejscach znalazły się kwestie logistyczne, takie jak szybka dostępność produktów i krótkie terminy dostaw (71%). Jest to czynnik coraz istotniejszy, szczególnie w warunkach presji czasowej na realizację projektów oraz w obliczu wcześniejszych doświadczeń rynku związanych z przerwanymi łańcuchami dostaw. Równie wysoki wynik osiągnęły kompetencje techniczne dostawcy (67%) oraz renoma producenta (66%), co potwierdza, że klienci oczekują nie tylko samego produktu, ale też wsparcia merytorycznego oraz stabilności marki.

Długotrwała współpraca z dostawcą (59%) oraz szeroki asortyment (45%) wskazują na potrzebę budowania relacji opartych na zaufaniu i kompleksowości oferty. Firmy chcą ograniczać liczbę dostawców oraz korzystać ze współpracy z partnerami, którzy mogą zapewnić pełną gamę kompatybilnych rozwiązań.

Znaczenie ergonomii produktów (41%), długości gwarancji (37%) oraz posiadania certyfikatów (37%) jest zauważalne, choć nie dominuje. Kryteria te odgrywają szczególną rolę w branżach o bardziej rygorystycznych wymaganiach, takich jak medycyna, farmacja, elektronika czy przemysł spożywczy.

Najniższy wynik uzyskały nowe opracowania i technologie (22%). Może to sugerować, że odbiorcy poszukują przede wszystkim rozwiązań sprawdzonych, a innowacje są istotne wówczas, gdy realnie poprawiają funkcjonalność lub efektywność procesów.

CZOŁOWE FIRMY WSKAZYWANE PRZEZ RYNEK

W odpowiedziach uczestników badania dotyczących producentów najczęściej obecnych na krajowym rynku wyraźnie wyróżnia się Warmbier – marka silnie kojarzona z rozwiązaniami dla ochrony ESD oraz wyposażeniem o wysokiej niezawodności (rys. 6). Wskazania respondentów potwierdzają, że systemy antystatyczne oraz produkty tej firmy pozostają istotnym elementem infrastruktury w branżach o podwyższonych wymaganiach technologicznych.

Ankietowani wskazywali również grupę producentów charakteryzujących się szeroką i stabilną obecnością w Polsce. Należą do nich Abeba, Reeco, Treston oraz Weller – marki dobrze umocowane w branży, oferujące kompleksowe wyposażenie stanowisk pracy, meble przemysłowe, narzędzia precyzyjne oraz specjalistyczne akcesoria. Odpowiedzi uczestników badania potwierdzają wysoką rozpoznawalność tych producentów oraz ich wieloletnią rolę jako punktów odniesienia dla użytkowników profesjonalnych.

Kolejną kategorię tworzy szerokie grono firm reprezentujących różne segmenty rynku – od infrastruktury stanowiskowej i elementów systemów ESD, po robotykę, mechatronikę i narzędzia serwisowe. Ankietowani wymieniali tu m.in. Antistat, ASYS, Bosch, Eurostat Group, Interstuhl, Iteco, Jabama, Kemet, Mitsubishi, Prostat Instruments, Quadrios, Robtools, RS Pro, Rtwork, Safeguard, Siemens, TRU COMPONENTS oraz Yaskawa. Tak szeroki wachlarz wskazań potwierdza, że polski rynek charakteryzuje się dużą różnorodnością dostawców oraz otwartością na rozwiązania zarówno globalnych koncernów, jak i wyspecjalizowanych firm o węższym profilu działalności.

KIERUNKI ROZWOJU TECHNOLOGICZNEGO

W odpowiedziach respondentów dotyczących nowych technologii dominują kierunki związane z dalszą miniaturyzacją oraz wykorzystaniem nowoczesnych materiałów. Ankietowani podkreślali, że trend ten wynika z rosnących wymagań branż, w których liczą się kompaktowe konstrukcje, wysoka precyzja i odporność na czynniki środowiskowe. Miniaturyzacja obejmuje zarówno elementy infrastruktury stanowiskowej, jak i akcesoria ESD oraz narzędzia wykorzystywane w zaawansowanych procesach montażowych.

Uczestnicy badania zwracali również uwagę na rosnącą popularność projektów niestandardowych, realizowanych na indywidualne zamówienie klientów. Personalizowane stanowiska czy specjalistyczne meble dopasowywane do konkretnych aplikacji stają się odpowiedzią na coraz bardziej zróżnicowane potrzeby użytkowników oraz postępującą automatyzację procesów produkcyjnych.

Kolejnym obszarem często wskazywanym przez ankietowanych jest dynamiczny rozwój urządzeń pomiarowych. Dotyczy to zarówno sprzętu używanego w kontroli czystości i ochronie ESD, jak i rozwiązań monitorujących parametry środowiskowe na stanowiskach pracy. Precyzyjne czujniki, analizatory oraz systemy diagnostyczne wspierają stabilność procesów oraz ich zgodność z wymaganymi normami jakości i bezpieczeństwa.

W zakresie opakowań respondenci zauważyli rosnące znaczenie nowych polimerów, w tym materiałów biodegradowalnych. Zmiana ta jest wynikiem presji na ograniczenie ilości odpadów oraz zwiększenie udziału rozwiązań przyjaznych środowisku. Nowoczesne tworzywa muszą jednocześnie zapewniać odpowiednią ochronę antystatyczną, trwałość oraz zgodność z wymaganiami logistycznymi.

NAJBARDZIEJ PERSPEKTYWICZNE BRANŻE

Wskazania uczestników badania dotyczące sektorów, które w najbliższych latach będą najbardziej perspektywicznymi odbiorcami omawianych produktów, wyraźnie podkreślają rosnące znaczenie branż o szczególnie wysokich wymaganiach technologicznych. Na czele listy znalazły się medycyna, wojsko oraz motoryzacja (rys. 7). Respondenci akcentowali, że branże te charakteryzują się dużą dynamiką inwestycji, rygorystycznymi normami oraz dużą presją na niezawodność infrastruktury.

W odpowiedziach ankietowanych wysoko uplasowała się także branża elektroniczna oraz sektor EMS. Rosnący popyt w tych obszarach wynika przede wszystkim z postępującej miniaturyzacji, zwiększonego zapotrzebowania na precyzyjne procesy montażowe oraz konieczności stosowania zaawansowanych systemów ochrony antystatycznej.

Wśród pojedynczych, ale znaczących wskazań znalazły się branża kosmiczna, kolejowa, firmy OEM, a także produkcja baterii, przemysł wydobywczy oraz obszary badań i rozwoju. Zgłoszenia te potwierdzają, że zastosowanie omawianych produktów stopniowo rozszerza się na sektory wysoko wyspecjalizowane, wymagające rozwiązań o podwyższonej trwałości, certyfikacji i możliwościach dopasowania do specyficznych procesów technologicznych.

NAJWAŻNIEJSZE IMPULSY ROZWOJOWE RYNKU

Zdaniem uczestników badania rozwój omawianego sektora w największym stopniu napędzają regulacje unijne, normy środowiskowe oraz coraz szersze wymagania związane z ekologią. Ankietowani podkreślali, że rosnąca presja na stosowanie rozwiązań zgodnych z polityką klimatyczną UE oraz konieczność spełniania coraz bardziej wymagających standardów EKO stanowią kluczowy impuls do modernizacji infrastruktury produkcyjnej, inwestycji w nowoczesne materiały i rozwój technologii ograniczających wpływ na środowisko.

Drugą grupę czynników, często wskazywaną przez respondentów, stanowi rosnące zapotrzebowanie na produkty wysokiej jakości oraz intensywna budowa nowych zakładów przemysłowych i centrów produkcyjnych. Otwieranie kolejnych fabryk oraz modernizacja linii produkcyjnych generują systematyczny popyt na stanowiska pracy oraz rozwiązania ESD, co bezpośrednio napędza rozwój całego sektora.

Wśród pojedynczych wskazań pojawiły się również takie elementy, jak dynamiczny rozwój elektroniki obecnej w niemal każdej gałęzi przemysłu, realizacja nowych projektów technologicznych, dostępność dotacji inwestycyjnych oraz działania związane z optymalizacją produktywności. Choć rzadziej wymieniane, czynniki te wskazują kierunki, w których firmy planują dalszą modernizację i optymalizację procesów.

GŁÓWNE PRZESZKODY DLA WZROSTU SEKTORA

Perspektywę wzrostu równoważą czynniki, które – zdaniem ankietowanych – istotnie ograniczają tempo rozwoju całego sektora. Wśród odpowiedzi respondentów dotyczących barier rozwoju rynku na pierwszym planie pojawiają się tanie rozwiązania pochodzenia azjatyckiego. Ankietowani podkreślali, że konkurencja cenowa ze strony importowanych produktów znacząco utrudnia budowanie przewagi opierającej się na jakości, certyfikacji czy zaawansowaniu technologicznym. Obecność niskokosztowych alternatyw wpływa zarówno na marże producentów krajowych, jak i na decyzje zakupowe odbiorców, którzy nie zawsze kierują się kryteriami długofalowej niezawodności.

Drugim z istotnych czynników są problemy rynku automotive, wskazywane przez wielu uczestników badania jako hamujące rozwój całej branży. Wahania popytu, opóźnienia inwestycji oraz zmienność w łańcuchach dostaw związana z sektorem motoryzacyjnym przekładają się na zmniejszoną dynamikę zamówień na stanowiska produkcyjne oraz wyposażenie ESD.

W odpowiedziach pojawiały się też bariery o charakterze makroekonomicznym: podatki, niestabilność międzynarodowa, pogarszająca się sytuacja gospodarcza w Niemczech oraz bieżący kontekst polityczny. Respondenci zwracali uwagę na wysoki koszt kapitału, ograniczenia inwestycyjne, brak wystarczającej liczby centrów R&D oraz wyzwania związane ze zmianą pokoleniową na rynku pracy. Do barier zaliczano również rosnące koszty produkcji, które dodatkowo zwiększają presję konkurencyjną oraz utrudniają skalowanie działalności w kraju.

PODSUMOWANIE

Tegoroczne wyniki badania potwierdzają stabilną kondycję rynku obejmującego stanowiska produkcyjne oraz rozwiązania ESD, przy jednoczesnym utrzymaniu wysokiej konkurencyjności i rosnącej presji na jakość oraz parametry techniczne produktów. Największe perspektywy rozwoju dotyczą branż o podwyższonych wymaganiach technologicznych – medycyny, wojska, motoryzacji oraz elektroniki – których potrzeby inwestycyjne napędzają zapotrzebowanie na nowoczesne, personalizowane rozwiązania. Jednocześnie rynek mierzy się z barierami związanymi z tanimi importami, sytuacją geopolityczną oraz rosnącymi kosztami produkcji, co podkreśla znaczenie innowacji, kompetencji technicznych i długoterminowej współpracy z dostawcami.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w listopadzie 2025 r. wśród krajowych producentów, dystrybutorów, integratorów oraz dostawców działających na polskim rynku wyposażenia stanowisk pracy, rozwiązań ESD oraz technologii czystych.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)