Niniejszy raport przedstawia aktualny obraz tego rozwijającego się ekosystemu. Łączymy w nim globalne obserwacje z wynikami ankiety przeprowadzonej przez redakcję wśród krajowych dostawców i integratorów pod koniec października 2025 r. Z zebranych danych wyłania się rynek dojrzały, dynamiczny i coraz lepiej przygotowany do obsługi nowoczesnych aplikacji przemysłowych. Polska konsekwentnie umacnia swoją pozycję w obszarze komunikacji przemysłowej, a segment ten rośnie szybciej niż wiele innych działów automatyki i cyfryzacji.

RYNEK ŚWIATOWY

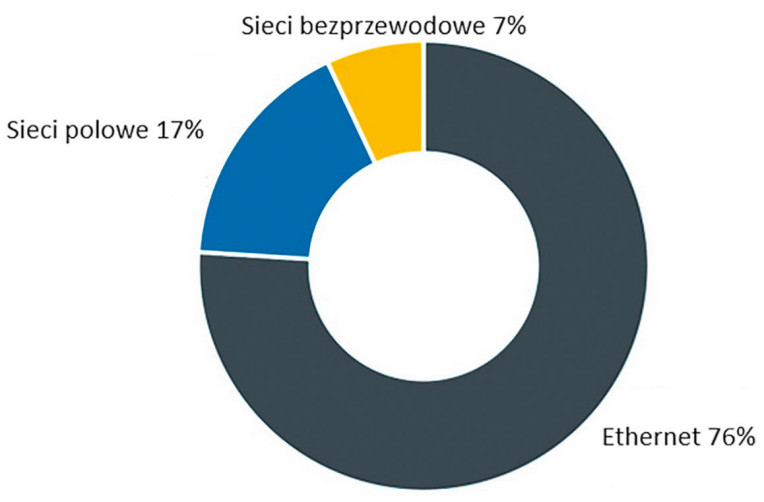

Według najnowszego raportu HMS Networks sieci przemysłowe oparte na Ethernecie stanowiły w 2025 r. 76% nowych węzłów, w porównaniu z 71% w 2024 r. (rys. 1). Sieci w standardzie Profinet umocniły swoją pozycję lidera z udziałem 27% (wzrost z 23%). Te bazujące na standardzie EtherNet/IP uplasowały się na drugim miejscu, z udziałem 23% (wzrost z 21%). Wzrosła również popularność sieci EtherCAT, których udział wyniósł 17% (wzrost z 16%). Stabilną pozycję na rynku sieci przemysłowych miały też standardy Modbus TCP (4%), Powerlink i CC-Link IE. Jeżeli chodzi o sieci polowe, stanowiły one zaledwie 17% nowych węzłów, w porównaniu z 22% w 2024 r. Wśród nich standard Profibus był najpopularniejszy, ale jego udział spadł do 5% (z 7%). Spadki zanotowały również sieci DeviceNet, CC-Link i Modbus RTU, natomiast udział sieci CAN/CANopen utrzymał się na stabilnym poziomie 2%.

Sieci bezprzewodowe z kolei stanowiły 7% nowych węzłów. Ich udział utrzymał się zatem na tym samym poziomie w porównaniu z rokiem 2024. Łączność bezprzewodowa nadal stanowi przede wszystkim uzupełnienie przewodowej, zwłaszcza w zastosowaniach niewymagających komunikacji w czasie rzeczywistym, gdy ważna jest mobilność, elastyczność sieci oraz w miejscach, do których dostęp jest utrudniony. W przemyśle stopniowo na znaczeniu zyskuje technologia 5G. Pomimo ogromnego potencjału, jej wdrażanie niestety wciąż postępuje jednak wolno, głównie ze względu na wysokie koszty.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

SILNA POZYCJA RYNKU I REKORDOWY OPTYMIZM BRANŻY

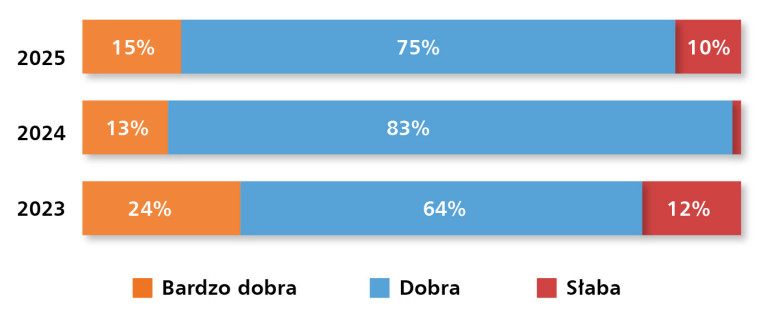

Wyniki badania przeprowadzonego pod koniec października 2025 r. wskazują na utrzymującą się bardzo dobrą kondycję krajowego rynku komunikacji przemysłowej. Aż 90% respondentów ocenia obecną sytuację na rynku jako „dobrą” lub „bardzo dobrą” (rys. 2). W porównaniu z poprzednią edycją badania wzrosły zarówno wskazania najwyższej oceny, którą wybrało 15% uczestników, jak i odpowiedzi „dobra”, notując obecnie 75%. Tak wysoki udział ocen pozytywnych potwierdza stabilną kondycję rynku. Odpowiedzi negatywne pozostają na niskim poziomie (10%), co sugeruje stabilne otoczenie inwestycyjne oraz ciągłe zapotrzebowanie na nowoczesne rozwiązania komunikacyjne w przemyśle.

Opinie dotyczące kierunku zmian na rynku rozkładają się równomiernie (rys. 3). 45% ankietowanych dostrzega poprawę koniunktury, co potwierdza rosnącą aktywność inwestycyjną przedsiębiorstw modernizujących swoje systemy automatyki i infrastruktury komunikacyjnej. Taki sam odsetek respondentów uważa, że sytuacja pozostaje bez większych zmian, co może świadczyć o fazie stabilizacji po okresach dynamicznego wzrostu. Jedynie 10% uczestników badania zauważyło pogorszenie warunków rynkowych – wynik ten sugeruje, że ewentualne sygnały osłabienia mają raczej charakter lokalny i nie dotyczą całego sektora.

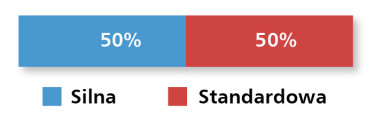

Rynek przemysłowych sieci komunikacyjnych wciąż charakteryzuje wysoka konkurencyjność (rys. 4). Połowa respondentów określa ją jako „silną”, a druga połowa jako „standardową”, co oznacza brak wskazań na konkurencję „niewielką”. Taki rozkład odpowiedzi potwierdza dojrzałość rynku oraz rosnącą presję na jakość oferowanych produktów, kompetencje techniczne dostawców, a także zdolność do obsługi złożonych projektów integracyjnych. Wysoka konkurencja sprzyja również dalszemu poszerzaniu oferty produktowej oraz intensyfikacji działań związanych z innowacjami i wsparciem technicznym.

Uczestnicy badania oszacowali wartość omawianego rynku na poziomie od 200 mln do nawet 1 mld zł. Tak szeroki przedział odzwierciedla zarówno różnorodność produktów w tej kategorii, jak i duże zróżnicowanie skali projektów realizowanych w przemyśle. Wynik ten potwierdza, że rynek pozostaje dojrzały, stabilny i wciąż istotny dla inwestycji związanych z automatyzacją, modernizacją infrastruktury komunikacyjnej oraz cyfryzacją procesów produkcyjnych.

rynku przemysłowych

urządzeń sieciowych

sieciowe sprzedają się

samodzielnie, czy raczej

jako większe kompletacje?

DWA MODELE ZAKUPOWE, JEDEN DYNAMICZNY RYNEK

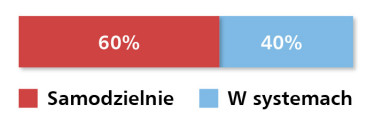

Z przeprowadzonego przez redakcję badania wynika, że rynek przemysłowych urządzeń sieciowych w Polsce pozostaje zróżnicowany pod względem sposobu sprzedaży (rys. 5). 60% respondentów wskazuje, że urządzenia te najczęściej sprzedawane są jako pojedyncze, samodzielne komponenty. Może to świadczyć o rosnącej potrzebie modernizacji wybranych elementów istniejącej infrastruktury lub realizacji punktowych wdrożeń, w których kluczowe są konkretne urządzenia, np. switche, routery czy konwertery. Jednocześnie 40% ankietowanych deklaruje sprzedaż urządzeń w ramach kompletnych systemów, co pokazuje, że wielu klientów nadal preferuje rozwiązania zintegrowane, obejmujące pełny zestaw elementów komunikacji przemysłowej. Taki model często pojawia się przy większych projektach inwestycyjnych, zwłaszcza w nowych liniach produkcyjnych lub przy wdrażaniu Przemysłu 4.0, gdzie wymagane jest kompleksowe podejście do architektury sieci.

WIRELESS WSPIERA, LECZ NIE ZASTĘPUJE

Respondenci badania zgodnie podkreślają, że rozwój technologii bezprzewodowych w przemyśle wpływa na rynek sieci przeprzewodowych, jednak wpływ ten jest zdecydowanie selektywny i ograniczony do określonych zastosowań (rys. 6). Aż 85% uczestników wskazało, że znaczenie komunikacji bezprzewodowej jest „istotne, ale tylko w części aplikacji”, przede wszystkim w rozwiązaniach rozproszonych, systemach mobilnych, trudno dostępnych lokalizacjach lub tam, gdzie wymagana jest elastyczność konfiguracji.

Co istotne, 15% ankietowanych uznało wpływ technologii bezprzewodowych za pomijalny, podkreślając, że oba segmenty funkcjonują równolegle i adresują różne potrzeby. Zaskakujący jest natomiast całkowity brak wskazań na „duży” wpływ, co oznacza, że polski przemysł nie postrzega komunikacji bezprzewodowej jako czynnika ograniczającego rozwój sieci przewodowych. Przeciwnie – przewodowe rozwiązania Ethernetu przemysłowego pozostają kluczową infrastrukturą komunikacyjną, szczególnie tam, gdzie priorytetem są deterministyczność, bezpieczeństwo, wysoka przepustowość i odporność na zakłócenia.

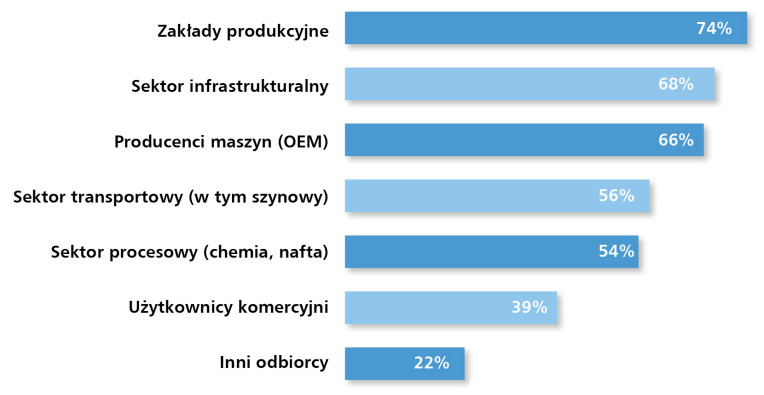

KTO KORZYSTA NAJWIĘCEJ? STRUKTURA ODBIORCÓW RYNKU

Największymi odbiorcami przemysłowych urządzeń sieciowych w Polsce pozostają zakłady produkcyjne, wskazane przez 74% respondentów (rys. 7). Wynik ten nie zaskakuje – segment produkcyjny jest najbardziej zaawansowany pod względem automatyzacji oraz najszybciej rozwija infrastrukturę OT/IT, co generuje stałe zapotrzebowanie na switche, routery, konwertery, moduły I/O i elementy redundancji sieciowej.

Drugie miejsce zajął sektor infrastrukturalny (68%), obejmujący m.in. energetykę, wodociągi, inteligentne systemy miejskie oraz operatorów sieci przesyłowych. W tych obszarach kluczowe są: niezawodność, skalowalność i wieloletnia trwałość instalacji. Tuż za nim plasują się producenci maszyn (OEM), wskazani przez 66% ankietowanych. Segment OEM pozostaje jednym z motorów rynku – projektanci maszyn muszą integrować nowoczesną komunikację już na etapie konstrukcji urządzeń, co naturalnie zwiększa popyt na kompatybilne komponenty sieciowe.

Mirosław Zwierzyński

Elmark Automatyka S.A.

Jak z perspektywy Państwa firmy wygląda kondycja rynku przemysłowych sieci komunikacyjnych w Polsce?

Dobrze – rynek się rozwija. Widzimy ciągły, postępujący proces migracji do Ethernetu. Rośnie liczba podłączanych urządzeń, generujemy coraz więcej danych, co przekłada się na coraz większe potrzeby w zakresie sieci przemysłowych. Coraz większą wagę przywiązuje się także do aspektów związanych z cyberbezpieczeństwem.

Czy dostrzegacie Państwo przestrzeń dla innych niż Ethernet technologii przewodowych?

W systemach wymagających dużej dostępności raczej nie widzimy migracji w kierunku technologii bezprzewodowych. Inaczej sytuacja wygląda w systemach nastawionych na zbieranie danych. Z perspektywy przyszłości ciekawymi technologiami są SPL oraz APL, jednak potrzeba jeszcze czasu, aby ocenić poziom i tempo ich adaptacji.

Na ile istotnym trendem jest unifikacja standardów sieciowych i jak wpływa ona na decyzje projektowe klientów?

Trendem jest nie tyle unifikacja, co korzystanie z otwartych standardów. Taki kierunek również rekomendujemy – a przynajmniej zachowanie możliwości ich wykorzystania.

W jakich zastosowaniach komunikacja bezprzewodowa ma dziś największe uzasadnienie techniczne i biznesowe?

W systemach związanych z akwizycją oraz zbieraniem danych.

Czy technologia 5G jest już realnym narzędziem wdrożeniowym w przemyśle?

Na obecną chwilę nie obserwujemy szerokiej popularyzacji 5G w przemyśle.

Jakie czynniki najczęściej decydują o wyborze urządzeń sieciowych przez klientów?

Jakość, stabilność pracy, funkcjonalność, uwzględnienie potrzeb w zakresie cyberbezpieczeństwa oraz cena.

Czy wymagania w zakresie cyberbezpieczeństwa stały się już standardem w projektach sieci przemysłowych?

W przypadku infrastruktury krytycznej – tak.

Które sektory przemysłu będą w najbliższych latach najważniejszymi odbiorcami rozwiązań sieciowych?

Energetyka, inteligentne miasta, infrastruktura użyteczności publicznej oraz zakłady przemysłowe.

Jakie wyzwania najczęściej pojawiają się przy modernizacji istniejących systemów komunikacji przemysłowej?

Zachowanie kompatybilności oraz podnoszenie poziomu bezpieczeństwa.

Jaki trend lub technologię uznaliby Państwo za najważniejszą dla rozwoju przemysłowych sieci komunikacyjnych w najbliższych latach?

Cyberbezpieczeństwo.

Które elementy Państwa oferty najlepiej odpowiadają na potrzeby rynku i są najczęściej stosowane w realizowanych projektach?

Oferujemy kompleksowe rozwiązania w zakresie sieci przewodowych, oparte na rozwiązaniach Moxa, i bardzo dobrze adresujemy rosnące potrzeby związane z cyberbezpieczeństwem. Równolegle rozwijamy obszar komunikacji bezprzewodowej oparty na rozwiązaniach Advantech oraz Milesight.

Co wyróżnia Państwa firmę na tle konkurencji – konkretna technologia, kompetencje zespołu, wsparcie techniczne czy doświadczenie projektowe?

Wszystkie te aspekty. Dążymy do tego, aby oferta opierała się na fachowym doradztwie połączonym z najlepszymi na rynku rozwiązaniami w poszczególnych segmentach. Mamy szeroką, wykwalifikowaną i bardzo doświadczoną kadrę, która – opierając się na rozwiązaniach dostępnych w naszym portfolio – jest w stanie wspólnie z klientem dobrać najlepsze dla niego opcje.

Na uwagę zasługuje duży udział sektora transportowego, w tym kolejnictwa (56%). W branży tej rozwiązania komunikacyjne pełnią krytyczną funkcję w systemach sterowania ruchem, monitoringu bezpieczeństwa, diagnostyce taboru czy łączności pokładowej. Równie istotny jest sektor procesowy (54%), obejmujący m.in. chemię, petrochemię, rafinerie oraz przemysł spożywczy, gdzie sieci muszą zapewniać deterministyczną i odporną na zakłócenia transmisję danych w środowiskach o podwyższonym ryzyku i wysokiej odpowiedzialności procesowej. Warto zwrócić uwagę, że 39% wskazań dotyczy użytkowników komercyjnych, co pokazuje, że komunikacja przemysłowa wychodzi poza typowy przemysł ciężki. W tej kategorii mieszczą się m.in. operatorzy centrów danych, logistyka, magazyny wysokiego składowania, firmy integratorskie i sektor retail wykorzystujący automatykę.

Kategoria „inni odbiorcy” (22%) obejmuje różnorodne grupy – od uczelni i centrów badawczo-rozwojowych, przez firmy integrujące systemy automatyki budynkowej, aż po operatorów infrastruktury krytycznej, niewymienionej w innych grupach. Jej udział potwierdza rosnącą dywersyfikację zastosowań technologii komunikacyjnych i stopniowe przenikanie ich do nowych sektorów gospodarki.

JAKIE CECHY PRZESĄDZAJĄ O ZAKUPIE?

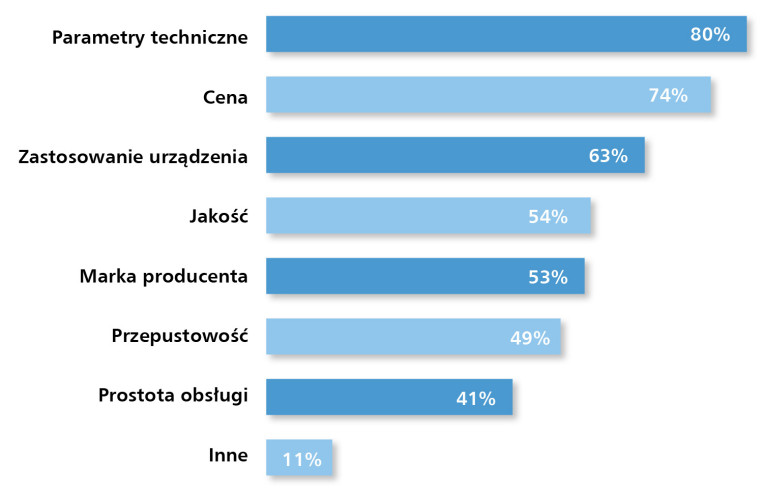

Wyniki najnowszego badania redakcyjnego jasno pokazują, że klienci w pierwszej kolejności kierują się parametrami technicznymi urządzeń – wskazało na nie aż 80% respondentów (rys. 8). Oznacza to, że w środowisku przemysłowym nadal najważniejsze pozostają takie aspekty, jak odporność na zakłócenia, deterministyczność transmisji, możliwość pracy w trudnych warunkach, zakres obsługiwanych protokołów czy funkcje związane z redundancją. To właśnie techniczne możliwości urządzeń decydują o ich przydatności w zaawansowanych instalacjach automatyki i systemach krytycznych.

Drugim najczęściej wskazywanym kryterium jest cena (74%). Presja kosztowa w zakładach produkcyjnych, zwłaszcza w projektach modernizacyjnych, powoduje, że firmy szukają optymalnego stosunku kosztów do oferowanej funkcjonalności. Jednocześnie aż 63% respondentów podkreśla znaczenie „zastosowania urządzenia”, co wskazuje na silnie projektowy charakter rynku – dobór sprzętu musi odpowiadać konkretnej aplikacji, środowisku pracy i wymogom procesu technologicznego.

Kolejne miejsca zajmują kryteria związane z jakością (54%) oraz marką producenta (53%). Odpowiedzi te potwierdzają, że firmy zwracają uwagę zarówno na niezawodność urządzeń, jak i reputację dostawcy – szczególnie w przypadku rozwiązań pracujących w środowiskach krytycznych, gdzie awaria generuje realne koszty przestojów. Nieco niżej uplasowała się przepustowość sieci (49%), kluczowa w aplikacjach wymagających przesyłu dużych wolumenów danych, a także w kontekście rosnącej roli systemów wizyjnych, analityki danych czy IIoT.

Dla 41% klientów ważne są także: prostota obsługi, rozumiana jako intuicyjność konfiguracji, dostępność narzędzi diagnostycznych i łatwość integracji z istniejącą infrastrukturą. W kategorii „inne czynniki” (11%) respondenci wymieniali m.in. dostępność wsparcia technicznego, czas realizacji dostaw, kompatybilność z konkretnymi systemami sterowania oraz politykę aktualizacji firmware’u.

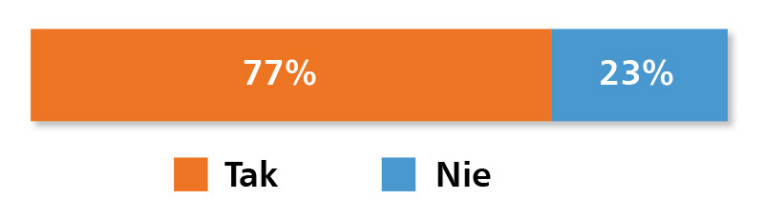

RYNEK WYBIERA JEDNOLITE STANDARDY

Dane z ankiety wskazują, że krajowe przedsiębiorstwa coraz częściej dążą do uporządkowania i standaryzacji wykorzystywanych rozwiązań sieciowych. Aż 77% respondentów potwierdza, że proces unifikacji faktycznie postępuje (rys. 9). Tendencja ta jest zgodna z globalnym ruchem w stronę prostszych, bardziej jednorodnych architektur sieciowych, które ułatwiają zarządzanie, serwisowanie oraz integrację urządzeń OT i IT. Jedynie 23% ankietowanych nie obserwuje takich zmian, co często jest charakterystyczne dla sektorów wykorzystujących instalacje o długim cyklu życia, w których modernizacje realizowane są stopniowo i obejmują wyłącznie wybrane fragmenty infrastruktury.

Respondenci, którzy dostrzegają unifikację, najczęściej wskazują standardy oparte na technologii Ethernet, która pozostaje bazową platformą komunikacyjną w nowoczesnych instalacjach przemysłowych (rys. 10). Wysoką pozycję utrzymują również Profinet oraz Modbus, które dzięki swojej powszechności, dojrzałości technicznej i łatwości integracji pozostają jednymi z najczęściej wybieranych protokołów w polskich zakładach produkcyjnych. Popularnością cieszy się także EtherCAT wykorzystywany w aplikacjach, w których kluczowe są szybka transmisja i deterministyczność komunikacji. W wielu odpowiedziach pojawia się również standard CAN, który, mimo rozwoju technologii ethernetowych, nadal odgrywa ważną rolę w automatyce maszyn mobilnych i kompaktowych systemach sterowania. Zdarzają się także pojedyncze wskazania protokołów takich jak DNP3, TCP, Profibus czy specjalistycznych protokołów telemetrycznych, co potwierdza, że proces unifikacji nie oznacza pełnej rezygnacji z technologii wykorzystywanych w aplikacjach niszowych lub silnie wyspecjalizowanych.

SEKTORY, KTÓRE BĘDĄ KSZTAŁTOWAĆ RYNEK

Analiza odpowiedzi respondentów pokazuje, że w najbliższych miesiącach i latach to energetyka będzie kluczowym motorem wzrostu popytu na urządzenia sieciowe (rys. 11). Branża ta zdecydowanie dominuje w zestawieniu i pozostaje najbardziej perspektywicznym odbiorcą infrastruktury komunikacyjnej. Wynika to zarówno z rozwoju energetyki odnawialnej, jak i modernizacji sieci przesyłowych oraz intensyfikacji projektów związanych z automatyką stacyjną, monitoringiem i systemami SCADA.

Na drugim miejscu znalazły się sektory takie jak utilities, producenci maszyn oraz szeroko rozumiana infrastruktura. To obszary, w których modernizacja systemów komunikacyjnych jest bezpośrednio związana z cyfryzacją usług publicznych, automatyzacją procesów technologicznych oraz integracją maszyn z systemami nadrzędnymi. Sektory te utrzymują stabilną dynamikę inwestycyjną, która generuje stałe zapotrzebowanie na urządzenia sieciowe i rozwiązania brzegowe.

Na kolejnych pozycjach pojawiły się takie branże, jak kolej, przemysł chemiczny, FMCG, automotive, przemysł ogólny, zakłady produkcyjne oraz sektor transportowy. Wspólnym mianownikiem tych obszarów jest rosnąca potrzeba wdrażania niezawodnych systemów komunikacji, zdolnych do pracy w czasie rzeczywistym oraz odporności na trudne warunki środowiskowe. Szczególnie sektor kolejowy i automotive zanotowały wzrost zapotrzebowania na rozwiązania sieciowe wspierające diagnostykę, monitoring i bezpieczeństwo operacji.

W odpowiedziach pojawiły się również mniej liczne, ale znaczące wskazania dotyczące takich obszarów, jak wojsko, medycyna, branża drogowa czy BHP. Choć ich udział w rynku jest mniejszy, są to segmenty wymagające specjalistycznych rozwiązań przemysłowych o podwyższonych parametrach bezpieczeństwa i niezawodności. Projekty realizowane w tych sektorach często charakteryzują się wysokim poziomem zaawansowania i wymagają urządzeń spełniających restrykcyjne normy.

CZOŁOWI GRACZE WCIĄŻ NA PROWADZENIU

Wyniki badania pokazują, że w segmencie urządzeń sieciowych przewodowych wciąż dominuje grupa producentów o ugruntowanej pozycji na polskim rynku (rys. 12). Największą liczbę wskazań uzyskała Moxa, która utrzymuje silną pozycję w segmencie przemysłowych switchy, routerów, konwerterów oraz urządzeń zabezpieczających. Jej produkty są szeroko stosowane zarówno w przemyśle, jak i w transporcie czy energetyce, co konsekwentnie przekłada się na jej wynik w rankingu.

Na drugim miejscu uplasowała się firma Cisco, kojarzona z zaawansowanymi rozwiązaniami sieciowymi o wysokiej niezawodności i dużej elastyczności wdrożeniowej. Jej obecność w aplikacjach przemysłowych rośnie, zwłaszcza w projektach wymagających integracji technologii IT i OT. Trzecie miejsce zajmuje Siemens, którego portfolio obejmuje pełną gamę urządzeń sieciowych klasy przemysłowej, a także rozwiązania systemowe oparte na Profinet i Industrial Ethernet. Silna pozycja Siemensa wynika zarówno z szerokiej oferty, jak i długoletniej obecności w automatyce przemysłowej.

W dalszej części rankingu znalazł się Advantech, postrzegany jako dostawca wszechstronnych rozwiązań komunikacyjnych – od routerów i bramek, po platformy przemysłowego IoT. Popularnością cieszą się także marki takie, jak Phoenix Contact, Teltonika i HP, które regularnie pojawiają się we wskazaniach ankietowanych i stanowią stały element oferty dystrybutorów kierujących swoje portfolio do branży przemysłowej.

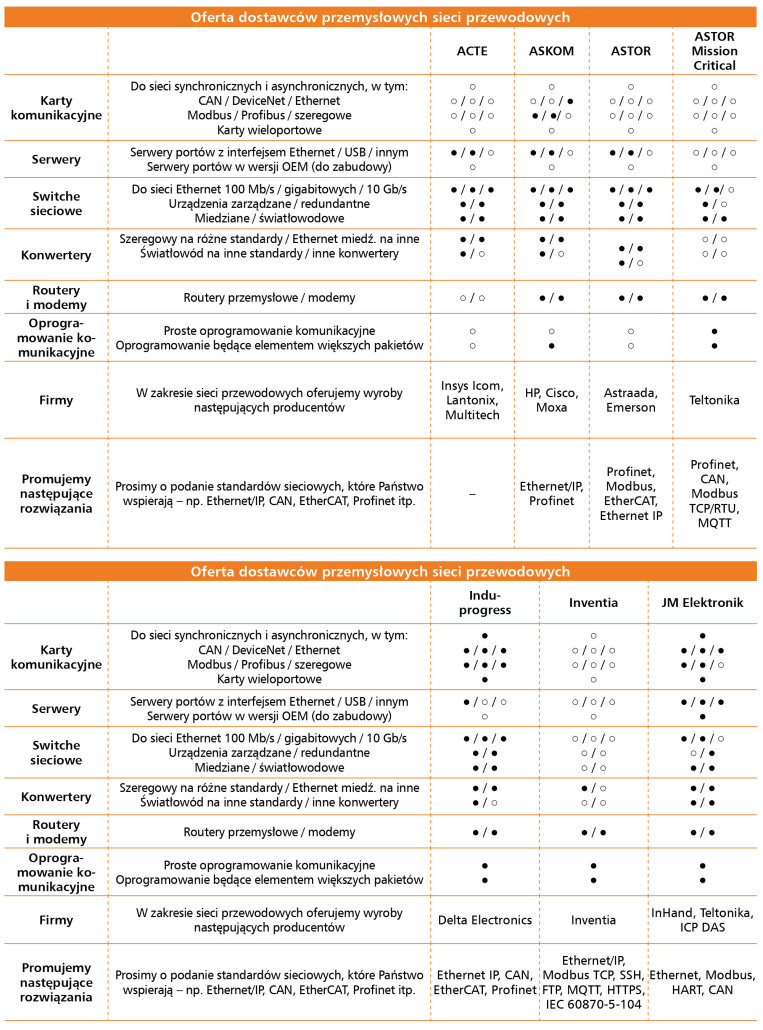

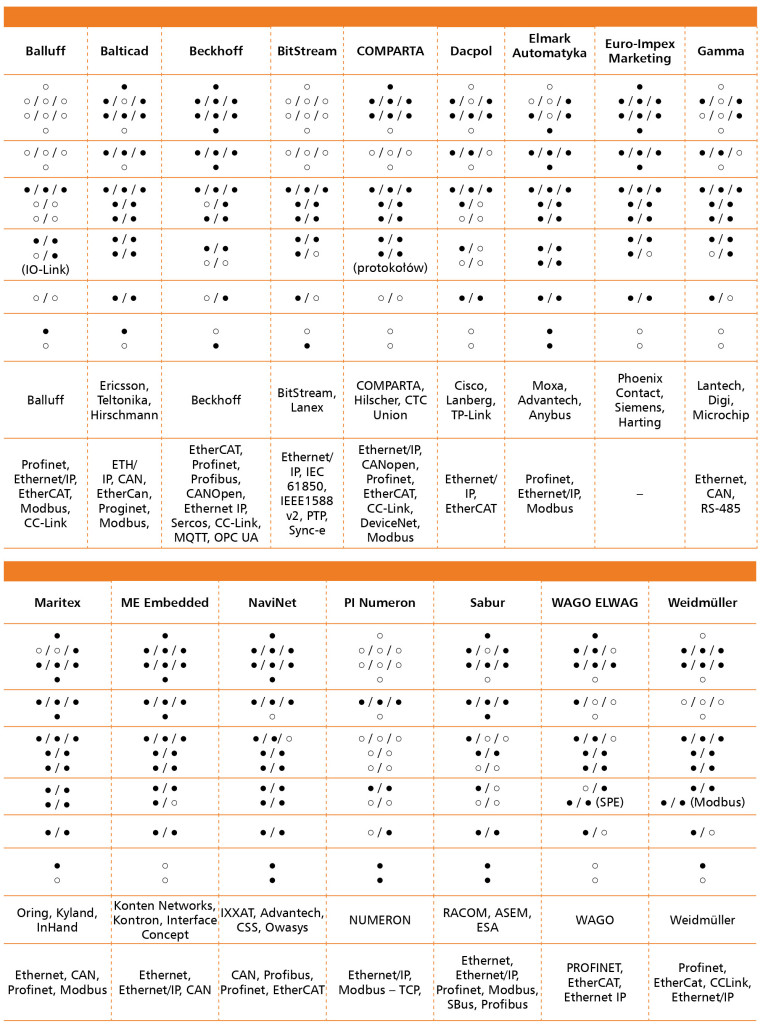

W odpowiedziach respondentów pojawiła się także duża grupa producentów, którzy uzyskali pojedyncze wskazania. Znalazły się wśród nich zarówno uznane marki specjalistyczne, w rodzaju Westermo, Harting czy Hilscher, jak również producenci urządzeń sieciowych znanych z sektora IT, tacy jak Netgear, Ubiquiti Networks, Juniper czy Dell. Obecność firm, takich jak Delta Electronics, AnyBus, Weidmüller, Insys Icom, Inventia, RACOM czy BitStream, potwierdza, że polski rynek charakteryzuje się dużą różnorodnością rozwiązań, obejmującą zarówno produkty do klasycznych instalacji przemysłowych, jak i urządzenia do zastosowań telemetrii, automatyki budynkowej czy infrastruktury krytycznej.

KLUCZOWE TRENDY WSKAZANE PRZEZ BRANŻĘ

Ankietowani wskazali różnorodne technologie i kierunki rozwoju, które w najbliższych latach mogą znacząco kształtować rynek przemysłowych sieci przewodowych. Najczęściej wskazywaną nowością był jednoparowy kabel Ethernet (Single Pair Ethernet), postrzegany jako technologia otwierająca drogę do głębszej integracji komunikacji na poziomie czujników, urządzeń brzegowych i kompaktowych modułów automatyki. Rozwiązanie to pozwala na znaczną redukcję okablowania oraz zwiększenie elastyczności projektowej, co czyni je szczególnie atrakcyjnym w aplikacjach IIoT.

Wysoką pozycję zajmują również kwestie cyberbezpieczeństwa oraz zwiększanie prędkości transmisji Ethernet, w tym rozwój infrastruktury 10 Gb. Oba te obszary są odpowiedzią na rosnącą liczbę zagrożeń cybernetycznych oraz zwiększające się wymagania dotyczące przetwarzania i przesyłu danych – zwłaszcza w systemach wizji maszynowej, analityki procesowej czy zaawansowanych systemach sterowania.

Wśród pozostałych czynników znalazły się m.in. modernizacja infrastruktury energetycznej, unijne regulacje związane z ograniczeniem emisji CO₂, rozwój standardów deterministycznej komunikacji TSN, pojawienie się napędów z portami Ethernet multi protocol, a także technologie związane z Ethernetem dwużyłowym, sieciami FTTH i MDU. Respondenci zwracali uwagę na rosnące znaczenie rozwiązań chmurowych, obniżenie kosztów okablowania, wdrażanie norm cyberbezpieczeństwa, takich jak NIS2 czy IEC 62443-4-1, oraz potrzebę precyzyjnej synchronizacji czasu.

Dodatkowo pojawiły się wskazania dotyczące IoT, modernizowanych switchy z funkcjami zwiększonego bezpieczeństwa, wyłączania starszych technologii łączności (2G/3G), a także ogólnego wzrostu świadomości klientów w zakresie wymagań komunikacyjnych. Nie zabrakło również odniesień do dalszego rozwoju protokołów opartych na IP oraz rosnącego znaczenia technologii 5G, która coraz częściej jest rozpatrywana jako uzupełnienie infrastruktury przewodowej.

CO SPRZEDAJE SIĘ NAJLEPIEJ?

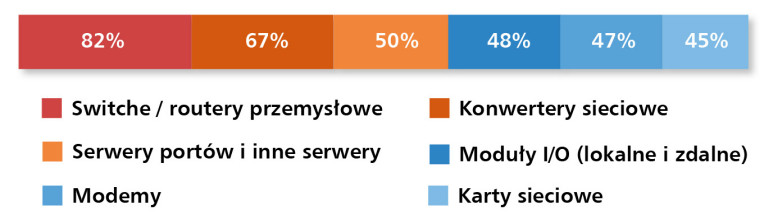

Największym zainteresowaniem na rynku niezmiennie cieszą się przemysłowe switche i routery, które wskazało aż 82% respondentów (rys. 13). To naturalna konsekwencja dominacji technologii Ethernet w przemyśle oraz rosnącej liczby aplikacji, w których wymagane są: niezawodna, deterministyczna komunikacja i możliwość elastycznego zarządzania ruchem sieciowym. Switche stanowią fundament architektury większości systemów automatyki i infrastruktury przemysłowej, natomiast routery zapewniają komunikację między segmentami sieci, dostęp zdalny oraz integrację z sieciami zewnętrznymi.

Na drugim miejscu znajdują się konwertery sieciowe (67%), powszechnie stosowane w projektach modernizacyjnych oraz wszędzie tam, gdzie należy połączyć starsze urządzenia z nowoczesną infrastrukturą opartą na Ethernecie. Wysoka pozycja tej kategorii potwierdza, że wciąż duża część instalacji przemysłowych wymaga łączenia technologii i protokołów o różnym stopniu zaawansowania.

Kamil Wachowicz

Phoenix Contact

Czy wymagania w zakresie cyberbezpieczeństwa stały się już standardem w projektach sieci przemysłowych?

Odpowiedź jest prosta: TAK. Cyberbezpieczeństwo stało się standardowym, obowiązkowym elementem projektów sieci przemysłowych. Sektor produkcyjny stał się najczęściej atakowaną branżą, odpowiadając za 25,7% incydentów w 2024 r., a firmy doświadczają średnio 6 tys. ataków tygodniowo. W efekcie przedsiębiorstwa zwiększają budżety na ochronę sieci OT, a cyberbezpieczeństwo przestało być dodatkiem – stało się fundamentem projektowania infrastruktury przemysłowej.

W związku z licznymi atakami na infrastrukturę przemysłową, Unia Europejska wprowadza liczne regulacje prawne, które mają poprawić stan bezpieczeństwa cybernetycznego, zwłaszcza w sektorach krytycznych. Regulacje te to Dyrektywa NIS2, Rozporządzenie CRA (Cyber Resilience Act) oraz Norma IEC 62443. Standard „security by design” przestał być sloganem, a jest normą w projektowaniu i implementacji nowych instalacji związanych z komunikacją. W nowych aplikacjach wymagane są:

- pełna segmentacja sieci OT/IT,

- kontrola dostępu do urządzeń sterujących (bezpieczna zdalna komunikacja),

- ciągły monitoring i zarządzania podatnościami,

- uwzględnienie bezpieczeństwa od etapu inżynierskiego/projektowego.

Wymogi te dotyczą całego łańcucha dostaw – od projektantów, przez producentów i dostawców automatyki, aż po system integratorów i operatorów sieci OT.

Jakie czynniki najczęściej decydują dziś o wyborze urządzeń sieciowych przez klientów?

Bardzo istotny jest oczywiście czynnik ekonomiczny (cena), ale klienci mają też szereg innych wymagań. Szukają rozwiązań, które będą działały niezawodnie/nieprzerwanie, długo i bezawaryjnie oraz są przystosowane do różnych (często wymagających) środowisk przemysłowych. Dlatego oczekują od producentów:

- Niezawodności i stabilności działania – urządzenia muszą zapewnić wysoką niezawodność w przesyłaniu danych.

- Innowacyjności technologicznej i nowych standardów, które niebawem będą powszechnie stosowane:

• Single Pair Ethernet (SPE),

• OPC UA,

• Time Sensitive Networking,

• technologia 5G. - Wsparcia technicznego i kompleksowej obsługi:

• wsparcia na etapie doboru,

• doradztwa technicznego,

• pomocy we wdrożeniu,

• serwisu i obsługi posprzedażowej. - Doświadczenia w branży przemysłowej/zrozumienia specyfiki aplikacji:

• pomocy w doborze właściwego rozwiązania,

• szerokiego portfolio oferowanych rozwiązań. - Kompletności ekosystemu i możliwości integracji:

• kompatybilnych rozwiązań od warstwy fizycznej po systemy sterowania i komunikacji,

• łatwej integracji z innymi producentami/dostawcami. - Efektywności energetycznej i zrównoważonego rozwoju:

• energooszczędności urządzeń,

• ekologicznych materiałów,

• wspierania strategii zrównoważonego rozwoju.

Kolejne miejsca zajmują serwery portów oraz inne serwery komunikacyjne (50%), które umożliwiają integrację urządzeń z interfejsami szeregowymi z sieciami Ethernet, a także moduły I/O (48%), będące kluczowym elementem każdej struktury automatyki. Ich popularność wynika z rosnącej liczby aplikacji wymagających rozproszonej akwizycji danych oraz elastycznej komunikacji między czujnikami, napędami i systemami sterowania.

W dalszej kolejności zestawienia znajdują się modemy (47%), nadal chętnie stosowane w aplikacjach telemetrycznych, a także karty sieciowe (45%), które pozostają niezbędnym komponentem w integracji urządzeń przemysłowych z sieciami przewodowymi. Wysokie wskazania dla wszystkich kategorii potwierdzają, że rynek urządzeń komunikacyjnych pozostaje szeroki, zróżnicowany i stabilny, obejmując zarówno komponenty kluczowe dla nowych instalacji, jak i te niezbędne do modernizacji starszej infrastruktury.

PRZEMYSŁ TESTUJE 5G, ALE CZEKA NA INFRASTRUKTURĘ

Z zebranych odpowiedzi wynika, że popularyzacja sieci 5G w przemyśle przebiega stopniowo, ale proces ten jest znacznie wolniejszy, niż można by oczekiwać po intensywnej kampanii marketingowej i deklaracjach producentów. Wielu respondentów badania podkreśla, że wdrażanie 5G już się rozpoczęło, jednak wciąż jest to etap pilotażowy, dotyczący głównie dużych zakładów produkcyjnych, centrów logistycznych oraz firm testujących prywatne sieci 5G (Private 5G). Zastosowania te koncentrują się przede wszystkim na komunikacji o niskich opóźnieniach, obsłudze urządzeń mobilnych, automatyzacji procesów i wdrażaniu systemów IIoT.

W wielu odpowiedziach pojawia się jednak powtarzający się wątek: popularyzacja technologii 5G w przemyśle jest nadal tematem przyszłości. Główną barierą pozostaje ograniczona dostępność infrastruktury, zwłaszcza niewystarczająca liczba przekaźników oraz nierówny zasięg, co znacząco ogranicza możliwości wdrażania 5G w środowiskach przemysłowych. Część respondentów wskazuje, że obecny poziom przepustowości oferowany przez LTE w pełni zaspokaja potrzeby większości aplikacji przemysłowych, co dodatkowo spowalnia migrację do nowych technologii.

W prognozach dotyczących szerszej popularyzacji 5G pojawiają się lata 2026/2027 oraz 2027/2028, co sugeruje, że rynek spodziewa się wyraźnego przyspieszenia już w najbliższych latach wraz z dalszym rozwojem infrastruktury. Wskazywany jest również wpływ planowanego wygaszania starszych technologii, takich jak 2G, co może skłonić przedsiębiorstwa do przyspieszenia decyzji inwestycyjnych. Mimo obecnych ograniczeń, respondenci zgodnie zauważają, że 5G ma potencjał, który może w przyszłości znacząco zmienić rynek. Wzrost roli prywatnych sieci 5G, możliwość szybkiej i niezawodnej komunikacji w czasie rzeczywistym oraz rozwój inteligentnych czujników, zdalnego monitoringu i systemów sterowania opartych na chmurze czynią z tej technologii jedno z kluczowych rozwiązań dla przyszłej automatyki przemysłowej. Choć pełna popularyzacja jeszcze nie nastąpiła, pierwsze wyraźne trendy są już widoczne.

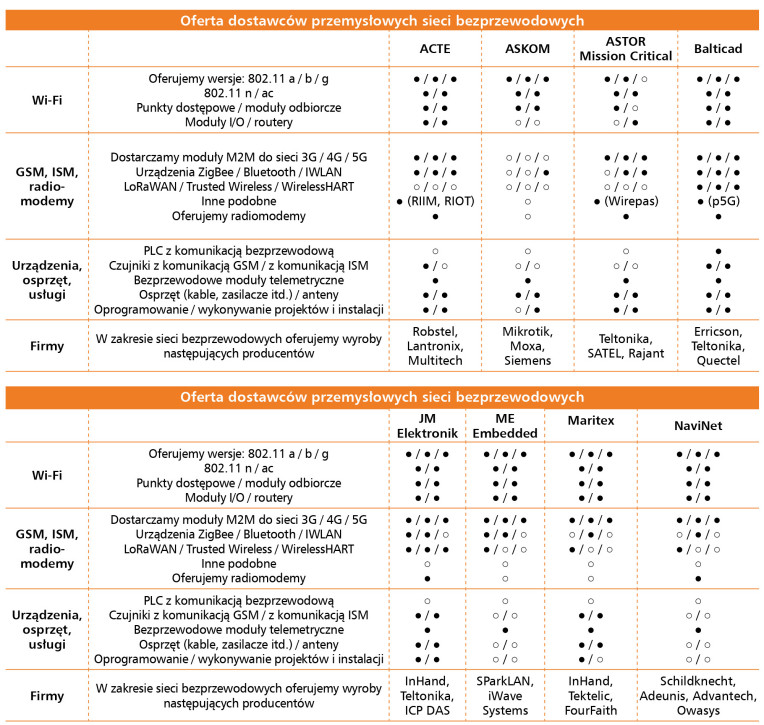

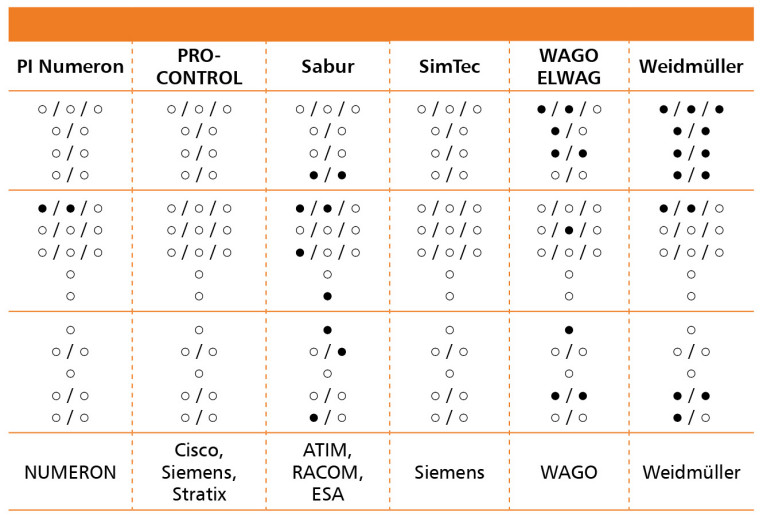

BEZPRZEWODOWI FAWORYCI POLSKIEGO PRZEMYSŁU

Wśród producentów przemysłowych urządzeń Wi- Fi obecnych na polskim rynku wyraźnie wyróżnia się Teltonika, która uzyskała najwięcej wskazań ankietowanych i potwierdza swoją silną pozycję w segmencie komunikacji bezprzewodowej (rys. 14). Urządzenia tej marki są szeroko stosowane zarówno w aplikacjach przemysłowych, jak i w logistyce czy automatyce budynkowej, gdzie kluczowe znaczenie mają niezawodność, elastyczność konfiguracji oraz możliwość integracji z różnymi protokołami komunikacyjnymi.

Tuż za nią plasuje się Moxa, od lat obecna w polskiej automatyce i znana z szerokiego portfolio urządzeń komunikacyjnych klasy przemysłowej. Wysoka pozycja tej marki potwierdza, że przedsiębiorstwa nadal chętnie wybierają rozwiązania oparte na doświadczeniu i stabilności technicznej producenta. Kolejną grupę stanowią Advantech, Cisco oraz Siemens, które zajmują mocną pozycję dzięki szerokiej ofercie, integracji rozwiązań Wi- Fi z platformami IoT oraz systematycznemu rozwojowi urządzeń przeznaczonych do pracy w wymagających środowiskach przemysłowych.

Wysoką rozpoznawalność wykazują również Mikrotik i TP-Link, szczególnie w aplikacjach, w których liczą się elastyczność, korzystny stosunek ceny do możliwości oraz łatwość wdrożenia.

W odpowiedziach respondentów pojawiło się również wiele innych producentów, obejmujących zarówno marki znane z sektora IT, jak Broadcom, Qualcomm, Netgear czy Ubiquiti, jak i firmy specjalistyczne, w rodzaju Phoenix Contact, Turck, Weidmüller, Digi, Delta Electronics, Anybus czy InHand. Obecność tak szerokiej grupy dostawców potwierdza, że rynek przemysłowych urządzeń Wi- Fi pozostaje wyjątkowo zróżnicowany, a przedsiębiorstwa często dobierają sprzęt w zależności od specyfiki projektu, wymagań środowiskowych oraz potrzeb w zakresie bezpieczeństwa i zarządzania.

INTERNET RZECZY OTWIERA NOWY ROZDZIAŁ W KOMUNIKACJI ISM

Odpowiedzi respondentów jednoznacznie pokazują, że Internet Rzeczy coraz mocniej oddziałuje na komunikację w pasmach ISM, choć skala tych zmian zależy od specyfiki poszczególnych sektorów. Ankietowani podkreślają, że komunikacja radiowa staje się kluczowym elementem IoT, ponieważ umożliwia znacznie tańsze i prostsze wdrożenia systemów zbierania danych, monitoringu i telemetrii. Wraz ze wzrostem liczby urządzeń podłączanych do sieci pojawia się konieczność zapewnienia rozwiązań zdolnych do obsługi dużych flot czujników działających na różnych obszarach i w różnych warunkach.

W odpowiedziach wielokrotnie powraca opinia, że wpływ IoT na rynek ISM jest znaczący, a sam rynek określany jest jako „bardzo atrakcyjny” i „wyraźnie wzrostowy”. Dostawcy innowacyjnych urządzeń radiowych oraz modułów komunikacyjnych mogą liczyć na zwiększony popyt, szczególnie tam, gdzie potrzebne są systemy niezależne od rozbudowanej infrastruktury kablowej. W tym kontekście respondenci zwracają uwagę na rosnące znaczenie takich technologii, jak LoRa i LoRaWAN, ZigBee czy szeroko wykorzystywane pasmo 2,4 GHz, typowe dla Wi-Fi i różnych standardów sensorowych.

Jednocześnie część ankietowanych wskazuje, że mimo dużego potencjału, praktyczne wdrożenia rozwijają się wolniej, niż sugerowałby rynek. Pojawiają się opinie, że więcej mówi się o IoT, niż faktycznie realizuje, a część projektów napotyka bariery związane z interferencjami, ograniczoną pojemnością sieci czy niedojrzałością infrastruktury. Pomimo to ogólna tendencja pozostaje jednoznaczna: Internet Rzeczy z każdym rokiem nabiera większego znaczenia, a wraz z jego rozwojem rośnie zapotrzebowanie na niezawodne technologie radiowe w pasmach ISM. Rynek jest postrzegany jako atrakcyjny zarówno dla producentów sprzętu, jak i dostawców usług towarzyszących – od monitoringu po zaawansowane systemy zarządzania i zdalnego sterowania.

NAJWAŻNIEJSZE TRENDY, KTÓRE ZDEFINIUJĄ KOLEJNĄ DEKADĘ

Wyniki badania wskazują na szerokie spektrum technologii i trendów, które w najbliższych latach odegrają ważną rolę w rozwoju komunikacji przemysłowej. W centrum uwagi znajdują się przede wszystkim nowoczesne standardy bezprzewodowe, takie jak Wi-Fi 6, Wi-Fi 7 oraz 5G, które mają zapewnić większą przepustowość, niższe opóźnienia i większą stabilność transmisji w środowiskach charakteryzujących się dużą liczbą urządzeń. Wskazywana jest również technologia REDcap jako uproszczona wersja 5G, zaprojektowana z myślą o urządzeniach wymagających niskiego poboru mocy i umiarkowanej przepustowości, co idealnie wpisuje się w rozwój IoT.

Część ankietowanych zwraca uwagę na rosnącą rolę systemów typu mesh, w tym rozwiązań takich jak Wirepas czy sieci kinetyczne używane m.in. przez systemy Rajant. Technologie te umożliwiają budowę elastycznych, samoorganizujących się struktur komunikacyjnych, szczególnie przydatnych w rozległych zakładach, magazynach, kopalniach i w aplikacjach mobilnych. Wśród nowości pojawiają się również rozwiązania nietypowe dla przemysłu, takie jak napędy wyposażone w komunikację Bluetooth, co świadczy o stopniowym przenikaniu technologii konsumenckich do środowiska przemysłowego.

Respondenci podkreślają także wyraźny trend związany ze zwiększeniem szybkości transmisji oraz odporności sieci na obciążenia, co jest kluczowe w kontekście dynamicznego wzrostu liczby urządzeń podłączanych do infrastruktury przemysłowej. Równolegle rośnie znaczenie cyberbezpieczeństwa, zarówno na poziomie sprzętowym, jak i protokołów komunikacyjnych, co wynika z rosnącej liczby zagrożeń i coraz większej świadomości użytkowników końcowych.

W odpowiedziach pojawił się również silny akcent dotyczący nowych obszarów wykorzystania Internetu Rzeczy, w tym rozwiązań takich jak LoRa, beacony czy systemy satelitarne IoT, które pozwalają na realizację projektów w miejscach pozbawionych infrastruktury telekomunikacyjnej. Interesującym kierunkiem rozwoju są także prywatne sieci 5G NR, oferujące przedsiębiorstwom pełną kontrolę nad swoją infrastrukturą komunikacyjną.

Na rynku obserwuje się również tendencję zwiększania udziału sztucznej inteligencji, zarówno na etapie projektowania systemów komunikacyjnych, jak i późniejszego zarządzania nimi. AI może mieć kluczowe znaczenie dla optymalizacji pracy sieci, predykcji awarii oraz autonomicznego zarządzania ruchem, co – zdaniem uczestników badania – będzie w najbliższych latach jednym z głównych kierunków rozwoju technologii IoT i komunikacji przemysłowej.

PRZEMYSŁ STAWIA NA SPRAWDZONE TECHNOLOGIE

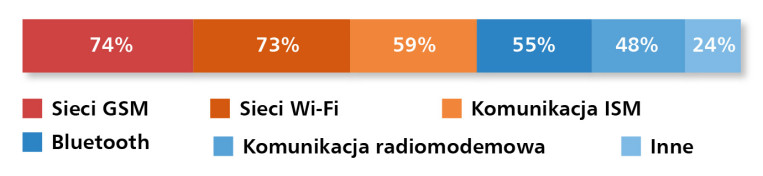

Zdaniem ankietowanych polski przemysł nadal opiera się na sprawdzonych i szeroko dostępnych technologiach bezprzewodowych, które zapewniają stabilność działania, dobrą dostępność infrastruktury oraz dojrzały ekosystem urządzeń (rys. 15). Najwyżej ocenione zostały sieci GSM, wskazane przez 74% respondentów. Popularność ta wynika przede wszystkim z szerokiego zasięgu, dobrze rozwiniętej infrastruktury oraz niezawodności w zastosowaniach telemetrycznych i systemach rozproszonych, gdzie łączność komórkowa pełni kluczową funkcję.

Tuż za GSM znalazły się sieci Wi-Fi (73%), które od lat stanowią standardowe rozwiązanie w zakładach produkcyjnych, magazynach i centrach logistycznych. Ich powszechność, rosnące możliwości techniczne oraz rozwój nowych standardów – od Wi-Fi 6 po Wi-Fi 7 – czynią je niezbędnym elementem wielu aplikacji przemysłowych, zwłaszcza tam, gdzie wymagane są: mobilność, szybka transmisja danych i łatwość integracji.

Wysoką pozycję utrzymuje także komunikacja w pasmach ISM (59%), obejmująca takie technologie, jak LoRaWAN, ZigBee oraz różne rozwiązania pracujące w zakresach 868 i 915 MHz. O jej znaczeniu decydują niskie koszty wdrożeń, dobra penetracja sygnału oraz możliwość obsługi dużych flot czujników IoT w trudnych warunkach środowiskowych. Na kolejnych miejscach znalazł się Bluetooth (55%), coraz częściej wykorzystywany w urządzeniach peryferyjnych, modułach pomiarowych, napędach i systemach monitoringu, oraz komunikacja radiomodemowa (48%), która mimo rozwoju sieci komórkowych nadal odgrywa ważną rolę w aplikacjach długodystansowych, szczególnie w energetyce i branżach infrastrukturalnych.

W kategorii „inne technologie” (24%) respondenci wymieniali m.in. rozwiązania satelitarne IoT, sieci mesh, prywatne systemy 5G oraz specjalizowane protokoły wykorzystywane w automatyce budynkowej lub aplikacjach mobilnych. Udział tych odpowiedzi świadczy o tym, że przemysł coraz odważniej testuje nowe technologie, jednocześnie opierając swoją codzienną działalność na sprawdzonych standardach komunikacji bezprzewodowej.

PODSUMOWANIE

Rynek przemysłowych sieci komunikacyjnych w Polsce utrzymuje dobrą kondycję, charakteryzując się wysoką konkurencyjnością, rosnącą unifikacją standardów i stabilnym popytem na kluczowe urządzenia, szczególnie switche i routery. Najważniejsze technologie to wciąż GSM, Wi-Fi oraz rozwiązania ISM, przy czym równolegle rośnie znaczenie IoT, cyberbezpieczeństwa i nowych standardów Ethernetu. Perspektywiczne sektory, takie jak energetyka, infrastruktura i produkcja maszyn, będą w najbliższych latach napędzać dalszy rozwój rynku. Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym pod koniec października 2025 r. wśród krajowych producentów, dystrybutorów, integratorów oraz dostawców działających na polskim rynku przemysłowych sieci komunikacyjnych – zarówno przewodowych, jak i bezprzewodowych.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)