W niniejszym raporcie przedstawiamy aktualne dane dotyczące rynku robotów przemysłowych, cobotów oraz robotów mobilnych AGV w Polsce. Raport analizuje skalę rynku, dynamikę jego wzrostu, najważniejsze obszary zastosowań oraz czynniki wpływające na decyzje inwestycyjne przedsiębiorstw wdrażających rozwiązania robotyczne.

RYNEK ŚWIATOWY

Wartość globalnego rynku robotów współpracujących zwiększy się z niecałych 3 mld dol. w 2025 r. do ponad 17 mld dol. w roku 2033, co oznaczać będzie znaczący średni wzrost co roku o 23% (wg Grand View Research). Napędzi go głównie postępująca automatyzacja w przemyśle, logistyce i rosnące wykorzystanie cobotów w opiece zdrowotnej.

Roboty współpracujące zyskują popularność dzięki wyższym zwrotom z inwestycji w ich wdrożenie w porównaniu z tradycyjnymi robotami przemysłowymi. Wynika to z niższych kosztów początkowych, w związku z tym, że nie wymagają montażu ani innej znaczącej ingerencji w stanowisko. Dodatkowo łatwiejsze jest ich zaprogramowanie. W związku z tym chętnie kupują je małe i średnie przedsiębiorstwa, dysponujące ograniczonym budżetem i bez doświadczenia w dziedzinie robotyzacji produkcji.

Rozwojowi ich rynku sprzyja także postęp technologiczny – dzięki AI i sieciom 5G rosną dokładność i wydajność cobotów, są one również coraz bezpieczniejsze. Rosnący nacisk na zapewnienie bezpieczeństwa w miejscu pracy to kolejny czynnik napędzający popyt na roboty tego typu. W 2025 r. największy udział w tym rynku miały coboty o udźwigu do 5 kg. W najbliższych latach najszybciej będzie natomiast rosło zapotrzebowanie na te modele, które mogą podnosić większe ciężary, o udźwigu powyżej 10 kg. W zeszłym roku roboty współpracujące wykorzystywano głównie w montażu, w zadaniach takich jak wkręcanie, przykręcanie, szczególnie w przemyśle motoryzacyjnym i elektronicznym. Z kolei w okresie prognozy będą one coraz częściej wykorzystywane w klejeniu i spawaniu.

Wartość światowego rynku autonomicznych robotów mobilnych zwiększy się z niecałych 5 mld dol. w 2025 r. do 14 mld dol. w roku 2033, co oznaczać będzie umiarkowany wzrost o ponad 14% co roku (wg Grand View Research). Czynniki go napędzające to: zwiększające się niedobory siły roboczej oraz coraz wyższe koszty pracy. Oprócz tego rosnący nacisk na zwiększanie bezpieczeństwa w miejscu pracy przyspiesza wdrażanie robotów tego rodzaju, dzięki nim bowiem maleje liczba wypadków podczas ręcznego transportu ładunków i korzystania z wózków widłowych.

Korzystny wpływ ma też szybki rozwój handlu elektronicznego, który wymusza automatyzację operacji magazynowych i logistycznych. Postępy w dziedzinie sztucznej inteligencji, czujników oraz komunikacji zwiększają autonomię, wydajność i bezpieczeństwo robotów mobilnych. Ceni się także łatwość rekonfiguracji systemów transportu opartych na AMR, niewymagającej dużych nakładów ani znaczącej ingerencji w istniejącą infrastrukturę. W 2025 r. największy udział w tym rynku miał segment sprzętowy, natomiast w okresie prognozy najszybciej będzie się rozwijało oprogramowanie, m.in. narzędzia do autonomicznej nawigacji i zarządzania flotami robotów mobilnych.

Głównym zastosowaniem było kompletowanie towarów w systemach GTO (Goods-To-Person), ze względu na szybki rozwój e-commerce i dostarczanie komponentów na liniach montażowych. Z kolei w przyszłości najszybciej będą się rozwijać systemy sortowania oparte na robotach AMR. Jeśli chodzi o ładowność, roboty o udźwigu od 100 do 500 kg były najpopularniejsze, dzięki ich wszechstronności w realizacji różnych operacji magazynowych, produkcyjnych i logistycznych. W okresie prognozy najszybciej natomiast będzie rosło zapotrzebowanie na AMR o udźwigu powyżej 500 kg w przemyśle.

Karolina Tokarz – prezes zarządu,

dyrektor naczelna PROMAG S.A.

Jakie rodzaje robotów oferują Państwo i czym się one różnią?

W ofercie PROMAG S.A. znajdują się trzy główne grupy robotów, które kompleksowo odpowiadają na zróżnicowane potrzeby współczesnej intralogistyki, obejmując procesy od transportu wewnętrznego, przez kompletację, aż po składowanie towarów. Przykładem rozwiązania do nowoczesnego transportu wewnątrzmagazynowego są roboty mobilne AMR (Autonomous Mobile Robots), które przemieszczają się po hali w pełni autonomicznie dzięki nawigacji naturalnej oraz zaawansowanym systemom czujników. Ich ogromną zaletą jest brak konieczności ingerencji w istniejącą infrastrukturę obiektu podczas implementacji rozwiązania. Wózki AMR pozwalają na sprawne przewożenie palet lub komponentów między stanowiskami, realnie ograniczając pracę manualną i podnosząc efektywność procesów.

Kolejnym oferowanym rozwiązaniem są roboty ACR (Autonomous Case-handling Robots), stanowiące integralny element automatycznego systemu składowania AutoMAG Pick. Działają one w modelu „towar do człowieka”, zapewniając wyjątkową szybkość i precyzję podczas transportu oraz kompletacji pojemników/kartonów składowanych na regałach półkowych.

Z kolei do zadań wymagających wysokiej wydajności w operacjach takich jak paletyzacja i depaletyzacja, dedykowane są roboty przemysłowe. Są to stacjonarne rozwiązania, które, stanowiąc często element większych systemów automatycznych, gwarantują powtarzalność i precyzję operacji.

Jak oceniają Państwo trend przesuwania się automatyzacji z dużych zakładów przemysłowych do MŚP – czy coboty rzeczywiście obniżają barierę wejścia w robotyzację?

Wyraźnie widać, że automatyzacja przestaje być domeną dużych firm i coraz częściej trafia do sektora MŚP. Kluczową rolę w tej transformacji odgrywają roboty AMR, które dzięki swojej elastyczności i stosunkowo niskiemu progowi wdrożenia realnie obniżają barierę wejścia w świat robotyzacji. Ich instalacja nie wymaga kosztownych zmian w infrastrukturze obiektów, dlatego firmy z sektora MŚP mogą błyskawicznie uruchamiać takie systemy i adaptować je do dynamicznie zmieniających się potrzeb.

Bardzo często przedsiębiorstwa te rozpoczynają swoją drogę ku automatyzacji od wdrożenia pojedynczej jednostki, a następnie – wraz z rozwojem organizacji – sukcesywnie skalują ten model, dokupując kolejne roboty. Takie etapowe podejście nie tylko skutecznie ogranicza ryzyko inwestycyjne, ale przede wszystkim pozwala firmom na stopniowe budowanie niezbędnych kompetencji wewnątrz organizacji. W ten sposób roboty mobilne zmieniają postrzeganie robotyzacji, przekształcając ją z jednorazowej, potężnej inwestycji w proces ciągłego i w pełni kontrolowanego rozwoju technologicznego.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

KRAJOWY RYNEK ROBOTÓW PRZEMYSŁOWYCH

Stabilny wolumen rynku i zróżnicowana dynamika wzrostu

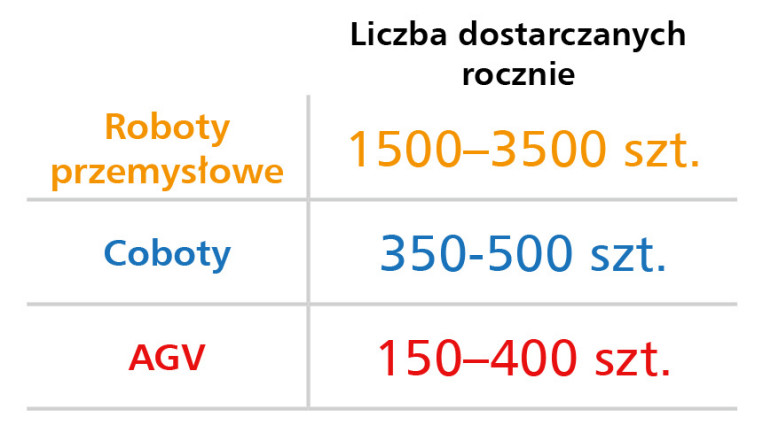

Z najnowszego badania ankietowego przeprowadzonego przez redakcję wynika, że respondenci szacują wartość polskiego rynku robotów przemysłowych na 200–500 mln zł rocznie, przy liczbie dostarczanych maszyn w przedziale 1500–3500 sztuk (rys. 1). Wynik ten potwierdza utrzymanie istotnej skali rynku, przy jednocześnie zauważalnym zróżnicowaniu ocen – część dostawców wskazuje wartości bliższe dolnej granicy przedziału, inni szacują rynek bliżej jego górnego poziomu. Taki rozrzut może wynikać zarówno z różnic w strukturze branż obsługiwanych przez dostawców, jak i z faktu, że robotyzacja w Polsce rozwija się nierównomiernie – najszybciej tam, gdzie presja kosztowa i jakościowa wymusza modernizację procesów produkcyjnych.

Ankietowani oceniają, że roczne tempo wzrostu rynku robotów przemysłowych w Polsce mieści się w przedziale 3–14% (rys. 2). Wyniki te wskazują na kontynuację rozwoju rynku, przy czym dynamika jest wyraźnie zróżnicowana – od umiarkowanych wzrostów w bardziej dojrzałych segmentach po szybsze przyrosty w branżach intensyfikujących inwestycje w robotyzację. W praktyce oznacza to, że rozwój rynku coraz częściej opiera się na projektach uzasadnianych konkretnymi efektami biznesowymi, takimi jak redukcja kosztów operacyjnych, stabilizacja jakości produkcji czy ograniczanie ryzyk kadrowych.

Spawanie liderem, logistyka tuż za nim

Analiza najczęstszych aplikacji robotów przemysłowych oferowanych przez dostawców pokazuje wyraźną dominację procesów związanych z łączeniem materiałów. Spawanie i zgrzewanie uzyskały 85% maksymalnej liczby punktów, co czyni je najwyżej ocenianą aplikacją w ofercie firm uczestniczących w badaniu (rys. 3a). Wysoka pozycja tych procesów wskazuje, że przemysł – szczególnie motoryzacyjny, metalowy i konstrukcyjny – nadal intensywnie inwestuje w automatyzację operacji wymagających wysokiej precyzji, powtarzalności oraz stabilnych parametrów jakościowych.

Na kolejnych miejscach znalazły się: pakowanie (80%), a także paletyzacja i przenoszenie (po 75%), co wskazuje na rosnące znaczenie robotyzacji w obszarze logistyki produkcyjnej i końcowych etapów linii wytwórczych. Automatyzacja tych procesów jest odpowiedzią na presję wydajnościową oraz konieczność ograniczania pracy manualnej w zadaniach powtarzalnych i obciążających fizycznie.

Wysoką pozycję zajmują również aplikacje związane z montażem (68%) oraz obsługą gniazd produkcyjnych (67%), co pokazuje, że roboty coraz częściej integrują się bezpośrednio z maszynami i stanowiskami obróbczymi, stając się elementem zautomatyzowanych komórek produkcyjnych.

W środkowej części zestawienia znajdują się obróbka mechaniczna i polerowanie (48%) oraz malowanie (47%) – aplikacje wymagające specyficznych warunków technologicznych. Ich obecność na relatywnie wysokim poziomie wskazuje na rosnącą gotowość przedsiębiorstw do automatyzacji bardziej złożonych procesów wykończeniowych.

Niższe wartości uzyskały takie aplikacje, jak manipulacja towarami delikatnymi (40%) oraz procesy obejmujące uszczelnianie, mycie i czyszczenie oraz nakładanie kleju (po 22%). Są to aplikacje rzadziej wskazywane w badaniu, jednak często wykorzystywane w branżach o wysokich wymaganiach jakościowych, m.in. w produkcji komponentów precyzyjnych czy elektronice.

Struktura odpowiedzi wskazuje, że roboty przemysłowe w Polsce pozostają przede wszystkim narzędziem automatyzacji procesów krytycznych z punktu widzenia jakości i wydajności, choć ich zastosowanie stopniowo rozszerza się również na bardziej wyspecjalizowane operacje technologiczne.

Rozpoznawalność marek: ugruntowana pozycja globalnych liderów

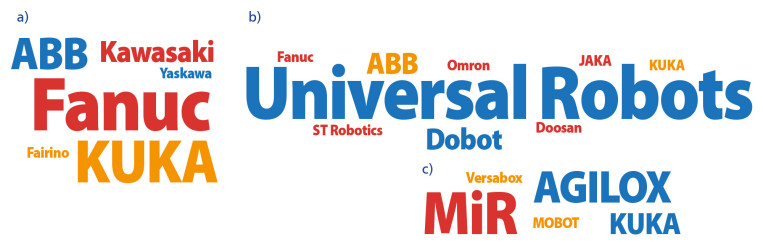

W opinii dostawców działających na omawianym rynku największą rozpoznawalność mają globalni producenci robotów przemysłowych (rys. 4a). Najwięcej wskazań uzyskał Fanuc, który pozostaje jednym z najczęściej wymienianych producentów w segmencie klasycznych robotów przemysłowych.

Wysoką rozpoznawalność zachowuje również firma KUKA, obecna w wielu projektach automatyzacji produkcji. W czołówce znajduje się także ABB, konsekwentnie rozwijający portfolio robotów oraz systemów zintegrowanych z automatyką i napędami.

W dalszej kolejności wymieniane są Kawasaki oraz producenci tacy jak Yaskawa i Fairino, którzy – choć rzadziej pojawiają się w odpowiedziach – pozostają częścią zróżnicowanego ekosystemu dostawców robotów przemysłowych.

Wyniki badania wskazują, że polski rynek robotów przemysłowych w dużej mierze opiera się na rozwiązaniach uznanych, międzynarodowych producentów. Jednocześnie obecność mniejszych lub mniej rozpoznawalnych marek pokazuje, że oferta technologiczna dostępna dla integratorów i użytkowników końcowych stopniowo się poszerza.

Przemysł spożywczy na czele perspektywicznych branż

W ocenie ankietowanych firm najbardziej perspektywicznym odbiorcą robotów przemysłowych w najbliższych latach będzie przemysł spożywczy (F&B). Segment ten najczęściej pojawiał się w odpowiedziach dostawców, co wskazuje na rosnące zainteresowanie automatyzacją procesów pakowania, paletyzacji, sortowania oraz kontroli jakości w zakładach przetwórstwa żywności. Rosnące wymagania sanitarne, presja kosztowa oraz niedobory kadrowe sprawiają, że robotyzacja staje się w tej branży ważnym elementem modernizacji procesów produkcyjnych.

Wysoki potencjał wzrostu ankietowani przypisują również sektorowi automotive, który pomimo znacznego poziomu automatyzacji nadal inwestuje w nowe linie produkcyjne, rozwój elektromobilności oraz modernizację istniejących zakładów. Podobną liczbę wskazań uzyskał sektor medyczny, gdzie rosnące wymagania jakościowe oraz potrzeba wysokiej precyzji sprzyjają wdrażaniu robotów w produkcji wyrobów medycznych i sprzętu specjalistycznego.

Wśród wskazywanych kierunków rozwoju znalazły się również takie sektory jak: przetwórstwo tworzyw sztucznych, farmacja oraz przemysł zbrojeniowy. Choć pojawiają się one sporadycznie w odpowiedziach ankietowanych, są to branże o wysokiej specjalizacji technologicznej i dużych wymaganiach jakościowych, w których robotyzacja może odgrywać coraz większą rolę.

Struktura odpowiedzi wskazuje, że dalszy rozwój rynku robotów przemysłowych w Polsce może być w znacznym stopniu związany z branżami przetwórczymi, w których kluczowe znaczenie mają stabilność procesów produkcyjnych, powtarzalność jakości oraz rosnący poziom automatyzacji.

Sytuacja na rynku i konkurencja

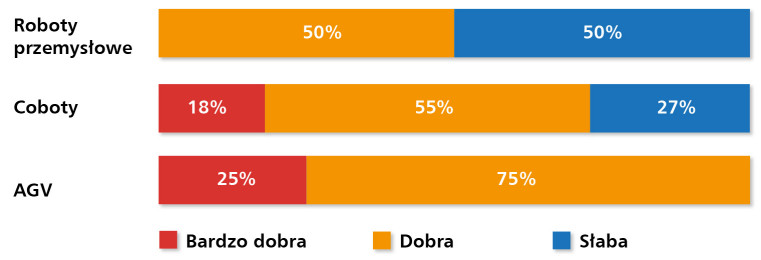

Ocena aktualnej sytuacji na rynku robotów przemysłowych jest wyraźnie zróżnicowana (rys. 5). Połowa ankietowanych (50%) określa ją jako dobrą, natomiast druga połowa jako słabą. Co istotne, w badaniu nie pojawiły się wskazania oceny „bardzo dobra”.

Taki rozkład ocen sugeruje, że rynek znajduje się obecnie w okresie przejściowym. Część dostawców nadal realizuje projekty inwestycyjne i korzysta z utrzymującego się popytu na automatyzację, podczas gdy inni odczuwają spowolnienie decyzji inwestycyjnych oraz wydłużające się procesy zakupowe. Może to wskazywać na bardziej ostrożne podejście przedsiębiorstw do nowych inwestycji w robotyzację.

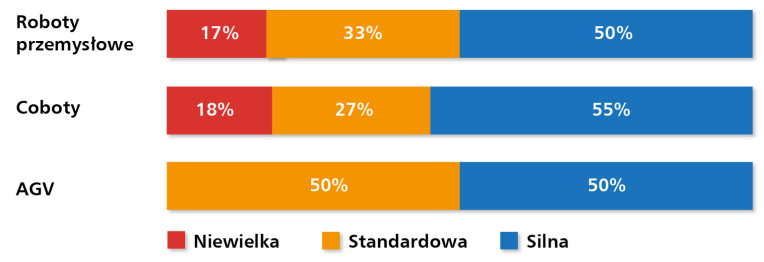

Jednocześnie badani podkreślają, że konkurencja na krajowym rynku robotów przemysłowych pozostaje wymagająca (rys. 6). Połowa respondentów (50%) określa ją jako silną, 33% jako standardową, natomiast 17% jako niewielką.

Wyniki badania wskazują, że choć rynek robotów przemysłowych w Polsce jest dojrzały i działa na nim wielu dostawców, w poszczególnych segmentach możliwe jest budowanie przewagi konkurencyjnej opartej na kompetencjach aplikacyjnych, doświadczeniu branżowym oraz jakości wsparcia technicznego.

Tomasz Mazurek

Eldar

Jakie marki robotów przemysłowych Państwo reprezentują i co wyróżnia każdą z nich na tle konkurencji?

W naszej ofercie koncentrujemy się na rozwiązaniach marki Inovance, dostarczając systemy oparte na robotach 6-osiowych oraz jednostkach typu SCARA. Tym, co realnie odróżnia Inovance od większości graczy na rynku, jest całkowita kontrola nad stosem technologicznym. Producent ten projektuje i wytwarza we własnym zakresie kluczowe podzespoły: od serwonapędów i silników, przez kontrolery ruchu, aż po oprogramowanie sterujące. Przekłada się to na konkretne korzyści operacyjne:

- spójność systemową – wyeliminowanie problemów z kompatybilnością między komponentami różnych dostawców. Cały układ napędowy i sterujący jest natywnie zoptymalizowany pod kątem konkretnej mechaniki robota;

- długofalową dostępność części – brak uzależnienia od zewnętrznych poddostawców gwarantuje stabilność łańcucha dostaw i przewidywalne wsparcie serwisowe w perspektywie wielu lat.

Jakie są najważniejsze zalety robotów SCARA w porównaniu z tradycyjnymi robotami przemysłowymi – i kiedy stanowią one najlepszy wybór?

Robot SCARA to rozwiązanie, które w specyficznych warunkach przemysłowych bije na głowę modele 6-osiowe, przede wszystkim ze względu na swoją budowę. Największą zaletą tych maszyn jest ich wyjątkowa szybkość i powtarzalność w operacjach wykonywanych na płaszczyźnie. Dzięki sztywnej konstrukcji w osi pionowej i elastyczności w płaszczyźnie poziomej, SCARA potrafią realizować cykle pracy z dynamiką nieosiągalną dla większych robotów antropomorficznych. Są one idealnym wyborem wszędzie tam, gdzie proces nie wymaga skomplikowanej geometrii przestrzennej ani operowania narzędziem pod nietypowymi kątami, a liczy się każdy ułamek sekundy.

W takich sytuacjach, jak szybki montaż elektroniki, pakowanie do pudełek czy precyzyjne operacje pick-and-place, roboty te okazują się bezkonkurencyjne. Ich przewaga wynika również z mniejszej stopy fundamentowej, przez co zajmują one znacznie mniej miejsca na linii produkcyjnej, co pozwala na gęstsze rozplanowanie stanowisk pracy. Choć mają ograniczoną swobodę ruchu w porównaniu do robotów 6-osiowych, to właśnie ta prostota czyni je bardziej opłacalnymi: są zazwyczaj tańsze w zakupie, łatwiejsze w programowaniu i tańsze w późniejszej eksploatacji. W praktyce przemysłowej często okazuje się, że „mniej znaczy więcej”, a możliwości robota SCARA są w zupełności wystarczające do realizacji najbardziej wymagających zadań produkcyjnych, gdzie priorytetami będą wydajność i precyzja, a nie wieloosiowa elastyczność ramienia.

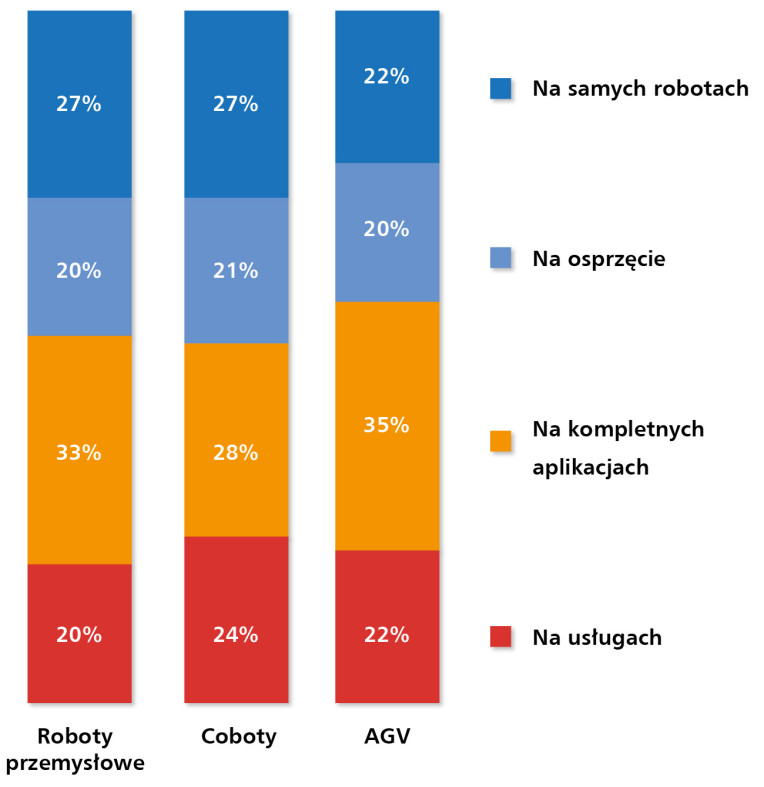

Struktura przychodów: przewaga kompletnych aplikacji

Z analizy struktury sprzedaży wynika, że dostawcy robotów przemysłowych w największym stopniu generują przychody z realizacji kompletnych aplikacji zrobotyzowanych, które odpowiadają za 33% sprzedaży (rys. 7). Wyniki badania wskazują, że klienci często oczekują kompleksowych, gotowych do uruchomienia rozwiązań obejmujących projekt, integrację oraz optymalizację procesu technologicznego.

Sprzedaż samych robotów stanowi 27% przychodów, co sugeruje, że część odbiorców decyduje się na samodzielną integrację robotów lub rozbudowę istniejących linii produkcyjnych.

Po 20% udziału w strukturze przychodów przypada na osprzęt oraz usługi. Oznacza to, że rynek nie opiera się wyłącznie na jednorazowej sprzedaży urządzeń, lecz w coraz większym stopniu obejmuje komponenty dodatkowe (np. chwytaki, systemy wizyjne, elementy bezpieczeństwa) oraz wsparcie serwisowe, szkoleniowe i techniczne.

Taki rozkład przychodów wskazuje na stosunkowo zrównoważony model biznesowy dostawców, w którym istotną rolę odgrywa nie tylko sprzedaż sprzętu, lecz również kompetencje integracyjne oraz długofalowa współpraca z klientem.

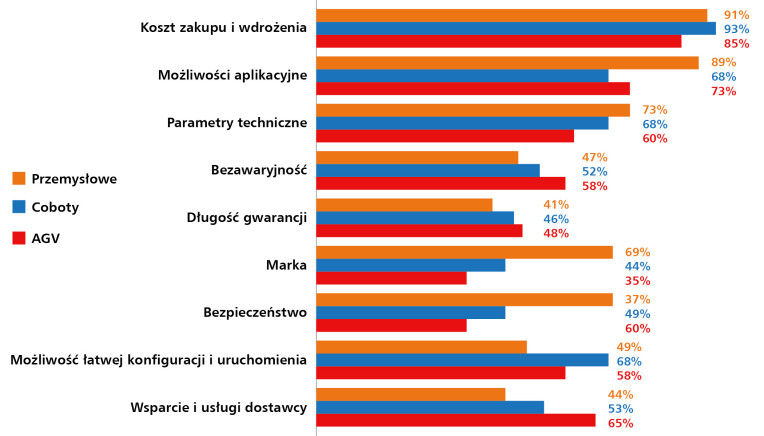

Cena i możliwości aplikacyjne kluczowe w decyzjach inwestycyjnych

Decyzje zakupowe klientów w segmencie robotów przemysłowych w największym stopniu zależą od kosztu zakupu i wdrożenia, który w odpowiedziach ankietowanych uzyskał 91% maksymalnej liczby punktów (rys. 8a). Oznacza to, że mimo rosnącej świadomości korzyści płynących z automatyzacji, czynnik finansowy pozostaje najważniejszym elementem analizy inwestycyjnej. Firmy oczekują jasnego uzasadnienia ekonomicznego oraz możliwie krótkiego okresu zwrotu z inwestycji.

Na niemal równie wysokim poziomie znalazły się możliwości aplikacyjne (89%), co potwierdza, że elastyczność robota i zdolność do realizacji różnorodnych procesów technologicznych mają kluczowe znaczenie. Przedsiębiorstwa poszukują rozwiązań skalowalnych, które można dostosować do zmieniających się potrzeb produkcyjnych bez konieczności kosztownej wymiany systemu.

Istotną rolę odgrywają także parametry techniczne (73%) oraz marka producenta (69%). Wysoka ocena marki wskazuje, że reputacja dostawcy, doświadczenie rynkowe i stabilność serwisowa nadal budują zaufanie inwestorów, szczególnie w projektach o dużej wartości.

W dalszej kolejności wskazywano możliwość łatwej konfiguracji i uruchomienia (49%), bezawaryjność (47%) oraz wsparcie i usługi dostawcy (44%). Pokazuje to, że choć aspekty operacyjne i serwisowe są ważne, przedsiębiorstwa w pierwszej kolejności koncentrują się na parametrach ekonomicznych i funkcjonalnych projektu.

Najniżej ocenione zostały długość gwarancji (41%) oraz bezpieczeństwo (37%). W przypadku bezpieczeństwa może to wynikać z faktu, że roboty przemysłowe standardowo spełniają rygorystyczne normy, przez co aspekt ten traktowany jest jako oczywisty element oferty, a nie czynnik różnicujący dostawców.

Wyniki badania wskazują, że krajowy rynek robotów przemysłowych jest coraz bardziej dojrzały – decyzje inwestycyjne opierają się przede wszystkim na wskaźnikach ekonomicznych i funkcjonalnych, przy jednoczesnym znaczeniu renomy producenta i przewidywalności technologii.

AI i predykcja wyznaczają kierunek rozwoju technologii

Według ankietowanych najważniejsze kierunki rozwoju technologii robotów przemysłowych koncentrują się obecnie wokół sztucznej inteligencji (AI) oraz jej praktycznego wykorzystania w sterowaniu i optymalizacji procesów. Dostawcy wskazują przede wszystkim na rosnącą rolę algorytmów umożliwiających bardziej autonomiczną pracę robotów, analizę danych w czasie rzeczywistym oraz dynamiczne dostosowywanie parametrów pracy do zmieniających się warunków produkcyjnych.

Szczególne znaczenie przypisywane jest optymalizacji ścieżki ruchu robota z wykorzystaniem AI, co przekłada się na skrócenie cyraport kli produkcyjnych, redukcję zużycia energii oraz zwiększenie precyzji operacji. Rozwiązania te zwiększają wydajność procesów oraz ułatwiają integrację robotów z zaawansowanymi systemami sterowania i analityki danych w ramach koncepcji Przemysłu 4.0.

Kolejnym istotnym kierunkiem rozwoju jest predykcyjne utrzymanie ruchu (predictive maintenance). Analiza danych eksploatacyjnych robotów umożliwia wykrywanie potencjalnych usterek na wczesnym etapie, ograniczając ryzyko nieplanowanych przestojów i poprawiając dostępność systemów produkcyjnych. Dla przedsiębiorstw oznacza to większą przewidywalność kosztów oraz stabilność procesów.

W odpowiedziach respondentów pojawia się również kwestia dostosowania technologii do nowych regulacji, w tym zgodności z aktualizowaną dyrektywą maszynową. W praktyce oznacza to większy nacisk na bezpieczeństwo funkcjonalne, dokumentację techniczną oraz cyberbezpieczeństwo systemów zrobotyzowanych.

Zestaw wskazanych kierunków rozwoju pokazuje, że rynek robotów przemysłowych stopniowo zmierza w kierunku inteligentnych, samonadzorujących się systemów, które łączą wysoką wydajność z zaawansowaną analityką danych i zgodnością regulacyjną.

Michał Dłuski - B&R (Dywizja Maszyn ABB)

Jakie rodzaje robotów Państwo oferujecie?

Firma B& R (Dywizja Maszyn ABB) oferuje roboty przemysłowe marki Codian, która istnieje na rynku od kilkudziesięciu lat. Głównym dostarczanym typem są roboty Delta. Zaznaczamy, że dysponujemy bardzo szerokim portfolio mechanik robotów, których udźwig może wynosić od kilku do kilkudziesięciu kilogramów. Roboty występują w wersjach trzyramiennych oraz trzyramiennych z obracanym i uchylanym chwytakiem, także w wersjach higienicznych, przeznaczonych do pracy z żywnością. Gdy liczy się zwiększenie wydajności, ale trzeba działać w ograniczonej przestrzeni, sprawdzają się roboty Delta o konstrukcji T. Poza robotami Delta wprowadzamy na rynek także roboty typu SCARA i 6-osiowe.

Które aplikacje robotyczne cieszą się największym zainteresowaniem Państwa klientów? W jakich branżach?

Nasze roboty są ciekawym rozwiązaniem dla producentów maszyn, a polityka firmy polega na dostawie mechaniki robotów bez kontrolerów. Sterowanie robota jest realizowane przez napędy zabudowane w szafie sterowniczej maszyny, dzięki czemu redukujemy miejsce potrzebne na instalację elektroniki oraz pozwalamy na wykorzystanie potencjału pracy wszystkich napędów w jednej sieci, przez co możliwa staje się bezproblemowa synchronizacja robota z maszyną. Głównym polem wykorzystania naszych robotów są maszyny pakujące, ale mamy również doświadczenie z projektami montażowymi.

Czy oferujecie Państwo kompletne aplikacje zrobotyzowane, czy raczej dostarczacie pojedyncze roboty i komponenty?

Pracujemy z producentami maszyn, którzy stosują roboty w swoich maszynach, a w celu ułatwienia integracji jesteśmy w stanie wesprzeć klienta w pierwszych uruchomieniach lub/i dostarczyć pełną aplikację robotyczną.

Efektywność i ROI głównymi motywatorami

Wyniki badania wskazują, że jednym z głównych argumentów za wdrażaniem robotów przemysłowych jest zwiększenie efektywności oraz poprawa jakości procesu. Automatyzacja umożliwia utrzymanie wysokiej powtarzalności produkcji, ograniczenie błędów ludzkich oraz stabilizację parametrów technologicznych. W warunkach rosnących wymagań jakościowych i presji terminowej staje się to istotnym elementem budowania konkurencyjności przedsiębiorstw.

Istotnym impulsem inwestycyjnym są również warunki pracy, szczególnie w środowiskach o podwyższonym ryzyku lub uciążliwości. Roboty przejmują zadania wykonywane w wysokich temperaturach, w środowiskach zapylonych czy w kontakcie z substancjami chemicznymi, co przekłada się na poprawę bezpieczeństwa i ergonomii stanowisk pracy.

Ankietowani zwracają także uwagę na znaczenie integracji technologicznej – możliwość łatwej współpracy robota z systemem sterowania maszyny lub całej linii produkcyjnej ułatwia proces wdrożenia. Otwartość komunikacyjna oraz kompatybilność z istniejącą infrastrukturą automatyki stają się dziś standardem oczekiwanym przez inwestorów.

Ważnym aspektem pozostaje również optymalizacja kosztów, w tym ograniczenie zapotrzebowania na pracę manualną w zadaniach o wysokiej powtarzalności. W praktyce robotyzacja często oznacza przesunięcie pracowników do bardziej zaawansowanych zadań nadzorczych i kontrolnych.

Ostateczna decyzja inwestycyjna w dużej mierze zależy od opłacalności projektu i oczekiwanego zwrotu z inwestycji (ROI). Przedsiębiorstwa coraz dokładniej analizują całkowity koszt posiadania systemu (TCO) oraz czas amortyzacji wdrożenia, traktując robotyzację jako element długofalowej strategii rozwoju.

KRAJOWY RYNEK COBOTÓW

Umiarkowany wolumen, stabilny wzrost

Z szacunków ankietowanych wynika, że wartość krajowego rynku robotów współpracujących mieści się obecnie w przedziale 50-400 mln zł, przy liczbie dostarczanych rocznie urządzeń na poziomie ok. 350–500 sztuk (rys. 1). Tak szeroki przedział wskazuje na zróżnicowaną ocenę skali rynku przez dostawców, co może wynikać z odmiennego zakresu oferowanych rozwiązań – od pojedynczych stanowisk po bardziej rozbudowane aplikacje integracyjne.

Wolumen sprzedaży pokazuje, że segment cobotów pozostaje mniejszy niż rynek tradycyjnych robotów przemysłowych, jednak jego znaczenie systematycznie rośnie, szczególnie wśród małych i średnich przedsiębiorstw oraz w aplikacjach wymagających elastyczności i szybkiego wdrożenia.

Szacowane tempo wzrostu rynku cobotów w Polsce mieści się w przedziale 5–15% rocznie (rys. 2). Oznacza to stabilną dynamikę rozwoju, wyższą niż w wielu dojrzałych segmentach automatyki przemysłowej, ale jednocześnie bardziej zrównoważoną niż w okresie początkowego boomu na roboty współpracujące.

Wyniki te potwierdzają, że coboty przestają być postrzegane wyłącznie jako rozwiązanie innowacyjne, a coraz częściej stanowią świadomy wybór inwestycyjny – szczególnie tam, gdzie kluczowe znaczenie mają łatwość integracji, bezpieczeństwo współpracy z operatorem oraz relatywnie niski próg wejścia kosztowego.

Aleksander Szepietowski

igus

Jak oceniają Państwo trend przesuwania się automatyzacji z dużych zakładów przemysłowych do MŚP – czy coboty rzeczywiście obniżają barierę wejścia w robotyzację?

Trend przesuwania automatyzacji do MŚP jest kluczowy dla zachowania konkurencyjności, szczególnie dzięki takim rozwiązaniom, jak coboty oraz low-cost automation (np. roboty igus). Te technologie obniżają barierę wejścia dzięki niższym kosztom, prostszej obsłudze i szybkiemu zwrotowi z inwestycji, który nierzadko wynosi mniej niż dwanaście miesięcy. Dodatkowe wsparcie ze strony naszej platformy RBTX.pl – takie jak możliwość przetestowania aplikacji przed zakupem, pomoc merytoryczna oraz łatwa kalkulacja – pomaga MŚP przełamać opory przed inwestycją.

Jakie są najważniejsze zalety cobotów w porównaniu z tradycyjnymi robotami przemysłowymi i w jakich sytuacjach stanowią one lepszy wybór?

Dzięki zaawansowanym systemom bezpieczeństwa coboty mogą współpracować z ludźmi w jednej przestrzeni roboczej, eliminując konieczność stosowania wygrodzeń. Należy jednak podkreślić, że nie każdy cobot jest automatycznie bezpieczny – odpowiedni stopień bezpieczeństwa można zapewnić jedynie po przeprowadzeniu szczegółowej analizy ryzyka podczas wdrożenia. Cena samego urządzenia jest często niższa, a poprawione bezpieczeństwo generuje oszczędności, np. poprzez wspomniane ograniczenie potrzeby stosowania wygrodzeń.

Współpraca cobotów z człowiekiem pozwala także oszczędzać przestrzeń, której wymagają tradycyjne roboty przemysłowe. Dzięki temu coboty są szczególnie atrakcyjne dla mniejszych zakładów produkcyjnych.

Jednym z największych atutów cobotów jest ich intuicyjne programowanie. Operatorzy mogą fizycznie przemieszczać ramię robota, co przyspiesza konfigurację w porównaniu do konieczności korzystania z komputera czy teach pendanta. Proces jest szybki, prosty i nie wymaga zaawansowanej wiedzy technicznej. Producenci często stawiają również na łatwe do opanowania środowiska programistyczne, takie jak języki oparte na bloczkach. Umożliwiają one, szczególnie osobom bez dużego doświadczenia, intuicyjne tworzenie programów, co dodatkowo skraca czas wdrożenia i zwiększa dostępność technologii.

Warto jednak mieć na uwadze ograniczenia dotyczące cobotów. W porównaniu do klasycznych robotów przemysłowych są mniej wydajne, co oznacza, że przy bardzo wymagających aplikacjach, pod względem czasów cyklu czy obciążeń, nie będą stanowić dobrej alternatywy.

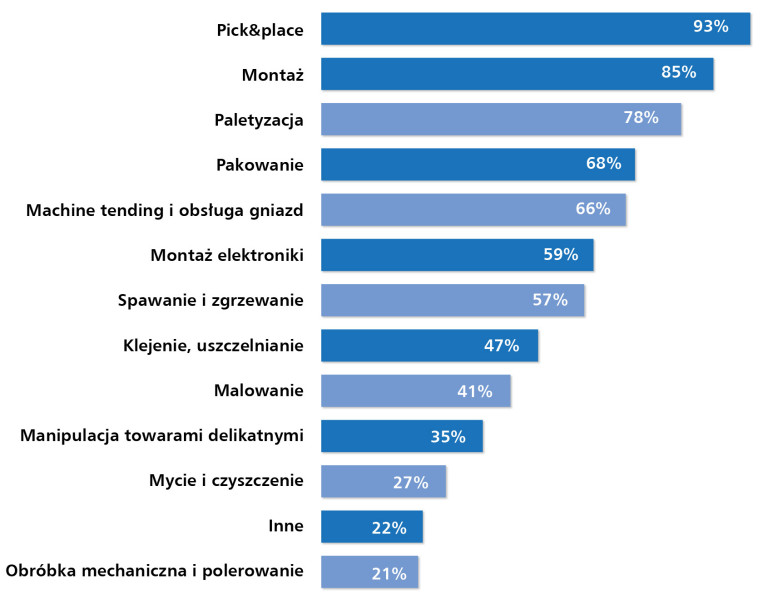

Pick&place i montaż fundamentem rynku

Struktura aplikacji cobotów pokazuje, że segment ten koncentruje się przede wszystkim na procesach wymagających elastyczności, precyzji i bezpośredniej współpracy z operatorem (rys. 3b). Najwyższy wynik uzyskały aplikacje pick&place (93%), które pozostają podstawowym obszarem wdrożeń robotów współpracujących. Operacje przenoszenia i odkładania elementów dobrze odpowiadają charakterystyce cobotów – są powtarzalne, a jednocześnie często wymagają szybkiej rekonfiguracji stanowiska.

Na drugim miejscu znalazł się montaż (85%), co potwierdza rosnącą obecność cobotów w zadaniach precyzyjnych realizowanych w bezpośrednim sąsiedztwie człowieka. Wysokie wskazania uzyskały również paletyzacja (78%) oraz pakowanie (68%), czyli aplikacje związane z końcowymi etapami produkcji i logistyką wewnętrzną.

Istotny udział mają też aplikacje machine tending i obsługa gniazd produkcyjnych (66%), a także montaż elektroniki (59%), co świadczy o rosnącej adaptacji cobotów w sektorach wymagających dużej dokładności i integracji z istniejącymi maszynami. Coraz częściej roboty współpracujące znajdują zastosowanie również w takich procesach, jak spawanie i zgrzewanie (57%), co jeszcze kilka lat temu było domeną tradycyjnych robotów przemysłowych.

W dalszej części zestawienia znajdują się aplikacje bardziej wyspecjalizowane: klejenie i uszczelnianie (47%), malowanie (41%), manipulacja towarami delikatnymi (35%) oraz mycie i czyszczenie (27%). Obecność tych procesów wskazuje, że coboty coraz częściej wchodzą również w bardziej wymagające technologicznie zadania.

Wyniki badania pokazują, że roboty współpracujące umacniają swoją pozycję jako rozwiązania uniwersalne, szczególnie w środowiskach produkcyjnych, gdzie kluczowe znaczenie mają elastyczność, szybka rekonfiguracja stanowisk oraz bezpieczna współpraca z personelem.

Najbardziej rozpoznawalni producenci

W odpowiedziach ankietowanych segment robotów współpracujących w Polsce koncentruje się wokół kilku rozpoznawalnych producentów (rys. 4b). Najwięcej wskazań uzyskał Universal Robots, który od lat pozostaje jednym z najbardziej rozpoznawalnych producentów w tym segmencie.

Wysoką rozpoznawalność mają także ABB oraz Dobot, które systematycznie rozwijają swoje portfolio robotów współpracujących i wzmacniają obecność zarówno w aplikacjach przemysłowych, jak i edukacyjnych.

Wśród wymienianych producentów pojawiają się również Fanuc, ST Robotics, Omron, Doosan, KUKA oraz JAKA. Ich obecność w odpowiedziach ankietowanych potwierdza rosnącą konkurencyjność rynku oraz poszerzanie oferty dostępnej dla integratorów i użytkowników końcowych.

Struktura wskazań pokazuje, że choć segment cobotów pozostaje bardziej zróżnicowany niż rynek tradycyjnych robotów przemysłowych, to wyraźnie widoczna jest obecność producentów, którzy wcześnie rozwijali technologie współpracy człowieka z robotem i zbudowali szerokie zaplecze partnerskie.

Szerokie spektrum zastosowań

Z odpowiedzi respondentów wynika, że produkcja przemysłowa oraz przemysł spożywczy (F&B) należą do najczęściej wskazywanych perspektywicznych obszarów zastosowań robotów współpracujących. W obu przypadkach coboty odpowiadają na potrzebę elastycznej automatyzacji procesów montażowych, pakowania, paletyzacji oraz obsługi maszyn, przy jednoczesnym zachowaniu możliwości bezpiecznej współpracy z operatorem.

Wskazywano również wiele innych sektorów, co potwierdza szeroki zakres potencjalnych zastosowań robotów współpracujących. Wśród nich znalazły się m.in. wojsko, medycyna, automotive, meblarstwo, metalurgia, elektronika, AGD, a także aplikacje związane z paletyzacją, intralogistyką, spawalnictwem oraz magazynowaniem.

Wyniki badania pokazują, że coboty znajdują zastosowanie w bardzo szerokim spektrum branż. Ich elastyczność, relatywnie niski próg wejścia oraz łatwość integracji sprawiają, że mogą być wdrażane zarówno w dużych zakładach produkcyjnych, jak i w mniejszych przedsiębiorstwach rozpoczynających automatyzację procesów.

Sytuacja na rynku i poziom konkurencji

Ocena aktualnej sytuacji rynkowej jest umiarkowanie pozytywna (rys. 5). Większość respondentów określa ją jako dobrą (55%), a 18% jako bardzo dobrą. Jednocześnie 27% ankietowanych wskazuje na słabszą kondycję rynku w porównaniu z ostatnimi latami.

Wyniki te sugerują, że segment robotów współpracujących nadal się rozwija, jednak tempo wzrostu uległo stabilizacji. Rynek przestaje być postrzegany jako niszowa innowacja o dynamicznej ekspansji, a coraz częściej funkcjonuje jako dojrzały element oferty automatyzacyjnej, podlegający standardowym mechanizmom konkurencyjnym i cyklom inwestycyjnym.

Respondenci oceniają poziom konkurencji jako wyraźnie wysoki (rys. 6). Ponad połowa badanych określa ją jako silną (55%), a kolejne 27% jako standardową. Jedynie 18% postrzega konkurencję jako niewielką.

Taki rozkład odpowiedzi wskazuje, że rynek wchodzi w fazę intensywnej rywalizacji – zarówno pod względem cenowym, jak i technologiczno-aplikacyjnym. Rosnąca liczba producentów oraz integratorów sprawia, że przewagę budują dziś nie tylko parametry techniczne urządzeń, lecz także kompetencje wdrożeniowe, wsparcie serwisowe oraz zdolność do szybkiej realizacji projektów.

Struktura przychodów: równowaga między sprzętem a integracją

Struktura przychodów w segmencie robotów współpracujących jest stosunkowo zrównoważona (rys. 7). Największy udział w sprzedaży mają kompletne aplikacje (28%), co potwierdza, że klienci coraz częściej oczekują gotowych, zintegrowanych stanowisk pracy, a nie wyłącznie dostawy samego urządzenia.

Sprzedaż samych robotów odpowiada za 27% przychodów, co sugeruje, że część odbiorców realizuje wdrożenia samodzielnie lub w modelu mieszanym.

Znaczący udział mają także usługi (24%), obejmujące serwis, szkolenia, wsparcie techniczne i programistyczne. W segmencie robotów współpracujących aspekt ten ma szczególne znaczenie, ponieważ wiele wdrożeń realizowanych jest w środowiskach, które wcześniej nie korzystały z zaawansowanej robotyzacji i wymagają wsparcia na etapie uruchomienia oraz optymalizacji procesu.

Osprzęt (21%) – w tym chwytaki, systemy wizyjne, elementy bezpieczeństwa czy moduły komunikacyjne – stanowi istotne uzupełnienie oferty dostawców i potwierdza, że wartość projektu często budowana jest wokół aplikacji, a nie samego ramienia robota.

Rozkład przychodów pokazuje, że segment robotów współpracujących funkcjonuje w modelu partnerskim i projektowym, w którym równie ważne jak urządzenie są kompetencje integracyjne oraz długofalowa obsługa klienta.

Coboty w zadaniach powtarzalnych i logistycznych

Z odpowiedzi ankietowanych wynika, że roboty współpracujące najczęściej wykorzystywane są w aplikacjach, w których przejmują powtarzalne i monotonne czynności, pozostając jednocześnie w bezpośrednim otoczeniu operatora. Zadania te zwykle nie wymagają bardzo wysokiej prędkości pracy, natomiast kluczowe są w nich powtarzalność, precyzja oraz stabilność procesu.

Do najczęściej wskazywanych obszarów zastosowań należą paletyzacja i pakowanie, które stanowią naturalne środowisko pracy dla cobotów. Automatyzacja tych procesów pozwala ograniczyć fizyczne obciążenie pracowników oraz poprawić ergonomię stanowisk, szczególnie w przypadku operacji wymagających wielokrotnego przenoszenia produktów.

Ważnym obszarem zastosowań pozostają również aplikacje pick&place, w których coboty wykonują proste operacje manipulacyjne. Zadania te dobrze odpowiadają charakterystyce robotów współpracujących, które można szybko przeprogramować i dostosować do zmieniających się potrzeb produkcyjnych.

Respondenci wskazują także na aplikacje montażowe, obejmujące m.in. wkręcanie elementów, dozowanie spoiw czy wsparcie procesów spawalniczych. W takich przypadkach coboty wspierają operatora, przejmując część powtarzalnych czynności i umożliwiając pracownikowi skupienie się na bardziej złożonych etapach procesu.

Roboty współpracujące znajdują również zastosowanie w pracach uciążliwych, wymagających wielokrotnego powtarzania tych samych operacji lub związanych z niekomfortowymi warunkami pracy. W takich aplikacjach mogą znacząco poprawić ergonomię stanowiska oraz ograniczyć ryzyko przeciążeń pracowników.

Filip Sobisz

Elmark Automatyka S.A.

Jakie rodzaje robotów Państwo oferują? Jakie są główne różnice i zastosowania każdego typu?

Oferujemy roboty współpracujące firmy Universal Robots oraz autonomiczne roboty mobilne (AMR) Mobile Industrial Robots. Coboty to 6-osiowe roboty przemysłowe zaprojektowane do bezpiecznej współpracy z operatorem, zgodne z normami ISO 10218 oraz ISO/TS 15066. Stosowane są m.in. w montażu, obsłudze maszyn, paletyzacji, spawaniu, kontroli jakości i wielu innych. Roboty AMR służą do autonomicznego transportu wewnętrznego, wykorzystując nawigację lidarową i mapowanie SLAM do bezpiecznego poruszania się w środowisku produkcyjnym.

Które aplikacje robotyczne cieszą się największym zainteresowaniem Państwa klientów? W jakich branżach?

Największe zainteresowanie klientów wzbudzają coboty Universal Robots w paletyzacji, montażu, pakowaniu, machine tending oraz spawaniu. Wykorzystywane są w branży automotive, przemyśle metalowym, spożywczym, logistyce i elektronice. Coboty zwiększają powtarzalność procesów, skracają czas przezbrojeń i pozwalają łatwo dostosować stanowiska do nowych produktów, co jest kluczowe przy krótkich seriach i zróżnicowanym asortymencie.

Jakie dodatkowe produkty i usługi uzupełniają Państwa ofertę robotyczną?

Oferta robotyczna uzupełniana jest o szeroki zakres osprzętu oraz usług inżynierskich. Dostarczamy m.in. chwytaki, systemy wizyjne, dodatkowe osie robota (7 oś) oraz inne akcesoria umożliwiające budowę kompletnych stanowisk zrobotyzowanych.

Zapewniamy również wsparcie techniczne na każdym etapie wdrożenia. Dodatkowo prowadzimy certyfikowane szkolenia z obsługi i programowania robotów Universal Robots, obejmujące zarówno kursy podstawowe, jak i zaawansowane czy szkolenia profilowane specjalnie dla klientów.

Czy coboty rzeczywiście są łatwe w programowaniu i rekonfiguracji, jak to się komunikuje w marketingu? Jakie są realne doświadczenia Państwa klientów?

Roboty UR rzeczywiście wyróżniają się łatwością programowania – dzięki intuicyjnemu interfejsowi Polyscope nawet operator bez doświadczenia w robotyce może bezproblemowo zaprogramować robota. Oczywiście po szkoleniu u nas.

Doświadczenia naszych klientów w pracy z cobotami potwierdzają i raportują poprawę wydajności oraz stabilności produkcji, możliwość szybkiego dostosowania stanowiska do nowych produktów i zmniejszenie zależności od wyspecjalizowanego personelu programistycznego. W praktyce coboty pozwalają elastycznie automatyzować różnorodne procesy, co wcześniej często było trudne przy klasycznych robotach przemysłowych.

Koszt wdrożenia kluczowym kryterium wyboru

Z przeprowadzonego badania wynika, że w przypadku robotów współpracujących najważniejszym czynnikiem decydującym o wyborze rozwiązania pozostaje koszt zakupu i wdrożenia, który uzyskał 93% maksymalnej liczby punktów (rys. 8b). Wynik ten wskazuje, że coboty są często wybierane przez przedsiębiorstwa poszukujące relatywnie przystępnych kosztowo rozwiązań automatyzacyjnych, wdrażanych jako pierwszy krok w kierunku robotyzacji.

Na kolejnych miejscach znalazły się możliwości aplikacyjne, parametry techniczne oraz łatwość konfiguracji i uruchomienia – każda z tych cech osiągnęła 68% maksymalnej liczby punktów. Pokazuje to, że użytkownicy oczekują od cobotów przede wszystkim elastyczności oraz szybkiej integracji z istniejącymi procesami produkcyjnymi. W wielu przypadkach istotne jest również to, aby stanowisko zrobotyzowane mogło zostać uruchomione bez skomplikowanego programowania i długotrwałych prac integracyjnych.

Istotne znaczenie mają także wsparcie i usługi dostawcy (53%) oraz bezawaryjność (52%), które wpływają na stabilność pracy systemu oraz komfort jego użytkowania w dłuższej perspektywie. W środowiskach, w których robot współpracuje bezpośrednio z operatorem, ważnym aspektem pozostaje również bezpieczeństwo (49%).

Nieco niżej oceniono długość gwarancji (46%) oraz markę producenta (44%), co może wskazywać, że w segmencie cobotów większą rolę odgrywają funkcjonalność i łatwość wdrożenia niż sama rozpoznawalność dostawcy.

Wyniki badania pokazują, że roboty współpracujące są postrzegane przede wszystkim jako narzędzie do szybkiej i elastycznej automatyzacji procesów – rozwiązanie, które można stosunkowo łatwo wdrożyć i dostosować do zmieniających się potrzeb produkcji.

Obawy pracowników: bezpieczeństwo, miejsca pracy i kompetencje

Wraz z rosnącą popularnością robotów współpracujących pojawiają się również obawy pracowników związane z ich wdrażaniem w środowisku produkcyjnym. Z odpowiedzi ankietowanych wynika, że najczęściej wskazywanym problemem jest perspektywa utraty pracy. W części zakładów robotyzacja bywa postrzegana jako zagrożenie dla stanowisk, na których wykonuje się powtarzalne zadania manualne, choć w praktyce coboty najczęściej pełnią funkcję wsparcia operatorów, przejmując najbardziej monotonne czynności.

Istotnym zagadnieniem pozostaje także bezpieczeństwo pracy. Mimo że roboty współpracujące są projektowane z myślą o bezpośredniej interakcji z człowiekiem i wyposażone w systemy zabezpieczeń, część pracowników wyraża wątpliwości dotyczące ich niezawodności oraz zachowania w dynamicznym środowisku produkcyjnym.

Respondenci wskazują również na obawy związane z obsługą i wdrażaniem nowych technologii. Dla osób bez wcześniejszego doświadczenia z robotyką nawet intuicyjne systemy programowania mogą początkowo stanowić wyzwanie, a integracja cobotów z istniejącymi procesami produkcyjnymi bywa postrzegana jako bardziej wymagająca, niż sugerują materiały promocyjne producentów.

W odpowiedziach pojawiają się także kwestie regulacyjne, w tym konieczność spełnienia norm bezpieczeństwa oraz wymagań formalnych związanych z eksploatacją robotów współpracujących.

Wyniki badania pokazują, że skuteczne wdrażanie cobotów wymaga nie tylko odpowiednich rozwiązań technologicznych, lecz także działań edukacyjnych i organizacyjnych. Transparentna komunikacja, szkolenia oraz stopniowe wprowadzanie automatyzacji mogą znacząco zwiększyć akceptację nowych technologii wśród pracowników.

Dlaczego coboty? Elastyczność i prostota wdrożenia

W opinii ankietowanych roboty współpracujące wybierane są przede wszystkim ze względu na łatwość programowania i obsługi. Nowoczesne coboty oferują intuicyjne środowiska konfiguracji, a w niektórych przypadkach również możliwość programowania w popularnych językach, takich jak Python. Dzięki temu wdrożenie i późniejsza modyfikacja aplikacji mogą być realizowane szybciej i przy mniejszym zaangażowaniu specjalistów niż w przypadku klasycznych robotów przemysłowych.

Istotną przewagą cobotów jest również elastyczność przestrzenna. Ankietowani podkreślają, że roboty współpracujące dobrze sprawdzają się w zakładach o ograniczonej przestrzeni produkcyjnej oraz w aplikacjach, gdzie instalacja tradycyjnego robota wraz z systemem wygrodzeń byłaby trudna lub nieopłacalna. Możliwość pracy bez rozbudowanych barier ochronnych pozwala instalować stanowiska zrobotyzowane bliżej operatorów i upraszcza integrację z istniejącymi procesami produkcyjnymi.

Respondenci zwracają także uwagę na szybkość wdrożenia. W wielu przypadkach coboty pozwalają na stosunkowo szybkie uruchomienie stanowiska, co jest istotne dla przedsiębiorstw oczekujących krótkiego czasu realizacji projektu i szybkiego zwrotu z inwestycji.

Ważną cechą robotów współpracujących pozostaje również możliwość bezpośredniej pracy z człowiekiem. W aplikacjach, w których obecność operatora jest niezbędna np. przy montażu, kontroli jakości czy obsłudze maszyn, coboty mogą przejmować najbardziej powtarzalne lub ergonomicznie trudne czynności, wspierając pracowników w realizacji procesu produkcyjnego.

Udział cobotów w sprzedaży robotów

Z odpowiedzi ankietowanych wynika, że udział robotów współpracujących w całkowitej sprzedaży robotów waha się od 5 do 100%. Tak szeroki zakres pokazuje duże zróżnicowanie strategii firm działających na rynku robotyki w Polsce. W części przedsiębiorstw coboty stanowią jedynie uzupełnienie oferty, podczas gdy w innych są podstawą realizowanych projektów i sprzedaży.

KRAJOWY RYNEK ROBOTÓW MOBILNYCH

Rosnący wolumen i wysoka dynamika rynku

Z przeprowadzonego badania wynika, że na polski rynek trafia rocznie ok. 150–400 robotów mobilnych AGV (rys. 1). Choć ankietowani nie wskazali jednoznacznej wartości rynku w ujęciu finansowym, liczba dostarczanych jednostek potwierdza rosnące zainteresowanie automatyzacją transportu wewnętrznego w przedsiębiorstwach produkcyjnych i logistycznych.

Respondenci szacują tempo wzrostu rynku AGV w Polsce na 10-40% rocznie (rys. 2), co czyni go jednym z najbardziej dynamicznie rozwijających się segmentów robotyki przemysłowej. Wysoka dynamika wynika przede wszystkim z rosnącej automatyzacji intralogistyki, potrzeby zwiększenia efektywności procesów magazynowych oraz ograniczania kosztów operacyjnych związanych z transportem wewnętrznym.

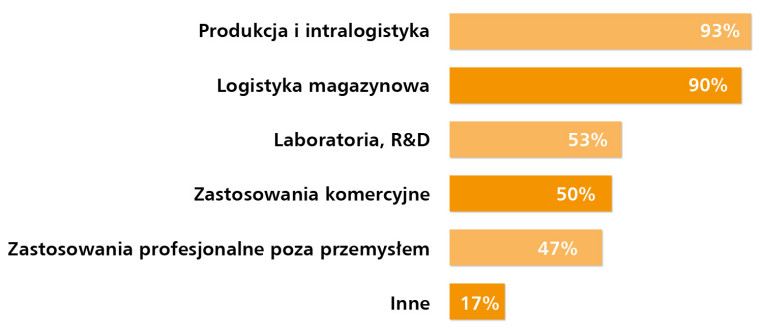

Intralogistyka i magazyny głównym obszarem wdrożeń

Analiza odpowiedzi ankietowanych wskazuje, że roboty mobilne AGV najczęściej wykorzystywane są w produkcji i intralogistyce, które uzyskały w badaniu 93% maksymalnej liczby punktów (rys. 3c). Systemy te pełnią kluczową rolę w automatyzacji transportu wewnętrznego – między stanowiskami produkcyjnymi, liniami technologicznymi oraz strefami magazynowymi.

Na zbliżonym poziomie znalazła się logistyka magazynowa (90%), co potwierdza rosnące znaczenie AGV w automatyzacji procesów magazynowych, takich jak transport palet, kompletacja zamówień czy obsługa stref przyjęć i wysyłek. Rozwiązania te pozwalają zwiększyć płynność operacji logistycznych oraz ograniczyć udział transportu realizowanego przez operatorów wózków widłowych.

Respondenci wskazują również na zastosowania robotów mobilnych w laboratoriach i działach R&D (53%), gdzie wspierają transport materiałów, próbek czy komponentów pomiędzy stanowiskami badawczymi. Coraz częściej pojawiają się także wdrożenia w zastosowaniach komercyjnych (50%) oraz profesjonalnych poza przemysłem (47%), obejmujących m.in. obiekty usługowe, placówki medyczne czy duże kompleksy infrastrukturalne.

Struktura odpowiedzi pokazuje, że choć AGV wciąż najsilniej związane są z przemysłem i logistyką, to zakres ich zastosowań stopniowo się rozszerza, obejmując także nowe obszary działalności gospodarczej.

Najbardziej rozpoznawalne marki

W opinii ankietowanych w segmencie robotów mobilnych AGV największą rozpoznawalnością na polskim rynku cieszy się MiR (Mobile Industrial Robots), który od kilku lat utrzymuje silną pozycję w obszarze autonomicznych systemów transportu wewnętrznego (rys. 4c).

Wysoką widoczność wśród dostawców zachowuje również AGILOX, producent specjalizujący się w autonomicznych systemach transportowych wykorzystywanych głównie w intralogistyce przemysłowej. Wśród częściej wymienianych marek pojawia się także KUKA, która – obok robotów przemysłowych – rozwija również ofertę rozwiązań dla automatyzacji transportu wewnętrznego.

Ankietowani wskazywali również takich producentów, jak Versabox oraz MOBOT, co pokazuje, że obok globalnych dostawców na rynku funkcjonują także firmy oferujące wyspecjalizowane rozwiązania dopasowane do konkretnych zastosowań intralogistycznych.

Produkcja i logistyka głównymi odbiorcami AGV

Zdaniem respondentów największy potencjał rozwoju rynku AGV związany jest z sektorem produkcyjnym. W zakładach przemysłowych systemy AGV coraz częściej wykorzystywane są do automatyzacji transportu komponentów pomiędzy stanowiskami produkcyjnymi, liniami montażowymi oraz strefami magazynowymi.

Drugim kluczowym obszarem zastosowań pozostaje logistyka, w której systemy AGV wspierają procesy transportu wewnętrznego, kompletacji oraz obsługi magazynów. Automatyzacja tych operacji pozwala zwiększyć płynność przepływu towarów oraz ograniczyć koszty związane z obsługą transportu ręcznego.

Ankietowani wskazują także na potencjał wdrożeń w takich branżach, jak automotive, przemysł spożywczy, e-commerce oraz sektor usługowy. Obszary te coraz częściej sięgają po rozwiązania AGV w celu usprawnienia procesów logistycznych oraz zwiększenia efektywności operacyjnej.

Sytuacja rynkowa i poziom konkurencji

Ocena aktualnej sytuacji na rynku robotów mobilnych AGV jest wyraźnie pozytywna (rys. 5). 75% ankietowanych określa ją jako dobrą, a kolejne 25% jako bardzo dobrą. W badaniu nie pojawiły się wskazania sugerujące pogorszenie warunków rynkowych.

Takie wyniki oznaczają, że segment robotów mobilnych pozostaje jednym z bardziej dynamicznych obszarów automatyzacji przemysłowej. Rosnące zapotrzebowanie na automatyzację transportu wewnętrznego oraz rozwój nowoczesnych systemów intralogistycznych sprzyjają dalszym inwestycjom w tego typu rozwiązania.

Respondenci oceniają konkurencję na krajowym rynku AGV jako wymagającą, choć stosunkowo zrównoważoną (rys. 6). Połowa ankietowanych określa ją jako silną, natomiast druga połowa jako standardową.

Brak wskazań na niski poziom konkurencji potwierdza, że rynek przyciąga coraz więcej dostawców i integratorów oferujących rozwiązania dla automatyzacji transportu wewnętrznego. Jednocześnie rywalizacja odbywa się nie tylko na poziomie samych urządzeń, lecz także w obszarze oprogramowania, integracji z systemami zarządzania produkcją i logistyką oraz jakości wsparcia wdrożeniowego.

Kompleksowe systemy głównym źródłem przychodów

Zebrane dane wskazują, że w segmencie AGV największy udział w przychodach dostawców mają kompletne aplikacje, które odpowiadają za 35% sprzedaży (rys. 7). Pokazuje to, że przedsiębiorstwa coraz częściej oczekują gotowych systemów transportu wewnętrznego obejmujących nie tylko roboty, lecz także oprogramowanie zarządzające, integrację z infrastrukturą zakładu oraz uruchomienie całej instalacji.

Sprzedaż samych robotów odpowiada za 22% przychodów, podobnie jak usługi obejmujące serwis, szkolenia oraz wsparcie techniczne (22%). Osprzęt – w tym elementy transportowe, moduły komunikacyjne czy dodatkowe wyposażenie – stanowi 20% sprzedaży.

Struktura przychodów pokazuje, że rynek AGV w dużej mierze opiera się na realizacji kompleksowych projektów integracyjnych, w których kluczową rolę odgrywa nie tylko sam robot, lecz także jego dopasowanie do procesów logistycznych przedsiębiorstwa.

Koszt i możliwości aplikacyjne kluczowe przy wyborze AGV

W przypadku robotów mobilnych AGV najważniejszym czynnikiem wpływającym na decyzje inwestycyjne pozostaje koszt zakupu i wdrożenia, który uzyskał w badaniu 85% maksymalnej liczby punktów (rys. 8c). Na wysokim poziomie oceniono również możliwości aplikacyjne (73%), co potwierdza, że przedsiębiorstwa oczekują systemów transportu wewnętrznego, które można elastycznie dopasować do specyfiki procesów logistycznych i produkcyjnych.

Istotną rolę odgrywają także wsparcie i usługi dostawcy (65%), obejmujące m.in. integrację systemu, konfigurację oprogramowania oraz opiekę serwisową. Na podobnym poziomie oceniono parametry techniczne oraz bezpieczeństwo użytkowania (po 60%), a także bezawaryjność oraz łatwość konfiguracji i uruchomienia (po 58%).

Nieco mniejsze znaczenie przypisano długości gwarancji (48%) i marce producenta (35%), co może wskazywać, że w segmencie AGV kluczową rolę odgrywają przede wszystkim funkcjonalność systemu oraz jakość jego wdrożenia w konkretnym środowisku pracy.

Udźwig do 1 tony dominujący w wyborach klientów

Z przeprowadzonego badania wynika, że największą popularnością na rynku cieszą się systemy AGV o udźwigu zbliżonym do 1 tony. Tego typu jednostki dobrze odpowiadają potrzebom zakładów produkcyjnych i centrów logistycznych, gdzie wykorzystywane są do transportu palet, komponentów lub większych partii materiałów pomiędzy stanowiskami pracy.

Wskazania respondentów obejmują również segment robotów o udźwigu 250–1000 kg, co potwierdza, że rynek koncentruje się przede wszystkim na rozwiązaniach przeznaczonych do obsługi standardowych procesów intralogistycznych.

Ankietowani wskazują także dwie popularne kategorie udźwigu – ok. 250 kg oraz ponad 1 tonę, co sugeruje, że w niektórych aplikacjach wykorzystywane są zarówno lżejsze roboty transportowe, jak i cięższe jednostki przeznaczone do obsługi palet i większych ładunków.

Wdrożenia etapowe dominującym modelem zakupu

Z odpowiedzi ankietowanych wynika, że wdrożenia robotów mobilnych AGV najczęściej rozpoczynają się od zakupu pojedynczej jednostki, która pozwala zweryfikować możliwości technologii w rzeczywistych warunkach pracy. W wielu przypadkach taki pilotażowy projekt stanowi pierwszy etap automatyzacji transportu wewnętrznego, po którym następuje stopniowa rozbudowa floty robotów.

Część respondentów wskazuje, że klienci najczęściej kupują pojedyncze AGV, dostosowując skalę wdrożenia do aktualnych potrzeb operacyjnych przedsiębiorstwa. Jednocześnie pojawiają się projekty, w których od początku planowany jest system obejmujący wiele robotów pracujących w ramach wspólnego środowiska zarządzania transportem.

Struktura odpowiedzi pokazuje, że rozwój systemów AGV w wielu firmach ma charakter etapowy – przedsiębiorstwa rozpoczynają od mniejszych wdrożeń, a następnie rozszerzają system w miarę zdobywania doświadczenia i wzrostu zapotrzebowania na automatyzację intralogistyki.

Elastyczna alternatywa dla tradycyjnych systemów transportu

Zdaniem ankietowanych roboty mobilne AGV w wielu przypadkach zastępują tradycyjne przenośniki, umożliwiając realizację transportu wewnętrznego bez konieczności instalowania stałej infrastruktury. Dzięki temu przedsiębiorstwa mogą ograniczyć zajmowaną przez przenośniki przestrzeń i łatwiej modyfikować układ linii produkcyjnych.

Wskazywano również, że systemy AGV coraz częściej zastępują transport ręczny lub realizowany przy użyciu wózków, przejmując zadania związane z przewożeniem materiałów, półproduktów czy gotowych wyrobów pomiędzy stanowiskami pracy. W efekcie pracownicy mogą zostać oddelegowani do bardziej złożonych zadań produkcyjnych lub nadzorczych.

Istotną zaletą tych rozwiązań jest także większa elastyczność organizacji procesów, umożliwiająca łączenie gniazd produkcyjnych oraz transport pomiędzy różnymi strefami zakładu, a nawet pomiędzy halami produkcyjnymi. Rozwiązania te pozwalają również na lepsze wykorzystanie dostępnej przestrzeni, która w przypadku tradycyjnych systemów transportowych byłaby zajęta przez stałą infrastrukturę.

Analiza odpowiedzi wskazuje, że AGV nie tylko zastępują dotychczasowe metody transportu, lecz także otwierają nowe możliwości organizacji procesów logistycznych i produkcyjnych, zwiększając elastyczność funkcjonowania zakładu.

Obawy pracowników związane z wdrażaniem AGV

Jedną z najczęściej wskazywanych w badaniu obaw pracowników związanych z robotami mobilnymi AGV jest bezpieczeństwo fizyczne. Przeważnie wymieniane są ryzyka kolizji lub potrącenia przez robota transportującego ładunek, zwłaszcza gdy urządzenia poruszają się z dużą masą i prędkością w przestrzeni współdzielonej z ludźmi.

Respondenci zwracają także uwagę na obawy związane z utratą pracy, które pojawiają się w kontekście automatyzacji transportu wewnętrznego. W części przedsiębiorstw roboty mobilne postrzegane są jako potencjalny zamiennik pracy wykonywanej dotychczas przez operatorów wózków transportowych lub pracowników logistyki.

Wśród wskazywanych kwestii pojawia się również trudność wdrożenia systemu AGV w istniejącej infrastrukturze zakładu, szczególnie w starszych obiektach produkcyjnych o złożonym układzie komunikacyjnym. Ankietowani zwracają także uwagę na wpływ automatyzacji na organizację pracy, która po wdrożeniu systemów AGV może wymagać większej standaryzacji procesów oraz dostosowania rytmu pracy do działania systemu transportowego.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w lutym 2026 r. wśród firm dostarczających i integrujących w Polsce roboty przemysłowe, współpracujące oraz AGV.