Jednym z kluczowych kierunków rozwoju rynku są technologie IoT oraz sztuczna inteligencja, które generują rosnące zapotrzebowanie na lokalne przetwarzanie danych. Edge computing, umożliwiający redukcję opóźnień i odciążenie chmury obliczeniowej, pozostaje najszybciej rozwijającym się segmentem rynku komputerów przemysłowych.

W niniejszym raporcie przedstawiamy obraz polskiego rynku komputerów przemysłowych i brzegowych, opierając się na badaniach ankietowych, przeprowadzonych specjalnie do tego celu przez redakcję APA.

RYNEK ŚWIATOWY

Future Market Insights prognozuje, że wartość globalnego rynku komputerów przemysłowych zwiększy się z 6,3 mld dol. w 2025 r. do 11,3 mld dol. w roku 2035, co oznacza umiarkowany średni wzrost co roku o 6%. Rynek IPC będzie się dynamicznie rozwijać, napędzany postępującą automatyzacją i cyfryzacją produkcji, która dzięki wdrażaniu technologii Przemysłu 4.0 ewoluuje. Prowadzi to do transformacji zakładów w inteligentne fabryki, w czym komputery przemysłowe odgrywają kluczową rolę. Wynika to nie tylko z postępów w zakresie rozwiązań zwiększających ich wytrzymałość na trudne warunki panujące w halach produkcyjnych, ale też z kilku nowych trendów. Przykładem jest możliwość wdrożenia przetwarzania brzegowego, pozwalającego na decentralizację obróbki danych przez jej realizowanie jak najbliżej ich źródła. Stanowiąc alternatywę dla chmury, edge computing znacząco zmniejsza opóźnienia, co jest wymagane do wdrożenia takich nowoczesnych rozwiązań, jak sterowanie adaptacyjne, konserwacja predykcyjna i wreszcie pełna autonomia maszyn, które będą fundamentami przyszłych inteligentnych fabryk.

Kolejnym warunkiem jest zapewnienie szybkiej komunikacji, co zapewnia obsługa przez IPC najnowszych standardów łączności, takich jak 5G. Poza tym, w odpowiedzi na rosnące zagrożenia dla infrastruktury przemysłowej, zabezpiecza się je, wdrażając – sprzętowo i programowo – najnowocześniejsze rozwiązania w zakresie cyberbezpieczeństwa. Ponadto producenci IPC wprowadzają w ich konstrukcji coraz więcej rozwiązań przyjaznych środowisku, m.in. wykorzystując podzespoły energooszczędne, materiały nadające się do pasywnego chłodzenia. Według Future Market Insights największy udział w tym rynku, który w 2025 r. przekroczył 41%, w okresie objętym prognozą utrzymają komputery panelowe. Są one popularne ze względu na zintegrowane interfejsy dotykowe, co zapewnia intuicyjną obsługę, kompaktową budowę oraz łatwość instalacji.

Mateusz Fas

ASTOR

Jakie unikalne cechy wyróżniają Państwa ofertę komputerów przemysłowych na tle konkurencji?

Jako ASTOR doskonale wiemy, że każda aplikacja ma inne potrzeby, dlatego nasze komputery przemysłowe oferują szerokie możliwości personalizacji. Obejmują one m.in. zmianę podzespołów już od jednej sztuki urządzenia.

Projekt może być również adaptowany na poziomie płyty głównej – z pełną integracją systemu w celu spełnienia określonych wymagań dotyczących parametrów technicznych i wydajności. Oferujemy także możliwość stworzenia spersonalizowanego komputera w ramach procesu R&D, dostosowanego do konkretnych potrzeb, takich jak konfiguracja portów, obudowy, podzespołów czy integracja z określonym oprogramowaniem.

Zapewniamy też opcję dostosowania elementów wizualnych, takich jak logo, kolorystyka naklejek czy obudowy, tak aby wygląd komputera był spójny z identyfikacją wizualną firmy. Dodatkowo możemy zaprojektować niestandardowe opakowania oraz dokumentację dopasowaną do marki.

W jaki sposób zapewniają Państwo długoterminową dostępność produktów i wsparcie dla klientów realizujących projekty wieloletnie?

Średni cykl życia naszych produktów wynosi nawet dziesięć lat, co pozwala realizować projekty długoterminowe bez ryzyka nagłego wycofania urządzeń z oferty.

W przypadku wprowadzania zamienników komputerów panelowych dbamy o ich pełną kompatybilność gabarytową. W kolejnych, ulepszonych wersjach zachowujemy te same wymiary oraz otwory montażowe. Modernizacja obejmuje wyłącznie tylną część komputera, natomiast front i gabaryty pozostają bez zmian. Dzięki temu maszyny klientów mogą być aktualizowane przez wiele lat bez konieczności ingerencji w konstrukcję.

Dodatkowo oferujemy możliwość wydłużenia gwarancji do 60 miesięcy, przy czym wszystkie komputery Astraada objęte są standardowo 30-miesięczną gwarancją.

Dla jakich branż i zastosowań Państwa komputery przemysłowe sprawdzają się najlepiej?

Nasze komputery przemysłowe mogą być dopasowane do praktycznie każdej branży, z uwzględnieniem jej specyficznych wymagań. Jako ASTOR jesteśmy dystrybutorem oprogramowania AVEVA, dlatego jednym z kluczowych obszarów, do jakich dostarczamy komputery przemysłowe, są systemy SCADA oraz MES, dla których możemy przygotować kompletną architekturę systemową.

Komputery Astraada PC z powodzeniem wykorzystywane są również w aplikacjach robotowych, gdzie od lat wykorzystujemy je wspólnie z robotami Kawasaki Robotics. Kolejnymi obszarami zastosowań są maszyny CNC, systemy wizyjne oraz rozwiązania z zakresu Edge Computing.

W środowiskach wymagających spełnienia rygorystycznych norm higieny i wysokiej niezawodności, takich jak przemysł spożywczy czy farmaceutyczny, doskonale sprawdzają się komputery Astraada PC wykonane ze stali nierdzewnej, o klasie szczelności IP69K, zapewniające bezawaryjne wsparcie procesów produkcyjnych.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

STABILNY RYNEK W WARUNKACH SILNEJ KONKURENCJI

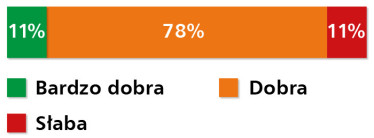

Wyniki badania ankietowego przeprowadzonego przez redakcję APA w grudniu 2025 r. wskazują na utrzymującą się dobrą kondycję rynku komputerów przemysłowych i brzegowych w Polsce. Zdecydowana większość respondentów – 89% – ocenia obecną sytuację rynkową jako „dobrą” lub „bardzo dobrą” (rys. 1). Najczęściej wskazywaną odpowiedzią była ocena „dobra”, którą wybrało 78% uczestników badania, natomiast 11% respondentów określiło sytuację jako „bardzo dobrą”. Tak wysoki udział ocen pozytywnych potwierdza stabilność rynku oraz utrzymujące się zapotrzebowanie na rozwiązania obliczeniowe stosowane w automatyce, przemyśle i infrastrukturze IT/OT. Jednocześnie 11% wskazań na „słabą” sytuację rynkową sugeruje, że część podmiotów nadal odczuwa presję kosztową lub ostrożniej podchodzi do nowych inwestycji, co jednak nie zmienia ogólnego pozytywnego obrazu rynku.

Równolegle respondenci jednoznacznie wskazują na wysoki poziom konkurencji w segmencie komputerów IPC (rys. 2). Aż 61% ankietowanych ocenia konkurencję jako „silną”, a kolejne 33% jako „standardową”. Jedynie 6% respondentów uznało ją za „niewielką”, co potwierdza, że rynek jest dojrzały i nasycony ofertą zarówno globalnych producentów, jak i wyspecjalizowanych dostawców lokalnych. Wysoka konkurencyjność sprzyja intensyfikacji działań innowacyjnych, rozszerzaniu portfolio produktowego oraz rozwojowi usług dodatkowych, takich jak wsparcie techniczne, personalizacja konfiguracji czy długoterminowa dostępność sprzętu. Jednocześnie oznacza ona rosnącą presję na marże oraz konieczność wyraźnego różnicowania oferty w oczach klientów przemysłowych.

Warto zwrócić uwagę na bardzo szeroki zakres szacunkowej wartości badanego rynku. Respondenci określili jego wielkość w przedziale od 40 mln do nawet 10 mld zł, co pokazuje, jak niejednorodnie postrzegany jest ten branżowy segment. Tak duża rozpiętość wskazań odzwierciedla zarówno różnorodność samych produktów IPC (od prostych jednostek embedded po zaawansowane platformy obliczeniowe i edge computing), jak i zróżnicowaną skalę projektów realizowanych w poszczególnych branżach. Wynik ten potwierdza, że rynek IPC przenika dziś wiele obszarów gospodarki i trudno go jednoznacznie zdefiniować wyłącznie przez pryzmat klasycznej automatyki przemysłowej, co dodatkowo podkreśla jego potencjał wzrostowy i strategiczne znaczenie dla dalszej cyfryzacji przemysłu.

Aleksander Czerw

Elmark Automatyka

Jakie unikalne cechy wyróżniają Państwa ofertę w obszarze komputerów przemysłowych na tle konkurencji? Jakie dodatkowe usługi oferują Państwo klientom poza samym sprzętem?

Oferujemy komputery przemysłowe pod klucz, z możliwością konfiguracji pod wymagania klienta. Dotyczy to nie tylko dowolności w kontekście doboru CPU, RAM, dysków czy systemu operacyjnego, ale także modyfikacji ustawień BIOS pod szczególne zastosowania. Zapewniamy przygotowanie spersonalizowanych obrazów systemu operacyjnego, branding pod projekt klienta czy dropshipping praktycznie w dowolne miejsce na ziemi.

W jaki sposób zapewniają Państwo długoterminową dostępność produktów i wsparcie dla klientów realizujących projekty wieloletnie?

Utrzymujemy przygotowywane specjalnie pod projekty bufory magazynowe uzgodnione z klientami. Podczas doboru komputerów i komponentów do nich bierzemy pod uwagę planowany czas życia produktu, opierając się na wersjach tzw. embedded o wydłużonym czasie dostępności – najczęściej od 7 do 15 lat. Dzięki temu jesteśmy w stanie zapewnić ciągłość rozwiązania i stabilność cen nawet w czasach drastycznych zmian. Tak jest obecnie w przypadku sytuacji na rynku RAM oraz SSD – jesteśmy na to przygotowani.

Jak oceniają Państwo obecną sytuację na polskim rynku komputerów przemysłowych i edge computing? Jakie są główne wyzwania? Które technologie mają największy wpływ na rozwój rynku IPC w najbliższych latach?

Sztuczna inteligencja oddziałuje bardzo mocno również na rynek przemysłowy. Wykorzystywana jest w przetwarzaniu obrazu, analizie sygnałów, ale również coraz częściej do optymalizacji procesów przemysłowych, np. z wykorzystaniem systemów agentów AI. Odpowiednio dobrane platformy sprzętowe i stos oprogramowania to klucz do sukcesu.

SAMODZIELNE JEDNOSTKI DOMINUJĄ W STRUKTURZE SPRZEDAŻY

Struktura sprzedaży komputerów przemysłowych pokazuje wyraźną przewagę dostaw realizowanych w formie samodzielnych urządzeń (rys. 3). Aż 69% respondentów deklaruje, że IPC najczęściej sprzedaje się jako pojedyncze, niezależne jednostki, które następnie są integrowane przez klientów z istniejącą infrastrukturą lub wykorzystywane w konkretnych, punktowych aplikacjach. Taki model sprzedaży sprzyja elastyczności wdrożeń i pozwala na stopniową modernizację systemów, bez konieczności realizowania dużych, kompleksowych projektów inwestycyjnych.

Jednocześnie 31% sprzedaży odbywa się w ramach kompletnych systemów, w których komputer przemysłowy stanowi element większego rozwiązania – obejmującego automatykę, systemy wizualizacji, komunikację czy warstwę IT. Ten model jest charakterystyczny przede wszystkim dla większych projektów realizowanych przez integratorów systemów oraz producentów OEM, gdzie kluczowe znaczenie mają spójność architektury, odpowiedzialność jednego dostawcy oraz skrócenie czasu wdrożenia. Utrzymująca się przewaga sprzedaży samodzielnych IPC potwierdza jednak, że rynek pozostaje w dużej mierze napędzany przez modernizacje i rozbudowy istniejących instalacji, a nie wyłącznie przez nowe, kompleksowe inwestycje.

PRZEMYSŁ I KOMUNIKACJA FILARAMI RYNKU IPC

Analiza obszarów wykorzystania komputerów przemysłowych potwierdza ich silne zakorzenienie w aplikacjach przemysłowych oraz infrastrukturze krytycznej (rys. 4). Najwyższy odsetek wskazań dotyczy przemysłu, obejmującego gromadzenie danych oraz sterowanie procesami – 88% respondentów zadeklarowało zastosowanie IPC w tym obszarze. Wynik ten potwierdza kluczową rolę komputerów przemysłowych jako centralnego elementu nowoczesnych systemów automatyki, odpowiedzialnego zarówno za akwizycję danych produkcyjnych, jak i ich lokalne przetwarzanie oraz integrację z systemami nadrzędnymi.

Na drugim planie, choć również z bardzo wysokim udziałem, znalazły się systemy sieciowe i komunikacyjne, wskazane przez 73% ankietowanych. Rosnące znaczenie tego obszaru jest bezpośrednio związane z rozwojem architektur rozproszonych, edge computingu oraz z potrzebą przetwarzania danych bliżej źródła ich powstawania. Komputery IPC pełnią tu funkcję urządzeń brzegowych, serwerów komunikacyjnych oraz elementów infrastruktury IT/OT, zapewniając niezawodność i bezpieczeństwo transmisji danych.

Istotnym obszarem zastosowań pozostają również aplikacje mobilne i transport, na które wskazało 67% respondentów. IPC wykorzystywane są tu m.in. w pojazdach, systemach zarządzania flotą, transporcie kolejowym oraz rozwiązaniach logistycznych, gdzie kluczowe znaczenie mają odporność środowiskowa oraz stabilna praca w warunkach ciągłych drgań i zmiennych temperatur. Z kolei zastosowania POS, POI i pokrewne, wskazane przez 60% ankietowanych, pokazują, że komputery przemysłowe coraz częściej wychodzą poza klasyczne środowisko produkcyjne, znajdując miejsce w infrastrukturze handlowej i usługowej.

Energetyka, z wynikiem 57%, pozostaje jednym z ważniejszych sektorów wykorzystania IPC, szczególnie w kontekście rozwoju inteligentnych sieci, monitorowania infrastruktury oraz integracji odnawialnych źródeł energii. Zastosowania wideo i systemy nadzoru, wskazane przez 49% respondentów, potwierdzają rosnącą rolę komputerów brzegowych w przetwarzaniu obrazu, analizie wizyjnej oraz systemach bezpieczeństwa.

Mniejszy, choć nadal istotny udział mają sektory takie jak wojsko (43%), sprzęt medyczny (38%) oraz rozrywka (37%). Wskazania te pokazują, że IPC są wykorzystywane również w wyspecjalizowanych i regulowanych środowiskach, gdzie niezbędne są takie cechy, jak wysoka niezawodność, długoterminowa dostępność oraz możliwość pracy w trybie ciągłym. Niewielki udział kategorii „Inne” (13%) sugeruje natomiast, że główne kierunki stosowania komputerów przemysłowych są dziś jasno zdefiniowane i skoncentrowane wokół kluczowych sektorów gospodarki.

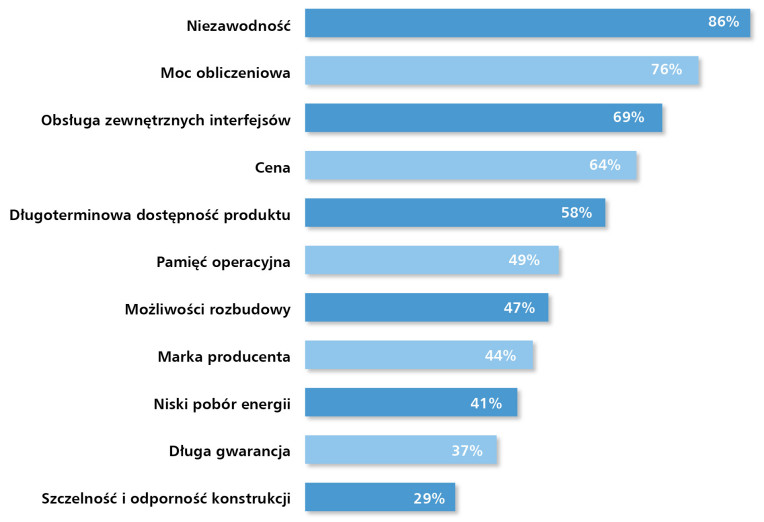

NIEZAWODNOŚĆ I WYDAJNOŚĆ – KLUCZOWE W WYBORZE IPC

Odpowiedzi respondentów jednoznacznie pokazują, że przy wyborze komputerów przemysłowych kluczowe znaczenie mają parametry bezpośrednio wpływające na ciągłość pracy systemów oraz ich zdolność do obsługi coraz bardziej wymagających aplikacji (rys. 5). Najczęściej wskazywaną cechą pozostaje niezawodność, którą jako istotny czynnik wyboru wymieniło 86% ankietowanych. Wynik ten potwierdza, że w środowiskach przemysłowych i infrastrukturalnych priorytetem pozostaje stabilna, dług o - trwała praca urządzeń oraz minimalizacja ryzyka przestojów i awarii.

Na drugim miejscu znalazła się moc obliczeniowa, wskazana przez 76% respondentów. Rosnące wymagania związane z lokalnym przetwarzaniem danych, analizą informacji w czasie rzeczywistym oraz obsługą aplikacji edge computing sprawiają, że wydajność IPC staje się jednym z głównych kryteriów zakupowych. Wysoką pozycję zajmuje również obsługa zewnętrznych interfejsów (69%), co odzwierciedla potrzebę elastycznej integracji komputerów przemysłowych z szeroką gamą urządzeń peryferyjnych, czujników oraz systemów automatyki.

Istotnym czynnikiem pozostaje także cena, wskazywana przez 64% ankietowanych, co pokazuje, że mimo wysokich wymagań technicznych klienci nadal poszukują optymalnego balansu pomiędzy kosztami a funkcjonalnością. Długoterminowa dostępność produktu, ważna dla 58% respondentów, podkreśla znaczenie stabilnych platform sprzętowych, szczególnie w aplikacjach planowanych na wieloletnią eksploatację.

Mniejsze, choć nadal zauważalne znaczenie mają takie cechy jak pamięć operacyjna (49%), możliwości rozbudowy (47%) oraz marka producenta (44%). Wskazania te sugerują, że klienci coraz częściej koncentrują się na realnych parametrach użytkowych i dopasowaniu sprzętu do konkretnej aplikacji, a nie wyłącznie na rozpoznawalności marki. Relatywnie niżej oceniono niski pobór energii (41%), długą gwarancję (37%) oraz szczelność i odporność konstrukcji (29%), co może świadczyć o tym, że dla wielu użytkowników cechy te są już traktowane jako standard rynkowy lub mają znaczenie przede wszystkim w wybranych, bardziej wymagających środowiskach pracy.

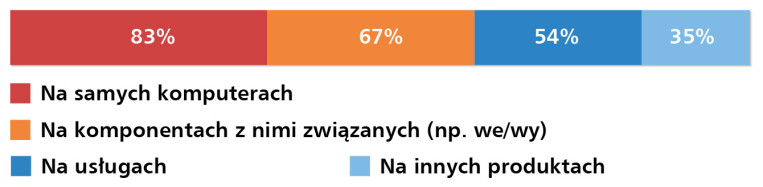

SPRZĘT PODSTAWĄ PRZYCHODÓW, USŁUGI ZYSKUJĄ NA ZNACZENIU

Struktura źródeł przychodów firm działających na rynku komputerów przemysłowych i brzegowych wskazuje na wyraźną dominację sprzedaży samych urządzeń (rys. 6). Aż 83% respondentów deklaruje, że kluczowym źródłem przychodów pozostają komputery IPC jako kompletne produkty. Wynik ten potwierdza, że rynek nadal opiera się przede wszystkim na dostawach sprzętu, który stanowi podstawę infrastruktury obliczeniowej w systemach przemysłowych, automatyce oraz aplikacjach edge computing.

Jednocześnie istotną rolę odgrywają komponenty bezpośrednio związane z komputerami przemysłowymi, takie jak moduły wejść/wyjść, karty rozszerzeń czy elementy komunikacyjne. Na ten segment wskazało 67% ankietowanych, co pokazuje, że wielu dostawców rozwija ofertę uzupełniającą, pozwalającą na dopasowanie konfiguracji IPC do specyficznych wymagań aplikacyjnych klientów.

Coraz większe znaczenie w strukturze przychodów mają również usługi, które wskazało 54% respondentów. Obejmują one m.in. doradztwo techniczne, konfigurację systemów, integrację, wsparcie wdrożeniowe oraz obsługę posprzedażową. Rosnący udział tego segmentu potwierdza, że rynek IPC stopniowo przesuwa się w stronę bardziej kompleksowych modeli współpracy z klientem, w któych sam sprzęt stanowi jedynie część oferowanej wartości.

Na inne produkty, niezwiązane bezpośrednio z komputerami przemysłowymi, wskazało 35% ankietowanych. Segment ten pełni funkcję uzupełniającą i często obejmuje rozwiązania wykorzystywane w większych projektach, takie jak urządzenia sieciowe, elementy systemów wizyjnych czy dodatkowe akcesoria. Taki rozkład odpowiedzi pokazuje, że choć sprzedaż IPC pozostaje fundamentem rynku, to dywersyfikacja oferty staje się coraz istotniejszym elementem strategii dostawców.

Dominik Skoneczny

Bosch Rexroth

W jaki sposób adaptują Państwo swoją ofertę do wymagań Przemysłu 4.0 i rosnącej cyfryzacji produkcji?

Adaptacja naszej oferty do wymagań Przemysłu 4.0 to fundamentalna zmiana filozofii, a nie tylko ewolucja produktów. Odeszliśmy od zamkniętych, hermetycznych systemów na rzecz radykalnej otwartości, modułowości i konektywności. Naszą odpowiedzią na rosnącą cyfryzację jest platforma automatyzacji ctrlX AUTOMATION.

Przede wszystkim, nasze komputery przemysłowe (IPC) oraz systemy sterowania są sercem ekosystemu, który zaciera granice między technologiami operacyjnymi (OT) a informatycznymi (IT). Bazujemy na systemie operacyjnym Linux z rozszerzeniem czasu rzeczywistego, co daje niespotykaną dotąd swobodę w implementacji oprogramowania. Klienci mogą korzystać z naszych aplikacji, tworzyć własne w dowolnym języku programowania (np. Python, C++, Blockly) lub instalować aplikacje od firm trzecich. To podejście, znane ze świata smartfonów, przenosimy do fabryki.

Po drugie, stawiamy na otwarte standardy komunikacyjne, takie jak OPC UA czy Ethernet TSN, które stanowią krwiobieg nowoczesnej fabryki. Nasze komputery IPC są projektowane jako wszechstronne bramy komunikacyjne, zdolne do bezpiecznego łączenia maszyn z systemami klasy MES/ERP i chmurą.

Wreszcie, nasza oferta sprzętowa jest skalowalna – od kompaktowych urządzeń brzegowych (edge devices) z rodziny ctrlX CORE, po ultrawydajne komputery przemysłowe PR, zdolne do obsługi algorytmów sztucznej inteligencji i zaawansowanej analizy danych. Dzięki temu klienci mogą elastycznie dobierać moc obliczeniową do konkretnych zadań, budując spójną i zintegrowaną architekturę dla całej fabryki. Adaptacja do Przemysłu 4.0 w naszym rozumieniu to dostarczanie narzędzi, które uwalniają potencjał danych i zapewniają producentom pełną kontrolę nad procesem cyfryzacji.

Jaką radę daliby Państwo przedsiębiorstwom, planującym modernizację swojej infrastruktury IT/OT i wybór komputerów przemysłowych?

Modernizacja infrastruktury IT/OT to proces strategiczny, dlatego nasza kluczowa rada brzmi: myśl perspektywicznie i stawiaj na otwartość. Wybór konkretnego komputera przemysłowego jest dopiero jednym z ostatnich kroków.

- Zacznij od strategii, nie od technologii. Zanim zaczniesz przeglądać katalogi IPC, zdefiniuj cele biznesowe: czy chcesz wdrożyć predykcyjne utrzymanie ruchu, zwiększyć wskaźnik OEE, a może zautomatyzować kontrolę jakości za pomocą wizji maszynowej? Cel zdefiniuje wymagania dla całej architektury.

- Unikaj zamknięcia w jednym ekosystemie. Wybieraj rozwiązania oparte na otwartych standardach (sprzętowych i programowych). Upewnij się, że platforma sterowania korzysta z powszechnie znanych technologii IT, takich jak Linux, konteneryzacja (np. Docker) czy standardowe protokoły komunikacyjne. To zapewni w przyszłości elastyczność i uchroni przed uzależnieniem od jednego dostawcy.

- Myśl o bezpieczeństwie od samego początku. Konwergencja IT/OT otwiera fabrykę na nowe możliwości, ale też na nowe zagrożenia. Cyberbezpieczeństwo musi być integralną częścią projektu – od bezpiecznego rozruchu urządzeń, przez szyfrowaną komunikację, po zarządzanie dostępem. Nie można go „dodać” na końcu.

- Dopasuj moc obliczeniową do zadania. Nie każde zadanie wymaga najpotężniejszego komputera. Nowoczesna architektura powinna być zdecentralizowana. Proste zadania analityczne i szybkie reakcje realizuj na urządzeniach brzegowych (edge), blisko maszyny. Centralne, bardziej zasobożerne obliczenia (np. trenowanie modeli AI) przenieś na wydajniejsze jednostki IPC lub serwery.

- Wybierz partnera, a nie tylko dostawcę. Poszukaj firmy, która rozumie zarówno świat automatyki (OT), jak i IT. Taki partner zaoferuje nie tylko niezawodny sprzęt, ale także kompletny ekosystem oprogramowania, wsparcie w zakresie integracji oraz wiedzę, jak skutecznie przeprowadzić transformację cyfrową.

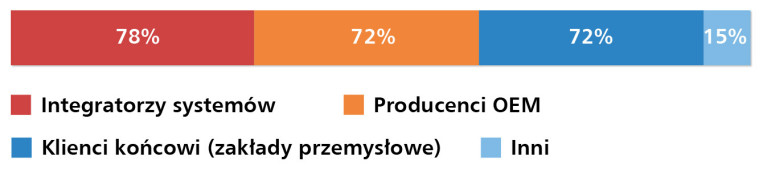

INTEGRATORZY I OEM NAPĘDZAJĄ RYNEK IPC

Struktura odbiorców komputerów przemysłowych i brzegowych w przemyśle potwierdza istotną rolę podmiotów realizujących projekty integracyjne oraz producentów maszyn i urządzeń (rys. 7). Najwyższy odsetek wskazań dotyczy integratorów systemów, na których jako kluczowych odbiorców wskazało 78% respondentów. Wynik ten podkreśla znaczenie firm integracyjnych w procesie wdrażania zaawansowanych rozwiązań automatyki, systemów IT/OT oraz architektur edge computing, gdzie komputery IPC stanowią centralny element infrastruktury.

Równie wysoki udział odnotowano w przypadku klientów końcowych, czyli bezpośrednio zakładów przemysłowych, na które wskazało 72% ankietowanych. Wskazania te potwierdzają rosnącą samodzielność przedsiębiorstw produkcyjnych w doborze i wdrażaniu komputerów przemysłowych, szczególnie w projektach modernizacyjnych oraz przy rozbudowie istniejących systemów. Trend ten sprzyja zapotrzebowaniu na uniwersalne, łatwe w integracji rozwiązania sprzętowe, oferujące długoterminową dostępność i stabilność platformy.

Taki sam odsetek wskazań dotyczył producentów OEM (72%), dla których komputery przemysłowe coraz częściej stanowią integralny element projektowanych maszyn, linii technologicznych oraz urządzeń specjalistycznych. Wysoki udział OEM w strukturze odbiorców wskazuje na rosnącą standaryzację IPC jako komponentu maszynowego oraz na potrzebę ścisłej współpracy pomiędzy producentami sprzętu a dostawcami komputerów przemysłowych.

Stosunkowo niewielki udział kategorii „Inni”, wynoszący 15%, sugeruje, że rynek IPC w dużej mierze koncentruje się wokół jasno zdefiniowanych grup odbiorców. Ograniczone znaczenie tej kategorii potwierdza dojrzałość rynku oraz wyraźne ukierunkowanie oferty na przemysł, integratorów oraz producentów OEM, którzy obecnie stanowią główny motor rozwoju segmentu komputerów przemysłowych i brzegowych.

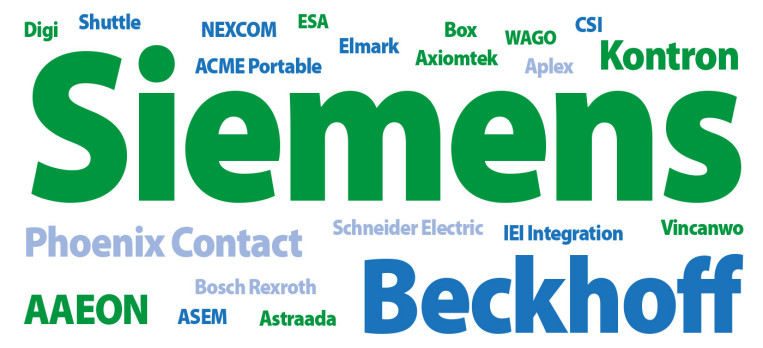

ROZPOZNAWALNE MARKI I ROZPROSZONA STRUKTURA DOSTAWCÓW

Odpowiedzi respondentów wskazują na wyraźną obecność kilku silnych, rozpoznawalnych marek na omawianym rynku (rys. 8). W zestawieniu producentów na pierwszym miejscu znalazł się Siemens, który pozostaje jednym z kluczowych dostawców IPC, szczególnie w projektach związanych z automatyką przemysłową oraz zintegrowanymi systemami sterowania. Jego pozycja potwierdza znaczenie kompleksowej oferty oraz silnej obecności w środowisku przemysłowym.

W kolejnej grupie producentów uplasował się Beckhoff, który również postrzegany jest jako istotny gracz na rynku IPC, zwłaszcza w kontekście nowoczesnych architektur sterowania i rozwiązań opartych na PC-based control. Wskazania te potwierdzają, że producenci wywodzący się z automatyki przemysłowej skutecznie konkurują na rynku komputerów przemysłowych, oferując rozwiązania ściśle zintegrowane z własnymi ekosystemami technologiczno-sprzętowymi.

Na dalszych pozycjach znalazły się takie marki, jak AAEON, Kontron oraz Phoenix Contact, które postrzegane są jako dostawcy wyspecjalizowanych rozwiązań IPC, często wykorzystywanych w konkretnych aplikacjach przemysłowych, komunikacyjnych lub embedded. Obecność tych firm w zestawieniu pokazuje, że rynek nie jest zdominowany wyłącznie przez największych graczy, a istotną rolę odgrywają również producenci koncentrujący się na niszowych lub bardziej zaawansowanych zastosowaniach.

W badaniu pojawiła się także szeroka grupa innych producentów, wskazywanych pojedynczo przez respondentów, reprezentujących zarówno globalne koncerny, jak i wyspecjalizowanych dostawców niszowych. Rozkład odpowiedzi wskazuje na rozproszoną strukturę rynku oraz dużą różnorodność dostępnych rozwiązań. Układ ten potwierdza wysoki poziom konkurencji oraz obecność wielu dostawców uzupełniających ofertę rynkową, co sprzyja elastyczności ofertowej i lepszemu dopasowaniu komputerów przemysłowych do potrzeb poszczególnych branż i aplikacji.

BOX PC I PANELE OPERATORSKIE W CENTRUM ZAINTERESOWANIA RYNKU

Struktura wskazań dotyczących typów komputerów przemysłowych pokazuje wyraźną koncentrację rynku wokół kilku podstawowych kategorii sprzętowych (rys. 9). Najczęściej wskazywaną przez ankietowanych grupą pozostają komputery typu Box PC, które od lat stanowią fundament wielu aplikacji przemysłowych. Ich popularność wynika z uniwersalności zastosowań, kompaktowej konstrukcji oraz łatwości integracji zarówno z systemami automatyki, jak i infrastrukturą IT/OT. Box PC są chętnie wykorzystywane jako jednostki sterujące, serwery komunikacyjne oraz urządzenia brzegowe do lokalnego przetwarzania danych.

Silną pozycję zajmują również komputery panelowe, które łączą funkcję jednostki obliczeniowej z interfejsem operatorskim. Rozwiązania te znajdują zastosowanie przede wszystkim w środowiskach produkcyjnych, gdzie istotna jest bezpośrednia obsługa procesów przez operatorów oraz integracja wizualizacji z warstwą sterowania. Ich wysoka pozycja w zestawieniu potwierdza, że rynek nadal preferuje rozwiązania zintegrowane, upraszczające architekturę systemów i ograniczające liczbę odrębnych urządzeń.

Krzysztof Nosal

WAGO

Co wyróżnia Państwa ofertę komputerów przemysłowych na rynku?

Możliwość rozszerzania ich o do- datkowe interfejsy komunikacyjne, takie jak CAN czy RS, oraz opcja wbudowania modemu GSM bezpośrednio w komputer.

Które rozwiązania z firmowego portfolio komputerów IPC cieszą się największym zainteresowaniem?

Wcale nie pełnoprawne komputery EDGE, ale STEROWNIKI EDGE. Są przede wszystkim tańsze, a umożliwiają łatwą realizację funkcjonalności sterownika PLC. Automatyk nie musi mieć wiedzy z zakresu IT, aby wykonać swoją pracę.

Na co w pierwszej kolejności zwracają uwagę klienci przy wyborze IPC?

Na moc obliczeniową, dopuszczalne warunki pracy.

Gdzie IPC od WAGO sprawdzają się najlepiej?

W monitoringu rozległych farm PV – liczba danych zbieranych w dużych obiektach, sprawia, że sterowniki PLC to za mało. Konieczne było rozdzielenie regulacji mocy oraz agregowania danych diagnostycznych.

Jakie dodatkowe usługi oferujecie klientom?

Dostępne jest darmowe wsparcie techniczne, akademia WAGO – platforma e-learningowa, opcja umówienia się na szkolenia/warsztaty stacjonarne. Niekiedy możliwa jest też dostawa gotowego rozwiązania „pod klucz” – cała rozdzielnica wykonana i oprogramowana przez WAGO.

W jaki sposób zapewniacie długoterminową dostępność produktów i wsparcie dla projektów wieloletnich?

Produkty wycofywane ze względu na dostępność komponentów lub zmieniające się prawo dostają zamiennik 1:1 w nowym wykonaniu. Jeśli zmiana modelu urządzenia w instalacji klienta jest dłuższym procesem, to o wycofaniu sprzętu z oferty informujemy z wyprzedzeniem – aby możliwy był np. zakup kilku zapasowych sztuk.

Nad jakimi nowościami i innowacjami obecnie pracujecie?

Nad dalszym rozwojem modularnej serii 750. Poza tym – nad utwardzeniem FW urządzeń, aby sprostać wymogom CRA, i wreszcie zwiększaniem liczby sterowników mających certyfikat bezpieczeństwa IEC62443.

Jak postrzegają Państwo rosnące znaczenie przetwarzania brzegowego i sztucznej inteligencji w IPC?

Może się zwiększyć popularność predictive maintenance. Komputery powinny jednak zostać wyposażone w specjalne układy scalone, ponieważ w przemyśle często niedopuszczalne będzie wysyłanie danych do chmury w celu analizy.

Jaka sytuacja panuje na polskim rynku IPC i Edge Computing?

Sytuacja jest dobra, zwłaszcza w zakresie Edge Computingu. Wyzwanie stanowi dość płynna granica między komputerem przemysłowym/Edge a zwykłym. Gdy jest miejsce i istnieją warunki do wstawienia szafy rackowej, IPC nie są w stanie konkurować stosunkiem moc/cena z ogólnodostępnymi serwerami.

Które technologie będą miały największy wpływ na rozwój IPC w najbliższych latach?

Bez wątpienia cyberbezpieczeństwo. Cyber Resilience Act nakłada teraz nowe wymogi na wszystkich producentów urządzeń sieciowych. Sprostanie im będzie głównym zadaniem zespołów R&D w bieżącym roku – nie zaś poszukiwanie nowych funkcjonalności.

które sektory przemysłu będą najbardziej perspektywiczne dla IPC?

Energetyka i obronność.

Jak widzą Państwo przyszłość IPC w kontekście miniaturyzacji, efektywności energetycznej i zwiększonej mocy obliczeniowej?

IPC zajmą się analizą danych z wykorzystaniem algorytmów AI.

W jaki sposób adaptujecie swoją ofertę do wymagań Przemysłu 4.0 i rosnącej cyfryzacji produkcji?

Koncentrujemy się na rozwijaniu możliwości komunikacyjnych systemu, aby móc integrować urządzenia bez względu na producenta i protokół komunikacyjny.

Co można poradzić przedsiębiorstwom, które planują modernizację swojej infrastruktury IT/OT i wybór IPC?

Przede wszystkim coraz częściej trzeba się zastanowić, czy zadaniu, jakie chcemy powierzyć komputerowi przemysłowemu, nie jest w stanie sprostać zwykły sterownik PLC.

Kolejną istotną kategorią wskazaną przez badanych są komputery jednopłytkowe oraz rozwiązania typu SBC, które zyskują znaczenie w aplikacjach wymagających kompaktowych rozmiarów, niskiego poboru energii oraz wysokiej elastyczności sprzętowej. Są one coraz częściej wykorzystywane w systemach embedded, rozwiązaniach IoT oraz jako elementy urządzeń projektowanych przez producentów OEM.

Poza dominującymi kategoriami w odpowiedziach ankietowanych pojawiają się również bardziej zróżnicowane formy sprzętowe, obejmujące zarówno klasyczne płyty główne i systemy rackowe, jak i komputery ultrakompaktowe oraz moduły rozszerzeń. Rozwiązania te były wskazywane rzadziej, co potwierdza ich bardziej wyspecjalizowany charakter oraz silniejsze powiązanie z konkretnymi architekturami systemów i wymaganiami aplikacyjnymi.

W odpowiedziach respondentów pojawiały się także pojedyncze wskazania dotyczące wyspecjalizowanych urządzeń brzegowych, kontrolerów edge, komputerów bezekranowych, rozwiązań HMI czy modułów COM, co pokazuje szeroki, lecz wyraźnie niszowy zakres zastosowań tych form sprzętowych. Zestawienie to potwierdza, że rynek IPC i edge computing koncentruje się dziś przede wszystkim na rozwiązaniach uniwersalnych i łatwych do wdrożenia, przy jednoczesnym zachowaniu przestrzeni dla rozwiązań projektowanych pod bardzo konkretne potrzeby przemysłowe.

WINDOWS WCIĄŻ STANDARDEM, LINUX UMACNIA POZYCJĘ ALTERNATYWY

Z odpowiedzi respondentów wynika, że w obszarze systemów operacyjnych stosowanych w komputerach przemysłowych wyraźnie dominuje środowisko Windows (rys. 10). System ten pozostaje najczęściej wybieraną platformą, co ankietowani wiążą przede wszystkim z jego szeroką kompatybilnością z oprogramowaniem przemysłowym, systemami SCADA, aplikacjami wizualizacyjnymi oraz narzędziami inżynierskimi. Dla wielu użytkowników istotne znaczenie ma również dobra znajomość środowiska Windows oraz dostępność wsparcia ze strony dostawców aplikacji i integratorów.

Jednocześnie ankietowani coraz częściej wskazywali Linux jako system operacyjny stosowany w komputerach przemysłowych i brzegowych, co potwierdza rosnącą pozycję tego środowiska na rynku IPC. Jego popularność wynika z możliwości głębokiej personalizacji, braku kosztów licencyjnych oraz wysokiej stabilności, szczególnie cenionej w systemach embedded i aplikacjach edge computing. Linux znajduje zastosowanie przede wszystkim tam, gdzie kluczowe znaczenie mają długoterminowa dostępność platformy, kontrola nad środowiskiem systemowym oraz integracja z rozwiązaniami opartymi na otwartym oprogramowaniu.

W zestawieniu pojawiają się również systemy Android, które wykorzystywane są głównie w aplikacjach wymagających prostych interfejsów użytkownika, panelach operatorskich oraz urządzeniach brzegowych pracujących w środowiskach IoT. Z kolei specjalne dystrybucje Linuxa, takie jak Debian czy Ubuntu, a także środowiska systemowe przeznaczone do zastosowań embedded, w tym Yocto czy Jetpack, wskazują na rosnące zróżnicowanie podejścia do warstwy systemowej w komputerach przemysłowych.

Analiza odpowiedzi respondentów pokazuje, że rynek IPC pozostaje otwarty na różne platformy systemowe, przy czym wybór systemu operacyjnego jest coraz częściej determinowany nie tylko przyzwyczajeniami użytkowników, ale przede wszystkim charakterem aplikacji, wymaganiami w zakresie bezpieczeństwa, dostępności oraz możliwości dalszego rozwoju systemu.

Jakub Vetter

Finder

Czy Państwa produkt, OPTA, spełnia znamiona komputera przemysłowego?

Przekaźnik programowalny nigdy nie będzie pełnoprawnym komputerem, bo to nie jest jego zadanie. Mamy jednak sygnały z rynku – od naszych klientów, że wykorzystali OPTĘ właśnie jak mini IPC. OPTA może pracować z różnymi czujnikami, które pomagają w skomplikowanym przetwarzaniu danych. Dzięki programowaniu w Arduino lub Codesys jesteśmy w stanie przetwarzać wiele danych w czasie rzeczywistym. Dodatkowo, wsparcie mocnego procesora i chipa szyfrującego, plus zbieranie danych w chmurze lub na zewnętrznym nośniku, pozwala na zastosowanie przekaźnika serii 8A jako (lecz nie zamiast) komputera. Dowodem powyższego jest fakt, że jednym z pierwszych wdrożeń OPTY w Polsce było potraktowanie jej jako hub zbierający informacje w centrum logistycznym i przetwarzającym je do celów zarządzania transportem.

Jakie więc sektory można by pokryć Waszym „nie komputerem” a przekaźnikiem logicznym?

OPTA sprawdzi się wszędzie tam, gdzie wymagane są szybkie obliczenia i wykonywanie różnych zadań. Jeśli potrzebne jest dodatkowe działanie wykonawcze, z powodzeniem wykorzystać można wyjścia przekaźnikowe lub dodać więcej wejść/wyjść, stosując moduły rozszerzeń. Dodatkowo OPTA sprawdzi się zarówno w rozwiązaniach sieciowych, jak i wyspowych. Małe układy przepompowni, magistrale energetyczne czy wspomniane już centra logistyczne będą naturalnym środowiskiem dla serii 8A.

EDGE, AI I MINIATURYZACJA WYZNACZAJĄ KIERUNKI ROZWOJU IPC

Wskazania respondentów dotyczące najważniejszych nowości w obszarze komputerów przemysłowych pokazują wyraźnie, że rynek wchodzi w fazę intensywnego rozwoju technologicznego, napędzanego przez potrzeby lokalnego przetwarzania danych oraz rosnące wymagania aplikacyjne. Najczęściej pojawiającym się kierunkiem rozwoju są rozwiązania oparte na sztucznej inteligencji, zarówno w postaci samodzielnych funkcji AI, jak i ich integracji z architekturami edge computing. Trend ten potwierdza rosnące zapotrzebowanie na analizę danych, obrazów i sygnałów bezpośrednio na poziomie urządzeń brzegowych, bez konieczności przesyłania informacji do chmury.

Silnie akcentowana jest również miniaturyzacja sprzętu oraz rozwój kompaktowych, bezwentylatorowych konstrukcji. Rozwiązania te odpowiadają na potrzeby instalacji w ograniczonej przestrzeni, pracy w trudnych warunkach środowiskowych oraz zwiększania niezawodności systemów poprzez eliminację elementów ruchomych. W tym kontekście pojawiają się także nowe standardy komunikacyjne i sieciowe, w tym TSN oraz Ethernet TSN, które umożliwiają deterministyczną transmisję danych w aplikacjach czasu rzeczywistego.

W odpowiedziach ankietowanych widoczna jest także duża różnorodność kierunków rozwoju, obejmująca m.in. standaryzację złączy, wzrost poziomu szczelności obudów, integrację portów wejść/wyjść oraz magistral CAN bezpośrednio w komputerach IPC, a także rozwój modularnych architektur sprzętowych. Pojawiają się również odniesienia do nowych platform procesorowych, zarówno ze strony producentów CPU, jak i wyspecjalizowanych rozwiązań do Edge AI, takich jak platformy oparte na akceleratorach graficznych.

Coraz większe znaczenie przypisywane jest także cyberbezpieczeństwu, konteneryzacji aplikacji oraz nowym technologiom komunikacyjnym, w tym 5G oraz Wi-Fi w najnowszych standardach. Rynek komputerów przemysłowych i brzegowych rozwija się dziś wielokierunkowo, odpowiadając zarówno na potrzeby klasycznej automatyki, jak i dynamicznie rosnących zastosowań związanych z cyfryzacją, Przemysłem 4.0 oraz systemami opartymi na danych.

Krzysztof Kuźniarz

INEE

Jakie unikalne cechy wyróżniają Państwa ofertę komputerów przemysłowych na tle konkurencji?

W firmie INEE od ponad 20 lat dostarczamy komputery i monitory przemysłowe, zarówno do klientów końcowych z najróżniejszych gałęzi przemysłu, firm inżynieryjnych (producentów oprogramowania oraz integratorów), jak i do producentów maszyn. Przy wyborze rozwiązania zawsze kierujemy się dobrem klienta. Oznacza to, że nie tylko wsłuchujemy się w jego wymagania i preferencje, ale również starannie analizujemy jego rzeczywiste potrzeby, miejsce i warunki pracy urządzeń, bierzemy pod uwagę dobre praktyki stosowane w danej branży, a nawet plany rozwoju danego systemu. Nierzadko zdarza się, iż klient pyta o urządzenie A lub B, a ostatecznie zamawia model C, i jest z tego rozwiązania tak bardzo zadowolony, że wraca z kolejnymi zamówieniami. Poza tym koncentrujemy się na dwóch sprawdzonych dostawcach – ADS-TEC oraz Aplex, więc dobrze znamy produkty, które mamy w katalogu, co ułatwia znalezienie optymalnego rozwiązania.

Jakie dodatkowe usługi oferują Państwo klientom poza samym sprzętem?

Czasem dostawcy nie mają gotowego urządzenia, które moglibyśmy polecić pod konkretne zastosowanie. Wówczas proponujemy klientowi możliwość dostosowania sprzętu (np. projektujemy i dostarczamy specyficzne adaptery lub uchwyty montażowe), a nawet oferujemy spersonalizowane rozwiązanie, np. w postaci kiosku z odpowiednim komputerem, monitorem i wyposażeniem dodatkowym. Zapewniamy też pełne wsparcie techniczne przed- i posprzedażowe, a także serwis komputerów przemysłowych na miejscu. Realizujemy również projekty, w których dostarczamy komputery wraz z naszym oprogramowaniem, jak również dodatkową integracją i innymi usługami.

Jaką radę daliby Państwo przedsiębiorstwom przemysłowym, które planują modernizację swojej infrastruktury IT/OT i wybór komputerów przemysłowych?

Ciężko udzielić jednej uniwersalnej rady – oprócz takiej, aby skontaktować się z nami. Potrzeby, oczekiwania i możliwości klientów są bardzo różne, ale w INEE Sp. z o.o. zajmujemy się zarówno dostawą komputerów i monitorów przemysłowych, ich serwisem, jak też cyfryzacją i integracją IT/OT, więc możemy podejść do tematu kompleksowo.

TECHNOLOGIE IT CORAZ SILNIEJ PRZENIKAJĄ DO ŚWIATA IPC

Wyniki badania redakcyjnego pokazują, że rozwój komputerów przemysłowych jest coraz mocniej kształtowany przez technologie wywodzące się z rynku IT oraz rozwiązań klasy enterprise. Wśród najczęściej wskazywanych kierunków rozwoju znajdują się technologie związane ze sztuczną inteligencją, w szczególności wykorzystanie akceleratorów GPU, w tym kart opartych na architekturach NVIDIA. Ich obecność w środowisku IPC potwierdza rosnące zapotrzebowanie na lokalne przetwarzanie danych, analizę obrazu oraz implementację algorytmów uczenia maszynowego bezpośrednio na poziomie urządzeń brzegowych.

Respondenci zwracają również uwagę na coraz powszechniejsze wykorzystanie wirtualizacji oraz konteneryzacji aplikacji, w tym środowisk opartych na Dockerze. Trend ten, dobrze znany z infrastruktury IT, przenosi się do przemysłu, umożliwiając łatwiejsze zarządzanie aplikacjami, skalowanie systemów oraz ich szybsze aktualizacje. Równolegle rośnie znaczenie wydajnych procesorów i układów graficznych, często wywodzących się z segmentu konsumenckiego lub gamingowego, które znajdują zastosowanie w bardziej wymagających aplikacjach przemysłowych.

Wśród wskazań pojawiają się także nowoczesne technologie komunikacyjne, takie jak Wi-Fi w najnowszych standardach, a także rozwiązania łączące środowiska IT, IPC i chmurę. Integracja tych obszarów sprzyja tworzeniu hybrydowych architektur obliczeniowych, w których część danych przetwarzana jest lokalnie, a część w centrach danych lub środowiskach chmurowych.

Pozostałe technologie, wskazywane rzadziej, obejmują m.in. nowe standardy pamięci i interfejsów, takie jak DDR5 czy NVMe, rozwój miniaturyzacji komputerów, rozszerzanie obsługi protokołów sieciowych oraz wzrost znaczenia łączności 5G i deterministycznych sieci czasu rzeczywistego. Taki rozkład odpowiedzi potwierdza, że rynek IPC dynamicznie adaptuje innowacje z innych segmentów technologicznych, jednocześnie dostosowując je do wymagań niezawodności, długiej dostępności i bezpieczeństwa charakterystycznych dla środowisk przemysłowych.

IPC CORAZ WAŻNIEJSZE DLA OBRONNOŚCI I ENERGETYKI

Ankietowani najczęściej łączą perspektywy rozwoju komputerów przemysłowych i brzegowych z sektorami o strategicznym znaczeniu dla gospodarki i bezpieczeństwa (rys. 11). Na pierwszym miejscu znalazły się wojsko i obronność, które postrzegane są jako najbardziej perspektywiczny obszar zastosowań IPC. Wzrost znaczenia tego sektora wynika z intensyfikacji inwestycji w systemy bezpieczeństwa, modernizacji infrastruktury obronnej oraz rosnącej roli zaawansowanych systemów przetwarzania danych, komunikacji i analizy informacji w czasie rzeczywistym.

Drugim kluczowym kierunkiem rozwoju rynku wskazywanym przez badanych jest energetyka. Transformacja energetyczna, rozwój inteligentnych sieci, integracja odnawialnych źródeł energii oraz rosnące wymagania dotyczące niezawodności i cyberbezpieczeństwa sprawiają, że komputery przemysłowe odgrywają coraz ważniejszą rolę w tej branży. IPC wykorzystywane są zarówno w systemach monitorowania i sterowania, jak i w aplikacjach analitycznych oraz rozwiązaniach edge computing wspierających zarządzanie infrastrukturą energetyczną.

Przemysł i produkcja przemysłowa nadal pozostają istotnym obszarem rozwoju rynku IPC. Wskazania te potwierdzają, że mimo dużego stopnia nasycenia rynku, sektor wytwórczy wciąż generuje zapotrzebowanie na nowe rozwiązania obliczeniowe, szczególnie w kontekście automatyzacji, cyfryzacji procesów oraz wdrażania technologii opartych na danych. Coraz większą rolę odgrywają tu także aplikacje związane z analizą obrazu, predykcyjnym utrzymaniem ruchu oraz integracją systemów IT i OT.

W dalszej kolejności pojawiają się takie branże, jak medycyna i transport, a także automatyzacja przemysłu, logistyka oraz systemy mobilne, w tym rozwiązania AGV. Obecność tych sektorów w zestawieniu pokazuje rosnącą różnorodność zastosowań komputerów przemysłowych i brzegowych. Dodatkowo wskazywane są liczne, bardziej wyspecjalizowane obszary – od infrastruktury krytycznej i smart city, przez automotive i przemysł spożywczy, po centra danych i handel detaliczny – co potwierdza, że IPC stają się uniwersalną platformą technologiczną, zdolną do adaptacji w bardzo różnych środowiskach i aplikacjach.

Przeprowadzone badanie pokazuje, że polski rynek komputerów przemysłowych i brzegowych pozostaje stabilny, konkurencyjny i silnie napędzany przez rozwój przemysłu, energetyki oraz systemów opartych na danych. Rosnące znaczenie edge computing, AI oraz technologii wywodzących się z IT potwierdza, że IPC stają się kluczowym elementem infrastruktury cyfrowej wielu sektorów gospodarki.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród działających w Polsce dostawców komputerów przemysłowych i urządzeń embedded.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)