Przewodowe sieci przemysłowe

Sytuacja w branży dystrybucji komponentów sieciowych dla przemysłu jest bardzo dobra. Ich dostawcom sprzyjają rosnące potrzeby wymiany informacji, wzrost wykorzystania Ethernetu na wielu poziomach automatyzacji i w różnych obszarach zakładów oraz całych przedsiębiorstw. To jednak nie wszystko. Do tego dochodzą trendy związane z Internetem rzeczy oraz cyfryzacją przemysłu, w ramach których szybko rosną potrzeby transmisji danych z rozproszonych urządzeń i systemów. Bieżącą analizę rozpoczynamy od omówienia właśnie tych aspektów oraz przedstawienia czynników dla rynku potencjalnie regresywnych, które powiązane są z pandemią koronawirusa.

Od Industry 4.0 do COVID-19

Zestawienie tych dwóch terminów może wydawać się nienaturalne, bo dotyczą one dwóch odmiennych zagadnień. Niemniej jednak obydwa są istotne dla branży komunikacji sieciowej w przemyśle. Wzrost popularności Przemysłu 4.0, jak już wspomniano, istotnie sprzyja rozwojowi omawianej branży. Dotyczy to w szczególności wzrostu popularności technologii ethernetowych w przemyśle. Sieć ta zapewnia komunikację zarówno w automatyce, jak też na wielu różnych poziomach organizacyjnych przedsiębiorstw, stanowiąc de facto standard dla biznesowych systemów IT. Z Ethernetu korzysta się dzisiaj też z powodzeniem w aplikacjach pracujących w czasie rzeczywistym, pozwala on także na łatwy zdalny dostęp i transmisję dużych ilości danych, co stanowi realizację postulatów Industry 4.0.

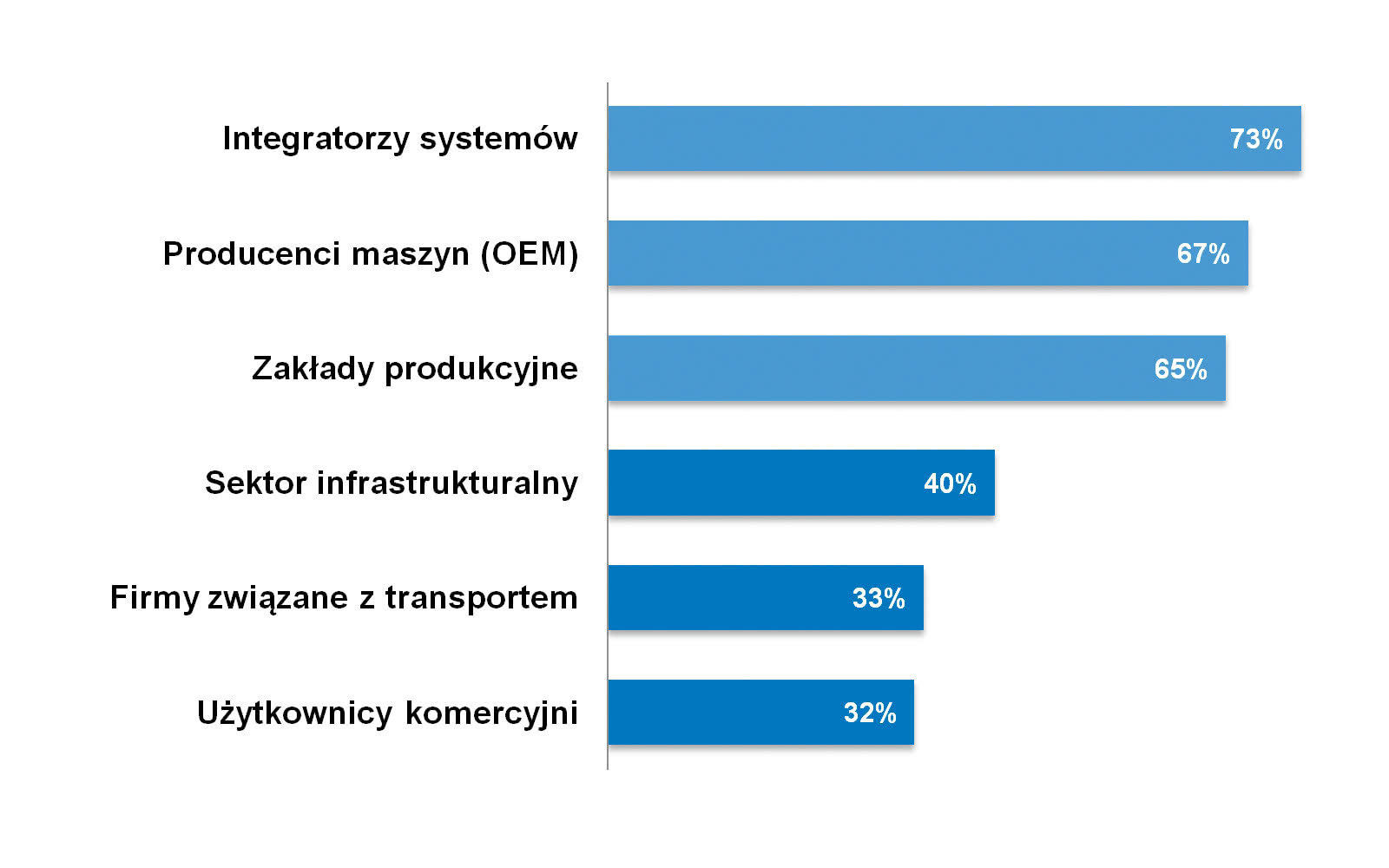

Główni odbiorcy podzespołów sieciowych – odpowiedzi dostawców działających na rynku krajowym

Z drugiej strony w okresie pomiędzy bieżącym a poprzednim (2019 rok) badaniem rynku komunikacji sieciowej w przemyśle wystąpiło zdarzenie o charakterze bez precedensu w ostatnich dekadach – pandemia COVID-19. Stąd też naturalnym pytaniem było to dotyczące jej potencjalnego wpływu na omawiany sektor rynku.

Wiele z uzyskanych tu odpowiedzi brzmiało: "bez zmian", "nie wpłynęła" – tak przyznało około 30‒40% respondentów. Druga z grup odpowiedzi dotyczyła występowania problemów, spadku inwestycji, ale raczej tylko na początkowych etapach pandemii w 2020 roku, po czym nastąpiły wzrosty. W okresie spowolnienia część potencjalnych odbiorców – nawet gdy rezygnowała z zakupów, dokonywała przeglądu swoich zasobów i planów, co de facto również było dla dostawców korzystne. Wreszcie trzecia grupa odpowiedzi to: "rozwój". Pandemia przyniosła wzrosty sprzedaży, nawet znaczące, w tym nastąpiło "zwiększenie zapotrzebowania na rozwiązania zdalnego dostępu". Szczególnie 2021 rok cechował się odbiciem rynku, powrotami do zawieszonych projektów i generalnie rozwojem branży.

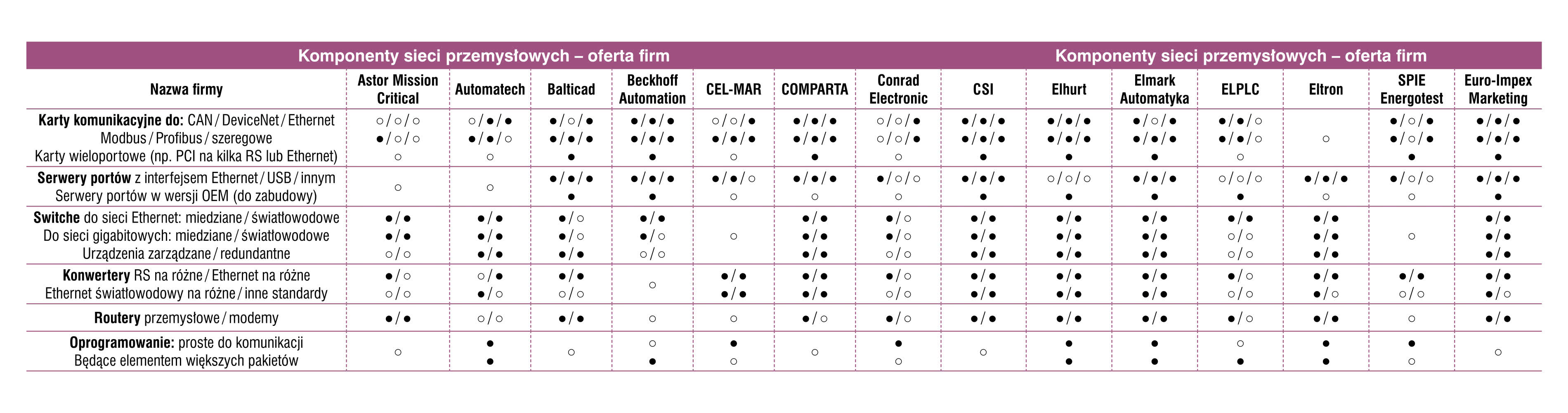

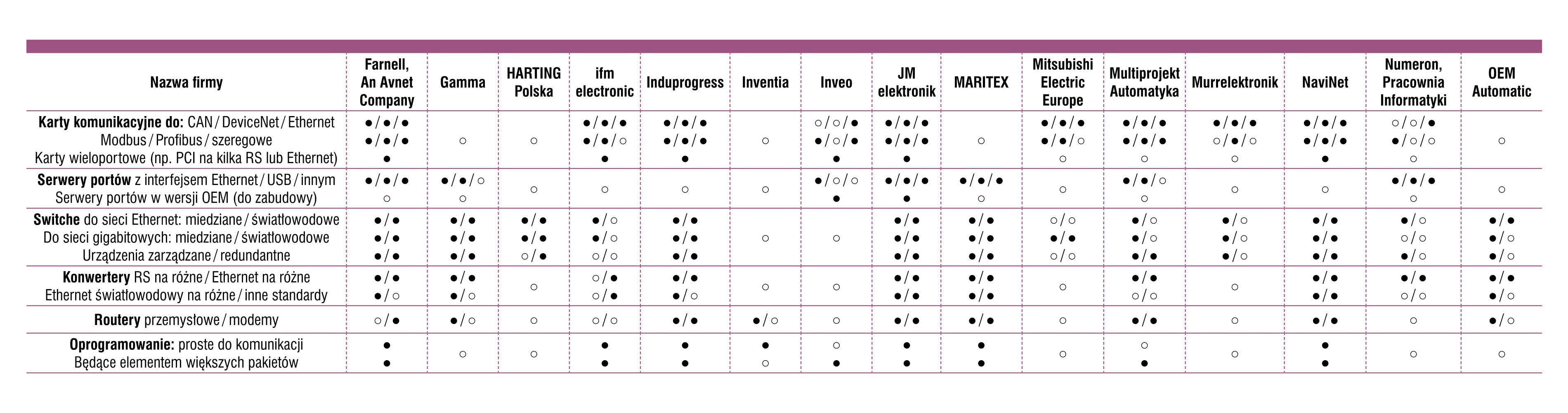

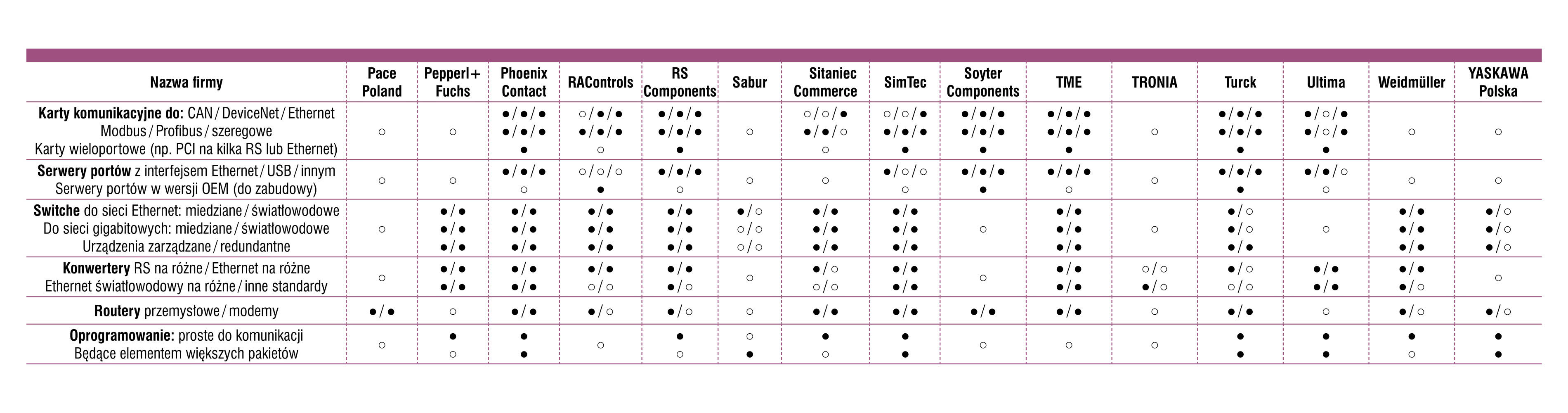

Najpopularniejsze zdaniem dystrybutorów marki przemysłowych urządzeń sieciowych sprzedawanych w Polsce; zestawienie nie dotyczy udziałów firm w rynku

Dzisiaj ponownie występują problemy, ale już innego rodzaju. Wiążą się one z długimi czasami dostaw oraz brakami podzespołów elektronicznych. "Odczuwalny jest brak komponentów i wyraźny wzrost cen średnio o 10‒15%", "występują trudności w dostępności komponentów półprzewodnikowych" – stwierdzili nasi respondenci. Takie opinie, biorąc pod uwagę rezultaty innych badań redakcyjnych (dotyczących innych sektorów rynku), są dzisiaj powszechne. Już od wielu miesięcy mamy do czynienia z popytem, którego nie jest w stanie zrównoważyć podaż – szczególnie jeżeli chodzi o surowce i komponenty. Skutkiem tego są istotne wzrosty cen i czasów dostępności m.in. urządzeń elektronicznych.

Łukasz Jamborski

Murrelektronik

- Jakie standardy komunikacyjne są u nas popularne? W jakim zakresie przemysł korzysta z bezprzewodowej wymiany danych?

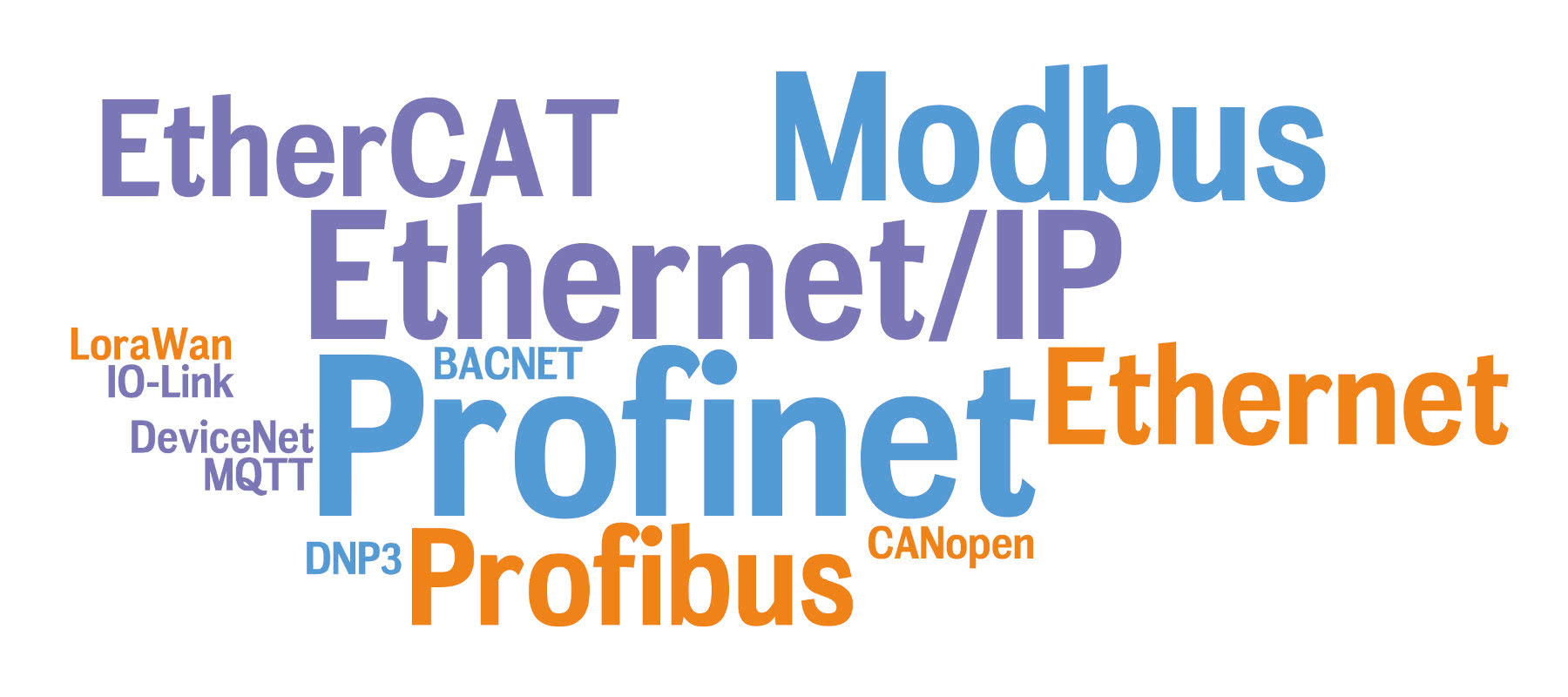

W polskich zakładach przemysłowych na pewno dominuje Profinet, natomiast lokalni klienci są też otwarci na nowe rozwiązania i poszukują możliwości optymalizacji projektów czy automatyzacji z wykorzystaniem innych sieci. Do takich należą m.in. EtherCAT, który popularyzuje się ze względu na swoją szybkość, oraz Ethernet/IP, szczególnie w przypadku produktów amerykańskich i kierowanych na tamtejszy rynek. Dostarczamy również urządzenia dopasowane do standardów sieci popularnych w Azji. Ogólnie widzimy silny trend w kierunku zastosowań Ethernetu przemysłowego.

Jeżeli chodzi o systemy bezprzewodowe, to stosowane są one tylko w niektórych aplikacjach – przykładowo tam, gdzie niemożliwe lub bardzo utrudnione jest położenie przewodów czy gdzie połączenie kablowe byłoby narażone na uszkodzenia. Przykładowo może to dotyczyć aplikacji zrobotyzowanych, w których z modułem instalowanym na ramieniu można komunikować się np. przez Bluetooth. Inne zastosowania technologii bezprzewodowych dotyczą przykładowo dźwigów, maszyn obrotowych czy karuzeli. Zresztą za pomocą Bluetooth można w warunkach przemysłowych przesyłać sygnały na odległość do 100 metrów – i takie wdrożenia też mamy. Dodatkowym rozwiązaniem bezprzewodowym, do którego przekonują się firmy motoryzacyjne, jest sprzęgło indukcyjne. Zapewnia ono komunikację IO-Link i może jednocześnie przesyłać energię przy prądzie do 0,5 A.

- Kim są Wasi klienci i jak segmentujecie obsługiwany rynek? Jakie są dzisiaj potrzeby odbiorców?

Na rynek patrzymy branżowo, przy czym trzema dominującymi sektorami są: automotive, przemysł spożywczy oraz branża intralogistyczna. Jeżeli chodzi o charakter sprzedaży, to około 80% stanowi sprzedaż bezpośrednia, zaś 20% to dystrybucja. Oczywiście bardzo ważną grupą odbiorców są producenci maszyn i integratorzy, do tego dochodzą producenci linii montażowych. Dla tych ostatnich szczególnie korzystne jest to, że mogą szybciej i taniej produkować swoje maszyny – nasze rozwiązania nie wymagają bowiem dodatkowej konfiguracji, stosowania odrębnego oprogramowania czy uprzedniego długiego szkolenia. Z kolei w przypadku klientów końcowych działy utrzymania ruchu otrzymują bardzo dobre produkty, z pełną diagnostyką każdego sygnału. Te dwa obszary naszej aktywności rynkowej łączą się w warstwie produktowej.

Jeżeli chodzi o potrzeby odbiorców przemysłowych, to dzisiaj kluczowe jest zwiększanie wydajności, efektywności wytwarzania przy jednoczesnej redukcji kosztów. Chodzi tu jednak nie o oszczędności np. na komponentach maszyn czy produkowanych pojazdach, ale o zwiększanie opłacalności samych procesów technologicznych. Przykładowo jedno z naszych nowych rozwiązań typu "zero cabinet", które jest obecnie testowane w niemieckim zakładzie produkcyjnym, pozwoli na wyeliminowanie jednego z najdroższych fabrycznych mediów, którym jest sprężone powietrze. Jest to system w obudowie IP67, gotowy do zainstalowania na maszynie, który można ustawiać i diagnozować poprzez aplikację w telefonie komórkowym. Rozwiązanie to powstało na bazie naszych rozmów z klientami końcowymi i producentami maszyn, którzy oczekują obniżania kosztów całkowitych.

|

Zastosowania sieci przemysłowych

Omawiane w analizie podzespoły stosowane są w instalacjach technologicznych, maszynach, systemach sterowania i kontroli, różnorodnych aplikacjach pomiarowych oraz w wielu innych, wykraczających poza typowy przemysł. Niezmiennie ważnymi sektorami są tu m.in. branża infrastrukturalna i transportowa, energetyka oraz wod-kan. W odniesieniu do statystyki dotyczącej głównych odbiorców podzespołów sieciowych sytuacja jest analogiczna jak w latach poprzednich. Pierwsze trzy miejsca zajmowali wtedy: integratorzy systemów, producenci maszyn i odbiorcy końcowi (zakłady produkcyjne) – i tak jest też obecnie. Warto zwrócić uwagę również na czwartą pozycję na liście – sektor infrastrukturalny, który cały czas stanowi ważny rynek dla dostawców omawianych urządzeń oraz usługodawców.

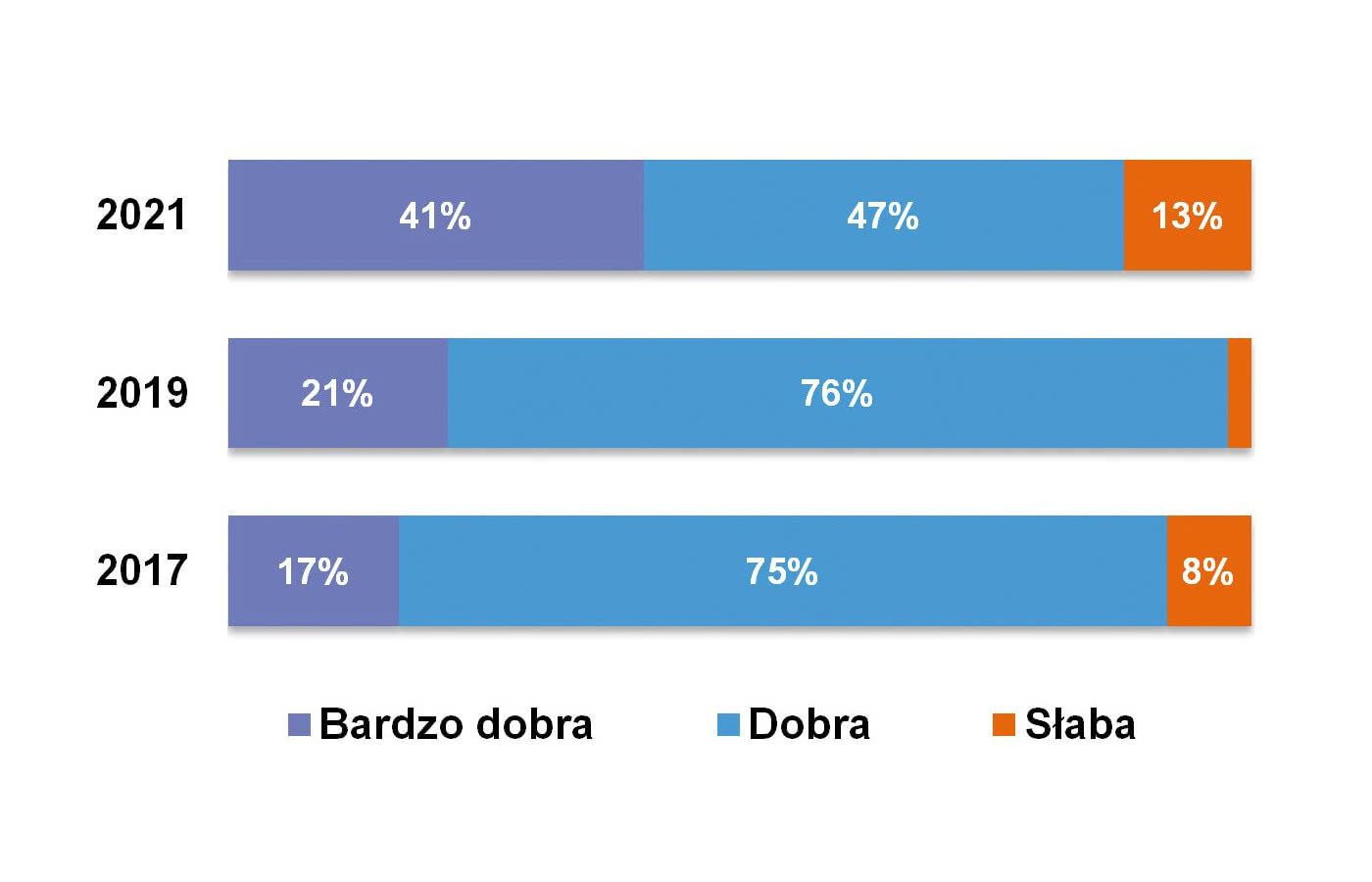

Sytuacja na krajowym rynku dystrybucji przemysłowych urządzeń sieciowych w ostatnich latach

Również przyszłość nie powinna przynieść znaczących zmian. W prognozie stworzonej na bazie odpowiedzi ankietowych dostawców pojawiają się wymienione wcześniej sektory, a dokładniej: szeroko rozumiany przemysł, energetyka, automotive, branża infrastrukturalna oraz maszynowa. Do tego dochodzi sporo aplikacji tworzących w istocie tzw. długi ogon. Jednocześnie częścią wspólną i tym, co łączy wymienione zastosowania oraz obszary rynku, pozostaje konieczność zapewniania wydajnej komunikacji przy jednoczesnym zagwarantowaniu jej niezawodności – niezależnie od warunków pracy urządzeń, w szczególności środowiskowych.

Rynek w liczbach

Omawiana branża jest silnie konkurencyjna, co jest pochodną dużej podaży produktów i łatwości ich umieszczania w ramach ofert handlowych. Jako taką co badanie rynku określa ją od 1/2 do 2/3 ankietowanych przez nas osób – tym razem było to 56%. Działające na rynku firmy mają jednak o co walczyć, gdyż sektor dystrybucji komponentów sieciowych jest spory i cały czas się rozwija. W prowadzonych przez nas w zeszłej dekadzie badaniach respondenci szacowali jego wartość typowo na kwoty od 30 do 300 mln zł (dotyczy rocznej sprzedaży w Polsce), zaś wyliczane średnie znajdowały się w przedziale 85‒100 mln zł rocznie. W ostatnim badaniu z 2021 roku oszacowania były dosyć rozbieżne – pojawiły się tu zarówno liczby takie jak 15 mln zł, jak też 500 mln zł. Wartości średnie zawierały się w przedziale 125‒150 mln zł, zależnie od przyjęcia do obliczeń wyników odstających.

Tendencje w zakresie koniunktury na omawianym rynku

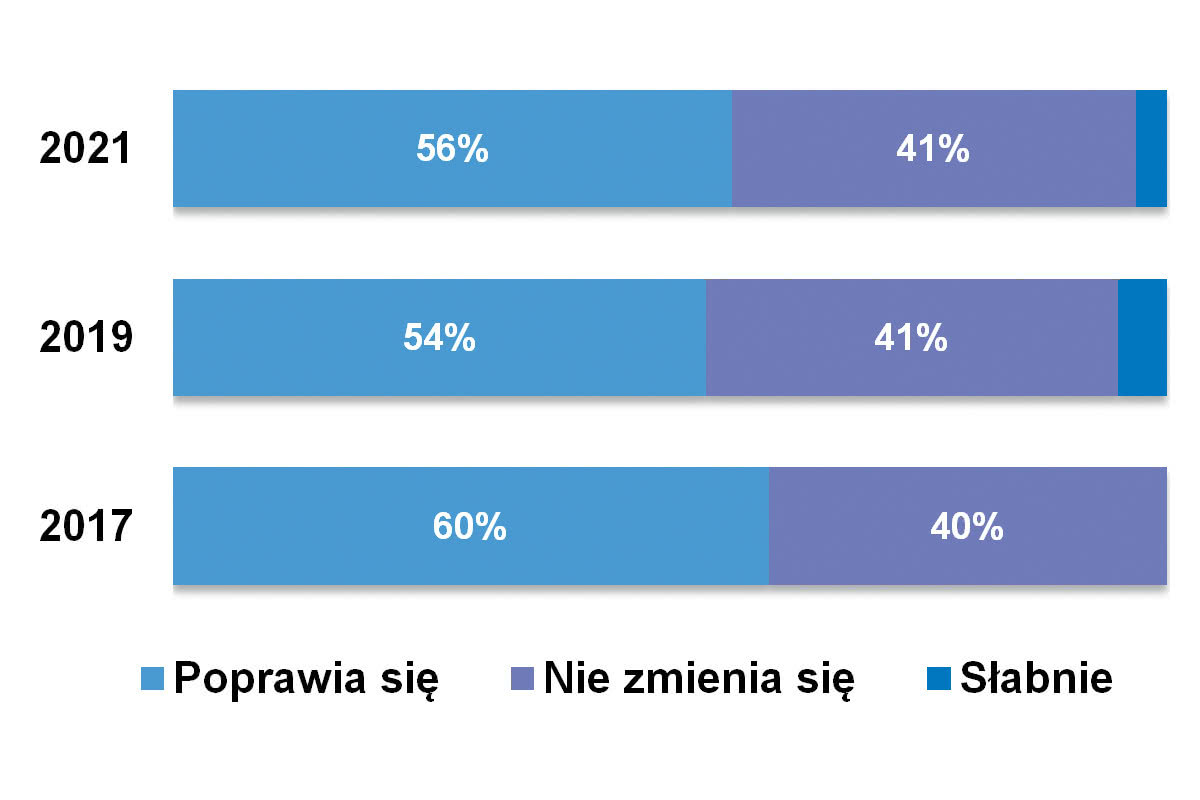

W ocenie rodzimych dostawców sytuacja na rynku jest dzisiaj bardzo dobra. W stosunku do poprzednich lat widać tu duży wzrost odpowiedzi "bardzo dobra", ale też wzrost w przypadku "słaba". Zdecydowanie jednak przeważają oceny pozytywne i można uznać, że na omawianym rynku dzieje się zdecydowanie dobrze. Warto przy tym dołożyć jeszcze jedną statystykę – dotyczącą zmian koniunktury w branży. Są one dzisiaj oceniane pozytywnie – tak postrzega je 56% respondentów, zaś w ocenie praktycznie całej reszty sytuacja nie się zmienia. Są to wyniki zbliżone, a właściwie nieco lepsze niż w 2019 roku.

Czynniki kształtujące branżę i wymogi odbiorców

Urządzenia sieciowe, pomimo faktu ich stosowania w wymagających aplikacjach, muszą być przede wszystkim tanie. Jest to sprzeczność, jednak nie powinna ona dziwić, jeżeli weźmie się pod uwagę dużą podaż urządzeń do sieci przemysłowych. Produkty te dostępne są z wielu źródeł, w wielu przypadkach istnieje możliwość skorzystania z zamienników, w efekcie czego oczekiwania cenowe są również jasno wyrażane przez odbiorców. Ponadto klienci mają wysokie wymagania co do jakości produktów (czyli też ich niezawodności) oraz spełniania przez nie parametrów technicznych. Istotną cechą, która odróżnia omawiane urządzenia od ich popularnych odpowiedników, jest wytrzymałość, niezawodność oraz specyficzne funkcje – przykładowo te związane z pracą w sieciach redundantnych. Podzespoły te instalowane są w maszynach i instalacjach technologicznych, gdzie wystawiane mogą być na zmiany temperatury, wpływ wilgotności, a także narażenia mechaniczne oraz elektromagnetyczne – i tym wymogom muszą sprostać. Na czwartym miejscu znalazła się marka producenta – jest to wynik analogiczny, jak uzyskany dwa lata temu.

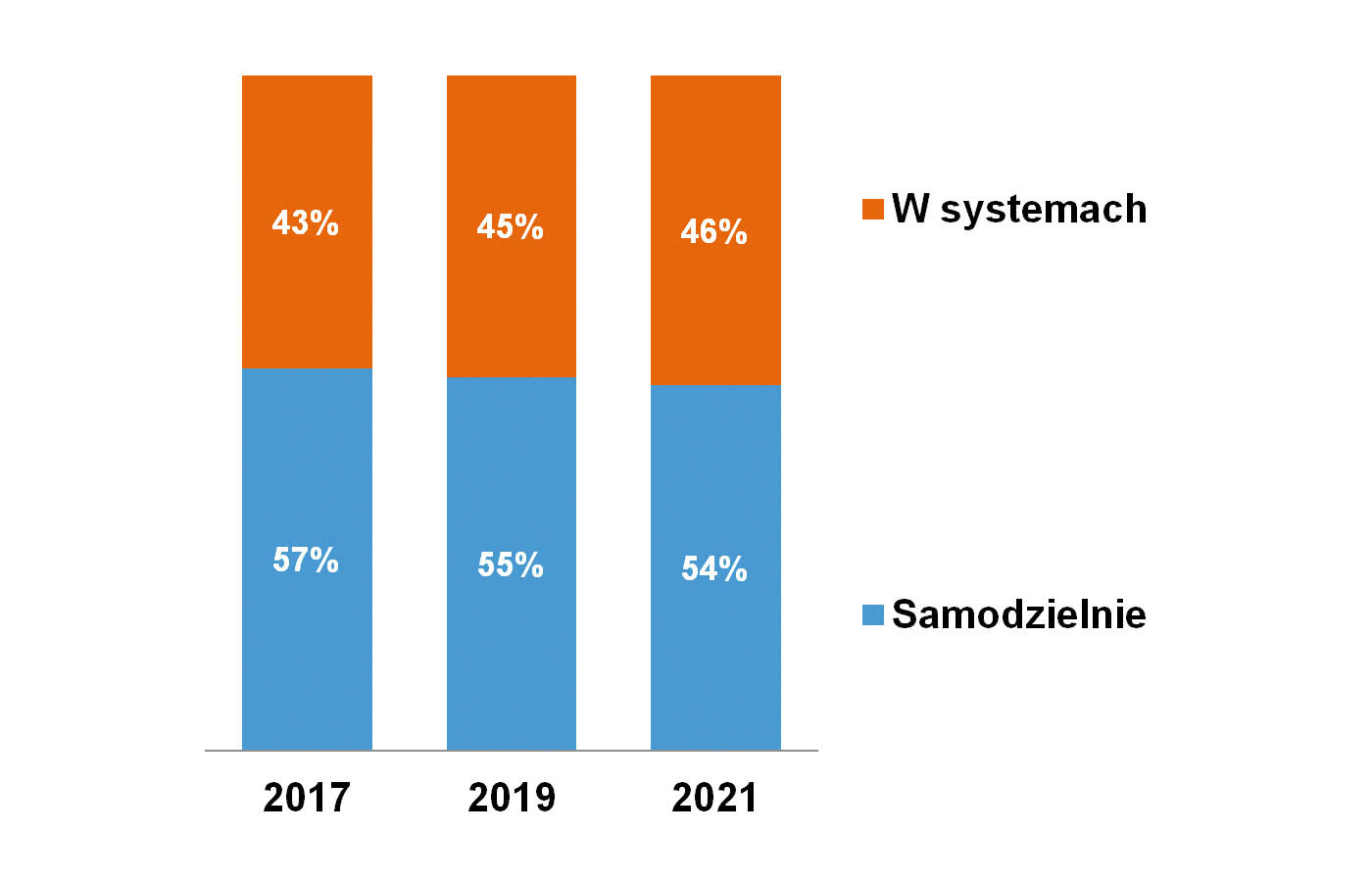

"Czy urządzenia sieciowe sprzedają się samodzielnie, czy raczej jako większe kompletacje?" – odpowiedzi na pytanie

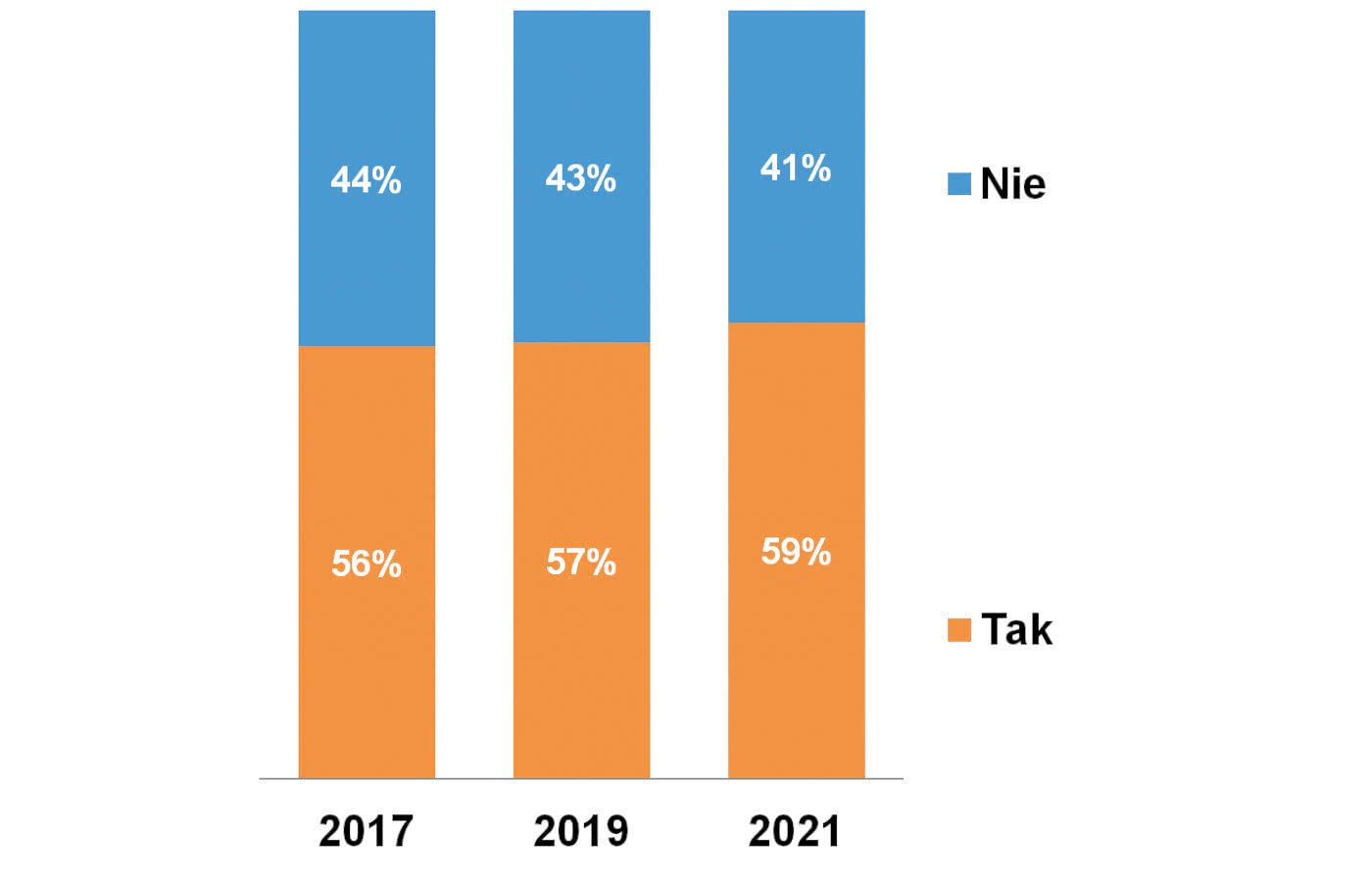

"Czy następuje unifikacja sieci stosowanych w przemyśle?" – odpowiedzi na pytanie

W ankiecie zadaliśmy również pytanie o to, jakie są kluczowe czynniki kształtujące rynek dystrybucji urządzeń sieciowych. W tym przypadku wymienić należy: presją cenową, dostępność urządzeń i ich komponentów (ciągłość dostaw), pojawianie się nowości w obszarze komunikacji bezprzewodowej, a także kwestie niezawodnościowe i związane z przepustowością transmisji danych. Rynek niewątpliwie napędza cyfryzacja, a więc ogół zagadnień związanych z Przemysłem 4.0 oraz internetem rzeczy, zaś na sprzedaż bezpośredni wpływ ma liczba inwestycji oraz modernizacji w przemyśle oraz pokrewnych branżach.

"Jakie standardy sieciowe są w kraju najpopularniejsze?" – odpowiedzi na pytanie

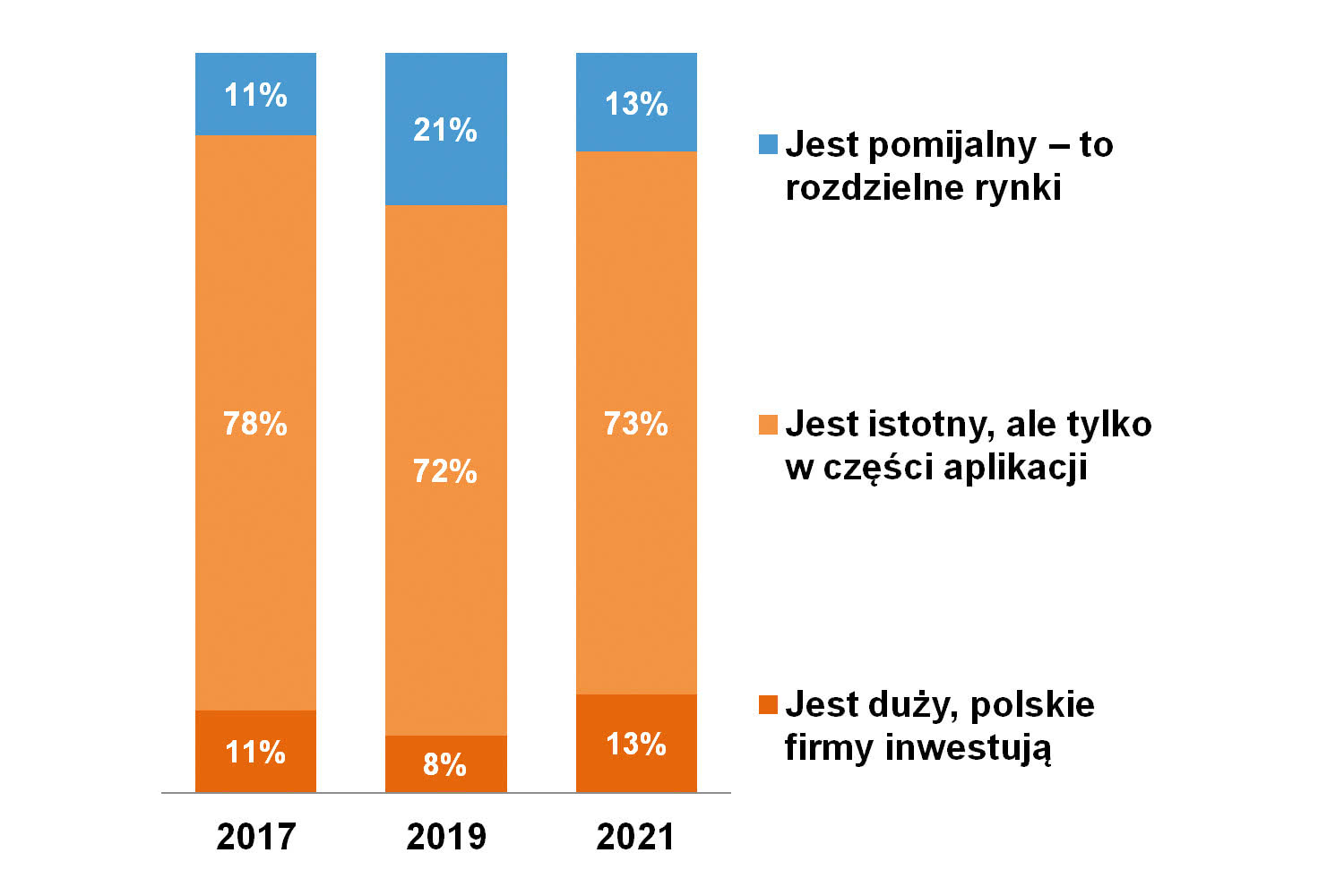

Finalnie warto zauważyć, że wpływ popularyzacji technologii bezprzewodowych na omawiany w analizie rynek jest ograniczony. Zdaniem odbiorców – i to praktycznie niezmiennie w ciągu dekady, możliwość zastępowania komunikacji przewodowej technologiami bezprzewodowymi dotyczy jedynie części aplikacji przemysłowych – i tylko w tym kontekście ma lub może mieć znaczący wpływ na zastosowania sieci przewodowych. Takimi obszarami są przykładowo zastosowania komunikacji w przemyśle procesowym czy wykorzystanie sieci WLAN w halach produkcyjnych – np. do zdalnego odczytu parametrów maszyn. Jednak co do ogółu sieci przewodowe są w przemyśle rozwiązaniem pierwszego wyboru i nie powinno się to szybko zmienić.

Ocena wpływu rozwoju komunikacji bezprzewodowej w przemyśle na rynek sieci przewodowych