Zasilacze i systemy zasilania gwarantowanego

Na tematy związane z zasilaniem piszemy w analizach branżowych regularnie, publikując badania rynku krajowego. Sektory produkcji i dystrybucji zasilaczy oraz systemów zasilania charakteryzują się dużą inercją, zaś zmiany – czy to technologiczne, czy też związane z biznesem – zachodzą tu relatywnie powoli. W analizie, która stanowi uzupełnienie publikacji z IRA 2020, omawiamy ważne trendy technologiczne, przedstawiamy odbiorców tytułowych produktów i stronę podażową w Polsce.

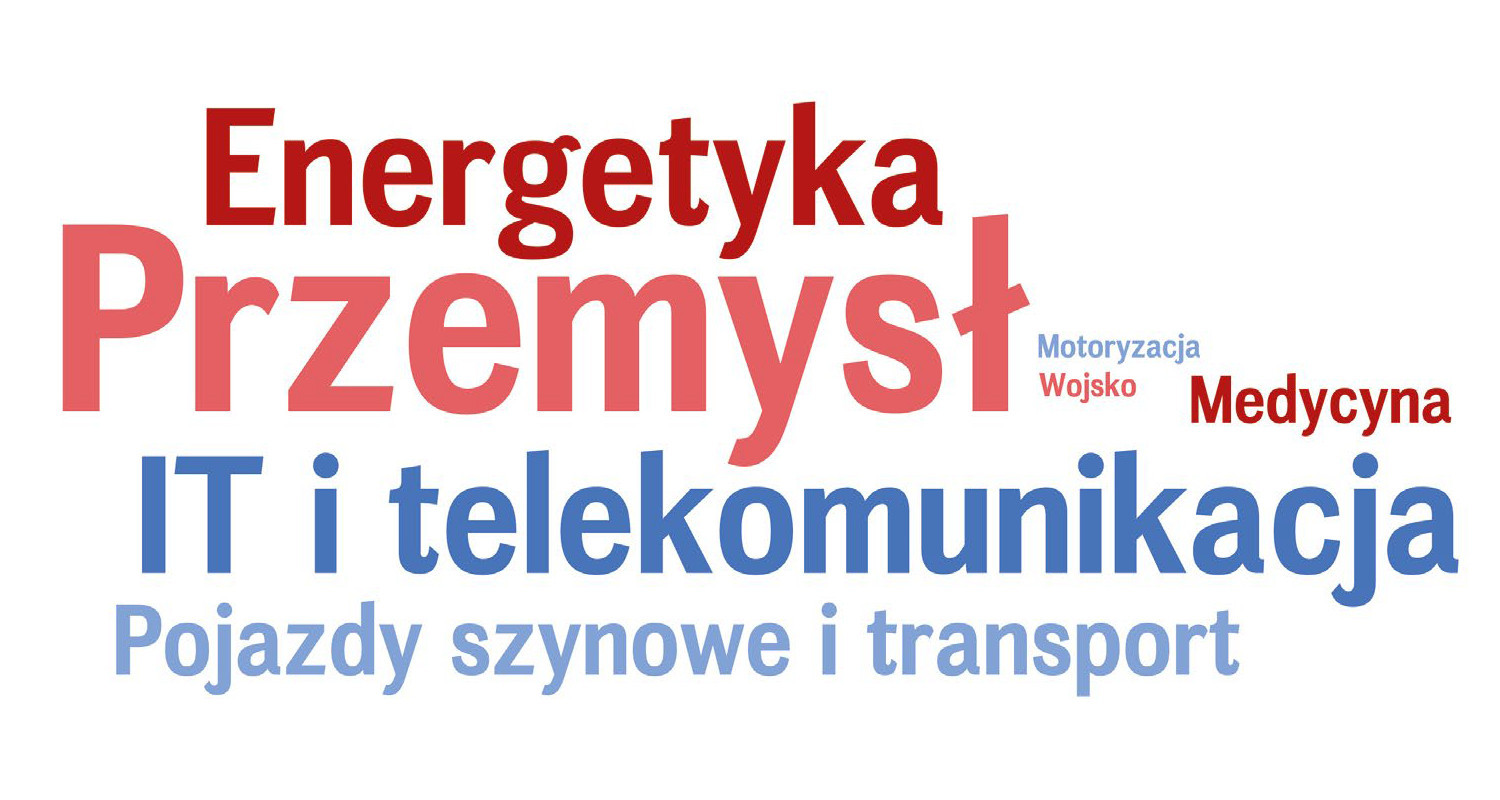

W zestawieniach dotyczących zastosowań omawianych urządzeń i układów od lat dominują trzy branże – tym razem też nie jest inaczej. Sektorami będącymi głównymi odbiorcami urządzeń zasilających są: przemysł, energetyka oraz branża teleinformatyczna / Data Center. Warto przy tym zauważyć, że o ile zasilacze małogabarytowe to domena przede wszystkim szeroko rozumianego przemysłu, o tyle na rynek systemów zasilania gwarantowanego praktycznie po równo składają się trzy wymienione branże. Z owym status quo mamy do czynienia od dawna i jednocześnie jest to powód, dla którego można mówić o dojrzałości i stabilności rynku. W przypadku dekoniunktury w którejś z branż dostawcy są w stanie – przynajmniej częściowo – zrekompensować niedostatki popytu, obsługując klientów na innych rynkach.

Omawiając kluczowe sektory, warto zwrócić uwagę na branżę transportową oraz zastosowania związane z urządzeniami medycznymi i laboratoryjnymi. Te ostatnie stanowią odrębne obszary rynku, gdzie zwykle trafiają specjalizowane i droższe zasilacze. Podobnie jest w przypadku niszy związanej z sektorem wojskowym i aplikacjami specjalnymi – tutaj specyfika związana jest z odpornością środowiskową, parametrami i budową samych zasilaczy.

Jeżeli spojrzeć na rynek przez pryzmat zakresu działalności odbiorców, to w tym przypadku dominującą grupę stanowią klienci końcowi oraz integratorzy systemów (ew. inne firmy zajmujące się tworzeniem, wdrażaniem i uruchamianiem systemów zasilania). W zakresie zasilaczy małogabarytowych istotni są również producenci OEM, a więc wytwórcy różnego rodzaju maszyn i urządzeń, w tym niekoniecznie przemysłowych. Liczba tych ostatnich w porównaniu z bieżącymi wynikami z tymi uzyskanymi dwa lata temu, wzrosła. Z punktu widzenia producentów zasilaczy ich ważnymi klientami są też pośrednicy, tj. firmy dystrybucyjne.

Co jest ważne? Jakie są trendy?

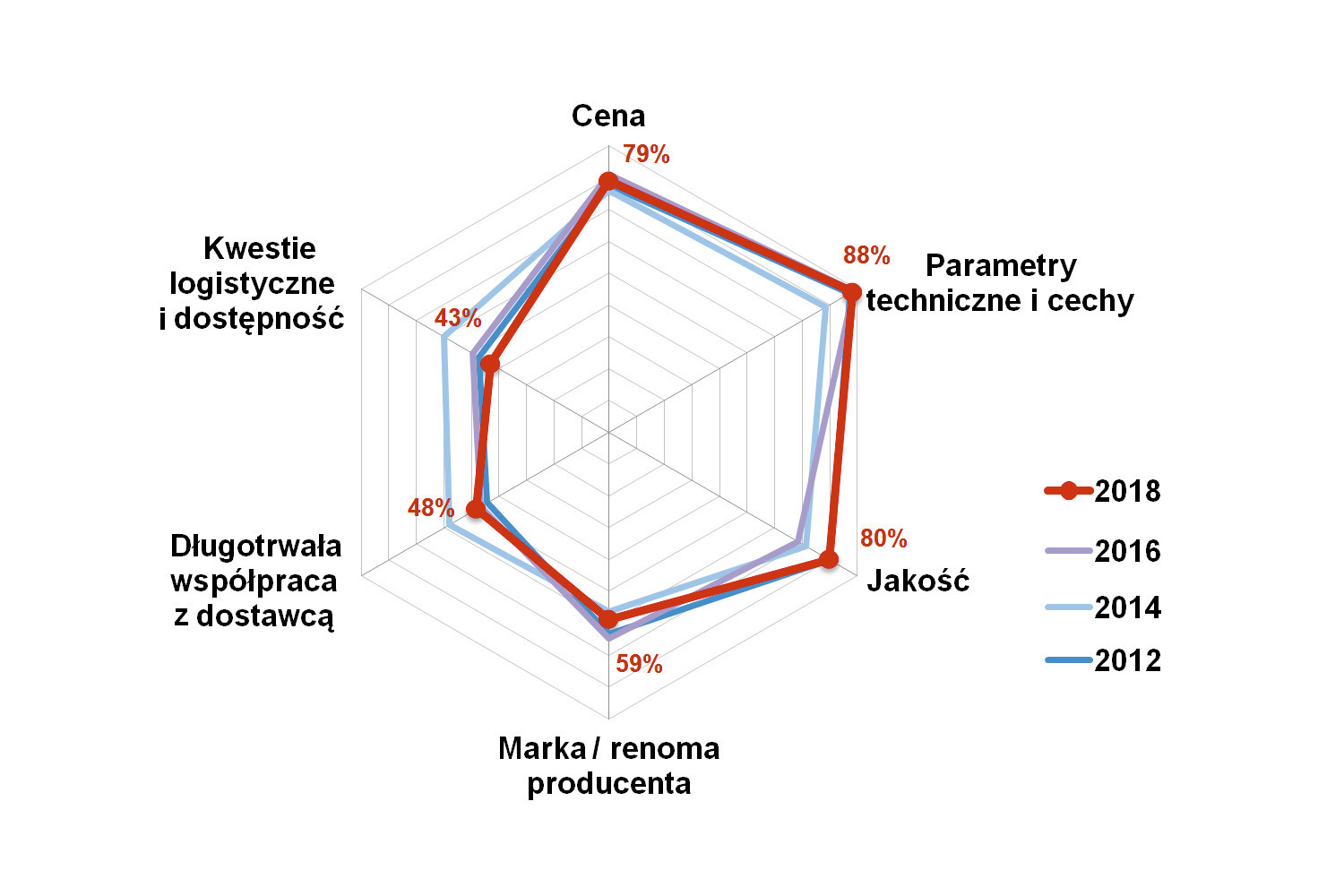

Parametry techniczne i cechy, jakość urządzeń oraz koszty zakupu – te trzy cechy po raz kolejny znalazły się na czele zestawienia. Wzrosło przy tym znaczenie zagadnień związanych z jakością, w porównaniu do stanu sprzed dwóch i czterech lat. Kolejne miejsca zajęły: marka producenta, historia współpracy z dostawcą oraz dostępność. Znaczenie tej ostatniej jest na najniższym poziomie w historii publikowanych przez nas badań.

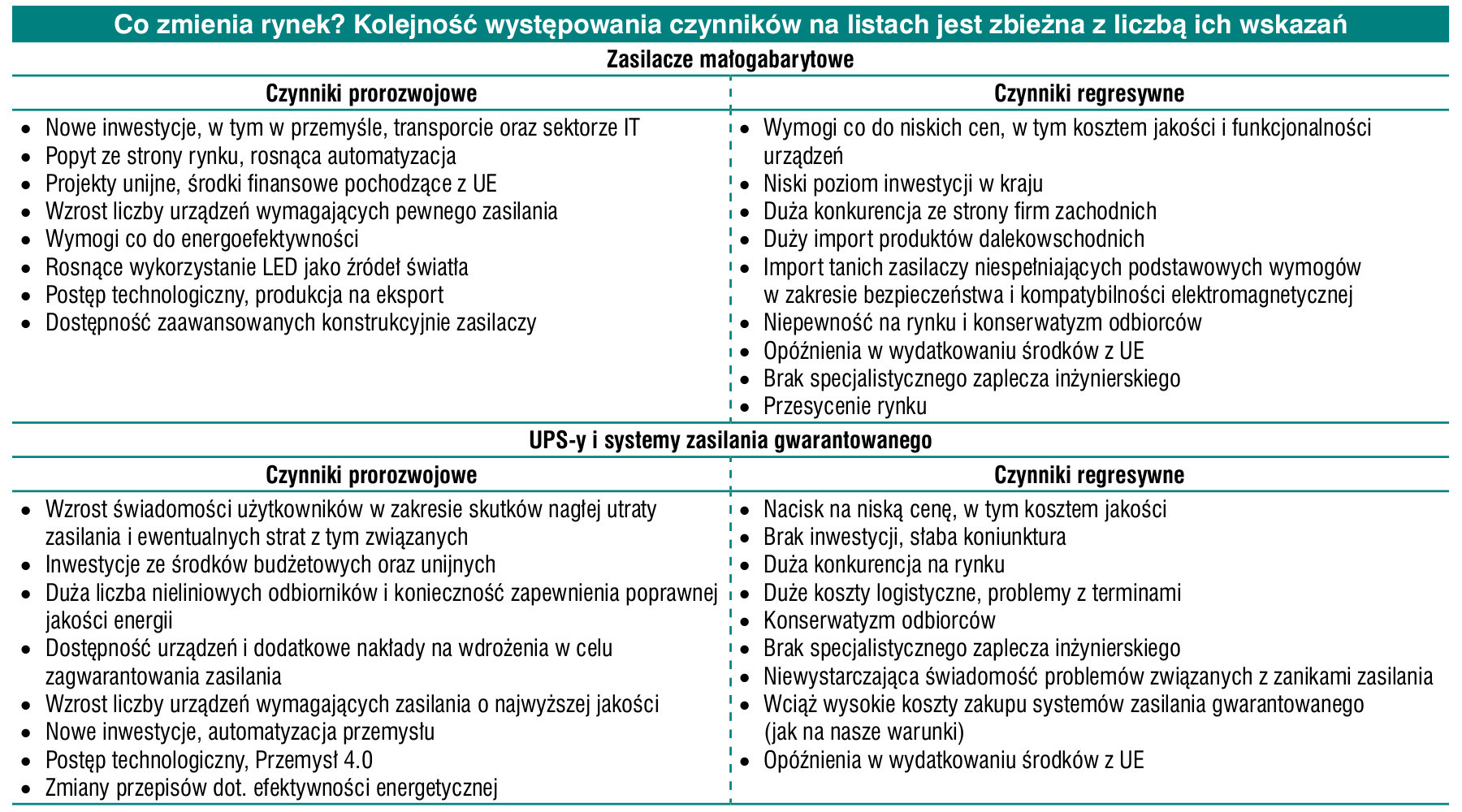

W tym miejscu warto spojrzeć na trendy technologiczne, które pośrednio wpływają na rozwój rynku. W przypadku zasilaczy małogabarytowych standardem są już od lat urządzenia impulsowe, które zastąpiły dawniej popularne wersje liniowe, a więc bazujące na transformatorach sieciowych i stabilizatorach napięcia. Charakteryzują się one wysoką sprawnością, zajmując mniej miejsca i mając niewielkie wymogi co do chłodzenia. Kolejne lata przyniosły polepszanie się ich parametrów i trend ten, co potwierdzają wskazania respondentów redakcyjnej ankiety, trwa do dzisiaj. Dostawcy branżowi wskazywali następujące istotne zmiany i nowości w obszarze zasilaczy małogabarytowych:

- Wysoka sprawność urządzeń i gęstość mocy;

- Miniaturyzacja, kompaktowe wymiary urządzeń;

- Wysoki poziom integracji układów sterujących i wykonawczych;

- Rosnące możliwości konfiguracji poprzez sieci cyfrowe – np. poprzez obiektowe czy bezprzewodowe (NFC);

- Zaawansowane, cyfrowe sterowanie;

- Dostępność konfigurowalnych zasilaczy modułowych;

- Zaawansowane zabezpieczenia, dodatkowe przetwornice DC/DC po stronie wtórnej zasilaczy;

- Nowe topologie rezonansowe, struktury planarne, nowe elementy aktywne;

- Wbudowane funkcje, takie jak Dynamic Current Limiting;

- Zwiększone możliwości chwilowego przeciążania;

- Selektywne wyzwalanie zabezpieczeń.

Jeżeli chodzi o nowości w UPS-ach i, szerzej, systemach zasilania gwarantowanego, to są one związane przede wszystkim z rozbudową funkcji sterujących i komunikacyjnych, a także zarządzaniem pracą z akumulatorami. Szczegółowe wskazania respondentów były następujące:

- Wykorzystanie sieci obiektowych oraz ethernetowych do komunikacji i monitorowania stanu systemów;

- Nowe typy akumulatorów, polepszone zarządzanie ich ładowaniem i pracą;

- Poprawa współczynnika mocy i jakości napięcia wyjściowego ("czystość sinusoidy");

- Rosnąca popularność rozwiązań on-line;

- Moduły integrujące prostownik z falownikiem;

- Wykorzystanie superkondensatorów jako magazynów energii;

- Polepszone zabezpieczenia;

- Dalsza miniaturyzacja.

Można dodać, że długoterminowym trendem jest ogólny wzrost wymagań i świadomości użytkowników co do potrzeby odpowiedniego zasilania, a także kosztów potencjalnych strat w przypadku przerw w dostawach energii. Obawy te są po części spowodowane negatywnymi doświadczeniami firm – przykładowo problemami na skutek zjawisk pogodowych. Efektem jest zaś zainteresowanie tematyką zasilania bezprzerwowego i generalnie jakości energii.

Sytuacja w branży i popularne marki

Obydwa omawiane sektory zaliczyć można do wartościowych. Biorąc pod uwagę wyniki uzyskane w badaniach w 2014 i 2016 roku, branży zasilaczy małogabarytowych można przypisać wartość wynoszącą kilkadziesiąt milionów złotych rocznie (prawdopodobnie znajduje się ona w zakresie 50‒80 mln zł). W późniejszym badaniu respondenci podawali kwoty od 25 do 120 mln zł, przy czym średnia wyniosła około 75 mln zł. Można sądzić, że mamy tu do czynienia z niewielkim wzrostem w stosunku do lat poprzednich.

W poprzednich edycjach IRA obroty na rynku UPS-ów dla przemysłu szacowane były na kwoty od 100 do 200 mln zł rocznie. Tym razem podawane w ankiecie wartości były bardziej różnorodne (wynosiły od 20 do 300 mln zł), aczkolwiek średnią również można przypisać do wymienionego wcześniej zakresu. Odpowiedzi było jednak na tyle mało, że nie jesteśmy w stanie tu rzetelnie przybliżyć wartości czy wskazać trendu.

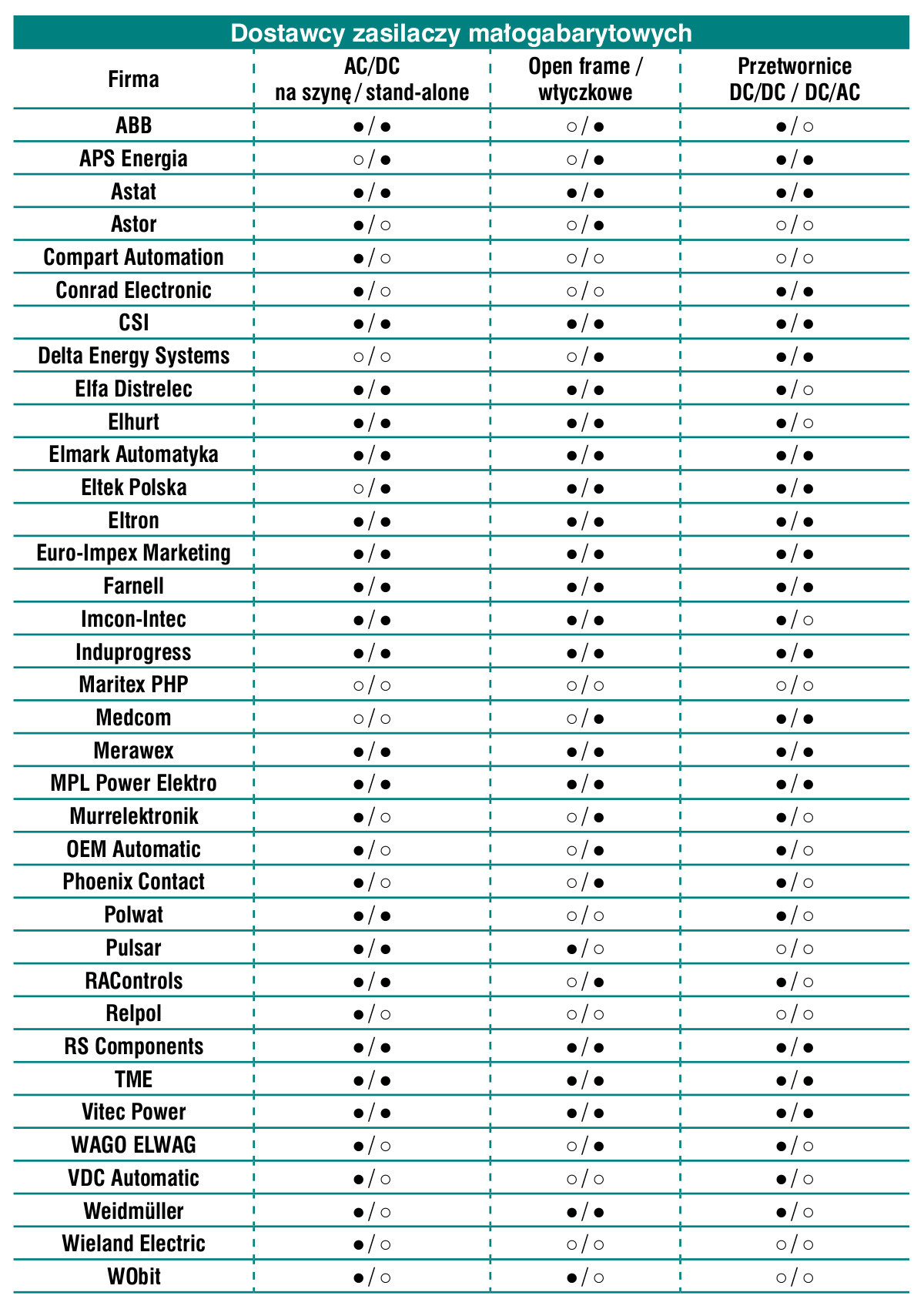

W krajowej branży profesjonalnych zasilaczy małogabarytowych działa wielu dostawców, przy czym pod względem marek można mówić o dominacji tych dalekowschodnich. Do takich należy przede wszystkim Mean Well, którego produkty są już od lat jednymi z najpopularniejszych na polskim rynku. Drugą z wysoce rozpoznawanych na naszym rynku marek jest Delta Electronics, zaś jako kolejne wytypowane zostały: Omron Electronics i TDK Lambda. Jeżeli chodzi o producentów zachodnioeuropejskich, to najwyżej w redakcyjnym rankingu rozpoznawalności znalazł się Phoenix Contact, za nim sklasyfikowany został Siemens, a jako trzeci Weidmüller. Rynek urządzeń UPS i generalnie systemów zasilania gwarantowanego to przede wszystkim markowi producenci zachodni. Zdecydowanym liderem rankingu popularności jest należąca do Schneider Electric marka APC. Drugie miejsce zajął Siemens, zaś kolejne: Eaton, Phoenix Contact, Medcom i Delta Electronics. Należy przy tym zaznaczyć, że zależnie od branży końcowej (przemysł, energetyka, teleinformatyka) popularność omawianych marek może być różna.