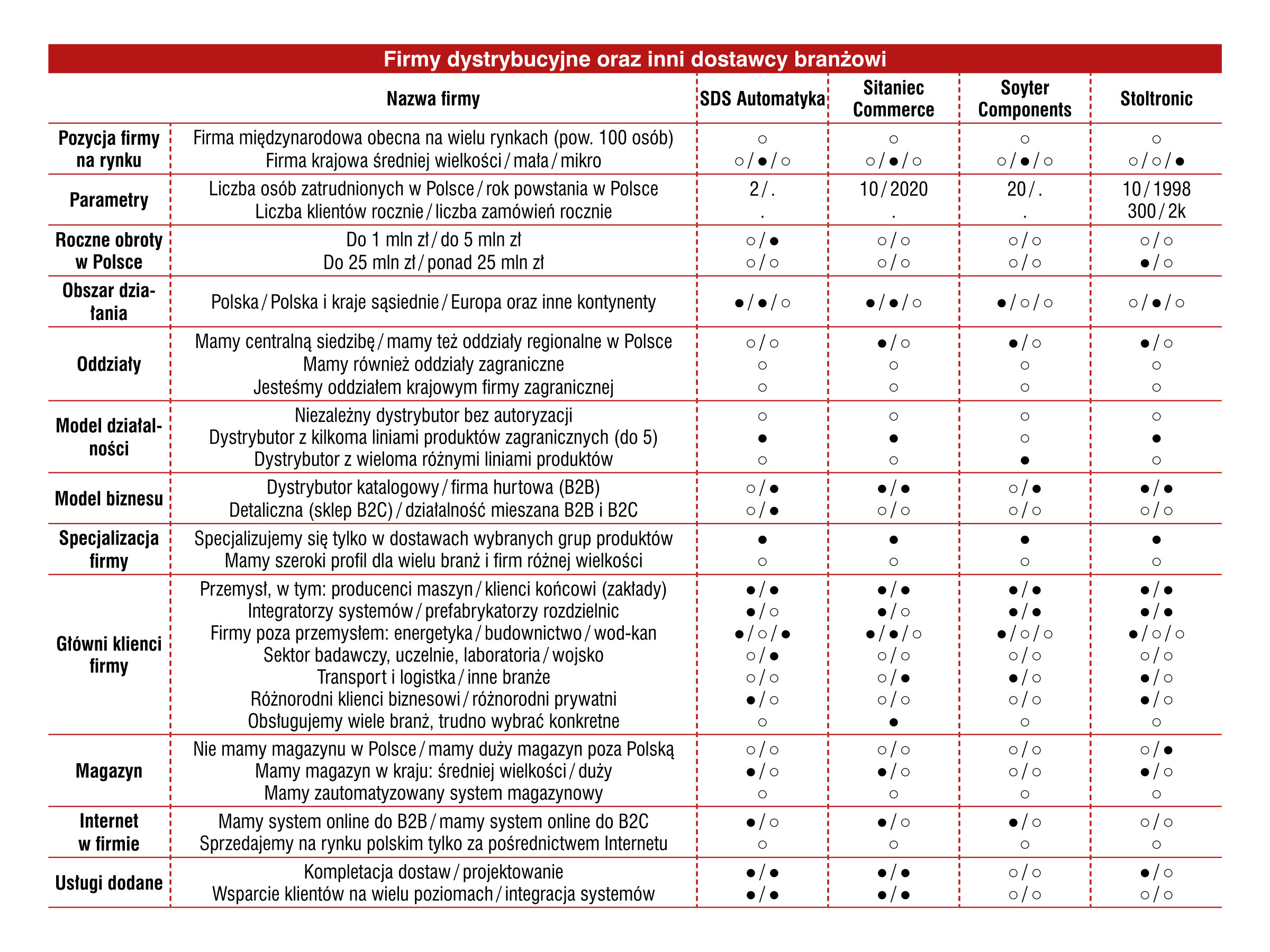

Dystrybutorzy komponentów automatyki

"Dystrybutorzy" to określenie bardzo pojemne, w praktyce obejmujące kilka grup przedsiębiorstw. Są nimi zarówno dostawcy specjalizowani pojedynczych firm, wielu marek, jak też dostawcy katalogowi o szerokim asortymencie. Do tej grupy sami zaliczają się nieraz przedstawiciele podmiotów będących przedstawicielami zagranicznych producentów, czyli spółki oferujące produkty jednej konkretnej marki. Przedstawiamy krótką analizę krajowej branży dystrybucji automatyki i innych produktów dla przemysłu.

Wśród firm omawianych w analizie, a więc respondentów redakcyjnej ankiety, pojawiły się przedsiębiorstwa należące do każdej z wymienionych kategorii. Są to podmioty o zróżnicowanych profilach, skali działalności, o różnej historii i odmiennych sposobach działania na rynku. Łączy je fakt obsługi klientów z różnych obszarów przemysłu (i spoza niego), w tym producentów, integratorów, odbiorców końcowych, a także innych klientów profesjonalnych i prywatnych. W efekcie tworzy to dużą branżę, która jest silnie konkurencyjna. Tak przyznało 52% respondentów, reszta stwierdziła, że rywalizacja jest tu standardowa, podobna jak w innych sektorach rynku. Żadna z odpowiedzi nie wskazywała, jakoby była ona niewielka.

Artur Tkacz

|

Pandemia i zmienność rynku

Pandemia, patrząc na nią jako na temat po części historyczny, stanowiła ciąg wydarzeń rozłożonych w czasie. Również analiza jej wpływu na branżę wymaga spojrzenia przez pryzmat konkretnych okresów, w szczególności: początku pandemii wiosną 2020 roku, miesięcy jej nasilenia i finalnie czasu odbudowy rynków w 2021 oraz wzrostów zamówień. Respondenci wskazali tu kilka występujących trendów.

Pierwszym był negatywny wpływ koronawirusa na gospodarkę. Wiązało się to z zakłóceniami koniunktury, wahaniami na rynku i przestojami w pracy zakładów, a więc też spadkami zapotrzebowania – szczególnie w pierwszych miesiącach pandemii. Sporym problemem okazały się tu przerwy w łańcuchach dostaw, a także braki podażowe wynikające z obniżenia mocy produkcyjnych. Dla firm dystrybucyjnych oznaczało to m.in. najpierw problemy ze zbytem, a później z dostępnością produktów. Pandemia zmieniła też kontakty tych przedsiębiorstw z klientami. "Pojawiło się więcej webinariów i zdalnych szkoleń, pandemia wymusiła większą elastyczność w zarządzaniu projektami, jednocześnie utrudniając prace przez brak możliwości spotkań bezpośrednich z klientami" – stwierdził jeden z respondentów.

W odpowiedziach pojawiła się też grupa wskazań jakoby wpływ omawianych wydarzeń był niewielki. "Początkowo był chwilowy przestój ze względu na postoje zakładów, w późniejszym czasie wpływ był praktycznie niezauważalny do momentu problemów z dostępnością oraz rosnących cen produktów" – skomentował przedstawiciel jednej z firm. Pojawiły się też odpowiedzi, że okres pandemii był dla firm handlowo bardzo owocny. W szczególności po 2020 roku nastąpiło odbicie – i to na poziomie dla wielu osób niespodziewanym.

Tobiasz WitorLenze

W naszym wypadku około 2/3 sprzedaży realizowane jest bezpośrednio do firm OEM. Z roku na rok wraz ze wzrostem naszej sprzedaży ten udział również rośnie. Można tu zauważyć upodabnianie się polskiego rynku do rynków zachodnich. Pamiętam czasy, kiedy dominowali u nas klienci końcowi. Ten etap mamy już za sobą, teraz skupiamy się na OEM-ach. Jeśli chodzi o branże, to rozwijają się wszystkie, ale na szczególną uwagę zasługuje intralogistyka oraz przemysł maszyn do przetwórstwa drewna. Jeśli chodzi o logistykę wewnętrzną, to zdecydowanie pomogła pandemia i rozwój e-commerce. W przypadku maszyn do przetwórstwa drewna boom wynika z pozycji Polski na rynku produkcji mebli. Szacuje się, że w Europie jesteśmy najwięksi! |

O ile część projektów była wstrzymywana lub przesuwana, o tyle pandemia generalnie przyniosła też skutki odwrotne – prorozwojowe. "Zadziałała jak katalizator i przyspieszyła decyzje o transformacji cyfrowej przedsiębiorstw" – stwierdził kolejny z dystrybutorów. Wiele firm zaczęło kupować podzespoły na zapas, tworząc własne bufory logistyczne. Popyt na komponenty, może nie automatyki, ale różnorodną elektronikę, wynikał również z faktu, że konsumenci zostali w domach, potrzebny był im sprzęt komputerowy, telekomunikacyjny i różnorodne urządzenia.

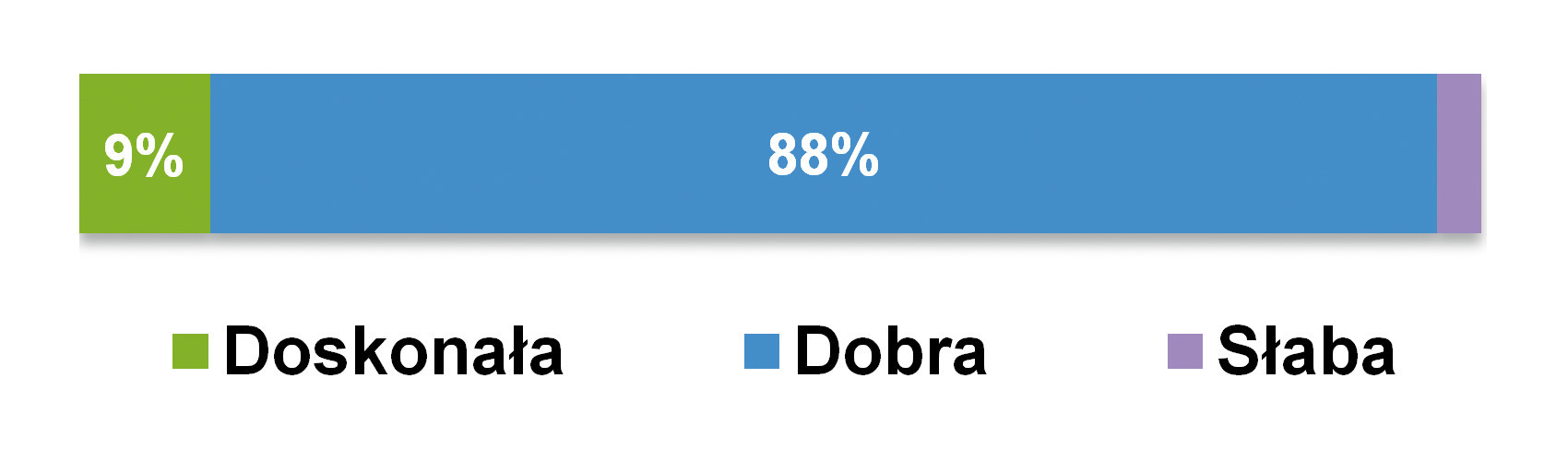

Finalnie warto zauważyć, że pandemia zmieniła po części strukturę rynku, prowadząc do uprzywilejowania dystrybutorów względem producentów. W czasie lockdown’ów zakupy w dużej części przeniosły się do sieci, pojawiły się duże potrzeby zakupowe i dystrybutorzy mający możliwości ich obsłużenia, szczególnie w sytuacji dużego zróżnicowania koszyków zakupowych. W efekcie wzmocniło to pozycję firm dystrybucyjnych, zwiększając ich obroty, szczególnie w 2021 roku. Obecnie koniunktura na rynku dystrybucyjnym jest korzystna, jako słabą określiło ją jedynie 3% osób. Zdaniem przeważającej grupy respondentów sytuacja jest dobra lub wręcz bardzo dobra.

Dostępność komponentów i inne problemy

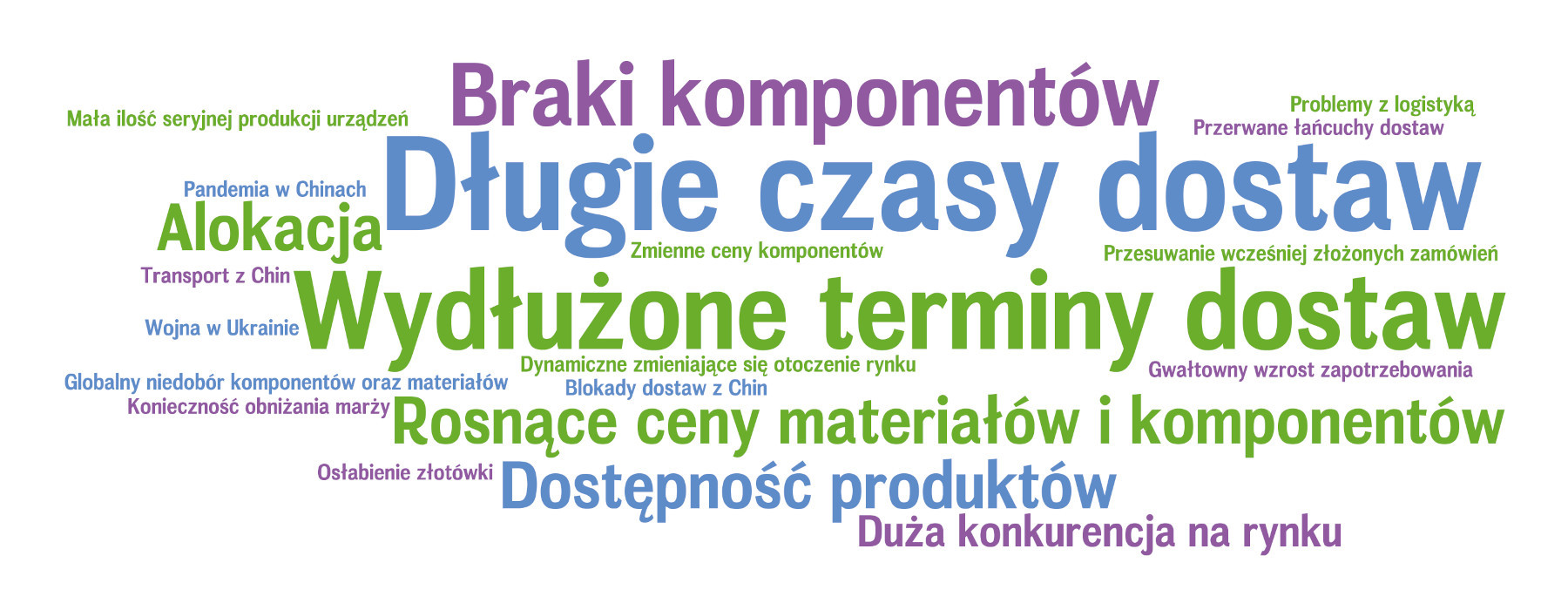

Dzisiaj niewątpliwie branża dystrybucyjna żyje tematami dostępności komponentów, terminami opóźnień w ich dostawach i kwestiami alokacji (przewyższania popytu nad dostępnymi możliwościami produkcyjnymi). Zagadnienia te pojawiały się jako najczęstsze odpowiedzi zarówno w przypadku pytania zamkniętego o najważniejsze czynniki o charakterze negatywnym dla rynku dystrybucji, jak też pytania otwartego, które dotyczyło głównych problemów w branży.

Problemy z dostępnością są drastyczne. Zdaniem respondentów czasy dostaw zwiększyły się w ostatnich miesiącach wielokrotnie, co wiąże się z ogromnym popytem ze strony wielu branż – motoryzacyjnej, elektronicznej i innych sektorów profesjonalnych, a jednocześnie zmniejszonymi podczas pandemii możliwościami produkcyjnymi. Brakuje nie tylko komponentów, ale też materiałów do ich produkcji – metali, tworzyw sztucznych czy nawet gazów wykorzystywanych w procesach technologicznych. Szczególnie duże braki dotyczą półprzewodników, w tym mikrokontrolerów. Czasy dostaw takich podzespołów to ponad 50, a nieraz nawet ponad 100 tygodni – i dotyczy to nie tyle wybranych wyrobów, co wielu grup produktów niezbędnych do produkcji elektroniki przemysłowej, profesjonalnej i konsumenckiej. Dodatkowo zamówienia mają często status NCNR (no cancel, no return), co w praktyce oznacza, że nie tylko trzeba zaakceptować rok lub więcej czekania, ale też zrezygnować z braku możliwości wycofania zamówienia czy też zwrotu towaru. Innymi słowy – trzeba decydować się w ciemno i najlepiej jak najszybciej, bo za drzwiami czekają już inni.

Andrzej Kuczyński

|

Czy na sytuację na rynku wpływa również wojna w Ukrainie? Tak, aczkolwiek raczej w kontekście makroekonomicznym, a nie stricte krajowego sektora automatyki czy branży dystrybucyjnej – chyba jedynie firm mających swoje oddziały na wschodzie i prowadzących tam biznes. Znacznie istotniejszym problemem jest cały czas pandemia. Nawracające problemy z koronawirusem w Chinach i zamknięciami tamtejszych miast, które są kluczowymi lokalizacjami hubów logistycznych, sprawiają, że pojawiają się kolejne zaburzenia łańcuchów dostaw, co z kolei negatywnie wpływa na i tak już słabą dostępność komponentów. Zwiększony popyt spotkał się ponadto z dodatkowymi utrudnieniami logistycznymi, takimi jak braki kontenerów i wyższe ceny frachtu morskiego. "Zdecydowanie większe problemy zauważamy w konsekwencji pandemii niż w jej trakcie" – podsumował jednej z respondentów, dodając, że sytuacja negatywna pogłębia się.

Wraz z tym, jak na rynku nie ma towarów, rosną ceny. W tym przypadku występuje splot wielu czynników – wzrostów kosztów surowców, transportu, pracy, nasilenie procesów inflacyjnych i niepewności. A problemy z dostępnością podzespołów przekładają się na cały rynek elektroniki, w tym związany z produkcją urządzeń automatyki. Komponenty elektroniczne są ich składowymi i wzrosty cen półprzewodników, elementów pasywnych oraz innych podzespołów o kilkadziesiąt, a nawet kilkaset procent były niemożliwe do skompensowania bez podnoszenia cen wyrobów takich jak sterowniki, przemienniki częstotliwości i wielu innych.

Bartłomiej Kiełczewski

|

O jakich wzrostach mowa? Z niedawnej rozmowy z jednym z producentów skanerów laserowych bezpieczeństwa wiemy, że jeszcze rok temu firma ta kupowała wykorzystywane w swoich urządzeniach układy elektroniczne za około dolara za sztukę, natomiast dzisiaj ich cena znacznie przekroczyła poziom 100 dolarów. Pomimo to i z braku alternatywy zapadła decyzja o ich zakupach. Z kolei w części przypadków firmy projektujące i produkujące elektronikę decydują się na obranie innej metody – dopasowywania projektów do dostępnych aktualnie komponentów. Brzmi to jak sytuacja postawiona na głowie, ale tak rzeczywiście się dzieje. Najpierw poszukiwane są komponenty, np. układy scalone o podobnej funkcjonalności do tych pierwotnie używanych, następnie urządzenia są przeprojektowywane i dopiero wytwarzane. W efekcie o decyzjach projektowych i biznesowych decyduje dostępność produktów.

Niestety dzisiaj nie zapowiada się, aby w najbliższych miesiącach miały tu nastąpić zmiany. Problemy nie ustępują, wręcz pojawiają się kolejne przeszkody. Jako podsumowanie proponujemy tu fragment wypowiedzi przedstawiciela firmy TME, który niedawno udzielił wywiadu dla magazynu APA. "Sądzę, że od początku pandemii nie było ani jednego momentu, kiedy można było spojrzeć w bliską przyszłość i powiedzieć, kiedy będzie koniec kłopotów. Analitycy przewidywali, że może się to stać w drugiej połowie 2022 roku, później, że pod koniec tego toku. Dziś żadne te wskazania nie wydają się realne, w każdym razie nie są one zbieżne z moimi obserwacjami" – stwierdził Krzysztof Witkowski, kierownik grupy produktowej automatyka-komponenty w TME. Do tematyki dystrybucji wrócimy w kolejnym wydaniu IRA – będzie to okazja do ponownego spojrzenia na sytuację na rynku oraz zweryfikowania przedstawionych w analizie tez.

Przemysłowe stanowiska pracy i cleanroomy

Od stanu zdrowia pracowników oraz ich nastawienia do wykonywanych zadań zależy wydajność i jakość ich pracy. Na to z kolei ma wpływ komfort oraz bezpieczeństwo na stanowisku, ważna jest też organizacja zadań. W analizie przedstawiamy skrótowo informacje dotyczące ergonomii wraz z przeglądem komponentów stanowisk pracy w przemyśle, które pozwalają na spełnienie tego warunku. Jako rozszerzenie omawiamy tematy dotyczące pomieszczeń czystych.

Aby uniknąć dyskomfortu i zapobiec pogarszaniu się stanu zdrowia personelu, projekt stanowiska powinien w jednakowym stopniu uwzględniać potrzeby pracownika i wymagania produktu i/albo wykonywanych czynności. Przykładowo na stanowisku montażowym trzeba ustalić, jakie minimalne wymiary powinien mieć stół roboczy, uwarunkowane rozmiarami obrabianego przedmiotu i jaki będzie najefektywniejszy sposób dostarczania materiałów lub podzespołów. Następnie uwaga projektantów koncentruje się na pracowniku. Ich zadaniem jest m.in. ocena wysiłku, jakiego wymaga dane zadanie – może się przykładowo okazać, że ze względu na to, w jakim stopniu fizycznie obciąża personel, bezpieczniejsza będzie jego automatyzacja, częściowa albo całkowita. Pod uwagę trzeba także wziąć to, kto będzie w danym miejscu pracował – inne wymagania mają osoby w pełni sprawne, a inne osoby o różnym stopniu niepełnosprawności. Ważne są oprócz tego inne cechy personelu, jak na przykład wzrost i płeć. Jednocześnie trzeba dołożyć starań, aby czystanowisko było na tyle, na ile to możliwe uniwersalne, tak by, jeśli korzysta się z niego w pracy zmianowej, dobrze służyło wszystkim.

Informacje na temat zasad ergonomii, w tym organizacji stanowisk pracy, doboru wysokości stołu czy podziału blatu na strefy znaleźć można w znajdującym się w APA artykule "Przemysłowe stanowiska pracy" (publikacja również na stronie www.automatykaB2B.pl). Poniżej przedstawiamy natomiast powiązane z tym informacje dotyczące ergonomicznego wyposażenia stanowisk pracy.

Jerzy Kustra

|

Wyposażenie stanowisk pracy

Wychodząc naprzeciw potrzebom projektantów stanowisk pracy w przemyśle, dostawcy ich wyposażenia poszerzają swój asortyment o odpowiednie do tego celu rozwiązania. Przykładem są zestawy pasujących do siebie komponentów, w różnych wersjach, z których można skompletować m.in. stoły robocze oraz regały. Taka modułowość ma liczne zalety. Przede wszystkim zapewnia dowolność w łączeniu różnych części. To z kolei pozwala dostosować się do specyficznych wymagań procesu produkcyjnego, który będzie realizowany na stanowisku, jak i nietypowych potrzeb pracowników, a przy tym równocześnie zapewnić zgodność z ogólnymi zasadami bezpiecznej oraz komfortowej pracy. Oprócz tego w przyszłości łatwiej będzie takie stanowisko przeorganizować lub rozbudować stosownie do bieżących potrzeb.

Ważną cechą stołów roboczych jest możliwość regulacji ich wysokości. Realizuje się ją na różne sposoby. Przykład to mechanizm łańcuchowy z przekładnią podnoszący blat, którego wysokość ustawia się, używając korby. W takich meblach często osłona mechanizmu podnoszącego, po podniesieniu blatu, wykorzystana może być jako półka. Wyposaża się je poza tym w siłowniki umożliwiające płynną regulację wysokości. Oprócz tego czasem dostępne są przyciski i w pamięci można zapisać ustawienia dla wybranych wysokości, co pozwala na szybką reorganizację stanowiska. Aby zapobiec kolizjom elementów ruchomych, wyposaża się je w czujniki nacisku – w razie kontaktu z przeszkodą cofają one dany moduł i go zatrzymują.

W przypadku gdy wysokość stołu roboczego nie jest regulowana, można uzupełnić stanowisko o podest dla niższych pracowników albo platformę, na której będzie można ustawiać stół z myślą o osobach wysokich. Dodatkowe elementy są dostępne w różnych wersjach. Przykładowo blaty są przystosowane do różnych obciążeń, zaś te wzmocnione może charakteryzować: podwyższona odporność na ścieranie, uderzenia, zarysowania, środki chemiczne (rozpuszczalniki, kwasy, oleje) czy krótkotrwały kontakt z obiektami o podwyższonej temperaturze.

Wysoka czystość oraz pomieszczenia cleanroom

Wysokie standardy higieniczne muszą być przestrzegane m.in. w branży spożywczej, farmaceutycznej oraz półprzewodnikowej, a także w wielu innych gałęziach przemysłu – nawet takich jak motoryzacja. Obejmuje to stosowanie stacji mycia i dezynfekcji, wykorzystanie przez personel odzieży ochronnej oraz użycie odpowiedniego wyposażenia i sprzętu. Do tego dochodzą liczne procedury – zarówno standaryzowane, takie jak HACCP czy GMP/GHP, jak też związane z pracą w pomieszczeniach czystych. O zagadnieniach tych pisaliśmy w dodatku do zeszłorocznych analiz publikowanych w IRA 2022, poniżej przedstawiamy skrótowo dodatkowe informacje dotyczące pomieszczeń cleanroom. Pomieszczenia czyste i ich konstrukcjaCleanroomy, czyli strefy czyste, definiuje się jako pomieszczenia albo przestrzenie, w których poziom zanieczyszczeń mieści się w określonym, niskim przedziale. Stan ten osiąga się oraz utrzymuje dzięki ich konstrukcji, materiałom, organizacji przestrzeni, zasadom użytkowania, warunkom środowiskowym (temperaturze, wilgotności, przepływowi powietrza i ciśnieniu), minimalizującym wprowadzanie, generowanie i zatrzymywanie się cząstek zanieczyszczeń wewnątrz cleanroomu. Do kategorii stref czystych zaliczane są pomieszczenia o różnych rozmiarach, zarówno całe hale produkcyjne, pojedyncze sale, jak i mobilne konstrukcje pozwalające wydzielić strefę czystą w obrębie pomieszczenia, a nawet oddzielne sterylne stanowiska pracy w postaci obudowanego stołu. Cleanroomy są klasyfikowane według zaleceń ISO (PN EN-ISO 14644-1:2016-03). Zadaniem projektantów stref czystych jest eliminowanie zanieczyszczeń z różnych źródeł. Jednym z nich jest budynek, a dokładniej elementy konstrukcyjne (ściany, podłogi, sufity). Decydujące znaczenie mają w tym przypadku materiały, z których je wykonano i te, którymi zostały pokryte. W zakresie materiałów wykonania korzysta się z różnych rozwiązań. Popularne są m.in. modułowe systemy ścienne wykorzystujące panele z powlekanej stali lub aluminiowe, spotykane są też ściany betonowe odpowiednio wykończone. Czystość powietrza w cleanroomach zapewnia jego filtracja i wymiana. Pod wieloma względami rozwiązania stosowane w tym zakresie różnią się od tych w "zwykłej" klimatyzacji. Przykładowo strefy czyste wyróżnia większe zapotrzebowanie na powietrze – typowo konwencjonalne systemy klimatyzacji wymagają około 4 do 8 wymian powietrza na godzinę, podczas gdy pomieszczenia czyste od 20 do 90 takich cykli. Wymagana częstość wymiany powietrza zależy od klasy czystości strefy oraz natężenia operacji, które będą w niej wykonywane. Kolejną charakterystyczną cechą jest sposób przepływu powietrza oraz jego filtracja. Skuteczną filtrację powietrza w strefach czystych zapewniają filtry HEPA (High Efficiency Particulate Air filter). Oczyszczanie jest zazwyczaj kilkustopniowe. Powietrze wlotowe jest wówczas filtrowane najpierw przez filtr wstępny o niskiej skuteczności, przykładowo 30%, następnie filtr pośredni (skuteczny na przykład w 60%), a ostatecznie przez filtr końcowy typu HEPA. Skuteczność filtracji tym ostatnim sięga 99%. Warto dodać, że pomiędzy sąsiadującymi ze sobą pomieszczeniami "zwykłymi" a strefami czystymi należy utrzymywać różnicę ciśnień – w cleanroomie w takim układzie ciśnienie powinno być zawsze wyższe, żeby zapobiec przenikaniu zanieczyszczeń przez nieszczelności oraz podczas otwierania i zamykania drzwi. Zalecana minimalna różnica między czystym obszarem a sąsiednią "nieczystą" strefą powinna wynosić kilkanaście Pa. Gdy kilka pomieszczeń czystych o różnych poziomach czystości jest połączonych w jeden kompleks, należy zachować hierarchię stopni czystości. Zalecana minimalna różnica ciśnień w takim wypadku między czystymi strefami wynosi kilka Pa. Czasami, ze względu na specyfikę procesów, konieczne może się jednak okazać utrzymanie w cleanroomie podciśnienia w stosunku do otoczenia. W takim przypadku praktykuje się konstrukcje pomieszczenia w pomieszczeniu, aby jednocześnie utrzymać podciśnienie względem otoczenia i spełnić wymóg nadciśnienia dla utrzymania sterylności. Personel oraz roboty w cleanroomachŹródłami zanieczyszczeń w cleanroomach są również: wyposażenie produkcyjne, produkt oraz personel. Te pierwsze generują cząstki przede wszystkim w wyniku tarcia, wibracji i generalnie zużywania się komponentów. Ich źródłem są też smary. Ilość zanieczyszczeń generowanych przez produkt zależy od jego specyfiki. Zdecydowanie największym źródłem niepożądanych cząstek jest jednak personel. Przykładowo w ciągu minuty typowo ludzie wprowadzają do otoczenia 100 tysięcy cząstek większych niż 0,3 mikrometra pozostając w bezruchu (siedząc, stojąc), chodząc, w zależności od szybkości – od setek tysięcy do dziesiątków milionów, a w przypadku jeszcze gwałtowniejszych ruchów – nawet setki milionów takich drobin. Aby zmniejszyć te ilości, personel cleanroomów zobowiązany jest nosić specjalne ubrania, które zakłada w przedsionku, z którego do strefy czystej przechodzi przez śluzę powietrzną wyposażoną często w prysznic powietrzny. Rękawiczki, maski na twarz, nakrycia głowy są standardem w prawie każdym pomieszczeniu czystym. Używane są również fartuchy, zaś w cleanroomach o najwyższej klasie – kombinezony. Pracownicy są też zobowiązani do przestrzegania szeregu zasad i wytycznych.

W cleanroomach pracują również roboty przemysłowe. Poza tym, że do instalowania ich tam skłaniają te same zalety w porównaniu z ludźmi, dzięki którym generalnie upowszechniają się w przemyśle (większa szybkość, precyzja, udźwig, wytrzymałość, ciągła praca bez przerw i zwolnień), generują one także nieporównywalnie mniej cząstek zanieczyszczeń. Nie można tego oczywiście całkowicie wyeliminować, ponieważ wszelkie elementy ruchome na skutek tarcia w jakimś stopniu pylą, jeżeli nie zostaną zastosowane specjalne rozwiązania konstrukcyjne. Takie wprowadza się w robotach do cleanroomów certyfikowanych do użytku w pomieszczeniach danej klasy. Przykłady to: niepylące materiały konstrukcyjne, jak również smary o niskiej lotności albo suche, w których nie występuje problem z odgazowywaniem. Oprócz wyboru robota o odpowiednim stopniu czystości wyzwaniem jest jego transport i instalacja w pomieszczeniu czystym. W tym zakresie obowiązują rygorystyczne zasady, którym celem jest zminimalizowanie prawdopodobieństwa przypadkowego wprowadzenia cząstek zanieczyszczeń – przykładem jest wielokrotne czyszczenie wielowarstwowego opakowania, w które jest owijany robot, zdejmowanego dopiero na miejscu. Ważny jest również sposób montażu – przykładowo ramię robota warto montować pod produktem, żeby ewentualne cząstki na niego nie spadały. |

Dostawki są również budowane z profili metalowych. Na tego rodzaju nadbudówkach można mocować narzędzia, oświetlenie czy półki materiałowe. Półki materiałowe zapewniające ergonomiczny dostęp do przedmiotów (podzespołów, narzędzi) mogą być mocowane na różnych wysokościach, w różnych odstępach, z różnych nachyleniem. Są również dostępne w wersjach wzmocnionych, na przykład w wykonaniu z aluminium, które można obciążyć cięższym ładunkiem oraz z dodatkowymi elementami pomocniczymi do dokowania, które ułatwiają załadunek i wyjmowanie materiałów. Ważnym komponentem stanowisk roboczych są pojemniki wykorzystywane do przechowywania zwykle małych części, takich jak nakrętki czy śruby. W przypadku gdy przedmioty poddawane obróbce albo materiały dużo ważą, warto rozważyć uzupełnienie stanowiska o podnośnik, który odciąży pracownika w zakresie podnoszenia, a potem odkładania ciężarów. Takie urządzenie znacznie też przyspiesza te zadania. Do kolejnych komponentów stosowanych w wyposażeniu stanowisk pracy należą maty zmniejszające nacisk wywierany przez twarde podłoże na stopy, a także tabliczki informacyjne – na przykład z instrukcjami montażowymi czy dotyczącymi bezpieczeństwa pracy.

Julia KustraCleanproject

Meble występują w każdym sektorze przemysłu i jest to grupa produktów bardzo zróżnicowana. W ofercie mamy np. meble do przemysłu elektronicznego w wykonaniu ESD, bardzo specjalistyczne meble do pomieszczeń cleanroom wykonane ze stali nierdzewnej o nietypowym stopie, meble do laboratoriów, dygestoria i szereg innych rozwiązań. Niezwykle ważną cechą części oferowanych mebli jest modułowość. Dotyczy to przede wszystkim mebli antystatycznych dla branż takich jak: elektroniczna czy motoryzacyjna, gdzie konstruujemy magazyny, linie produkcyjne i stanowiska pracy do procesów cechujących się zmiennością. Wraz z modułowością pojawia się szeroki wybór akcesoriów i osprzętu, tak aby stanowiska były kompletne. Jesteśmy w stanie skonfigurować praktycznie dowolnie stanowiska pracy, rozwiązania magazynowe i linie produkcyjne. Tego oczekuje znaczna grupa klientów. Dodatkowo dla odbiorców z branż farmaceutycznej, spożywczej czy kosmetycznej istotne są certyfikacje, profesjonalne montaże, a produkty bardzo często są indywidualnie projektowane. I tu modułowość – o ile w ogóle jest możliwa – na pewno nie jest stawiana na pierwszym miejscu.

Z naszej perspektywy modułowość czy ergonomia nie są już cechami produktów, które mogą być szczególnie akcentowane. Są po prostu standardem. Dostawcy, z którymi projektujemy, dostarczamy i instalujemy meble, to firmy, które mają od 30 do 130 lat doświadczeń i nie ma tu już miejsca na potężne innowacje np. w zakresie ergonomii. Owszem, oferta cały czas jest rozwijana, pojawiają się nowe materiały i konstrukcje, ale ogólnie firmy te doszły już do perfekcji w produkcji. Stąd też, nawet wybierając produkty mniej zaawansowane, klienci otrzymują rozwiązania bardzo trwałe, ergonomiczne i spełniające ich potrzeby. Dzisiaj odbiorcy oczekują kompleksowości, doradztwa, szybkiej dostawy oraz certyfikacji, a także montażu. Dlatego dajemy im nie tylko produkt, ale całościową usługę: doradcy dobierają rozwiązania do procesu, konstruktorzy opracowują produkt (o ile nie jest standardowy), architekci umieszczają meble, magazyny i np. linie transportowe na rzutach obiektu, branżowcy sprawdzają zgodność z przepisami BHP, ppoż., itd. Końcowy etap to certyfikacja i kwalifikacja. Nie można zapomnieć o montażach, które przeprowadzają wyspecjalizowane ekipy, które są przeszkolone i wyposażone w sprzęt, mierniki i środki transportu. Szczególnie w strefach EPA, nie mówiąc już o cleanroomach, częstokroć klient nie może lub nie chce przeprowadzić samodzielnie instalacji, pomiarów przed i po niej, czy kwalifikacji. Finalnie – odbiorcy oczekują też bardzo dobrych i stałych cen oraz szybkich terminów dostaw, często wprost z magazynu. |

Finalnie elementami wyposażenia stanowisk są krzesła i oświetlenie stanowisk pracy. Przykładowe opcje obecnie standardowo dostępne w krzesłach zaprojektowanych z uwzględnieniem zasad ergonomii to: zmiana wysokości siedziska, kąta nachylenia oparcia w stosunku do siedziska, czemu może towarzyszyć jednoczesna zmiana kąta ustawienia siedziska oraz dopasowanie optymalnej siły nacisku oparcia i dynamiki fotela do wagi użytkownika, regulacja wysokości oparcia, głębokości siedziska i kąta jego nachylenia. W zakresie oświetlenia stanowisk pracy z kolei przykładowe opcje to: zmiana wysokości lampy, kąta padania światła, jego natężenia, koloru, przydatna w razie pracy z substancjami wrażliwymi na promieniowanie o określonej długości fali, oraz możliwość rozbudowy o kolejne moduły oświetleniowe. Dostępne są także źródła światła w oprawach nietłukących się, konieczne m.in. w maszynach, ze względu na możliwość ich zablokowania drobinami szkła lub zanieczyszczenia nimi produktu (na przykład w produkcji spożywczej, farmaceutycznej) i na stanowiskach roboczych ze względu na bezpieczeństwo pracowników. Dostawcy oferują też różne opcje montażu, na wieszakach i profilach rozpórkowych i formy wykonania (listwy oświetleniowe, kolumny świetlne).

Szkolenia dla przemysłu

Szkolenia są ważnym elementem rozwoju zawodowego – pozwalają rozszerzyć lub uaktualnić wiedzę potrzebną na obecnym stanowisku albo zdobyć nową, jeżeli planujemy zmienić pracę. Uczestniczą w nich w związku z tym przedstawiciele różnych gałęzi przemysłu i specjalizacji, na różnych stanowiskach, inżynierskich i menedżerskich. W odpowiedzi na zapotrzebowanie oferta firm szkoleniowych jest ciągle uzupełniana i aktualizowana, w tematyce tradycyjnej i nowych technologii.

Szkolenia dedykowane pracownikom przemysłu nie łatwo sklasyfikować – grupy docelowe niektórych są szerokie, innych sprofilowane, a poza tym często się pokrywają. Chcąc mimo to wprowadzić przynajmniej ich ogólny podział, wyróżnić możemy te: skierowane do personelu określonych branż, dotyczące działów techniki, zagadnień lub technologii, przedstawiające specyfikę obsługi konkretnych maszyn, objaśniające przepisy albo normy, skierowane do różnych grup zawodowych z podziałem na dział zakładu i stanowisko. Dalej przedstawiamy przykłady tematów szkoleń zaliczanych do wymienionych kategorii.

Anna Hońdo

|

Szkolenia w branży spożywczej

Ze względu na charakter tytułowej gałęzi przemysłu przedmiotem szkoleń do niej adresowanych jest głównie jakość i higiena produkcji, w tym przepisy, które je standaryzują. Zagadnienia w ich trakcie poruszane to w związku z tym m.in.: klasyfikacja i przegląd źródeł zanieczyszczeń, które występują na liniach technologicznych, charakterystyka procesów produkcyjnych i wyposażenia parków maszynowych pod kątem wystąpienia takich zagrożeń, wymagania sanitarne dla sprzętu produkcyjnego i wyposażenia hal produkcyjnych, przegląd technik mycia/dezynfekcji, w tym w ramach procesów CIP/ SIP, czyli na miejscu, bez demontażu, i zasady higieny, które obowiązują personel. Omawiane są oprócz tego przepisy krajowe, unijne i międzynarodowe, które dotyczą bezpieczeństwa produkcji żywności, pod kątem ich interpretacji, wdrożenia i dobrych praktyk. Najważniejsze z nich to wymogi: GHP (Dobrej Praktyki Higienicznej), GMP (Dobrej Praktyki Produkcyjnej), HACCP (Systemu Analizy Kontroli i Krytycznych Punktów Kontroli) i normy ISO 22000 dotyczącej systemu zarządzania bezpieczeństwem żywności.

Szkolenia z pneumatyki

Szkolenia poświęcone działom techniki dotyczą m.in. szeroko pojętych: automatyki przemysłowej, hydrauliki oraz pneumatyki. W tym zakresie firmy szkoleniowe oferują zajęcia o różnym stopniu zaawansowania, od podstawowych po sprofilowane. Przykładowo na kursach, które zapoznają z podstawami pneumatyki, na początku zwykle omawiane są właściwości sprężonego powietrza i zalety oraz ograniczenia systemów pneumatycznych. Następnie przechodzi się do zagadnień z zakresu produkcji, przygotowania i dystrybucji sprężonego powietrza. W trakcie zajęć praktycznych kursanci są z kolei zapoznawani z popularnymi konfiguracjami układów pneumatycznych, jak siłowniki jednostronnego i dwustronnego działania. W zakresie kursów sprofilowanych natomiast popularne są na przykład te z elektropneumatyki. Przybliżają one uczestnikom m.in.: elektrozawory pneumatyczne, zasady bezpieczeństwa pracy w układach elektropneumatycznych, kryteria ich doboru i standardy ich dotyczące.

Szkolenia z tematyki AGV i AMRWózki samojezdne AGV i autonomiczne roboty mobilne AMR stale zyskują na popularności w magazynach, ale i w produkcji. W szkoleniach ich dotyczących najwięcej miejsca poświęca się bezpieczeństwu użytkowania. Wśród najczęściej omawianych kwestii w tym zakresie wymienić można: metody sterowania, nawigacji i tryby pracy, systemy hamowania, zasady zachowania bezpiecznej prędkości i utrzymania stabilności pojazdów, podział obszaru pracy na strefy (na przykład: zagrożenia, z ograniczeniem, zamkniętą, załadunku i przeładunku), wyposażenie i urządzenia ochronne (skanery bezpieczeństwa, listwy naciskowe, urządzenia zatrzymania awaryjnego, bariery i kurtyny świetlne, systemy ostrzegania) oraz metody zabezpieczania ładunków. Przedstawia się też wymogi prawne dla projektantów i użytkowników wózków samojezdnych. Na wstępie przeważnie omawia się także budowę, zalety, funkcjonalność i przykłady wdrożeń AGV/AMR. |

Kursy z obszaru BHP

Określonej grupy zagadnień dotyczą z kolei szkolenia z bezpieczeństwa i higieny pracy. Ze względu na tematy oraz odbiorców wyróżnić można dwie grupy. Do pierwszej należą szkolenia zwiększające ogólną świadomość w zakresie BHP. Ich uczestnicy zaznajamiani są z przepisami i ogólnymi wymaganiami dotyczącymi pracy w warunkach o podwyższonym ryzyku. Poznają też różne typy zajęć niebezpiecznych, jak: praca na wysokości, pod napięciem, w pomieszczeniach zamkniętych, korzystanie z narzędzi i maszyn, w tym

Jadwiga Woźnik

|

z ruchomymi elementami, kontakt z substancjami niebezpiecznymi i zagrożenie wybuchem i pożarem. Typowo w ramach tych kursów omawiane jest też oznakowanie na stanowiskach pracy informujące o zagrożeniach na nich występujących oraz środki ochrony indywidualnej. Ważnym tematem jest poza tym ocena ryzyka zawodowego. W ramach zajęć jej poświęconych zwykle przedstawiane są, oprócz podstaw prawnych, tematy takie jak: sposoby identyfikowania zagrożeń, metody szacowania poziomu ryzyka zawodowego, środki je zmniejszające i sposoby ostrzegania personelu przed rozpoznanym niebezpieczeństwem i poszerzania jego świadomości na ten temat. Drugą grupę stanowią szkolenia ze specyfiki BHP na konkretnych stanowiskach pracy, na przykład dla operatorów maszyn.

Zakres szkoleń z druku 3D

Do kategorii szkoleń z technologii można zaliczyć te poświęcone wytwarzaniu addytywnemu – ponieważ stale zyskuje ono na znaczeniu, nie tylko wśród hobbystów, ale i w zastosowaniach specjalistycznych, oferta kursów w tym zakresie jest stale poszerzana. W zależności od stopnia zaawansowania uczestników i ich oczekiwań wyróżnia się szkolenia wprowadzające do techniki druku 3D, poświęcone specyfice poszczególnych metod wytwarzania oraz zwykle teoretyczno-praktyczne kursy z obsługi drukarek 3D i ich oprogramowania. We wszystkich przeważnie na początku przedstawia się podstawy technologii przyrostowych oraz ich porównanie z innymi (ubytkowymi, odlewami). Następnie charakteryzuje się oraz ze sobą zestawia różne metody zaliczane do grupy druku 3D. W zakresie korzystania z drukarek 3D z kolei często omawiane tematy to: zasady eksploatacji (przygotowanie do wydruku, jego wyjęcie) i konserwacji, częste problemy i sposoby na ich rozwiązanie, zarządzanie drukowaniem z wielu drukarek albo na urządzeniach wielogłowicowych. Firmy szkoleniowe organizują zarówno kursy z ogólnej obsługi tych urządzeń, jak i korzystania z drukarek konkretnych marek. Dodatkowo charakteryzowane są różne techniki oraz trendy w obróbce wykończeniowej gotowych wydruków 3D.

Kamil Renkowski

|

Szkolenia z obsługi obrabiarek

Do grupy szkoleń omawiających specyfikę obsługi konkretnego typu maszyn można zaliczyć kursy z obsługi i programowania obrabiarek sterowanych numerycznie. Ich grupą docelową są operatorzy oraz programiści CNC. Zazwyczaj na początkowych zajęciach przedstawiane są podstawy rysunku technicznego w obróbce skrawaniem. Następnie charakteryzowane są techniki obróbki. Przykładowe tematy poruszane na tym etapie to: budowa oraz kinematyka tokarki / frezarki, typy narzędzi tokarskich / frezarskich i ich charakterystyka, materiały wykorzystywane do produkcji narzędzi skrawających i ich charakterystyka, geometria tokarki / frezarki i jej punkty charakterystyczne, układ współrzędnych przedmiotu obrabianego. W temacie programowania obrabiarek CNC omawiane są z kolei m.in. następujące zagadnienia: interpolacje liniowe oraz kołowe i tworzenie programów w oparciu na znormalizowanym języku zapisu poleceń dla urządzeń CNC (G-code). Na zajęciach praktycznych natomiast zwykle przedstawia się podstawy pracy z konkretnymi modelami centrów obróbczych z różnymi sterownikami, w tym: uruchamianie maszyny, jej inspekcję i konserwację, mocowanie narzędzi oraz przedmiotów obrabianych. Przeważnie na szkoleniach ogólnych w części praktycznej kursanci mają do dyspozycji obrabiarki ze sterownikami marek popularnych w branży CNC, z którymi najprawdopodobniej zetkną się w pracy (Sinumerik, Fanuc, Okuma, Heidenhain). Ponadto prowadzone są szkolenia dedykowane sprzętowi konkretnych producentów. Osoby szkolące się z technologii obróbki skrawaniem mogą też zainteresować kursy dla programistów CAD/CAM, na których nauczą się m.in. przygotowywać modele pod kątem toczenia i frezowania.

Szkolenia z programowania i obsługi robotów przemysłowychSzkolenia w zakresie tytułowych maszyn zwykle dotyczą maszyn konkretnej marki. Mają one kilka grup docelowych – zainteresowani nimi są użytkownicy, programiści oraz integratorzy robotów przemysłowych, jak i osoby odpowiedzialne za utrzymanie ruchu w zakładzie. W zależności od tego różnią się one poruszaną tematyką. W przypadku kursów dla użytkowników zwykle na wstępie podawane są informacje podstawowe, m.in. na temat budowy oraz parametrów. Bez względu na stopień zaawansowania kursantów standardowo w ramach tego rodzaju szkoleń przedstawiane są zagrożenia oraz zasady bezpiecznej pracy z robotami przemysłowymi. Użytkownikom wyjaśnia się też, jak podłączyć, uruchomić i wyłączyć robota oraz wprowadza w podstawy jego programowania online/offline. Na szkoleniach dedykowanych integratorom rozszerza się te zagadnienia i uzupełnia je o informacje pomocne w integracji i wdrażaniu stanowiska zrobotyzowanego, natomiast służbom utrzymania ruchu przybliża się kwestie związane z przeglądami okresowymi i codziennymi, resetowaniem robota, aktualizacją oprogramowania i przede wszystkim obsługą błędów. |

Program szkoleń dotyczących stref zagrożonych wybuchem

Przykład szkoleń dotyczących konkretnych przepisów to te przedstawiające dyrektywę ATEX. Temat ten może zainteresować zwłaszcza pracowników branż: chemicznej, petrochemicznej, spożywczej, górniczej i innych, w zakładach których występuje zagrożenie wybuchem.

Typowo podczas kursów tego typu na wstępie przedstawiane są podstawy prawne. Najważniejsze dokumenty to obecnie: dyrektywa 1999/92/WE (dawniej ATEX 137, aktualnie pod nazwą ATEX 153) oraz dyrektywa 2014/34/UE (ATEX 114). Drugi dokument zastąpił dawniej obowiązującą dyrektywę 94/9/WE (ATEX 95). W ATEX 153 zebrano minimalne wymagania dla pracodawcy dotyczące BHP w związku z możliwością wystąpienia w miejscu pracy atmosfery wybuchowej. ATEX 114 natomiast dotyczy zasadniczych wymagań dla urządzeń oraz systemów ochronnych przeznaczonych do użytku w przestrzeniach zagrożonych wybuchem. Obie dyrektywy zostały wprowadzone do polskiego prawa w 2010 i 2016, stosownymi rozporządzeniami. W trakcie szkoleń im poświęconym omawiane są: ich cele oraz zakresy stosowania, wymagania w nich zawarte, trudności w ich interpretacji oraz powiązania między nimi. Poza tym przedstawia się przykłady wypadków. Z zagadnień teoretycznych podaje się standardowo: definicję eksplozji i klasyfikację substancji niebezpiecznych. Na szkoleniach z ATEX można się też zwykle zapoznać z: zabezpieczeniami instalacji produkcyjnych przez niedopuszczanie do wytworzenia się atmosfery wybuchowej (detekcja gazów), zapobieganie zapłonowi atmosfery wybuchowej (detekcja płomieni) i metodami ograniczania efektów eksplozji oraz urządzeniami w wykonaniu przeciwwybuchowym (ich oznaczeniami, rozwiązaniami konstrukcyjnymi).

Mariusz Michalski

|

Szkolenia dla personelu UR

Szkolenia dla pracowników utrzymania ruchu dotyczą m.in. rozwiązywania problemów na liniach technologicznych i w parkach maszynowych, strategii utrzymania ruchu oraz sposobów jego optymalizacji. W ich trakcie w związku z tym omawiane są: przeglądy maszyn, techniki ich czyszczenia i konserwacji i metody pomiarowe. W zakresie strategii popularne są szkolenia z zarządzania ruchem zgodnie z TPM (Total Productive Maintenance), w czasie których są przedstawiane: definicja i cele tego podejścia, porównanie z innymi strategiami, zasady i koszty jego wdrożenia oraz wskaźniki charakteryzujące jego skuteczność.

Pracowników tego działu zainteresuje też z pewnością temat zarządzania kosztami, obejmujący: identyfikację źródeł strat, takich jak niewykorzystane maszyny, inne zasoby i słaba jakość produkcji i ich ograniczanie, planowanie budżetu i inwestycji. Liczne kursy dotyczą także organizacji pracy w zespole utrzymania ruchu, w tym komunikacji ze współpracownikami, podziału zadań, a potem egzekwowania ich wykonania czy rozwiązywania konfliktów.

Mateusz Troczyński

|

Kursy na operatorów wózków widłowych

Przykładem szkoleń kierowanych do pracowników zakładów przemysłowych na konkretnych stanowiskach są te dla przyszłych operatorów wózków widłowych. Ich program jest narzucony przez Urząd Dozoru Technicznego (UDT) – opracowując go, powinno się uwzględnić minimalne wymagania dotyczące szkoleń z obsługi urządzeń transportu bliskiego (UTB). Można się z nimi zapoznać na stronie internetowej UDT. Kursanci koniecznie odbywają też zajęcia praktyczne, na których uczą się operowania wózkiem widłowym i przeładowywania towarów z jego wykorzystaniem.

UDT nakłada wymagania na program szkoleń dla operatorów wózków widłowych, ponieważ żeby uzyskać taki status prawnie, konieczne jest zdanie egzaminu potwierdzającego umiejętności nabyte w czasie kursu. Organizatorzy takich szkoleń, wychodząc naprzeciw potrzebom kursantów, często biorą na siebie wszystkie formalności związane z ustaleniem terminu egzaminu, który należy zdać przed komisją powołaną przez dyrektora Urzędu Dozoru Technicznego. Również inne szkolenia mogą upoważniać do podejścia do egzaminu organizowanego przez uprawnioną jednostkę. Wybierając firmę szkoleniową, warto się też upewnić, że dane przedsiębiorstwo wdrożyło procedury wymagane przez normę ISO 29990 – przyjęcie tego międzynarodowego systemu zarządzania jakością na potrzeby kształcenia i szkolenia stanowi gwarancję usług na wysokim poziomie.

Szkolenia podczas pandemii

Pandemia wpłynęła na wiele dziedzin naszego życia – branża szkoleń nie była pod tym względem wyjątkiem. Początkowo z powodu koronawirusa wstrzymano szkolenia stacjonarne, tak jak inne działalności gromadzące dużą liczbę osób w jednym miejscu. Potem stopniowo zaczęto je wznawiać, ale oczywiście w reżimie sanitarnym. Zalecenia w tym zakresie opracowało Ministerstwo Rozwoju i Technologii wspólnie z Głównym Inspektorem Sanitarnym.

Poza ograniczeniami pandemia paradoksalnie może także wprowadzić nową jakość w szkoleniach. Przede wszystkim, co od razu rzuca się w oczy kiedy przegląda się strony internetowe firm szkoleniowych, spopularyzowała te w formie online. Ich zaletą jest możliwość odbycia kursu w zaciszu domowym albo w biurze, bez konieczności przemieszczania się, z czym zawsze wiąże się jakaś strata sił i czasu. Co więcej, biorąc udział w szkoleniu zdalnym, łatwiej jest o skupienie, jeśli normalnie rozprasza nas obecność innych osób, które na przykład na sali siedząc za nami, mogą wymieniać między sobą uwagi.

Chociaż cisza i spokój niewątpliwie sprzyjają przyswajaniu wiedzy, dzięki czemu platformy e-learningowe z nagranymi wcześniej kursami zyskują na popularności, organizatorzy szkoleń online starają się stwarzać uczestnikom namiastkę "prawdziwych" szkoleń, organizując wydarzenia live. W ich trakcie uczestnicy mają podgląd na salę wykładową, widząc i słysząc, co się tam dzieje, a jednocześnie śledząc na ekranie treści prezentowane przez prowadzącego. Aby kursy na żywo online w porównaniu ze stacjonarnymi nie wypadały gorzej, zapewnia się też ich użytkownikom możliwość interakcji. Dzięki temu mogą zadawać pytania i uczestniczyć w dyskusji pomiędzy prowadzącymi i innymi uczestnikami. Poza tym wykorzystuje się symulacje i techniki zdalnego dostępu pozwalające na wykonywanie ćwiczeń w warunkach jak najbardziej zbliżonych do rzeczywistych.