Co zmienia branżę?

Jako że bieżący raport jest kolejnym z tego typu opracowań publikowanych w APA, zacznijmy od przyjrzenia się temu, co zmieniało się w ostatnich dwóch latach na rynku, oraz czynników obecnie wpływających na branżę produkcji i dystrybucji szaf oraz obudów. Owe dwa lata obejmują naturalnie okres pandemii, której wpływ na omawiany sektor był dwojaki. Z jednej strony, początkowo spowodowała ona zatrzymanie projektów oraz inwestycji, co dotyczyło bardzo wielu branż. Z drugiej strony karta szybko się obróciła i przemysł oraz inne branże wrócił do inwestowania – i to ze zwiększoną siłą. Wielu respondentów przyznało, że pandemia efektywnie zwiększyła obroty na rynku, ale też spowodowała spore problemy z komponentami i terminową realizacją zamówień. Ten stan trwa do dzisiaj, cały czas bowiem występują zakłócenia w dostawach i wzrosty cen.

Czy można obserwować inne zjawiska negatywne, które wpływają na opisywany biznes? Owszem, respondenci wymieniali je jako odpowiedzi na kolejne pytanie otwarte. Najczęściej pojawiały się tu: koszty surowców, inflacja, duża podaż obudów o niższej jakości (szczególnie w zakresie niewielkich produktów z tworzyw sztucznych) oraz konkurencja (ze szczególnym wskazaniem dostawców produktów dalekowschodnich). Wskazywano też na ciągłe przypadki kopiowania produktów markowych. Rynek nie jest stabilny, a w wychodzeniu z postpandemicznych problemów nie pomaga konflikt toczący się od wielu miesięcy za naszą wschodnią granicą.

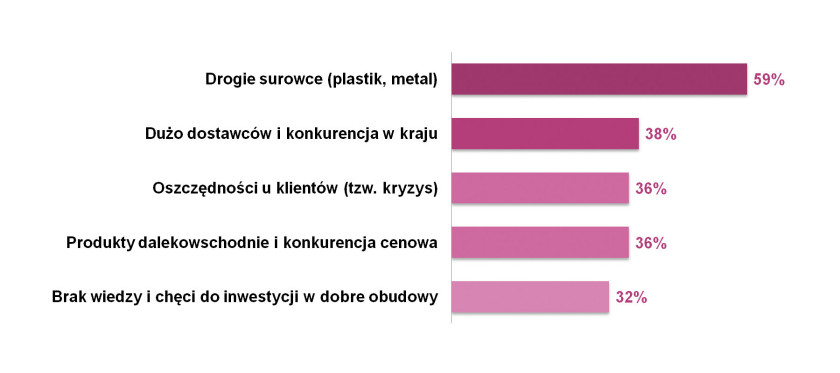

O ograniczenia zapytaliśmy w ankiecie również w jednym z pytań wielokrotnego wyboru. W tym przypadku, jak można wnioskować po wynikach zaprezentowanych na rysunku 1, głównym problemem są ciągle drogie surowce (metale, tworzywa sztuczne). Kolejne wyzwania, z którymi muszą mierzyć się działający w branży dostawcy, to duża konkurencja (w tym dalekowschodnia), oszczędności po stronie klientów, a także w przypadku części odbiorców "brak wiedzy i chęci do inwestycji w dobre obudowy".

Dla równowagi spójrzmy na zagadnienia o charakterze pozytywnym. Respondentów zapytaliśmy o czynniki sprzyjające rozwojowi branży krajowej i w odpowiedzi podali oni szereg wskazań, w tym m.in.: rozwój branż będących odbiorcami szaf oraz obudów (producenci maszyn, budownictwo, infrastruktura, przemysł), relatywnie niskie koszty pracy w Polsce i wynikająca z tego przewaga konkurencyjna oraz dotacje unijne. Ciekawym wskazaniem było to dotyczące dużych kosztów frachtu, które ograniczają import produktów, szczególnie dużych gabarytowo i ciężkich, zapewniając korzyści lokalnym producentom szaf i obudów. Jedną z odpowiedzi było też "stabilne prawo", choć tutaj nie wiadomo, co jej autor miał na myśli. Finalnie – pojawiły się wskazania potrzeb modernizacji oraz wzrost wymogów co do jakości, innowacyjności produktów.

Tomasz Pawłowski

|

Krajowa branża dostawców obudów

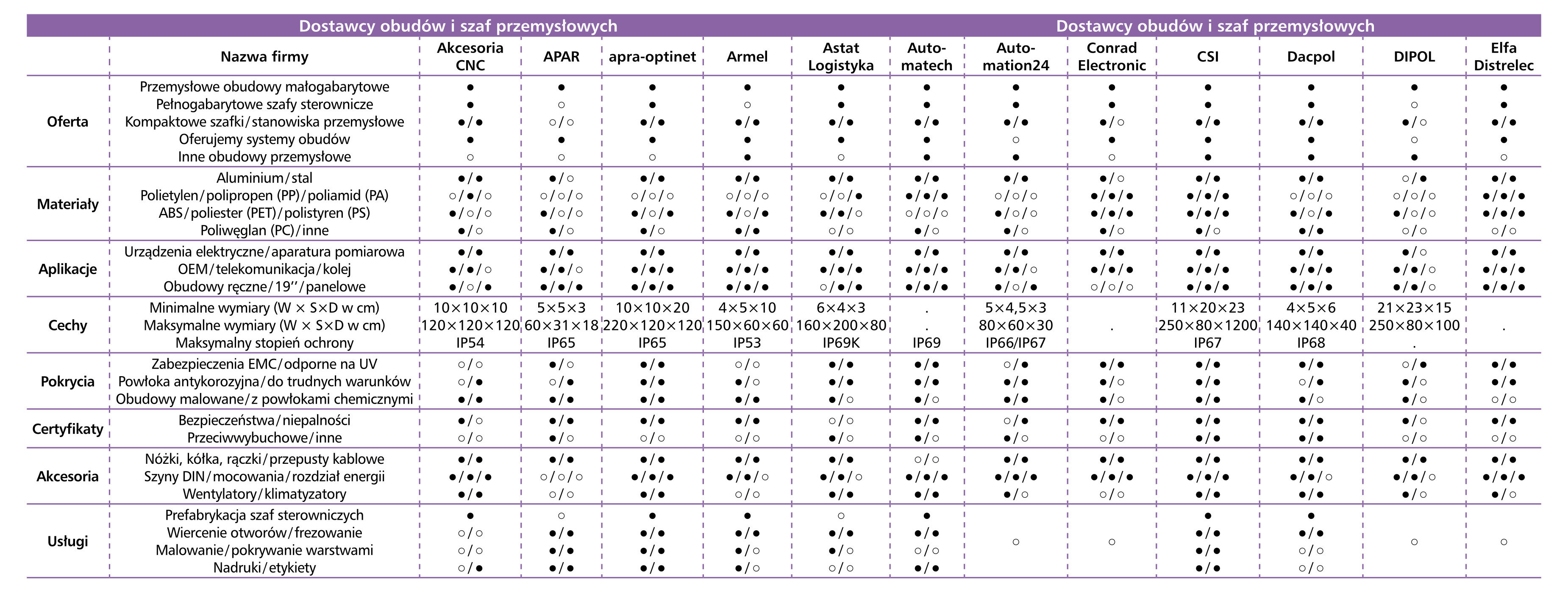

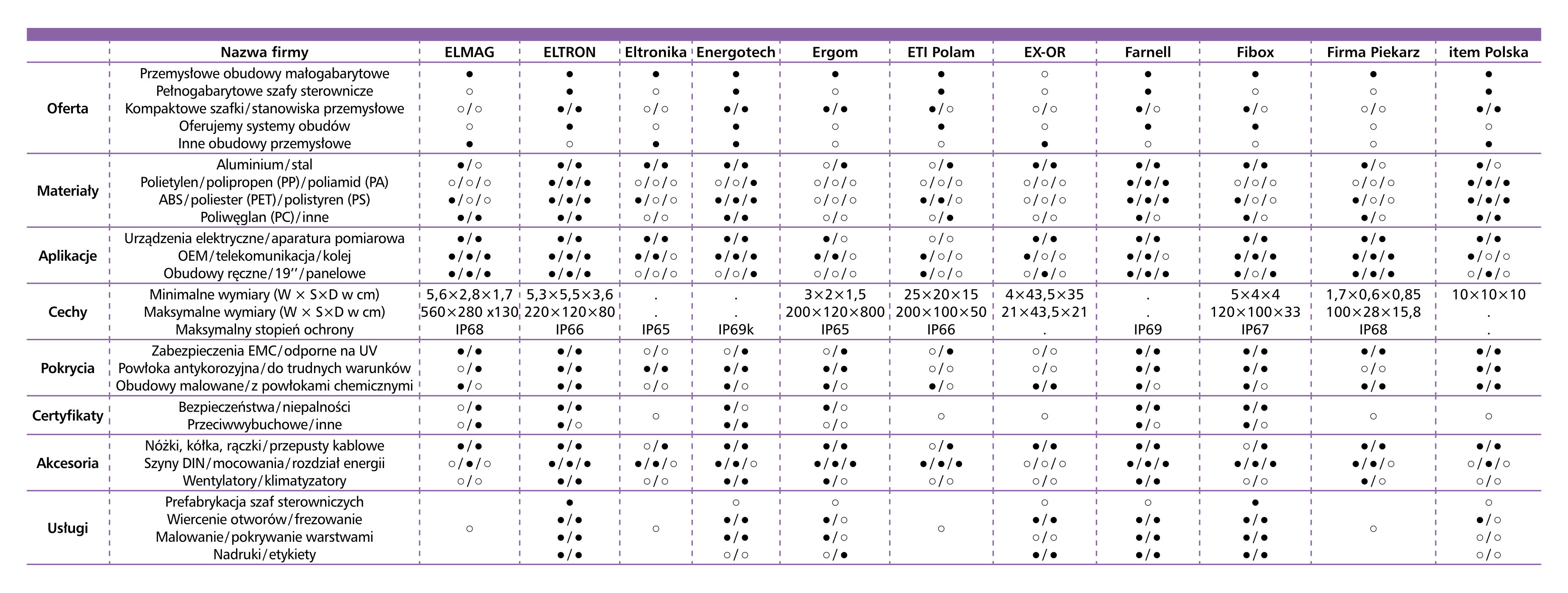

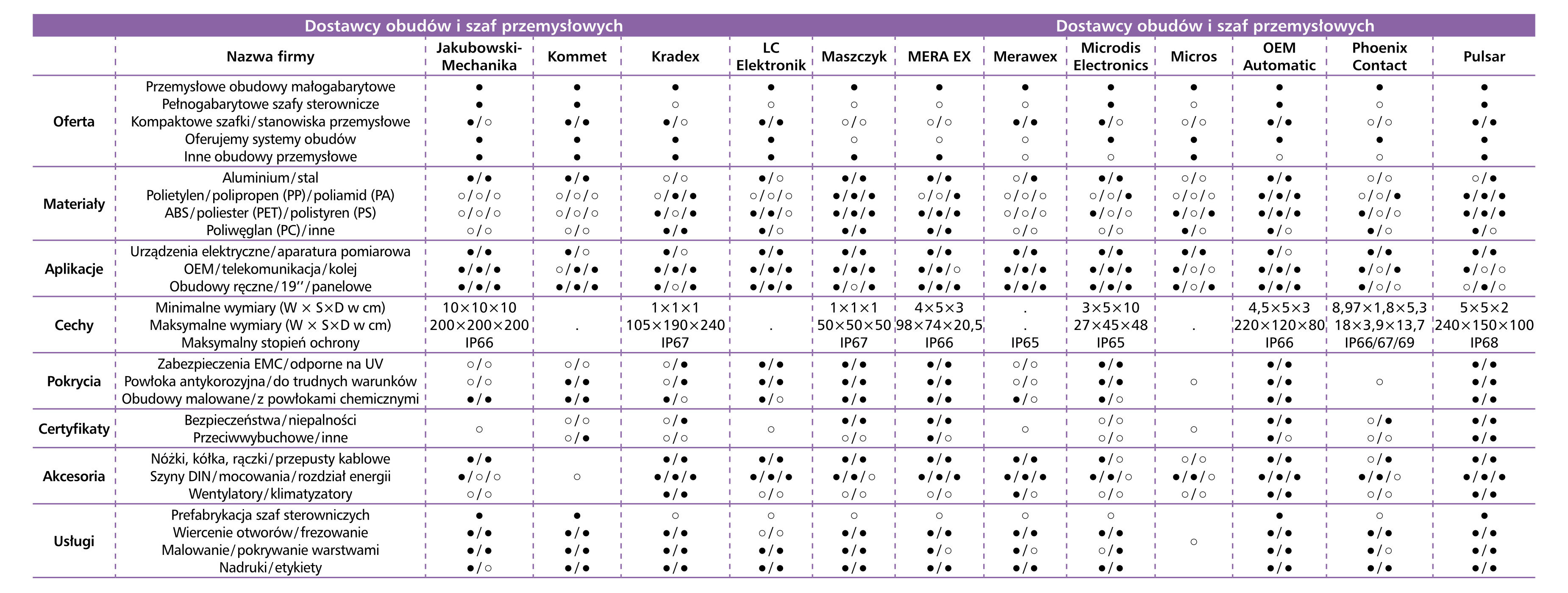

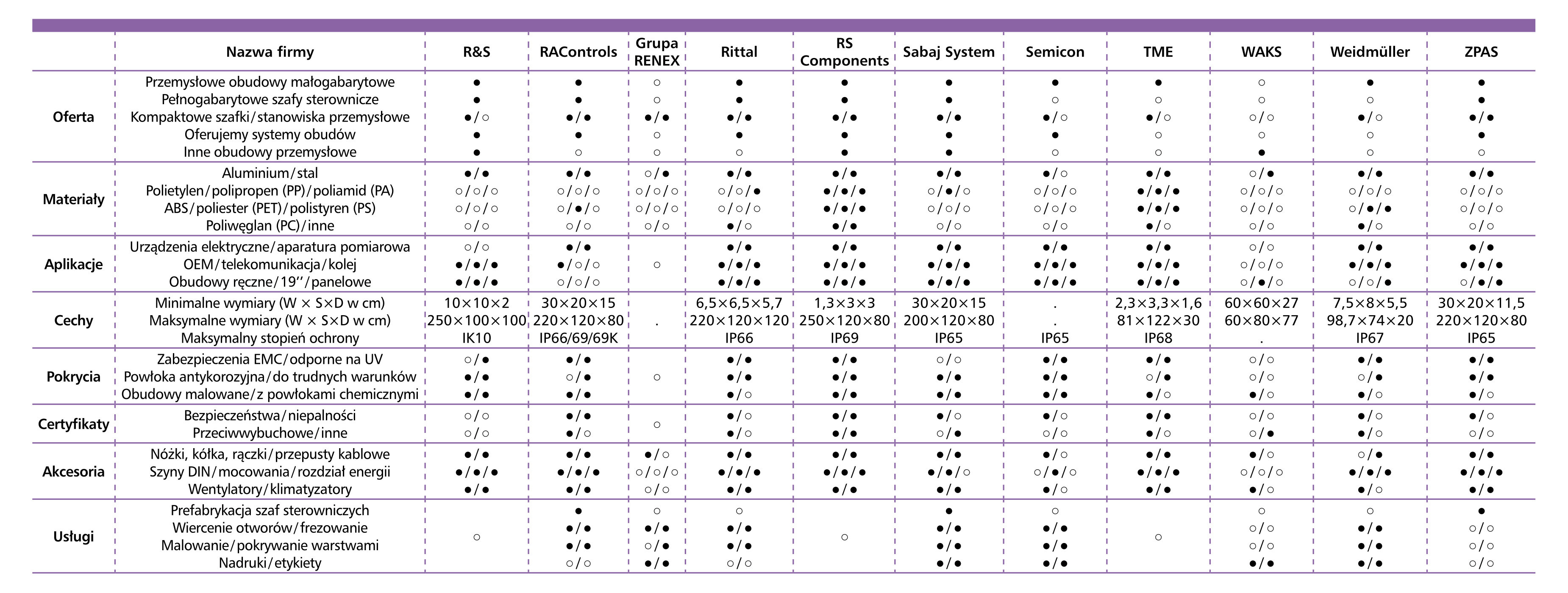

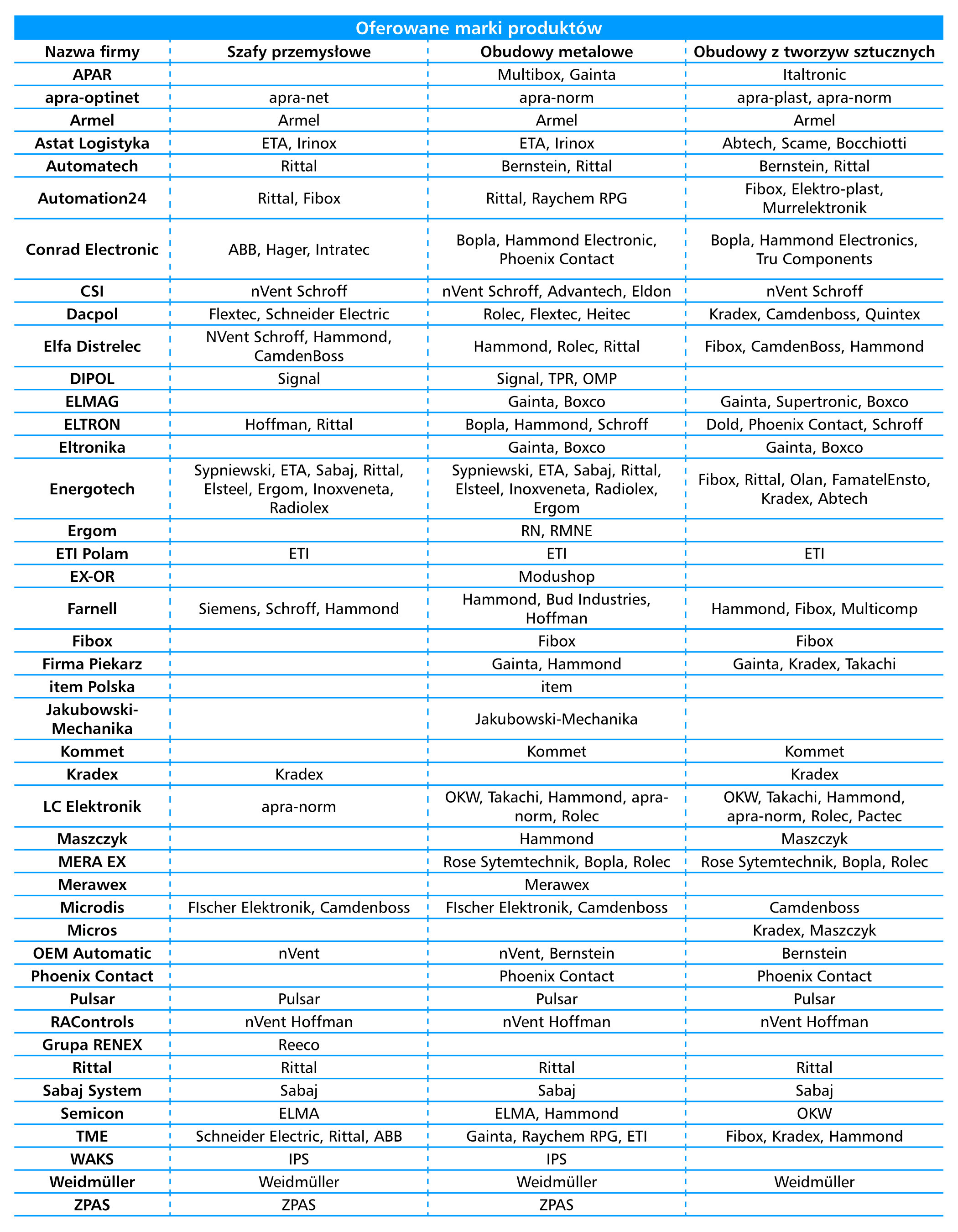

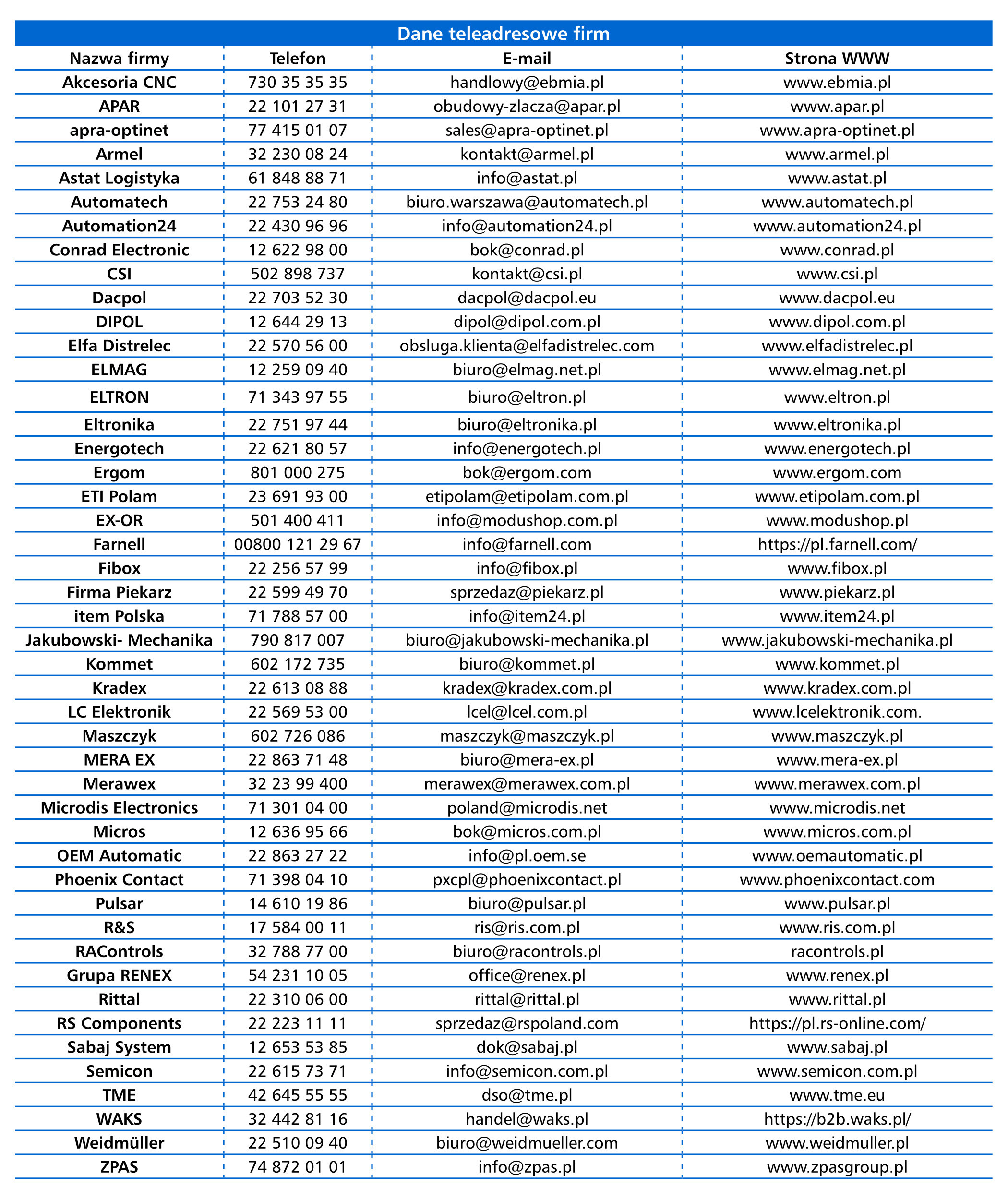

W sektorach związanych z produkcją oraz dystrybucją szaf i obudów działa wiele podmiotów, o różnym profilu działalności rynkowej. Ich podział przebiega typowo wzdłuż specjalizacji w wytwarzaniu i dystrybucji obudów metalowych lub wyrobów z tworzyw sztucznych. Drugim ze sposobów kategoryzacji jest wydzielenie firm produkujących obudowy (są nimi wytwórcy lokalni i przedstawicielstwa firm zagranicznych, którzy często oferują też produkcję obudów na zlecenie i modyfikacje wersji standardowych) oraz dystrybutorów – o szerokim asortymencie produktów lub mających w sprzedaży popularne wersje obudów z wybranych typów materiałów. W tabelach raportowych znaleźć można firmy należące do każdej kategorii.

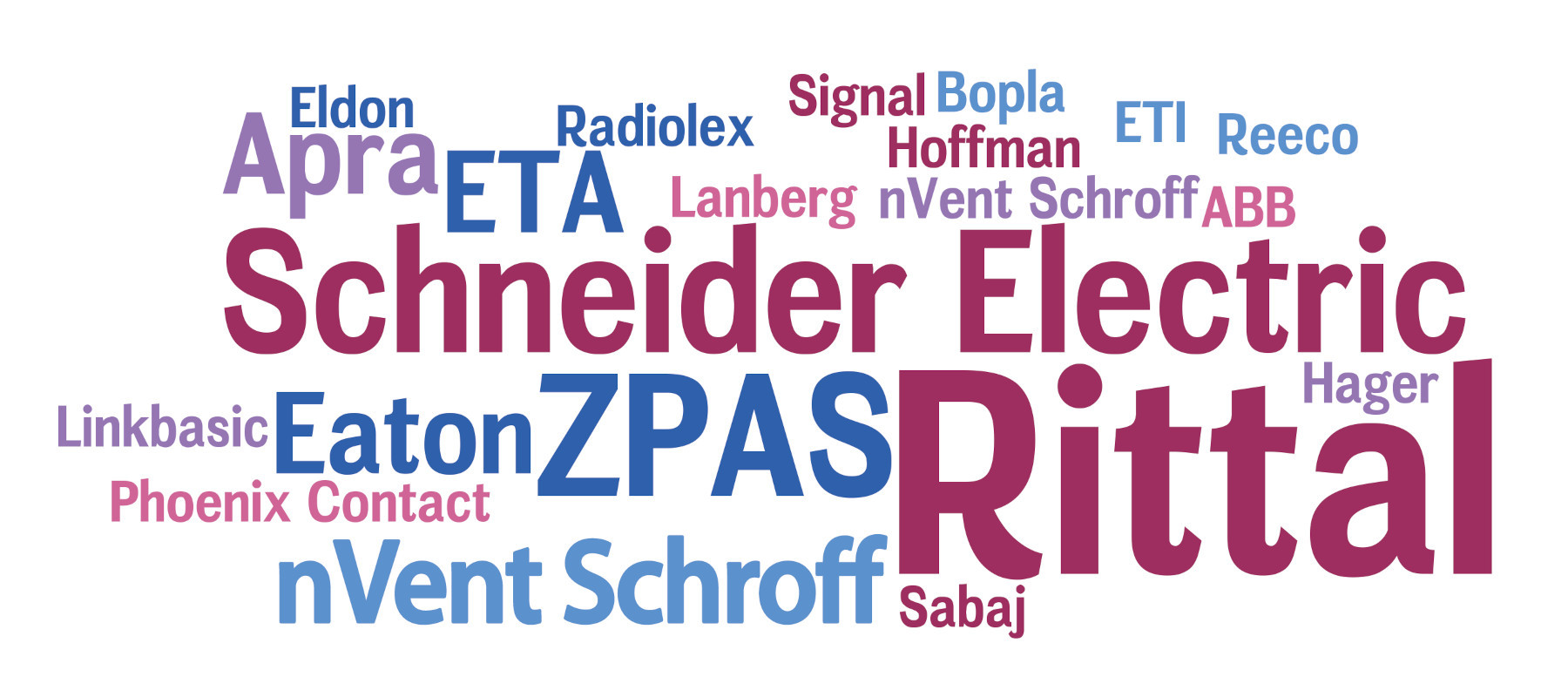

Kim są najpopularniejsi w branży producenci? Jakie marki w branży pojawiają się najczęściej? W zakresie szaf i obudów metalowych liderem pod względem popularności jest od lat niemiecki koncern Rittal – dostawca szerokiej gamy szaf, obudów oraz rozwiązań z obszaru rozdziału energii i innych do zastosowań w szafach elektrycznych (rys. 2). Przedsiębiorstwo obsługuje klientów na rynku przemysłowym, w branży IT/telekomunikacyjnej oraz w sektorze energetycznym i infrastrukturalnym. Kolejne miejsca zajęły: polski ZPAS, firma Schneider Electric, nVent Schroff, Eaton, Apra oraz ETA. Jest to sytuacja stanowiąca powielenie wyników z 2020 roku.

W przypadku sektora obudów z tworzyw sztucznych producentem zdecydowanie najczęściej pojawiającym się w statystykach publikowanych w APA jest firma Kradex. Znajduje się ona w Warszawie i projektuje oraz produkuje szeroki asortyment wyrobów do zastosowań w elektronice i wielu innych obszarach. Drugie miejsce w zestawieniu (rys. 3) zajęły ex aequo firmy Hammond oraz Fibox, kolejne to m.in. Gainta, Bopla, Phoenix Contact. Liczba dostawców wyrobów z tworzyw sztucznych jest duża i obejmuje też wiele innych marek – np. Maszczyk (drugi z większych polskich producentów) Ensto, Spelsberg, OKW czy też Hammond Electronics. Tradycyjnie dodajmy, że statystyka nie odzwierciedla udziałów wymienionych firm w rynku, a jedynie wskazania popularności marek.

W publikowanych w raporcie tabelach znalazła się również spora grupa dystrybutorów. Są to zarówno firmy specjalistyczne, jak też dystrybutorzy katalogowi. Obudowy znajdziemy również u dostawców systemów komputerowych i mechaniki 19’’, a także u integratorów systemów. Do tej listy dochodzą hurtownie elektrotechniczne, sklepy elektroniczne i elektrotechniczne oraz inni dostawcy. Wszystko to sprzyja dużej podaży produktów. W przypadku wyrobów profesjonalnych, szczególnie tych większych gabarytowo, największy popyt pochodzi niezmiennie z trzech branż, którymi są…

Przemysł, energetyka, budownictwo

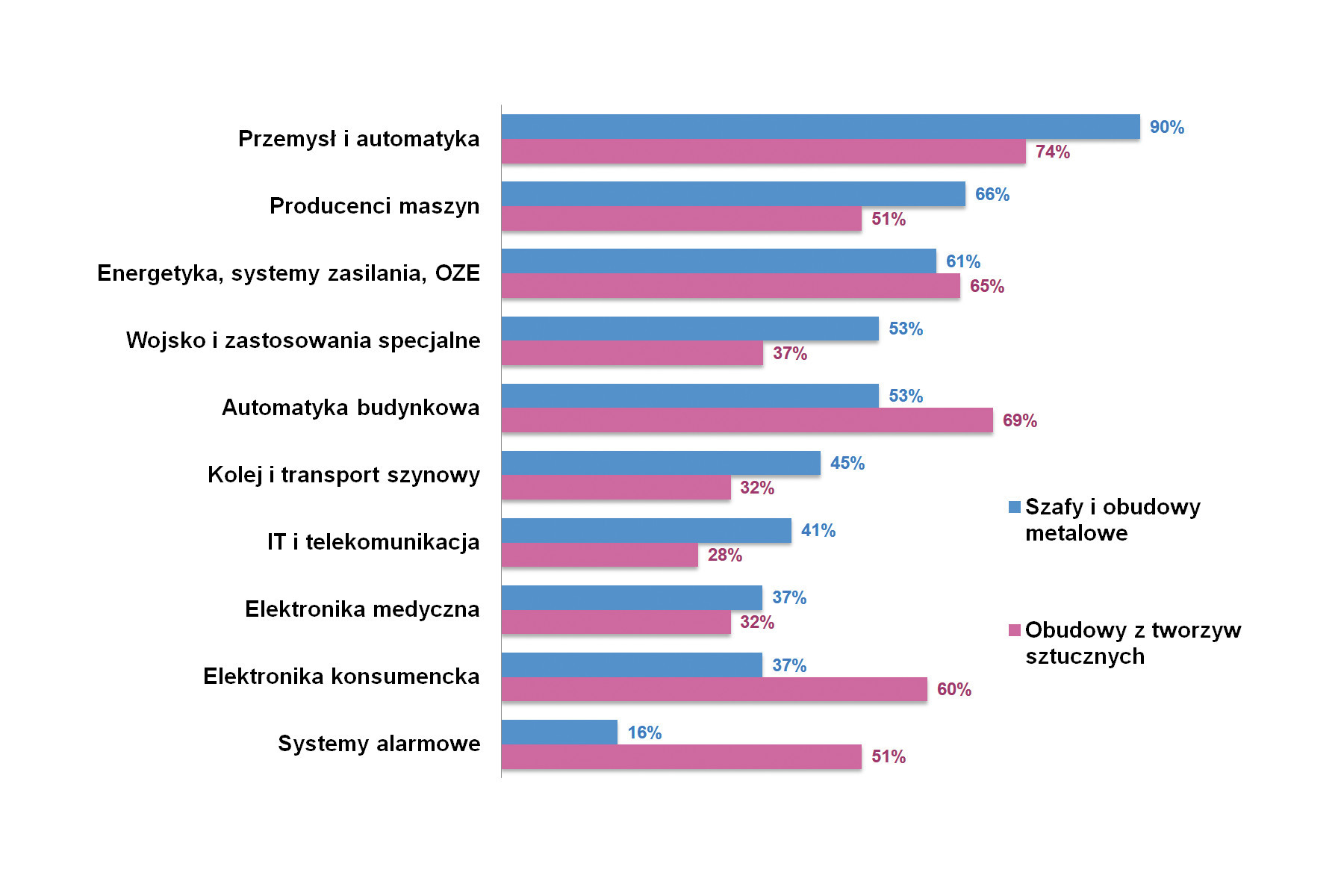

Podobnie jak w poprzednich badaniach, tak też w bieżącym wymienione sektory rynku zostały sklasyfikowane przez dostawców szaf i obudów jako kluczowe. Przemysł to m.in. zakłady produkcyjne, producenci maszyn oraz prefabrykatorzy szaf sterowniczych, energetyka obejmuje zarówno energetykę zawodową, zastosowania związane z rozdziałem energii w różnych zastosowaniach, jak też aplikacje w OZE, natomiast budownictwo to sektory: komercyjny, mieszkaniowy i przemysłowy. Do tego dochodzą zastosowania w obszarze transportu szynowego (infrastruktura kolejowa, tabor), oczywiście bardzo istotne są też te w branży IT/ telekomunikacyjnej, w wojsku i zastosowaniach specjalnych oraz związanych z produkcją różnorodnej elektroniki.

Omawianą statystykę w podziale na dwie grupy obudów zestawiono na rysunku 4. Jak widać, w przypadku szaf i obudów metalowych dominują zastosowania związane z przemysłem, produkcją maszyn, energetyką. Z kolei wersje z tworzyw sztucznych są, oprócz wymienionych branż, najczęściej stosowane w elektronice konsumenckiej, systemach alarmowych i automatyce budynkowej. Należy przy tym zauważyć, że branża IT/ telekomunikacyjna stanowi w przypadku szaf i obudów rynek odmienny od przemysłu czy energetyki, stąd jej rzadsze wskazania w statystyce. W praktyce jednak dla wielu firm klienci z tego rynku są głównymi odbiorcami produktów i usług.

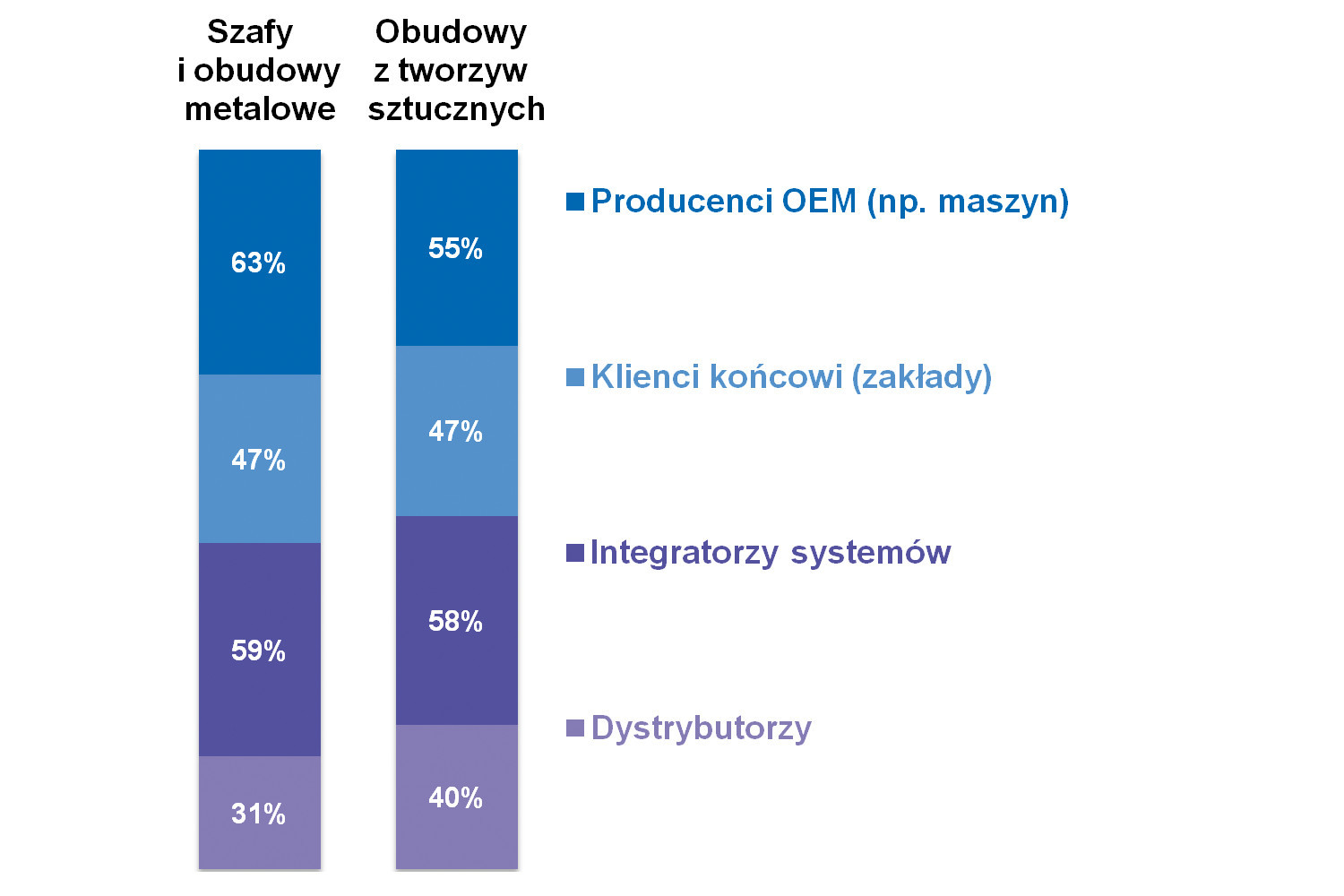

Jeżeli chodzi stricte o przemysł, to prezentujemy jeszcze jedną statystykę uwzględniającą charakter działalności firm kupujących szafy i obudowy (rys. 5). Mamy tu do czynienia z w miarę podobnym udziałem trzech grup firm – OEM, czyli producentów maszyn i urządzeń, klientów końcowych oraz integratorów systemów. Do pierwszej z grup wliczają się też prefabrykatorzy rozdzielnic (szaf elektrycznych), którzy są głównie odbiorcami produktów metalowych, a także producenci urządzeń elektrycznych i elektronicznych wykorzystujący w dużej części obudowy z tworzyw sztucznych.

Wiktor Kozioł

|

Rynek w liczbach, obszary rozwojowe

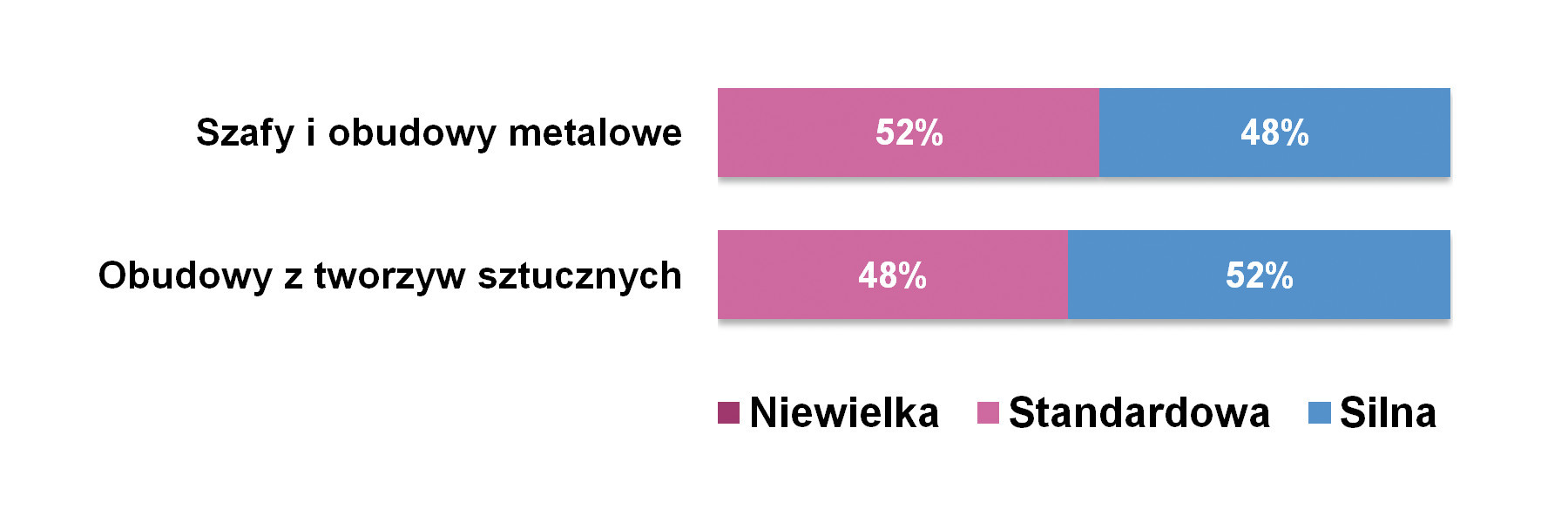

W omawianej branży działa spora grupa producentów lokalnych, przedstawicielstw firm zagranicznych oraz dystrybutorów. Zdaniem połowy respondentów tworzy to sytuację występowania silnej konkurencji, co dotyczy obydwu sektorów rynku (rys. 6). Z drugiej strony tutejsze firmy działają jednak w dużym i rozwojowym obszarze branżowym. Jak wygląda to w liczbach?

W bieżącym badaniu respondenci szacowali wartość krajowego rynku szaf i obudów metalowych na kwoty od kilkunastu do kilkuset mln zł – podobnie jak w poprzednich tego typu badaniach. Nie ułatwia to podania dobrego uśrednienia, jednak rezultaty te możemy odnosić do wcześniej uzyskiwanych wyników. Kilka lat temu (raporty z lat 2014‒2018) wyliczane średnie zawierały się w przedziale 130‒150 mln zł, dwa lata temu było to 140‒250 mln zł. Tym razem wartość wyniosła od 170 do 280 mln zł (zależnie od wzięcia pod uwagę wartości skrajnych), przy czym podkreślamy tutaj fakt wyliczenia jej z niewielkiej próby, a więc też statystycznie małą wiarygodność.

W przypadku obudów z tworzyw sztucznych większość odpowiedzi znalazła się w przedziale od 10 do 300 mln zł. To dużo, aczkolwiek średnia jest zbliżona do tej sprzed dwóch lat. Wtedy branżę związaną z omawianymi obudowami szacowaliśmy na 70‒80 mln zł – obecnie jest to 90‒100 mln zł, przy czym tutaj również do wskazań i wyników trzeba podejść z ostrożnością. Dodajmy, że w badaniach sprzed kilku lat, a dokładniej z pierwszej połowy zeszłej dekady, kwoty uśrednień wynosiły 30‒40 mln zł. Progresję tych liczb trudno jednak wiązać tylko ze wzrostami rynku pod względem wolumenu – wynika ona raczej w dużej mierze z inflacji cen, szczególnie w ostatnich miesiącach.

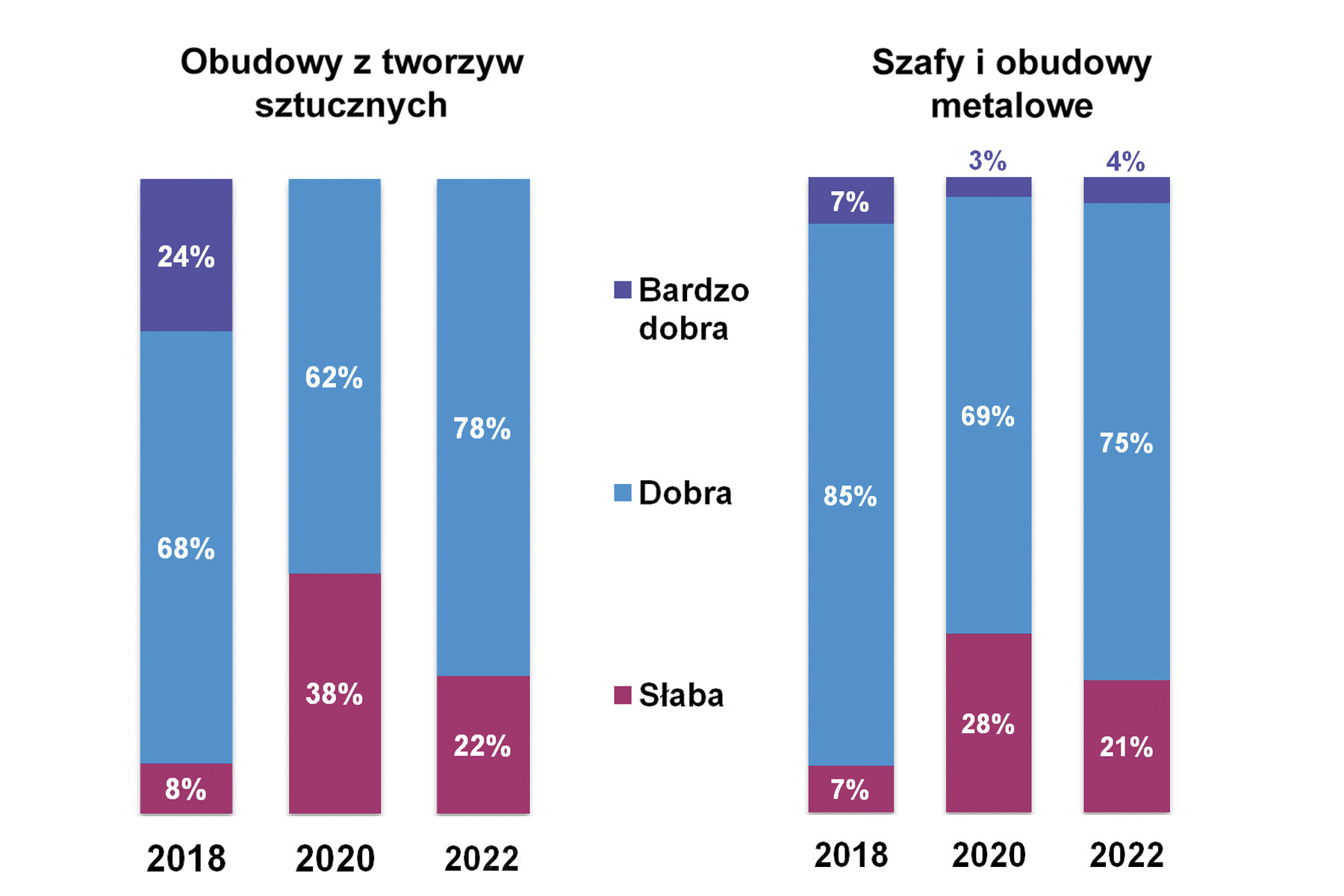

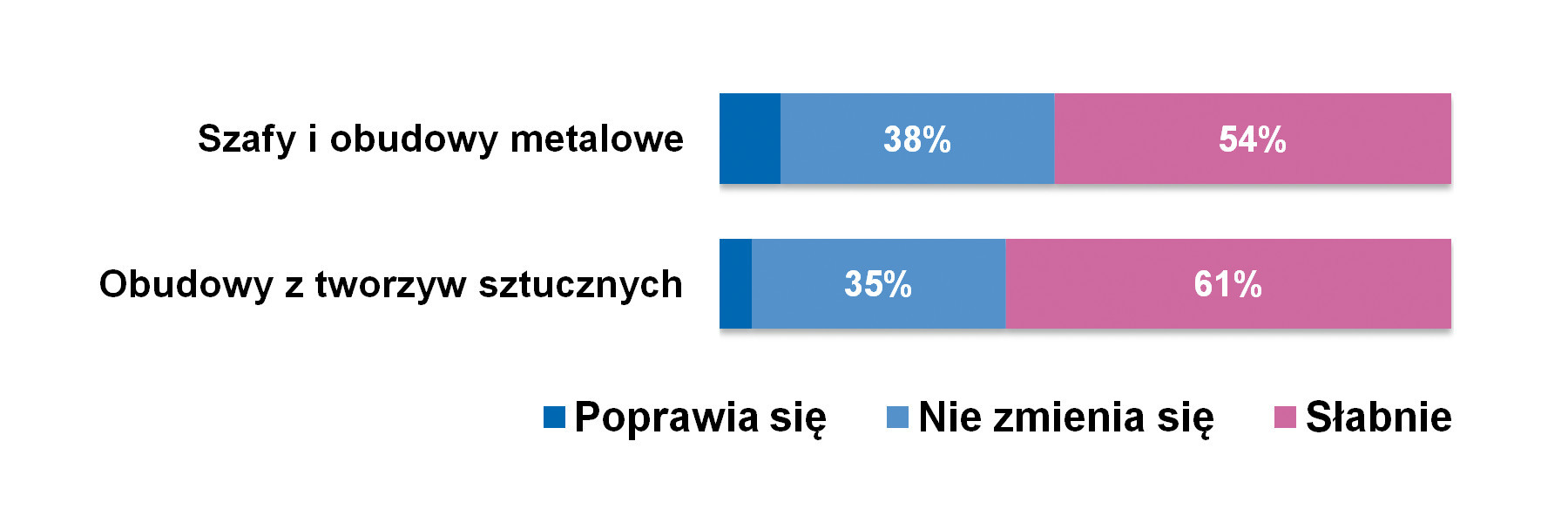

Jeżeli chodzi o koniunkturę na rynkach, to w ostatnich latach jest ona dobra, choć nie tak dobra jak w 2018 roku. Wtedy, statystycznie rzecz biorąc, było najlepiej (rys. 7), później przyszła pandemia i problemy z nią związane. Dzisiaj średnio 3/4 respondentów w każdej z grup oceniło sytuację pozytywnie, reszta osób – jako słabą. Aczkolwiek perspektywy nie zachwycają. Zdaniem dostawców koniunktura słabnie, szczególnie w przypadku grupy obudów z tworzyw sztucznych (rys. 8). Tak stwierdziło odpowiednio 54% i 61% osób, zdaniem co trzeciego respondenta sytuacja nie zmienia się. Czy to tymczasowe spowolnienie po dobrym 2021 i 2022 roku? Zobaczmy w raporcie za dwa lata.

Na koniec rozdziału spójrzmy w przyszłość, prognozując, skąd w kolejnych latach pochodziło będzie zapotrzebowanie na szafy i obudowy. Do kluczowych branż respondenci zaliczyli: przemysł (w szczególności producentów maszyn), sektor wojskowy (!), branżę IT, energetykę (w tym zastosowania związane z OZE) oraz automatykę budynkową (rys. 9). Zwracamy uwagę, że zestawienie obejmuje zarówno szafy i obudowy metalowe, jak też te z tworzyw sztucznych. Uznaliśmy, że część zastosowań jest tutaj wspólna, jednocześnie ze względu na ograniczoną wielkość próby badawczej nie tworzyły one osobnych kategorii, jak miało to miejsce w latach poprzednich.

Popularne rodzaje obudów

Dotychczas prezentowaliśmy w raporcie informacje o rynku oraz działających tutaj dostawcach. Zmieniamy teraz spojrzenie na przedmiotowe i omawiamy najważniejsze rodzaje produktów wraz z ich cechami i trendami technologicznymi.

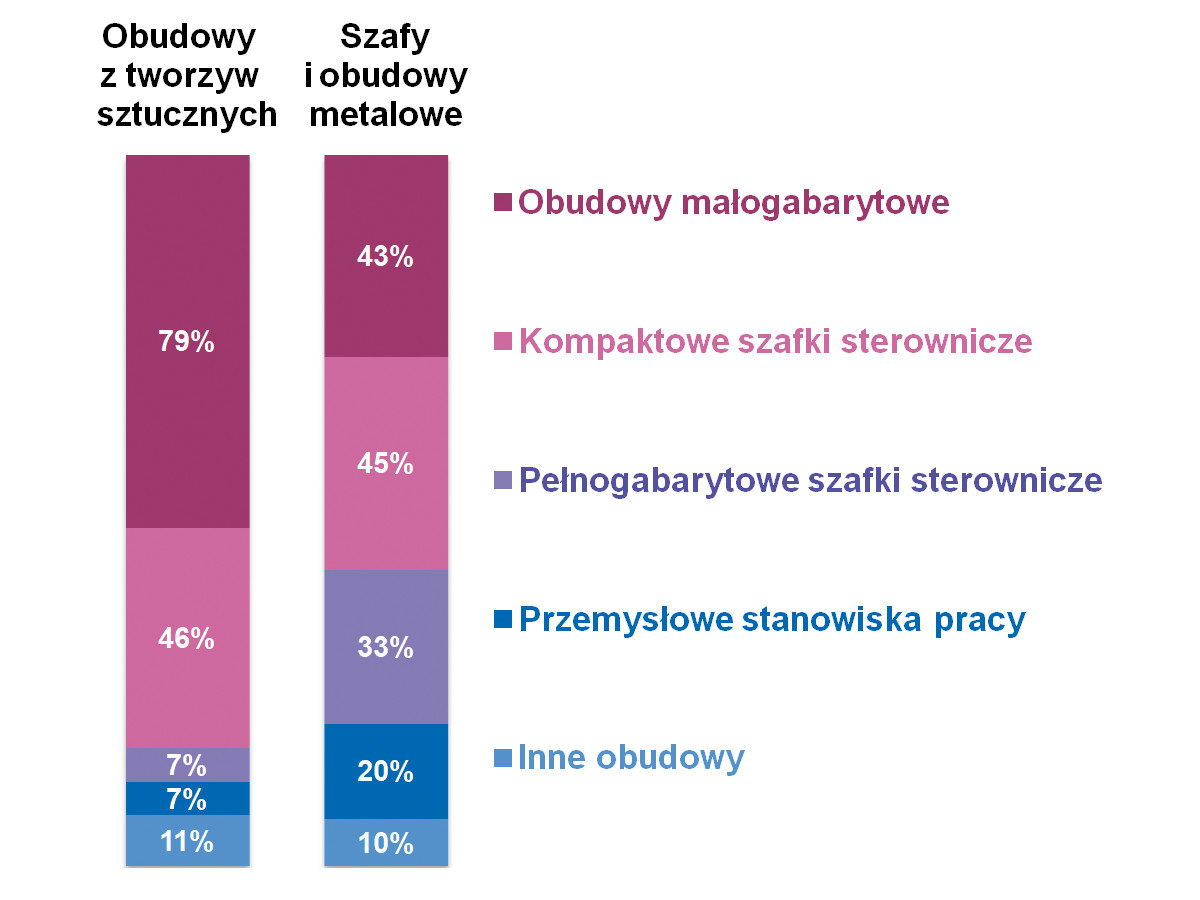

Najbardziej zgrubny podział wyrobów na rynku przebiega względem stosowanych materiałów (stal/aluminium oraz tworzywa sztuczne), następnie wielkości oraz zastosowań. Mamy tu do czynienia z dużymi, pełnogabarytowymi szafami elektrycznymi (sterowniczymi), kompaktowymi, średniej wielkości szafkami sterowniczymi/elektrycznymi oraz różnorodnymi obudowami małogabarytowymi. O ile te ostatnie są typowo wykonywane z tworzyw sztucznych, o tyle szafy to w absolutnej większości produkty ze stali. Uzupełnieniem omawianego asortymentu są przemysłowe stanowiska pracy, obudowy specjalizowane, a także różnorodny osprzęt.

Opisany powyżej sposób klasyfikacji przyjęliśmy również w bieżącym badaniu. Statystyki z podziałem na wersje z tworzyw sztucznych i szafy oraz obudowy metalowe zaprezentowano na rysunku 10. Jak widać – wolumenowo dominują obudowy małogabarytowe, przy czym proporcja tych z tworzyw sztucznych i metalowych wynosi 2:1. W przypadku kompaktowych szafek sterowniczych wersji z obydwu materiałów sprzedaje się podobnie, zaś w obrębie szaf dominują produkty metalowe. Porównując wyniki z analogicznymi zestawieniami, które publikowaliśmy w poprzednich raportach, można mówić o zachowaniu tych samych proporcji i braku większych zmian na rynku (w każdym razie w takim zestawieniu ogólnym, bo w poszczególnych branżach, jak przemysł czy energetyka, może być różnie, zależnie od koniunktury w tych sektorach).

Krótki termin dostawy wysoce oczekiwany

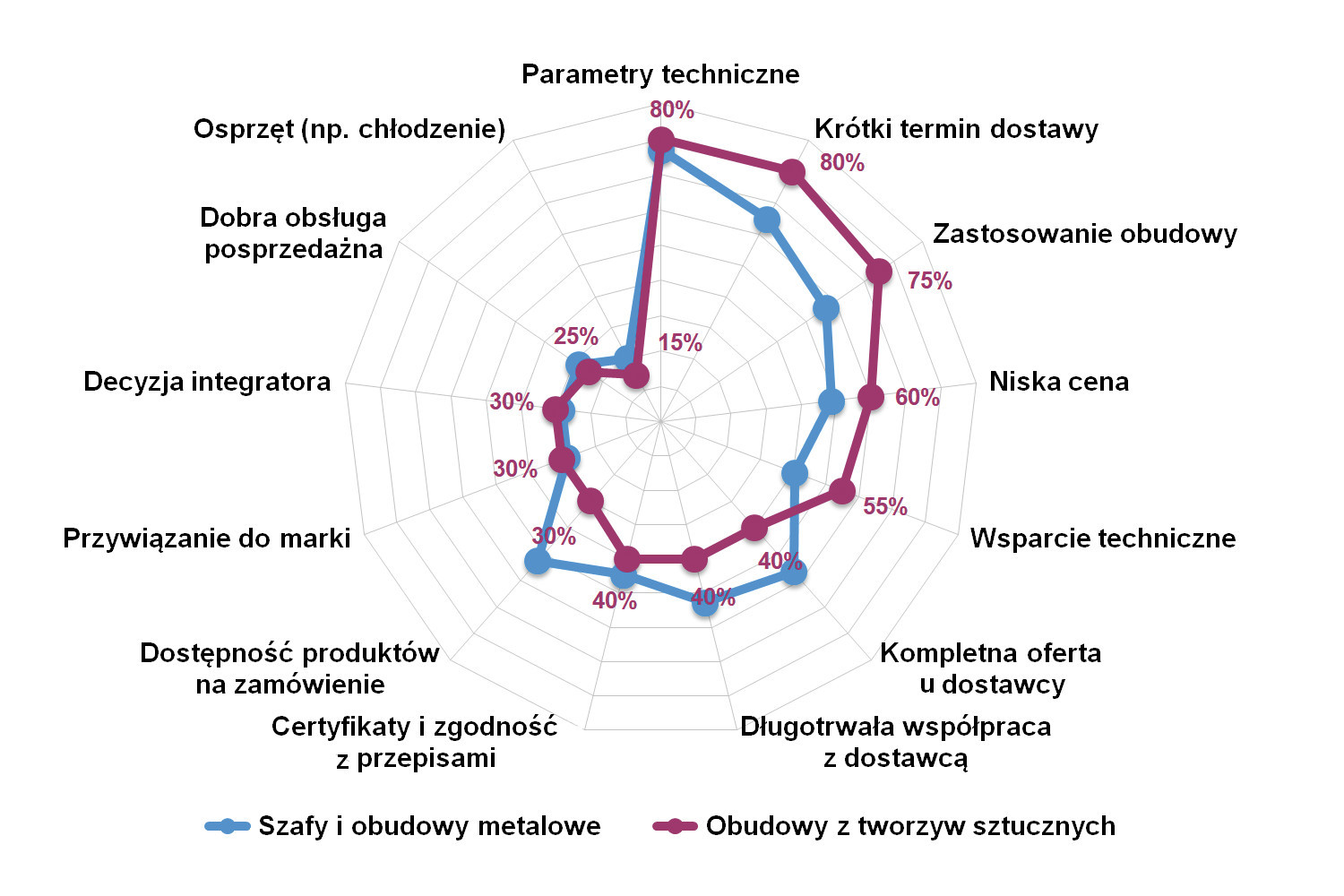

Na rysunku 11 przedstawiamy wykres obejmujący szerokie spektrum wymogów klientów względem dostawców obudów przemysłowych oraz samych produktów. Statystyka jest tu z jednej strony podobna do tych prezentowanych w poprzednich raportach, z drugiej zaś ma cechy, jak można sądzić, wynikające z pandemii i związanego z nią rynkowego rollercoastera.

W przypadku obudów należących do obydwu grup na pierwszym miejscu zestawienia znalazły się parametry techniczne, lecz już na drugim miejscu wskazania dotyczące krótkich terminów dostaw. Zagadnienie to ma szerszy kontekst, gdyż jest powiązane zarówno z niedoborami komponentów i surowców na rynku, co wpływa na dostępność i koszty samych obudów, jak też dostępność urządzeń i komponentów przewidzianych do montażu w szafach. Na ten temat rozmawialiśmy z dyrektorem firmy Rittal Polska (publikacja w APA 10/2022 i na stronie www. automatykab2b.pl), który wskazywał zagadnienie jako istotny problem dla całego rynku, w tym w szczególności integratorów systemów i prefabrykatorów szaf elektrycznych.

Do kolejnych istotnych czynników zaliczają się: niska cena, dostępność wsparcia technicznego i know-how dostawcy oraz kompletność oferty (szczególnie w przypadku szaf i obudów metalowych). Liczą się także: posiadanie przez produkty odpowiednich certyfikatów (kluczowe w takich branżach jak chemiczna, górnicza czy morska) oraz dostępność wyrobów na zamówienie (co ciekawe, więcej wskazań dotyczyło tutaj produktów metalowych niż obudów z tworzyw sztucznych).

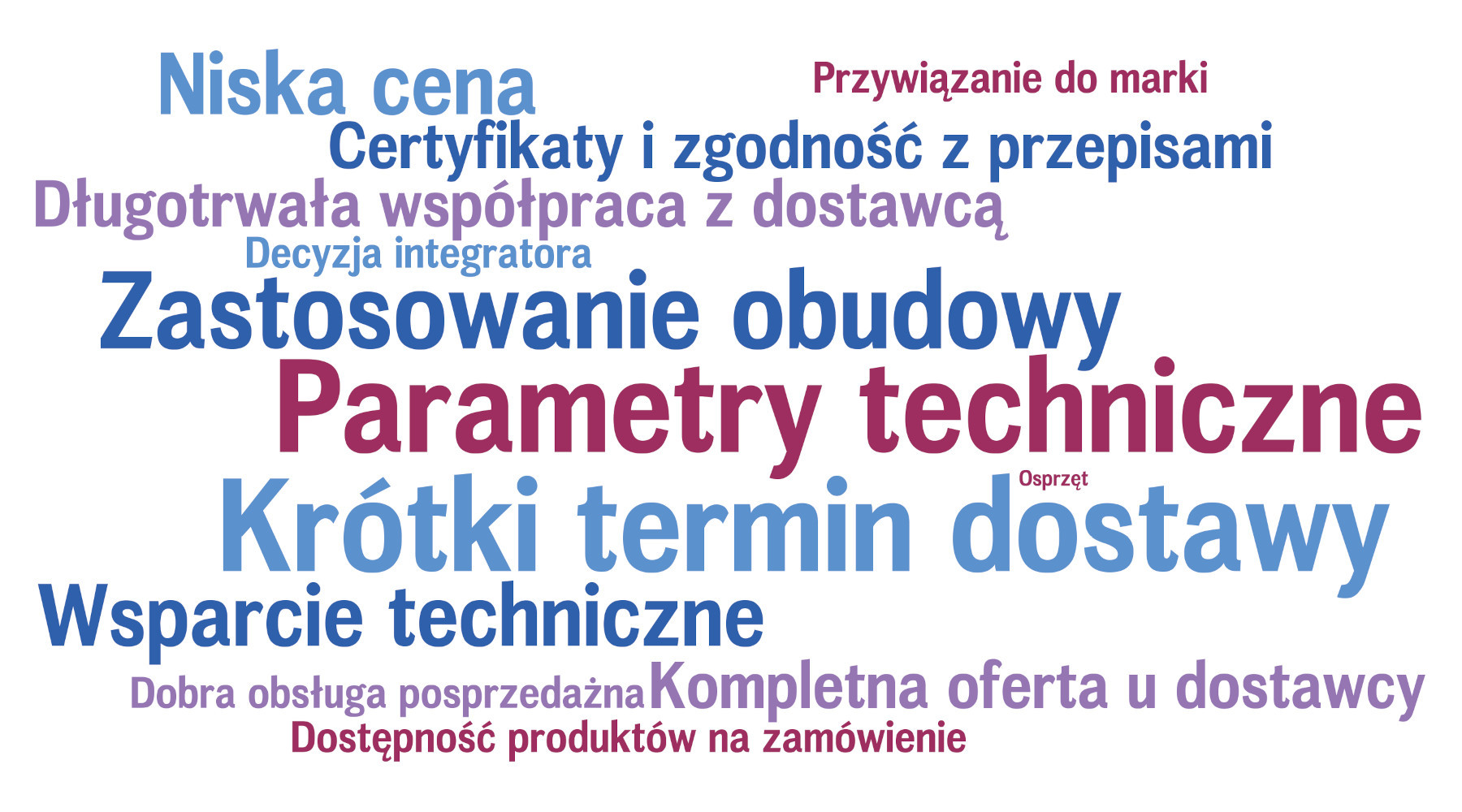

W tym miejscu dokładamy jeszcze jedną statystykę, bowiem respondentom zadaliśmy pytanie o najważniejsze cechy obudów i trendy zmieniające rynek. Było to pytanie wprost powiązane z wymogami odbiorców i najwięcej odpowiedzi dotyczyło tu: parametrów technicznych, zastosowań obudowy i krótkich terminów dostaw. Zestawienie wszystkich odpowiedzi prezentujemy na chmurze na rysunku 12.

Stabilny rozwój technologiczny

Zamykając bieżący raport, przedstawiamy zestawienie dotyczące nowości i kierunków rozwoju technologicznego. Niewątpliwie szafy i obudowy ewoluują funkcjonalnie, jakościowo oraz pod względem budowy – i to pomimo że ich wygląd jest od lat pozornie niezmienny. O zmiany zapytaliśmy respondentów, zaś ich odpowiedzi utworzyły następujące grupy zagadnień:

- Modułowość – szafy oraz większe obudowy często bazują na elementach zestawianych modułowo, w przypadku których wykorzystuje się szkielety uzupełniane o ściany, podłogi, sufity i inne komponenty; nie jest to nowość, ale po raz kolejny pojawiła się na liście wskazań respondentów;

- Uniwersalność i ergonomia produktów – zaliczają się tu: przemyślany projekt obudowy lub szafy, który zapewnia łatwość montażu, serwisowania, a także dodatkowe możliwości modyfikacji i generalnie jak największą uniwersalność;

- Budowa modułowa i rozwój oferty systemowej – dotyczy zwiększania kompleksowości asortymentu i możliwości proponowania klientom nie tylko pojedynczych obudów lub ich typoszeregów, ale całościowego systemu obudów i szaf, w tym obejmującego elementy wyposażenia, osprzętu mechanicznego, układy wentylacji i chłodzenia oraz inne elementy;

- Ergonomia – analogicznie jak w branży mebli przemysłowych, tak też w przypadku szaf istotne jest zapewnianie ergonomii, przy czym dotyczy to m.in.: łatwości montażu samych szaf, instalacji w nich urządzeń oraz prowadzenia okablowania; pojawiła się tu również kwestia możliwości montażu bez użycia narzędzi;

- Łatwość wprowadzania modyfikacji w przypadku szaf i obudów oraz oferta indywidualizacji produktów – dotyczy wytwarzania obudów na zamówienie klientów lub pod takie potrzeby dostosowywanych; automatyzacja procesów modyfikacji z wykorzystaniem specjalistycznych maszyn;

- Zaawansowane zarządzanie klimatem wewnątrz szaf i obudów – możliwość wydajnego odprowadzania ciepła z wnętrza szaf, szczególnie przy zachowaniu ich wysokiego stopnia ochrony. Dzisiaj, w czasach wysokich i ciągle rosnących kosztów energii elektrycznej, odbiorcy jeszcze bardziej zwracają uwagę na sprawność klimatyzatorów oraz możliwości kontroli klimatu w swoich szafach;

- Wzornictwo – ten element pojawił się w zestawieniu po raz kolejny i dotyczy nie tylko obudów do zastosowań konsumenckich, ale też wersji profesjonalnych stosowanych w różnych branżach.

Tym razem w badaniu nie pojawiły się wskazania dotyczące odporności mechanicznej i środowiskowej oraz digitalizacji (w kontekście projektowania i korzystania z modeli cyfrowych). Respondenci wskazywali natomiast na popularyzację rozwiązań do zastosowań w konkretnych branżach – np. transportowej, medycznej czy też fotowoltaicznej (instalacje PV, magazyny energii). Można to określić w skrócie jako wzrost zapotrzebowania na obudowy specjalistyczne.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród krajowych producentów i dystrybutorów szaf oraz obudów przemysłowych.