Szafy i obudowy przemysłowe

Dostępna na polskim rynku oferta szaf i obudów jest bardzo szeroka i rozciąga się od produktów z tworzyw sztucznych do metalowych oraz od wersji małych – np. obudów dla elektroniki, do szaf umożliwiających montaż aparatury elektrycznej, systemów sterowania i napędowych. Tym, co łączy dużą część wyrobów wykorzystywanych w zastosowaniach profesjonalnych, w szczególności w przemyśle, jest spełnianie przez nie wymogów związanych z odpornością mechaniczną i środowiskową, posiadanie certyfikatów, możliwości łatwego montażu komponentów oraz modułowego obudów w większe systemy. Przedstawiamy pierwszą z analiz drugiej części informatora IRA 2022.

Szafy i obudowy do zastosowań profesjonalnych

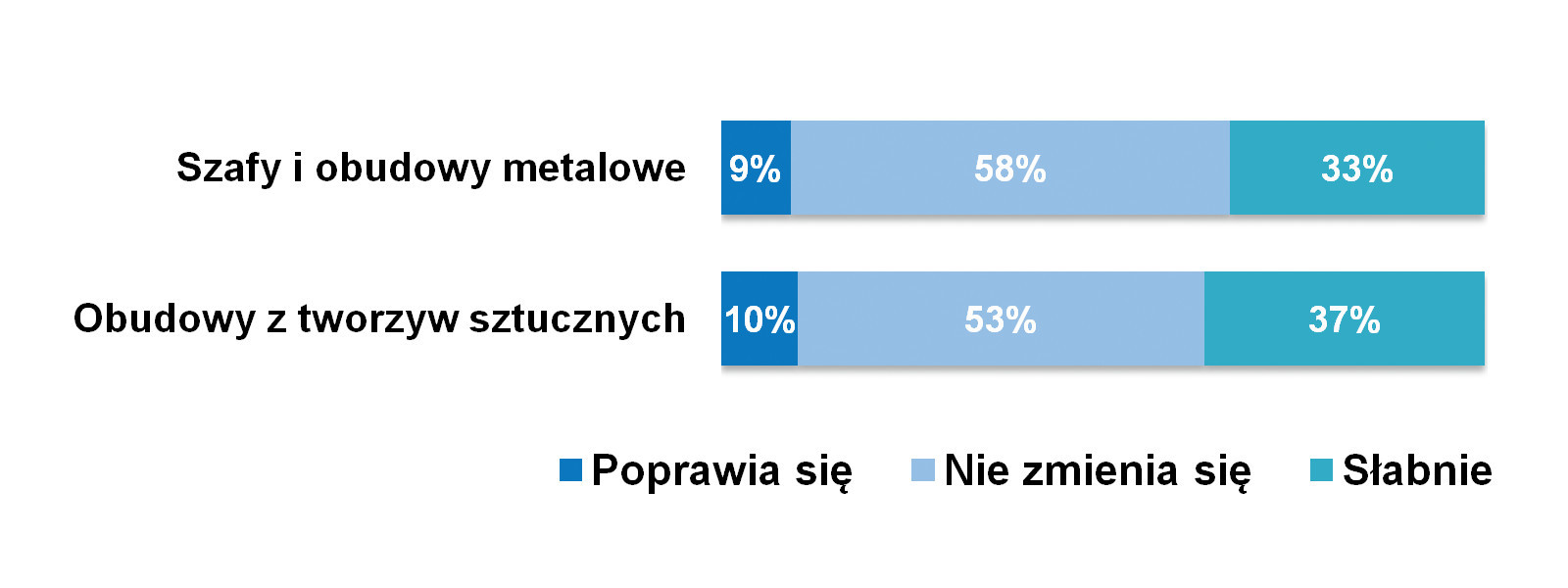

Podstawowym sposobem klasyfikacji omawianych produktów jest podział pod względem stosowanych materiałów. Trzon omawianego rynku związany jest z produkcją i dystrybucją wersji metalowych, które wykonywane są ze stali, rzadziej z aluminium. Tego typu szafy i obudowy cechują się wysoką odpornością mechaniczną, termiczną oraz bardzo dobrym zabezpieczeniem wewnętrznych urządzeń przed wpływem zaburzeń elektromagnetycznych. Po stronie negatywów są oczywiście koszty, a także podatność na korozję. Z drugiej strony w branży istnieje duża podaż produktów z tworzyw sztucznych (poliwęglan, ABS, poliester), które są coraz częściej stosowane jako zamienniki tych metalowych. Dostępne są w wersjach o wysokich stopniach ochrony IP oraz IK, cechują się atrakcyjnym wzornictwem, modułowością, przez co stosowane są zarówno w przemyśle, jak też w aplikacjach maszynowych, w energetyce i budownictwie.

W przypadku obudów z tworzyw sztucznych zdecydowana większość dostarczanych wyrobów to obudowy małogabarytowe, ew. kompaktowe szafki sterownicze. Z kolei w zakresie wersji metalowych statystyka jest przesunięta w stronę większych produktów, w tym pełnogabarytowych szaf sterowniczych. Tutaj też mamy do czynienia z w miarę równym podziałem na trzy grupy wyrobów (tj. małe obudowy, szafki kompaktowe i pełnogabarytowe). Uzupełniającymi produktami są przemysłowe stanowiska pracy, zaś przedstawiona statystyka jest analogiczna do wyników prezentowanych w poprzednich analizach dotyczących obudów (publikowane w APA oraz IRA co dwa lata, począwszy od 2008 roku).

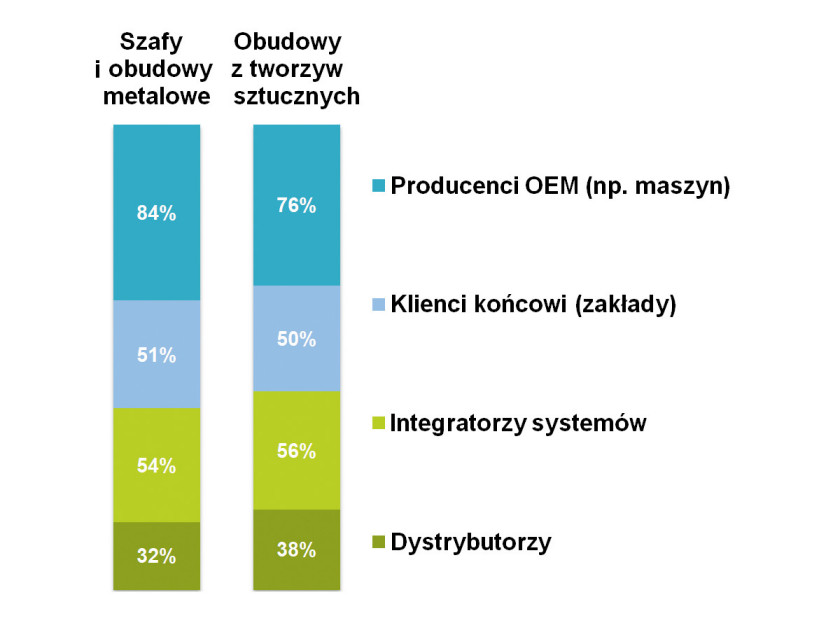

W tym miejscu warto zwrócić uwagę na głównych odbiorców obudów, jeżeli chodzi o obszar przemysłu. Niezmiennie wiodącymi są tu producenci OEM, a więc wytwórcy maszyn, producenci urządzeń, aparatury, itd. Zaliczyć tu można również prefabrykatorów szaf elektrycznych i sterujących. Drugą z największych grup stanowią integratorzy systemów, którzy wykorzystują szafy i obudowy na potrzeby tworzonych aplikacji. Klienci końcowi, a więc m.in. odbiorcy z różnego rodzaju zakładów przemysłowych, sklasyfikowani zostali jako trzecia z największych grup. Stan ten jest w przypadku ostatnich dwóch grup zbieżny ze statystyką z 2018 roku (publikacja w poprzednich wydaniach IRA). Dla odbiorców OEM widać natomiast istotny wzrost, co dotyczy obydwu omawianych grup produktów.

Piwnicki Paweł

|

Sytuacja na rynku podczas pandemii koronawirusa

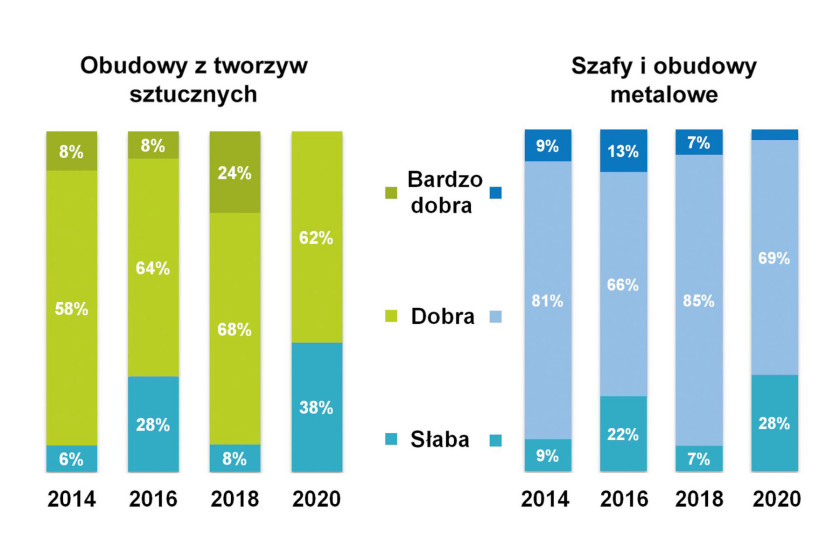

Ostatnie kilkanaście miesięcy stanowiło dla wielu firm, w tym z branży szaf i obudów, czas dynamicznych zmian. O ile początek 2020 roku, jak stwierdził jeden z respondentów, "był rewelacyjny", o tyle wiosna okazała się bardzo słaba. Koniunktura wróciła w kolejnych miesiącach i trwała w okresie letnim. Oczywiście to pojedyncze doświadczenie, jednak na pewno koronawirus dał się branży we znaki i spowodował zarówno problemy z popytem, jak też dostępnością podzespołów i materiałów do produkcji obudów.

Patrząc na zmiany w nieco szerszym kontekście, tj. kilku lat, oceny koniunktury w 2020 roku w porównaniu do lat 2014‒2018 były w obydwu branżach gorsze. Odsetek osób niezadowolonych wzrósł powyżej poziomu z 2016 roku i w przypadku sektora obudów z tworzyw sztucznych wyniósł blisko 40%! Oczywiście nadal przeważają oceny in plus, aczkolwiek nie można przejść obojętnie obok faktu, że spora część respondentów uznała w omawianym okresie koniunkturę za niekorzystną. Można przy tym spekulować, jaki wpływ na to ma rzeczywiście realne pogorszenie się sytuacji, a ile tutaj wpływu postrzegania jej jako niekorzystnej ze względu na COVID-19.

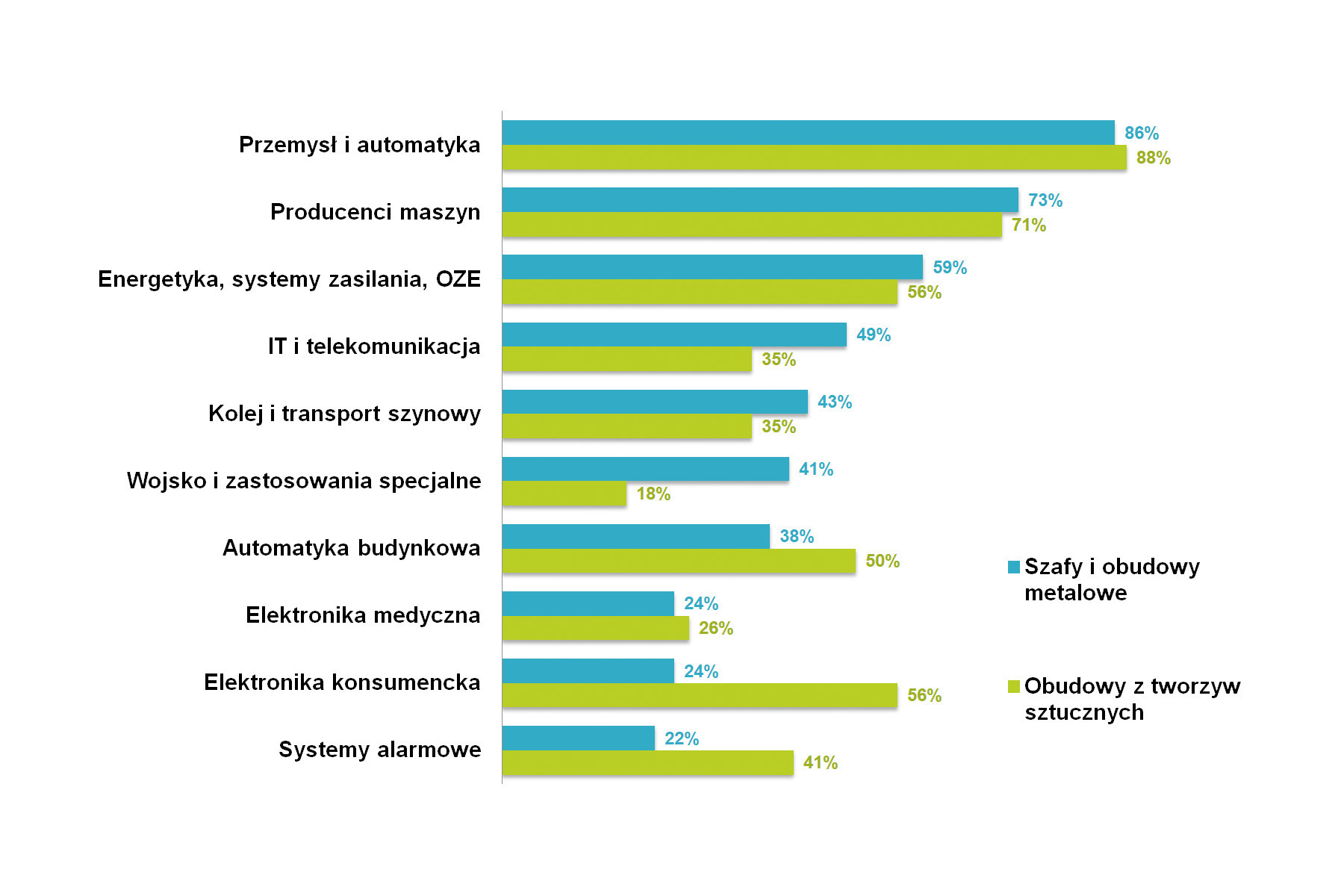

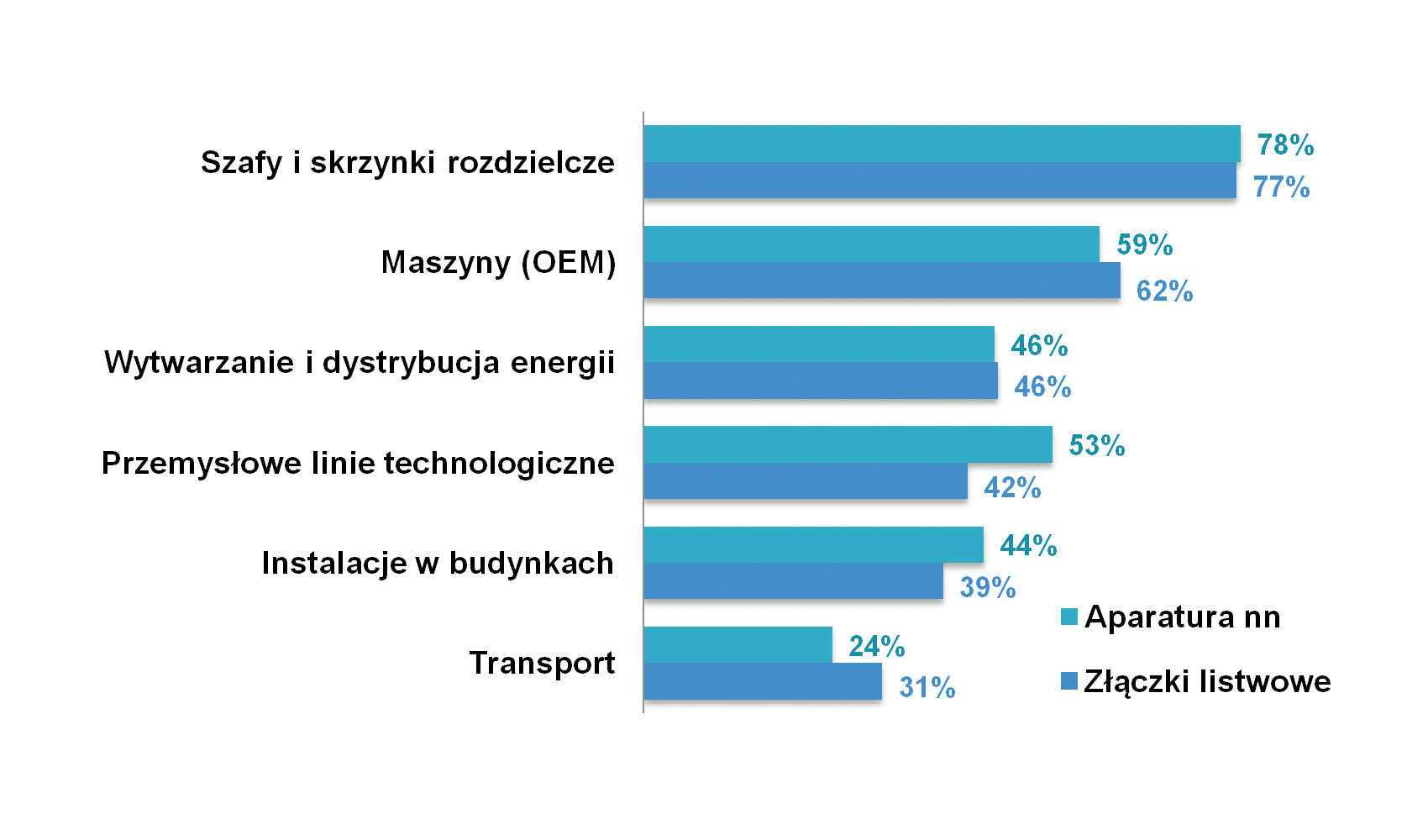

Na korzyść dostawców branżowych działało i działa duże zróżnicowanie odbiorców, co zmniejsza wahania koniunkturalne. Producenci i dystrybutorzy dostarczają swoje produkty przede wszystkim do klientów z szeroko rozumianego przemysłu (w tym do producentów maszyn i urządzeń oraz prefabrykatorów szaf), a także do przedsiębiorstw z sektora energetycznego i branży teleinformatycznej. Trzy wymienione rynki stanowią niewątpliwie dla omawianej branży rdzeń. Do niego dochodzą jeszcze zastosowania związane z transportem szynowym i wojskiem (głównie szafy i obudowy metalowe) oraz aplikacje w obszarze automatyki budynkowej (przede wszystkim obudowy z tworzyw sztucznych). Generalnie też w przypadku wersji z tworzyw sztucznych środek ciężkości przesunięty jest w stronę produkcji urządzeń elektronicznych i elektrycznych, automatyki sektora security (alarmy, systemy dozorowe, itd.) oraz elektroniki konsumenckiej.

Bieżącą analizę można podsumować zestawieniem szacunków wartości omawianych rynków. Jeżeli chodzi o obudowy metalowe, to pytanie o wartość branży połączone zostało z oszacowaniem sektora szaf elektrycznych. Podawane tu były kwoty od 80 do 800 mln złotych, przy czym średnia wyniosła 140‒250 mln zł. Duży rozrzut wynika z wzięcia w wyliczeniach pod uwagę wartości skrajnych. W poprzednich analizach dla tego sektora podawaliśmy średnie kwoty na poziomie 130‒150 mln zł, a więc tym razem wartości są większe.

W przypadku obudów z tworzyw sztucznych w odpowiedziach pojawiły się wartości od 4 do 500 mln zł, przy czym zdecydowana większość wskazań znalazła się w zakresie od 30 do 100 mln zł. Wyliczona średnia to 70‒80 mln zł, a więc więcej niż w poprzednio publikowanych analizach, gdzie podawaliśmy średnie od 30 do 50 mln zł. Tutaj jednak, ze względu na duży rozrzut szacunków, należy podejść do wyników jeszcze ostrożniej, niż w przypadku sektora szaf i obudów metalowych.

O perspektywach dla rynku

O ile o markach oraz firmach działających w branży pisaliśmy w analogicznej analizie zamieszczonej w zeszłym wydaniu IRA, o tyle w tym miejscu jeszcze spójrzmy na sytuację na rynku pod kątem jego przyszłego wzrostu. Badania sektora szaf i obudów prowadziliśmy podczas pandemii i niewątpliwie miało to wpływ na ich wyniki. Respondentów zapytaliśmy o obserwowane przez nich zmiany i trendy, ale też o określenie kluczowych branż, które będą najczęstszymi odbiorcami szaf i obudów w kolejnych miesiącach i latach.

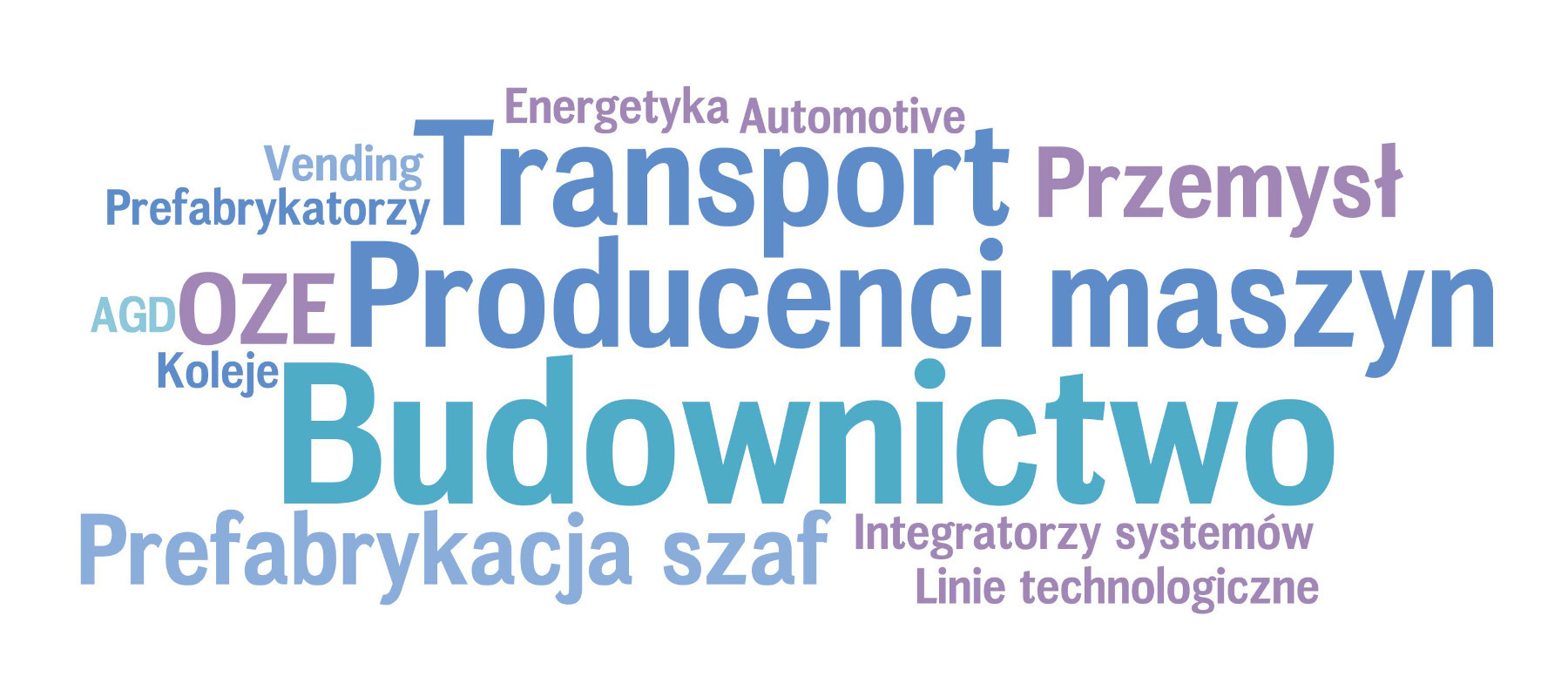

W zakresie szaf i obudów metalowych najwięcej wskazań dotyczyło przemysłu maszynowego, energetyki oraz zastosowań teleinformatycznych. Jest to sytuacja analogiczna do tej w badaniu sprzed dwóch lat, przy czym należy zwrócić uwagę na to, że o ile wtedy dotyczyło to przemysłu ogólnie, o tyle tym razem wskazania związane były przede wszystkim z producentami maszyn (choć oczywiście pojawiły się też inne branże jak motoryzacja, sektor spożywczy, itd.). Ważnym sektorem będzie też kolejnictwo lub, szerzej, transport szynowy. Pojawiły się też wskazania OZE oraz wojska, a do tego wielu dodatkowych, różnorodnych zastosowań.

Jeżeli chodzi o branżę dystrybucji obudów z tworzyw sztucznych, to wskazać tu można przede wszystkim dwa kluczowe sektory: budownictwo (kategoria ta obejmuje m.in. aplikacje elektroinstalacyjne, jak też automatykę budynkową) oraz przemysł i automatykę (w tym produkcję urządzeń i aparatury dla przemysłu). Jednocześnie branż wymienianych przez respondentów było więcej i można tu wymienić również m.in.: motoryzację, przemysł maszynowy, medycynę, energetykę (w tym fotowoltaikę) oraz zastosowania wojskowe. Uwidocznił się przy tym pewien spadek znaczenia energetyki (w stosunku do wyników analogicznej statystyki z 2018 roku publikowanej w poprzednich informatorach) oraz wzrost istotności przemysłu. Patrząc zaś na całość zestawienia, można sądzić, że wielość branż – podobnie jak w przypadku odbiorców szaf i obudów metalowych – zapewnia omawianym rynkom długoterminową stabilność i dobre podstawy do ich dalszego rozwoju.

Złączki i aparatura niskiego napięcia

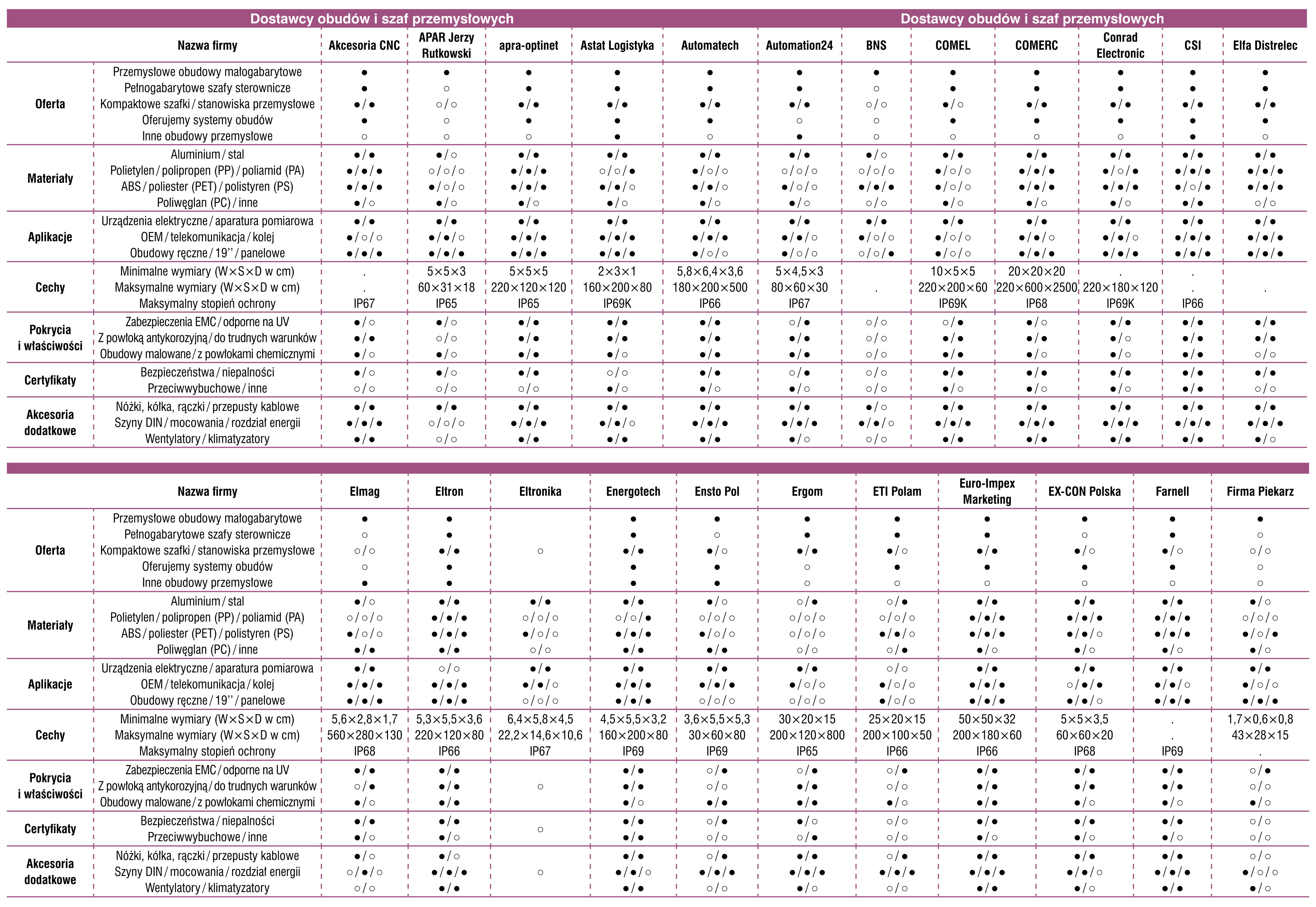

Aparatura niskiego napięcia wraz z osprzętem elektroinstalacyjnym stanowią jedne z najszerszych asortymentowo grup produktów omawianych w informatorze. Korzystają z nich elektrycy, prefabrykatorzy szaf i rozdzielnic oraz producenci maszyn, służby utrzymania ruchu, a także liczni elektroinstalatorzy. Przedstawiamy omówienie tych grup produktów oraz ich dostawców działających na rynku.

Omawiane w analizie produkty sklasyfikowano w dwóch grupach – jako złączki szynowe (listwowe) oraz aparaturę niskiego napięcia, aczkolwiek są one "zachodzące na siebie". Przykładowo aparaty elektryczne montowane są często, podobnie jak złączki, na szynie DIN, zaś elementy listwowe wyposażane są w elektronikę i mogą mieć funkcjonalność zbliżoną do większych podzespołów. Zanim przejdziemy do dalszej części, poniżej krótkie omówienie obydwu grup wyrobów.

Złączki to komponenty znane już od lat, które umożliwiają łączenie zasilania, sygnałów sterujących, pomiarowych i innych. Oprócz tworzenia połączenia elektrycznego, stanowią one również istotne elementy mechaniczne (mocowanie, organizacja połączeń w szafie elektrycznej), często też mają dodatkowe funkcje. Pomimo pozornie prostej budowy, złączki mogą być produktami złożonymi, wyposażonymi w układy elektroniczne, a także mogą być zestawiane w pakiety o różnej wielkości oraz obciążalności prądowej. Zachodzi tu również ciągła ewolucja w zakresie mechanizmów łączeniowych (sposoby mocowania przewodów), materiałów używanych na połączenia elektryczne oraz na obudowy. Cechy te, które bezpośrednio przekładają się na wytrzymałość i niezawodność pracy, różnicują samych dostawców.

Z kolei aparatura niskiego napięcia to różnego rodzaju łączniki elektryczne, w skład których wchodzą m.in. wyłączniki nadmiarowo- i różnicowo-prądowe, łączniki krzywkowe, a także przekaźniki i styczniki. To również urządzenia do zasilania silników i sterowania ich pracą, a także elementy ochronne służące do ochrony maszyn i instalacji przed zaburzeniami oraz przepięciami sieciowymi. W szczególności obejmuje to bezpieczniki, które występują w wielu wersjach pod względem wielkości obudów i obciążalności. Dostawcy oferują także szeroką gamę osprzętu do montażu tablicowego, obudowy, szynoprzewody, dławnice, peszle i inne produkty.

Krzysztof Pałgan

|

Wielu dostawców i duża konkurencja

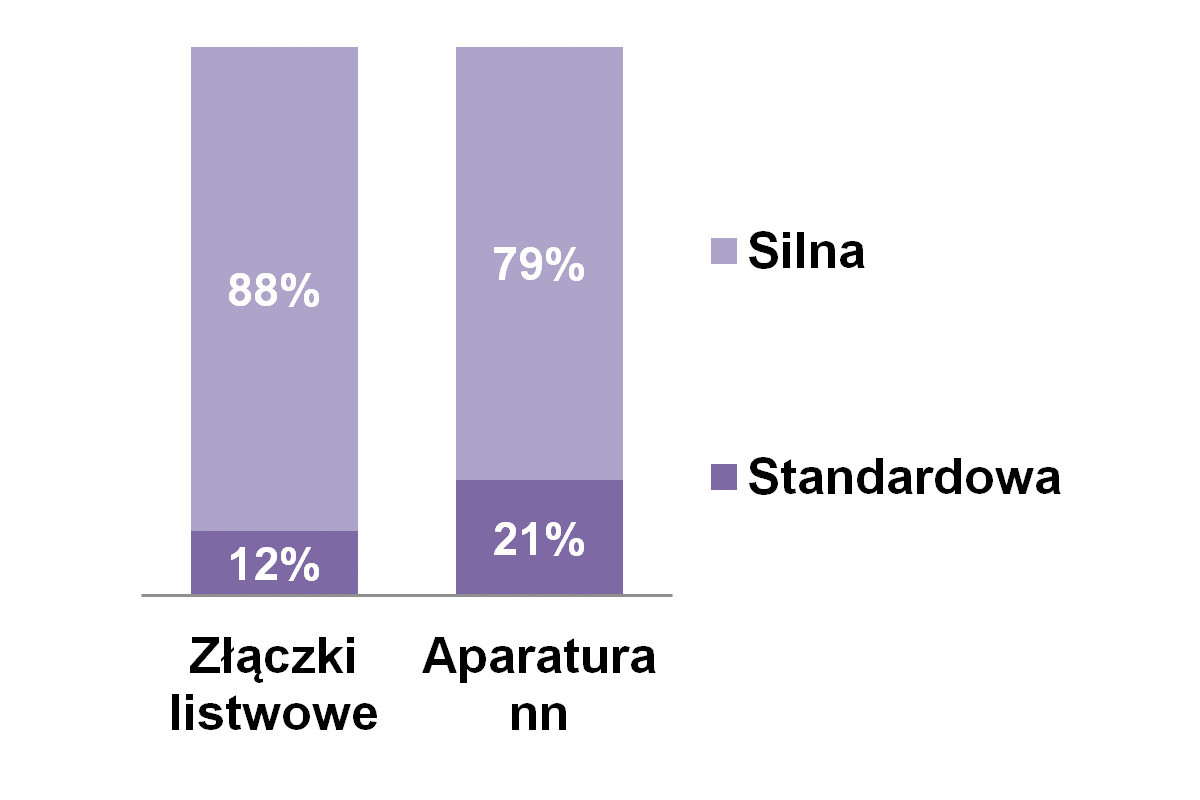

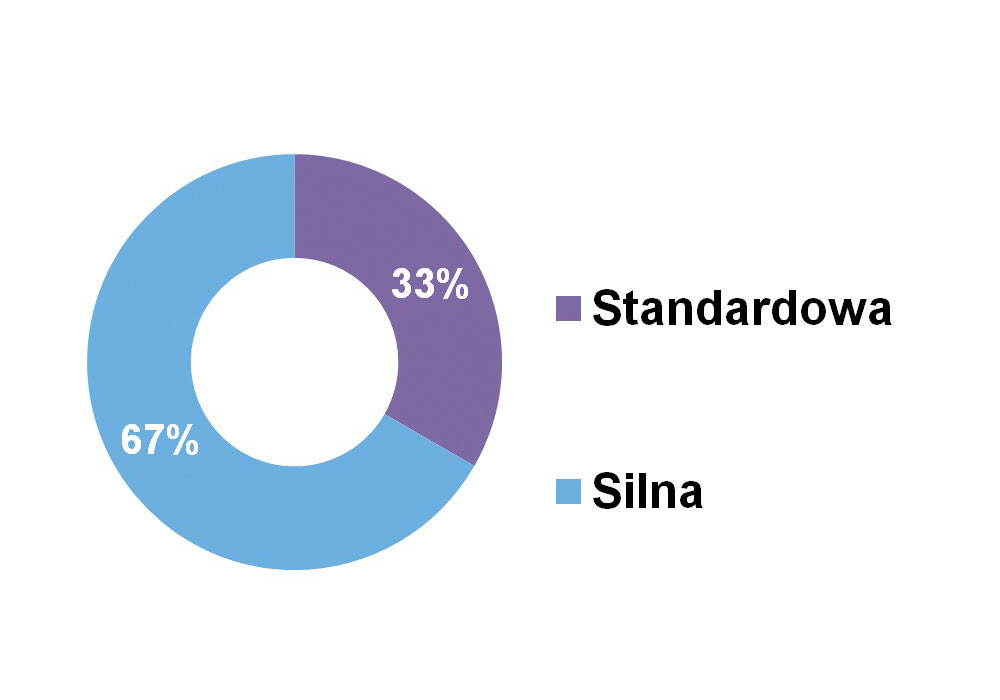

Na obydwu omawianych rynkach działa bardzo wielu producentów, dystrybutorów o różnym poziomie specjalizacji oraz firm usługowych, których cechują różne sposoby obsługi klientów oraz dostarczane wolumeny produktów. Poziom nasilenia walki konkurencyjnej jest tu wysoki – od 80% do 90% respondentów oceniło go jako "silny", pozostali uznali za standardowy. Komponenty łączeniowe i aparatura niskonapięciowa to wszak jedne z najpopularniejszych produktów i znaleźć je można u bardzo wielu dostawców.

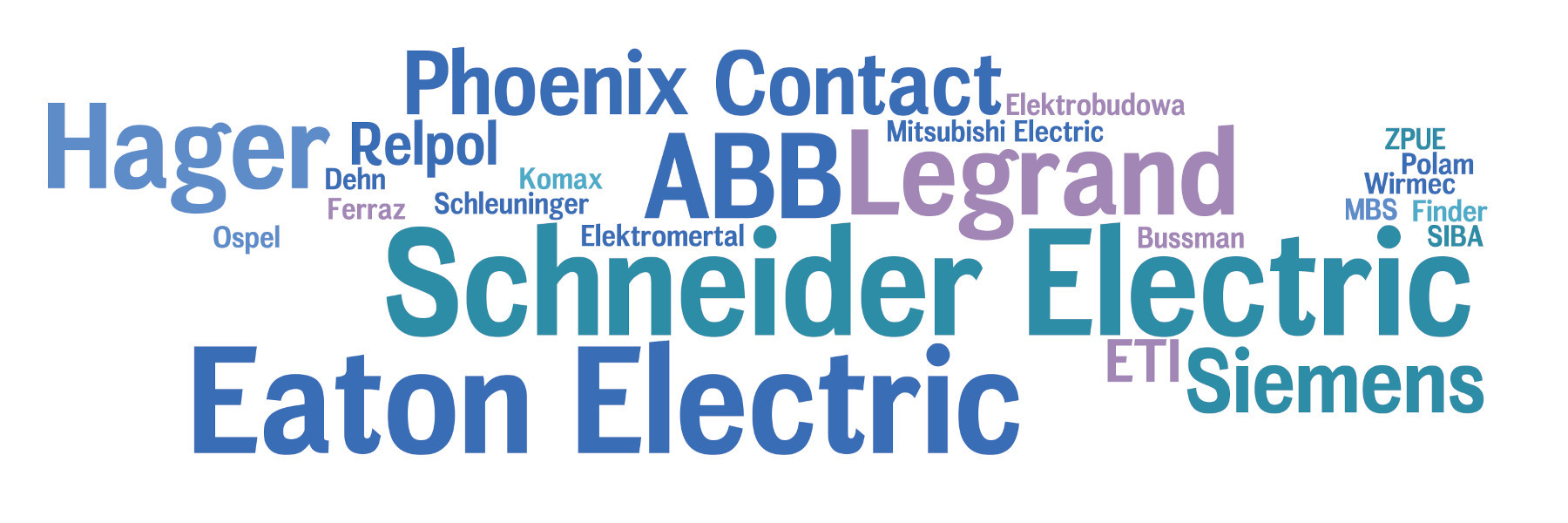

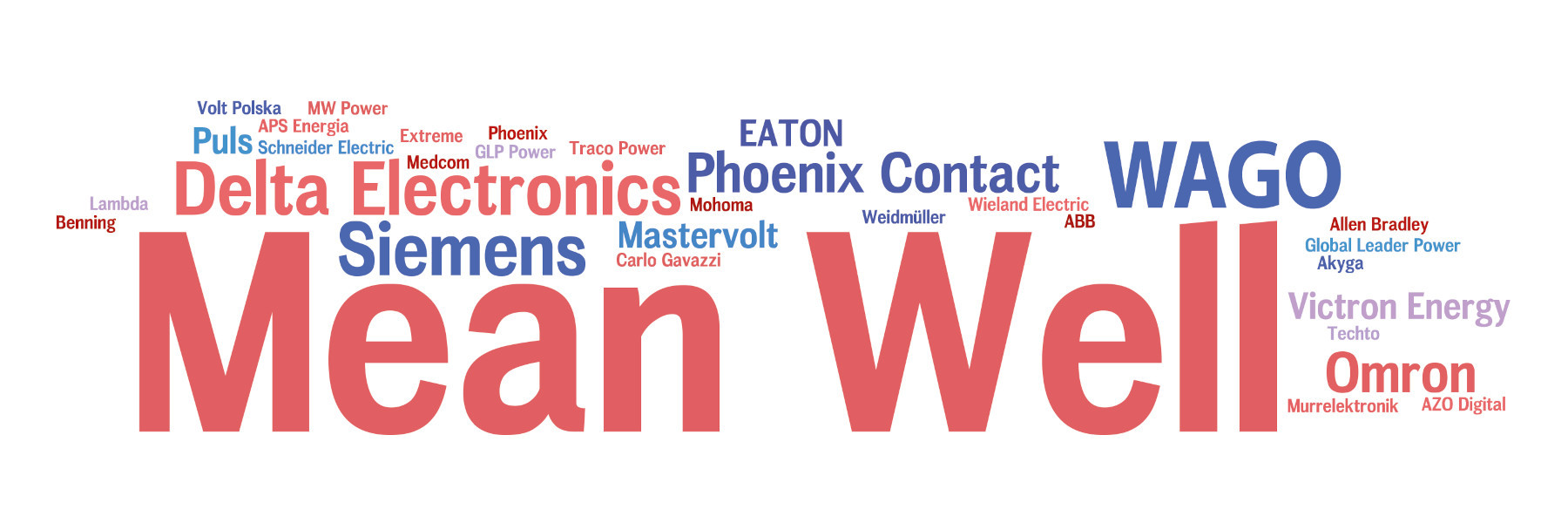

Na topie zestawienia działających na rynku dostawców, jak wynika z redakcyjnych badań, znajdują się producenci specjalizujący się w technice łączeniowej i transmisji sygnałów oraz aparaturze niskiego napięcia. Są to zarówno firmy krajowe (Promet, Relpol, Spamel, Apator), jak też podmioty zagranicznie, głównie zachodnioeuropejskie. Takimi są m.in. lokalne oddziały firm (podajemy alfabetycznie): Eaton Electric, ETI, Jean Müller, Legrand, Phoenix Contact, Weidmüller, WAGO czy Wieland Electric. Mają one w omawianym zakresie szerokie i jednocześnie specjalizowane portfolio, które dodatkowo rozszerzają o np. oznaczniki oraz narzędzia wykorzystywane przez elektroinstalatorów czy też rozwiązania elektroniczne z obszaru komunikacji sieciowej oraz systemów sterowania. Do powyższej grupy dochodzą koncerny o szerokiej ofercie w zakresie automatyki i energetyki – przykładowo ABB, Schneider Electric oraz Siemens, których jednym z obszarów działalności jest dostarczanie aparatury niskiego napięcia i pokrewnych produktów.

W przypadku grupy dystrybutorów na czołowe miejsca listy, jeżeli chodzi o realizowane w kraju obroty, wysuwają się hurtownie elektryczne (elektrotechniczne). Grupa tych firm przechodziła w ostatnich latach przeobrażenia własnościowe, wiele rozbudowało też swój potencjał, jeżeli chodzi o liczbę lokalizacji oraz kanały docierania do klientów (np. przez Internet). Obecnie do wiodących hurtowni zaliczają się: TIM, Alfa Elektro, Kaczmarek Electric, Grodno, Onninen oraz Nowa Elektro. W każdym z przypadków osią oferty są produkty ściśle elektryczne, co obejmuje złącza i złączki, kable i przewody oraz szereg wyrobów z zakresu aparatury niskiego napięcia. Do tej grupy podmiotów dochodzą grupy zakupowe zrzeszające firmy o różnej wielkości i charakterystyce działalności – np. El-Sigma oraz Forum-Rondo.

Wśród dystrybutorów aparatury elektrycznej znaleźć można też sporo firm o średniej wielkości i typowo dużym stopniu specjalizacji. Takimi są przykładowo: Astat, Dacpol oraz OEM Automatic. Każda z nich specjalizuje się w dostarczaniu komponentów i urządzeń dla przemysłu, oferuje również aparaturę elektryczną i automatykę dla innych branż – np. infrastrukturalnej czy budynkowej. Każda wychodzi również z innymi działaniami w stronę klientów – np. szkoleniami i warsztatami oraz pomocą przy doborze produktów, a nieraz też tworzenia aplikacji.

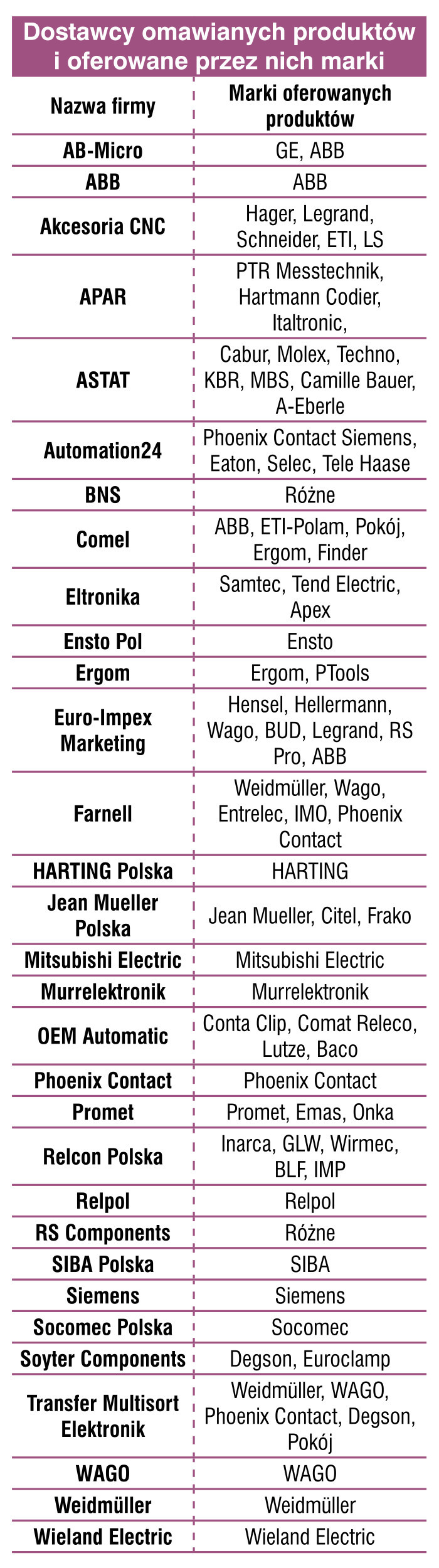

Mówiąc o wartości dodanej do produktów, należy wskazać na integratorów systemów oraz prefabrykatorów szaf i rozdzielnic. Są oni dla producentów i ich oddziałów de facto klientami, firmami partnerskimi zapewniającymi integrację ich urządzeń w większych systemach oraz tworzenie aplikacji zgodnie z wymogami odbiorców końcowych. Omawiane produkty stanowią również popularne elementy ofert dystrybutorów katalogowych – np. Digi-Key, Farnell, RS Components czy też TME, a także innych dostawc

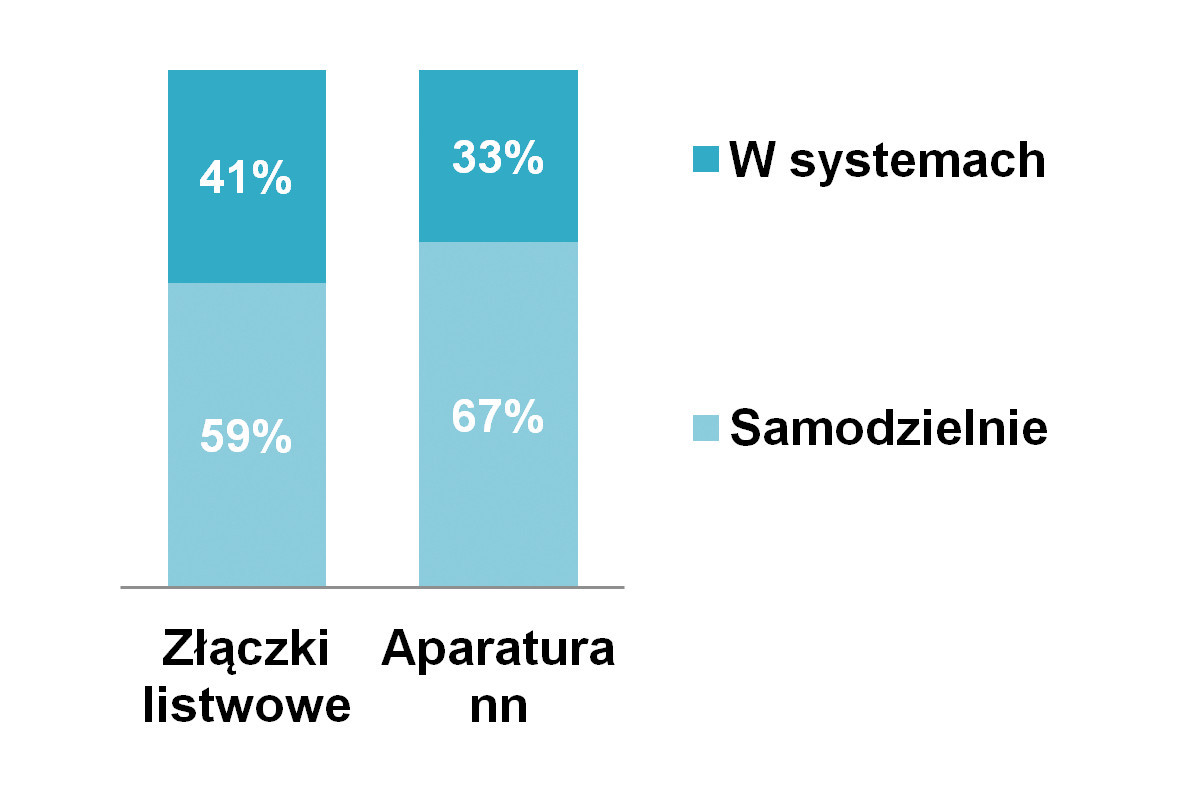

Warto dodać, że złączki szynowe i aparatura nn sprzedaje się w przeważającej liczbie przypadków samodzielnie. Prawdopodobnie jest to powiązane z faktem, że za stworzenie całego systemu rozdziału energii czy szafy elektrycznej odpowiadają integratorzy / prefabrykatorzy czy też, w przypadku maszyn, ich producenci – a ci zwykle dobierają komponenty elektryczne i sterowania, bazując na ofertach różnych dostawców. Dodatkowo w wielu przypadkach dostawcy aparatury oferują jedynie wybrany asortyment. Przykładami są Relpol i Finder – firmy specjalizujące się w przekaźnikach i pokrewnych produktach, ale jednocześnie mające bardzo szerokie portfolia w tym zakresie. Tego typu przedsiębiorstwa często również współpracują z dystrybutorami, takimi jak np. hurtownie elektotechniczne, co pozwala im docierać do szerokiej grupy odbiorców.

Wśród liderów bez zmian

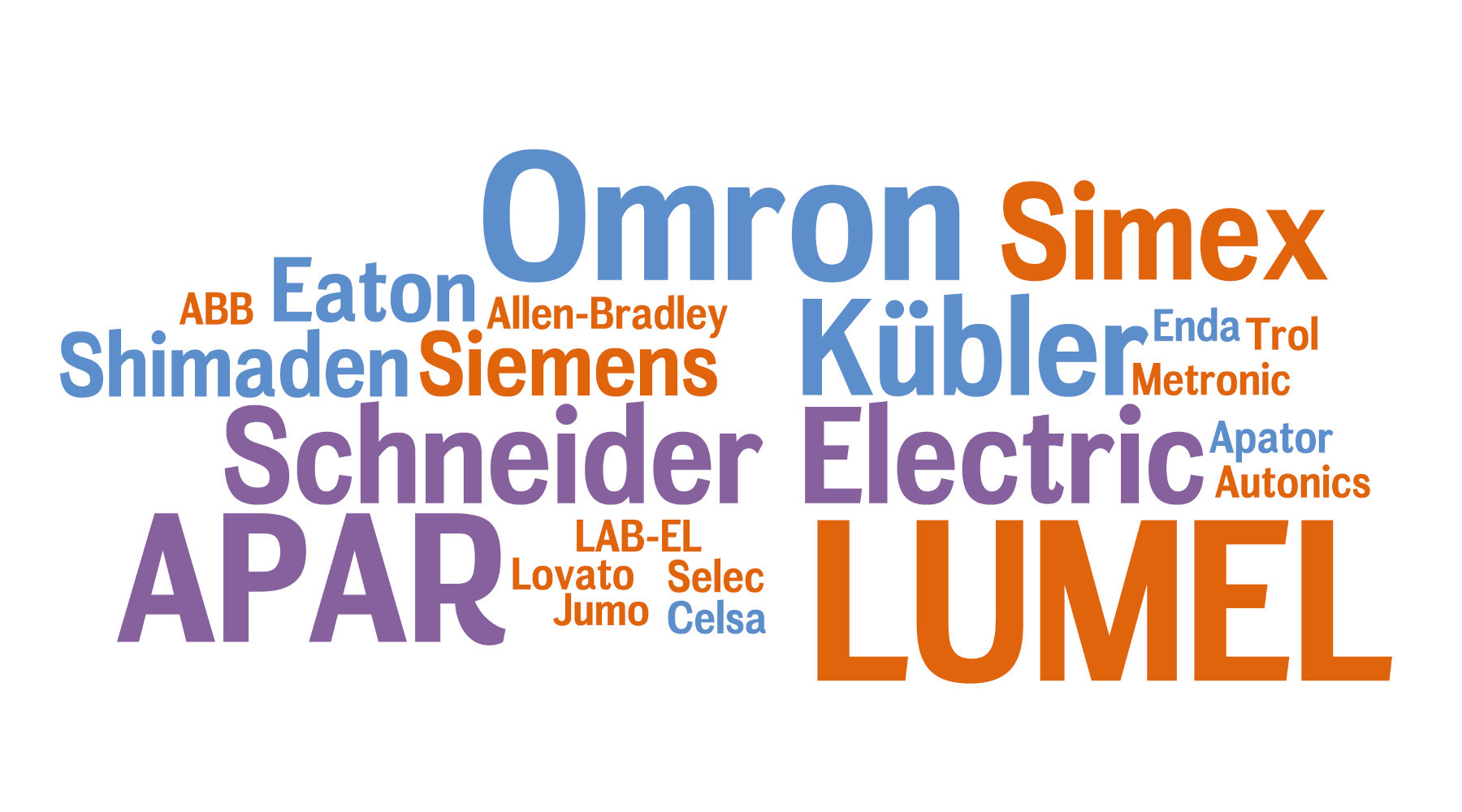

W tym miejscu dochodzimy do tradycyjnego zestawienia popularnych na rynku marek. Jak już wspomniano – rodzimi odbiorcy związani z sektorem przemysłowym i innymi branżami profesjonalnymi stawiają przede wszystkim na produkty od dostawców zachodnioeuropejskich, które kojarzone są z dobrą jakością i niezawodnością. Jest to sytuacja analogiczna jak w poprzednich latach, nie zmieniła się również statystyka dotycząca najbardziej rozpoznawalnych w kraju marek.

Chociaż liczba dostawców w zakresie złączek listwowych obejmuje sporą grupę firm, w branży tej – szczególnie w Europie – liczą się 3‒4 firmy. Są to przedsiębiorstwa niemieckie, zlokalizowane w niewielkiej odległości od siebie. Najpopularniejszymi markami wytypowane zostały: WAGO, Phoenix Contact i, w dalszej kolejności, Weidmüller oraz Wieland Electric. Każde z nich zapewnia szeroką ofertę złączek, a także m.in. urządzeń do sieci komunikacyjnych, sterujących, modułów komunikacyjnych czy zasilaczy. Jeżeli chodzi o producentów polskich, to głównym dostawcą jest "Pokój" S.E. Przypominamy tu, że są to statystyki dotyczące popularności firm w kraju, a nie ich udziałów w rynku i wielkości realizowanej sprzedaży.

W obszarze aparatury niskiego napięcia mamy do czynienia z dominacją kilku dużych graczy. Dwoma najpopularniejszymi są w Polsce, zdaniem naszych respondentów, Eaton Electric oraz Schneider Electric. Kolejnym z dostawców jest ABB, następne na liście to m.in.: Legrand, Hager, Phoenix Contact, Siemens oraz Relpol i ETI. Ponownie statystyka nie ma charakteru ilościowego, a jedynie dotyczy rozpoznawalności i ocenianej popularności firm w Polsce (i to z perspektywy przemysłu). Jak jednak pokazuje nasza wieloletnia praktyka – oceny te całkiem nieźle oddają stan rzeczywisty.

Na koniec dodajmy, że dalsze informacje o rynku – o jego szacowanej wartości, o stronie popytowej i kierunkach rozwoju, opublikowaliśmy w analogicznej analizie rynku zawartej w IRA 2021.

Zasilanie w przemyśle

Zeszły rok na długo pozostanie w naszej pamięci. Dla przemysłu oraz branż z nim powiązanych, takich jak sektory produkcji i dystrybucji zasilaczy oraz systemów UPS, nie był to rok łatwy pod żadnym względem. W większości przedsiębiorstw odczuwalny był spadek sprzedaży, we znaki dały się także ograniczenia związane z przemieszczaniem się, swobodą pracy, a także spowolnienie w zakresie inwestycji, w szczególności bazujących na przetargach publicznych. Czy pomimo tych wyzwań można patrzeć z optymizmem w przyszłość?

Wydaje się, że tak, bo wprawdzie branże takie jak motoryzacja oraz cały obszar transportu odczuwać będą dekoniunkturę jeszcze przez kilka lat, jednak w znacznie mniejszym stopniu dotyczyć to będzie pojazdów elektrycznych, które dopiero wchodzą w fazę boomu, a z tym przemysłem powiązany jest rynek zasilania. Także branża IT nie zwalnia tempa wzrostu, zaś sektor energetyki odnawialnej, w której zastosowanie znajdują coraz szerzej rozwiązania do podtrzymywania zasilania, również wydaje się być na fali wznoszącej. Wreszcie same podstawy rynku związanego z zasilaniem, które umiejscowione są w obszarze szeroko rozumianego przemysłu i sektora teleinformatycznego, są silne.

Mariusz Kostrzewa

|

Duża konkurencja w branży

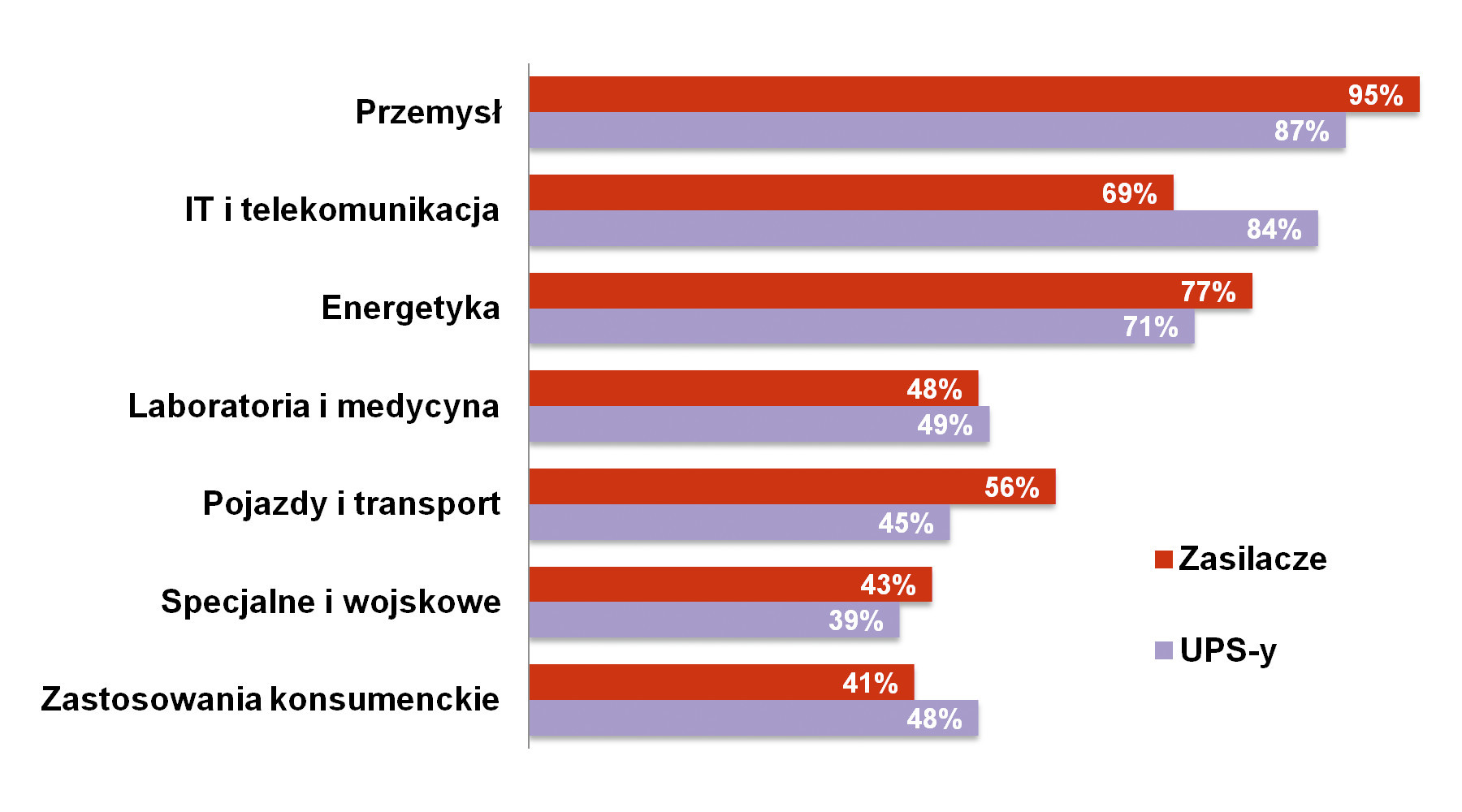

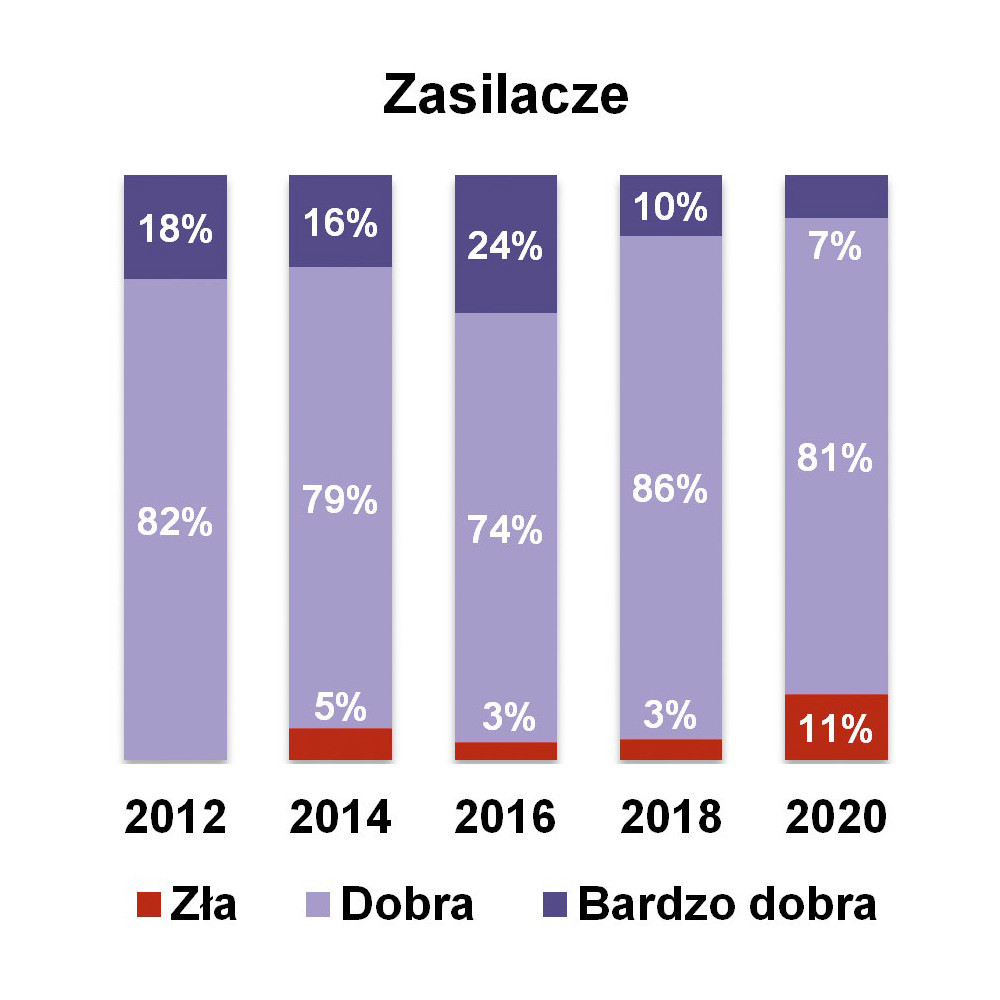

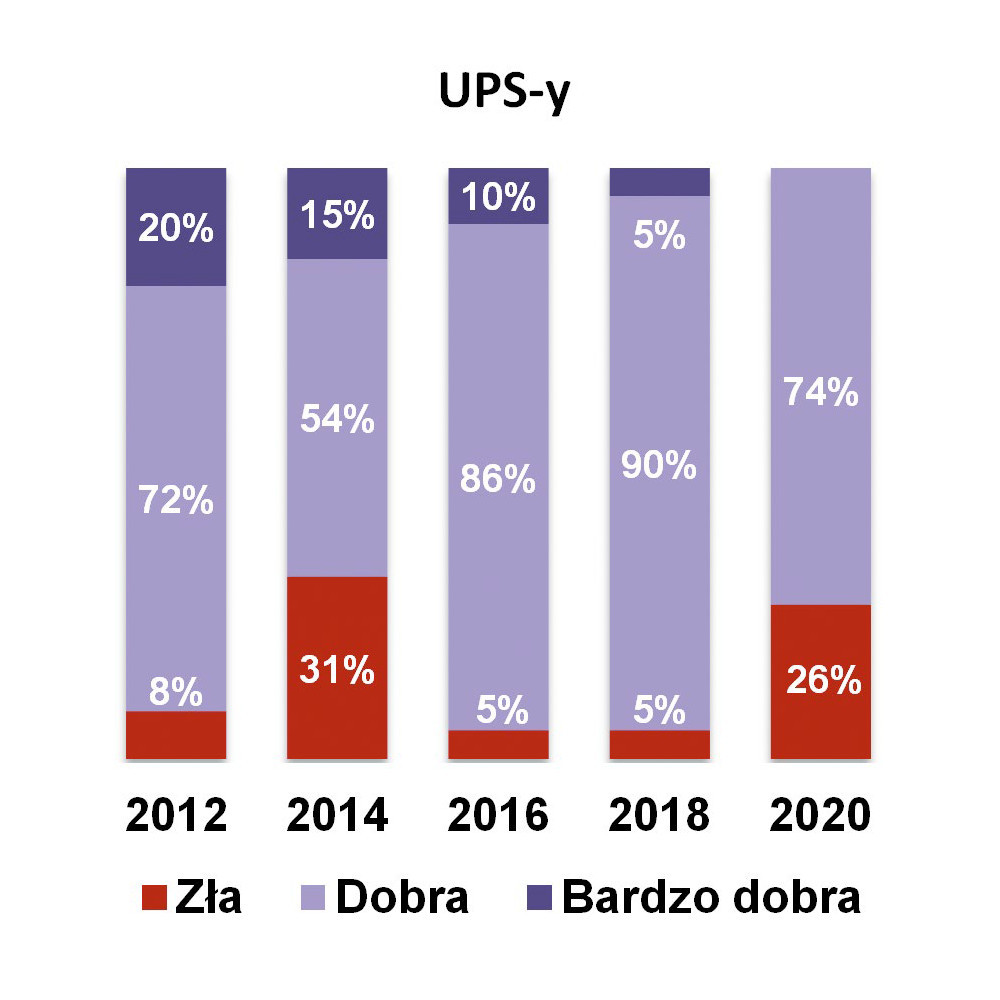

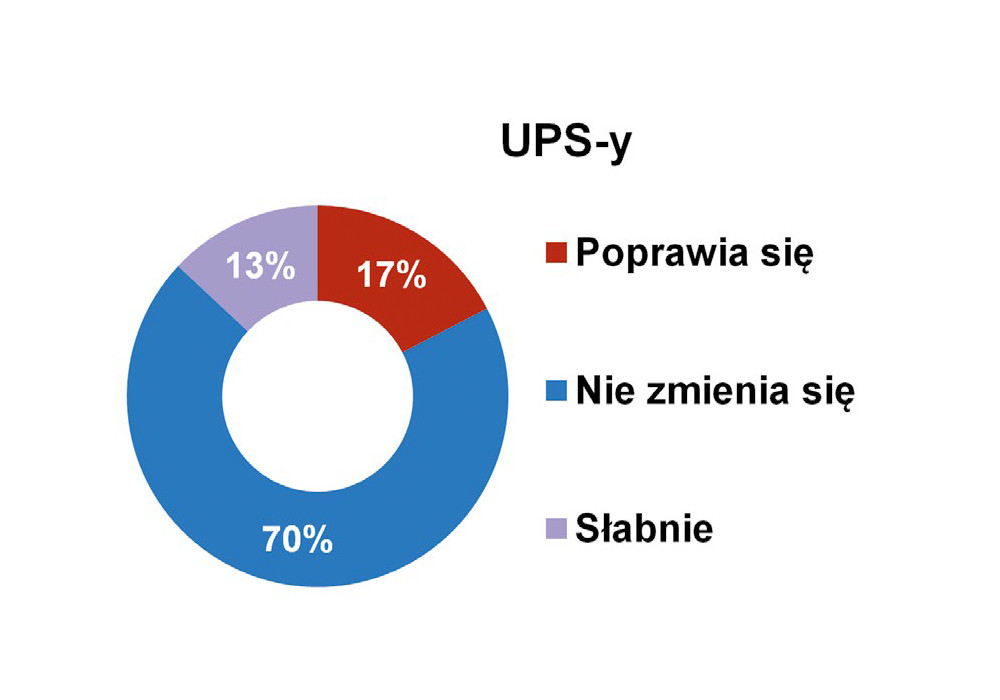

Wprawdzie największą grupą odbiorców w przypadku zasilaczy są klienci końcowi wywodzący się z przemysłu (25%), a w przypadku UPS-ów integratorzy systemów (23%), jednak wszystkie grupy sprzedażowe, także te spoza przemysłu oraz grona integratorów, odgrywają ważną rolę wpływając na łączny wolumen dostarczanych zasilaczy i UPS-ów. Zdaniem ankietowanych sytuacja w 2020 roku wyglądała znacznie gorzej niż w latach poprzednich. Było to szczególnie widoczne w systemach UPS i komponentach do nich.

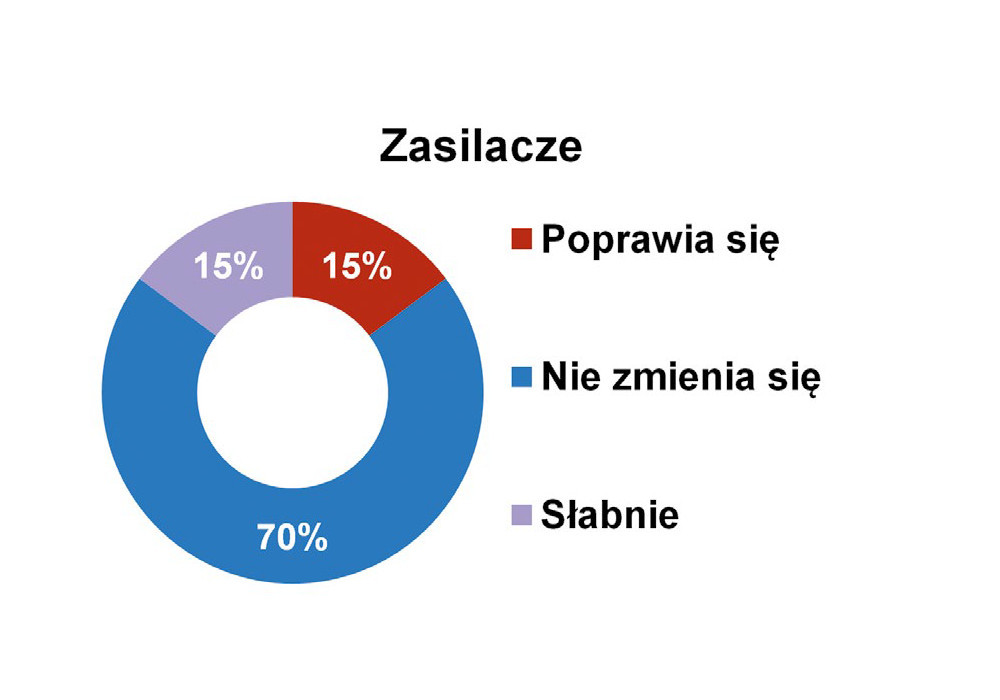

W przypadku tych urządzeń ani jeden z ankietowanych nie stwierdził, aby ówczesna sytuacja na rynku była bardzo dobra, natomiast aż 26% uważało, że jest zła. Analizując rynek pod kątem zasilaczy, można dostrzec, że sytuacja w 2020 roku postrzegana była jako bardzo dobra jedynie przez 7% respondentów. Dodatkowo, zarówno w przypadku zasilaczy, jak i UPS-ów podobne grupy ankietowanych były zdania, że sytuacja się pogorszy, jak i że ulegnie ona poprawie. Konkurencję za silną uważała zdecydowana większość respondentów. Osąd badanych, czy jest ona "standardowa", czy silna, rozkładał się mniej więcej po połowie, jednak nikt nie uważał, by była ona niewielka.

Patrząc z perspektywy czasu na kryteria, którymi kierują się klienci przy wyborze zasilaczy i UPS-ów, można stwierdzić, że nie doszło do znaczących zmian na rynku. Wciąż najważniejszymi aspektami były cena (79% w 2020 roku) oraz parametry techniczne (83% w 2020). Pozostałe kryteria, takie jak trwałość współpracy z dostawcą, marka, logistyka, a nawet jakość, mają mniejsze znaczenie.

Czy elektromobilność i fotowoltaika przywrócą moc rynkowi?

W przypadku zasilaczy ankietowani byli zdania, że na wzrost branży najbardziej wpłynie dążenie do poprawy efektywności energetycznej. Przejawiać się ono będzie między innymi modernizacją linii produkcyjnych w przemyśle, rozwojem elektromobilności oraz wzrostem pozyskiwania energii ze źródeł odnawialnych (wiatraki oraz przede wszystkim instalacje fotowoltaiczne).

Dotychczas rynek samochodów elektrycznych rozwijał się w Polsce bardzo wolno. Jednak według danych licznika elektromobilności z końca października 2020 roku w kraju zarejestrowanych było już łącznie 15 965 samochodów osobowych z napędem elektrycznym. Oznacza to, że od początku roku przybyło ich 6969 sztuk, czyli o 108% więcej niż rok wcześniej.

Rozwój liczby pojazdów elektrycznych przekłada się na konieczną infrastrukturę ładowania, za którą stoją także urządzenia omawiane w analizie. Według cytowanego licznika na koniec października w Polsce funkcjonowały już 1294 ogólnodostępne stacje ładowania pojazdów elektrycznych (2474 punkty). W samym tylko październiku 2020 uruchomiono 12 nowych, ogólnodostępnych stacji ładowania (29 punktów). Na tle bardziej zaawansowanej elektromobilnie, pod względem liczby pojazdów, Europy Zachodniej Polska cechuje się relatywnie nowoczesną infrastrukturą ładowania. W naszym kraju mamy wyjątkowo wysoki udział szybkich stacji ładowania DC, który wynosi aż 32%. Dla porównania w Niemczech jest ich 15%, a we Francji zaledwie 8%. Bezpośrednie ładowanie akumulatorów w samochodach elektrycznych prądem stałym pozwala uzupełnić go szybciej niż prądem przemiennym.

Podobnie jak w przypadku zasilaczy, również dla rynku UPS za istotny wpływ na wzrost branży ankietowani uznali rozwój energii odnawialnej, w tym fotowoltaiki. Respondenci zwracali także uwagę na wzrost świadomości klientów i dążenie do zabezpieczenia procesów poprzez stały dopływ energii elektrycznej wpływający na brak problemów z zasilaniem i poprawę bezpieczeństwa instalacji w IT i przemyśle. Istotną rolę odgrywają przy tym urządzenia UPS.

Przyjrzyjmy się perspektywom rozwoju rynku fotowoltaiki. Na całym świecie, także i w Polsce, mocno przyspieszyły inwestycje w tym obszarze. Wraz ze spadkiem cen komponentów służących do produkcji instalacji fotowoltaicznych i przy jednoczesnym wzroście cen energii dla odbiorców końcowych inwestycje w ten rodzaj pozyskiwania mocy elektrycznej stają się coraz bardziej opłacalne zarówno dla użytkowników domowych jak i przedsiębiorstw.

W 2019 Polska znajdowała się na piątym miejscu w Unii Europejskiej pod względem inwestycji w te rozwiązania. Pomimo epidemii koronawirusa istnieją duże szanse na to, by w 2020 odnotować jeszcze lepszy wynik niż w roku ubiegłym, na co wskazują prognozy opublikowane przez Międzynarodową Agencję Energetyczną, a także krajowe agencje statystyczne. Po pierwszym półroczu 2020 Urząd Regulacji Energetyki szacował łączną moc instalacji OZE na 9474 MW (9106 MW na koniec 2019). Można uznać, że za cały wzrost odpowiedzialna jest fotowoltaika. W czerwcu 2020 moc instalacji solarnych wynosiła według danych urzędu już 708 MW, podczas gdy na koniec 2019 było to 448 MW. Oznacza to przyrost w zaledwie 6 miesięcy o 58%.

Marek Bigaj

|

Co dalej?

bieżące opracowanie stanowi kontynuację analizy z poprzedniego wydania informatora (IRA 2021), w którym m.in. szczegółowo opisaliśmy dwie grupy produktów – zasilacze małogabarytowe oraz systemy zasilania gwarantowanego. Polecamy zapoznanie się z publikacją. Dodatkowo w magazynie APA opublikujemy nowy raport na ten temat, co będzie miało miejsce w 2022 roku.

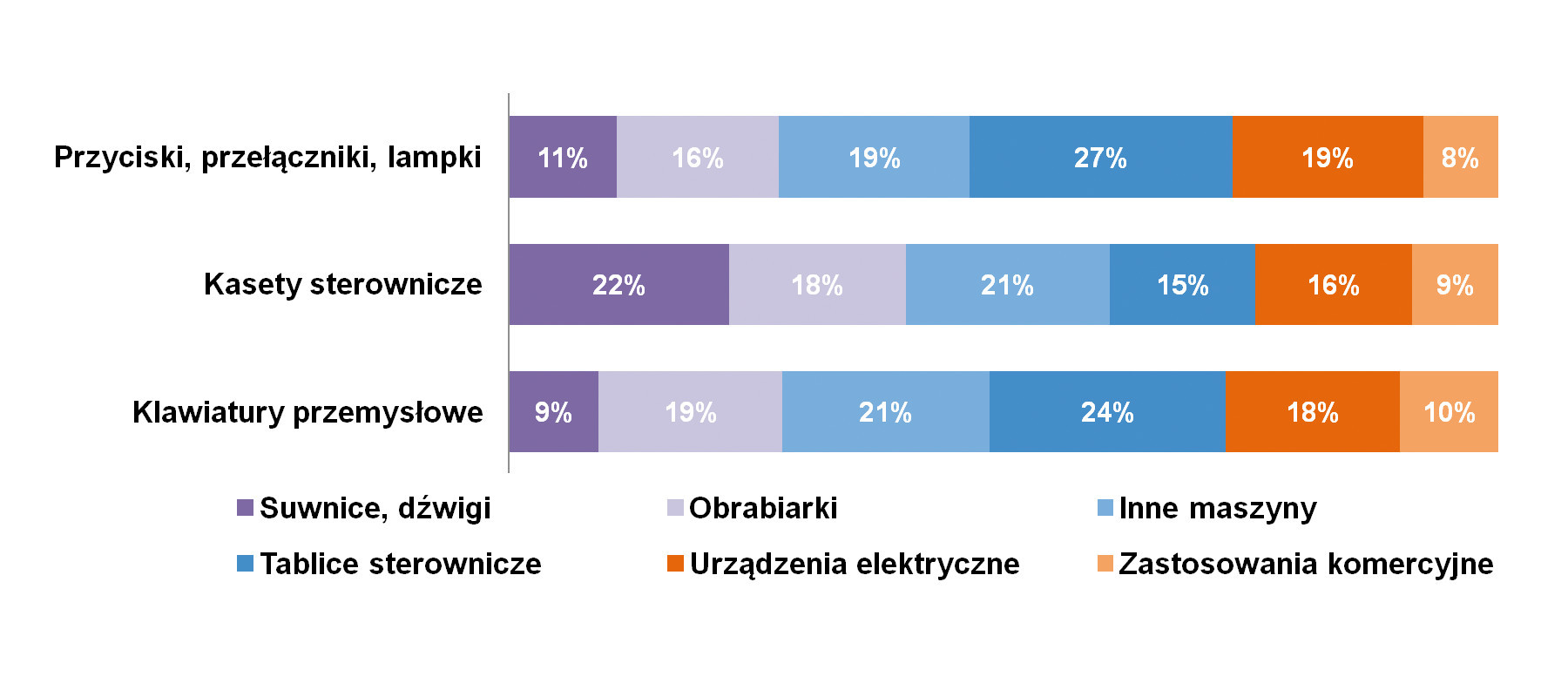

Wszystko do paneli sterowniczych

Urządzenia tablicowe stanowią popularne elementy składowe maszyn, szaf sterowniczych i tablic synoptycznych, zaś ich funkcjonalność i atrakcyjna cena sprawiają, że od lat nie tracą one na popularności. Cechą charakterystyczną branży z nimi związanej jest obecność kilku producentów krajowych, których wyroby należą do najchętniej wybieranych przez rodzimych odbiorców produktów. Z kolei przyciski i przełączniki tablicowe oraz kasety sterownicze to wyroby pozornie nieskomplikowane technologicznie, aczkolwiek ciągle rozwijające się i cechujące niemalejącym powodzeniem. Zawdzięczają je swojej odporności mechaniczno-środowiskowej oraz trwałości, w efekcie czego stanowią nieodzowne komponenty wielu maszyn i urządzeń. W analizie omawiamy wymienione grupy produktów, opisując zarówno rynek z nimi związany, jak też ewolucję technologiczną.

Marek Piątkowski-Zajec

|

Wielkości rynków

Badania omawianych rynków prowadzimy od ponad dekady, oceniając sytuację w każdym z sektorów co dwa lata. Daje to niewątpliwą okazję do określenia zmian koniunktury w czasie. O ile w pierwszej połowie dekady, szczególnie około 2013 roku, sytuacja na rynku oceniana była przez co czwartego ankietowanego jako słaba, o tyle ostatnie lata przynosiły absolutnie przeważającą liczbę ocen pozytywnych. Przykładowo dwa lata temu średnio 87% osób oceniło koniunkturę jako dobrą, zaś 12‒13% jako doskonałą, nie zostawiając praktycznie miejsca w statystykach na gorsze oceny.

Dzisiaj nie jest źle, aczkolwiek nie jest też tak dobrze jak w latach poprzednich. Niewątpliwie mamy do czynienia z gorszą koniunkturą na całym rynku, co również odbija się na ocenach omawianych sektorów. Wprawdzie średnio 91% osób sklasyfikowało sytuację jako dobrą, ale reszta wskazała jej osłabienie. Zmiany nie są dramatyczne, przywodzą jednak wspomnienia z poprzednich lat, z początku dekady. Jeżeli zaś chodzi o oceny kierunków zmian koniunktury, wskazują one na utrzymanie status quo lub minimalny ruch w dół.

Działający w branży dostawcy funkcjonują na rynkach, które wprawdzie nie są tak duże, jak przykładowo sektory napędów elektrycznych czy sterowników PLC, ale też wcale nie są dla branży automatyki marginalne. Obszar produkcji i dystrybucji wskaźników oraz regulatorów i rejestratorów w ostatniej dekadzie szacowaliśmy na około 35‒50 mln zł rocznie. Tym razem uśrednione wyniki dają wartość 44 mln zł, przy czym respondenci podawali tu szacunki od 8 do ponad 100 mln zł.

Bardzo podobne do powyższych rezultaty uzyskaliśmy w przypadku sektora przełączników, przycisków, lampek oraz kaset i klawiatur przemysłowych. Zdaniem ankietowanych osób rynek ten ma w kraju wartość od 10 do 90 mln zł rocznie, przy czym uśrednienie wynosi tutaj 46 mln zł. Jest to wartość nieco niższa niż podawane w poprzedniej dekadzie (typowo od 45 do 60 mln zł). Sumarycznie więc można mówić o branżach o wartości 90 mln zł – z zastrzeżeniem statystycznej wiarygodności wynikającej z ograniczonej wielkości próby badawczej.

Preferencje zakupowe odbiorców

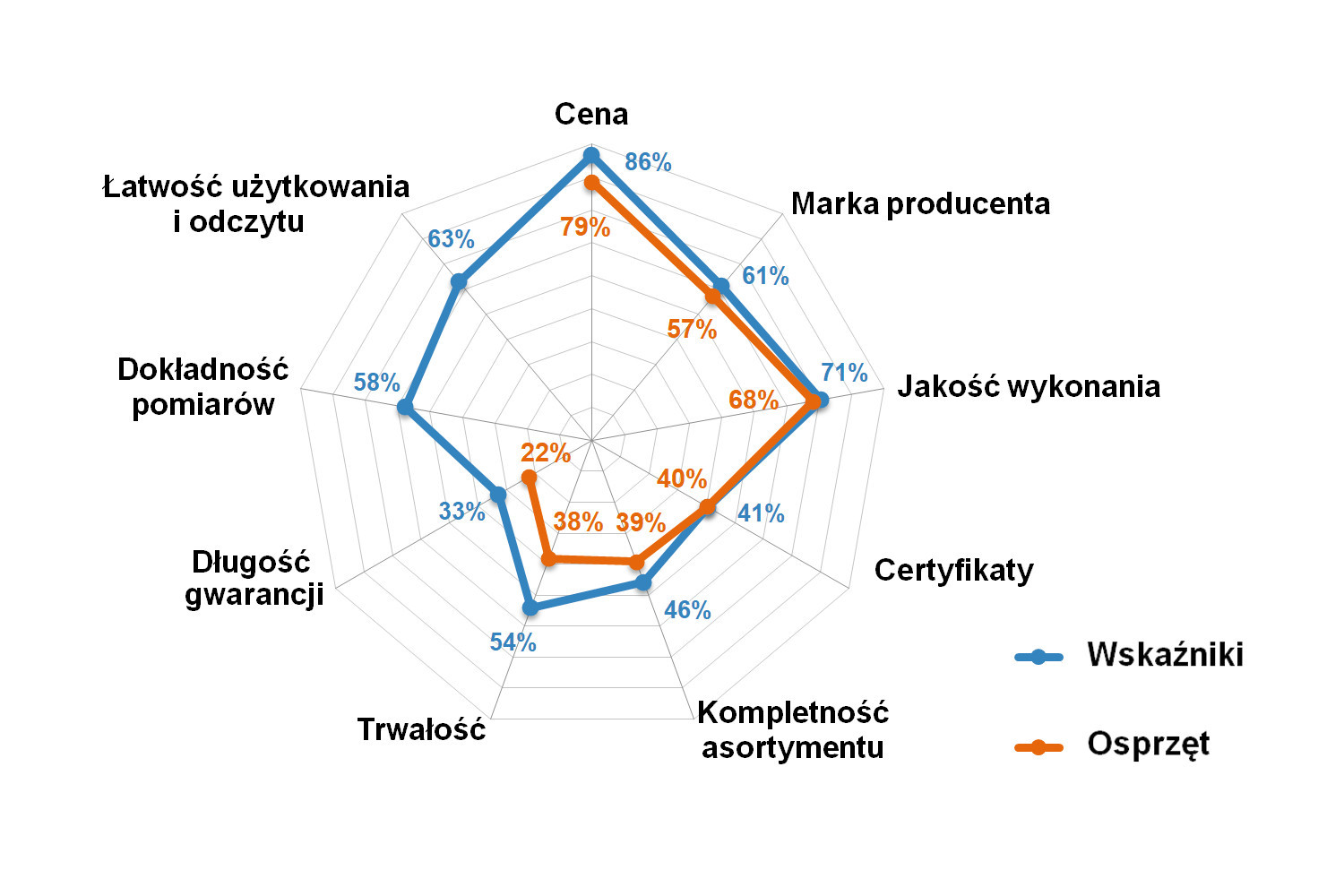

O najważniejsze dla klientów cechy omawianych produktów zapytaliśmy oddzielnie w przypadku urządzeń tablicowych oraz osprzętu, aczkolwiek statystyki udzielanych odpowiedzi okazały się zbliżone. W obydwu kategoriach na czele znalazły się: koszty zakupu (atrakcyjność cenowa) i jakość wykonania, zaś dalej były: marka, łatwość użytkowania oraz dokładność pomiarów (cechy dotyczącą aparatury), a także trwałość. Wyniki te są także zbliżone do publikowanych przez nas w poprzednich analizach i wprost wynikają z zastosowań omawianych produktów.

Komponenty i urządzenia tablicowe mają charakter utylitarny, są one wykorzystywane w aplikacjach, gdzie pojawiają się niesprzyjające warunki środowiskowe i narażenia mechaniczne. Z tych powodów odpowiednia ich jakość oraz trwałość są tu jednymi z podstawowych wymogów. Dla użytkowników istotna jest również łatwość ich obsługi oraz odczytu wskazań, przez co trudno tu o rozwiązania wysublimowane, takie jak choćby cyfrowe HMI. Omawiane produkty muszą też zapewniać bezpieczeństwo użytkowania, często poparte atestami.

Z drugiej strony zrozumiały jest prymat wskazań dotyczących kosztów zakupu. Omawiane w analizie produkty należą do dojrzałych technologiczne i są dostępne u wielu dostawców, co skutkuje ich dużą podażą i łatwością wymiany jednego modelu na inny. Nie jest to dla ich oferentów specjalnie komfortową sytuacją, choć trudno spodziewać się tu jakichś zmian.

Cechy takie jak kompletność asortymentu czy certyfikaty znalazły się na dalszych miejscach zestawienia, aczkolwiek nie można wykluczyć, że dla części odbiorców będą one kluczowe. Przykładowo szerokość oferty i możliwości korzystania z rodzin produktów w zakresie osprzętu będą istotne dla producentów maszyn oraz prefabrykatorów szaf sterowniczych, zaś certyfikaty – dla firm stosujących produkty tablicowe w aplikacjach kolejowych, specjalnych czy związanych z pracą w strefach zagrożonych wybuchem.

Rozwój technologiczny

W omawianej branży rozwój technologiczny ma typowo charakter ewolucyjny. Producenci, w szczególności urządzeń tablicowych, wykorzystują tu dokonania sektora elektroniki oraz postępy w obszarze cyfryzacji i komunikacji, dodając do swoich wyrobów kolejne funkcje i wyposażając je w nowe możliwości. Typowo jednak – może z wyjątkiem wprowadzenia rejestratorów elektronicznych w miejsce papierowych – nie ma to wpływu na podstawową funkcjonalność urządzeń. Istotne zmiany następują natomiast w zakresie jakości prezentacji danych (nowe rodzaje ekranów), łatwości obsługi czy możliwości wymiany danych. Dodatkowo następuje migracja funkcji pomiędzy urządzeniami, w efekcie czego prostsze, podstawowe moduły zyskują cechy bardziej zaawansowanych produktów.

W bieżącym badaniu najczęściej wskazywanymi trendami, jeżeli chodzi o wskaźniki, regulatory i rejestratory, były te związane z komunikacją sieciową i możliwościami wymiany danych. Kilkunastu respondentów określiło właśnie ten obszar rozwoju jako dzisiaj kluczowy, wymieniając m.in.: możliwość podłączania do Ethernetu i łatwej komunikacji z systematu nadrzędnymi, wymianę danych z chmurą obliczeniową, a także możliwości komunikacji poprzez interfejsy bezprzewodowe, w tym z urządzeniami przenośnymi. Dzisiaj, w dobie Przemysłu 4.0, tego typu możliwości nie są ciekawostką, ale zdecydowanie cechami wymaganymi przez coraz większą liczbę odbiorców. Pojawiły się też wskazania związane ze stosowanymi wyświetlaczami, w szczególności z możliwością sterowania dotykowego, a także postępującą miniaturyzacją i zwiększaniem dokładności pomiarów.

Funkcje komunikacji sieciowej, w tym możliwości pracy bezprzewodowej, pojawiały się również w przypadku drugiej grupy produktów – osprzętu tablicowego. Ogólnie jednak wskazania dotyczące trendów technologicznych były tu bardziej zróżnicowane niż dla urządzeń. Tradycyjnie wysiłki producentów są skupione na cechach mechanicznych i elektromechanicznych wyrobów, obejmują też innowacje w zakresie materiałoznawstwa. Chodzi tu o zapewnianie zwiększonej trwałości, wytrzymałości, często też wysokiego stopnia ochrony. Jedna z odpowiedzi dotyczyła istotności norm branżowych, pojawiły się też dwa wskazania technologii LED, przy czym te ostatnie pozwalają stwierdzić, że nie mamy już do czynienia z nowością. Zresztą w poprzednio publikowanych w IRA analizach przytaczaliśmy statystykę, w przypadku której żaden z respondentów nie miał wątpliwości co do tego, że LED stanowią standard i etap zmian związany z ich popularyzacją branża ma już za sobą.

Przyszłe rynki

W poprzednim badaniu (dwa lata temu) dostawcy wskaźników, regulatorów i rejestratorów jako najbardziej perspektywiczne obszary zastosowań swoich produktów wskazywali: przemysł spożywczy, energetykę, motoryzację i generalnie przemysł produkcyjny. W przypadku producentów osprzętu sterowniczo-sygnalizacyjnego typowane zaś były sektory: OEM (maszyn i urządzeń) oraz ogólnoprodukcyjny.

Co będzie w przyszłości? Ponownie połączyliśmy tutaj wskazania dla dwóch omawianych grup produktów. Na topie znaleźli się producenci maszyn dla różnych rynków końcowych, druga była energetyka, za nią sklasyfikowany został przemysł produkcyjny. Dalsza część statystyki to kilkanaście punktów, przy czym wyróżniały się tu: motoryzacja i sektor chemiczny. Co ciekawe – rynek związany z przemysłem spożywczym znalazł się na dalszej pozycji, co jednak bardziej należy wiązać z faktem połączenia statystyk dla dwóch grup produktów, a nie prognozowanym spadkiem popytu z jego strony. Na rozwój branży jako całości w średnim okresie będzie zaś miała wpływ koniunktura w poszczególnych sektorach i generalnie sytuacja na rynku warunkująca również popyt na omawiane grupy produktów.