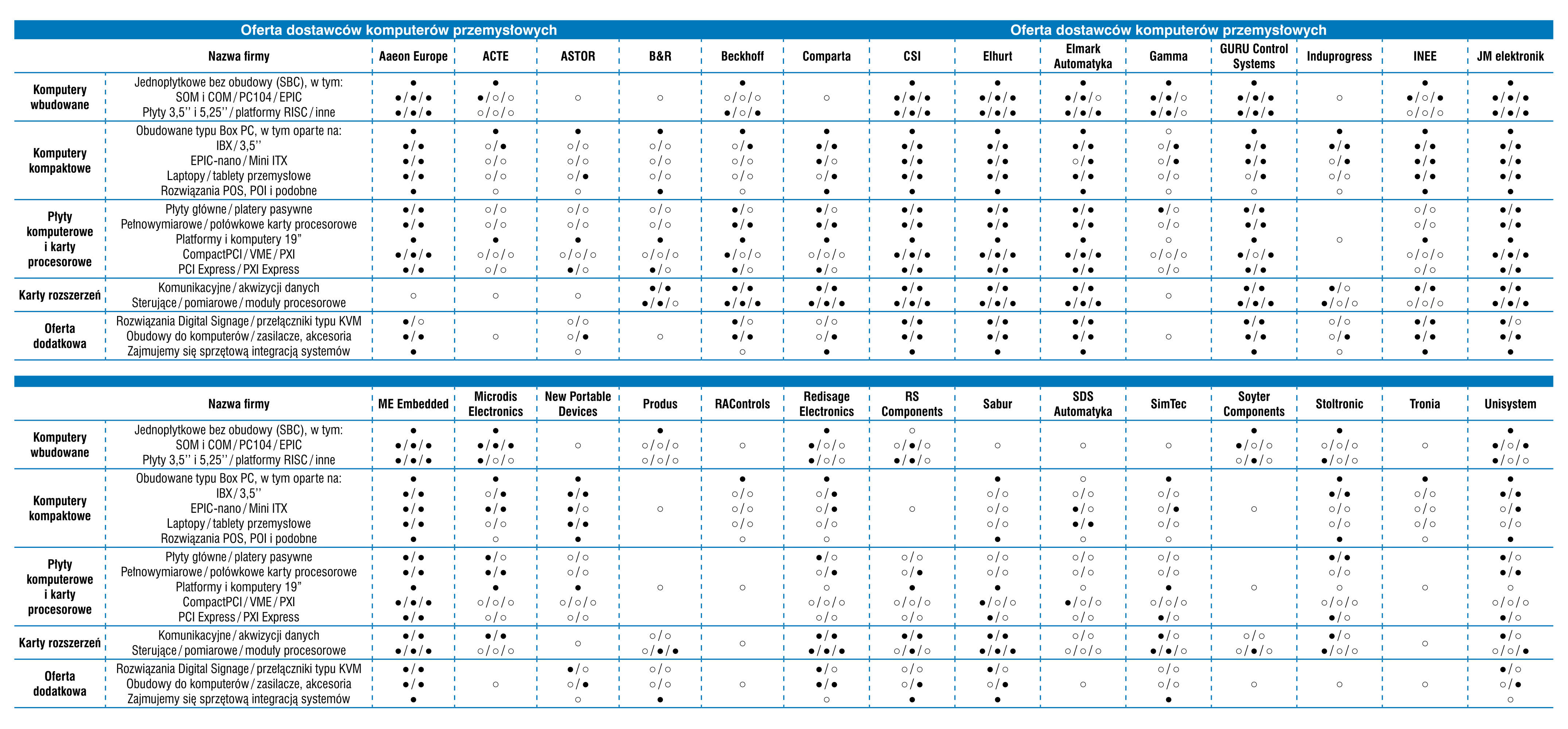

Bieżąca, czwarta część analiz zawartych w IRA 2022 poświęcona jest dużej grupie klientów oraz obszarów rynku – odbiorcom końcowym i innym podmiotom związanym z produkcją oraz jej automatyzacją. Są to firmy, które, w przeciwieństwie do producentów maszyn czy prefabrykatorów systemów, są typowo odbiorcami dosyć zróżnicowanej grupy podzespołów i urządzeń, kupują je w mniejszych wolumenach, a jednocześnie mają zazwyczaj duże wymogi co do zapewniania kompleksowego wsparcia technicznego, z tworzeniem aplikacji włącznie. W kolejnych analizach omawiamy zagadnienia związane z obszarami rynku związanymi z produkcją i dystrybucją komputerów przemysłowych oraz oprogramowania, silników i napędów elektrycznych, robotów – tradycyjnych i współpracujących, a także urządzeń komunikacyjnych oraz wyposażenia do zastosowań w strefach zagrożonych wybuchem.

Pandemia COVID-19 przyniosła znaczący spadek koniunktury, odczuwalny w wielu branżach, co odbiło się także na rynku IPC. W dłuższej perspektywie ten chwilowy kryzys powinien się jednak zamienić w przyspieszenie, wynikające z konieczności zmniejszenia liczby przebywających w zakładach produkcyjnych ludzi, co skutkować będzie jeszcze większym poziomem automatyzacji i komputeryzacji fabryk. Przedstawiamy pierwszą z analiz tej części informatora IRA 2022.

Podczas badania, które przeprowadzaliśmy w 2020 roku, respondenci uznali, że konkurencja na rynku komputerów IPC jest albo silna (55% wskazań), albo standardowa (45%). Nikt z ankietowanych nie podzielał opinii, jakoby konkurencja była niewielka. Wartość rynku komputerów IPC szacowana była od 35 mln PLN do nawet 150 mln PLN. Średnia ze wskazań respondentów szacowanej wartości rynku wyniosła około 75 mln zł. W porównaniu do lat poprzednich pogorszyły się natomiast nastroje. Rekordowa liczba respondentów (23%) była zdania, że sytuacja w porównaniu z ostatnimi latami jest zła. Z tak złą kondycją rynku nigdy nie mieliśmy w przeszłości do czynienia, co może świadczyć o wyjątkowo kiepskich nastrojach większości ankietowanych dostawców.

Rynek czekał na poprawę koniunktury, chociaż były też obszary, w których odnotowywało się wzrosty pomimo panującej sytuacji związanej z pandemią. Respondenci wskazywali na problemy związane z rezygnacjami z inwestycji, w najlepszym razie opóźnieniami lub odkładaniem ich na lepsze czasy. Efekt ten znacząco wpłynął na kondycję klientów branży IPC. Respondenci donosili, że niektóre gałęzie przemysłu, takie jak automotive, wstrzymały swoje projekty lub zmniejszyły ich wielkość. Z drugiej strony większe zapotrzebowanie pojawiło się w medycynie i szeroko rozumianej ochronie zdrowia. Dla części dostawców, pomimo panującej pandemii COVID-19, sytuacja była stabilna – ani się nie poprawiła, ani nie pogorszyła. Dotyczyło to między innymi tych, którzy działają w obszarze rozwiązań systemów transportowych i automatyki domowej. Część respondentów już w ostatnim kwartale zauważyła lekką poprawę nastrojów.

Sebastian Aszklar

|

Choć brzmi to obecnie kontrowersyjne, jednak analizując globalne trendy opisane w raporcie "Industrial PC – Global Market Trajectory & Analytics" od Global Industry Analysts, można przewidywać, że COVID-19 w dłuższej perspektywie przyniesie rynkowi korzyści. Wzrost wynikać będzie z konieczności zastępowania ludzi w halach przemysłowych maszynami, co spowoduje wzrost znaczenia automatyzacji przemysłowej i przemysłowego Internetu Rzeczy (IIoT). We wspomnianym raporcie przewiduje się, że globalny rynek komputerów przemysłowych osiągnie do roku 2027 wartość 5,7 mld USD, utrzymując średnie wzrosty (CAGR) wynoszące od 2020 do 2027 4,7%. Rosnące zapotrzebowanie na zautomatyzowane sterowanie procesami wzmagać będzie popyt na urządzenia, czyli też komputery przemysłowe.

Autorzy opracowania oczekują, że rynek po COVID-19 skorzysta na ponownym skupieniu się na automatyzacji przemysłowej i kontroli procesów. Zwiększenie stopnia automatyzacji pozwali przedsiębiorstwom czerpać korzyści z lepszej jakości wytwarzanych produktów, wyższej efektywności pracy pracowników, zwiększonej wydajności i mniejszych strat materiałowych oraz oszczędności na kosztach kapitałowych i operacyjnych.

W 2020 roku, oprócz trwającego kryzysu związanego z koronawirusem, światowy sektor przemysłowy stał przed kilkoma innymi pilnymi wyzwaniami związanymi ze zmiennością cen surowców, zwiększaniem się roli regulacji prawnych, problemów związanych z globalizacją i obniżającymi się marżami. Aby zachować konkurencyjność, producenci w coraz większym stopniu koncentrowali się na poprawie efektywności swoich działań i produktywności poprzez modyfikację oraz modernizacje procesów produkcyjnych i infrastruktury. Automatyzacja ułatwi menedżerom, inżynierom i pracownikom monitorowanie oraz zarządzanie produkcją zakładu w bardziej wydajny i kreatywny sposób.

W przyszłości należy oczekiwać wzrostu zapotrzebowania na IPC ze względu na nowe obszary zastosowań komputerów w automatyce przemysłowej, takie jak zaawansowane technologie uczenia maszynowego, interfejsy człowiek-maszyna (HMI), interfejsy maszyna-maszyna (MMI), sterowanie IoT i agregacja danych, a także akwizycja danych dla systemów SCADA ułatwiających kontrolę nad złożonymi operacjami i procesami. Zdaniem analityków wraz z konwergencją automatyki przemysłowej, Smart Factory, przemysłowym IoT i komunikacją M2M mających zrewolucjonizować działanie fabryk rośnie popyt na wbudowane i inne typy komputerów przemysłowych. Według danych analityków Global Industry Analysts IPC panelowe i IPC montowane w szafie to dwa największe segmenty, które razem stanowią ponad 48% rynku komputerów przemysłowych. Autorzy spodziewają się w przyszłości wzrostu zapotrzebowania na IPC do montażu na szynie DIN, gdyż zapewniają one kompaktową konstrukcję i zróżnicowane moduły I/O. Komputery tego typu znajdują obecnie zastosowanie głównie w sektorze medycznym, przemysłowym, transportowym i wojskowym.

W branży mamy do czynienia z ciągłą miniaturyzacją. Płyty komputerowe stają się coraz mniejsze, użytkownicy mogą korzystać z różnych modułów SoM/ CoM o wymiarach nawet kilkunastu centymetrów kwadratowych. Ograniczeniem stają się tu głównie fizyczne rozmiary złączy, a nie same układy obliczeniowe czy pamięć. Do tego dochodzi wysoki stopień ochrony (np. IP65 ze wszystkich stron), przy czym dotyczy to wersji Box PC.

Kolejny z głównych trendów wskazywanych przez respondentów dotyczy zwiększania energooszczędności układów obliczeniowych, co powiązane jest z zapewnianiem możliwości pasywnego chłodzenia urządzeń. W tym przypadku wymieniane były m.in. procesory Atom oraz komponenty pozwalające na wyświetlanie multimediów 4K z zachowaniem bezwentylatorowego chłodzenia. Wskazywano też na nowe technologie pamięci oraz dalszą popularyzację dysków SSD.

Pojawiło się również kilka odpowiedzi dotyczących interfejsów, głównie w kontekście bramek IIoT (chodzi tu o IPC przeznaczone do zastosowań jako niewielkie urządzenia typu Edge) oraz możliwości komunikacji bezprzewodowej (np. dzięki wbudowanym modemom GSM). Dostawcy IPC coraz częściej umożliwiają też doposażenie komputera w potrzebny w danej aplikacji rodzaj interfejsu poprzez wykorzystanie wymiennych kart lub modułów. Przykładem są produkty z rodziny iDoor firmy Advantech; dostępne są też podobne rozwiązania od innych producentów.

Warto dodać, że we wskazaniach kilkukrotnie pojawiła się też sztuczna inteligencja – np. jako "moduły AI z sieciami neuronowymi". Jest to rozwijający się trend, który w kolejnych latach powinien być coraz istotniejszy nie tylko w branży IPC, lecz generalnie w całym obszarze sterowania i kontroli. Dotyczy on nie tylko samego oprogramowania, ale także wspierających je rozwiązań sprzętowych.

Jeżeli chodzi o komunikację, to respondenci wskazywali też często na technologię LoRaWAN. LoRa (Long Range) to protokół sieci rozległej małej mocy (LPWAN) opracowany przez Semtech, gdzie wykorzystuje się wolne od licencji pasma częstotliwości radiowych – w Europie 433 MHz i 868 MHz. Szybkość transmisji danych w systemie LoRa wynosi między 0,3 kb/s a 37,5 kb/s, co wynika z konieczności minimalizacji zużycia energii. Urządzenia, zazwyczaj czujniki, pracujące w LoRa cechuje długi czas pracy na jednej baterii, często wspomaganych niewielkimi ogniwami fotowoltaicznymi. Omawiana sieć nie jest zatem odpowiednia dla usług czasu rzeczywistego, ale w wielu przypadkach może znaleźć zastosowanie.

Technologia LoRa zrewolucjonizowała IoT, umożliwiając komunikację danych na duże odległości przy niewielkim zużyciu energii. Po podłączeniu do niekomórkowej sieci LoRaWAN urządzenia LoRa obsługują szeroki zakres aplikacji IoT. Omawiana technologia wypełnia lukę technologiczną w sieciach komórkowych i opartych na Wi-Fi / Bluetooth Low Energy wymagających dużej przepustowości lub dużej mocy, ewentualnie mają ograniczony zasięg. LoRa jest często najlepszym rozwiązaniem w środowiskach mało zurbanizowanych lub wewnętrznych w inteligentnych miastach, inteligentnych domach i budynkach, inteligentnym rolnictwie, inteligentnych pomiarach oraz inteligentnym łańcuchu dostaw i logistyce.

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

16,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz