Silniki i napędy elektryczne

Rynki produkcji i dystrybucji silników oraz napędów elektrycznych tworzą wartościowo bardzo duże branże, co wynika z powszechności tych produktów w przemyśle i innych gałęziach gospodarki. Są to również sektory rozwijające się, w przypadku których istotnymi trendami są te związane ze zwiększaniem energooszczędności oraz funkcjonalności układów napędowych. Dzisiaj na rynku polskim dostępna jest kompletna gama nowoczesnych silników, przemienników częstotliwości oraz osprzętu, zaś ich dostawcami są zarówno duże firmy międzynarodowe, jak też popularni w branży producenci rodzimi.

Systemy napędowe wykorzystywane są praktycznie w każdym obszarze przemysłu i poza nim, przez co grupa odbiorców silników oraz napędów była zawsze silnie zdywersyfikowana. Przy dokonaniu ich klasyfikacji na: producentów maszyn, usługodawców (integratorzy systemów) oraz odbiorców końcowych, zwykle dominowali ci pierwsi. Jest to zrozumiałe, bowiem rozwiązania napędowe stanowią typowo elementy składowe maszyn czy większych instalacji technologicznych. W przypadku najnowszego badania rynku (przeprowadziliśmy je w 2020 roku) również wygrali producenci maszyn, aczkolwiek wskazania dotyczące integratorów oraz klientów końcowych były praktycznie równie częste. Warto zwrócić uwagę na różnice pomiędzy wskazaniami dotyczącymi napędów oraz silników (w tym przypadku dominowali odbiorcy OEM).

Marek Bukieda

|

Czego poszukują klienci?

Na skutek kierowania produktów do wielu grup odbiorców i stosowania ich w różnych aplikacjach lista wymogów względem samych produktów staje się długa i zróżnicowana. Na jej początku znalazły się koszty zakupu (komponentu, systemu) oraz podstawowe parametry techniczne wyrobów – i jest to sytuacja powtarzająca się co badanie rynku. Aczkolwiek wymogów jest znacznie więcej i dotyczą one: sprawności oraz kosztów użytkowania (szczególnie w zakresie silników), zakresu regulacji, dynamiki pracy czy też długości gwarancji. Dla odbiorców niezmiennie liczy się też marka, co wynika zarówno z kwestii formalnych (listy zakupowe), ale też względów bardziej praktycznych – odbiorcy wybierają produkty, które znają i z którymi mieli wcześniej pozytywne doświadczenia. Marka to również lokalne wsparcie producenta – szczególnie w obszarze posprzedażowym związanym z suportem i serwisem.

Należy podkreślić, że preferencje zakupowe powiązane są również każdorazowo z zastosowaniami urządzenia i cechami samej aplikacji. Obejmuje to algorytmy sterowania pracą silników, oczekiwane parametry, dynamikę i wiele innych cech oraz funkcji. Dodatkowo też np. firmy OEM będą miały zupełnie inne oczekiwania względem poziomu cen, dostępności czy wsparcia udzielanego przez dostawcę niż klienci końcowi – inżynierowie utrzymania ruchu poszukujący komponentu na potrzeby wymiany serwisowej. Dostawcy wychodzą naprzeciw tym potrzebom, oferując urządzenia o funkcjonalności dopasowanej do konkretnych zastosowań, z algorytmami i z cechami wspierającymi aplikacje w danych branżach (np. maszynach, układach pompowych czy obszarach zagrożonych wybuchem).

Firmy działające na rynku napędowym podkreślają też dużą rolę zapewnianego przez nich wsparcia technicznego. Jest ono rzeczywiście bardzo istotne – i to na każdym z etapów sprzedaży oraz użytkowania produktów. Wsparcie liczy się przy doborze urządzeń napędowych, podczas uruchamiania systemów i ich użytkowania – szczególnie gdy potrzebna jest szybka pomoc lub wymiana uszkodzonego elementu układu napędowego. Do tej listy doliczyć też należy aktywność w zakresie organizacji szkoleń technicznych. Dodatkowo dyskusję dotyczącą preferencji zakupowych odbiorców w naturalny sposób można przenieść na obszary nowości technicznych oraz czynników kształtujących branżę.

Kompendium zmian prawnych dotyczących energooszczędności układów napędowych

Zwiększając efektywność energetyczną, łatwiej jest godzić rozwój gospodarczy z koniecznością ograniczania zużycia energii w celu zapobiegania zmianom klimatu i poprawy bezpieczeństwa energetycznego. Według International Energy Agency (IEA) działania podjęte w latach 2000–2017 zapewniły globalne oszczędności energii wynoszące 12% w stosunku do poziomu bazowego, dodatkowo potencjał do dalszych zmian jest ogromny. IEA oszacowała, że sprawnością energetyczną zarządza się jedynie w przypadku około 1/3 wszystkich urządzeń i systemów elektrycznych. Jedną z najbardziej energochłonnych gałęzi gospodarki jest przemysł, co w szczególności dotyczy silników oraz napędów. W kompendium „Energooszczędne układy napędowe” (dostępne na stronie www.automatykab2b.pl w dziale „Temat miesiąca”) przypominamy i aktualizujemy informacje na temat przepisów oraz norm ich dotyczących, rozszerzając opis o zalecenia dla układów napędowych w normie EN 50598 oraz zastępującej ją IEC 61800-9. |

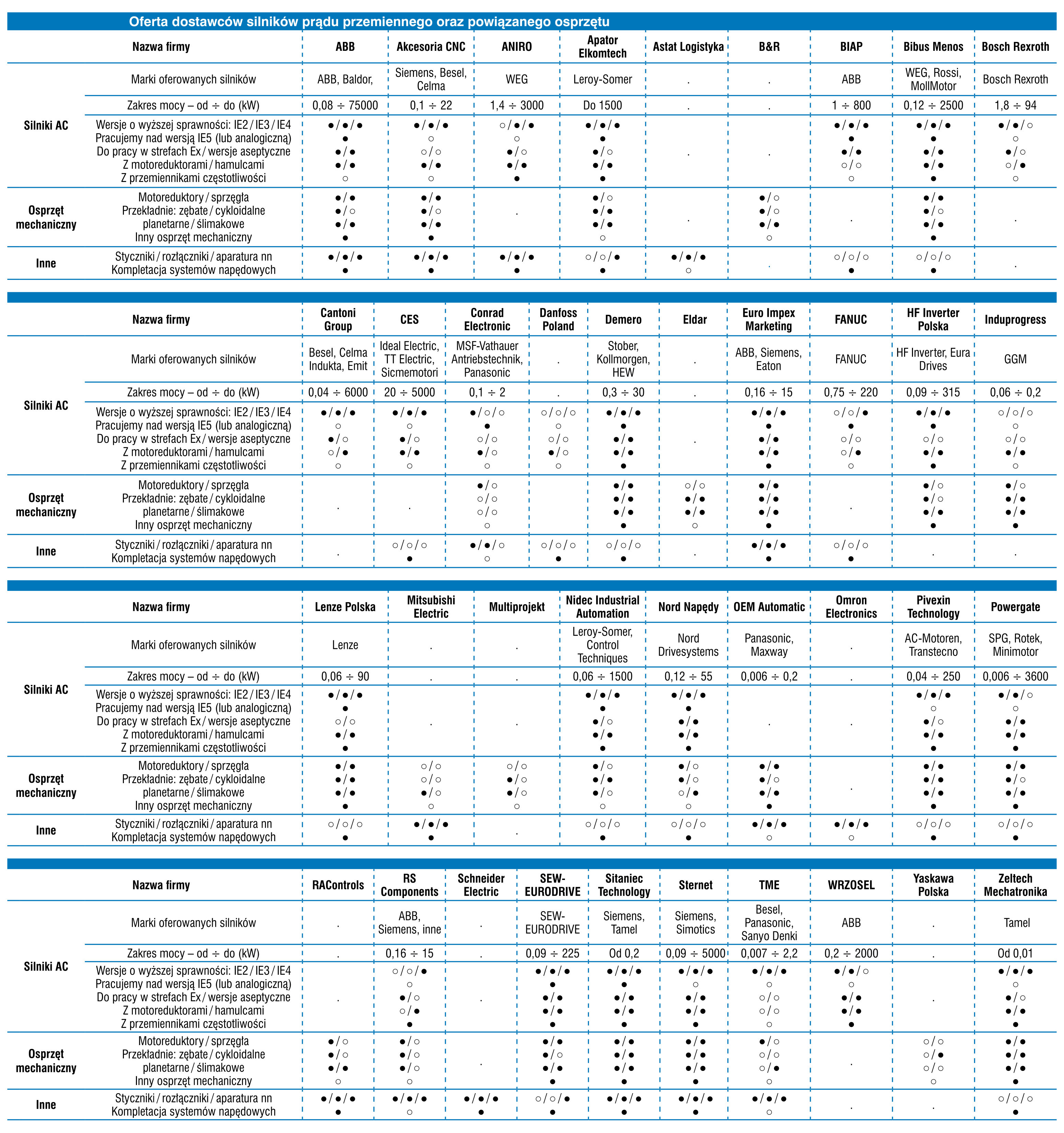

Wielu dostawców i duża konkurencja

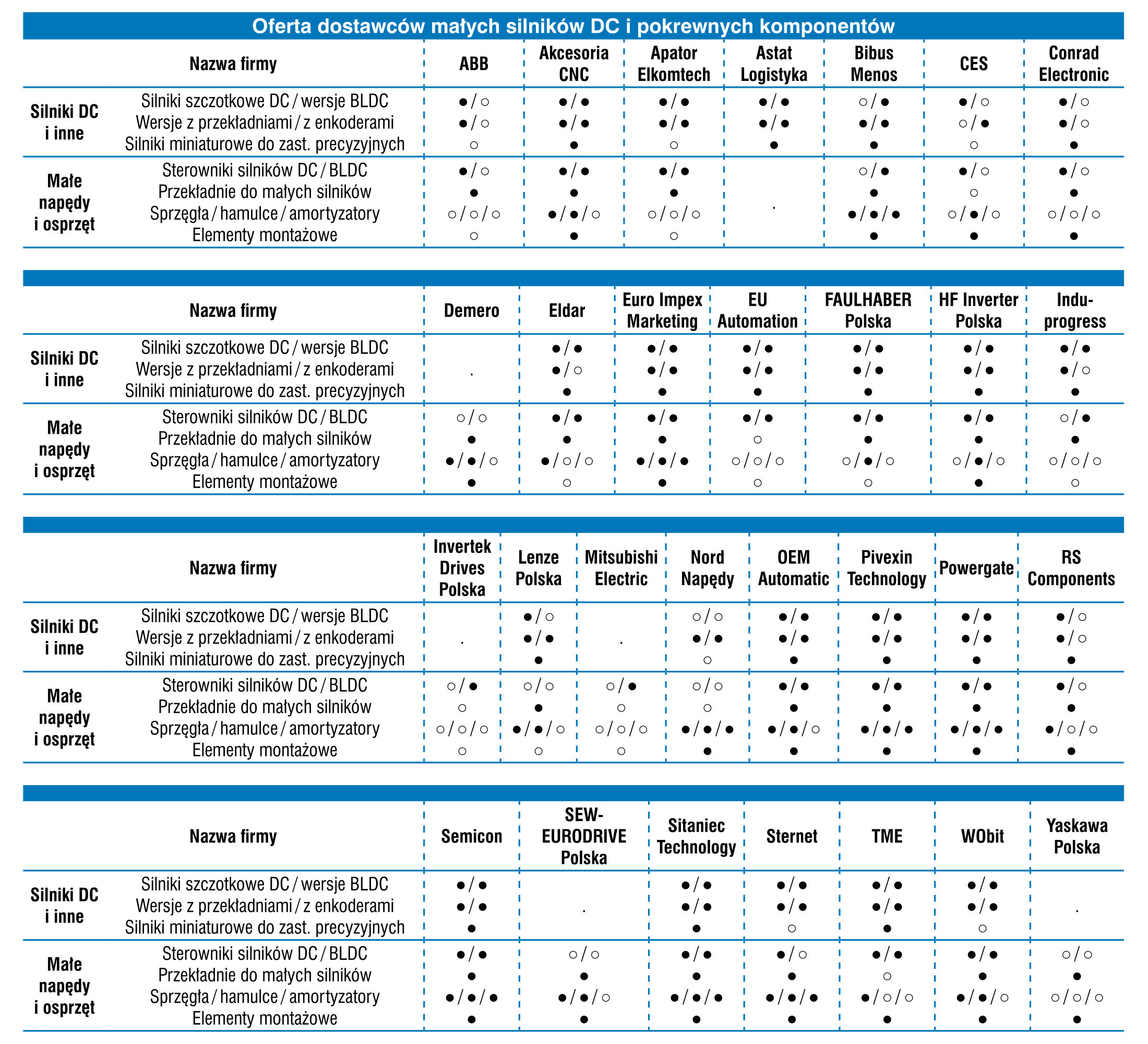

Na dostawców omawianych produktów i rozwiązań składają się zarówno firmy międzynarodowe, które obecne są w Polsce poprzez swoje oddziały lokalne i partnerów, producenci krajowi, jak też liczni dystrybutorzy produktów. Oczywiście podział ten jest w poniekąd umowny, bowiem wielu dostawców oferuje dzisiaj nie tylko produkty czy kompletacje, ale też usługi, wykraczając poza typową rolę dystrybutora.

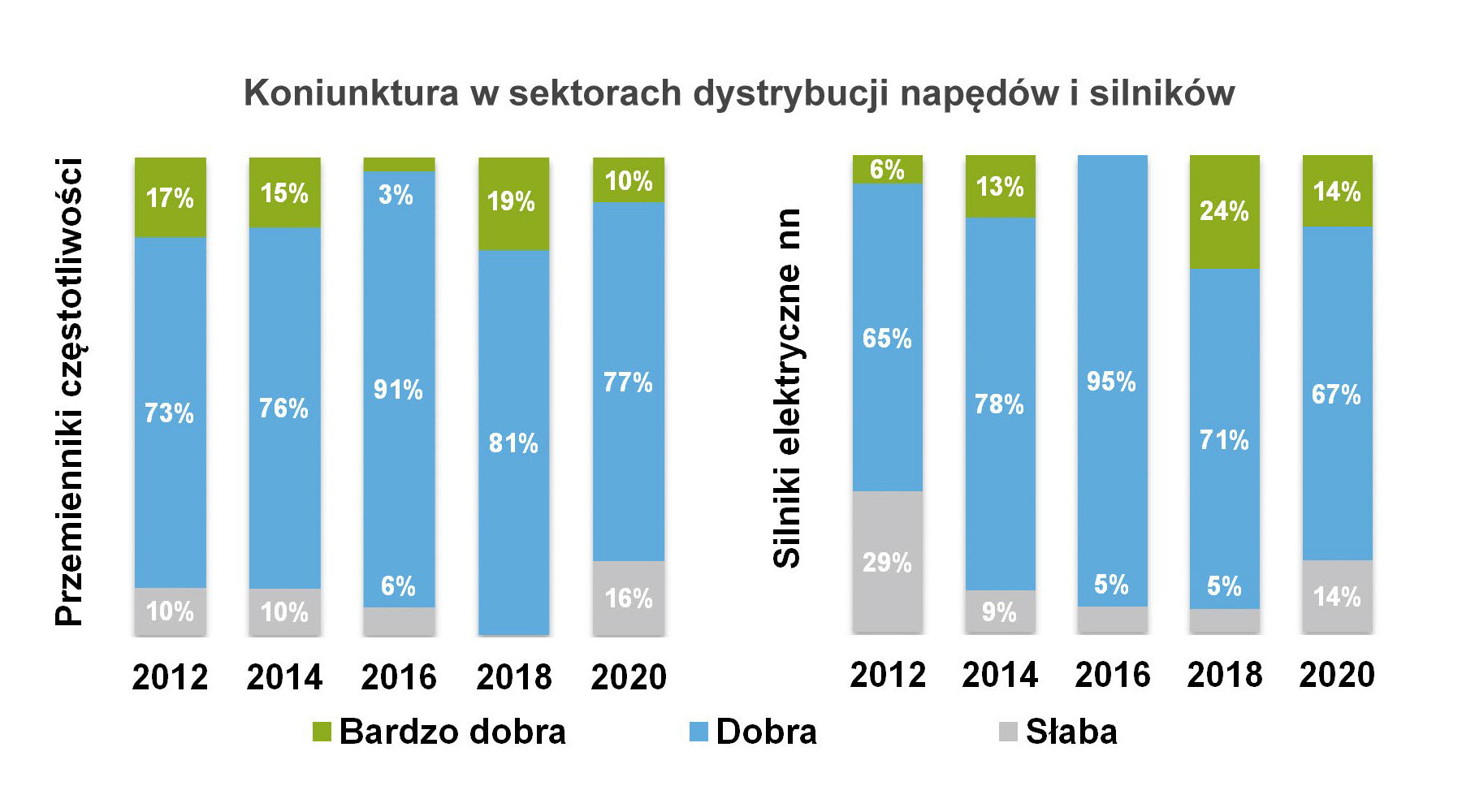

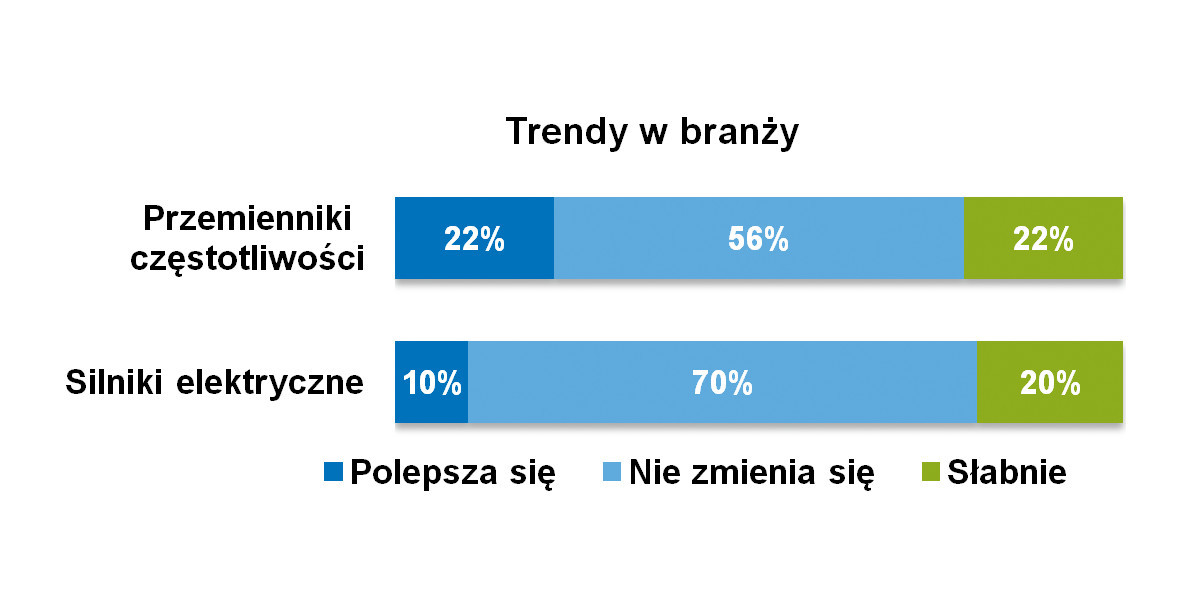

Konkurencja w branżach produkcji oraz dystrybucji urządzeń napędowych zawsze uznawana była za silną i to się nie zmieniło. Jako taką określiła ją zdecydowana większość ankietowanych. Jedynie jedna na pięć osób stwierdziła, że jest ona standardowa, a więc podobna do tej w innych obszarach rynku. Są to wyniki zbliżone do tych uzyskiwanych w poprzednich badaniach publikowanych w IRA. Znamienne jest również to, że typowo jako trudniejszy traktowany jest rynek dystrybucji napędów elektrycznych, czyli przede wszystkim związany z popularnymi przemiennikami częstotliwości.

Sytuacja na rynkach

W trakcie przeprowadzania przez nas badań rynku silników i napędów dużą niewiadomą był wpływ na ten sektor dekoniunktury spowodowanej pandemią koronawirusa. Wtedy informowaliśmy, że jest za wcześnie, aby mówić o oczekiwanych skutkach, szczególnie że obserwować można było wstrzymywanie części inwestycji oraz zakupów. Z drugiej strony byliśmy też zdania, że Polska jest w sytuacji korzystnej, bowiem liczba branż przemysłowych i występujących w nich zastosowań silników oraz napędów jest duża, przez co negatywny wpływ na określone sektory (np. tymczasowe wstrzymanie wiosną 2020 produkcji motoryzacyjnej) nie był u nas tak silnie widoczny, jak choćby u południowych sąsiadów. Z jeszcze innej perspektywy nasz rynek i działające na nim firmy są włączone w globalną sieć gospodarczą, w efekcie czego tutejsza koniunktura stanowi pochodną zmian na świecie.

Pytanie o wartość rynku krajowego przyniosło wyniki podobne do tych, jakie podawane były w poprzednich opracowaniach rynku. W przypadku przemienników częstotliwości pojawiały się wartości od kilkunastu mln zł aż do miliarda, przy czym średnia wyniosła 300‒360 mln zł rocznie (zależnie od ujęcia w danych wskazań skrajnych), zaś mediana – 300 mln zł. W przypadku silników elektrycznych odpowiedzi było mniej, ale ich rozrzut był analogiczny. W tym przypadku średnia znalazła się w obszarze 350‒440 mln zł, zaś mediana to 450 mln zł. Wyniki te są zbliżone lub większe w porównaniu do danych publikowanych w analizie bazującej na badaniu z 2018 roku. Wtedy średnia dla napędów wyniosła 300‒330 mln zł, a dla silników – 330‒380 mln zł. Jednocześnie, sięgając do starszych badań rynku publikowanych w APA oraz IRA, można mówić o ciągłych, choć relatywnie niewielkich wzrostach w przypadku każdej z omawianych branż.

Finalnie, rynkami mającymi być głównymi odbiorcami omawianych produktów zostały wytypowane przez naszych respondentów sektory: HVAC, maszynowy oraz motoryzacyjny. Są to branże tradycyjnie kupujące silniki i napędy, a odpowiedzi były tu podobne, jak w poprzednio przedstawianych w IRA analizach, przy czym odnotować można zmniejszenie się liczby wskazań związanych z motoryzacją. Ważnymi obszarami pozostaną również: energetyka, sektor wod-kan, przemysł spożywczy, aplikacje intralogistyczne oraz związane z branżami drzewną i rolniczą. Mamy tu do czynienia z "długim ogonem" – występowaniem dużej liczby specyficznych, nieraz niszowych zastosowań.

W tym miejscu zapraszamy do lektury kolejnej edycji informatora, gdzie będziemy mogli poinformować Państwa o wynikach następnego, już – miejmy nadzieję – popandemicznego badania rynku.

Adam Kosmala

|