Oprogramowanie przemysłowe

Pandemia COVID-19 przyspieszyła cyfryzację przemysłu oraz zwiększyła zapotrzebowanie na oprogramowanie zapewniające zdalny dostęp do danych i prowadzenie produkcji w nowych warunkach – to niektóre ze spostrzeżeń dostawców software’u dla polskiego przemysłu. W prezentowanej analizie omawiamy rynek związany z dystrybucją systemów SCADA/HMI oraz innych narzędzi dla branży automatyki, analizując stan tego sektora, omawiając m.in. działających tu dostawców oraz potrzeby zakupowe ich klientów.

Sytuacja w branży po COVID-19

W ostatnich miesiącach w wypowiedziach przedstawicieli firm dostarczających automatykę, a w szczególności dostawców oprogramowania, regularnie pojawiają się informacje, jakoby pandemia była dla ich działalności paradoksalnie korzystna. Powodami są tu przede wszystkim wymogi pracy w reżimie sanitarnym, których spełnieniu sprzyja cyfryzacja oraz posiadanie przez firmy systemów i oprogramowania pozwalających na dostęp zdalny, w tym z wykorzystaniem urządzeń mobilnych.

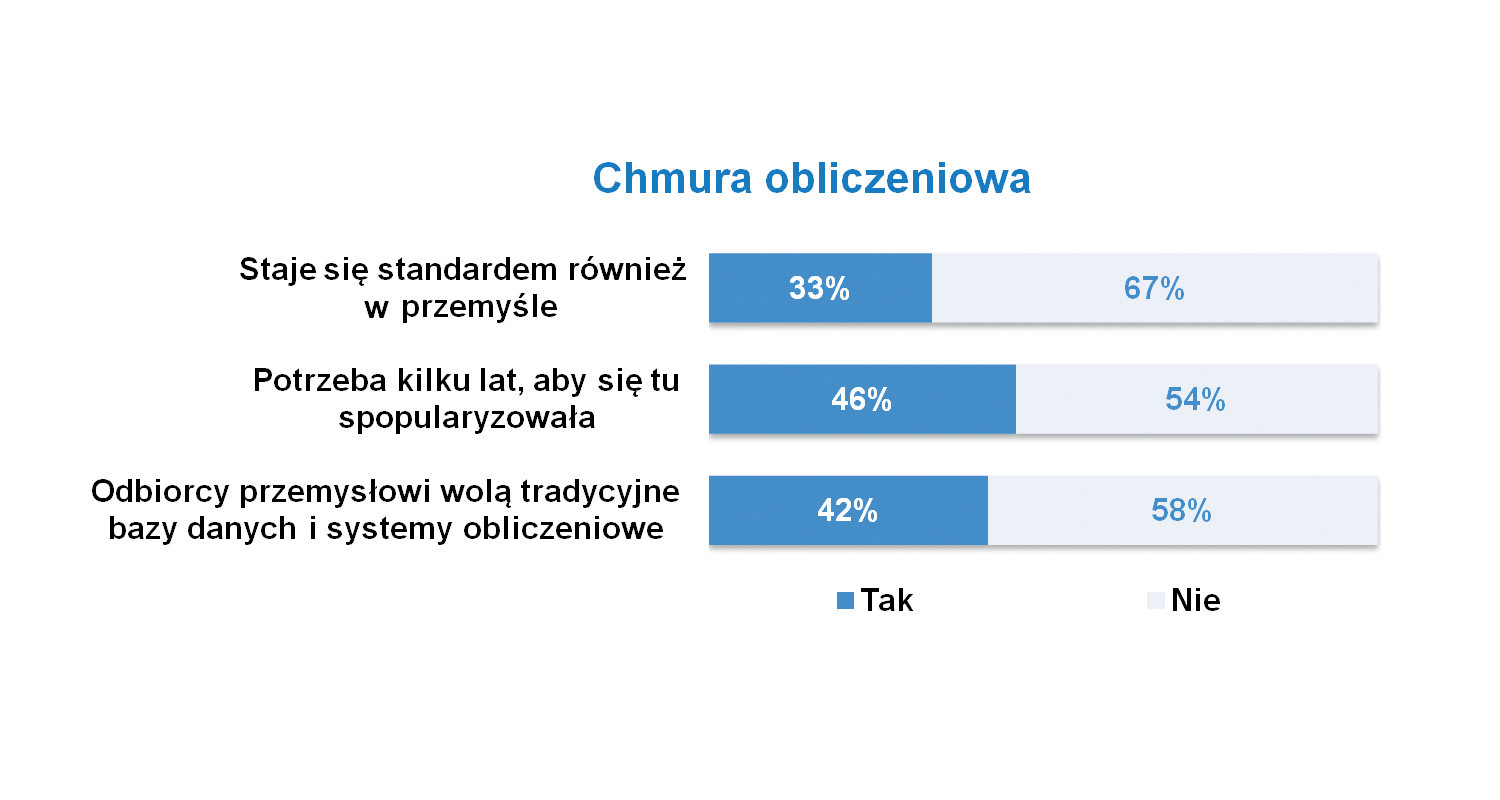

Powyższe spostrzeżenia potwierdzają odpowiedzi respondentów na zawarte w ankiecie pytanie dotyczące wpływu COVID-19 na branżę. Część osób przyznała, że ich biznes podczas pandemii właściwe nie ucierpiał, że było bez zmian. Zdaniem niektórych nastąpiło spowolnienie inwestycyjne (o różnym stopniu – od niewielkiego, aż do zatrzymania wdrożeń). Spora grupa osób przyznała, że efekt netto wydarzeń ostatnich kilkunastu miesięcy był pozytywny. Pandemia "przyspieszyła cyfryzację produkcji", jej wpływ był "raczej pozytywny", zaś w firmach produkcyjnych wystąpił "zauważalny wzrost zainteresowania wdrażaniem SCADA w zakładach przemysłowych" lub, cytując innego komentującego, "zdecydowanie wzrosło zainteresowanie klientami zdalnymi do oprogramowania SCADA". Respondenci dodawali również, że klienci "poszukiwali możliwości dokładniejszej analizy procesu oraz raportów", a także "zwiększyło się zapotrzebowanie na systemy typu SCADA i zdalne monitorowanie, pojawiało się też coraz więcej pytań o rozwiązania bazujące na chmurze obliczeniowej". W efekcie lat pandemicznych branża na pewno nie może uznać za stracone, a wręcz był to dla niej jeden z ciekawszych i bardziej zaskakujących okresów.

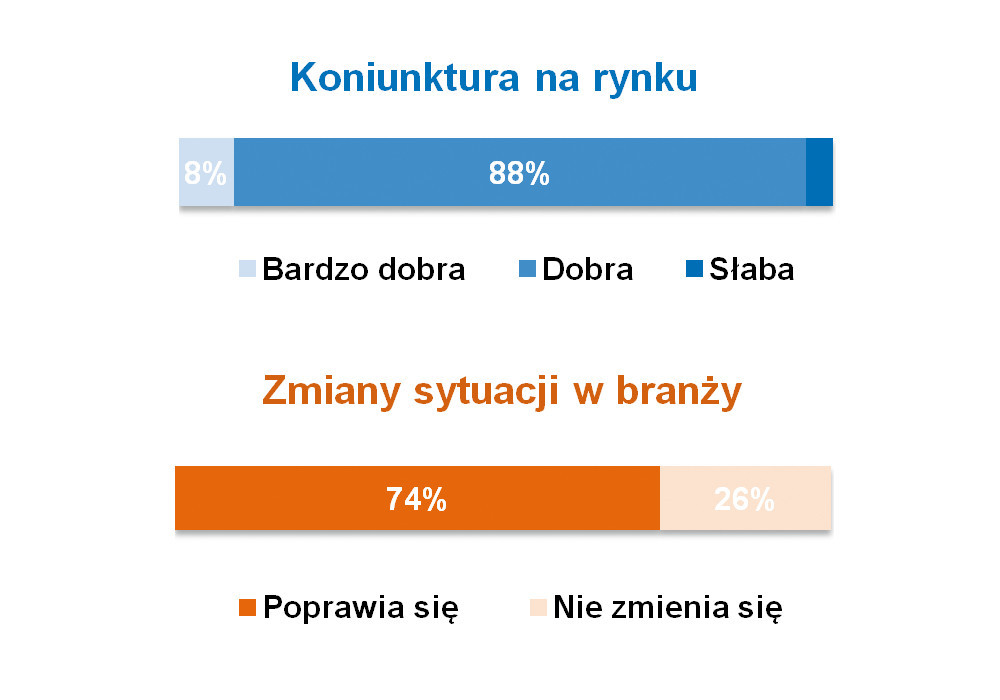

W 2021 roku oceny koniunktury na rynku były pozytywne. Wprawdzie wskazań "bardzo dobra" nie było aż tyle, co jeszcze przed pandemią, ale statystyka nie ujawniła też jakiegoś dramatycznego spadku koniunktury. Jeżeli chodzi o zmiany sytuacji na rynku – tutaj 3/4 ankietowanych było zdania, że idzie ku lepszemu, reszta uznała, że jest bez zmian, natomiast wskazań "sytuacja pogarsza się" było zero.

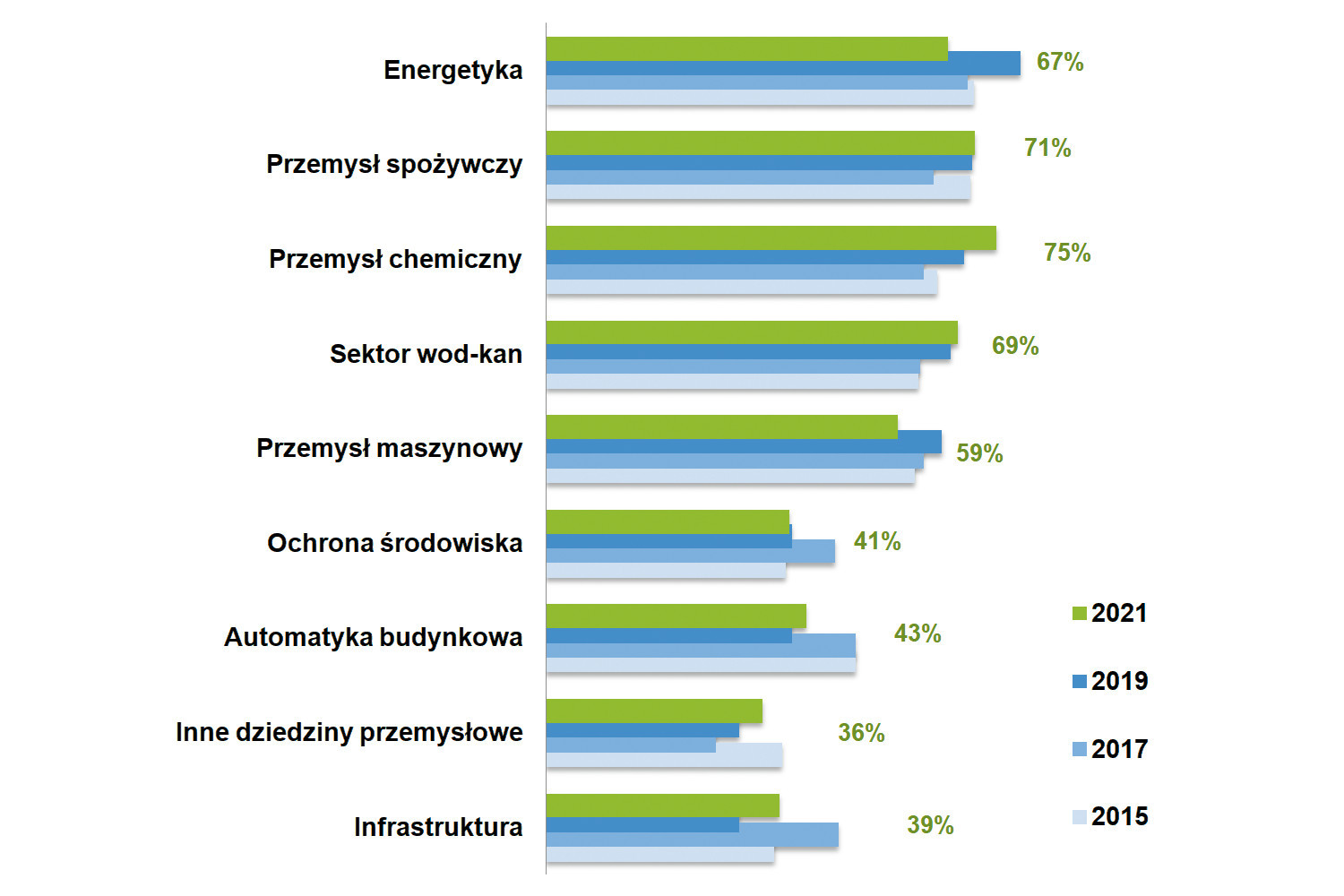

Spójrzmy zatem na wyniki dotyczące liczbowego oszacowania wartości branży. W przypadku kompletnego zakresu narzędzi – od HMI, poprzez SCADA, oprogramowanie historian i bazodanowe, do tego służącego do optymalizacji produkcji i zarządzania nią (ale z wyłączeniem CAD, EDA i narzędzi projektowych) – w poprzednich opracowaniach rynek szacowany był na kwotę około 100 mln zł lub więcej. Z kolei tylko dla SCADA/HMI przybliżenie wartości sprzedaży w kraju wynosiło około 60‒70 mln zł rocznie, oczywiście z marginesem wynikającym z braku statystycznej wiarygodności wyników.

Rezultaty najnowszego badania wpisują się w długoterminowy trend wzrostowy branży. Całość rynku oprogramowania przemysłowego oszacować można na kwotę średnio 110‒120 mln zł, przy czym rozpiętość podawanych wartości była duża – od 30 mln aż do miliarda zł. Z kolei w przypadku SCADA/HMI respondenci wyceniali polską branżę dystrybucji na kwoty od 20 do 200 mln zł, zaś średnia wyniosła tu 80‒90 mln zł.

Preferencje odbiorców software’u

Analizy dotyczące oprogramowania przemysłowego publikujemy regularnie, co daje nam możliwość porównywania ze sobą wyników w czasie. Wymogi klientów są tu dosyć stałe. Koszty licencjonowania i wdrażania oprogramowania, jego parametry i cechy oraz marka – to kluczowe dla krajowych odbiorców punkty listy podczas wyboru software’u. Kolejne, choć nieodległe miejsca, zajmują: kwestie związane ze sprzętem (dotyczy to m.in. systemów sterowania i kontroli oraz generalnie istniejącej w obiektach infrastruktury) i preferencje integratorów systemów.

Warto zauważyć, że wymagania klientów zmieniają się wraz ze stopniem zaawansowania wykorzystywanego oprogramowania. W przypadku HMI liczy się przede wszystkim ergonomia i wygląd (dla użytkownika końcowego) oraz łatwość wdrażania i możliwości komunikacyjne. Jeżeli chodzi o oprogramowanie SCADA, bazy danych, historiany, a w szczególności systemy MES, to ich wdrażanie jest zwykle procesem długotrwałym. W takich przypadkach lista wymagań klienta dotyczy właściwie nie tyle samego software’u, ale odnosi się do całego projektu.

O wymogi zapytaliśmy w ankiecie nieco dokładniej. Najwięcej wskazań otrzymały kategorie już wcześniej wymienione, a więc koszty zakupu, funkcjonalność systemu, do tego doszły wsparcie techniczne i marka producenta, a także łatwość konfiguracji, możliwości komunikacyjne oraz referencje dostawcy i opinie o oprogramowaniu. W wynikach ankiety wysoko znalazły się ponadto: otwartość (możliwości współpracy z różnymi urządzeniami i systemami), dostęp z różnych urządzeń, w tym mobilnych, oraz skalowalność i możliwości rozbudowy – cechy ważne zarówno dla producentów końcowych, jak też wytwórców maszyn. Szczególnie istotna, w opinii części respondentów, jest modułowość oprogramowania. Pozwala ona na wdrażanie go etapami i zapewnia możliwość dokonywania zmian zależnie od zmieniających się potrzeb. Tym razem w zestawieniu nie pojawiła się "polska wersja językowa", co świadczyć może o przypisaniu tej cechy do zestawu standardowych, bazowych wymogów względem oprogramowania.

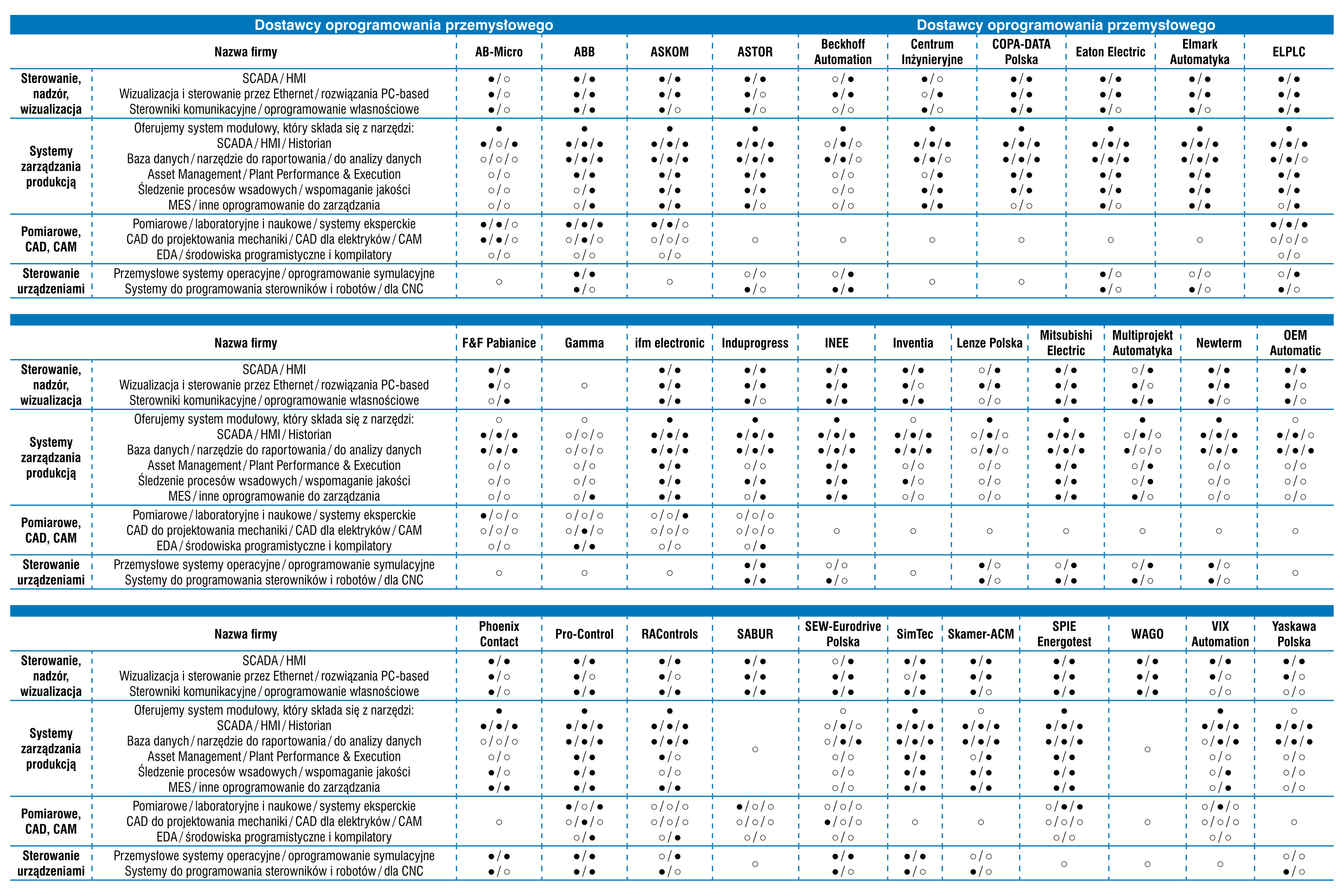

Kto i co dostarcza na rynek?

Działający w kraju dostawcy oferują sumarycznie kilkadziesiąt rodzajów oprogramowania przemysłowego. Wśród nich obecni są zarówno producenci krajowi i zagraniczni, przedsiębiorstwa zajmujące się wdrożeniami oraz integracją systemów, jak też dystrybutorzy.

Sytuacja w branży, jeżeli chodzi o popularne oprogramowanie SCADA/HMI, jest relatywnie stała i działają tu znane firmy dostarczające popularne pakiety. Dokładniej chodzi o Siemensa i oprogramowanie TIA Portal / WinCC, firmę AVEVA wraz z oprogramowanie InTouch (pierwotne marki Wonderware, która obecnie należy do AVEVA) oraz ASIX firmy ASKOM. Do tego dochodzą dwa popularne narzędzia, tj. zenon od COPA-DATA oraz iFIX firmy GE Digital. Grupa pozostałych produktów (marek) obejmuje w dużej części pakiety oprogramowania oferowane przez producentów szerokiej gamy automatyki przemysłowej (np. FactoryTalk firmy Rockwell Automation, TwinCAT od Beckhoffa). Tradycyjnie zaznaczamy, że zestawienie nie odzwierciedla wielkości sprzedaży omawianych produktów na rynku krajowym – jest jedynie informacją o rozpoznawalności danej marki.

W tym miejscu jeszcze jedna statystyka związana z konstrukcją biznesu oferentów oprogramowania. Respondentów zapytaliśmy o to, na czym rzeczywiście zarabiają. Jak widać, cały czas udział prostszego, standardowego oprogramowania jest duży, co oznacza, że sprzedają się przykładowo pojedyncze pakiety oraz oprogramowanie o względnie podstawowej funkcjonalności. Drugą konstatacją jest to, że usługi, w tym związane z wdrożeniami, są równie popularnym biznesem. Finalnie warto zauważyć, że zmienia się sam model sprzedaży oprogramowania, bowiem kolejne firmy planują przejście (lub już przeszły) na oferowanie oprogramowania jako usługi (SaaS). Innymi słowy, przenoszą one sprzedaż tradycyjnych licencji na rzecz oferowania subskrypcji. Świeżą informacją z branży są takie plany firmy Siemens.

Marcin Szendzielorz

|

Istotność wsparcia klientów

W analizach piszemy również regularnie na temat charakteru współpracy dostawców z klientami oraz współpracy w układzie dostawca-integrator- klient. W przypadku oprogramowania jest ona tym ważniejsza, że jego implementacja stanowi często długotrwały proces, który obejmuje wdrożenia pilotażowe i etapowo realizowane rollouty. Dostarczanie oprogramowania to też różnorodne usługi wdrożeniowe, które związane są z implementacją narzędzia lub większego systemu, wykonaniem prac informatycznych, stworzeniem interfejsów do istniejących systemów i instalacji czy wreszcie uruchomieniem oraz aktualizacjami systemu. Oczywiście część dostawców takimi wdrożeniami się nie zajmuje, a ich działalność rynkowa związana jest przede wszystkim z marketingiem i sprzedażą produktów, ale i tutaj pojawiają się usługi, takie jak działalność szkoleniowa czy wsparcie klientów i firm integratorskich.

Zdaniem respondentów w branży oprogramowania przemysłowego niezmiennie istotne są kwestie dostarczania usług i wspierania klientów. Można stwierdzić, że profesjonalne wsparcie techniczne jest tu obowiązkowe, podobnie jak budowanie długoterminowych relacji z klientami. W szczególności bardzo ważna jest dyskusja z odbiorcami o ich wymogach oraz identyfikowanie potrzeb (79% odpowiedzi). Dodatkowo w co trzecim wdrożeniu nowe oprogramowanie wymusza konieczność dokonywania zmian sprzętowych – np. w zakresie opomiarowania instalacji, stworzenia interfejsów, itd. Finalnie można stwierdzić, że chociaż klienci są coraz bardziej świadomi funkcjonalności oprogramowania i korzyści związanych z jego stosowaniem, dostawcy cały czas muszą informować o jego cechach, nowościach oraz przekonywać do wdrażania, sugerując też dobór rozwiązań.