Niniejszy raport pokazuje, że polski rynek sieci przemysłowych rośnie dynamicznie, a krajowe firmy coraz śmielej modernizują infrastrukturę, stawiając na niezawodność, bezpieczeństwo i skalowalność rozwiązań. W efekcie sieci komunikacyjne stają się kluczowym elementem nowoczesnych zakładów przemysłowych i jednym z głównych kierunków rozwoju branży automatyki.

STRESZCZENIE

Dynamika rozwoju

Według analiz HMS Networks globalny rynek sieci przemysłowych utrzymuje tempo wzrostu na poziomie ok. 7% rocznie. Dominującą pozycję zajmuje Ethernet przemysłowy, który odpowiada już za blisko 68% wszystkich instalacji. Tradycyjne sieci typu fieldbus utrzymują się na poziomie ok. 21%, a rozwiązania bezprzewodowe systematycznie zwiększają udział do 11%. W Polsce tendencje te są zbliżone – przedsiębiorstwa inwestują głównie w sieci Ethernet, rozbudowując infrastrukturę i wdrażając nowoczesne standardy komunikacji.

Wyniki badań krajowych

Z ankiety przeprowadzonej przez redakcję APA wynika, że rozwój sieci przemysłowych w Polsce jest ściśle powiązany z postępującą automatyzacją i cyfryzacją. Ponad 60% respondentów wskazało Profinet jako najczęściej stosowany standard, a w dalszej kolejności pojawiają się Ethernet/IP oraz Modbus TCP/IP. Najczęściej stosowanymi urządzeniami są przełączniki i routery przemysłowe (83%), konwertery sieciowe (58%) oraz modemy i serwery portów (34%). Wśród liderów rynku znajdują się marki: Moxa, Siemens, Advantech, Phoenix Contact, Cisco i Wago.

Zastosowania i odbiorcy

Najważniejszymi odbiorcami systemów sieciowych pozostają producenci maszyn (80%) i zakłady produkcyjne (71%). Coraz większe znaczenie mają również sektor energetyczny, transportowy i infrastrukturalny. Technologie komunikacyjne są kluczowym elementem modernizacji zakładów, integracji linii produkcyjnych oraz wdrażania systemów nadzoru i diagnostyki w czasie rzeczywistym. W wielu przypadkach sieci przemysłowe stanowią dziś podstawę systemów klasy SCADA i MES.

Parametry techniczne i kryteria wyboru

Użytkownicy urządzeń sieciowych wskazują, że najważniejszymi kryteriami przy wyborze sprzętu są: niezawodność (83%), łatwość obsługi (87%), jakość wykonania (72%) i cena. Coraz częściej w wymaganiach pojawia się obsługa komunikacji bezprzewodowej – Wi-Fi, GSM, Bluetooth, a także technologii 5G i IoT Industrial, które wprowadzają większą elastyczność w zarządzaniu rozproszonymi systemami.

Wyzwania i bezpieczeństwo

Eksperci cytowani w raporcie podkreślają, że jednym z największych wyzwań stojących przed sektorem sieci przemysłowych jest cyberbezpieczeństwo. Wraz z rosnącą integracją sieci OT i IT pojawia się konieczność ochrony danych i zapewnienia ciągłości procesów. Jak wskazuje Mirosław Zwierzyński z firmy Elmark Automatyka, infrastruktura komunikacyjna wymaga dostosowania do nowych standardów i wdrożenia skutecznych mechanizmów zabezpieczeń. Z kolei Anna Krakowiak z firmy Numeron zwraca uwagę na rosnącą rolę segmentacji sieci oraz zabezpieczeń na poziomie urządzeń IoT.

Kondycja rynku

Polski rynek sieci przemysłowych ocenia się jako stabilny i perspektywiczny. 73% respondentów uznało tempo wdrażania technologii 5G w przemyśle za zgodne z oczekiwaniami, choć 19% wskazuje na potrzebę intensyfikacji działań. Utrzymujący się wysoki poziom inwestycji w modernizację infrastruktury i rozwój systemów komunikacyjnych potwierdza, że Polska staje się istotnym rynkiem dla producentów sprzętu i integratorów systemów przemysłowych.

Perspektywy

W najbliższych latach oczekuje się dalszego wzrostu znaczenia komunikacji bezprzewodowej oraz rozwiązań opartych na sztucznej inteligencji. Sieci przemysłowe coraz częściej stanowią integralny element koncepcji Smart Factory i Przemysłu 5.0, gdzie współpraca ludzi i maszyn, wspierana przez inteligentne systemy analityczne, staje się podstawą nowoczesnego przemysłu.

STATYSTYKI ŚWIATOWE

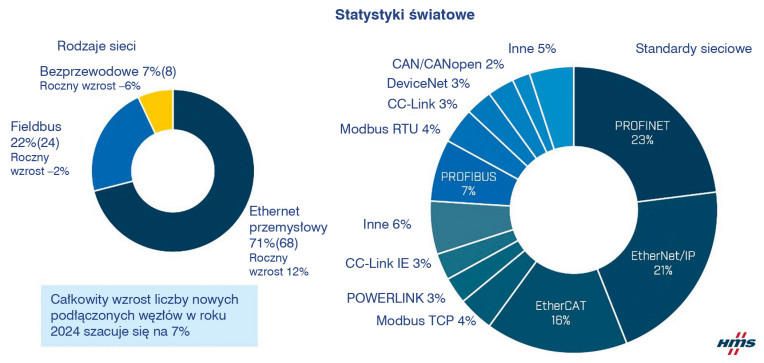

Każdego roku HMS Networks przeprowadza kompleksową analizę rynku sieci przemysłowych, mającą na celu oszacowanie dystrybucji nowych podłączonych węzłów według typu i standardu w ramach automatyki przemysłowej. Najnowsze badanie (rys. 1) wskazuje, że rynek sieci przemysłowych nadal się rozwija, z 7% wzrostem w 2024 r. W szczególności Ethernet przemysłowy pozostaje dominującym graczem, stanowiąc 71% wszystkich nowo zainstalowanych węzłów (w porównaniu do 68% w ubiegłym roku). Tymczasem sieci polowe (Fieldbus) spadły do 22% (z 24%), a technologie bezprzewodowe odnotowały niewielki spadek z 8 do 7%. Profinet stanowi 23% wszystkich nowo zainstalowanych węzłów, EtherNet/IP – 21%, a EtherCAT – 16%.

Tradycyjne szeregowe instalacje sieci Fieldbus nadal tracą impet. Instalacje Fieldbus ciągle stanowią znaczną część nowo instalowanych węzłów, jednak ich udział jest o 2% mniejszy niż rok temu. Profibus prowadzi w rankingach sieci Fieldbus z 7% udziałem w rynku.

Łącznie magistrale Fieldbus stanowiły w 2024 r. 22% rynku. Pomimo jednak spadku liczby nowych węzłów sieci Fieldbus, w nadchodzących latach wiele urządzeń, maszyn i fabryk będzie nadal polegać na tych dobrze funkcjonujących i sprawdzonych sieciach.

Technologie bezprzewodowe odnotowywały stały wzrost w ostatnich latach, choć obecnie jego tempo nieco spadło. Rozwiązania bezprzewodowe mają 7% udział w rynku. Na rynku pojawia się coraz więcej produktów z obsługą przemysłowej łączności bezprzewodowej, a akceptacja rozwiązań bezprzewodowych w zastosowaniach fabrycznych rośnie. Typowe obszary wykorzystania obejmują wymianę kabli, bezprzewodowy dostęp do maszyn i łączność z mobilnym sprzętem przemysłowym.

ANALIZA RYNKU KRAJOWEGO NA PODSTAWIE ANKIET

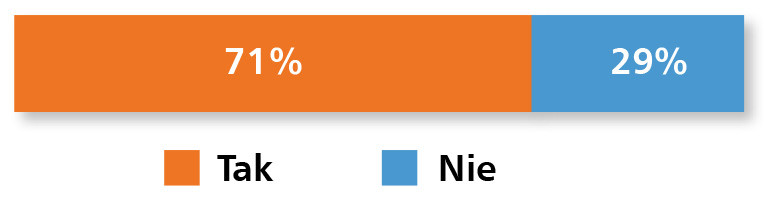

Polski rynek sieci przemysłowych rozwija się dynamicznie, napędzany przez rosnące inwestycje w automatyzację, cyfryzację oraz implementację rozwiązań związanych z Przemysłem 4.0 i 5.0. Podobnie jak w przedstawionych wcześniej statystykach światowych, w Polsce dominuje technologia Industrial Ethernet. W odpowiedzi na pytanie ankietowe o najbardziej popularne standardy sieciowe w polskim przemyśle, bezapelacyjnym liderem jest standard Profinet (rys. 2). W czołówce znalazły się również Ethernet/ IP, Ethernet CAT, Modbus TCP/ IP oraz Modbus RTU. Dopiero na szóstym miejscu znalazł się Profibus, najpopularniejszy standard sieci polowych (Fieldbus). Na obrazie chmurowym widzimy ponadto szereg innych, mniej popularnych standardów komunikacji bezprzewodowej. Jak pokazuje rysunek 3, większość respondentów (71%) uważa, że stopniowo następuje unifikacja sieci stosowanych w przemyśle. Rok temu taki pogląd podzieliło 60% respondentów, zatem obserwujemy trend ograniczania liczby standardów do bardziej uniwersalnych sieci i maleje liczba starszych, specjalizowanych rozwiązań.

Mirosław Zwierzyński

Elmark Automatyka

Jednym z największych wyzwań, przed którymi stoją użytkownicy istniejącej infrastruktury sieciowej, jest jej dostosowanie do nowych standardów, w tym tych związanych z cyberbezpieczeństwem. W obliczu rosnącej liczby zagrożeń, infrastruktura komunikacyjna odgrywa kluczową rolę w zapewnieniu nie tylko stabilnej i bezawaryjnej pracy systemów, ale także ich odporności na ataki. Wprowadzenie nowych rozwiązań w zakresie bezpieczeństwa oraz integracja istniejących i nowych standardów wymiany danych często wymaga gruntownych zmian, które muszą uwzględniać specyfikę już istniejącej architektury.

To dostosowanie rodzi szereg wyzwań. Przede wszystkim wymaga ono aktualizacji lub całkowitej przebudowy systemów, które nierzadko funkcjonują od lat i były tworzone w oparciu na innych założeniach technologicznych, m.in. w większości bazujących na tzw. płaskich sieciach. Mówimy o tzw. długu technologicznym w obszarze sieci OT, z którym wiele organizacji musi się zmierzyć. Praca z infrastrukturą niespełniającą współczesnych wymagań w zakresie przepustowości, niezawodności czy zabezpieczeń stanowi ogromne wyzwanie dla specjalistów. Często konieczne jest tworzenie rozwiązań pomostowych, umożliwiających stopniową modernizację przy zachowaniu ciągłości działania systemów.

W efekcie sieci przemysłowe stają się coraz bardziej zaawansowane i skomplikowane. Wymaga to dostępu do specjalistów o unikalnych kompetencjach – w zakresie nie tylko technologii sieciowych i ich bezpieczeństwa, ale także rozumienia specyfiki infrastruktury przemysłowej, architektury systemów OT oraz protokołów tam funkcjonujących.

Podsumowując, rozwój sieci przemysłowych w kierunku nowoczesnych, skalowalnych bezpiecznych systemów wiąże się z wieloaspektowymi wyzwaniami: od technicznych, związanych z infrastrukturą, po kompetencyjne, związane z potrzebą posiadania wykwalifikowanych ekspertów. Jednocześnie sieci to dziś już nieodzowny i kluczowy element każdego większego systemu automatyki oraz podstawa do sprawnego funkcjonowania infrastruktury przemysłowej.

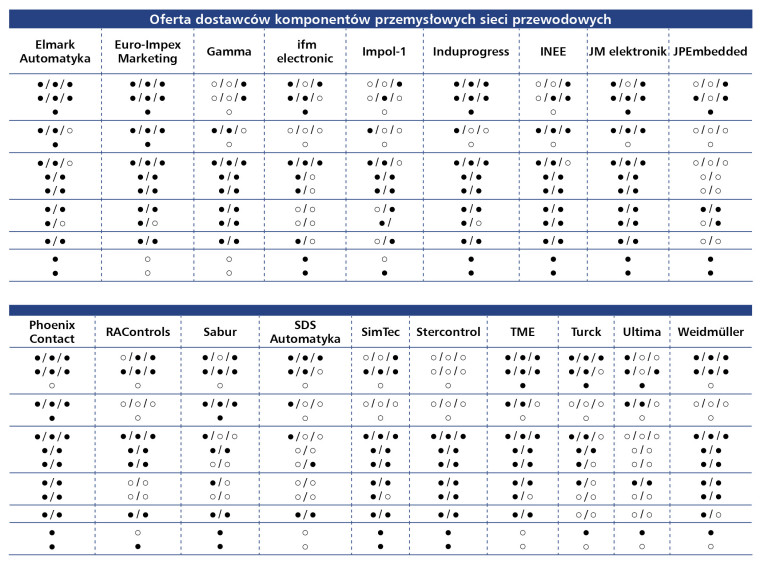

Przełączniki (switche) przemysłowe i inne komponenty

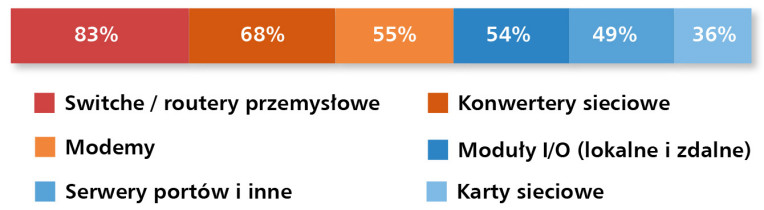

Na pytanie o najbardziej popularne, najczęściej sprzedawane w kraju komponenty przemysłowych przewodowych sieci komunikacyjnych, najwięcej wskazań uzyskały switche i routery (rys. 4).

Switche stanowią fundament sieci Ethernet, zarówno tradycyjnych miedzianych, jak też światłowodowych, umożliwiając łączenie wielu urządzeń w jedną sieć. Są dostępne w wersjach zarządzalnych i niezarządzalnych, oferując takie funkcje, jak kontrola ruchu sieciowego, zapewnienie jakości transmisji oraz redundancję połączeń.

Z kolei routery przemysłowe zapewniają komunikację między różnymi segmentami sieci oraz dostęp do sieci zewnętrznych, w tym do Internetu.

Kolejne pozycje rankingu asortymentowego zajmują:

- konwertery sieciowe,

- modemy,

- moduły I/O,

- serwery portów i inne,

- karty sieciowe.

Wszystkie te komponenty odgrywają istotne role. Konwertery sieciowe służą do konwersji mediów i protokołów, tj. do zamiany sygnałów między różnymi standardami komunikacyjnymi, np. z miedzianych kabli na światłowodowe lub z protokołu Modbus na Profibus. Dzięki ich zastosowaniu możliwa jest integracja starszych urządzeń z nowoczesnymi systemami oraz rozszerzenie zasięgu sieci. Modemy umożliwiają komunikację między urządzeniami i systemami zlokalizowanymi na dużych odległościach lub w miejscach trudno dostępnych. Ich istotną cechą jest zapewnienie niezawodnej transmisji danych w wymagających środowiskach przemysłowych. Ważną rolą modułów wejść/wyjść (I/O) jest podłączenie elementów zewnętrznych – czujników i elementów wykonawczych do systemów sterowania. Są dostępne w wersjach cyfrowych i analogowych, umożliwiając akwizycję danych z wielu źródeł w celu przesłania ich do centralnych systemów sterowania. Serwery portów pozwalają na integrację starszych urządzeń z nowoczesnymi systemami sieciowymi, gdyż umożliwiają podłączenie urządzeń z interfejsami szeregowymi (RS 232/422/485) do sieci Ethernet. Karty sieciowe odgrywają kluczową rolę jako interfejs łączący urządzenia przemysłowe z siecią. Ich zadania są specyficzne dla wymagań przemysłu, gdzie niezawodność, bezpieczeństwo i szybkość komunikacji mają fundamentalne znaczenie.

Warto zauważyć, że w naszych badaniach ankietowych od lat wyniki rankingu najczęściej sprzedawanych komponentów są identyczne co do miejsca zajmowanego przez poszczególne komponenty i różnią się tylko niewielkimi zmianami wartości procentowych.

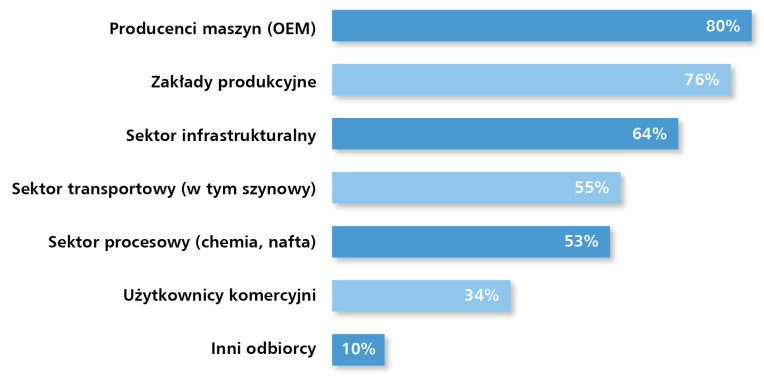

Główni odbiorcy podzespołów sieciowych (przewodowych)

Najwięksi odbiorcy komponentów sieci przemysłowych to firmy i organizacje, które potrzebują niezawodnych, skalowalnych i bezpiecznych rozwiązań komunikacyjnych do zarządzania swoimi procesami. Ich wymagania determinują rozwój i dostosowanie oferty dostawców do specyficznych potrzeb poszczególnych sektorów przemysłu. Wyniki tego rankingu (rys. 5) nie zmieniły się od roku co do kolejności sektorów, natomiast umocniły swoje pozycje dwie czołowe branże – producenci maszyn i zakłady produkcyjne. Ich wartości procentowe istotnie wzrosły (z 63 do 80% dla producentów maszyn oraz z 62 do 76% dla zakładów produkcyjnych).

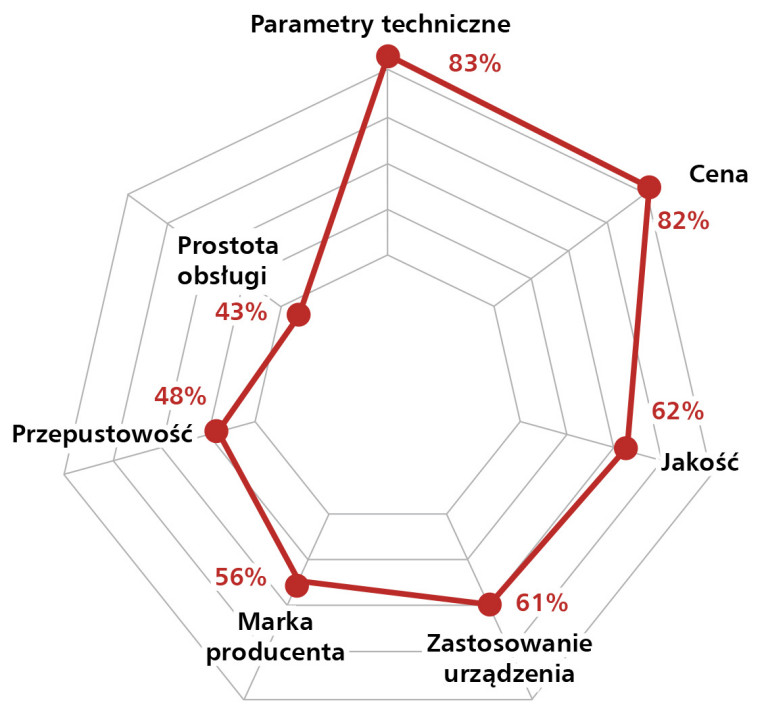

W nieco innym, bardziej szczegółowym układzie branż nasi respondenci stawiali prognozy co do najbardziej perspektywicznych branż z punktu widzenia zapotrzebowania na przemysłowe urządzenia sieciowe (rys. 6). Niezmiennie od lat najwięcej głosów pada na energetykę. W czołówce są ponadto przemysł maszynowy i produkcyjny, transport, intralogistyka i koleje. Odbiorcy w sektorze energetycznym stosują komponenty sieciowe w systemach SCADA (Supervisory Control and Data Acquisition) do monitorowania i sterowania pracą elektrowni oraz sieci przesyłowych. Wspólnym mianownikiem dla wszystkich branż wymienionych na rysunku 6 jest ich zapotrzebowanie na komponenty zapewniające wydajną komunikację przy gwarantowaniu niezawodnej pracy urządzeń w na ogół trudnych warunkach środowiskowych. Istnieją też szczególne potrzeby poszczególnych odbiorców, które zależą od specyfiki ich działań, skali operacji i wymagań technologicznych. Uniwersalne cechy produktowe, jak parametry, cena, jakość itp., w różnym stopniu determinują preferencje odbiorców przemysłowych urządzeń sieciowych. Jak pokazuje rysunek 7, najważniejsze są parametry techniczne i cena. Nieco niżej punktowane, ale bardzo istotne, są takie cechy jak: jakość, zastosowanie urządzenia, marka producenta, przepustowość i prostota obsługi.

Anna Krakowian

Pracownia Informatyki

NUMERON

Czy cyberbezpieczeństwo jest dużym wyzwaniem w implementacji rozwiązań dla przemysłowych sieci IoT?

Zabezpieczenia bramek IoT są kluczowe dla zapewnienia bezpieczeństwa danych i ich ochrony przed cyberatakami. Obserwujemy więc ciągły wzrost jego znaczenia. Szczególnie że na początku 2025 r. wchodzą w życie przepisy unijnej dyrektywy NIS2.

Jak wychodzicie naprzeciw potrzebom odbiorców?

Duża grupa naszych klientów to przedstawiciele sektorów krytycznych, których dotyka obowiązek raportowania naruszeń bezpieczeństwa oraz zapewnienia transparentności w obszarze cyberbezpieczeństwa. Budujemy na rzecz klientów układy odczytowe złożone z setek urządzeń. Tymczasem duża liczba połączonych urządzeń IoT stwarza większe ryzyko cyberataków i wymaga stosowania solidnych zabezpieczeń.

NUMERON jako dostawca infrastruktury odczytowej przede wszystkim kładzie nacisk na działania minimalizujące ryzyko wystąpienia zagrożeń. Otoczenie jest zmienne, a incydenty są oczywiście nieuniknione, co wymaga prowadzenia ustawicznych działań. W zasadzie ciągle audytujemy otoczenie, identyfikujemy obszary wymagające poprawy i wprowadzamy rozwiązania łagodzące luki w zabezpieczeniach urządzeń, zwiększające poziom cyberochrony i minimalizujące ryzyko.

Odpowiedź na pytanie, jak przełożyć regulacje prawne dotyczące bezpieczeństwa urządzeń IoT na konkretne rozwiązania techniczne, musi być trudna?

Oczywiście, to trudne i kosztowne działanie. Wymaga zrozumienia zarówno przepisów prawnych, jak i technicznych aspektów implementacji. Mamy świadomość, że regularne szkolenia kadry w zakresie najlepszych praktyk bezpieczeństwa pozwolą nam wykonywać kolejne kroki w stronę zgodności z aktualnymi wymaganiami.

Już w styczniu rozpoczynamy realizację kompleksowego projektu wsparcia doradczego z ekspertami Sieci Badawczej Łukasiewicz – Instytutu Technik Innowacyjnych EMAG. Wyposaży on nas w najbardziej aktualną wiedzę, ale i w największym stopniu przybliży do spełnienia wszystkich wymagań cyberbezpieczeństwa stawianych przed naszymi urządzeniami.

Branża o sobie

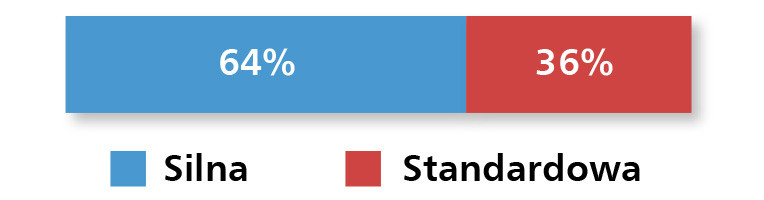

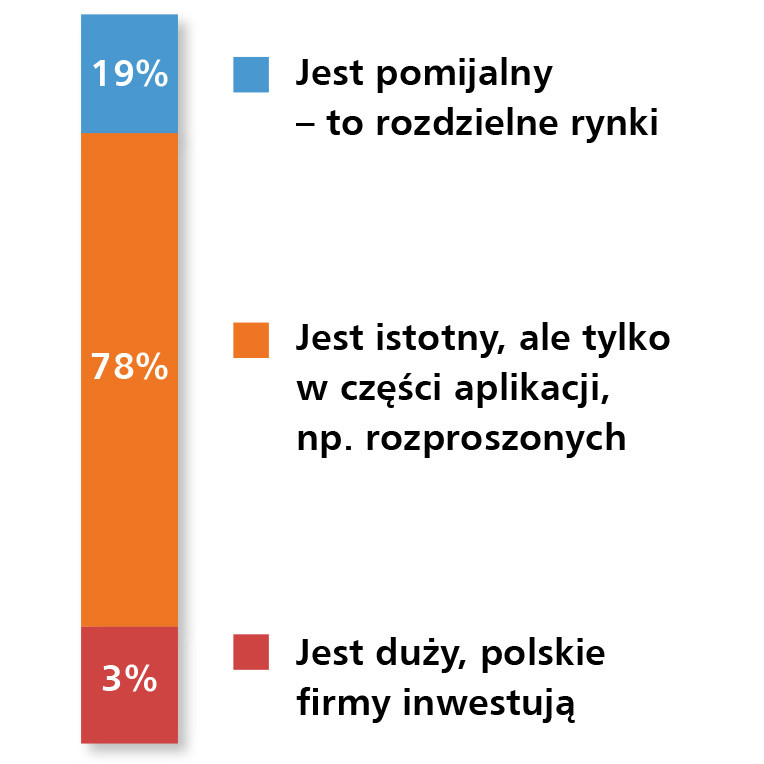

Dostawcy urządzeń sieciowych działają na rynku bardzo konkurencyjnym. W badaniach przed rokiem 57% respondentów ankiety uznawało tę branżę za silnie konkurencyjną. Obecnie było to 64% (rys. 8). Na pytanie o cenę wpływu rozwoju komunikacji bezprzewodowej w przemyśle na rynek sieci przewodowych (rys. 9) utrzymuje się opinia, że jest to wpływ istotny, ale tylko w części aplikacji, np. rozproszonych (78% odpowiedzi). Mimo rozwoju technologii bezprzewodowych ciągle dominuje komunikacja przewodowa. Z drugiej strony istnieje świadomość, że największe nowości technologiczne dotyczą komunikacji bezprzewodowej. Najczęściej wskazywano na technologię 5G (transmisja 5G/Industrial 5G) oraz Wi- Fi w trudnych warunkach środowiskowych.

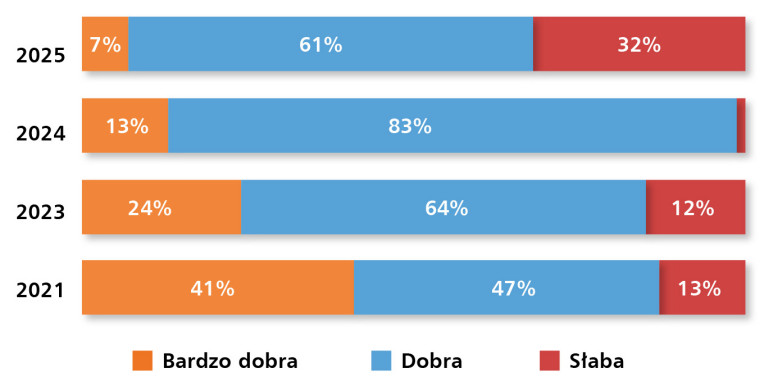

Pogorszyły się w ostatnim roku oceny sytuacji na krajowym rynku dystrybucji przemysłowych urządzeń sieciowych (rys. 10). Przed rokiem odpowiedź „słaba” wybrało zaledwie 4% respondentów. W bieżącym badaniu liczba tych ocen wzrosła do 32%. Spadła liczba ocen „bardzo dobra”, z 13 do 7%. Również oceny „dobra” w tym badaniu wystawiło 61% ankietowanych, podczas gdy przed rokiem było to 83%. Pocieszające są jednak oceny tendencji w zakresie koniunktury na omawianym rynku. Optymistów jest więcej niż pesymistów (rys. 11). Odpowiedź „poprawia się” wybrało 36% respondentów, a 10% uważa, że koniunktura słabnie.

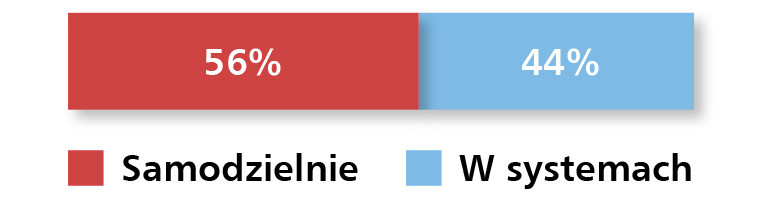

Szacunkowe oceny wartości polskiego rynku sieci przewodowych dla przemysłu nie zmieniły się w ostatnim roku. Odrzucając odpowiedzi skrajne, większość ankietowanych dostawców szacuje wartość krajowego ryku na poziomie ok. 300 mln zł. W porównaniu z badaniem zeszłorocznym (rys. 12) wzrósł udział sprzedaży oddzielnych produktów (z 46 do 56%) przy spadku sprzedaży kompletnych systemów (z 54 do 44%). Jest to tendencja odwrotna do obserwowanej ogólnie dla automatyki przemysłowej, gdzie klienci preferują zakup kompletnych systemów i gotowych rozwiązań, zamiast integrować samodzielnie systemy z oddzielnych komponentów.

Popularne marki

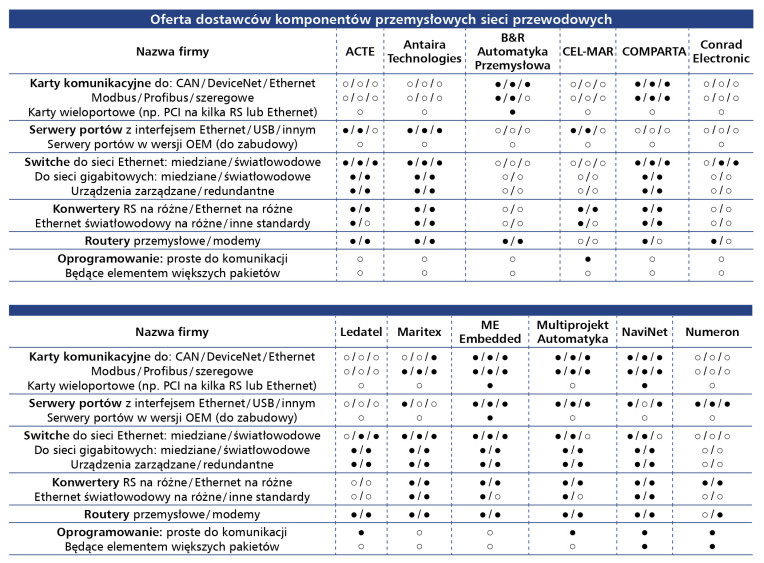

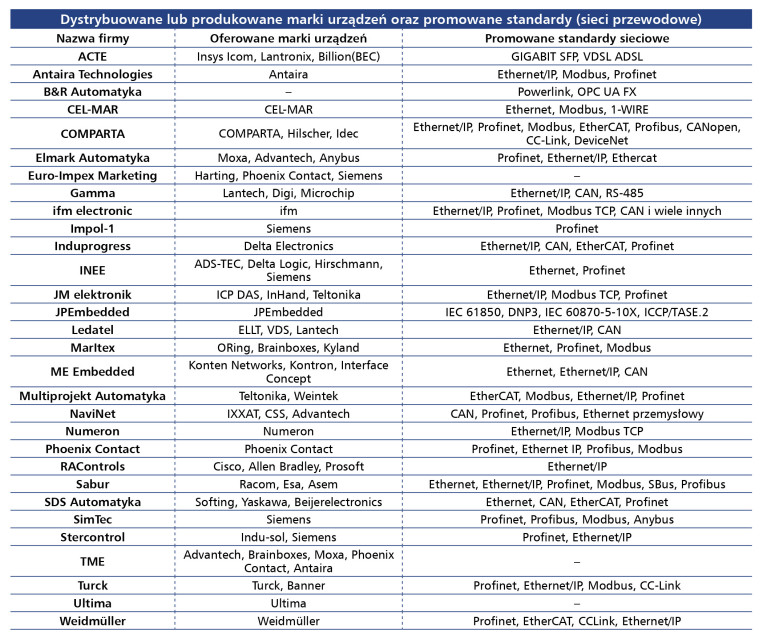

Rysunek 13 przedstawia w postaci chmury najpopularniejsze, zdaniem dystrybutorów, marki przemysłowych urządzeń sieciowych (przewodowych) sprzedawanych w Polsce. W porównaniu z badaniem sprzed roku utrzymuje się na pierwszym miejscu Moxa, a czołówkę stanowią poza tym: Siemens, Advantech, Cisco i Phoenix Contact.

Lider tego rankingu, tajwańska firma Moxa, jest dostawcą urządzeń sieciowych, takich jak przemysłowe przełączniki Ethernet, routery oraz systemy zabezpieczeń. Produkty Moxa są powszechnie stosowane w sektorze transportu, energetyki oraz przemysłowym IT. Drugi w naszym zestawieniu, europejski gigant Siemens, jest liderem w zakresie automatyki przemysłowej oraz technologii sieciowych, takich jak Industrial Ethernet i Profinet. Firma ta oferuje szeroki wachlarz produktów i usług, od przełączników sieciowych po kompleksowe systemy zarządzania produkcją (SCADA, MES). Advantech, kolejna firma z Dalekiego Wschodu, dostarcza rozwiązania do komunikacji przemysłowej, w tym routery, bramki, moduły komunikacyjne oraz platformy IoT, które ułatwiają integrację i zarządzanie danymi w zakładach produkcyjnych. Następna na liście amerykańska firma Cisco zajmuje się produkcją zaawansowanych routerów przemysłowych, przełączników Ethernet oraz rozwiązań do zarządzania sieciami wykorzystywanymi w środowiskach przemysłowych i zabezpieczania ich. Zamykający grupę czołowych marek w naszym rankingu Phoenix Contact jest firmą znaną z szerokiej gamy komponentów sieciowych, w tym przełączników przemysłowych, modułów I/O oraz rozwiązań do integracji różnych protokołów.

Przemysłowa komunikacja bezprzewodowa

Jak pisaliśmy na początku tego raportu, udział technologii bezprzewodowych wynosi zaledwie 7%, ale ich znaczenie i akceptacja w zastosowaniach fabrycznych systematycznie rosną. Typowe zastosowania obejmują wymianę kabli, bezprzewodowy dostęp do maszyn i łączność z mobilnym sprzętem przemysłowym. Fantastyczne perspektywy rozwoju rysują się dla technologii Industrial IoT.

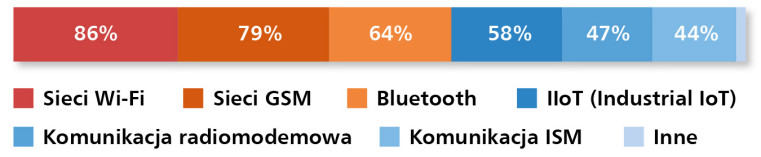

Na pytanie o najważniejsze technologie bezprzewodowe w polskim przemyśle nasi respondenci na czołowych trzech miejscach wymienili sieci Wi-Fi (86% wskazań), sieci GSM (79%) oraz Bluetooth (64%). W krajowym przemyśle, tak jak na świecie, rośnie znaczenie Industrial IoT (58% wskazań). Zaskakujące jest utrzymywanie się na wysokiej pozycji (47%, tak samo jak rok temu) komunikacji radiomodemowej. Wbrew oczekiwaniom, że w zastosowaniach do transmisji na duże odległości zostanie ona wyparta przez sieci komórkowe, radiomodemy zachowują stały poziom w statystykach głównych technologii. Na pytanie o najważniejsze zdaniem dystrybutorów marki przemysłowych urządzeń Wi- Fi sprzedawanych w Polsce (rys. 15) otrzymaliśmy bardzo „długi ogon” marek (23 firmy), jednak czołówkę stanowią te same firmy, które prezentowaliśmy wcześniej przy opisie komunikacji przewodowej. Są to: Moxa, Siemens, Advantech i Cisco. Wysokie pozycje zajmują ponadto: Teltonika, TP Link, Antaira i Phoenix Contact.

Interesująca jest ocena przez dystrybutorów tempa wdrażania technologii 5G, opisywanej od lat jako przełomowej. Ponieważ wyraźnie obserwuje się, że ciągle ma ona status „świetnie zapowiadającej się”, zadaliśmy w ankiecie pytanie o ocenę tempa jej wprowadzania do komunikacji w przemyśle (rys. 16). W zasadzie nie byliśmy zaskoczeni, że ocen „powyżej oczekiwań” było zero, natomiast „poniżej oczekiwań” aż 73%.

Podsumowanie

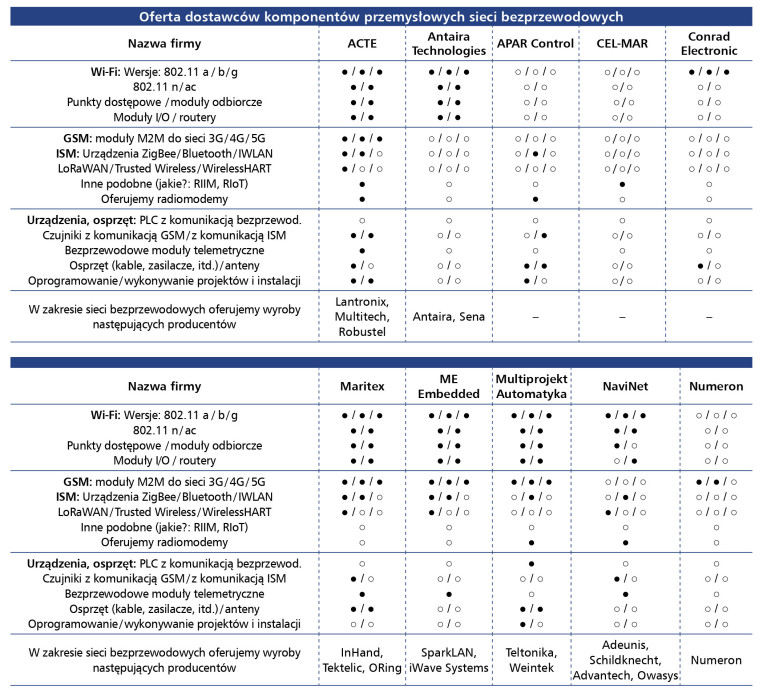

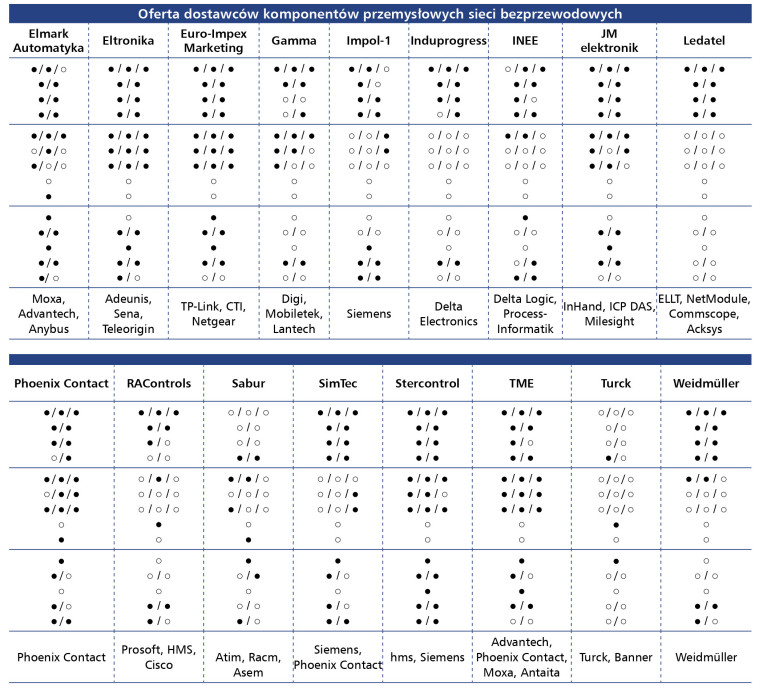

Istotne wyniki ankiety zaprezentowaliśmy nie tylko na kilkunastu rysunkach, ale także w kilku tabelach, które dają bardzo szczegółowy obraz krajowego rynku urządzeń do komunikacji przemysłowej, zarówno przewodowej, jak i bezprzewodowej. Można z tych tabel dowiedzieć się, jakie komponenty przemysłowych sieci przewodowych i bezprzewodowych, jakich marek i w jakich standardach sieciowych oferują poszczególne firmy liczące się na krajowym rynku. Chociaż rozwój sieci przemysłowych przynosi wiele korzyści (takich jak zwiększenie wydajności, poprawa bezpieczeństwa i lepsza kontrola nad procesami produkcyjnymi), to istnieją liczne bariery, które firmy muszą pokonać, aby w pełni wykorzystać potencjał tych technologii. Oto kilka głównych wyzwań stojących przed przedsiębiorstwami.

Integracja nowych technologii ze starszymi systemami

W wielu zakładach nadal funkcjonują starsze systemy automatyki oparte na tradycyjnych technologiach, takich jak Fieldbus. Integracja tych starszych systemów z nowoczesnymi sieciami Ethernetu przemysłowego lub IIoT może być kosztowna i technicznie skomplikowana. Wymaga to zastosowania specjalnych bramek (konwerterów), które umożliwiają współpracę różnych protokołów. Wdrażanie zaawansowanych rozwiązań sieciowych wiąże się nie tylko z barierą wysokich kosztów, ale też z niedoborem wykwalifikowanych pracowników, umiejących projektować zaawansowane systemy sieciowe, wdrażać je oraz nimi zarządzać.

Cyberbezpieczeństwo

Zwiększona liczba połączonych urządzeń i rosnąca otwartość na Internet sprawiają, że sieci przemysłowe stają się bardziej podatne na ataki cybernetyczne. Zagrożenia obejmują kradzież danych, nieautoryzowany dostęp do systemów oraz ataki typu ransomware, które mogą prowadzić do przestojów produkcyjnych i strat finansowych. Wprowadzenie skutecznych rozwiązań zabezpieczających wiąże się z dodatkowymi kosztami.

Standaryzacja

Wiele starszych systemów działa na niestandardowych protokołach lub urządzeniach, co stanowi barierę dla pełnej cyfryzacji z wykorzystaniem różnych protokołów komunikacyjnych. Reasumując, trzeba przyznać, że mimo wielu korzyści wynikających z automatyzacji i cyfryzacji procesów produkcyjnych, rozwój sieci przemysłowych napotyka szereg barier i wyzwań. W Polsce, tak samo jak na świecie, firmy muszą stawić czoło różnym problemom utrudniającym wdrażanie nowoczesnych technologii komunikacyjnych w przemyśle.

Wiesław Marciniak

współpraca: Wojciech Stasiak