Roboty przemysłowe są podstawowym filarem nowoczesnych zakładów produkcyjnych. Ich zadaniem jest zwiększenie precyzji i powtarzalności procesów przy jednoczesnej redukcji kosztów jednostkowych i niedoboru kadr technicznych. Coraz więcej firm z takich branż, jak obróbka metali, automatyka czy przetwórstwo tworzyw decyduje się na wdrożenia robotów wieloosiowych o kompaktowej konstrukcji i rozszerzonym zakresie bezpieczeństwa.

Roboty współpracujące (coboty) zyskują znaczenie jako elastyczne narzędzie automatyzacji w małych i średnich przedsiębiorstwach. Ich popularność wynika z łatwej konfiguracji, pracy bez wygrodzeń oraz możliwości szybkiego przezbrajania do różnych zadań montażowych, spawalniczych i pakujących. Coraz częściej pełnią one funkcję uzupełnienia dla tradycyjnych robotów przemysłowych, wspierając produkcję niskoseryjną.

Dynamicznie rozwija się segment robotów mobilnych AGV/AMR, które stanowią podstawę nowoczesnej intralogistyki. W 2025 r. ich liczba w Polsce przekroczyła 1 tys. jednostek, a popyt generują głównie branże logistyczna, magazynowa i spożywcza. Kluczowe kierunki rozwoju to autonomiczna nawigacja, integracja z systemami MES/WMS oraz komunikacja bezprzewodowa. Roboty mobilne stają się nieodzownym elementem transformacji cyfrowej w fabrykach i centrach logistycznych.

STRESZCZENIE

Struktura rynku

Analizujemy trzy powiązane segmenty: roboty przemysłowe, coboty oraz roboty mobilne AGV/AMR. Całość rynku cechuje stabilny, zrównoważony rozwój, a roczna liczba wdrożeń wynosi łącznie ok. 2,5–3 tys. jednostek. Zainteresowanie robotyzacją utrzymuje się głównie w sektorach produkcyjnych o dużym wolumenie i potrzebie powtarzalności – przemyśle metalowym, elektromaszynowym, motoryzacyjnym, elektronicznym i spożywczym. Kluczowe czynniki wzrostu to automatyzacja procesów, niedobór wykwalifikowanej siły roboczej oraz poprawa efektywności energetycznej i jakości produkcji.

Roboty przemysłowe

Według danych ankietowych, roboty przemysłowe są najliczniejszym typem wdrożeń – w 2024 r. zainstalowano ok. 1300 jednostek, a w 2025 r. prognozowano wzrost o kolejne 10%. Najczęstsze zastosowania to przenoszenie detali (75%), pakowanie (74%), paletyzacja (74%), spawanie i zgrzewanie (68%) oraz montaż (50%). Zgodnie z opinią ankietowanych liderami rynku pozostają Fanuc, Yaskawa, KUKA i ABB, oferujący szeroką gamę robotów sześcioosiowych oraz zintegrowanych sterowników ruchu. Największe wdrożenia realizowane są w branży motoryzacyjnej, metalowej i przetwórstwie tworzyw. Firmy wskazują na wzrost zainteresowania rozwiązaniami o wysokiej gęstości mocy, kompaktowych wymiarach oraz energooszczędnym napędzie serwo.

Prognozy zakładają stabilizację rynku na poziomie 1500 instalacji rocznie, z równoczesnym rozwojem usług serwisowych i retrofitów starszych instalacji.

Roboty współpracujące (coboty)

Coboty stanowią najdynamiczniej rosnący segment krajowego rynku. Szacuje się, że w Polsce działa już ponad 1 tys. jednostek, a tempo wzrostu przekracza 30% rocznie. Najczęstsze aplikacje to montaż precyzyjny, obsługa maszyn CNC, pakowanie, paletyzacja oraz prace badawczo-laboratoryjne. Wśród najczęściej wybieranych marek znajdują się Universal Robots, Omron, Techman i Doosan.

Coboty wyróżniają się łatwą konfiguracją, kompaktową budową i możliwością pracy w bliskim kontakcie z człowiekiem. Coraz częściej są integrowane z systemami wizyjnymi, chwytakami adaptacyjnymi oraz systemami komunikacji bezprzewodowej. W opinii użytkowników stanowią alternatywę dla tradycyjnych robotów w procesach o zmiennej produkcji i małej liczbie serii.

Największymi barierami w ich wdrażaniu pozostają koszty zakupu i brak wyspecjalizowanej kadry do programowania, jednak producenci kompensują to prostymi interfejsami HMI i zdalnym wsparciem technicznym.

Roboty mobilne AGV/AMR

Rynek robotów mobilnych jest obecnie jednym z najbardziej perspektywicznych kierunków rozwoju automatyki. Według raportu, w 2025 r. w Polsce pracowało ok. 1 tys. jednostek AGV/AMR, a ich liczba rośnie w tempie 20–30% rocznie. Najczęściej stosowane aplikacje to logistyka wewnętrzna, transport komponentów, zaopatrzenie linii produkcyjnych oraz odbiór gotowych wyrobów. W gronie czołowych dostawców znajdują się: MiR, WObit, KUKA, Omron i Agilox. Firmy wskazują, że wdrożenie robotów mobilnych pozwala zwiększyć wydajność transportu i ograniczyć udział pracowników w zadaniach powtarzalnych. Najważniejsze cechy oczekiwane przez klientów to niezawodność, elastyczność trasy, łatwość integracji i bezpieczeństwo użytkowania. Technologie rozwijane w tym segmencie obejmują autonomiczną nawigację SLAM, ładowanie indukcyjne, komunikację Wi-Fi 6 oraz integrację z systemami MES/WMS. Rosnąca liczba wdrożeń wskazuje na dojrzewanie rynku i popularyzację rozwiązań typu „robot as a service”.

Podsumowanie

Rynek robotyki w Polsce znajduje się w fazie dojrzałego wzrostu. Roboty przemysłowe utrzymują pozycję stabilnego filaru automatyzacji, coboty napędzają elastyczne procesy produkcyjne w MŚP, a roboty mobilne redefiniują logistykę wewnętrzną. Wspólnym trendem jest rozwój interoperacyjności, bezpieczeństwa pracy oraz łatwej integracji z cyfrowym środowiskiem fabrycznym. Z badań wynika, że łączny potencjał rynku do 2030 r. może przekroczyć 10 tys. jednostek, a Polska pozostanie jednym z najaktywniejszych ośrodków robotyzacji w Europie Środkowej.

RYNEK ŚWIATOWY

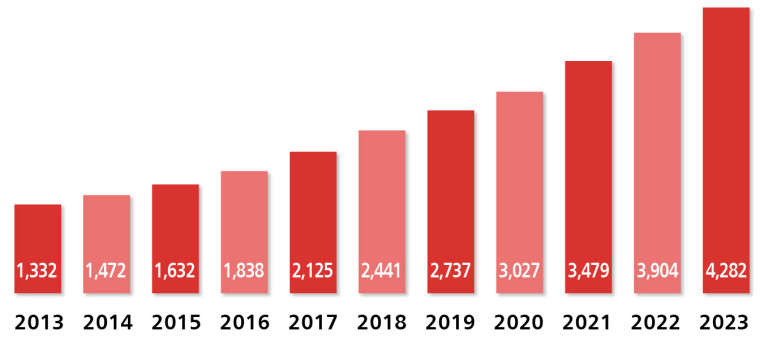

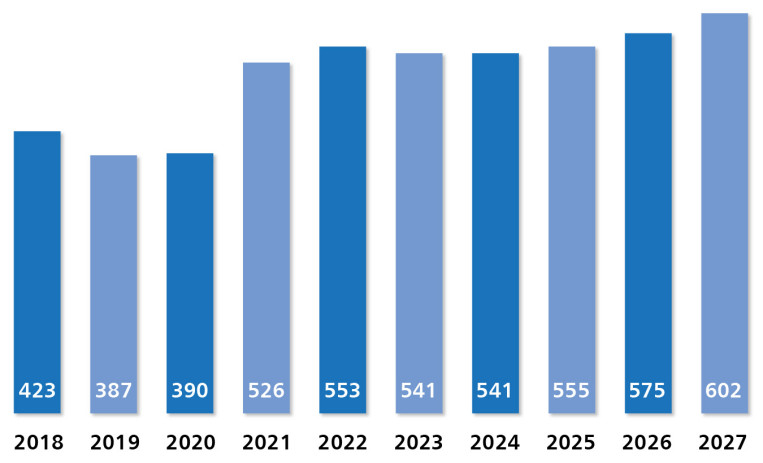

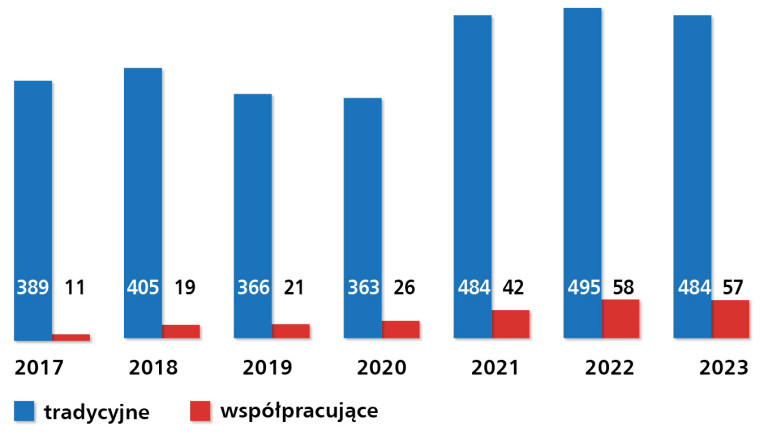

Według raportu World Robotics 2024, opracowanego przez International Federation of Robotics (IFR), w 2023 r. liczba robotów przemysłowych w fabrykach na całym świecie przekroczyła 4 mln sztuk, co oznaczało wzrost o 10% w porównaniu z rokiem 2022 (rys. 1). Ponadto już trzeci rok z rzędu liczba nowo zainstalowanych maszyn tego typu przewyższyła globalnie pół miliona (rys. 2), mimo odnotowania niewielkiego spadku (o 2%) w porównaniu z 2022 r. Z 541 tys. robotów 57 tys. stanowiły te współpracujące (10%), co oznaczało nieznaczny spadek popytu na coboty – o niecałe 2% (rys. 3, 4).

W przyszłości prognozowane są dalsze wzrosty, średnio co roku o 4% aż do roku 2027, kiedy do użytku ma zostać oddanych nieco ponad 600 tys. nowych robotów. Popytowi na nie będą sprzyjać przede wszystkim niedobory siły roboczej w krajach rozwiniętych, które będą wymuszać automatyzowanie produkcji, szczególnie w małych i średnich przedsiębiorstwach. Czynnikiem sprzyjającym będzie również to, że wzrosła ogólna świadomość w kwestii konieczności rozwijania krajowych zdolności produkcyjnych w strategicznych gałęziach przemysłu. Na to wpłynęły głównie niedawne problemy z globalnymi łańcuchami dostaw, spowodowane pandemią oraz zawirowaniami geopolitycznymi. Te ostatnie wciąż zresztą będą postrzegane jako główny czynnik ryzyka i niepewności, wpływający na światowy rynek robotów przemysłowych.

W 2023 r. najwięcej (51%) zainstalowano ich w Chinach. Na kolejnych miejscach znalazły się: Japonia (9%) i USA (7%), zaś łączny udział krajów europejskich wyniósł 17%. W tej części świata najwięcej robotów przybyło w zakładach w Niemczech, we Włoszech oraz we Francji. Popyt na nie w Europie napędzało przede wszystkim zakończenie opóźnionych projektów oraz upowszechnianie się trendu nearshoringu, który polega na przenoszeniu produkcji bliżej docelowego rynku zbytu. Głównym ich odbiorcą był przemysł samochodowy. Globalnie również najwięcej nowych robotów zostało wdrożonych do pracy na liniach produkcyjnych w branży motoryzacyjnej (25%), a oprócz tego w elektronicznej i metalowo-maszynowej. Znalazły one zastosowanie w automatyzacji przede wszystkim takich zadań, jak: operowanie przedmiotami, np. na stanowiskach pick & place (52%), spawanie oraz montaż.

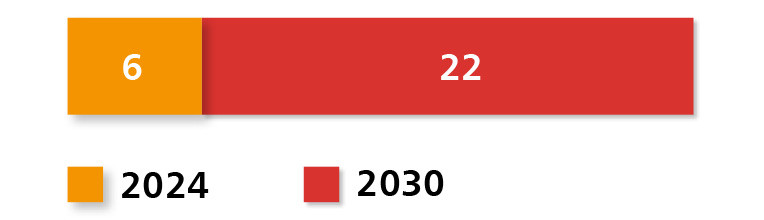

Globalny rynek AGV/AMR przeanalizowała z kolei firma LogisticsIQ, według której w latach 2023‒2024 rozwijał się on wolniej niż oczekiwano. Na to złożyły się: niepewność gospodarcza, która skutkowała cięciami nakładów inwestycyjnych, inflacja, zakłócenia w łańcuchach dostaw i trudna sytuacja geopolityczna. W przyszłości prognozowany jest jednak znaczący wzrost jego wartości – z 6 mld dol. w 2024 r. do 22 mld dol. w 2030 r. (rys. 5), w tempie wynoszącym 18% i 30%, odpowiednio w przypadku AGV i AMR. W ciągu najbliższych pięciu lat ich łączna sprzedaż przekroczy 700 tys. sztuk, dzięki czemu całkowita liczba AGV i AMR oddanych do użytku do roku 2030 przewyższy 3 mln sztuk. Ich głównymi odbiorcami będą Stany Zjednoczone, Niemcy i Chiny. Popyt na AGV/AMR napędzać będą: wdrażanie rozwiązań Przemysłu 4.0 i Logistyki 4.0, rozwój handlu elektronicznego, rosnące koszty pracy, postępy w zakresie sztucznej inteligencji oraz dostępność takich opcji, jak Robots-as-a-Service (RaaS) i leasingu, które pozwalają uniknąć ponoszenia wysokich kosztów ich zakupu.

RYNEK KRAJOWY

Krajowy rynek robotów przemysłowych

Według danych z przeprowadzonego badania w styczniu 2025 r., wartość polskiego rynku robotów przemysłowych szacowana jest obecnie na ok. 400 mln zł rocznie, przy liczbie dostarczanych maszyn w przedziale 1500–3000 sztuk (rys. 7.). Dane te wskazują na dynamiczny rozwój sektora, choć tempo wzrostu pozostaje umiarkowane. Pomimo rosnącego zainteresowania automatyzacją w różnych branżach, rynek wciąż rozwija się stopniowo, co może wynikać zarówno z kosztów wdrożenia, jak i potrzeby dostosowania infrastruktury produkcyjnej do nowych technologii.

Według ankietowanych dostawców roczny wzrost liczby robotów przemysłowych w Polsce mieści się w przedziale 2–10%, ze średnią na poziomie 7% (rys. 8). To stabilny, choć niespektakularny rozwój, wskazujący na rosnące, ale nieprzełomowe wdrażanie technologii w zakładach przemysłowych.

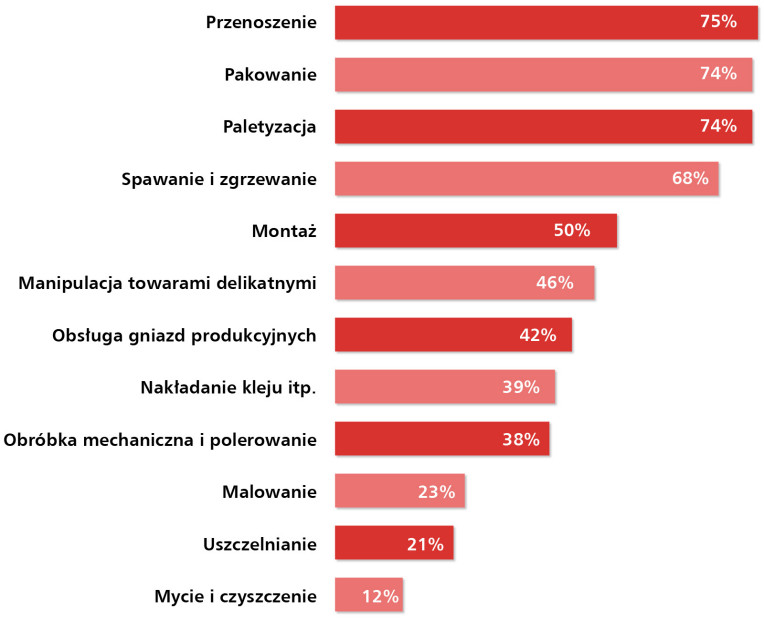

Roboty przemysłowe najczęściej wykorzystywane są w przenoszeniu produktów (75%), pakowaniu (74%) oraz paletyzacji (74%). Te procesy dominują w automatyzacji logistyki i produkcji, gdzie kluczowe są precyzja oraz powtarzalność operacji. Na kolejnych miejscach plasują się spawanie i zgrzewanie (68%), a także montaż (50%), które odgrywają istotną rolę w sektorach wymagających precyzyjnego łączenia komponentów. W dalszej kolejności roboty przemysłowe znajdują zastosowanie w manipulacji towarami delikatnymi (46%), obsłudze gniazd produkcyjnych (42%) oraz nakładaniu kleju i podobnych procesach (39%), co potwierdza ich znaczenie w branżach wymagających dużej precyzji i kontroli jakości. Obróbka mechaniczna i polerowanie (38%) stanowią istotny segment wykorzystania robotów w przemyśle metalurgicznym i narzędziowym, natomiast malowanie (23%), uszczelnianie (21%) oraz mycie i czyszczenie (12%) należą do mniej popularnych, ale wyspecjalizowanych aplikacji, stosowanych głównie w produkcji o wysokich wymaganiach jakościowych (rys. 6a).

Najczęściej wskazywanymi przez dostawców markami robotów przemysłowych w Polsce są Fanuc i KUKA, które cieszą się podobnym poziomem rozpoznawalności. ABB również znajduje się w czołówce popularności, choć z nieco niższym wynikiem. Yaskawa, Mitsubishi oraz CLOOS są obecne na rynku, jednak ich udział jest mniejszy (rys. 9).

Największe zapotrzebowanie na roboty przemysłowe wykazuje sektor automotive, który zdecydowanie dominuje w odpowiedziach ankietowanych. Firmy z tej branży intensywnie inwestują w automatyzację, dążąc do zwiększenia efektywności i precyzji produkcji. Nieco mniejsze, ale nadal znaczące zainteresowanie robotyzacją widoczne jest w przemyśle spożywczym oraz sektorze tworzyw sztucznych, gdzie automatyzacja pozwala na usprawnienie procesów pakowania i manipulacji delikatnymi produktami. Na kolejnych miejscach znajdują się branże elektroniczna, metalurgiczna i budowlana, które coraz częściej sięgają po roboty przemysłowe w celu zwiększenia precyzji montażu i poprawy jakości produkcji. Zapotrzebowanie na robotyzację rośnie również w sektorach FMCG, logistycznym i transportowym, gdzie automatyzacja pozwala na optymalizację procesów magazynowania i dystrybucji. Wśród wskazań znalazły się także branże zbrojeniowa, maszynowa oraz ciężki przemysł, meblarska, pakowania urządzeń medycznych, co świadczy o szerokim zastosowaniu robotów przemysłowych w różnych segmentach rynku.

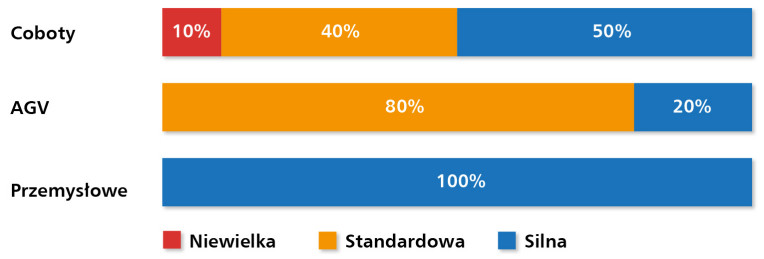

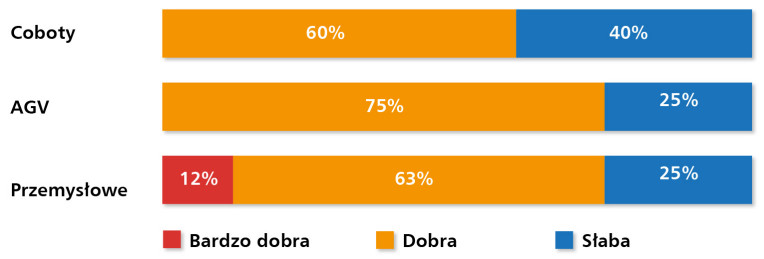

Respondenci zgodnie określają konkurencję na polskim rynku jako silną (100% wskazań), co świadczy o dużej liczbie dostawców i wysokiej rywalizacji między firmami (rys. 10). Obecna sytuacja na rynku robotów przemysłowych została oceniona przez ankietowanych jako dobra (63%), choć część dostawców wskazuje na jej słabość (25%). Tylko 12% respondentów oceniło rynek jako bardzo dobry (rys. 11). Wyniki te sugerują, że mimo stabilnego wzrostu nie jest to okres przełomowy dla branży.

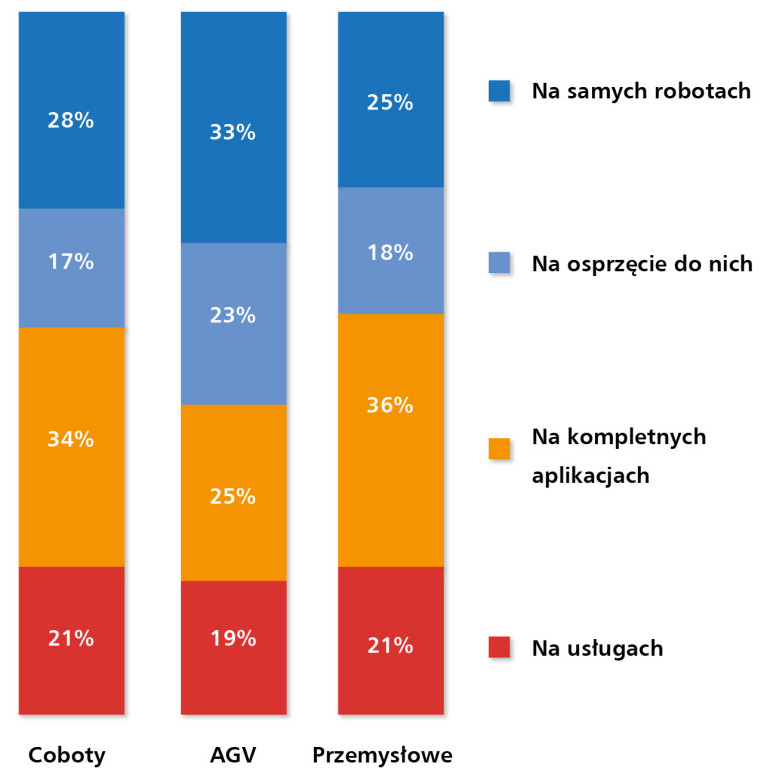

Z przeprowadzonego badania wynika, że największy udział w przychodach dostawców pochodzi ze sprzedaży kompletnych aplikacji zrobotyzowanych (36%), co wskazuje na rosnącą potrzebę kompleksowych rozwiązań automatyzacyjnych. Sprzedaż samych robotów stanowi 25%, a usługi serwisowe – 21%. Osprzęt dla robotów jest źródłem 18% przychodów, co potwierdza rosnące zapotrzebowanie na specjalistyczne akcesoria i integracje systemów (rys. 12).

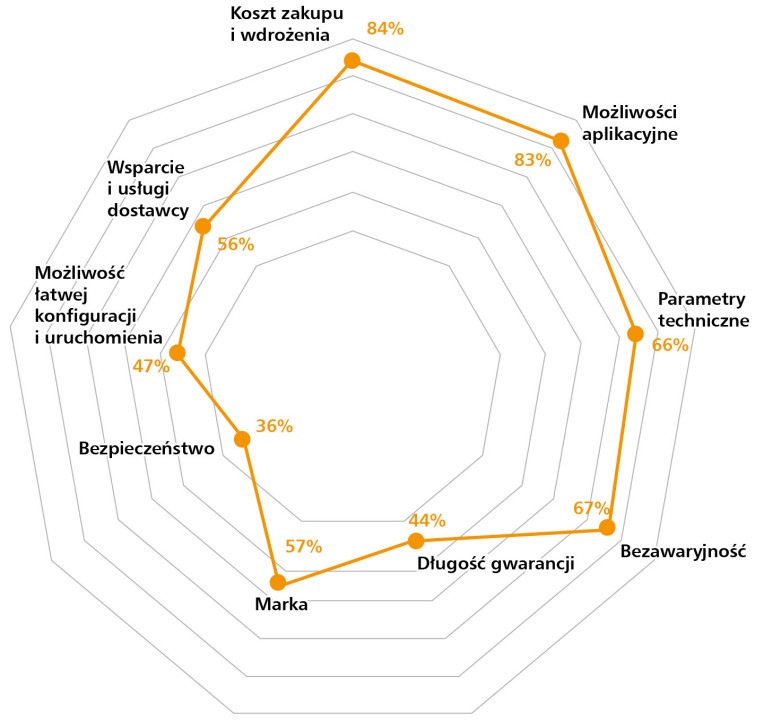

Najistotniejszym czynnikiem wpływającym na decyzję o wdrożeniu robotów przemysłowych pozostaje koszt zakupu i wdrożenia (84%), co potwierdza, że budżet pozostaje kluczową barierą inwestycyjną dla wielu przedsiębiorstw. Drugim istotnym aspektem są możliwości aplikacyjne robota, które wskazało 83% ankietowanych. Przedsiębiorstwa oczekują elastycznych rozwiązań, które można łatwo dostosować do różnych zadań produkcyjnych. Na kolejnym miejscu znalazła się bezawaryjność (67%), mająca kluczowe znaczenie dla firm dążących do minimalizacji przestojów, oraz parametry techniczne (66%), decydujące o wydajności, precyzji i trwałości urządzeń dostosowanych do wymagających warunków pracy. Nieco mniejsze znaczenie mają marka producenta (57%) oraz wsparcie dostawcy (56%), które wpływają na dostępność części zamiennych oraz poziom obsługi serwisowej, co może znacząco ułatwić eksploatację robotów. Na dalszych pozycjach znalazły się łatwość konfiguracji i uruchomienia (47%) oraz długość gwarancji (44%), co pokazuje, że użytkownicy cenią intuicyjne wdrożenie oraz poczucie bezpieczeństwa wynikające z długiego okresu ochrony serwisowej. Najrzadziej wskazywaną cechą jest bezpieczeństwo pracy (36%), mogące wynikać z faktu, że roboty przemysłowe standardowo spełniają rygorystyczne normy w tym zakresie, a więc aspekt ten nie stanowi kluczowego wyróżnika przy podejmowaniu decyzji zakupowej (rys. 13c).

Respondenci wskazali, że największą część rynku robotów przemysłowych stanowią roboty małe, o udźwigu do kilku kilogramów. Ich udział w sprzedaży waha się od 25% do 90%, a średnia wartość wynosi 52%, co wskazuje na ich szerokie zastosowanie w różnych branżach. Roboty średnie, o udźwigu sięgającym kilkudziesięciu kilogramów, stanowią 10%–45% rynku, przy średnim udziale na poziomie 31%. Są one wybierane głównie do bardziej wymagających procesów, gdzie konieczne jest manipulowanie cięższymi komponentami. Najmniejszy udział w sprzedaży mają roboty duże, przystosowane do udźwigów rzędu kilkuset kilogramów. Ich obecność na rynku mieści się w przedziale 0%–40%, a średnia wartość wynosi 17%, co wskazuje, że choć są kluczowe w przemyśle ciężkim, ich zastosowanie jest bardziej niszowe.

Najważniejsze innowacje w technologii robotów przemysłowych

Według ankietowanych dostawców, jednym z kluczowych kierunków rozwoju robotów przemysłowych jest wdrażanie sztucznej inteligencji. Umożliwia ona bardziej autonomiczne i precyzyjne działanie maszyn, a dzięki inteligentnym algorytmom pozwala na analizę i optymalizację procesów w czasie rzeczywistym, co znacząco zwiększa efektywność produkcji.

Respondenci wskazali również na rosnące znaczenie systemów predykcyjnego utrzymania ruchu, które pozwalają na wykrywanie potencjalnych awarii jeszcze przed ich wystąpieniem. Rozwiązanie to przyczynia się do ograniczenia nieplanowanych przestojów oraz optymalizacji kosztów serwisowych. W odpowiedziach pojawiało się także programowanie bezprzewodowe oraz wieloplatformowość. Nowoczesne roboty coraz częściej mogą być konfigurowane i zarządzane zdalnie, co zwiększa ich elastyczność oraz ułatwia integrację z różnymi systemami sterowania. Kolejnym istotnym trendem wskazanym w badaniu jest inteligentna obsługa oraz modułowość i skalowalność, które pozwalają na dostosowanie robotów do zmieniających się potrzeb produkcji. Coraz większą rolę odgrywają również zintegrowane systemy sterowania, umożliwiające kontrolowanie robotów bezpośrednio z poziomu sterowników PLC i systemów napędowych. Na uwagę, zdaniem respondentów, zasługuje także trend zastępowania tradycyjnych robotów cobotami oraz eliminacja wygrodzeń. Wprowadzenie robotów współpracujących do zadań typowo przemysłowych zwiększa elastyczność wdrożeń, a także poprawia bezpieczeństwo i ergonomię pracy operatorów.

Powody wdrożenia robotów przemysłowych w przedsiębiorstwach

Według ankietowanych, jednym z najważniejszych czynników skłaniających firmy do inwestowania w robotyzację są oszczędności – zarówno w zakresie kosztów pracy, jak i efektywniejszego wykorzystania zasobów. Respondenci wskazują, że automatyzacja pozwala na redukcję wydatków związanych z zatrudnieniem oraz minimalizację strat wynikających z błędów ludzkich. Łatwość wdrożenia to kolejny istotny aspekt, na który zwrócono uwagę. Nowoczesne roboty przemysłowe często oferują intuicyjne programowanie i modułowe rozwiązania, co sprawia, że ich integracja z istniejącymi procesami produkcyjnymi przebiega sprawnie i szybko.

Coraz więcej firm, jak wskazali respondenci, decyduje się na robotyzację w odpowiedzi na braki kadrowe. Problemy z pozyskaniem wykwalifikowanych pracowników oraz rosnące koszty zatrudnienia sprawiają, że przedsiębiorstwa poszukują alternatywnych rozwiązań, które zapewnią stabilność produkcji i ograniczą zależność od dostępności siły roboczej. Nie bez znaczenia pozostaje również powtarzalność procesów produkcyjnych, którą ankietowani uznali za kluczową dla firm dążących do wysokiej jakości i zgodności produktów. Roboty eliminują różnice wynikające z czynników ludzkich, co przekłada się na większą precyzję i jednolitość wyrobów. Poprawa bezpieczeństwa środowiska pracy to kolejny powód, dla którego, jak podkreślają respondenci, przedsiębiorstwa coraz częściej sięgają po robotyzację. W wielu przypadkach automatyzacja pozwala wyeliminować konieczność pracy ludzi w trudnych i niebezpiecznych warunkach, takich jak wysokie temperatury, kontakt z substancjami chemicznymi czy monotonne, obciążające zadania. Część ankietowanych wskazała również na zwiększenie efektywności oraz przyspieszenie procesów produkcyjnych. Roboty mogą pracować bez przerw, w trybie 24/7, co znacząco podnosi wydajność zakładów i pozwala na szybszą realizację zamówień.

Wszystkie te czynniki pokazują, że decyzja o wdrożeniu robotyzacji nie wynika wyłącznie z potrzeby redukcji kosztów. Automatyzacja staje się kluczowym elementem strategii rozwoju firm, wpływając na stabilność, wydajność i konkurencyjność przedsiębiorstw na rynku.

Kamil Niemyjski

igus

Jakie są najczęstsze zastosowania robotów współpracujących na naszym rynku i w jakich aplikacjach zastępują one standardowe maszyny?

Roboty współpracujące, czyli coboty, stają się na polskim rynku coraz popularniejsze, szczególnie w małych i średnich przedsiębiorstwach. Najczęściej wykorzystuje się je w takich aplikacjach, jak pakowanie produktów, spawanie, klejenie oraz odbiór elementów z linii produkcyjnych. Stanowią alternatywę dla tradycyjnych maszyn, szczególnie w zadaniach, które nie wymagają dużej mocy obliczeniowej ani precyzyjnego działania.

Jaka jest motywacja do wykorzystywania cobotów?

Motywacja pozostaje zróżnicowana, jednak decydująca bywa przystępna cena, a niekoniecznie potrzeba współpracy z człowiekiem. Ważnym czynnikiem jest także popularność tych rozwiązań – przedsiębiorcy często kierują się opiniami innych użytkowników. Coboty umożliwiają automatyzację procesów, które wcześniej były zbyt kosztowne, np. w przypadku robotów przemysłowych. Przykładem jest robot ReBeL, opracowany przez firmę igus, którego koszt wynosi tylko 25 844 zł, co czyni go dostępnym dla firm o niższym budżecie.

Co zmieniły coboty w kontekście robotyzacji w niewielkich przedsiębiorstwach oraz firmach, które dotychczas w ogóle nie stosowały robotów?

Roboty współpracujące mają szczególne znaczenie dla małych przedsiębiorstw, które wcześniej nie miały dostępu do rozwiązań robotyzacyjnych z powodu ich wysokich kosztów. Dzięki cobotom możliwe stało się wdrożenie automatyzacji w firmach, które dotychczas nie inwestowały w roboty, np. do prostych zadań w rodzaju wkładania butelek do drukarek przemysłowych, gdzie powtarzalność rzędu ±1 mm i wydajność 7 cykli/min jest wystarczająca.

Jak istotne są kwestie wsparcia ze strony dostawcy i serwisu?

Wsparcie ze strony dostawcy jest kluczowe, zwłaszcza w przypadku firm, które po raz pierwszy mają do czynienia z robotyzacją. Wybór odpowiedniego robota zależy od kilku czynników – w tym zasięgu, udźwigu, precyzji oraz cyklu pracy, który musi być opłacalny dla danej aplikacji.

Czy mogą Państwo podać przykłady udanych wdrożeń oferowanych przez Państwa roboty w polskich przedsiębiorstwach?

Przykłady udanych wdrożeń cobotów firmy igus obejmują szeroką gamę zastosowań – od czyszczenia suchym lodem, przez pakowanie herbaty czy czekoladek, aż po naoliwianie form do produkcji betonu. Firma ma bogate doświadczenie, szczególnie w robotach kartezjańskich, stosowanych w wielu branżach.

Czym wyróżniają się oferowane przez Państwa roboty przemysłowe, coboty lub mobilne w porównaniu do konkurencji?

Roboty firmy igus wyróżniają się bardzo niskimi cenami, a dodatkowym atutem jest darmowe i bardzo intuicyjne oprogramowanie igus Robot Control na system operacyjny Windows. Umożliwia ono symulację pracy robota dzięki klonom cyfrowym wszystkich robotów z naszej oferty. Za cel stawiamy sobie dotarcie do takich branż i aplikacji, których nigdy wcześniej nie opłacało się automatyzować. Klienci często też decydują się na samodzielną integrację naszych robotów, dzięki czemu jeszcze bardziej obniżają koszty wdrożenia.

Rynek cobotów w Polsce

Krajowy rynek robotów współpracujących wykazuje stabilny wzrost, choć jego dynamika jest bardziej zrównoważona niż w poprzednich latach. Według naszych badań ankietowych, wartość cobotów dostarczanych na rynek krajowy dostawcy tych produktów szacują na 40 mln do 225 mln zł, a liczba sprzedanych jednostek mieści się w przedziale od 250 do 6000 sztuk rocznie (rys. 7). Tempo wzrostu rynku szacowane przez respondentów wynosi od 2% do 30%, ze średnią wartością 11% (rys. 8). W porównaniu do raportu z 2023 r., gdzie przyrost oscylował między 5% a 60%, można zaobserwować stabilizację rynku i bardziej realistyczne prognozy jego rozwoju.

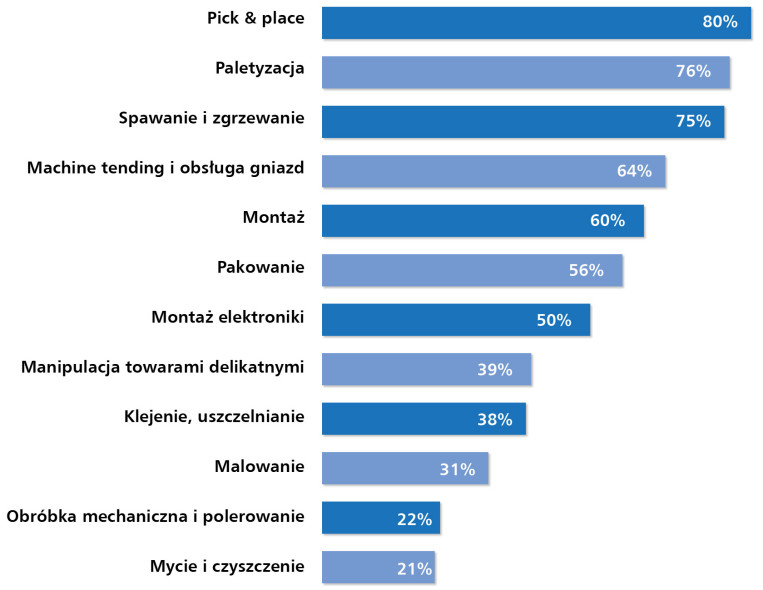

Najczęstsze zastosowania robotów współpracujących w Polsce pozostają zbliżone do poprzednich lat. Pick & place wciąż dominuje wśród aplikacji i wskazało na nie 80% respondentów. Paletyzacja z wynikiem 76% utrzymuje swoją silną pozycję, natomiast spawanie i zgrzewanie, które jeszcze kilka lat temu znajdowały się w dalszej części zestawienia, zostały wskazane przez 75% ankietowanych. Zastosowanie cobotów w machine tending i obsłudze gniazd produkcyjnych potwierdziło 64% respondentów, montaż 60%, pakowanie 56%, a montaż elektroniki 50%. Widać także rosnące znaczenie cobotów w procesach związanych z manipulacją towarami delikatnymi, klejeniem i uszczelnianiem, które osiągnęły odpowiednio 39% i 38% wskazań. Malowanie, obróbka mechaniczna i polerowanie, mycie oraz czyszczenie stanowią natomiast mniej popularne aplikacje, których udział oscyluje między 31% a 21% (rys. 6b).

Według ankietowanych Universal Robots niezmiennie utrzymuje pozycję lidera w segmencie robotów współpracujących (rys. 9a). W porównaniu do 2023 r. konkurencja na rynku nieco wzrosła. Fanuc umocnił swoją pozycję, natomiast ABB i Yaskawa utrzymują stabilne udziały. Mniej rozpoznawalne na rynku marki, takie jak Doosan, Dobot i Kassow Robots, mają nadal ograniczoną obecność wśród dostawców cobotów w Polsce.

Coboty znajdują szerokie zastosowanie w różnych sektorach gospodarki. Respondenci najczęściej wskazywali przemysł spożywczy jako branżę najbardziej zainteresowaną ich wdrożeniem. Istotnym obszarem pozostaje motoryzacja. Na kolejnych miejscach znajdują się medycyna i farmacja oraz branża metalowa i obróbka metali. Inne sektory, takie jak kosmetyczny, elektroniczny, logistyka, e-commerce czy szkolnictwo, również wykazują zainteresowanie tą technologią.

Konkurencja na rynku cobotów pozostaje intensywna, co potwierdza 50% respondentów określających ją jako silną, a 40% jako standardową. Zaledwie 10% ankietowanych oceniło ją jako niewielką (rys. 10). Pomimo wzrostu zainteresowania cobotami, sytuacja rynkowa nie jest jednoznacznie pozytywna – 60% badanych uznaje ją za dobrą, ale 40% ocenia ją jako słabą. Żaden z respondentów nie określił obecnej sytuacji jako bardzo dobrą (rys. 11).

Wyniki ankiety wskazują, że dostawcy cobotów czerpią przychody z różnych źródeł, obejmujących zarówno sprzedaż sprzętu, jak i usługi powiązane. Największe zyski przynoszą kompleksowe aplikacje (34%), co pokazuje rosnące zapotrzebowanie na gotowe, dostosowane rozwiązania dla firm. Znaczący udział w przychodach ma również sprzedaż samych robotów (28%), choć coraz większe znaczenie zdobywają usługi serwisowe i wsparcie techniczne (21%). Dodatkowym źródłem dochodów jest sprzedaż osprzętu (17%), który pozwala na elastyczne dostosowanie cobotów do specyficznych zadań (rys. 12).

Na pytanie o to, w jakich aplikacjach coboty są najczęściej wykorzystywane we współpracy z ludźmi lub w ich zastępstwie, ankietowani wskazali kilka kluczowych obszarów. Wśród nich zdecydowanie wyróżnia się pakowanie, które wymaga precyzyjnych i powtarzalnych ruchów, a jednocześnie wiąże się z wysoką ergonomią pracy dla ludzi. Podobnie dużą popularnością cieszy się paletyzacja, eliminująca konieczność wykonywania monotonnych i obciążających fizycznie zadań przez pracowników. Coboty okazują się także niezwykle skuteczne w aplikacjach, które można szybko i intuicyjnie programować, co czyni je idealnym rozwiązaniem dla procesów wymagających dużej powtarzalności i precyzji.

Wśród takich zastosowań znalazły się pick & place, montaż, spawanie oraz machine tending. Ich zdolność do sprawnej współpracy z człowiekiem sprawia, że często przejmują najtrudniejsze i najbardziej powtarzalne zadania, pozwalając operatorom na skupienie się na bardziej wymagających aspektach pracy. Dodatkowo coboty sprawdzają się w procesach wymagających szczególnej precyzji, takich jak klejenie i kontrola jakości. W tych aplikacjach ich zdolność do dokładnego odwzorowywania zaprogramowanych ruchów przekłada się na znaczną poprawę wyników produkcji. W zakładach, w których występują zadania związane z substancjami niebezpiecznymi lub potencjalnie szkodliwymi warunkami pracy, roboty współpracujące są również stosowane w celu minimalizacji ryzyka dla pracowników, umożliwiając im koncentrację na nadzorze i optymalizacji procesu.

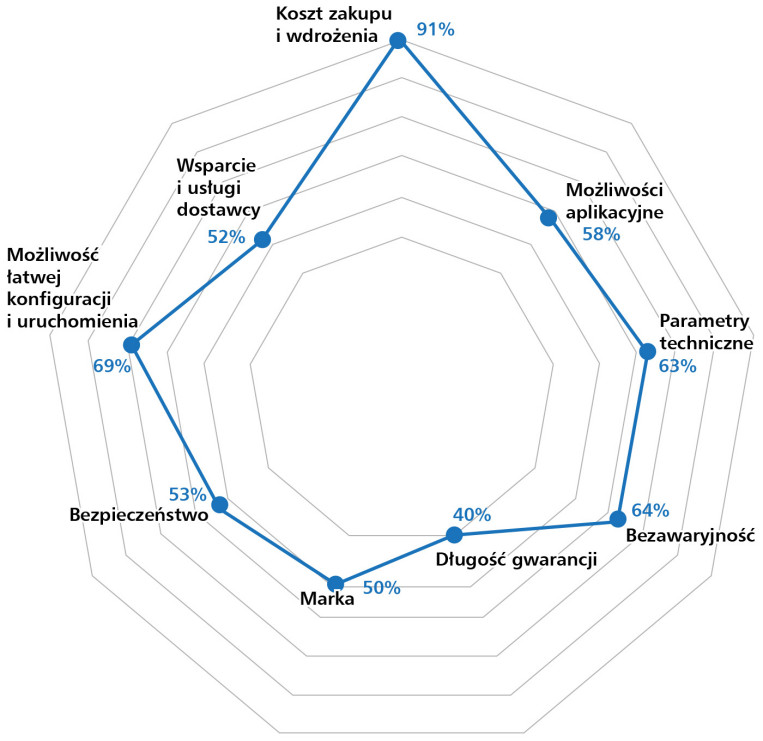

Decyzje zakupowe klientów opierają się na kilku kluczowych czynnikach. Koszt zakupu i wdrożenia, wskazany przez respondentów jako najważniejszy aspekt, determinuje wybór cobota dla przedsiębiorstw (91%). Duże znaczenie ma również możliwość łatwej konfiguracji i uruchomienia (69%), co wskazuje na rosnącą potrzebę elastyczności w dostosowywaniu robotów do zmiennych procesów produkcyjnych. Klienci oczekują także, że ich inwestycja będzie niezawodna, dlatego bezawaryjność (64%) stanowi kluczowy element oceny. Parametry techniczne (63%) również odgrywają istotną rolę, szczególnie w kontekście precyzji i możliwości adaptacyjnych urządzeń. Bezpieczeństwo (53%) oraz wsparcie techniczne dostawcy (52%) są dodatkowymi czynnikami, które wpływają na decyzję zakupową, zwłaszcza w zakładach, gdzie coboty współpracują bezpośrednio z ludźmi. Marka producenta (50%) również nie pozostaje bez znaczenia, ponieważ wielu klientów kieruje się renomą i doświadczeniem dostawcy. Najmniejszy wpływ na decyzję o zakupie ma długość gwarancji (40%), co sugeruje, że przedsiębiorstwa bardziej cenią jakość i niezawodność urządzenia niż same warunki gwarancyjne (rys. 13a).

Obawy związane z wdrażaniem cobotów

Obawy dotyczące wdrażania cobotów pozostają podobne do tych sprzed lat i nadal wywołują dyskusję wśród pracowników oraz przedsiębiorców. Największe zaniepokojenie budzi perspektywa redukcji zatrudnienia, szczególnie wśród pracowników wykonujących powtarzalne zadania, które mogą zostać całkowicie zautomatyzowane. Obawy te nie zawsze są uzasadnione, gdyż coboty często wspomagają ludzi, a nie ich zastępują, jednak lęk przed utratą miejsc pracy wciąż pozostaje istotnym czynnikiem wpływającym na postrzeganie tej technologii.

Kolejnym ważnym zagadnieniem jest bezpieczeństwo pracy z robotami współpracującymi. Mimo że coboty są projektowane z myślą o interakcji z ludźmi i wyposażone w liczne systemy zabezpieczające, część pracowników wyraża niepewność co do ich niezawodności w warunkach produkcyjnych. Istnieją również obawy dotyczące awaryjności tych maszyn oraz ich potencjalnych przestojów, które mogą negatywnie wpłynąć na ciągłość produkcji. Niektórzy użytkownicy zgłaszają trudności w obsłudze cobotów, wynikające głównie z braku doświadczenia i znajomości programowania. Choć dostawcy oferują coraz bardziej intuicyjne interfejsy i szkolenia, dla części pracowników przejście na automatyzację wymaga znacznego przystosowania. Dodatkowe obawy obejmują ryzyko uszkodzenia sprzętu oraz związane z tym koszty napraw i eksploatacji. Niektórzy pracownicy wykazują również niechęć do zmian technologicznych, postrzegając wdrażanie cobotów jako zagrożenie dla dotychczasowego modelu pracy.

Wprowadzenie robotów współpracujących wymaga zatem nie tylko odpowiedniej strategii technologicznej, ale także działań edukacyjnych i adaptacyjnych, które pomogą załodze lepiej zrozumieć korzyści płynące z tej technologii i zmniejszyć poziom niepokoju.

Coboty kontra tradycyjne roboty przemysłowe

Z przeprowadzonego badania wynika, że coboty wybierane są przede wszystkim ze względu na łatwość obsługi i wdrożenia, co czyni je atrakcyjnym rozwiązaniem dla firm poszukujących efektywnych, ale jednocześnie prostych w integracji systemów automatyzacji. Kluczową zaletą jest ich bezpieczeństwo – w przeciwieństwie do tradycyjnych robotów przemysłowych, coboty mogą pracować obok ludzi bez konieczności stosowania dodatkowych osłon czy barier ochronnych, co znacząco zmniejsza koszty infrastrukturalne i poprawia ergonomię miejsca pracy. Kolejnym istotnym argumentem jest niższy koszt wdrożenia, co sprawia, że są dostępne także dla mniejszych przedsiębiorstw, które wcześniej nie miały możliwości inwestowania w automatyzację.

Dzięki swojej kompaktowej budowie coboty pozwalają na oszczędność miejsca, co jest istotnym atutem w zakładach, gdzie przestrzeń produkcyjna jest ograniczona. Możliwość szybkiego przemieszczania ich między stanowiskami pracy dodatkowo zwiększa ich funkcjonalność. Dodatkowym atutem jest ich wszechstronność – coboty mogą być stosowane w szerokim zakresie aplikacji, od prostych operacji pick & place, przez paletyzację i spawanie, aż po bardziej zaawansowane zadania związane z kontrolą jakości czy obsługą maszyn. Elastyczność cobotów sprawia, że przedsiębiorstwa mogą łatwo dostosowywać je do zmieniających się wymagań produkcyjnych, bez potrzeby kosztownych modyfikacji linii technologicznych. Mobilność tych urządzeń pozwala na ich szybkie wdrożenie i rekonfigurację w zależności od aktualnych potrzeb. Co więcej, intuicyjne interfejsy i możliwość programowania za pomocą graficznych narzędzi sprawiają, że ich obsługa nie wymaga zaawansowanej wiedzy technicznej, co ułatwia wdrażanie ich w zakładach, gdzie wcześniej nie stosowano zaawansowanych systemów robotycznych. Dzięki możliwości współpracy z ludźmi coboty mogą pełnić funkcję wsparcia dla operatorów, przejmując monotonne powtarzalne zadania i poprawiając ergonomię pracy. Takie rozwiązanie nie tylko zwiększa efektywność produkcji, ale także ogranicza ryzyko błędów i wypadków przy pracy.

Wszystkie te cechy sprawiają, że coboty są coraz częściej wybieraną alternatywą dla klasycznych robotów przemysłowych, oferując firmom większą elastyczność, niższe koszty i łatwiejszą implementację w procesach produkcyjnych.

Udział cobotów w całkowitej sprzedaży robotów różni się w zależności od dostawcy, obejmując zakres od 2% do 100%. Z uśrednienia szacunków dostawców wynika, że w ich ocenie coboty stanowią ok. 36% sprzedaży robotów, co świadczy o ich rosnącej popularności i potencjale jako alternatywy dla tradycyjnych systemów automatyki przemysłowej.

Krajowy rynek robotów mobilnych

Z przeprowadzonego badania wynika, że polski rynek robotów mobilnych osiąga roczną wartość na poziomie 50 mln zł. Liczba dostarczanych maszyn waha się od 50 do 1000 sztuk rocznie, co pokazuje dużą zmienność w zależności od branży i poziomu automatyzacji przedsiębiorstw (rys. 7). Szacowane tempo wzrostu rynku w kraju wynosi od 3% do 30%, przy średniej wartości 16%, co potwierdza stopniową, ale stabilną ekspansję sektora (rys. 8). W porównaniu do danych z 2023 r., można zauważyć zmniejszenie oszacowania przez dostawców dolnego przedziału dostaw z 80 do 50 sztuk, podczas gdy górny przedział utrzymał się na poziomie 1000 sztuk. Dostawcy szacują średnie tempo wzrostu na niższym poziomie niż w badaniu rok temu (5‒80%), co sugeruje stabilizację rynku oraz bardziej realistyczne prognozy dotyczące jego rozwoju.

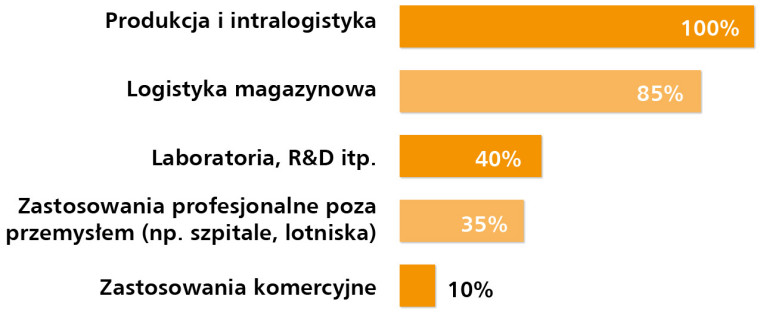

Roboty mobilne znajdują szerokie zastosowanie w różnych branżach. Największą popularnością cieszą się w produkcji i intralogistyce, co potwierdziło 100% respondentów. Logistyka magazynowa również pozostaje kluczowym obszarem wdrożeń, uzyskując 85% wskazań. Coraz częściej roboty mobilne pojawiają się także w laboratoriach i działach R& D – ten segment wskazało 40% badanych. Profesjonalne aplikacje poza przemysłem, takie jak szpitale i lotniska, osiągnęły 35% wskazań, natomiast zastosowania komercyjne stanowią obecnie 10% rynku (rys. 6c). W porównaniu z badaniem z 2023 r. znacząco wzrosło zainteresowanie robotami mobilnymi w sektorach badań i rozwoju oraz zastosowaniach profesjonalnych poza przemysłem.

Wśród najbardziej rozpoznawalnych marek robotów mobilnych w Polsce na czele plasuje się MiR, który uzyskał najwięcej wskazań. Kolejne miejsca zajmują Agilox, Bosch Rexroth, Myzer, Versabox, Omron, WObit i MOBOT (rys. 9b). W porównaniu do poprzednich badań, lista liderów pozostaje stabilna, ale pojawiają się nowe marki, które zdobywają coraz większą rozpoznawalność na rynku.

Największy potencjał we wdrażaniu robotów mobilnych dostawcy widzą w logistyce i magazynowaniu, a także w intralogistyce. Przemysł motoryzacyjny oraz sektor farmaceutyczny również uznawane są za przyszłościowe obszary, co znajduje potwierdzenie w liczbie wskazań. W dalszej kolejności wymieniane są manufacturing, e-commerce, przemysł spożywczy, meblarski oraz sektor FMCG. W porównaniu do wcześniejszych badań widać wzrost znaczenia branży farmaceutycznej, co może wynikać z rosnącego zapotrzebowania na automatyzację procesów produkcji i dystrybucji leków.

Większość respondentów ocenia konkurencję na rynku jako standardową, co podkreśliło 80% badanych. Natomiast 20% uważa, że jest ona silna (rys. 10). Analizując obecną sytuację rynkową, 75% respondentów oceniło ją jako dobrą, jednak 25% badanych wskazało, że warunki rynkowe uległy pogorszeniu (rys. 11). W porównaniu z danymi z 2023 r., liczba ocen wskazujących na bardzo dobrą sytuację rynkową zmniejszyła się, co sugeruje, że rynek stabilizuje się, ale nie rozwija się już tak dynamicznie.

Sprzedaż robotów mobilnych opiera się na kilku modelach, które różnią się w zależności od strategii dostawców i preferencji klientów. Respondenci wskazali, że największa część rynku, 33%, opiera się na sprzedaży samych robotów jako podstawowego produktu. Klienci, którzy decydują się na ich zakup, często poszukują elastycznych rozwiązań, które można zintegrować z istniejącymi systemami. Znaczącą część rynku stanowią również kompletne aplikacje – 25% klientów preferuje gotowe rozwiązania dostosowane do ich potrzeb. Osprzęt dodatkowy, który pozwala na zwiększenie funkcjonalności robotów, stanowi 23% źródeł przychodów. Wreszcie, 19% dostawców czerpie największe zyski z usług, takich jak serwis, szkolenia oraz wsparcie techniczne (rys. 12). W porównaniu do poprzednich lat widoczny jest wzrost znaczenia sprzedaży kompleksowych systemów oraz usług wspierających wdrożenia, co pokazuje rosnące zapotrzebowanie na pełne rozwiązania integracyjne.

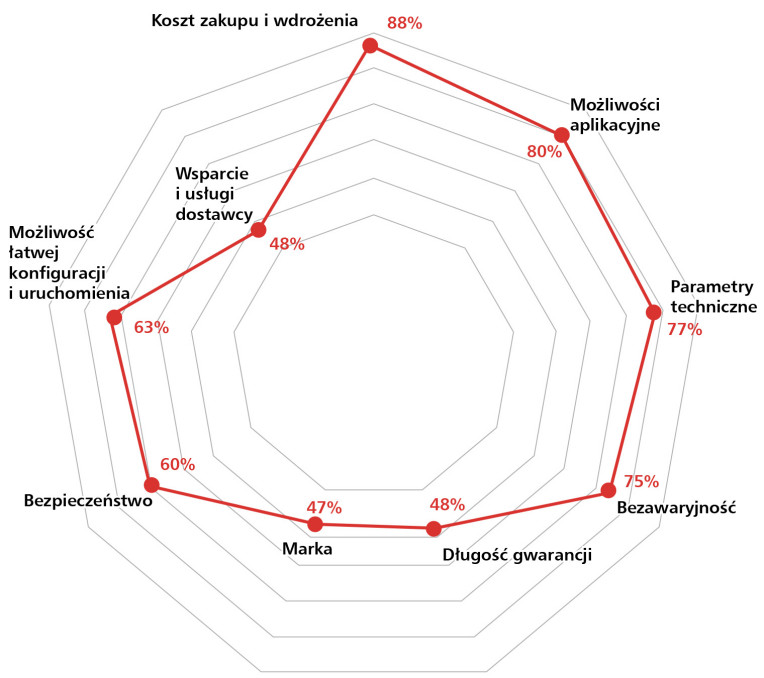

Decyzja o wdrożeniu robotów mobilnych w przedsiębiorstwach zależy od wielu czynników, jednak kluczowy z nich jest koszt zakupu i wdrożenia, który wskazało 88% badanych. Firmy poszukujące rozwiązań automatyzacyjnych zwracają uwagę na możliwość szybkiego zwrotu inwestycji oraz ograniczenie kosztów operacyjnych. Istotnym aspektem pozostają także możliwości aplikacyjne robotów (80%), co oznacza, że klienci oczekują wszechstronnych, adaptacyjnych systemów, które można dostosować do różnych procesów w zakładzie produkcyjnym lub magazynie. Parametry techniczne stanowią priorytet dla 77% badanych, a 75% zwraca szczególną uwagę na bezawaryjność i stabilność pracy, co potwierdza rosnące wymagania w zakresie niezawodności i trwałości sprzętu. Możliwość łatwej konfiguracji i uruchomienia została wskazana przez 63% respondentów, co podkreśla potrzebę intuicyjnych interfejsów użytkownika oraz szybkiej integracji systemu z już istniejącymi procesami. Bezpieczeństwo użytkowania jest kluczowym aspektem dla 60% klientów, zwłaszcza w kontekście pracy w środowiskach, gdzie roboty współdziałają z ludźmi. Wsparcie techniczne i usługi dostawcy (48%) oraz długość gwarancji (48%) także odgrywają istotną rolę, gdyż zapewniają użytkownikom pewność i stabilność działania systemu przez długi czas. Marka producenta, choć nie jest kluczowym czynnikiem, ma znaczenie dla 47% ankietowanych, co może wynikać z reputacji firmy, doświadczenia rynkowego oraz jakości oferowanych produktów (rys. 13b). W porównaniu do wcześniejszych badań widoczny jest wzrost znaczenia parametrów technicznych oraz łatwości integracji robotów mobilnych z systemami zarządzania produkcją i logistyką. Przedsiębiorstwa coraz częściej zwracają uwagę na całościową wartość systemu, a nie tylko na jego koszt początkowy, co świadczy o rosnącej dojrzałości rynku i większym zrozumieniu korzyści płynących z automatyzacji.

Z przeprowadzonego badania wynika, że wśród wymagań klientów dotyczących robotów AGV wyraźnie dominują modele o udźwigu do 1 tony. Roboty te znajdują zastosowanie w przemyśle produkcyjnym i logistycznym, gdzie wymagane jest transportowanie cięższych ładunków. Jednocześnie, na rynku obecne są także lżejsze jednostki, o udźwigu do 100 kg, które wykorzystywane są głównie w zastosowaniach laboratoryjnych i sektorach o mniejszych wymaganiach transportowych.

Analizując podejście do zakupów robotów AGV, można zauważyć wyraźne trendy. Klienci w 50% przypadków decydują się na zakup pojedynczych maszyn. Wszyscy respondenci zgodnie wskazali, że firmy najczęściej zaczynają od pojedynczego robota w celu testów, a następnie rozbudowują flotę. Model stopniowego wdrażania robotów pozwala na dokładne zweryfikowanie ich skuteczności w danym środowisku, uniknięcie wysokich kosztów początkowych oraz optymalizację procesów w miarę zdobywania doświadczenia z nową technologią. Planowanie kompleksowego systemu obejmującego wiele jednostek pracujących wspólnie jest strategią stosowaną przez 75% firm, choć 25% nadal preferuje bardziej ostrożne podejście. Oznacza to, że większość przedsiębiorstw dostrzega korzyści wynikające z pełnej automatyzacji transportu wewnętrznego, jednak podejmują decyzję o wdrożeniu większych flot dopiero po wcześniejszej fazie testów.

Czy AGV zastępują przenośniki, czy dają zupełnie nowe możliwości?

Na pytanie, czy roboty AGV zastępują przenośniki, respondenci nie mają jednoznacznej opinii. Wskazania uczestników badania obejmowały różne funkcje tych robotów – według niektórych AGV są wykorzystywane głównie do transportu surowców i wyrobów gotowych, co czyni je wszechstronnym narzędziem logistycznym. Część respondentów podkreślała, że AGV zastępują tradycyjne wózki widłowe, co pozwala na automatyzację wewnętrznego transportu bez potrzeby angażowania operatorów. Inni ankietowani wskazali na istotną zaletę AGV, jaką jest możliwość łączenia gniazd produkcyjnych w elastycznych ciągach komunikacyjnych bez konieczności stosowania kosztownych wind czy sztywnych instalacji transportowych, jak ma to miejsce w przypadku klasycznych przenośników.

Obawy związane z wdrażaniem AGV

Wśród pracowników pojawiają się pewne obawy dotyczące wdrożenia robotów mobilnych. Najczęściej wskazywanym problemem jest ryzyko utraty miejsc pracy, co budzi niepokój zwłaszcza wśród operatorów wózków widłowych oraz osób zatrudnionych w działach logistyki wewnętrznej. Pojedyncze wskazania dotyczyły również skomplikowanej obsługi robotów, co jest szczególnie istotne w przypadku osób niemających doświadczenia w pracy z nowoczesnymi technologiami. Wątpliwości budzi także konieczność integracji systemów AGV z istniejącymi procesami logistycznymi oraz ich dostosowanie do specyficznych warunków pracy w różnych sektorach przemysłowych. Kwestie bezpieczeństwa pozostają kolejnym istotnym aspektem. Niektórzy respondenci wyrażali obawy związane z możliwością kolizji AGV z innymi pojazdami, infrastrukturą zakładową, a nawet z pracownikami. Mimo że nowoczesne systemy AGV wyposażone są w zaawansowane systemy detekcji przeszkód i mechanizmy zapobiegające wypadkom, nie wszyscy użytkownicy mają pełne zaufanie do ich skuteczności w dynamicznym środowisku produkcyjnym. Obawy te pozostają podobne do tych wyrażanych w poprzednich latach, co sugeruje, że wciąż istnieje potrzeba edukacji i transparentnego wdrażania nowych technologii. Firmy decydujące się na wdrożenie AGV powinny położyć większy nacisk na szkolenia pracowników, prezentację korzyści wynikających z automatyzacji oraz stopniowe wprowadzanie zmian, aby zmniejszyć opór i zwiększyć akceptację tej technologii w zakładach pracy.

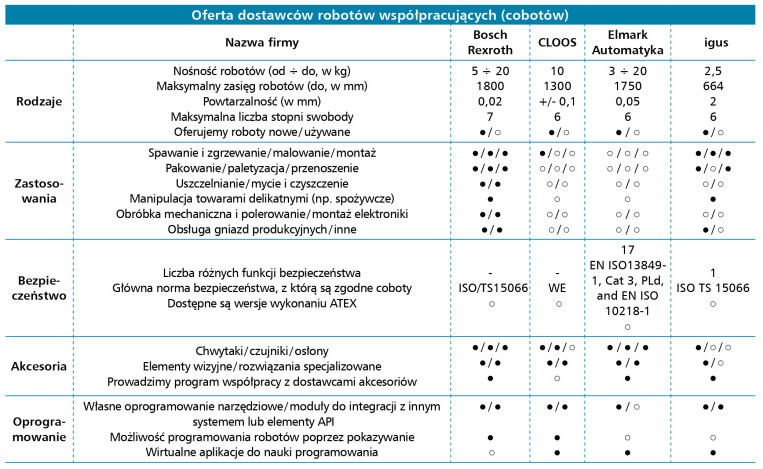

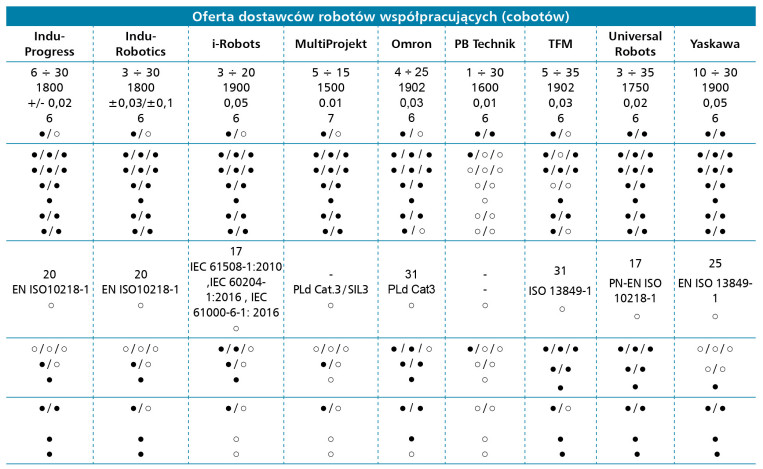

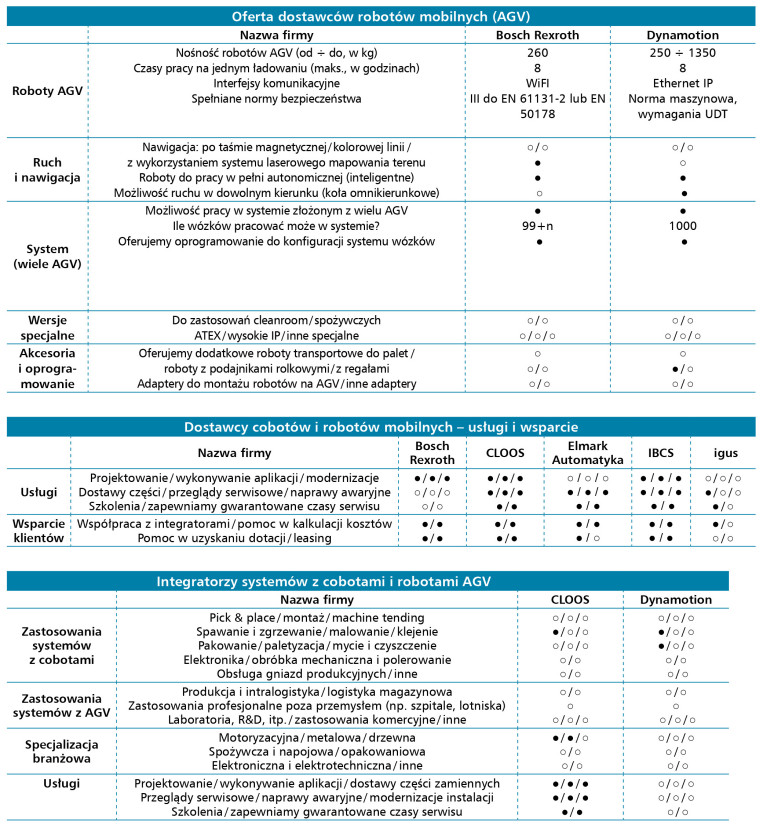

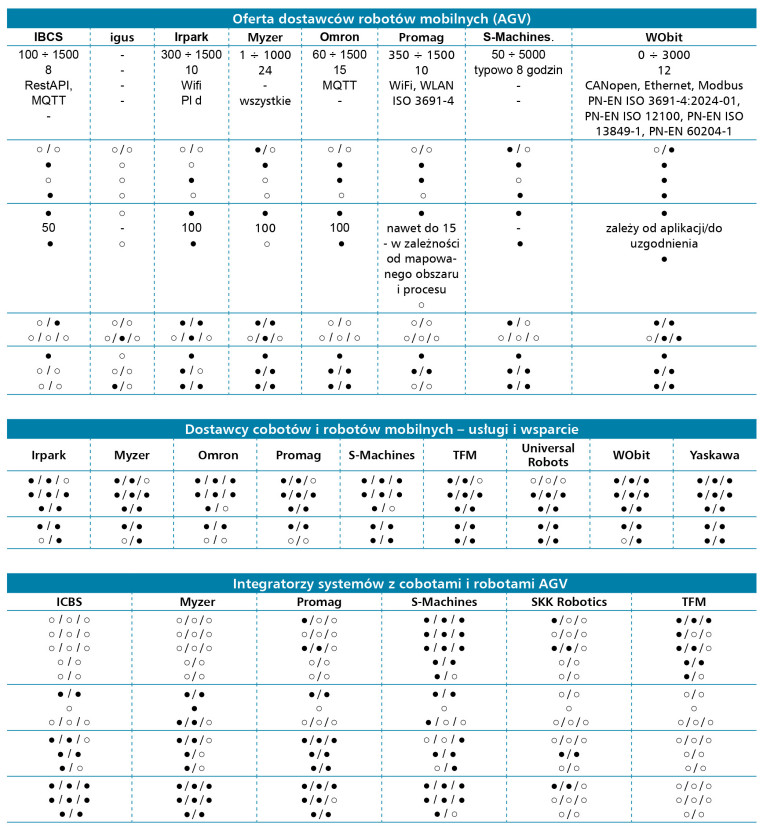

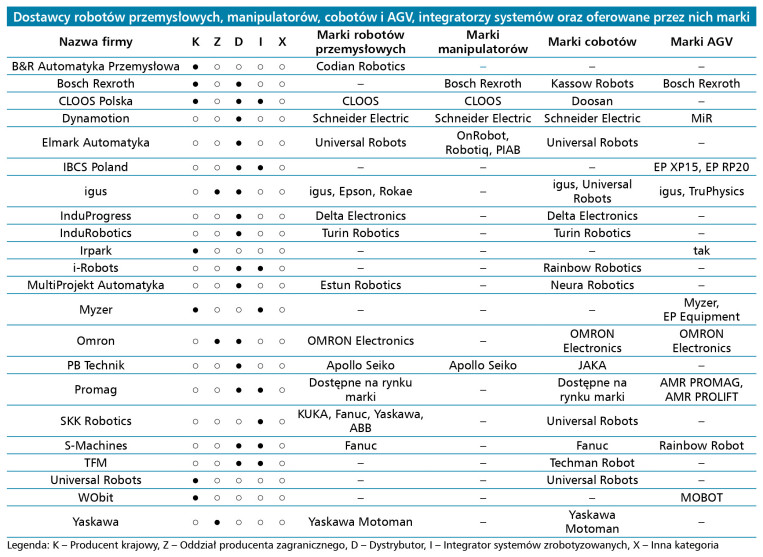

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w 2025 r. wśród firm dostarczających i integrujących w Polsce roboty przemysłowe, współpracujące oraz AGV.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)