Na globalnym rynku systemów bezpieczeństwa maszyn obserwuje się stały, dynamiczny wzrost – a coraz większe znaczenie ma wdrażanie architektur bezpieczeństwa opartych na integracji z systemami sterowania i komunikacji przemysłowej (EtherCAT, CIP Safety, PROFIsafe). Kluczowym trendem jest decentralizacja logiki bezpieczeństwa oraz stosowanie komponentów z certyfikacją SIL i PL, zgodnie z normami ISO 13849 i IEC 62061.

Równolegle rozwija się sektor rozwiązań ATEX, obejmujący komponenty i urządzenia przeznaczone do pracy w atmosferach wybuchowych. Nowe regulacje – zwłaszcza projekt nowej Dyrektywy Maszynowej – wprowadzają rozszerzone wymagania dotyczące cyberbezpieczeństwa, dokumentacji technicznej i nadzoru nad eksploatacją. W praktyce oznacza to wzrost znaczenia producentów oferujących kompleksowe systemy ochrony Ex: od barier iskrobezpiecznych i czujników po komunikację i diagnostykę predykcyjną.

Polski rynek bezpieczeństwa i ATEX pozostaje w fazie stabilnego wzrostu, napędzanego modernizacją przemysłu chemicznego, energetycznego i spożywczego. Wysoka świadomość inwestorów, potrzeba redukcji ryzyka i zgodności z normami powodują, że bezpieczeństwo staje się jednym z kluczowych czynników konkurencyjności przedsiębiorstw.

STRESZCZENIE

Bezpieczeństwo techniczne staje się jednym z najważniejszych aspektów strategii rozwoju przemysłu w Polsce i na świecie. Automatyzacja, robotyzacja oraz cyfrowa integracja procesów produkcyjnych wprowadzają nowe wyzwania w zakresie projektowania, wdrażania i utrzymania systemów bezpieczeństwa.

Trendy globalne i krajowe

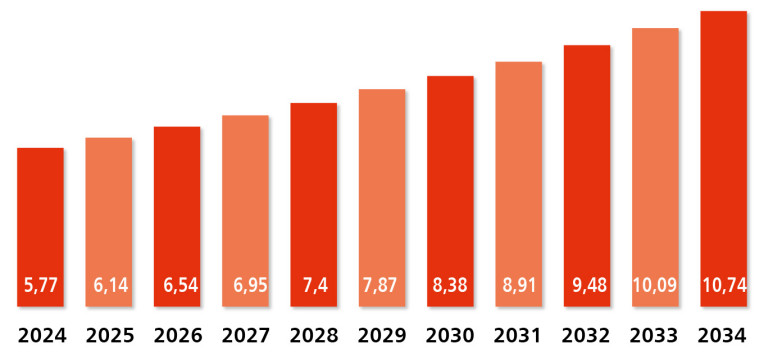

Światowy rynek systemów bezpieczeństwa maszyn wzrósł w 2024 r. do 5,77 mld dol. i prognozowany jest dalszy wzrost do ponad 10 mld dol. w 2034 r. Kluczowymi motorami rozwoju są rosnące wymogi regulacyjne, automatyzacja w branżach procesowych oraz wdrażanie technologii Przemysłu 4.0. W Polsce rynek ten charakteryzuje się stabilnością i przewidywalnym popytem, z dominacją średnich projektów inwestycyjnych (do 500 mln zł).

Badania ankietowe potwierdzają, że 70% respondentów postrzega bezpieczeństwo maszynowe jako strategiczny element efektywności zakładów, a ponad połowa deklaruje inwestycje w modernizację istniejących systemów. Największe znaczenie mają rozwiązania przeznaczone dla stanowisk zrobotyzowanych, linii montażowych i procesów niebezpiecznych.

Technologie i rozwiązania

Rozwój architektur bezpieczeństwa opartych na integracji z systemami sterowania (np. Safety over EtherCAT, CIP Safety, PROFIsafe) pozwala na zwiększenie funkcjonalności i efektywności. Popularność zyskują rozwiązania z zakresu rozproszonej logiki bezpieczeństwa, które umożliwiają elastyczne skalowanie systemu oraz łatwiejszą diagnostykę i utrzymanie. Coraz większą rolę odgrywa oprogramowanie inżynierskie umożliwiające symulację, testowanie i walidację układów bezpieczeństwa już na etapie projektowania. Jednocześnie rośnie znaczenie współpracy producentów komponentów z integratorami systemów – użytkownicy oczekują kompleksowej obsługi obejmującej projekt, wdrożenie i szkolenie.

Rynek ATEX i nowe regulacje

W części dotyczącej systemów ATEX wskazujemy na wzrost zapotrzebowania na rozwiązania certyfikowane do pracy w strefach zagrożonych wybuchem. Najczęściej certyfikaty ATEX stosowane są w branży petrochemicznej (75%), górnictwie i wydobyciu (58%), gazownictwie (52%) oraz przemyśle chemicznym i spożywczym. Nowa Dyrektywa Maszynowa wprowadza rozszerzone wymagania w zakresie bezpieczeństwa cyfrowego, dokumentacji technicznej i oceny ryzyka, a także uwzględnia cyberbezpieczeństwo systemów sterowania. W praktyce oznacza to, że certyfikacja ATEX obejmuje obecnie nie tylko odporność mechaniczną i elektryczną, ale również ochronę przed ingerencją z zewnątrz.

Główne kierunki rozwoju

Największy potencjał wzrostu odnotowano w zastosowaniach w przemyśle chemicznym, spożywczym i energetycznym. Producenci coraz częściej oferują zintegrowane systemy bezpieczeństwa łączące funkcje detekcji, komunikacji i predykcji. Nowością są moduły bezpieczeństwa z funkcjami analizy danych, umożliwiające diagnostykę predykcyjną i zdalny nadzór nad instalacjami. W kontekście krajowym widoczny jest wyraźny trend zwiększania kompetencji lokalnych integratorów oraz dywersyfikacja oferty dostawców. Polska branża automatyki przemysłowej dysponuje dziś szerokim wachlarzem rozwiązań – od systemów wyłączników awaryjnych po zaawansowane moduły Ex i sensory iskrobezpieczne.

Perspektywy

Eksperci prognozują dalszy wzrost inwestycji w bezpieczeństwo techniczne, szczególnie w kontekście nowych regulacji unijnych. Oczekuje się, że do 2030 r. większość nowych instalacji przemysłowych będzie projektowana z uwzględnieniem wymogów funkcjonalnego bezpieczeństwa i odporności cybernetycznej. W dłuższej perspektywie bezpieczeństwo stanie się jednym z kluczowych elementów konkurencyjności przemysłu, a technologie ATEX i systemy bezpieczeństwa maszynowego będą podstawą zrównoważonego rozwoju sektora automatyki.

RYNEK ŚWIATOWY

Bezpieczeństwo maszyn to termin obejmujący rozwiązanie mające na celu minimalizowanie lub eliminowanie ryzyka wynikającego z obsługi maszyn w przemyśle. Popyt na nie napędza: zaostrzanie przepisów dotyczących BHP, rosnąca świadomość w tym zakresie wśród pracowników i pracodawców, automatyzacja i robotyzacja produkcji, postęp techniczny w dziedzinie sensorów i systemów sterowania, industrializacja w krajach zaliczanych do rynków wschodzących, obawy o finansowe konsekwencje wypadków w miejscu pracy, możliwość monitorowania i analizy danych dotyczących bezpieczeństwa w czasie rzeczywistym dzięki Przemysłowemu Internetowi Rzeczy. Największym hamulcem są koszty wdrożenia, szczególnie w małych i średnich firmach, które priorytetowo traktują krótkoterminowe cele produkcyjne, zamiast długoterminowych korzyści z bezpieczeństwa. Wyzwaniem bywa też integracja zabezpieczeń w starszych maszynach.

Wypadkową tych czynników będzie wzrost wartości światowego rynku systemów bezpieczeństwa maszyn średnio o blisko 6% rocznie – z niecałych 6 mld dol. w 2024 r. do prawie 11 mld dol. w 2034 r., według Precedence Research (rys. 1). Dotychczas największy udział miały w nim czujniki, ale w okresie objętym prognozą najszybciej będzie się rozwijać segment wyłączników. Do tej pory największą popularnością cieszyły się wbudowane funkcje bezpieczeństwa. W przyszłości jednak najszybciej będzie się upowszechniać podejście, w którym komponenty bezpieczeństwa dodaje się do maszyn jako oddzielne jednostki.

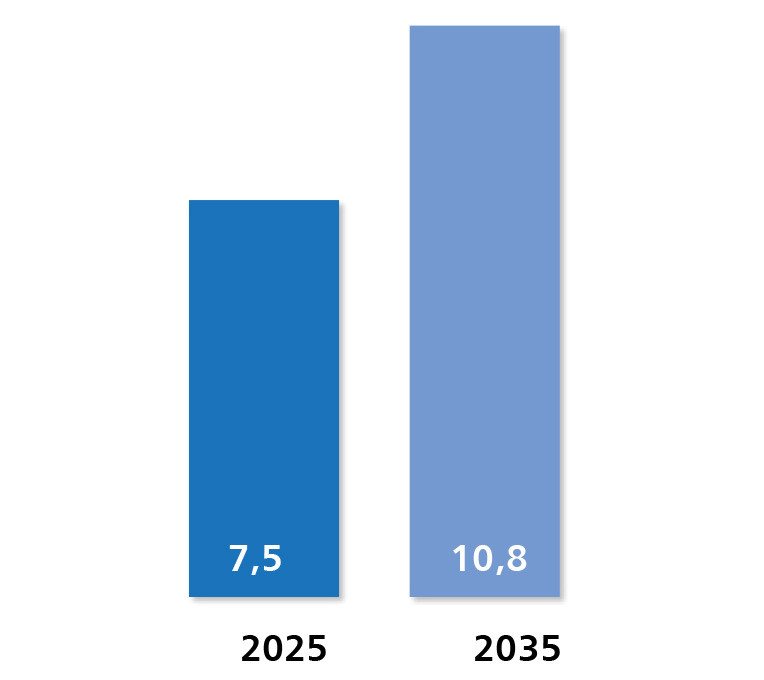

Zagrożenie w przemyśle stanowią również zapłony i eksplozje atmosfer wybuchowych, które występują na stanowiskach pracy m.in. w przemyśle naftowym, chemicznym czy w górnictwie. W takich warunkach wymagane jest korzystanie z wyposażenia dopuszczonego do użytkowania w strefach zagrożonych wybuchem, które spełnia wytyczne odpowiednich przepisów, takich jak dyrektywa Unii Europejskiej ATEX. Według Future Market Insights wartość globalnego rynku tego typu sprzętów zwiększy się z 7,5 mld dol. w 2025 r. do prawie 11 mld dol. w 2035 r., co oznacza stabilny średni wzrost o ponad 3% rocznie (rys. 2).

Popyt na nie napędzać będą: zaostrzanie przepisów bezpieczeństwa i ich surowe egzekwowanie, industrializacja, modernizacje obiektów przemysłowych, rozwój Przemysłowego Internetu Rzeczy, transmisji bezprzewodowej i uczenia maszynowego, razem umożliwiających opracowywanie inteligentnych rozwiązań bezpieczeństwa przeciwwybuchowego, postępy w dziedzinie obudów ochronnych. Hamulcami będą natomiast: koszty sprzętów w wersji przeciwwybuchowej, zmiany w przepisach oraz różnice między regulacjami obowiązującymi w różnych częściach świata.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

Systemy bezpieczeństwa maszynowego

Zastosowania systemów bezpieczeństwa W erze intensywnej automatyzacji i rosnącego udziału maszyn w procesach technologicznych kwestie bezpieczeństwa technicznego przestały być jedynie wymogiem formalnym – dziś stanowią fundament odpowiedzialnego podejścia do zarządzania produkcją. W każdej z branż, w których maszyny odgrywają kluczową rolę – od klasycznej obróbki metali, przez transport bliski, aż po przemysł wydobywczy – niewłaściwe zabezpieczenie stref pracy może prowadzić do poważnych zagrożeń dla zdrowia i życia ludzi, a także do istotnych przestojów operacyjnych i strat ekonomicznych.

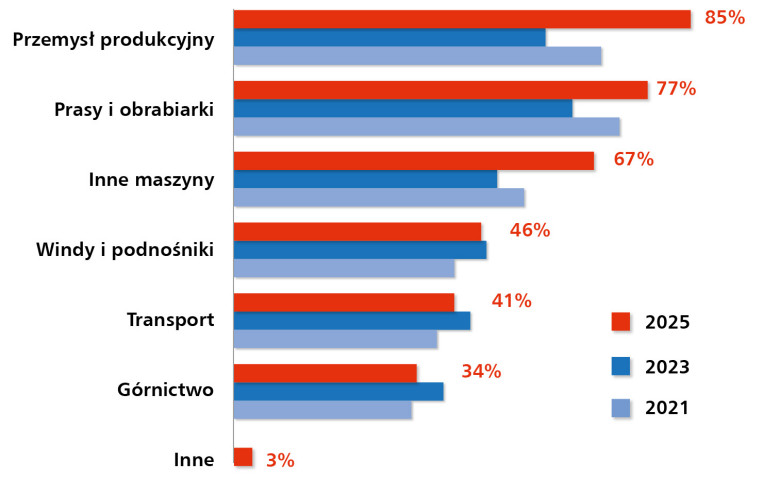

Wyniki badania ankietowego przeprowadzonego przez redakcję w marcu tego roku wśród polskich dostawców komponentów i usług związanych z bezpieczeństwem maszyn jasno pokazują, że świadomość techniczna w tym obszarze jest dziś wyższa niż kiedykolwiek wcześniej. Spośród wszystkich obszarów zastosowań systemów zabezpieczających, najwyższy odsetek wskazań (85%) dotyczy przemysłu produkcyjnego jako całości (rys. 3). To właśnie tam – w środowiskach charakteryzujących się dużym zagęszczeniem maszyn, wysoką wydajnością cyklów produkcyjnych i obecnością operatorów – ryzyko wystąpienia incydentów jest największe, a jednocześnie możliwość ich ograniczenia dzięki nowoczesnym środkom ochronnym – najpełniej wykorzystywana.

W odpowiedziach uczestników badania wysokie miejsce zajęły maszyny o podwyższonym poziomie ryzyka – prasy i obrabiarki. 77% respondentów wskazało je jako kluczowy obszar implementacji rozwiązań bezpieczeństwa. Ich charakterystyka – duża siła działania, szybkie cykle pracy i częsty kontakt z operatorem – wymusza stosowanie rygorystycznych rozwiązań, takich jak kurtyny bezpieczeństwa, obwody kontroli zatrzymania awaryjnego czy systemy blokad sterowanych. Z kolei ogólna kategoria „innych maszyn” (67%) świadczy o szerokim spektrum aplikacji – od pakowarek i robotów współpracujących, po wyspecjalizowane urządzenia montażowe czy przetwórcze.

Nieco niższy, ale wciąż istotny udział w strukturze zastosowań mają systemy zabezpieczające stosowane w windach i podnośnikach, które zostały wskazane przez 46% respondentów. Znaczenie tych rozwiązań znajduje uzasadnienie zarówno w przemyśle, jak i w sektorze infrastrukturalnym. Również transport (41%) oraz górnictwo (34%) pozostają istotnymi obszarami, gdzie wymogi bezpieczeństwa – często określane odrębnymi normami – stanowią nieodłączny element procesu projektowego i eksploatacyjnego. Symboliczny udział aplikacji „innych” (3%) pokazuje, że choć zakres branż może się poszerzać, trzon rynku pozostaje jasno zdefiniowany.

Odbiorcy systemów bezpieczeństwa

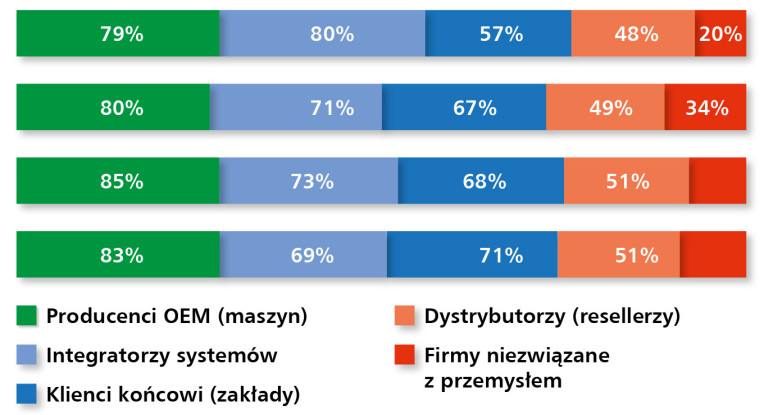

Jednym z ważnych aspektów obecnej analizy rynku jest identyfikacja grup, które faktycznie odpowiadają za inwestycje i implementację systemów bezpieczeństwa. Wbrew pozorom, nie są to wyłącznie końcowi użytkownicy. Wyniki ankiety pokazują, że najsilniejszą grupę odbiorców stanowią integratorzy systemów, wskazani przez 80% respondentów (rys. 4). To właśnie te firmy są odpowiedzialne za projektowanie i wdrażanie kompleksowych rozwiązań zabezpieczających, zgodnych z wymaganiami dyrektyw i norm zharmonizowanych – przede wszystkim Dyrektywy Maszynowej oraz normy PN-EN ISO 13849.

Tuż za nimi, z niewiele niższym wynikiem (79%), znajdują się producenci OEM – wytwórcy maszyn i urządzeń, dla których komponenty bezpieczeństwa stanowią integralny element produktu końcowego. Dla tej grupy nie jest to dodatek, lecz istotny parametr funkcjonalny i rynkowy. Zapewnienie zgodności z wymaganiami bezpieczeństwa już na etapie projektowania decyduje nie tylko o dopuszczeniu maszyny do użytku, ale również o jej konkurencyjności rynkowej.

Trzecie miejsce zajmują końcowi użytkownicy – zakłady przemysłowe – z 57% wskazań. To oni odpowiadają za ostateczne wdrożenie i przestrzeganie zasad bezpieczeństwa na poziomie operacyjnym. W ich przypadku wdrożenie często dotyczy modernizacji istniejących maszyn, ich doposażenia lub rekonfiguracji, w odpowiedzi na zmieniające się przepisy lub warunki eksploatacji.

Czwartą grupą pozostają dystrybutorzy (48%), którzy pełnią funkcję kanału sprzedażowego, ale coraz częściej również doradczego – wspierają klientów w doborze komponentów i oferują podstawowe wsparcie techniczne. Co ciekawe, wśród odbiorców wskazano także firmy niezwiązane bezpośrednio z przemysłem. Choć ich udział wynosi tylko 20%, może to być sygnał rosnącego zainteresowania bezpieczeństwem maszyn w sektorze edukacyjnym, usługowym czy użyteczności publicznej.

Stabilizacja i ostrożny optymizm

Choć w ostatnich latach sektor bezpieczeństwa maszyn musiał zmierzyć się z wieloma wyzwaniami – od zakłóceń w łańcuchach dostaw, przez presję inflacyjną, po skutki geopolitycznej niestabilności, wyniki najnowszego badania sugerują utrzymującą się równowagę rynkową i umiarkowany optymizm co do przyszłości branży. Aż 73% respondentów oceniło, że koniunktura w branży pozostaje bez zmian, a 20% wskazało na jej poprawę. Zaledwie 7% uczestników badania uznało, że koniunktura ulega pogorszeniu (rys. 5). W kontekście globalnych zawirowań gospodarczych tak wysoki poziom stabilności postrzegany jest jako przejaw odporności i dojrzałości rynku bezpieczeństwa maszyn w Polsce.

Warto przy tym zauważyć, że 80% respondentów określiło aktualną sytuację na rynku jako „dobrą”, mimo że nikt nie wskazał odpowiedzi „bardzo dobra” (rys. 6). Jedynie 20% oceniło ją jako „słabą”. Te proporcje świadczą o pozytywnej percepcji branży – szczególnie na tle innych sektorów przemysłowych, które w ostatnich latach zmagały się z silniejszymi skutkami zewnętrznych turbulencji. Na tym tle bezpieczeństwo funkcjonalne prezentuje się jako segment stabilny, odporny i konsekwentnie rozwijający się – zarówno w wymiarze technologicznym, jak i regulacyjnym.

Rynek konkurencyjny, ale wciąż atrakcyjny

Jednym z istotnych wyznaczników kondycji sektora jest poziom konkurencji. Według danych z przeprowadzonego badania, 73% ankietowanych ocenia, że rywalizacja na rynku jest silna (rys. 7). To wyraźny wzrost w porównaniu z wcześniejszymi latami, kiedy w badaniach dominowały odpowiedzi wskazujące na „standardowy” poziom konkurencji. Dziś tylko 27% respondentów tak postrzega rynek. Nie odnotowano żadnych opinii o „niewielkiej” konkurencji, co świadczy o nasyceniu branży oraz rosnącym znaczeniu specjalizacji i przewagi technologicznej.

Taki układ sił wymusza na dostawcach ciągłe doskonalenie oferty, rozszerzanie zakresu usług, rozwój kompetencji inżynierskich oraz budowanie wartości dodanej w obszarach takich jak doradztwo techniczne, szkolenia czy integracja systemów. Jednocześnie wysoka konkurencyjność może być interpretowana jako wyznacznik atrakcyjności rynku – jego chłonność, stabilność popytu i rosnące znaczenie dla całego sektora automatyki przemysłowej.

Szacunki dotyczące wartości rynku bezpieczeństwa maszynowego w Polsce wciąż pozostają rozproszone, jednak ich rozpiętość (od 10 mln zł do 500 mln zł) daje ciekawy obraz percepcji uczestników branży. W poprzednich edycjach raportu dominowały wskazania w przedziałach od 100 do 140 mln zł, a ostatnio – nawet do 200 mln zł. Obecnie odpowiedzi są bardziej zróżnicowane, co może świadczyć o dwóch zjawiskach: z jednej strony – o zwiększonej skali działalności niektórych graczy (którzy obserwują wzrost zamówień i wolumenów), z drugiej – o zróżnicowanym poziomie świadomości finansowej wśród uczestników rynku.

Architektura bezpieczeństwa

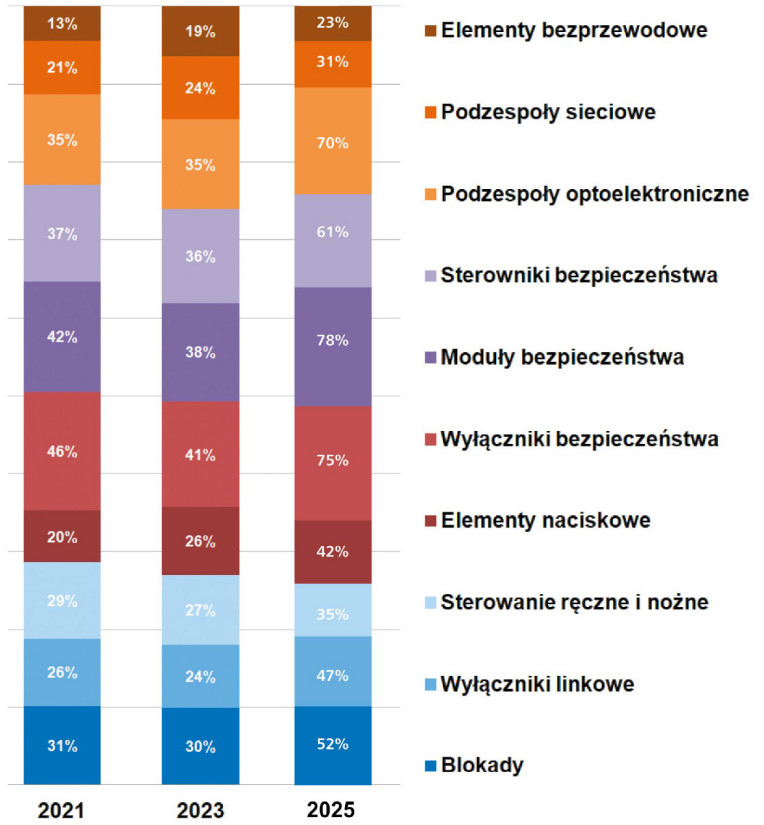

Współczesne systemy bezpieczeństwa maszynowego to rozbudowane układy techniczne, których skuteczność zależy od jakości zastosowanych komponentów, ich wzajemnej integracji oraz zgodności z obowiązującymi normami. Wyniki z przeprowadzonego badania jasno wskazują na wyraźne preferencje odbiorców co do stosowanych typów urządzeń. Na pierwszym miejscu plasują się moduły bezpieczeństwa – wskazane przez 78% respondentów – które stały się dziś podstawowym ogniwem systemów ochronnych w zakładach przemysłowych (rys. 8). Ich zadaniem jest nie tylko interpretacja sygnałów z urządzeń wejściowych, ale również bezpieczne sterowanie wyjściami w przypadku wykrycia zagrożenia lub anomalii.

Zaraz za nimi znalazły się wyłączniki bezpieczeństwa (75%), stosowane powszechnie jako elementy zatrzymania awaryjnego oraz kontrolery dostępu do stref niebezpiecznych. Podzespoły optoelektroniczne, obejmujące m.in. kurtyny świetlne, skanery i bariery, zostały wskazane przez 70% badanych, co potwierdza ich znaczenie wszędzie tam, gdzie konieczne jest bezkontaktowe wykrywanie obecności operatora lub obiektu w strefie zagrożenia – np. na zrobotyzowanych stanowiskach montażowych czy przy maszynach przetwórczych.

Znaczący odsetek respondentów (61%) wskazał także sterowniki bezpieczeństwa, będące kluczowym elementem nowoczesnych, skalowalnych systemów ochronnych. W dalszej kolejności wymieniano komponenty elektromechaniczne: blokady (52%), wyłączniki linkowe (47%), elementy naciskowe takie jak grzybki E- STOP czy przyciski resetu (42%), oraz sterowanie ręczne i nożne (35%) – wykorzystywane m.in. w stanowiskach manualnych i półautomatycznych.

Na końcu zestawienia znalazły się podzespoły sieciowe (31%) oraz elementy bezprzewodowe (23%), których zastosowanie rośnie, choć wciąż jest ograniczone przez kwestie związane z niezawodnością transmisji i akceptacją w aplikacjach krytycznych. Niemniej, popularyzacja przemysłowych sieci Ethernet, w tym rozwiązań takich jak Safety over EtherCAT, Profinet Failsafe czy EtherNet/IP CIP Safety, wskazuje kierunek, w jakim zmierza technologia integracji systemów bezpieczeństwa z układami sterowania.

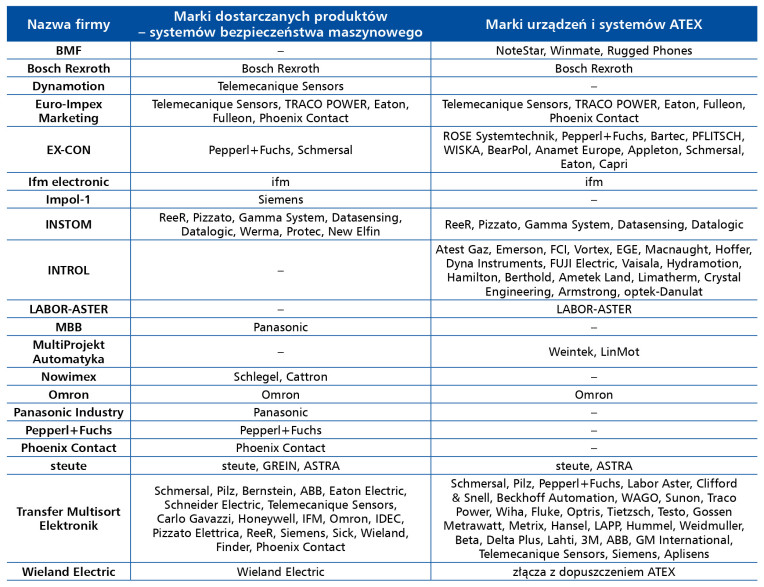

Rynek producentów: silna pozycja liderów

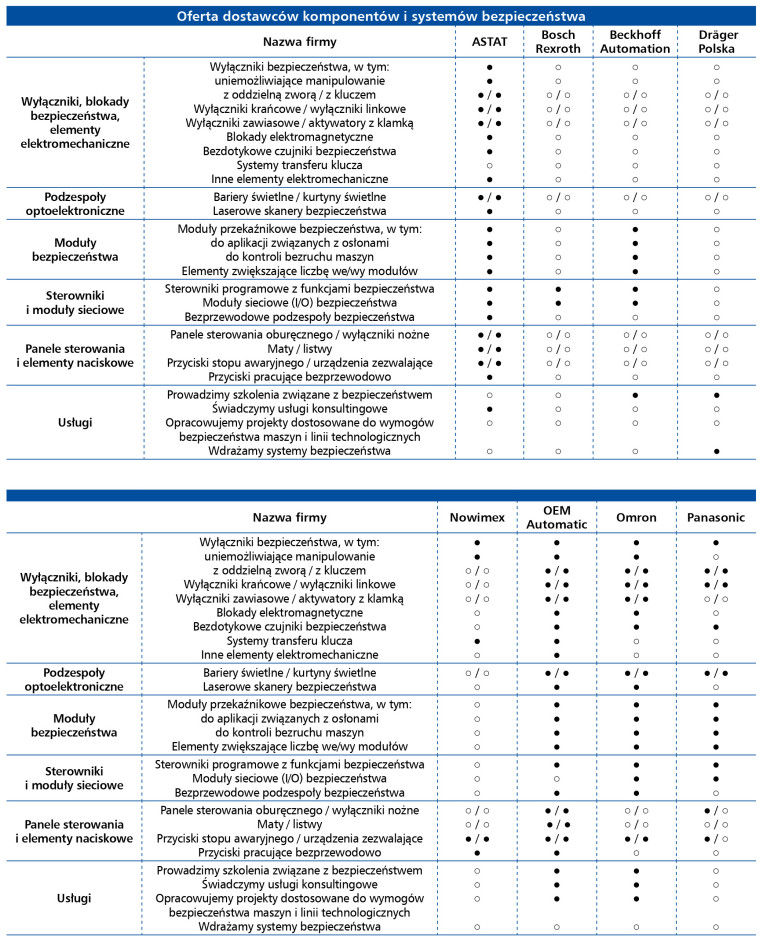

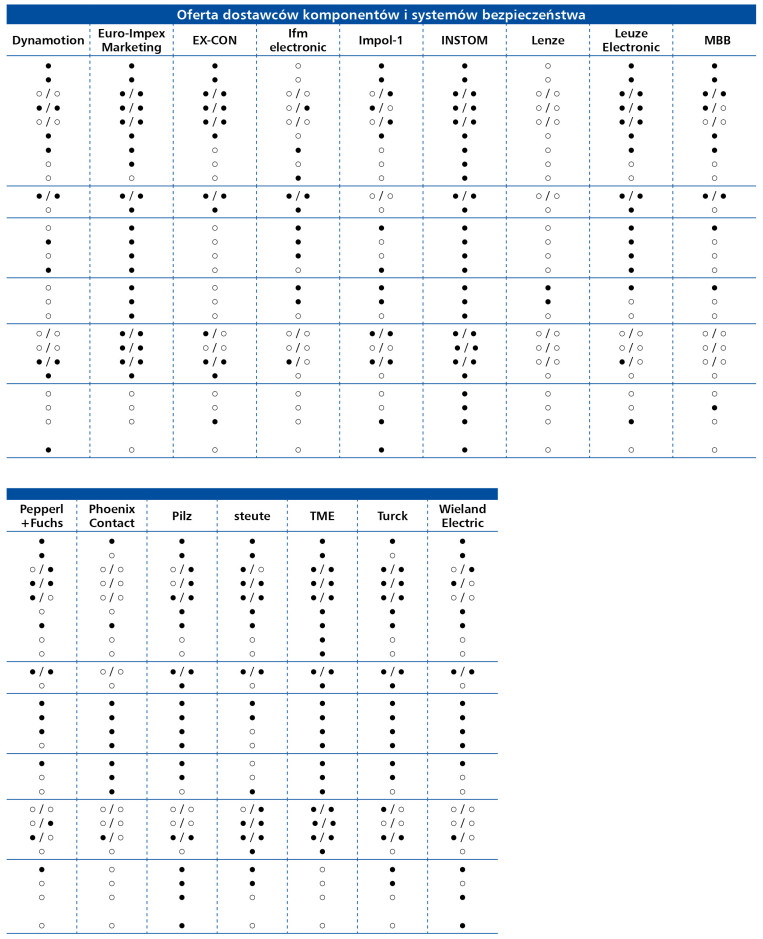

Rynek komponentów bezpieczeństwa w Polsce cechuje się względną stabilnością, jeśli chodzi o rozpoznawalność marek wśród użytkowników przemysłowych. Wskazania respondentów uczestniczących w tegorocznym badaniu potwierdzają, że liderami pod względem rozpoznawalności pozostają marki Sick i Pilz, które od lat postrzegane są jako synonimy specjalizacji w zakresie bezpieczeństwa funkcjonalnego (rys. 9). Ich pozycja wynika nie tylko z jakości oferowanych produktów – takich jak kurtyny świetlne, skanery laserowe, przekaźniki i moduły bezpieczeństwa – ale również z szerokiego wachlarza usług wspierających projektowanie i walidację systemów ochronnych.

W dalszej kolejności znajdują się producenci tacy jak Omron i Panasonic, których portfolio łączy klasyczną automatykę z rozwiązaniami typu safety. Ich urządzenia są często wybierane z uwagi na kompaktową budowę, elastyczność konfiguracji i sprawdzoną integrację z szerszymi systemami sterowania. Kolejną grupę stanowią firmy Phoenix Contact, Pizzato oraz Schmersal – uznane za solidnych partnerów technologicznych, szczególnie w aplikacjach wymagających niestandardowych rozwiązań lub wysokiej odporności środowiskowej.

W zestawieniu pojawiają się również takie marki, jak Bosch Rexroth, Eaton, Idem, Keyence, ReeR, Satech, Siemens, Simatic Fail-Safe, Sinamics Fail-Safe, Traco Power, Turck czy Werma. Wymienione firmy oferują zróżnicowane portfolio, obejmujące zarówno komponenty bezpieczeństwa, jak i urządzenia wspomagające sygnalizację, komunikację przemysłową czy monitoring funkcjonalny. Ich obecność na rynku potwierdza z jednej strony szeroki zakres oferowanych technologii, a z drugiej – fakt, że komponenty safety coraz częściej stanowią integralną część systemów automatyki, a nie odrębną kategorię.

Warto zwrócić uwagę, że dane te odzwierciedlają opinię rynku na temat obecności i reputacji marek, a nie ich realnych udziałów sprzedażowych. Mimo to utrzymująca się przez lata wysoka rozpoznawalność niektórych producentów świadczy o skutecznej strategii obecności na rynku, jakości wsparcia technicznego oraz niezawodności oferowanych rozwiązań. Istotne znaczenie ma również dostępność produktów – zarówno poprzez rozbudowaną sieć dystrybutorów, jak i kanały katalogowe, które odgrywają ważną rolę w codziennych zakupach komponentów o powtarzalnym charakterze.

Piotr Sodulski

Panasonic Industry Poland

W jakich branżach i typowych aplikacjach wykorzystuje się najczęściej podzespoły bezpieczeństwa? Jakimi cechami produktów kierują się ich użytkownicy? Jaki jest klucz do tego rynku?

Dostarczamy coraz więcej kurtyn bezpieczeństwa do producentów stanowisk zrobotyzowanych. Dominują procesy związane ze spawaniem, gdzie nasze produkty bardzo dobrze się sprawdzają, ze względu na wysoką odporność mechaniczną, odporność na interferowane źródła światła czy uproszczone kablowanie. Nowe sektory dla nas to np. meblarstwo, gdzie kurtyny z wysoką rozdzielczością i dalekim zasięgiem zabezpieczają roboty poruszające się na torach jezdnych.

Co zmienia się w technologiach podzespołów i systemów? Jak wygląda popularyzacja sieci komunikacyjnych w zastosowaniach safety (i ogólnie bezpieczeństwa zintegrowanego)?

Ciekawą funkcjonalnością w ramach kurtyn bezpieczeństwa jest doposażanie ich w interfejs IO-Link. Dzięki temu system sterowania może wyciągnąć z technicznych środków bezpieczeństwa zarówno dane serwisowe – takie, jak np. kody błędów czy informacje o natężeniu poszczególnych wiązek, jak też dane procesowe, w postaci informacji o stabilności odbieranego światła, wysterowaniu OSSD, statusie kontroli komunikacji czy liczbie jednostek w połączeniu szeregowym.

Jaki charakter ma polska branża komponentów i systemów bezpieczeństwa maszynowego? Kto je dostarcza i jakie są trendy?

Poza bezpośrednim kontaktem ze strategicznymi odbiorcami, powierzamy też sporo działań sprzedażowych wykwalifikowanym dystrybutorom, którzy przeszli rozmaite szkolenia i nie boją się dobrać czy zamienić nieprodukowany już komponent. Bardzo cieszy również – może jeszcze nie zawrotna – sprzedaż nowych serii produktów do dystrybutorów katalogowych oraz lokalnych, mających dobrze spozycjonowane sklepy internetowe.

Oczekiwania klientów na rynku bezpieczeństwa maszyn

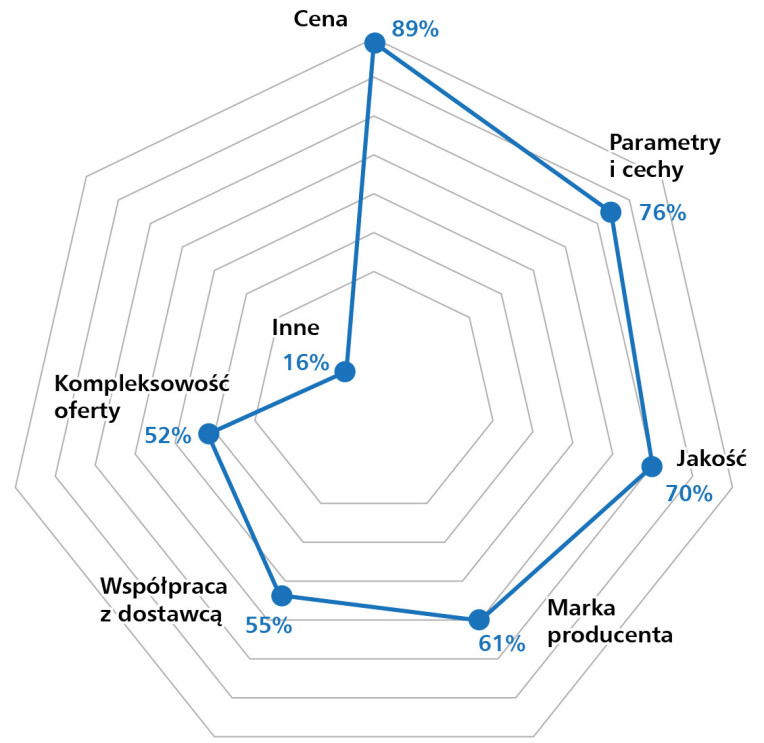

Wybory dokonywane przez odbiorców komponentów i systemów bezpieczeństwa nie ograniczają się dziś do prostego dopasowania parametrów technicznych. Nowoczesny klient, działający w środowisku zaawansowanej automatyki przemysłowej, oczekuje pełnej wartości dodanej – zarówno po stronie produktu, jak i jego dostawcy. Zgodnie z wynikami badania ankietowego najważniejszym kryterium zakupowym pozostaje cena, wskazana przez aż 89% respondentów (rys. 10). Atrakcyjność kosztowa – zwłaszcza w warunkach ograniczeń budżetowych i presji na skracanie czasu zwrotu z inwestycji – pozostaje kluczowym punktem odniesienia w procesie wyboru dostawcy. Na drugim miejscu znalazły się parametry techniczne, które wskazało 76% ankietowanych, co potwierdza, że funkcjonalność wciąż jest silnym argumentem, szczególnie w kontekście wymagań projektowych i normatywnych.

Nieco niżej uplasowały się jakość wykonania (70%) oraz renoma producenta (61%) – czynniki istotne zwłaszcza dla firm, które eksploatują urządzenia w warunkach wysokiej odpowiedzialności operacyjnej lub w trudnych środowiskach pracy. Blisko 55% respondentów wskazało na znaczenie współpracy z dostawcą, a 52% na kompleksowość oferty – co pokazuje, że wartość relacji handlowo-technicznej i możliwość uzyskania wsparcia projektowego są dziś równie ważne, jak same parametry urządzenia.

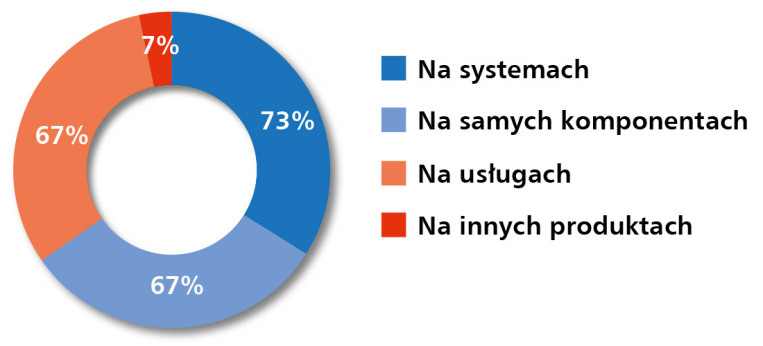

Tak zdefiniowane oczekiwania klientów przekładają się wprost na strukturę przychodów w branży. Coraz większą rolę odgrywa sprzedaż kompletnych systemów bezpieczeństwa – rozwiązań składających się z wielu wzajemnie powiązanych komponentów, często dostosowanych do specyfiki danego procesu. Aż 73% respondentów wskazało właśnie systemy jako najważniejsze źródło przychodu (rys. 11), co potwierdza rosnącą wagę integracji i projektowania rozwiązań szytych na miarę.

Jednocześnie 67% uczestników badania uznało sprzedaż pojedynczych komponentów za istotne źródło przychodu, a taki sam odsetek ankietowanych wymienił usługi inżynierskie – obejmujące m.in. doradztwo techniczne, projektowanie systemów, audyty ryzyka oraz walidację zgodności z normami. Taki rozkład odpowiedzi jasno pokazuje, że sama sprzedaż sprzętu przestaje być jedyną osią działalności w branży, ustępując miejsca modelowi opartemu na wartości dodanej i kompleksowym wsparciu technicznym.

Rynek coraz wyraźniej premiuje tych dostawców, którzy potrafią wyjść poza rolę sprzedawcy komponentów i stać się rzeczywistym partnerem wdrożeniowym – firmą wspierającą klienta od fazy analizy ryzyka aż po finalne uruchomienie systemu. Produkty same w sobie, choć ważne, stanowią dziś zaledwie fragment pełnej oferty – coraz częściej uzupełnianej o kompetencje doradcze, serwisowe i projektowe. Pozostałe źródła przychodu – takie jak sprzedaż powiązanych produktów – mają marginalne znaczenie i zostały wskazane jedynie przez 7% respondentów.

Integracja, komunikacja, cyberochrona

Technologiczna dynamika bezpieczeństwa branży maszynowej pozostaje niezmiennie wysoka. Nowe rozwiązania nie tylko poszerzają funkcjonalność urządzeń ochronnych, ale również coraz mocniej integrują się z systemami sterowania i komunikacji przemysłowej. W przeprowadzonym badaniu respondenci wskazali na kilka wyraźnych kierunków rozwoju.

Na pierwszy plan wysuwają się bezpieczne protokoły komunikacyjne, takie jak Safety over EtherCAT (FSoE), Ethernet/IP CIP Safety, PROFIsafe czy – zyskujący popularność – Safety over IO-Link. Ich wdrożenie pozwala na znaczące uproszczenie architektury systemów, przy jednoczesnym zwiększeniu niezawodności i możliwości diagnostycznych. Integracja układów bezpieczeństwa z nadrzędnymi sterownikami – w ramach jednego środowiska programistycznego – to kolejny etap rozwoju, który odpowiada na potrzeby uproszczenia inżynierii i skrócenia czasu uruchamiania instalacji.

Wskazano także na rosnącą obecność sterowników z komunikacją bezpieczeństwa, które umożliwiają decentralizację logiki safety, a także rozwiązań radarowych i sensorów nowej generacji – umożliwiających detekcję obecności lub ruchu w trudnych warunkach środowiskowych. Kolejnym przykładem nowości produktowej jest m.in. nowy wyłącznik bezpieczeństwa SG-P marki Panasonic, a także rozwiązania identyfikacyjne, pozwalające na indywidualne monitorowanie uprawnień operatorów i dostępów do określonych funkcji maszyny.

Warto również podkreślić znaczenie cyberbezpieczeństwa – które w coraz większym stopniu wchodzi w zakres projektowania systemów bezpieczeństwa maszyn. Zabezpieczenie infrastruktury sieciowej oraz ochrona integralności transmisji sygnałów z urządzeń safety stają się nieodzownymi elementami całościowej strategii ochrony ludzi, sprzętu i procesów.

Zmiany strukturalne i regulacyjne

W perspektywie najbliższych lat rynek systemów bezpieczeństwa maszyn będzie podlegał dalszym przemianom – zarówno w aspekcie branżowym, jak i regulacyjnym. Zmiany te, choć ewolucyjne, mają charakter strukturalny i wymagają od dostawców, integratorów oraz użytkowników końcowych coraz głębszego zrozumienia uwarunkowań technicznych, organizacyjnych i prawnych.

Z danych pozyskanych w przeprowadzonym badaniu wynika, że za najbardziej perspektywiczną grupę odbiorców systemów bezpieczeństwa uznaje się obecnie producentów maszyn (rys. 12). To segment o wyjątkowej dynamice – obejmujący zarówno producentów OEM, jak i wykonawców jednostkowych konstrukcji dostosowanych do konkretnych procesów technologicznych. Ich znaczenie rośnie m.in. z uwagi na wzrost udziału projektów tworzonych pod kątem zgodności z Dyrektywą Maszynową, coraz częściej również w środowiskach opartych na założeniach Przemysłu 4.0.

Kolejną grupę branż postrzeganych jako szczególnie obiecujące tworzą: automotive, logistyka oraz przemysł spożywczy. Na wspólny mianownik dla tych sektorów składają się: silna automatyzacja, rygorystyczne wymogi jakościowe oraz presja na ciągłość procesów produkcyjnych. W logistyce rosnącą rolę odgrywa ochrona operatorów systemów AGV i AMR, natomiast w automotive – bezpieczeństwo złożonych linii montażowych i stanowisk testujących. Z kolei przemysł spożywczy wykazuje rosnące zainteresowanie higienicznymi i kompaktowymi komponentami bezpieczeństwa, odpornymi na środowisko mycia i kontakt z mediami procesowymi.

W dalszej kolejności wymieniano branże o zróżnicowanych profilach: farmację, górnictwo, sektor wojskowy, a także produkcję w strefach zagrożonych wybuchem (Ex). Ich wspólnymi cechami są: specyfika aplikacji i wysokie wymagania normatywne – co sprzyja implementacji zaawansowanych technologii ochronnych i komponentów certyfikowanych wg międzynarodowych standardów.

Nowe przepisy i cyfrowe bezpieczeństwo

Obok zmian sektorowych równie istotnym czynnikiem kształtującym przyszłość rynku pozostają przepisy. Najczęściej wskazywaną kwestią jest nadchodząca nowelizacja Dyrektywy Maszynowej, która wprowadzi szereg fundamentalnych zmian w zakresie kwalifikacji i projektowania systemów bezpieczeństwa (rys.13). Nowe przepisy rozszerzają katalog produktów, które muszą spełniać określone wymagania bezpieczeństwa i przejść ocenę zgodności przed dopuszczeniem do obrotu na rynku UE, uwzględniając m.in. oprogramowanie wpływające na funkcje bezpieczeństwa oraz zdalne interfejsy operatora. Wprowadzone zostaną także nowe wymagania dotyczące cyfrowej formy dokumentacji technicznej – w tym instrukcji użytkowania – pod warunkiem zapewnienia ich trwałej dostępności. Przewidziano również wzmocnienie nadzoru rynkowego oraz doprecyzowanie obowiązków producentów w zakresie oceny ryzyka i transparentności informacji o zagrożeniach.

Drugim istotnym kierunkiem zmian pozostaje wdrażanie zasad cyberbezpieczeństwa w systemach przemysłowych. Dotyczy to nie tylko układów sterowania, ale również elementów odpowiedzialnych za bezpieczeństwo funkcjonalne. Wzrost liczby połączeń sieciowych, integracja systemów poprzez Ethernet oraz pojawienie się bezpiecznych protokołów wymaga ujęcia zagadnień ochrony przed atakami wprost w procesie projektowym.

W mniejszym, ale istotnym stopniu respondenci wskazywali również na aktualizację norm branżowych i integrację systemów safety w środowiskach Przemysłu 4.0. Wymusza to nie tylko poszerzenie kompetencji inżynierskich, ale i stosowanie bardziej elastycznych, skalowalnych narzędzi programistycznych – umożliwiających jednoczesne zarządzanie bezpieczeństwem, sterowaniem oraz danymi procesowymi.

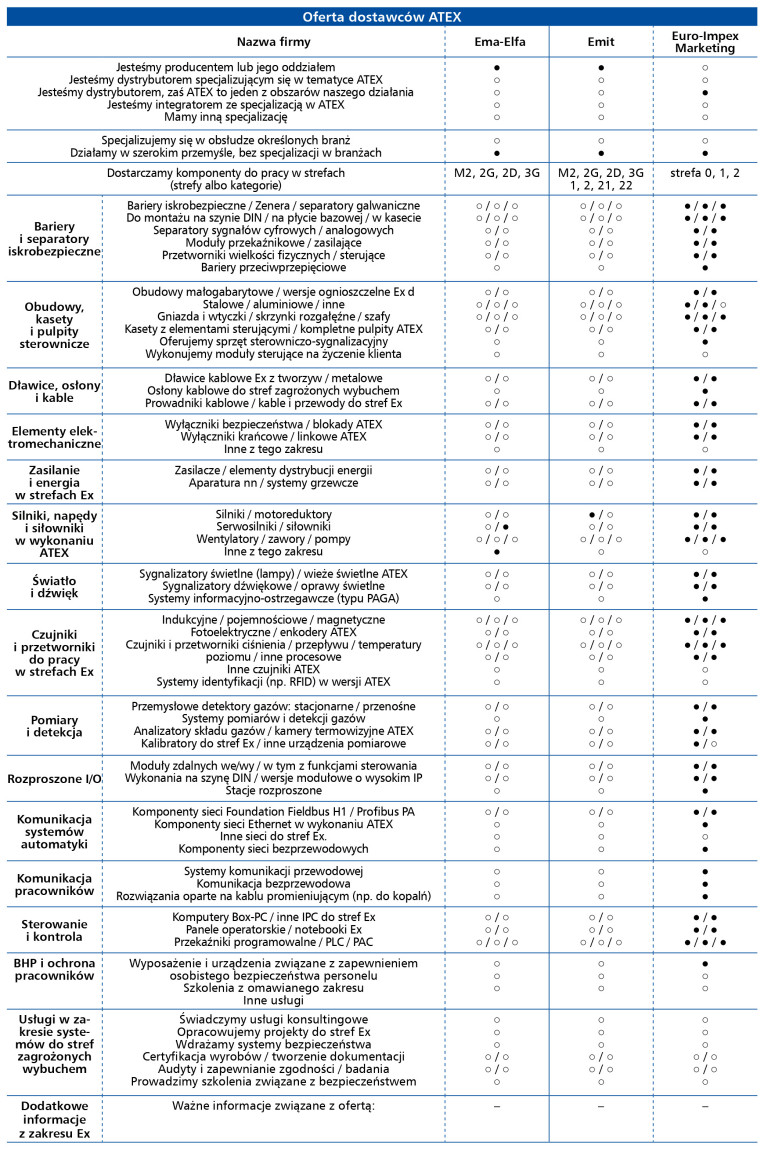

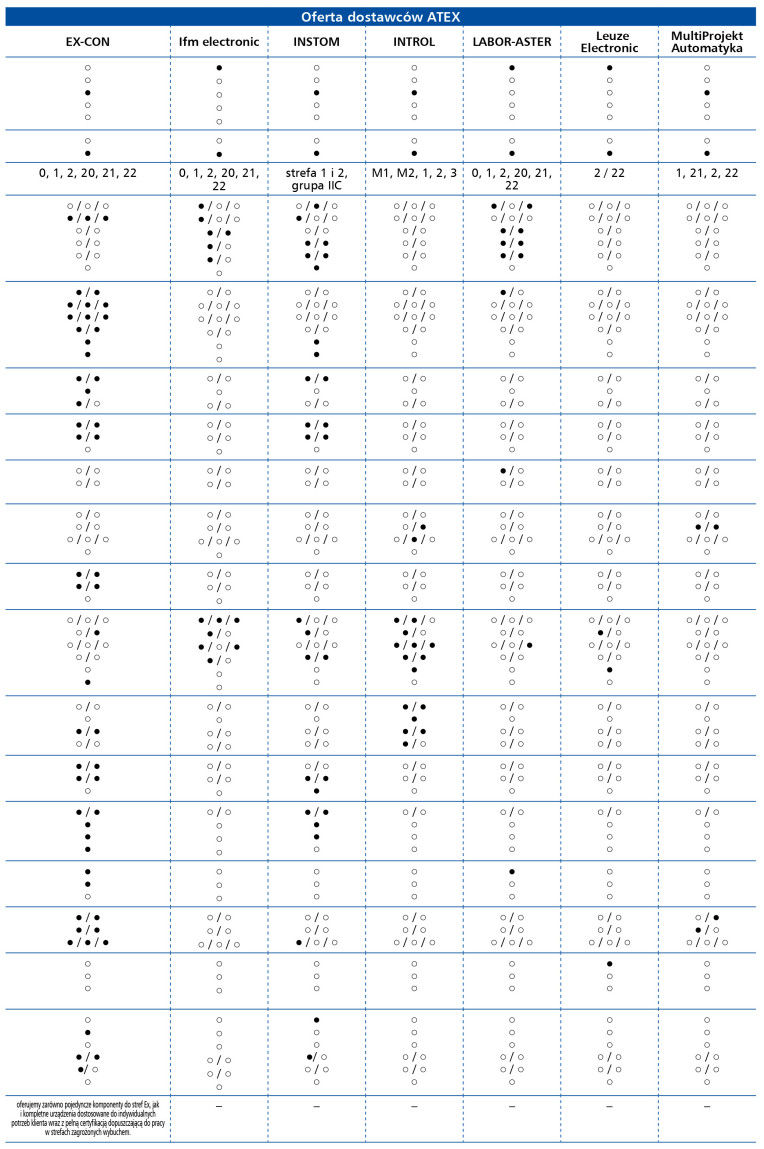

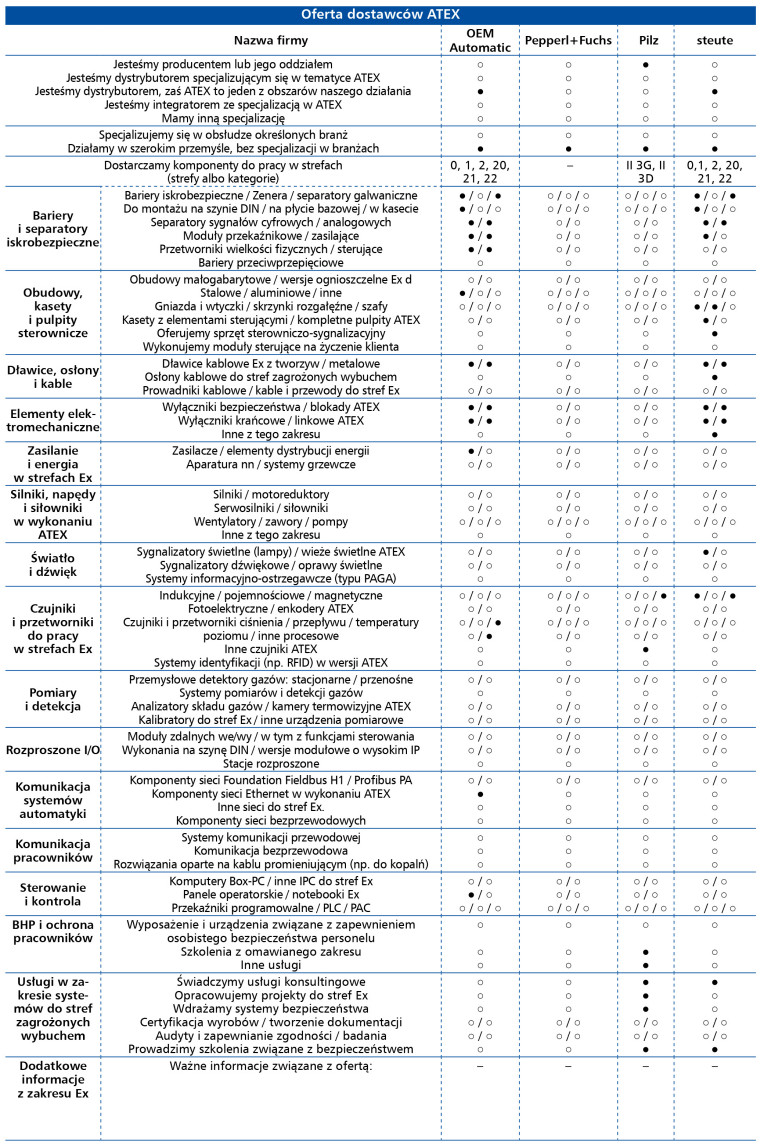

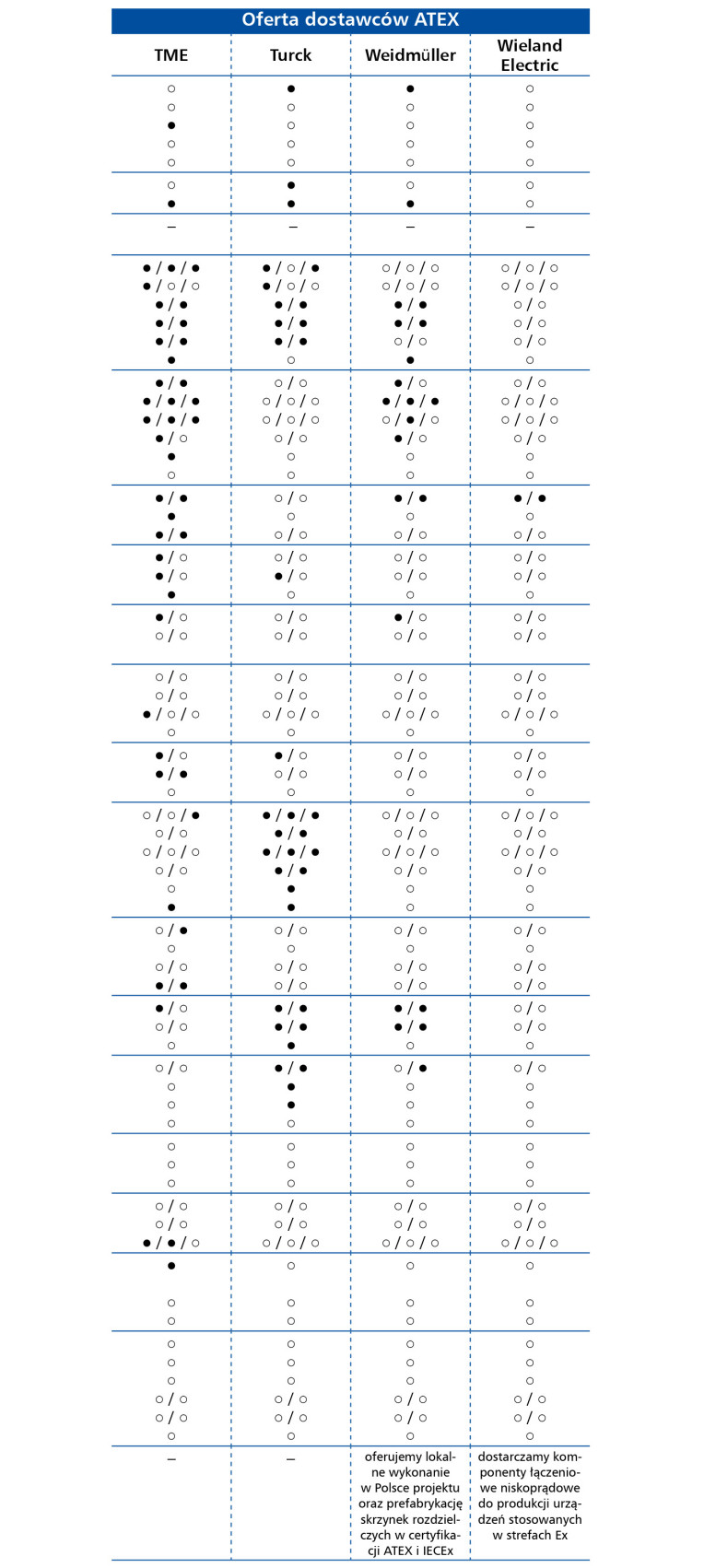

Rozwiązania ATEX

ATEX – regulacje i zastosowania

Wymagania dotyczące bezpieczeństwa w atmosferach wybuchowych mają w Unii Europejskiej długoletnią i dobrze ugruntowaną podstawę prawną. System regulacji opiera się na dwóch kluczowych dyrektywach: ATEX 114 (2014/34/UE), skierowanej do producentów urządzeń oraz systemów ochronnych przeznaczonych do stosowania w przestrzeniach zagrożonych wybuchem, oraz ATEX 153, określającej obowiązki pracodawców i użytkowników w zakresie zapewnienia bezpieczeństwa pracowników na stanowiskach pracy.

ATEX 114 zastąpił obowiązującą wcześniej dyrektywę 94/9/WE (ATEX 95), inicjując przede wszystkim zmiany w zakresie nadzoru rynku, obowiązków jednostek notyfikowanych oraz odpowiedzialności podmiotów wprowadzających urządzenia na rynek. Sama klasyfikacja produktów, zasady oceny zgodności oraz podstawowe wymagania techniczne pozostały w dużej mierze niezmienione. Dyrektywa ATEX 153, dotycząca warunków pracy, zaktualizowała dotychczasowe podejście do oceny ryzyka wybuchowego i klasyfikacji stref zagrożenia, uwzględniając nowe realia technologiczne i organizacyjne.

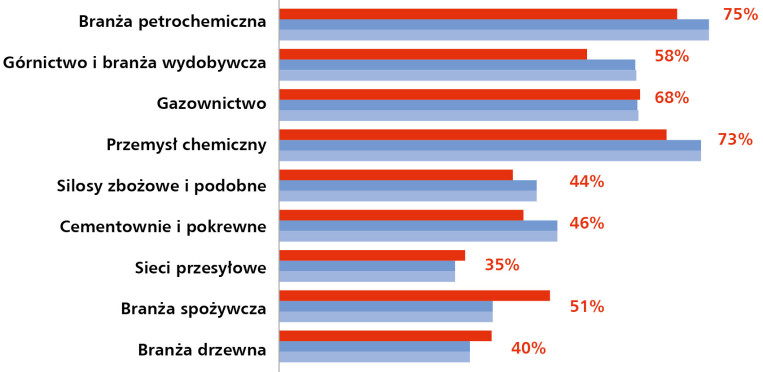

Jak pokazują wyniki przeprowadzonego badania (rys. 14), produkty z certyfikatem ATEX znajdują najczęstsze zastosowanie w sektorach, w których zagrożenie wybuchem jest stale obecne w procesach technologicznych. Na czoło zestawienia wysuwa się branża petrochemiczna – wskazana przez 75% respondentów – a zaraz za nią przemysł chemiczny (73%) oraz gazownictwo (68%). Górnictwo i branża wydobywcza pozostają kluczowymi obszarami zastosowań (58%), co potwierdza trwałe znaczenie tych sektorów dla rynku przeciwwybuchowego.

Wysokie miejsce zajmuje również branża spożywcza (51%), co jest wynikiem obecności pyłów organicznych i fermentujących gazów w procesach technologicznych. Na liście znalazły się też cementownie (46%), silosy zbożowe (44%), branża drzewna (40%) oraz sieci przesyłowe (35%), co dowodzi, że ryzyko atmosfery wybuchowej nie ogranicza się do klasycznie kojarzonych aplikacji gazowych czy górniczych. Świadomość konieczności stosowania certyfikowanych urządzeń w tych środowiskach jest dziś znacznie wyższa, co przekłada się na szerokie spektrum branż objętych wymaganiami ATEX.

Odbiorcy i kierunki dystrybucji

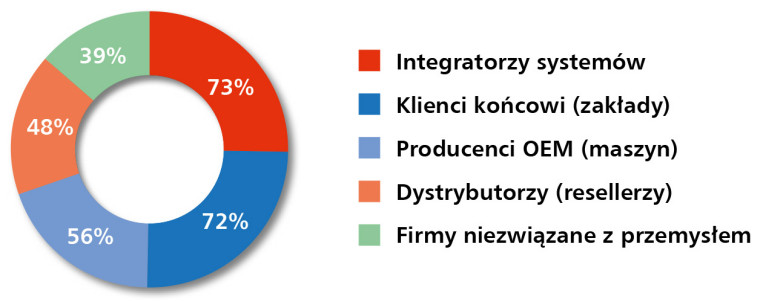

Spoglądając na rynek przeciwwybuchowy przez pryzmat odbiorców końcowych, wyraźnie widać, że rozwiązania ATEX trafiają przede wszystkim do przemysłu. W tegorocznym badaniu aż 73% respondentów wskazało integratorów systemów jako głównych odbiorców produktów i usług przeciwwybuchowych, a zaraz za nimi uplasowali się klienci końcowi, czyli zakłady przemysłowe wdrażające zabezpieczenia we własnych obiektach – ten typ wskazało 72% ankietowanych (rys. 15).

Na dalszej pozycji znaleźli się producenci maszyn OEM – 56% wskazań, odgrywający istotną rolę w projektowaniu i budowie urządzeń do pracy w strefach zagrożonych wybuchem. Stanowią oni specyficzną grupę odbiorców – z jednej strony samodzielnie projektującą rozwiązania, z drugiej – zależną od dostępności certyfikowanych komponentów. 48% uczestników badania wskazało również dystrybutorów jako ogniwa pośredniczące, natomiast firmy spoza przemysłu zostały wymienione przez 39% ankietowanych, co odzwierciedla techniczną i wyspecjalizowaną naturę produktów ATEX.

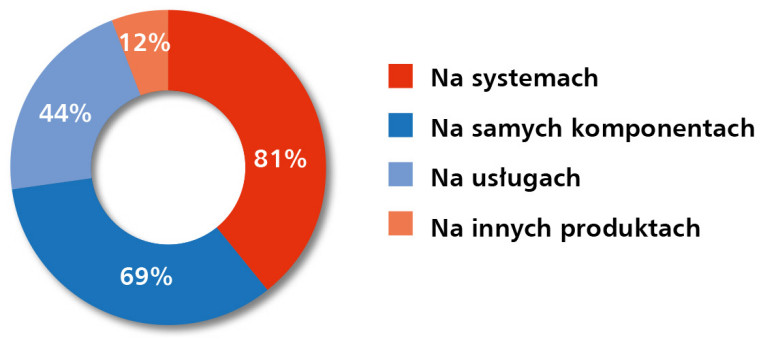

Co oferują dostawcy

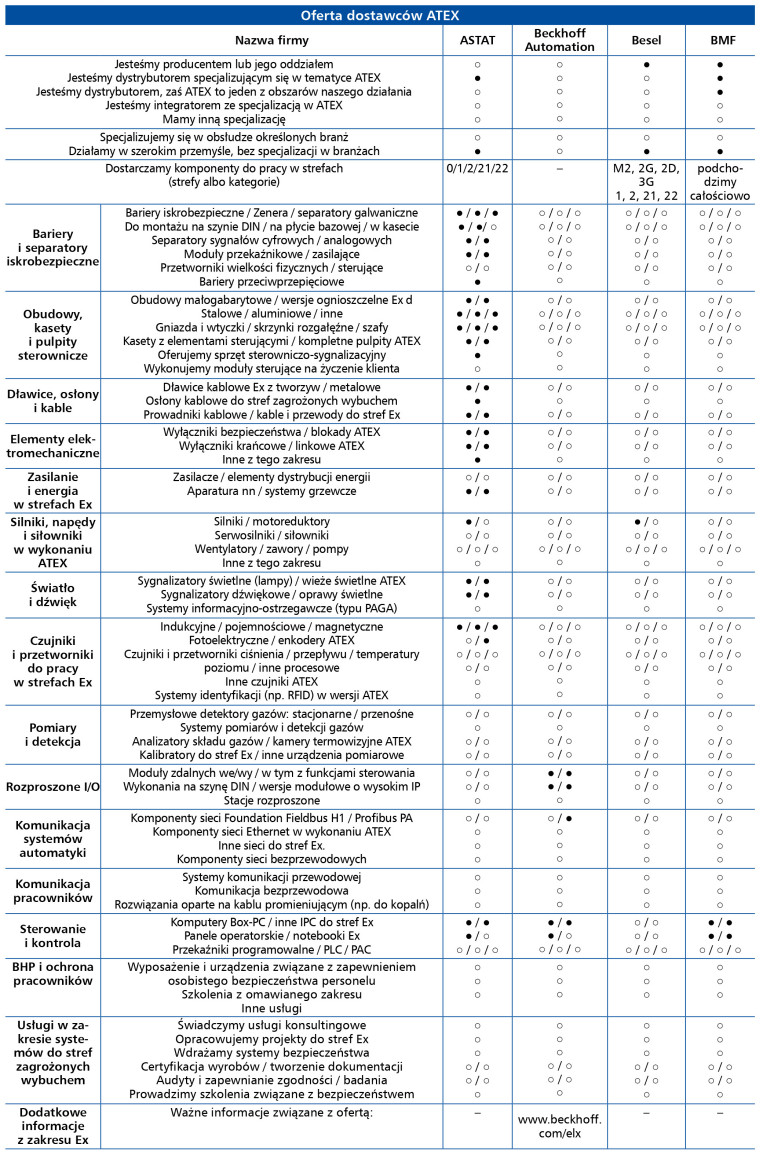

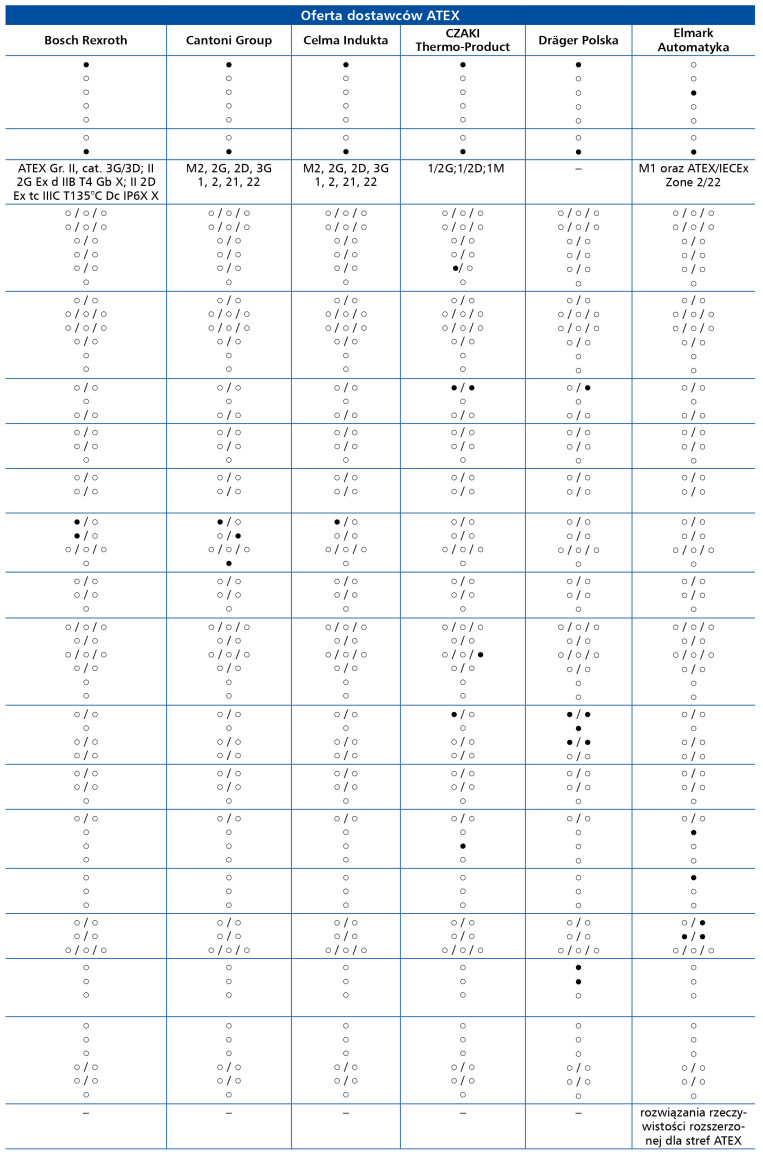

Charakterystyka działalności firm obecnych na rynku ATEX pozostaje zgodna z trendami obserwowanymi w poprzednich edycjach raportu. Największy udział w strukturze przychodów generowany jest przez sprzedaż systemów jako całości, co potwierdziło 81% respondentów (rys. 16). Oznacza to, że rosnące znaczenie zyskują projekty złożone – obejmujące kompletne układy zabezpieczeń przeciwwybuchowych, dostosowane do konkretnej aplikacji i poparte analizą ryzyka.

Sprzedaż pojedynczych komponentów nadal odgrywa istotną rolę – wskazało ją 69% ankietowanych – jednak to systemowe podejście, integrujące urządzenia różnych klas i przeznaczenia, jest coraz częściej preferowane przez klientów. Usługi inżynierskie, choć wskazywane rzadziej (44%), w wielu przypadkach stanowią nieodłączny element procesu wdrożeniowego: od audytów i konsultacji, przez opracowanie dokumentacji, aż po uruchomienie i szkolenia użytkowników. Pozostałe źródła przychodu, takie jak sprzedaż produktów powiązanych, mają raczej marginalne znaczenie (12%).

Priorytety zakupowe odbiorców

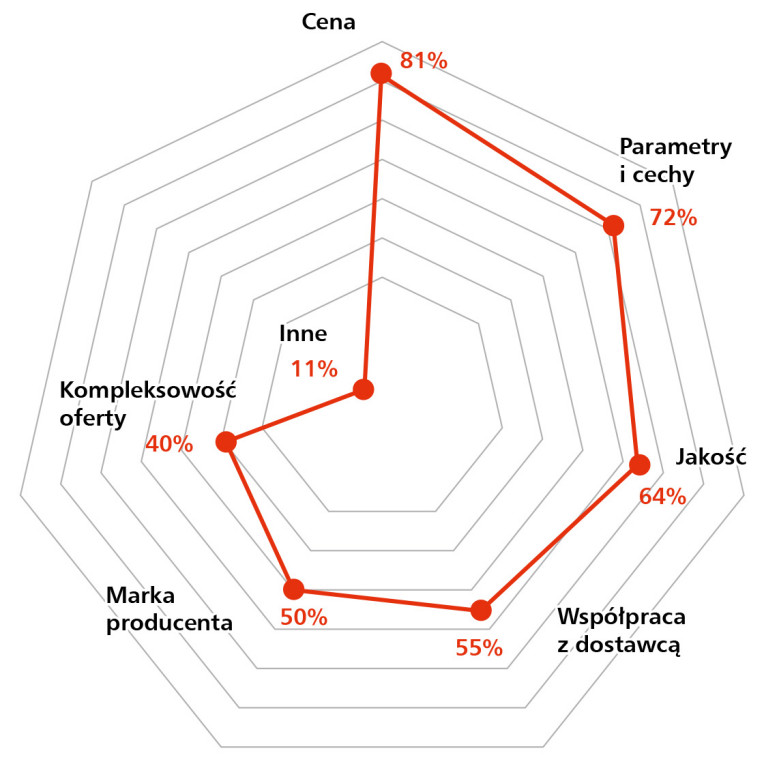

Wybory dokonywane przez użytkowników końcowych i integratorów w zakresie produktów ATEX są w dużej mierze determinowane przez charakter aplikacji – wymagający, normatywnie regulowany i technicznie złożony. Pomimo to, aż 81% uczestników badania wskazało cenę jako kluczowe kryterium decyzyjne (rys. 17). Koszt pozostaje zatem elementem negocjacyjnym i zakupowym, nawet w kontekście systemów wysokiego ryzyka.

Na kolejnych miejscach znalazły się parametry techniczne i funkcjonalne – wskazane przez 72% respondentów, oraz jakość wykonania (64%). To pokazuje, że oczekiwany przez odbiorców kompromis opiera się na równowadze między kosztami a realną wartością użytkową produktu. W porównaniu z innymi kategoriami produktowymi nieco niższe znaczenie przypisywane jest współpracy z dostawcą (55%), a także marce producenta (50%). Kompleksowość oferty, jako czynnik sam w sobie, uzyskała 40%, co sugeruje, że klienci częściej wybierają produkty dostosowane do konkretnych potrzeb niż gotowe, szeroko zakrojone katalogi.

Marki i konkurencja na rynku ATEX

Rynek urządzeń i komponentów przeznaczonych do pracy w strefach zagrożonych wybuchem charakteryzuje się dużą różnorodnością oferowanych rozwiązań oraz względną stabilnością pod względem rozpoznawalności marek. Na czołowych miejscach w tegorocznym zestawieniu ponownie znalazły się dwie niemieckie firmy: R. Stahl oraz Bartec, wskazywane przez znaczną część respondentów jako liderzy pod względem znajomości marki (rys. 18). R. Stahl konsekwentnie kojarzony jest z ofertą komponentów iskrobezpiecznych, osprzętu elektroinstalacyjnego oraz obudów Ex. Bartec natomiast buduje swoją pozycję poprzez szerokie portfolio rozwiązań, obejmujące zarówno urządzenia do instalacji przemysłowych, jak i systemy kontroli i automatyki.

Wysoko oceniana pod względem rozpoznawalności jest również marka Eaton, a także firmy takie jak LABOR- ASTER i Phoenix Contact, które znalazły się na kolejnych miejscach w zestawieniu. W grupie rozpoznawalnych producentów pojawiły się także Beckhoff Automation, Bosch Rexroth, Pepperl+ Fuchs, Steute, Pizzato, Endress+ Hauser, WAGO, ReeR, Traco Power i inne firmy – często oferujące produkty ATEX jako element szerszego portfolio z zakresu automatyki lub osprzętu przemysłowego.

Warto zaznaczyć, że przedstawione dane odnoszą się wyłącznie do poziomu rozpoznawalności i zostały zebrane na podstawie opinii krajowych dystrybutorów. Nie odzwierciedlają one bezpośrednio realnych udziałów rynkowych czy wolumenów sprzedaży.

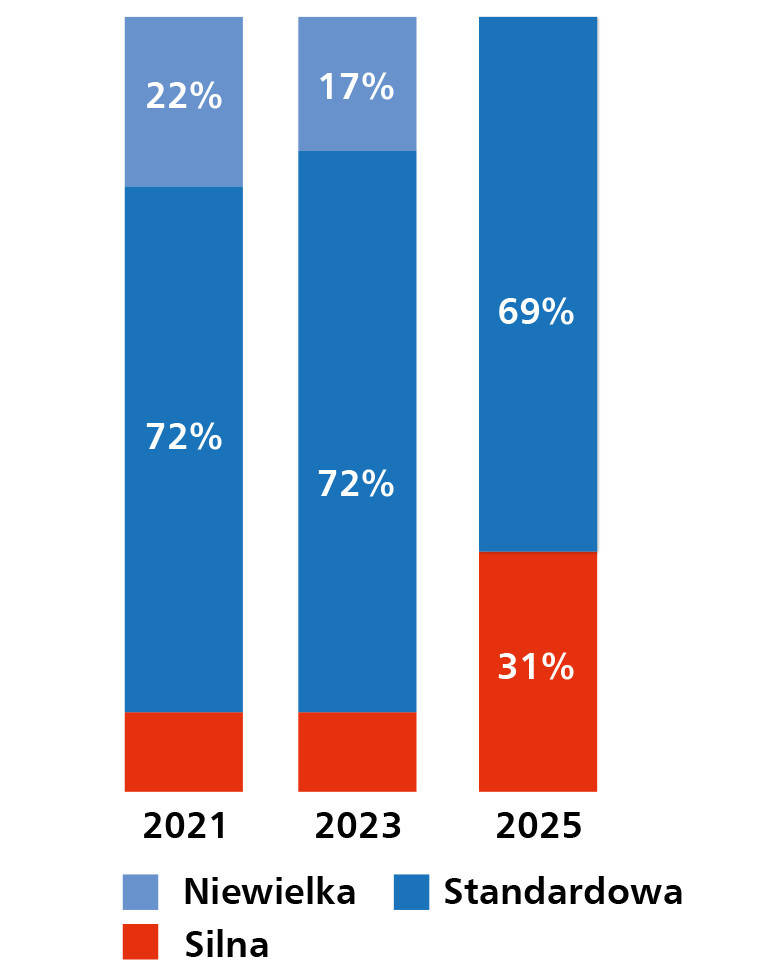

Pomimo dużej liczby obecnych na rynku marek, stopień konkurencji w branży ATEX nie jest oceniany jako szczególnie wysoki. Zgodnie z wynikami badania, 69% respondentów określiło konkurencję jako standardową, natomiast tylko 31% postrzega ją jako silną (rys. 19). Co istotne, nikt z ankietowanych nie wskazał konkurencji jako „niewielkiej” – co może świadczyć o aktywności firm na rynku, przy jednoczesnym zachowaniu specjalistycznego, wyspecjalizowanego charakteru branży.

Stosunkowo umiarkowana presja konkurencyjna może wynikać z wysokiego progu wejścia, wymagań normatywnych oraz konieczności posiadania kompetencji certyfikacyjnych. Dostęp do rynku dla nowych podmiotów ograniczają nie tylko aspekty formalne, ale również konieczność budowania zaufania technicznego – zarówno wśród integratorów, jak i użytkowników końcowych.

Nowe kierunki rozwoju technologicznego

Branża urządzeń przeciwwybuchowych, mimo zachowawczej natury wynikającej z wysokich wymagań normatywnych, nie pozostaje obojętna na rozwój technologii. Choć tempo wdrażania innowacji może wydawać się umiarkowane w porównaniu z innymi segmentami automatyki przemysłowej, to jednak zebrane dane wskazują na wyraźne kierunki postępu technicznego. Respondenci najczęściej zwracali uwagę na miniaturyzację komponentów, co pozwala na ich łatwiejszą integrację w ograniczonych przestrzeniach instalacyjnych. Wskazywano również na rozwój systemów bezprzewodowych oraz technologii umożliwiających zdalny dostęp i nadzór nad urządzeniami ATEX – zarówno w kontekście diagnostyki, jak i bieżącej obsługi. Wśród nowych rozwiązań pojawiają się skrzynki łączeniowe z komunikacją Ethernet, oprawy LED sterowane z poziomu systemów IoT, a także zdecentralizowane moduły bezpieczeństwa, które umożliwiają rozproszone zarządzanie funkcjami ochronnymi bez konieczności centralizacji logicznej.

Część ankietowanych zwróciła także uwagę na rosnące znaczenie rozwiązań w obszarze rzeczywistości rozszerzonej (AR), które wspierają użytkowników podczas inspekcji czy konserwacji instalacji. Wskazywano też na zindywidualizowane obudowy, systemy przewietrzania Ex p, a nawet specjalistyczne urządzenia pomiarowe, takie jak symulatory rezystancji wykorzystywane w testach układów iskrobezpiecznych. Choć wiele z tych zmian ma charakter ewolucyjny, a nie rewolucyjny, ich wspólnym mianownikiem jest dążenie do zwiększenia efektywności, niezawodności i elastyczności zastosowań w strefach Ex.

Koniunktura i wartość rynku

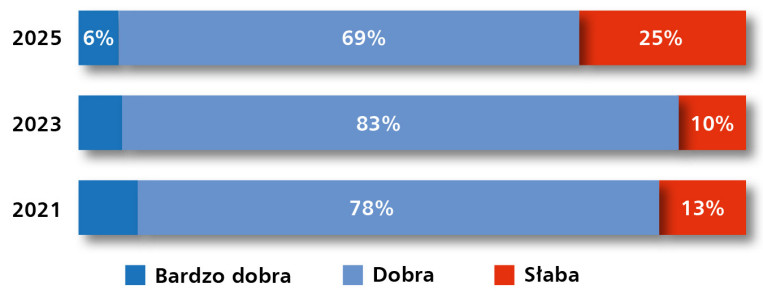

Ocena bieżącej sytuacji na rynku ATEX w Polsce pozostaje generalnie pozytywna, choć niejednoznaczna. 69% określiło ją jako „dobrą”, natomiast 6% uznało, że sytuacja jest „bardzo dobra” (rys. 20). Jednocześnie aż 25% ankietowanych oceniło ją jako „słabą”, co wskazuje na pewne zróżnicowanie doświadczeń rynkowych – prawdopodobnie wynikające z różnic branżowych, typów oferowanych produktów lub skali działalności dostawców.

Warto jednak podkreślić, że koniunktura postrzegana jest raczej stabilnie: 56% uczestników badania uznało, że nie zaszły większe zmiany, a 31% zauważyło poprawę (rys. 21). Spadek aktywności lub trudniejsze warunki rynkowe wskazało tylko 13% respondentów, co może świadczyć o względnej odporności rynku ATEX na szoki zewnętrzne, a także o wysokim poziomie specjalizacji i niszowym charakterze sektora.

Tradycyjnie trudne pozostaje jednoznaczne oszacowanie wartości krajowego rynku urządzeń ATEX – zarówno z uwagi na jego rozproszenie, jak i zróżnicowanie produktów objętych regulacjami. W tegorocznym badaniu respondenci podawali przedziały wartości sprzedaży mieszczące się między 6 a 600 mln zł rocznie. Taka rozpiętość wskazuje na brak jednolitego spojrzenia na skalę rynku, ale też na duże zróżnicowanie wśród uczestników – od lokalnych dystrybutorów po podmioty operujące na poziomie dużych kontraktów przemysłowych. W poprzednich edycjach raportu pojawiały się również pojedyncze szacunkowe dane wartości wybranych grup produktów, które – choć orientacyjne – mogą stanowić punkt odniesienia dla dalszej analizy segmentacyjnej.

Perspektywy dla rynku ATEX

Rozwój branży ATEX w Polsce pozostaje ściśle powiązany z sektorami, w których występowanie atmosfer wybuchowych jest nieuniknionym elementem procesów technologicznych. Jak wynika z najnowszego badania (rys. 22), wśród najbardziej perspektywicznych branż dominują trzy sektory o silnym umocowaniu w gospodarce: przemysł chemiczny, branża petrochemiczna oraz górnictwo. To właśnie te obszary – z uwagi na używane substancje, procesy i skalę zagrożeń – wymagają konsekwentnego wdrażania certyfikowanych rozwiązań przeciwwybuchowych.

Wysoko oceniono również branżę spożywczą, w której występowanie pyłów organicznych, alkoholi i gazów fermentacyjnych generuje stałe ryzyko eksplozji. Na liście znalazły się także sektory paliwowy i energetyczny – w tym technologie wodorowe, które coraz częściej pojawiają się w kontekście transformacji energetycznej i OZE. Ich obecność na liście wskazań może być zwiastunem nowego trendu w obszarze przeciwwybuchowych zabezpieczeń.

Wskazywano również branże o bardziej wyspecjalizowanym lub infrastrukturalnym charakterze: transport, automotive, farmację, oczyszczalnie ścieków, przemysł ciężki, a także produkcję tworzyw sztucznych i sektor wojskowy. Tak szerokie spektrum odpowiedzi pokazuje, że rynek ATEX nie ogranicza się już wyłącznie do sektorów klasycznie kojarzonych z gazami czy pyłami palnymi. Przeciwnie – produkty certyfikowane do pracy w strefach Ex coraz częściej pojawiają się w aplikacjach niestandardowych, gdzie bezpieczeństwo procesowe i odpowiedzialność techniczna nabierają nowego znaczenia.

Wskazana w badaniu różnorodność odbiorców potwierdza, że sektor ATEX nie tylko utrzymuje się jako coraz częściej pojawiają się w kontekście transformacji energetycznej i OZE. Ich obecność na liście wskazań może być zwiastunem nowego trendu w obszarze przeciwwybuchowych zabezpieczeń.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm działających na polskim rynku: dostawców komponentów i usług z zakresu bezpieczeństwa maszyn oraz produktów przeznaczonych do stosowania w strefach zagrożonych wybuchem.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)