Równolegle rozwija się rynek aparatury niskiego napięcia, złączek i osprzętu elektroinstalacyjnego, który pełni kluczową funkcję w dystrybucji energii oraz ochronie obwodów i urządzeń. Wysokie wymagania dotyczące efektywności energetycznej, niezawodności oraz bezpieczeństwa eksploatacji powodują, że coraz większe znaczenie mają rozwiązania inteligentne, wyposażone w funkcje diagnostyki, monitoringu i zdalnego sterowania.

Według prezentowanego redakcyjnego raportu, sytuacja w branży zasilania oceniana jest jako dobra przez 61% ankietowanych firm, a niemal co trzeci uczestnik rynku obserwuje poprawę koniunktury. Wysoki popyt utrzymuje się w przemyśle energetycznym, automatyce przemysłowej oraz sektorze IT. Po stronie aparatury nn i osprzętu elektroinstalacyjnego obserwuje się z kolei wzrost znaczenia komponentów modułowych i rozwiązań spełniających normy IEC i UL, co potwierdza dojrzałość rynku i jego rosnące zorientowanie na jakość.

Coraz większa automatyzacja, potrzeba niezawodności oraz dążenie do efektywności energetycznej sprawiają, że systemy zasilania i rozdziału energii stanowią dziś kluczowy element transformacji technologicznej przemysłu.

STRESZCZENIE

W redakcyjnym raporcie analizujemy dwa główne obszary technologiczne rynku: zasilanie małej mocy i systemy gwarantowanego zasilania (UPS-y, akumulatory, agregaty) oraz aparaturę niskiego napięcia, złączki i osprzęt elektroinstalacyjny. Opracowanie prezentuje sytuację rynkową, prognozy rozwoju, preferencje użytkowników i kierunki innowacji technologicznych.

Zasilanie małej mocy, UPS-y i agregaty prądotwórcze

Rynek zasilania gwarantowanego w Polsce jest dobrze rozwinięty i zróżnicowany. Z raportu wynika, że aż 78% badanych firm deklaruje utrzymanie lub wzrost zapotrzebowania na systemy UPS oraz zasilacze małej mocy. Największy popyt generują branże przemysłowe, IT, telekomunikacja, laboratoria i medycyna, a także transport i infrastruktura krytyczna. Wysoką pozycję rynkową utrzymują globalni dostawcy – tacy jak Mean Well, Delta Electronics, APC, Eaton, ABB, Siemens czy Traco Power – wspierani przez polskich dystrybutorów i integratorów. Kluczowymi czynnikami decydującymi o wyborze dostawcy pozostają parametry techniczne (85%), cena (80%) oraz niezawodność i długoletnia współpraca serwisowa.

Rynek rozwija się w kierunku zasilaczy AC/DC montowanych na szynę DIN oraz modułowych rozwiązań DC/DC, które pozwalają na elastyczną konfigurację systemów i łatwą integrację z automatyką sterującą. Ważnym trendem jest także rozwój rozwiązań o wysokiej sprawności energetycznej, m.in. zasilaczy o sprawności powyżej 90% oraz zastosowanie topologii o niskich stratach mocy. Transformacja energetyczna i cyfryzacja procesów produkcji sprzyjają wzrostowi znaczenia systemów rezerwowych i magazynów energii.

Aparatura niskiego napięcia, złączki i osprzęt elektroinstalacyjny

Druga część raportu koncentruje się na rynku komponentów niskonapięciowych, który jest ściśle powiązany z automatyką przemysłową i budownictwem. Z badań wynika, że 62% ankietowanych ocenia koniunkturę w tej branży jako dobrą, a 38% – jako bardzo dobrą. Wśród wiodących marek znajdują się: Phoenix Contact, WAGO, Schneider Electric, Legrand, Siemens, Hager czy RS PRO – dostarczające szeroki zakres komponentów: złączki, szyny, rozdzielnice, aparaturę sterowniczą oraz moduły zabezpieczeń. Najważniejszymi kryteriami wyboru produktów są: parametry techniczne (75%), jakość (62%) i cena (58%). Wzrost znaczenia mają też czynniki pozatechniczne – renoma producenta, łatwość montażu i kompatybilność z innymi systemami.

Trendy i innowacje

Najważniejsze kierunki rozwoju to: modularyzacja i miniaturyzacja urządzeń zasilających oraz rozdzielczych, integracja funkcji monitoringu i komunikacji cyfrowej (np. Modbus, Ethernet, CAN), wzrost znaczenia efektywności energetycznej i cyberbezpieczeństwa systemów zasilania, a także zastosowanie technologii IoT i analityki danych w nadzorze nad pracą urządzeń zasilających i rozdzielczych. Rosnące znaczenie mają również rozwiązania zgodne z koncepcją Przemysłu 5.0 – oparte na współpracy człowieka i maszyny oraz dążeniu do maksymalnej niezawodności i elastyczności układów zasilania.

Perspektywy rynkowe

W perspektywie 3–5 lat przewiduje się dalszy wzrost inwestycji w obszarze zasilania gwarantowanego i aparatury nn, szczególnie w branżach energochłonnych, IT, automatyce oraz budownictwie przemysłowym. Polski rynek, mimo wysokiej konkurencji, charakteryzuje się stabilnym popytem i dużą odpornością na wahania gospodarcze. Duża jakość komponentów, wsparcie techniczne i niezawodność dostaw pozostają podstawą decyzji zakupowych klientów przemysłowych. Zasilanie i rozdział energii przestają być traktowane jako element pomocniczy — stają się integralną częścią infrastruktury przemysłowej, decydującą o bezpieczeństwie, efektywności i ciągłości procesów produkcyjnych.

RYNEK ŚWIATOWY

Postępująca automatyzacja jest głównym czynnikiem napędzającym wzrost zapotrzebowania na zasilacze przemysłowe. Na rozwój ich rynku pozytywnie wpływa również rosnąca popularność zasilaczy modułowych oraz tych o wysokiej sprawności. Pierwsze wyróżniają elastyczność i skalowalność, a drugie pozwalają zmniejszyć zużycie energii i w efekcie koszty. Specjalistycznych zasilaczy, które sprawdzają się w niestabilnych warunkach, wymagają również instalacje zasilane energią z wiatru i słońca. Przewiduje się w związku z tym, że rozwój energetyki odnawialnej będzie jednym z kluczowych czynników, które zwiększą popyt na zasilacze przemysłowe. Podobny wpływ będzie miał również szybki rozwój infrastruktury ładowania samochodów elektrycznych.

W efekcie spodziewany jest stabilny wzrost wartości światowego rynku zasilaczy przemysłowych o ponad 6% rocznie – z 18 mld dol. w 2025 r. do 31 mld dol. do 2034 r. (wg Market Future Research). Największy udział będą w nim wciąż miały zasilacze małej mocy (poniżej 100 W), popularne w systemach automatyki i sterowania, natomiast najszybciej będzie się rozwijać segment zasilaczy o mocy powyżej 10 kW, wykorzystywanych m.in. w sprzęcie ciężkim, górnictwie, produkcji. Jeśli chodzi o typ, dominować będą zasilacze impulsowe, a na popularności zyskają te z korekcją współczynnika mocy. Wzrost odnotuje również segment przemysłowych zasilaczy UPS, ze względu na rosnące zapotrzebowanie na niezawodne zasilanie awaryjne w zastosowaniach krytycznych. W rezultacie wartość ich globalnego rynku zwiększy się z 6 mld dol. w 2023 r. do ponad 9 mld dol. w roku 2029, co oznaczać będzie stabilny średni wzrost co roku o 6% (wg Arizton). Największy udział będzie w nim miał segment zasilaczy UPS online/podwójnej konwersji.

RYNEK KRAJOWY

Zasilanie w przemyśle

Rynek zasilania w fazie równowagi

Branża zasilania gwarantowanego i systemów niskiej mocy, obejmująca zasilacze, UPS-y, akumulatory oraz agregaty prądotwórcze, pozostaje sektorem o wysokim znaczeniu operacyjnym, mimo widocznych sygnałów ostrożności w ocenie bieżącej kondycji rynku. W badaniu przeprowadzonym przez redakcję pod koniec lipca 2025 r., 8% respondentów określiło sytuację branży jako „bardzo dobrą”, a 61% jako „dobrą” (rys. 1). Łącznie daje to zdecydowaną przewagę ocen pozytywnych, choć jednocześnie aż 31% uczestników badania wskazało na „słabą” kondycję rynku. Wzrost udziału odpowiedzi negatywnych może być efektem napięć inwestycyjnych, sezonowych zawirowań lub presji kosztowej w sektorze przemysłowym.

Jeśli chodzi o ocenę koniunktury, dominują nastroje stabilizacyjne – 62% ankietowanych wskazało, że sytuacja nie ulega większym zmianom (rys. 2). Jednocześnie 23% zauważa oznaki poprawy, co potwierdza, że inwestycje, szczególnie te związane z bezpieczeństwem energetycznym oraz ciągłością produkcji, są nadal realizowane. Udział odpowiedzi mówiących o pogarszającej się koniunkturze (15%) spadł względem ubiegłorocznych wyników, co można odczytywać jako przejaw stopniowego stabilizowania się rynku po okresach wyraźniejszych wahań.

W opinii większości respondentów branża pozostaje wysoce konkurencyjna. Aż 64% uczestników badania określiło konkurencję jako „silną”, a żaden z respondentów nie uznał jej za „niewielką” (rys. 3). Taki rozkład odpowiedzi jest kontynuacją trendu z poprzednich lat, w których rynek zasilaczy i UPS-ów postrzegany był jako nasycony, zdominowany przez dojrzałe firmy krajowe i międzynarodowe – zarówno producentów, jak i dystrybutorów. Udział wskazań określających konkurencję jako „standardową” (36%) może sugerować, że część podmiotów znajduje dla siebie stabilne miejsce rynkowe, np. poprzez specjalizację w określonych sektorach (przemysł ciężki, IT, transport szynowy), rozwój usług serwisowych lub długofalowe relacje z klientami OEM i integratorami.

Uczestnicy tegorocznego badania oszacowali łączną wartość rynku urządzeń zasilania małej mocy, systemów UPS, akumulatorów i agregatów prądotwórczych w Polsce na poziomie od 200 mln do nawet 1 mld zł rocznie. Tak szeroki przedział odzwierciedla z jednej strony różnorodność produktów, a z drugiej – znaczące różnice w strukturze zakupowej pomiędzy poszczególnymi segmentami branżowymi. Porównując obecne wyniki z danymi z końca 2024 r., można zauważyć wzrost średniego oszacowania wartości rynku. W poprzednim badaniu ankietowani wskazali przedział od 30 do 400 mln zł dla zasilaczy (średnia 198 mln zł) oraz od 50 do 800 mln zł dla UPS-ów (średnia 262 mln zł). Obecne szacunki, obejmujące zakres od 200 mln do 1 mld zł, mogą świadczyć o większej skali inwestycji w zasilanie gwarantowane, zwłaszcza w kontekście rosnącej liczby aplikacji wymagających ciągłości zasilania, rozwoju automatyzacji oraz potrzeby zabezpieczenia infrastruktury IT i OT.

Silna pozycja marek azjatyckich

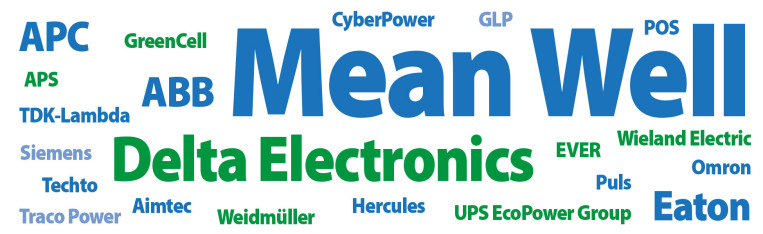

Zgodnie z wynikami przeprowadzonego badania (rys. 4) rynek systemów zasilania małej mocy oraz zasilania gwarantowanego w Polsce pozostaje silnie zróżnicowany pod względem obecności marek produktowych – zarówno tych o ugruntowanej pozycji, jak i mniej znanych, specjalistycznych dostawców.

Najczęściej wskazywaną marką okazał się Mean Well, co potwierdza jej silną pozycję na rynku oraz szeroką obecność w kanałach przemysłowych i OEM. Producent ten kojarzony jest przede wszystkim z korzystnym stosunkiem ceny do parametrów, dzięki czemu jego zasilacze znajdują zastosowanie w wielu aplikacjach wymagających niezawodności i kompaktowej budowy. Na drugim miejscu uplasowała się Delta Electronics, należąca do grona najbardziej aktywnych globalnych dostawców zasilaczy impulsowych oraz systemów zasilania przemysłowego.

Kolejną grupę tworzą APC (Schneider Electric), Eaton oraz ABB – wszyscy trzej producenci znani są głównie z rozwiązań w zakresie UPS-ów i systemów zasilania gwarantowanego średnich i dużych mocy. Ich obecność w rankingu potwierdza istotną rolę tego segmentu w całkowitym obrazie rynku. Na dalszych miejscach znalazła się szeroka grupa marek, wskazywanych rzadziej w badaniu. Wśród nich wymieniono zarówno globalnych producentów komponentów i zasilaczy, takich jak TDK-Lambda, Traco Power, Siemens, Weidmüller, Wieland Electric czy Omron, jak i mniej znane, wyspecjalizowane firmy, m.in. EVER, UPS EcoPower Group, Aimtec, Techto, GLP, Hercules, GreenCell, Puls, APS, POS czy CyberPower.

Taka różnorodność dostawców wskazuje na rozdrobnienie rynku i wysoką konkurencyjność w segmencie urządzeń zasilania, szczególnie w aplikacjach OEM oraz systemach automatyki, gdzie decydują nie tylko parametry techniczne, ale również cena, dostępność i możliwości serwisowe.

Warto zaznaczyć, że obecność marki w zestawieniu nie zawsze odzwierciedla jej udział rynkowy – w przypadku producentów takich jak Mean Well czy Delta, duża popularność wynika z uniwersalnego charakteru produktów i szerokiego portfolio. Z kolei marki takie jak APC i Eaton, mimo mniejszej liczby wskazań, mogą odpowiadać za większy wolumen obrotów ze względu na wartość inwestycji w systemy UPS o dużych mocach. Obecność takich marek, jak CyberPower, Omron, Siemens czy Weidmüller, dowodzi, że użytkownicy w Polsce mają dostęp do szerokiego wachlarza rozwiązań – zarówno z segmentu przemysłowego, jak i IT, co stawia przed dostawcami konieczność konkurowania nie tylko parametrami technicznymi, ale również dostępnością i wsparciem serwisowym.

Energetyka i przemysł w centrum

Z danych zgromadzonych w badaniu z lipca 2025 r. wynika, że rynek zasilania rozwija się dziś w wielu kierunkach – zarówno w obrębie tradycyjnych gałęzi przemysłu, jak i w nowych, specjalistycznych sektorach o wysokich wymaganiach technologicznych.

Na czoło zestawienia branż uznanych przez respondentów za najbardziej perspektywiczne wysuwa się energetyka (rys. 5). Sektor ten, jako obszar intensywnie modernizowany i objęty transformacją cyfrowozrównoważoną, stanowi dziś jedno z kluczowych ogniw zapotrzebowania na niezawodne, skalowalne systemy zasilania. Coraz częściej pojawia się w niej potrzeba rozwiązań pozwalających na integrację z OZE, magazynowanie energii oraz zdalne zarządzanie parametrami pracy.

Silną pozycję wśród branż przyszłościowych zachowują również kolej, wojsko, IT i telekomunikacja oraz automatyka przemysłowa. Są to sektory, w których niezawodność zasilania jest nie tylko kwestią ciągłości działania, ale także bezpieczeństwa, kompatybilności elektromagnetycznej oraz szybkości reakcji na zakłócenia sieciowe. Charakterystyczne dla tych obszarów są wysokie wymagania środowiskowe oraz duże rozproszenie punktów zasilanych, co wpływa na rozwój wyspecjalizowanych konstrukcji UPS-ów i zasilaczy buforowych.

W odpowiedziach ankietowych pojawiły się również mniej oczywiste, lecz coraz bardziej aktywne branże, takie jak administracja publiczna i uczelnie wyższe, szczególnie w kontekście infrastruktury IT, serwerowni oraz systemów zabezpieczających. Respondenci wskazali także sektor ochrony zdrowia – zarówno szpitale, jak i laboratoria, gdzie nieprzerwane zasilanie urządzeń diagnostycznych i systemów podtrzymania życia jest absolutnie kluczowe. Produkcja i przemysł ciężki pozostają istotnymi odbiorcami, choć ich wskazania były w tym roku bardziej rozproszone, co może świadczyć o dojrzewaniu rynku w tych sektorach. Interesującym sygnałem jest również obecność branży budowlanej oraz nowoczesnych aplikacji z zakresu transportu wewnętrznego i pojazdów autonomicznych (AGV), które zaczynają generować zapotrzebowanie na wydajne, wysokosprawne systemy zasilania pracujące w środowiskach mobilnych.

Zróżnicowanie wskazań potwierdza rosnącą kompleksowość i wielowymiarowość rynku. Pokazuje również, że nowe potrzeby pojawiają się nie tylko tam, gdzie zasilanie było zawsze krytyczne, ale także w obszarach, których wcześniej nie kojarzono z dużym zapotrzebowaniem na rozwiązania gwarantujące ciągłość i jakość energii.

Nowe technologie napędzają zasilanie

Na podstawie tegorocznego badania można zauważyć, że innowacje w zakresie zasilania przemysłowego rozwijają się równolegle w kilku kierunkach: wydajności energetycznej, kompaktowości, integracji z systemami sterowania oraz adaptacji do nowych środowisk pracy. Respondenci wskazywali na różne grupy nowości technologicznych, obejmujące zarówno klasyczne zasilacze, jak i UPS-y, akumulatory oraz agregaty prądotwórcze.

Największe zainteresowanie wzbudzają dziś systemy oparte na bateriach litowo-jonowych. Ich rosnąca obecność na rynku wynika nie tylko z większej gęstości energii i lepszego profilu ładowania, ale również z możliwości precyzyjnego zarządzania cyklem pracy oraz dłuższej żywotności w porównaniu do klasycznych baterii kwasowo-ołowiowych. Zmiany te są szczególnie widoczne w aplikacjach zasilania gwarantowanego, w których coraz większą rolę odgrywają efektywność i precyzja nadzoru nad ogniwami.

Coraz częściej podkreślana jest kwestia efektywności energetycznej – zarówno na poziomie poszczególnych urządzeń, jak i całych systemów. Zwracano uwagę na nową generację UPS-ów w architekturze VFI, osiągających do 97,6% sprawności, a także na zasilacze na szynę DIN, umożliwiające pracę równoległą. Uwagę przyciągają także nowe agregaty prądotwórcze spełniające normę emisji spalin Stage V, jak również rozwiązania kogeneracyjne i trigeneracyjne, jako elementy szerszych systemów zarządzania energią w zakładach przemysłowych.

Wśród wskazań znalazły się też takie rozwiązania, jak integracja z OZE, zasilacze z szerokim zakresem napięć wejściowych, szczególnie w zakresie DC, konstrukcje odporne na skrajne temperatury pracy, a także układy łączące transformatory separacyjne z impulsowymi przetwornicami DC/DC. Widać również postęp w zakresie inteligentnego zarządzania energią z wykorzystaniem AI oraz IoT, co wskazuje na kontynuację trendu cyfryzacji zasilania. Część badanych zwróciła uwagę na modułową konstrukcję UPS-ów i zasilaczy, zwiększoną przeciążalność urządzeń, a także kompaktową budowę przy jednoczesnym zachowaniu dużej gęstości mocy.

Zebrane informacje wskazują, że rynek rozwija się zarówno w kierunku poprawy parametrów pracy urządzeń (sprawność, przeciążalność, zakres napięć i temperatur), jak i ich integracji z nowoczesnymi systemami zarządzania, nadzoru i predykcji. Transformacja technologiczna nie dotyczy wyłącznie produktów końcowych, ale także architektury całych systemów zasilania – coraz częściej projektowanych z myślą o elastyczności, energooszczędności i pełnej transparentności operacyjnej.

Fumio Adam Okazaki

OMRON Electronics

Jakie kluczowe rozwiązania oferuje OMRON dla przemysłu w zakresie zasilania i rozdziału energii?

Wciąż istnieje duże zapotrzebowanie na proste i tanie zasilacze do szaf sterowniczych, dlatego staramy się utrzymywać w tym segmencie atrakcyjną ofertę. Obserwując rynek, widzimy jednak, że idzie on też w kierunku bardziej zaawansowanych urządzeń, takich jak zasilacze z wyświetlaczem i komunikacją, UPS-y, filtry, moduły redundancyjne czy bezpieczniki elektroniczne. Dlatego dynamicznie rozwijamy naszą ofertę również w tej dziedzinie.

Które z Państwa produktów lub technologii cieszą się obecnie największym zainteresowaniem ze strony klientów przemysłowych?

Proste i niezawodne zasilacze dla aplikacji budżetowych, a także programowalne elektroniczne bezpieczniki, monitorujące przeciążenie na jednej z gałęzi.

Jakie najważniejsze trendy rynkowe mają wpływ na rozwój Państwa oferty?

Z jednej strony, ceny energii zmuszają użytkowników do monitorowania i optymalizacji jej zużycia. Stąd mierniki energii elektrycznej. Z drugiej, automatyzacja procesów przemysłowych pozwala nie tylko zwiększyć wydajność i jakość produkcji, ale też efektywniej zarządzać zużyciem energii, redukując koszty i wpływ na środowisko.

W jaki sposób rozwiązania OMRON pomagają zakładom przemysłowym zwiększać niezawodność i bezpieczeństwo systemów energetycznych?

Dzięki odizolowaniu kilku niezależnych gałęzi zasilania, elektroniczne bezpieczniki niwelują ryzyko zakłócenia pracy komponentów, działających niezależnie od odbiornika, który uległ zwarciu lub awarii.

Jakie znaczenie mają w firmowej ofercie systemy cyfrowe, wspierające kontrolę i optymalizację zużycia energii?

Oferujemy mierniki energii elektrycznej – tablicowe i w wersji na szynę DIN. Proponujemy też zasilacze ze złączem Ethernet/IP w celu monitorowania zużycia energii w czasie rzeczywistym. Dane te można w łatwy sposób wizualizować dzięki naszym panelom HMI, albo archiwizować w chmurze lub w bazach danych dzięki sterownikom PLC, ze wsparciem połączenia z warstwą IT.

Przemysł dominuje, ale rośnie dywersyfikacja

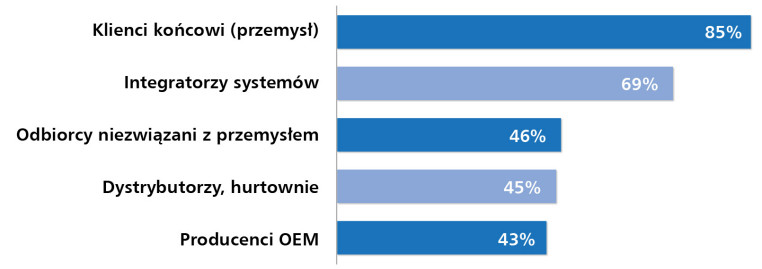

Odpowiedzi uczestników badania pokazują, że rynek zasilania pozostaje rynkiem o wyraźnie przemysłowym charakterze. Główną grupę odbiorców stanowią klienci końcowi z sektora przemysłowego – aż 85% respondentów wskazało ten typ użytkownika jako najważniejszy kanał odbioru (rys. 6). To potwierdza, że urządzenia zasilające mają dziś bezpośrednie zastosowanie w zakładach produkcyjnych, instalacjach infrastrukturalnych oraz w środowiskach przemysłowych wymagających ciągłości zasilania i wysokiej dostępności operacyjnej.

Na drugim miejscu w hierarchii odbiorców znajdują się integratorzy systemów, których rola w procesie wdrażania rozwiązań zasilających jest trudna do przecenienia. Wskazani przez 69% ankietowanych, integratorzy odgrywają kluczową rolę w konfiguracji systemów, dostosowaniu parametrów technicznych do specyfiki instalacji oraz w zapewnieniu zgodności z wymaganiami środowiskowymi i normatywnymi. Ich obecność podkreśla, że wdrażanie rozwiązań zasilania rzadko ma charakter jednorazowego zakupu – jest częścią kompleksowego projektu, często obejmującego modernizację infrastruktury lub integrację z systemami sterowania.

Zaskakująco wysoki odsetek odpowiedzi dotyczy również odbiorców niezwiązanych z przemysłem. W tej kategorii mieszczą się zarówno instytucje publiczne, placówki edukacyjne, jak i sektor medyczny, administracyjny czy usługowy. Ich łączny udział na poziomie 46% wskazuje, że zastosowania urządzeń zasilających rozszerzają się także na obszary, które dotąd nie były kojarzone z dużym zapotrzebowaniem na UPS-y i zasilacze buforowe. Może to wynikać ze wzrostu znaczenia systemów bezpieczeństwa, serwerowni, infrastruktury IT oraz wdrażania rozwiązań inteligentnych budynków.

Ważną rolę odgrywają również dystrybutorzy i hurtownie, wskazani przez 45% respondentów. Choć ich udział jest nieco niższy niż w ubiegłych latach, nadal pełnią oni istotną funkcję w łańcuchu dostaw – oferując nie tylko dostęp do produktów, ale także podstawowe wsparcie techniczne, logistyki oraz usług posprzedażowych.

Stosunkowo niższy, ale nadal znaczący odsetek odpowiedzi dotyczy producentów OEM – 43% ankietowanych wskazało ten kanał jako kluczowy. W tej grupie mieszczą się firmy, które integrują zasilacze i UPS-y bezpośrednio w swoich urządzeniach końcowych – maszynach, liniach technologicznych, aparaturze specjalistycznej. Wiele zasilaczy trafia na rynek jako komponenty większych systemów, przez co ich znaczenie nie zawsze jest widoczne na etapie zakupu końcowego.

Struktura odbiorców w 2025 r. pokazuje, że urządzenia zasilające nie tylko są wszechobecne w przemyśle, ale także coraz częściej trafiają do nowych segmentów rynku. Taka dywersyfikacja sprzyja dalszemu wzrostowi branży, choć jednocześnie stawia przed dostawcami wyzwania związane z koniecznością elastycznego dopasowania oferty do bardzo zróżnicowanych oczekiwań i środowisk operacyjnych.

Parametry kluczem do wyboru

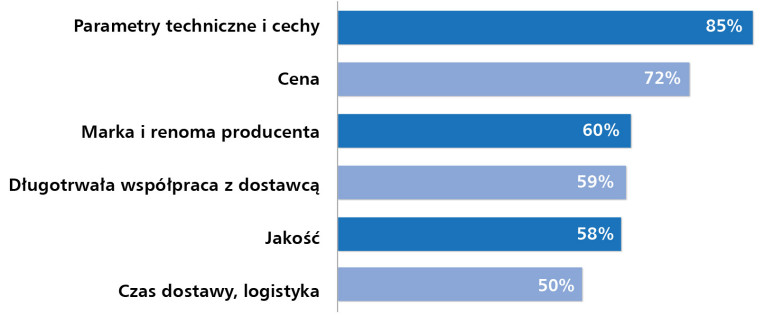

Tegoroczne wyniki badania jasno pokazują, że dla klientów decydujących się na zakup zasilaczy, UPS-ów, akumulatorów czy agregatów prądotwórczych najważniejsze pozostają kwestie funkcjonalne i techniczne. Aż 85% respondentów wskazało, że to właśnie parametry techniczne oraz cechy urządzenia stanowią główny czynnik wyboru (rys. 7). Zaliczyć tu można m.in. takie elementy, jak typ i zakres napięcia, moc, możliwość pracy w trybie redundancji, zgodność z wymaganiami aplikacji przemysłowych, a także zdolność do pracy w skrajnych warunkach środowiskowych. Jest to sygnał, że rynek dojrzewa i staje się coraz bardziej świadomy – dominują przemyślane wybory, oparte na rzeczywistych potrzebach aplikacyjnych, a nie jedynie cenie zakupu.

Jednak cena nadal odgrywa istotną rolę w procesie decyzyjnym – została wskazana przez 72% ankietowanych. Choć nie dominuje nad parametrami technicznymi, jej znaczenie pozostaje wysokie, szczególnie w przypadku aplikacji powtarzalnych, wdrażanych na dużą skalę, a także w segmencie OEM i wśród integratorów realizujących projekty inwestycyjne z określonym budżetem. Cena jest również ważnym argumentem w sytuacjach, gdy porównywane są produkty o podobnych parametrach, pochodzące od różnych dostawców.

Na trzecim miejscu wśród czynników wpływających na wybór znajduje się marka i renoma producenta – wskazana przez 60% uczestników badania. Potwierdza to, że zaufanie do producenta, rozpoznawalność jego oferty i historia rynkowa nadal mają wpływ na decyzje zakupowe, zwłaszcza w kontekście długoterminowego użytkowania i obsługi serwisowej urządzeń.

Tuż za tym kryterium znalazły się długotrwała współpraca z dostawcą (59%) oraz jakość (58%), co pokazuje, że relacje handlowe, doświadczenia z wcześniejszych wdrożeń i stabilność wsparcia technicznego są dla klientów równie ważne, jak parametry samego urządzenia. W warunkach dużej konkurencji i presji na niezawodność systemów zasilania czynniki relacyjne mogą być decydujące – zwłaszcza tam, gdzie dostawca zapewnia nie tylko produkt, ale też doradztwo, konfigurację i obsługę posprzedażową.

Na uwagę zasługuje również rola logistyki. Czas dostawy, dostępność produktu oraz elastyczność operacyjna dostawcy zostały wskazane przez 50% respondentów. To wynik, który wyraźnie zyskuje na znaczeniu w ostatnich latach, m.in. w związku z zakłóceniami łańcuchów dostaw, jakie ujawniły się w czasie pandemii, oraz z późniejszymi napięciami geopolitycznymi. W przypadku urządzeń krytycznych dla infrastruktury zakładu produkcyjnego czas realizacji dostawy często decyduje o wyborze konkretnego rozwiązania, nawet jeśli nie jest ono pierwotnie preferowane.

Otrzymane dane pokazują, że rynek dojrzewa, a decyzje zakupowe są coraz bardziej złożone – łączą wymogi techniczne z oceną ryzyka, oczekiwań inwestycyjnych oraz relacji handlowych. Dla producentów i dystrybutorów oznacza to konieczność budowania oferty nie tylko konkurencyjnej cenowo, ale także wiarygodnej technicznie, logistycznie i partnersko.

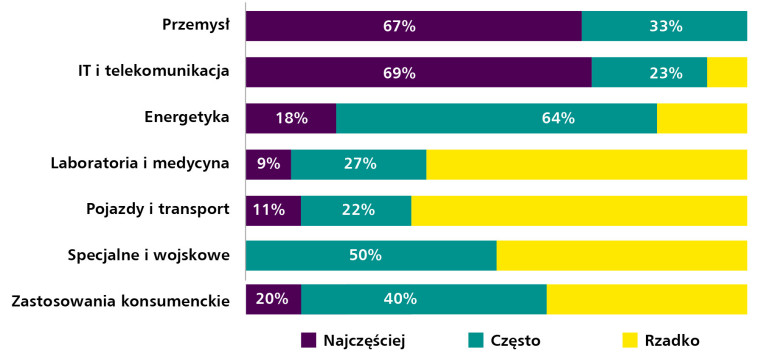

IT i przemysł filarami rynku

Analiza odpowiedzi respondentów wskazuje, że urządzenia zasilające są najczęściej stosowane w przemyśle oraz sektorze IT i telekomunikacji (rys. 8). Te dwa obszary zdecydowanie zdominowały wyniki badania – w przypadku przemysłu wszystkie wskazania dotyczyły wykorzystania częstego lub najczęstszego, a w IT i telekomunikacji niemal 70% respondentów wskazało kategorię „najczęściej”. Nie jest to zaskoczeniem – w środowisku przemysłowym niezawodność zasilania ma kluczowe znaczenie dla bezpieczeństwa i ciągłości produkcji, natomiast infrastruktura teleinformatyczna wymaga stałego podtrzymania energii, aby uniknąć utraty danych, awarii serwerów czy przerw w transmisji.

Energetyka znalazła się również wśród istotnych odbiorców tego typu rozwiązań – choć tylko 18% respondentów wskazało ją jako obszar najczęstszego wykorzystania, to aż 64% określiło ją jako „częsty”. Oznacza to, że branża ta stanowi ważny, choć bardziej uzupełniający kierunek zastosowań.

Znacznie mniej powszechne zastosowania dotyczą laboratoriów i medycyny, transportu oraz obszarów wojskowych i specjalnych. W sektorze medycznym i laboratoryjnym dominują wskazania „rzadko” (64%), co sugeruje, że urządzenia zasilające pojawiają się tam sporadycznie, głównie jako element specjalnych projektów. Podobny obraz wyłania się w transporcie, gdzie aż 67% respondentów oceniło zastosowania jako rzadkie. W przypadku sektora wojskowego i specjalnego rynek jest mocno rozproszony – połowa wskazań dotyczyła użycia częstego, a połowa rzadkiego, przy całkowitym braku odpowiedzi w kategorii „najczęściej”.

Ciekawie rysuje się natomiast obraz wykorzystania produktów zasilających w zastosowaniach konsumenckich. Choć nie jest to dominujący obszar, 60% respondentów wskazało na wykorzystanie częste lub najczęstsze, co może świadczyć o rosnącym znaczeniu małych UPS-ów i zasilaczy w instalacjach domowych, systemach monitoringu, automatyce budynkowej czy urządzeniach smart home.

Ogólnie wyniki badania potwierdzają, że mimo szerokiego wachlarza dostępnych zastosowań, rynek pozostaje silnie osadzony w dwóch głównych filarach – przemyśle i teleinformatyce. Jednocześnie coraz wyraźniej widoczne są niszowe, lecz rozwijające się segmenty, które w kolejnych latach mogą zyskać na znaczeniu.

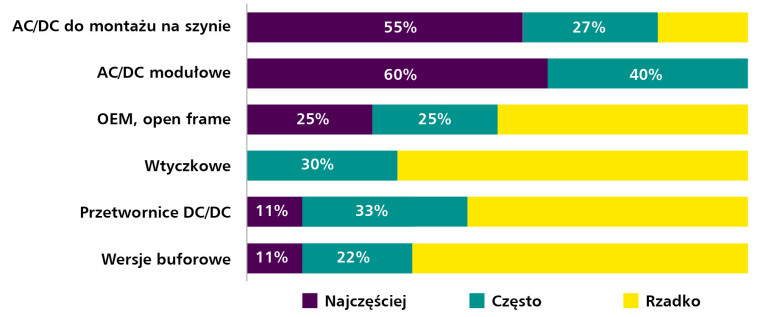

AC/DC modułowe i DIN dominują

Odpowiedzi respondentów wskazują, że na rynku zasilaczy przemysłowych zdecydowanie dominują dwa rozwiązania: zasilacze AC/DC modułowe oraz zasilacze AC/DC do montażu na szynie DIN (rys. 9). Obie grupy urządzeń cieszą się stabilnym, wysokim popytem, co potwierdza ich powszechne zastosowanie w szafach sterowniczych, systemach automatyki, rozdzielnicach oraz urządzeniach infrastrukturalnych.

Modułowe zasilacze AC/DC uznawane są przez respondentów za najbardziej uniwersalne i elastyczne – stosuje się je zarówno w aplikacjach przemysłowych, jak i specjalistycznych projektach OEM. Ich obecność na rynku od lat buduje standard, który jest nie tylko dobrze rozpoznawalny przez integratorów i projektantów systemów, ale również doceniany ze względu na dostępność i szeroką gamę parametrów wejściowych i wyjściowych.

Podobnie wygląda sytuacja w przypadku zasilaczy montowanych na szynie DIN, które stały się naturalnym wyborem w środowiskach przemysłowych ze względu na kompaktową formę, łatwość instalacji oraz odporność na trudne warunki pracy. Ich popularność utrzymuje się na stabilnym poziomie – zarówno wśród użytkowników końcowych, jak i producentów maszyn.

Znacznie mniejszy, lecz zauważalny popyt utrzymuje się na rozwiązania typu open frame, stosowane głównie w zabudowie OEM. W tej grupie widać wyraźne zróżnicowanie odpowiedzi, co może wskazywać na selektywne zastosowanie tego typu urządzeń – raczej tam, gdzie ważna jest maksymalna integracja z maszyną lub urządzeniem, a mniej istotne są kwestie odporności środowiskowej.

Wyraźnie niższe zainteresowanie dotyczy natomiast zasilaczy wtyczkowych oraz przetwornic DC/DC. Te pierwsze nie są typowo wykorzystywane w środowiskach przemysłowych, dlatego ich niewielka obecność w wynikach nie budzi zaskoczenia. Z kolei przetwornice DC/DC – choć technologicznie zaawansowane i coraz bardziej obecne w elektronice mobilnej czy pojazdach autonomicznych – nadal pozostają rozwiązaniem niszowym z punktu widzenia typowych potrzeb przemysłowych instalacji.

Na końcu zestawienia znalazły się zasilacze buforowe, co może być zaskoczeniem w kontekście ich znaczenia dla systemów bezpieczeństwa, monitoringu czy automatyki budynkowej. Wyniki badania mogą jednak wskazywać, że urządzenia tego typu nie są klasyfikowane przez użytkowników jako osobna kategoria, lecz traktowane raczej jako komponenty systemów UPS lub większych układów zasilania gwarantowanego. Alternatywnie ich rzadsze wskazania mogą wynikać z faktu, że są dobierane wyłącznie dla bardzo konkretnych aplikacji o ograniczonym zakresie mocy.

Ogólny obraz popytu ukazuje wyraźną dominację dwóch głównych grup urządzeń AC/DC – zarówno w wersji modułowej, jak i montowanej na szynę DIN. Pozostałe kategorie wykazują ograniczoną dynamikę rynkową, choć w przypadku zastosowań OEM i projektów specjalistycznych mogą nadal stanowić istotny element kompletnego systemu. Wyniki te pokazują, że rynek urządzeń zasilających koncentruje się wokół sprawdzonych, szeroko stosowanych rozwiązań, podczas gdy niszowe technologie pełnią głównie funkcję uzupełniającą.

Na tym tle warto przyjrzeć się drugiej części badania, obejmującej aparaturę niskiego napięcia, złączki listwowe i osprzęt elektroinstalacyjny – komponenty, które stanowią fundament systemów rozdziału energii i także silnie oddziałują na stabilność całej infrastruktury.

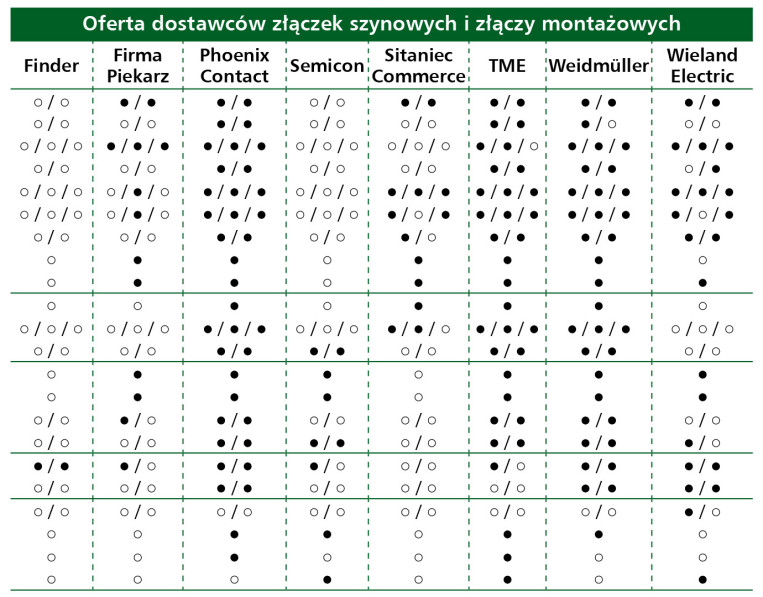

Złączki, aparatura niskiego napięcia i osprzęt elektroinstalacyjny

Silna konkurencja, słabsza koniunktura

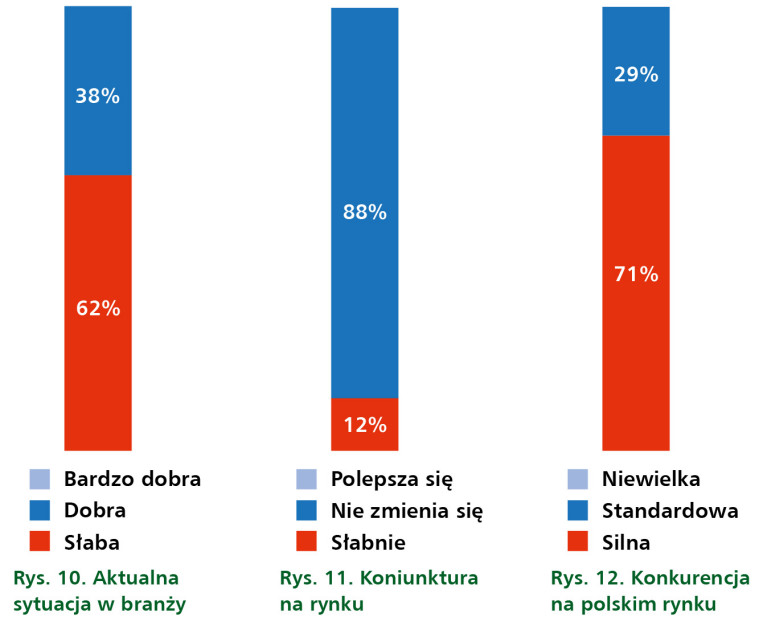

Rynek aparatury niskiego napięcia, złączek listwowych i osprzętu elektroinstalacyjnego, choć od lat stanowi podstawę systemów rozdziału i przesyłu energii elektrycznej, obecnie zmaga się z wyraźnymi trudnościami. Wyniki tegorocznego badania ankietowego, przeprowadzonego pod koniec lipca 2025 r., pokazują znaczące pogorszenie ocen bieżącej kondycji sektora. 62% respondentów uznało sytuację branży za „słabą”, podczas gdy jedynie 38% oceniło ją jako „dobrą”. Brak wskazań kategorii „bardzo dobra” obrazuje pesymistyczne nastroje rynkowe (rys. 10). Tak wysoki udział ocen negatywnych może wynikać z ograniczeń inwestycyjnych w sektorze budowlanym i przemysłowym, presji cenowej oraz spadku zamówień ze strony części producentów OEM.

W ocenie koniunktury dominują nastroje stagnacyjne – aż 88% uczestników badania wskazało, że sytuacja nie ulega zmianie (rys. 11). Pogorszenie dostrzega 12% respondentów, natomiast nikt nie odnotował oznak poprawy. Dane te sugerują, że rynek znalazł się w fazie wyraźnego spowolnienia, w której kolejne kwartały nie przynoszą oczekiwanych impulsów rozwojowych. W odróżnieniu od segmentu UPS-ów czy zasilaczy, gdzie inwestycje w bezpieczeństwo energetyczne wciąż generują wzrost, aparatura nn i złączki listwowe są dziś w większym stopniu uzależnione od bieżącej koniunktury w przemyśle i budownictwie.

Rynek omawianych produktów pozostaje w Polsce wysoce konkurencyjny. Zdecydowana większość respondentów (71%) określiła poziom konkurencji jako „silny” (rys. 12). Pozostałe 29% wskazało na konkurencję „standardową”, natomiast brak ocen kategorii „niewielka” jednoznacznie potwierdza, że jest to rynek dojrzały i nasycony. Udział wielu producentów i dystrybutorów, zarówno globalnych koncernów, jak i krajowych dostawców specjalistycznych, sprawia, że podmioty konkurują nie tylko ceną, ale także zakresem oferty, dostępnością oraz wsparciem technicznym.

Uczestnicy badania szacują, że łączna wartość rynku aparatury niskiego napięcia, złączek oraz osprzętu elektroinstalacyjnego w Polsce wynosi obecnie od 50 mln do 500 mln zł rocznie. Tak szeroki przedział wskazuje na dużą rozpiętość odpowiedzi i różnice w perspektywie uczestników – od dostawców wyspecjalizowanych komponentów po integratorów dużych systemów rozdzielczych. Co istotne, tegoroczny wynik lokuje się wyraźnie niżej niż w przypadku segmentu zasilaczy i UPS-ów, gdzie górna granica szacunków sięgała 1 mld zł. Może to oznaczać, że rynek aparatury nn znajduje się obecnie w fazie stagnacji, ograniczonej przede wszystkim przez sytuację w sektorze budowlanym i przemysłowym oraz przez presję kosztową, która skłania odbiorców do szukania tańszych alternatyw.

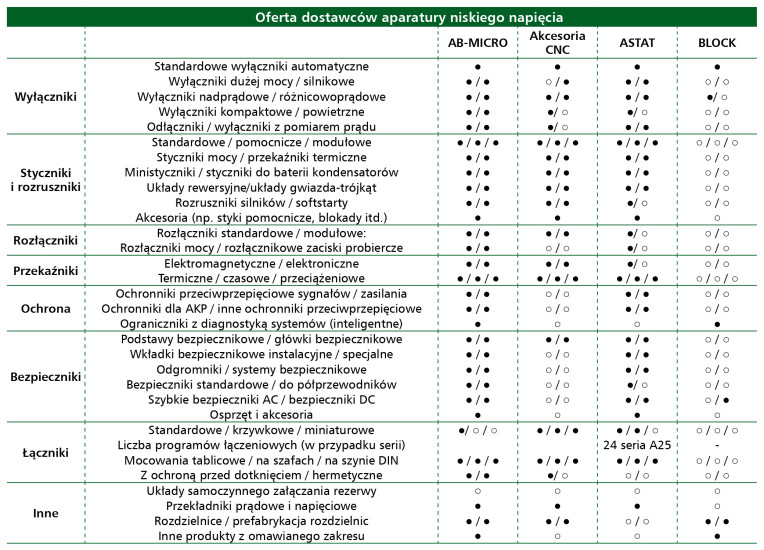

Zaufanie do uznanych producentów

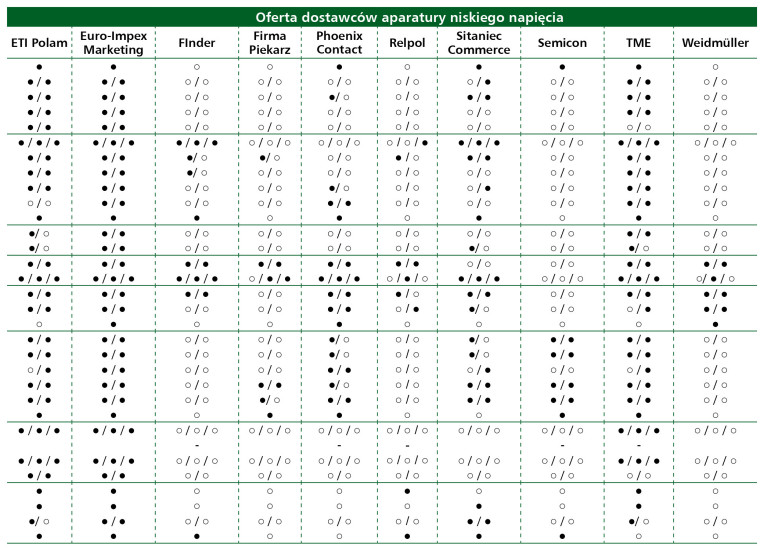

Analiza wyników badania pokazuje, że na polskim rynku omawianych produktów dominują marki o ugruntowanej pozycji, kojarzone z wysoką jakością i niezawodnością. Do najczęściej wskazywanych producentów należą Phoenix Contact, Schneider Electric oraz WAGO – firmy, które od lat stanowią filary rynku komponentów elektrotechnicznych (rys. 13). Ich produkty są szeroko stosowane w przemyśle, automatyce i energetyce, a marki te cieszą się dużym zaufaniem zarówno wśród klientów końcowych, jak i integratorów systemów.

W zestawieniu znalazły się również inne uznane firmy, takie jak Legrand, Siemens, Hager czy Wieland Electric, które wzmacniają swoją obecność w kraju dzięki szerokiemu portfolio produktowemu, obejmującemu zarówno aparaturę zabezpieczającą, jak i rozwiązania do instalacji oraz dystrybucji energii. Warto zauważyć także obecność firm takich jak Mean Well, RS Pro czy APS, które – choć mniej eksponowane – znajdują swoje nisze rynkowe, odpowiadając na specyficzne potrzeby użytkowników.

Struktura wskazań potwierdza, że krajowi odbiorcy koncentrują się głównie na sprawdzonych markach zachodnioeuropejskich i globalnych, co podkreśla rolę jakości i standaryzacji w tej branży. Jednocześnie obecność producentów mniej oczywistych dowodzi, że rynek pozostaje otwarty na alternatywne rozwiązania, szczególnie tam, gdzie istotna jest relacja ceny do funkcjonalności lub elastyczność dostaw.

Janetta Sałek

EVER

Które z Państwa produktów lub technologii w zakresie zasilania i rozdziału energii cieszą się obecnie największym zainteresowaniem klientów przemysłowych?

Największe zainteresowanie dotyczy systemów UPS serii POWERLINE GREEN 33 PRO. Są one wybierane przede wszystkim przez zakłady produkcyjne i centra logistyczne, które oczekują wysokiej efektywności energetycznej oraz niezawodnej ochrony procesów krytycznych. Dzięki zastosowaniu nowoczesnej topologii online i technologii oszczędzania energii urządzenia te pozwalają znacząco obniżyć koszty eksploatacji, jednocześnie gwarantując pełną ochronę przed zakłóceniami w sieci. Wysoka sprawność, możliwość pracy z dużymi obciążeniami oraz opcje rozbudowy o dodatkowe moduły bateryjne sprawiają, że seria POWERLINE GREEN 33 PRO doskonale wpisuje się w potrzeby przemysłu stawiającego na ciągłość działania, optymalizację kosztów i zgodność z trendami zrównoważonego rozwoju.

W jaki sposób Państwa rozwiązania pomagają zakładom przemysłowym zwiększać niezawodność i bezpieczeństwo systemów energetycznych?

Gwarantujemy to poprzez stosowanie topologii online, wysoką odporność na przeciążenia i zwarcia oraz możliwość pracy z dużymi prądami rozruchowymi maszyn. Wdrażamy układy zewnętrznych bypassów, które pozwalają na serwisowanie bez ryzyka zatrzymania produkcji, a zdalny monitoring i analityka zdarzeń umożliwiają wczesne wykrywanie nieprawidłowości.

Jaka przewaga konkurencyjna wyróżnia Państwa ofertę na rynku zasilania i rozdziału energii?

Naszą przewagą jest połączenie własnego działu R&D i produkcji w Polsce z szeroką ofertą obejmującą zabezpieczanie infrastruktury zarówno IT, jak i przemysłowej. Oferujemy szybki serwis door-to-door i on-site, możliwość krótkoterminowego wynajmu UPS podczas modernizacji oraz bezpłatny dobór zasilacza UPS do konkretnej infrastruktury. Dzięki temu dostarczamy nie tylko sprzęt, ale kompletne, skalowalne rozwiązania dopasowane do specyfiki klienta przemysłowego.

Specjalistyczne branże napędzają rozwój

Z odpowiedzi ankietowych wynika, że w analizowanym segmencie rozwiązania te pozostają kluczowym elementem infrastruktury w wielu strategicznych sektorach gospodarki. Za najbardziej perspektywiczne branże uznawane są przede wszystkim energetyka oraz automatyka przemysłowa, gdzie niezawodność i standaryzacja komponentów mają fundamentalne znaczenie dla bezpieczeństwa i ciągłości działania systemów.

Rosnące znaczenie zyskują również przemysł maszynowy oraz kolejowy, które w ostatnich latach intensywnie inwestują w modernizację infrastruktury i cyfryzację procesów. Wskazuje to na dalszy rozwój rynku w kierunku rozwiązań zapewniających wysoką elastyczność, modularność i odporność na trudne warunki środowiskowe.

Na liście branż przyszłościowych pojawiły się także sektory o specyficznych, wymagających aplikacjach, takie jak wojsko oraz przemysł morski. To obszary, w których aparatura nn, systemy łączeniowe oraz osprzęt muszą spełniać podwyższone normy jakościowe, odporności mechanicznej i bezpieczeństwa. Choć są to rynki bardziej niszowe, ich obecność w zestawieniu potwierdza rosnącą różnorodność i kompleksowość zapotrzebowania na tego typu rozwiązania.

Takie wyniki ankiety wskazują, że rozwój rynku nie ogranicza się wyłącznie do tradycyjnych obszarów, ale coraz mocniej obejmuje specjalistyczne sektory o wysokich wymaganiach technologicznych, co w dłuższej perspektywie może kształtować kierunki innowacji w tej branży.

Kompaktowość i elastyczność w centrum

Wyniki tegorocznego badania pokazują, że innowacje w obszarze omawianych produktów koncentrują się wokół miniaturyzacji oraz nowych metod wytwarzania. Jednym z istotnych kierunków rozwoju jest minimalizacja szerokości złączek do 3,5 mm, co pozwala na jeszcze efektywniejsze wykorzystanie przestrzeni w szafach sterowniczych i rozdzielnicach. Trend ten wpisuje się w rosnące oczekiwania dotyczące kompaktowości i optymalizacji miejsca w instalacjach przemysłowych.

Drugą wskazaną nowość stanowi możliwość drukowania elementów, co otwiera drogę do bardziej niż dotąd elastycznego i spersonalizowanego podejścia w projektowaniu komponentów elektrotechnicznych. Wprowadzenie technik addytywnych w produkcji aparatury może w przyszłości przyspieszyć proces prototypowania, a także umożliwić powstawanie rozwiązań, przeznaczonych dla specyficznych aplikacji.

Choć liczba wskazań dotyczących nowości była ograniczona, kierunki te dobrze odzwierciedlają główne trendy rynkowe: miniaturyzację, cyfryzację procesów produkcji oraz dostosowanie wyrobów do coraz bardziej złożonych wymagań użytkowników.

Przemysł fundamentem popytu

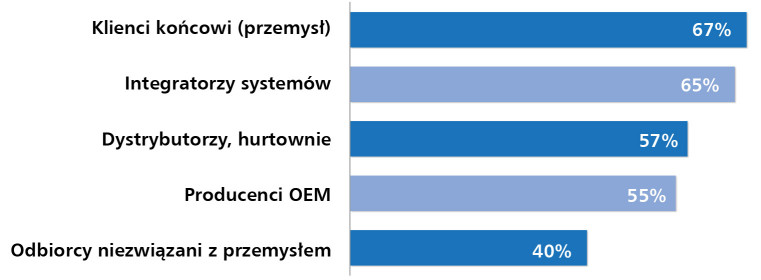

Analiza wyników ankiety pokazuje, że rynek rozdziału energii pozostaje silnie ukierunkowany na przemysłowych klientów końcowych – tę grupę odnotowało 67% respondentów (rys. 14). Potwierdza to, że urządzenia te są fundamentem infrastruktury zakładów produkcyjnych, systemów dystrybucji energii oraz instalacji technologicznych, gdzie niezawodność i trwałość komponentów odgrywają kluczową rolę.

Na drugim miejscu uplasowali się integratorzy systemów (65%), których znaczenie w procesie wdrażania rozwiązań elektrotechnicznych systematycznie rośnie. To właśnie oni odpowiadają za dobór, konfigurację i dopasowanie aparatury oraz złączek do wymagań konkretnych instalacji – zarówno w projektach modernizacyjnych, jak i w nowych inwestycjach.

Wysoką pozycję w strukturze odbiorców zachowują także dystrybutorzy i hurtownie elektrotechniczne, co potwierdziło 57% ankietowanych. Pełnią oni istotną funkcję w łańcuchu dostaw, łącząc producentów z szerokim gronem użytkowników końcowych i zapewniając im dostępność produktów.

Tuż za nimi plasują się producenci OEM (55%), dla których złączki i aparatura nn są elementami wbudowanymi w maszyny, urządzenia i linie technologiczne, a więc stanowią nieodłączną część gotowych produktów kierowanych na rynek.

Na uwagę zasługuje również obecność odbiorców spoza przemysłu, wymienionych przez 40% uczestników badania. Choć należą do mniejszości, coraz częściej sięgają po tego typu rozwiązania. W tej grupie mieszczą się m.in. instytucje publiczne, sektor usługowy czy branża budowlana, gdzie rośnie zapotrzebowanie na niezawodne i standaryzowane komponenty do instalacji elektrycznych.

Technika ponad ceną

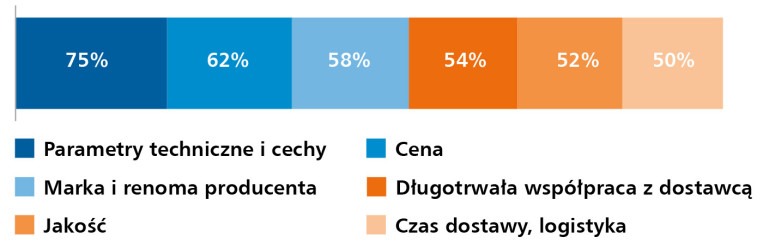

Z tegorocznego badania wynika, że na decyzje zakupowe klientów w omawianym obszarze w największym stopniu wpływają parametry techniczne i cechy produktów – wskazało je 75% respondentów (rys. 15). Priorytetem pozostają więc niezawodność i zgodność komponentów z wymaganiami aplikacyjnymi, co ma kluczowe znaczenie w instalacjach przemysłowych, systemach rozdziału energii oraz przy integracji maszyn i urządzeń.

Na drugim miejscu znalazła się cena (62%). Mimo że ustępuje kryteriom technicznym, wciąż odgrywa istotną rolę – szczególnie w przypadku inwestycji o dużej skali, projektów seryjnych czy zakupów realizowanych przez producentów OEM i integratorów.

Istotnym czynnikiem pozostaje również marka i renoma producenta (58%). Wysoka rozpoznawalność i zaufanie do dostawcy często decydują o wyborze, zwłaszcza gdy chodzi o produkty odpowiedzialne za bezpieczeństwo instalacji. Tuż za nimi uplasowały się długotrwała współpraca z dostawcą (54%) oraz jakość (52%), co wskazuje na rosnące znaczenie stabilnych relacji biznesowych i doświadczeń z wcześniejszych wdrożeń.

Na uwagę zasługują także czas dostawy i logistyka – wskazane przez 50% respondentów. W ostatnich latach dostępność produktów i terminowość realizacji zamówień stały się czynnikami równie ważnymi, jak cena czy marka, co jest bezpośrednim efektem zakłóceń w globalnych łańcuchach dostaw i presji inwestycyjnej w wielu sektorach przemysłowych.

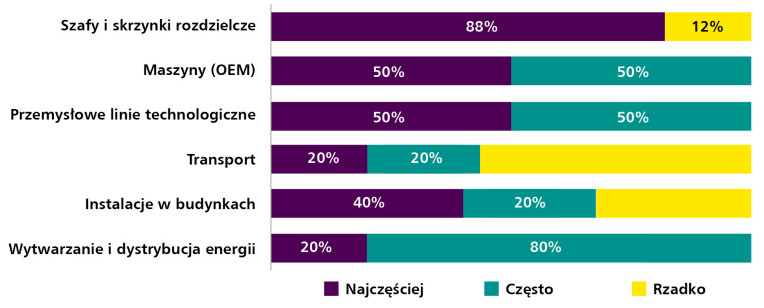

Dominacja zastosowań przemysłowych

Zgromadzone odpowiedzi wskazują, że omawiane produkty znajdują najczęstsze zastosowanie w szafach i skrzynkach rozdzielczych – ten obszar został wymieniony przez 88% respondentów jako miejsce ich podstawowego wykorzystania (rys. 16). To naturalne, biorąc pod uwagę, że stanowią one podstawę dystrybucji energii elektrycznej i organizacji obwodów w instalacjach przemysłowych.

Na kolejnych miejscach znalazły się maszyny i urządzenia OEM oraz przemysłowe linie technologiczne. W przypadku tych dwóch obszarów odpowiedzi rozłożyły się równo pomiędzy kategorie „częste” a „najczęstsze”, co pokazuje, że produkcja maszyn oraz procesy technologiczne stanowią drugi filar popytu.

Istotną rolę odgrywają również instalacje w budynkach – 60% ankietowanych określiło je jako obszar, w którym produkty te są wykorzystywane regularnie, zarówno często, jak i najczęściej. Choć nie dominują w strukturze odpowiedzi, ich znaczenie rośnie wraz z rozwojem automatyki budynkowej i systemów inteligentnego zarządzania energią.

Znacznie mniejsze znaczenie mają zastosowania w transporcie – 60% uczestników badania wskazało na ich występowanie raczej sporadyczne. Podobny obraz wyłania się w przypadku sektora energetyki, gdzie dominują deklaracje dotyczące częstego, lecz nie najczęstszego wykorzystania.

Ogólny obraz pokazuje wyraźną dominację zastosowań w obszarach przemysłowych – od rozdziału energii w szafach i skrzynkach, przez maszyny i urządzenia OEM, aż po linie technologiczne. Segmenty takie jak transport czy energetyka, choć ważne, mają mniejszy udział w strukturze popytu i stanowią raczej dopełnienie głównych kierunków wykorzystania.

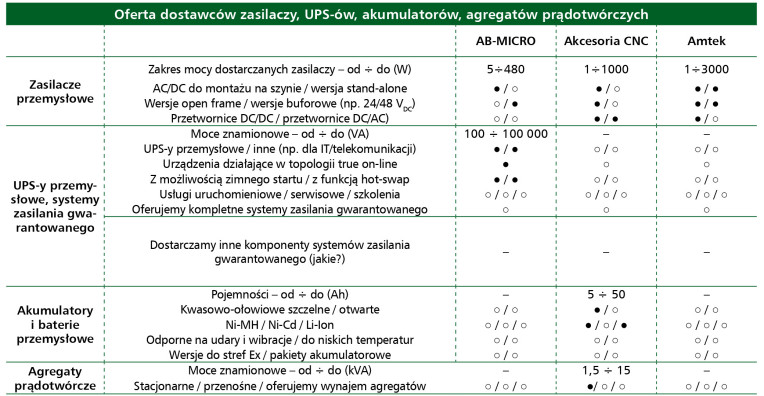

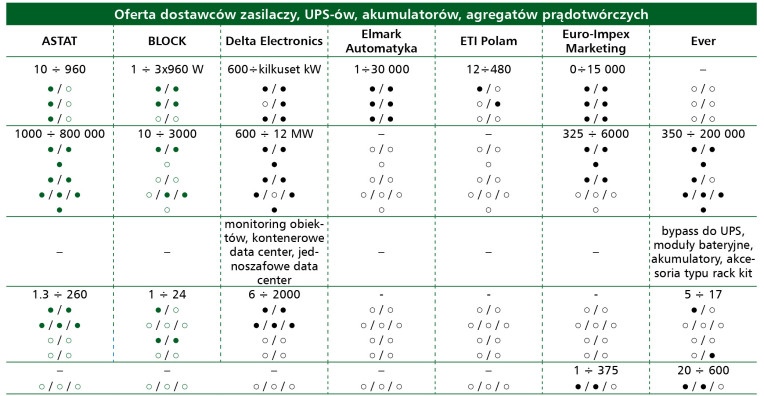

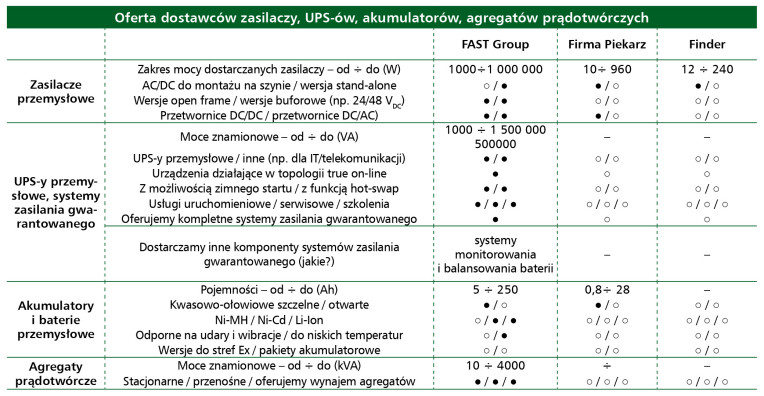

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym pod koniec lipca 2025 r. Jego uczestnikami byli przedstawiciele krajowych firm dostarczających zasilacze, UPS-y, akumulatory, agregaty prądotwórcze, a także złączki listwowe, aparaturę niskiego napięcia oraz osprzęt elektroinstalacyjny na rynku polskim.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)