W segmencie obudów i szaf przemysłowych utrzymuje się dominacja rozwiązań kompaktowych i małogabarytowych, wspieranych przez rozwój technologii materiałowych i zwiększone wymagania dotyczące szczelności oraz trwałości. Największe znaczenie mają tu energetyka, automatyka i przemysł maszynowy, gdzie liczy się odporność środowiskowa, możliwość personalizacji i krótkie terminy dostaw.

Rynek złączy silnoprądowych i heavy-duty pozostaje stabilny – dominują marki o ugruntowanej pozycji globalnej, a kierunki rozwoju wyznaczają elektromobilność, magazynowanie energii i standaryzacja rozwiązań.

W segmencie komponentów sterowniczo-sygnalizacyjnych kluczowe znaczenie mają produkty zapewniające niezawodną komunikację człowiek–maszyna. Popyt w tym obszarze generują głównie producenci OEM i przemysł, a trend rozwojowy wyznacza integracja w standardzie IO-Link oraz rosnąca rola miniaturyzacji, energooszczędności i ergonomii.

STRESZCZENIE

Raport „Rynek produktów dla producentów maszyn i urządzeń” przedstawia analizę trzech kluczowych segmentów komponentów przemysłowych, które stanowią podstawę infrastruktury automatyki: obudów i szaf przemysłowych, złączy silnoprądowych i heavy-duty oraz komponentów sterowniczo-sygnalizacyjnych. Badanie przeprowadzone we wrześniu 2025 r. ukazuje branżę w fazie równowagi, z jednoczesnym wzrostem wymagań jakościowych i presją kosztową.

Szafy przemysłowe, obudowy metalowe i z tworzyw sztucznych

To segment o najdłuższej tradycji i największej stabilności, obsługujący energetykę, automatykę, kolejnictwo i przemysł maszynowy. Produkty z tego obszaru pełnią funkcję ochronną i infrastrukturalną dla systemów sterowania i rozdziału energii. W badaniu połowa respondentów oceniła kondycję rynku jako dobrą, choć 42% wskazało na trudności wynikające z rosnących kosztów materiałów i energii. Zgodnie z ich ocenami, liderami pozostają Schneider Electric, Rittal i Kradex, oferujący szeroką gamę obudów metalowych i z tworzyw sztucznych. Największymi odbiorcami są dystrybutorzy (78%) i przemysłowi klienci końcowi (70%), a decyzje zakupowe determinują głównie cena (79%) i zaufanie do dostawcy (59%). Wśród trendów produktowych dominują rozwiązania z aluminium, stali nierdzewnej oraz tworzyw poliwęglanowych o podwyższonej szczelności IP67. Coraz większe znaczenie zyskują obudowy z tworzyw ASA odporne na UV oraz rozwiązania modułowe dostosowane do instalacji zewnętrznych.

Złącza silnoprądowe i heavy-duty

To obszar o wysokim stopniu standaryzacji i stabilnej koniunkturze. 91% ankietowanych oceniło sytuację rynkową jako dobrą, a ponad połowa wskazała na utrzymanie równowagi po okresie wahań. Kluczowymi odbiorcami są przemysł i producenci OEM, którzy generują łącznie ponad 70% popytu. Wiodącymi markami pozostają wg badanych Harting, Phoenix Contact, Amphenol i Weidmüller. Najważniejsze czynniki wyboru to cena (79%), parametry techniczne (76%) i jakość (62%). Rosnące znaczenie zyskały złącza do magazynów energii, systemów OZE i elektromobilności. Coraz częściej w ofertach pojawiają się złącza push-in, hybrydowe i ATEX, a także zestawy systemowe obejmujące kompletacje kabli i obudów.

Komponenty sterowniczo-sygnalizacyjne

To segment dynamiczny, silnie związany z cyfryzacją i ergonomią pracy operatorów. 56% respondentów oceniło sytuację rynkową jako dobrą, przy 44% wskazań na słabsze wyniki sprzedaży. Branża pozostaje pod presją kosztów, lecz utrzymuje stabilność popytu dzięki sektorowi OEM i przemysłowi. Liderem pozostaje Schneider Electric, a wysokie notowania uzyskali wśród ankietowanych ABB, Siemens, Auer Signal i Werma. Odbiorcami są przede wszystkim producenci maszyn (76%) oraz przemysł (74%). Kryteria zakupowe to głównie cena (81%) i parametry techniczne (76%), a wśród trendów wiodących znalazły się komunikacja IO-Link, miniaturyzacja, energooszczędność oraz sygnalizacja w technologiach bezprzewodowych (Wi-Fi, NFC).

Podsumowanie

Rynek produktów dla producentów maszyn i urządzeń pozostaje stabilny, ale silnie konkurencyjny i wrażliwy na koszty. Obserwuje się rosnącą integrację rozwiązań – od komponentów do kompletnych systemów. Trendy rozwojowe koncentrują się wokół trzech filarów: modułowości konstrukcji, cyfryzacji (IO-Link, komunikacja sieciowa) oraz energooszczędności i ergonomii użytkowania. Dzięki połączeniu doświadczenia producentów globalnych i elastyczności krajowych dostawców rynek utrzymuje zdolność adaptacji do zmian technologicznych i ekonomicznych, pozostając solidnym zapleczem dla polskiego przemysłu maszynowego i automatyki.

RYNEK ŚWIATOWY

Wartość globalnego rynku złączy przemysłowych zwiększy się z prawie 94 mld dol. w 2024 r. do blisko 197 mld dol. w 2034 r., co oznacza umiarkowany średni wzrost co roku o ponad 7% (wg Zion Market Research). Napędzać go będą przede wszystkim: rosnące tempo automatyzacji i coraz powszechniejsze wykorzystanie złącz w wersji wzmocnionej w urządzeniach medycznych i w infrastrukturze sieci 5G. Głównymi segmentami tego rynku okażą się, ze względu na sposób podłączenia – złącza przemysłowe zaciskowe, a ze względu na typ – złącza okrągłe.

Z kolei wartość światowego rynku obudów i szaf przemysłowych zwiększy się z 5 mld dol. w 2024 r. do prawie 9 mld dol. w roku 2033, co oznacza stabilny średni wzrost o ponad 6% rocznie (wg Verified Market Research). Najbardziej sprzyjać mu będą: zaostrzanie przepisów bezpieczeństwa pracy, zwiększenie nacisku na zapewnienie trwałości urządzeń oraz dokonujący się postęp technologiczny w zakresie materiałów obudów. Obecnie najpopularniejsze są obudowy i szafy z aluminium oraz ze stali nierdzewnej, natomiast najszybciej rozwija się segment obudów z tworzyw sztucznych. Ich głównymi odbiorcami są energetyka, centra danych i przemysł. W okresie objętym prognozą najszybciej popyt na nie będzie rósł w centrach danych, napędzany cyfryzacją i popularyzacją chmury.

Wartość globalnego rynku przycisków zwiększy się z kolei z 3 mld dol. w 2024 r. do prawie 6 mld dol. w 2033 r., co oznaczać będzie wzrost o prawie 8% rocznie (wg Verified Market Research). Wywoła go przede wszystkim automatyzacja w różnych branżach oraz rosnący nacisk na bezpieczeństwo i wygodę użytkownika w zastosowaniach przemysłowych. Wyzwaniem okażą się zmienność cen materiałów, tworzyw sztucznych i metali, z których wykonuje się przyciski, a także rosnąca konkurencja ze strony alternatywnych technologii przełączania, takich jak ekrany dotykowe i sterowanie głosowe.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

Obudowy i szafy przemysłowe

Segment obudów i szaf przemysłowych to obszar o ugruntowanej pozycji, ale też stale rosnących wymaganiach ze strony odbiorców. Produkty te są fundamentem dla niezawodnej pracy systemów sterowania i rozdziału energii, dlatego każda zmiana w otoczeniu gospodarczym natychmiast odbija się na kondycji tego rynku. Wyniki tegorocznego badania redakcyjnego pokazują, że branża wciąż zmaga się z wyzwaniami kosztowymi i presją konkurencyjną, co znajduje odzwierciedlenie w ocenach respondentów.

Silny rynek, trudne czasy

Przeprowadzone badanie wskazuje na zróżnicowany rozkład ocen dotyczących bieżącej sytuacji w branży obudów i szaf przemysłowych. Zaledwie 8% ankietowanych uznało sytuację za „bardzo dobrą”. Połowa (50%) oceniła ją jako „dobrą”, podczas gdy aż 42% respondentów wskazało na „słabą” kondycję sektora (rys. 1). Wyniki te, mniej korzystne niż w badaniach z poprzednich lat, odzwierciedlają wyzwania związane z rosnącymi kosztami działalności i presją inwestycyjną po stronie klientów.

Jeszcze wyraźniej ostrożne nastroje widać w odpowiedziach dotyczących koniunktury. Połowa ankietowanych (50%) uznała, że sytuacja rynkowa słabnie, podczas gdy po 25% badanych wskazało na brak zmian lub poprawę (rys. 2). Rozkład ten sugeruje, że branża znajduje się obecnie w fazie spowolnienia, przy czym część dostawców sygnalizuje utrzymanie stabilnej pozycji, a tylko mniejszość dostrzega oznaki ożywienia.

Nie zmienia się natomiast ogólna charakterystyka konkurencji. Zdecydowana większość badanych określiła ją jako silną (58%) lub „standardową” (42%), przy czym żaden z respondentów nie wskazał na „niewielką” konkurencję (rys. 3). Wyniki te potwierdzają, że polski rynek obudów i szaf przemysłowych pozostaje mocno nasycony, a lokalni i zagraniczni dostawcy rywalizują głównie poprzez specjalizację produktową, elastyczność oferty i relacje z odbiorcami OEM oraz integratorami.

W zakresie wartości rynku uczestnicy badania wskazali wyjątkowo szeroki przedział – od 15 do 600 mln zł rocznie. Rozpiętość ta odzwierciedla z jednej strony zróżnicowanie asortymentu i obszarów zastosowań, a z drugiej – niejednoznaczność w postrzeganiu skali całej branży. Tak duże wahania szacunków mogą wynikać zarówno z różnic w strukturze sprzedaży poszczególnych dostawców, jak i z wpływu czynników zewnętrznych, takich jak zmienność kosztów surowców, inflacja czy presja inwestycyjna w wybranych sektorach przemysłu.

Mocne marki utrzymują pozycję

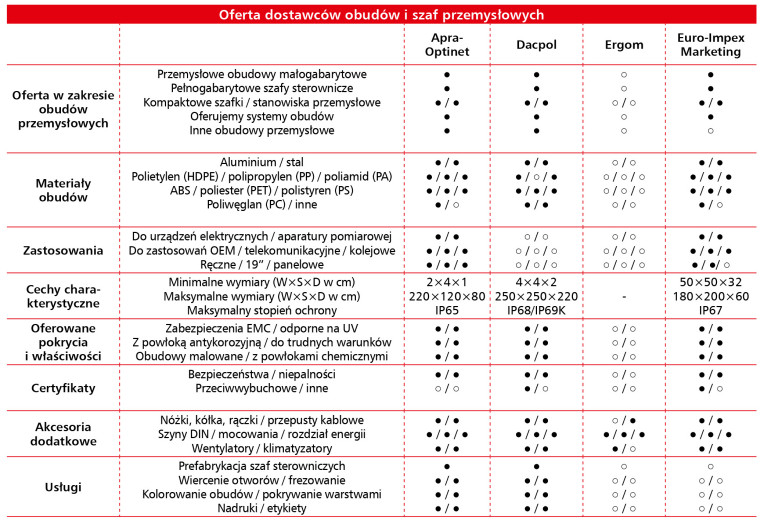

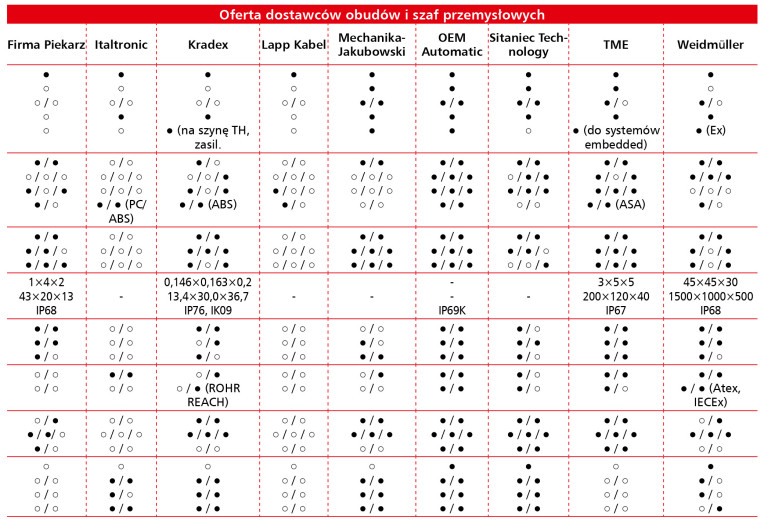

Wśród marek obecnych na polskim rynku obudów i szaf przemysłowych dominują dostawcy o ugruntowanej pozycji globalnej oraz silne lokalne firmy. Najczęściej wskazywani przez respondentów byli Schneider Electric oraz Rittal, firmy które – podobnie jak w poprzedniej edycji badania – utrzymują swoje czołowe pozycje w segmencie szaf i obudów metalowych, oferując szeroki asortyment produktów oraz kompletne rozwiązania systemowe, cenione zarówno w energetyce, jak i w przemyśle maszynowym. Wysoką rozpoznawalność zachowuje również polski producent Kradex, konsekwentnie wskazywany jako najważniejszy krajowy dostawca obudów z tworzyw sztucznych. W zestawieniu pojawia się także Fibox, kojarzony przede wszystkim z innowacyjnymi obudowami z tworzyw sztucznych do zastosowań w wymagających środowiskach przemysłowych.

Na dalszych miejscach ankietowani wymieniali szeroką grupę producentów i dostawców, takich jak m.in. Apra, BOPLA, Eaton, Hammond, Legrand, nVent, Phoenix Contact, Radiolex, Schroff, Siemens, Stahl czy ZPAS (rys. 4). Obecność marek powtarzających się w kolejnych edycjach badania wskazuje na dużą stabilność rynku, natomiast pojawienie się firm mniej eksponowanych wcześniej – takich jak Radiolex czy Stahl – może świadczyć o poszerzaniu się grona aktywnych dostawców i stopniowej dywersyfikacji oferty.

Energetyka na czele, wojsko tuż za nią

Respondenci wskazali, że w nadchodzących latach największy potencjał dla rynku obudów i szaf przemysłowych pozostaje związany z energetyką, która znalazła się na pierwszym miejscu zestawienia (rys. 5). Wysoka pozycja tego sektora wynika zarówno z rozwoju infrastruktury energetycznej, jak i z rosnących inwestycji w odnawialne źródła energii oraz w magazyny energii.

Za szczególnie perspektywiczne uznano także kolejnictwo oraz wojsko – branże wymagające specjalistycznych, często customizowanych rozwiązań, spełniających rygorystyczne normy bezpieczeństwa i odporności środowiskowej. Obecność tych sektorów w wynikach badania potwierdza rosnące znaczenie aplikacji specjalistycznych dla krajowych dostawców.

Na liście znalazły się również takie obszary jak: automatyka i automatyka budynkowa, budownictwo, banki energii, dystrybucja, IT, ładowarki pojazdów elektrycznych, produkcja OEM, przemysł procesowy oraz inne gałęzie przemysłu, wymagające integracji systemów sterowania i zabezpieczeń. Tak szerokie spektrum wskazań pokazuje, że rynek obudów i szaf przemysłowych funkcjonuje w wielu sektorach równocześnie, a zapotrzebowanie na tego typu produkty jest generowane zarówno przez tradycyjnych odbiorców, jak i przez nowe branże związane z transformacją energetyczną oraz cyfryzacją.

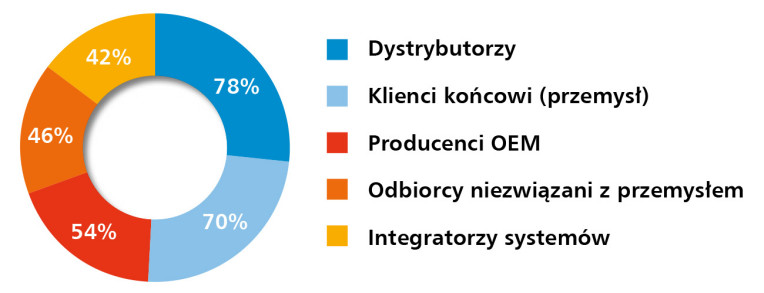

Dominacja dystrybutorów

Najważniejszą grupę odbiorców w omawianym sektorze stanowią dystrybutorzy – tę kategorię wskazało 78% respondentów (rys. 6). Potwierdza to istotną rolę pośredników rynkowych, obejmujących zarówno duże hurtownie elektrotechniczne i katalogowe, jak i wyspecjalizowane firmy zajmujące się sprzedażą wyłącznie tej grupy produktów.

Na drugim miejscu uplasowali się klienci końcowi, czyli głównie zakłady przemysłowe i firmy produkcyjne (70%). To odbiorcy, dla których szczególnie ważne są krótkie terminy dostaw, indywidualne zamówienia oraz możliwość dostosowania produktów do specyficznych wymogów zakładu.

Kolejną kategorię stanowią producenci OEM (54%), dla których obudowy i szafy są elementem wchodzącym w skład gotowych maszyn i urządzeń. Znaczenie tej grupy odbiorców wiąże się z integracją obudów w konstrukcjach seryjnych oraz długoterminową współpracą z dostawcami.

Wyniki badania wskazują również na odbiorców niezwiązanych bezpośrednio z przemysłem (46%) – m.in. w budownictwie, infrastrukturze oraz w systemach zabezpieczeń czy automatyce budynkowej. Obecność tej grupy pokazuje, że rynek ma charakter wielosegmentowy i nie ogranicza się wyłącznie do przemysłu ciężkiego.

Na liście znalazły się także firmy integratorskie (42%), które stanowią istotny kanał sprzedaży rozwiązań dostosowanych do konkretnych projektów. Ich rola w dużej mierze związana jest z kompleksową realizacją systemów automatyki i energetyki, w ramach których obudowy pełnią funkcję elementu infrastruktury technicznej.

W porównaniu z poprzednią edycją raportu, w której na czoło wysuwali się producenci OEM i integratorzy systemów, obecne dane wskazują na rosnące znaczenie dystrybutorów jako głównego kanału sprzedaży. Dodatkowo widoczna jest także większa obecność odbiorców spoza przemysłu, co może świadczyć o stopniowej dywersyfikacji rynku i poszerzaniu grona klientów o nowe segmenty, np. budownictwo czy automatykę budynkową.

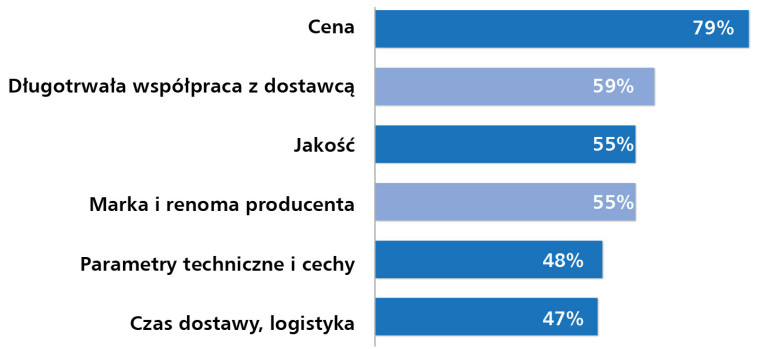

Cena i zaufanie – duet decyzyjny

Najważniejszym kryterium wyboru obudów i szaf przemysłowych pozostaje cena – wskazało ją aż 79% respondentów (rys. 7). Wynik ten jasno potwierdza silną presję kosztową i fakt, że w warunkach niestabilności gospodarczej oraz wysokiej konkurencji cenowej to właśnie poziom cenowy oferty stanowi dla klientów pierwszy punkt odniesienia.

Drugim istotnym elementem jest długotrwała współpraca z dostawcą (59%), podkreślająca rolę stabilnych relacji handlowych oraz zaufania budowanego na wcześniejszych doświadczeniach.

Kolejne kryteria – marka i renoma producenta oraz jakość – uzyskały po 55% wskazań. Widać więc, że dla klientów równie ważne jak same parametry użytkowe produktów są rozpoznawalność marki i pewność wyboru sprawdzonego dostawcy.

Parametry techniczne i cechy produktu (48%) oraz czas dostawy i logistyka (47%) znalazły się niżej w hierarchii, choć wciąż pozostają istotne dla znacznej części odbiorców. Ich obecność w zestawieniu pokazuje, że klienci zwracają uwagę nie tylko na koszt i renomę producenta, ale także na sprawność organizacyjną dostawców i dopasowanie oferty do wymogów technicznych.

Analiza wyników pokazuje wyraźne przesunięcie akcentów. O ile cena zawsze była kryterium istotnym, o tyle dziś jej dominacja jest jeszcze bardziej widoczna. Z kolei jakość i parametry techniczne, które wcześniej znajdowały się wyżej w zestawieniu, obecnie ustępują miejsca relacjom handlowym oraz marce producenta. To potwierdza, że rynek funkcjonuje dziś w realiach silnej presji kosztowej, a decyzje zakupowe częściej niż kiedyś podporządkowane są ekonomii i przewidywalności współpracy.

Przemysł niezmiennie najważniejszy

Obudowy i szafy przemysłowe znajdują zastosowanie w szerokim spektrum branż, przy czym zdecydowanie najczęściej wykorzystywane są w przemyśle i automatyce – niemal wszyscy ankietowani potwierdzili ich regularne użycie w tym obszarze (rys. 8). Wynik ten nie zaskakuje, biorąc pod uwagę kluczową rolę obudów w ochronie i integracji systemów sterowania oraz aparatury elektrycznej w zakładach produkcyjnych.

Wysoką częstotliwość wskazań uzyskały również energetyka i systemy zasilania, w tym OZE, co wiąże się z rosnącymi wymaganiami dotyczącymi bezpieczeństwa infrastruktury energetycznej oraz szybkim rozwojem odnawialnych źródeł energii i magazynów energii. W dalszej kolejności znaleźli się producenci maszyn oraz sektor IT i telekomunikacji, w których obudowy pełnią funkcję elementów chroniących zarówno układy sterowania, jak i infrastrukturę sieciową.

Produkty te są także stosowane w transporcie i pojazdach, gdzie jednak częstotliwość wykorzystania jest niższa i bardziej zróżnicowana, co może wynikać z konieczności spełniania specyficznych wymogów konstrukcyjnych i środowiskowych. Automatyka budynkowa oraz elektronika konsumencka i medyczna zostały ocenione jako obszary, w których obudowy występują głównie w trybie „często” lub „rzadko”, a nie systematycznie. Najmniej wskazań dotyczyło wojska i zastosowań specjalnych – sektor ten, mimo wysokich wymogów jakościowych, wciąż stanowi niszę w porównaniu z głównymi gałęziami rynku.

Wyniki wskazują na utrzymującą się przewagę przemysłu, automatyki i energetyki jako kluczowych obszarów zastosowań. W poprzedniej edycji badania wyraźniej akcentowano także budownictwo i automatykę budynkową, które dziś plasują się niżej, co może wynikać z osłabienia tempa inwestycji w tym segmencie. Jednocześnie większą rolę niż wcześniej zaczynają odgrywać transport oraz aplikacje w branży IT i telekomunikacji, co świadczy o stopniowym rozszerzaniu obszarów zastosowań i rosnącym znaczeniu cyfryzacji oraz nowych technologii w gospodarce.

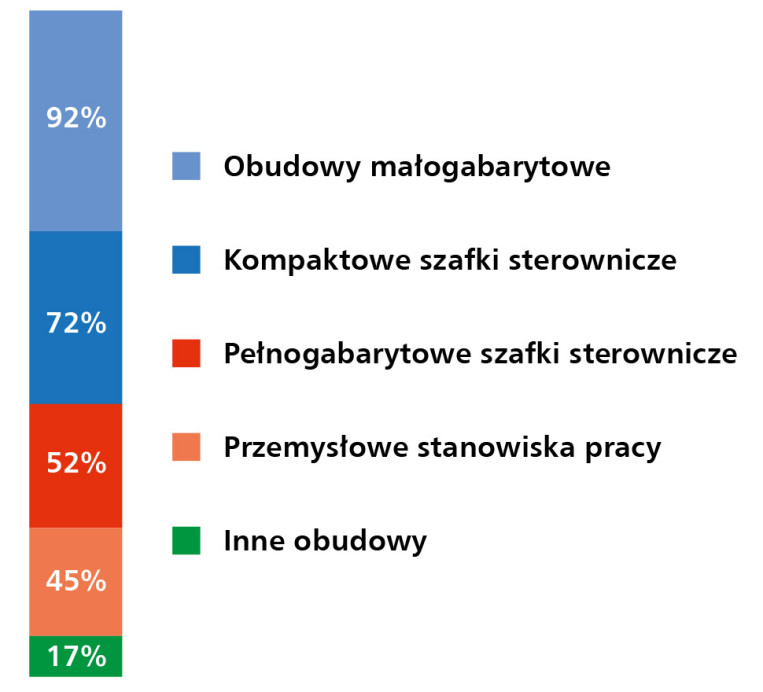

Małe obudowy wciąż liderem

Analiza wyników ankiety pokazuje, że największym zainteresowaniem wśród klientów cieszą się obudowy małogabarytowe, wskazane przez aż 92% respondentów jako najchętniej kupowane rozwiązanie (rys. 9). Ich popularność wynika z szerokiego zakresu zastosowań – od elektroniki przemysłowej, przez automatykę budynkową, aż po segment elektroniki konsumenckiej; a także z relatywnie niskiej ceny i łatwej dostępności.

Na drugim miejscu znalazły się kompaktowe szafki sterownicze (72%), które pozostają podstawowym elementem infrastruktury w zakładach wytwórczych i u producentów OEM. Ich wysoka pozycja potwierdza, że rynek potrzebuje rozwiązań średniej wielkości, łączących funkcjonalność i możliwość indywidualizacji z atrakcyjnym poziomem kosztów.

Znaczący udział w strukturze zakupowej utrzymują również pełnogabarytowe szafki sterownicze (52%), stosowane przede wszystkim w przemyśle ciężkim, energetyce i dużych instalacjach przemysłowych. Mimo że ich sprzedaż jest mniejsza niż w przypadku obudów kompaktowych, pozostają one niezbędnym elementem projektów o większej skali i wymaganiach technicznych.

Nieco niżej uplasowały się przemysłowe stanowiska pracy (45%), które znajdują zastosowanie w specjalistycznych środowiskach – np. w branżach wymagających ergonomicznych i kompleksowych rozwiązań do obsługi procesów produkcyjnych. Najmniejszą grupę stanowią inne obudowy (17%), obejmujące rozwiązania niszowe, często projektowane na indywidualne zamówienie.

Porównując obecne wyniki z wcześniejszymi edycjami raportu, widać wyraźną ciągłość dominacji obudów małogabarytowych, które niezmiennie pozostają najczęściej wybieranym segmentem rynku. Trend ten pokazuje, że rynek wciąż koncentruje się na rozwiązaniach kompaktowych, elastycznych i ekonomicznych, dopasowanych do różnorodnych zastosowań.

Nowości i innowacje w branży

Respondenci badania wskazali, że jednym z głównych kierunków rozwoju są obudowy aluminiowe i z poliwęglanu o podwyższonej szczelności (IP67), które odpowiadają na rosnące potrzeby związane z niezawodnością w trudnych warunkach środowiskowych. Wysoką uwagę przyciągają także nowoczesne materiały, w tym rozwiązania bazujące na tworzywie ASA, charakteryzującym się odpornością na promieniowanie UV i czynniki atmosferyczne. Tego typu obudowy znajdują zastosowanie przede wszystkim w instalacjach zewnętrznych, co czyni je atrakcyjnym wyborem dla energetyki odnawialnej, infrastruktury transportowej czy automatyki budynkowej.

Wskazywano również na nowości w ofercie największych producentów, takich jak Rittal, Schneider czy Eaton, których rozwiązania wyznaczają standardy technologiczne w obszarze systemów szafowych. Coraz większe znaczenie zyskuje ponadto problematyka EMC w zastosowaniach szafowych i obudowach, co wiąże się z koniecznością ochrony urządzeń elektronicznych przed zakłóceniami elektromagnetycznymi w coraz bardziej złożonym środowisku pracy.

Wśród trendów produktowych wyróżniają się także: wprowadzanie nowych rozmiarów i gabarytów, rosnący zakres customizacji obudów pod potrzeby klientów, a także nacisk na uniwersalność i ergonomię. Zwracano uwagę m.in. na możliwość integracji płytek drukowanych i elementów PCB, prostotę mocowania komponentów oraz optymalizację wykorzystania przestrzeni wewnątrz obudów.

Złącza silnoprądowe i heavy-duty

Złącza silnoprądowe i heavy-duty stanowią jeden z filarów rynku komponentów dla przemysłu, odpowiadając za bezpieczne i niezawodne połączenia w maszynach, systemach energetycznych oraz transporcie. Ich znaczenie wynika z konieczności zapewnienia trwałości i odporności w wymagających warunkach pracy, a także z rosnącej roli nowoczesnych aplikacji – od energetyki odnawialnej po elektromobilność. Wyniki najnowszego badania pozwalają ocenić aktualną kondycję sektora i nakreślić kierunki jego dalszego rozwoju.

Stabilna koniunktura i ostrożny optymizm

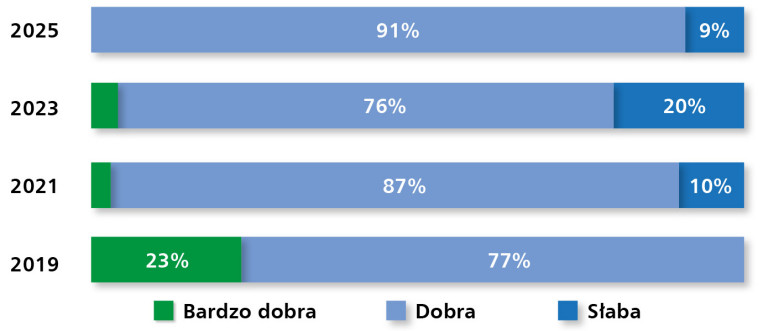

W tegorocznym badaniu redakcyjnym branża złączy silnoprądowych i heavy-duty została oceniona bardzo pozytywnie. Aż 91% respondentów uznało sytuację rynkową za „dobrą”, natomiast jedynie 9% określiło ją jako „słabą”. Co istotne, nikt nie ocenił jej jako „bardzo dobrą” (rys. 10), co może sugerować ostrożny optymizm i świadomość istniejących wyzwań.

Oceny dotyczące koniunktury potwierdzają stabilizację – ponad połowa badanych (64%) uznała, że sytuacja nie ulega większym zmianom, a 36% zauważyło oznaki poprawy. Brak wskazań na pogorszenie (rys. 11) wskazuje, że rynek wchodzi w fazę równowagi, po wcześniejszych wahaniach związanych z koniunkturą przemysłową.

Jeżeli chodzi o charakter konkurencji, dominuje ocena „standardowa” (55%) oraz „silna” (45%), przy całkowitym braku wskazań na konkurencję „niewielką” (rys. 12). Potwierdza to, że rynek złączy pozostaje nasycony, a dostawcy muszą konkurować nie tylko ceną, lecz także jakością, dostępnością i kompleksowością oferty.

Ankietowani oszacowali wartość krajowego rynku omawianych produktów na poziomie od 50 do 900 mln zł rocznie. Tak szeroki przedział wynika z dużego zróżnicowania produktów i segmentów zastosowań, a także z odmiennego sposobu postrzegania rynku przez poszczególnych uczestników.

Na tle wcześniejszych edycji badania widać wyraźną poprawę nastrojów. W poprzedniej edycji raportu część respondentów sygnalizowała pogorszenie sytuacji oraz większe zróżnicowanie ocen koniunktury. Podobnie jak wcześniej, konkurencja postrzegana jest jako silna, jednak wzrost odsetka odpowiedzi „standardowa” może świadczyć o tym, że część dostawców znalazła już dla siebie trwałe miejsce w branżowym ekosystemie.

Liderzy rynku złączy bez zmian

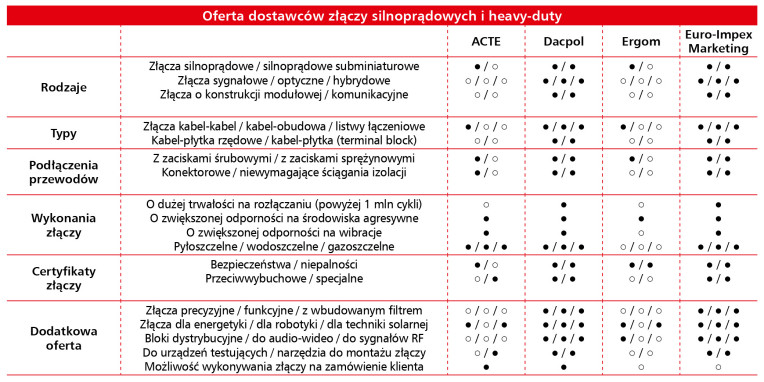

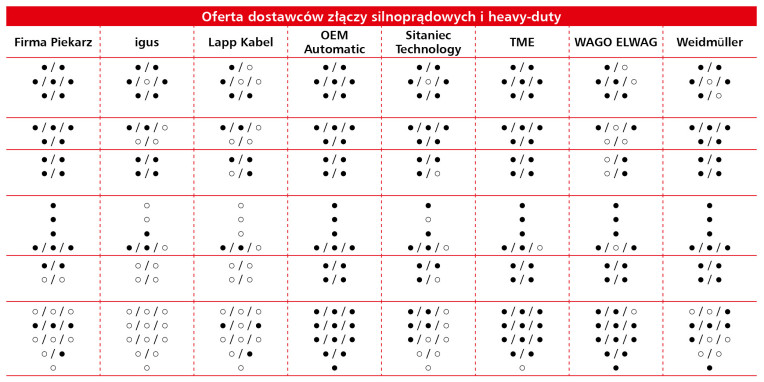

Wśród najczęściej wskazywanych przez respondentów marek złączy silnoprądowych i heavy-duty niezmiennie dominuje Harting, uznawany za lidera segmentu i dostawcę o najszerszej ofercie w obszarze złączy przemysłowych (rys. 13). Wysoka liczba wskazań potwierdza trwałą pozycję firmy, której rozwiązania stanowią punkt odniesienia dla całej branży. Drugie miejsce zajmuje Phoenix Contact, marka ceniona za innowacyjność i szeroki asortyment złączy do zastosowań przemysłowych. W czołówce znalazły się również Amphenol i Weidmüller, obie firmy postrzegane jako istotni gracze globalni, szczególnie w sektorze energetyki i przemysłu maszynowego. Warto podkreślić, że układ liderów pozostaje praktycznie niezmienny, co świadczy o dużej stabilności preferencji rynkowych w tym segmencie.

Kolejną grupę marek tworzą Molex oraz Wieland, które mimo mniejszej liczby wskazań utrzymują stabilną rozpoznawalność na rynku polskim. Na liście znalazły się także takie firmy, jak Conec, ILME, Marechal Electric, Mennekes, Proconect, WAGO czy Weipu. Ich obecność świadczy o szerokiej ofercie dostępnej dla klientów i o wysokim poziomie konkurencji – zarówno ze strony globalnych koncernów, jak i producentów specjalizujących się w określonych typach złączy.

Energetyka i kolej – filary popytu

Z odpowiedzi ankietowych wynika, że w najbliższych latach największy potencjał dla rynku złączy silnoprądowych i heavy-duty pozostaje związany z energetyką, która ponownie zajęła pierwsze miejsce w zestawieniu (rys. 14). Sektor ten niezmiennie generuje wysokie zapotrzebowanie na niezawodne rozwiązania łączeniowe, zarówno w tradycyjnej elektroenergetyce, jak i w obszarze odnawialnych źródeł energii oraz magazynów energii.

Drugim kluczowym kierunkiem wskazywanym przez badanych jest kolejnictwo, co potwierdza trwałą rolę transportu szynowego jako odbiorcy złączy przemysłowych. Branża ta wymaga komponentów o podwyższonych parametrach odpornościowych, zdolnych do pracy w wymagających warunkach środowiskowych.

W dalszej części zestawienia znalazły się takie sektory, jak automotive, maszyny precyzyjne, przemysł budowy maszyn, przemysł morski oraz wojsko. Choć liczba wskazań dla tych branż była mniejsza, ich różnorodność odzwierciedla szerokie spektrum zastosowań złączy oraz rosnące znaczenie aplikacji specjalistycznych – zwłaszcza militarnych i morskich.

Klienci końcowi i OEM wciąż na czele

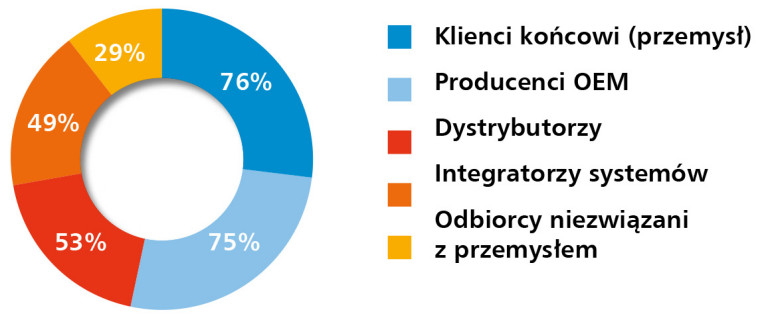

Najważniejszymi grupami odbiorców omawianego segmentu, wskazanymi przez ankietowanych, pozostają klienci końcowi z przemysłu oraz producenci OEM. Osiągnęły one niemal identyczny poziom wskazań (odpowiednio 76% i 75%) – rys. 15. Wynik ten potwierdza, że największy wolumen sprzedaży generują bezpośrednie zastosowania w zakładach przemysłowych oraz integracja złączy w maszynach i urządzeniach tworzonych przez producentów oryginalnych.

Na trzecim miejscu znaleźli się dystrybutorzy (53%), którzy odgrywają istotną rolę w zapewnianiu dostępności produktów na rynku krajowym i obsługują zarówno klientów przemysłowych, jak i sektor OEM. Niewiele niższy poziom wskazań uzyskali integratorzy systemów (49%), co potwierdza ich znaczenie w projektach wymagających kompleksowych rozwiązań i dopasowania złączy do indywidualnych aplikacji.

Najrzadziej wymieniani byli odbiorcy niezwiązani z przemysłem (29%). Ich udział, choć istotny, dotyczy raczej segmentów niszowych, takich jak elektronika specjalistyczna, instalacje komercyjne czy projekty w obszarze infrastruktury nietypowej.

W porównaniu z poprzednią edycją badania widać, że układ głównych grup odbiorców pozostał zasadniczo niezmieniony. Na czele wciąż znajdują się klienci końcowi z przemysłu oraz producenci OEM, którzy w tym roku dodatkowo umocnili swoją pozycję. Dane potwierdzają, że to właśnie te grupy generują największy popyt na złącza przemysłowe, podczas gdy dystrybutorzy i integratorzy systemów pełnią istotne, lecz uzupełniające role w strukturze rynku, wspierając jego rozwój poprzez dywersyfikację kanałów sprzedaży i realizację projektów kompleksowych.

Decyduje cena, tuż za nią parametry techniczne

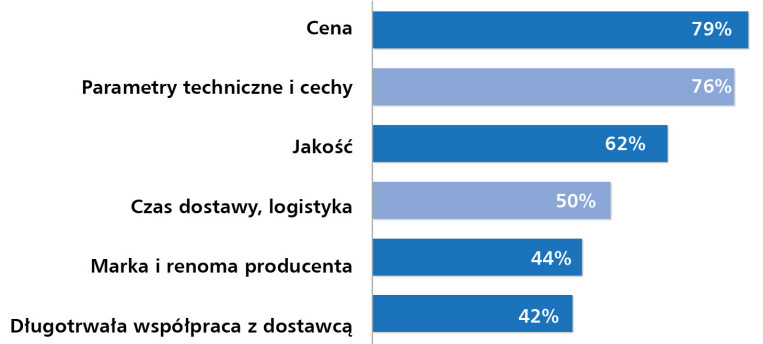

Najważniejszym czynnikiem decydującym o wyborze złączy przemysłowych pozostaje cena, wskazana przez 79% respondentów jako kluczowy element (rys. 16). Wynik ten pokazuje, że w warunkach silnej konkurencji i presji kosztowej to właśnie poziom cenowy jest pierwszym kryterium selekcji dostawcy. Na niemal równorzędnym miejscu znalazły się jednak parametry techniczne i cechy produktu (76%), co potwierdza, że odbiorcy zwracają uwagę nie tylko na koszty, ale także na niezawodność, odporność środowiskową i funkcjonalność złączy.

Jakość pozostaje na trzecim miejscu (62%), co w praktyce stanowi rozwinięcie kryteriów technicznych i pokazuje, że klienci oczekują zarówno zgodności ze standardami, jak i długiej żywotności produktów. Kolejne w hierarchii czynniki to czas dostawy i logistyka (50%), które nabrały szczególnego znaczenia w kontekście globalnych problemów z dostępnością komponentów, oraz marka i renoma producenta (44%), istotne zwłaszcza przy dużych projektach wymagających pewności i standaryzacji. Najniżej znalazła się długotrwała współpraca z dostawcą (42%), która mimo mniejszego udziału nadal odgrywa jednak istotną rolę w budowaniu stabilnych relacji biznesowych.

W porównaniu z rezultatami z poprzednich lat widać, że układ priorytetów uległ zmianie. Wówczas większy nacisk kładziono na parametry techniczne, a cena, choć istotna, nie dominowała w tak jednoznaczny sposób. Obecnie to właśnie cena wysunęła się na pierwsze miejsce, co pokazuje, że rynek funkcjonuje w warunkach silniejszej presji kosztowej i rosnącej konkurencji cenowej.

Obszary zastosowań złączy

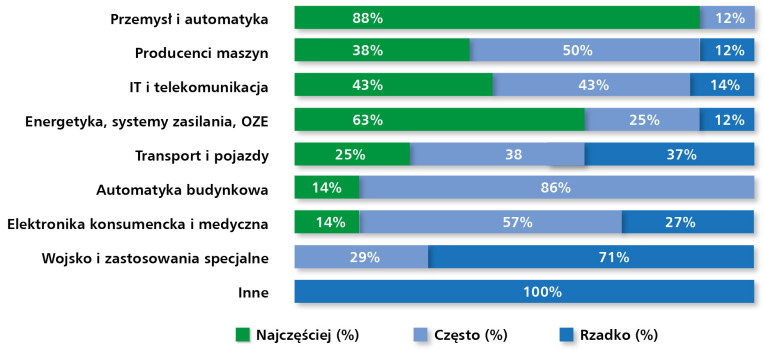

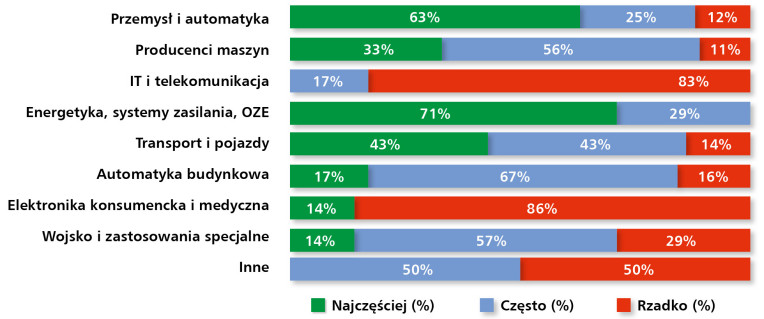

Wyniki badania redakcyjnego potwierdzają, że złącza silnoprądowe i heavy-duty są dziś nieodłącznym elementem infrastruktury przemysłowej i energetycznej. Najczęściej wykorzystuje się je w energetyce, systemach zasilania oraz odnawialnych źródłach energii – obszar ten wskazało 71% respondentów (rys. 17). Tak wysoki wynik podkreśla znaczenie niezawodnych połączeń w rozbudowie nowoczesnej infrastruktury elektroenergetycznej oraz w dynamicznie rosnącym segmencie OZE i magazynów energii. Wysoką częstotliwość zastosowań utrzymują również przemysł i automatyka (63% „najczęściej”), gdzie złącza stanowią kluczowy element pracy maszyn, linii produkcyjnych i systemów sterowania.

Na kolejnych miejscach znaleźli się producenci maszyn, wśród których dominują odpowiedzi „często” (56%), co pokazuje, że złącza są standardowym elementem konstrukcyjnym w maszynach i urządzeniach przemysłowych. Relatywnie dużą rolę odgrywa także sektor transportu i pojazdów (43% „najczęściej” i 43% „często”), obejmujący zarówno kolej, jak i elektromobilność czy transport specjalistyczny.

Inne obszary – takie jak automatyka budynkowa (głównie „często”) czy wojsko i zastosowania specjalne – pojawiają się w wynikach w mniejszej skali, ale ich udział wskazuje na znaczenie niszowych aplikacji wymagających specjalistycznych rozwiązań. Z kolei IT i telekomunikacja oraz elektronika konsumencka i medyczna uzyskały marginalne wartości – odpowiednio 83% i 86% wskazań w kategorii „rzadko”. Potwierdza to, że złącza silnoprądowe i heavy-duty nie są tam standardem.

Od pojedynczych komponentów do kompletnych systemów

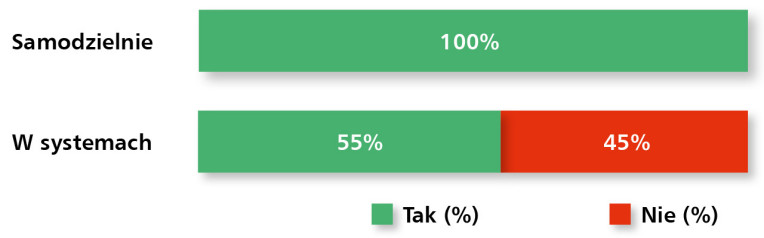

Złącza przemysłowe najczęściej trafiają na rynek jako samodzielne produkty – wszyscy respondenci wskazali tę formę sprzedaży (100%), co wskazuje, że podstawą obrotu pozostają indywidualne komponenty (rys. 18). Jednocześnie ponad połowa ankietowanych (55%) zadeklarowała, że złącza sprzedawane są również w ramach większych systemów i kompletacji, takich jak zestawy kabel–złącze, obudowa–złącze czy gotowe wiązki kablowe.

Wyniki te pokazują, że choć sprzedaż jednostkowa pozostaje dominująca, rośnie znaczenie rozwiązań systemowych, które pozwalają dostawcom oferować klientom wartość dodaną – zarówno w postaci gotowych kompletacji, jak i usług związanych z montażem oraz integracją. Z perspektywy odbiorców takie podejście zapewnia krótszy czas realizacji projektów i większą pewność kompatybilności elementów.

Dla porównania, w poprzednich edycjach raportu sprzedaż kompletacyjna stanowiła około jedną trzecią wszystkich wskazań. Trend ten potwierdza, że rynek stopniowo przesuwa się w stronę rozwiązań kompleksowych, w których coraz większą rolę odgrywa integracja produktów i usług, a nie jedynie dystrybucja pojedynczych komponentów.

Karol Szajko

igus

Czy obserwujecie Państwo rosnące zainteresowanie rozwiązaniami modułowymi i konfigurowalnymi w obszarze złączy?

Zdecydowanie tak. Ostatnie lata przyniosły w tej dziedzinie wyraźny wzrost, szczególnie w sektorze przemysłowym i automatyki. Klienci coraz częściej szukają niestandardowych konstrukcji, które są elastycznie dopasowane do specyficznych wymagań aplikacji, coraz rzadziej wybierając rozwiązania gotowe, uniwersalne. Naszą odpowiedzią na potrzeby rynku było stworzenie serii produktu Module Connect, czyli polimerowych obudów, których wnętrze można konfigurować wkładami zasilającymi, sygnałowymi czy pneumatycznymi. Budowa złącza pozwala w przypadku awarii na szybką wymianę pojedynczych wkładek czy pinów, co często jest wymogiem odbiorcy. Dodatkowym atutem tego rozwiązania jest opcja łączenia obudów ze sobą, co umożliwia tworzenie całych pakietów złącz w formie wyspy.

Specjalne produkty to jednak tylko cześć drogi w usprawnianiu rozwiązań naszych klientów. Drugą ważną kwestię stanowi szybka i dokładna pomoc techniczna. Każdego dnia jesteśmy gotowi na wizytę u klienta. W trakcie spotkania prezentujemy nasze rozwiązania, ale także proponujemy konkretny produkt i zbieramy informacje, które pozwolą na wykonanie projektu i wyceny. Kluczowym aspektem w oferowaniu konfigurowalnych rozwiązań są także narzędzia online. Cały czas pracujemy nad nowymi aplikacjami dostarczającymi szerokich możliwości konfiguracji produktów zgodnie z oczekiwaniami użytkownika.

Doradztwo techniczne, konfiguratory online czy narzędzia wspierające dobór złączy pozwalają chyba na znaczne ożywienie komunikacji z klientami?

Doradztwo techniczne to fundamentalny element wsparcia sprzedaży w dzisiejszych czasach, nie tylko jako sposób na zaproponowanie gotowego rozwiązania problemu, ale również jako funkcja budowania długotrwałej relacji z klientami. igus oferuje im pomoc techniczną na wielu płaszczyznach, zaczynając od wizyty na miejscu, podczas której nasz inżynier sprzedaży może zaproponować dopasowane rozwiązanie problemu, a kończąc na poradzie online, dającej się zorganizować w ciągu kilku minut – wystarczy komputer z połączeniem internetowym i kamera. Dopełnieniem bezpośredniego kontaktu z klientem jest czat wbudowany w naszą stronę internetową. Dzięki niemu w przeciągu chwili można uzyskać odpowiedzi na jakiekolwiek pytanie techniczne.

Konfiguratory online także cieszą się dużą popularnością i są przez nas cały czas rozwijane. Umożliwiają zautomatyzowany dobór odpowiedniego rozwiązania, a w razie potrzeby uzyskania pomocy ze strony działu technicznego pozwalają na pracę kooperacyjną. Największym plusem stosowania konfiguratorów jest możliwość natychmiastowego zamówienia towaru, co eliminuje konieczność oczekiwania na ofertę handlową. Na przestrzeni lat nasze narzędzia przeszły wiele procesów modernizacji i usprawnień, aby być jak najbardziej przejrzystymi dla odbiorcy.

Nowe technologie napędzane transformacją energetyczną

W tegorocznym badaniu ankietowani zwrócili uwagę na szereg nowości produktowych, które stopniowo kształtują rynek złączy przemysłowych. Na pierwszym planie znalazły się złącza do magazynów energii – wskazywane jako szczególnie perspektywiczne w związku z rosnącym znaczeniem infrastruktury energetyki odnawialnej i koniecznością budowy systemów magazynowania energii elektrycznej.

Wśród pojedynczych, ale istotnych wskazań znalazły się rozwiązania związane z większą standaryzacją, modułowością i miniaturyzacją, czyli trendami od lat obecnymi w branży, ale wciąż rozwijającymi się pod kątem funkcjonalności i dopasowania do różnorodnych aplikacji. Wskazywano także na pojawienie się złączy silnoprądowych wyposażonych w rozłącznik oraz system interlock, co zwiększa bezpieczeństwo pracy, a także złączy przeznaczonych do pojazdów elektrycznych, co odzwierciedla dynamiczny rozwój elektromobilności.

Warto odnotować również rosnącą popularność złączy push-in, rozwiązań specjalistycznych typu ATEX (do stref zagrożonych wybuchem), a także złączy hybrydowych, łączących różne rodzaje transmisji w jednej obudowie. Wskazywano ponadto na poszerzanie oferty asortymentowej – np. gotowe komplety złączy Hartinga czy szeroką gamę rozwiązań firmy Weipu.

Wiele z obecnych kierunków – jak miniaturyzacja, modułowość czy hybrydowość – stanowi kontynuację wcześniejszych trendów, jednak nowością są złącza dla magazynów energii i pojazdów elektrycznych, co jednoznacznie wiąże się z transformacją energetyczną i rozwojem e-mobility.

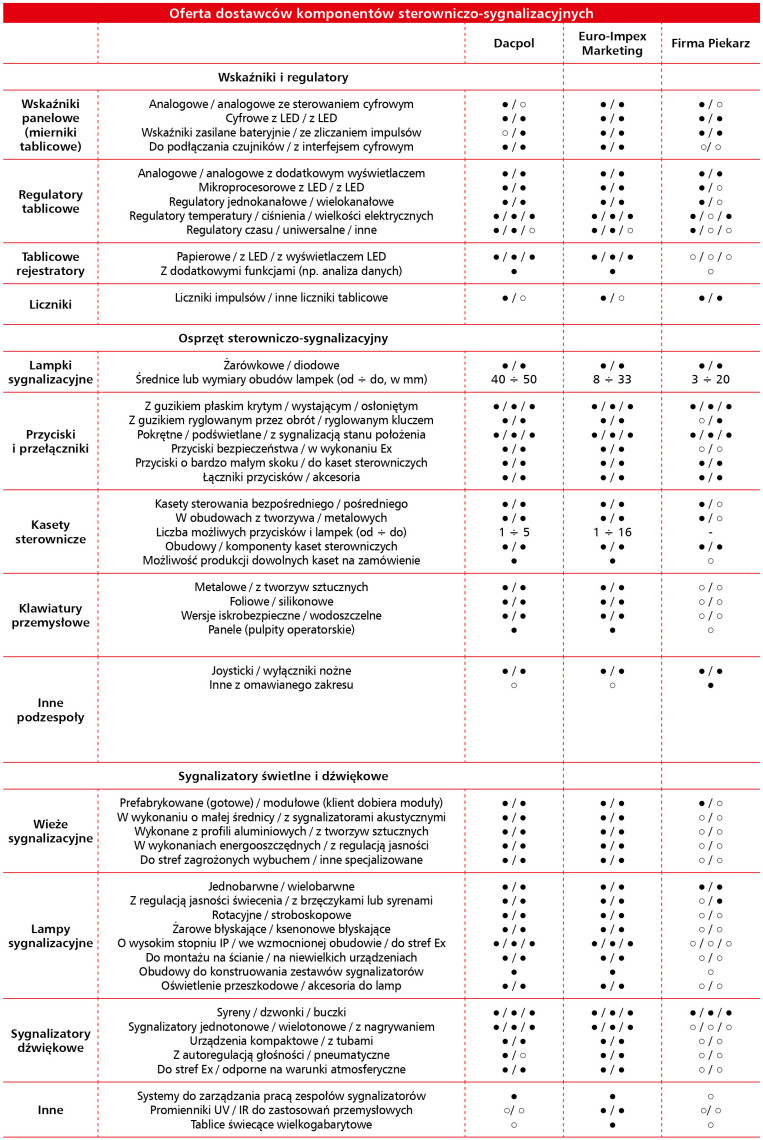

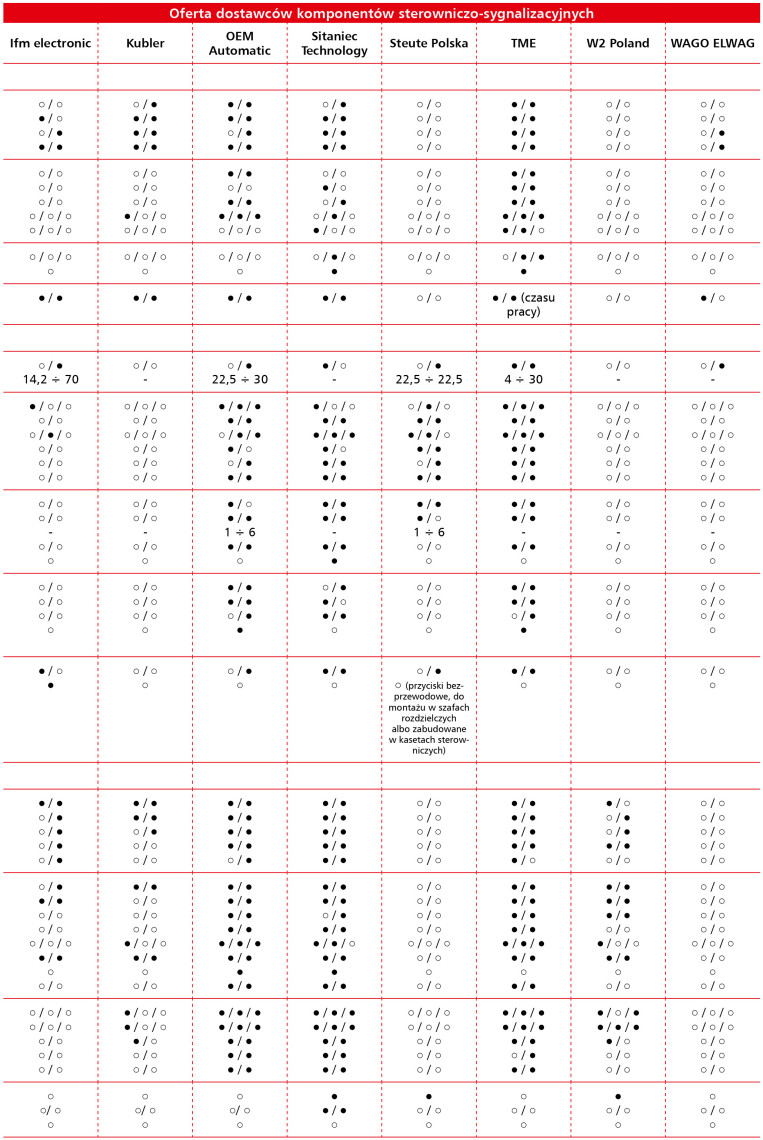

Komponenty sterowniczo-sygnalizacyjne

Segment komponentów sterowniczo-sygnalizacyjnych pełni kluczową funkcję w automatyce przemysłowej, łącząc funkcje sterowania, nadzoru i sygnalizacji. Produkty te, szeroko stosowane w przemyśle, budownictwie i energetyce, stanowią podstawę interfejsu człowiek–maszyna.

Rynek w równowadze, ale pod presją kosztów

Wyniki badania przeprowadzonego przez redakcję pokazują, że oceny dostawców dotyczące sytuacji w branży komponentów sterowniczo-sygnalizacyjnych są zróżnicowane – od umiarkowanego optymizmu po wskazania świadczące o ostrożności inwestycyjnej. Ponad połowa respondentów (56%) uznała sytuację na rynku za „dobrą”, jednak aż 44% oceniło ją jako „słabą”, a nikt nie wskazał na stan „bardzo dobry” (rys. 19). Wyniki te pokazują, że choć sektor utrzymuje stabilny poziom sprzedaży, widoczne są wyraźne napięcia kosztowe i ograniczenia inwestycyjne po stronie odbiorców.

Oceny dotyczące koniunktury potwierdzają podział nastrojów – 30% ankietowanych wskazało na jej poprawę, 40% uznało, że pozostaje ona bez zmian, a kolejne 30% dostrzega symptomy spowolnienia (rys. 20). Oznacza to, że rynek znajduje się w stanie równowagi między oczekiwaniami poprawy a realnym spadkiem dynamiki w części sektorów przemysłowych.

Jeśli chodzi o charakter konkurencji, dominuje postrzeganie jej jako „silnej” (56%) lub „standardowej” (44%), przy całkowitym braku wskazań na konkurencję niewielką (rys. 21). Branża pozostaje więc mocno nasycona, a dostawcy muszą rywalizować nie tylko ceną, lecz także zakresem oferty i innowacyjnością produktów.

Respondenci oszacowali wartość polskiego rynku komponentów sterowniczo-sygnalizacyjnych na poziomie 30–600 mln zł rocznie. Tak szeroki zakres odpowiedzi potwierdza duże zróżnicowanie asortymentu – od prostych elementów osprzętu po zaawansowane urządzenia panelowe i systemy sygnalizacyjne – oraz trudności w jednoznacznym określeniu wartości całego sektora. W porównaniu z poprzednimi edycjami badania, w których analizowano osobno poszczególne grupy produktów, obecne wyniki wskazują na znacznie szerszy rozrzut szacunków i wyższe wartości skrajne. Można to interpretować jako efekt poszerzenia oferty rynkowej, wzrostu cen materiałów i komponentów, a także większej złożoności samych produktów.

Liderzy nie zwalniają tempa

W zestawieniu najczęściej wymienianych marek obecnych na polskim rynku komponentów sterowniczo-sygnalizacyjnych zdecydowanym liderem pozostaje Schneider Electric, który uzyskał największą liczbę wskazań w badaniu (rys. 22). Firma ta od lat kojarzona jest z szerokim asortymentem aparatury niskiego napięcia oraz osprzętu sterowniczo-sygnalizacyjnego, a jej silna pozycja rynkowa wynika zarówno z rozpoznawalności marki, jak i z bogatej oferty produktów dostosowanych do potrzeb przemysłu.

W grupie marek o wysokiej popularności znalazły się także ABB, Auer Signal, Siemens oraz Werma, uznawane przez respondentów za kluczowych dostawców. To przedsiębiorstwa o ugruntowanej pozycji, obecne w Polsce od wielu lat, które dzięki innowacyjności i jakości swoich wyrobów zdobyły trwałe zaufanie klientów z różnych branż. Warto zauważyć, że zarówno ABB, jak i Siemens odgrywają istotną rolę nie tylko w obszarze osprzętu sterowniczego, ale również w szeroko pojętej automatyce przemysłowej. Z kolei marki takie jak Auer Signal czy Werma specjalizują się w sygnalizatorach świetlno-dźwiękowych, oferując zaawansowane rozwiązania dla przemysłu i infrastruktury.

W zestawieniu znalazło się także wiele marek, które zostały wskazane sporadycznie przez uczestników badania. Są wśród nich m.in. Allen Bradley, Eaton Electric, Omron, Patlite, Legrand czy ifm electronic – firmy znane na rynku międzynarodowym, które w Polsce pełnią rolę dostawców wyspecjalizowanych komponentów sterowniczych i sygnalizacyjnych. Warto odnotować obecność także takich podmiotów, jak ASTAT, Simet czy Highly Electric, reprezentujących bardziej zróżnicowany profil dostawców – od dystrybutorów po producentów krajowych i zagranicznych.

Maszyny napędzają rynek

W opinii respondentów kluczowym i najbardziej perspektywicznym odbiorcą omawianego segmentu pozostają producenci maszyn, którzy uzyskali największą liczbę wskazań w tegorocznym badaniu (rys. 23). Segment OEM od lat stanowi podstawowy motor napędowy dla tego rynku – potrzeba zapewnienia niezawodności, bezpieczeństwa oraz ergonomii sterowania sprawia, że producenci maszyn stale poszukują sprawdzonych i nowoczesnych rozwiązań w zakresie osprzętu i sygnalizacji.

Na liście perspektywicznych odbiorców pojawiły się również inne sektory, które można uznać za rozwijające się dynamicznie i generujące rosnące zapotrzebowanie na omawiane komponenty. Są to m.in. autonomiczne roboty mobilne, gdzie wzrost automatyzacji i robotyzacji produkcji wymusza stosowanie coraz bardziej zaawansowanych układów sterowania i sygnalizacji, a także budownictwo i energetyka, które korzystają z aparatury sterowniczej i sygnalizacyjnej w instalacjach infrastrukturalnych i przemysłowych.

Wskazywano także takie obszary, jak przemysł spożywczy, gdzie komponenty muszą spełniać wymagania higieniczne i środowiskowe, oraz wojsko, w którym istotne pozostają: odporność, niezawodność i możliwość zastosowania w trudnych warunkach pracy.

Najwięcej odbiorców w przemyśle i OEM

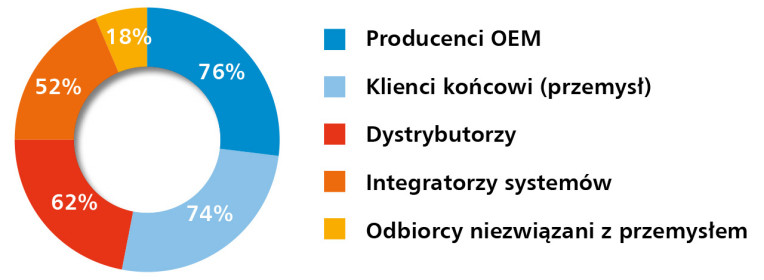

Zależność między branżami perspektywicznymi a strukturą odbiorców jest wyraźna – podobnie jak w przypadku wskazań dotyczących producentów maszyn, również tutaj dominują producenci OEM oraz dodatkowo klienci końcowi z przemysłu, którzy uzyskali niemal identyczny poziom wskazań – odpowiednio 76% i 74% (rys. 24). Wyniki te potwierdzają, że omawiane komponenty znajdują zastosowanie przede wszystkim w nowych maszynach, liniach technologicznych i instalacjach przemysłowych, a także w projektach modernizacyjnych. Producenci OEM stanowią szczególnie istotną grupę odbiorców, zapewniającą stabilny i powtarzalny popyt, natomiast klienci końcowi generują zapotrzebowanie na rozwiązania dopasowane do specyfiki poszczególnych zakładów i procesów technologicznych.

Kolejną ważną grupą są dystrybutorzy (62%), którzy pełnią funkcję kluczowego kanału sprzedaży dla wielu producentów, zapewniając szeroką dostępność rynkową osprzętu. Istotne znaczenie mają również integratorzy systemów (52%), odpowiadający za dostarczanie kompletnych rozwiązań do przemysłu i budownictwa, co podkreśla znaczenie komponentów sterowniczych i sygnalizacyjnych jako elementów większych systemów automatyki.

Najmniejszy udział w strukturze odbiorców mają klienci niezwiązani bezpośrednio z przemysłem (18%). Choć grupa ta pozostaje marginalna, obejmuje m.in. sektor budynków komercyjnych, medycyny czy infrastruktury publicznej, gdzie omawiane rozwiązania również znajdują zastosowanie, zwłaszcza w obszarze sygnalizacji i bezpieczeństwa.

Ekonomia przed jakością

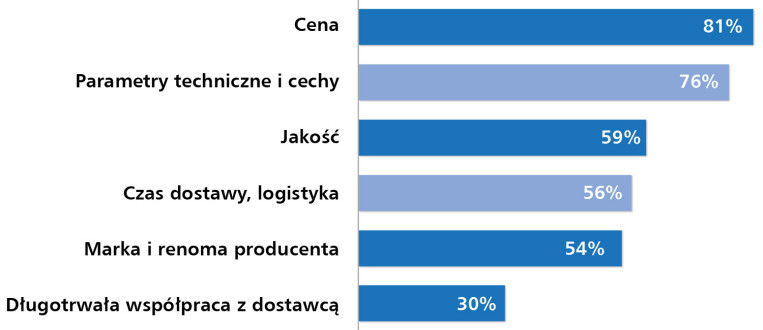

W przypadku komponentów sterowniczo-sygnalizacyjnych najważniejszym czynnikiem decydującym o wyborze produktów pozostaje cena, którą wskazało aż 81% badanych (rys. 25). To pokazuje, że nawet w sektorze przemysłowym, gdzie niezawodność i parametry techniczne mają kluczowe znaczenie, presja kosztowa stanowi obecnie dominujące kryterium zakupowe.

Na drugim miejscu znalazły się parametry techniczne i cechy produktów (76%), co dowodzi, że klienci poszukują rozwiązań funkcjonalnych, dostosowanych do specyficznych aplikacji i wymogów technologicznych. Jakość produktów (59%) oraz czas dostawy i logistyka (56%) zajmują kolejne lokaty, wskazując na potrzebę nie tylko trwałości i niezawodności, lecz także szybkiej dostępności rynkowej, która często staje się elementem przewagi konkurencyjnej.

Nieco niżej uplasowały się marka i renoma producenta (54%), co oznacza, że choć rozpoznawalność dostawców i zaufanie do marki pozostają istotne, to w obecnych realiach są one nieco mniej decydujące niż czynniki kosztowe i techniczne. Najmniejsze znaczenie przypisano długotrwałej współpracy z dostawcą (30%), co sugeruje, że w branży liczą się przede wszystkim bieżąca atrakcyjność oferty i warunki zakupu, a lojalność handlowa ma charakter uzupełniający.

Na tle wcześniejszych badań można więc mówić o utrwaleniu dominacji kryteriów ekonomicznych – cena i dostępność nadal odgrywają pierwszoplanową rolę, podczas gdy czynniki jakościowe czy wizerunkowe pozostają ważne, lecz nie decydujące. Rynek funkcjonuje w realiach silnej konkurencji i rosnących kosztów, co powoduje, że klienci coraz częściej kierują się rachunkiem ekonomicznym, zachowując przy tym podstawowe wymagania techniczne i jakościowe.

Przemysł i automatyka na czele

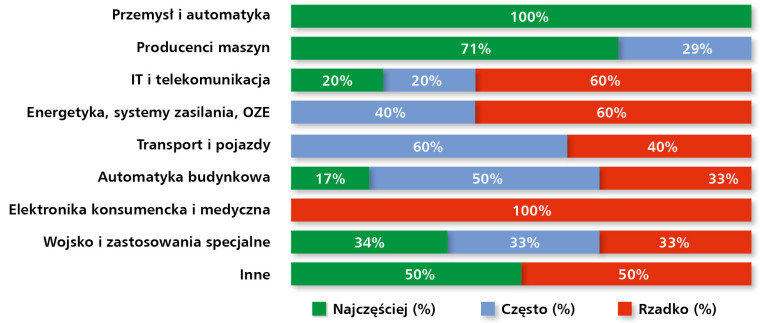

Analiza odpowiedzi ankietowych jasno pokazuje, że komponenty sterowniczo-sygnalizacyjne znajdują swoje główne zastosowanie w przemyśle i automatyce, gdzie aż 100% respondentów wskazało je jako obszar najczęstszego wykorzystania (rys. 26). Wynik ten potwierdza kluczową rolę omawianych produktów w zapewnianiu niezawodnej pracy linii technologicznych, instalacji przemysłowych oraz systemów sterowania maszynami.

Na drugim miejscu uplasowali się producenci maszyn, wśród których aż 71% uznało wykorzystanie komponentów za „najczęstsze”, a pozostałe 29% za „częste”. To dowodzi, że sektor OEM jest obok przemysłu filarem rynku – produkty sterownicze i sygnalizacyjne są integralną częścią maszyn i urządzeń, odpowiadając za ich obsługę, bezpieczeństwo i ergonomię.

Mniej jednoznaczne są wyniki dotyczące innych sektorów. W przypadku transportu i pojazdów dominowały wskazania „często” (60%), co odzwierciedla rosnące znaczenie systemów sygnalizacji i sterowania w nowoczesnych środkach transportu. Automatyka budynkowa uzyskała natomiast mieszane wyniki – 17% wskazało ją jako obszar „najczęstszego” wykorzystania, 50% odpowiedzi dotyczyło zaś użycia „częstego”, a 33% „rzadkiego”. Wskazuje to na zróżnicowaną dynamikę tego rynku, uzależnioną od specyfiki projektów inwestycyjnych.

Branże takie, jak IT i telekomunikacja oraz energetyka i OZE znalazły się raczej w kategorii zastosowań okazjonalnych – w obu przypadkach ponad połowa respondentów uznała wykorzystanie komponentów w tych obszarach za „rzadkie”. Podobnie stało się w przypadku elektroniki konsumenckiej i medycznej, jednoznacznie ocenionej jako obszar marginalny (100% wskazań „rzadko”).

Interesująco prezentuje się natomiast sektor wojskowy i zastosowania specjalne, gdzie wskazania rozłożyły się równomiernie – 34% „najczęściej”, 33% „często” i 33% „rzadko”. Świadczy to o dużej rozpiętości potrzeb i zastosowań w tym segmencie, który obejmuje zarówno zaawansowane systemy specjalistyczne, jak i projekty o ograniczonej skali.

Sprzęt sygnalizacyjny – filar bezpieczeństwa maszyn

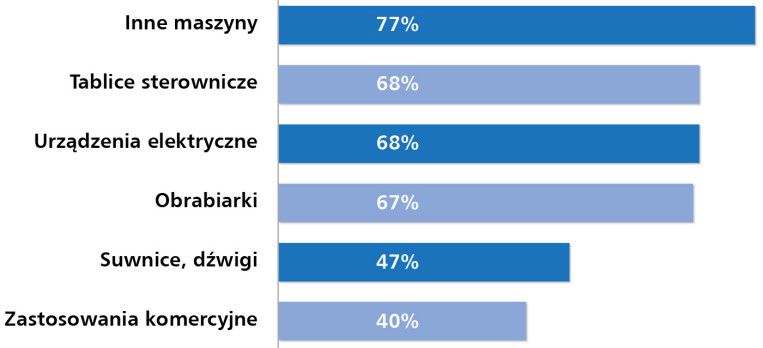

Sprzęt sygnalizacyjny, obejmujący lampki, wieże świetlne czy sygnalizatory dźwiękowe, znajduje szerokie zastosowanie w różnych obszarach przemysłu i poza nim. Zdecydowanie najczęściej jest wykorzystywany w przypadku innych maszyn, gdzie wskazało go 77% respondentów (rys. 27). Sygnalizacja stanów pracy, alarmów czy zagrożeń stanowi tu podstawowy element zapewnienia bezpieczeństwa oraz właściwej komunikacji między maszyną a operatorem.

Na równie wysokim poziomie uplasowały się tablice sterownicze (68%) oraz urządzenia elektryczne (68%). W obu przypadkach sygnalizacja pełni funkcję nieodzownego uzupełnienia układów sterowania – od prostego wskazywania stanu zasilania, aż po zaawansowaną sygnalizację awarii i błędów systemowych. Zbliżony wynik uzyskały także obrabiarki (67%), gdzie sygnalizacja wspiera zarówno obsługę, jak i bezpieczeństwo pracy w procesach technologicznych.

Nieco mniejsze, choć nadal znaczące znaczenie, odnotowano w przypadku suwnic i dźwigów (47%). W tej kategorii sygnalizacja jest ściśle związana z wymogami bezpieczeństwa pracy, a także z koniecznością zapewnienia widocznej i dźwiękowej informacji w otoczeniu o wysokim poziomie zagrożeń.

Najrzadziej sygnalizatory stosowane są w zastosowaniach komercyjnych (40%), obejmujących m.in. budynki, infrastrukturę czy obiekty użyteczności publicznej. Choć udział ten jest niższy niż w sektorze przemysłowym, rosnące znaczenie automatyki budynkowej może w kolejnych latach sprzyjać zwiększeniu obecności sygnalizatorów także w tej grupie aplikacji.

Obecne dane potwierdzają utrwalony charakter rynku – główne obszary zastosowań sprzętu sygnalizacyjnego nie uległy zmianie, co świadczy o jego stałej roli w środowiskach przemysłowych i produkcyjnych.

Nowości i kierunki rozwoju branży

Tegoroczne badanie wskazuje, że jednym z najważniejszych trendów technologicznych w obszarze komponentów sterowniczo-sygnalizacyjnych staje się komunikacja w standardzie IO-Link, która uzyskała największą liczbę wskazań wśród ankietowanych. Rozwiązanie to umożliwia łatwą integrację urządzeń w ramach systemów automatyki, zapewniając szybką wymianę danych, diagnostykę i możliwość zdalnej konfiguracji. IO-Link wpisuje się w szerszy kierunek cyfryzacji przemysłu i stanowi ważny krok w stronę inteligentnych systemów sterowania.

Wśród innych nowości znalazł się szeroki wachlarz innowacji odpowiadających na aktualne potrzeby rynku. Wskazywano m.in. na algorytmy AI, które mogą wspierać analizę danych z urządzeń pomiarowych i sygnalizacyjnych, a także na energooszczędność oraz miniaturyzację – trendy istotne zarówno w kontekście redukcji kosztów eksploatacyjnych, jak i optymalizacji miejsca w szafach sterowniczych czy panelach operatorskich.

Respondenci podkreślali również znaczenie kompaktowych rozwiązań tablicowych oraz osprzętu nierdzewnego i do zastosowań Ex, co wskazuje na rosnące zapotrzebowanie na produkty przeznaczone do pracy w trudnych warunkach przemysłowych, w tym w środowiskach zagrożonych wybuchem. Wśród nowości pojawiły się też technologie zwiększające wygodę i bezpieczeństwo użytkowania – NFC dla szybkiej komunikacji, a także przyciski wandaloodporne oparte na czujnikach fotoelektrycznych.

Na liście innowacji znalazły się również sygnalizatory Wi-Fi, wpisujące się w trend rozwoju komunikacji bezprzewodowej oraz integracji urządzeń w inteligentnych systemach przemysłowych i budynkowych. Różnorodność wskazań pokazuje, że rynek komponentów sterowniczo-sygnalizacyjnych dynamicznie się rozwija, a dostawcy koncentrują się na rozwiązaniach odpowiadających na wyzwania cyfryzacji, automatyzacji oraz rosnących wymagań w zakresie ergonomii, energooszczędności i odporności środowiskowej.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym we wrześniu 2025 r. wśród krajowych producentów, dystrybutorów i dostawców działających na polskim rynku obudów, szaf przemysłowych, złączy oraz komponentów sterowniczo-sygnalizacyjnych.