Według analiz rynkowych zawartych w raporcie, globalny rynek urządzeń pomiarowych rośnie w tempie 6–8% rocznie, napędzany automatyzacją i potrzebą zapewnienia niezawodności procesów w takich sektorach, jak energetyka, chemia, ciepłownictwo czy przetwórstwo spożywcze. W Polsce kluczowymi odbiorcami rozwiązań pomiarowych pozostają producenci OEM, integratorzy systemów i przemysł ciężki, który intensywnie modernizuje infrastrukturę produkcyjną.

Trzy główne obszary technologiczne dominujące w krajowym przemyśle to: czujniki wielkości nieelektrycznych (temperatura, ciśnienie, przepływ), czujniki zbliżeniowe i optyczne, a także systemy wizyjne wykorzystywane do inspekcji jakości i kontroli procesów. Rosnące znaczenie ma także miniaturyzacja, komunikacja cyfrowa (IO-Link, Ethernet APL) oraz wykorzystanie sztucznej inteligencji do przetwarzania obrazu i diagnostyki predykcyjnej.

Systemy pomiarowe przestają być dziś wyłącznie narzędziem kontrolnym — stają się filarem analityki danych przemysłowych, zapewniając stabilność, efektywność energetyczną i bezpieczeństwo procesów w coraz bardziej złożonych środowiskach przemysłowych.

STRESZCZENIE

Przedstawiamy kompleksową analizę rynku urządzeń i technologii pomiarowych, obejmującą trzy zasadnicze grupy tematyczne: czujniki wielkości nieelektrycznych, czujniki zbliżeniowe i optyczne oraz systemy wizyjne. Opracowanie bazuje na badaniach ankietowych i analizach rynkowych przeprowadzonych w 2025 r., uwzględniających ocenę koniunktury, kierunki innowacji oraz poziom konkurencyjności branży.

Czujniki wielkości nieelektrycznych

Podstawową grupę produktów stanowią czujniki temperatury, ciśnienia i przepływu. Z badan ankietowych wynika, że aż 70% dostawców wskazuje przemysł energetyczny, chemiczny i spożywczy jako głównych odbiorców tych urządzeń. Coraz większy udział mają rozwiązania zintegrowane z komunikacją cyfrową i funkcjami autodiagnostyki. Na rynku dominują globalni producenci, tacy jak Endress+Hauser, WIKA, Siemens, Pepperl+Fuchs, ifm, Honeywell czy VEGA, a także silni lokalni integratorzy. Według ankietowanych klientów kluczowymi kryteriami wyboru pozostają: cena (91%), parametry techniczne (87%) i jakość (78%). W Polsce rynek ten pozostaje stabilny, z rosnącym udziałem aplikacji wymagających dużej precyzji i odporności środowiskowej.

Czujniki zbliżeniowe i optyczne

Ta grupa obejmuje czujniki indukcyjne, pojemnościowe, ultradźwiękowe oraz optyczne. W 2025 r. największy udział zastosowań przypadł na przemysł maszynowy, automatykę budynkową i transport. Rozwiązania te są kluczowe dla wykrywania obiektów, kontroli ruchu i monitorowania pozycji. Na rynku szczególnie silne pozycje zajmują takie marki, jak Sick, Balluff, Turck, Pepperl+Fuchs, Omron czy ifm, które łączą technologie sensoryczne z funkcjami komunikacji IO-Link i konfiguracją zdalną. Ważnym trendem jest miniaturyzacja elementów pomiarowych i ich integracja z układami sterowania. Ok. 50% badanych firm planuje inwestycje w czujniki z obsługą interfejsów cyfrowych, a 39% – we wdrożenia rozwiązań predykcyjnych opartych na analizie danych.

Systemy wizyjne

Tego rodzaju systemy stają się jednym z najszybciej rozwijających się segmentów rynku pomiarowego. Ich zastosowanie obejmuje kontrolę jakości, weryfikację produktów, rozpoznawanie znaków i robotyzację procesów. Największe zapotrzebowanie obserwuje się w produkcji maszyn, przemyśle elektronicznym, motoryzacyjnym oraz logistycznym. Zgodnie ze wskazaniami uczestników ankiety do redakcyjnego raportu liderami tego sektora są Cognex, Sick, Keyence i Omron, rozwijający rozwiązania oparte na sztucznej inteligencji, integracji z robotami i komunikacji w czasie rzeczywistym. Zgodnie z badaniami 53% respondentów ocenia sytuację branży jako dobrą, a 8% – jako bardzo dobrą. Najczęściej wskazywanymi czynnikami sukcesu są dokładność pomiaru, prostota integracji i kompatybilność z istniejącymi systemami automatyki.

Trendy i innowacje

Należy odnotować dynamiczny rozwój technologii komunikacyjnych – IO-Link, Ethernet APL, Bluetooth Industrial – oraz rosnące znaczenie czujników MEMS, kamer akustycznych i inteligentnych algorytmów przetwarzania sygnałów. Powszechna staje się zdalna diagnostyka i analiza predykcyjna, umożliwiająca bieżące monitorowanie stanu urządzeń. W obszarze systemów wizyjnych rozwój koncentruje się na integracji z AI i uczeniu maszynowym, które pozwalają na automatyczne wykrywanie anomalii w produkcji i kontrolę jakości w czasie rzeczywistym.

Perspektywy rynkowe

Rozwojowe perspektywy branży systemów pomiarowych w Polsce są pozytywne – 65% uczestników badania przewiduje dalszy wzrost zapotrzebowania w ciągu najbliższych trzech lat, szczególnie w segmencie czujników optycznych i systemów wizyjnych. W dłuższym horyzoncie wzrost ten będzie napędzany integracją z cyfrowymi platformami zarządzania produkcją, automatyzacją i wymaganiami zrównoważonego rozwoju. Pomiar – dotąd narzędzie kontroli – staje się strategicznym źródłem danych w nowoczesnych przedsiębiorstwach przemysłowych.

RYNEK ŚWIATOWY

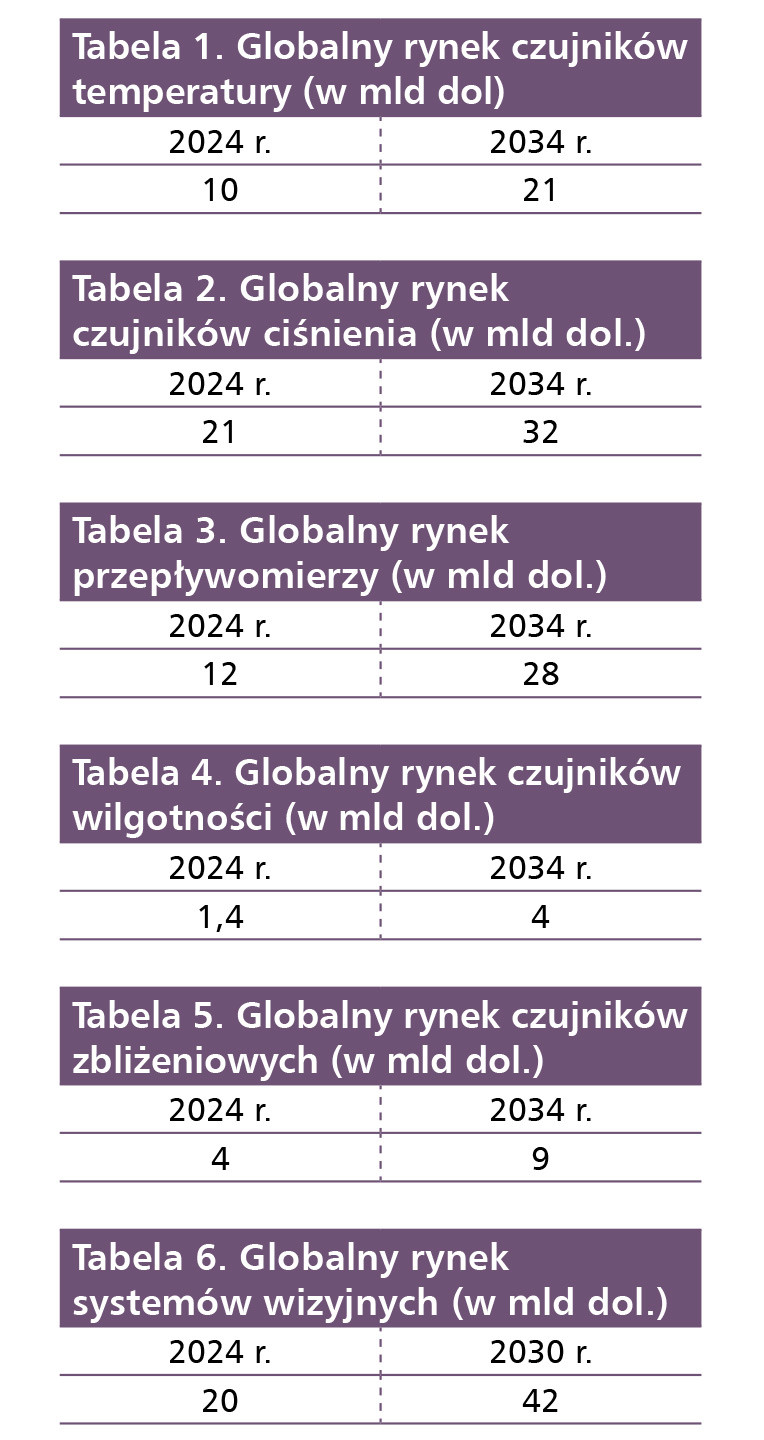

W 2024 r. wartość globalnego rynku czujników temperatury przekroczyła 10 mld dol. (wg Precedence Research). Największy udział miały w nim sensory przewodowe (64%), a jeśli chodzi o typ – rezystancyjne (31%), popularne ze względu na dużą precyzję i stabilność, cechy szczególnie ważne w kontroli procesów przemysłowych. W zeszłym roku głównymi odbiorcami czujników temperatury były branże chemiczna i petrochemiczna (35%), w przypadku których monitorowanie tej wielkości warunkuje bezpieczną i wydajną produkcję. W kolejnych latach wartość ich rynku będzie rosła średnio o ponad 7% rocznie, aż w 2034 r. sięgnie 21 mld dol. Popyt na sensory temperatury napędzać będą głównie: postępująca automatyzacja produkcji, w której odgrywają kluczową rolę w sterowaniu procesami i kontroli jakości, oraz rozwój Internetu Rzeczy, który umożliwia zdalne monitorowanie procesów wrażliwych na temperaturę i wdrażanie podejścia predykcyjnego w konserwacji. Kluczowymi wyzwaniami będą z kolei: zapewnienie ich bezproblemowej komunikacji z systemami nadrzędnymi oraz kalibracja i konserwacja, które w przypadku dużej liczby czujników w warunkach przemysłowych są kosztowne i czasochłonne.

Wartość światowego rynku czujników ciśnienia zwiększy się z 21 mld dol. w 2024 r. do 32 mld dol. w 2034 r., co oznacza stabilny wzrost, średnio rocznie o ponad 4% (wg Precedence Research). Napędzać go będą: automatyzacja i cyfryzacja produkcji, wdrażanie rygorystycznych norm bezpieczeństwa i jakości w różnych gałęziach przemysłu, a także rosnący popyt na czujniki tej wielkości w przemyśle motoryzacyjnym w związku z upowszechnianiem się systemów wspomagania kierowcy, rosnącym popytem na samochody elektryczne i rozwojem pojazdów autonomicznych. Czynnikiem sprzyjającym będą też postępy w technologii czujników ciśnienia, natomiast głównym wyzwaniem stanie się ich ograniczona dokładność w trudnych warunkach, co jest problematyczne np. w lotnictwie i przemyśle naftowym. Największy udział w tym rynku utrzymają czujniki ciśnienia bezwzględnego, choć spodziewany jest też spory wzrost popytu na sensory różnicy ciśnień.

Na wartość globalnego rynku przepływomierzy będą natomiast wpływać, z jednej strony, rosnący popyt na nie w branżach wydobycia i przetwórstwa ropy naftowej i gazu, energetycznej, wodno-kanalizacyjnej, chemicznej i papierniczej oraz rozwój inteligentnych, bezprzewodowych przetworników przepływu, a z drugiej – czasochłonność ich kalibracji. Wypadkową tych czynników będzie wzrost rynku z 12 mld dol. w 2024 r. do 28 mld dol. w roku 2034, czyli średnio rocznie o prawie 9% (wg Precedence Research).

Wartość światowego rynku czujników wilgotności zwiększy się z 1,4 mld dol. w 2024 r. do 4 mld dol. w 2034 r., co przełoży się na znaczny coroczny wzrost średnio o ponad 11% rocznie (wg Precedence Research). Będzie on rezultatem przede wszystkim: zaostrzania norm jakości i bezpieczeństwa w produkcji leków, kosmetyków, artykułów spożywczych i w rolnictwie, konieczności monitorowania warunków środowiskowych w produkcji, m.in. w przemyśle elektronicznym i tekstylnym, postępu w dziedzinie sensorów wilgotności, szczególnie w zakresie miniaturyzacji i dokładności, a także rosnącej liczby inteligentnych budynków. W okresie prognozy najszybciej będzie rósł popyt na czujniki wilgotności względnej.

Automatyzacja produkcji, wdrażanie technologii Przemysłu 4.0, rozwój branży motoryzacyjnej oraz rozwój czujników zbliżeniowych pod kątem niezawodności i zgodności z normami obowiązującymi w różnych branżach i ich specjalnymi wymaganiami – to główne czynniki sprzyjające popytowi na sensory tego typu. W konsekwencji wartość ich globalnego rynku zwiększy się z 4 mld dol. w 2024 r. do 9 mld dol. w 2034 r., co oznaczać będzie umiarkowany średni wzrost o prawie 8% rocznie (wg Precedence Research). Dotychczas największy udział miały w nim sensory zbliżeniowe indukcyjne, natomiast w kolejnych latach najszybciej będzie rosło zapotrzebowanie na czujniki ultradźwiękowe.

Wartość globalnego rynku systemów wizyjnych zwiększy się z 20 mld dol. w 2024 r. do 42 mld dol. w 2030 r., co oznacza znaczny średni wzrost co roku o 13% (wg Grand View Research). Napędzać go będą przede wszystkim: postępująca automatyzacja w różnych gałęziach przemysłu, w tym szczególnie upowszechnianie się robotów sterowanych wizyjnie, rosnące wykorzystanie systemów automatycznej inspekcji wizualnej w czasie rzeczywistym w kontroli jakości, a także postępy w dziedzinie sztucznej inteligencji, dzięki którym algorytmy przetwarzania obrazów są coraz dokładniejsze oraz szybsze, co pozwala na skuteczniejsze wykrywanie defektów obiektów inspekcji oraz zapewnia większą precyzję pozycjonowania robotów. Największy udział w rynku systemów wizyjnych miał dotychczas segment sprzętu, w przyszłości najszybciej będzie się jednak rozwijało oprogramowanie. Choć do tej pory dominowały systemy wizyjne oparte na komputerach PC, wyróżniające się mocą obliczeniową, szybkością działania, skalowalnością oraz możliwością zaadaptowania do różnych zadań, to w kolejnych latach najszybciej będzie rósł segment kompaktowych kamer inteligentnych.

O ile główne zastosowanie wizji maszynowej do niedawna stanowiła inspekcja, o tyle w okresie prognozy systemy wizyjne będą wykorzystywane przede wszystkim w identyfikacji. Do tej pory największym ich użytkownikiem pozostawała branża motoryzacyjna, natomiast w przyszłości będą najczęściej wdrażane w przemyśle farmaceutycznym i chemicznym, ze względu na zaostrzanie w tych branżach przepisów dotyczących kontroli jakości.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

Czujniki wielkości nieelektrycznych

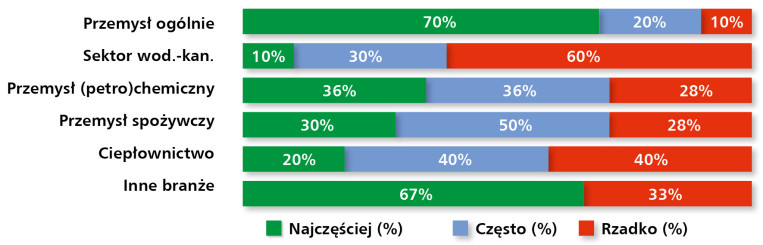

Pomiary fizyczne w praktyce przemysłowej Czujniki oraz urządzenia pomiarowe, służące do detekcji wielkości nieelektrycznych, znajdują dziś zastosowanie w szerokim spektrum branż, jednak prym niezmiennie wiedzie sektor przemysłowy. Zgodnie z danymi pochodzącymi z badania ankietowego przeprowadzonego przez redakcję (rys. 1), właśnie przemysł jako całość – rozumiany szeroko: od produkcji dyskretnej, przez energetykę, aż po przemysł ciężki – został wskazany jako obszar najczęstszego wykorzystania omawianych produktów.

Na kolejnych pozycjach znalazł się przemysł (petro)chemiczny oraz przemysł spożywczy, w których pomiary fizyczne stanowią integralną część procesów technologicznych i zapewnienia jakości. Sektor ciepłowniczy również pozostaje ważnym odbiorcą, choć nieco mniej jednoznacznym w intensywności wykorzystania – co może być efektem sezonowości działań i struktury inwestycyjnej w tej branży.

Znacząco mniejszą intensywność wykorzystania wykazano natomiast dla sektora wodno-kanalizacyjnego – choć w poprzednich latach był on wskazywany jako jeden z głównych obszarów zastosowania. Obecne wyniki mogą świadczyć o częściowym nasyceniu rynku, przesunięciach inwestycyjnych lub zmianach technologicznych. Warto jednak zauważyć, że również inne branże – trudne do sklasyfikowania w tradycyjnych kategoriach – zgłoszono jako obszary najczęstszego zastosowania czujników, co może być oznaką dalszego dywersyfikowania się rynku i poszukiwania nowych nisz aplikacyjnych.

Kto korzysta z rozwiązań pomiarowych?

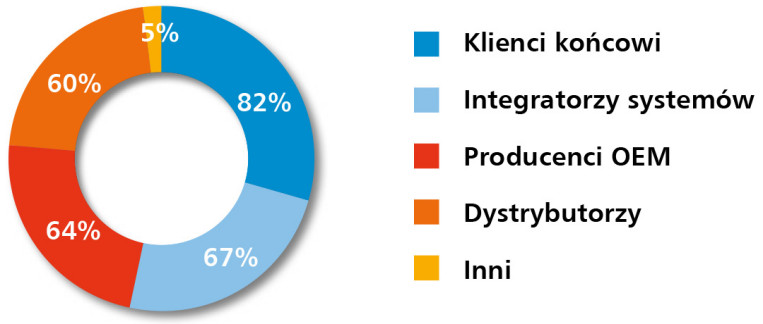

Rynek czujników i urządzeń pomiarowych, choć zdominowany przez odbiorców końcowych, pozostaje rynkiem wielowarstwowym z wyraźnie zarysowaną obecnością integratorów systemów, producentów OEM oraz sieci dystrybucyjnych. Z danych pozyskanych w czerwcowym badaniu wynika, że klienci końcowi stanowią aż 82% wszystkich odbiorców – co potwierdza praktyczny charakter tych rozwiązań oraz ich bezpośrednią obecność w zakładach przemysłowych, instalacjach infrastrukturalnych i przedsiębiorstwach utrzymania ruchu (rys. 2).

Na drugim miejscu w hierarchii odbiorców plasują się integratorzy systemów (67%), odgrywający kluczową rolę w dostosowywaniu czujników do konkretnej aplikacji, konfiguracji systemów sterowania i warunków środowiskowych. Ich udział pokazuje, że implementacja urządzeń pomiarowych rzadko bywa działaniem izolowanym – częściej stanowi element większych modernizacji czy projektów automatyzacyjnych. Istotną rolę odgrywają również producenci OEM, wskazani przez 64% respondentów, którzy integrują czujniki bezpośrednio w oferowanych przez siebie maszynach, liniach produkcyjnych lub urządzeniach specjalistycznych.

Nie można też pominąć roli dystrybutorów (60%), którzy choć w klasycznym ujęciu pełnią funkcję pośredników – często również wspierają dobór urządzeń, oferują wsparcie techniczne i serwisowe, a także rozbudowują ofertę o różnorodne komponenty. Pozostałe, mniej typowe formy odbiorców wskazane przez 5% ankietowanych pokazują, że rynek wciąż ewoluuje, otwierając się na nietypowe zastosowania i nowe modele biznesowe – często powiązane z usługami pomiarowymi, konsultingiem technologicznym czy rozwiązaniami niszowymi.

Sytuacja rynkowa i koniunktura

Branża czujników i przetworników do pomiarów wielkości nieelektrycznych utrzymuje się na ścieżce stabilizacji, mimo że entuzjazm wśród uczestników rynku nie jest już tak jednoznaczny jak w poprzednich latach. Z danych z czerwca 2025 r. wynika, że zdecydowana większość respondentów – 70% – ocenia aktualną sytuację w sektorze jako „dobrą”, podczas gdy tylko 5% wskazało na stan „bardzo dobry”. 25% uznało natomiast, że branża znajduje się w słabej kondycji (rys. 3). Wskazuje to na umiarkowany optymizm, ale również na pojawiające się oznaki ostrożności, szczególnie w kontekście ogólnorynkowych napięć i zmian inwestycyjnych.

Jeśli chodzi o ocenę koniunktury, dane pokazują przeważające przekonanie o utrzymującej się stabilizacji – taką odpowiedź zaznaczyło 55% uczestników badania. 30% dostrzega poprawę koniunktury, co może być odzwierciedleniem wzrostu inwestycji w automatyzację i modernizację procesów przemysłowych. Z kolei 15% sygnalizuje jej pogorszenie, co pokazuje, że nie wszystkie segmenty rynku odczuwają zmiany w jednakowym stopniu (rys. 4).

Na tle tej umiarkowanej, lecz stabilnej sytuacji gospodarczej szczególnie interesująco rysuje się obraz konkurencyjności na rynku. Aż 53% respondentów określiło konkurencję jako silną, co świadczy o dojrzałości sektora i obecności wielu aktywnych graczy (rys. 5). Zaledwie 47% uznało ją za standardową, a brak wskazań na konkurencję niewielką sugeruje, że rynek ten nie oferuje już łatwego wejścia dla nowych podmiotów bez istotnej przewagi technologicznej, cenowej lub serwisowej. Takie uwarunkowania oznaczają, że producenci i dystrybutorzy muszą konkurować nie tylko produktem, ale także jakością doradztwa, dostępnością, elastycznością dostaw i wsparciem technicznym.

Wartość całkowita krajowego rynku czujników, przetworników i urządzeń pomiarowych szacowana jest – według odpowiedzi ankietowanych – w przedziale od 30 mln do 1 mld zł rocznie, co potwierdza bardzo szeroki zakres zastosowań, różnorodność oferowanych produktów oraz zróżnicowanie klientów – od firm działających lokalnie po międzynarodowe koncerny produkcyjne.

Dokąd zmierza popyt na rozwiązania pomiarowe?

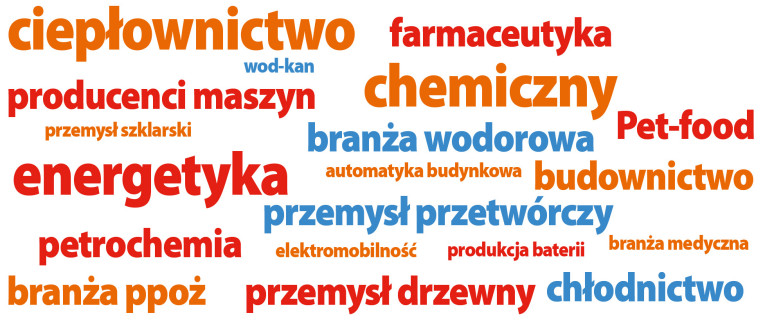

Z danych zgromadzonych w badaniu wynika, że dostawcy i uczestnicy rynku czujników pomiarowych z dużą uwagą obserwują zmiany w strukturze odbiorców i kierunki rozwoju przemysłu. Wśród branż uznanych za najbardziej perspektywiczne dominują te, które od lat należą do filarów zastosowań urządzeń pomiarowych – ciepłownictwo, przemysł chemiczny oraz sektor energetyczny (rys. 6). Są to sektory wymagające precyzyjnego monitorowania parametrów fizycznych, pracy w zmiennych warunkach oraz wysokiej niezawodności urządzeń – co czyni z czujników kluczowe elementy infrastruktury technologicznej.

Na kolejnych miejscach plasują się branże rozwijające się dynamicznie w ostatnich latach, takie jak producenci maszyn oraz sektor technologii wodorowych. Ich obecność w zestawieniu wskazuje na rosnące znaczenie innowacyjnych technologii, w których precyzja pomiaru, miniaturyzacja urządzeń i komunikacja cyfrowa odgrywają coraz większą rolę. Jednocześnie wśród wskazanych branż znalazło się również wiele niszowych, lecz technologicznie wymagających sektorów, od petrochemii, chłodnictwa, przemysłu drzewnego i farmaceutycznego, po produkcję baterii, przemysł medyczny, automatykę budynkową i przemysł szklarski.

Taka różnorodność pokazuje, że rynek urządzeń pomiarowych nie tylko adaptuje się do klasycznych potrzeb przemysłu, ale również wchodzi w nowe obszary zastosowań, wspierając transformację energetyczną, rozwój elektromobilności czy automatyzację w segmencie infrastruktury technicznej.

Liderzy wśród dostawców

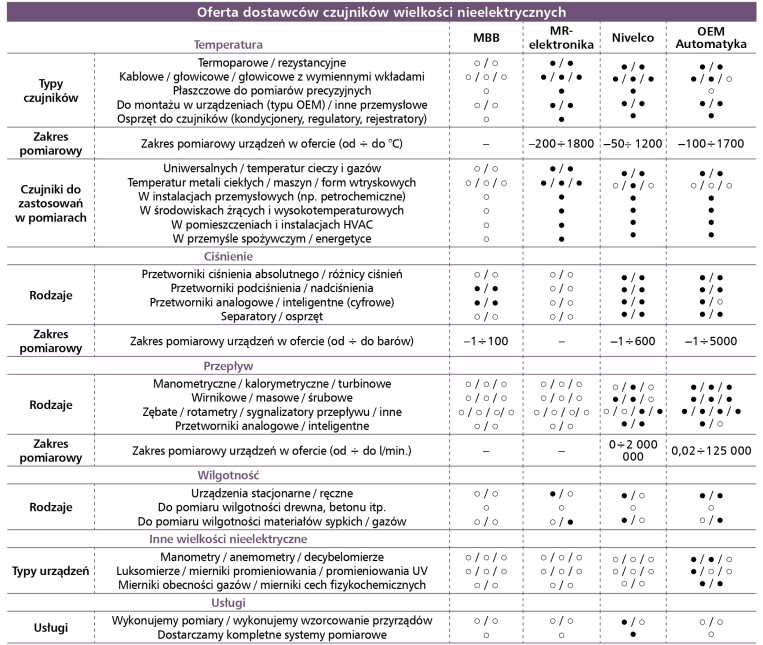

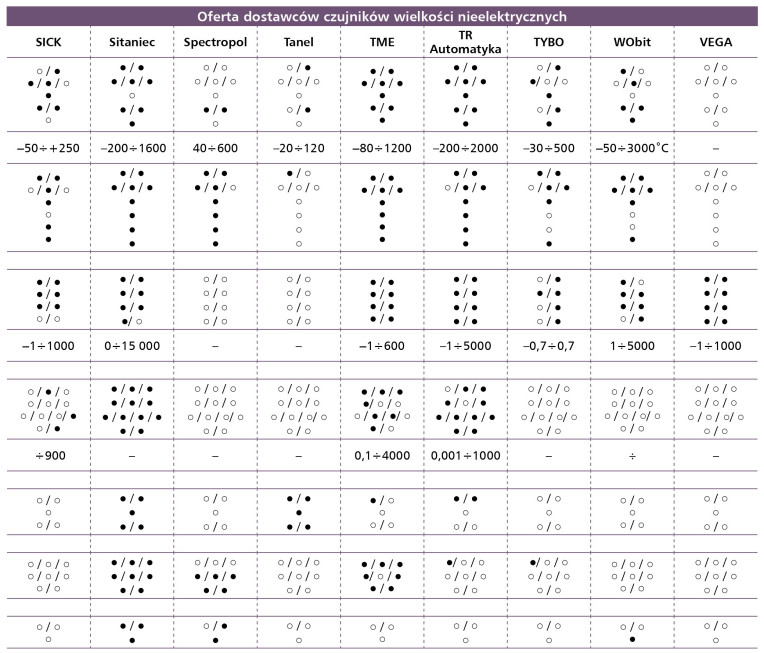

Rynek czujników i przetworników wielkości nieelektrycznych w Polsce od lat pozostaje silnie zróżnicowany pod względem obecności marek – zarówno lokalnych, jak i globalnych. Wśród firm, które najczęściej pojawiają się w odpowiedziach uczestników badania, najwyższą rozpoznawalność zachowuje Endress+ Hauser, będący synonimem wysokiej jakości rozwiązań do pomiarów przepływu, poziomu i analizy cieczy (rys. 7). Silną pozycję zajmuje również ifm electronic, producent szerokiej gamy czujników przemysłowych, znany z innowacyjnych interfejsów komunikacyjnych i intuicyjnej integracji z systemami automatyki.

Zestawienie zamyka grupa firm krajowych, z których Aplisens i WIKA Polska to przykłady marek łączących doświadczenie na rynku z szerokim asortymentem i rozwijanymi lokalnie kompetencjami inżynierskimi. Wysoko oceniane są także rozwiązania takich dostawców, jak Honeywell, Sick, Limatherm, Siemens czy Baumer – co potwierdza, że użytkownicy doceniają zarówno jakość, jak i renomę międzynarodowych producentów.

Co istotne, w badaniu pojawiła się także długa lista firm uznawanych za istotne z punktu widzenia konkretnych nisz rynkowych. Znaleźli się wśród nich producenci aparatury specjalistycznej (np. Emerson, Krohne, Keller), a także dostawcy rozwiązań z zakresu czujników gazu, wilgotności czy mikroprzepływów (m.in. Figaro, Nevada Nano, Gann, Winsen, Sitaniec Commerce, Tesco). Tak szerokie spektrum wskazań odzwierciedla złożoność rynku oraz potrzebę elastyczności w doborze rozwiązań – od standardowych po wysoce specjalizowane.

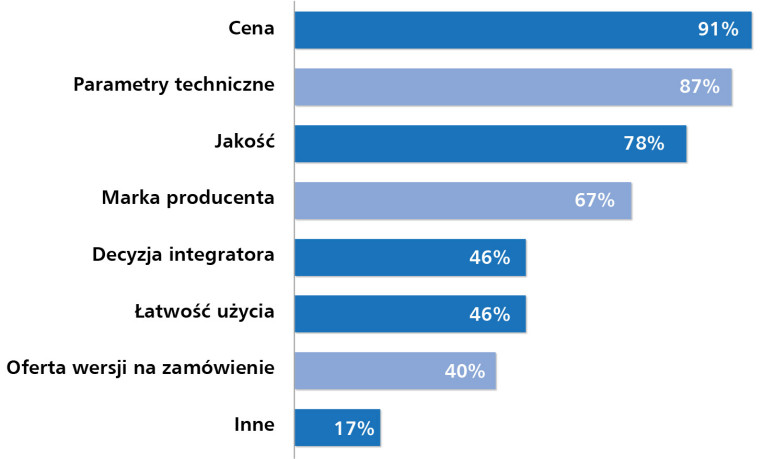

Cena, parametry i zaufanie do jakości

Preferencje zakupowe klientów na rynku urządzeń pomiarowych pozostają od lat wyraźnie zdefiniowane – jednak dane z badania pokazują, że pewne priorytety zyskują jeszcze większą wagę. Zdecydowanie najczęściej wskazywanym kryterium pozostaje cena, którą jako istotną wskazało aż 91% respondentów (rys. 8). W kontekście budżetów inwestycyjnych oraz presji kosztowej wywieranej przez działy zakupów czy integratorów systemów względy ekonomiczne są dziś nie tylko punktem wyjścia, ale coraz częściej także czynnikiem decydującym o wyborze dostawcy.

Tuż za ceną uplasowały się parametry techniczne (87%) oraz jakość (78%) oferowanych produktów, co potwierdza, że nabywcy nie godzą się na kompromisy w zakresie niezawodności działania, trwałości czy zgodności z wymaganiami procesów przemysłowych. Zaufanie do jakości – budowane często przez lata współpracy – stanowi silny czynnik lojalnościowy i barierę wejścia dla nowych graczy.

Na dalszych pozycjach znalazły się: renoma marki producenta (67%), decyzja integratora (46%) oraz łatwość użycia (46%) – elementy wskazujące, że użytkownicy oczekują rozwiązań sprawdzonych, intuicyjnych i zgodnych z praktyką inżynierską. Coraz większego znaczenia nabiera także możliwość zamówienia wersji na indywidualne zamówienie (40%), co potwierdza rosnące zapotrzebowanie na produkty dostosowane do specyficznych aplikacji i niestandardowych warunków pracy.

W badaniu odnotowano również 17% wskazań na inne czynniki, obejmujące takie aspekty jak dostępność dokumentacji technicznej, terminowość dostaw, elastyczne warunki serwisowe czy łatwość wdrożenia. Choć rzadziej wskazywane, to właśnie te elementy mogą przesądzać o wyborze dostawcy w sytuacjach, gdy konkurencyjne oferty są zbliżone pod względem ceny i parametrów technicznych.

Andrzej Dwojak

Turck

Jakie typy czujników cieszą się obecnie największym zainteresowaniem – indukcyjne, optyczne, pojemnościowe?

Każdy z wymienionych typów czujników ma swoje wady i zalety, inną technologię detekcji i jest przeznaczony w zasadzie do różnych zadań, wykrywania różnych materiałów na różnych odległościach. Oczywiście, możemy podjąć się pewnego rodzaju porównania i gdy mówimy o czujnikach indukcyjnych, które charakteryzują się niewielkimi zasięgami, np. ok. 1 mm w obudowie M5, to jesteśmy w stanie pokusić się o porównanie do rozwiązania optycznego, które w tej samej obudowie oferuje zasięg 100 mm. Jednak czujnik indukcyjny będzie odporny na zapylenie, ale wykryje tylko metal, natomiast optyka, na którą zapylenie działa destrukcyjnie, zapewni nam możliwość wykrycia praktycznie dowolnego materiału. Powiedziałbym, że podejście musi być indywidualne do każdej aplikacji, aby zapewnić niezawodną pracę urządzeń. Sądzę, że najważniejsze, to mieć świadomość możliwości i ograniczeń każdej metody detekcji – indukcyjnej, pojemnościowej, optycznej czy też ultradźwiękowej albo radarowej. Oczywiście, podchodząc kompletnie statystycznie, mogę powiedzieć, że ilościowo najwięcej sprzedajemy czujników indukcyjnych, potem optycznych a na końcu pojemnościowych. Jednak nie traktowałbym tej informacji jako kluczowej w ocenie jakości czy niezawodności poszczególnych technologii.

Miniaturyzacja, komunikacja i cyfrowy bliźniak

Obszar technologii pomiarowych, mimo że z pozoru konserwatywny, nieustannie ewoluuje. Jak wynika z odpowiedzi uczestników badania, kluczowymi trendami rozwojowymi ostatnich lat są miniaturyzacja urządzeń oraz rozszerzenie możliwości komunikacyjnych – zarówno w zakresie interfejsów przewodowych, np. IO-Link, jak i nowoczesnych rozwiązań bezprzewodowych, takich jak Bluetooth czy Ethernet APL (rys. 9). To wyraźny sygnał, że czujniki stają się nie tylko dokładniejsze, ale również inteligentniejsze – gotowe do integracji z systemami automatyki, chmurą czy aplikacjami mobilnymi.

Na liście innowacji pojawiają się także czujniki MEMS, mierniki bezprzewodowe, a także narzędzia umożliwiające konfigurację i backup ustawień za pomocą środowisk cyfrowych – w tym wykorzystanie koncepcji cyfrowego bliźniaka. Zmiany te wzmacniają kierunek rozwoju w stronę Przemysłu 4.0, w którym sensor nie tylko dostarcza surowy sygnał, ale staje się częścią szerszego ekosystemu danych.

Nie mniej istotna jest także precyzja pomiarowa, której wzrost zapewniają coraz lepsze przetworniki cyfrowe oraz nowoczesne algorytmy przetwarzania. Wśród nowości znalazły się również urządzenia specjalistyczne, takie jak mętnościomierze, konduktometry czy kamery akustyczne, co potwierdza rosnące znaczenie pomiarów fizykochemicznych i potrzebę dostosowania się do wymagań aplikacji z pogranicza klasycznej metrologii i analizy jakościowej. Ogólny obraz rynku innowacji pokazuje, że producenci starają się odpowiadać zarówno na potrzeby zaawansowanych instalacji, jak i na oczekiwania dotyczące wygody obsługi, energooszczędności oraz możliwości zdalnej diagnostyki.

Rynek czujników wielkości nieelektrycznych w Polsce pozostaje stabilny, z dominującą rolą przemysłu i wzrastającą konkurencją wśród marek. Klienci kierują się głównie ceną, parametrami technicznymi i jakością. Technologie takie jak IO-Link, miniaturyzacja i cyfrowe interfejsy wyznaczają kierunki innowacji. Mimo umiarkowanej koniunktury, perspektywy dla sektora pozostają pozytywne.

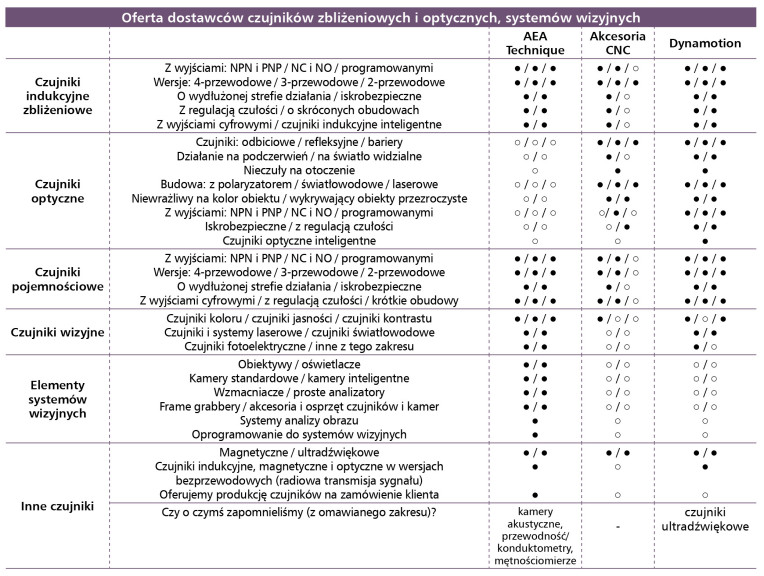

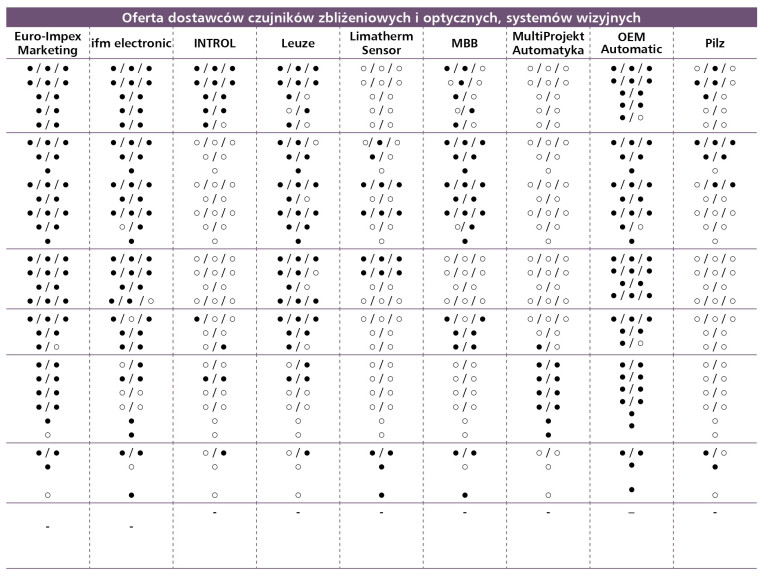

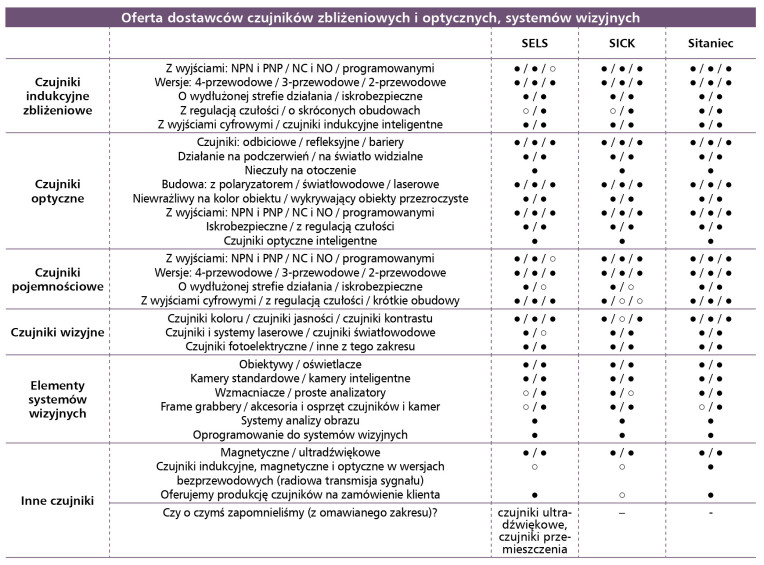

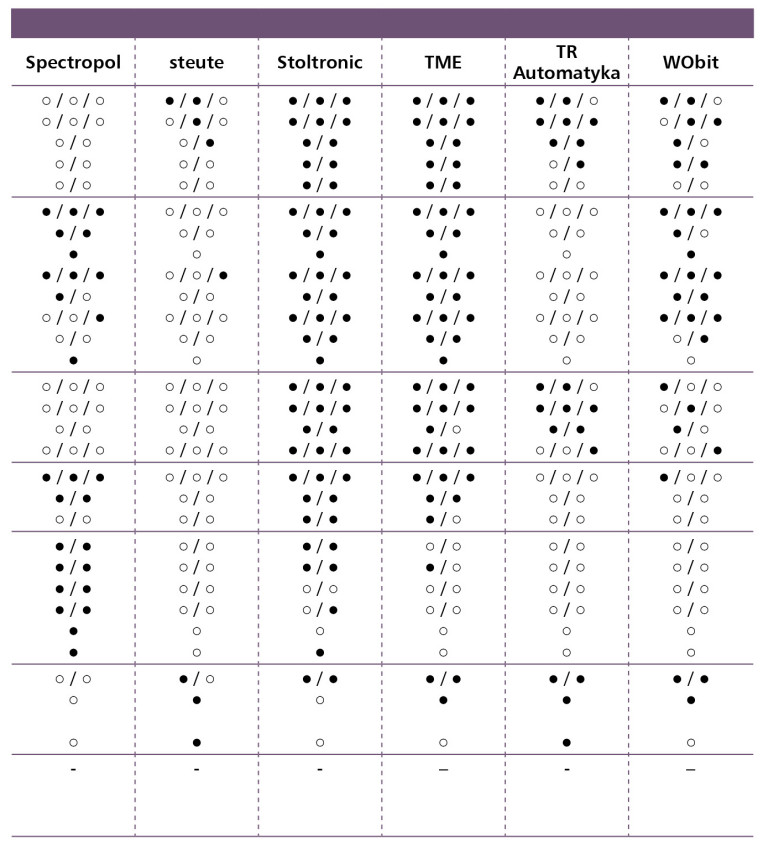

Czujniki zbliżeniowe i optyczne

Zastosowania czujników zbliżeniowych i optycznych

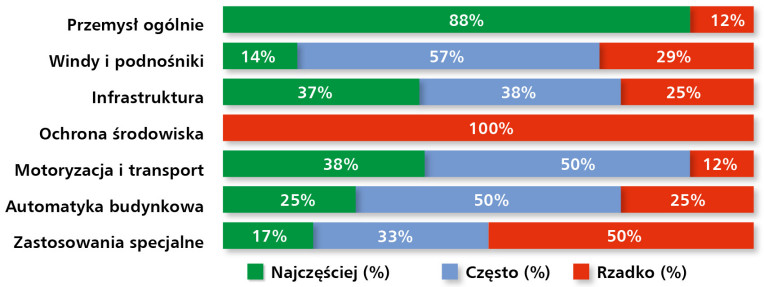

Nowe wyniki badania redakcyjnego potwierdzają, że czujniki zbliżeniowe i optyczne pozostają kluczowym komponentem w systemach automatyki przemysłowej – zarówno w kontekście aplikacji detekcyjnych, jak i kontroli procesów. Najwięcej wskazań jako obszar „najczęstszego” wykorzystania uzyskał ogólnie pojęty przemysł – mowa tu zarówno o produkcji dyskretnej, przemyśle maszynowym, ciężkim, jak i aplikacjach z zakresu produkcji seryjnej czy montażu. Przemysł jako kategoria nie tylko dominuje pod względem zastosowań, ale stanowi też obszar, w którym innowacje technologiczne w czujnikach są najczęściej wdrażane w praktyce (rys. 10).

Z istotną częstotliwością pojawiały się także wskazania dotyczące zastosowań w motoryzacji i transporcie, co może mieć związek z rozwojem logistyki wewnętrznej, rosnącym znaczeniem robotyki mobilnej oraz wymaganiami dotyczącymi niezawodnej detekcji w pojazdach autonomicznych. Aplikacje w infrastrukturze – obejmujące obiekty techniczne, instalacje komunikacyjne i przemysłowe – również zostały zauważone jako jedno z ważniejszych środowisk aplikacyjnych dla tego typu rozwiązań. Często wskazywano także automatykę budynkową i windy z podnośnikami, gdzie czujniki odpowiadają m.in. za sterowanie ruchem, wykrywanie obecności osób lub obiektów oraz zapewnianie bezpieczeństwa systemów transportu pionowego.

Z kolei ochrona środowiska została oceniona jako rzadki obszar zastosowań – co potwierdza, że tego typu czujniki wykorzystywane są raczej marginalnie w aplikacjach środowiskowych. Również w kategorii „zastosowań specjalnych” oraz „innych” pojawiło się niewiele odpowiedzi, co sugeruje, że choć czujniki zbliżeniowe mają szerokie możliwości zastosowań, to wciąż dominują głównie tam, gdzie potrzebna jest niezawodna detekcja obiektów w czasie rzeczywistym, w środowiskach przemysłowych i zautomatyzowanych.

Dominacja producentów OEM w zastosowaniach czujników

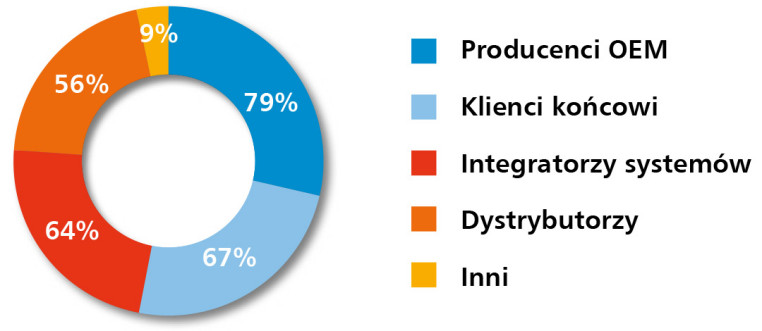

Z przeprowadzonego badania wynika, że struktura odbiorców czujników zbliżeniowych i optycznych wyraźnie przesuwa się w kierunku producentów OEM, którzy z wynikiem 79% stanowią największą grupę nabywców tych urządzeń (rys. 11). Świadczy to o silnej integracji sensorów w produktach złożonych – maszynach, liniach produkcyjnych, a także urządzeniach przeznaczonych do automatyki przemysłowej, logistyki czy transportu. Zastosowania te wymagają od czujników nie tylko niezawodności, ale też kompatybilności z różnymi platformami sterowania i elastyczności pod kątem konstrukcyjnym, co czyni je idealnym komponentem dla producentów systemów i maszyn.

Na drugim miejscu w strukturze odbiorców znaleźli się klienci końcowi (67%), którzy stosują czujniki bezpośrednio w swoich zakładach przemysłowych – do monitoringu procesów, zliczania produktów, zapewnienia bezpieczeństwa maszyn i innych zadań detekcyjnych. Ich udział świadczy o tym, że czujniki pozostają elementem pierwszej potrzeby w utrzymaniu ruchu oraz modernizacjach instalacji produkcyjnych.

Niemal równy udział – 64% – mają integratorzy systemów. Ich rola polega przede wszystkim na dostosowywaniu sensorów do konkretnych aplikacji, projektowaniu ich rozmieszczenia, konfiguracji oraz integracji z oprogramowaniem sterującym. Czujniki często nie są więc kupowane w oderwaniu od całego systemu, lecz jako część szerszego rozwiązania technicznego.

Dystrybutorzy, choć znajdują się na dalszej pozycji (56%), nadal pełnią istotną funkcję – zwłaszcza w segmencie zakupów rutynowych, serwisowych lub wtedy, gdy kluczowe znaczenie ma szybka dostępność i elastyczność dostaw. Niewielka liczba wskazań (9%) dotyczyła innych grup odbiorców, co pokazuje, że rynek czujników zbliżeniowych i optycznych w Polsce pozostaje relatywnie dobrze zdefiniowany, choć nie wyklucza nowych form dystrybucji i niszowych zastosowań.

Jakub Kawalec

ifm electronic

Jakie znaczenie mają parametry dokładności i stabilności czujników wielkości nieelektrycznych w kontekście aplikacji przemysłowych?

Odgrywają one kluczową rolę, ponieważ wpływają na jakość produktów, wydajność procesów technologicznych i niezawodność pracy całego systemu produkcyjnego, a co za tym idzie – minimalizację przestojów. Są ściśle związane z czujnikami i urządzeniami wykorzystywanymi w danej aplikacji. W konwencjonalnych systemach wartości analogowe z czujników podlegają wielokrotnej konwersji A/C (analogowej i cyfrowej), zanim trafią do sterownika PLC, co powoduje utratę dokładności mierzonych wartości. Zastosowanie standardu IO-Link zapewnia natomiast wysoką precyzję wartości pomiarowych, ponieważ dane przesyłane są w postaci cyfrowej na podstawie sygnału 24 V. Ponadto transmisja sygnału jest odporna na zakłócenia elektromagnetyczne. Korzystanie z tego standardu pozwala również na zwiększenie wydajności procesu technologicznego i redukcję kosztów.

Czy rozwój Internetu Rzeczy wpływa na zapotrzebowanie na inteligentne przetworniki pomiarowe?

Zdecydowanie tak. W nowoczesnych systemach automatyki rośnie zapotrzebowanie na zbieranie precyzyjnych danych na temat procesów technologicznych oraz ich analizę w czasie rzeczywistym. W tym kontekście nie sposób nie przytoczyć wspomnianego standardu IO-Link, który umożliwia odczyt wielu wartości procesowych z jednego czujnika (np. temperatury, przepływu i ciśnienia), w tym również stanu wyjścia cyfrowego (0/1). Co więcej, IO-Link umożliwia zdalną parametryzację czujnika oraz jego autodiagnostykę, co znacząco usprawnia proces integracji i ewentualnej wymiany czujników.

Na ile ważne są dla Was rozmaite usługi dodatkowe?

Usługi takie jak wsparcie serwisowe mają kluczowe znaczenie dla naszych klientów. Pomoc w doborze odpowiednich urządzeń do konkretnej aplikacji pozwala zaoszczędzić czas i zapobiega potencjalnym problemom na etapie wdrożenia. Dzięki wsparciu technicznemu, w tym pomocy przy parametryzacji urządzeń IO-Link oraz ich integracji z naszym oprogramowaniem moneo, realizujemy filozofię naszej firmy: close to you!

Czy w odniesieniu do czujników zbliżeniowych i optycznych oferują Państwo rozwiązania z interfejsem IO-Link lub komunikacją bezprzewodową? Jakie są oczekiwania rynku w tym zakresie?

Oferujemy czujniki indukcyjne, pojemnościowe i optyczne z interfejsem IO-Link – ifm ma szeroką game produktów z tym interfejsem. Bezprzewodową komunikację umożliwia system Bluetooth Mesh, składający się z adapterów IO-Link Bluetooth (węzłów) oraz stacji bazowej. Pozwala on na bezprzewodową transmisję danych z czujników IO-Link pomiędzy węzłami oraz stacją bazową. Rynek oczekuje wysokiej jakości urządzeń, prostych w obsłudze, dokładnych i łatwych w integracji z istniejącymi systemami.

Stabilna koniunktura i umiarkowany optymizm

Ocena aktualnej sytuacji w branży czujników zbliżeniowych i optycznych wskazuje na utrzymującą się stabilność, choć z wyraźnymi różnicami w percepcji jej kondycji wśród respondentów. Zgodnie z wynikami ankiety, 53% badanych uznaje stan branży za dobry, natomiast jedynie 18% ocenia go jako bardzo dobry – co sugeruje ostrożny optymizm co do bieżących warunków działania (rys. 12). Warto jednak zwrócić uwagę, że niemal co trzeci respondent (29%) określił sytuację jako słabą, co może wynikać z presji cenowej, spowolnień inwestycyjnych w niektórych sektorach lub trudności z dostępnością komponentów.

Jeśli chodzi o przewidywania dotyczące kierunku zmian w koniunkturze, 35% uczestników badania zauważa poprawę, natomiast 47% nie dostrzega większych zmian w porównaniu z poprzednim okresem (rys. 13). Odpowiedzi te można interpretować jako sygnał umiarkowanego wzrostu, przy jednoczesnej ostrożności wobec możliwych zawirowań rynkowych. Co istotne, jedynie 18% respondentów odnotowało pogorszenie sytuacji, co sugeruje, że trudności – choć obecne – nie są dominujące.

Na tle ogólnej stabilizacji warto przywołać również odpowiedzi dotyczące konkurencyjności rynku, które dodatkowo ilustrują jego dojrzałość i dynamikę (rys. 14). Aż połowa ankietowanych określiła konkurencję jako silną, co może być odzwierciedleniem wysokiego nasycenia rynku oraz intensywnej walki o klienta. 43% respondentów wskazało na konkurencję standardową – co sugeruje, że dla części firm warunki rynkowe pozostają przewidywalne i porównywalne do lat ubiegłych. Tylko 7% badanych uznało konkurencję za niewielką, co potwierdza, że rynek czujników zbliżeniowych i optycznych w Polsce należy dziś do obszarów o stosunkowo wysokim poziomie rywalizacji między dostawcami.

Wartość roczna sprzedaży czujników zbliżeniowych i optycznych w Polsce została oszacowana przez respondentów w przedziale od 50 do 200 mln zł. Tak szeroka rozpiętość wskazuje zarówno na trudność jednoznacznej kalkulacji w obrębie rozdrobnionego rynku, jak i na zróżnicowanie kanałów sprzedaży – bezpośrednich, OEM-owych, integratorskich czy dystrybucyjnych.

Branże o najwyższym potencjale

Jak wynika z badania, to właśnie sektor produkcji maszyn postrzegany jest przez dostawców jako najbardziej obiecujący kierunek rozwoju dla rynku czujników zbliżeniowych i optycznych (rys. 15). To naturalne, biorąc pod uwagę rolę tych urządzeń w nowoczesnych liniach technologicznych – zarówno w detekcji, jak i zabezpieczeniach czy kontroli położenia. Czujniki stanowią dziś nieodłączny element rozwiązań embedded, co czyni producentów OEM jednym z najistotniejszych segmentów odbiorców (potwierdzają to również dane z rys. 11).

Kolejnymi perspektywicznymi obszarami są automatyka przemysłowa oraz logistyka – oba sektory rozwijające się dynamicznie w odpowiedzi na rosnące zapotrzebowanie na efektywność operacyjną i precyzję w zarządzaniu procesami. Zastosowania w magazynach, systemach spedycyjnych oraz sortowniach wymagają niezawodnych technologii detekcyjnych, co czyni czujniki nieodzownymi. Respondenci wskazywali także na branże takie jak wojsko, przemysł spożywczy, elektronika czy logistyka magazynowa, co dodatkowo potwierdza szerokie spektrum możliwych zastosowań omawianych komponentów. Pojawienie się tych sektorów na liście może również świadczyć o postępującej specjalizacji i potrzebie niestandardowych rozwiązań detekcyjnych.

Liderzy rozpoznawalności i zaufania

Preferencje użytkowników czujników zbliżeniowych i optycznych odzwierciedlają silne przywiązanie do uznanych marek, które oferują sprawdzone rozwiązania i stabilną jakość. Liderem zestawienia pozostaje firma Sick, która uzyskała największą liczbę wskazań w tegorocznym badaniu (rys. 16). Znana z szerokiego portfolio produktów do detekcji i systemów wizyjnych, marka ta konsekwentnie utrzymuje wysoką pozycję w świadomości odbiorców. Na drugim miejscu uplasował się Omron – producent oferujący zarówno czujniki indukcyjne i optyczne, jak i komponenty automatyki o wysokiej niezawodności.

Kolejne pozycje zajmują: ifm, Pepperl+ Fuchs oraz Turck – marki od lat obecne na rynku i znane z solidnych rozwiązań przemysłowych, w tym inteligentnych czujników z rozbudowanymi funkcjami komunikacyjnymi. Balluff, często wskazywany w kontekście nowoczesnych aplikacji sieciowych i rozwiązań dla Industry 4.0, również znalazł się w czołówce. Respondenci zwracali także uwagę na obecność takich firm, jak Telemecanique Sensors, Siemens, Panasonic, HIKMICRO, Endress+ Hauser, Leuze, Sels – co potwierdza dużą konkurencyjność rynku i szeroką ofertę dostępną dla polskich klientów. Rozpoznawalność tych marek wynika nie tylko z jakości produktów, ale także z działań lokalnych przedstawicielstw, doradztwa technicznego i wsparcia serwisowego, które są kluczowe przy wdrażaniu zaawansowanych systemów detekcji.

Parametry, cena i marka na pierwszym planie

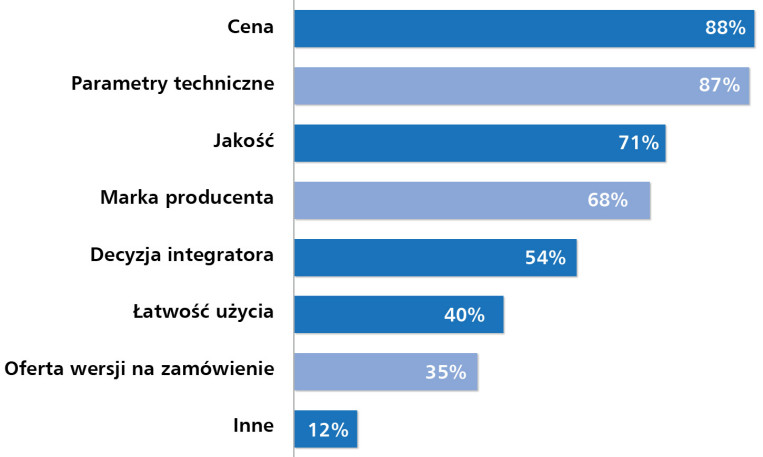

Z przeprowadzonego badania wynika, że preferencje zakupowe odbiorców czujników zbliżeniowych i optycznych pozostają spójne z obserwacjami z poprzednich lat, choć pewne akcenty ulegają przesunięciom. Zdecydowanie najczęściej wskazywanym kryterium wyboru pozostaje cena – aż 88% respondentów określiło ten czynnik jako kluczowy (rys. 17). Aspekt ekonomiczny wciąż ma ogromne znaczenie, szczególnie w kontekście projektów realizowanych w ramach z góry określonego budżetu oraz działań optymalizacyjnych podejmowanych przez działy zakupów. Jednocześnie niemal równie wysoki poziom wskazań – 87% – uzyskały parametry techniczne. To pokazuje, że dla klientów liczy się nie tylko koszt zakupu, ale również dopasowanie do aplikacji, niezawodność oraz trwałość elementów w warunkach przemysłowych.

Trzecim w kolejności kryterium jest jakość (71%), która – choć często utożsamiana z renomą producenta – pozostaje niezależnym czynnikiem oceny długofalowej przydatności produktu. Marka producenta została wskazana przez 68% respondentów, co dowodzi, że rozpoznawalność i zaufanie do firmy nadal mają znaczenie przy podejmowaniu decyzji. W połowie przypadków (54%) decyzje zakupowe były uzależniane od rekomendacji lub wskazań integratora systemów – co podkreśla ich wpływ na dobór konkretnych rozwiązań technicznych. Znaczenie miały również: łatwość użycia (40%), możliwość zamówienia wersji niestandardowej (35%) oraz inne czynniki (12%) – wśród których najczęściej wymieniano dostępność, kompatybilność z istniejącym systemem oraz elastyczne podejście dostawcy w zakresie wsparcia i doradztwa. Taka struktura preferencji potwierdza, że choć rynek czujników wydaje się zdominowany przez standardowe komponenty, decyzje zakupowe mają często złożony charakter i obejmują szereg czynników poza prostą kalkulacją ceny.

Nowości i kierunki rozwoju

Zgodnie z odpowiedziami respondentów z czerwcowego badania, najczęściej wskazywaną innowacją w obszarze czujników zbliżeniowych i optycznych jest implementacja interfejsu IO-Link (rys. 18). Technologia ta, będąca już de facto standardem w nowoczesnych aplikacjach automatyki, umożliwia szybką konfigurację urządzeń, diagnostykę w czasie rzeczywistym oraz integrację z systemami nadrzędnymi. Popularność tego rozwiązania potwierdza jego uniwersalność i rosnące znaczenie dla zwiększania transparentności procesów przemysłowych.

Na drugim miejscu znalazła się miniaturyzacja – trend, który systematycznie poszerza zakres zastosowań czujników, pozwalając na ich integrację w coraz bardziej kompaktowych przestrzeniach maszyn i urządzeń. Redukcja gabarytów idzie w parze z zachowaniem wysokiej dokładności pomiaru, odporności mechanicznej i funkcji komunikacyjnych.

Wśród pozostałych nowości pojawiły się również wskazania dotyczące integracji z rozwiązaniami sztucznej inteligencji (AI), poprawy precyzji detekcji, rozwijania czujników bezprzewodowych oraz zastosowania chmury obliczeniowej. Przykłady obejmują m.in. bezprzewodowe czujniki indukcyjne z nadajnikiem zasilanym bateryjnie lub zewnętrznie, inteligentne czujniki laserowe oraz systemy wspierające cyfrową rejestrację parametrów w chmurze. Inne odpowiedzi uwzględniały także integrację z AI, energooszczędność i pojawienie się czujników pracujących w standardzie „smart” – zdolnych do samodiagnostyki i adaptacji do warunków pracy. Zróżnicowanie tych wskazań pokazuje, że rynek czujników rozwija się równolegle w kilku kierunkach: zwiększania funkcjonalności, ułatwiania integracji systemowej oraz poszukiwania przewagi w elastyczności i precyzji działania.

Systemy wizyjne

Zastosowania systemów wizyjnych

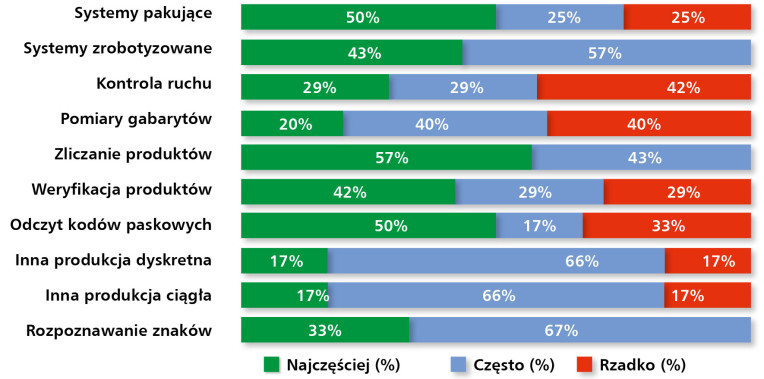

Systemy wizyjne odgrywają obecnie istotną rolę w automatyzacji procesów produkcyjnych, a ich zastosowanie obejmuje szerokie spektrum zadań związanych z detekcją, kontrolą jakości oraz weryfikacją cech produktów. Dane z badania wskazują, że najczęstsze wykorzystanie omawianych rozwiązań ma miejsce w obszarach zliczania produktów, systemów pakujących oraz systemów zrobotyzowanych (rys. 19). Te trzy kategorie łączy bezpośrednie powiązanie z procesami produkcji dyskretnej, w której liczy się nie tylko wydajność, ale również precyzja detekcji i powtarzalność działania. Warto podkreślić, że szczególnie w systemach pakujących coraz częściej wykorzystywane są zintegrowane rozwiązania łączące czujniki wizyjne z narzędziami programowymi, które umożliwiają natychmiastowe podejmowanie decyzji – np. o odrzuceniu wadliwego produktu.

Również obszary takie jak kontrola ruchu, weryfikacja etykiet i poziomów napełnienia, a także odczyt kodów paskowych i rozpoznawanie znaków graficznych były często wskazywane przez respondentów – co pokazuje, że systemy wizyjne coraz częściej pełnią funkcję „zmysłów” linii produkcyjnych, wspierając operatorów i zapewniając zgodność z wymaganiami jakościowymi. Dodatkowo systemy te znajdują zastosowanie w produkcji ciągłej i dyskretnej, gdzie wspomagają nadzór nad przebiegiem procesów technologicznych, wykrywają nieprawidłowości oraz wspierają inspekcję wizualną. Rozwój tych aplikacji w połączeniu z postępującą integracją ze sterownikami PLC i systemami SCADA sprawia, że technologie wizyjne stają się coraz bardziej uniwersalne i dostępne dla szerokiego grona odbiorców.

Dominacja integratorów i klientów końcowych

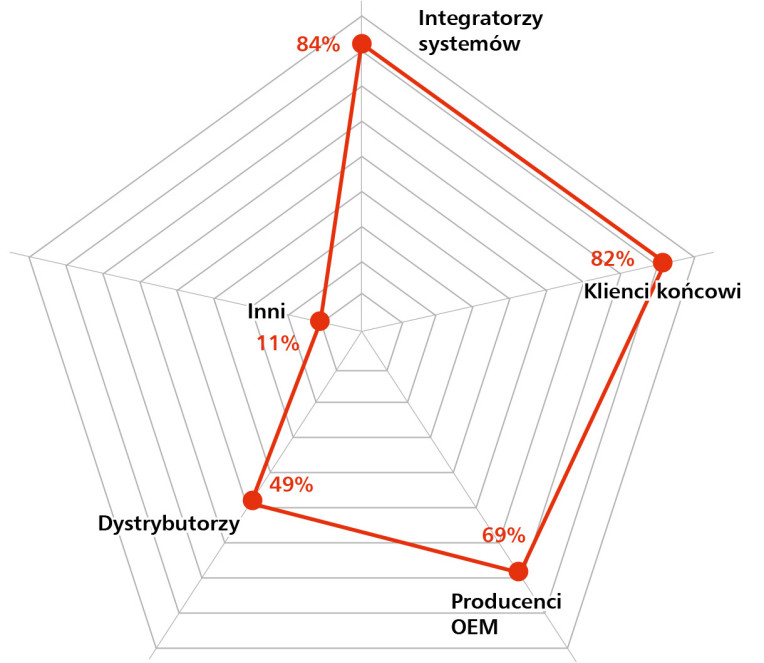

Z danych zebranych w czerwcowym badaniu wynika, że rynek systemów wizyjnych w Polsce opiera się na kilku wyraźnie zarysowanych grupach odbiorców, z których najważniejszą są integratorzy systemów – wskazani przez 84% respondentów (rys. 20). Ich dominująca rola nie dziwi, ponieważ wdrażanie systemów wizyjnych wiąże się zazwyczaj z koniecznością dostosowania sprzętu i oprogramowania do konkretnych aplikacji produkcyjnych oraz integracją z istniejącymi systemami automatyki. Integratorzy odpowiadają więc za projektowanie architektury rozwiązania, dobór odpowiednich kamer, tworzenie algorytmów analizy obrazu oraz uruchomienie całego systemu.

Tuż za integratorami uplasowali się klienci końcowi – 82% wskazań, co świadczy o wysokim stopniu bezpośredniego wdrażania systemów wizyjnych w zakładach produkcyjnych i przemysłowych. Firmy te coraz częściej decydują się na samodzielne inwestycje w gotowe rozwiązania, szczególnie w przypadkach prostych aplikacji takich jak zliczanie, odczyt kodów czy detekcja obecności. Trzecią istotną grupą odbiorców są producenci OEM (69%), którzy integrują komponenty wizyjne bezpośrednio w swoich maszynach, liniach technologicznych lub stanowiskach zrobotyzowanych. Ich udział w rynku pokazuje, że rozwiązania te stają się integralną częścią nowoczesnych urządzeń przemysłowych.

Na dalszych pozycjach znajdują się dystrybutorzy (49%), którzy poza sprzedażą oferują doradztwo techniczne i podstawowe wsparcie wdrożeniowe, oraz odbiorcy z kategorii „inni” (11%), obejmujący m.in. firmy badawcze, uczelnie, integratorów systemów IT czy dostawców rozwiązań specjalistycznych. Struktura ta potwierdza, że rynek systemów wizyjnych jest nie tylko technologicznie zaawansowany, ale również silnie zróżnicowany pod względem form dystrybucji i wdrożeń.

Ostrożny optymizm i stabilny wzrost

Badanie redakcyjne pokazało, że nastroje w sektorze systemów wizyjnych pozostają umiarkowanie pozytywne, choć widoczna jest również pewna ostrożność. Aktualną sytuację w branży jako „dobrą” oceniło 67% respondentów, a jako „bardzo dobrą” – 8% (rys. 21). To w sumie ponad trzy czwarte odpowiedzi pozytywnych, choć należy zauważyć, że aż 25% wskazań odnosiło się do oceny „słaba”. Może to świadczyć o zróżnicowanej kondycji firm – od liderów rynkowych notujących wzrosty, po mniejszych graczy, którzy mierzą się z trudnościami związanymi z konkurencją, kosztami wdrożeń czy wymaganiami klientów.

Również w odniesieniu do przewidywań dotyczących zmian w koniunkturze branżowej respondenci wykazali raczej spokojne nastroje. 36% z nich uważa, że sytuacja się poprawia, natomiast większość – 46% – nie dostrzega istotnych zmian (rys. 22). Jedynie 18% ocenia, że koniunktura słabnie. Pokazuje to względną stabilność tego segmentu rynku, który nie podlega silnym wahaniom, a rozwija się zgodnie z tempem inwestycji w automatyzację i jakość produkcji.

Dane dotyczące struktury konkurencji na polskim rynku systemów wizyjnych dodatkowo potwierdzają obraz umiarkowanego, ale stabilnego wzrostu – z jednoczesnym utrzymywaniem się wyraźnej presji rynkowej (rys. 23). Choć połowa respondentów uznała konkurencję za standardową, aż 40% oceniło ją jako silną. Tylko 10% firm wskazało na niski poziom rywalizacji w branży. Taki rozkład odpowiedzi odzwierciedla coraz większe nasycenie rynku, wzrost liczby dostawców, a także fakt, że coraz więcej przedsiębiorstw wdraża rozwiązania wizyjne – zarówno w sektorze przemysłowym, jak i poza nim. Wyniki te korespondują z odnotowaną wcześniej stabilnością koniunktury, a jednocześnie mogą wyjaśniać, skąd biorą się bardziej ostrożne oceny aktualnej sytuacji u części firm – zwłaszcza tych, które działają w modelu wysokiej konkurencyjności i niskich marż.

Na tym tle interesująco przedstawiają się oszacowania wartości rynku – według ankietowanych jego wartość roczna w Polsce mieści się w zakresie od 40 do 150 mln zł. Choć przedział jest szeroki i pokazuje zróżnicowanie skali działalności poszczególnych firm, to potwierdza, że rynek systemów wizyjnych pozostaje jednym z istotnych segmentów rozwiązań przemysłowych i nadal rośnie.

Perspektywiczne sektory

Analiza wyników tegorocznego badania potwierdza, że rozwój systemów wizyjnych znajduje coraz szersze pole zastosowań w różnych branżach przemysłowych, jednak kilka z nich wyraźnie się wyróżnia pod względem perspektywiczności (rys. 24). Na pierwszym miejscu znalazła się produkcja maszyn – obszar, w którym wykorzystanie wizyjnych systemów kontroli jakości, pozycjonowania i analizy obrazu staje się standardem w nowoczesnych liniach produkcyjnych. Wskazania respondentów potwierdzają, że integracja tych technologii z procesami wytwórczymi jest postrzegana jako naturalny etap automatyzacji i cyfryzacji produkcji.

Na kolejnej pozycji znalazła się logistyka, w której systemy wizyjne wspierają zliczanie, sortowanie, weryfikację przesyłek oraz współpracują z systemami zrobotyzowanymi w procesach typu pick-and-place. Coraz większe znaczenie mają również rozwiązania umożliwiające rozpoznawanie kodów i etykiet, a także monitorowanie stanu ładunków w trakcie operacji transportowych i przeładunkowych.

W grupie wskazań pojawiły się również takie sektory jak wojsko, motoryzacja, elektronika, kontrola jakości, farmacja oraz medycyna – wszystkie te obszary charakteryzują się wysokimi wymaganiami w zakresie niezawodności, precyzji i pełnej automatyzacji kontroli procesów. Trend ten świadczy o postępującej specjalizacji zastosowań systemów wizyjnych i ich adaptacji do różnorodnych, także krytycznych, środowisk operacyjnych. Co istotne, wszystkie wymienione branże należą do dynamicznie rozwijających się sektorów, co dodatkowo wzmacnia ich potencjał inwestycyjny i zapotrzebowanie na technologie obrazowania.

Dominacja liderów i różnorodność dostawców

Na polskim rynku systemów wizyjnych utrzymuje się wyraźna dominacja kilku globalnych marek, których rozpoznawalność i renoma technologiczna przekładają się bezpośrednio na ich pozycję w oczach użytkowników. Najwięcej wskazań w badaniu otrzymały firmy Sick oraz Keyence, potwierdzając swoją silną i ugruntowaną pozycję w obszarze czujników wizyjnych oraz kompleksowych systemów kontroli obrazu (rys. 25). Obie marki od lat są postrzegane jako liderzy w dostarczaniu zaawansowanych rozwiązań wizyjnych, od prostych sensorów po rozbudowane platformy inspekcyjne.

Na trzeciej pozycji uplasował się Cognex – dostawca specjalizujący się w wysokowydajnych systemach machine vision, wykorzystywanych szczególnie w zaawansowanej produkcji, sortowaniu oraz automatycznym odczycie kodów. Marka ta cieszy się dużym uznaniem dzięki funkcjom opartym na uczeniu maszynowym i zaawansowanej analizie obrazu.

W dalszej części zestawienia znalazły się również takie firmy jak Omron, Flir, Faro, HIKMICRO, ifm, APAR, Basler, Teledyne – co pokazuje, że rynek jest zróżnicowany, a użytkownicy sięgają także po rozwiązania niszowe lub przeznaczone do konkretnych typów aplikacji. Obecność wielu dostawców potwierdza rosnącą popularność systemów wizyjnych, ale też konkurencyjność tego segmentu. Wybór konkretnej marki bywa często uzależniony od specjalizacji technologicznej, integracji z innymi systemami automatyki lub dostępności lokalnego wsparcia technicznego.

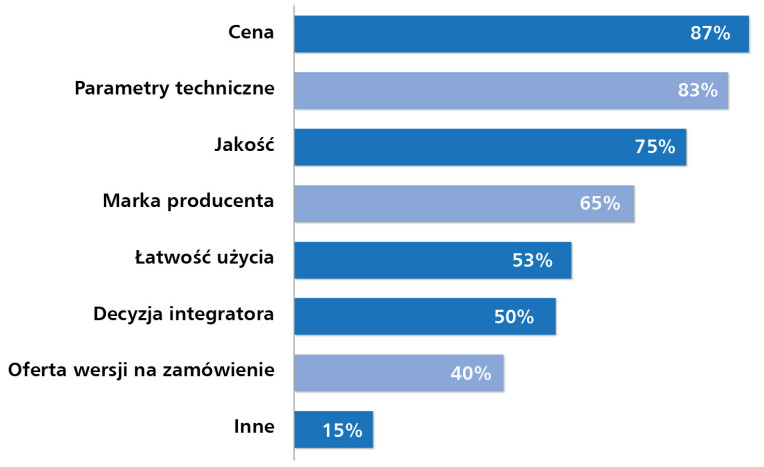

Cena i parametry jako filary decyzji zakupowych

W obszarze systemów wizyjnych kryteria decyzyjne klientów nie odbiegają istotnie od trendów obserwowanych w innych segmentach automatyki, jednak ich rozkład pokazuje wyraźnie, które cechy są szczególnie istotne dla użytkowników (rys. 26). Na pierwszym miejscu znalazła się cena (87%), co potwierdza, że mimo wysokiego zaawansowania technologicznego tych rozwiązań, kwestie budżetowe pozostają podstawowym filtrem przy wyborze dostawcy i konkretnego rozwiązania. Koszty całkowite – obejmujące zakup sprzętu, licencji, wdrożenia i serwisu – są analizowane nie tylko przez dział techniczny, ale też coraz częściej przez działy zakupów czy zarząd.

Drugim najważniejszym czynnikiem okazały się parametry techniczne (83%), co wskazuje na rosnącą świadomość klientów w zakresie możliwości i ograniczeń rozwiązań wizyjnych. Precyzja obrazowania, rozdzielczość, możliwości analizy danych w czasie rzeczywistym czy kompatybilność z istniejącym środowiskiem produkcyjnym to cechy, które często decydują o skuteczności aplikacji. Na trzecim miejscu znalazła się jakość (75%), będąca synonimem niezawodności, stabilności działania oraz długoterminowej opłacalności inwestycji.

Kolejne pozycje na liście zajmują: renoma marki (65%), łatwość użycia (53%) oraz wpływ decyzji integratora systemu (50%). Wskazania te świadczą o znaczeniu wcześniejszych doświadczeń z producentami i kanałami sprzedaży, a także o tym, że użytkownicy cenią intuicyjne interfejsy, możliwość szybkiej konfiguracji i ograniczenie potrzeby specjalistycznego szkolenia personelu. Istotna pozostaje również dostępność wersji niestandardowych (40%), co sugeruje potrzebę elastyczności i dopasowania urządzeń do nietypowych aplikacji. W odpowiedziach pojawiły się również inne aspekty (15%), takie jak dostępność lokalnego wsparcia, gwarancja, szybkość serwisu czy zgodność z normami branżowymi – czynniki często niedecydujące, ale ważne w sytuacji porównywania ofert o zbliżonej charakterystyce.

Nowości technologiczne

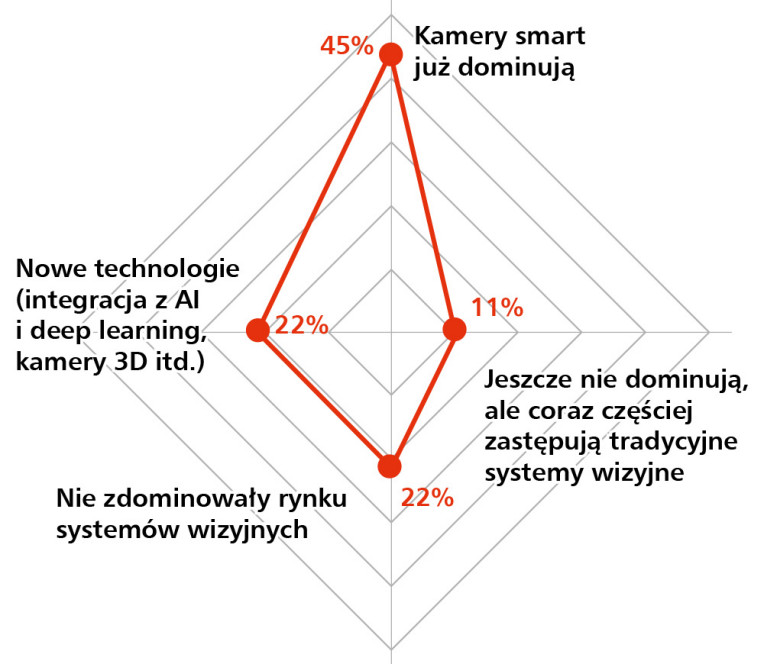

Wśród innowacji obecnych na rynku systemów wizyjnych respondenci najczęściej wskazywali rosnące znaczenie kamer inteligentnych (smart cameras), które coraz częściej wypierają tradycyjne rozwiązania oparte na osobnych modułach przetwarzania obrazu. Zdecydowana większość uczestników badania potwierdziła tę tendencję – według części z nich urządzenia tego typu stanowią już ok. 40% rynku i mają realne szanse na całkowitą dominację w niedalekiej przyszłości (rys. 27). Popularność kamer inteligentnych wynika z ich kompaktowości, elastyczności i możliwości szybkiego wdrożenia bez konieczności rozbudowy infrastruktury IT.

Ważnym aspektem ich popularyzacji jest integracja z systemami sztucznej inteligencji (AI) oraz technologiami deep learning, co pozwala na analizę bardziej złożonych cech produktów, klasyfikację obrazów i identyfikację defektów w czasie rzeczywistym. Pojawiły się również wskazania dotyczące rozwoju kamer 3D, wykorzystywanych m.in. w pomiarach przestrzennych, inspekcji bryłowej i zautomatyzowanych procesach montażu. Z kolei nowoczesne interfejsy komunikacyjne oraz narzędzia programistyczne (SDK) pozwalają na bardziej efektywne integrowanie systemów z całą infrastrukturą automatyki i IT.

Choć część respondentów uznała, że kamery inteligentne jeszcze całkowicie nie zdominowały rynku, trend ich rosnącego udziału jest niepodważalny – a tym samym wskazuje kierunek, w jakim zmierza segment systemów wizyjnych: ku urządzeniom kompaktowym, elastycznym, łatwym do wdrożenia i coraz bardziej autonomicznym w działaniu.

Rynek systemów pomiarowych w Polsce pozostaje stabilny, z dominacją zastosowań przemysłowych i wysoką konkurencyjnością. Kluczowe znaczenie mają cena, jakość i parametry techniczne, a rośnie rola integratorów i producentów OEM. Innowacje skupiają się na miniaturyzacji, cyfrowych interfejsach i komunikacji bezprzewodowej. Branża zmierza w kierunku rozwiązań elastycznych, kompatybilnych z Przemysłem 4.0.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w czerwcu 2025 r. wśród firm działających w Polsce w sektorach czujników, urządzeń pomiarowych oraz systemów wizyjnych.