Przemienniki częstotliwości i napędy AC pozostają podstawowym komponentem automatyzacji – 60% uczestników rynku ocenia koniunkturę jako dobrą, a 15% jako bardzo dobrą. Serwonapędy są kluczowym elementem robotyki i precyzyjnych maszyn montażowych, natomiast systemy pneumatyczne i hydrauliczne utrzymują dominującą pozycję w aplikacjach o dużych siłach i prędkościach działania. Segment przetworników położenia rozwija się dynamicznie, dzięki rosnącemu zapotrzebowaniu na kontrolę ruchu i diagnostykę w czasie rzeczywistym.

Kierunek rozwoju wyznaczają: integracja systemów sterowania z warstwą wykonawczą, modułowa budowa urządzeń, zaawansowana diagnostyka oraz włączanie algorytmów predykcyjnych. Nowoczesne napędy i elementy wykonawcze coraz częściej tworzą jeden, skalowalny ekosystem automatyki – od poziomu maszyny po systemy zarządzania produkcją.

STRESZCZENIE

Rynek utrzymuje stabilną dynamikę, a 60% ankietowanych ocenia koniunkturę jako dobrą. 93% respondentów to producenci OEM, a 76% – integratorzy systemów. Priorytetowe cechy produktów to niezawodność, parametry techniczne i możliwość integracji sieciowej.

Przemienniki częstotliwości i silniki AC

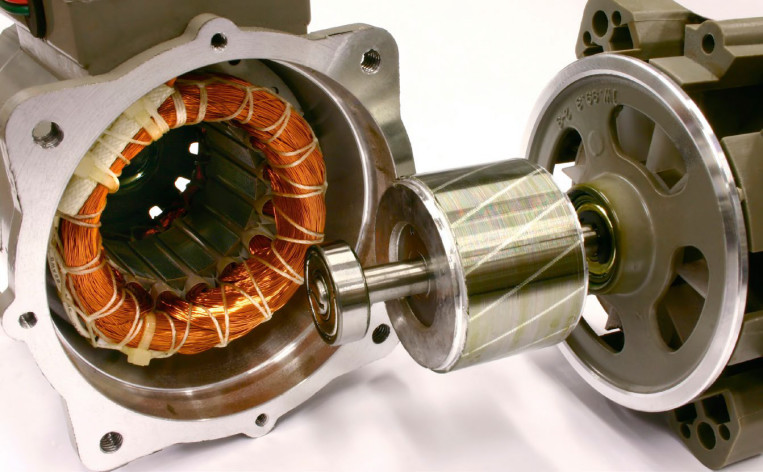

Napędy AC stanowią podstawowy element automatyki przemysłowej. Najczęściej stosowane są w aplikacjach HVAC, transportu wewnętrznego, procesach chemicznych i spożywczych. Wśród liderów rynku znajdują się Siemens, ABB, SEW-Eurodrive, Danfoss, Schneider Electric i Cantoni Group. Główne kryteria wyboru wskazane przez użytkowników to: parametry techniczne (88%), niezawodność (83%) i cena (69%). Nowe konstrukcje napędów wykorzystują silniki synchroniczne z magnesami trwałymi, funkcję energy monitoring oraz integrację z systemami SCADA i MES. Branże o największym potencjale to przemysł maszynowy, HVAC i intralogistyka.

Serwonapędy i Motion Control

Kluczowym elementem automatyzacji procesów precyzyjnych są serwonapędy. Według danych raportu, 50% firm ocenia koniunkturę w tym segmencie jako dobrą, a 39% jako bardzo dobrą. Głównymi użytkownikami są producenci maszyn (98%) i integratorzy (76%). Najczęściej stosowane systemy pochodzą od firm Mitsubishi, Siemens, Omron, Yaskawa, Beckhoff i Delta. Nowe rozwiązania oferują funkcje bezpieczeństwa STO i SafeMotion, interfejsy EtherCAT, zintegrowane czujniki momentu i synchronizację wielu osi. Zastosowania obejmują robotykę, automatykę pakującą, obróbkę CNC oraz intralogistykę.

Elementy wykonawcze – pneumatyka, hydraulika, napędy elektryczne

Segment elementów wykonawczych obejmuje siłowniki pneumatyczne i hydrauliczne, zawory, kompresory, siłowniki elektryczne i komponenty napędów liniowych. 91% uczestników badania oceniło sytuację w tej części rynku jako dobrą lub bardzo dobrą. Najczęściej wymieniani dostawcy to: Festo, SMC, Parker, Metal Work, Bosch Rexroth i Schneider Electric. Pneumatyka pozostaje preferowaną technologią dla aplikacji o dużej prędkości i prostych cyklach roboczych, natomiast napędy elektryczne zyskują udział w obszarach wymagających precyzyjnej regulacji siły i położenia. Nowoczesne zawory i siłowniki wyposażane są w czujniki pozycji, interfejsy IO-Link i funkcje autodiagnostyczne.

Przetworniki położenia i silniki krokowe

Czwarty segment rynku obejmuje enkodery, przetworniki liniowe i kątowe oraz silniki krokowe stosowane w systemach pozycjonowania. W 2025 r. 57% firm oceniło koniunkturę w tym obszarze jako stabilną, a 30% – jako poprawiającą się. Najważniejsi dostawcy to: Kübler, Sick, Moons, Heidenhain, Festo i Nanotec. Wzrasta udział czujników z komunikacją SSI, IO-Link, EtherCAT oraz rozwiązań magnetycznych o zwiększonej odporności EMC. Zastosowania obejmują automatyzację montażu, maszyny drukujące i stoły pomiarowe.

Wnioski i perspektywy

Cały rynek techniki napędowej charakteryzuje się wysokim poziomem specjalizacji i rosnącą integracją pomiędzy napędami, systemami sterowania i warstwą wykonawczą. Główne trendy to miniaturyzacja, energooszczędność, cyfrowa diagnostyka i konwergencja systemów pneumatycznych z elektrycznymi. Rozwój będzie napędzany przez potrzeby automatyzacji procesów, wdrażanie rozwiązań predykcyjnych i wzrost zastosowań AI w kontroli ruchu. Polskie przedsiębiorstwa przechodzą na standardy komunikacyjne EtherCAT i IO-Link, co pozwala na lepszą integrację komponentów różnych producentów i skrócenie czasu konfiguracji układów.

RYNEK ŚWIATOWY

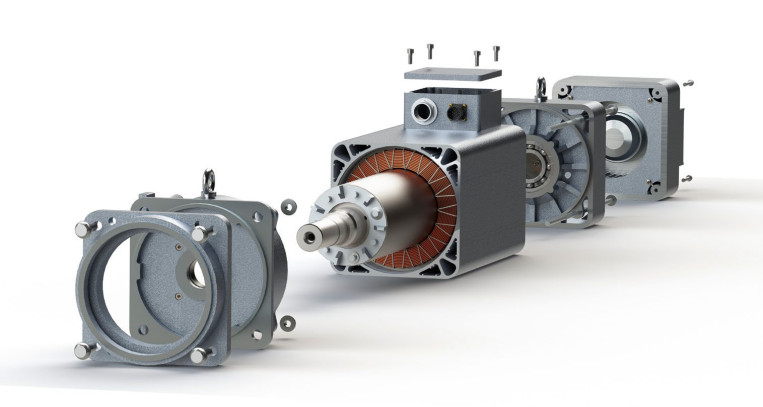

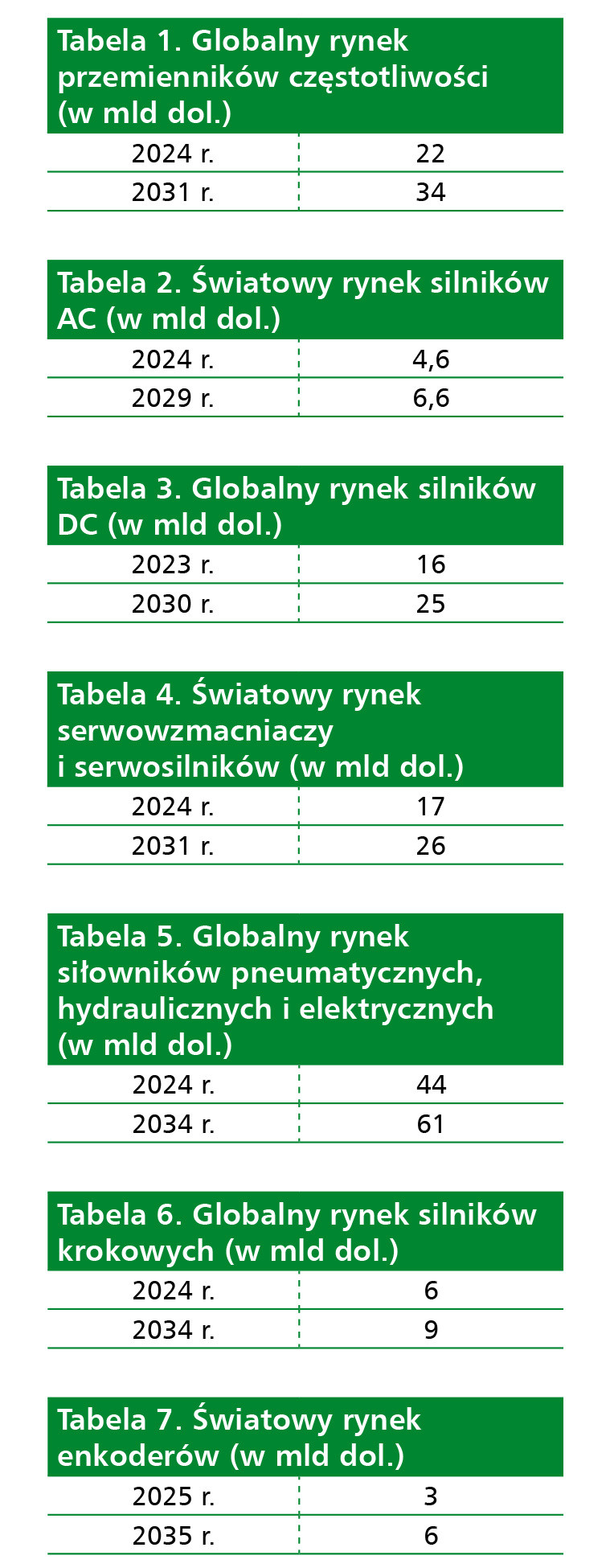

Przemienniki częstotliwości zmieniają częstotliwość i napięcie prądu zasilającego, aby zwiększyć sprawność energetyczną silników elektrycznych poprzez dostosowanie ich prędkości i momentu obrotowego do rzeczywistego zapotrzebowania. Są popularne w sterowaniu m.in. silnikami pomp, wentylatorów, przenośników, sprężarek. Popyt na nie napędzany jest automatyzacją i modernizacją produkcji, wdrażaniem w niej inteligentnych rozwiązań zwiększających kontrolę nad procesami i przede wszystkim koniecznością spełnienia przepisów środowiskowych oraz zmniejszenia kosztów operacyjnych dzięki oszczędzaniu energii. Sprzyja mu także rozwój energetyki odnawialnej. Z kolei hamulcem są wysokie koszty początkowe, które zniechęcają mniejsze firmy, pomimo potencjalnych długoterminowych korzyści ze zwiększenia sprawności energetycznej silników. W efekcie wartość globalnego rynku przemienników częstotliwości wzrośnie z 22 mld dol. w 2024 r. do prawie 34 mld dol. w roku 2031, co oznaczać będzie stabilny wzrost średnio co roku o blisko 6% (według Verified Market Research). Największy udział będą w nim miały przemienniki do silników o małej mocy (do 200 kW), powszechne w przemyśle, rolnictwie, branżach HVAC oraz wodno-kanalizacyjnej.

Popularyzacja przemienników częstotliwości napędza popyt na silniki AC, cenione oprócz tego za niezawodność i wszechstronność. Zapotrzebowanie na nie zwiększa się również dzięki dążeniu do ograniczenia energochłonności ciągle rosnącej produkcji stali i upowszechnianiu się samochodów elektrycznych. Z drugiej strony, koszty ich konserwacji obejmującej inspekcje, naprawy i wymiany części są spore. Wypadkową tych czynników będzie umiarkowany średni coroczny wzrost wartości światowego rynku silników AC o 7,5% – z 4,6 mld dol. w 2024 r. do 6,6 mld dol. w 2029 r. (wg Markets and Markets). Największy udział będą w nim miały silniki o mocy 500‒900 kW, których głównymi odbiorcami będą branża naftowa, petrochemiczna, wodno-kanalizacyjna, stalowa i górnictwo.

Jeżeli chodzi o silniki DC, wartość ich globalnego rynku zwiększy się z prawie 16 mld dol. w 2023 r. do 25 mld dol. w 2030 r., co oznaczać będzie średni wzrost rocznie o ok. 7% (według Grand View Research). Największy udział pod względem typu miały w nim dotychczas silniki bezszczotkowe (67%), które choć droższe niż szczotkowe są zarazem tańsze od nich w eksploatacji i zapewniają oszczędność energii, natomiast ze względu na moc – silniki do 750 W (58%), popularne w ręcznych elektronarzędziach, elektronice użytkowej i automatyce domowej. W przyszłości najszybciej popyt będzie jednak rósł na silniki DC o mocy 3‒75 kW, na potrzeby głównie automatyki budynkowej, robotyki, maszyn CNC i przenośników.

Małgorzata Tylska

SEW-EURODRIVE Polska

Dzisiejsza technika napędowa wymaga rozwiązań nowej generacji, odpowiadających na potrzeby rynku, takich jak optymalizacja procesu, standaryzacja, energooszczędność, bezpieczeństwo oraz konserwacja prewencyjna ery cyfrowej.

Firma SEW-EURODRIVE stworzyła najnowszą generację produktów, składających się na modułowy system automatyki MOVI-C, w którym zarówno sprzęt, jak i oprogramowanie działają niczym dobrze zgrany zespół. Jednym z elementów tego systemu są przetworniki częstotliwości nowej generacji MOVIDRIVE, przeznaczone do zastosowań w technice szafowej.

Na potrzeby dynamicznych ruchów falowniki zapewniają zdolność przeciążeniową do 250%. Zarówno jako jednoosiowe, jak również w wersji modularnej, mogą być stosowane do sterowania wszystkimi rodzajami silników – synchronicznych i asynchronicznych silników trójfazowych, z enkoderem lub bez, silników asynchronicznych w technologii LSPM oraz synchronicznych i asynchronicznych silników liniowych. Funkcja bezpieczeństwa STO PL e została przy tym zintegrowana w urządzeniu podstawowym. Dzięki zastosowaniu kart opcji można skorzystać z ponad piętnastu dodatkowych funkcji bezpieczeństwa.

Kluczem do tworzenia nowoczesnych systemów napędowych jest cyfrowy interfejs silnika MOVILINK DDI, który przesyła z silnika do falownika dane dotyczące mocy i hamulca oraz dane diagnostyczne. Przewód hybrydowy zapewnia swobodny przepływ danych, a w praktyce pozwala zaoszczędzić cenny czas oraz zredukować koszty instalacyjne. Jest to możliwe dzięki hybrydowej budowie przewodu, którym zarówno zasilamy silnik, jak i komunikujemy go z falownikiem (dzięki koncentrycznej części do transmisji danych). Gwarantuje to optymalne wykorzystanie dostępnej przestrzeni instalacyjnej.

W wielu aplikacjach większe korzyści przynosi zastosowanie techniki zdecentralizowanej – w SEW-EURODRIVE świetny przykład stanowi zintegrowana jednostka napędowa MOVIGEAR performance. Łączy ona w jednej obudowie przekładnię, silnik oraz falownik. Jest idealna do dynamicznych zastosowań, wyróżnia się kompaktowością oraz wysoką zdolnością przeciążeniową. Dzięki spełnieniu normy IE5 zapewnia najwyższą klasę wydajności energetycznej silnika, zgodnie z IEC TS 60034-30-2 – jak również maksymalną wydajność systemową, zgodnie z IEC 61800-9-2.

Serwowzmacniacze (serwonapędy) i serwosilniki to z kolei elementy systemów sterowania ruchem, pracujące w zamkniętej pętli sprzężenia zwrotnego, które umożliwiają precyzyjne, powtarzalne i szybkie pozycjonowanie i kontrolę prędkości i momentu obrotowego. Wykorzystuje się je m.in. w robotach i różnego typu maszynach, jak pakowarki i obrabiarki. Popyt na nie rośnie. Przyczyniają się do tego: automatyzacja produkcji, rozwój technologiczny, np. wprowadzenie robotów współpracujących, rozwój energetyki odnawialnej i samochodów elektrycznych. Główne wyzwania to: wysokie koszty zakupu i konserwacji, złożona i wymagająca specjalistycznej wiedzy integracja z istniejącymi systemami, konkurencja ze strony tańszych alternatyw, takich jak silniki krokowe. W rezultacie wartość światowego rynku serwonapędów i serwosilników zwiększy się z blisko 17 mld dol. w roku 2024 do prawie 26 mld dol. w 2031 r., co oznaczać będzie trwały wzrost średnio rocznie o 6% (wg Verified Market Research).

Natomiast według Market Research Future wartość globalnego rynku siłowników pneumatycznych, hydraulicznych i elektrycznych zwiększy się z 44 mld dol. w 2024 r. do prawie 61 mld dol. w 2034 r., co oznaczać będzie solidny średni wzrost o 3% rocznie. Sprzyjać mu będzie: automatyzacja produkcji, industrializacja rynków wschodzących, urbanizacja i inwestycje w infrastrukturę, które napędzają rozwój branży budowlanej, rozwój technologii siłowników pod kątem ich modułowości, kompaktowości, oszczędności energii i integracja w nich rozwiązań cyfrowych, takich jak Internet Rzeczy. Dotychczas największy segment tego rynku stanowiły siłowniki hydrauliczne (ponad 40%). Ich głównymi odbiorcami były produkcja, przemysł budowlany i motoryzacyjny, gdzie kluczowa jest wytwarzana przez nie siła. Drugie miejsce zajmują siłowniki pneumatyczne, cenione za szybkość i dokładność, m.in. w urządzeniach do pakowania, transportu, przetwórstwa żywności. Na trzecim miejscu plasują się siłowniki elektryczne, niezbędne komponenty systemów automatyki i robotyki.

Jeśli chodzi o globalny rynek silników krokowych, to jego wartość zwiększy się z prawie 6 mld dol. w 2024 r. do blisko 9 mld dol. w 2034 r., co oznaczać będzie średni wzrost co roku o ponad 4% (według Precedence Research). Napędzać go będą głównie: rozwój robotyki, rosnący popyt na smartfony z kamerami, rozwój branż opakowaniowej, motoryzacyjnej, sprzętów medycznych i udoskonalanie hybrydowych silników skokowych. Hamulcami będą z kolei: upowszechnianie się serwosilników jako alternatywy silników krokowych oraz hałas i wibracje towarzyszące ich pracy, które ograniczają ich zastosowanie. Największy udział w tym rynku utrzymają silniki hybrydowe dzięki odbiorcom z branży lotniczej, kosmicznej i wojska, gdzie są wykorzystywane m.in. w pozycjonowaniu satelitów, anten, naprowadzaniu pocisków czy mechanizmach otwierania podwozia. Najszybciej popyt będzie jednak rósł na silniki krokowe z magnesami trwałymi, popularne w kamerach i robotyce.

Wartość światowego rynku enkoderów zwiększy się z prawie 3 mld dol. w 2025 r. do 6 mld dol. w roku 2035, co oznaczać będzie znaczny średni wzrost o prawie 8% rocznie (wg Future Market Insights). Sprzyjać mu będą przede wszystkim: automatyzacja produkcji i wdrażanie w niej technologii Przemysłu 4.0, postępy w robotyce, wzrost popytu na wysoce precyzyjne rozwiązania sterowania ruchem, m.in. w druku 3D, rosnące wykorzystanie przetworników położenia w sprzęcie medycznym, autach elektrycznych, lotnictwie, energetyce odnawialnej, a także rozwój konstrukcji enkoderów pod kątem ich wytrzymałości i precyzji. Głównym wyzwaniem będzie wysoka cena najbardziej zaawansowanych przetworników tego typu. Największy udział w tym rynku przypadnie enkoderom absolutnym.

ANALIZA RYNKU KRAJOWEGO NA PODSTAWIE ANKIET

Przemienniki częstotliwości i silniki AC

Wysokie oczekiwania w zakresie wydajności energetycznej, niezawodności systemów oraz możliwości ich integracji z otoczeniem cyfrowym sprawiają, że technika napędowa pozostaje jednym z najważniejszych ogniw przemysłowej automatyzacji. Przemienniki częstotliwości oraz silniki AC – uzupełniane wciąż aktualnymi rozwiązaniami w postaci małych silników DC – są dziś czymś znacznie więcej niż tylko komponentami wykonawczymi. Stanowią kluczowe elementy zarządzania ruchem i energią w zakładach produkcyjnych, systemach logistycznych i infrastrukturze przemysłowej.

Stabilizacja w cieniu presji

Rynek przemienników częstotliwości i silników AC w Polsce dojrzewa w cieniu globalnych napięć i lokalnych wyzwań – ale nie traci na znaczeniu. Zwiększona presja na efektywność energetyczną, niezawodność układów oraz ich zdolność do pracy w środowiskach zintegrowanych cyfrowo sprawiają, że właśnie te komponenty zyskują strategiczne znaczenie w procesach modernizacyjnych wielu zakładów przemysłowych. To przemienniki i silniki AC stają się dziś naturalnym polem działań firm dążących do optymalizacji zużycia energii, automatyzacji stanowisk produkcyjnych i zwiększenia elastyczności procesów – nie jako trend, ale jako realna odpowiedź na rosnącą presję operacyjną i kosztową. Pomimo wyzwań o charakterze globalnym – takich jak zakłócenia łańcuchów dostaw, niestabilność geopolityczna czy presja cen surowców – ten segment rynku wykazuje oznaki stabilizacji. Potwierdzają to wyniki badania przeprowadzonego przez redakcję: 60% respondentów ocenia sytuację na rynku jako dobrą, a kolejne 15% jako bardzo dobrą. Jedna czwarta wskazuje na pogorszenie kondycji (rys. 1), co przy złożonej sytuacji zewnętrznej należy odczytywać jako wynik co najmniej umiarkowanie pozytywny.

Stabilny obraz wyłania się również z analizy ocen koniunktury – rozumianej jako dynamika zmian w segmencie przemienników częstotliwości i silników AC. Aż 65% uczestników badania nie dostrzega istotnych zmian, co może świadczyć o wejściu rynku w fazę względnego wyhamowania po okresach niestabilności. Jednocześnie 25% wskazuje na oznaki ożywienia, a jedynie 10% na pogorszenie warunków (rys. 2). Taki układ odpowiedzi sugeruje, że sektor porusza się obecnie w ramach modelu stopniowej, ostrożnej odbudowy – nie dynamicznego wzrostu, ale stabilizacji wspieranej przez potrzebę wymiany infrastruktury napędowej i dostosowania do nowych standardów efektywności energetycznej. W tej rzeczywistości konkurencyjność przestaje być funkcją samego produktu – staje się efektem synergii technologii, kompetencji integracyjnych i umiejętności reagowania na potrzeby rynku.

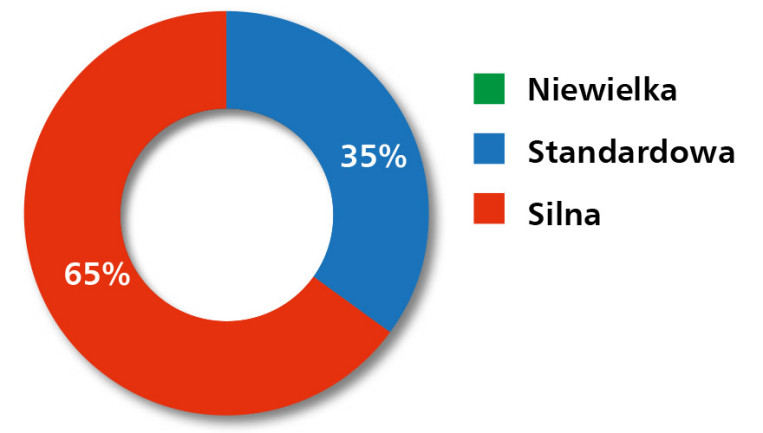

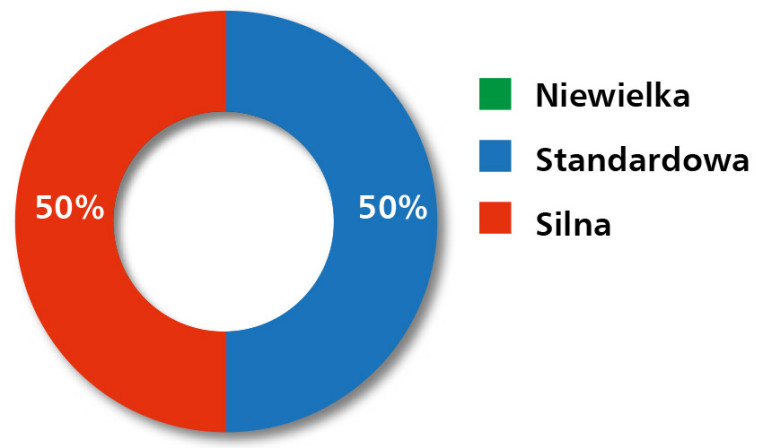

Wysoki stopień nasycenia rynku znajduje również potwierdzenie w danych dotyczących konkurencji. Aż 65% ankietowanych określa ją jako silną, a 35% jako standardową – nikt nie uznał jej za niewielką (rys. 3). Oznacza to, że rynek przemienników i silników AC nie stanowi przestrzeni dla ofert przeciętnych – bariera wejścia pozostaje wysoka, a lojalność klientów często buduje się latami. W takim środowisku wyróżniają się ci dostawcy, którzy oferują więcej niż tylko katalogowy produkt: stabilność dostaw, kompetencje doradcze, wsparcie posprzedażowe i gotowość do integracji urządzeń z systemami sterowania wyższego rzędu. Konkurencja w tym segmencie to proces – nie jednorazowe porównanie parametrów, ale ciągłe potwierdzanie jakości w czasie.

Struktura rynku odbiorców

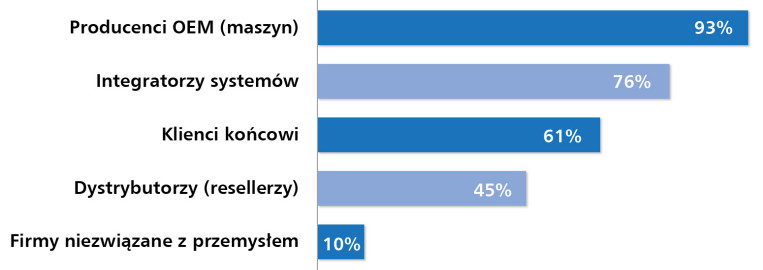

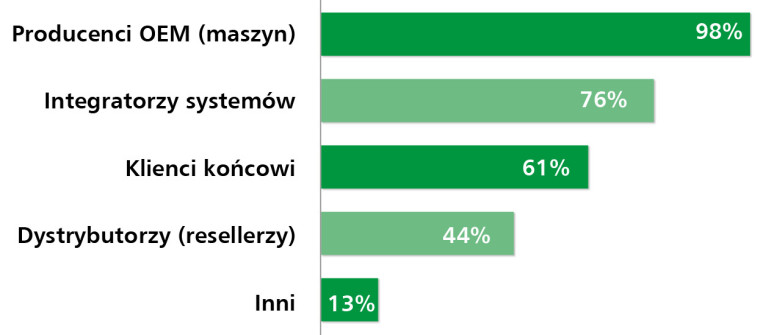

Struktura krajowego rynku odbiorców przemienników częstotliwości i silników AC ukazuje silnie zdywersyfikowany sektor, wymagający różnorodnych modeli obsługi – od doradztwa technicznego po wsparcie wdrożeniowe. Jak wynika z badania ankietowego, dominującą grupą są producenci OEM (93%) – firmy projektujące maszyny, dla których dobór napędu stanowi część szerszej koncepcji systemu sterowania. Oczekują oni rozwiązań dopasowanych aplikacyjnie, łatwych do integracji i zgodnych z wymogami sprawności energetycznej (rys. 4), często także możliwych do adaptacji pod kątem konkretnego zastosowania.

Integratorzy systemów (76%) zajmują drugą pozycję – cenią elastyczność, zgodność z szerokim spektrum komponentów automatyki i możliwość łatwej konfiguracji. To często oni odpowiadają za końcowy wybór dostawcy, reprezentując inwestora przy doborze rozwiązań technicznych. Trzecia grupa to użytkownicy końcowi (61%), czyli zakłady produkcyjne i przemysłowe, w których napędy pracują w trybie ciągłym. Kluczowe są tu niezawodność, prostota serwisu, szybka dostępność części i opcje zdalnej diagnostyki. Decyzje zakupowe wynikają często z wcześniejszych doświadczeń i opinii eksploatacyjnych.

Na końcu zestawienia, ale nie mniej istotni, są dystrybutorzy i resellerzy (45%), obsługujący mniejsze firmy i sieci serwisowe. Liczą się tu dostępność magazynowa, szybkość reakcji i znajomość realiów lokalnych. Często to właśnie oni zapewniają wsparcie techniczne, pierwsze uruchomienia i ofertę dostosowaną do nagłych potrzeb serwisowych.

Taka struktura odbiorców wymusza na producentach i dostawcach przemienników częstotliwości oraz silników AC prowadzenie zróżnicowanej polityki obsługi. Model jednokanałowy staje się niewystarczający – dziś liczy się zdolność do jednoczesnego działania w trybie projektowym, integracyjnym, serwisowym i dystrybucyjnym. To wyzwanie nie tylko operacyjne, ale również strategiczne – wymagające przemyślanego zarządzania marką, wsparciem technicznym i logistyką.

Co decyduje o wyborze napędu?

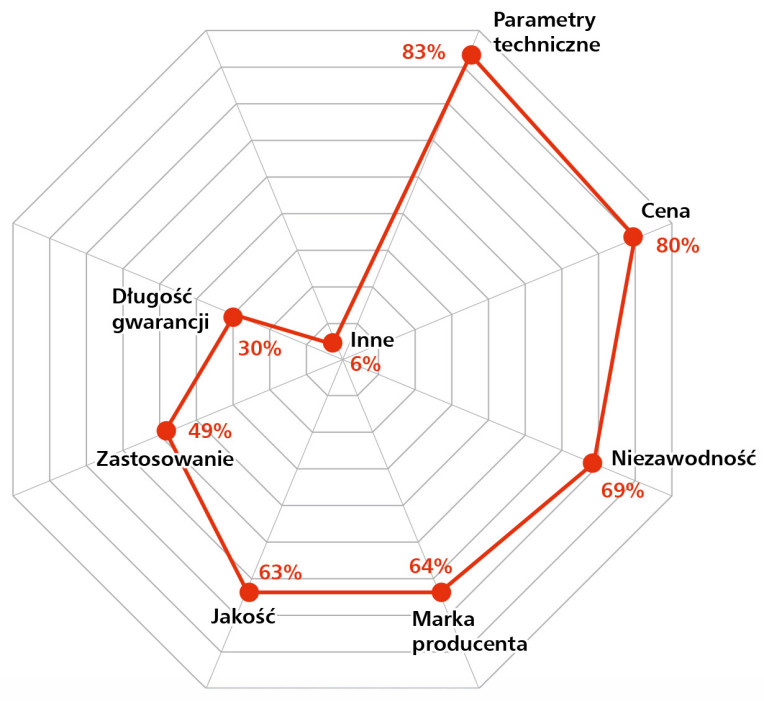

Z punktu widzenia decyzji zakupowych rynek przemienników częstotliwości i silników AC kieruje się dziś złożonym zestawem kryteriów, w którym technika spotyka się z ekonomią, a niezawodność z dopasowaniem aplikacyjnym. Najwyżej cenione pozostają parametry techniczne – wskazane przez 83% respondentów jako kluczowy czynnik wpływający na wybór urządzenia (rys. 5). Dla projektantów i użytkowników przemysłowych oznacza to przede wszystkim skupienie na takich właściwościach, jak dokładność regulacji, zakres częstotliwości pracy, możliwość przeciążenia napędu, kompatybilność z różnymi typami silników oraz jakość układów chłodzenia. W przypadku samych silników AC kluczowe są m.in. moment rozruchowy, sprawność energetyczna, kultura pracy oraz zdolność do współpracy z nowoczesnymi falownikami, również w aplikacjach z dynamicznie zmieniającym się obciążeniem.

Zaraz za parametrami uplasowała się cena – wskazana przez 80% ankietowanych. W realiach wysokiej konkurencyjności rynkowej aspekt kosztowy wciąż odgrywa istotną rolę, ale nie dominuje. Coraz częściej to nie najniższa cena jednostkowa wygrywa, lecz relacja wartości do możliwości – szczególnie w kontekście całkowitego kosztu posiadania (TCO). Niezawodność – wskazywana przez 69% respondentów – to kolejny z priorytetów. W przypadku przemienników częstotliwości oznacza ona odporność na zakłócenia sieciowe, skuteczne zabezpieczenia przeciążeniowe oraz stabilną pracę w trudnych warunkach środowiskowych. W kontekście silników liczą się trwałość łożysk, jakość materiałów magnetycznych i odporność na wibracje.

Zaufanie do producenta oraz ogólna jakość wykonania – wskazywane odpowiednio przez 64% i 63% uczestników badania – również odgrywają istotną rolę w procesie zakupowym. W przypadku przemienników często chodzi tu o jakość komponentów półprzewodnikowych, układów sterujących i filtracji EMC, a także o precyzję wykonania obudowy i ergonomię interfejsów użytkownika. W przypadku silników – o zgodność z klasami sprawności energetycznej (IE3, IE4, a coraz częściej IE5), jakość uzwojeń oraz odporność termiczną.

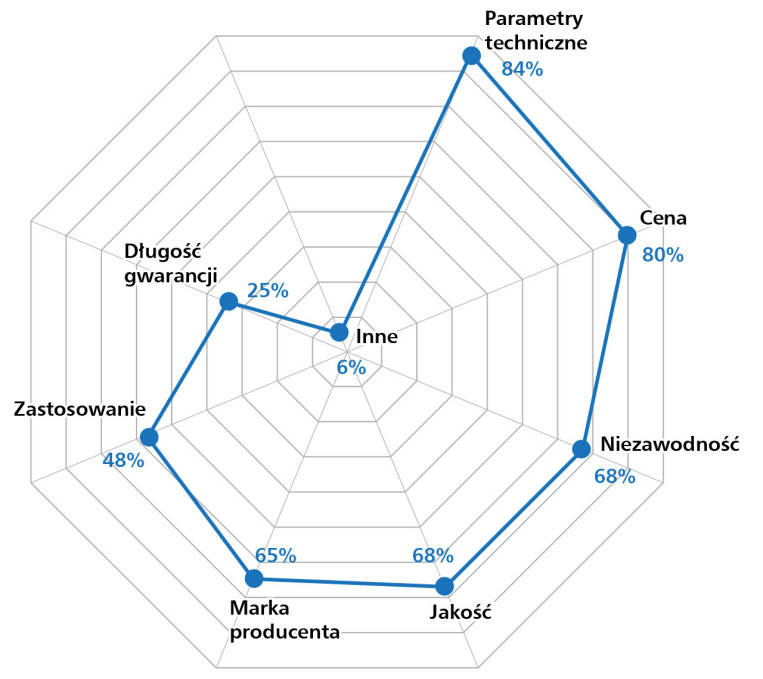

Dopasowanie do konkretnej aplikacji zostało wskazane przez 49% respondentów jako istotne kryterium wyboru – zwłaszcza tam, gdzie wymagania środowiskowe, przestrzenne lub funkcjonalne determinują konkretny typ urządzenia. W dalszej kolejności znalazły się: długość gwarancji (30%) oraz kategoria „inne” (6%), obejmująca m.in. lokalną dostępność, czas realizacji dostawy czy możliwości serwisowe.

Lista wymagań technicznych i użytkowych stale się wydłuża, co stawia przed dostawcami konieczność oferowania urządzeń nie tylko solidnych, ale też inteligentnych – z możliwością łatwej konfiguracji, zdalnej diagnostyki, a coraz częściej także z funkcjami predykcyjnymi.

Zebrane dane pokazują również niejednoznaczny obraz wartości rynku. Wskazania rozciągały się od 8 do 580 mln zł, co nie tylko odzwierciedla jego rozproszoną strukturę i różnorodność zastosowań, ale również świadczy o trudności precyzyjnego oszacowania wartości w sytuacji braku jednolitego standardu raportowania sprzedaży w tym segmencie.

Silna trójka i konkurencja w czołówce

Silna pozycja marek nie ulega większym zmianom – liderzy rynku przemienników częstotliwości i silników AC wciąż pozostają ci sami. W zestawieniu respondentów z 2025 r. najwyżej uplasowały się marki Siemens, ABB oraz Danfoss (rys. 6). Ich przewaga nie jest przypadkowa – to rezultat wieloletniej obecności na polskim rynku, konsekwentnie rozwijanej oferty technologicznej oraz szerokiego portfolio produktów obejmujących zarówno przemienniki niskiego napięcia, jak i zaawansowane silniki w klasach IE3–IE5. Co więcej, marki te nie funkcjonują w oderwaniu od lokalnych realiów – ich obecność jest często wspierana przez dobrze zorganizowane sieci wsparcia technicznego, zaplecze serwisowe oraz bezpośrednią współpracę z kluczowymi integratorami systemów i producentami OEM.

Wojciech Denkowski

Lenze

Które z oferowanych przez Państwa silników cieszą się największym zainteresowaniem?

Obecnie – najnowsze modele m550/m650. To zaprojektowane od podstaw silniki synchroniczne z magnesami stałymi, osiągające klasę sprawności IE5/IE6.

Jakie parametry są najczęściej poszukiwane przez klientów?

Klienci poszukują silników o skalowalnej konstrukcji modułowej i wysokiej efektywności energetycznej. W naszej ofercie mamy tego typu modele, zarówno asynchroniczne, jak i serwomotory o mocach 0,075–60,2 kW i momencie 0,11–325 Nm.

Czy oferują Państwo silniki w wykonaniu specjalnym?

Oczywiście. Ciekawym przykładem jest Smart Motor M300 – kompaktowy, energooszczędny silnik elektryczny z wbudowaną elektroniką sterującą. Umożliwia ustawienie dowolnej stałej prędkości obrotowej w zakresie od 500 do 2600 obr./min.

Czy silniki są dostępne z gotową przekładnią, hamulcem, enkoderem lub falownikiem?

Jak już wspominałem, nasze silniki wyróżniają się modułową konstrukcją, która umożliwia ich wyposażenie w hamulec, sprzężenie zwrotne, a także integrację z przemiennikami częstotliwości. Przystosowane są do pracy jako motoreduktory z przekładniami serii g500.

Jakie są najczęstsze zastosowania serwonapędów z Państwa oferty?

Lenze dostarcza serwonapędy do automatyzacji maszyn w wielu branżach – od systemów automatyki dla linii produkcyjnych i urządzeń przemysłowych, przez kompleksowe rozwiązania dla pakowania, aż po systemy logistyki magazynowej i wysokiego składowania.

Czy w ostatnim czasie poszerzyliście ofertę o jakieś nowe produkty z omawianego obszaru?

Naszym najnowszym serwoprzemiennikiem jest model i950, który charakteryzuje się precyzją i dynamiką w zakresie sterowania i regulacji silników, zacierając granice między automatyzacją opartą na napędzie a automatyzacją opartą na sterowniku.

Co zmienia się ostatnio w technologii serwonapędów?

Dynamicznie rozwijają się platformy IIoT, oferując takie funkcje, jak ciągłe monitorowanie stanu urządzeń, zdalną konserwację maszyn oraz intuicyjne zarządzanie zasobami. Firma Lenze dostarcza tego rodzaju rozwiązania, opierając się na bramce x500 oraz platformie X4Remote.

Jakie interfejsy komunikacyjne są przez Was wspierane?

Lenze od lat stawia na otwartość i kompatybilność, dlatego nasze serwoprzemienniki obsługują protokoły komunikacyjne EtherCat, PROFINET, EterNet/IP, CANopen.

W grupie silnej, choć nieco mniej dominującej utrzymują się marki takie jak Lenze, Schneider Electric, SEW-EURODRIVE, Delta i LG, a także Nord. Ich produkty cenione są za elastyczność, dostępność i zdolność do szybkiego reagowania na potrzeby klientów – szczególnie tam, gdzie znaczenie ma krótki czas dostawy lub gotowość do pracy w aplikacjach nietypowych. Często to właśnie te marki wchodzą do gry w projektach, gdzie decydujące okazują się konkretne funkcje urządzenia: zintegrowane bezpieczeństwo, kompaktowa zabudowa, zgodność z określonymi protokołami komunikacyjnymi czy możliwość montażu rozproszonego.

Obecność poszczególnych producentów w zestawieniach wskazywanych przez respondentów nie zawsze musi odzwierciedlać bezpośredni udział w rynku liczony wolumenem sprzedaży. Jest jednak silnym sygnałem rozpoznawalności i zaufania budowanego na doświadczeniu użytkowników. W przypadku takich komponentów, jak przemienniki częstotliwości i silniki AC – gdzie liczy się nie tylko jakość, ale także przewidywalność działania i łatwość integracji – opinia środowiska inżynierskiego często okazuje się bardziej wpływowa niż klasyczne działania marketingowe. Utrzymanie pozycji w świadomości klientów wymaga nieustannego potwierdzania wartości – poprzez serwis, doradztwo aplikacyjne, obecność lokalnych przedstawicieli i jakość kontaktu technicznego.

Perspektywiczne rynki dla silników i przemienników

Przy analizie kierunków rozwoju rynku przemienników częstotliwości i silników AC wyraźnie rysuje się przewaga branż o ugruntowanej pozycji, ale też rosnące znaczenie zastosowań specjalistycznych. Wśród sektorów wskazywanych przez ankietowanych jako najbardziej perspektywiczne zdecydowanie dominował przemysł maszynowy – szeroko rozumiany jako obszar produkcji maszyn, linii technologicznych i urządzeń wykonawczych (rys. 7). W środowisku projektowym przemienniki częstotliwości i silniki AC należą do najintensywniej wykorzystywanych komponentów – często jako zintegrowane elementy systemów automatyki, odpowiadające za precyzyjne sterowanie ruchem i utrzymanie wymaganych parametrów energetycznych. Ich obecność jest kluczowa w urządzeniach, które muszą pracować w sposób niezawodny, dynamiczny i łatwo konfigurowalny – przy zachowaniu zgodności z obowiązującymi normami bezpieczeństwa i efektywności.

Tuż za sektorem maszynowym uplasował się transport – zarówno rozumiany jako przemysł transportowy, jak i technologie związane z transportem wewnętrznym, w tym przenośniki, wózki automatyczne czy układy załadunkowo-magazynowe. Zastosowania te wymagają napędów odpornych na obciążenia cykliczne, przystosowanych do pracy w trybie ciągłym i często zarządzanych z poziomu centralnych systemów sterowania. W takich środowiskach równie ważne jak parametryzacja są możliwości komunikacyjne przemienników oraz ich współpraca z silnikami zoptymalizowanymi pod kątem energooszczędnej pracy w warunkach zmiennego momentu.

Znaczącą pozycję zajęły również branże HVAC i intralogistyki – czyli sektory, w których zastosowania są liczne, ale wymagania techniczne bywają bardzo specyficzne. W systemach HVAC przemienniki i silniki AC wykorzystywane są do regulacji pracy wentylatorów, pomp i sprężarek, gdzie kluczowe są płynność sterowania, cicha praca i możliwość zdalnej kontroli. W intralogistyce natomiast liczy się przede wszystkim skalowalność i łatwa adaptacja do zmieniających się layoutów produkcyjnych. Równie wysoko oceniono także przemysł spożywczy i napojowy – sektor, w którym liczy się odporność urządzeń na wilgoć, wysokie standardy higieniczne oraz możliwość pracy w środowisku mycia pod ciśnieniem.

Co istotne, wśród odpowiedzi respondentów pojawiły się również wskazania na sektory o niższym wolumenie, ale wysokim potencjale wzrostu: przemysł zbrojeniowy, energetyka, wodociągi i kanalizacja, automotive, chłodnictwo oraz przemysł ciężki. To właśnie te nisze mogą w nadchodzących latach stać się polami testowymi dla zaawansowanych funkcjonalności, takich jak predykcyjne algorytmy sterowania, układy zintegrowanego bezpieczeństwa czy rozwiązania On-Machine. Ich wspólnym mianownikiem jest potrzeba trwałości, pewności działania i zgodności z rygorystycznymi normami branżowymi – a więc dokładnie te cechy, które definiują nowoczesne przemienniki częstotliwości i silniki AC.

Całokształt odpowiedzi pozwala zatem na jednoznaczny wniosek: choć trzon rynku pozostaje niezmienny i stabilny, struktura zastosowań staje się coraz bardziej rozproszona i zróżnicowana. Rośnie liczba aplikacji, w których odpowiednio dobrany i skalibrowany napęd nie jest tylko komponentem wykonawczym, lecz czynnikiem decydującym o przewadze technologicznej i operacyjnej całego systemu.

Nowoczesność w praktyce

W obszarze innowacji produktowych dla przemienników częstotliwości i silników AC coraz wyraźniej zarysowuje się zestaw kierunków, które nie są już tylko przewagą konkurencyjną – ale odpowiedzią na konkretne potrzeby użytkowników przemysłowych. Na czoło wysuwają się rozwiązania łączące wysoką sprawność energetyczną z kompaktową budową, uproszczoną integracją z systemami automatyki oraz gotowością do pracy w złożonych środowiskach cyfrowych. Miniaturyzacja – wskazywana jako jedna z najważniejszych nowości – nie dotyczy dziś jedynie zmniejszenia objętości urządzenia. To przemyślany proces optymalizacji przestrzeni montażowej przy zachowaniu lub nawet poprawie parametrów termicznych, mocy wyjściowej i odporności środowiskowej.

Radosław Sobociński

igus

Które z oferowanych przez Państwa silników cieszą się największym zainteresowaniem?

Silniki krokowe z serii NEMA, szczególnie w połączeniu z napędami liniowymi drylin E. Klienci doceniają ich prostotę, niezawodność oraz możliwość szybkiego wdrożenia do aplikacji. W ofercie znajdują się również silniki prądu stałego (DC) oraz bezszczotkowe silniki BLDC. Silniki DC dostępne są zarówno w wersjach z przekładniami planetarnymi, jak i w szczególnie cichej wersji z przekładnią ślimakową, co czyni je idealnym rozwiązaniem do aplikacji wymagających niskiego poziomu hałasu – np. w automatyce laboratoryjnej lub systemach nastawczych. Silniki BLDC oferują natomiast wysoką sprawność i trwałość w kompaktowej obudowie.

Jakie parametry są najczęściej poszukiwane przez klientów?

Najczęściej wybierane są silniki w zakresie momentu od 0,2 do 1,5 Nm, idealne do precyzyjnych i lekkich aplikacji – np. w urządzeniach testujących, automatyce laboratoryjnej czy systemach pick & place.

Czy oferują Państwo silniki w wykonaniu specjalnym – np. ATEX, IP69, do pracy z falownikiem?

Nie oferujemy wersji ATEX, natomiast w naszym katalogu znajdują się silniki o podwyższonej klasie ochrony IP65 i IP68 (np. z uszczelnionym wałem i złączami Molex), a także specjalne wersje do pracy w próżni (vacuum, IP00).

Czy silniki są dostępne z gotową przekładnią, hamulcem, enkoderem lub falownikiem?

Tak, oferujemy kompletne zestawy z przekładniami planetarnymi, hamulcami, enkoderami oraz kompatybilnymi sterownikami i kontrolerami. Klient otrzymuje gotowy do podłączenia i uruchomienia system.

Równie istotnym trendem pozostaje rozwój komunikacji – nie tylko w zakresie zgodności z popularnymi protokołami przemysłowymi, ale także jako warunek szybkiej diagnostyki, zdalnej konfiguracji oraz integracji napędu z systemami nadrzędnymi. Coraz większą rolę odgrywają tu funkcje konfigurowalne z poziomu aplikacji mobilnych, interfejsy NFC, a także gotowość do pracy w topologiach sieci ethernetowych i hybrydowych. Przemienniki i silniki AC stają się komponentami komunikującymi się w czasie rzeczywistym, często pełniącymi jednocześnie funkcję elementu wykonawczego i źródła danych dla systemów predykcyjnych lub platform monitorujących stan techniczny.

Zgodnie z wynikami badania na liście nowości znalazły się także funkcje związane z bezpieczeństwem – zarówno wbudowane, jak i opcjonalnie rozbudowywane. Chodzi tu nie tylko o zgodność z normami SIL/PL, ale o praktyczne mechanizmy: szybkie zatrzymanie, kontrolę kierunku, ochronę przed nieautoryzowaną ingerencją oraz integrację z systemami bezpieczeństwa maszyn. Te elementy, jeszcze dekadę temu traktowane jako kosztowny dodatek, dziś są standardem – szczególnie w sektorach wymagających certyfikacji lub pracy w trybie ciągłym.

Odrębny, choć coraz silniejszy nurt rozwoju stanowią rozwiązania typu On-Machine – umożliwiające montaż przemienników bezpośrednio na maszynie, z pominięciem klasycznych szaf sterowniczych. Wskazywane przez respondentów udoskonalenia obejmują również: budowę modułową, zintegrowane filtry EMC (np. klasy C2/C3), kompaktowe układy chłodzenia oraz hybrydowe okablowanie (pojedynczy przewód zasilający i sygnałowy). To nie tylko kwestia oszczędności miejsca – to także zwiększenie odporności instalacji na zakłócenia, skrócenie czasu uruchomienia i uproszczenie logistyki komponentów.

W zakresie samych silników AC uwagę zwracają konstrukcje z Triodowanymi przemiennikami – oferujące gotowość do pracy bez zewnętrznego falownika oraz pełną zgodność z aplikacjami wymagającymi oszczędności miejsca i szybkiej instalacji. W połączeniu z technologiami zdalnej diagnostyki, czujnikami wibracyjnymi czy możliwością zintegrowania z systemami CMMS urządzenia te stają się pełnoprawnym elementem Przemysłu 4.0 – gotowym do wymiany danych, oceny własnego stanu i przewidywania potencjalnych awarii.

Zgłaszane przez respondentów pojedyncze wskazania, takie jak programowanie z poziomu telefonu, zintegrowane algorytmy predykcyjne czy sterowanie momentem w otwartej pętli, pokazują, że branża eksperymentuje – i to coraz odważniej – z rozwiązaniami, które jeszcze niedawno pozostawały domeną wyłącznie zaawansowanych systemów serwonapędowych. W kontekście silników i przemienników AC te funkcje stają się coraz bardziej dostępne, a ich implementacja jest coraz mniej barierowa.

Wnioski są jednoznaczne: innowacja w tym segmencie przestała być celem samym w sobie – dziś ma przede wszystkim wartość użytkową. Przemysł oczekuje rozwiązań, które nie tylko zużywają mniej energii, ale również zajmują mniej miejsca, są łatwiejsze we wdrożeniu i oferują większą kontrolę nad procesem. To właśnie te cechy – a nie same liczby z katalogu – stanowią dziś o przewadze technologicznej nowoczesnych przemienników częstotliwości i silników AC.

Piotr Knapik

ASTOR

Jakie są najczęstsze zastosowania serwonapędów, które macie Państwo w ofercie?

W czasach optymalizacji procesów i zwiększania wydajności produkcji nie dziwi fakt, że zdecydowanym liderem wśród nabywców serwonapędów są producenci maszyn. Zastosowanie serwonapędów pozwala na osiągnięcie wydajności niemożliwej do uzyskania inną technologią przy zachowaniu tej samej opłacalności. Gdy weźmiemy pod uwagę stosunkowo niską awaryjność, rozbudowane możliwości oraz małe gabaryty, serwonapędy wypadają korzystnie cenowo, będąc podstawowym elementem wykonawczym w aplikacjach wymagających wysokiej precyzji ruchu, dużej dynamiki pracy lub synchronizacji osi. Do najpopularniejszych aplikacji wykorzystujących serwonapędy zaliczają się: maszyny pakujące, maszyny CNC, pozycjonery, roboty kartezjańskie.

Czy wprowadziliście ostatnio na rynek nowe modele lub funkcjonalności?

W tym roku do rodziny serwonapędów Astraada dołączyła nowa seria SRV- 65, o zakresie mocy od 0,2 do 7,5 kW. Tak jak poprzednie serie, ta również wspiera komunikację EtherCAT, CANopen oraz Modbus, a nowością jest komunikacja Profinet. Wbudowany przekaźnik hamulca oraz wsparcie dla dynamicznego hamowania znacznie poprawiły czas i precyzję hamowania. Z uwagi na standaryzację, wzmacniacze najnowszej serii są kompatybilne z silnikami z poprzednich serii, a dodatkowo SRV- 65 wspiera sterowanie zyskującymi na popularności napędami liniowymi. Zadbaliśmy też o zwiększoną ochronę – serwonapędy SRV- 65 wyposażono w wyjście bezpieczeństwa STO (Safe Torque OFF) klasy SIL3, a silniki od najmniejszych mocy objęte są ochroną IP67.

Jakie interfejsy komunikacyjne wspieracie obecnie w oferowanych produktach?

Serwowzmacniacze Astraada dzielą się nie tylko ze względu na moc, ale też według typu komunikacji. Wersja standard obejmuje protokół Modbus, wejście impulsowe lub analogowe oraz w serii SRV- 64 – CANopen, dobrze sprawdzające się w prostszych aplikacjach. Drugi wariant to komunikacja EtherCAT, ciesząca się największą popularnością w rozwiązaniach serwonapędowych, głównie ze względu na szybkość, niezawodność oraz licencje SoftMotion i CNC, które umożliwiają synchroniczną pracę osi oraz programowanie w języku G- CODE. Seria SRV- 65 rozszerzyła możliwości naszych serwonapędów o komunikację po Profinecie, a dodatkowa zmiana to CANopen jako osobny wariant.

SERWONAPĘDY, SERWOSILNIKI, MOTION CONTROL

Stabilizacja z potencjałem wzrostu

Rynek serwonapędów w Polsce utrzymuje się na stabilnej ścieżce wzrostowej, choć tempo tego wzrostu uległo pewnemu wypłaszczeniu. W przeprowadzonym badaniu redakcyjnym aż 76% respondentów uznało sytuację rynkową za dobrą, a jedynie 5% za bardzo dobrą (rys. 8). Uwagę zwraca niewielki, lecz istotny odsetek odpowiedzi wskazujących na słabość rynku (19%), co może świadczyć o wzroście oczekiwań wobec funkcjonalności i ceny urządzeń serwo oraz o rosnącej konkurencji wewnątrz segmentu. Pomimo to, ogólny obraz pozostaje pozytywny – serwonapędy pozostają jedną z najbardziej dynamicznych kategorii w obszarze automatyki przemysłowej.

Podobny ton dominuje w ocenie koniunktury: 67% uczestników badania nie dostrzega obecnie istotnych zmian, podczas gdy 28% zauważa poprawę, a tylko 5% deklaruje pogorszenie warunków (rys. 9). Taki rozkład wskazuje na względną równowagę, w której rynek nadal się rozwija, lecz czyni to w sposób bardziej zrównoważony niż w latach poprzednich. Z jednej strony coraz powszechniejsze zastosowania serwonapędów w prostszych aplikacjach budują szeroką bazę klientów, z drugiej – coraz bardziej zaawansowane wymagania technologiczne sprawiają, że rynek przestaje być domeną jedynie dużych dostawców i „klasycznych” projektów maszynowych. Właśnie w tej równoległej obecności dojrzałych aplikacji i nowo powstających nisz leży potencjał dalszego wzrostu.

Konkurencja i odbiorcy – rynek wielobiegunowy, zdominowany przez OEM

Jedną z najciekawszych cech rynku systemów serwonapędowych pozostaje jego zróżnicowany charakter – zarówno pod względem struktury konkurencji, jak i typów odbiorców końcowych. Połowa respondentów oceniła konkurencję jako silną, a druga połowa – jako standardową (rys. 10). Brak wskazań kategorii „niewielka” potwierdza, że rynek ten dojrzewa w warunkach wysokiej rywalizacji, choć nie osiągnął jeszcze stopnia nasycenia typowego dla przemienników częstotliwości. Co istotne, serwonapędy i serwosilniki to urządzenia znacznie bardziej wymagające w zakresie integracji, parametryzacji i wsparcia technicznego, co sprawia, że przewaga konkurencyjna nie opiera się już wyłącznie na katalogowej specyfikacji – ale także na kompetencjach inżynierskich i zdolności do prowadzenia klientów przez cały proces wdrożeniowy.

Odpowiedzi ankietowanych jednoznacznie wskazują, że głównymi odbiorcami serwonapędów i systemów Motion Control na rynku krajowym są producenci OEM (98%). To właśnie oni – projektując maszyny od podstaw – traktują serwonapęd jako integralny komponent całego układu, wymagający nie tylko określonych parametrów technicznych, ale też pełnej zgodności z architekturą sterowania, możliwością rozbudowy i integracją z systemami nadrzędnymi (rys. 11). W tym segmencie liczy się nie tylko spełnienie wymogów aplikacyjnych, ale również pełna kompatybilność z architekturą sterowania, możliwość rozbudowy oraz integracja z systemami nadrzędnymi. Na drugim miejscu znajdują się integratorzy systemów (76%), wdrażający serwonapędy w środowiskach rozproszonych i złożonych technologicznie – zarówno w nowych liniach produkcyjnych, jak i podczas modernizacji. Dla nich kluczowe są elastyczność konfiguracji, dostępność funkcji sterowania ruchem oraz łatwa integracja z istniejącą automatyką. Klienci końcowi (61%), czyli firmy przemysłowe samodzielnie wdrażające serwonapędy, coraz częściej wykorzystują je w projektach typu retrofit. Zwracają uwagę na niezawodność, prostotę konfiguracji oraz możliwość pracy w różnych trybach – od pozycjonowania po synchronizację ruchu. Dystrybutorzy (44%) obsługują mniejsze zakłady i firmy serwisowe. W tym segmencie liczą się dostępność magazynowa, szybkość dostaw oraz wsparcie techniczne przy doborze i uruchomieniu. Warto także odnotować obecność grupy „inni” (13%), w której mieszczą się firmy badawczo-rozwojowe, start-upy czy sektor medyczny. To potencjalnie rosnący obszar zastosowań, wymagający kompaktowych i precyzyjnych układów serwo. Zróżnicowanie odbiorców wymusza na dostawcach prowadzenie elastycznej polityki obsługi – zdolnej do objęcia zarówno projektów OEM, jak i wdrożeń integracyjnych czy aplikacji serwisowych.

Decyzje zakupowe – funkcjonalność i niezawodność przed marką

Na rynku serwonapędów i serwosilników wybór konkretnego rozwiązania to decyzja o dużej wadze – zarówno pod względem technicznym, jak i inwestycyjnym. Najważniejszym kryterium wyboru – według 84% uczestników badania – pozostają parametry techniczne, (rys. 12). W praktyce oznacza to konieczność precyzyjnego dopasowania układu serwo do wymagań konkretnej aplikacji: momentu i zakresu prędkości, liczby osi, charakterystyki dynamicznej, wymagań synchronizacji, kompatybilności z enkoderami oraz systemami nadrzędnymi. Serwonapęd nie jest produktem uniwersalnym – jego wdrożenie wymaga staranności projektowej i głębokiego zrozumienia procesu, który ma obsługiwać.

Na drugim miejscu znalazła się cena – 80% wskazań. Jednak w przeciwieństwie do segmentu przemienników częstotliwości, tutaj traktowana jest ona raczej jako współczynnik kosztu całkowitego niż cena zakupu. Odbiorcy coraz częściej kalkulują koszt cyklu życia urządzenia (TCO), biorąc pod uwagę niezawodność (68%), jakość wykonania (68%) oraz reputację producenta (65%). To właśnie te czynniki decydują o stabilności i przewidywalności pracy w aplikacjach wieloosiowych czy wymagających precyzyjnej synchronizacji.

Warto zwrócić uwagę, że niemal połowa respondentów (48%) wskazała jako istotne kryterium konkretne zastosowanie. To znak, że na rynku rośnie popyt na rozwiązania szyte na miarę: z konkretnymi funkcjami dodatkowymi, zoptymalizowane pod względem integracji i przystosowane do określonej grupy aplikacji – np. etykietowania, pakowania, obróbki drewna czy montażu precyzyjnego. Parametry formalne nie wystarczają – klienci poszukują produktów „zrozumiałych aplikacyjnie”, możliwych do szybkiego uruchomienia, programowania oraz serwisowania. Mniejszą wagę przywiązuje się do takich czynników, jak długość gwarancji (25%) czy czynniki pozakatalogowe (6%).

Segment serwonapędów, mimo swojej specjalistycznej natury, pozostaje w Polsce rynkiem znaczącym i stale się rozwijającym. Szacunki wartości rynku oscylują w przedziale od 20 do 500 mln zł – co odzwierciedla zarówno zróżnicowanie źródeł danych, jak i specyfikę sprzedaży projektowej, często realizowanej przez kanały integratorskie lub przez dostawców systemów mechatronicznych. Rozrzut wskazań sugeruje, że brakuje jednolitego obrazu wartości rynku – jednak przyjęta średnia (w poprzednich edycjach ok. 160 mln zł) może dziś być traktowana jako wartość bazowa, którą realnie przekraczają większe inwestycje liniowe czy automatyzacje realizowane przez przemysł spożywczy, opakowaniowy i maszynowy.

Marki, którym ufa przemysł

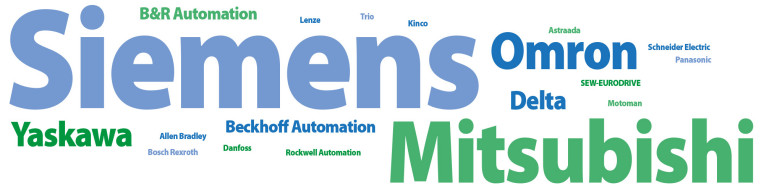

Rynek serwonapędów, choć wciąż pozostający segmentem specjalistycznym, od lat kształtowany jest przez stabilne grono czołowych dostawców – producentów oferujących nie tylko technologię, ale też inżynierskie zaplecze, wsparcie projektowe i kompatybilność systemową. W tegorocznym badaniu największą rozpoznawalność osiągnęła marka Siemens (rys. 13). Jej pozycja opiera się nie tylko na sile brandu, ale przede wszystkim na dostępności kompletnego środowiska inżynierskiego – od serwonapędów i silników, po systemy sterowania i platformy integracyjne.

Kolejne pozycje zajmują Mitsubishi Electric oraz Omron, marki kojarzone z dużą elastycznością konfiguracyjną, mocną obecnością w aplikacjach japońskiej szkoły automatyki oraz rosnącym udziałem w projektach europejskich. Yaskawa i Delta, choć wskazane rzadziej, nadal należą do grona producentów silnie obecnych w sektorach wymagających precyzyjnego pozycjonowania i kompaktowych napędów. Co istotne, ich produkty często integrują funkcje zaawansowanego sterowania z przystępnym interfejsem użytkownika, co sprawia, że są preferowane przez integratorów oraz użytkowników końcowych, wdrażających napędy w aplikacjach modernizacyjnych.

W zestawieniu pojawiają się także Beckhoff Automation, B&R Automation, Allen-Bradley (Rockwell Automation) oraz SEW-EURODRIVE, których obecność na rynku serwonapędów opiera się na wąskich, ale technologicznie zaawansowanych specjalizacjach – takich jak wieloosiowe systemy CNC, sterowanie rozproszone czy integracja napędów z własnymi sterownikami i platformami HMI. Ciekawym zjawiskiem jest pojawianie się wśród wskazań takich marek, jak Astraada, Kinco czy Trio, które wciąż mają ograniczony udział w rynku, ale są coraz częściej rozpoznawane przez mniejsze firmy produkcyjne i integratorskie.

Zróżnicowany obraz popularności marek serwonapędów potwierdza, że wybór dostawcy w tym segmencie rzadko jest podyktowany wyłącznie ceną – dominują tu kryteria projektowe, kompatybilność systemowa oraz doświadczenia wynikające z wcześniejszych wdrożeń. Dla wielu użytkowników wybór producenta serwo to de facto wybór całej platformy inżynierskiej – narzędzi, protokołów, serwisu i standardów projektowych, które będą definiować nie tylko bieżące aplikacje, ale też możliwości rozwoju w kolejnych etapach automatyzacji.

Zastosowania i kierunki rozwoju – sektor maszynowy na czele, nisze rosną

Z odpowiedzi ankietowanych wynika, że przemysł maszynowy pozostaje głównym odbiorcą i motorem rozwoju technologii serwonapędowych. To właśnie ten sektor – obejmujący zarówno klasyczne maszyny przemysłowe, jak i urządzenia specjalne czy zaawansowane maszyny montażowe – był najczęściej wskazywany przez respondentów jako najbardziej perspektywiczny obszar zastosowań (rys. 14). W tym środowisku serwonapęd nie pełni już jedynie funkcji wykonawczej – staje się komponentem determinującym funkcjonalność, precyzję i elastyczność całej konstrukcji, odzwierciedlając zmieniające się potrzeby automatyki nowej generacji.

Na kolejnych pozycjach znalazły się branże spożywcza, robotyka, intralogistyka i CNC – wszystkie wspólnie charakteryzujące się wysokimi wymaganiami w zakresie dynamicznego sterowania ruchem, synchronizacji osi oraz precyzyjnego pozycjonowania w czasie rzeczywistym. To środowiska, w których serwonapędy współpracują z sensorami, systemami wizyjnymi, rozbudowanymi układami sterowania i często pełnią funkcję nadrzędnych komponentów decydujących o rytmie całego procesu. Ich zastosowanie w tego typu aplikacjach wynika z konieczności łączenia szybkości reakcji z dokładnością i łatwością integracji – zarówno programowej, jak i mechanicznej.

W zestawieniu znalazły się również branże wysokospecjalistyczne, takie jak wojsko, automatyka, farmacja i medycyna, które – choć reprezentowane przez mniejszą liczbę wskazań – mają kluczowe znaczenie dla dalszego rozwoju rynku. To sektory, w których serwonapęd musi spełniać szczególnie rygorystyczne normy niezawodności, bezpieczeństwa oraz zgodności ze standardami jakości i certyfikacji. Ich obecność w wynikach badania wskazuje na rosnącą rolę technologii serwo nie tylko w klasycznej produkcji, ale również w krytycznych systemach specjalnego przeznaczenia.

Warto zauważyć, że znacząca liczba wskazań odnosiła się do branż niszowych – takich jak obróbka drewna, przemysł chemiczny, poligrafia czy material handling. To sygnał, że systemy serwo przestają być domeną tylko dużych linii technologicznych – coraz częściej trafiają do wyspecjalizowanych urządzeń i stanowisk produkcyjnych, w których wymagane są kompaktowość, łatwość parametryzacji oraz możliwość szybkiej rekonfiguracji. Dla producentów napędów i integratorów to wyraźny sygnał, że elastyczność i uniwersalność oferty zaczynają mieć wagę porównywalną z wydajnością i precyzją.

Innowacje napędzające rozwój

Obserwując kierunki rozwoju technologii serwonapędowych, łatwo dostrzec, że innowacje nie są już dziś domeną spektakularnych premier – raczej ewoluują jako przemyślane odpowiedzi na konkretne potrzeby rynku. Wyniki badania wskazują, że najczęściej wymienianym trendem jest miniaturyzacja – łącznie z kompaktową budową, zintegrowanymi interfejsami i ograniczeniem liczby przewodów połączeniowych. Dla producentów maszyn oznacza to łatwiejszą zabudowę układów serwo w ograniczonych przestrzeniach montażowych, zaś dla integratorów – krótszy czas instalacji i większą odporność na błędy konfiguracyjne.

Radosław Sobociński

igus

W jakich aplikacjach znajdują zastosowanie oferowane przez Państwa silniki krokowe?

Silniki krokowe igus stosowane są m.in. w automatyce lekkiej, pakowaniu, laboratoriach, urządzeniach testujących, a także w konstrukcjach specjalnych. Szczególnie dobrze sprawdzają się w aplikacjach wymagających bezobsługowej pracy.

Jakie są trendy technologiczne w obszarze przetworników położenia i silników krokowych?

Widać wyraźny trend w kierunku kompaktowych, zintegrowanych rozwiązań oraz łatwej integracji z popularnymi systemami komunikacji przemysłowej, takimi jak PROFINET, CANopen czy Modbus. Coraz większe znaczenie ma również monitorowanie stanu pracy oraz predykcja zużycia, szczególnie w aplikacjach o wysokim stopniu automatyzacji. W odpowiedzi na te potrzeby wdrożyliśmy właśnie obsługę standardu komunikacji PROFINET w naszym sterowniku D1 dryve, który służy do obsługi napędów elektrycznych igus. Dla dotychczasowych użytkowników dostępna jest bezpłatna aktualizacja oprogramowania, umożliwiająca szybkie rozszerzenie funkcjonalności sterownika.

Czy oferujecie sterowniki lub kontrolery przeznaczone do silników krokowych?

Tak, mamy w katalogu sterowniki D1 oraz serie D7- X, D8- X i D9-X, przeznaczone do obsługi silników krokowych. Dodatkowo, urządzenia takie jak np. DLE-CU-5 pozwalają na podanie odpowiedniego sygnału sterującego do kontrolera D1, umożliwiając precyzyjne sterowanie napędem w zależności od aplikacji.

Co wyróżnia Państwa produkty na tle konkurencji?

Przede wszystkim wszechstronność oferty – zawierającej różne serie silników z szeroką gamą konektorów, dodatkowymi modułami (np. hamulce, enkodery), własne sterowniki oraz urządzenia takie jak DLE- CU, które zapewniają pełną obsługę systemu. Klient może skompletować cały układ w jednym miejscu, zyskując przy tym krótkie terminy dostaw i wsparcie techniczne na każdym etapie projektu.

Na dalszych miejscach znalazły się funkcje związane z integracją napęd–silnik–zasilanie–czujnik, szczególnie w kontekście wykorzystania jednego przewodu do zasilania i transmisji danych (np. enkodera, sygnałów sterujących, STO). Coraz częściej serwonapęd traktowany jest jako „moduł ruchu”, w którym integracja funkcjonalna przekłada się na oszczędność miejsca, uproszczenie okablowania i łatwość obsługi. Ankietowani zwracali uwagę również na znaczenie synchronizacji ruchów, uproszczonego sterowania osiami oraz elastyczności konfiguracji – parametry te uznawano za szczególnie istotne w takich aplikacjach, jak krzywka elektroniczna, cięcie w locie czy dynamiczna współpraca wielu serwonapędów w czasie rzeczywistym.

Dalej pojawiają się odpowiedzi dotyczące cyfrowych bliźniaków, funkcji predykcyjnych i algorytmów regulacyjnych opartych na AI. Choć wskazania te były pojedyncze, ich obecność potwierdza rosnące znaczenie tzw. inteligentnych serwonapędów, które nie tylko wykonują rozkaz ruchu, ale potrafią analizować swoją pracę, diagnozować stan układu, a w niektórych przypadkach – uczyć się na podstawie danych eksploatacyjnych. Do tego dochodzą funkcje adaptacyjne, kompensacja drgań, zaawansowany autotuning czy nawet możliwości zwrotu energii do sieci.

W kontekście bezpieczeństwa coraz większą popularność zyskują funkcje SafeMotion, a także serwonapędy oferujące certyfikowane wejścia STO już w podstawowych seriach produktowych. Ułatwia to spełnienie norm bezpieczeństwa przy projektowaniu złożonych systemów i pozwala projektantom maszyn zredukować liczbę zewnętrznych komponentów ochronnych. Rosnąca dostępność serwosilników z wieloobrotowymi enkoderami absolutnymi również świadczy o postępującej standaryzacji funkcji, które jeszcze niedawno były zarezerwowane dla segmentu high-end.

Ciekawym i praktycznym wnioskiem płynącym z badania jest rosnące znaczenie tzw. czynników logistyczno-serwisowych. Wskazania takie, jak dostępność z magazynu, wsparcie techniczne, kompatybilność z nowymi protokołami sieciowymi czy łatwiejsza integracja z systemami, pokazują, że na dojrzałym rynku wygrywają nie tylko ci, którzy dostarczają innowację, ale i ci, którzy potrafią ją dostarczyć szybko, stabilnie i z odpowiednim wsparciem aplikacyjnym. W tym sensie współczesny serwonapęd to nie tylko urządzenie, ale cały ekosystem – projektowy, techniczny i serwisowy, decydujący o jego realnej wartości w oczach użytkownika.

ELEMENTY WYKONAWCZE – PNEUMATYKA, HYDRAULIKA SIŁOWA, SILNIKI ELEKTRYCZNE

Stabilność dojrzałego rynku

Rynek elementów wykonawczych – obejmujący pneumatykę, hydraulikę siłową i elektryczne napędy liniowe – utrzymuje się na stabilnym poziomie, pomimo ograniczonej dynamiki rozwoju. Aż 91% respondentów uznało aktualną sytuację w branży za dobrą, choć nikt nie ocenił jej jako bardzo dobrej, co może świadczyć o pewnym nasyceniu rynku lub wyhamowaniu inwestycji w niektórych sektorach (rys. 15). Z kolei tylko 9% uczestników badania dostrzega oznaki osłabienia – co, biorąc pod uwagę zróżnicowany charakter aplikacji tych komponentów, jest sygnałem umiarkowanego optymizmu.

Bartosz Tarnopolski

Yaskawa Polska

Gdzie najczęściej stosowane są serwonapędy, znajdujące się w Państwa ofercie?

Serwonapędy Yaskawa używane są w szeroko pojętej branży automatyki przemysłowej oraz w robotyce. Przykładowe aplikacje z serwonapędami to maszyny do pakowania, maszyny do cięcia materiału w locie, a także precyzyjne przenośniki. Nasze napędy wykorzystuje się w systemach, które wymagają niezwykle dynamicznej realizacji złożonych ruchów, precyzyjnego i zsynchronizowanego sterowania, takich jak maszyny do obróbki metalu i drewna, roboty kartezjańskie, a także nowoczesne linie produkcyjne i montażowe. Dodatkowo klienci doceniają wysoką niezawodność tych napędów i wysoką przeciążalność, wynoszącą nawet 350%.

Czy zaprezentowaliście ostatnio w tym segmencie nowe produkty?

Tak, na rynek trafiła nowa generacja serwonapędów SIGMA X. To rozwiązanie stanowi istotny krok naprzód w zakresie wydajności i precyzji. Nowa generacja zapewnia czterokrotnie większą rozdzielczość enkoderów serwosilników (26 bit) oraz wyższe maksymalne prędkości obrotowe. Należy zdawać sobie także sprawę z tego, że sercem każdego układu mechatronicznego jest sterownik ruchu (ang. Motion controller). Yaskawa może się tu pochwalić innowacyjnym sterownikiem iCube, który pozwala na zaawansowane sterowanie, łatwą integrację produktów (serwonapędy, roboty przemysłowe, przemienniki częstotliwości) oraz realizację funkcji bezpieczeństwa. Portfolio naszych rozwiązań motion jest wyjątkowo elastyczne i łatwe do integracji z robotami Yaskawa Motoman, co czyni nasze produkty jeszcze bardziej wszechstronnymi i dostosowanymi do specyficznych potrzeb klientów.

Co zmienia się obecnie w technologii serwonapędów?

W ostatnich latach nastąpił szybki rozwój technologii serwonapędów, zwłaszcza w obszarze integracji z systemami IIoT (Industrial Internet of Things), konserwacji predykcyjnej, ale także w zakresie ułatwienia i skrócenia czasu uruchomienia serwonapędu. Oferujemy wiele funkcji przyspieszających pierwsze uruchomienie. Dwa przykładowe to: elektroniczna tabliczka znamionowa (automatyczna detekcja silnika Yaskawa oraz dopasowanie ustawień), a także tryb pracy bez dostrajania (tzw. Tuning-Less), który automatycznie dobiera wzmocnienia pętli regulacyjnych bez ingerencji użytkownika!

W zakresie konserwacji predykcyjnej serwowzmacniacze Sigma X oferują funkcję wykrywania błędów/nieprawidłowości w profilu ruchu. Po pomyślnym uruchomieniu systemu rejestrujemy profile ruchu występujące podczas normalnej i prawidłowej pracy. Dane te są zapisywane w urządzeniu i analizowane podczas następnych cykli pracy. Po osiągnięciu określonego progu przekroczenia wzorca serwowzmacniacz zgłasza alarm w celu zakomunikowania problemu z systemem i zapobieżenia niechcianej awarii czy przestojowi maszyny.

Jakie interfejsy komunikacyjne są wspierane przez Wasze produkty?

Nasza nowa generacja serwonapędów SIGMA X kładzie szczególny nacisk na protokoły EtherCAT oraz Mechatrolink 4, umożliwiające deterministyczną, szybką i zsynchronizowaną komunikację w systemach sterowania oraz wysoką niezawodność transmisji. Dodatkowo w portfolio mamy rozwiązania pozwalające na komunikację z użyciem takich popularnych sieci, jak Profinet, DeviceNet czy też Modbus TCP, co zapewnia szeroką kompatybilność i elastyczność w integracji z różnymi systemami automatyki stosowanymi na rynku.

Równowaga rynkowa potwierdza się także w ocenie koniunktury. 73% respondentów nie zauważa istotnych zmian, a 27% dostrzega poprawę warunków (rys. 16). Taki układ odpowiedzi wskazuje, że sektor elementów wykonawczych funkcjonuje dziś w warunkach technicznej dojrzałości i rynkowej stabilizacji – większość inwestycji dotyczy rozbudowy istniejących instalacji lub wymiany zużytych komponentów, a nie gwałtownych wdrożeń w nowych obszarach. Co istotne, nawet przy braku silnych impulsów wzrostowych elementy wykonawcze pozostają fundamentem zautomatyzowanych procesów produkcyjnych – i właśnie dlatego utrzymują się w centrum zainteresowania odbiorców przemysłowych.

Ostra konkurencja i zróżnicowani odbiorcy

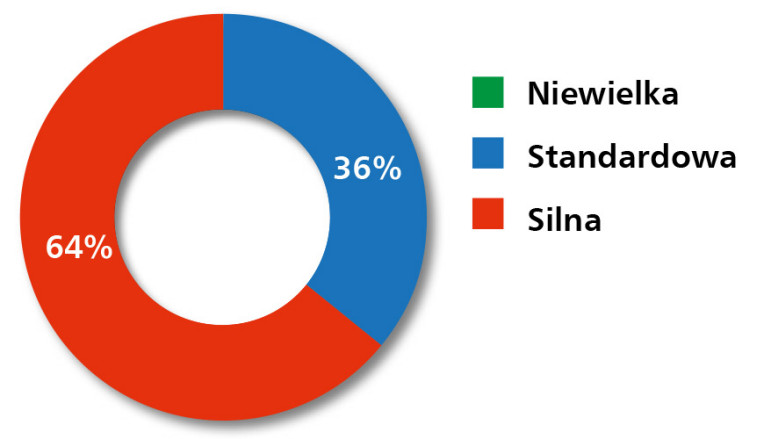

Ocena konkurencji w segmencie elementów wykonawczych nie pozostawia wątpliwości – to branża o wysokim stopniu nasycenia. 64% respondentów wskazało, że konkurencja jest silna, a pozostałe 36% uznało ją za standardową – brak jakichkolwiek głosów o niskim poziomie rywalizacji (rys. 17) pokazuje, że rynek nie oferuje przestrzeni dla przeciętnych ofert. Przewagę zyskują dziś ci dostawcy, którzy potrafią połączyć atrakcyjną cenę z szerokością portfolio, dostępnością magazynową oraz elastycznością technologiczną – szczególnie istotną przy dopasowywaniu komponentów do złożonych aplikacji systemowych.

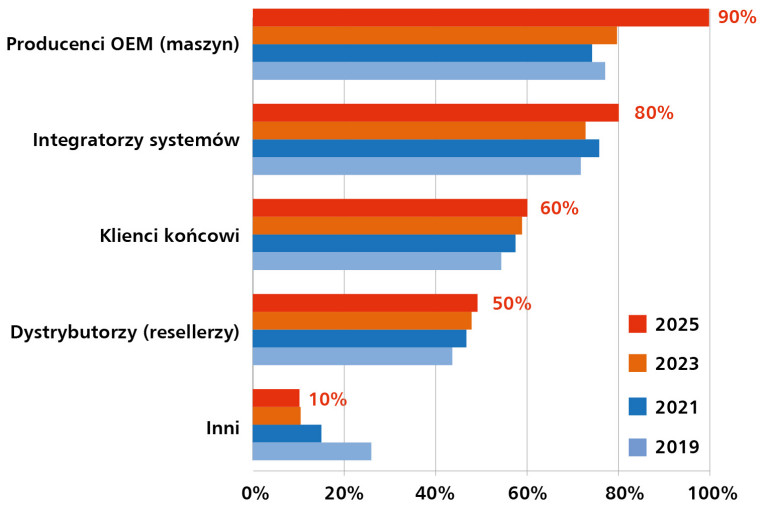

Struktura rynku elementów wykonawczych – obejmującego siłowniki pneumatyczne, hydrauliczne i elektryczne – według odpowiedzi ankietowanych wyraźnie koncentruje się wokół profesjonalnych odbiorców projektujących kompletne układy automatyki. Na czele zestawienia znajdują się producenci OEM (90%), dla których komponent wykonawczy to nie tylko źródło ruchu, ale kluczowy element odpowiadający za niezawodność, precyzję i bezpieczeństwo pracy maszyn (rys. 18). Wybór konkretnego rozwiązania opiera się tu zarówno na parametrach technicznych, jak i łatwości integracji z systemem sterowania. Na kolejnej pozycji znajdują się integratorzy systemów (80%), dla których istotna jest elastyczność konfiguracji oraz dostępność komponentów w różnych wersjach – umożliwiających szybką adaptację do aplikacji, często z rozproszonymi układami wykonawczymi. W ich pracy liczy się również gotowość do działania w środowiskach wieloosiowych i możliwość zastosowania komponentów typu plug-and-play. Znaczącą grupę stanowią także klienci końcowi (60%), czyli zakłady przemysłowe odpowiadające za eksploatację i utrzymanie ruchu. W ich przypadku decydujące okazują się niezawodność, prostota montażu i szybki dostęp do części zamiennych – szczególnie w sytuacjach, gdy modernizacja musi odbywać się bez długiego przestoju. Dystrybutorzy (50%) pełnią funkcję łącznika między dostawcami a mniejszymi firmami produkcyjnymi i serwisowymi. Dla tego segmentu kluczowe są: dostępność magazynowa, szybkość realizacji dostaw oraz doradztwo przy doborze rozwiązań – zwłaszcza w projektach pilnych. Grupa „inni” (10%) obejmuje zastosowania mniej typowe – od sprzętu medycznego i urządzeń R& D, po rozwiązania specjalistyczne, gdzie komponenty wykonawcze muszą spełniać niestandardowe wymagania konstrukcyjne lub środowiskowe. Ich obecność w badaniu pokazuje, że rynek rozwija się również w kierunku wyspecjalizowanych i precyzyjnych zastosowań niszowych. Różnorodność tych grup sprawia, że dostawcy muszą prowadzić politykę obsługi dopasowaną do roli klienta w łańcuchu projektowym – od OEM po serwis.

Decyzje zakupowe – cena i parametry techniczne w centrum uwagi

Wyniki przeprowadzonego badania pokazują, że decyzje zakupowe w tej grupie produktów są silnie uwarunkowane zarówno ekonomicznie, jak i aplikacyjnie. Aż 91% respondentów wskazało cenę jako najważniejsze kryterium wyboru (rys. 19). Choć koszt pozostaje punktem wyjścia w większości decyzji inwestycyjnych, to jednocześnie widać, że rynek dojrzewa – i nie opiera się już wyłącznie na porównaniu katalogowych ofert cenowych.

Na drugim miejscu znalazły się parametry techniczne (84%), które w praktyce oznaczają dopasowanie komponentu do konkretnych wymagań procesowych: siły działania, skoku, prędkości pracy, odporności środowiskowej czy możliwości sterowania i integracji z nadrzędnymi systemami. Dla projektantów i integratorów równie ważne jest dopasowanie do zastosowania (66%) – wskazujące, że oprócz samej specyfikacji liczy się też funkcjonalność w kontekście danej aplikacji: czy to w przemyśle spożywczym, montażowym, pakującym, czy w pojazdach specjalnych.

Istotną rolę odgrywają również takie czynniki, jak niezawodność (61%) i renoma producenta (61%). W środowiskach produkcyjnych, w których każda godzina przestoju ma realny wymiar kosztowy, wybór sprawdzonych rozwiązań staje się elementem zarządzania ryzykiem. Tu liczy się nie tylko deklarowana jakość, ale także praktyczna trwałość, wsparcie posprzedażowe oraz doświadczenia z wcześniejszych wdrożeń.

Jakość wykonania – wskazana przez 59% respondentów – coraz częściej postrzegana jest nie jako dodatek, ale jako czynnik wpływający na długowieczność i ekonomię użytkowania komponentu. Dla wielu użytkowników ważniejsza niż sam okres gwarancyjny (wskazany tylko przez 22% badanych) jest odporność na warunki pracy, dostępność części serwisowych i łatwość konserwacji.

Warto też odnotować kategorię „inne” (5%), obejmującą m.in. dostępność z magazynu, elastyczność dostaw, wsparcie projektowe czy doradztwo techniczne. To sygnał, że decyzje zakupowe coraz częściej rozpatrywane są w szerszym kontekście – jako część strategii operacyjnej, a nie tylko kosztowy wybór podzespołu.

Wnioski płynące z badania są jednoznaczne: cena otwiera rozmowę, ale jej nie kończy. O przewadze konkurencyjnej w sektorze elementów wykonawczych decydują dziś rozwiązania, które łączą przystępną ofertę kosztową z dopracowaną funkcjonalnością, sprawdzoną trwałością i rzeczywistym wsparciem technicznym.

W odpowiedziach dotyczących wartości rynku elementów wykonawczych pojawił się szeroki przedział – od 50 do 500 mln zł rocznie. Tak duże rozproszenie wynika z różnorodności analizowanego segmentu: w jego skład wchodzą bowiem zarówno siłowniki pneumatyczne wykorzystywane masowo w prostych mechanizmach, jak i specjalistyczne siłowniki hydrauliczne czy elektryczne napędy liniowe, które trafiają do zaawansowanych stanowisk zrobotyzowanych i aplikacji wieloosiowych.

Doświadczenie, kompletność oferty i dostępność

W segmencie elementów wykonawczych największe znaczenie ma nie tylko jakość pojedynczego produktu, ale również kompletność oferty, niezawodność dostaw i długoterminowe zaufanie odbiorców. Wśród badanych najczęściej wskazywaną marką była FESTO (rys. 20). To pozycja wypracowana latami dzięki spójności technologicznej, szerokiemu wachlarzowi komponentów oraz silnemu wsparciu inżynierskiemu w Polsce. FESTO traktowane jest dziś nie tylko jako dostawca siłowników pneumatycznych, ale jako partner systemowy, oferujący kompletne rozwiązania z zakresu automatyki i techniki sprężonego powietrza.

Na kolejnych pozycjach znalazły się SMC, Siemens oraz Parker – marki znane z szerokiej obecności w systemach zintegrowanych, często obejmujących zarówno napędy, jak i komponenty kontrolno-sterujące. Wskazania takie jak Bosch Rexroth, Schneider Electric, Metal Work czy Pneumat pokazują z kolei, że użytkownicy końcowi i integratorzy doceniają również marki oferujące rozwiązania specjalistyczne – np. w obszarze hydrauliki siłowej, podciśnienia, siłowników kompaktowych czy aplikacji do zastosowań niestandardowych.

Obecność takich marek, jak Maxon, RS Pro, SMI czy Beckhoff w pojedynczych wskazaniach świadczy o rosnącym zainteresowaniu rozwiązaniami niszowymi i dostosowanymi do specyficznych potrzeb. W tym segmencie wybór dostawcy coraz częściej opiera się nie tylko na katalogowej obecności produktu, ale również na zdolności do jego adaptacji i integracji z istniejącym systemem – co czyni z inżynieryjnego know-how ważniejsze narzędzie sprzedaży niż sam produkt.

Branże przyszłości – stabilna baza z przestrzenią dla specjalizacji

Na tle poprzednich edycji raportu zestawienie perspektywicznych branż odbiorczych dla elementów wykonawczych pozostaje relatywnie stabilne – nadal dominuje przemysł maszynowy, który otrzymał najwięcej wskazań (rys. 21). To naturalny rezultat, biorąc pod uwagę fakt, że większość siłowników – niezależnie od typu – trafia do układów napędowych lub mechanizmów wykonawczych w maszynach produkcyjnych, montażowych, pakujących czy transportowych. Coraz bardziej zaawansowane wymagania dotyczące precyzji, trwałości i łatwości serwisowania sprawiają, że producenci maszyn oczekują rozwiązań gotowych do integracji, ale też elastycznych i skalowalnych.

Na dalszych miejscach pojawiły się branże związane z automatyzacją procesów, a także wskazania jednostkowe dotyczące budownictwa, sektora obronnego, robotyki, farmacji, pakowania czy logistyki wewnętrznej. Choć to obszary mniej oczywiste, ich obecność w badaniu potwierdza, że komponenty wykonawcze – zwłaszcza siłowniki elektryczne, zminiaturyzowane układy pneumatyczne oraz moduły przygotowane do pracy w środowiskach zautomatyzowanych – coraz częściej trafiają do urządzeń specjalistycznych, gdzie liczy się nie tylko wydajność, ale też kompaktowość, precyzja, cicha praca i możliwość pełnej integracji z systemami elektronicznymi i sieciami cyfrowymi.

Zestawienie pokazuje, że trzon rynku pozostaje stabilny, ale jego obrzeża ulegają coraz większemu zróżnicowaniu. Odpowiedzi ankietowanych wskazują, że elementy wykonawcze są dziś obecne w aplikacjach przekraczających tradycyjne granice przemysłu – od pojazdów specjalnych, przez automatykę laboratoryjną, aż po rozwiązania mechatroniczne w nowoczesnym budownictwie. W odpowiedzi na te zmiany dostawcy rozwijają oferty hybrydowe, które łączą standardowe komponenty z funkcjami inteligentnymi, wersjami niestandardowymi czy gotowymi zestawami wdrożeniowymi.

Dla firm obecnych w tym segmencie to wyraźny sygnał, że warto inwestować nie tylko w rozwiązania dla przemysłu ciężkiego, ale także w komponenty przeznaczone dla aplikacji specjalistycznych, niszowych i wysokoprecyzyjnych – w tym do sektora OEM, logistyki, medycyny czy zrobotyzowanej automatyki usługowej. Rozwój tych obszarów może w nadchodzących latach w istotny sposób zdefiniować nową dynamikę rynku.

Nowości produktowe – mniej spektakularnie, bardziej funkcjonalnie

W obszarze elementów wykonawczych innowacje technologiczne mają dziś charakter ewolucyjny – rzadko przybierają formę przełomowych premier, znacznie częściej są to przemyślane ulepszenia odpowiadające na konkretne potrzeby użytkowników. Wśród najnowszych trendów respondenci wymieniali m.in. wprowadzenie śrub planetarnych w siłownikach elektromechanicznych, które umożliwiają uzyskiwanie większych sił przy zachowaniu kompaktowych rozmiarów. To szczególnie istotne w aplikacjach, gdzie dotąd stosowano hydraulikę, a dziś – w imię energooszczędności i uproszczenia układów – poszukuje się alternatywy o wysokiej wydajności przy mniejszej komplikacji instalacyjnej.

Na liście nowości pojawiły się także rozwiązania z zakresu wbudowanej diagnostyki – m.in. IO-Link i monitorowanie parametrów pracy w czasie rzeczywistym, co umożliwia szybsze wykrywanie anomalii, prognozowanie zużycia komponentów oraz łatwiejszą integrację z systemami nadrzędnymi. Wskazano również na postępującą standaryzację złączy i interfejsów, co upraszcza kompletację systemów, skraca czas montażu i ułatwia serwis.

Nie bez znaczenia są też zmiany materiałowe – nowe kompozyty o zwiększonej odporności chemicznej i mechanicznej odpowiadają na potrzeby aplikacji pracujących w środowiskach agresywnych, o dużym zapyleniu, wilgotności czy wahaniach temperatury. Choć poszczególne wskazania miały często charakter jednostkowy, to jako całość pokazują, że użytkownicy oczekują od komponentów wykonawczych nie tylko siły i skoku, ale także przewidywalności, niezawodności i łatwości zarządzania w skali systemu.

W efekcie to nie innowacje rewolucyjne, lecz przemyślane udoskonalenia – cicha praca, uproszczony montaż, wstępnie skonfigurowane jednostki czy kompatybilność z protokołami sieciowymi – stają się dziś realnym wyróżnikiem rynkowym. W segmencie o dużym nasyceniu produktowym i ugruntowanej konkurencji właśnie takie cechy przesądzają o wyborze – i stanowią wartość, której coraz częściej poszukuje inżynieria utrzymania ruchu, projektanci OEM oraz integratorzy systemów.

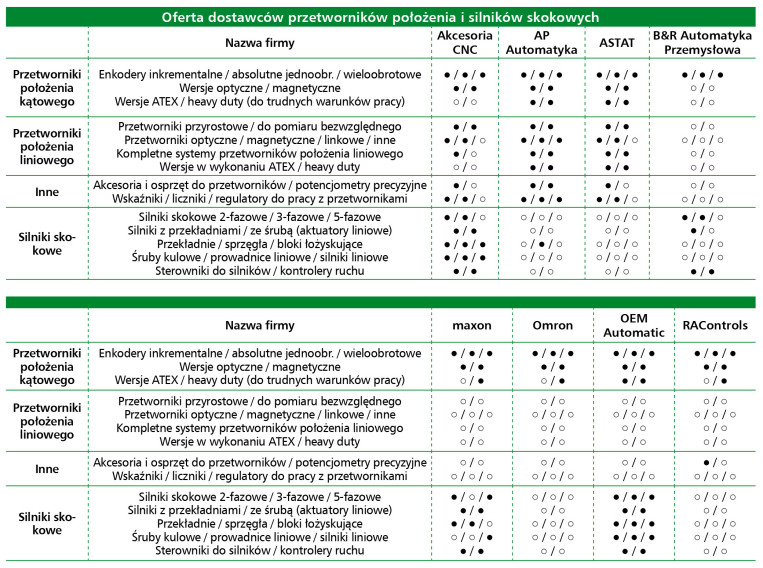

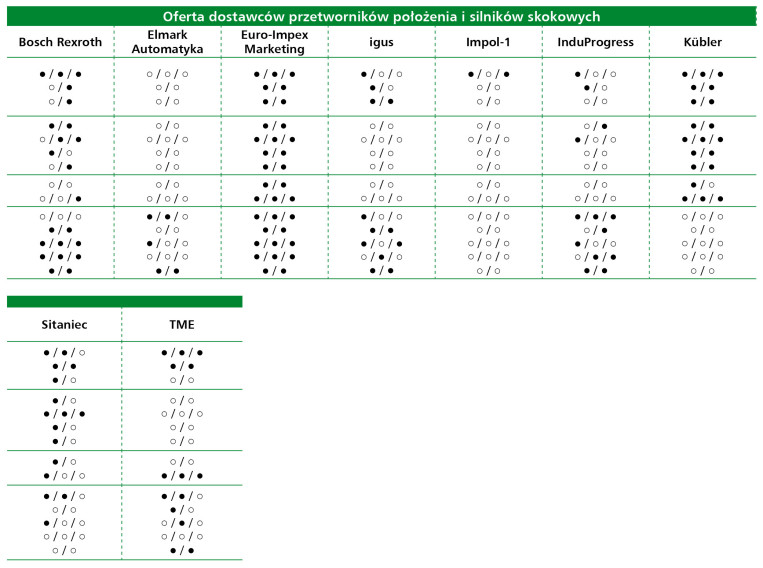

PRZETWORNIKI POŁOŻENIA I SILNIKI KROKOWE

Rynek w stanie ostrożnej stabilizacji

Segment przetworników położenia i silników krokowych wciąż utrzymuje się w strukturze rynku automatyki jako specjalistyczna, choć coraz istotniejsza gałąź. W opinii 67% ankietowanych sytuacja na rynku jest dobra, a kolejne 7% ocenia ją jako bardzo dobrą – co sugeruje umiarkowanie pozytywne nastroje w branży (rys. 22). Z drugiej strony, aż 26% ankietowanych wskazało, że sytuacja na rynku jest słaba – co okazuje się wynikiem wyższym niż w przypadku innych grup produktów omawianych w raporcie i może świadczyć o rosnącej presji konkurencyjnej oraz ograniczonej dynamice nowych wdrożeń.

Koniunktura oceniana jest jako stabilna – 80% respondentów nie zauważa wyraźnych zmian, 13% deklaruje poprawę, a 7% wskazuje na pogorszenie sytuacji w branży (rys. 23). Ten obraz rynku pozwala wnioskować, że sektor przetworników położenia i silników krokowych wkroczył w fazę dojrzałości, w której rosnące znaczenie ma nie tyle wolumen sprzedaży, ile jakość integracji, precyzja, wsparcie techniczne i zgodność z systemami nadrzędnymi. Mimo braku silnych impulsów wzrostowych, zapotrzebowanie na precyzyjne sterowanie ruchem – zwłaszcza w sektorach takich jak produkcja maszyn, medycyna, automatyzacja czy druk 3D – utrzymuje te komponenty w centrum zainteresowania zaawansowanych aplikacji.

Konkurencja i struktura odbiorców – między dojrzałością a specjalizacją

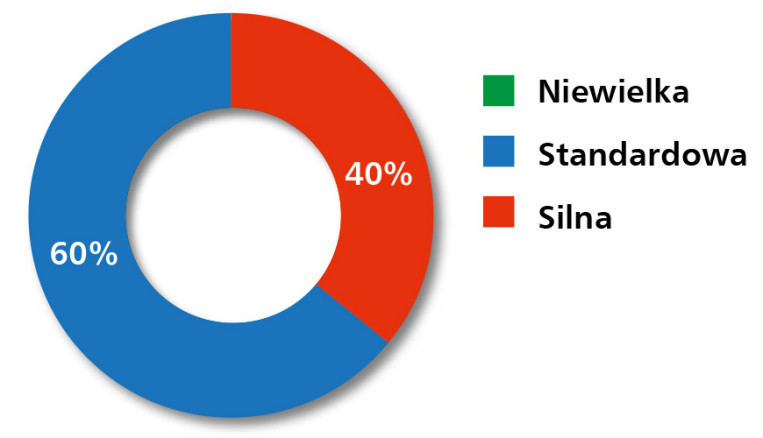

Rynek przetworników położenia i silników krokowych to przestrzeń wyraźnie ukształtowana, lecz wciąż różnicowana przez postępującą specjalizację. 60% badanych ocenia konkurencję w tym segmencie jako standardową, a 40% – jako silną (rys. 24). Choć nie pojawiły się wskazania „niewielkiej konkurencji”, brak dominacji oceny „silna” sugeruje, że rynek – choć nasycony – wciąż oferuje przestrzeń dla marek wyspecjalizowanych, zwłaszcza takich, które potrafią odpowiedzieć na konkretne wymagania aplikacyjne: od miniaturyzacji, przez wytrzymałość środowiskową, po zaawansowaną komunikację sieciową.

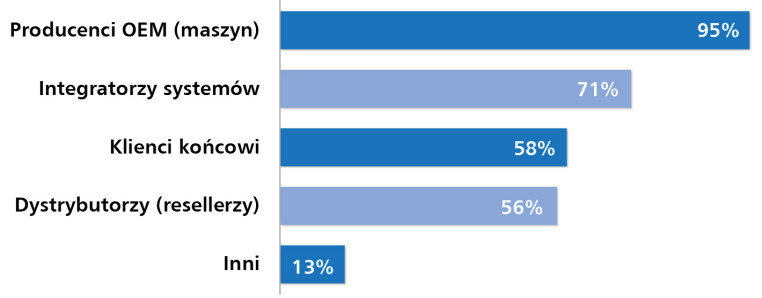

Struktura odpowiedzi ankietowanych jednoznacznie potwierdza, że rynek przetworników położenia i silników krokowych ma profesjonalny, inżynierski charakter. Aż 95% wskazań dotyczy producentów OEM (rys. 25), co świadczy o tym, że komponenty te projektuje się jako integralną część nowych maszyn – zwłaszcza tam, gdzie istotne są precyzja, niezawodność i możliwość pełnej integracji z systemami sterowania. Integratorzy systemów (71%) również odgrywają istotną rolę – komponenty tego typu dobierane są przez nich zarówno w kontekście nowych aplikacji, jak i modernizacji lub rekonfiguracji istniejących układów.

Użytkownicy końcowi (58%) stosują te rozwiązania głównie w zakładach produkcyjnych i laboratoriach, gdzie liczy się trwałość, możliwość szybkiego serwisu oraz kompatybilność z już działającymi systemami. Z kolei dystrybutorzy (56%) odpowiadają za dużą część sprzedaży – ich obecność odzwierciedla znaczenie kanałów pośrednich, które obsługują klientów z sektora MŚP, serwisu i edukacji, gdzie kluczowe są dostępność i szybka reakcja.

Warto również zwrócić uwagę na kategorię „inni” (13%), obejmującą m.in. firmy R&D, sektor medyczny czy uczelnie – tam, gdzie przetworniki i silniki krokowe znajdują zastosowanie w projektach niszowych i specjalistycznych. Taka struktura odbiorców wymaga od dostawców elastycznej oferty i gotowości do obsługi zróżnicowanych oczekiwań – od projektowania maszyn po szybkie dostawy komponentów do zastosowań jednorazowych.

Parametry przede wszystkim, ale cena wciąż ma głos

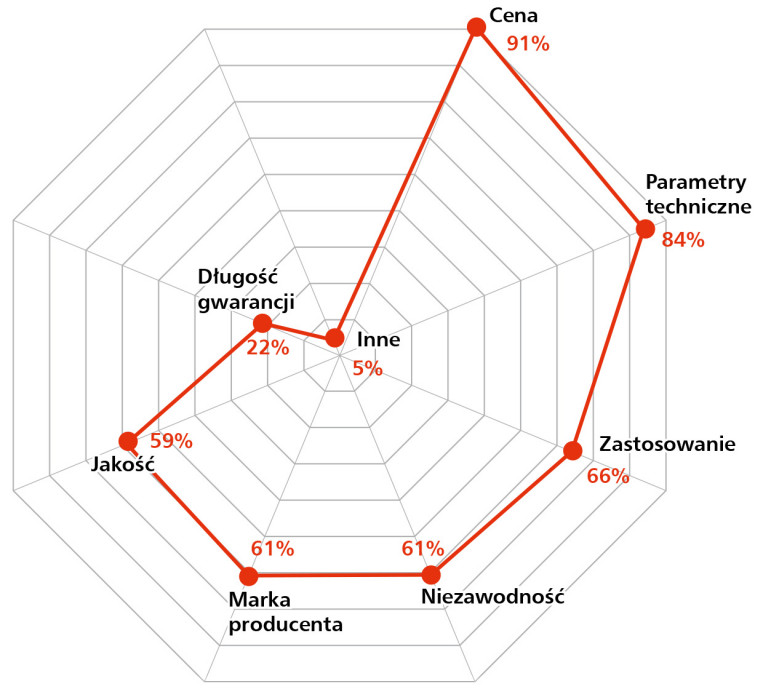

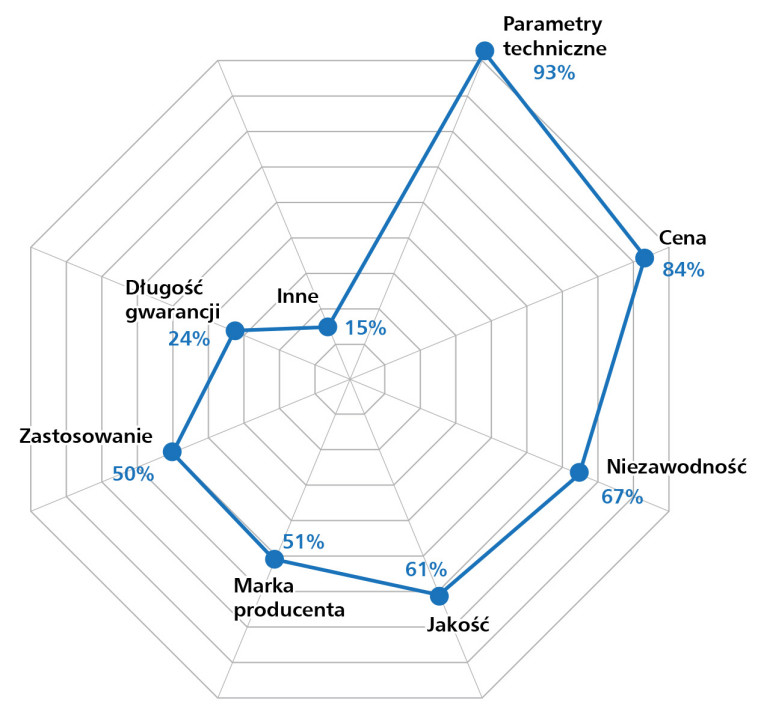

W segmencie przetworników położenia i silników krokowych decyzje zakupowe coraz wyraźniej determinowane są przez specyfikę techniczną aplikacji, a nie wyłącznie przez czynniki ekonomiczne. Aż 93% respondentów wskazało parametry techniczne jako najważniejsze kryterium wyboru urządzenia (rys. 26) – to najwyższy wynik spośród wszystkich grup produktowych objętych tegorocznym badaniem. Oznacza to, że dla użytkowników kluczowa jest zgodność z wymaganiami konkretnego projektu: odpowiednia rozdzielczość pomiaru, typ sygnału wyjściowego, odporność na zakłócenia, kompaktowa forma, a także zgodność z protokołami cyfrowymi wykorzystywanymi w nowoczesnych systemach automatyki.

W przypadku przetworników położenia istotna okazuje się również odporność środowiskowa – urządzenia te często pracują w warunkach przemysłowych, gdzie drgania, zapylenie, skrajne temperatury czy wilgotność stanowią istotne wyzwanie. Z kolei przy silnikach krokowych coraz większą wagę przywiązuje się do takich parametrów, jak moment rozruchowy, poziom drgań, stabilność pozycjonowania oraz możliwość pracy w pętli zamkniętej z dynamiczną korekcją położenia – co znacząco poprawia precyzję i wydajność układu.

Cena – wskazana przez 84% ankietowanych – nadal zajmuje wysokie miejsce w hierarchii kryteriów, ale nie oznacza to prostego poszukiwania najtańszego rozwiązania. W praktyce użytkownicy szukają urządzeń oferujących optymalny stosunek kosztu do możliwości – zwłaszcza w kontekście całkowitego kosztu posiadania (TCO), który obejmuje nie tylko zakup, ale też trwałość, serwisowalność, łatwość integracji i dostępność akcesoriów.

Niezawodność (67%) i jakość wykonania (61%) pozostają fundamentalne, szczególnie w aplikacjach intensywnie eksploatowanych – takich jak urządzenia dozujące, maszyny CNC, systemy montażowe czy sprzęt medyczny, gdzie każdy błąd może oznaczać kosztowny przestój lub utratę precyzji. Użytkownicy coraz częściej oczekują komponentów zdolnych do wieloletniej pracy w powtarzalnych cyklach bez konieczności ingerencji serwisowej.

Zaskakiwać może relatywnie wysoka pozycja marki producenta (51%) oraz zastosowania jako czynnika decyzyjnego (50%) – co sugeruje, że odbiorcy poszukują rozwiązań „projektowanych z myślą o aplikacji”, a nie uniwersalnych, masowych produktów. Rozpoznawalność marki pełni tu funkcję nie tylko wizerunkową, ale również gwarancyjną i inżynierską – kojarzy się z kompatybilnością, dokumentacją techniczną i wsparciem wdrożeniowym.

Ciekawą rolę odgrywa również długość gwarancji – wskazana przez 24% ankietowanych. Choć mniej istotna od parametrów technicznych, wciąż stanowi ważne kryterium zabezpieczenia inwestycji, zwłaszcza w środowiskach objętych surowymi normami jakościowymi lub planowanym długim cyklem życia urządzenia.

Warto też odnotować, że 15% respondentów wskazało dodatkowe, nieskatalogowane czynniki, które mogą odnosić się do elastyczności dostaw, obecności lokalnych przedstawicieli technicznych, dostępności narzędzi online do konfiguracji lub poziomu komunikacji posprzedażowej. Taki wynik wskazuje, że rośnie znaczenie „miękkich” aspektów współpracy – jak wsparcie doradcze, szybkość reakcji serwisowej czy przejrzystość zamówień.

W przeprowadzonym badaniu uczestnicy oszacowali wartość krajowego rynku przetworników położenia i silników krokowych w szerokim przedziale, od 10 do 200 mln zł. Tak duży rozrzut szacunków odzwierciedla różnorodność zastosowań, ale także to, że komponenty te są często elementem większych układów, a ich wartość pozostaje trudna do wyodrębnienia z projektów systemowych. Szacunkowo przyjąć można, że średnia wartość rynku przekracza dziś 100 mln zł, co oznacza wzrost względem uśrednionych danych z lat 2020‒2024. Wzrost ten – choć niewielki – ma charakter systemowy i wynika z rosnącej liczby aplikacji wymagających wysokiej precyzji, pracy w zamkniętej pętli i zintegrowanej komunikacji cyfrowej.

Wysoka rozpoznawalność liderów, szeroki ogon specjalistów

Rynek przetworników położenia i silników krokowych wyróżnia się znaczną różnorodnością marek, co czyni go jednym z najbardziej rozproszonych obszarów w technice napędowej. Na czele rankingu rozpoznawalności wciąż znajdują się producenci wyspecjalizowani w technologii pomiarowej i systemach automatyki. Wśród nich wyraźnie wyróżnia się firma Sick – znana z szerokiego portfolio enkoderów i czujników zdolnych do pracy w zróżnicowanych środowiskach przemysłowych, intralogistycznych i specjalistycznych (rys. 27). Równie silną pozycję zachowuje Kübler, postrzegany jako dostawca wysokiej klasy enkoderów absolutnych, inkrementalnych oraz rozwiązań odpornych na trudne warunki pracy.

W segmencie silników krokowych istotną rolę odgrywają takie marki, jak Leadshine, Lika, Moons i Nanotec – dostawcy zorientowani na kompaktowe napędy zintegrowane ze sterowaniem, często wykorzystywane w aplikacjach wieloosiowych, urządzeniach medycznych czy rozwiązaniach typu plug & play. Obecność tych marek potwierdza rosnące zainteresowanie rozwiązaniami gotowymi do pracy w zamkniętej pętli sterowania, które oferują precyzyjne pozycjonowanie przy zachowaniu niskiego poziomu hałasu i wibracji.