Prezentowane raporty łączą dwa strategiczne obszary rynku: rozwój przemysłowych systemów sterowania i komputeryzacji brzegowej. To właśnie na ich styku powstają rozwiązania umożliwiające wdrażanie koncepcji Przemysłu 4.0 i 5.0 – fabryk autonomicznych, opartych na danych i sztucznej inteligencji. Coraz większe znaczenie zyskują architektury rozproszone, które pozwalają łączyć lokalne urządzenia kontrolne z przetwarzaniem danych w chmurze, tworząc zintegrowane środowisko automatyki i IT.

Dynamiczny rozwój rynku potwierdzają dane: globalna sprzedaż sterowników PLC i PAC wzrasta rocznie o kilka procent, a wartość rynku komputerów przemysłowych i brzegowych przekroczyła już kilkanaście miliardów dolarów. W Polsce obserwujemy wyraźny wzrost inwestycji w rozwiązania klasy IPC, Edge i HMI – zarówno w sektorze produkcyjnym, jak i energetyce, logistyce, transporcie czy automatyce budynkowej. To efekt rosnącej potrzeby przetwarzania danych „bliżej źródła” oraz zwiększania cyberbezpieczeństwa systemów sterowania.

STRESZCZENIE

Rynek sterowania i kontroli – fundament automatyki przemysłowej

Sterowniki PLC, kontrolery PAC, komputery przemysłowe (IPC) i systemy brzegowe (Edge) tworzą wspólny ekosystem zarządzania procesami technologicznymi. To dzięki nim możliwe jest sterowanie maszynami, monitorowanie parametrów produkcji i analiza danych w czasie rzeczywistym. Raporty wskazują, że globalny rynek PLC rośnie w tempie 6–7% rocznie, a wartość sprzedaży komputerów przemysłowych i brzegowych ma przekroczyć w 2025 r. 8 mld dol. Wzrost napędzają inwestycje w automatyzację, cyfryzację i rozwój inteligentnych fabryk.

Komputery przemysłowe i brzegowe

Według danych z raportu opublikowanego w magazynie APA 3/2025 komputery przemysłowe stanowią obecnie jeden z najdynamiczniej rozwijających się segmentów rynku automatyki. Najpopularniejsze typy to Box PC, jednopłytkowe SBC i panele PC, które odpowiadają za większość wdrożeń w polskich zakładach. Urządzenia te stosowane są zarówno do gromadzenia danych i sterowania, jak też w aplikacjach mobilnych, energetyce oraz transporcie. Wysoką ocenę użytkowników uzyskują: niezawodność (81%), odporność środowiskowa, możliwość rozbudowy i dostępność interfejsów zewnętrznych. Coraz częściej wykorzystuje się też rozwiązania brzegowe (Edge), pozwalające przetwarzać dane lokalnie, bez konieczności przesyłania ich do chmury.

Sterowniki PLC i kontrolery PAC

Jak wynika z raportu zamieszczonego w APA 5/2025, sterowniki PLC i kontrolery PAC pozostają podstawowym elementem automatyzacji procesów. Ich rola nie ogranicza się już do prostego sterowania maszynami – coraz częściej pełnią funkcje integracyjne, komunikacyjne i diagnostyczne. W wielu zakładach urządzenia PLC współpracują z komputerami IPC, tworząc spójne, rozproszone systemy sterowania. Największy udział w rynku mają sterowniki modułowe i kompaktowe. Ok. 60% dostawców wskazuje na stabilną lub poprawiającą się koniunkturę rynkową.

Systemy HMI i komputery panelowe

Panele operatorskie HMI pozostają kluczowym ogniwem między człowiekiem a maszyną. Umożliwiają nadzór nad procesami, wizualizację danych i szybkie reagowanie na odchylenia parametrów. Najczęściej stosuje się panele kolorowe i komputery panelowe oparte na systemach Windows i Linux. Z ankiet wynika, że dla użytkowników najważniejsze są: intuicyjność interfejsu, niezawodność, długoletnia dostępność sprzętu oraz kompatybilność z oprogramowaniem PLC.

Technologie, oprogramowanie i integracja

Wspólnym trendem dla obu segmentów – komputerów przemysłowych i systemów sterowania – jest konwergencja technologiczna. Urządzenia stają się coraz bardziej elastyczne, programowalne i zintegrowane z systemami IT. Popularność zyskują otwarte platformy oparte na standardach OPC UA, MQTT i Modbus TCP, a także środowiska Linux i Windows 11 IoT. Wzrost mocy obliczeniowej pozwala na wdrażanie sztucznej inteligencji i uczenia maszynowego bezpośrednio w urządzeniach brzegowych.

Cyberbezpieczeństwo i niezawodność

Rosnąca liczba połączeń sieciowych w systemach przemysłowych sprawia, że bezpieczeństwo danych staje się kluczowym aspektem projektowania. Cytowani eksperci (m.in. Roman Nowak i Mateusz Fas) podkreślają konieczność stosowania wielowarstwowej ochrony, segmentacji sieci i aktualizacji oprogramowania. Firmy coraz częściej wdrażają zasady zgodne z normami IEC 62443 i ISO 27001. Niezawodność systemów sterowania to nie tylko jakość sprzętu, ale też stabilność oprogramowania i serwis techniczny.

Perspektywy rozwoju

Rynek systemów sterowania i komputerów przemysłowych w Polsce ma charakter stabilny i perspektywiczny. Główne kierunki rozwoju to: integracja PLC z Edge Computing, wzrost zastosowań AI, rozwój komunikacji bezprzewodowej 5G i IoT, a także umacnianie bezpieczeństwa systemów OT. Dalszy rozwój będzie napędzany przez potrzeby cyfrowego przemysłu – fabryk, które nie tylko produkują, ale też analizują, przewidują i samodzielnie optymalizują procesy.

STATYSTYKI ŚWIATOWE

Komputery przemysłowe (IPC) są przeznaczone do użytku w trudnych warunkach panujących w halach produkcyjnych i na zewnątrz. Buduje się je tak, aby wytrzymywały skrajne temperatury, zapylenie, wilgoć i wibracje, dzięki zastosowaniu specjalnych rozwiązań konstrukcyjnych, takich jak wzmocnione obudowy, chłodzenie bezwentylatorowe czy komponenty odporne na drgania i pracujące w rozszerzonym zakresie temperatur. W przyszłości będą wciąż ewoluowały pod kątem zwiększenia niezawodności w ekstremalnych warunkach i elastyczności dzięki modułowości. Ważnymi trendami będą również: wzrost mocy obliczeniowej w celu sprostania wymogom nowych aplikacji opartych na sztucznej inteligencji oraz integracja z Internetem Rzeczy (IoT) i innymi technologiami Przemysłu 4.0, aby umożliwić analizę danych w czasie rzeczywistym. Rynek IPC będzie szczególnie napędzany przez rozwój architektur przetwarzania brzegowego (edge computing), w których dane są przetwarzane i analizowane blisko źródła danych, takiego jak hala produkcyjna, zamiast wyłącznie w ramach scentralizowanej infrastruktury chmury. Dzięki temu zmniejszają się opóźnienia i wymagania w zakresie przepustowości łącza z chmurą i jej dostępności. Skraca to czasy reakcji, zwiększa niezawodność, skalowalność i autonomiczność systemów oraz aplikacji przemysłowych.

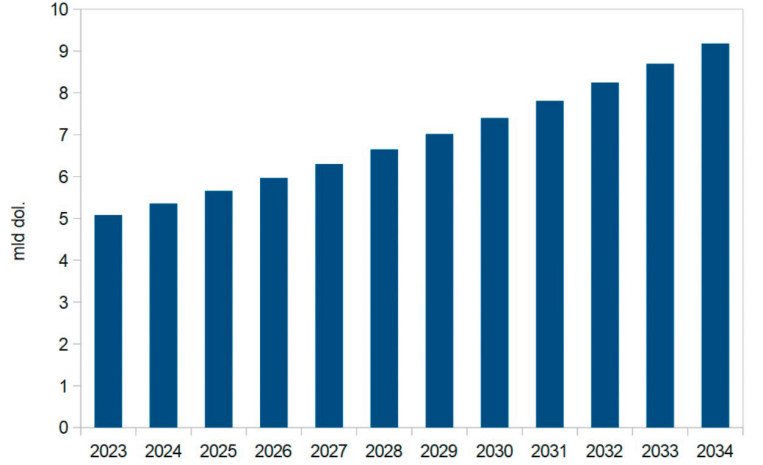

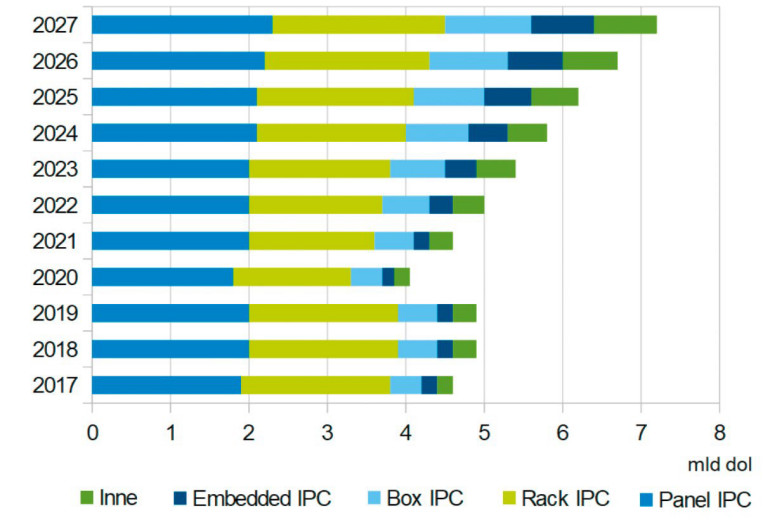

Główne wyzwania, przed którymi stoi globalny rynek IPC, to natomiast: zagrożenia bezpieczeństwa krytycznych danych ze względu na rosnącą liczbę cyberataków na infrastrukturę przemysłową i efektywne zarządzanie aktualizacjami oprogramowania oraz konserwacją sprzętu dla zapewnienia długoterminowej stabilności i wydajności. To drugie jest trudne do osiągnięcia w związku z tym, że komputery przemysłowe typowo mają dłuższy cykl życia niż elektronika użytkowa. Wypadkową tych czynników będzie stabilny wzrost globalnej wartości ich rynku średnio o prawie 6% rocznie – z ponad 5 mld dol. w 2024 r. do ok. 9 mld dol. w 2034 r., według Precedence Research (rys. 1). Jak prognozują IMARC Group i KBV Research (rys. 2) największy udział będą w nim miały komputery panelowe w zestawie z wyświetlaczem dotykowym (panel IPC), uważane za kompaktowe, a zarazem kompleksowe rozwiązanie, popularne szczególnie jako HMI. Znaczący wkład będą też miały komputery do montażu w szafach (rack mount IPC), modułowe i skalowalne, wybierane kiedy przestrzeń montażowa jest ograniczona, IPC typu box, o wytrzymałej obudowie i wszechstronnych opcjach montażu i te typu embedded, o kompaktowej konstrukcji i niskim zużyciu energii. Niszowym segmentem będą natomiast komputery przemysłowe do montażu na szynie DIN.

Statystyki rozwoju rynku edge computing są oszałamiające i wielokrotnie wyższe od prognoz i danych dla IPC. Przykładowo, Technavio przewiduje, że rynek edge computing będzie rósł w tempie 33,57% rocznie i w roku 2028 osiągnie wartość 19,6 mld dol. Oczywiście, tylko część tego rynku dotyczy IPC.

Według Global Market Insights wartość światowego rynku sterowników PLC zwiększy się z prawie 12 mld dol. w 2024 r. do ponad 31 mld dol. w roku 2034, co oznaczać będzie znaczący średni wzrost o ponad 10% rocznie. Napędzać go będą przede wszystkim: wdrażanie technologii Przemysłu 4.0, rozwój branży motoryzacyjnej w związku z rosnącym popytem na samochody elektryczne i rozwój energetyki odnawialnej. Ważnymi trendami na tym rynku będą też: upowszechnianie się systemów sterowania opartych na PLC wykorzystujących algorytmy sztucznej inteligencji i postęp w zakresie ochrony sterowników programowalnych przed nieautoryzowanym dostępem i złośliwym oprogramowaniem w reakcji na rosnące zagrożenie cyberatakami. Najszybciej rozwijać się będzie segment modułowych PLC, cenionych za skalowalność oraz elastyczność – średnio o 11% rocznie.

Global Market Insights prognozuje także stabilny wzrost, o 8% w latach 2024‒2032, na globalnym rynku paneli operatorskich. Według analityków w tym okresie jego wartość zwiększy się z ponad 5 mld dol. w 2023 r. do prawie 11 mld dol. w 2032 r. Wśród czynników sprzyjających zapotrzebowaniu na HMI wymienia się: automatyzację i cyfryzację różnych branż, wprowadzanie technologii Industry 4.0 i upowszechnianie się Internetu Rzeczy, dążenie do poprawy produktywności i bezpieczeństwa pracowników w przemyśle, integrację w panelach operatorskich nowych technologii, takich jak AR i VR, popularyzację i postępy w dziedzinie interfejsów dotykowych. Głównymi hamulcami będą z kolei: wysokie koszty wdrożenia HMI, obejmujące wydatki na sprzęt, licencje na oprogramowanie, usługi integracji, szkolenia oraz bieżące konserwacje, które stanowią barierę zwłaszcza dla małych i średnich przedsiębiorstw oraz rosnące obawy dotyczące ryzyka cyberataków na panele operatorskie podłączone do sieci. Jeżeli chodzi o typ, wciąż największą popularnością będą się cieszyć HMI wbudowane (embedded), tańsze i łatwiejsze do zintegrowania niż w wersji stand-alone.

ANALIZA RYNKU KRAJOWEGO NA PODSTAWIE ANKIET

Komputery przemysłowe i brzegowe

Komputery przemysłowe: dominacja Box PC

Komputery przemysłowe (IPC) znajdują zastosowanie w szerokim zakresie aplikacji, a ich dobór zależy od specyficznych potrzeb odbiorców. Wyniki badania rynku polskich odbiorców IPC, przeprowadzonego przez naszą redakcję na przełomie 2024 i 2025 roku, potwierdzają dominację urządzeń typu Box PC (rys. 3). Te kompaktowe, wytrzymałe komputery, charakteryzujące się solidnymi obudowami, są najchętniej wybierane przez użytkowników. Ich popularność wynika z szerokiego zakresu zastosowań w maszynach, produkcji przemysłowej i transporcie, co odzwierciedla trend utrzymujący się od kilku lat.

Na drugim miejscu znalazły się komputery typu Panel PC. Ich kluczową zaletą jest integracja z interfejsami operatorskimi, co czyni je niezastąpionymi w wielu zastosowaniach przemysłowych. Połączenie funkcji komputera z dotykowym panelem operatorskim pozwala na intuicyjne sterowanie procesami, co zyskuje uznanie w obszarach takich, jak automatyka przemysłowa i produkcja.

Trzecią najczęściej wskazywaną kategorią były komputery jednopłytkowe (SBC – Single Board Computer). Użytkownicy docenili je przede wszystkim za kompaktowe wymiary, elastyczność aplikacyjną oraz coraz większą rolę, jaką odgrywają w projektach związanych z Internetem Rzeczy (IoT).

Komputery modułowe, choć w przeszłości cieszyły się większą popularnością, w ostatnich latach odnotowały spadek zainteresowania. Wyniki badania potwierdzają ową tendencję, mimo że urządzenia te wciąż znajdują zastosowanie w wysoce wyspecjalizowanych dziedzinach. Przykłady obejmują obszary badań i rozwoju, gdzie kluczowe są szybkie pomiary i analiza danych, a także zastosowania w wojsku, lotnictwie i transporcie. Malejąca popularność komputerów modułowych wskazuje na zmieniające się potrzeby rynku, które coraz bardziej skłaniają się ku rozwiązaniom kompaktowym i elastycznym.

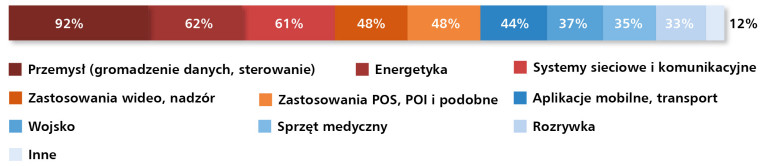

Przemysł, energetyka oraz systemy sieciowe i komunikacyjne

Komputery przemysłowe oraz systemy embedded odgrywają kluczową rolę w różnorodnych branżach, przy czym największe zapotrzebowanie na nie odnotowuje się w przemyśle, energetyce oraz systemach sieciowych i komunikacyjnych (rys. 4).

Bezkonkurencyjnym liderem w zastosowaniach komputerów przemysłowych pozostaje przemysł, który zajmuje pierwsze miejsce w rankingu. Wyraźny wzrost ich wykorzystania potwierdzają dane – udział IPC w przemyśle wzrósł z 79% w 2024 r. do 92% w 2025 r. Urządzenia te odgrywają kluczową rolę w sterowaniu procesami, gromadzeniu i przetwarzaniu danych, stając się nieodzownym elementem nowoczesnych zautomatyzowanych systemów produkcyjnych oraz istotnym narzędziem analitycznym w środowiskach przemysłowych.

Energetyka zajęła drugą pozycję w rankingu zastosowań komputerów przemysłowych. Głównym czynnikiem wzrostu popularności IPC w tej branży jest rozwój inteligentnych sieci przesyłowych (smart grid), rosnące wymagania dotyczące monitorowania stanu infrastruktury oraz optymalizacji pracy sieci energetycznych. Komputery IPC są wykorzystywane zarówno do przetwarzania danych w czasie rzeczywistym, jak i do zapewnienia ciągłości działania systemów krytycznych, takich jak zarządzanie przepływami energii czy integracja z odnawialnymi źródłami energii.

Na trzecim miejscu znalazły się systemy sieciowe i komunikacyjne, które stają się coraz ważniejsze w kontekście postępującej cyfryzacji i rozwoju IoT (Internet of Things). Komputery przemysłowe są wykorzystywane w centrach danych, systemach zarządzania ruchem sieciowym oraz jako urządzenia brzegowe zapewniające wydajność i niezawodność infrastruktury IT. Ich zastosowanie obejmuje zarówno sieci telekomunikacyjne, jak i systemy monitoringu czy zarządzania ruchem drogowym, co potwierdza ich uniwersalność.

Zastosowania komputerów przemysłowych w aplikacjach mobilnych oraz transporcie odnotowały zauważalny spadek w porównaniu z poprzednim raportem. Spadek ten wyraźnie wskazuje na zmieniające się potrzeby rynku oraz poszukiwanie alternatywnych rozwiązań sprzętowych w tych obszarach.

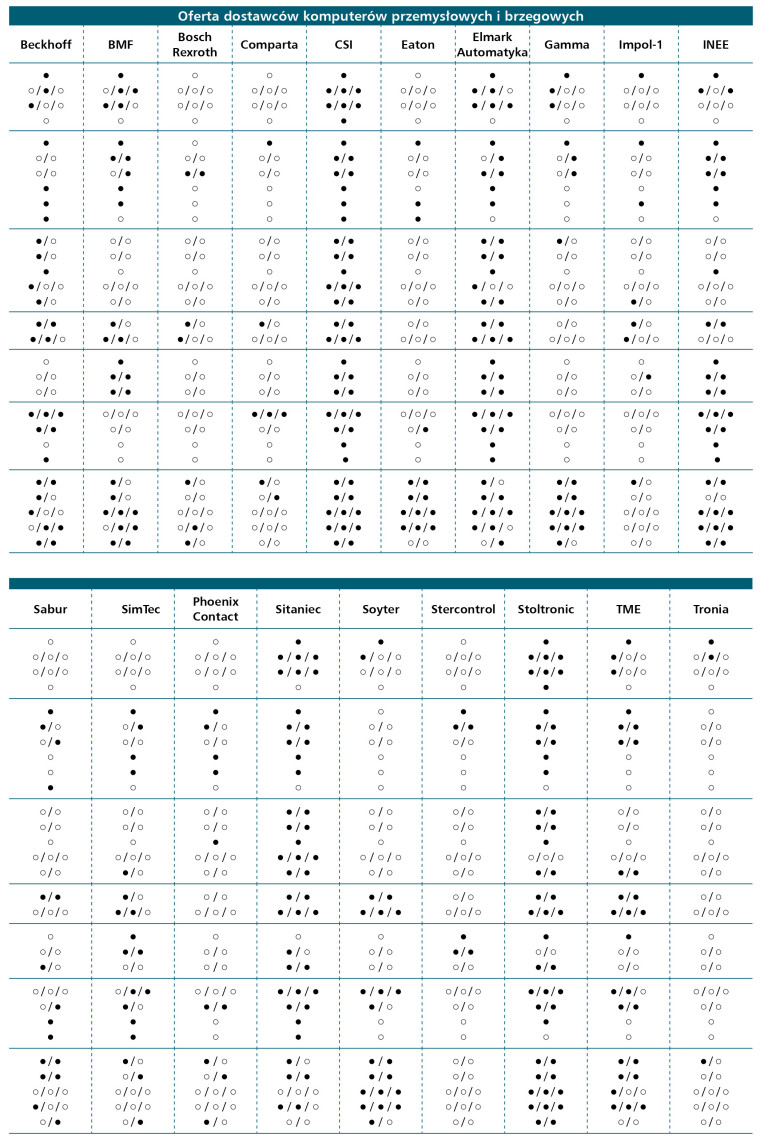

Dynamiczne zmiany w strukturze rynku odbiorców IPC

Analiza rynku komputerów przemysłowych pokazuje, że trzy główne grupy odbiorców – klienci końcowi, integratorzy systemów oraz producenci OEM – odnotowały znaczący wzrost w porównaniu z poprzednim okresem, przy czym najbardziej dynamiczny wzrost dotyczy klientów końcowych (rys. 5).

Klienci końcowi są grupą o rosnącym znaczeniu dla dostawców. W poprzednim raporcie 56% dostawców wskazało na tę grupę, a obecnie udział ten wzrósł do 76%, co oznacza coraz większe zainteresowanie gotowymi rozwiązaniami, które można bezpośrednio wdrożyć w istniejących infrastrukturach.

Również integratorzy systemów odnotowali wyraźny wzrost, stanowiąc obecnie ważną grupę klientów dla 67% dostawców. Firmy te odgrywają kluczową rolę w projektowaniu i wdrażaniu kompleksowych rozwiązań, szczególnie w środowiskach wymagających zaawansowanej integracji technologii, takich jak automatyka przemysłowa czy energetyka.

Producenci OEM to kategoria odbiorców IPC, na którą wskazało 65% dostawców komputerów przemysłowych. Firmy te, projektujące i produkujące maszyny oraz urządzenia, coraz częściej korzystają z komputerów przemysłowych, zwłaszcza wbudowanych i typu Box PC, które pozwalają na łatwą integrację z ich produktami i dopasowanie do specyficznych wymagań.

W przypadku grupy określanej jako Inni, obejmującej sektory spoza przemysłu, odnotowano spadek – 13% obecnie. To wskazuje na zmniejszenie zapotrzebowania na IPC w takich sektorach, jak edukacja czy medycyna, co może być efektem wprowadzenia alternatywnych, bardziej wyspecjalizowanych rozwiązań dostosowanych do specyfiki tych branż.

Preferencje zakupowe dotyczące komputerów przemysłowych (IPC) różnią się w zależności od charakteru działalności odbiorców, co znajduje odzwierciedlenie w strukturze rynku. Klienci końcowi, którzy odnotowali największy wzrost udziału, najczęściej wybierają uniwersalne komputery typu Box PC. Ich popularność wynika z łatwości integracji z istniejącą infrastrukturą oraz wszechstronności zastosowań. Producenci OEM wykorzystują zarówno komputery wbudowane, które można łatwo zintegrować z projektowanymi urządzeniami, jak i coraz częściej Box PC, cenione za kompaktowość i uniwersalność.

Mateusz Fas

ASTOR

Jak zmieniają się technologie komputerów przemysłowych? Jakie rozwiązania dostarczacie?

Ze względu na wymaganą niezawodność, stabilne działanie i długi cykl życia produktu, technologie komputerów przemysłowych ewoluują zdecydowanie wolniej niż znane nam tradycyjne komputery z rynku konsumenckiego. Pomimo tego, ostatnie lata pokazały dynamiczne zmiany. Coraz częściej spotykany jest moduł AI, gdzie bazujemy np. na kartach NVIDIA Jetson. W dobie Przemysłu 4.0 komputery musiały przystosować się również do IIoT. Moduły 5G, bluetooth i zewnętrzne anteny to już standard. Ze względu na wzrost zagrożeń i cyberataków, komputery w większości wyposażone są aktualnie w TPM 2.0 (Trusted Platform Module). Ważna jest też modułowość – wraz z rozwojem systemów i aplikacji, klienci chcą mieć możliwość łatwej rozbudowy komputera, bez konieczności wymiany urządzenia na nowe.

Dostarczamy rozwiązania oparte na architekturze Intel Core oraz ARM. W ofercie mamy komputery modułowe z opcją łatwej rozbudowy. Możemy przygotować konfigurację „pod klucz”, zarówno pod kątem wyglądu, jak i podzespołów, co jest szczególnie istotne dla klientów OEM.

Jakich urządzeń sprzedaje się najwięcej i jakie jest znaczenie wspomnianych rozwiązań „pod klucz”?

Najwięcej sprzedaje się obecnie komputerów panelowych o panoramicznym ekranie. Duże wzrosty odnotowują również komputery BOX/ mini PC, pomimo konkurencji z konsumenckimi rozwiązaniami typu Dell.

Opcje „pod klucz” stają się na naszym rynku coraz bardziej popularne. Zaczynając od zmian w podzespołach i dostosowania komputera do aplikacji, kończąc na budowie nowego rozwiązania od zera. Klienci często oczekują, żeby produkty identyfikowały się ze schematem kolorów firmy, dlatego podejście OEM, gdzie mamy możliwość dostosowania zewnętrznego wyglądu komputera, zyskuje na popularności. Do customizacji da się też podejść bardziej kompleksowo, projektując razem z klientem cały komputer od zera, zgodnie z wymaganiami aplikacji. Szybkość jest kluczowa w obecnych dynamicznych czasach, dlatego w przypadku komputerów Astraada dostępny jest „Rapid Prototyping”, czyli możliwość szybkiego prototypowania egzemplarzy testowych.

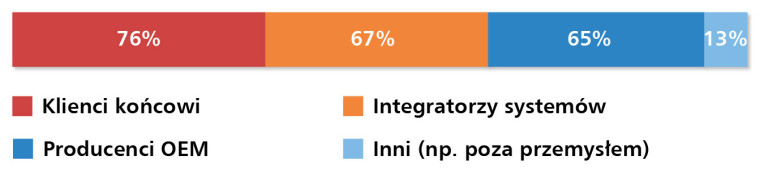

Niezawodność na pierwszym miejscu

Polscy klienci komputerów przemysłowych szczególnie cenią niezawodność, która w najnowszym badaniu osiągnęła wynik 81% (rys. 6), wyraźnie wyprzedzając inne cechy. Jest to potwierdzenie rosnącej świadomości klientów dotyczącej wpływu niezawodności na ciągłość produkcji i minimalizację kosztów przestojów. W porównaniu z poprzednimi raportami, niezawodność umocniła swoją pozycję jako najważniejszy aspekt przy wyborze sprzętu IPC.

Na drugim miejscu znalazła się dostępność zewnętrznych interfejsów (70%), co podkreśla istotność elastyczności w komunikacji z różnorodnymi urządzeniami i systemami. Długoterminowa dostępność sprzętu, wskazywana przez 64% klientów, jest również kluczowym czynnikiem, szczególnie w sektorach, gdzie niezbędne są wieloletnia eksploatacja sprzętu i kompatybilność z istniejącą infrastrukturą.

Cena oraz moc obliczeniowa, obie ocenione na poziomie 56%, zajmują kolejne miejsca w hierarchii ważności. Klienci zwracają uwagę na odpowiednią równowagę między kosztami a wydajnością sprzętu, co szczególnie dotyczy aplikacji wymagających dużych mocy obliczeniowych, takich jak analityka danych czy sterowanie złożonymi procesami przemysłowymi.

Mniej istotne dla klientów pozostają zaś takie cechy, jak marka producenta (38%) oraz długa gwarancja, która znalazła się na końcu zestawienia, z wynikiem 31%.

IPC napędzane innowacjami z innych branż

Z danych zebranych w badaniu wynika, że branża IPC dynamicznie adaptuje nowoczesne technologie i innowacje, zarówno te wywodzące się z rynku konsumenckiego, jak i IT. Jednym z najważniejszych obszarów rozwoju jest sztuczna inteligencja (AI) i uczenie maszynowe, które znajdują coraz szersze zastosowanie w aplikacjach przemysłowych. Integracja algorytmów AI pozwala na zaawansowaną analizę danych, optymalizację procesów produkcyjnych oraz wdrażanie strategii predykcyjnego utrzymania ruchu. Rozwój tej technologii wymusza stosowanie bardziej wydajnych podzespołów, takich jak nowoczesne CPU i GPU, co zapewnia płynne przetwarzanie dużych zbiorów danych w czasie rzeczywistym.

Kolejnym kluczowym trendem w branży jest miniaturyzacja i kompaktowość urządzeń, która umożliwia tworzenie coraz mniejszych komputerów przemysłowych i ich komponentów. Dzięki temu urządzenia takie jak Single Board Computers (SBC) znajdują zastosowanie w środowiskach wymagających kompaktowych rozwiązań oraz niskiego zużycia energii. Miniaturyzacja wpływa również na elastyczność zastosowań IPC, umożliwiając ich integrację w ograniczonych przestrzeniach.

Aleksander Czerw

Elmark Automatyka

Jak odnajdujecie się wśród zmian, jakie zachodzą w obszarze technologii komputerów przemysłowych?

Na rynku widoczny jest trend, zgodnie z którym komputery przemysłowe coraz mocniej obecne są w procesach szybkozmiennych, gdzie przez długi okres królowały PLC. Obecne komputery i systemy operacyjne czasu rzeczywistego dają możliwość sterowania z niskimi opóźnieniami, oferując jednocześnie dodatkowe funkcjonalności do analityki sygnałów lub całych procesów. Coraz większe znaczenie będą mieć komputery do zastosowań Edge AI. Do takich zastosowań Elmark Automatyka oferuje bardzo szerokie portfolio komputerów opartych na NVIDIA Jetson oraz RTX.

Jakie są nowości w branży IPC, a co wychodzi z użycia?

Coraz więcej komputerów wspiera akceleratory AI. Rozwój robotyki i pojazdów autonomicznych (duże zapotrzebowanie na przepustowość) sprawia, że komputery wyposażane są w porty w standardzie 2.5 Gb LAN lub wyżej. W komputerach przeznaczonych do sterowania autonomicznymi pojazdami już w ubiegłym roku wszedł na stałe standard kamer GSML 2, dużo lepiej radzący sobie w takich warunkach. Widać, że w kategorii dysków standard m.2 wypiera 2.5”. W obszarze pamięci RAM standard DDR3 już jest praktycznie zapomniany – został zastąpiony przez DDR4 i DDR5. W przypadku systemów operacyjnych koniec wsparcia Windows 10 Professional i wersji IoT 2015 wymusza na klientach przejście na nowsze wersje z dłuższym wsparciem aktualizacji.

Jak AI wpływa na rynek komputerów brzegowych oraz na koncepcję Przemysłu 4.0?

Widoczny jest wzrost zainteresowania przetwarzaniem brzegowym w koncepcji Edge AI, gdzie komputer odpowiada za odpowiednie przygotowanie danych, zwiększając cyberbezpieczeństwo i prywatność przetwarzanych danych. Koncepcja Przemysłu 4.0 w swojej podstawie zakłada m.in. cyfryzację. Można więc stwierdzić, że oba tematy są powiązane już w odniesieniu do samej idei. Cyfryzacja oznacza bezpośredni dostęp do danych procesowych, które z kolei stanowią kluczowy czynnik tego, aby wdrożenie AI miało sens.

W obliczu rosnącej liczby zagrożeń cybernetycznych, cyberbezpieczeństwo stało się jednym z najważniejszych wymagań w komputerach przemysłowych. Standardy takie jak TPM (Trusted Platform Module) zyskują na znaczeniu, oferując ochronę danych oraz zapobieganie atakom na infrastrukturę przemysłową. Respondenci badania wskazali, że wysoka jakość zabezpieczeń oraz wdrażanie zaawansowanych technologii ochrony danych są kluczowe dla klientów IPC.

Technologie konsumenckie również wywierają wpływ na rozwój IPC. W ostatnich latach widoczna jest popularność systemów opartych na Linuksie w sektorze przemysłowym. Linux, dzięki swojej otwartości, elastyczności oraz możliwości dostosowywania do specyficznych aplikacji, zyskał znaczącą pozycję w systemach embedded. Dodatkowo, rozwój sztucznej inteligencji wspieranej przez nowoczesne karty graficzne zwiększa możliwości IPC w zakresie analizy obrazów, rozpoznawania wzorców oraz optymalizacji procesów.

Oprogramowanie komputerów przemysłowych

W obszarze oprogramowania komputerów przemysłowych dominują systemy operacyjne, które łączą niezawodność, elastyczność i możliwość dopasowania do specyficznych aplikacji (rys. 7). W najnowszym zestawieniu systemów operacyjnych stosowanych w komputerach przemysłowych, Linux wyprzedził Windows, stając się najczęściej wybieranym systemem. Jego elastyczność, brak kosztów licencyjnych oraz możliwość dostosowania do unikalnych wymagań sprawiają, że jest szczególnie ceniony przez użytkowników w systemach wymagających wysokiego poziomu personalizacji.

Windows, w różnych wersjach, również utrzymuje silną pozycję na rynku. Windows 10 oraz jego wersja IoT wciąż cieszą się dużym zainteresowaniem, dzięki swojej stabilności oraz kompatybilności z szeroką gamą urządzeń i aplikacji przemysłowych. Nowsze systemy, takie jak Windows 11 oraz Windows 11 IoT, zdobywają coraz większą popularność, jednak ich adaptacja przebiega stopniowo, głównie w nowych projektach i środowiskach, które wymagają najnowszych technologii.

System Android znajduje zastosowanie w specyficznych obszarach, takich jak panele operatorskie oraz urządzenia mobilne w środowiskach IoT. Jego popularność wynika z prostoty obsługi oraz możliwości zastosowania w urządzeniach o ograniczonych zasobach.

Nowoczesne wersje systemów, takie jak Windows 11 Pro oraz dedykowane dystrybucje Linuksa, np. Ubuntu, powoli zyskują uznanie użytkowników, zwłaszcza w środowiskach wymagających zaawansowanych funkcji oraz wsparcia dla nowoczesnych architektur systemowych.

Struktura przychodów i preferencje sprzedaży IPC

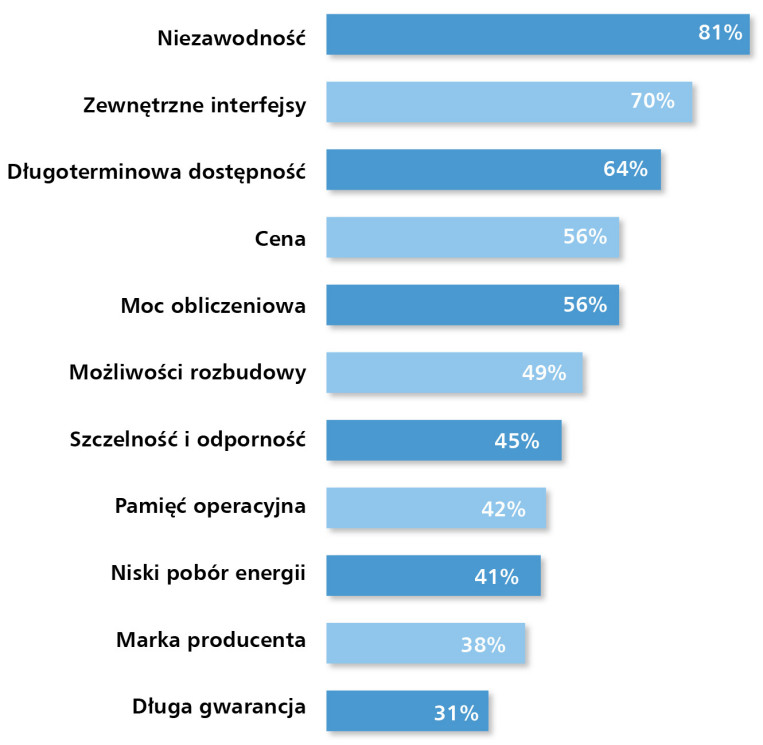

W 2025 r. struktura przychodów dostawców komputerów przemysłowych (IPC) wciąż wskazuje na dominację sprzedaży kompletnych, zintegrowanych urządzeń, które generują 40% przychodów w branży (rys. 8). Jest to wyraźne potwierdzenie, że klienci wciąż preferują gotowe rozwiązania, które mogą być łatwo wdrożone w ich systemach produkcyjnych i operacyjnych.

Komponenty związane z IPC stanowią 23% przychodów. Segment ten pozostaje ważnym elementem działalności dostawców, szczególnie dla klientów potrzebujących specyficznych konfiguracji lub modernizacji istniejących systemów.

Na produkty spoza kategorii IPC, takie jak podzespoły systemów wizyjnych czy urządzenia sieciowe, przypada 16% przychodów. Chociaż jest to stosunkowo niewielki udział, stanowi on istotne uzupełnienie oferty, zwłaszcza w bardziej zaawansowanych projektach.

Usługi, obejmujące doradztwo, integrację, wsparcie techniczne oraz obsługę posprzedażową, generują 21% przychodów. Coraz większe znaczenie tego segmentu potwierdza trend rosnącej kompleksowości obsługi klientów. Dostawcy nie tylko sprzedają sprzęt, ale także oferują wsparcie w jego konfiguracji, uruchomieniu oraz długoterminowej eksploatacji.

W odpowiedzi na pytanie o sposób sprzedaży IPC (rys. 9), respondenci odpowiedzieli, że 60% urządzeń jest sprzedawanych samodzielnie, jako pojedyncze jednostki. To pokazuje, że wielu klientów preferuje zakup gotowych komputerów przemysłowych, które mogą być włączone do istniejących systemów bez dodatkowej integracji.

40% sprzedaży realizowane jest w formie większych kompletacji systemowych, gdzie IPC stanowi element bardziej złożonego zestawu, dopasowanego do specyficznych potrzeb klienta.

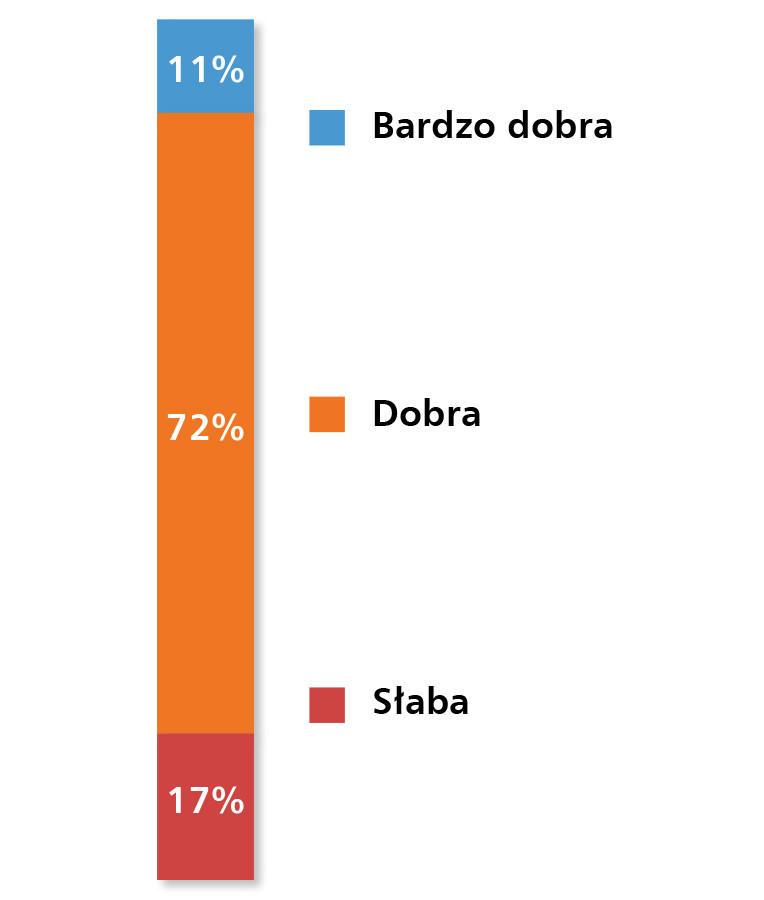

Stabilny wzrost i silna konkurencja na polskim rynku IPC

Koniunktura na polskim rynku komputerów przemysłowych w 2025 r. pozostaje korzystna (rys. 10). 83% dostawców oceniło sytuację rynkową pozytywnie, z czego 11% określiło ją jako bardzo dobrą, a 72% jako dobrą. Tylko 17% respondentów uznało koniunkturę za słabą, co świadczy o ogólnie optymistycznym nastroju w branży, mimo zagrożeń związanych z sytuacją makroekonomiczną.

Mimo wyzwań branża IPC pokazuje swoją odporność na wahania gospodarcze. Wyniki wskazują, że sektor utrzymuje stabilny wzrost, napędzany przez rosnące zapotrzebowanie na rozwiązania z zakresu automatyki, IoT oraz systemów wbudowanych.

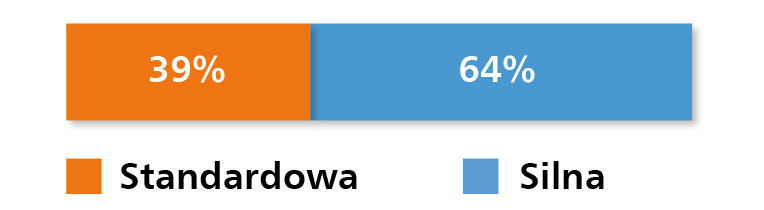

Polski rynek IPC cechuje się niezmiennie wysokim poziomem konkurencji (rys. 11). Zdecydowana większość dostawców – 61% – ocenia konkurencję jako silną, a 39% jako standardową. Dane te podkreślają, że rywalizacja między dostawcami pozostaje intensywna, co wymusza na firmach dalsze podnoszenie jakości produktów, oferowanie bardziej kompleksowych usług oraz rozwój innowacyjnych rozwiązań technologicznych.

Globalny wzrost i polskie realia

Na tle globalnych prognoz polski rynek komputerów przemysłowych pozostaje stosunkowo mały, choć wykazuje dynamiczny rozwój. W 2024 r. jego wartość szacowano średnio na 122 mln zł, przy medianie wynoszącej 140 mln zł. Wartość ta jest znacznie wyższa niż w 2021 r., kiedy rodzimy rynek IPC szacowano zaledwie na 75 mln zł, oraz w poprzedniej dekadzie, gdy ocena oscylowała między 40 a 70 mln zł. Prognozy na nadchodzące lata wskazują, że wartość rynku może wzrosnąć do poziomu od 100 mln zł do nawet 500 mln zł, w zależności od skali inwestycji w cyfryzację, automatyzację oraz wdrażanie nowych technologii w polskim przemyśle. Warto podkreślić, że przedstawione dane opierają się na ocenach przedstawicieli firm i mają charakter orientacyjny.

Advantech liderem

Na polskim rynku komputerów przemysłowych w 2025 r. pozycję lidera zachowuje Advantech (rys. 12), wyraźnie wyprzedzając pozostałe marki. Firma zdobyła największe uznanie wśród klientów, na co wskazują wyniki badania. Drugą pozycję zajmuje Siemens, potwierdzając swoją silną i stabilną obecność w branży IPC.

Kolejne miejsca w rankingu należą do Beckhoff oraz AAEON, które cieszą się zbliżonym poziomem popularności. Obie marki są doceniane za swoje zaawansowane technologicznie rozwiązania oraz szerokie możliwości zastosowań w automatyce przemysłowej i systemach embedded.

Wśród firm o średniej popularności znalazły się Aplex, Emerson oraz Kontron, które nadal są istotnymi graczami na rynku. W zestawieniu pojawiają się także liczne inne marki, takie jak Adlink, Asem, Astraada, Axiomtek, Bosch Rexroth, Phoenix Contact, Winmate. Mimo mniejszej liczby wskazań, firmy te oferują wyspecjalizowane rozwiązania, często przeznaczone do konkretnych aplikacji, co przyciąga klientów z określonych sektorów.

Kluczowe sektory i nowe perspektywy

Na podstawie najnowszych danych z badania przeprowadzonego w 2025 r., komputery przemysłowe odgrywają coraz większą rolę w różnych sektorach gospodarki, a ich zastosowania stale się rozszerzają. Respondenci wskazali branżę militarną i obronną jako najbardziej perspektywiczną (rys. 13). Wzrost zapotrzebowania na IPC w tym sektorze wynika z bieżących wydarzeń geopolitycznych oraz konieczności modernizacji systemów obronnych. Komputery przemysłowe są wykorzystywane w systemach monitorowania, komunikacji wojskowej, pojazdach specjalistycznych i aplikacjach związanych z bezpieczeństwem narodowym.

Przemysł pozostaje jednym z kluczowych odbiorców komputerów przemysłowych. W sektorze tym IPC znajdują zastosowanie w automatyzacji procesów produkcyjnych, optymalizacji łańcuchów dostaw oraz zarządzaniu złożonymi systemami produkcyjnymi. Sektory takie jak przemysł ciężki, spożywczy czy maszynowy stale inwestują w komputery przemysłowe, widząc ich wartość w zwiększaniu efektywności i niezawodności procesów. Dodatkowo, technologie takie jak sztuczna inteligencja i Big Data otwierają nowe możliwości dla IPC, umożliwiając zaawansowaną analizę danych i automatyzację decyzji.

Jegor Zajarniuk

Amtek

Jakie rozwiązania dostarczacie na zmieniający się rynek technologii komputerów przemysłowych?

Komputery przemysłowe to ciągły rozwój, napędzany postępem technologicznym i zmieniającymi się potrzebami klientów. Jednym z głównych trendów jest integracja procesorów Intel 14. generacji, pamięci DDR5, PCIe 5.0 i WiFi 7. Technologie te umożliwiają rozwój zaawansowanych zastosowań w obszarach sztucznej inteligencji (AI), Internetu Rzeczy (IoT) oraz przetwarzania brzegowego. Kluczowa jest wysoka wydajność, aby sprostać rosnącemu zapotrzebowaniu w aplikacjach wymagających coraz większej mocy obliczeniowej.

Jeśli chodzi o wymagania techniczne, nowocześni klienci priorytetowo traktują moc obliczeniową, skalowalność i niezawodną łączność. Nasze urządzenia spełniają te potrzeby dzięki obsłudze szybkiego Ethernetu do 10 G, wielu interfejsom M. 2 oraz wszechstronnym portom USB Type- C, które umożliwiają transfer danych, zasilanie i przesyłanie obrazu. Coraz częściej porty Type- C są oferowane jako Thunderbolt, co zapewnia jeszcze większe prędkości transmisji danych oraz rozszerzone opcje łączności dla klientów przemysłowych.

Dodatkowo rośnie popularność kompaktowych konstrukcji, a także zwiększa się nacisk na zrównoważony rozwój. W miarę postępującej cyfryzacji przemysłu wyraźnie staje się widoczna tendencja do sięgania po elastyczne, ekologiczne rozwiązania, które nie skazują na rezygnację z dużej wydajności. Staramy się dostarczać produkty zaprojektowane z myślą o tym balansie.

Oferujemy urządzenia bazujące na płytach głównych firmy Kontron, która do swoich produktów integruje energooszczędne komponenty, zoptymalizowane układy oraz dynamiczne funkcje zarządzania energią. Pozwala to na zwiększenie wydajności, nawet przy postępującym trendzie miniaturyzacji.

Innym, ważnym dla naszych klientów aspektem jest bezpieczeństwo – zarówno urządzeń, jak i łańcucha dostaw. Dlatego stawiamy na dostawcę z Europy, który nie tylko rozwija swoje urządzenia i software lokalnie, ale też opiera się na lokalnej produkcji. Dzięki temu udało nam się ograniczyć wpływ niedawnych globalnych zakłóceń, takich jak pandemia i kryzys na rynku półprzewodników. Co więcej, pozwala to na wykorzystanie naszych urządzeń w sektorach, w których musi być zachowane bezpieczeństwo aplikacji na najwyższym poziomie.

Energetyka jest kolejnym kluczowym sektorem, w którym komputery przemysłowe odgrywają istotną rolę. IPC są wykorzystywane do zarządzania sieciami przesyłowymi, w tym sieciami inteligentnymi (smart grid), optymalizacji procesów związanych z odnawialnymi źródłami energii oraz zwiększania efektywności systemów energetycznych. Transformacja energetyczna oraz rosnące wymagania w zakresie niezawodności i bezpieczeństwa systemów energetycznych sprzyjają dalszemu wzrostowi zapotrzebowania na IPC.

W sektorze medycznym i farmaceutycznym IPC wspierają nowoczesne rozwiązania technologiczne, takie jak urządzenia diagnostyczne, systemy monitorowania pacjentów oraz automatyzacja procesów produkcji farmaceutyków. Postępująca cyfryzacja ochrony zdrowia oraz rozwój innowacyjnych technologii w diagnostyce i terapii dodatkowo zwiększają znaczenie tych urządzeń.

Inne sektory, takie jak branża spożywcza, infrastruktura kolejowa, logistyka, transport i pojazdy, również zostały wskazane jako istotne dla rozwoju rynku IPC. W tych obszarach komputery przemysłowe wspierają automatyzację, zarządzanie procesami logistycznymi oraz wdrażanie nowych technologii w pojazdach autonomicznych i inteligentnych systemach transportowych.

W zestawieniu znalazły się również branże takie, jak budownictwo i systemy mobilne, które mają potencjał wzrostu dzięki rosnącemu zapotrzebowaniu na zautomatyzowane systemy zarządzania oraz kontrolę w środowiskach zewnętrznych.

Dane z przeprowadzonego badania wyraźnie pokazują, że komputery przemysłowe pozostają kluczowym narzędziem w wielu sektorach gospodarki. Wszechstronność komputerów przemysłowych oraz ich zdolność do adaptacji w nowych środowiskach wskazują na dalszy dynamiczny rozwój tego rynku.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród działających w Polsce dostawców komputerów przemysłowych i urządzeń embedded.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)