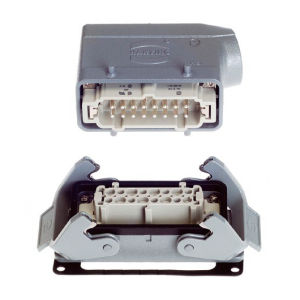

Złącza przemysłowe

Zastosowania złączy przemysłowych obejmują maszyny, automatykę, systemy zasilania i wymiany danych, a także liczne inne - w pojazdach, energetyce oraz systemach infrastrukturalnych. Obecnie, w 2019 roku, dostawcy działający na rynku dystrybucji tytułowych produktów oceniają sytuację w branży jako bardzo dobrą.

Zastosowania złączy przemysłowych obejmują maszyny, automatykę, systemy zasilania i wymiany danych, a także liczne inne - w pojazdach, energetyce oraz systemach infrastrukturalnych. Obecnie, w 2019 roku, dostawcy działający na rynku dystrybucji tytułowych produktów oceniają sytuację w branży jako bardzo dobrą.

Popytowi na złącza sprzyjają modernizacje i postępujące inwestycje, a także rozwój potrzeb w zakresie wymiany danych oraz integracja obszarów OT/ IT.

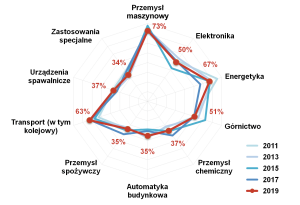

Popyt na złącza przemysłowe jest pochodną zapotrzebowania ze strony różnych branż. Omawiane produkty wykorzystywane są w przemyśle i produkcji maszyn, w energetyce oraz aplikacjach w transporcie.

Każdy z tych obszarów stanowi de facto zestaw różnych zastosowań - przykładowo energetyka rozciąga się od systemów zasilania i elektroenergetyki, poprzez dystrybucję energii elektrycznej, aż do takich zastosowań jak podłączanie paneli fotowoltaicznych. Z kolei transport obejmuje aplikacje w pojazdach szynowych oraz powiązanej z nimi infrastrukturze, zastosowaniach e-mobility czy systemach dla lotnictwa.

Domenami zastosowań złączy są też m.in.: wojsko, sektor elektroniczny (choć tutaj typy używanych elementów są zazwyczaj inne niż dla typowego przemysłu maszynowego) oraz różne aplikacje specjalne - np. w górnictwie i innych obszarach zagrożonych wybuchem. W branży istnieje również wiele nisz, gdzie wymagane są produkty customizowane (produkowane na zamówienie).

Analizując zastosowania omawianych aplikacji w kontekście kilku przeprowadzonych przez redakcję badań rynku, można stwierdzić, że ich rezultaty były każdorazowo do siebie podobne - w każdym z przypadków przemysł, energetyka i transport znajdowały się na czołowych miejscach zestawienia.

Istnienie kilku solidnych rynków końcowych jest, patrząc z perspektywy dostawców, zdecydowanie pozytywne. Zwiększa ono stabilność całego sektora, a jednocześnie daje dostawcom złączy możliwość bazowania na różnych strategiach, w szczególności na specjalizacji branżowej i aplikacyjnej.

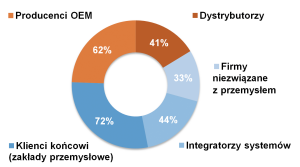

Biorąc pod uwagę wiodących odbiorców złączy przemysłowych, wskazać tutaj można dwie główne grupy odbiorców - klientów końcowych oraz producentów OEM. Wartości liczbowe na wykresie odniesiono w przypadku każdej z kategorii do 100%, tj. do całości grupy respondentów. Jednocześnie wyniki są zbliżone do statystyk poprzednio prezentowanych w analizach w IRA.

Nie tylko produkty, czyli wiązki i systemy

Złącza przemysłowe stanowią w coraz większej liczbie przypadków nie tylko element szerszej oferty dostawcy, ale też część składową rozwiązań trafiających do klienta. "Sprzedajemy dużo złączy razem z obudowami", "naszym profilem działalności jest sprzedaż gotowych wiązek kablowych", "oferujemy również gotowe produkty - wiązki i kity" - takich odpowiedzi respondentów pojawiło się sporo.

Zmiany widać też na rynku - przykładowo od kilku lat lokalny biznes związany z tworzeniem gotowych do instalacji systemów prowadzenia przewodów rozwija firma igus. Z kolei na początku 2019 roku Grupa HARTING otworzyła w Polsce zakład produkcyjny oferujący usługi customizacji (personalizacji) złączy, który zapewnia również możliwości projektowania i produkcji systemów łączeniowych, dystrybucji energii, a nawet całościowych urządzeń.

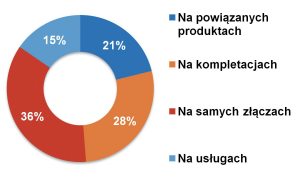

Statystykę dotyczącą omawianych zagadnień przedstawiono na jednym z wykresów publikowanych w tej części analizy. Jest to zestawienie odpowiedzi na pytanie o to, na czym zarabia się w branży dystrybucji złączy przemysłowych. Wprawdzie złącza jako takie znalazły się tu na pierwszym miejscu, aczkolwiek odsetek wskazań "kompletacje" jest niewiele niższy.

Do tego można dodać też dwie kolejne grupy odpowiedzi - produkty komplementarne oraz usługi, które powiązane są z tworzeniem systemów. Produktami są tu m.in. kable i przewody, szynoprzewody, prowadniki kabli, urządzenia komunikacyjne, moduły kondycjonowania sygnałów oraz aparatura do montażu na szynie DIN. Takie wyroby ma też wielu czołowych producentów, co pozwala im zaoferować klientom szerokie portfolio produktów.

Można dodać, że o ile zdaniem około 60% respondentów złącza sprzedają się samodzielnie, o tyle 40% osób uznało, że dostarczane są one w kompletacjach, systemach. Gwoli ścisłości - trend ten nie jest nowy, zaś odpowiedzi zbliżone do omawianych otrzymywaliśmy również przy okazji badań prowadzonych w poprzednich latach.

Można dodać, że o ile zdaniem około 60% respondentów złącza sprzedają się samodzielnie, o tyle 40% osób uznało, że dostarczane są one w kompletacjach, systemach. Gwoli ścisłości - trend ten nie jest nowy, zaś odpowiedzi zbliżone do omawianych otrzymywaliśmy również przy okazji badań prowadzonych w poprzednich latach.

|

Marek Juchimiuk

Marek JuchimiukCzynniki dla branży pozytywne

Biorąc pod uwagę pozytywne oceny sytuacji na rynku, naturalnym pytaniem staje się to o czynniki sprzyjające jego rozwojowi. Zdaniem działających w kraju dostawców obecnej, niezłej koniunkturze sprzyjają przede wszystkim inwestycje i modernizacje w przemyśle, obszarze infrastrukturalnym / transportowym, budowlanym oraz te związane z zastosowaniami specjalnymi (m.in. wojsko). Mniej wskazań dotyczyło tradycyjnej energetyki, a już zupełnie niewiele (dokładniej dwa!) energetyki odnawialnej oraz e-mobility. Równie rzadko pojawiały się tu dotacje unijne - temat będący dawniej często wymieniany w kontekście inwestycji przemysłowych.

U podłoża rosnącego wykorzystania złączy znajdują się też czynniki związane z rozwojem technologicznym, w szczególności postępująca cyfryzacja przemysłu. Skomunikowanie urządzeń i wymiana danych dotyczy nie tylko obszaru technologii konsumenckich, ale też biznesu i obszaru produkcyjnego.

W przypadku tego ostatniego kluczowym trendem jest obecnie Przemysł 4.0, w ramach którego następuje integracja obszarów OT (Operational Technology) z domeną IT. Również producenci maszyn, urządzeń i komponentów do nich muszą odpowiadać na te wyzwania, zapewniając coraz większe możliwości w zakresie komunikacji urządzeń oraz wymiany danych.

W przypadku tego ostatniego kluczowym trendem jest obecnie Przemysł 4.0, w ramach którego następuje integracja obszarów OT (Operational Technology) z domeną IT. Również producenci maszyn, urządzeń i komponentów do nich muszą odpowiadać na te wyzwania, zapewniając coraz większe możliwości w zakresie komunikacji urządzeń oraz wymiany danych.

Oczywiście wraz z powyższymi zmianami dla "klientów kluczowa pozostaje jakość i niezawodność" - stwierdza jeden z respondentów. Takimi są te z zakresu transmisji dużych prądów, zagwarantowania pewności połączeń oraz integracji w złączach wielu torów sygnałowych i silnoprądowych.

Wracamy tu zatem do kwestii jakości, niezawodności i parametrów technicznych elementów łączeniowych. Do tego dochodzi jeszcze standaryzacja maszyn, której elementem jest niewątpliwie stosowanie złączy przemysłowych.

Co hamuje rozwój branży?

W zakresie czynników o charakterze regresywnym najczęściej wymieniane były: kwestie braku standaryzacji (kompatybilności) złączy oraz import tanich komponentów. Z tym ostatnim wiąże się też pojawianie się na rynku podróbek, co jest istotnym problemem dla części dostawców złączy markowych.

O ile pod względem wyglądu wersje podrabiane mogą być identyczne jak oryginały, o tyle w zakresie parametrów czy niezawodności zwykle od nich znacznie odstają. Z drugiej strony działalność na rynku producentów dalekowschodnich, którzy oferują tańsze, ekonomiczne złącza, ale pod własnymi markami, jest czymś jak najbardziej powszechnym i de facto pożądanym. Presja na obniżanie kosztów zakupu złączy jest silna już od lat i firmy te realizują potrzeby istotnej grupy odbiorców rynkowych.

Negatywne z punktu widzenia dostawców trendy są również obserwowane po stronie popytowej. Respondenci wskazywali tu kwestie wciąż "niewystarczającej innowacyjności na rynku lokalnym", "brak chęci zmian i modernizacji" oraz występowania ograniczeń w wydatkowaniu środków inwestycyjnych. Konstruktorzy są też po części przyzwyczajeni do korzystania z tradycyjnych rozwiązań i starszych typów złączy. O wdrożeniach decyduje także wspomniany rachunek ekonomiczny, czego skutkiem jest duża segmentacja na rynku złączy.

Negatywne z punktu widzenia dostawców trendy są również obserwowane po stronie popytowej. Respondenci wskazywali tu kwestie wciąż "niewystarczającej innowacyjności na rynku lokalnym", "brak chęci zmian i modernizacji" oraz występowania ograniczeń w wydatkowaniu środków inwestycyjnych. Konstruktorzy są też po części przyzwyczajeni do korzystania z tradycyjnych rozwiązań i starszych typów złączy. O wdrożeniach decyduje także wspomniany rachunek ekonomiczny, czego skutkiem jest duża segmentacja na rynku złączy.

Powracającym w branży tematem są kwestie dostępności surowców i komponentów potrzebnych do produkcji omawianych wyrobów. Problemem są tu nie tylko fluktuacje kosztów zakupu i podaży surowców, ale też zmiany koniunktury przemysłowej i zapotrzebowania na złącza, co w efekcie przekłada się m.in. na wydłużające się terminy dostaw.

Na ten ostatni aspekt zwróciło uwagę kilka osób, aczkolwiek skala omawianego zjawiska jest znacznie mniejsza, niż miało to miejsce na początku bieżącej dekady.

Na ten ostatni aspekt zwróciło uwagę kilka osób, aczkolwiek skala omawianego zjawiska jest znacznie mniejsza, niż miało to miejsce na początku bieżącej dekady.

Na stosowanie omawianych produktów wpływa jeszcze jeden czynnik - coraz większa popularyzacja technologii bezprzewodowych. W tym jednak przypadku nie mówimy o wersjach silnoprądowych czy generalnie złączach przemysłowych (np. do transmisji danych pomiędzy maszynami). Zapotrzebowanie na te ostatnie wręcz rośnie, co ma związek z trendami cyfryzacji oraz integracji obszaru produkcji z IT.

|

Natalia Kleist

Natalia KleistW kierunku 2020 roku

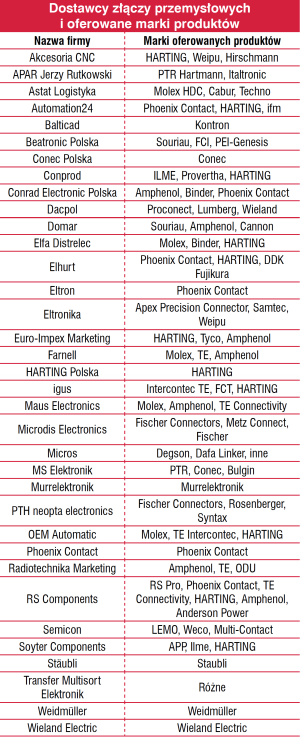

Sektor produkcji oraz dystrybucji złączy przemysłowych jest uznawany za atrakcyjną branżę i działa tu spora liczba dostawców. Są to znane na rynku krajowym firmy i często też globalni liderzy branży. Informacje na ich temat znaleźć można m.in. w poprzedniej edycji informatora (IRA 2019). Warto przy tym nadmienić, że ich reprezentanci oceniają konkurencję w branży jako raczej silną. Tak stwierdziło 60% ankietowanych, przy czym w badaniu rynku z 2017 roku było to o kilkanaście punktów procentowych więcej.

Spojrzenie w przyszłość na branże, które w najbliższych latach powinny być istotnymi dla dostawców złączy rynkami, potwierdza tezę o uniwersalności i popularności omawianych produktów.

Zestawienie obejmuje kilkadziesiąt kategorii, przy czym na czoło wysuwają się tutaj: energetyka, transport i motoryzacja oraz wojsko.

Zestawienie obejmuje kilkadziesiąt kategorii, przy czym na czoło wysuwają się tutaj: energetyka, transport i motoryzacja oraz wojsko.

Dostawcy spodziewają się też popytu ze strony klientów z branży maszynowej, automatyki przemysłowej oraz budynkowej i generalnie sektora produkcyjnego. Podobnie jak dawniej, tak też tym razem wśród odpowiedzi pojawiły się wskazania dotyczące e-mobilności oraz energetyki odnawialnej, choć były bardzo nieliczne, co wskazuje na wciąż powolny rozwój tych obszarów w Polsce.

|

Szczegółowe oferty dostawców złączy przemysłowych przedstawiono w poprzednim wydaniu informatora (IRA 2019). |