Systemy wizyjne

Pandemia nie spowodowała spustoszenia w sektorze związanym z dystrybucją i wdrażaniem systemów wizyjnych. Ich wykorzystywaniu sprzyjały m.in. potrzeby w zakresie ograniczania kontaktów międzyludzkich, a także wdrażania rozwiązań z obszaru cyfryzacji przemysłu. Przedstawiamy skrótową analizę dotyczącą omawianych produktów.

Zastosowania systemów wizyjnych

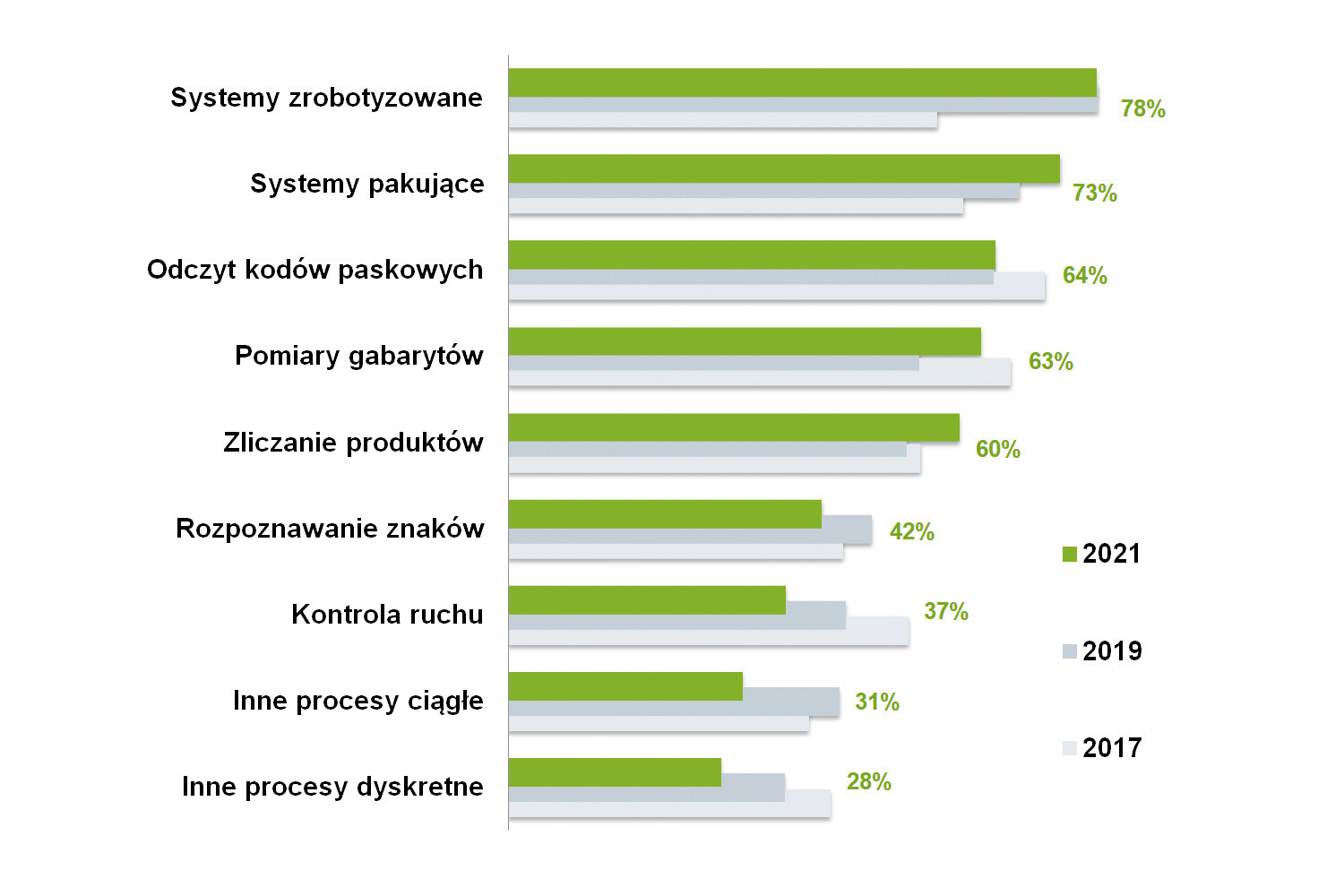

Główną motywacją do wdrażania czujników, kamer i systemów wizyjnych są wymogi związane z zapewnianiem jakości produkcji, weryfikacją komponentów, ich opakowań czy też sprawdzaniem kompletności oraz położenia produktów. Drugą grupę zastosowań tworzą te dotyczące kontroli procesów wytwarzania i transportowania towarów – przykładowo w obszarze odczytu kodów QR na produktach. W części branż (np. spożywcza, farmaceutyczna) ma to dodatkowo charakter wymuszony przepisami. Zastosowania kamer związane są też z innymi procesami w produkcji dyskretnej oraz ciągłej, aczkolwiek przypadki te są rzadsze.

Oceniając omawianą statystykę pod względem dynamiki zmian w ostatnich latach, należy w szczególności wskazać na wzrosty w przypadku kategorii systemy zrobotyzowane, której udział nieustannie zwiększał się już od początku zeszłej dekady. W mniejszym stopniu przyrosły zastosowania w systemach pakujących, dla pozostałych kategorii wskazania pozostały na dosyć stałym poziomie.

Zdaniem respondentów redakcyjnej ankiety, którymi w omawianym obszarze są przede wszystkim dostawcy komponentów systemów wizyjnych, największe grupy ich klientów stanowią odbiorcy końcowi – głównie firmy produkcyjne oraz integratorzy systemów. Część produktów trafia do firm OEM, czyli producentów maszyn i urządzeń, którzy wykorzystują rozwiązania wizyjne w swoich produktach dostarczanych klientom końcowym.

Podczas każdego badania rynku pytamy o to, czy omawiane produkty sprzedają się samodzielnie, czy w kompletacjach i systemach. Można sądzić, że dominuje drugi typ sprzedaży, choć przewaga odpowiedzi, przynajmniej jeżeli chodzi o prezentowaną statystykę, jest niewielka. Różna jest również złożoność tworzonych systemów wizyjnych. W części przypadków są to większe układy z kilkoma kamerami i komputerem przemysłowym, które stosowane są do automatycznej kontroli produktów, pomiarów oraz do stwierdzania występowania bardziej złożonych wad. W wielu aplikacjach systemem wizyjnym będzie jednak pojedyncza kamera z oświetlaczem lub nawet czujnik wizyjny, które będą kontrolowały pozycję i obecność produktów, pozwalały na ich liczenie i sortowanie, wykrywały podstawowe rodzaje defektów produkcyjnych czy też służyły do odczytu kodów i etykiet. Możliwości takie mają dzisiaj wysoce kompaktowe urządzenia inteligentne, w tym czujniki wizyjne.

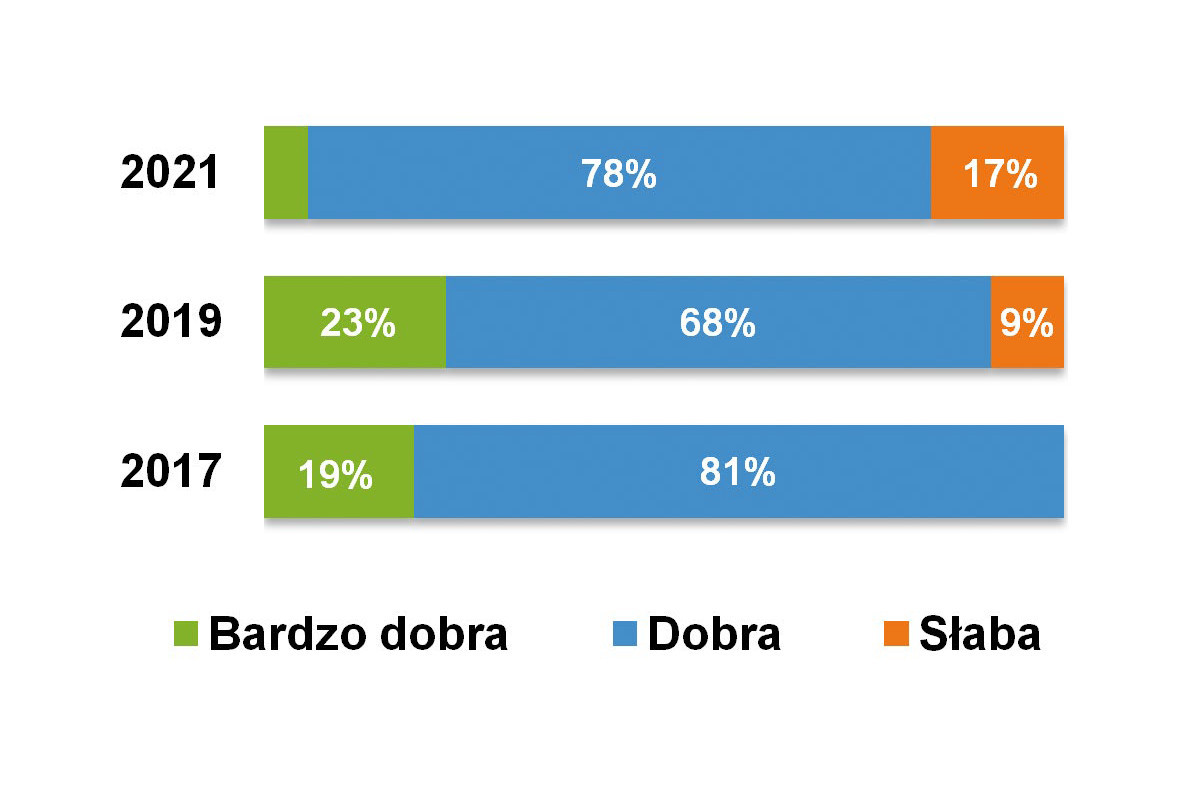

Rynek po okresie COVID-19

Wpływ pandemii koronawirusa na rynek systemów wizyjnych był zróżnicowany. Opinie respondentów były zarówno skrajnie negatywne – np.: COVID-19 -bardzo utrudnił projekty, -zahamował inwestycje w systemy wizyjne, ale też zasadniczo pozytywne jest bez zmian, wpływa w umiarkowanym stopniu- czy też firmy wstrzymały inwestycje, ale zainteresowanie systemami wizyjnymi nie spadło drastycznie-. Gros odpowiedzi wskazywał na występowanie obydwu czynników łącznie, aczkolwiek z przewagą zmian pozytywnych. Przykładowo jeden z odpowiadających stwierdził, że koronawirus wpłynął na rynek -zarówno stagnacyjnie (lockdown), jak i aktywizacyjnie (wzrost liczby aplikacji robotycznych)-. Zdaniem innego odpowiadającego pandemia zwiększyła zapotrzebowanie na urządzenia bezkontaktowe.

Można zauważyć, że tym, co sprzyjało automatyzacji procesów, były zmiany związane z koniecznością ograniczania kontaktów międzyludzkich. -Kryzys ogranicza inwestycje, ale jednocześnie zachodzi postęp w automatyzacji, tak aby zminimalizować liczbę operatorów. COVID-19 negatywnie wpłynął na branże automotive, pozytywnie na mniejsze i średnie zakłady produkcyjne, które z pomocą robotów i systemów wizyjnych chcą ograniczyć zatrudnienie-. Finalnie, powołując się na kolejnego z respondentów, można podsumować, że pandemia wpłynęła na omawianą branżę podobnie jak na sektor robotyki przemysłowej wzrosło zapotrzebowanie na systemy kontroli jakości, zwiększające bezpieczeństwo produktów-.

Pomimo korzystnych komentarzy przytoczonych powyżej, ogólne oceny sytuacji w branży były jednak gorsze niż w latach poprzednich. Liczba ocen -słaba- wzrosła blisko dwukrotnie, jednocześnie znacząco spadła liczba wskazań -bardzo dobra-. Obecne wyniki przypominają te z 2013 roku. Warto też zauważyć, że pandemia nie wpłynęła znacząco na konkurencję w branży. Średnio 2/3 respondentów oceniło, że jest ona silna, co jest rezultatem podobnym do tych z lat poprzednich.

Wartość rocznej sprzedaży systemów wizyjnych, co obejmuje zakres produktów od czujników, poprzez kamery, do urządzeń do przetwarzania danych oraz oprogramowania, wynosi pomiędzy 55 a 75 mln zł (zależnie od ujęcia wartości skrajnych). Liczby te podajemy na bazie szacunków respondentów, które wynosiły od 15 do ponad 200 mln zł. Wyliczone kwoty są nieco wyższe niż te z badania sprzed dwóch lat i znacząco wyższe niż w badaniach wcześniejszych. Ze względu na niedużą liczbę wskazań nie można ich jednak traktować jako statystycznie wiarygodnych, a jedynie jako zgrubne przybliżenie stanu rzeczywistego.